BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Bank

Bank adalah suatu badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit, dan atau bentuk bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak, menurut

Kashmir (undang-undang RI nomor 10 tahun 1998 tanggal 10

november tentang perbankan).

Menurut Kashmir (2002 : 24), “aktivitas perbankan yang

utama adalah menghimpun dana dari masyarakat luas yang biasa

dikenal dalam dunia perbankan dengan istilah funding”.

Menghimpun dana yang dimaksud adalah mengumpulkan atau

mencari dana dengan cara membeli dari masyarakat luas. Pembelian

dana dari masyarakat dilakukan oleh bank dengan cara memasang

berbagai strategi agar masyarakat dapat menanamkan dananya dalam

bentuk simpanan. Beberapa jenis simpanan yang dapat dipilih oleh

masyarakat seperti giro, tabungan, serifikat deposito, dan deposito

2.1.2 Saham

2.1.2.1 Definisi Saham

Saham adalah surat bukti kepemilikan atas suatu

perusahaan. Dengan memiliki saham suatu perusahaan,

maka manfaat yang diperoleh berupa dividen, capital gain,

dan manfaat non financial. Sedangkan kalau para pemodal

membeli saham, berarti mereka (investor) membeli prospek

perusahaan. Bila prospek perusahaan baik maka harga

saham tersebut akan meningkat.

Menurut Robbert Ang (1997), “saham adalah surat

berharga sebagai bukti penyertaan atau pemilikan individu

maupun institusi dalam suatu perusahaan”. Nilai suatu

saham berdasarkan fungsinya dapat dibagi menjadi tiga,

yaitu :

1. Par Value (Nilai Nominal)

2. Base Price (Harga Pasar)

2.1.2.2Harga Saham

Harga saham adalah harga per lembar saham yang

berlaku di pasar modal. Menurut Darmadji & Fakhruddin

(2006), “Harga saham di pasar modal terdiri atas tiga

kategori, yaitu harga tertinggi (high price), harga terendah

(low price) dan harga penutupan (close price)”. Harga

tertinggi atau terendah merupakan harga yang paling tinggi

atau paling rendah yang terjadi pada satu hari bursa. Harga

penutupan merupakan harga yang terjadi terakhir pada saat

akhir jam bursa. Berdasarkan ketiga kategori tersebut dapat

dilihat bahwa perubahan harga saham yang terjadi, seperti

masing-masing investor sering mempunyai persepsi yang

berbeda, sehingga kerapkali salah dalam mengambil

keputusan investasi. Dampaknya investor sering

tergesa-gesa untuk menjual sahamnya tanpa terlebih dahulu

memperhitungkan apakah saham tersebut memiliki prospek

yang bagus atau tidak.

Penilaian harga saham dapat dilakukan melalui

pendekatan fundamental dan teknikal. Pendekatan

fundamental dengan cara memperhatikan faktor-faktor

fundamental dari setiap perusahaan yang telah tercatat di

bursa. Sedangkan pendekatan teknikal dilakukan melalui

kecenderungan harga saham. Penilaian kewajaran harga

saham yang terbentuk di pasar modal oleh investor sering

kali dilakukan melalui pendekatan fundamental.

Pendekatan fundamental berititik-tolak dari pemikiran

bahwa harga saham yang wajar ditentukan oleh ekspektasi

atas dividen, pertumbuhan keuntungan modal dan tingkat

bunga diskon di masa depan.

2.1.2.3 Jenis – Jenis Saham

Jenis saham terbagi atas 3 yaitu :

1. Saham Preferen

Menurut Jogiyanto (2000), “Saham preferen

memiliki sifat gabungan (hybrid) antara obligasi (bond)

dan saham biasa”. Seperti bond yang membayarkan

bunga atas pinjaman, saham preferen juga memberikan

hasil yang tetap berupa dividen preferen. Seperti saham

biasa, dalam hal likuidasi, klaim pemegang saham

preferen di bawah klaim pemegang bond. Dibandingkan

dengan saham biasa, saham preferen mempunyai

beberapa hak, yaitu hak atas dividen tetap dan hak

pembayaran terlebih dahulu jika terjadi likuidasi. Oleh

karena itu, saham preferen dianggap mempunyai

karakteristik di tengah-tengah antara bond dan saham

Pemilik saham preferen mempunyai preferensi

atas pemegang saham biasa dalam distribusi

pendapatan. Jika dividen saham preferen tidak

dibayarkan oleh dewan direksi, pembayaran dividen

kepada pemegang saham biasa tidak diperkenankan.

Pemegang saham preferen juga biasanya mempunyai

preferensi di atas pemegang saham biasa dalam

likuidasi aktiva (jika perusahaan bangkrut), walaupaun

mereka harus menunggu sampai pembayaran kepada

semua kreditur. Jumlah yang dituntut oleh pemegang

saham preferen dalam likuidasi adalah sama dengan

nilai nominal dari saham preferen.

Saham preferen seringkali diterbitkan oleh

perusahaan publik, oleh perusahaan yang melakukan

transaksi merger atau oleh perusahaan yang merugi dan

membutuhkan tambahan pembiayaan. Perusahaan

publik menerbitkan saham preferen untuk

meningkatkan “pengaruh keuangan” sambil

meningkatkan ekuitas dan menghindari resiko yang

tinggi berkaitan dengan pembiayaan pinjaman. Saham

preferen digunakan dalam merger agar pemegang

saham yang diperoleh perusahaan mendapat jaminan

menghasilkan keuntungan pajak tertentu. Sebagai

tambahan saham preferen sering digunakan oleh

perusahaan yang merugi untuk mendapatkan tambahan

dana. Perusahaan dapat lebih mudah menjual saham

preferen daripada saham biasa sebab pemegang saham

preferen kedudukannya lebih tinggi daripada saham

biasa dan karenanya kurang berisiko daripada saham

biasa. Maka dari itu, perusahaan biasanya tidak

menerbitkan saham preferen dalam jumlah banyak.

Saham preferen umumnya dapat ditarik yang

berarti penerbit dapat menghentikan saham yang

beredar dalam periode waktu tertentu pada harga

tertentu. Opsi beli umumnya tidak dapat dilaksanakan

sampai beberapa tahun lewat sejak penerbitan saham.

Harga beli secara normal ditetapkan di atas harga

penerbitan awal tetapi mungkin menurun sesuai dengan

jadwal yang ditentukan lebih dulu. Dengan membuat

saham preferen dapat melengkapi penerbit dengan

metode yang membawa komitmen pada pembayaran

tetap dari penerbitan saham preferen menjadi berakhir.

Keistimewaan yang dimiliki oleh pemegang

saham preferen salah satunya yaitu memperbolehkan

sahamnya menjadi sejumlah lembar saham biasa.

Kadang-kadang rasio konversi atau jumlah lembar

saham berubah sesuai dengan formula tertentu.

Keuntungan Saham Preferen:

1. Fleksibel. Karena saham preferen memperbolehkan

penerbit untuk tetap pada posisi menunda tanpa

mengambil resiko untuk memaksakan jika usaha

sedang lesu, yaitu dengan tidak membagikan bunga

atau dividen.

2. Dapat digunakan dalam restrukturisasi perusahaan,

merger, pembelian saham perusahaan dengan

pembayaran melalui hutang baru dan divestasi.

Kerugian Saham Preferen:

1. Adanya prioritas terhadap pemegang saham preferen.

Pemegang saham preferen diberi keistimewaan

daripada pemegang saham biasa yaitu hasil yang

dibagikan berupa pendapatan dan kekayaan, adanya

saham preferen membahayakan pengembalian

terhadap pemegang saham biasa. Jika perusahaan

membayar pengembalian terhadap pemegang saham

berubah-ubah, maka kemampuan membayar dividen untuk

pemegang saham biasa menjadi terganggu.

2. Pembiayaan saham preferen umumnya lebih tinggi

dari pembiayaan dengan utang. Alasannya karena

tidak seperti pembayaran bunga untuk pemegang

obligasi, pembayaran dividen untuk pemegang

saham preferen tidak dijamin. Sebab pemegang

saham preferen bersedia menerima tambahan risiko

pembelian saham preferen daripada utang jangka

panjang, mereka harus mendapat penggantian

dengan pengembalian yang lebih tinggi.

2. Saham biasa

Menurut Jogianyo (2000), “Jika perusahaan

hanya mengeluarkan satu jenis saham saja, saham ini

biasanya dalam bentuk saham biasa (common stock)”.

Pemegang saham ini adalah pemilik dari perusahaan

yang mewakilkan kepada manajemen untuk

menjalankan operasi perusahaan. Pemegang saham

biasa kadang-kadang disebut pemilik residual, sebab

mereka hanya menerima sisa setelah seluruh tuntutan

atas pendapatan dan aktiva telah terpenuhi. Karena itu,

seperti dividen yang menguntungkan dan terakhir laba

modal / capital. Kepemilikan saham biasa pada suatu

perusahaan dapat berbentuk :

1) Kepemilikan saham pribadi (privately owned stock),

semua saham biasa dari perusahaan yang dimiliki

secara pribadi / individual.

2) Kepemilikan saham tertutup (closely owned stock),

semua saham biasa dari perusahaan yang dimiliki

sebuah grup kecil investor seperti keluarga.

3) Kepemilikan saham publik (publicy owned stock),

saham biasa perusahaan yang telah dimiliki oleh

publik. Kepemilikannya bisa oleh sebuah grup besar

yang tidak ada hubungan antar individu dan (atau)

suatu lembaga investasi.

Walaupun para pemegang saham biasa ini selalu

mendapatkan prioritas terakhir, namun mereka

memiliki keistimewaan, yaitu Hak Suara dalam Rapat

Umum Pemegang Saham (RUPS).

Pemilik saham biasa tidak mempunyai jaminan

dari penerimaan dalam bentuk dividen setiap

periodenya maupun pada saat likuidasi, tetapi satu hal

atas apa yang mereka investasikan dalam perusahaan.

Bahkan pemegang saham biasa memperoleh

pengembalian yang tidak terbatas melalui dividen dan

melalui penilaian saham miliknya. Dengan kata lain,

walaupun tidak ada jaminan, kemungkinan imbalan

untuk risiko modal risiko (risk capital) dapat

dipertimbangkan.

Di samping penjualan saham biasa yang baru

melalui penawaran “hak”, banyak perusahaan menjual

saham biasa baru melalui beberapa jenis dari opsi

saham atau rencana pembelian saham. Opsi saham pada

umumnya ditujukan bagi manajemen dan mengijinkan

untuk membeli sejumlah saham biasa perusahaan

dengan harga khusus untuk suatu periode tertentu.

Menurut Ridwan & Inge (2002), “Rencana pembelian

saham merupakan tunjangan tambahan yang

kadang-kadang ditawarkan kepada perusahaan karyawan yang

mengijinkan mereka untuk membeli saham perusahaan

dengan potongan atau dengan dasar biaya yang

dikeluarkan”. Penerbitan saham biasa baru sama seperti

obligasi dapat dijual ke publik melalui bankir investasi.

Keuntungan Saham Biasa:

1. Tidak ada biaya (ada laba bayar dividen, tidak ada

laba tidak bayar dividen).

2. Saham biasa tidak mempunyai jatuh tempo.

3. Karena saham biasa memberikan perlindungan

terhadap kerugian kreditur, maka penjualan saham

biasa meningkatkan kepercayaan orang kepada

perusahaan.

4. Saham biasa kadang-kadang dapat dijual lebih

mudah dari hutang karena :

a. Memberikan pendapatan yang lebih dari saham

prioritas / hutang.

b. Menunjukkan pemilikan atas perusahaan.

Kerugian saham biasa:

1. Penjualan saham biasa memperluas hak suara.

2. Saham biasa memberi hak kepada pemegangnya

untuk mendapatkan bagian atas penghasilan

perusahaan.

3. Biaya pertanggungan dan distribusi saham biasa

lebih besar dari saham prioritas/hutang. Biaya

penerbitan sekuritas untuk menjual saham biasa

a. Biaya penelitian investasi saham biasa selalu lebih

tinggi dari pada biaya penelitian kelayakan

hutang yang sebanding.

b. Saham mempunyai risiko lebih besar yang berarti

kepemilikannya harus didiversivikasikan,

pembelinya harus lebih banyak daripada hutang.

4. Jika penerbitan saham baru lebih besar dari jumlah

yang dibutuhkan, biaya rata-rata modal akan lebih

tinggi dari biaya yang dibutuhkan.

5. Dividen saham biasa tidak dapat dianggap sebagai

biaya karena tidak bisa dikurangkan dalam

perhitungan pendapatan perusahaan.

6. Pembiayaan dengan saham biasa merupakan sinyal

negatif (negative signal) di mana peserta pasar

merasa bahwa penjualan saham biasa oleh

perusahaan mencerminkan kepercayaan manajemen

bahwa saham dinilai lebih tinggi (overvalued),

3. Saham Treasury

Menurut Jogiyanto (2000), “Saham treasuri

(treasury stock) adalah saham milik perusahaan yang

sudah pernah dikeluarkan dan beredar yang kemudian

dibeli kembali oleh perusahaan untuk tidak

dipensiunkan tetapi disimpan sebagai treasuri”.

2.1.3 Analisis Rasio Keuangan

Menurut Munawir (2000:54), “Rasio adalah alat yang dapat

digunakan untuk menjelaskan hubungan antara dua macam data

finansial”. Rasio menggambarkan suatu hubungan atau

perimbangan (mathematical relationship) antara suatu jumlah tert

entu dengan jumlah yang lain”. Rasio sebenarnya hanyalah alat

yang dinyatakan dalam aritmathical terms yang dapat digunakan

untuk menjelaskan hubungan antara dua macam data finansial.

Rasio keuangan merupakan suatu informasi yang menggambarkan

hubungan antara berbagai macam akun (accounts) dari laporan

keuangan yang mencerminkan keadaan keuangan serta hasil

Menurut Robert Ang (1997), rasio keuangan dapat

dikelompokkan menjadi lima jenis berdasarkan ruang lingkup atau

tujuan yang ingin dicapai, yaitu:

1) Rasio Likuiditas (Liquidity Ratios)

Rasio ini menyatakan kemampuan perusahaan jangka pendek untuk memenuhi obligasi (kewajiban) yang jatuh tempo. Rasio likuiditas ini t erdiri dari: current ratio (rasio lancar), quick ratio, dan net working capital.

2) Rasio Aktivitas (Activity Ratios)

Rasio ini menunjukkan kemampuan serta efisiensi perusahaan didalam memanfaatkan harta-harta yang dimilikinya. Rasio aktivitas ini terdiri dari : total asset

turnover, fixed asset turnover, accounts receivable

turnover, inventory turnover, average collection period

(day’s sales inaccounts receivable) dan day’s sales in

inventory.

3) Rasio Rentabilitas/Profitabilitas (Profitability Ratios)

Rasio ini menunjukkan keberhasilan perusahaan didalam menghasilkan keuntungan. Rasio rentabilitas ini terdiri dari: gross profit margin, net profit margin, operating return on assets, return on assets, return on equity, dan operating ratio.

4) Rasio Solvabi litas (Solvency Ratios)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini juga disebut leverage ratios, karena merupakan rasio pengungkit yaitu menggunakan uang pinjaman (debt) untuk memperoleh keuntungan. Ras io leverage ini terdiri dari:

debt ratio, debt to equity ratio, long -term debt to equity ratio, long –termdebt to capitalization ratio, times interest

earned, cash flow interest coverage, cash flow to net

income, dan cash return on sales.

5) Rasio Pasar (Market Ratios)

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan dalam basis per saham. Rasio pasar ini terdiri dari: dividend yield, dividend per

share, earning per share, dividend payout ratio, price

earning ratio, book value per share, dan price to book

2.1.4 Pengertian Earning Per Share (EPS), Price Earnings Ratio (PER), Return On Asset (ROA), Net Profit Margin (NPM) dan Debt To Equity Ratio (DER)

2.1.4.1 Earning Per Share (EPS)

Earning Per Share (EPS) merupakan ukuran

penting yang digunakan untuk mengukur kinerja

perusahaan. Earning Per Share (EPS) adalah keuntungan

perusahaan yang bisa dibagikan kepada pemegang saham.

Tapi dalam prakteknya, tidak semua keuntungan ini dapat

dibagikan, ada sebagian yang ditahan sebagai laba ditahan.

Menurut Ang (1997), “Earning Per Share (EPS)

merupakan perbandingan antara laba bersih setelah pajak

pada satu tahun buku dengan jumlah saham yang

diterbitkan”.

Biasanya rasio ini digunakan untuk mengukur

seberapa besar tiap lembar saham dapat menghasilkan

keuntungan untuk pemiliknya. Earning per share

dirumuskan dengan perbandingan antara laba siap bagi

dengan total lembar saham sebagaimana tercantum dalam

laporan keuangan per Desember atau Earning Per Share

manajemen dalam mencapai keuntungan bagi para pemilik

perusahaan.

Menurut Darmadji dan Fakhrudin (2006), EPS

dapat dirumuskan sebagai berikut:

𝐸𝐸𝐸𝐸𝐸𝐸= 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝑏𝑏𝑏𝑏𝑏𝑏𝑏𝑏ℎ

𝑗𝑗𝑗𝑗𝑗𝑗𝑗𝑗𝐿𝐿ℎ𝑏𝑏𝐿𝐿ℎ𝐿𝐿𝑗𝑗𝑦𝑦𝐿𝐿𝑦𝑦𝑦𝑦𝐿𝐿𝑏𝑏𝑏𝑏𝑏𝑏𝑏𝑏𝐿𝐿𝑏𝑏

Dan jika perusahaan tersebut terdapat saham

preferen maka rumusnya sedikit berbeda, yaitu:

𝐸𝐸𝐸𝐸𝐸𝐸 = 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝑏𝑏𝑏𝑏𝑏𝑏𝑏𝑏ℎ − 𝑏𝑏𝑏𝑏𝑑𝑑𝑏𝑏𝑏𝑏𝑏𝑏𝑦𝑦𝑏𝑏𝐿𝐿ℎ𝐿𝐿𝑗𝑗𝑝𝑝𝑏𝑏𝑏𝑏𝑝𝑝𝑏𝑏𝑏𝑏𝑏𝑏𝑦𝑦

𝑗𝑗𝑗𝑗𝑗𝑗𝑗𝑗𝐿𝐿ℎ𝑏𝑏𝐿𝐿ℎ𝐿𝐿𝑗𝑗𝐿𝐿𝑏𝑏𝐿𝐿𝑏𝑏𝐿𝐿𝑦𝑦𝐿𝐿𝑦𝑦𝑦𝑦𝐿𝐿𝑏𝑏𝑏𝑏𝑏𝑏𝑏𝑏𝐿𝐿𝑏𝑏

Kemampuan sebuah perusahaan dalam

menghasilkan laba bersih dalam per lembar saham

merupakan indikator fundamental keuangan perusahaan

yang nantinya menjadi acuan para investor dalam memilih

saham. Oleh karena penilaian yang akurat dan cermat bisa

meminimalkan resiko sekaligus membantu investor dalam

Ekspektasi pendapatan yang akan diperoleh

merupakan faktor penentu harga saham. Saham dengan

return tertinggi pada umunya memiliki pendapatan yang

lebih besar daripada yang diperkirakan, sedangkan saham

dengan return terendah memiliki pendapatan di bawah

perkiraan. Harga saham cenderung mengantisipasi dengan

cepat pengumumn pendapatan (earning) dengan bergerak

tepat sebelum pengunguman dilakukan. Jadi earning per

share memiliki hubungan positif dengan harga saham,

sehingga apabila jumlah earning per share meningkat maka

harga saham akan naik begitu juga tingkat pengembalian

investasi, dan sebaliknya.

H1 = EPS berpengaruh positif terhadap harga saham

2.1.4.2 Price Earnings Ratio (PER)

Price Earning Ratio (PER) merupakan rasio antara

harga saham dengan pendapatan setiap lembar saham, dan

merupakan indikator perkembangan atau pertumbuhan

perusahaan di masa yang akan datang (prospects of the

firm). Semakin tinggi rasio PER, semakin tinggi

Husnan dan Pudjiastuti (2004) rasio PER dapat

diformulasikan sebagai berikut:

𝐸𝐸𝐸𝐸𝑃𝑃= 𝐻𝐻𝐿𝐿𝑏𝑏𝑦𝑦𝐿𝐿 𝐸𝐸𝐿𝐿ℎ𝐿𝐿𝑗𝑗 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿 𝑝𝑝𝑏𝑏𝑏𝑏𝑗𝑗𝑏𝑏𝑗𝑗𝐿𝐿𝐿𝐿𝑏𝑏 𝑏𝑏𝐿𝐿ℎ𝐿𝐿𝑗𝑗

Menurut Sartono (1996), “Rasio ini dapat dijadikan

sebagai indikator untuk mengetahui kepercayaan pasar

terhadap prospek pertumbuhan perusahaan”, rasio ini

menunjukkan seberapa besar investor bersedia membeli

saham yang tercermin dari kelipatan earning yang

dihasilkan oleh perusahaan.

suatu perusahaan yang memiliki PER yang tinggi,

berarti perusahaan tersebut mempunyai tingkat

pertumbuhan yang tinggi hal ini menunjukan bahwa pasar

mengharapkan pertumbuhan laba dimasa mendatang,

sebaliknya perusahaan dengan PER rendah akan

mempunyai tingkat pertumbuhan yang rendah, semakin

rendah PER suatu saham maka semakin baik atau murah

harga untuk diinvestasikan. PER menjadi rendah nilainya

bisa karena harga saham cendrung semakin menurun atau

karena meningkatnya laba bersih perusahaan. Jadi, semakin

rendah nilai PER maka semkin murah saham tersebut untuk

dalam menghasilkan laba bersih perusahaan, semakin baik

kinerja perlembar saham akan mempengaruhi banyak

investor untuk membeli saham tersebut.

Kesediaan investor untuk menerima kenaikan PER

sangat bergantung kepada prospek perusahaan. Perusahaan

dengan peluang tingkat pertumbuhan tinggi biasanya

mempunyai tingkat PER yang tinggi pula, sebaliknya

perusahaan dengan peluang tingkat pertumbuhan rendah

biasanya memiliki tingkat PER yang rendah pula. Price

earning ratio memiliki hubungan positif dengan harga

saham, sehingga jika price earning ratio meningkat maka

harga saham juga akan semakin besar, begitu juga tingkat

pengembalian investasi saham, dan sebaliknya.

H2 = PER berpengaruh positif terhadap harga saham

2.1.4.3 Return On Asset (ROA)

Menurut Mardiyanto (2009: 196), “ROA adalah

rasio digunakan untuk mengukur kemampuan perusahaan

dalam menghasilkan laba yang berasal dari aktivitas

Menurut Dendawijaya (2003: 120) Return On

Assets digunakan untuk mengukur kemampuan manajemen

dalam memperoleh keuntungan (laba) secara keseluruhan”.

Semakin besar ROA, semakin besar pula tingkat

keuntungan yang dicapai oleh perusahaan tersebut dan

semakin baik pula posisi perusahaan tersebut dari segi

penggunaan asset.

Menurut Lestari dan Sugiharto (2007: 196), “ROA

adalah rasio yang digunakan untuk mengukur keuntungan

bersih yang diperoleh dari penggunaan aktiva”. Dengan

kata lain, semakin tinggi rasio ini maka semakin baik

produktivitas asset dalam memperoleh keuntungan bersih.

Hal ini selanjutnya akan meningkatkan daya tarik

perusahaan kepada investor. Peningkatan daya tarik

perusahaan menjadikan perusahaan tersebut makin diminati

investor, karena tingkat pengembalian akan semakin besar.

Hal ini juga akan berdampak bahwa harga saham dari

perusahaan tersebut di Pasar Modal juga akan semakin

meningkat sehingga ROA akan berpengaruh terhadap harga

saham perusahaan.

Menurut Lestari dan Sugiharto (2007: 196), “angka

ROA dapat dikatakan baik apabila > 2%”. Return On Assets

diperoleh dari seluruh kekayaan yang dimiliki perusahaan,

karena itu dipergunakan angka laba setelah pajak dan

(rata-rata) kekayaan perusahaan.

tingkat pengembalian aktiva (ROA) dapat diukur

dengan formula sebagai berikut:

𝑃𝑃𝑏𝑏𝑅𝑅𝑗𝑗𝑏𝑏𝑦𝑦𝑂𝑂𝑦𝑦𝐴𝐴𝑏𝑏𝑏𝑏𝑏𝑏𝑅𝑅 = 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝑏𝑏𝑏𝑏𝑏𝑏𝑏𝑏ℎ

𝑇𝑇𝑇𝑇𝑅𝑅𝐿𝐿𝑗𝑗𝐴𝐴𝐴𝐴𝑅𝑅𝑏𝑏𝑑𝑑𝐿𝐿× 100%

Tinggi rendahnya Return On Asset tergantung pada

pengelolaan asset perusahaan oleh manajemen yang

menggambarkan efisiensi dari operasional perusahaan.

Semakin tinggi ROA semakin efisien operasional

perusahaan dan sebaliknya, rendahnya ROA dapat

disebabkan oleh banyaknya asset perusahaan yang

menganggur, investasi dalam persediaan terlalu banyak,

kelebihan uang kertas, aktiva tetap beroperasi dibawah

normal dan lain-lain.

Indikator ROA merupakan salah satu indikator

keuangan yang sering digunakan dalam menilai kinerja

perusahaan. Semakin besar ROA, maka kinerja perusahaan

tersebut semakin baik, karena tingkat kembalian (return)

akan meningkatkan return saham. ROA mempunyai

pengaruh positif dan signifikan terhadap harga saham.

H3 = ROA berpengaruh positif terhadap harga saham

2.1.4.4 Net Profit Margin (NPM)

Menurut Alexandri (2008: 200), “Net Profit Margin

(NPM) adalah rasio yang digunakan untuk menunjukkan

kemampuan perusahaan dalam menghasilkan keuntungan

bersih setelah dipotong pajak”.

Menurut Bastian dan Suhardjono (2006: 299), “Net

Profit Margin adalah perbandingan antara laba bersih

dengan penjualan”. Semakin besar NPM, maka kinerja

perusahaan akan semakin produktif, sehingga akan

meningkatkan kepercayaan investor untuk menanamkan

modalnya pada perusahaan tersebut. Rasio ini menunjukkan

berapa besar persentase laba bersih yang diperoleh dari

setiap penjualan. Semakin besar rasio ini, maka dianggap

semakin baik kemampuan perusahaan untuk mendapatkan

laba yang tinggi. Hubungan antara laba bersih sesudah

pajak dan penjualan bersih menunjukkan kemampuan

manajemen dalam mengemudikan perusahaan secara cukup

kompensasi yang wajar bagi pemilik yang telah

menyediakan modalnya untuk suatu resiko. Hasil dari

perhitungan mencerminkan keuntungan netto per rupiah

penjualan. Para investor pasar modal perlu mengetahui

kemampuan perusahaan untuk menghasilkan laba. Dengan

mengetahui hal tersebut investor dapat menilai apakah

perusahaan itu profitable atau tidak. Menurut Sulistyanto

(tanpa tahun: 7) angka NPM dapat dikatakan baik apabila >

5 %.

Rasio ini dapat dirumuskan sebagai berikut:

𝑁𝑁𝑏𝑏𝑅𝑅𝐸𝐸𝑏𝑏𝑇𝑇𝑝𝑝𝑏𝑏𝑅𝑅𝑀𝑀𝐿𝐿𝑏𝑏𝑦𝑦𝑏𝑏𝑦𝑦= 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝑏𝑏𝑏𝑏𝑏𝑏𝑏𝑏ℎ

𝐸𝐸𝑏𝑏𝑦𝑦𝑗𝑗𝑗𝑗𝐿𝐿𝑗𝑗𝐿𝐿𝑦𝑦 × 100%

Dengan semakin meningkatnya keuntungan (laba

bersih setelah pajak) akan mencerminkan bagian laba

dalam bentuk capital gain maupun dividend gain yang

diterima oleh pemegang saham semakin besar. Dengan

demikian para investor atau calon investor lain akan tertarik

untuk menanamkan dananya ke dalam perusahaan tersebut.

Berdasarkan konsep tersebut maka NPM berpengaruh

positif terhadap saham. NPM berpengaruh positif dan

H4 = NPM berpengaruh positif terhadap Harga saham

2.1.4.5 Debt To Equity Ratio (DER)

Debt to Equity Ratio merupakan indikator struktur

modal dan risiko finansial, yang merupakan perbandingan

antara hutang dan modal sendiri. Menurut Purwanto dan

Haryanto (2004), “Bertambah besarnya Debt to Equity

Ratio suatu perusahaan menunjukkan risiko distribusi laba

usaha perusahaan akan semakin besar terserap untuk

melunasi kewajiban perusahaan”.

Debt to Equity Ratio adalah rasio yang

menunjukkan persentase penyedia dana oleh pemegang

saham terhadap pemberi pinjaman. Semakin tinggi rasio,

semakin rendah pendanaan perusahaan yang disediakan

oleh pemegang saham. Dari perspektif kemampuan

membayar kewajiban jangka panjang, semakin rendah rasio

akan semakin baik kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya.

Secara matematis Debt to Equity ratio dapat

dirumuskan sebagai berikut :

𝐷𝐷𝐸𝐸𝑃𝑃 = 𝐾𝐾𝑏𝑏𝐾𝐾𝐿𝐿𝑗𝑗𝑏𝑏𝐿𝐿𝐿𝐿𝑦𝑦

Debt to Equity Ratio digunakan untuk mengukur

kemampuan perusahaan dalam menutup sebagian atau

seluruh hutang-hutangnya baik jangka panjang maupun

jangka pendek dengan dana yang berasal dari total modal

dibandingkan besarnya hutang. Oleh karena itu, semakin

rendah DER akan semakin tinggi kemampuan perusahaan

untuk membayar seluruh kewajibannya. Semakin besar

proporsi hutang yang digunakan untuk struktur modal suatu

perusahaan, maka akan semakin besar pula jumlah

kewajibannya. semakin tinggi DER menunjukan tingginya

ketergantungan permodalan perusahaan terhadap pihak luar

sehingga beban perusahaan juga semakin berat, tentunya

hal ini akan mengurangi hak pemegang saham dalam

bentuk deviden. Sehingga investor kurang tertarik terhadap

perusahaan yang memiliki nilai DER yang tinggi yang

mengakibatkan turunnya penawaran investor dan turunnya

harga saham perusahaan tersebut.

2.2 Penelitian Terdahulu

Ringkasan tinjauan penelitian terdahulu :

Nama Peneliti Judul Penelitian

Lenny Kielsan 2010

2.3 Kerangka Konseptual

Berdasarkan uraian diatas kerangka yang menjadi dasar penelitian ini

adalah sebagai berikut :

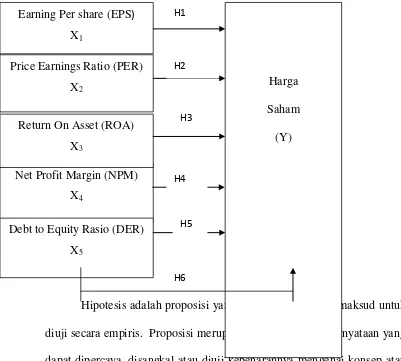

Gambar 2.1

Kerangka Konseptual

Pengaruh EPS, PER, ROA, NPM dan DER terhadap Harga Saham Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk

diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang

dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau

konstruk yang menjelaskan atau memprediksi fenomena-fenomena.

Dengan demikian, hipotesis merupakan penjelasan sementara tentang Harga

Saham

(Y) Earning Per share (EPS)

X1

Price Earnings Ratio (PER)

X2

Net Profit Margin (NPM)

X4

Debt to Equity Rasio (DER)

X5

Return On Asset (ROA)

perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan

terjadi.

2.4 Pengembangan Hipotesis

Hipotesis dalam penelitian ini adalah :

H1 Earning Per Share (EPS) berpengaruh positif terhadap harga

saham perusahaan perbankan.

H2 Price Earning Ratio (PER) berpengaruh positif terhadap harga

saham perusahaan perbankan.

H3 Return On Asset (ROA) berpengaruh positif terhadap harga saham

perusahaan perbankan.

H4 Net Profit Margin (NPM) berpengaruh positif terhadap harga

saham perusahaan perbankan.

H5 Debt to Equity Ratio (DER) berpengaruh negatif terhadap harga

saham perusahaan perbankan.

H6 Earning Per Share (EPS), Price Earning Ratio (PER), Return On

Asset (ROA), Net Profit Margin (NPM) dan Debt to Equity Ratio

(DER) secara bersama-sama berpengaruh terhadap harga saham