PENGARUH PENGUNGKAPAN CSR DAN INFORMASI

KEUANGAN TERHADAP ABNORMAL RETURN

(Studi Empiris Pada Perusahaan Pertambangan dan Perusahaan Pertanian Yang Terdaftar di Bursa Efek Indonesia Pada Periode 2011-2015)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Meraih Gelar Sarjana Ekonomi

oleh:

Siti Zahra Alawiah

NIM: 1113082000076

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2017

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama : Siti Zahra Alawiah

2. Tempat, Tanggal Lahir : Jakarta, 22 Oktober 1995

3. Alamat : Pondok Pekayon Indah Blok DD 24 No 14 RT 07 RW 01 Kel. Pekayon Jaya Kec. Bekasi

Selatan 17148

4. Telepon : 085711935452

5. Email : arhazitis@yahoo.co.id

6. Ayah : Bachrudin

7. Ibu : Siti Mashanah

8. Adik : Abdul Halim

9. Anak ke-, dari : 1 dari 2 bersaudara

II. PENDIDIKAN

1. Tahun 2001 – 2007 : SDN Pekayon Jaya IV 2. Tahun 2007 – 2010 : SMP Negeri 12 Bekasi 3. Tahun 2010 – 2013 : SMA Negeri 5 Bekasi

4. Tahun 2013 – Sekarang : Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Anggota SEISDANCE UIN Syarif Hidayatullah Jakarta 2013-2016 2. Wakil Ketua Traditional Dance SMAN 5 Bekasi 2011-2012

vii ABSTRACT

The Influence of CSR Disclosure and Financial Information Against Abnormal Return (Empirical Study on Mining Companies and Agriculture Companies Listed

on Indonesia Stock Exchange in the 2011-2015 Period)

This study aimed to examine the effect of CSR disclosure and financial information on abnormal return. Financial Information was proxied with ROE, ROA and company size.

This research was a quantitative study. The type of data used was secondary data obtained from www.idx.co.id and company website. The analysis method used was multiple linear regression analysis using SPSS version 22 software. The populations in this research were mining and agricultural companies listed in Indonesia Stock Exchange during 2011-2015 period. While the samples of this study were determined by using purposive sampling method to obtain a total of 118 data that could be processed.

The results of this study indicated that the disclosure of CSR, ROE and ROA had no significant effect on abnormal return. While the size of the company negatively affected the abnormal return.

Keywords: Corporate Social Responsibility Disclosure, Return on Equity, Return on Assets, Company Size, Financial Information, Abnormal Return.

viii

ABSTRAK

Pengaruh Pengungkapan CSR dan Informasi Keuangan Terhadap Abnormal

Return (Studi Empiris Pada Perusahaan Pertambangan dan Perusahaan

Pertanian Yang Terdaftar di Bursa Efek Indonesia Pada Periode 2011-2015)

Penelitian ini bertujuan untuk menguji pengaruh pengungkapan CSR dan informasi keuangan terhadap abnormal return. Informasi Keuangan yang diproksikan dengan ROE, ROA dan size perusahaan.

Penelitian ini merupakan jenis penelitian kuantitatif. Jenis data yang digunakan adalah data sekunder yang diperoleh dari www.idx.co.id dan website perusahaan. Metode analisis yang digunakan adalah analisis regresi linier berganda dengan menggunakan software SPSS versi 22. Populasi dalam penelitian ini adalah perusahaan pertambangan dan pertanian yang terdaftar di Bursa Efek Indonesia selama periode 2011-2015. Sedangkan sampel penelitian ini ditentukan dengan menggunakan metode purposive sampling sehingga diperoleh total 118 data yang dapat diolah.

Hasil penelitian ini menunjukkan bahwa pengungkapan CSR, ROE dan ROA tidak berpengaruh signifikan terhadap abnormal return. Sedangkan size perusahaan berpengaruh negatif terhadap abnormal return.

Kata kunci: Pengungkapan Corporate Social Responsibility, Return on Equity, Return on Asset, Size Perusahaan, Informasi Keuangan, Abnormal Return.

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT, Yang Maha Pengasih dan Maha Penyayang, yang telah memberikan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam tercurahkan kepada Nabi Muhammad SAW, nabi akhir zaman, yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Kedua orang tua yang paling saya cintai yaitu Ayahanda Bachrudin dan Ibunda Siti Mashanah yang dengan ikhlas memberikan dukungan dengan penuh kasih sayang selalu mencurahkan perhatian, cinta, bimbingan, nasihat, serta dukungan moril maupun materil serta doa tiada henti kepada penulis.

2. Adik saya Abdul Halim yang senantiasa selalu memberikan semangat dan dukungan kepada penulis.

3. Bapak Dr. Arief Mufraini, Lc. M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE.,M.Si.,Ak.,CA selaku Dosen Pembimbing Skripsi yang telah meluangkan waktu, mencurahkan perhatian, membimbing dan memberikan pengarahan kepada penulis. Terima kasih atas semua saran yang telah Ibu berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi. 5. Ibu Yessi Fitri, SE.,M.Si.,Ak.,CA selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Seluruh Dosen Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah banyak memberikan ilmu-ilmu kepada penulis.

x

7. Seluruh staf Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

8. Sahabat seperjuangan dari awal semester hingga sekarang Eillenia, Fitri Dwi, Kartika, Fitriyani, Jehan, Muthia, Sita, Vivi, Chika yang saling membantu dalam menyelesaikan tugas-tugas kuliah. Terimakasih sudah menjadi sahabat yang baik bagi penulis di masa kuliah.

9. Teman-teman jurusan Akuntansi Angkatan 2013 khususnya Akuntansi B.

10. Teman-teman KKN SERDADU Dede, Icha, Eka, Aput, Kiki, Ian, Fajar, Rinaldi, Derma, Emil. Terimakasih sudah memberikan kenangan indah saat KKN.

11. Pihak–pihak yang telah membantu dalam pembuatan skripsi ini yang tidak dapat saya sebutkan satu per satu.

Wassalamu’alaikum Wr. Wb.

Jakarta, Juli 2017

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 8 C. Tujuan Penelitian ... 8 D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

1. Signaling Theory ... 11

B. Tinjauan Literatur... 12

1. Corporate Social Responsibility (CSR) ... 12

2. Pengungkapan Corporate Social Responsibility (CSR) ... 16

3. Informasi Keuangan ... 33

a. Return on Equity (ROE) ... 33

xii

c. Size Perusahaan ... 39

4. Abnormal Return ... 42

C. Penelitian Terdahulu ... 45

D. Keterkaitan Antar Variabel dan Hipotesis ... 50

1. Pengaruh Pengungkapan CSR dengan Abnormal Return ... 50

2. Pengaruh ROE dengan Abnormal Return ... 51

3. Pengaruh ROA dengan Abnormal Return ... 53

4. Pengaruh Size Perusahaan dengan Abnormal Return... 54

E. Kerangka Penelitian ... 55

BAB III METODOLOGI PENELITIAN ... 56

A. Ruang Lingkup Penelitian ... 56

B. Metode Penentuan Sampel ... 57

C. Metode Pengumpulan Data ... 58

D. Metode Analisis Data ... 58

1. Statistik Deskriptif ... 58

2. Uji Asumsi Klasik ... 58

a. Uji Normalitas ... 59

b. Uji Multikolineritas ... 61

c. Uji Autokorelasi ... 61

d. Uji Heteroskedastisitas ... 62

3. Analisis Regresi Berganda ... 63

4. Analisis Hipotesis Penelitian ... 64

a. Uji Koefisien Determinasi (Adjusted R2) ... 64

b. Uji Signifikan Parameter Individual (Uji Statistik t) ... 65

E. Definisi dan Operasional Antar Variabel ... 65

1. Pengungkapan CSR (X1) ... 66

2. Return on Equity (X2)... 67

3. Return on Asset (X3)... 67

4. Size Perusahaan (X4) ... 68

5. Abnormal Return (Y) ... 69

BAB IV ANALISIS DAN PEMBAHASAN ... 71

A. Sekilas Gambaran Umum Objek Penelitian ... 71

B. Hasil Uji Instrumen Penelitian ... 74

1. Analisis Statistik Deskriptif ... 74

xiii

3. Pengujian Hipotesis ... 83

a. Uji Koefisien Determinasi (Adjusted R2) ... 83

b. Uji Signifikasi Parameter Individual (Uji Statistik t) ... 84

BAB V PENUTUP ... 94

A. Kesimpulan ... 94

B. Saran ... 95

Daftar Pustaka ... 97

xiv

DAFTAR TABEL

No Keterangan Halaman

Tabel 2.1 Daftar Indikator Pengungkapan CSR Menurut GRI-G4 ... 18

Tabel 2.2 Kategori Ukuran Perusahaan ... 41

Tabel 2.3 Penelitian Terdahulu ... 45

Tabel 3.1 Pengukuran Operasional Variabel Penelitian ... 70

Tabel 4.1 Rincian Perolehan Sampel Penelitian ... 72

Tabel 4.2 Sampel Data Penelitian ... 73

Tabel 4.3 Statistik Deskriptif ... 74

Tabel 4.4 Hasil Uji Normalitas Dengan Uji Kolmogorov-Smirnov ... 79

Tabel 4.5 Coefficientsa ... 80

Tabel 4.6 Hasil Uji Autokorelasi ... 81

Tabel 4.7 Hasil Uji Koefisien Determinasi ... 84

Tabel 4.8 Hasil Uji t ... 84

xv

DAFTAR GAMBAR

No Keterangan Halaman

Gambar 2.1 Skema Kerangka Pemikiran ... 55

Gambar 4.1 Hasil Uji Normalitas Dengan Histogram Normal ... 78

Gambar 4.2 Hasil Uji Normalitas Dengan Grafik Normal Plot ... 78

1

BAB I

PENDAHULUAN

A. Latar Belakang

Tujuan utama yang ingin dicapai oleh semua perusahaan adalah bagaimana perusahaan dapat memperoleh keuntungan yang sebesar-besarnya. Untuk mencapai tujuan tersebut, perusahaan seringkali mengabaikan dampak sosial dan lingkungan yang timbul dari aktivitas atau kegiatan ekonomi perusahaan. Kegiatan produksi yang dilakukan perusahaan berpotensi menimbulkan kerusakan terhadap lingkungan, misalnya penggundulan hutan, polusi udara, air, dan perubahan iklim. Begitu pula yang terjadi di Indonesia, banyak perusahaan yang hanya berorientasi pada maksimalisasi laba untuk menunjukkan kinerjanya dan mengabaikan dampak sosial dan lingkungan yang ditimbulkan oleh perusahaan. Hal tersebut kemudian merugikan masyarakat.

Kasus seperti yang dilansir pada website regional kompas bahwa 70% kerusakan lingkungan diakibatkan oleh operasi tambang. Kemudian terdapat beberapa perusahaan tambang yang tidak menghiraukan peraturan pemerintah tentang Pengelolaan dan Perlindungan Lingkungan Hidup (PPLH) yaitu UU No. 32 tahun 2009 dan mereka menganggap bahwa undang-undang tersebut sebagai penghambat investasi (Messwati, 2012). Ada pula berita kerusakan

2 alam yang terjadi di daerah Maluku Utara yang dikarenakan aktivitas dari perusahaan tambang nikel. Di mana daerah Soagimalaha, desa di bibir Teluk Buli, Kabupaten Halmahera Timur, Maluku Utara, dulunya dikenal sebagai kampung nelayan ikan teri namun, kini di sekitar Teluk Buli itu sudah rusak parah. Hal ini dikarenakan buruknya penanganan lingkungan sehingga menyebabkan hilangnya habitat ikan teri (CSR Indonesia, 2016).

Pada era ini, tanggung jawab sosial semakin mendapatkan perhatian oleh kalangan dunia usaha. Hal ini memicu perusahaan dalam mengungkapkan pertanggungjawaban sosial (corporate social responsibility) perusahaan pada seluruh stakeholders yang terdiri dari karyawan, investor, pemerintah, masyarakat, konsumen dan pemasok, serta kelangsungan generasi penerus. Pentingnya corporate social responsibility, telah mendapat perhatian pemerintah dan perusahaan yang ada di Indonesia. Undang-Undang No.40 Tahun 2007 tentang Perseroan Terbatas (pasal 74 ayat 1a) mewajibkan perusahaan yang usahanya di bidang dan/atau berkaitan dengan sumber daya alam untuk melakukan Corporate Social Responsibility (CSR).

Pengembangan CSR sebaiknya didasari pada pemikiran bahwa sumber daya alam adalah terbatas, sehingga pembangunan ekonomi harus dilakukan secara berkelanjutan dan perusahaan harus dapat menggunakan sumber daya secara efisien dan memastikan bahwa sumber daya tersebut tidak habis, sehingga tetap dapat dimanfaatkan oleh generasi selanjutnya. CSR merupakan salah satu bukti bahwa perusahaan tidak hanya berorientasi pada kepentingan

3 shareholders dalam menjalankan aktivitas bisnisnya, namun juga pada kepentingan stakeholders.

Penerapan CSR dipercaya dapat meningkatkan kinerja perusahaan, karena pada saat ini investor cenderung menanamkan modal kepada perusahaan yang melakukan kegiatan CSR. Oleh karena itu, perusahaan-perusahaan dapat menggunakan informasi CSR sebagai salah satu keunggulan kompetitif perusahaan. Menurut Arya dan Zhang (2009) dalam Nuzula dan Kato (2010), upaya perusahaan untuk melakukan CSR bukanlah sesuatu yang sia-sia dan investor memberikan respon yang baik pada perusahaan-perusahaan tersebut. Respon investor dapat dilihat melalui pasar yang efisien, pada saat ini bentuk pasar efisien di Indonesia adalah pasar efisien bentuk setengah kuat, yang tercermin dari cepatnya investor bereaksi terhadap masuknya informasi baru. Suatu informasi dapat dikatakan mempunyai nilai guna bagi investor apabila informasi tersebut memberikan reaksi untuk melakukan transaksi di pasar modal. Hal ini dapat dilihat dari abnormal return yang merupakan salah satu indikator yang dapat dipakai untuk melihat keadaan pasar yang sedang terjadi.

Menurut Sidik (2008) dalam Nelvianti (2013) menyatakan bahwa pada umumnya investor mengharapkan return normal yang proposional dengan pengorbanan yang dikeluarkan. Namun bagi investor yang canggih (sophisticated) dapat memperoleh return tidak normal. Return ini disebut abnormal return, yang dihitung dari selisih antara return yang sesungguhnya

4 terjadi (actual return) dengan return yang diharapkan oleh investor (expected return). Menurut Rosida dan Fitria (2015) abnormal return akan positif jika return yang didapatkan lebih besar dari return yang diharapkan. Sedangkan abnormal return akan negatif jika return yang didapat lebih kecil dari return yang diharapkan.

Dalam melakukan investasi di pasar modal investor memerlukan berbagai informasi sebagai landasan dalam pengambilan keputusan. Salah satu sumber informasi yang digunakan oleh para investor sebagai dasar pengambilan keputusan adalah laporan keuangan. Informasi dalam laporan keuangan yang menjadi salah satu pertimbangan investor dalam pengambilan keputusan investasi adalah laba dan laporan arus kas. Investor dalam melakukan investasi juga perlu untuk mempertimbangkan analisis rasio keuangan.

Dalam pengambilan keputusan investasi, investor sekarang tidak hanya berdasarkan pada informasi keuangan perusahaan saja, tetapi kini investor juga mempertimbangkan Corporate Social Responsibility (CSR) yang diungkapkan dalam laporan tahunan (annual report) perusahaan. Dengan adanya pengungkapan CSR, maka informasi yang terkandung dalam annual report akan semakin lengkap karena investor dapat melihat kinerja keuangan, resiko, prospek bisnis, serta berkelanjutan dari perusahaan (Anugrawati dan Wahidahwati, 2015). Karena untuk menilai baik atau buruknya kinerja perusahaan tidak cukup hanya dilihat dari besarnya laba yang dihasilkan

5 perusahaan. Pada penelitian ini penulis memilih informasi keuangan yang diproksi dengan ROE, ROA, dan Size Perusahaan.

Anugrawati dan Wahidahwati (2015) melakukan penelitian mengenai pengaruh pengungkapan CSR dan informasi keuangan yang diproksi dengan laba akuntansi, arus kas operasi, investasi, pendanaan, ROE, dan debt to equity ratio terhadap abnormal return, sebuah studi kasus pada perusahaan manufaktur yang terdaftar di BEI. Hasil dari penelitian tersebut menyimpulkan bahwa pengungkapan CSR, arus kas operasi dan debt to equity berpengaruh positif dan signifikan terhadap abnormal return. Sedangkan laba akuntansi, arus kas investasi arus kas pendanaan dan ROE tidak berpengaruh signifikan terhadap abnormal return.

Cheng dan Christiawan (2011) melakukan penelitian mengenai pengaruh pengungkapan CSR terhadap abnormal return dengan menggunakan ROE dan PBV sebagai variabel kontrol. Hasil dari penelitian tersebut menyimpulkan bahwa pengungkapan CSR berpengaruh signifikan terhadap abnormal return. Variabel kontrol ROE berpengaruh signifikan negatif terhadap abnormal return. Sedangkan variabel kontrol PBV tidak berpengaruh signifikan terhadap abnormal return.

Nuzula dan Kato (2011) juga melakukan penelitian mengenai Do Japanese Capital Markets Respond to The Publication of CSR Reports?. Penelitian ini menggunakan 34 perusahaan di Jepang yang mempublish laporan CSR dari tahun 2005-2010 sebagai sampelnya. Hasil dari penelitian

6 ini adalah CSR berpengaruh positif terhadap penilaian harga saham perusahaan.

Berdasarkan latar belakang dan penelitian-penelitian sebelumnya, maka penelitian ini akan mencoba untuk membahas pengaruh pengungkapan CSR dan informasi keuangan yang diproksikan dengan ROE, ROA dan size perusahaan terhadap abnormal return. Pada penelitian kali ini, mengambil sampel dari perusahaan pertambangan dan pertanian yang listing di Bursa Efek Indonesia (BEI) pada tahun 2011-2015.

Penelitian ini merupakan pengembangan atas penelitian yang dilakukan oleh Anugrawati dan Wahidahwati (2015), Cheng dan Christiawan (2011), Nuzula dan Kato (2011). Penelitian ini mempunyai perbedaan dengan penelitian terdahulunya, yaitu:

1. Populasi Penelitian

Populasi penelitian yang digunakan Anugrawati dan Wahidahwati (2015) adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yaitu sebanyak 90 perusahaan. Cheng dan Christiawan (2011) menggunakan 40 perusahaan industri yang berhubungan dengan sumber daya alam. Nuzula dan Kato (2011) menggunakan 34 perusahaan di Jepang yang melaporkan laporan CSR. Sedangkan populasi yang digunakan pada penelitian ini adalah perusahaan pertambangan dan pertanian yang listing di Bursa Efek Indonesia (BEI).

7 2. Variabel Penelitian

Variabel penelitian yang dilakukan oleh Anugrawati dan Wahidahwati (2015) adalah pengungkapan CSR dan informasi keuangan yang di-proxy dengan laba akuntansi, arus operasi, investasi, pendanaan, ROE dan Debt to Equity Ratio dan abnormal return. Penelitian Cheng dan Christiawan (2011) menggunakan pengungkapan CSR, abnormal return dan menggunakan variabel kontrol ROE dan price to book value (PBV). Penelitian Nuzula dan Kato (2011) menggunakan variabel pengungkapan CSR dan abnormal return. Sedangkan variabel yang digunakan dalam penelitian ini yaitu pengungkapan CSR, ROE, ROA, size perusahaan dan abnormal return.

3. Periode Penelitian

Penelitian yang dilakukan Anugrawati dan Wahidahwati (2015) menggunakan periode 2009-2013. Cheng dan Christiawan (2011) menggunakan periode 2007-2009. Nuzula dan Kato (2011) menggunakan periode 2005-2010. Sedangkan penelitian ini menggunakan periode 2011-2015.

8 Berdasarkan uraian di atas maka peneliti tertarik untuk melakukan penelitian dengan judul:

“Pengaruh Pengungkapan CSR dan Informasi Keuangan Terhadap Abnormal Return.”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka perumusan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh pengungkapan Corporate Social Responsibility (CSR) terhadap abnormal return?

2. Bagaimana pengaruh Return on Equity (ROE) terhadap abnormal return? 3. Bagaimana pengaruh Return on Asset (ROA) terhadap abnormal return? 4. Bagaimana pengaruh size perusahaan terhadap abnormal return?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis bukti empiris tentang hal-hal berikut:

1. Pengaruh pengungkapan Corporate Social Responsibility (CSR) terhadap abnormal return.

2. Pengaruh Return on Equity (ROE) terhadap abnormal return. 3. Pengaruh Return on Asset (ROA) terhadap abnormal return. 4. Pengaruh size perusahaan terhadap abnormal return.

9

D. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, maka penulis berharap bahwa penelitian ini akan memiliki manfaat bagi:

1. Manfaat Untuk Pengembangan Akademik

Agar dapat melakukan penelitian yang lebih spesifik dan dengan variabel-variabel yang berbeda, sehingga diperoleh pemahaman baru yang lebih baik dan lebih luas bagi pengetahuan mahasiswa.

2. Manfaat Praktis a. Perusahaan

Hasil penelitian diharapkan dapat memberikan manfaat kepada perusahan, khususnya para pemakai laporan keuangan dan manajemen perusahaan dalam memahami praktek corporate social responsibility. b. Calon Investor

Dapat memberikan gambaran tentang laporan keuangan tahunan sehingga dapat dijadikan sebagai pengambilan keputusan investasi. c. Pembaca dan Publik

Sebagai referensi kepustakaan, dan untuk penelitian berikutnya kekurangan yang terdapat dalam penelitian ini diharapkan memberikan kesempurnaan dalam penelitian yang berkaitan dengan pengaruh mekanisme CSR terhadap abnormal return.

10 d. Pemerintah

Sebagai acuan untuk membuat regulasi atau aturan perundang-undangan dalam pengawasan perusahaan dalam penerapan aktivitas pertanggungjawaban sosial. Agar dampak dari operasi terhadap lingkungan sekitar dapat berkurang.

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Signaling Theory

Menurut Brigham (2005) dalam Susilowati dan Turyanto (2011) teori sinyal menjelaskan tentang bagaimana para investor memiliki informasi yang sama tentang prospek perusahaan sebagai manajer perusahaan. Namum dalam kenyataannya manajer sering memiliki informasi lebih baik dari investor luar. Hal ini disebut informasi asimetris, dan ini memiliki dampak penting pada struktur modal yang optimal. Pihak internal perusahaan secara umum mempunyai lebih banyak informasi mengenai kondisi nyata perusahaan saat ini dan prospeknya di masa yang akan datang, dibandingkan dengan pihak eksternal.

Menurut Meythi (2002) dalam Agustina dan Kianto (2012) asimetri informasi ini dapat diminimalkan dengan mengungkapkan informasi sebanyak-banyaknya. Informasi yang diungkap diharapkan adalah menunjukkan kondisi perusahaan yang sebenarnya. Pelaporan laba rugi, selain laporan lainnya, merupakan salah satu usaha untuk meminimalkan asimetri informasi. Laporan laba rugi dapat dijadikan informasi alternatif

12 dalam menilai kinerja dan prospek perusahaan, pada saat laba mempunyai peluang besar untuk tersentuh praktik manipulasi.

Jika melihat pentingnya informasi laba akuntansi bagi pengguna laporan keuangan, maka pelaporan laba rugi diharapkan akan direaksi oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga pasar (return saham) perusahaan tertentu yang cukup mencolok pada saat pengumuman laba. Yang dimaksud mencolok adalah terdapat perbedaan yang cukup besar return yang terjadi (actual return) dengan return harapan (expected return). Dengan kata lain, terjadi return kejutan atau abnormal (unexpected atau abnormal return) pada saat pengumuman laba. Angka-angka akuntansi yang dilaporkan perusahaan dapat digunakan sebagai signal jika angka-angka tersebut dapat mencerminkan informasi mengenai atribut-atribut keputusan perusahaan yang tidak dapat diamati. Angka-angka ini ketika perusahaan melaporkan kepada publik komponen labanya maka hal tersebut merupakan good news karena pasar menganggap perusahaan memberikan informasi yang lengkap mengenai perusahaan.

B. Tinjauan Literatur

1. Corporate Social Responsibility (CSR)

Tanggung jawab Sosial Perusahaan atau Corporate Social Responsibility (CSR) adalah suatu konsep bahwa organisasi, khususnya

13 perusahaan (namun bukan hanya) yang memiliki berbagai bentuk tanggung jawab terhadap seluruh pemangku kepentingannya, yang di antaranya adalah konsumen, karyawan, pemegang saham, komunitas, dan lingkungan dalam segala aspek operasional perusahaan yang mencakup aspek ekonomi, sosial dan lingkungan.

Menurut World Business Council for Sustainable Development menjelaskan CSR merupakan suatu komitmen berkelanjutan oleh dunia usaha untuk bertindak secara etis dan memberikan kontribusi kepada pengembangan ekonomi dari komunitas setempat ataupun masyarakat secara luas, bersamaan dengan peningkatan taraf hidup pekerjanya beserta seluruh keluarganya (Cheng dan Christiawan, 2011).

Versi lain mengenai definisi CSR dinyatakan oleh World Bank. Lembaga keuangan global ini memandang CSR sebagai komitmen dunia usaha untuk berkontribusi terhadap pembangunan ekonomi berkelanjutan melalui kerjasama dengan karyawan dan komunitas masyarakat umum dengan cara yang baik bagi perusahaan dan juga baik bagi pembangunan. Jadi, dapat ditarik kesimpulan bahwa definisi CSR yaitu suatu mekanisme proses bisnis perusahaan yang mengintegrasikan aspek sosial, ekonomi dan lingkungan dalam aktivitasnya sebagai salah satu upaya meningkatkan pertumbuhan berkelanjutan (Sari dan Padmono, 2014).

14 Dauman dan Hargreaves (1992) dalam Iryanie (2009) menyatakan bahwa tanggung jawab perusahaan (CSR) dapat dibagi menjadi tiga level sebagai berikut :

a. Basic responsibility (BR) pada level pertama, menghubungkan tanggung jawab yang pertama dari suatu perusahan yang muncul karena keberadaan perusahaan tersebut seperti; perusahaan harus membayar pajak, memenuhi hukum, memenuhi standar pekerjaan, dan memuaskan pemegang saham. Bila tanggung jawab pada level ini tidak dipenuhi akan menimbulkan dampak yang sangat serius.

b. Organization responsibility (OR) pada level kedua ini menunjukan tanggung jawab perusahaan untuk memenuhi perubahan kebutuhan stakeholder seperti pekerja, pemegang saham, dan masyarakat di sekitarnya.

c. Sociental responses (SR) pada level ketiga, menunjukan tahapan ketika interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan dapat tumbuh dan berkembang secara berkesinambungan, terlibat dengan apa yang terjadi dalam lingkungannya secara keseluruhan.

Tanggung jawab sosial perusahaan (CSR) dapat memberikan berbagai manfaat potensial bagi perusahaan (Widodo, 2014). Dalam ISO 26000 disebutkan manfaat CSR bagi perusahaan yaitu :

15 a. Mendorong lebih banyak informasi dalam pengambilan keputusan berdasarkan peningkatan pemahaman terhadap ekspektasi masyarakat, peluang jika kita melakukan tanggung jawab sosial (termasuk manajemen risiko hukum yang lebih baik) dan risiko jika tidak bertanggung jawab secara sosial.

b. Meningkatkan praktek pengelolaan risiko dari organisasi.

c. Meningkatkan reputasi organisasi dan menumbuhkan kepercayaan publik yang lebih besar.

d. Meningkatkan daya saing organisasi.

e. Meningkatkan hubungan organisasi dengan para stakeholder dan kapasitasnya untuk inovasi, melalui paparan perspektif baru dan kontak dengan para stakeholder.

f. Meningkatkan loyalitas dan semangat kerja karyawan, meningkatkan keselamatan dan kesehatan baik karyawan laki-laki maupun perempuan dan berdampak positif pada kemampuan organisasi untuk merekrut, memotivasi dan mempertahankan karyawan.

g. Memperoleh penghematan terkait dengan peningkatan produktivitas dan efisiensi sumber daya, konsumsi air dan energi yang lebih rendah, mengurangi limbah, dan meningkatkan ketersediaan bahan baku. h. Meningkatkan keandalan dan keadilan transaksi melalui keterlibatan

politik yang bertanggung jawab, persaingan yang adil, dan tidak adanya korupsi.

16 i. Mencegah atau mengurangi potensi konflik dengan konsumen tentang

produk atau jasa.

j. Memberikan kontribusi terhadap kelangsungan jangka panjang organisasi dengan mempromosikan keberlanjutan sumber daya alam dan jasa lingkungan.

k. Kontribusi kepada masyarakat dan untuk memperkuat masyarakat umum dan lembaga.

2. Pengungkapan Corporate Social Responsibility (CSR)

Pengungkapan sosial perusahaan merupakan suatu cara bagi perusahaan untuk mengkomunikasikan kepada para stakeholder bahwa perusahaan memberikan perhatian pada pengaruh sosial dan lingkungan yang ditimbulkan oleh perusahaan.

Ada dua jenis pengungkapan dalam pelaporan keuangan yang telah ditetapkan oleh badan yang memiliki otoritas di pasar modal (Anugrawati dan Wahidahwati, 2015). Yang pertama adalah pengungkapan wajib (mandatory disclosure) yaitu, informasi yang harus diungkapkan oleh emiten yang diatur oleh peraturan pasar modal di suatu Negara. Yang kedua adalah pengungkapan sukarela (voluntary disclosure) yaitu pengungkapan yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh standar yang ada.

17 Pada perusahaan yang memiliki dampak yang besar terhadap lingkungan dan masyarakat akan mengungkapkan lebih banyak informasi sosial seperti yang telah disebutkan dalam UU No. 40/2007 tentang Perseroan Terbatas pasal 74 bahwa:

a. Perseroan yang menjalankan usahanya di bidang dan atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.

b. Tanggung jawab dan lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya yang pelaksanaanya dilakukan dengan memperhatikan kepatuhan dan kewajaran.

c. Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan peraturan perundang-undangan.

d. Ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan diatur dengan peraturan pemerintah.

Standar pengungkapan CSR yang berkembang di Indonesia merujuk pada standar yang diterapkan GRI (Global Reporting Initiative). Standar GRI dipilih karena lebih memfokuskan pada standar pengungkapan sebagai kinerja ekonomi, sosial dan lingkungan perusahaan dengan tujuan

18 untuk meningkatkan kualitas dan pemanfaatan sustainability reporting (www.globalreporting.org).

Saat ini standar GRI versi terbaru adalah versi G4. GRI-G4 menyediakan kerangka kerja yang relevan secara global untuk mendukung pendekatan yang terstandarisasi dalam pelaporan yang mendorong tingkat transparansi dan konsistensi yang diperlukan untuk membuat informasi yang disampaikan menjadi berguna dan dapat dipercaya oleh pasar dan masyarakat. Fitur yang ada di GRI-G4 menjadikan pedoman ini lebih mudah digunakan baik bagi pelapor yang berpengalaman dan bagi mereka yang baru dalam pelaporan keberlanjutan sektor apapun dan didukung oleh bahan-bahan dan layanan GRI lainnya (www.globalreporting.org).

Dalam standar GRI-G4, indikator kinerja dibagi menjadi tiga komponen utama, yaitu ekonomi, lingkungan hidup dan sosial. Kategori sosial mencakup hak asasi manusia, praktik ketenagakerjaan dan lingkungan kerja, tanggung jawab produk dan masyarakat. Total indikator yang terdapat dalam GRI mencapai 91 item (www.globalreporting.org).

Tabel 2.1

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

1 Aspek: Kinerja Ekonomi G4-DMA Pengungkapan Pendekatan Manajemenuntuk Kinerja Ekonomi

2 G4-EC1 Nilai ekonomi langsung yang

19

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

3 G4-EC2 Implikasi finansial dan risiko

serta peluang lainnya kepada kegiatan organisasi karena perubahan iklim

4 G4-EC3 Cakupan kewajiban

organisasi atas program imbalan pasti

5 G4-EC4 Bantuan finansial yang

diterima dari pemerintah 6 Aspek: Keberadaan di Pasar G4-DMA Pengungkapan Pendekatan

Manajemen untuk Keberadaan di Pasar

7 G4-EC5 Rasio upah standar pegawai

pemula (entry level) menurut gender dibandingkan dengan upah minimum regional di lokasi-lokasi operasional yang signifikan

8 G4-EC6 Perbandingan manajemen

senior yang dipekerjakan dari masyarakat lokal di lokasi operasi yang signifikan 9 Aspek: Dampak Ekonomi Tidak

Langsung

G4-DMA Pengungkapan Pendekatan Manajemen untuk Dampak Ekonomi Tidak Langsung

10 G4-EC7 Pembangunan dan dampak

dari investasi infrastruktur dan jasa yang diberikan

11 G4-EC8 Dampak ekonomi tidak

langsung yang signifikan, termasuk besarnya dampak 12 Aspek: Praktik Pengadaan G4-DMA Pengungkapan Pendekatan Manajemen untuk Praktik Pengadaan

13 G4-EC9 Perbandingan pembelian dari

pemasoklokal di lokasi operasional yang signifikan

20

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

14 Aspek: Bahan G4-DMA Pengungkapan Pendekatan

Manajemen untuk Bahan yang digunakan

15 G4-EN1 Bahan yang digunakan

berdasarkan bobot atau volume

16 G4-EN2 Persentase bahan yang

digunakan yang merupakan bahan input daur ulang 17 Aspek: Energi G4-DMA Pengungkapan Pendekatan

Manajemen untuk Energi yang digunakan

18 G4-EN3 Konsumsi energi dalam

organisasi

19 G4-EN4 Konsumsi energi di luar

organisasi

20 G4-EN5 Intensitas energi

21 G4-EN6 Pengurangan konsumsi energi

22 G4-EN7 Pengurangan kebutuhan

energi pada produk dan jasa

23 Aspek: Air G4-DMA Pengungkapan Pendekatan

Manajemen untuk Air yang digunakan

24 G4-EN8 Total pengambilan air

berdasarkan sumber

25 G4-EN9 Sumber air yang secara

signifikan dipengaruhi oleh pengambilan air

26 G4-EN10 Persentase dan total volume

air yang didaur ulang dan digunakan kembali

27 Aspek: Keanekaragaman Hayati G4-DMA Pengungkapan Pendekatan Manajemen untuk

21

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

28 G4-EN11 Lokasi-lokasi operasional

yang dimiliki, disewa, dikelola di dalam, atau yang berdekatan dengan, kawasan lindung dan kawasan dengan nilai keanekaragaman hayati tinggi di luar kawasan lindung

29 G4-EN12 Uraian dampak signifikan

kegiatan, produk, dan jasa terhadap keanekaragaman hayati di kawasan lindung dan kawasan dengan nilai keanekaragaman hayati tinggi di luar kawasan lindung

30 G4-EN13 Habitat yang dilindungi atau

dipulihkan

31 G4-EN14 Jumlah total spesies dalam

IUCN Red List dan spesies dalam daftar spesies yang dilindungi nasional dengan habitat di tempat yang dipengaruhi operasional, berdasarkan tingkat risiko kepunahan

32 Aspek: Emisi G4-DMA Pengungkapan Pendekatan

Manajemen untuk Emisi

33 G4-EN15 Emisi gas rumah kaca (GRK)

langsung (Cakupan 1)

34 G4-EN16 Emisi gas rumah kaca (GRK)

energi tidak langsung (Cakupan 2)

35 G4-EN17 Emisi gas rumah kaca (GRK)

tidak langsung lainnya (Cakupan 3)

36 G4-EN18 Intensitas emisi gas rumah

kaca (GRK)

37 G4-EN19 Pengurangan emisi gas rumah

22

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

38 G4-EN20 Emisi bahan perusak ozon

(BPO)

39 G4-EN21 NOX, SOX, dan emisi udara

signifikan lainnya.

40 Aspek: Efluen dan Limbah G4-DMA Pengungkapan Pendekatan Manajemen untuk Efluen dan Limbah

41 G4-EN22 Total air yang dibuang

berdasarkan kualitas dan tujuan

42 G4-EN23 Bobot total limbah

berdasarkan jenis dan metode pembuangan

43 G4-EN24 Jumlah dan volume total

tumpahan signifikan

44 G4-EN25 Bobot limbah yang dianggap

berbahaya menurut ketentuan konvensi Basel2 Lampiran I, II, III, dan VIII yang

diangkut, diimpor, diekspor, atau diolah, dan persentase limbah yang diangkut untuk pengiriman internasional

45 G4-EN26 Identitas, ukuran, status

lindung, dan nilai

keanekaragaman hayati dari badan air dan habitat terkait yang secara signifikan terkena dampak dari

pembuangan dan air limpasan dari organisasi

46 Aspek: Produk dan Jasa G4-DMA Pengungkapan Pendekatan Manajemen untuk Produk dan Jasa

47 G4-EN27 Tingkat mitigasi dampak

terhadap dampak lingungan produk dan jasa

23

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

48 G4-EN28 Persentase produk yang

terjual dan kemasannya yang direklamasi menurut kategori 49 Aspek: Kepatuhan G4-DMA Pengungkapan Pendekatan

Manajemen untuk Kepatuhan

50 G4-EN29 Nilai moneter denda

signifikan dan jumlah total sanksi non-moneter atas ketidakpatuhan terhadap undang-undang dan peraturan lingkungan

51 Aspek: Transportasi G4-DMA Pengungkapan Pendekatan Manajemen untuk Trasportasi

52 G4-EN30 Dampak lingkungan

signifikan dari pengangkutan produk dan barang lain serta bahan untuk operasional organisasi, dan pengangkutan tenaga kerja

53 Aspek: Lain-lain G4-DMA Pengungkapan Pendekatan Manajemen untuk Lain-lain

54 G4-EN31 Total pengeluaran dan

investasi perlindungan lingkungan berdasarkan jenis 55 Aspek: Asesmen Pemasok atas

Lingkungan

G4-DMA Pengungkapan Pendekatan Manajemen untuk Asesmen Pemasok atas Lingkungan

56 G4-EN32 Persentase penapisan

pemasok baru menggunakan kriteria lingkungan

57 G4-EN33 Dampak lingkungan negatif

signifikan aktual dan potensial dalam rantai pasokan dan tindakan yang diambil

58 Aspek: Mekanisme Pengaduan Masalah Lingkungan

G4-DMA Pengungkapan Pendekatan Manajemen untuk

Mekanisme Pengaduan Masalah Lingkungan

24

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

59 G4-EN34 Jumlah pengaduan tentang

dampak lingkungan yang diajukan, ditangani, dan diselesaikan melalui

mekanisme pengaduan resmi 60 Aspek: Kepegawaian G4-DMA Pengungkapan Pendekatan

Manajemen untuk Kepegawaian

61 G4-LA1 Jumlah total dan tingkat

perekrutan karyawan baru dan turnover karyawan menurut kelompok umur, gender, dan wilayah

62 G4-LA2 Tunjangan yang diberikan

bagi karyawan purnawaktu yang tidak diberikan bagi karyawan sementara atau paruh waktu, berdasarkan lokasi operasi yang signifikan

63 G4-LA3 Tingkat kembali bekerja dan

tingkat retensi setelah cuti melahirkan, menurut gender 64 Aspek: Hubungan Industrial G4-DMA Pengungkapan Pendekatan

Manajemen untuk Hubungan Industrial

65 G4-LA4 Jangka waktu minimum

pemberitahuan mengenai perubahan operasional, termasuk apakah hal tersebut tercantum dalam perjanjian bersama

66 Aspek: Kesehatan dan Keselamatan Kerja

G4-DMA Pengungkapan Pendekatan Manajemen untuk Kesehatan dan Keselamatan Kerja

25

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

67 G4-LA5 Persentase total tenaga kerja

yang diwakili dalam komite bersama formal manajemen-pekerja yang membantu mengawasi dan memberikan saran program kesehatan dan keselamatan kerja

68 G4-LA6 Jenis dan tingkat cedera,

penyakit akibat kerja, hari hilang, dan kemangkiran, serta jumlah total kematian akibat kerja, menurut daerah dan gender

69 G4-LA7 Pekerja yang sering terkena

atau berisiko tinggi terkena penyakit yang terkait dengan pekerjaan mereka

70 G4-LA8 Topik kesehatan dan

keselamatan yang tercakup dalam perjanjian formal dengan serikat pekerja 71 Aspek: Pelatihan dan

Pendidikan

G4-DMA Pengungkapan Pendekatan Manajemen untuk Pelatihan dan Pendidikan

72 G4-LA9 Jam pelatihan rata-rata per

tahun per karyawan menurut gender, dan menurut kategori karyawan

73 G4-LA10 Program untuk manajemen

keterampilan dan

pembelajaran seumur hidup yang mendukung

keberkelanjutan kerja karyawan dan membantu mereka mengelola purna bakti

26

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

74 G4-LA11 Persentase karyawan yang

menerima reviu kinerja dan pengembangan karier secara reguler, menurut gender dan kategori karyawan

75 Aspek: Keberagaman dan Kesetaraan Peluang

G4-DMA Pengungkapan Pendekatan Manajemen untuk

Keberagaman dan Kesetaraan Peluang

76 G4-LA12 Komposisi badan tata kelola

dan pembagian karyawan per kategori karyawan menurut gender, kelompok usia, keanggotaan kelompok minoritas, dan indikator keberagaman lainnya 77 Aspek: Kesetaraan Remunerasi

Perempuan dan Laki-laki

G4-DMA Pengungkapan Pendekatan Manajemen untuk Kesetaraan Remunerasi Perempuan dan Laki-laki

78 G4-LA13 Rasio gaji pokok dan

remunerasi bagi perempuan terhadap laki-laki menurut kategori karyawan,

berdasarkan lokasi

operasional yang signifikan 79 Aspek: Asesmen Pemasok atas

Praktik Ketenagakerjaan

G4-DMA Pengungkapan Pendekatan Manajemen untuk Asesmen Pemasok atas Praktik Ketenagakerjaan

80 G4-LA14 Persentase penapisan

pemasok baru menggunakan kriteria praktik

27

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

81 G4-LA15 Dampak negatif aktual dan

potensial yang signifikan terhadap praktik

ketenagakerjaan dalam rantai pasokan dan tindakan yang diambil

82 Aspek: Mekanisme Pengaduan Masalah Ketenagakerjaan

G4-DMA Pengungkapan Pendekatan Manajemen untuk

Mekanisme Pengaduan Masalah Ketenagakerjaan

83 G4-LA16 Jumlah pengaduan tentang

praktik ketenagakerjaan yang diajukan, ditangani, dan diselesaikan melalui

mekanisme pengaduan resmi 84 Aspek: Investasi G4-DMA Pengungkapan Pendekatan

Manajemen untuk Investasi

85 G4-HR1 Jumlah total dan persentase

perjanjian dan kontrak investasi yang signifikan yang menyertakan klausul terkait hak asasi manusia atau penapisan berdasarkan hak asasi manusia

86 G4-HR2 Jumlah waktu pelatihan

karyawan tentang kebijakan atau prosedur hak asasi manusia terkait dengan aspek hak asasi manusia yang relevan dengan operasi, termasuk persentase karyawan yang dilatih 87 Aspek: Non-diskriminasi G4-DMA Pengungkapan Pendekatan

Manajemen untuk Non-diskriminasi

88 G4-HR3 Jumlah total insiden

diskriminasi dan tindakan korektif yang diambil

28

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

89 Aspek:Kebebasan Berserikat dan Perjanjian Kerja

Bersama

G4-DMA Pengungkapan Pendekatan Manajemen untuk Kebebasan Berserikat dan Perjanjian Kerja Bersama

90 G4-HR4 Kemungkinan dilanggarnya

atau ada risiko besar tidak dilaksanakannya hak berserikat dan perjanjian kerja bersama di unit kerja perusahaan dan di unit kerja pemasok

91 Aspek: Pekerja Anak G4-DMA Pengungkapan Pendekatan Manajemen untuk Pekerja Anak

92 G4-HR5 Operasi dan pemasok yang

diidentifikasi berisiko tinggi melakukan eksploitasi pekerja anak dan tindakan yang diambil untuk berkontribusi dalam penghapusan pekerja anak yang efektif

93 Aspek: Pekerja Paksa atau Wajib Kerja

G4-DMA Pengungkapan Pendekatan Manajemen untuk Pekerja Paksa atau Wajib Kerja

94 G4-HR6 Operasi dan pemasok yang

diidentifikasi berisiko tinggi melakukan pekerja paksa atau wajib kerja dan tindakan untuk berkontribusi dalam penghapusan segala bentuk pekerja paksa atau wajib kerja

95 Aspek: Praktik Pengamanan G4-DMA Pengungkapan Pendekatan Manajemen untuk Praktik Pengamanan

29

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

96 G4-HR7 Persentase petugas

pengamanan yang dilatih dalam kebijakan atau

prosedur hak asasi manusia di organisasi yang relevan dengan operasi

97 Aspek: Hak Adat G4-DMA Pengungkapan Pendekatan Manajemen untuk Hak Adat

98 G4-HR8 Jumlah total insiden

pelanggaran yang melibatkan hak-hak masyarakat adat dan tindakan yang diambil 99 Aspek: Asesmen G4-DMA Pengungkapan Pendekatan

Manajemen untuk Asesmen

100 G4-HR9 Jumlah total dan persentase

operasi yang telah melakukan reviu atau asesmen dampak hak asasi manusia

101 Aspek: Asesmen Pemasok atas Hak Asasi

Manusia

G4-DMA Pengungkapan Pendekatan Manajemen untuk Asesmen Pemasok atas Hak Asasi Manusia

102 G4-HR10 Persentase penapisan

pemasok baru menggunakan kriteria hak asasi manusia

103 G4-HR11 Dampak negatif aktual dan

potensial yang signifikan terhadap hak asasi manusia dalam rantai pasokan dan tindakan yang diambil 104 Aspek: Mekanisme

Pengaduan Masalah Hak Asasi Manusia

G4-DMA Pengungkapan Pendekatan Manajemen untuk

Mekanisme Pengaduan Masalah Hak Asasi Manusia

30

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

105 G4-HR12 Jumlah pengaduan tentang

dampak terhadap hak asasi manusia yang diajukan, ditangani, dan diselesaikan melalui mekanisme

pengaduan formal

106 Aspek: Masyarakat Lokal G4-DMA Pengungkapan Pendekatan Manajemen untuk

Masyarakat Lokal

107 G4-SO1 Persentase operasi dengan

pelibatan masyarakat lokal, asesmen dampak, dan

program pengembangan yang diterapkan

108 G4-SO2 Operasi dengan dampak

negatif aktual dan potensial yang signifikan terhadap masyarakat lokal

109 Aspek: Anti-korupsi G4-DMA Pengungkapan Pendekatan Manajemen untuk Anti-korupsi

110 G4-SO3 Jumlah total dan persentase

operasi yang dinilai terhadap risiko terkait dengan korupsi dan risiko signifikan yang teridentifikasi

111 G4-SO4 Komunikasi dan pelatihan

mengenai kebijakan dan prosedur anti-korupsi

112 G4-SO5 Insiden korupsi yang terbukti

dan tindakan yang diambil 113 Aspek: Kebijakan Publik G4-DMA Pengungkapan Pendekatan

Manajemen untuk Kebijakan Publik

114 G4-SO6 Nilai total kontribusi politik

berdasarkan negara dan penerima/penerima manfaat

31

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

115 Aspek: Anti Persaingan G4-DMA Pengungkapan Pendekatan Manajemen untuk Anti Persaingan

116 G4-SO7 Jumlah total tindakan hukum

terkait Anti Persaingan, anti-trust, serta praktik monopoli dan hasilnya

117 Aspek: Kepatuhan G4-DMA Pengungkapan Pendekatan Manajemen untuk Kepatuhan

118 G4-SO8 Nilai moneter denda yang

signifikan dan jumlah total sanksi non-moneter atas ketidakpatuhan terhadap undang-undang dan peraturan 119 Aspek: Asesmen Pemasok atas

Dampak pada Masyarakat

G4-DMA Pengungkapan Pendekatan Manajemen untuk Asesmen Pemasok atas Dampak pada Masyarakat

120 G4-SO9 Persentase penapisan

pemasok baru menggunakan kriteria untuk dampak terhadap masyarakat

121 G4-SO10 Dampak negatif aktual dan

potensial yang signifikan terhadap masyarakat dalam rantai pasokan dan tindakan yang diambil

122 Aspek: Mekanisme Pengaduan Dampak terhadap Masyarakat

G4-DMA Pengungkapan Pendekatan Manajemen untuk

Mekanisme Pengaduan DampakterhadapMasyarakat

123 G4-SO11 Jumlah pengaduan tentang

dampak terhadap masyarakat yang diajukan, ditangani, dan diselesaikan melalui

mekanisme pengaduan resmi 124 Aspek: Kesehatan dan

Keselamatan Pelanggan

G4-DMA Pengungkapan Pendekatan Manajemen untuk Kesehatan dan Keselamatan Pelanggan

32

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

125 G4-PR1 Persentase kategori produk

dan jasa yang signifikan dampaknya terhadap kesehatan dan keselamatan yang dinilai untuk

peningkatan

126 G4-PR2 Total jumlah insiden

ketidakpatuhan terhadap peraturan dan koda sukarela terkait dampak kesehatan dan keselamatan dari produk dan jasa sepanjang daur hidup, menurut jenis hasil

127 Aspek: Pelabelan Produk dan Jasa

G4-DMA Pengungkapan Pendekatan Manajemen untuk Pelabelan Produk dan Jasa

128 G4-PR3 Jenis informasi produk dan

jasa yang diharuskan oleh prosedur organisasi terkait dengan informasi dan pelabelan produk dan jasa, serta persentase kategori produk dan jasa yang signifikan harus mengikuti persyaratan informasi sejenis

129 G4-PR4 Jumlah total Insiden

ketidakpatuhan terhadap peraturan dan koda sukarela terkait dengan informasi dan pelabelan produk dan jasa, menurut jenis hasil

130 G4-PR5 Hasil survei untuk mengukur

kepuasan Pelanggan 131 Aspek: Komunikas Pemasaran G4-DMA Pengungkapan Pendekatan

Manajemen untuk Komunikasi Pemasaran

132 G4-PR6 Penjualan produk yang

33

Tabel 2.1 (lannjutan)

Daftar Indikator Pengungkapan CSR Menurut GRI-G4

NO ASPEK INDEKS KETERANGAN

133 G4-PR7 Jumlah total Insiden

ketidakpatuhan terhadap peraturan dan koda sukarela tentang komunikasi

pemasaran, termasuk iklan, promosi, dan sponsor, menurut jenis hasil

134 Aspek: Privasi Pelanggan G4-DMA Pengungkapan Pendekatan Manajemen untuk Privasi Pelanggan

135 G4-PR8 Jumlah total keluhan yang

terbukti terkait dengan pelanggaran privasi

pelanggan dan hilangnya data pelanggan

136 Aspek: Kepatuhan G4-DMA Pengungkapan Pendekatan Manajemen untuk Kepatuhan

137 G4-PR9 Nilai moneter denda yang

signifikan atas

ketidakpatuhan terhadap undang-undang dan peraturan terkait penyediaan dan

penggunaan produk dan jasa

Sumber: Global Reporting Initiative G4 (www.globalreporting.org)

3. Informasi Keuangan

a. Return on Equity (ROE)

Jika, investor ingin memilih salah satu di antara banyak jenis saham, maka unsur-unsur neraca dan laporan laba rugi harus diperbandingkan untuk mengetahui perusahaan mana yang paling produktif dilihat dari segi return on equity.

34 Menurut Sartono (2001) dalam Yuliana, dkk (2013) Return on Equity adalah rasio untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar kecilnya hutang perusahaan. Apabila proporsi hutang makin besar maka rasio ini juga akan semakin besar.

Tetapi pada rasio ini terdapat satu kelemahan, yaitu tidak memperhitungkan adanya deviden maupun capital gain untuk pemegang saham (Hartono dan Sihotang, 2009). Secara matematis ROE dapat dirumuskan sebagai berikut:

ROE = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

Harahap (2008) dalam Anugrawati dan Wahidahwati (2015) menyatakan bahwa return on equity digunakan untuk mengukur besarnya pengembalian terhadap investasi para pemegang saham. Rasio ini mengukur besarnya tingkat pengembalian modal dari perusahaan. Rasio ini dihitung dengan rumus membagi laba bersih dengan modal pemegang saham.

Pada umunya investor yang akan membeli saham akan tertarik dengan ukuran profitabilitas ini, atau bagian dari total profitabilitas yang dapat dialokasikan ke pemegang saham. Semakin tinggi nilainya,

35 maka perusahaan semakin baik dalam meningkatkan kekayaan pemegang saham, sebaliknya jika nilai ROE menurun maka bukti bahwa investasi baru yang dilakukan perusahaan memiliki nilai ROE yang lebih rendah dibandingkan investasi masa lalu (Faizah dan Priyadi, 2014).

Tingkat pengembalian yang tinggi ini akan menujukkan keberhasilan perusahaan sehingga dapat menghasilkan peningkatan harga saham. Hal ini mengakibatkan perusahaan dapat mudah menarik dana baru dan melakukan ekspansi usaha yang pada akhirnya menghasilkan peningkatan keuntungan menurut Mulyono (2008) dalam Faizah dan Priyadi (2014).

b. Return on Asset (ROA)

Investor di pasar modal sangat memperhatikan kemampuan perusahaan untuk menghasilkan, menunjang, dan meningkatkan profit. Salah satu alternatif apakah informasi laporan keuangan yang dihasilkan bermanfaat memprediksi harga atau return saham di pasar modal, termasuk kondisi keuangan perusahaan di masa depan adalah rasio keuangan.

Untuk menguji kemampuan prediksi informasi akuntansi dalam memprediksi return saham dapat menggunakan rasio keuangan yang tercermin, karena dengan informasi yang tercermin dalam laporan

36 keuangan. Kita dapat menilai kinerja perusahaan dalam mengelola bisnisnya. Informasi akuntansi dalam bentuk rasio keuangan memiliki kemampuan prediksi ketika diasosiasi dengan return. Oleh karena itu dengan memprediksi manfaat informasi akuntansi dalam memprediksi return saham yang dihubungkan dengan karakteristik industri tertentu dapat memberikan acuan bagi investasi dalam membuat keputusan bisnis.

Salah satu rasio yang digunakan adalah rasio profitabilitas. Menurut Sartono (2001) dalam Yuliana, dkk (2013) rasio ini mengukur seberapa kemampuan perusahaan memperoleh laba atau keuntungan (profitabilitas), baik hubungannya dengan penjualan, aset maupun laba bagi modal sendiri. Profitabilitas untuk kelangsungan hidup perusahaan. Suatu perusahaan haruslah dalam keadaan yang menguntungkan. Pada penelitian ini profitabilitas diukur dengan salah satu rasio keuangan yaitu return on asset (ROA).

Return on asset (ROA) adalah kemampuan perusahaan memanfaatkan aktivanya untuk memperoleh laba (Prastowo dan Yulianty, 2005). ROA mengukur seberapa efisien laba dapat dihasilkan dari aset yang digunakan atau dimiliki perusahaan (Syuta dan Widjaja, 2009). ROA dapat dijadikan indikator earning power perusahaan yang mencerminkan kinerja manajeman dalam menggunakan seluruh asset yang dimiliki. Tinggi rendahnya Return

37 On Asset (ROA) tergantung pada pengelolaan aset perusahaan oleh manajemen yang menggambarkan efisiensi dari operasional perusahaan.

Semakin tinggi Return On Asset (ROA) semakin efisien operasional perusahaan. ROA yang rendah mengindikasikan pendapatan perusahaan yang rendah terhadap sejumlah asset yang dimilikinya dapat disebabkan oleh banyaknya asset perusahaan yang menganggur, investasi dalam persediaan yang terlalu banyak, kelebihan uang kertas, aktiva tetap beroperasi di bawah normal dan lain-lain.

Jadi ROA yang rendah jika dibandingkan rata-rata industrinya menunjukan bahwa adanya penggunaan asset perusahaan yang tidak efisien. Perusahaan dengan ROA tinggi akan menarik minat para investor untuk menanamkan modalnya pada perusahaan tersebut. ROA merupakan rasio antara laba bersih sesudah pajak atau Net Income After Tax (NIAT) terhadap total asset. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar. Secara matematis ROA dapat dirumuskan sebagai berikut:

ROA = 𝑁𝐼𝐴𝑇

38 Menurut Limpaphayom dan Ngamwutikul (2004) dalam Priharyanto (2009) hal lain yang perlu juga diperhatikan dalam analisis ROA adalah proporsi profit margin dan perputaran aktiva. Komposisi profit margin dan perputaran aktiva berbeda – beda pada setiap perusahaan dan industri, di mana perbedaaan komposisi tersebut dipengaruhi oleh pembatasan kapasitas dan pembatasan kompetisi. Pembatasan kapasitas perusahaan bergantung padabesarnya intensitas modal, sedangkan pembatasan kompetisi dipengaruhi oleh bentuk kompetisi dalam suatu industri. Perusahaan yang menghadapi pembatasan kapasitas, lebih memilih strategi meningkatkan profit marginnya dibandingkan perputaran aktiva. Sebaliknya, perusahaan yang menghadapi pembatasan karena kompetisi tajam, perusahaan lebih menerapkan strategi perputaran aktiva

Husnan (2001) dalam Novaliyanti (2007) mengemukakan bahwa sebelum melakukan transaksi di pasar modal, para investor terlebih dahulu melakukan penilaian terhadap emiten yang menerbitkan saham di bursa efek. Salah satu aspek yang menjadi penilaian adalah kemampuan emiten untuk menghasilkan laba. Kalau kemampuan suatu perusahaan untuk menghasilkan laba meningkat, maka harga saham perusahaan tersebut akan meningkat.

39

c. Size Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, jumlah modal dan jumlah tenaga. Ukuran ideal skala perusahaan merupakan kemampuan fungsi perusahaan, fungsi adaptasi, fungsi sentralisasi, fungsi jenis usaha, dimana bobot ukuran masing-masing perusahaan hanya dapat diukur oleh perusahaan tersebut (Sasongko, 2010).

UU No. 20 Tahun 2008 mengkategorikan ukuran perusahaan ke dalam 4 kategori yaitu usaha mikro, usaha kecil, usaha menengah, dan usaha besar. Pengklasifikasian ukuran perusahaan tersebut didasarkan pada total aset yang dimiliki dan total penjualan tahunan perusahaan tersebut.

UU No. 20 Tahun 2008 tersebut mendefinisikan usaha mikro, usaha kecil, usaha menengah, dan usaha besar sebagai berikut:

1) Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

2) Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar

40 yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

3) Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

4) Usaha Besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari Usaha Menengah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.

Adapun kriteria perusahaan yang diatur dalam UU No. 20 Tahun 2008 diuraikan dalam tabel 2.2.

41

Tabel 2.2

Kategori Ukuran Perusahaan

Ukuran Perusahaan

Kategori Aset (Tanah &

Bangunan) (dalam Rupiah)

Penjualan/Tahun (dalam Rupiah)

Usaha Mikro Maksimal 50 juta Maksimal 300 juta Usaha Kecil >50 juta – 500 juta >300 juta – 2,5 M Usaha Menengah >500 juta – 10 M >2,5 M – 50 M

Usaha Besar >10 M >50 M

Sumber: UU No. 20 Tahun 2008

Perusahaan kecil mempunyai tingkat pertumbuhan (growth) yang relatif lebih tinggi, sehingga lebih berpengaruh pada perubahan fundamental. Hal ini dikarenakan earning yang diperoleh pada perusahaan kecil cenderung lebih rendah sehingga peningkatan earning pada tahun berikutnya lebih mudah dilakukan. Sedangkan pada perusahaan besar dengan earning yang besar, pertumbuhan relatif lebih rendah karena earning periode sebelumnya cenderung sudah tinggi (Mar'ati, 2013).

Ukuran suatu perusahaan dapat mempengaruhi luas pengungkapan informasi dalam laporan keuangan mereka. Secara umum perusahaan besar akan mengungkapkan informasi lebih banyak dari pada perusahaan kecil.

42

4. Abnormal return

Abnormal return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap normal return yang merupakan return yang diharapkan oleh investor (expected return) (Syahaditina, 2014). Abnormal return merupakan tingkat keuntungan yang tidak pasti atau berisiko, bagian dari tingkat keuntungan yang berasal dari informasi yang tidak terduga. Menurut Hartono (2009) dalam Kastutisari dan Dewi (2014) abnormal return merupakan salah satu indikator yang dipakai untuk melihat keadaan pasar yang sedang terjadi. Informasi dapat dikatakan memiliki nilai bagi investor apabila informasi tersebut memeberikan reaksi untuk melakukan transaksi di pasar modal.

Aspek kepercayaan dari investor meupakan salah satu aspek yang sangat berpengaruh dalam pasar saham. Oleh karena itu, suatu pengumuman atau pengungkapan akan ditanggapi oleh investor secara beragam.

Menurut Hartono (2009) dalam Anugrawati dan Wahidahwati (2015) abnormal return adalah selisih antara realized return dan expected return. Abnormal return akan positif jika return yang didapatkan lebih besar dari retrun yang diharapkan atau return yang dihitung. Sedangkan abnormal return akan negatif jika return yang didapat lebih kecil dari return yang diharapkan atau return yang dihitung. Rumus untuk menghitung abnormal return adalah dengan langkah-langkah berikut ini:

43 a. Menghitung actual return saham

Faizah dan Priyadi (2014) menyatakan bahwa actual return merupakan return yang terjadi pada waktu ke-t, yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya dengan rumus sebagai berikut:

Ri,t= Pi,t− Pi,t−1

Pi,t−1

Keterangan:

Ri,t = Actual return untuk saham i pada periode ke-t

Pi,t = Harga saham i pada periode ke-t

Pi,t-1 = Harga saham i pada periode ke t-1

b. Menghitung expected return saham

Brown dan Warner (1985) dalam Faizah dan Priyadi (2014) return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh investor di masa mendatang. Dalam penelitian ini expected return dihitung dengan menggunakan indeks pasar karena menurut market adjusted model penduga terbaik untuk mengestimasi return suatu sekuritas adalah indeks pasar pada saat periode itu. Maka dengan model ini tidak perlu menggunakan estimation period karena return efek yang diestimasi sama dengan return indeks pasar. Sehingga persamaannya yaitu E (Ri,t) = RMt maka perhitungan expected return dengan rumus sebagai berikut:

44 E (Ri,t) =

IHSGt1− IHSGt−1 IHSGt−1

Keterangan:

E(Ri,t) = Return pasar (expected return) saham i pada periode ke-t.

IHSGt = Indeks harga saham gabungan yang terjadi pada periode ke t.

IHSGt −1= Indeks harga saham gabungan yang terjadi pada periode ke

t −1

c. Menghitung abnormal return

Menurut Hartono (2009) dalam Agustina dan Kianto (2012) abnormal ruturn saham merupakan selisih antara actual return dengan expected return. Abnormal return dihitung dengan rumus sebagai berikut:

ARi,t = Ri,t – E (Ri,t) Keterangan:

ARi,t = Abnormal return saham i pada periode peristiwa t Ri,t = Actual return saham i pada periode peristiwa ke-t E(Ri,t) = Expected return saham i pada periode peristiwa ke-t

45

C. Penelitian Terdahulu

Penelitian-penelitian terdahulu telah banyak dilakukan untuk menentukan faktor-faktor yang mempengaruhi abnormal return. Berikut adalah rincian dari penelitian tersebut:

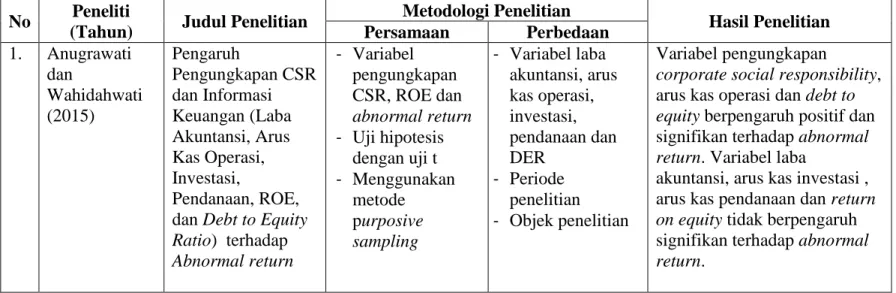

Tabel 2.3 Penelitian Terdahulu No Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian Hasil Penelitian Persamaan Perbedaan 1. Anugrawati dan Wahidahwati (2015) Pengaruh Pengungkapan CSR dan Informasi Keuangan (Laba Akuntansi, Arus Kas Operasi, Investasi, Pendanaan, ROE, dan Debt to Equity Ratio) terhadap Abnormal return - Variabel pengungkapan CSR, ROE dan abnormal return - Uji hipotesis dengan uji t - Menggunakan metode purposive sampling - Variabel laba akuntansi, arus kas operasi, investasi, pendanaan dan DER - Periode penelitian - Objek penelitian Variabel pengungkapan

corporate social responsibility, arus kas operasi dan debt to equity berpengaruh positif dan signifikan terhadap abnormal return. Variabel laba

akuntansi, arus kas investasi , arus kas pendanaan dan return on equity tidak berpengaruh signifikan terhadap abnormal return.