TUGAS AKHIR

AKUNTANSI KEUANGAN II

PENGARUH KEUANGAN TERHADAP

RETURN

SAHAM PADA PERUSAHAAN MANUFAKTUR

DI INDONESIA

DISUSUN OLEH

NOVITA SARY

15 13 081

AKUNTANSI D

FAKULTAS EKONOMI AKUNTANSI

UNIVERSITAS ATMA JAYA MAKASSAR

PENGARUH KEUANGAN TERHADAP

RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR

DI INDONESIA

Novita Sary

Jurusan Akuntansi , FE-UAJM

ABSTRACT

This study aims to determine the effect of financial performance on stock returns on manufacturing companies listed on the stock exchanges of Indonesia. This study used a manufacturing company listed on the Indonesia Stock Exchange as a sample. The company that made the sample amounted to 30 companies. The type of data used is secondary data that is the financial statements of insurance companies is 2009 up to 2011. Data obtainted from the Indonesia Stock Exchange site, namely www.idx.co.id. Then the data is processed research which will then be analyzed with statistical analysis that is simple linear regression analysis. The results of the analysis indicate that the working capital requirement in manufacturing companies listed in Indonesia Stock Exchange there is no significant effect between financial performance and stock return.

Keywords : financial performance, stock returns, and manufacturing companies.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kinerja keuangan terhadap return saham pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia. Penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebagai sampel. Perusahaan yang dijadikan sampel berjumlah 30 perusahaan. Jenis data yang digunakan adalah data sekunder yaitu laporan keuangan perusahaan asuransi tahun 2009 sampai dengan 2011. Data yang diperoleh dari situs Bursa Efek Indonesia, yaitu www.idx.co.id. Kemudian data tersebut diolah peneliti yang selanjutnya akan dianalisis dengan analisis statistik yaitu analisis regresi linear sederhana. Hasil analisis menunjukkan bahwa kebutuhan modal kerja pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tidak terdapat pengaruh yang signifikan antara kinerja keuangan dan return saham.

I.

PENDAHULUAN

1.1Latar BelakangKinerja keuangan perusahaan merupakan salah satu indikator yang penting bagi proses merger perusahaan, Kinerja menunjukkan kemampuan manajemen perusahaan dalam pengelolaan modalnya. Karena semakin baik tingkat kinerja keuangan suatu perusahaan maka diharapkan harga saham semakin meningkat dan akan memberikan keuntungan (return) saham bagi investor, karena return saham merupakan selisih antara harga saham sekarang dan harga saham sebelumnya.

Dalam pembangunan perekonomiansuatu negara dibutuhkan biaya atau dana tidak sedikit. Dana tersebut dapat diperoleh dari pinjaman maupun modal sendiri, yang dalam penggunaannya dana dapat dialokasikan sebagai suatu investasi, dimana investasi disini dapat diartikan sebagai penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa yang akan datang.

Industri manufaktur memiliki peranan yang sangat penting dalam pembangunan perekonomian nasional. Saat ini, industrimanufaktur menyumbang 23% Produk Domestik Bruto (PDB) dan menyerap tenaga kerja 12 juta orang. Peranannyasebagai motor penggerak perekonomiannegara menciptakan suatu nilai tambah bagi upaya peningkatan ekspor untuk industri manufaktur ini agar menjadi prioritas karena naiknya kinerja sector industri manufaktur menciptakan penyediaan lapangan kerja formal untuk industri manufaktur diharapkan bisa terus meningkat dengan cepat.

Fenomena- fenomena yang terjadi di Indonesia adalah pertumbuhan harga saham yang cukup baik dimulai 2006, hingga 2007 dan paruh pertama 2008. Setelah naik 55,3% pada tahun 2006, dan naik lagi 52,1% pada tahun 2007, Indeks Harg Saham Gabungan (IHSG) menurun 50,7% selama tahun 2008. Memasuki kuartal III 2008, pasar finansial global mulai limbung dan hancur pada kuartal terakhir 2008.Sampai paruh pertama 2008, BEI mencetak rekor dalam sejarah hingga level 2830. Kejatuhan BEI disebabkan terutama keluarnya hot money besar-besaran terutama pada kuartal terkahir 2008. (Sumber:www.WISDOmarket.blogspot.com).

Dengan adanya fenomena - fenomena tersebut yang telah diuraikan diatas, maka peneliti ingin meneliti lebih lanjut mengenai tentang pengaruh kinerja keuangan terhadap

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan masalah dalam penelitian ini adalah:

1) Apakah Return on Asset (ROA) secara parsial memiliki pengaruh pada return

saham?

2) Apakah Return on Equiyt (ROE) secara parsial memiliki pengaruh pada return

saham?

3) Apakah Return on Asset (ROA) dan Return on Equity (ROE) secara simultan memiliki pengaruh pada return saham?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan penelitian ini adalah untuk mengetahui:

1) Untuk mengetahui seberepa besar pengaruh Return on Asset (ROA) pada return

saham jika di uji secara parsial.

2) Untuk mengetahui seberepa besar pengaruh Return on Equity (ROE) pada return

saham jika di uji secara parsial.

II.

TINJAUAN TEORITIS

2.1 Pengertian Penilaian KinerjaPenilaian kinerja dalam suatu perusahaan tidak terlepas dari keterkaitannya untuk mencapai tujuan perusahaan yang utama, yaitu meningkatkan nilai yang dimiliki oleh suatu perusahaan. Kinerja perusahaan adalah suatu tampilan tentang kondisi finansial perusahaan selama periode waktu tertentu. Untuk mengukur keberhasilan suatu perusahaan pada umumnya berfokus pada laporan keuangan disamping datadata non keuangan lain yang bersifat sebagai penunjang.

Penilaian kinerja Menurut Simamora (2004 : 41 ) : “Dimana dalam aktifitas ini kinerja karyawan dievaluasi. Karyawan disodori umpan balik positif dan imbalan atas kinerja yang baik serta diarahkan untuk membenahi kinerja yang masih buruk. Penilaian kinerja membandingkan kinerja pekerjaan seseorang terhadap tolak ukur atau tujuan yang ditetapkan untuk posisi orang tersebut”.

Menurut Gaspersz (2003 : 43) :“Untuk mengukur kinerja suatu perusahaan, investor biasanya melihat kinerja keuangan yang tercermin dari berbagai macam rasio. Salah satu indicator pengukuran kinerja keuangan yang sering digunakan adalah profitabilitas perusahaan. Alat ukur profitabilitas perusahaan yang sering digunakan adalah Return On Assets (ROA), dan Return OnEquity (ROE).

Dari beberapa pendapat ahli tersebut, dapat disimpulkan bahwa penilaian kinerja adalah penilaian yang dilakukan secara sistematis untuk mengetahui hasil pekerjaan karyawan dan sebagai sarana untuk memperbaiki mereka yang tidak melakukan tugasnya dengan baik di dalam organisasi atau perusahaan. Disamping itu juga untuk menentukan kebutuhan pelatihan kerja secara tepat, memberikan tanggung jawab yang sesuai kepada karyawan sehingga dapat melaksanakan pekerjaan yang lebih baik di masa mendatang dan sebagai dasar untuk menentukan kebijakan dalam hal promosi jabatan atau penentuan imbalan.

2.2 Harga Saham

2.3 Return Saham

Seorang investor melakukan investasi pada suatu perusahaan, pasti memiliki harapan ingin mendapatkan return yang tinggi dari investasi yang dilakukannya. Menurt

Tandelilin

(2010:102) mengatakan bahwa salah satu factor yang memotivasi investor berinvestasi adalah

return, dan retutn merupakan imbalan atas keberanian investor menanggung resiko akan investasi yang dilakukannya.

Return merupakan hasil yang diperoleh dari kegiatan investasi. Menurut Jogiyanto (2010:109) return saham adalah hasil yang diperoleh dari hasil investasi, pada umumnya melakukan investasi adalah untuk mendapatkan return (tingkat pengembalian) sebagai imbalan atas dana yang telah ditanamkan serta kesediaannya menanggung resiko yang ada dalam investasi tersebut. Berdasarkan pengertian diatas, dapat disimpulkan return

saham adalah keuntungan yang diperoleh dari aktivitas jual-beli saham. Investor akan berinvestasi pada emiten yang menjajikan return yang tinggi dengan resiko yang

rendah.Menurut Simatupang (2010:39) terdapat dua bentuk return saham yang diterima oleh investor dari kegiatan investasi saham, yaitu :Dividen, Capital Gain.

2.4 Hubungan Rasio Keuangan dengan Return Saham

Return merupakan hasil yang diperoleh dari kegiatan investasi. Dibandingkan dengan investasi lainnya, saham memungkinkan pemodal untuk mendapatkan return atau keuntungan yang besar dalam waktu relatif singkat (high return). Selain highreturn, saham juga memiliki sifat high risk, yaitu suatu ketika harga pasar saham juga dapat merosot secara cepat.Rasio keuangan merupakan suatu cara pengukuran kinerja keuangan perusahaan. Semakin baik kinerja keuangan suatu perusahaan maka dapat disimpulkan semakin baik pula keuntungan yang diperoleh suatu perusahaan. Dari keuntungan yang semakin banyak dihasilkan oleh perusahaan maka dapat diperkirakan pula semakin besar kemampuan perusahaan memberikan imbalan hasil kepada pemegang saham.

Dari pengertian rasio dan return saham diatas, dapat disimpulkan bahwa hubungan antara rasio keuangan dengan return saham sangat erat, karena ratio keuangan merupakan salah satu cara para pemilik kepentingan diperusahaan tersebut untuk mengetahui

aktivitas keuangan suatu perusahaan. Dari aktivitas tersebut, para pemilik kepentingan khususnya para pemegang saham dapat mempertimbangkan akan menjual atau

2.5 Return on assets (ROA)

Return on assets (ROA) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Return on assets (ROA) merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Di samping itu hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana

perusahaan, baik modal pinjaman maupun modal sendiri. Semakin rendah (kecil) rasio ini semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk

mengukur efektivitas dari keseluruhan operasi perusahaaan. Alisarjunip (2014) Menurut Alisarjunip (2014) mengemukakan bahwa “Return on assets (ROA)

menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan

laba setelah pajak”.

Dari pengertian di atas dapat disimpulkan bahwa Return on assets (ROA) adalah rasio yang menunjukkan seberapa banyak laba bersih yang bisa diperoleh dari seluruh kekayaaan yang

dimiliki perusahaan. Karena itu digunakan angka laba setengah pajak dan rata-rata kekayaan perusahaan. Dengan demikian rasio ini menghubungkan keuntungan yang diperoleh dari operasinya perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan

keuntungan operasi tersebut.

Return on assets (ROA) dapat dihitung dengan rumus sebagai berikut menurut Alisarjunip (2014) yaitu :

ROA=net profit after tax

total assets

Dari perhitungan di atas dapat disimpulkan bahwa seberapa besar pengembalian atas ivestasi yang dihasilkan oleh perusahaan dengan membandingkan laba usaha dengan totalasset atau operating assets. Oleh karena itu, semakin besar rasio semakin baik karena berarti semakin besar kemampuan perusahaan dalam menghasilkan laba.

2.6 Return on Equity (ROE)

Menurut Kasmir (2013) bahwa hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri.

Sedangkan menurut Lukman Syamsuddin (2009) menyatakan: “ Returnon Equity

(ROE) merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yag mereka investasikan di dalam perusahaan”.

Berdasarkan pendapat para ahli tersebut diatas dapat disimpulkan bahwa rasio ini merupakan perbandingan antara laba bersih setelah pajak dengan modal sendiri. Secara umum tertentu sajasemakin tingi return atau penghasilanyang diperoleh, maka semakin baikkedudukan perusahaan tersebut. Rasio ini memperlihatkan sejauh mana perusahaan mengelola modal sendiri secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilikmodal sendiri atau sering disebutkan juga dengan rentabilitas perusahaan. Dengan demikian Return on Equity (ROE) dapatdihitung dengan rumus :

ROE=Laba Setelah Pajak

Modal Sendiiri

2.7 Price to Book Value (PBV)

Price to Book Value (PBV) menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Makin tinggi rasio ini, berarti pasar percaya akan prosfek perusahaan tersebut. Semakin tinggi rasio PBV, semakin tinggi kinerja perusahaan dinilai oleh pemodal dengan dana yang telah ditanamkan di perusahaan. Oleh karena itu dapat disimpulkan semakin tinggi PBV semakin tinggi tingkat kepercayaan pasar terhadap prosfek perusahaan, maka akan menjadi daya tarik bagi investor untukmembeli saham tersebut, sehingga permintaan akan naik, kemudianmendorong harga saham naik . menurut Prayitno (2009) dalam Rizky (2013).

PBV adalah rasio keuangan yang digunakan untuk membandingkan nilai buku perusahaan dengan harga pasar saat ini. Nilai buku adalah istilah akuntansi yang menunjukkan bagian dari perusahaan yang dimiliki oleh pemegang saham,dengan kata lain, total asset berwujud perusahaan dikurangi total kewajibannya.

PBV=harga pasar saham per lembar

nilai buku saham per lembar

2.8.1 Saham

Menurut Tandelilin (2007 : 18) : “Saham merupakan surat bukti kepemilikan atas aset – aset perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Saham merupakan salah satu jenis sekuritas yang cukup populer diperjualbelikan di pasar modal”.

Ada empat hak yang melekat pada tiap lembar saham. Hak ini meliputi pembagian laba secara proporsional, ikut serta dalam manajemen, pembagian aktiva bila dilikuidasi dan ikut serta secara proporsional dalam penerbitan saham baru pada golongan yang sama. Hak istimewa melindungi seorang pemegang saham dari kehilangan kepemilikan diluar kemauannya. Adanya hak istimewa pada saham ini akan mencegah perusahaan menambah penerbitan saham, seperti yang dilakukan pada saat mereka mengakuisisi perusahaan lain, maka hal ini dihilangkan oleh banyak perusahaan.

Keuntungan dari sistem saham adalah kemudahan dalam pemindahan dari seorang ke orang lain. Perusahaan memiliki kepentingan dalam hal pencatatan pada buku tambahan (subsidiary ledger) pemegang saham sebagai pedoman untuk membayar deviden, hak beli saham (stock right), hak pemberian suara (voting proxies) dan lain-lain.

2.8.2 Jenis-Jenis Saham

Jenis - jenis saham dibedakan menjadi tiga bagian,yaitu : 1. Saham preferen (preferred stock)

Saham preferen adalah saham yang mempunyai kombinasi karakteristik gabungan dari obligasi maupun saham biasa, karena saham preferen memberikan pendapatan yang tetap seperti halnya obligasi, dan juga mendapatkan hak kepemilikan seperti pada saham biasa.

2. Saham biasa (common stock)

Saham biasa adalah : sekuritas yang menunjukkan bahwa pemegang saham biasa tersebut mempunyai hak kepemilikan atas aset-aset perusahaan. Oleh karena itu, pemegang saham mempunyai hak suara (voting rights) untuk memilih direktur ataupun manajemen perusahaan dalam rapat umum pemegang saham (RUPS).

3. Saham treasury (treasury stock)

yang beredar untuk meningkatkan laba perlembar saham dan dapat mengurangi jumlah saham secaramayoritas dalam rangka pengambil alih tidak bersahabat (hostile takeover).

2.9 Return Saham dan Faktor Fundamental yang mempengaruhi return saham

2.9.1 Return Saham

Return merupakan hasil yang diperoleh dari investasi, return dapat berupa return

realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi masa mendatang (Jogiyanto, 2008). Return saham adalah sejumlah tingkat keuntungan yang diharapkan oleh investor melalui harga yang telah diinvestasikan melalui saham. Pengertian return saham pada penelitian ini sama dengan capital gain,

karena belum ada pembagiandividen. Capital gain (loss) merupakan selisih dari harga investasi sekarang relatif dengan harga periode yang lalu. Jika harga saham invetasi sekarang lebih tinggi dari harga saham investasi periode lalu ini berarti terjadi keuntungan modal (capital gain), sebaliknya terjadi kerugian modal (capital loss) (Jogiyanto, 2008).

2.9.2 Faktor Fundamental yang Mempengaruhi Return Saham

Salah satu faktor yang sangat diperhatikan oleh investor dalam memilih saham adalah kinerja keuangan perusahaan. Dengan demikian, dari sudut pandang investor, kinerjakeuangan yang baik pada suatu perusahaanakan menawarkan tingkat return yang lebih tinggi dibandingkan dengan perusahaan lain yang memiliki kinerja keuangan yang lebih buruk. Seperti telah diuraikan bahwauntuk mendapatkan keuntungan (capitalgain) adalah membeli saham ketika harga akan naik lalu menjualnya ketika harganya akan turun, ada beberapa faktor yang harus

disadari oleh setiap investor yang mempengaruhi return saham.

2.10 Penelitian Terdahulu 1. Menurut Lucky (2005)

Dalam penelitiannya menganalisis pengaruh pengukuran kinerja dengan metoda tradisional dan metoda EVA terhadap return saham pada perusahaan manufaktur di Bursa Efek Indonesia. Penelitian ini menggunakan variable dependen return saham, sedangkan variable independennya adalah Economic Value Added (EVA), Return on Assets (ROA), danReturn on Equity (ROE). Penelitian ini menggunakan data historis yang diambil selama perioda 2001-2003. Data diperolah dari laporan keuangan yang dipublikasikan yaitu laporan keuangan tahun 2001-2003 dari perusahaan yang menjadi sampel dalam penelitian ini. Teknik analisis yang digunakan adalah analisis regresi linear berganda dengan menggunakan program SPSS 11.

2. Menurut Mariana (2007)

Melakukan penelitian mengenai analisis pengaruh EVA dan MVA terhadap return

saham pada perusahaan anufaktur di Bursa Efek Indonesia. Hasil dari penelitian ini menunjukkan bahwa EVA tidak mempunyai pengaruh yang signifikan terhadap return

saham dengan nilai

koefisien regresi sebesar 1,019.10-9 dengan t hitung < t tabel (1,377 < 1,711). Hasil penelitian ini mempunyai arti bahwa semakin tinggi EVA perusahaan LQ 45 maka return

saham perusahaan LQ 45 tersebut akan semakin tinggi pula. Berdasarkan hasil analisis data juga diketahui bahwa MVA mempunyai pengaruh positif yang tidak signifikan terhadap return saham.

3. Menurut Raharjo Teapon (2009)

Meneliti pengaruh kinerja keuangan terhadap return saham pada perusahaan LQ 45 dengan periode pengamatan tahun 2000 sampai tahun 2003. Dalam penelitiannya yang meneliti delapan rasio menemukan bahwa return on asset (ROA) dan return on equity

III.

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan tempat pelaksanaannya penelitian, penelitian ini termasuk ke dalam jenis penelitian perpustakaan (library research). Penelitian ini mengumpulkan data dan informasi dengan bantuan dokumentasi bermacam-macam material yang terdapat di ruangan perpustakaan, seperti buku-buku, jurnal, laporan akhir mahasiswa, dokumen, majalah, dsb. Dalam hal ini juga data yang berasal dari situs internet yaitu www.idx.co.id.

3.2 Populasi dan Sampel 3.2.1 Populasi

Populasi adalah semua individu atau unit- unit yang menjadi objek penelitian, sedangkan sebagian individu atau unit- unit yang diambil dari populasi disebut sampel.

Menurut Sugiyono (2010:115) menyatakan bahwa :

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Berdasarkan pengertian tersebut maka yang menjadi Populasi pada penelitian ini adalah Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia pada periode 2009-2012 yang terdiri dari 30 Perusahaan, Berikut ini daftar populasi yang digunakan.

Daftar Populasi Penelitian

3.2.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono,2010:116).Pada umumnya terdapat dua teknik dalam pengambilan sampel, yaitu Probability Sampling dan Nonprobability Sampling. Pada penelitian ini teknik sampling yang digunakan adalah Nonprobability Sampling dengan teknik Sampling Puposive.

Menurut Sugiyono (2010:116), “Sampling Puposive merupakan teknik penentuan sampel dengan pertimbangan tertentu”. Metode pengambilan sampel ditentukan dengan purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria tertentu. Kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut :

1) Perusahaan Manufaktur yang terdaftar di BEI dari tahun 2009-2011

2) Perusahaaan Manufaktur yang mempublikasikan laporan keuangan secara berturut-turut selama 3 tahun.

3) Perusahaan yang menerbitkan harga saham dalam laporan per periode nya.

3.3 Metode Pengumpulan Data 3.3.1 Teknik Pengumpulan Data

Data adalah sesuatu yang telah terjadi dan dapat dijadikan fakta atau bukti untuk mendukung analisa terhadap permasalahan yang dibahas. Pengumpulan data dapat dilakukan dalam berbagai setting, berbagai sumber, dan berbagai cara. Bila dilihat dari sumber datanya, maka pengumpulan data dapat menggunakan sumber primer dan sumber sekunder. Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber sekunder merupakan pengumpulan data dimana sumber tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen(Sugiyono,2010:193).

Adapun metode yang peneliti gunakan yaitu dengan pengamatan terhadap laporan keuangan (objek) yang diteliti, serta mempelajari buku-buku, peraturanperaturan dan berbagai sumber bacaan lain yang berhubungan dengan kinerja keuangan, permasalahan dan alternative pemecahannya.

3.3.2 Jenis dan Sumber Data

1) Data laporan keuangan perusahaan periode tahun 2009 - 2011 yang tercatat di Bursa Efek Indonesia.

2) Data harga saham penutupan tahunan periode tahun 2009 - 2011.

Dilihat dari sumber datanya, penelitian ini menggunakan data sekunder, yaitu data berupa dokumen yang merupakan data tertulis yang berhubungan dengan objek penelitian yang diterbitkan Bursa Efek Indonesia (BEI). Laporan keuangan tahun 2009-2011 digunakan untuk menilai kinerja keuangan perusahaan dan pengaruhnya terhadap return

saham, serta data yang diakses dari situs resmi BEI www.idx.co.id dan www.sahamok.com.

3.4 Kerangka Penelitian dan Hipotesis 3.4.1 Kerangka Penelitian

3.4.2 Hipotesis Penelitian

Hipotesis ini merupakan jawaban sementara atas rumusan masalah. Dalam penelitian ini, hipotesis yang dirumuskan adalah sebagai berikut:

Hipotesis 1 : Diduga Return on Asset (ROA) berpengaruh secara signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011.

Hipotesis 2 : Diduga Return on Equity (ROE) berpengaruh secara signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011.

IV.

HASIL DAN PEMBAHASAN

4.1 HASIL 4.1.1 Uji Regresi

Uji regresi digunakan untuk mengetahui bagaimana variabel dependen dapat diprediksikan melalui variable independen secara bersama-sama. Dampak dari penggunaan analisis regresi dapat digunakan untuk memutuskan apakah naik atau menurunnya variable dependen dapat dilakukan melalui menaikkan atau menurunkan keadaan variabel independen.

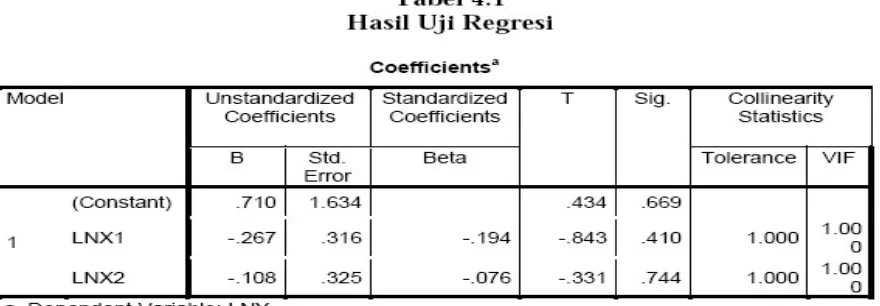

Tabel 4.1 di bawah ini merupakan hasil analisis regresi yang dilakukan.

Berdasarkan tabel 4.1 menunjukkan konstanta untuk persamaan regresinya bernilai 0.710 dan nilai untuk koefisien regresinya adalah -0.267 untuk LN_X1 (ROA), dan -0.108 untuk LN_ X2 (ROE). Sehingga bentuk persamaan regresi linearnya adalah sebagai berikut:

LN_Y = 0.710 -0.267 LN_X1 – 0.108 LN_X2 + e

Dari persamaan di atas, dapat diartikan bahwa :

a. Nilai konstanta sebesar 0.710 menunjukkan bahwa apabila variable independen ditiadakan maka return saham adalah sebesar 0.710

c. X2 sebesar -108 menunjukkan bahwa setiap kenaikan return on equity (ROE) sebesar 1% maka akan diikuti oleh penurunan return saham sebesar -108 dengan asumsi variabel lain tetap.

4.1.2 Uji Hipotesis

4.1.2.1 Uji Parameter Individual (Uji-t)

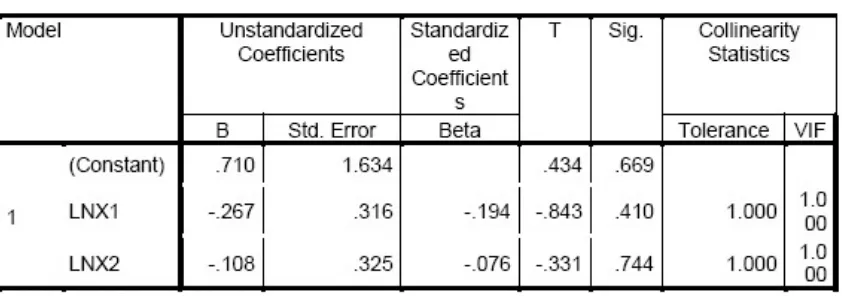

Tabel 4.2 Hasil Uji-t Coefficientsa

a. Dependent Variable: LNY

Sumber : Hasil perhitungan data SPSS versi 20, 2013.

Dengan menggunakan sampel (n)=30 dan jumlah variabel independen dan dependen (k)=3. Maka diperoleh df=27 yang menunjukkan nilai ttabel sebesar 2,04 dengan probabilitas satu arah (one-tailed) 0,05. Berdasarkan tabel di atas diketahui bahwa nilai thitung ROA sebesar 0,410 yang artinya thitung < ttabel (0,410 < 2,04). Hasil tersebut menunjukkan bahwa ROA tidak berpengaruh terhadap Return saham (Ho1 diterima).

4.1.2.2 Uji Signifikan Simultan (Uji-F)

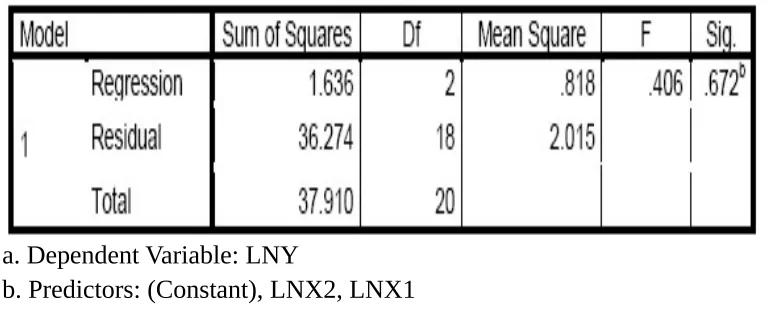

Tabel 4.3 Hasil Uji-F

ANOVAa

a. Dependent Variable: LNY

b. Predictors: (Constant), LNX2, LNX1

Sumber : Hasil perhitungan data SPSS versi 20, 2013.

Berdasarkan tabel 4.3 diketahui bahwa nilai Fhitung sebesar 0.406 dengan probabilitas 0.672. Nilai Fhitung tersebut dibandingkan dengan Ftabel, dimana jumlah varaibel bebas dan terikat (k) = 3, dan jumlah sampel (n) = 30. Maka diperoleh df1 = 2 dan df2 = 27 yang menghasilkan nilai Ftabel sebesar 3,35. Hal ini menunjukkan bahwa Fhitung memiliki nilai yang lebih kecil dari Ftabel ( 0,406< 3,35). Maka, dengan probabilitas yang lebih dari 0,05, dapat disimpulkan bahwa secara simultan variabel ROA dan ROE tidak berpengaruh secara signifikan terhadap Return Saham.

4.1.2.3 Uji Koefisien Determinasi

Tabel 4.4

Hasil Uji R-Square Setelah Data Ditransform Model Summaryb

a. Predictors: (Constant), LNX2, LNX1 b. Dependent Variable: LNY

Sumber : Hasil perhitungan data SPSS versi 20, 2013.

Berdasarkan hasil pada tabel 4.4 diketahui bahwa koefisien determinasi (RSquare)

adalah sebesar 0,208 atau 20.8%. Artinya kombinasi variabel independen yaitu ROA dan ROE mampu menjelaskan variabel dependen (Return Saham) sebesar 20.8%, sisanya sebesar 79.2% (100%- 20.8%) dijelaskan oleh variabel lain di luar penelitian.

4.3 Pembahasan

4.3.1 Pengaruh Return on Asset (ROA) terhadap Return Saham.

Variabel (X1) yang merupakan Return on Asset (ROA), setelah dilakukan pengujian dengan SPSS 20.0, menunjukkan hasil bahwa ROA secara parsial tidak berpengaruh terhadap Return Saham. Hal ini dikarenakan bahwa nilai thitung ROA sebesar 0,410 lebih kecil dari pada ttabel sebesar 2.04 yaitu (0,410 < 2,04). Karena

Return on Equity menunjukkan berapa persen diperoleh laba bersih bila di ukur dari modal pemilik, jika semakin besar/ semakin tinggi ROE maka semakin baik, dan sebaliknya (Harahap, 2004).

Hasil penelitian ini juga didukung dengan penelitian terdahulu yang diteliti oleh Lucky (2005) yaitu menyatakan bahwa metode EVA dan ROA tidak berpengaruh signifikan terhadap return saham.

4.3.2 Pengaruh Return on Equity (ROE) terhadap Return Saham

Variabel (X2) yang merupakan Return on Equity (ROE), setelah dilakukan pengujian dengan program SPSS 20.0 bahwa ROE Fhitung memiliki nilai yang lebih kecil dari Ftabel

maka ROE semakin baik, jika kurang dari 40% maka ROE kurang baik. (Kasmir, 2012: 184) sedangkan nilai standar industri ROE sebesar 21% maka hal tersebut tidak dapat memenuhi standar yang ditetapkan.

4.3.3 Pengaruh Return on Asset (ROA) dan Return on Equity (ROE) terhadap Return saham

Dari hasil pengujian dengan program SPSS 20.0, diketahui bahwa ROA dan ROE tidak berpengaruh secara simultan terhadap return saham.Ini dilihat bahwa dari hasil thitung sebesar 0.46 dan ttabel sebesar 3.35 ini menunjukkan bahwa thitung < ttabel yaitu 0.46 < 3.35 bahwa hasil penelitian ini sesuai dengan penelitian terdahulu yang dilakukan oleh Lucky (2005) yaitu menyatakan bahwa metode EVA dan ROA tidak berpengaruh signifikan terhadap return saham.

5.1 SIMPULAN

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat,maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Secara parsial,hasil penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara rasio keuangan (return on asset dan return on equity) terhadap return saham dilihat dari sisa tingkat signifikasi sebesar 95%. Hasil penelitian ini mendukung hasil penelitian terdahulu yang dikemukakan oleh Lucky dan Mariana.

2. Secara simultan penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara return on asset dan return on equity terhadap return saham hal ini dilihat dari hasil thitung yang lebih kecil dari pada ttabel. Penelitian ini mendukung hasil penelitian terdahulu yang dikemukakan oleh Lucky dan Mariana.

3. Secara garis besar dengan dari penelitian yang telah dilakukan oleh peneliti, bahwa kinerja keuangan sangat berpengaruh pada profitabilitas suatu perusahaan, jika nilai return saham tidak dapat mengembalikan keuntungan pada suatu perusahaan maka kinerja keuangan perusahaan tersebut akan menurun, sebaliknya jika pengembalian keuntungan return saham meningkat maka semakin baik pula kinerja keuangan suatu perusahaan.

5.2 Saran

(1) Bagi investor atau calon investor hendaknya memperhatikan bahwa dalam menanamkan modal ke sebuah perusahaan perlu melihat aspek rasio-rasio keuangan yang mencerminkan kinerja dan nilai perusahaan.

(2) Perusahaan hendaknya lebih mempertibangkan untuk

pemanfaatan dan pengolahan segala sumberdaya yang dimiliki untuk dapat meningkatkan pertumbuhan serta perkembangan

Maya Dini, S.E. & Nurhayati, S.E. (Dosen Program Studi Akuntansi Politeknik Anika). 2015. Pengaruh Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Manufaktur

Yang Terdaftar Di Bursa Efek Indonesia.

Farda Eka Septiana & Aniek Wahyuati (Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya). Jurnal Ilmu dan Riset Manajemen : Volume 5, Nomor 1, Januari 2016.

Marselinus Asri, S.E., M.Si., Ak., CA (Dosen Akuntansi Keuanagan II; Universitas Atma Jaya Makassar)

Anthony N. Robert. 2005. Sistem Pengendalian Manajemen. Edisi 11. Terjemahan : Vijay Govindarajan. Jakarta : Salemba Empat

Darsono, 2005. Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta : Andi

Gaspersz, Vincent. 2003. Sistem Manajemen Kinerja Terintegrasi. Jakarta : Gramedia Pustaka Utama

Ghozali, H. Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi keempat. Semarang: Badan Penerbit Universitas Dipenogoro.

Ghozali, H. Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Dipenogoro.

Harahap, Sofyan Syafri.2004. Teori Akuntansi Laporan Keuangan, Edisi Pertama, Cetakan Keempat. Jakarta: Bumi Aksara.

Ikatan Akuntan Indonesia (IAI).2007. Standar Akuntansi Keuangan Per September 2007.Jakarta : Salemba Empat Jogiyanto, 2000. Teori Fortofolio dan Analisis Investasi. Yogyakarta : BPFE Bumi Aksara Lucky, B. 2005. Pengaruh Economic

Value Added dan Profitabilitas Perusahaan Terhadap Return Pemegang Saham. Skripsi. Fakultas Ekonomi Universitas Islam Indonesia, Yogyakarta.

Mukhtarudin. 2007. Pengaruh Return on Asset, Return on Equity, Return on Investment, Debt To Equity Ratio dan Book Value Per Share Terhadap harga Saham Properti di BEJ.

Munawir. 2010. Analisa Laporan Keuangan. Edisi Keempat, Cetakan Kelimabelas. Yogyakarta: Liberty Yogyakarta.

Murhadi, Werner. R. 2013. Analisis Laporan Keuangan Proyeksi dan Valuasi Saham. Jakarta : Salemba Empat

Priyatno, Duwi. 2010. Paham Analisa Statistik Data (SPSS). Jakarta: Mediakom

Simamora, Henry. 2000. Akuntansi (Basis pengambilan Keputusan Bisnis). Jakarta: Salemba Empat

Sugiyono.2012. Metode Penelitian Pendidikan Bandung : Alfabeta

Soemarso. 2008. Akuntansi Suatu Pengantar. Edisi 5. Jakarta : Salemba Empat

Tandellin, Eduardus. 2007. Analisis Investasi dan Manajemen Portofolio.Edisi 1. Yogyakarta : BPFE

http://idx.co.id

http://ekosupiyan,blogspot.com