ANALISIS SIKAP WA KANTOR BERSAMA

Studi Kasus Pada Waj Kecamatan

Diajukan Mem

Progr

PROGRA JURUSAN PEN

FAKULTAS UN

WAJIB PAJAK TERHADAP KUALITAS PELA MA SAMSAT BERDASARKAN LATAR BELA

WAJIB PAJAK

a Wajib Pajak Kendaraan Bermotor Di Desa Bot an Kunduran, Kabupaten Blora, Jawa Tengah

SKRIPSI

ukan untuk Memenuhi Salah Satu Syarat emperoleh Gelar sarjana Pendidikan Program Studi Pendidikan Akuntansi

Oleh:

VINCENTIUS ANDRY NIM : 011334008

RAM STUDI PENDIDIKAN AKUNTANSI PENDIDIKAN ILMU PENGETAHUAN SOSIA

AS KEGURURAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2008

LAYANAN LAKANG

Botoreco, gah

MOTTO DAN PERSEMBAHAN

Bab temen tumrap prakara kang sapele

Pitutur warna-warna (Lukas 16: 10)

10 “Sing sapa tumemen ing bab prakara

kang sepele, iya tumemen ing bab prakara

kang wigati. Lan sing sapa ora tumemen bab

prakara kang sepele, iku iya ora tumemen

ing bab prakara kang wigati.

“Tuhan Selalu Memberikan Apa Yang Kita Butuhkan,

Bukan Apa Yang Kita Inginkan”

Skripsi ini kupersembahkan untuk: Allah Tri Tunggal, dan Bunda Maria di Surga Bapak, Ibu dan Adikku tercinta Semua sahabat yang selalu berada di sampingku

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak

memuat karya atau bagian karya orang lain kecuali yang telah disebutkan dalam

kutipan dan daftar pustaka sebagaimana layaknya karya ilmiah.

Yogyakarta, 4 September 2008

Penulis

Vincentius Andry

ABSTRAK

ANALISIS SIKAP WAJIB PAJAK TERHADAP KUALITAS PELAYANAN KANTOR BERSAMA SAMSAT BERDASARKAN LATAR BELAKANG

WAJIB PAJAK

Studi Kasus Pada Wajib Pajak Kendaraan Bermotor di Desa Botoreco, Kecamatan Kunduran, Kabupaten Blora

VINCENTIUS ANDRY Universitas Sanata Dharma

Yogyakarta 2008

Penelitian ini bertujuan untuk mengetahui (1) Perbedaan sikap wajib pajak terhadap kualitas pelayanan Kantor Bersama Samsat berdasarkan tingkat pendidikan. (2) Perbedaan sikap wajib pajak terhadap kualitas pelayanan Kantor Bersama Samsat berdasarkan tingkat pendapatan. (3) Perbedaan sikap wajib pajak terhadap kualitas pelayanan Kantor Bersama Samsat berdasarkan jenis pekerjaan

Penelitian studi kasus ini dilaksanakan pada periode 20 Juli-20 Oktober 2007. Di Desa Botoreco, Kecamatan Kunduran, Kabupaten Blora, Jawa Tengah. Populasi dalam penelitian ini adalah seluruh wajib pajak kendaraan bermotor wilayah Kantor Bersama Samsat Blora yang berada di desa Botoreco. Jumlah sampel sebanyak 100 responden diambil dengan teknikRandom Sampling. Teknik pengumpulan data yang digunakan adalah kuesioner, wawancara, dan studi pustaka. Instrumen penelitian disusun berpedoman pada indikator kinerja pelayanan SERVQUAL. Analisis data dalam penelitian ini menggunakan: One-Way ANOVAdanChi Squaredengan taraf signifikan 5%.

Hasil penelitian ini menunjukkan bahwa: (1) Ada perbedaan sikap wajib pajak terhadap kualitas pelayanan Kantor Bersama Samsat berdasarkan latar belakang tingkat pendidikan (χ2hitung= 40,560 >χ2tabel= 7,81). (2) Ada perbedaan sikap wajib pajak terhadap kualitas pelayanan Kantor Bersama Samsat berdasarkan latar belakang tingkat pendapatan (χ2hitung= 20,960 danχ2tabel= 7,81). (3) Ada perbedaan sikap wajib pajak terhadap kualitas pelayanan Kantor Bersama Samsat berdasarkan latar belakang jenis pekerjaan (Fhitung = 18,848 > Ftabel = 3,090).

ABSTRACT

THE ANALYSIS OF TAXPAYERS’ ATTITUDE TOWARD THE SERVICE QUALITY OF SAMSAT’S INTEGRATED OFFICES

BASED ON THE TAXPAYERS’ BACKGROUND

A Case Study at Motor Vehicles Taxpayers in Botoreco, Kunduran, Blora

VINCENTIUS ANDRY Sanata Dharma University

Yogyakarta 2008

The aims of this research are to know the difference of taxpayers’ attitude toward the service quality of Samsat’s integrated offices based on (1) education level. (2) income level. (3) kind of occupation.

The research was conducted from 20 July up to 20 October 2007 in Botoreco, Kunduran, Blora, Central Java. The population of the research were all motor vehicles taxpayers in Blora Samsat’s integrated offices located in Botoreco. The amounts of samples were 100 respondents taken by Random Sampling technique. The method for gathering the data were questionnaire, interview, and library research. The research instruments were constructed based on the indicator of SERVQUAL service quality. The data analysis on this research applied: One-Way ANOVAandChi-Squarewith 5% significant rank.

The results of this research show that: there aredifferences of taxpayers’ attitude toward the quality service of Samsat’s integrated offices based on (1) education level (χ2count= 40,560 > χ2table= 7,81). (2) income level (χ2count= 20,960 > χ2table= 7,81). (3) kind of occupation (Fcount= 18,848 > Ftable= 3,090).

KATA PENGANTAR

Segala sembah, syukur dan pujian penulis ucapkan kepada Allah Bapa

Yang Maha Kuasa, Yesus Kristus dan Roh Kudus, atas berkat kasih-Nya yang

melimpah sehingga penulis dapat menyelesaikan skripsi yang berjudul:

“ANALISIS SIKAP WAJIB PAJAK TERHADAP KUALITAS

PELAYANAN KENTOR BERSAMA SAMSAT BERDASARKAN LATAR BELAKANG WAJIB PAJAK”.

Skripsi ini disusun untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi, Jurusan

Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan

Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa skripsi ini tidak akan terwujud tanpa adanya

suatu usaha yang maksimal, bimbingan serta bantuan berupa moril, materiil,

maupun pemberian kesempatan dari semua pihak. Untuk itu penulis

menyampaikan rasa terimakasih yang sebesar-besarnya kepada:

1. Bapak Drs. T. Sarkim, M.Ed., Ph. D selaku Dekan Fakultas Keguruan dan

Ilmu Pendidikan Universitas Sanata Dharma.

2. Bapak Y. Harsoyo S.Pd., M.Si., selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial Universitas Sanata Dharma.

3. Bapak L.Saptono, S.Pd., M.Si., selaku Ketua Program Studi Pendidikan

Akuntansi Universitas Sanata Dharma.

4. Bapak S. Widanarto Prijowuntanto, S.Pd., M.Si., selaku dosen

pembimbing yang senantiasa dengan penuh kerelaan, kesabaran, dan

ketekunan membimbing serta mengarahkan penulis dalam menyelesaikan

skripsi ini.

5. Bapak Drs. F. X. Muhadi, M.Pd., dan Ibu Rita Eny Purwanti S.Pd.,M.Si.,

selaku dosen tamu yang telah bersedia meluangkan waktu untuk menguji,

membimbing, memberikan masukan dan saran kepada penulis.

6. Bapak Happyono, SH., selaku kepala UPPD Dipenda Kabupaten Blora

Propinsi Jawa Tengah, yang telah membantu dan mengijinkan penulis

untuk mengadakan penelitian di UPPD Kabupaten Blora.

7. Masyarakat Desa Botoreco yang dengan rela mengisi kuesioner dan

menjadi subyek penelitian ini.

8. Bapak, Ibu dan Adikku tercinta, terima kasih atas segala kasih sayang,

perhatian, doa dan semangat yang telah diberikan selama ini.

9. Keluarga besar simbah Harjosuparto di Jurang Depok, serta simbah Yoso

di Ngandong terimakasih atas doa dan bantuan yang telah diberikan.

10. Semua sahabat yang telah membantu selesainya karya ilmiah ini: Simon

Supada, Johanes Iman, Yulius Koco, Irawan Ciptadi, Heru Krisnawan,

Remon Gunanta, Agus DG, Icha, Nia, Sunu I dan Sunu II, serta semuanya.

11. Teman-teman PAK dan PEK angkatan 2000-2001-2002, terimakasih atas

bantuan dan kebersamaannya selama ini.

12. Terutama juga bagi K 3555 SL yang selalu menemani penulis di jalan.

13. Beserta Kipli, Bule dan anak-anaknya yang selalu menunggu di rumah.

14. Semua pihak yang tidak tercantum namanya disini, namun telah banyak

membantu penulis, Grasias!

Semoga Allah Bapa Yang Maha Kuasa dan Maha Pengasih senantiasa

membalas segala kebaikan saudara-saudari dengan berkatnya yang melimpah.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya,

sehingga kritik dan saran demi penyempurnaan skripsi ini sangat kami harapkan.

Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi para pembaca dan

semua pihak yang memerlukan.

Yogyakarta, 4 September 2008

Penulis

Vincentius Andry

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 4

C. Rumusan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Sikap………. 6

1. Pengertian Sikap ... 6

2. Ciri-ciri Sikap ... 8

3. Struktur dan Pembentukan Sikap... 9

4. Teori Organisasi Sikap... 12

5. Pengukuran Sikap ... 14

B. Pelayanan Publik……….. 17

1. Pengertian Kualitas Pelayanan Publik ... 17

2. Asas Pelayanan Publik ... 20

3. Kelompok Pelayanan Publik ... 21

4. Prinsip Pelayanan Publik ... 22

5. Standar Pelayanan Publik ... 24

6. Pola Penyelenggara Pelayanan Publik ... 25

C. Dimensi dan Gap Kualitas Pelayanan ... 27

1. Dimensi Kualitas Pelayanan ... 27

2. Gap Model ... 28

D Kantor Bersama Samsat ... 29

1. Dasar Hukum ... 29

2. Pengertian ... 29

3. Gedung Kantor Bersama Samsat ... 30

4. Pengelolaan Bersama Kantor Samsat ... 30

5. Koordinator Samsat ... 31

6. Pembayaran Pajak Kendaraan Bermotor ... 31

E. Latar Belakang Wajib Pajak... 33

1. Tingkat Pendidikan ... 33

2. Jenis Pekerjaan ... 34

3. Tingkat Pendapatan ... 36

F. Penelitian yang Sesuai ... 37

G. Kerangka Berpikir dan Hipotesis ... 38

BAB III METODE PENELITIAN A. Jenis Penelitian ... 41

B. Tempat dan Waktu Penelitian ... 41

C. Objek dan Subjek Penelitian ... 41

D. Definisi Operasional ... 42

E. Metode Pengumpulan Data ... 43

F. Populasi dan Sampel ... 44

G. Teknik Sampling... 44

H. Variabel Penelitian dan Pengukuran ... 45

1. Variabel Penelitian ... 45

2. Pengukuran Variabel ... 48

I. Teknik Pengujian Instrumen... 51

1. Analisis Validitas ... 51

2. Analisis Reliabilitas ... 53

J. Teknik Analisis Data ... 56

1. Uji Prasyarat Analisis Data ... 56

2. Teknik Analisis Data ... 57

BAB IV GAMBARAN UMUM DAERAH PENELITIAN A. Deskripsi Internal Organisasi ... 64

1. Data Kelembagaan Organisasi ... 64

2. Visi dan Misi ... 64

3. Struktur Organisasi Personalia ... 65

4. Sarana dan Prasarana ... 68

5. Mekanisme Pembayaran ... 70

B. Demografi Daerah Penelitian ... 70

BAB V ANALISIS DATA DAN PEMBAHASAN A. Analisis Data ... 74

1. Deskripsi Data ... 74

2. Deskripsi Sikap Wajib Pajak Terhadap Kualitas Pelayanan Kantor Bersama Samsat ... 77

B. Uji Prasyarat Analisis Data ... 80

1. Uji Normalitas ... 80

2. Uji Homogenitas ... 80

C. Teknik Analisis Data ... 81

1. Analisis Deskriptif ... 81

2. Chi Square (χ2) ... 82

3. One-Way ANOVA ... 85

D. Pembahasan ... 89

1. Pembahasan Awal ... 89

2. Pengujian Hipotesis ... 90

BAB VII PENUTUP

A. Kesimpulan ... 96

B. Saran ... 97

C. Keterbatasan ... 98

DAFTAR PUSTAKA ... 100

LAMPIRAN-LAMPIRAN ... 102

DAFTAR TABEL

Halaman

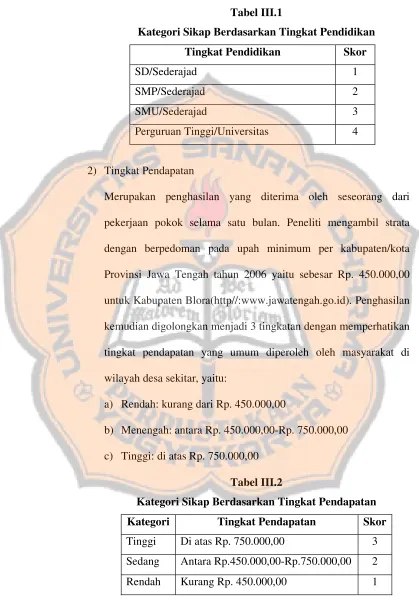

Tabel III.1 Kategori Sikap Berdasarkan Tingkat Pendidikan ... 47

Tabel III.2 Kategori Sikap Berdasarkan Tingkat Pendapatan .... 47

Tabel III.3 Kategori Sikap Berdasarkan Jenis Pekerjaan ... 48

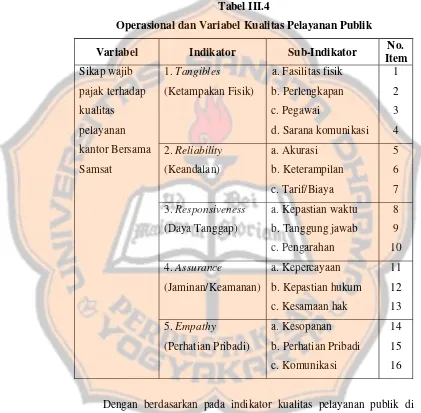

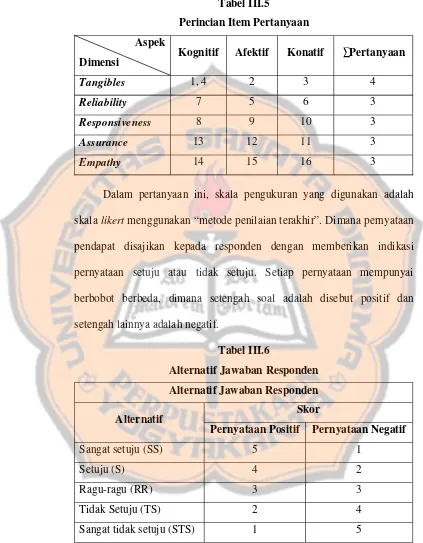

Tabel III.4 Operasional dan Variabel Kualitas Pelayanan Publik 49 Tabel III.5 Perincian Item Pertanyaan ... 50

Tabel III.6 Alternatif Jawaban Responden ... 50

Tabel III.7 Perincian Pertanyaan Positif-negatif ... 51

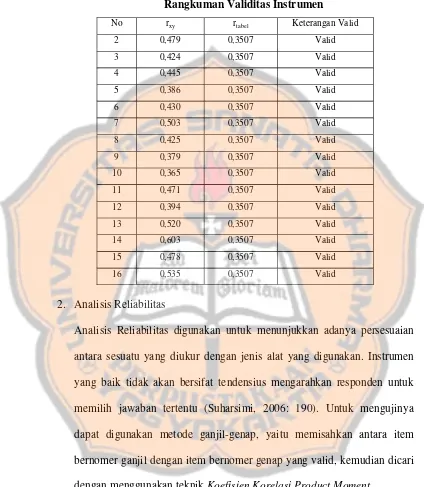

Tabel III.8 Rangkuman Validitas Instrumen ... 53

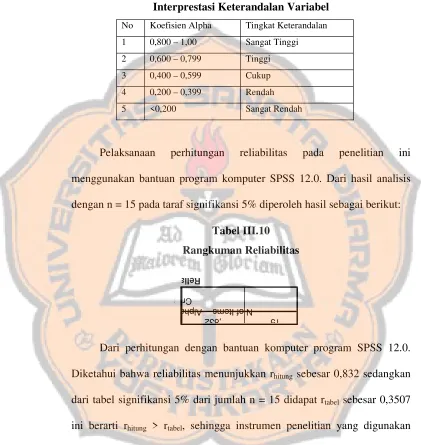

Tabel III.9 Interprestasi Keterandalan Variabel ... 55

Tabel III.10 Rangkuman Reliabilitas ... 55

Tabel III.11 Ringkasan ANOVA dari apa/mana ... 60

Tabel IV.1 Perincian Jumlah Penduduk ... 72

Tabel IV.2 Perincian Mata Pencaharian Pokok Masyarakat ... 72

Tabel IV.3 Rata-rata Pendidikan Masyarakat ... 73

Tabel V.1 Jumlah Responden Berdasarkan Tingkat Pendidikan 75 Tabel V.2 Jumlah Responden Berdasarkan Jenis Pekerjaan ... 75

Tabel V.3 Jumlah Responden Berdasarkan Tingkat Pendapatan 76 Tabel V.4 Sikap Wajib Pajak Berdasarkan Tingkat Pendidikan 78 Tabel V.5 Sikap Wajib Pajak Berdasarkan Jenis Pekerjaan ... 78

Tabel V.6 Sikap Wajib Pajak Berdasarkan Tingkat Pendapatan 79 Tabel V.7 Rangkuman Uji Normalitas ... 80

Tabel V.8 Rangkuman Uji Homogenitas Jenis Pekerjaan ... 81

Tabel V.9 One-Way ANOVA Jenis Pekerjaan ... 86

Tabel V.10 Homogeneous Subsets Tingkat Pendapatan ... 88

Tabel V.11 Diskripsi Statistik Tingkat Pendidikan ... 82

Tabel V.12 Test Statistics ... 83

Tabel V.13 Diskripsi Statistik Tingkat Pendapatan ... 84

Tabel V.14 Test Statistics ... 84

DAFTAR GAMBAR

Halaman

Gambar IV.1 Bagan Organisasi Unit Pelayanan Pendapatan Daerah 68

Gambar IV.2 Mekanisme Pelayanan Kantor Bersama Samsat ... 70

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Surat Ijin Penelitian ... 103

Lampiran 2. Kuesioner ... 104

Lampiran 3. Data Penelitian dan Tabel-Tabel ... 127

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sasaran pembangunan di Indonesia antara lain adalah terselenggaranya

pelayanan publik yang semakin bermutu dan merata. Dalam upaya mencapai

sasaran ini, maka peran pemerintah adalah sangat penting.

Pelayanan publik secara umum cenderung belum mencapai kualitas

optimal. Fenomena ini terjadi karena di satu sisi tuntutan masyarakat terhadap

perbaikan kualitas pelayanan dari tahun ke tahun menjadi semakin besar,

sementara praktik penyelenggaraan pelayanan tidak mengalami perbaikan

yang berarti.

Pelayanan publik (public service) adalah hak setiap warga negara, sementara pemerintah memiliki kewajiban untuk memberikan pelayanan

publik yang terbaik. Pemberian pelayanan publik yang buruk berarti juga

ketidakmampuan pemerintah dalam memenuhi hak-hak rakyat. Oleh karena

itu, dalam rangka pemberian pelayanan terbaik tersebut, pemerintah perlu

melakukan pembenahan di beberapa bidang, seperti aspek prosedur, kriteria

layanan, sistem transparansi dan akuntabilitas layanan.

Salah satu contoh layanan publik adalah Unit Pelayanan Pendapatan

Daerah (UPPD) atau yang lebih dikenal sebagai Kantor Bersama Satuan

Administrasi Manunggal di Bawah Satu Atap (SAMSAT). Dimana

masyarakat mengenalnya hanya sebagai tempat pembayaran Pajak Kendaraan

Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB).

Sebenarnya tidak hanya itu saja, ada beberapa jenis pajak daerah yang juga

dikelola institusi ini, misalnya Pajak dan Bea Balik Nama Kendaraan di Atas

Air, Pajak Bahan Bakar Kendaraan Bermotor, hingga Pajak Pengambilan atau

Pemanfaatan Air Bawah Tanah dan Air Permukaan.

Dalam pemberian pelayanan, Kantor Bersama Samsat dituntut untuk

mampu memberikan upaya pelayanan prima kepada stakeholders yang sebagian besar terdiri dari masyarakat. Pelayanan prima yang dimaksudkan

adalah pelayanan aparat perpajakan yang mampu memberikan kepastian

hukum, keadilan dan transparansi sesuai dengan ketentuan yang berlaku.

Dari sudut pandang yang lain, pelayanan prima sebagaimana yang

dikomitmenkan oleh pemerintah belum dirasakan oleh masyarakat secara

menyeluruh. Bukti ini dapat dilihat dengan masih dijumpai banyaknya

keluhan yang diajukan masyarakat melalui media masa tentang buruknya

pelayanan aparat pemerintah dalam bidang pelayanan administratif, terutama

pembayaran pajak di Kantor Bersama Samsat. Celah ini dilihat oleh sebagian

orang sebagai bisnis yang menguntungkan, masyarakat diberi penawaran

dengan cara tercepat dan mudah walaupun dengan konsekuensi pemberian

kompensasi yang lebih tinggi kepada biro jasa atau calo.

Kemampuan memberikan pelayanan prima akan mendorong kesadaran

masyarakat, bahwa pajak memegang peranan penting. Dengan kesadaran

tersebut diharapkan masyarakat memberikan dukungan terhadap kinerja

Sikap (attitude) wajib pajak, harus dipahami dengan lebih baik agar dapat mendeteksi bentuk pelayanan yang diharapkan oleh masyarakat. Jika

kualitas pelayanan Kantor Bersama Samsat dirasakan berada di bawah kinerja

yang diharapkan, masyarakat akan kehilangan kepercayaan terhadap instansi

tersebut. Sebaliknya, jika Kantor Bersama Samsat memberikan pelayanan

yang dirasakan sesuai dengan mutu yang dikehendaki, mereka merasa aman

dan puas, serta tetap menjadi wajib pajak yang patuh.

Sikap banyak dibahas terutama oleh pakar psikologi, karena

berhubungan dengan tingkah laku atau perbuatan manusia dalam kehidupan

sehari-hari. Sikap memberikan warna atau corak pada tingkah laku seseorang,

kelompok atau organisasi menyangkut persepsi terhadap objek tertentu,

terutama karena sikap merupakan aspek mental yang mempengaruhi pola

berpikir individu dalam membuat keputusan. Reaksi sikap yang bersifat

subjektif dapat menghasilkan penilaian yang sama atau berbeda, meskipun

objek yang dinilai adalah sama terlebih lagi munculnya reaksi sikap

ditentukan oleh latar belakang atau karakteristik individu.

Berpedoman pada indikator kinerja pelayanan SERVQUAL seperti

yang dikembangkan oleh Zeithaml, Parasuraman dan Berry dalam bukunya

yang berjudul “Delivering Quality Service” (1990: 37-45), penulis berusaha

melihat perbedaan sikap masyarakat terutama Wajib Pajak Kendaraan

Bermotor terhadap kualitas pelayanan yang telah diberikan instasi pemerintah

tersebut, dengan mendasarkan pada berbagai latar belakang yang berbeda

Berdasarkan ulasan di atas maka penulis mengadakan penelitian ilmiah

dengan judul “ANALISIS SIKAP WAJIB PAJAK TERHADAP

KUALITAS PELAYANAN KANTOR BERSAMA SAMSAT

BERDASARKAN LATAR BELAKANG WAJIB PAJAK”.

B. Batasan Masalah

Dalam penelitian ini penulis membatasi pada masalah sikap wajib pajak

kendaraan bermotor terhadap kualitas pelayanan Kantor Bersama Samsat

Kabupaten Blora, terutama di Desa Botoreco, Kecamatan Kunduran,

Kabupaten Blora, Jawa Tengah.

C. Rumusan Masalah

1. Apakah ada perbedaan sikap wajib pajak terhadap kualitas pelayanan

Kantor Bersama Samsat berdasarkan tingkat pendidikan?

2. Apakah ada perbedaan sikap wajib pajak terhadap kualitas pelayanan

Kantor Bersama Samsat berdasarkan jenis pekerjaan?

3. Apakah ada perbedaan sikap wajib pajak terhadap kualitas pelayanan

Kantor Bersama Samsat berdasarkan tingkat pendapatan?

D. Tujuan Penelitian

Dengan berdasarkan pada latar belakang di atas, penelitian ini bertujuan untuk

1. Untuk mengetahui adakah perbedaan sikap wajib pajak terhadap kualitas

pelayanan Kantor Bersama Samsat berdasarkan tingkat pendidikan.

2. Untuk mengetahui adakah perbedaan sikap wajib pajak terhadap kualitas

pelayanan Kantor Bersama Samsat berdasarkan jenis pekerjaan.

3. Untuk mengetahui adakah perbedaan sikap wajib pajak terhadap kualitas

pelayanan Kantor Bersama Samsat berdasarkan tingkat pendapatan.

E. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat, yaitu:

1. Bagi Pemerintah

Penulisan karya ilmiah ini diharapkan dapat digunakan pemerintah sebagai

alat informasi penentuan kebijakan-kebijakan yang berkaitan dengan

pelayanan publik.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menjadi tambahan pengetahuan, sumber

bacaan ilmiah, dan tambahan referensi bagi penulisan karya ilmiah

selanjutnya terutama di bidang akuntansi demi kemajuan pendidikan

lingkungan Univeritas Sanata Dharma.

3. Bagi Penulis

Dapat bermanfaat untuk menambah ilmu pengetahuan melalui pengalaman

nyata selain teori-teori yang telah diperoleh selama mengikuti perkuliahan

BAB II

TINJAUAN PUSTAKA

A. Sikap

1. Pengertian Sikap

Masalah sikap merupakan masalah yang penting dalam kehidupan,

khususnya dalam lapangan sosial ekonomi. Sikap yang ada pada seseorang

memberikan warna atau corak pada tingkah laku atau perbuatan seseorang

tersebut. Ada orang yang menerima atau menolak dalam menanggapai

masalah atau hal yang ada di luar dirinya. Dengan mengetahui sikap

seseorang, kita dapat menduga bagaimana respon dan tindakan yang

diambil oleh orang tersebut terhadap suatu masalah atau keadaan yang

dihadapinya.

Para ahli mencoba membatasi mengenai masalah sikap seperti

halnya dalam peninjauan masalah-masalah yang lain, akan kita dapati

adanya bermacam-macam pendapat mengenai apa yang dimaksud dengan

sikap itu. Saifuddin Azwar dalam bukunya “Sikap Manusia Teori dan

Pengukurannya” (1995: 4-5) mengelompokkan beberapa definisi sikap ke

dalam tiga kerangka pemikiran, diantaranya:

a. Pemikiran yang diwakili oleh para pakar psikologi.

Para ahli tersebut diantaranya adalah Louis Thurstone, Rensis Likert,

dan Charles Osgood.

Menurut kelompok ini sikap adalah suatu bentuk evaluasi atau reaksi perasaan. Sikap seseorang terhadap objek adalah perasaan mendukung

atau memihak (favorable) ataupun perasaan tidak mendukung (unfavorable) objek tersebut. Secara lebih spesifik, Thurstone sendiri memformulasikan sikap sebagai derajat afek positif atau negatif terhadap suatu objek psikologis.

b. Pemikiran yang diwakili oleh ahli di bidang psikologi sosial dan

psikologi kepribadian.

Ahli pemikiran ini diantaranya adalah Chave, Bogardus, LaPierre,

Mead, dan Gordon Allport.

Pengertian ini mempunyai konsepsi yang lebih kompleks. Seperti yang dikemukakan oleh Gordon Allport (1935), sikap merupakan semacam kesiapan untuk bereaksi terhadap sesuatu objek dengan cara-cara tertentu.

LaPierre sendiri mendefinisikan sikap sebagai:

suatu pola perilaku, tendensi atau kesiapan antisipatif, predisposisi untuk menyesuaikan diri dalam situasi sosial, atau secara sederhana, sikap adalah respons terhadap stimulasi sosial yang telah terkondisikan.

c. Kelompok pemikiran yang ketiga adalah kelompok yang berorientasi

kepada skema triadic (triadic scheme).

Pendukung teori ini adalah Secord dan Backman.

Menurut kelompok ini, suatu sikap merupakan konstelasi komponen

kognitif, afektif, dan konatif, yang saling berinteraksi dalam

memahami, merasakan, dan berperilaku terhadap suatu objek.

Secord dan Backman mendefinisikan sikap sebagai:

keteraturan tertentu dalam perasaan (afeksi), pemikiran (kognisi), dan

predisposisi tindakan (konasi) seseorang terhadap suatu aspek di

Dari batasan beberapa ahli di atas penulis menyimpulkan pengertian

sikap adalah suatu kecenderungan yang bersifat positif atau negatif yang

dimiliki oleh seseorang terhadap stimulasi sosial yang memungkinkan

timbulnya perbuatan atau tingkah laku.

2. Ciri-ciri Sikap

Sikap merupakan faktor yang ada dalam diri manusia yang dapat

mendorong dan menimbulkan perbuatan-perbuatan atau tingkah laku

tertentu. Berbeda dengan pendorong-pendorong yang lain, sikap

mempunyai ciri dan sifat yang khusus. Adapun ciri-cirinya adalah (Bimo

Walgito,1987: 53-55) sebagai berikut:

a. Sikap itu adalah sesuatu yang tidak dibawa sejak lahir.

Sikap terbentuk dalam perkembangan individu, maka sikap itu dapat

dipelajari, dan sikap itu dapat berubah-ubah, sekalipun sikap itu

mempunyai segi kecenderungan yang agak tetap.

b. Sikap itu selalu ada hubungan antara individu dengan objek.

Sikap selalu terbentuk atau dipelajari dalam hubungannya dengan

objek-objek, melalui proses pengenalan atau persepsi tersebut.

c. Sikap dapat tertuju kepada satu objek saja, tetapi juga dapat kepada

sekumpulan objek-objek.

Bila seseorang mempunyai sikap tidak senang atau negatif terhadap

seseorang, maka orang tersebut mempunyai kecenderungan tidak

d. Sikap itu dapat berlangsung lama atau sebentar.

Sikap itu mempunyai kecenderungan bersifat stabil, tetapi sikap itu

juga dapat mengalami perubahan, hanya dalam prosesnya

kadang-kadang membutuhkan waktu yang lama.

e. Sikap itu mengandung faktor perasaan dan faktor motif.

Sikap terhadap sesuatu objek tertentu itu akan selalu diikuti adanya

perasaan tertentu, apakah perasaan yang bersifat positif (senang) atau

negatif (tidak senang) terhadap objek tertentu.

3. Struktur dan Pembentukan Sikap

a. Struktur Sikap

Struktur sikap terdiri dari tiga komponen yang saling menunjang

(Saifuddin Azwar, 1995: 24-28), yaitu:

1) Komponen Kognitif(Cognitif)

Komponen kognitif berisi kepercayaan seseorang mengenai objek

sikap. Kepercayaan datang dari apa yang kita lihat atau apa yang

telah kita ketahui. Berdasarkan apa yang telah kita lihat itu

kemudian terbentuk suatu ide atau gagasan mengenai sifat atau

karakteristik umum suatu objek.

2) Komponen Afektif(Affective)

Komponen afektif menyangkut masalah emosional subjektif

seseorang terhadap sesuatu objek sikap. Secara umum, komponen

ini disamakan dengan perasaan yang dimiliki terhadap sesuatu.

ditentukan kepercayaan atau apa yang dipercayai sebagai benar

bagi objek yang dimaksud.

3) Komponen Konatif(Conatif)

Komponen perilaku atau konatif dalam sikap menunjukkan

bagaimana perilaku atau kecenderungan berperilaku yang ada

dalam diri seseorang berkaitan dengan objek sifat yang

dihadapinya. Asumsi dasar adalah bahwa kepercayaan dan

perasaan mempengaruhi perilaku.

Hubungan antara ketiga komponen adalah selaras dan konsisten,

dikarenakan apabila dihadapkan dengan satu objek sikap yang sama maka

ketiga komponen itu harus mempolakan arah sikap yang seragam. Apabila

salah satu dari ketiga komponen itu tidak konsisten dengan yang lain,

maka akan terjadi ketidak seimbangan yang menyebabkan timbulnya

perubahan sikap demikian rupa.

b. Pembentukan Sikap

Pembentukan sikap terbentuk dari perkembangan individu, karenanya

pengalaman mempunyai peranan yang sangat penting. Akan tetapi,

selain pengalaman juga terdapat faktor lain yang juga mempengaruhi

pembentukan sikap. Faktor-faktor itu diantaranya adalah (Saifuddin

Azwar,1995: 30-38):

1) Pengalaman pribadi

Untuk dapat menjadi dasar pembentukan sikap, pengalaman

terbentuk apabila pengalaman pribadi tersebut terjadi dalam situasi

yang melibatkan faktor emosional. Dari faktor emosional akan

terbentuk kesan positif dan negatif yang selanjutnya dapat menjadi

dasar pembentukan sikap.

2) Pengaruh orang lain yang dianggap penting

Orang lain di sekitar kita merupakan salah satu diantara komponen

sosial yang dapat mempengaruhi sikap, seperti orang tua, teman

dekat dan sebagainya.

3) Pengaruh kebudayaan

Kebudayaan di mana kita hidup dan dibesarkan mempunyai

pengaruh yang besar terhadap pembentukan sikap misalnya apabila

kita hidup dalam budaya sosial yang sangat mengutamakan

kehidupan berkelompok maka sangat mungkin akan mempunyai

sikap negatif terhadap kehidupan individualisme.

4) Media massa

Sebagai sarana komunikasi, berbagai bentuk media masa seperti

majalah, televisi, radio mempunyai pengaruh dalam pembentukan

opini dan kepercayaan orang.

5) Lembaga pendidikan dan lembaga agama

Lembaga pendidikan serta lembaga agama sebagai sistem

mempunyai pengaruh dalam pembentukan sikap, dikarenakan

keduanya meletakkan dasar pengertian dan konsep moral dalam

6) Pengaruh faktor emosional

Tidak semua bentuk sikap ditentukan oleh situasi lingkungan dan

pengalaman pribadi. Kadang-kadang suatu sikap didasari oleh

emosi, seperti prasangka.

4. Teori Organisasi Sikap

Teori organisasi sikap telah banyak dikemukakan oleh para ahli,

dalam uraian berikut dikemukakan beberapa teori organisasi sikap. Di

antaranya akan disinggung secara singkat, dan beberapa diuraikan secara

terinci dengan pertimbangan bahwa teori ini mempunyai gambaran yang

sesuai dengan bahan penulisan penulis.

Teori organisasi sikap ini lebih jauh akan diuraikan sebagai berikut

(Saifuddin Azwar,1995: 39-58):

a. Teori Keseimbangan Heider

Teori keseimbangan (balance theory) yang dikemukakan oleh Heider merupakan formulasi yang paling sederhana. Inti dari teori ini adalah

bahwa suatu afek positif atau afek negatif terhadap orang lain

cenderung berada dalam keadaan seimbang dengan afek seseorang

terhadap sesuatu objek sikap dimana orang lain itu juga mengarahkan

sikapnya.

b. Teori Kesesuaian Osgood dan Tannenbaum

Pokok dari teori kesesuaian (congruity principle) mengatakan bahwa unsur-unsur kognitif mempunyai valensi positif, negatif, atau nol

dapat mempunyai hubungan yang positif atau negatif. Kesesuaian akan

terjadi apabila kesemua tanda hubungan adalah nol, atau dua

diantaranya, atau intensitasnya nol.

c. Teori Konsistensi Afektif-kognitif Rosenberg

Pusat perhatian dari teori Rosenberg ini adalah konsepsinya mengenai

apa yang terjadi dalam diri individu apabila terjadi perubahan sikap.

Hipotesis utamanya adalah bahwa hakikat atau kekuatan perasaan

terhadap suatu objek sikap berkorelasi dengan pengertian mengenai

objek tersebut.

d. Teori Fungsional Katz

Katz memandang bahwa untuk memahami bagaimana sikap

mengalami perubahan dan menolak perubahan haruslah berangkat dari

dasar motivasional sikap itu sendiri.

e. Teori Tiga-proses Perubahan Kelman

Secara khusus, Kelman menyebutkan adanya tiga proses sosial yang

mempengaruhi perubahan sikap, yaitu kesediaan (compliance), identifikasi (identification), dan internalisasi (internalization).

f. Teori Nilai-Ekspektansi

Edward Chace Tolman (1932), mengemukakan bahwa suatu peristiwa

mempunyai nilai positif apabila sesuai dengan harapan (dalam istilah

Tolman disebut konfirmasi) dan sebaliknya mempunyai nilai negatif

g. Teori Disonansi Kognitif Festinger

Rumusan teori disonansi kognitif lebih memusatkan perhatian pada

apa yang terjadi apabila terjadi ketidaksesuaian di antara sikap dengan

sikap dan antara sikap dengan perbuatan atau kenyataan. Hubungan

antara unsur-unsur kognitif dapat berupa hubungan relevan atau berupa

hubungan tidak relevan.

Festinger memperhatikan bahwa sikap seseorang pada umumnya

konsisten, dan orang itu berbuat sesuatu yang sesuai dengan sikapnya,

sedangkan berbagai tindakannya akan bersesuaian satu sama lain. Oleh

karena itu seseorang akan cenderung untuk tidak akan mengambil

sikap yang bertentangan satu sama lain dan cenderung untuk

menghindari tindakan yang tidak sesuai dengan sikapnya. Contoh,

apabila orang tidak percaya bahwa pajak itu berguna dan baik, maka ia

tidak akan membayar pajak. Jadi terdapat semacam konsistensi di

antara sikap dan antara sikap dengan perbuatan.

Pemahaman akan sikap sangat penting artinya dalam mencoba

mengerti sebab-sebab seseorang berubah sikapnya terhadap suatu objek,

serta cara manipulasi situasi untuk mengarahkan sikap orang kearah yang

dikehendaki.

5. Pengukuran Sikap

Mengukur suatu sikap adalah sesuatu yang tidak mudah. Hal ini

pegang, dan tidak langsung dapat kita amati. Persoalan ini yang kemudian

akan dipecahkan untuk mendapat hasil yang diharapkan.

Hal utama yang perlu diperhatikan dalam melakukan pengukuran

sikap adalah bahwa pengukuran itu harus mencakup karakteristik sikap,

yang meliputi arah, intensitas, keluasan, konsistensi, dan spontanitasnya.

Sax (dalam Saifuddin Azwar,1995: 87-89) menjelaskan kerakteristik sikap

itu sebagai berikut:

a. Arah

Artinya bahwa sikap akan menunjukkan apakah seseorang menyetujui

atau tidak menyetujui, apakah mendukung atau tidak mendukung,

apakah memihak atau tidak memihak terhadap suatu objek sikap.

b. Intensitas

Sikap dianggap mempunyai derajad kekuatan yang bertingkat-tingkat.

Dua orang yang mempunyai sikap positif belum tentu mempunyai

kekuatan positif sama.

c. Keluasan

Pengertian keluasan sikap menunjuk kepada luas-tidaknya cakupan

aspek objek sikap yang disetujui atau tidak disetujui oleh seseorang.

d. Konsistensi

Konsistensi sikap ditunjukkan oleh kesesuaian antara pernyataan sikap

yang dikemukakan oleh subjek dengan responnya terhadap objek sikap

atau dapat dikatakan tidak ada kebimbangan dalam bersikap.

e. Spontanitas

Sikap dikatakan mempunyai spontanitas yang tinggi apabila sikap

yang dinyatakan tanpa perlu desakan dan tekanan. Spontanitas ini pada

umumnya tidak dapat diukur.

Pengukuran sikap ada beberapa macam cara, yang secara garis

besarnya dapat dibagi menjadi dua, yaitu (Bimo Walgito, 1987: 69-70):

a. Secara langsung

Di mana subyek secara langsung dimintai pendapat bagaimana

sikapnya terhadap sesuatu masalah atau hal yang dihadapkan

kepadanya. Dan dalam hal ini dapat kita bedakan langsung yang tidak

berstruktur, dan langsung yang berstruktur. Secara langsung yang tidak

berstruktur, misalnya pengukuran sikap dengan menggunakan interviu

bebas (free interview), dengan kuesioner (terutama yang terbuka), dengan pengamatan langsung atau dengan survey (misalnya public opinion survey). Sedangkan cara langsung yang berstruktur, yaitu terdiri pernyataan-pernyataan yang telah tersusun sedemikian rupa, dan

dalam hal ini langsung diberikan kepada subyek, dan bagaimana

tanggapan mereka terhadap hal ini. Misalnya pengukuran sikap dengan

skala Bogardus, Thurstone, Likert.

b. Secara tidak langsung

Pengukuran sikap ini dijalankan dengan menggunakan test. Dapat

misalnya menggunakan test obyektif mengenai sikap, sedangkan yang

tidak berstruktur misalnya menggunakan test proyeksi.

B. Pelayanan Publik

1. Pengertian Kualitas Pelayanan Publik

Pelayanan publik oleh aparatur pemerintah dewasa ini masih banyak

dijumpai adanya kelemahan, sehingga kualitas pelayanan yang optimal

seperti yang diharapkan masyarakat belum dapat dipenuhi. Hal ini ditandai

dengan masih adanya berbagai keluhan masyarakat yang disampaikan

melalui media massa, sehingga dapat menimbulkan citra yang kurang baik

terhadap aparatur pemerintah. Mengingat fungsi utama pemerintah adalah

melayani masyarakat maka pemerintah perlu terus berupaya meningkatkan

kualitas pelayanan. (Ratminto dan Atik Septi Winarsih, 2005: 221)

Suatu pertanyaan yang perlu mendapatkan jawaban ialah mengapa

pelanggan (dalam hal ini adalah wajib pajak) tidak mendapatkan

pelayanan seperti yang diharapkan?.Apakah semua persyaratan yang

diperlukan telah dilengkapi?. Jika semua persyaratan telah dilengkapi

tetapi pelanggan tidak mendapatkan pelayanan seperti apa yang

diharapkan, maka dapat dikatakan bahwa terdapat sesuatu yang belum

sesuai antara pelayan di satu pihak dan pelanggan yang sedang dalam

proses pelayanan di lain pihak. Untuk mendapatkan jawaban kepastian

kualitas pelayanan diperlukan kesepahaman tentang aturan main pelayanan

Sebagai upaya untuk memahami permasalahan ini secara khusus,

hendaknya harus dipahami pengertian dasar dari kualitas pelayanan publik

itu sendiri.

Kata kualitas memiliki banyak definisi yang berbeda dan bervariasi

mulai dari yang konvensional hingga yang strategis. Definisi konvensional

dari kualitas biasanya menggambarkan karakteristik suatu produk seperti:

kinerja (performance), keandalan (reliability), mudah dalam penggunaan (easy of use), estetika (esthetics), dan sebagainya. Sedangkan dalam definisi strategis dinyatakan bahwa kualitas adalah segala sesuatu yang

mampu memenuhi keinginan dan kebutuhan pelanggan(meeting the needs of customers). Berdasarkan pengertian kualitas, baik yang konvensional maupun yang lebih strategis oleh Goetsch dan Davis (1994) seperti dikutip

oleh Fandy Tjiptono dan Anastasia Diana dalam bukunya yang berjudul

“Total Quality Management” (2003: 4), kualitas dinyatakan sebagai: Pelayanan adalah suatu kegiatan atau urutan kegiatan yang terjadi

dalam interaksi langsung antara seseorang dengan orang lain atau mesin

secara fisik, dan menyediakan kepuasan pelanggan. Dalam Kamus Besar

Bahasa Indonesia dijelaskan bahwa pelayanan sebagai usaha melayani

kebutuhan orang lain. Sedangkan melayani adalah membantu menyiapkan

(mengurus) apa yang diperlukan seseorang.

Suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia,

Mengikuti definisi umum pelayanan tersebut di atas, pelayanan

publik dapat dikemukakan seperti di bawah ini, oleh Keputusan Menteri

Pendayagunaan Aparatur Negara Nomor 81 Tahun 1993 yang kemudian

disempurnakan dengan Keputusan Menteri Pendayagunaan Aparatur

Negara Nomor 63 Tahun 2003 mendefinisikan pelayanan publik, sebagai:

Segala bentuk pelayanan yang dilaksanakan oleh Instansi Pemerintah di Pusat, di daerah, dan di lingkungan Badan Usaha Milik Negara atau Badan Usaha Milik Daerah dalam bentuk barang atau jasa, baik dalam rangka upaya pemenuhan kebutuhan masyarakat maupun dalam rangka pelaksanaan ketentuan peraturan perundang-undangan.

Mengikuti ketiga definisi tersebut di atas, kualitas pelayanan sektor

publik dapat disimpulkan sebagai kegiatan pelayanan yang diberikan oleh

pemerintah kepada seseorang atau organisasi lain yang memuaskan

masyarakat sesuai dengan standar pelayanan dan asas-asas pelayanan

publik, serta peraturan perundang-undangan yang berlaku.

Pengukuran kualitas pelayanan publik pada dasarnya hampir sama

dengan pengukuran pada kualitas pelayanan perusahaan, dimana persepsi

kualitas pelayanan merupakan hasil dari perbandingan antara harapan

konsumen (expective service) dengan keadaan nyata yang diterima konsumen (perceived service). Perbedaan utama terletak pada pihak penyelenggara jasa, dimana pelayanan publik secara khusus merupakan

monopoli pihak pemerintah.

Tjiptono (1996: 61) menyimpulkan bahwa citra kualitas layanan

yang baik bukanlah berdasarkan sudut pandang atau persepsi penyedia

karena konsumenlah yang mengkonsumsi serta menikmati jasa layanan,

sehingga merekalah yang seharusnya menentukan kualitas jasa. Persepsi

konsumen terhadap kualitas jasa merupakan penilaian yang menyeluruh

terhadap keunggulan suatu jasa layanan.

Ketika pelanggan mempunyai suatu keperluan pada sebuah

organisasi pemerintah atau swasta, ia akan merasa senang atau tidak

senang saat dilayani oleh petugas. Jika pelanggan merasa senang dilayani

oleh petugas, maka pelayanan petugas tersebut sangat memuaskan atau

pelayanan petugas berkualitas. Sebaliknya, ketika pelanggan merasa

dirugikan aparat akibat pelayanannya berbelit-belit, tidak terbuka atau

transparan, maka dapat dikatakan pelayanannya tidak berkualitas.

2. Asas Pelayanan Publik

Untuk dapat memberikan pelayanan yang memuaskan bagi

pengguna jasa, penyelenggara pelayanan harus memenuhi asas-asas

pelayanan sebagai berikut (Keputusan MENPAN Nomor 63 Tahun 2004):

a. Transparansi

Bersifat terbuka, mudah dan dapat diakses oleh semua pihak yang

membutuhkan dan disediakan secara memadai serta mudah dimengerti.

Hal ini sangat penting bagi pemungutan pajak yang menerapkan

prinsip-prinsipself assessmentdan selfpayment. b. Akuntabilitas

Dapat dipertanggungjawabkan sesuai dengan ketentuan peraturan

c. Kondisional

Sesuai dengan kondisi dan kemampuan pemberi dan penerima

pelayanan dengan berpegang pada prinsip efisiensi dan efektifitas.

d. Partisipatif

Mendorong peran serta masyarakat dalam penyelenggaraan pelayanan

publik dengan memperhatikan aspirasi, kebutuhan dan harapan

masyarakat.

e. Kesamaan Hak

Tidak diskriminatif dalam arti tidak membedakan suku, ras, agama,

golongan, gender dan status ekonomi.

f. Keseimbangan Hak dan Kewajiban

Pemberi dan penerima pelayanan publik harus memenuhi hak dan

kewajiban masing-masing pihak.

3. Kelompok Pelayanan Publik

Keputusan MENPAN Nomor 63 Tahun 2004 membedakan jenis

pelayanan menjadi tiga kelompok. Adapun tiga kelompok tersebut adalah

sebagai berikut:

a. Kelompok Pelayanan Administratif

Jenis pelayanan yang menghasilkan berbagai bentuk dokumen resmi

yang dibutuhkan oleh publik, misalnya status kewarganegaraan,

sertifikat kompensasi, kepemilikan atau penguasaan terhadap suatu

barang dan sebagainya. Dokumen-dokumen ini antara lain Kartu

Surat Tanda Nomor Kendaraan Bermotor (STNK), Izin Mendirikan

Bangunan (IMB), Paspor, Sertifikat Kepemilikan/Penguasaan Tanah

dan sebagainya.

b. Kelompok Pelayanan Barang

Pelayanan yang menghasilkan berbagai bentuk atau jenis barang yang

digunakan oleh publik, misalnya jaringan telepon, penyediaan tenaga

listrik, air bersih dan sebagainya.

c. Kelompok Pelayanan Jasa

Pelayanan yang menghasilkan berbagai bentuk jasa yang dibutuhkan

oleh publik, misalnya pendidikan, pemeliharaan kesehatan,

penyelenggara transportasi, pos dan sebagainya.

4. Prinsip Pelayanan Publik

Di dalam penyelenggaraan pelayanan publik harus memenuhi beberapa

prinsip sebagai berikut (Ratminto dan Atik Septi Winarsih, 2005: 21-23):

a. Kesederhanaan

Prosedur pelayanan publik tidak berbelit-belit, mudah dipahami dan

mudah dilaksanakan.

b. Kejelasan

Kejelasan ini mencakup kejelasan dalam hal:

1) Persyaratan teknis dan administratif pelayanan publik.

2) Unit kerja atau pejabat yang berwenang dan bertanggungjawab

dalam memberikan pelayanan dan penyelesaian keluhan.

c. Kepastian Waktu

Pelaksanaan pelayanan publik dapat diselesaikan dalam kurun waktu

yang telah ditentukan.

d. Akurasi

Produk pelayanan publik diterima dengan benar, tepat, dan sah oleh

masyarakat yang membutuhkan.

e. Keamanan

Proses dan produk pelayanan publik memberikan rasa aman dan

kepastian hukum. Pemerintah hendaknya dapat menjamin bahwa wajib

pajak yang sedang memenuhi kewajibannya tidak merasa dalam

tekanan hukum.

f. Tanggungjawab

Pimpinan penyelenggara pelayanan publik atau pejabat yang ditunjuk

bertanggungjawab atas penyelenggaraan pelayanan dan penyelesaian

keluhan atau persoalan dalam pelaksanaan pelayanan publik.

g. Kelengkapan Sarana dan Prasarana

Tersediaanya sarana dan prasarana kerja, peralatan kerja dan

pendukung lainnya yang memadai termasuk penyediaan sarana

teknologi komunikasi dan informatika (telematika).

h. Kemudahan Akses

Tempat dan lokasi serta sarana pelayanan yang memadai, mudah

dijangkau oleh masyarakat, dan dapat memanfaatkan teknologi

i. Kedisiplinan, Kesopanan dan Keramahan

Pemberi pelayanan harus bersikap disiplin, sopan dan santun, ramah,

serta memberikan pelayanan dengan ikhlas. Petugas harus bisa

berperan sebagai tuan rumah yang baik bagi masyarakat yang

memerlukan.

j. Kenyamanan

Lingkungan pelayanan harus tertib, teratur, disediakannya ruang

tunggu yang nyaman, bersih, rapi, lingkungan yang indah dan sehat

serta dilengkapi dengan fasilitas pendukung pelayanan, seperti parkir,

tempat ibadah dan lain-lain.

5. Standar Pelayanan Publik

Setiap penyelenggara pelayanan publik harus memiliki standar

pelayanan dan sebagai jaminan adanya kepastian bagi penerima pelayanan.

Standar pelayanan merupakan ukuran yang wajib ditaati oleh pemberi dan

atau penerima pelayanan. Menurut Keputusan MENPAN Nomor 63 Tahun

2004, standar pelayanan sekurang-kurangnya meliputi:

a. Prosedur Pelayanan

Prosedur pelayanan yang dibakukan bagi pemberi dan penerima

pelayanan termasuk pengaduan.

b. Waktu Penyelesaian

Waktu penyelesaian yang ditetapkan sejak saat pengajuan permohonan

c. Biaya Pelayanan

Biaya/tarif pelayanan termasuk rinciannya yang ditetapkan dalam

proses pemberian pelayanan.

d. Produk Pelayanan

Hasil pelayanan yang akan diterima sesuai dengan ketentuan yang

telah ditetapkan.

e. Sarana dan Prasarana

Penyediaan sarana dan prasarana pelayanan yang memadai oleh

penyelenggara pelayanan publik.

f. Kompensasi Petugas Pemberi Pelayanan

Kompensasi petugas pemberi pelayanan harus ditetapkan dengan tepat

berdasarkan pengetahuan keahlian, keterampilan, sikap dan perilaku

yang dibutuhkan.

6. Pola Penyelenggara Pelayanan Publik

Dalam kaitannya dengan pola pelayanan, Keputusan Menteri

Pendayagunaan Aparatur Negara Nomor 63 Tahun 2004 menyatakan

adanya empat pola pelayanan, yaitu:

a. Fungsional

Pola pelayanan publik diberikan oleh penyelenggara pelayanan, sesuai

dengan tugas, fungsi dan wewenangnya.

b. Terpusat

Pola pelayanan publik diberikan secara tunggal oleh penyelenggara

pelayanan berdasarkan pelimpahan wewenang dari penyelenggara

c. Terpadu

Pola penyelenggaraan pelayanan publik terpadu dibedakan menjadi

dua, yaitu:

1) Terpadu satu atap

Pola pelayanan terpadu satu atap diselenggarakan dalam satu

tempat yang meliputi berbagai jenis pelayanan yang tidak

mempunyai keterkaitan proses dan dilayani melalui beberapa pintu.

Terhadap jenis pelayanan yang sudah dekat dengan masyarakat

tidak perlu disatuatapkan. Salah satu contoh adalah Kantor

Bersama Samsat seperti yang kita bahas dalam penelitian berikut.

2) Terpadu satu pintu

Pola pelayanan terpadu satu pintu diselenggarakan pada satu

tempat yang meliputi berbagai jenis pelayanan yang memiliki

keterkaitan proses dan dilayani melalui satu pintu.

d. Gugus Tugas

Petugas pelayanan publik secara perorangan atau dalam bentuk gugus

tugas ditempatkan pada instansi pemberi pelayanan dan lokasi

C. Dimensi dan Gap Kualitas Pelayanan 1. Dimensi Kualitas Pelayanan

Secara keseluruhan uraian di atas adalah tentang pengukuran kinerja

pemerintah secara umum. Sedangkan instrumen pengukuran kinerja

pelayanan publik sampai saat ini belum ada, maka dapat dilakukan dengan

menggunakan instrumen pengukuran kinerja pelayanan yang

dikembangkan oleh Zeithaml, Parasuraman dan Berry dalam buku mereka

yang berjudulDelivering Quality Service(1990: 25-26), dimana indikator yang digunakan merupakan ukuran kinerja pelayanan untuk sektor swasta,

yaitu diantaranya:

a. Tangibles (bukti fisik), yaitu bentuk fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

b. Reliability(keandalan), yaitu kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat, dan memuaskan.

c. Responsiveness (daya tanggap), yaitu kemampuan para staf untuk membantu para pelanggan dan memberikan pelayanan dengan

tanggap.

d. Assurance (jaminan), yaitu mencakup pengetahuan, kesopanan, dan sifat dapat dipercaya yang dimiliki para staf sehingga pelanggan bebas

dari bahaya resiko dan keragu-raguan.

e. Empathy (empati), meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan keinginan untuk

2. Gap Model

Pada kenyataanya pelayanan yang diberikan oleh suatu perusahaan

atau instansi pemerintah tidak selalu memberikan tanggapan positif dari

konsumen atau masyarakat secara umum. Hal ini disebabkan karena

adanya beberapa gab atau kesenjangan yang menyebabkan penyajian atau

penyampaian layanan tidak berhasil. Sebagaimana dikemukan oleh

Zeithaml, Parasuraman dan Berry (1990: 37-45), kesenjangan itu

diantaranya sebagai berikut:

a. Gap 1 (gap harapan konsumen-persepsi manajemen). Ini terjadi

apabila, terdapat perbedaan antara harapan-harapan konsumen dengan

persepsi manajemen terhadap harapan-harapan konsumen.

b. Gap 2 (gap persepsi manajemen-persepsi kualitas). Gap persepsi

kualitas akan terjadi apabila terdapat perbedaan antara persepsi

manajemen tentang harapan-harapan konsumen dengan spesifikasi

kualitas pelayanan yang dirumuskan.

c. Gap 3 (gap persepsi kualitas-penyelenggaraan pelayanan). Gap ini

lahir jika pelayanan yang diberikan berbeda dengan spesifikasi kualitas

pelayanan yang telah dirumuskan.

d. Gap 4 (gap penyelenggaraan pelayanan-komunikasi eksternal). Terjadi

akibat dari adanya perbedaan antara pelayanan yang diberikan dengan

e. Gap 5 (gap kualitas pelayanan). Gap kualitas pelayanan ini terjadi

karena pelayanan yang diharapkan oleh konsumen tidak sama dengan

pelayanan yang senyatanya diterima oleh konsumen.

D. Kantor Bersama Samsat 1. Dasar Hukum

Dalam melaksanakan tugasnya sebagai bagaian dari pelayanan publik,

Kantor Bersama Samsat memungut Pajak Kendaraan Bermotor berdasar

pada hukum (http://www.lantas.polri.go.id), yaitu:

a. Instruksi Bersama Menteri Pertahanan Keamanan Menteri Dalam Negeri dan Menteri Keuangan Nomor: Ins/03/1999, Nomor: 29 Tahun 1999 dan Nomor 6/IMK.014/1999 tentang Pelaksanaan Sistem Administrasi Manunggal Di Bawah Satu Atap dalam Penerbitan Surat Tanda Nomor Kendaraan Bermotor, Surat Tanda Coba Kendaraan Bermotor, Tanda Nomor Kendaraan Bermotor, Tanda Coba Kendaraan Bermotor dan Pemungutan Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor serta Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan.

b. Surat keputusan Bersama Kapolri, Dirjen PUOD dan Dirut PT. (Persero) Jasa Raharja No. Pol : Skep/06/X/1999, Nomor 973– 1228 dan Nomor : Skep/02/X1999 tanggal 15 Oktober 1999 tentang Pedoman Tata Laksana Sistem Administrasi Manunggal Di Bawah Satu Atap dalam Penerbitan Surat Tanda Nomor Kendaraan Bermotor, Surat Tanda Coba Kendaraan Bermotor, Tanda Nomor Kendaraan Bermotor, Tanda Coba Kendaraan Bermotor dan Pemungutan Pajak Kendaraan Bermotor serta Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan di kantor Bersama Samsat.

2. Pengertian

Masyarakat secara umum mengenal Kantor Bersama Samsat hanya

sebagai tempat pembayaran Pajak Kendaraan Bermotor (PKB) dan

pengurusan Bea-Balik Nama Kendaraan Bermotor (BBN-KB), tetapi

Dengan pengertian yang diberikan seperti dibawah ini Kantor Bersama

Samsat dapat dimengerti peranannya secara jelas (www.lantas.polri.go.id),

yaitu:

SAMSAT singkatan dari sistem Administrasi Manunggal di Bawah Satu Atap, yaitu suatu sistem kerjasama secara terpadu antara Polri, Dipenda dan PT Jasa Raharja (Persero) dalam pelayanan untuk menerbitkan STNK/TNK yang dikaitkan dengan pemasukan uang ke Kas Negara baik melalui PKB, BBN-KB dan SWDKLLJ dan dilaksanakan pada satu kantor yang diberi nama KANTOR BERSAMA SAMSAT.

3. Gedung Kantor Bersama Samsat

Untuk menunjang kegiatan operasional, Kantor Bersama Samsat

dilengkapi dengan gedung dengan pendekatan sebagai berikut:

a. Pengadaan, pemeliharaan serta pengembangan prasarana dan sarana

Kantor Bersama Samsat dilaksanakan oleh pemerintah daerah dan

bantuan dari instansi terkait pada Kantor Bersama Samsat.

b. Dalam perencanaan pembangunan Kantor Bersama Samsat terlebih

dahulu diadakan koordinasi/konsultasi antar instansi terkait.

4. Pengelolaan Bersama Kantor Samsat

Susunan keanggotaan Tim Pembina Samsat terdiri dari unsur

Departemen Dalam Negeri, Markas Besar kepolisian Negara Republik

Indonesia, Departemen Keuangan dan PT (Persero) Jasa Raharja. Biaya

Tim Pembina samsat dibebankan kepada biaya operasional melalui

Anggaran Pendapatan dan Belanja Daerah Propinsi dan PT. (Persero) Jasa

5. Koordinator Samsat

Dalam mengatur teknis administrasi dan teknis operasional

ditetapkan koordinator Kantor Bersama Samsat. Anggota koordinator

tersebut diantaranya yaitu Dirlantas, Polda/Kabag Lantas, Polwil/Kasat

Lantas, Polwiltabes, dan Polres/Polresta.

Tugas pokok dari koordinator Samsat antara, lain yaitu:

a. Mengkoordinir ketiga instansi di luar kegiatan teknis

administrasi/teknis operasional masing-masing instansi.

b. Mengatur tata ruang kerja dan tata ruang kerja gedung Kantor Bersama

samsat

c. Menentukan kebutuhan-kebutuhan yang diperlukan guna menunjang

operasional Samsat.

d. Mempertanggungjawabkan seluruh kegiatan kepada Tim Pembina

Samsat Daerah.

6. Pembayaran Pajak Kendaraan Bermotor

Unit Pelaksana Teknis Pelayanan Terpadu mempunyai tugas

melaksanakan sebagian tugas Kantor Pendapatan Daerah di bidang

penyelenggaraan pelayanan terpadu, diantaranya adalah pemungutan Pajak

Kendaraan bermotor.

a. Pengertian

Berikut ini merupakan beberapa pengertian yang berhubungan dengan

pajak kendaraan bermotor secara langsung (http://www.jakarta.go.id):

jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang bergerak.

2) Pemilik Kendaraan Bermotor adalah orang atau badan/badan hukum yang namanya tercantum di dalam Buku Pemilik Kendaraan Bermotor (BPKB) dan Surat Tanda Nomor Kendaraan (STNK).

3) Pajak Kendaraan Bermotor (PKB) adalah pajak yang dipungut atas

pemilikan dan penguasaan kendaraan bermotor.

b. Obyek dan Subjek Pajak Kendaraan Bermotor (PKB)

Kepemilikan dan atau penguasaan kendaraan bermotor merupakan

objek pajak. Sedangkan orang pribadi atau badan yang memiliki dan

atau menguasai kendaraan bermotor menjadi subjek pajak.

Karena Pajak Kendaraan Bermotor merupakan pajak yang bersifat

kebendaan maka tidak memperhatikan keadaan subjek pajak.

c. Sistem pemungutan

Sistem pemungutan yang berlaku pada Pajak Kendaraan Bermotor

pada dasarnya menganut sistem self assessment(penetapan pajak oleh wajib pajak sendiri). Dalam sistem ini wajib pajak harus aktif, sedang

fiskus dalam pelaksanaannya hanya memberi bimbingan, pengarahan

dan mengawasinya.

Keuntungan sistem ini bahwa wajib pajak dapat langsung mengontrol

pajaknya, kesalahan penetapan pajak dapat dengan mudah dikoreksi

E. Latar Belakang Wajib Pajak

Latar belakang wajib pajak dapat mempengaruhi sikap terhadap pelayanan

kantor Samsat. Faktor-faktor tersebut yaitu:

1. Tingkat Pendidikan

Pendidikan menurut Kamus Umum Bahasa Indonesia (Pusat

Pembinaan dan Pengembangan Bahasa, 1990: 204) adalah proses

mengubah sikap dan tata laku seseorang atau kelompok dalam usaha

mendewasakan manusia melalui upaya pengajaran dan pelatihan; proses

pembuatan dan cara mendidik.

Pendidikan secara luas dapat didefinisikan sebagai proses dengan

metode-metode tertentu sehingga orang memperoleh pengetahuan,

pemahaman dan cara bertingkah laku yang sesuai dengan kebutuhan. Dari

definisi ini dapat disimpulkan bahwa pendidikan adalah suatu proses. Oleh

karenanya, pendidikan akan berlangsung terus menerus selama seseorang

itu hidup. Artinya, seseorang bisa saja memperoleh pendidikan tidak

secara formal, namun ia dapat memperolehnya melalui pengalaman dalam

kehidupannya.

Philip H. Coombs mengklasifikasikan pendidikan ke dalam tiga

bagian yaitu (Wens Tanlain, 1992: 43-44):

a. Pendidikan informal

b. Pendidikan formal

Pendidikan formal yang kita kenal dengan pendidikan sekolah adalah pendidikan yang diperoleh seseorang di sekolah secara teratur, sistematis, bertingkat dan dengan mengikuti syarat-syarat yang jelas dan ketat (mulai dari Taman Kanak-kanak sampai Perguruan Tinggi). c. Pendidikan non formal

Pendidikan non formal sering disebut pendidikan luar sekolah adalah pendidikan yang diperoleh seseorang secara teratur, terarah, disengaja, tetapi tidak selalu mengikuti peraturan yang ketat. Pendidikan non formal bersifat fungsional dan praktis yang bertujuan meningkatkan kemampuan dan keterampilan kerja peserta didik yang berguna bagi usaha perbaikan taraf hidup mereka.

2. Jenis Pekerjaan

Pekerjaan adalah suatu kegiatan yang dilakukan untuk mendapatkan

penghasilan. Jenis pekerjaan dalam hal ini dibedakan menjadi beberapa

jenis (Biro Pusat Statistik, 1990: 18-20):

a. Pekerjaan pokok

Pekerjaan pokok adalah jenis pekerjaan yang dimiliki oleh seseorang sebagai sumber utama dari penghasilan yang digunakan untuk memenuhi kebutuhan hidup sehari-hari. Sifat pekerjaan ini adalah tetap.

b. Pekerjaan sampingan atau sambilan

Pekerjaan sampingan adalah pekerjaan yang dimiliki atau dilakukan oleh seseorang sebagai pekerjaan tambahan untuk memperoleh penghasilan tambahan guna memenuhi kebutuhan hidupnya sehari-hari. Sifat dari pekerjaan sambilan ini adalah melengkapi pekerjaan pokok.

Jenis pekerjaan dalam hal ini dibedakan berdasarkan pekerjaan

pokok, yaitu jenis pekerjaan yang digunakan untuk memenuhi kebutuhan

hidup sehari-hari dan sifat dari pekerjaan ini adalah tetap. Pekerjaan

dikelompokkan dalam 9 (sembilan) golongan dan disesuaikan dari

pekerjaan terendah sampai tertinggi. Penggolongan pekerjaan tersebut

a. Golongan A

Pensiunan, tidak mempunyai pekerjaan tetap.

b. Golongan B

Buruh tani, buruh nelayan, penebang kayu.

c. Golongan C

Buruh tidak tetap, petani penyewa, tukang penarik becak.

d. Golongan D

Pembantu, penjual keliling, tukang cuci.

e. Golongan E

Artis atau seniman, montir, penjahit, supir bus atau colt, tukang listrik.

f. Golongan F

Pemilik bus atau colt, pengawas pengamanan, pemilik perusahaan atau

toko, pegawai negeri sipil, ABRI, pedagang,dan pegawai kantor.

g. Golongan G

ABRI tamtama sampai dengan bintara, kepala kantor pos cabang,

supervisor atau pengawas, pegawai negeri (Gol. A-ID), pegawai badan

hukum, manajer perusahaan kecil, guru SD.

i. Golongan H

Guru (SMP, SMU), perwira ABRI (Letda, Lettu, dan Kapten),

pegawai negeri (Gol. IIA-IID), wartawan, juru rawat, kepala sekolah.

j. Golongan I

Ahli hukum, ahli ilmu tanah, arsitek-dokter, dosen/guru besar, kepala

atau bupati, kontraktor besar, manajer perusahaan, gubernur, menteri,

pengarang, penerbang, insinyur.

3. Tingkat Pendapatan

Tingkat pendapatan adalah seluruh penerimaan baik berupa uang

maupun barang baik dari pihak lain maupun hasil sendiri dengan jalan

dinilai sejumlah uang atau harga yang berlaku saat ini. Biro Pusat Statistik

(BPS) merinci pendapatan dalam 2 kategori sebagai berikut (Biro Pusat

Statistik, 1990: 24-26):

a. Pendapatan berupa uang

Pendapatan berupa uang adalah segala penghasilan berupa uang yang

sifatnya regular dan yang diterimanya biasanya sebagian balas jasa

atau kontra prestasi. Pendapatan berupa uang yaitu pendapatan:

1) Gaji dan upah yang diperoleh dari kerja pokok, kerja sampingan, kerja lembur.

2) Usaha sendiri yang meliputi hasil bersih dari usaha sendiri, komisi, penjualan dari kerajinan rumah.

3) Hasil investasi yakni pendapatan yang diperoleh dari hak milik tanah.

b. Pendapatan berupa barang

Pendapatan berupa barang adalah segala penghasilan yang sifatnya

regular dan biasa, tetapi tidak selalu berbentuk balas jasa dan diterima

dalam bentuk barang atau jasa. Pendapatan berupa barang yaitu

pendapatan berupa:

1) Bagian pembayaran upah dan gaji yang dibentuk dalam beras, pengobatan, transportasi, perumahan dan rekreasi.

Sikap yang terjadi berbeda antara satu individu dengan individu

lainnya, walaupun stimulusnya sama dan disampaikan oleh orang yang

sama pula. Hal ini dapat terjadi karena tergantung dari individu itu sendiri,

apa yang hendak dipersepsikan dan diinterprestasikan, tetapi hal ini tidak

berarti sikap antara individu yang satu dengan individu yang lainnya tidak

mungkin terjadi kesamaan. Hal ini lebih tergantung pada proses di dalam

otak, dan faktor eksternal yang terjadi, seperti tingkat pendidikan, jenis

pekerjaan, dan tingkat pendapatan.

F. Penelitian yang Sesuai

Penelitian-penelitian sebelumnya yang sesuai dengan topik penelitian ini

adalah sebagai berikut:

Penelitian yang dilakukan oleh Cornelio Purwantini dan Ignatius Bondan

Suratno dengan judul “Analisis Perbedaan Sikap Wajib Pajak Orang Pribadi

Terhadap Self Assesment System Pajak Penghasilan Berdasarkan Latar Belakang Wajib Pajak” dalamAntisipasi, tahun 2004, Vol. 8, No. 1 (127-150). Dari penelitian ini ditunjukkan hasil sebagai berikut:

Tujuan dari penelitian ini adalah menemukan ada perbedaan atau tidak ada perbedaan sikap wajib pajak orang pribadi terhadap self assessment system pajak penghasilan berdasarkan tingkat pendidikan, jenis pekerjaan, dan tingkat pendapatan. Penelitian ini menggunakan metode purposive sampling. Sampel yang diambil sebesar 250 orang di Kabupaten Sleman. Koesioner digunakan untuk mendapatkan data. Untuk menganalisis data digunakan metode Chi Square.

Dari penelitian ini ditunjukkan bahwa tidak ada perbedaan sikap wajib

berdasarkan tingkat pendidikan dan tingkat pendapatan. Sebaliknya, ada

perbedaan sikap wajib pajak orang pribadi terhadap self assessment system pajak penghasilan berdasarkan jenis pekerjaan.

G. Kerangka Berpikir dan Hipotesis

Sikap adalah kecenderungan untuk memberikan tanggapan terhadap

rangsangan lingkungan yang dapat memulai atau membimbing tingkah laku.

Sikap merupakan hasil proses belajar yang selalu berhubungan dengan suatu

objek. Jadi secara definitif, sikap berarti suatu keadaan jiwa (mental) dan

keadaan berpikir yang dipersiapkan untuk memberikan tanggapan terhadap

suatu objek yang diorganisir melalui pengalaman serta mempengaruhi secara

langsung pada perilaku.

Secara keseluruhan sikap mempunyai tiga komponen yaitu: komponen

kognitif, komponen afektif dan komponen konatif. Ketiga sikap ini konsisten

satu sama lain. Jika kita mempengaruhi salah satu komponen maka komponen

lainnya akan berubah. Masing-masing komponen mempunyai pengaruh yang

berbeda-beda membentuk satu sikap menyeluruh sebagai tanggapan terhadap

rangsangan yang diterima. Demikian pula pengaruh sikap wajib pajak

terhadap kualitas pelayanan Kantor Bersama Samsat.

1. Perbedaan sikap wajib pajak terhadap kualitas pelayanan Kantor Bersama

Samsat berdasarkan latar belakang tingkat pendidikan.

Pendidikan secara langsung maupun tidak langsung akan

permasalahan. Demikian pula dalam cara pandang wajib pajak terhadap

kualitas pelayanan Kantor Bersama Samsat. Dengan pelayanan yang sama,

wajib pajak yang memiliki tingkat pendidikan rendah diduga akan

bersikap positif terhadap pelayanan yang diberikan oleh Samsat, dan tidak

akan menuntut kebutuhan yang lebih akan pelayanan yang telah diberikan.

Lain halnya dengan wajib pajak berpendidikan tinggi, wajib pajak akan

cenderung bersikap negatif dengan pelayanan yang ada tersebut dan wajib

pajak biasanya menuntut kebutuhan akan pelayanan yang lebih baik.

Ha1: ada perbedaan sikap wajib pajak terhadap kualitas pelayanan Kantor

Bersama Samsat berdasarkan latar belakang tingkat pendidikan.

2. Perbedaan sikap wajib pajak terhadap kualitas pelayanan Kantor Bersama

Samsat berdasarkan latar belakang jenis pekerjaan.

Seseorang dengan latar belakang jenis pekerjaan yang mempunyai

penghasilan tetap dan mempunyai kedudukan tetap akan bersikap negatif

terhadap pelayanan yang diterima dari Kantor Bersama Samsat

dibandingkan dengan dengan mereka yang berpenghasilan tidak tetap. Hal

ini terutama menyangkut masalah tersedianya dana untuk dapat menuntut

pelayanan lebih. Selain itu pola hubungan dengan orang lain dalam status

pekerjaan memberikan penguat dalam bersikap terhadap petugas yang

memberikan pelayanan.

Ha2: ada perbedaan sikap wajib pajak terhadap kualitas pelayanan Kantor

3. Perbedaan sikap wajib pajak terhadap kualitas pelayanan Kantor Bersama

Samsat berdasarkan latar belakang tingkat pendapatan.

Orang yang mempunyai pendapatan tinggi, terbiasa dengan

tersedianya dana atau penghasilan yang mencukupi untuk menuntut

pelayanan lebih seperti yang diinginkan. Berbeda keadaannya dengan

orang yang berpenghasilan lebih rendah cenderung menerima apa adanya

pelayanan yang diberikan kepadanya. Jadi orang yang berpenghasilan

semakin tinggi akan bersikap negatif terhadap pelayanan yang diberikan

oleh aparat pemerintah.

Ha3: ada perbedaan sikap wajib pajak terhadap kualitas pelayanan Kantor

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan oleh penulis berupa penelitian deskriptif yang

akan melihat perbedaan sikap wajib pajak terhadap kualitas pelayanan Kantor

Bersama Samsat yang disebabkan variabel tingkat pendidikan, jenis pekerjaan,

dan tingkat pendapatan.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Kantor Bersama Samsat Blora dengan subjek

penelitian adalah masyarakat Desa Botoreco, Kecamatan Kunduran,

Kabupaten Blora, Jawa Tengah.

2. Waktu Penelitian

Penelitian dilakukan pada periode 20 Juli–20 Oktober 2007.

C. Objek dan Subjek Penelitian 1. Objek Penelitian

Dalam penelitian ini yang menjadi objek adalah sikap wajib pajak

kendaraan bermotor terhadap kualitas pelayanan Kantor Bersama Samsat.

2. Subjek Penelitian

Dalam penelitian ini yang menjadi subjek penelitian adalah:

a. Orang