PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJ A MANAJ ERIAL DENGAN KOMITMEN ORGANISASI

SEBAGAI VARIABEL MODERATING PADA DINAS KOPERASI DAN UMKM PROVINSI J AWA TIMUR

SKRIPSI

Diajukan Oleh : Trian Prambudi 0913010062/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan Oleh : Trian Prambudi 0913010062/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJ A MANAJ ERIAL DENGAN KOMITMEN ORGANISASI

SEBAGAI VARIABEL MODERATING PADA DINAS KOPERASI DAN UMKM PROVINSI J AWA TIMUR

yang diajukan TRIAN PRAMBUDI

0913010062/FE/EA

Telah Diseminar kan dan Disetujui untuk Mengikuti Ujian Skripsi oleh

Pembimbing Utama

DRS. EC. MUSLIMIN, MSI Tanggal : ... NIP.19620721 199203 1001

Mengetahui,

Ketua Program Studi Akuntansi

DR. HERO PRIONO, SE, M.Si, AK NIP : 030 217 165

KINERJ A MANAJ ERIAL DENGAN KOMITMEN ORGANISASI SEBAGAI VARIABEL MODERATING PADA DINAS KOPERASI DAN

UMKM PROVINSI J AWA TIMUR

yang diajukan TRIAN PRAMBUDI

0913010062/FE/EA

Disetujui untuk Mengikuti Ujian Lisan oleh

Pembimbing Utama

DRS. EC. MUSLIMIN, MSI Tanggal : ... NIP.19620721 199203 1001

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

SKRIPSI

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJ A MANAJ ERIAL DENGAN KOMITMEN ORGANISASI

SEBAGAI VARIABEL MODERATING PADA DINAS KOPERASI DAN UMKM PROVINSI J AWA TIMUR

yang diajukan

TRIAN PRAMBUDI 0913010062/FE/EA Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Progdi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 03 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s. Ec. Muslimin, M.Si Dr.Sri Trisnaningsih,M.Si Sekretaris

Dr s. Ec. Muslimin, M.Si Anggota

Dr s.Ec.Sjafii,MM.Ak

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Assalamualaikum Wr.Wb.

Segala puji syukur kepada Tuhan YME yang telah melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga penulis berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan penulis untuk menyelesaikan skripsi dengan judul “PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJ A

MANAJ ERIAL DENGAN KOMITMEN ORGANISASI SEBAGAI

VARIABEL MODERATING PADA DINAS KOPERASI DAN UMKM PROVINSI J AWA TIMUR”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

2. Bapak. Dr. Dhani Ichsanuddin Nur, M.M selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Bapak. Drs. Ec. H. R.A Suwaidi, M.S selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

4. Bapak Dr. Hero Priono, SE, M.Si, Ak selaku Ketua Program studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Muslimin, M.Si selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini..

6. Bapak dan Ibu dosen program studi akuntansi fakultas ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama di bangku kuliah.

7. Kedua Orang Tua dan kakak yang telah memberikan doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.. 8. Sahabat seangkatan dan seperjuangan yang selalu ada disetiap suka dan duka

yg tidak bisa disebutkan satu-persatu.

9. Ibu siti,ibu oni selaku pegawai sub bagian Tata Usaha dan seluruh pegawai bagian Dinas Koperasi dan UMKM Provinsi Jawa Timur yang turut membantu dan meluangkan sejenak waktunya dalam membantu menyelesaikan skripsi ini.

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Wassalamualaikum Wr.Wb.

Surabaya, maret 2012

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2Perumusan Masalah ... 7

1.3Tujuan Penelitian ... 8

1.4Manfaat Penelitian ... 8

BAB II TELAAH PUSTAKA 2.1 Hasil-hasil Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 12

2.2.1 Anggaran Sektor Publik ... 12

2.2.1.1. Pengertian Anggaran ... 14

2.2.1.2. Pengertian Anggaran Sektor Publik ... 14

2.2.1.3 Fungsi Anggaran Sektor Publik ... 15

2.2.1.4 Pentingnya Anggaran Sektor Publik ... 17

2.2.2. Partisipasi Penyusunan Anggaran ... 20

2.2.3. Kinerja Manajerial ... 24

2.2.3.1. Pengertian Kinerja Manajerial ... 24

2.2.3.2. Fungsi Kinerja Manajerial ... 25

2.2.3.3. Pentingnya Kinerja Manajerial ... 27

2.2.4. Komitmen Organisasi ... 27

2.2.5 Teori Yang Melandasi ... 29

2.2.5.1 Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial... 30

2.2.5.2 Pengaruh Partisipasi Anggaran Terhadap Peningkatan Manajerial ... 31

2.2.5.1 Pengaruh komitmen organisasi Terhadap Kinerja Manajerial... 32

2.3. Kerangka Pikir ... 33

2.4. Hipotesis ... 33

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 34

3.1.1. Definisi Operasional ... 34

3.1.2. Pengukuran Variabel ... 35

3.2. Teknik Penentuan Sampel ... 38

3.2.1. Populasi ... 38

3.3. Teknik Pengumpulan Data ... 39

3.3.1. Jenis Data ... 39

3.3.2. Sumber Data ... 39

3.3.3. Pengumpulan Data ... 40

3.4. Teknik Analisis dan Uji Hipotesis ... 40

3.4.1. Teknik Analisis Data ... 40

3.4.2. Uji Asumsi Klasik ... 42

3.4.3. Analisis Regresi ... 44

3.4.4. Uji Hipotesis ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 47

4.1.1. Sejarah Singkat Dinas Koperasi & UMKM Prov Jatim ... 47

4.1.2. Struktur Organisasi ... 48

4.1.3. Visi/Misi Dinas Koperasi dan UMKM Prov. Jawa Timur... 49

4.1.4. Pelayanan Publik Dinas Koperasi dan UMKM Provinsi Jawa Timur ... 49

4.1.5. Kode Etik dan Motto Pelayanan Publik Dinas Koperasi dan UMKM Prov.Jatim ... 50

4.1.6. Tugas Pokok Dinas Koperasi dan UMKM Provinsi Jatim .... 51

4.1.7. Fungsi Dinas Koperasi dan UMKM Provinsi Jatim ... 52

4.2. Deskripsi Hasil Penelitian ... 52

4.2.1. Distribusi Frekuensi Variabel Penelitian ... 52

4.2.1.1.Partisipasi penyusunan anggaran (X1) ... 52

4.2.1.2. Komitmen Organisasi (X2) ... 53

4.2.1.3. Distribusi Frekuensi Variabel Kinerja Manajerial (Y) .... 54

4.2.2. Uji Validitas ... 55

4.2.3. Uji Reliabilitas ... 57

4.3. Analisis Hasil Penelitian ... 58

4.3.1. Uji Normalitas ... 58

4.3.2. Analisis pengaruh Partisipasi Penyusunan Anggaran Terhadap kinerja manajerial ... 59

4.3.3. Komitmen Organisasi Sebagai Variabel Moderating Dapat Memperkuat Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial ... 61

4.3.3.1.Uji Asumsi Klasik ... 61

4.3.3.2 Persamaan Regresi Linier Berganda ... 63

4.4. Uji Hipotesis ... 66

4.5. Pembahasan ... 68

4.5.1. Perbedaan Hasil Penelitian Sekarang dengan Terdahulu ... 70

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 72 5.2 Saran ... 73 DAFTAR PUSTAKA

DI DINAS KOPERASI DAN UMKM PROV J AWA TIMUR

Oleh Trian Prambudi

ABSTRAK

Penelitian ini bertujuan untuk meneliti pengaruh partisipasi anggaran terhadap kinerja manajerial pada organisasi sektor publik. Penelitian ini juga menguji apakah komitmen organisasi memediasi pengaruh partisipasi anggaran terhadap kinerja manajerial. Pengumpulan data penelitian ini menggunakan survei kuesioner Data yang dikumpulkan diolah dengan menggunakan analisis path untuk menguji pengaruh langsung dan tidak langsung partisipasi anggaran terhadap kinerja manajerial.

Populasi penelitian ini adalah para penyusun anggaran di Dinas Koperasi Dan UMKM Jawa Timur dengan jumlah kuesioner 30 responden. Analisis regresi sederhana dan interaksi meggunakankan regresi linear berganda dengan perangkat lunak Statistical Product and Service Solution (SPSS) yang digunakan untuk menganalisis data. Variabel dalam penelitian ini adalah variabel bebas; partisipasi penyusunan anggaran (X1), variabel terikat kinerja manajerial dan komitmen organisasi (X2) sebagai variable moderating.Sebelum pengujian hipotesis, dilakukan pengujian instrumen yang meliputi uji validitas, uji reliabilitas, uji asumsi klasik, uji normalitas uji multikolinearitas, uji heteroskedasitas, kemudian dilakukan uji hipotesis dengan uji simultan (uji F) dan uji parsial (uji t).

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perubahan politik di Indonesia saat ini mewujudkan administrasi Negara yang mampu mendukung kelancaran dan keterpaduan pelaksanaan tugas dan fungsi penyelenggara negara dan pembangunan, sehingga pemerintah memberikan kebebasan dan keleluasaan kepada Pemerintah Daerah dalam menyelenggarakan pemerintahan melalui Otonomi Daerah. Undang Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang, Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Standart Akuntansi Pemerintah Nomor 71 Tahun 2010, Pemerintah Pusat kepada Pemerintah Daerah menuntut untuk lebih memberikan pelayanan kepada masyarakat dengan menerapkan asas-asas pelayanan publik yang didalamnya meliputi transparansi, akuntabilitas, partisipasi, kesamaan hak, keseimbangan hak dan kewajiban.

selanjutnyta diganti dengan PP No. 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, yang diikuti dengan diterbitkannya Permendagri No. 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Peran penting anggaran dalam organisasi sektor publik berasal dari kegunaannya dalam menentukan estimasi pendapatan atau jumlah tagihan atas jasa yang diberikan (Nordiawan, 2006: 47). Dalam hal ini anggaran publik merupakan instrumen pelaksanaan akuntabilitas publik oleh lembaga-lembaga publik yang ada. Proses anggaran di sektor publik terutama suatu dinas, diawali dengan penetapan tujuan, target dan kebijakan. Kesamaan persepsi antar berbagai pihak tentang apa yang akan dicapai dan keterkaitan tujuan dengan berbagai program yang akan dilakukan, sangat penting bagi kesuksesan anggaran. Di tahap ini, proses distribusi sumber daya mulai dilakukan. Pencapaian konsesus alokasi sumber daya menjadi pintu pembuka bagi pelaksanaan anggaran. Proses panjang dari penentuan tujuan ke pelaksanaan anggaran seringkali melewati tahap yang melelahkan, sehingga perhatian terhadap tahap penilaian dan evaluasi sering di abaikan. Kondisi inilah yang tampaknya secara praktis sering terjadi (Bastian 2006a: 188).

3

Perangkat Daerah (unit kerja). Rancangan anggaran unit kerja dimuat dalam suatu dokumen yang disebut dengan Rancangan Anggaran Satuan Kerja (RASK atau formulir S). RASK ini menggambarkan kerangka logis hubungan antara kebijakan anggaran (arah dan kebijakan umum APBD serta strategi dan prioritas APBD) dengan operasional anggaran (program dan kegiatan anggaran) di setiap unit pelaksana anggaran daerah sesuai dengan visi, misi, tugas pokok dan fungsi yang menjadi kewenangan unit kerja yang bersangkutan dalam penyelenggaraan pemerintahan dan pelayanan masyarakat. RASK memuat juga standar analisa belanja, tolok ukur kinerja dan standar biaya sebagai instrumen pokok dalam anggaran kinerja.

Proses penyusunan anggaran merupakan kegiatan penting yang melibatkan berbagai pihak, baik kepala dinas maupun kepala sub bagian dan pegawai dimana masing-masing pihak memainkan peran dalam mempersiapkan dan mengevaluasi berbagai alternatif dan tujuan anggaran. Anggaran yang dihasilkan senantiasa digunakan sebagai tolok ukur bagi kinerja kepala sub bagian dan para pegawai. Oleh karenanya, penyusunan anggaran partisipati diharapkan akan meningkatkan kinerja para kepala dinas maupun kepala bagian, di mana ketika suatu tujuan dirancang dan secara partisipasi disetujui, maka pegawai akan menginternalisasi tujuan yang ditetapkan dan memiliki rasa tanggungjawab pribadi untuk mencapainya karena mereka ikut terlibat dalam penyusunan anggaran tersebut.

dalam penyusunan anggaran,membuat adanya permasalahan seperti: keterlambatan penyusunan anggaran, kurang optimalnya masalah penyerapan dana dan ketepatan arah sasaran dari tujuan anggaran tersebut apa sudah tercapai dengan benar sesuai skala prioritas yang ada terkait keterbatasan dana yang tersedia. Di Dinas Koperasi dan UMKM Provinsi Jawa Timur input yang dihasilkan adalah DPA (Dokumen Pelaksanaan Anggaran) atau sebuah rencana yang telah disahkan . DPA adalah dokumen yang digunakan sebagai dasar pelaksanaan kegiatan dan beban anggaran yang telah ditetapkan bagi masing-masing satuan kerja. Sedangkan output yang dihasilkan adalah berbagai program-program pemerintah dalam menunjang pembangunan di bidang koperasi dan UMKM di Provinsi Jawa Timur. Program-program pemerintah tersebut diantaranya adanya Pelaksanaan pembinaaan kewenangan di bidang Koperasi dan UMKM yang menyeluruh untuk meningkatkan , peningkatan pelayanan Pengambangan usaha Koperasi dan UMKM melalui layanan bimbingan Teknis,Melaksanakan pemberdayaan organisasi dan tata laksana koperasi dan UMKM secara profesional didukung dengan penyuluhan, advokasi, hukum dan pengawasan yang baik menuju koperasi dan UMKM yang berakuntabilitas dan Fasilitasi Perkuatan pengembangan di UMKM melalui program dengan dana bergulir di tiap daerah yang ada di Provinsi Jawa Timur dan masih banyak lainnya.

5

manajerial menunjukkan hasil yang tidak konsisten dan masih banyak diperdebatkan. Beberapa penelitian mengenai hubungan antara partisipasi penyusunan anggaran dengan kinerja manajerial menunjukkan hasil yang tidak konsisten; Indriantoro (1993) menemukan hubungan positif dan signifikan antara partisipasi penyusunan anggaran dan kinerja manajerial. Berbeda dengan penelitian yang telah dilakukan Brownell 1986, dan Sukardi (2002), di mana mereka menemukan hasil yang tidak signifikan antara partisipasi penyusunan anggaran dengan kinerja manajerial. Hal ini terjadi karena hubungan partisipasi penyusunan anggaran dengan kinerja manajerial tergantung pada faktor-faktor situasional atau lebih dikenal dengan istilah variabel kontinjensi (contingency variable).

Dengan kata lain masih terdapat beberapa faktor yang dapat mempengaruhi hubungan antara partisipasi penyusunan anggaran dengan kinerja aparat pemerintah daerah,sehingga dalam penelitian kali ini peneliti menambahkan variabel komitmen organisasi sebagai variabel moderating.

Penelitian ini bertujuan untuk menganalisis dan menemukan bukti empiris pengaruh partisipasi anggaran, komitmen organisasi terhadap kinerja manajerial instansi daerah. Berdasarkan latar belakang yang telah diuraikan diatas, peneliti mengambil judul “Pengaruh Partisipasi Penyusunan Anggaran Ter hdap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating’’.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut, maka dapat ditarik rumusan masalah yaitu:

1. Apakah partisipasi penyusunan anggaran berpengaruh terhadap peningkatan kinerja manajerial Dinas Koperasi dan UMKM Provinsi Jawa

Timur?

7

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah penelitian, maka tujuan penelitian ini adalah :

1. Untuk menguji dan menganalisis secara empiris tentang pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja pada manajerial Dinas Koperasi dan UMKM Provinsi Jawa Timur.

2. Untuk menguji dan menganalisis secara empiris tentang pengaruh komitmen organisasi sebagai variabel moderating dapat memperkuat pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial Dinas Koperasi dan UMKM Provinsi Jawa Timur.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang berkepentingan yaitu:

1. Bagi Peneliti

Dapat memberikan tambahan pengetahuan dan dapat mengetahui serta mempelajari masalah-masalah yang terkait dengan partisipasi penyusunan anggaran terhadap kinerja pegwai dengan komitmen organisasi sebagai variabel moderating.

2. Bagi organisasi sektor publik atau pihak yang terkait

3. Bagi Akademisi

Diharapkan penelitian ini dapat memperkaya bahan kepustakaan dan mampu memberikan kontribusi pada pengembangan teori, terutama yang berkaitan dengan akuntansi sektor publik, khususnya untuk memahami partisipasi penyusunan anggaran terhadap kinerja pegwai dengan komitmen organisasi sebagai variabel moderating.

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian tentang pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial telah dilakukan oleh para ahli baik dengan atau tanpa menggunakan variabel kontijensi.

1. Ratri (2010)

Dalam penelitian tentang pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan komitmen organisasi dan locus of control sebagai variabel moderating. Penelitian ini menggunakan sampel sebanyak 32 manajer yang bekerja di departemen pemasaran, estimating,sumber daya manusia, administrasi dan keuangan, produksi, procurement dan proyek yang bekerja di PT Adhi Karya (Persero) Tbk.Hasil pengujian pengaruh MRA Komitmen Organisasi terhadap kinerja menunjukkan nilai t sebesar 4,849 dengan nilai signifikansi sebesar 0,000. Nilai signifikansi tersebut lebih kecil dari 0,05. Dengan demikian maka ditunjukkan bahwa pada α 0,05, MRA Komitmen Organisasi berpengaruh positif dan signifikan terhadap kinerja manajerial.

2. I Ketut Suryanawa (2008)

Komitmen Organisasi adalah salah satu dari variabel ini. Komitmen tinggi membuat individu melakukan tugasnya terbaik untuk keberhasilan organisasi. Penelitian ini dilakukan di Kantor SKPD di Kabupaten Bandung. Tujuannya adalah untuk mengetahui pengaruh partisipasi anggaran terhadap kinerja manajerial dan menguji apakah komitmen organisasi dapat memoderasi hubungan antara partisipasi anggaran dan kinerja manajerial. Responden terdiri dari anggota manajemen, baik tingkat atas, tengah, dan bawah. Sampel didefinisikan menggunakan teknik purposive sampling. Hasil uji hipotesis pertama menunjukkan bahwa partisipasi anggaran secara signifikan dan positif mempengaruhi kinerja manajerial. Hasil tes kedua bahwa komitmen organisasi tidak dapat memperkuat hubungan antara partisipasi anggaran dan kinerja manajerial. Beberapa keterbatasan penelitian ini meliputi penggunaan skala penilaian diri pada pengukuran kinerja manajerial, dan penggunaan hanya satu variabel moderating. Penelitian lebih lanjut dapat mengukur kinerja keuangan dan juga mempertimbangkan menggunakan variabel lain yang diharapkan dapat memoderasi hubungan antara partisipasi anggaran dan kinerja manajerial

3. Arifah Nur Sabrina (2009)

11

adalah analisis linier berganda. Hasil dari penelitianya menunjukkan bahwa tidak ada pengaruh partisipasi anggran terhadap kinerja aparat pemerintah daerah. Tabel 1

Penelitian Terdahulu

Nama peneliti J udul penelitian Hasil penelitian Ratr i (2010) Pengaruh partisipasi

penyusunan anggaran penyusunan anggaran pada kinerja manajerial dengan komitmen organisasi sebaga variabel pemoderasi.

2.2. Landasan Teori

2.2.1. Anggaran Sektor Publik 2.2.1.1. Pengertian Anggaran

Kata anggaran merupakan terjemahan dari kata budget dalam bahasa Inggris. Akan tetapi, kata tersebut sebenarnya berasal dari bahasa Perancis bougette berarti a small bag (sebuah tas kecil). Dalam sejarah Inggris, istilah ini hasil tes kedua menunjukkan bahwa komitmen organisasi tidak dapat memperkuat hubungan antara partisipasi anggaran dan kinerja manajerial

Arifah Nur Sabr inah (2009)

Pengaruh partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah : budaya organisasi dan komitmen organisasi sebagai variabel moderating

13

pertama kali digunakan di tahun 1973 ketika Menteri Keuangan Membawa satu tas kulit yang di dalamnya berisi proposal keuangan pemerintah yang akan disampaikan kepada parlemen. Ketika itu menteri tersebut mengatakan open the budget (Edward, et. al., 1959 dalam Arif dkk., 2002:14).

Menurut Arif dkk, (2002:14-15) definisi anggaran dapat diringkas menjadi: rencana keuangan mendatang yang berisi pendapatan dan belanja, gambaran strategii pemerintah dalam mengalokasikan sumber daya untuk pembangunan, alat pengendalian, instrumen politik, dan disusun dalam periode tertentu.

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses atau metoda untuk mempersiapkan suatu anggaran (Mardiasmo0, 2005:61). Anggaran merupakan pedoman tindakan yang akan dilaksanakan pemerintah meliputi rencana pendapatan, belanja, transfer, dan pembiayaan yang diukur dalam satuan rupiah yang disusun menurut klasifikasi tertentu secara sistematis untuk satu periode (Andayani, 2007:63).

2.2.1.2. Pengertian Anggaran Sektor Publik

Menurut Mardiasmo (2005:62) anggaran publik berisi rencana kegiatan yang dipresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Dalam bentuk yang paling sederhana, anggaran publik merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai pendapatan, belanja, dan aktivitas. Anggaran berisi estimasi mengenai apa yang dilakukan organisasi di masa yang akan datang. Setiap anggaran memberikan informasi mengenai apa yang hendak dilakukan dalam beberapa periode yang akan datang.

Proses anggaran diawali dengan penetapan tujuan, target dan kebijakan.Kesamaan persepsi antar berbagai pihak tentang apa yang akan dicapai dan keterkaitan tujuan dengan berbagai program yang akan dilakukan, sangat penting bagi kesuksesan anggaran. Di tahap ini, proses distribusi sumber daya mulai dilakukan. Pencapaian konsensus alokasi sumber daya menjadi pintu pembuka bagi pelaksanaan anggaran. Proses panjang dari penentuan tujuan ke pelaksanaan anggaran seringkali melewati tahap yang melelahkan, sehingga perhatian terhadap tahap penilaian dan evaluasi sering diabaikan. Kondisi inilah yang tampaknya secara praktis sering terjadi (Indra Bastian, 2006a: 188).

15

Organisasi sektor publik harus membuat anggaran belanja dan pendapatan yang digunakan sebagai pedoman kebijakan untuk kepentingan publik. Hasil pelakasanaan anggaran dipertanggungjawabkan dalam laporan keuangan (Andayani, 2007:62).

2.2.1.3. Fungsi Anggaran Sektor Publik

Menurut Andayani (2007:62) menyebutkan fungsi anggaran adalah sebagai berikut:

1. Anggaran merupakan kesepakatan kebijakan yang digunakan untuk kepentingan publik.

2. Anggaran menggambarkan keseimbangan antara belanja, pendapatan dan pembiayaan yang diinginkan sesuai tujuan yang ingin dicapai.

3. Anggaran menjadi kekuatan hukum dan landasan pelaksanaan APBD. 4. Anggaran memberi landasan penilaian kinerja.

5. Hasil pelaksanaan anggaran dipertanggungjawabkan dalam laporan keuangan. Menurut Mardiasmo (2005: 63-66) anggaran sektor publik mempunyai beberapa fungsi utama, yaitu:

1. Alat Perencanaan

2. Alat Pengendalian

Anggaran memberikan rencana detail atas pendapatan dan pengeluaran pemerintah agar pembelanjaan yang dilakukan dapat dipertanggungjawabkan kepada publik.

3. Alat Kebijakan Fiskal

Melalui anggaran publik tersebut dapat diketahui arah kebijakan fiskal pemerintah, sehingga dapat dilakukan prediksi-prediksi dan estimasi-estimasi ekonomi.

4. Alat Politik

Anggaran merupakan dokumen politik sebagai bentuk komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan tertentu. Anggaran bukan sekedar masalah teknis akan tetapi lebih merupakan alat politik. 5. Alat Koordinasi dan Komunikasi

Anggaran publik yang disusun dengan baik akan maampu mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian tujuan organisasi. Disamping itu, anggaran publik juga berfungsi sebagai alat komunikasi antar unit kerja dalam lingkungan eksekutif.

6. Alat Penilaian Kinerja

17

7. Alat Motivasi

Anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan sifatnya agar bekerja secara ekonomis, efektif, dan efisien dalam mencapai target dan tujuan organisasi yang ditetapkan.

8. Alat Menciptakan Ruang Publik

Anggaran publik tidak boleh diabaikan oleh kabinet, birokrat, dan DPR/DPRD. Masyarakat, LSM, Perguruan Tinggi, dan berbagai organisasi kemasyarakatan harus terlibat dalam proses penganggaran publik.

2.2.1.4. Pentingnya Anggaran Sektor Publik

Tidak semua aspek kehidupan masyarakat tercakup oleh anggaran sektor publik. Terdapat beberapa aspek kehidupan yang tidak tersentuh oleh anggaran sektor publik, baik skala nasional maupun lokal. Anggaran sektor publik dibuat untuk membantu menentukan tingkat kebutuhan masyarakat, seperti listrik, air bersih, kualitas kesehatan, pendidikan dan sebagainya agar terjamin secara layak. Tingkat kesejahteraan masyarakta dipengaruhi oleh keputusan yang diambil oleh pemerintah melalui anggaran yang mereka buat.

Mardiasmo (2005: 62-63) menyebutkan alasan pentingnya anggaran sektor publik:

b. Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas. Anggaran diperlukan karena adanya msalah keterbatasan sumber daya (scarcity of resources), pilihan (choice), dan trade offs.

c. Anggaran diperlukan untuk meyakinkan bahwa pemerintah telah bertanggung jawab terhadap rakyat. Dalam hal ini anggaran publik merupakan instrumen pelaksanaan akuntabilitas publik oleh lembaga-lembaga publik yang ada.

2.2.1.5. J enis-jenis Anggaran Sektor Publik

Praktek penganggaran di berbagai negara dan dunia bisnis, model penganggaran telah dikembangkan sesuai dengan kebutuhan, situasi, dan kondisi. Anggaran sektor publik merupakan pedoman tindakan yang dilaksanakan untuk kepentingan publik. Jenis-jenis anggaran sektor publik meliputi:

1. Anggaran Tradisional

Anggaran tradisioanal merupakan pendekatan yang banyak digunakan di negara berkembang dewasa ini. Terdapat dua ciri utama dalam pendekatan ini, yaitu: a) cara penyusunan menggunakan pendekatan incrementalis dengann menambah atau mengurangi jumlah rupiah tiap item-item anggaran dengan menggunakan data sebelumnya, b) struktur dan susunan anggaran yang bersifat line-item yang tidak memungkinkan untuk menghilangkan item-item yang tidak

19

Anggaran kinerja menerapkan konsep value for money dan mengutamakan mekanisme penentuan dan membuat prioritas tujuan yang akan dicapai. Sistem anggaran kinerja merupakan penyusunan program dan menentukan tolok ukur kinerja untuk mencapai tujuan yang diharapkan. Sistem anggaran kinerja merupakan penyusunan program dan menentukan tolok ukur kinerja untuk mencapai tujuan yang diharapkan. Sistem anggaran ini merupakan penyempurnaan dari anggaran tradisional (Andayani, 2007:65).

3. Anggaran Program

Anggaran program merupakan penyempurnaan dari anggaran kinerja. Dalam sistem anggaran program tidak dipilih menjadi dua komponen, yaitu penerimaan dan pengeluaran. Penerapan sistem anggaran program memerlukan sistem akuntansi pemerintahan yang baik, memerlukan analisis cost and benefit dan memerlukan sistem informasi yang canggih (Andayani, 2007:65)

4. Zero Base Budgetting (ZBB)

Anggaran disusun dari nol meskipun dari tahun sebelumnya telah dilakukan proses penganggaran. Anggaran tidak bergantung dari tahun sebelumnya sehingga hal ini merupakan lawan dari cara incremental budgetting yang sering kali ditemukan adanya program yang sudah tidak efektif, tetapi anggarannya justru meningkat (Arif dkk., 2002:22).

5. Planning, Programming, and Budgetting System (PPBS)

dengan tujuan organisasi menyebar ke seluruh bagian organisasi (Andayani, 2007:65-66).

2.2.2. Partisipasi Penyusunan Anggaran

Partisipasi adalah keterlibatan individu yang bersifat mental dan emosional dalam situasi kelompok bagi pencapaian tujuan bersama dan berbagi tanggungjawab bersama. Partisipasi yang diberikan oleh individu bukan hanya aktivitas fisik tetapi juga sisi psikologis, yaitu seberapa besar pengaruh yang dianggap memiliki seseorang dalam pengambilan keputusan.

Menurut Brownell dalam Coryanata (2004: 619) partisipasi adalah suatu perilaku, pekerjaan, dan aktivitas yang dilakukan oleh aparat pemerintah selama aktivitas penyusunan anggaran berlangsung. Partisipasi penyusunan anggaran diperlukan dikarenakan agar anggaran yang dibuat sesuai dengan realita/kenyataan yang ada. Partisipasi penyusunan anggaran merupakan ciri dari penyusunan anggaran yang menekankan kepada partisipasi aparat pemerintah daerah untuk mempertanggungjawabkan proses penyusunan anggaran. Brownell (1986) menyatakan bahwa partisipasi dalam penganggaran yaitu suatu proses partisipasi individu yang akan dievaluasi dan mungkin diberi penghargaan berdasarkan prestasi mereka pada sasaran.

21

penelitian tentang partisipasi. Sord dan Welsch (1995) dalam Sarjito (2007) mengemukakan bahwa tingkat partisipasi yang lebih tinggi akan menghasilkan moral yang lebih baik dan inisiatif yang lebih tinggi pula. Partisipasi telah ditunjukkan berpengaruh secara positif terhadap sikap manajerial, meningkatkan kuantitas dan kualitas produksi, dan meningkatkan kerja sama diantara manajer. Partisipasi anggaran pada sektor publik terjadi ketika antara pihak eksekutif, legislatif dan masyarakat bekerja sama dalam pembuatan anggaran. Anggaran dibuat oleh kepala daerah melalui usulan dari unit-unit kerja yang disampaikan kepada kepala bagian dan diusulkan kepada kepala daerah, dan setelah itu bersama-sama DPRD menetapkan anggaran yang dibuat sesuai dengan Peraturan Daerah yang berlaku. Proses penganggaraan daerah dengan pendekatan kinerja dalam Kepmendagri memuat Pedoman Penyusunan Rancangan APBD yang dilaksanakan oleh tim anggaran eksekutif bersama-sama unit organisasi perangkat daerah (unit kerja).

Nurcahyani (2010) dalam Mattola (2011) mendefinisikan partisipasi anggaran secara terperinci sebagai berikut :

a. Sejauh mana anggaran dipengaruhi oleh keterlibatan para pengurus b. Alasan-alasan pihak manajer pada saaat anggaran diproses

c. Keinginan memberikan partisipasi anggaran kepada pihak manajer tanpa diminta d. Sejauhmana manajer mempunyai pengaruh dalam anggaran akhir

e. Kepentingan manajer dalam partisipasinya terhadap anggaran

Meski demikian, kemanfaatan partisipasi dalam penyusunan anggaran tidak akan dapat diperoleh bila manajemen puncak atau setiap atasan tidak sungguh-sungguh dalam memandang arti penting dari partisiapasi bawahan.

Menurut Mardiasmo (2002: 68) dalam partisipasi anggaran pada akuntansi sektor pemerintahan terdapat empat siklus anggaran yang meliputi empat tahap sebagai berikut:

1. Tahap persiapan anggaran

Pada tahap ini dilakukan taksiran pengeluaran atas dasar taksiran pendapatan yang telah tersedia. Terkait dengan adanya penafsiran tersebut maka perlu diperhatikan sebelu menyetujui taksiran pengeluaran, yaitu dengan cara melakukan penaksiran pendapatan secara lebih akurat. Selain adanya penaksiran perlu disadari adanya masalah yang cukup berbahaya jika anggaran pendapatan diestimasi pada saat bersamaan dengan pembuatan keputusan tentang anggaran pengeluaran.

2. Tahap Ratifikasi

23

3. Tahap Implementasi/Pelaksanaan Anggaran

Tahap ini merupakan tahapan yang sangat penting dan harus diperhatikan oleh manajer keuangan pemerintah. Dalam hal ini manajer keuangan publik mempunyai sistem (informasi) akuntansi dan sistem pengendalian manajemen. Manajer keuangan publik bertanggung jawab untuk menciptakan sistem akuntansi yang memadai dan handal untuk perencanaan dan pengendalian anggaran yang telah disepakati sebelumnya.

4. Tahap pelaporan dan evaluasi anggaran

2.2.3 Kinerja Manajerial

2.2.3.1 Pengertian Kinerja Manajerial

Menurut Indra Bastian (2006:328) kinerja manajerial adalah gambaran mengenai tingkat pencapaian mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi.

menurut (Lubis, 2005:22) dalam (Yogi Suprayogy, 2010) kinerja manajerial merupakan Kinerja para individu anggota organisasi dalam kegiatan-kegiatan manajerial, antara lain perencanaan, investigasi, koordinasi, supervise, pengaturan staf, negosiasi, dan representasi.

Sedangkan menurut (T. Hani Handoko, 1996:34) dalam (Arisha Hayu, 2011), kinerja manajerial didefinisikan sebagai tingkat kecakapan manajer dalam melaksanakan aktivitas manajemen. Kinerja manajerial merupakan salah satu faktor yang dapat dipakai untuk meningkatkan efektivitas organisasi.

25

2.2.3.2 Fungsi Kinerja Manajerial

Menurut (Hafis, 2007) dalam (Arisha Hayu, 2011) menjelaskan tugas-tugas manajerial sebagai berikut :

1. Perencanaan

Perencanaan dalam hal ini adalah menentukan tujuan-tujuan, kebijakan, arah dari tindakan/ pelaksanaan yang diambil.

2. Investigasi

Mengumpulkan dan menyiapkan informasi, biasanya dalam bentuk catatancatatan, laporan-laporan dan rekening-rekening, melakukan inventarisasi, melakukan pengukuran hasil, menyiapkan laporan keuangan, menyiapkan catatan, melakukan penelitian, dan melakukan analisis pekerjaan. 3. Koordinasi

Melakukan tukar menukar informasi dengan orang-orang di bagian yang lain dengan tujuan untuk menghubungkan dan menyesuaikan programprogram, memberikan sasaran kedepartemen lain, melancarkan hubungan dengan manajer-manajer lain, mengatur pertemuan-pertemuan, memberikan informasi terhadap atasan, berusaha mencari, kerjasama dengan departemen lain.

4. Evaluasi

5. Pengawasan

Mengarahkan, memimpin dan mengembangkan bawahan, memberikan nasihat kepada bawahan, melatih bawahan, menjelaskan tentang aturanaturan pekerjaan, penugasan, tindakan pendisiplinan, menangani keluhankeluhan dari bawahan.

6. Penilaian staf

Memelihara kondisi kerja dari satu atau beberapa unit yang dipimpin, melalui rekruitmen tenaga kerja, melakukan wawancara pekerjaan, pemilihan karyawan dan pemindahan.

7. Negosiasi

Melakukan pembelian, penjualan atau melakukan kontrak untuk barangbarang atau jasa, negosiasi pajak, menghubungkan para pemasok, melakukan perundingan dengan wakil-wakil penjualan kepada agen-agen atau konsumen.

8. Perwakilan

27

2.2.3.3 Pentingnya Kinerja Manajerial

Menurut Mulyadi (2009:68) menjelaskan pentingnya kinerja manajerial sebaga berikut :

1. Memungkinkan tim manajemen yang bertanggung jawab mewujudkan kinerja manajerial dapat bekerja in concert.

2. Memungkinkan setiap anggota tim melakukan alignment atas kinerja yang dihasilkan dengan kinerja anggota tim yang lain, agar kinerja bersama bagi organisasi secara keseluruhan dapat diwujudkan.

3. Memungkinkan dilakukannya evaluasi terhadap konsistensi kinerja manajerial. 4. Memungkinkan dilakukannya evaluasi kekuatan dan kelemahan setiap jika

lingkungan bisnis menuntut perubahan tertentu.

2.2.4 Komitmen Or ganisasi

Menurut Weiner dalam Corynata (2004:619) menyatakan bahwa komitmen organisasi adalah dorongan dari dalam individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi dibandingkan dengan kepentingan sendiri. Dorongan yang ada pada setiap individu dapat mempengaruhi keberhasilan suatu organisasi dalam berpartisipasi dalam penyusunan anggaran dan dapat meningkatkan kineja manajerial.

Komitmen organisasi merupakan keyakinan dan dukungan yang kuat terhadpa nilai dan sasaran (goal) yang ingin dicapai organisasi. Komitmen tidak ada hubungannya sama sekali dengan bakat, kepintaran atau talenta. Dengan komitmen yang kuat akan memungkinkan seseorang bisa mengeluarkan sumber daya fisik, mental dan spiritual tambahan yang bisa diperoleh, sebaliknya tanpa komitmen maka pekerjaan-pekerjaan besar akan sulit terlaksana.

Menurut Allen dan Meyer (1990:78) ada tiga komponen didalam komitmen organisasi yaitu :

1. Komitmen efektif (effective commitment) terjadi apabila karyawan ingin menjadi bagian dari organisasi karena adanya ikatan emosional (emotional attachment);

29

3. Komitmen normatif (normative commitment) timbul dari nilai-nilai karyawan. Karyawan bertahan menjadi anggota organisasi karena ada kesadaran bahwa berkomitmen terhadap organisasi merupakan hal yang harus dilakukan.

2.2.5 Teori Yang Melandasi

2.2.5.1 Pengaruh Partisipasi Anggaran Ter hadap Kinerja Manajerial

Partisipasi penyusunan anggaran merupakan pendekatan yang secara umum dapat meningkatkan kinerja manajerial yang pada akhirnya dapat meningkatkan efektivitas perusahaan. Menurut Milani (1975) dalam (Wahyudin Nor, 2007) bahwa penyusunan anggaran secara partisipatif diharapkan dapat meningkatkan kinerja manajer, yaitu ketika suatu tujuan dirancang dan secara partisipasi disetujui maka karyawan akan menginternalisasikan tujuan yang ditetapkan dan memiliki rasa tanggung jawab pribadi untuk mencapainya, karena mereka ikut terlibat dalam penyusunan anggaran.

Folger, 1983 dalam Arief Wasisto dan Mahfud Sholihin, 2004:9). Semua kelebihan partisipasi ini pada akhirnya akan meningkatkan kinerja.

2.2.5.2 Pengaruh Partisipasi Penyusunan Anggaran dengan Peningkatan Kinerja Manajerial

Anggaran yang telah disusun memiliki peranan sebagai perencanaan dan sebagai kriteria kinerja, yaitu anggaran dipakai sebagai suatu sistem pengendalian untuk mengukur kinerja manajerial (Schiff dan Lewin, 1970 dalam Kirby, 1994).

Dalam organisasi sektor publik, partisipasi anggaran dan pengukuran kinerja tidak sebatas pada masalah pemakaian anggaran, namun pengukuran kinerja mencakup berbagai aspek yang dapat memberikan informasi yang efisien dan efektif dalam mencapai hasil yang diinginkan kinerja. Aspek-aspek yang dapat memberikan informasi yang efektif dan efisien seperti masukan, kualitas, keluaran, hasil dan efisiensi. Dalam hal ini penyusunan anggaran digunakan dalam pendektan kinerja, maka setiap alokasi biaya yang direncanakan harus dikaitkan dengan tingkat pelayanan atau hasil yang diharapkan tercapai. Kinerja pemerintah daerah dapat diukur melalui evaluasi terhadap pelaksanaan anggaran (Kepmendagri No.13 Tahun 2006).

31

perlu melibatkan bawahan (aparat pemerintah daerah). Sehingga partisipasi anggaran dapat dinilai sebagai pendekatan aparat pemerintah daerah yang dapat meningkatkan kinerja setiap aggota organisasi sebagai individual karena dengan adanya partisipasi dalam penyusunan anggaran diharapkan setiap aparat pemerintah daerah mampu meningkatkan kinerjanya sesuai dengan target yang telah ditetapkan sebelumnya.

Menurut Muthaher (2007) dalam penelitiannya menemukan hubungan positif dan signifikan antara partisipasi penganggaran dengan kinerjann aparat pemerintah daerah. Namun demikian hasil penelitian Arifah (2009) menunjukkan bahwa terjadi hubungan yang tidak signifikan antara partisipasi dalam penyusunan anggaran dengan kinerja manajerial aparat pemerintah daerah. Sesuai dengan hasil penelitian yang telah dilakukan maka penelitian ini dimaksudkan untuk menguji kembali pengaruh partisipasin penyusunan anggaran terhadap peningkatan kinerja aparat pemerintah daerah.

2.2.5.3 Pengaruh Komitmen Organisasi terhadap Peningkatan Kinerja Manajerial

berusaha menjadikan organisasi lebih baik. Komitmen organisasi yang rendah akan membuat individu untuk berbuat untuk kepentingan pribadinya. Selain itu, komitmen organisasi dapat merupakan alat bantu psikologis dalam menjalankan organisasinya untuk pencapaian kinerja yang diharapkan (Nouri dan Parker, 1996); McClurg, 1999; Chong dan Chong, 2002; Wentzel, 2002). Komitmen organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula (Randall, 1990 dalam Nouri dan Parker, 1998).

Berdasarkan hasil penelitian yang berkaitan dengan komitmen organisasi, ditentukan bahwa komitmen organisasi mempunyai pengaruh positif terhadap peningakatan kinerja manajerial aparat daerah.

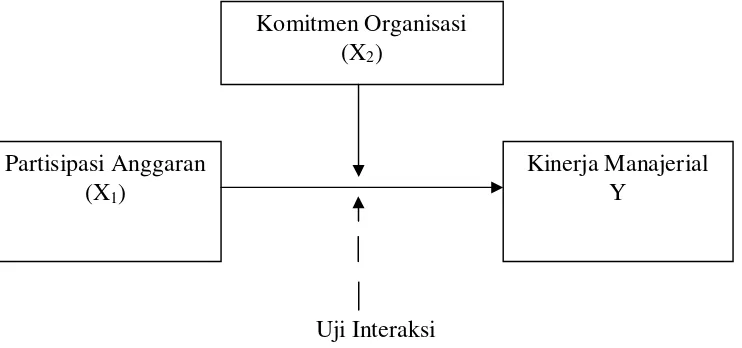

2.3Kerangka Pemikiran

33

Gambar 1.1 : Diagr am Kerangka Pikir

Uji Interaksi

2.4Hipotesis

Berdasarkan latar belakang, rumusan masalah, tujuan penelitian dan landasan teori, maka hepotesis yang dapat diajukan dalam penelitian ini adalah sebagai berikut:

“Bahwa ada pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dan komitmen organisasi sebagai variabel moderating memperkuat pengaruh antara partisipasi penyusunan anggaran terhadap kinerja manajerial pada dinas koperasi dan UMKM Provinsi Jawa Timur”

Partisipasi Anggaran (X1)

Komitmen Organisasi (X2)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional variabel adalah suatu definisi yang diberikan kepada variabel, dengan tujuan memberikan arti atau menspesifikasikannya. Dalam penelitian ini definisi operasional variabel yag dimaksud adalah sebagai berikut. a. Variabel bebas yaitu partisipasi penyusunan anggaran (X1)

Partisipasi penyusunan anggaran dalam penelitian ini diproksikan dengan lima pertanyaan yang terdapat dalam instrumen yang dikembangkan oleh Kenis (1979) dan Muslimah (1998) dalam Supriyono (2004). Responden diminta menilai partisipasi dirinya dalam penyusunan anggaran tahun 2012 dengan memberi nilai dari skala 1 sampai dengan 5.

b. Variabel moderating yaitukomitmen organisasi (X2)

Komitmen organisasi dalam penelitian ini diproksikan dengan Sembilan pertanyaan yang terdapat dalam instrumen yang dikembangkan oleh Mowday et al., (1979) dalam Supriyono (2004). Pertanyaan tersebut menggambarkan persepsi terhadap komitmen organisasi yang dimiliki responden selama tahun 2009. Setiap pertanyaan memiliki nilai dari 1 sampai dengan 5.

c. Variabel terikat yaitu kinerja manajerial (Y)

35

investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi dan perwakilan dan penilaian kinerja secara menyeluruh. Instrumen yang digunakan untuk mengukur variabel ini adalah instrumen yang dikembangkan oleh Mahoney et al., (1963) dalam Supriyono (2004). Instrumen ini berupa sembilan pertanyaan dengan nilai dari 1 sampai dengan 5. Responden diminta menilai kinerjanya sendiri pada tahun 2012 (self rating).

3.1.2. Pengukur an Variabel

Data atas penilaian variabel diperoleh dari data primer yaitu melalui penyebaran kuesionare kepada Manajerial dinas koperasi dan UMKM Provinsi Jawa Timur. Kuisionare yang dibagikan akan menghasilkan data ordinal dengan menggunakan skala Likert. Setiap item isntrumen yang menggunakan skala Likert mempunyai gradasi dari sangat positif ke sangat negatif. Untuk keperluan analisi kuantitatif

Indikator yang digunakan dalam mengukur variabel dalam penelitian ini adalah :

1. Kinerja manajerial (Y)

dengan skala interval, sedangkan teknik pengukurannya menggunakan semantik diferensial yang berskala 7 poin dengan pola sebagai berikut :

1 2 3 4 5 6 7

Netral Setuju Sangat Setuju

Sangat Setuju Sekali

Instrumen ini menggunakan skala rendah (1) untuk menunjukkan iklim kerja yang rendah dan skala tinggi (7) untuk menunjukkan iklim kerja yang tinggi.

2. Partisipasi Penyusunan Anggaran(X1).

Variabel ini diukur dengan 9 item pertanyaan sehingga menghasilkan data berskala interval. Kejelasan sasaran anggaran dalam pengukuran menggunakan skala tujuh poin, dengan perincian skor rendah (poin 1) menunjukan rendahnya kejelasan sasaran anggaran, sedangkan skor tinggi (poin 7) menunjukan tingginya kejelasan sasaran anggaran.

37

Netral Setuju Sangat Setuju

Sangat Setuju Sekali

Instrumen ini menggunakan skala rendah (1) untuk menunjukkan iklim kerja yang rendah dan skala tinggi (7) untuk menunjukkan iklim kerja yang tinggi.

3. Komitmen Or ganisasi (X2).

Variabel ini diukur dengan 9 item pertanyaan sehingga menghasilkan data berskala interval. Dalam analisa penelitian ini, skor rendah (poin 1) menunjukan rendahnya Komitmen Organisasi, sedangkan skor tinggi (poin 7) menunjukkan tingginya Komitmen Organisasi.

Pengukuran variabel ini dengan skala interval, sedangkan teknik pengukurannya menggunakan semantik diferensial yang berskala 7 poin dengan pola sebagai berikut :

1 2 3 4 5 6 7

Netral Setuju Sangat Setuju

Instrumen ini menggunakan skala rendah (1) untuk menunjukkan iklim kerja yang rendah dan skala tinggi (7) untuk menunjukkan iklim kerja yang tinggi.

3.2. Tekhnik Penentuan Sampel 3.2.1 Populasi

Menurut Sugiyono (2011:80) populasi adalah wilayah generalisasi yang terdiri atas subyek/obyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya. Berdasarkan pengertian tersebut, populasi dalam penelitian ini adalah seluruh manajerial bagian yang berpartisipasi dalam penyusunan anggaran di Dinas Koperasi dan UMKM Provinsi Jawa Timur yang berjumlah 140 orang,Alasan dipilihnya populasi dan lokasi penelitian tersebut adalah ingin mengetahui sejauh mana tingkat partisipasi anggaran manajerial di dinas Koperasi Dan UMKM Provinsi Jawa Timur

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.(Sugiyono,2011:81). Teknik pengambilan sample yang digunakan adalah purposive sample.Kriteria sampel yang digunakan dalam penelitian ini adalah

39

keseluruhan dengan melakukan pengujian terhadappartisipasi penyusunan anggaran terhdap kinerja manajerial dan komitmen organisasi.jumlah sample yaitu 30 diambil dari kasi(kepala seksi) dan staff bagian-bagian yang mempunyai wewenang dan tugas di dinas Koperasi dan UMKM yang berpartisipasi dalam penyusunan anggaran.

3.3. Tekhnik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer berupa data dari hasil pengisian kuesioner yang dibagikan kepada responden, yaitu para manajerial di Dinas Koperasi dan UMKM Provinsi Provinsi Jawa Timur. Selain hasil kuesioner, data primer juga di dapat dari hasil wawancara pada para manajerial bagian keuangan di Dinas Koperasi dan UMKM Provinsi Jawa Timur di Surabaya.

3.3.2. Sumber Data

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh peneliti meliputi : 1. Kuesioner

Serangkaian pertanyaan yang disusun secara sistematis, kemudian disebar untuk diisi oleh para responden, yaitu pegawai yang bekerja pada Dinas Tenaga Kerja, Transmigrasi, dan Kependudukan bagian keuangan Pemprov Jatim.

2. Observasi

Observasi adalah mengadakan pengamatan secara langsung kepada objek yang akan diteliti.

3.4. Teknik Analisis Data dan Uji Hipotesis 3.4.1. Teknik Analisis Data

3.4.1.1. Uji Pendahuluan

41

a. UjiValiditas

Menurut Ghozali (2006;45) uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Data kriteria pengujian sebagai berikut :

a. Jika nilai-nilai probabilitasnya lebih kecil dari 5% berarti pernyataan valid.

b. Jika nilai probabilitasnya lebih besar dari 5% berarti pernyataan tidak valid.

b. Pengujian Reliabilitas

c. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu datamengikuti sebaran normal atau tidak. Untuk mengetahui apakah datatersebut mengikuti sebaran normal dapat dilaukan berbagai metode diantaranya metode Kolmogorov Smirnov (Sumarsono, 2004 : 40).

Pedoman dalam pengambilan keputusan apakah sebuah distribusi data mengikuti data distribusi normal, yaitu :

- Jika signifikasi atau nilai probabilitasnya lebih kecil dari 5%, maka distribusi adalah tidak normal.

- Jika signifikasi atau nilai probabilitasnya lebih besar dari 5%, maka distribusi adalah normal.

3.4.1.2. Uji Asumsi Klasik

43

Science ) versi 15.0. Uji autokorelasi tidak dilakukan karena data yang digunakan

tidak berbentuk deret waktu, sebab autokorelasi sering terjadi pada sampel dengan data deret waktu.

1. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Ghozali (2006:91) Model regresi yang baik seharusnya tidak terjadi korelasi di antara variable independen. multikolinearitas dapat dilihat dari nilai toleraPPPnce dan variance inflation factor (VIF), jika nilai tolerance lebih besar dari 0,1 dan VIFkurang dari 10, maka dikatakan tidak ada multikolinearitas.

2. Uji Heteroskedastisitas

Adalah suatu pengujian untuk mengetahui apakah variabel-variabel yang dioperasikan telah memiliki varian yang sama (homogen) atau sebaliknya (heterogen). Untuk mendeteksi ada atau tidaknya heteroskedastisitas digunakan metode Glejser. Metode Glejser digunakan untuk mendeteksi ada atau tidaknya heteroskedastisitas. Metode ini dilakukan dengan meregresikan nilai absolut residual terhadap variabel bebas. Model regresi tidak mengandung heteroskedastisitas apabila nilai signifikansi variabel bebasnya terhadap nilai absolut residual lebih besar dari α=0,05 (Ghozali, 2006:105).

3. Uji Autokorelasi

Watson di bawah -2 berarti ada autokorelasi positif, sedangkan di antara -2 sampai +2 berarti tidak ada korelasi. Jika di atas +2 berarti ada autokorelasi negatif (Santoso (2000: 218-219) dalam Morinda G.R dan Zulfikar (2005)).

3.4.1.3.Analisis Regr esi

Tahap pertama, untuk melihat besar kecilnya pengaruh antara variabel Partisipasi Penyusunan Anggaran (X1) terhadap variabel Kinerja Manajer (Y) dengan menggunakan persamaan regresi linier sederhana. Persamaan regresi linier sederhana dapat dinyatakan sebagai berikut :

Y = a+ β1.X1+ e

Tahap Kedua, meregresikan antara Partisipasi Penyusunan Anggaran (X1) terhadap Kinerja Manajerial dengan Komitmen Organisasi Sebagai Variabel Moderating . Caranya adalah dengan menggunakan uji Uji Interaksi sering disebut dengan Moderated Regression Analysis (MRA). Merupakan aplikasi khusus regresi linier berganda dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen).persamaan rumus yaitu :

Y= a+β1X1+β2X2+β3X1X2+ e Keterangan:

45

X2 = Komitmen Organisasi

β1 = Koefisien dari partisipasi anggaran

β2 = Koefisien dari partisipasi anggaran dan komitmen organisasi

β3 = koefisien regresi interaksi partisipasi penyusunan anggaran dan komitmen organisasi sebagai variable moderating

e = nilai residu

Uji interaksi dilakukan dengan cara mengalikan dua atau lebih variabel bebasnya.. Jika hasil perkalian dua varibel bebas tersebut signifikan maka variabel tersebut memoderasi hubungan antara variabel bebas dan variabel tergantungnya.

3.4.2. Uji Hipotesis

Hipotesis yang terdapat pada penelitian ini akan melalui beberapa pengujian,yaitu :

1.Uji F

Uji f dipergunakan untuk mengetahui kecocokan model regresi variabel bebas X1 dan X2 terhadap variabel terikat Y.

a. Menentukan hipotesis nihil dan hipotesis alternative

Ho : bi = 0 (mosel regresi yang dihasilkan tidak cocok untuk mengetahui pengaruh variabel bebas terhadap variabel terikat)

Hi : bi = ( model regresi yang dihasilkan cocok utuk mengetahui pengaruh variabel bebas terhadap variabel terikat)

F hitung = R2 / k (1-R2)/(n-k-1) Diterima:

R2 : koefisien determinasi atau koefisien korelasi berganda n : jumlah pengamatan

k : jumlah data

d. Menentukan krieria daerah penerimaan dan penolakan Ho

- Apabila probalitas (sig) < 0,05 maka H0 diterima dan H1 ditolak. - Apabila probalitas (sig) > 0,05 maka H0 ditolak dan H1 diterima. 2. Uji par sial (uji t)

a. Menentukan hipotesis nihil dan hipotesis alternatf

Ho : b1 = b2 = 0 (variabel bebas (X) tidak berpengaruh terhadap variabel terikat (Y))

Hi : b1 = b2 = 0 ( variabel bebas (X) berpengaruh terhadap variabel Terikat (Y))

b. Menetukan Tingkat signifikan yaitu sebesar 5% c. Menetukan nilai t hitung

T hitung = βi Se(βi) Dimana:

βi : kefesien regresi

Se : standart Error

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Organisasi Dinas Koperasi dan UMKM Provinsi J awa Timur Pada tahun 1945-1966 masa orde lama dinas koperasi danUMKM

48

4.1.3. Visi/Misi Dinas Koperasi dan UMKM Prov. J awa Timur

VISI : Terdepan dalam pemberdayaan Koperasi Usaha Mikro Kecil dan Menengah (KUMKM) yang mandiri dan berdaya saing di Jawa Timur MISI :

1. Meningkatkan profesionalisme aparatur dalam mewujudkan pelayanan publik dalam pemberdayaan KUMKM.

2. Melaksanakan pemberdayaan organisasi dan tata laksana koperasi seara profesional didukung dengan penyuluhan, advokasi, hukum dan pengawasan yang baik menuju koperasi yang berakuntabilitas.

3. Meningkatkan pangsa usaha koperasi yang mandiri dan berdaya saing.

4. Meningkatkan kinerja KSP/USP – koperasi yang sehat dalam upaya meningkatkan kesejahteraan anggota.

5. Mewujudkan UMKM yang mandiri dan berdaya saing.

6. Meningkatkan profesionalisme SDM dalam merancang dan mengembangkan model pendidikan dan pelatihan.

4.1.4. Pelayanan Publik Dinas Koperasi dan UMKM Pr ovinsi J awa Timur 1. Layanan Pengaduan

2. Pengesahan akta pendirian Koperasi/Badan Hukum Koperasi 3. Pengesahan perubahan anggaran dasar Koperas

4. Pembubaran Koperasi

5. Pembukaan Kantor cabang Koperasi

50

8. Layanan pengambangan jaringan usaha melalui pameran produk unggulan Koperasi

9. Layanan pengambangan jaringan usaha koperasi melalui misi dagang

10. Fasilitasi Perkuatan pengembangan di UMKM melalui program dengan dana bergulir

11. Klinik UKM

12. Layanan pemasaran melalui pameran produk unggulan Koperasi

13. Fasilitasi Perkuatan usaha KSP/USP koperasi melalui program dengan dana bergulir

14. Peneliaian kesehatan KSP/USP koperasi.

4.1.5. Kode Etik dan Motto Pelayanan Publik Dinas Koperasi dan UMKM Pr ov.J atim

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 42 Tahun 2004 tentang Pembinaan Jiwa Korps dan Kode Etik Manajerial Negeri Sipil, dimana pembinaan jiwa korps Manajerial Negeri Sipil berorientasi pada Peningkatan Pelayanan Publik yang didasari etos kerja aparatur. Untuk implementasi peraturan tersebut diatas, Pejabat Pembina Kemanajerialan masing – masing instansi dapat menetapkan kode etik instansi.

Adapun Kode Etik dan Motto dari Dinas Koperasi dan UMKM Provinsi Jawa Timur antara lain :

1. Taat pada peraturan perundang – undangan yang berlaku dalam melaksanakan tugas.

2. Membangun Etos Kerja untuk meningkatkan kinerja lembaga.

3. Memberikan pelayanan secara cepat, tepat, terbuka dan adil serta tidak diskriminatif.

4. Menghindari konflik kepentingan pribadi, kelompok dan golongan. 5. Memelihara persatuan dan kesatuan sesama manajerial.

b. Motto Pelayanan Publik “KAMI MELAYANI DENGAN EMPATI“

4.1.6. Tugas Pokok Dinas Koperasi dan UMKM Provinsi J atim

Dinas Koperasi dan UMKM, mempunyai tugas melaksanakan urusan pemerintah daerah berdasarkan asas otonomi dan tugas pembantuan di bidang Koperasi dan UMKM.

Dalam melaksanakan tugas, Dinas Koperasi dan UMKM menyelenggarakan fungsi sebagai berikut :

1. Perumusan kebijaksanaan teknis di bidang Koperasi dan UMKM.

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang Koperasi dan UMKM.

52

4.1.7. Fungsi Dinas Koperasi dan UMKM Provinsi J atim

Pelaksanaan pembinaaan kewenangan di bidang Koperasi yang ditetapkan oleh Gubernur ;

1. Pelaksanaan sinkronisasi penyusunan rencana dan program pembangunan Koperasi atas dasar keterpaduan kebijaksanaan Pemerintah

2. Penyuluhan dan Bimbingan dalam melaksanakan kegiatan Koperasi

3. Penyelenggaraan bimbingan teknis pelaksanaan program Sektoral di bidang Koperasi Promosi

4. Pengelolaan Administrasi umum 5. Pengelolaan UPTD dan

6. Pembinaan dan Bimbingan Kelompok Jabatan Fungsional

4.2. Deskr ipsi Hasil Penelitian

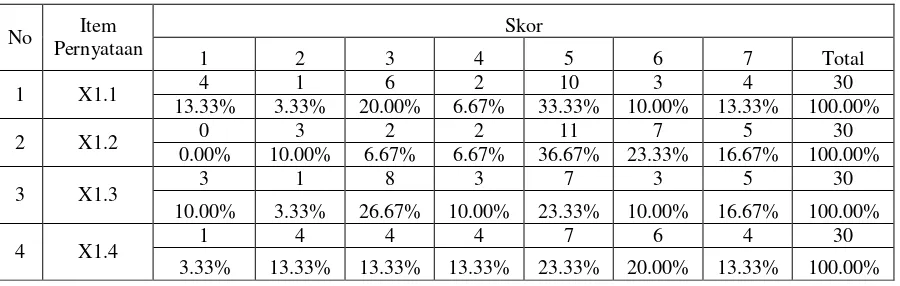

4.2.1. Distribusi Fr ekuensi Variabel Penelitian 4.2.1.1. Partisipasi Penyusunan Anggaran (X1)

Variabel partisipasi penyusunan anggaran terdiri dari enam item pernyataan. Berikut ini distribusi frekuensi variabel partisipasi penyusunan anggaran:

Tabel 4.1 : Distribusi Frekuensi Variabel Partisipasi Penyusunan Anggaran

5 X1.5 0 0 6 3 13 2 6 30 59,44% responden cenderung menyetujui uraian pernyataan, dimana 30% responden menjawab skor 5; 15% responden menjawab skor 6 dan 14,44% responden menjawab skor 7. Hal ini berarti sebagian besar responden menyatakan bahwa responden telah ikut berpartisipasi secara aktif dalam penyusunan anggaran. Sedangkan sisanya yaitu 13,33% responden menjawab skor 4 (netral) dan 27,23% responden cenderung tidak menyetujui item pernyataan, dimana 6,11% responden menjawab skor 1; 5,56% responden menjawab skor 2 dan 15,56% responden menjawab skor 3.

4.2.1.2. Komitmen Or ganisasi (X2)

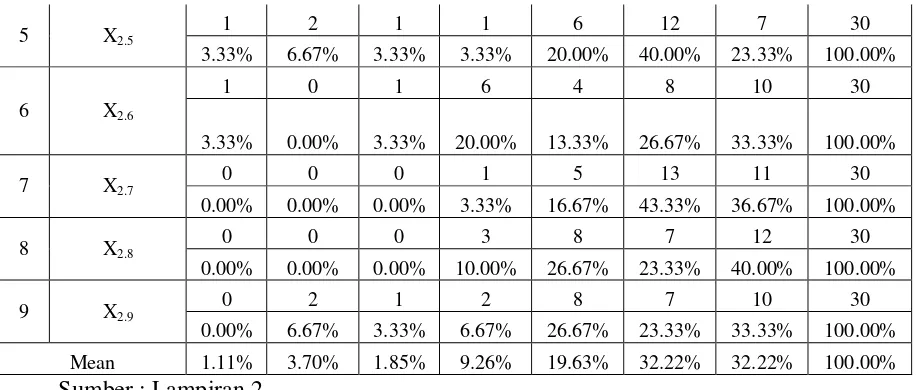

Variabel komitmen organisasi terdiri dari sembilan item pernyataan. Berikut ini distribusi frekuensi variabel komitmen organisasi :

Tabel 4.2 :Distribusi Frekuensi Variabel Komitmen Organisasi

54 84,07% responden menyetujui item pernyataan, dimana 19,63% responden menjawab skor 5; 32,22% responden menjawab skor 6 dan 32,22% responden menjawab skor 7. Hal ini berarti sebagian besar responden menyatakan bahwa komitmen organisasi para manajerial terhadap instansi atau organisasi sangat tinggi.Sedangkan sisanya yaitu 9,26% responden menjawab skor 4 (netral) dan 6,67% responden cenderung tidak menyetujui atau kurang memiliki komitmen yang tinggi dalam kinerja.

4.2.1.3. Distribusi Fr ekuensi Variabel Kinerja Manajer ial (Y)

Variabel kinerja manajerial terdiri dari sembilan item pernyataan. Berikut ini distribusi frekuensi variabel kinerja manajerial :

Tabel 4.3 :Distribusi Frekuensi Variabel Kinerja Manajerial

2 Y2 0 1 2 1 7 11 8 30 82,59% responden cenderung menyetujui item pernyataan, dimana 22,96% responden menjawab skor 5; 32,59% responden menjawab skor 6 dan 27,04% responden menjawab skor 7. Hal ini berarti sebagian besar responden menyatakan bahwa responden memiliki kinerja manajerial yang sangat tinggi. Sedangkan sisanya yaitu 4,81% responden menjawab skor 4 (netral) dan 12,6% responden cenderung tidak menyetujui atau kurang memiliki kinerja manajerial yang baik.

4.2.2. Uji Validitas

56

1. Hasil Uji Validitas Variabel Partisipasi Penyusunan Anggaran (X1)

Adapun hasil uji validitas pada variabel partisipasi penyusunan anggaranadalah sebagai berikut :

Tabel 4.4 : Hasil Uji Validitas Variabel Partisipasi Penyusunan Anggaran (X1)

No. Item butir pertanyaan pada variabel partisipasi penyusunan anggaran adalah valid, karena nilai corrected item total correlation (rhitung) yang dihasilkan lebih dari 0,30.

2. Hasil Uji Validitas Variabel Komitmen Or ganisasi (X2)

Adapun hasil uji validitas pada variabel komitmen organisasi adalah sebagai berikut :

Tabel 4.5 : Hasil Uji Validitas Variabel Komitmen Organisasi (X2) No. Item pertanyaan Corrected Item

Sumber : Lampiran 4

Berdasarkan tabel 4.5 diatas dapat dijelaskan bahwa seluruh item atau butir pertanyaan pada variabel komitmen organisasi adalah valid, karena nilai corrected item total correlation (rhitung) yang dihasilkan lebih dari 0,30.

3. Hasil Uji Validitas Variabel Kinerja Manajerial (Y)

Adapun hasil uji validitas pada variabel kinerja manajerial adalah sebagai berikut :

Tabel 4.6 : Hasil Uji Validitas Variabel Kinerja Manajerial (Y)

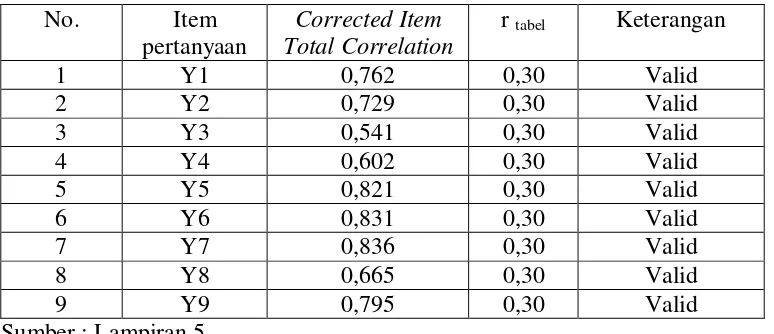

No. Item butir pertanyaan pada variabel kinerja manajerial adalah valid, karena nilai corrected item total correlation (rhitung) yang dihasilkan lebih dari 0,30.

4.2.3. Uji Reliabilitas

58

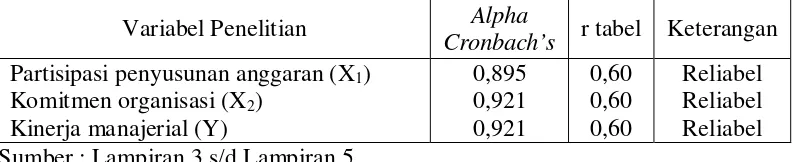

digunakan dikatakan reliabel. Berikut ini hasil uji reliabilitas pada masing-masing variabel penelitian :

Tabel 4.7 : Hasil Uji Reliabilitas

Variabel Penelitian Alpha

Cronbach’s r tabel Keterangan Partisipasi penyusunan anggaran (X1) Sumber : Lampiran 3 s/d Lampiran 5

Berdasarkan tabel di atas dapat ditunjukkan bahwa variabel penelitian yaitu partisipasi penyusunan anggaran (X1), komitmen organisasi (X2) dan kinerja manajerial (Y) adalah reliabel, karena nilai alpha cronbach’s untuk masing-masing variabelyang dihasilkan lebih dari 0,60.

4.3. Analisis Hasil Penelitian 4.3.1. Uji Normalitas

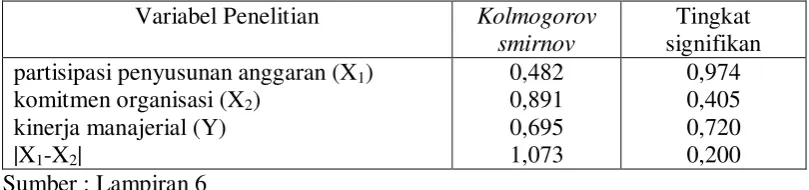

Uji normalitas adalah pengujian yang bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak.Pengujian normalitas distribusi data dilakukan dengan menggunakan uji Kolmogorov Smirnov. Data dikatakan berdistribusi normal jika koefisien Asymp.sig (2 tailed) lebih besar dari α= 0,05. Berikut ini hasil uji normalitas pada variabel partisipasi penyusunan anggaran (X1), komitmen organisasi (X2), kinerja manajerial (Y), dan interaksi antara partisipasi penyusunan anggaran dengan komitmen organisasi (|X1-X2|) :

Variabel Penelitian Kolmogorov smirnov

Tingkat signifikan partisipasi penyusunan anggaran (X1)

komitmen organisasi (X2) kinerja manajerial (Y)

Berdasarkan tabel di atas menunjukkan bahwa variabel partisipasi penyusunan anggaran (X1), komitmen organisasi (X2), kinerja manajerial (Y), dan interaksi antara partisipasi penyusunan anggaran dengan komitmen organisasi (|X1-X2|) adalah berdistribusi normal, karena tingkat signifikan yang dihasilkan lebih dari 5%.

4.3.2. Analisis Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial

Model analisis regresi linier sederhana yang berguna untuk mengetahui terdapat atau tidaknya pengaruh partisipasi penyusunan anggaran (X1) terhadap kinerja manajerial (Y). Berikut adalah hasil analisis regresi linier sederhana :

Tabel 4.9 : Hasil Analisis Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial

Variabel bebas Koefisien regresi R2 R

Konstanta

Partisipasi Penyusunan Anggaran (X1)

3,434 0,442

0,251 0,501 Sumber : Lampiran 7

60

Persamaan regresi linier sederhana tersebut menunjukkan bahwa nilai konstanta yang dihasilkan sebesar 3,434 yang berarti apabila partisipasi penyusunan anggaran adalah konstan, maka nilai dari kinerja manajerialakan mengalami kenaikan sebesar 3,434.

Koefisien regresi pada variabel partisipasi penyusunan anggaran (b1) bertanda "positif" yaitu sebesar 0,442 yang artinya jika partisipasi penyusunan anggaran naik satu satuan, maka kinerja manajerial akan naik sebesar 0,442 satuan.

2. Nilai R2 dan R

Nilai R2 yang dihasilkan sebesar 0,251 yang berarti bahwa tingkat pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial yaitu hanya sebesar 25,1%, sedangkan sebesar 74,9% dipengaruhi oleh variabel lainnya.

Nilai korelasi (R) yang dihasilkan sebesar 0,501 yang menunjukkan partisipasi penyusunan anggaran memiliki korelasi ganda yang cukup kuat dengan kinerja manajerial yaitu sebesar 50,10%.

3. Hasil Uji t

Berikut hasil uji t yang bertujuan untuk mengetahui pengaruh partisipasi penyusunan anggaranterhadap kinerja manajerial :

Tabel 4.10 :Hasil Uji t

Variabel Bebas thitung Sig