SKRIPSI

PENGARUH LIKUIDITAS, LEVERAGE, PROFITABILITAS, RISIKO SISTEMATIS TERHADAP RETURN SAHAM PADA PERUSAHAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2014 - 2018

OLEH ALAM AGUS

170521064

PROGRAM STUDI S-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2019

ABSTRAK

PENGARUH LIKUIDITAS, LEVERAGE, PROFITABILITAS DAN RISIKO SISTEMATIS TERHADAP RETURN SAHAM PADA

PERUSAHANPERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh faktor fundamental berupa rasio keuangan, Current Ratio (CR), Debt to Equity Ratio (DER), Return on Equity (ROE) dan risiko sistematis terhadap return saham pada perusahaan perusahan perbankan yang terdaftar di Bursa Efek Indonesia. Masa penelitian ini selama tahun 2014 – 2018. Sampel yang digunakan adalah sebanyak 23 perusahaan yang termasuk dalam saham perusahan perbankan yang terdaftar di Bursa Efek Indonesia. Metode analisis data yang digunakan adalah metode statistik deskriptif dan metode regresi linier berganda data panel. Hasil penelitian ini menunjukkan bahwa secara serempak, Current Ratio (CR), Debt to Equity Ratio (DER), Return On Equity (ROE) dan risiko sistematis berpengaruh signifikan terhadap return saham. Sedangkan secara parsial Current Ratio (CR) dan Debt to Equity Ratio (DER) berpengaruh positif dan signifikan, Return on Equity (ROE) dan risiko sistematis berpengaruh positif dan tidak signifikan, terhadap return saham pada perusahaan yang terdaftar dalam di Bursa Efek Indonesia periode 2014-2018.

Kata Kunci: Current Ratio (CR), Debt to Equity Ratio (DER), Return on

Equity (ROE), Risiko Sistematis, Return Saham

ABSTRACT

ANALYSIS THE INFLUENCE OF FUNDAMENTAL FACTORS AND SYSTEMATIC RISK ON STOCK RETURN OF

BANKING COMPANIESREGISTERED IN INDONESIAN STOCK EXCHANGE

This study aims to determine and analyze the influence of fundamental factors in the form of financial ratio, Current Ratio (CR), Debt to Equity Ratio (DER), Return On Equity (ROE) and systematic risk on stock return of banking companies registered in Indonesia Stock Exchange. The period of this research during 2014-2014. The samples used are 23 banking companies registered in Indonesia Stock Exchange. Data analysis method used is descriptive statistic method and multiple linear regression method of panel data. The results of this study indicate that simultaneously, Current Ratio (CR), Debt to Equity Ratio (DER), Return On Equity (ROE), and systematic risk significantly influence the stock return. While partially Current Ratio (CR) and Debt to Equity Ratio (DER) have positive and insignificant effect, Return On Equity (ROE) and systematic risk have positive and insignificant effect, on stock return of banking companies registered in Indonesia Stock Exchange period 2014-2018.

Keywords: Current Ratio (CR), Debt to Equity Ratio (DER), Return on

Equity (ROE), Risiko Sistematis, Return Saham

KATA PENGANTAR

Segala Puji dan Syukur peneliti panjatkan kehadirat Allah Subhanahu Wa Ta’ala atas segala rahmat dan karunia-Nya peneliti diberikan kesehatan sehingga peneliti dapat menyelesaikan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dengan judul “Pengaruh Likuiditas, Leverage, Profitabilitas dan Risiko Sistematis Terhadap Return Saham Pada Perusahan Perbankan Yang Terdaftar di Bursa Efek Indonesia periode 2014-2018”.

Selama penyusunan skripsi ini, peneliti telah banyak mendapat bantuan, bimbingan, motivasi, saran, kritik dan doa dari berbagai pihak. Skripsi ini peneliti persembahkan untuk ayahanda Irman Nasution dan ibunda tercinta Masnah Lubis yang tidak pernah berhenti untuk memberikan semangat, motivasi, nasehat, doa dan mencukupi segala kebutuhan materi dan non materi dalam proses pembuatan skripsi ini. Peneliti juga ingin menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, Selaku Dekan Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, M.Si, Bapak Doli Muhammad Ja’far Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Program Studi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Nisrul Irawati, MBA, selaku Dosen Pembimbing yang telah banyak

meluangkan waktu dalam memberikan bimbingan, arahan, bantuan, dan

motivasi kepada peneliti selama proses penyusunan skripsi ini.

4. Ibu Dr. Isfenti Sadalia, SE, ME, dan Bapak Dr. Syahyunan, SE, M.Si, selaku Dosen Penguji I dan Dosen Penguji II, yang telah banyak membantu saya, dalam memberikan bimbingan, arahan, bantuan dan motivasi kepada peneliti selama proses penyusunan skripsi ini.

5. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

7. Sahabat-sahabat peneliti, Fahri Azmi, Dirhansyah Siregar, Adhari Ismail, Aburizal Fiqri, Delvi Amelia, yang telah memberikan semangat dan motivasi dalam pembuatan skripsi ini.

9. Semua pihak tidak dapat disebutkan satu per satu.

Terimakasih untuk semuanya Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan pengetahuan yang dimiliki peneliti.

Akhir kata peneliti berharap semoga skripsi ini dapat bermanfaat bagi pihak- pihak yang membutuhkan.

Medan, Juli 2019 Peneliti

Alam Agus

170521064

DAFTAR ISI

Halaman

ABSTRAK i

ABSTRACT ii

KATA PENGANTAR iii

DAFTAR ISI iv

DAFTAR TABEL v

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vii

BAB I PENDAHULUAN 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 14

1.3 Tujuan Penelitian ... 14

1.4 Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA 16 1.1 LandasanTeori 16 2.1.1 Pasar modal 16 2.1.2 Saham 16 2.1.3 Analisis Fundamental Saham 18 2.1 Analisis Laporan Keuangan 22 2.3.1 Likuiditas 22 2.3.2 Leverage 24 2.3.3 Profitabilitas 25 2.2 Resiko Sistematis 25 2.3 Return Saham 29 2.4 Tinjauan Penelitian Terdahulu 30 2.5 Kerangka Konseptual ... 37

2.6 Hipotesis Penelitian ... 40

BAB III METODE PENELITIAN 41 3.1 Jenis Penelitian ... 41

3.2 Tempat dan Waktu Penelitian ... 41

3.3 Batasan Operasional ... 41

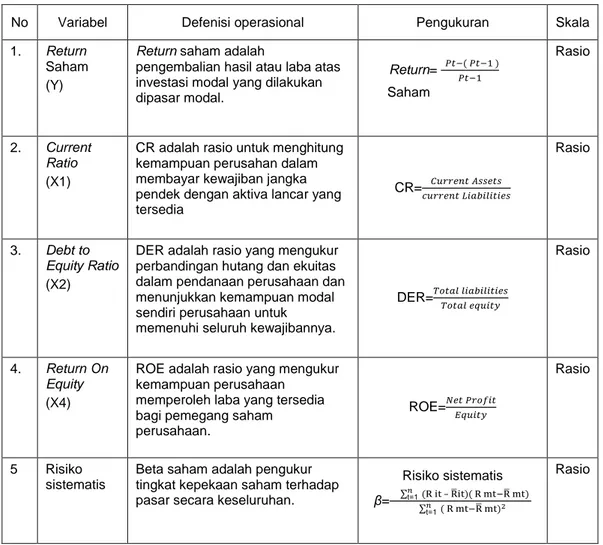

3.4 DefInisi Operasional ... 42

3.4.1 Variabel Dependen (Y) ... 42

3.4.2 Variabel Independen (X) ... 43

3.5 Populasi dan Sampel ... 47

3.6 Jenis Data ... 50

3.7 Metode Pengumpulan Data ... 50

3.8 Teknik Analisis Data ... 51

3.8.1 Analisis Statistik Deskriptif ... 51

3.8.2 Analisis Regresi Berganda Data Panel ... 51

3.8.3 Pemilihan Model Data Panel ... 53

3.9 Uji Asumsi Klasik... .. 54

3.9.1 Uji Normalitas ... 54

3.9.2 Uji Heteroskedastisitas ... 54

3.9.3 Uji Autokorelasi ... 55

3.9.4 Uji Multikolinearitas ... 56

3.10 Uji Hipotesis... . 57

3.10.1 Uji F (Uji Serempak) ... 57

3.10.2 Uji t (Uji Parsial) ... 57

3.11 Koefisien Determinasi (R2) ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 59

4.1 Gambaran Umum objek penelitian ... 59

4.2 Hasil Penelitian ... 60

4.2.1 Analisis Deskriptif ... 60

4.2.2 Analisis Berganda Data Panel ... 62

4.2.3 Pemilihan Model Data Panel ... 63

4.3 Hasil Uji Asumsi Klasik ... 66

4.3.1 Hasil Uji Normalitas ... 66

4.3.2 Hasil Uji Multikolinieritas ... 67

4.3.3 Hasil Uji Heteroskedastisitas ... 68

4.3.4 Hasil Uji Autokorelasi ... 69

4.4 Pengujian Hipotesis ... 69

4.4.1 Hasil Uji Secara Simultan (Uji-F) ... 70

4.4.2 Hasil Uji Secara Parsial (Uji-t) ... 70

4.5 Koefisien Determinasi ... 71

4.6 Pembahasan Hasil Penelitian ... 72

4.6.1 Pengaruh CR Terhadap Return Saham ... 72

4.6.2 Pengaruh DER Terhadap Return Saham ... 73

4.6.3 Pengaruh ROE Terhadap Return Saham ... 74

4.6.4 Pengaruh Risiko Sistematis terhadap Return saham ... 75

BAB V KESIMPULAN DAN SARAN 77 5.1 Kesimpulan ... 77

5.2 Saran ... 78

DAFTAR PUSTAKA 79

DAFTAR LAMPIRAN... 80

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Nilai CR, DER, ROE, 5 perusahan perbankan ... 8

2.1 Penelitan Terdahulu ... 33

3.1 Definisi Operasional ... 46

3.2 Kriteria Sampel ... 48

3.3 Profil Sampel Penelitian ... 49

4.1 Hasil analisis Deskriptif………... 60

4.2 Pengujian Common Effect Model ……….. .... 62

4.3 Pengujian Fixed Effect Model………. .... 63

4.4 Pengujian Rendom Effect Model………. ... 64

4.5 Pengujian Uji Chow………. ... 65

4.6 Pengujian Lagrange Multiplier………. ... 66

4.7 Pengujian Multikolinearitas………. ... 68

4.8 Pengujian Heteroskedastisitas……….. ... 68

4.9 Pengujian Autokorelasi……… ... 69

4.10 Pengujian Hipotesis……… ... 69

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1. Grafik Presentase Jumlah Investor... 2

1.2. Grafik Presentase Return Saham ... 5

1.3. Grafik Current Ratio... 9

1.4. Grafik Debt to Equity Ratio... 10

1.5. Grafik Return on Equity ... 11

1.6. Grafik Prensentase Risiko Sistematis... 13

1.7. Kerangka Konseptual... 39

1.8. Uji Normalitas... 67

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Sampel Penelitian 81

2 Data 23 Sampel Penelitian 82

3 Statistik Deskriptif 83

4 Uji Heteroskedastisitas 84

5 Fixed Effect Model 85

6 Random Effect Model 86

7 Uji Chow 87

8 UjI Housman 88

9 Uji Langrange Multiplier 89

10 Koefisien Determinasi 90

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Peningkatan pendapatan mempengaruhi perilaku masyarakat dalam memanfaatkan kondisi keuangannya. Setelah memenuhi kebutuhan dasarnya, ada motif spekulasi untuk berjaga-jaga atas jaminan hidupnya dikemudian hari.

Sebahagian orang memilih untuk menggunakan uangnya untuk membuka usaha, sebahagian orang lagi memiliki sarana baru untuk menginvestasikan uangnya.

Investasi merupakan suatu komitmen penempatan dana pada suatu atau beberapa objek investasi dengan harapan akan mendapatkan keuntungan di masa mendatang. Kegiatan investasi dilakukan dalam suatu wadah yang disebut dengan pasar modal. Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang (obligasi), ekuitas (saham), instrumen derivatif, maupun instrumen lainnya.

Di Indonesia pasar modal dikenal dengan sebutan Bursa Efek Indonesia

(BEI). Objek investasi atau instrumen investasi yang paling populer dan dikenal

luas di masyarakat adalah saham. Saham merupakan surat berharga atau sekuritas

(disebut juga dengan efek, istilah baku yang digunakan Undang-Undang Nomor 8

Tahun 1995 tentang Pasar Modal) yang menunjukkan kepemilikan seseorang atau

badan terhadap suatu perusahaan atau perseroan terbatas Pada tahun 2016, Bursa

Efek Indonesia (BEI) mulai mensosialisasikan dengan melakukan seminar dan

acara kegiatan investasi “Yuk Nabung Saham” guna mengajak masyarakat untuk

berinvestasi jangka panjang di pasar modal Indonesia.

Sosialisasi tersebut juga didukung oleh berbagai pihak seperti pemerintah dan Otoritas Jasa Keuangan (OJK). Hal ini bisa menjadi salah satu indikator bahwa semua pihak terkait serius ingin memompa semangat investasi dipasar modal Indonesia. Ini adalah kesempatan yang tepat bagi masyarakat sebagai calon investor potensial untuk berinvestasi di pasar modal Indonesia. Berikut ini adalah data jumlah investor di Indonesia dari tahun 2014 – 2018.

Sumber: www.ksei.co.id

Gambar 1.1

Data Jumlah Investor Indonesia

Peningkatan jumlah investor menunjukkan minat masyarakat Indonesia berinvestasi di pasar modal semakin tinggi, dari tahun 2014 – 2018 mengalami jumlah kenaikan yang signifikan. Sehingga perlu bagi para investor mengetahui beberapa informasi internal dan eksternal untuk membantu dalam pengambilan keputusan investasi.

Industri perbankan adalah salah satu industri yang ikut berperan serta dalam pasar modal, disamping industri lainnya seperti industri manufaktur,

320506 364465 434107

891070

1120000

0 200000 400000 600000 800000 1000000 1200000

2014 2015 2016 2017 2018

Jumlah Investor (orang)

pertanian, pertambangan, properti dan lain-lain. Menurut Antonio (2014) bank merupakan suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki dan (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit) serta sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran. Bank juga mempunyai peran pelaksana kebijakan moneter dan pencapai stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan, dan dapat dipertanggungjawabkan.

Penting bagi bank untuk senantiasa menjaga kinerja dengan baik, terutama menjaga tingkat profitabilitas yang tinggi, mampu membagikan dividen dengan baik, prosfek usaha yang selalu berkembang, dan dapat memenui ketentuan prudential banking regulation dengan baik. Apabila bank dapat menjaga kinerjanya dengan baik maka dapat meningkatkan nilai saham dipasar sekunder dan meningkatkan jumlah dana dari pihak ketiga. Kenaikan nilai saham dan dana dari pihak ketiga merupakan salah satu indikator naiknya kepercayaan masyarakat dalam melakukan investasi terhadap bank tersebut.

Fundamental bisnis perbankan adalah memperoleh keuntungan optimal dengan jalan memberikan jasa keuangan kepada masyarakat. Bagi pemilik saham menanamkan modalnya pada bank bertujuan untuk memperoleh penghasilan berupa deviden atau mendapatkan keuntungan dari peningkatan harga saham yang di miliki (return).

Salah satu faktor utama yang menjadi pertimbangan seseorang

melakukan investasi adalah tingkat return (pengembalian) yang akan diterima

dimasa mendatang. Menurut Tandelilin (2014) Return saham merupakan tingkat keuntungan yang di rasakan oleh pihak investor atas investasi yang telah di lakukan. Return yang ingin di peroleh investor berupa Expected Return, karena terdapat suatu ketidakpastian atau risiko yang harus di hadapi dalam investasinya. Setiap investasi baik jangka panjang maupun jangka pendek mempunyai tujuan utama untuk mendapatkan keuntungan yang di sebut Return. Return pada dasarnya di bagi menjadi dua jenis yaitu capital gain/loss dan Yield.

Capital gain/loss merupakan selisih dari harga investasi sekarang dengan harga periode yang lalu. Jika harga saham sekarang lebih tinggi dari harga saham periode lalu berarti menjadi keuntungan modal (capital gain) dan sebaliknya jika harga saham sekarang lebih rendah dari harga saham periode lalu berarti menjadi kerugian modal (Capital loss). Yield Merupakan presentase penerimaan kas periodik terhadapa harga invetasi. Keuntungan ini biasanya diterima dalam bentuk kas atau setara dengan kas sehingga dapat diuangkan dengan cepat.

Bagi investor yang mengharapkan expected return tentunya akan memperhatikan saham yang ingin atau sudah dibeli dipasar modal. Investor harus melakukan analisis dalam menentukan kapan melakukan pembelian harga saham dan penjualan harga saham. Investor harus mengetahui informasi secara fundamental dan teknikal.

Berikut adalah Grafik 1.2 menunjukkan pergerakan return saham pada 5

perusahan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2018.

Sumber: www.idx.co.id (olah data 2019)

Gambar 1.2

Return saham 5 perusahan perbankan tahun 2014-2018

Dari gambar 1.2 dapat dilihat dari 5 perusahan perbankan, return saham perusahan BNLI pada tahun 2018 sebesar 0, tanda negatif return saham menunjukkan harga saham pada periode sebelumnya lebih tinggi dari harga saham pada periode sesudahnya dan tanda positif menunjukkan harga saham pada periode sebelumnya lebih rendah dari harga saham pada periode sesudahnya.

Pergerakan return saham setiap perusahaan berfluktuasi dari tahun ke tahun sehingga menunjukkan bahwa perusahaan perusahaan tersebut memiliki harga saham yang fluktuatif. Salah satu dasar untuk memprediksi return saham, perlu informasi yang bersifat fundamental. Informasi yang bersifat fundamental tersebut diperlukan untuk mencermati kondisi perusahaan yang menerbitkan saham, kemudian akanmenggambarkan apakah saham yang diterbitkan layak atau tidak untuk di investasikan. Analisis faktor fundamental adalah metode analisis berdasarkan pada kinerja keuangan perusahaan yang pada prinsipnya digunakan

2014 2015 2016 2017 2018

BNLI 0.19 -0.37 -0.41 0.16 0

BNGA -0.09 -0.29 0.42 0.59 -0.32

BBCA 0.37 0.01 0.17 0.41 0.18

SDRA 0.29 -0.04 0.05 -0.18 -0.03

BDMN 0.2 -0.29 0.16 0.87 0.09

0.19

-0.37 -0.41

0.16 -0.09 0

-0.29

0.42

0.59

-0.32 0.37

0.01 0.17

0.41 0.29 0.18

-0.04 0.05

-0.18 -0.03

0.2

-0.29

0.16

0.87

0.09

-0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 1

RETURN

untuk mengetahui apakah suatu saham overvalued (mahal) atau undervalued (murah), berkinerja baik atau buruk, dan harganya berpotensi akan naik atau turun (Syahyunan, 2015). Semakin baik kinerja suatu perusahaan maka harga saham suatu perusahaan juga akan semakin tinggi. Harga saham yang tinggi maupun rendah menjadi pertimbangan bagi investor untuk menentukan keputusan investasi dengan harapan return yang sesuai dan risiko yang akan ditanggung.

Namun pergerakan harga saham yang bersifat fluktuatif akan mengakibatkan risiko yang tidak dapat dipastikan sehingga berdampak pada return yang diharapkan. Beberapa rasio keuangan yang dapat digunakan untuk memprediksi return saham antara lain likuiditas, leverage, profitabilitas.

Rasio Likuiditas digunakan sebagai indikator untuk mengukur kemampuan perusahaan dalam membayar semua kewajiban financial jangka pendek dengan aktiva lancar yang tersedia. Alat ukur Likuiditas yang digunakan dalam penelitian ini adalah current ratio (CR). Menurut Wira (2011) current ratio merupakan alat untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban finansial jangka pendeknya. Tingkat current ratio yang tinggi menunjukkan jaminan lebih baik atas utang jangka pendek, tetapi apabila terlalu tinggi berakibat pada modal kerja yang tidak efisien

.Hasil Penelitian oleh Sinaga (2013) dan Thamrin (2012) yang menyatakan bahwa Current Ratio berpengaruh terhadap return saham, sebaliknya hasil penelitian Prastowo (2012) menyatakan Current Ratio tidak berpengaruh signifikan terhadap return saham.

Rasio Leverage sering digunakan sebagai indikator untuk mengukur

kemampuan perusahaan untuk memenuhi kewajiban finansialnya (jangka panjang

dan jangka pendek). Rasio yang mengukur sampai sejauh mana aktiva perusahaan dibiayai oleh hutang. Alat ukur leverage yang digunakan dalam penelitian ini adalah debt to equity ratio (DER). Menurut Wira (2011) debt to equity ratio menunjukkan bagian dari setiap rupiah modal sendiri yang digunakan untuk jaminan keseluruhan total hutang. DER yang tinggi menunjukkan bahwa total hutang lebih besar dibandingkan modal sendiri. Hasil penelitian Thamrin (2012) dan Prastowo (2012) yang menyatakan DER berpengaruh terhadap return saham.

Tetapi sebaliknya, penelitian yang dilakukan Sitepu (2014) yang menyatakan DER tidak berpengaruh terhadap return saham.

Rasio Profitabilitas digunakan untuk mengetahui kemampuan

perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan

perusahaan oleh manajemen. Alat ukur profitabilitas yang digunakan dalam

penelitian ini adalah return on equity (ROE). Menurut Wira (2011) Return on

Equity (ROE) adalah untuk mengukur kemampuan perusahaan memperoleh

laba yang tersedia bagi pemegang saham perusahan. Return on Equity (ROE)

yang tinggi mencerminkan tingkat koefisien perusahaan dalam menggunakan

modal sendiri untuk menghasilkan keuntungan yang tinggi bagi perusahaan itu

sendiri dan juga bagi pemegang saham. Dalam perusahan perbankan

kemampuan menggunakan modal sendiri dan juga dana pihak ketiga

diharapkan mampu menghasilkan keuntungan yang lebih tinggi. Hasil

penelitian Sitepu (2014) dan Prastowo (2012) yang menyatakan bahwa ROE

berpengaruh terhadap return saham. Sebaliknya hasil penelitian Putra (2011)

menyatakan ROE tidak berpengaruh signifikan terhadap return saham.

Berikut ini adalah laporan keuangan pada beberapa perusahan perbankan yang terdaftar di bursa efek Indonesia tahun 2014-2018.

Tabel 1.1

Currenn ratio, Debt to equity ratio, Return on Equity Pada 5 Perusahan

Perbankan di BEI tahun 2014-2018

Emiten Tahun Current ratio (%) Debt to equity ratio (X) Return on equity (%)

BBCA

2014 1.16 6.06 21.19

2015 1.18 5.6 20.12

2016 1.2 4.97 18.3

2017 1.22 4.68 17.75

2018 1.22 4.53 12.88

BMRI

2014 1.13 6.65 19.7

2015 1.23 6.16 17.7

2016 1.25 5.38 9.55

2017 1.26 5.22 12.61

2018 1.27 5.09 13.98

BNGA

2014 1.13 7.2 8.24

2015 1.13 6.53 1.49

2016 1.18 5.95 6.09

2017 1.16 6.21 8.06

2018 1.17 7.8 9.1

SDRA

2014 1.31 3.21 3.54

2015 1.26 3.84 6.41

2016 1.24 4.13 7.02

2017 1.29 3.44 7.18

2018 1.28 3.51 6.12

BNLI

2014 1.1 9.84 9.28

2015 .1.11 8.71 1.31

2016 1.13 7.58 -33.61

2017 1.16 5.9 15.51

2018 1.16 6.14 2.27

Sumber: www.idx.co.id (olah data 2019)

Berdasarkan pada Tabel 1.1 maka dapat dilihat pergerakan setiap rasio dari

tahun ke tahun yang disajikan dalam grafik untuk masing-masing rasio

.Berikut

adalah tingkat current ratio dari 5 perusahan perbankan dari tahun 2014 – 2018.

Sumber: www.idx.xo.id (olah data 2019)

Gambar 1.3

Grafik persentase current ratio pada tahun 2014-2018

Berdasarkan grafik 1.3 menunjukkan current ratio perusahan BBCA, BMRI, BNLI, mengalami kenaikan dari tahun 2014 – 2018, ini menunjukkan kemampuan perusahan dalam membayar hutang jangka pendek selalu meningkat dari tahun ke tahun. Sedangkan pada perusahan BNGA terjadi penurunan dari tahun 2016 – 2018 dari 1.18 % menjadi 1.16%, 1.17%, ini menunjukkan kemampuan perusahan BNGA dalam membayar hutang jangka pendek menurun dari tahun 2016 – 2018. Perusahan SDRA juga mengalami penurunan current ratio dari tahun 2014 – 2015 dan 2017 – 2018, ini menunjukkan kemampuan perusahan SDRA tidak cukup baik dalam membayar hutang jangka pendek perusahan.

Berikut adalah tingkat debt to equity ratio pada 5 perusahan perbankan dari tahun 2014 – 2018.

2014 2015 2016 2017 2018

BBCA 1.16 1.18 1.2 1.22 1.22

BMRI 1.22 1.23 1.25 1.26 1.27

BNGA 1.13 1.13 1.18 1.16 1.17

SDRA 1.31 1.26 1.24 1.28 1.22

BNLI 1.1 1.11 1.13 1.16 1.16

1.31

1.26 1.24

1.28

1.22

0.95 1 1.05 1.1 1.15 1.2 1.25 1.3 1.35

BBCA BMRI BNGA SDRA BNLI

Sumber: www.idx.xo.id (olah data 2019)

Gambar 1.4

Grafik Debt to Equity Ratio pada tahun 2014 – 2018

Berdasarkan grafik 1.4 menunjukkan bahwa rasio debt to equity ratio pada perusahan BBCA, BMRI, mengalami penurunan dari tahun 2014 – 2018, ini menunujukkan kemampuan kedua bank selalu meningkat dalam mem bayar hutang jangka panjang dari total modal yang dimiliki oleh bank. Sedangkan Pada perusahan BNGA, SDRA, BNLI, terjadi penurunan dan juga kenaikan, pada perusahan BNLI dari tahun 2017 – 2018 terjadi kenaikan persentase nilai DER dari 5.9 (x) menjadi 10.02 (x), ini menujukkan keuangan bank tidak baik, dimana bank harus mengeluarkan 10.02 (x) modal yang dimiliki dalam membayar hutang jangka panjang perusahan. Pada Perusahan BNGA dan SDRA penurunan dan kenaikan nilai DER relatif stabil tidak terjadi penurunan dan kenaikan yang signifikan, ini berarti dari modal yang dimiliki perusahan, perusahan memiliki kemampuan dalam membayar hutang jangka panjang

2014 2015 2016 2017 2018

BBCA 6.06 5.6 4.97 4.68 4.53

BMRI 6.65 6.16 5.38 5.22 5.09

BNGA 7.2 7.53 5.95 6.21 7.8

SDRA 3.21 3.84 4.13 3.44 4.51

BNLI 9.84 8.71 7.58 5.9 6.14

6.06 5.6

4.97 4.68 4.53

6.65 6.16

5.38 5.22 5.09

7.2 7.53

5.95 6.21

7.8

3.21 3.84 4.13

3.44 4.51

9.84

8.71

7.58

5.9 6.14

0 2 4 6 8 10 12

BBCA BMRI BNGA SDRA BNLI

Berikut adalah Tingkat return on equity 5 perusahan perbankan periode tahun 2014-2018.

Sumber: www.idx.xo.id (olah data 2019)

Gambar 1.5

Grafik Presentase Return on equity tahun 2014 – 2018

Berdasarkan grafik 1.4 menunjukkan bahwa presentase return on equity tertinggi terjadi ditahun 2014 pada perusahan BBCA yaitu sebesar 21.19 % , ini berarti dari total modal yang dimilki BBCA, mampu menghasil kan keuntungan sebesar 21.19 %. Sedangkan persentase terendah terjadi pada perusahan BNLI dan BNGA, Pada perusahan BNLI ditahun 2016 persentase sebesar (-33.61 %), ini berarti dari total modal yang dimiliki perusahan, perusahan mengalami kerugian sebesar (-19.79 %). Pada perusahan BNGA ditahun 2015 persentase sebesar (1.49%) ini berarti dari total modal yang dimilki, BNLI mengalami keuntungan sebesar (1.49%).

Informasi penting lainnya yang menjadi pertimbangan untuk melakukan

2014 2015 2016 2017 2018

BBCA 21.19 20.12 18.3 17.75 12.88

BMRI 19.7 17.7 9.55 12.61 13.98

BNGA 8.24 1.49 6.09 8.06 9.1

SDRA 3.54 6.41 7.02 7.18 6.12

BNLI 9.28 1.31 -33.61 15.51 2.27

3.54 6.41 7.02 7.18 6.12

-40 -30 -20 -10 0 10 20 30

BBCA BMRI BNGA SDRA BNLI

investasi saham selain faktor fundamental untuk memprediksikan return saham, adalah risiko. Risiko merupakan faktor penting dalam pengambilan keputusan investasi

.Pada pasar modal dikenal dengan karakteristik “imbal hasil tinggi, risiko tinggi” (high risk high return). Artinya, saham merupakan surat berharga yang memberikan peluang keuntungan tinggi namun juga berpotensi risiko tinggi. Semakin besar tingkat pengembalian atau return yang diharapkan oleh seorang investor, maka semakin tinggi pula risiko yang akan ditanggung oleh investor.

Menurud Suad (2015) risiko sistematis adalah risiko atas perubahan dipasar secara keseluruhan. Risiko sistematis ini juga dikatakan sebagai risiko pasar karena disebabkan oleh faktor yang secara serentak mempengaruhi harga semua saham di bursa efek.

Risiko pasar suatu saham dikenal juga dengan istilah Beta yang mengukur hubungan antara tingkat pengembalian investasi dengan tingkat pengembalian pasar. Jika β > 1, maka pergerakan harga saham searah dengan pasar. Jika 0 < β < 1, maka menunjukkan harga saham bergerak lebih lambat dari pasar. Jika β < 0, maka menunjukkan bahwa harga saham bergerak berlawanan dengan pasar. Dan β = 0, menunjukkan harga saham cenderung bergerak sama persis dengan pasar (Husnan 2015).

Penelitian yang mendukung pemilihan variabel risiko sistematis sebagai

variabel independen dalam penelitian ini adalah hasil riset Nuryatmo (2012)

yang menyatakan bahwa Risiko Sistematis yang diproksikan dengan beta

saham berpengaruh positif dan signifikan terhadap return saham. Sebaliknya

hasil penelitian (Luki 2018) yang menyatakan bahwa variabel Risiko Sistematis berpengaruh negatif pada return saham.

Sumber: www.idx.xo.id (olah data 2019)

Gambar 1.6

Beta saham 5 perusahan perbankan tahun 2014-2018

Berdasarkan Grafik 1.6 menunjukkan pergerakan risiko sistematis dari beberapa perusahaan perbankan selama periode 2014 – 2018. Pergerakan risiko sistematis perusahaan BNLI, dan SDRA menunjukkan nilai diantara 0 dan 1 (0 <

β < 1), yang berarti menunjukkan harga saham bergerak lebih lambat dari pasar, sedangkan BBCA, BMRI, BNGA, nilai rata rata β ≥ 1, yang berartti menunjukkan harga saham bergerak lebih cepat dari harga pasar. Pergerakan return saham mengalami fluktuasi dan risiko sistematis perusahaan SDRA ≥ 0, pada saat kenaikannya pun tidak signifikan dan tetap berada di bawah angka 1 (bernilai negatif), yang berarti bahwa harga saham bergerak berlawanan dengan harga pasar, sedangkan pergerakan return saham mengalami fluktuasi dari tahun ke tahun. Hal ini tidak menunjukkan kesesuaian sebagaimana teori “high risk high

2014 2015 2016 2017 2018

BNLI 0.822 0.86 0.863 0.872 1.203

BNGA 1.007 1.237 2.468 2.882 3.21

BBCA 1.901 1.157 1.003 1.159 0.94

BMRI 1.567 1.66 1.587 1.509 1.451

SDRA 0.491 0.527 0.383 0.321 0.403

0.822 0.86 0.863 0.872 1.203

1.007 1.237

2.468

2.882 3.21

1.901

1.157 1.003 1.159

0.94

1.567 1.66 1.587 1.509 1.451

0.491 0.527 0.383 0.321 0.403

0 0.5 1 1.5 2 2.5 3 3.5

Beta saham

return”, sehingga terjadi gap fenomena. Berdasarkan fenomena yang telah dijelaskan dilatar belakang dan hasil–hasil penelitian terdahulu maka peneliti tertarik untuk mengangkat judul penelitian sebagai berikut: Pengaruh Likuiditas, Leverage, Profitabilitas dan Risiko Sistematis Terhadap Return Saham Pada Perusahan Perbankan Yang Terdaftar di Bursa Efek Indonesia Periode tahun 2014-2018.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dilakukan menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah rasio likuiditas, leverage, profitabilitas dan risiko sistematis (risiko Pasar) secara serempak berpengaruh terhadap return saham pada perusahan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2018?

2. Apakah rasio likuiditas secara parsial berpengaruh terhadap return saham pada perusahan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2018?

3. Apakah rasio leverage secara parsial berpengaruh terhadap return saham pada perusahan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2018?

4. Apakah rasio profitabilitas secara parsial berpengaruh terhadap return saham pada perusahan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2018?

5. Apakah Risiko sistematis (risiko Pasar) berpengaruh secara parsial terhadap

return saham pada perusahan perbankan yang terdaftar di Bursa Efek

Indonesia periode 2014-2018?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian adalah sebagai berikut:

1. Untuk mengetahui dan menganalisa pengaruh likuiditas, leverage, profitabilitas dan risiko sistematis secara serempak berpengaruh terhadap return saham pada perusahan perbankan yang terdaftar di Bursa Efek Indoenesia periode 2014-2018?

2. Untuk mengetahui dan menganalisa pengaruh likuiditas, leverage, profitabilitas dan risiko sistematis secara parsial berpengaruh terhadap return saham pada perusaha

3. Perbankan yang terdaftar di Bursa Efek Indoenesia periode 2014-2018?

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat sebagai berikut:

1. Bagi peneliti, dapat menambah dan mengembangkan wawasan khususnya mengenai pengaruh likuiditas, leverage, profitabilitas dan risiko sistematis terhadap return saham

2. Bagi perusahaan (emiten), penelitian ini diharapkan dapat menjadi bahan masukan bagi para pemegang saham dan manajemen perusahaan serta pemakai laporan keuangan dalam memahami likuiditas, leverage, profitabilitas dan risiko sistematis dalam mempengaruhi return saham perusahaan yang dijadikan informasi untuk pengambilan keputusan.

3. Bagi peneliti selanjutnya, peneliti ini diharapkan dapat menjadi referensi

bagi peneliti selanjutnya untuk menyempurnakan penelitian yang sama atau

mengembangkan penelitian baru dengan variable lainnya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Landasan teori ini menjelaskan teori-teori yang mendukung hipotesis serta sangat berguna dalam analisis hasindal penelitian. Landasan teori berisi pemaparan teori serta argumentasi yang di susun sebagai tuntunan dalam memecahkan masalah penelitian serta perumusan hipotesis

2.1.1 Pasar Modal

Menurut Suad (2015) Pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum perdagangan efek, perusahan publik yang berkaitan dengan efek yang telah diterbitkan, serta lembaga dan profesi yang berkaitan dengan efek. Dalam pasar modal terdapat pasar perdana dan pasar sekunder.

Pasar perdana (primary market) adalah pasar untuk penerbitan baru. Dipasar inilah dana dikumpulkan melalui penjualan arus sekutitas baru dari para pembeli sekuritas tersebut kepada para penerbit sekuritas. Sedangkan pasar sekunder adalah pasar tempat sekuritas yang telah diterbitkan sebelumnya diperdagangkan di antara investor.

2.1.2 Saham

Saham menurut Sjahrial (2013) adalah tanda bukti memiliki perusahaan

dimana pemiliknya disebut juga sebagai pemegang saham (shareholder atau

stakeholder). Bukti bahwa seseorang atau suatu pihak dapat dianggap sebagai

pemegang saham adalah apabila mereka sudah tercatat sebagai pemegang saham

dalam buku yang disebut Daftar Pemegang Saham (DPS). Pada umumnya, DPS disajikan beberapa hari sebelum Rapat Umum Pemegang Saham diselenggarakan dan setiap pihak dapat melihat DPS tersebut. Bukti bahwa seseorang adalah pemegang saham juga dapat dilihat pada halaman belakang lembar saham apakah namanya sudah diregistrasi oleh perusahaan (emiten) atau belum. Adapun jenis – jenis saham menurut Sjahrial (2013)adalah sebagai berikut:

1. Saham preferen (preferred stock)

Saham preferen adalah jenis saham yang memiliki hak terlebih dahulu untuk menerima laba dan memiliki hak laba kumulatif. Hak kumulatif adalah hak untuk mendapatkan laba yang tidak dibagikan pada suatu tahun yang mengalami kerugian, tetapi akan dibayar pada tahun yang mengalami keuntungan, sehingga saham preferen akan menerima laba dua kali. Hak istimewa ini diberikan kepada pemegang saham preferen karena merekalah yang memasok dana keperusahaan sewaktu mengalami kesulitan keuangan.

2. Saham biasa (common stock)

Saham biasa adalah jenis saham yang akan menerima laba setelah laba bagian saham preferen dibayarkan. Apabila perusahaan bangkrut, maka pemegang saham biasa yang menderita terlebih dahulu. Penghitungan indeks harga saham didasarkan pada harga saham biasa. Hanya pemegang saham biasa yang mempunyai hak suara dalam RUPS.

Pada dasarnya, ada dua keuntungan yang diperoleh pemodal dengan membeli atau memiliki saham:

1. Deviden

Deviden merupakan pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika seorang pemodal ingin mendapatkan dividen, maka pemodal tersebut harus memegang saham tersebut dalam kurung waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapatkan deviden. Umumnya deviden merupakan salah satu daya tarik bagi pemegang saham dengan orientasi jangka panjang seperti misalnya pemodal institusi atau dana pensiun dan lain-lain. Deviden yang dibagikan perusahaan dapat berupa:

a. Deviden Tunai

Deviden yang kepada setiap pemegang saham diberikan deviden berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham.

b. Deviden Saham

Deviden yang kepada pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut.

2. Capital Gain/loss.

Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Umumnya pemodal dengan jangka pendek mengejar keuntungan melalui

capital gain/loss.

2.1.3 Analisis Fundamental Saham

Secara umum terdapat dua pendekatan yang sering digunakan oleh investor untuk menganalisis dan menilai saham di pasar modal, yaitu analisis fundamental dan analisis teknikal. Menurut Purba (2013) analisis fundamental adalah studi tentang ekonomi, industri, dan kondisi perusahaan untuk memperhitungkan nilai perusahaan. Analisa fundamental menitik beratkan pada data-data kunci dalam laporan keuangan perusahaan untuk memperhitungkan apakah harga saham sudah diapsiasi secara akurat. Tujuan analisis fundamental adalah untuk menentukan apakah nilai saham berada pada posisi underpriced atau overpriced. Saham dikatakan underpriced bilamana harga saham di pasar saham lebih kecil dari harga wajar atau nilai yang seharusnya (nilai intrinsik), dan saham dikatakan overpriced apabila harga saham di pasar saham lebih besar dari nilai intrinsiknya.

Pernyataan di atas dapat diartikan bahwa untuk memperkirakan harga

saham dapat digunakan analisis fundamental yang menganalisa kondisi keuangan

dan ekonomi perusahaan yang menerbitkan saham tersebut. Analisanya dapat

meliputi trend penjualan dan kentungan perusahaan, kualitas produk, posisi

persaingan perusahaan di pasar, hubungan kerja pihak perusahaan dengan

karyawan, sumber bahan mentah, peraturan-peraturan perusahaan dan

beberapa faktor lain yang dapat mempengaruhi nilai saham perusahaan

tersebut. Analisis fundamental berlandaskan atas kepercayaan bahwa nilai

saham sangat dipengaruhi oleh kinerja perusahaan yang menerbitkan saham

tersebut. Kinerja keuangan perusahaan dituangkan dalam bentuk laporan

keuangan dan diukur dengan alat ukur dalam bentuk rasio yang diantaranya berupa rasio likuiditas dan profitabilitas.

Dalam melakukan analisis penilaian saham, investor biasa melakukan analisis fundamental secara “top-down” untuk menilai prospek perusahaan.

Menurut Tandelilin (2014) Proses analisis penilaian saham secara “top-down”

terdiri dari tiga tahapan, yaitu:

1. Kondisi Ekonomi dan Pasar Modal

Analisis ekonomi perlu dilakukan karena kecenderungan adanya hubungan yang kuat antara apa yang terjadi pada lingkungan ekonomi makro dan kinerja suatu pasar modal. Pasar modal mencerminkan apa yang terjadi pada perekonomian makro karena nilai investasi ditentukan oleh aliran kas yang diharapkan serta return yang disyaratkan atas investasi tersebut, dan kedua faktor tersebut sangat dipengaruhi oleh perubahan lingkungan ekonomi makro. Dengan demikian, jika kita ingin mengestimasi aliran kas, bunga, ataupun premi risiko dari suatu sekuritas, maka kita harus mempertimbangkan analisis ekonomi makro.

2. Analisis Industri

Analisis industry merupakan salah satu bagian dalam analisis fundamental.

Analisis industry biasanya dilakukan setelah melakukan analisis ekonomi.

Dalam analisis industry, investor mencoba memperbandingkan kinerja dari berbagai industri, untuk bisa mengetahui jenis industri apa saja yang memberikan prospek paling menjanjikan ataupun sebaliknya.

3. Analisis Perusahaan

Dalam melakukan analisis perusahaan, investor harus mendasarkan kerangka pikirannya pada dua komponen utama dalam analisis fundamental yaitu: earning per share (EPS).

Model yang popular dalam analisis fundamental antara lain:

a. Pendekatan PER ( Price Earning Ratio)

PER dihitung dengan membagi harga saham pada suatu saat dengan EPS (Earning Per Share).

b. Pendekatan Divident Yield

Membagikan dividen yang diharapkan dengan harga pasar saham yang bersangkutan

c. Pendekatan Net Assets Value

Membagi assets perusahaan dengan jumlah lembar saham yang beredar.

Pendekatan divident yield dan net assets value biasanya membandingkan nilainya dengan nilai wajar menurut pertimbangan analisis. Sedangkan pendekatan PER dapat dijelaskan sebagai berikut:

1. Memperkirakan/ Memprediksi:

a. Tingkat diskon yang telah disesuaikan b. Tingkat pertumbuhan

c. Dividen tunai per saham d. Earning per share

e. Rasio pembayaran dividen

2. P/E (Price/Earning) yang diperkirakan:

E (E/P) =

𝑐𝑎𝑠ℎ 𝑑𝑖𝑣𝑖𝑑𝑒𝑛/𝐸𝑃𝑆 𝑑𝑖𝑠𝑐𝑜𝑢𝑛𝑡 𝑅𝑎𝑡𝑒−𝐺𝑟𝑜𝑤𝑡ℎ 𝑅𝑎𝑡𝑒Payout ratio = cash dividend per share/ EPS = D/E 3. P/ E sesungguhnya:

Actual P/E =

harga per saham (current) pendapatan per saham (current)a. Hasil dari perbandingan P/E > E (P/E), saham dalam overpriced, ini merupakan saat menjual saham yang dimiliki.

b. Jika current P/E < E (P/E), saham dalam underpriced, menunjukkan bahwa saham harus ditahan karena diperkirakan harga saham akan meningkat.

c. Jika current P/D = E (P/E), harga saham dalam keadaan terkoreksi, tidak ada perubahan yang nyata dari saham-saham.

2.2 Analisis Laporan Keuangan

Menurut Syahyunan (2015) analisis laporan keuangan menguraikan pos

– pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat

hubunganya yang bersifat signifikan atau yang mempunyai makna antara yang

satu dengan yang lain, untuk mengetahui kondisi keuangan dan sangat penting

dalam proses menghasilkan keputusan yang tepat. Informasi posisi laporan

keuangan terutama disediakan dalam neraca, dan informasi kinerja keuangan

terutama disediakan dalam laporan laba rugi. Hal ini seperti yang disebutkan

dalam kerangka dasar penyusunan dan penyajian laporan keuangan. Neraca

merupakan suatu daftar aktiva, kewajiban, dan equitas pemilik pada tanggal

tertentu, biasanya pada akhir tahun. Laporan laba rugi merupakan suatu

ikhtisar yang berisi pendapatan dan beban selama periode waktu tert entu.

2.3 Analisis Rasio Keuangan

Menurut Syahyunan (2015) Analisis rasio keuangan merupakan analisis yang paling popular untuk mengidentifikasi kondisi keuangan dan kinerja perusahaan. Pada dasarnya untuk menghitung rasio keuangan suatu perusahaan diperlukan angka-angka yang ada dalam neraca saja, dalam laporan laba-rugi saja, atau kombinasi antara keduanya. Disebut rasio karena yang dilakukan pada dasarnya adalah membandingkan antara satu item tertentu dalam laporan keuangan dengan item lainnya. Cara ini ternyata lebih dapat menjelaskan makna suatu angka yang ada dilaporan keuangan dibandingkan dengan hanya melihat angka tersebut dengan begitu saja. Menurut Syahyunan (2015) pada umumnya ada tiga kelompok yang paling berkepentingan dengan rasio - rasio finansial, yaitu:

para pemegang saham dan calon pemegang saham, kreditur dan calon kreditur, serta manajemen perusahaan.

Para pemegang saham dan calon pemegang saham menaruh perhatian utama pada tingkat keuntungan, baik yang sekarang maupun kemungkinan tingkat keuntungan pada masa yang akan datang. Hal ini sangat penting bagi para pemegang saham dan calon pemegang saham karena tingkat keuntungan ini akan mempengaruhi harga-harga saham yang mereka miliki. Di samping tingkat keuntungan para pemegang dan calon pemegang saham juga berkepentingan dengan tingkat likuiditas, aktivitas, serta leverage sebagai faktor lain dalam penilaian kelanjutan hidup perusahaan serta proyeksi terhadap distribusi income pada masa-masa yang akan datang.

Menurut Syahyunan (2015) banyak sekali rasio keuangan yang dapat

dianalisis, tetapi tidak semua rasio tersebut dibutuhkan oleh investor. Rasio likuiditas dan rasio Profitabilitas sangat penting bagi manajemen karena besar kecilnya keuntungan yang diperoleh setiap bulan, tergantung pada pengelolaan dana likuitas serta persediaan dan piutang. Investor lebih tertarik pada hasil pengelolaan tersebut dan bukan cara pengelolaannya. Menurut Wira (2011), Ada beberapa rasio keuangan yang digunakan untuk mengukur kinerja perusahaan, yaitu:

2.3.1 Rasio Likuiditas

Menurut Wira (2011) rasio likuiditas adalah rasio keuangan yang menunjukkan kemampuan perusahan dalam memenui kewajiban – kewajiban jangka pendeknya yang harus dipenuhi. Alat ukur yang digunakan dalam rasio likuiditas adalah current ratio. Current ratio merupakan perbandingan antara jumlah aktiva lancar dengan kewajiban lancar. Rasio ini menunjukkan bahwa nilai kekayaan lancar yang segera dapat dijadikan uang ada hutang jangka pendek, semakin besar perbandingan aktiva lancar dengan hutang lancar maka semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Menurut Wira (2011), apabila tingkat rasio tinggi menunjukkan jaminan lebih baik atas utang jangka pendek, tetapi apabila terlalu tinggi berakibat pada modal kerja yang tidak efisien.

Current Ratio =

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠2.3.2 Rasio Leverage

Menurut Wira (2011) rasio leverage adalah Rasio keuangan yang

menunjukkan kemampuan perusahan dalam mememenui kewajiban – kewajiban jangka panjangnya. Alat ukur yang digunakan dalam rasion leverage adalah debt to equity ratio. Debt to equity ratio digunakan untuk mengukur tingkat leverage terhadap total ekuitas yang dimiliki perusahaan. Rasio ini diukur dengan cara membandingkan antara debt terhadap total equity. Dengan semakin tinggi rasio hutang perusahaan mengindikasikan tingginya hutang perusahaan yang dibiayai oleh modal saham sehingga menjadi beban tersendiri bagi investor. Karena tingginya tingkat bunga berakibat pada rendahnya laba dan ketika laba menurun, hal ini mengindikasikan bahwa adanya kinerja perusahaan yang tidak baik.

Sehingga berdampak terhadap menurunnya harga saham. Harga saham yang menurun mengakibatkan return saham yang menurun juga.

Debt to equity ratio =

𝑇𝑜𝑡𝑎𝑙 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝑇𝑜𝑡𝑎𝑙 𝑒𝑞𝑢𝑖𝑡𝑦2.3.3 Rasio Profitabilitas

Menurut Wira (2011) rasio profitabilitas adalah rasio keuangan yang digunakan untuk mengukur kemampuan perusahan dalam menghasilkan laba. Alat ukur yang digunakan dalam rasio profitabilitas adalah Return on Equity. Return on equity adalah kemampuan perusahaan memperoleh Profitabilitas yang tersedia bagi pemegang saham perusahan. Return on Equity biasanya digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan laba. Modal sendiri adalah merupakan penjumlahan antara modal saham dan laba yang ditahan.

Mengukur tingkat efektivitas perusahan di dalam menghasilkan keuntungan

dengan memamfaatkan ekuitas (shareholder’s equity) yang dimiliki.

ROE =

𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡𝐸𝑞𝑢𝑖𝑡𝑦

2.4 Risiko Sistematis

Risiko sistematis merupakan risiko yang tidak dapat dikendalikan dengan melakukan diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara keseluruhan Husnan (2015). Risiko sistematis tidak bisa dihindari karena memiliki sifat dimana pengaruhnya relative sama terhadap semua saham di pasar, sehingga risiko ini disebut juga risiko pasar (market risk). Dalam literatur keuangan, risiko sistematis sering dinyatakan dengan Beta (β). Semakin besar beta suatu sekuritas semakin besar kepekaan return sekuritas tersebut terhadap perubahan return pasar (Husnan 2015). Beta (β) merupakan suatu pengukur volatilitas return suatu sekuritas atau return portofolio terhadap return pasar, sehingga beta (β) dijadikan sebagai pengukur risiko sistematis. Berikut Tabel 2.1 tentang Penjelasan Berbagai Nilai Koefisien Beta (β).

Tabel 2.1

Penjelasan Berbagai Nilai Koefisien Nilai Beta

Koefisien Beta Penjelasan

β > 1

Saham dengan nilai koefisien beta lebih besar dari 1 biasanya pergerakan harga saham searah dengan pasar, tetapi cenderung lebih agresif. Jika pasar turun dengan cepat, harga saham yang bersangkutan malahan turun lebih cepat. Sebaliknya jika pasar naik dengan cepat maka harga saham yang bersangkutan lebih cepat naiknya.

β = 1 Saham dengan nilai koefisien beta sama dengan 1, artinya harga saham itu cenderung bergerak sama persis dengan pasar.

0 < β < 1

Saham dengan nilai koefisien beta lebih kecil dari 1, tetapi tidak negative biasanya bergerak lebih lambat dari pasar. Umumnya saham-saham defensif memiliki beta yang lebih kecil seperti ini. Jika pasar sedang lesu (bearish), harga saham tersebut juga turun tetapi penurunannya cenderung kecil.

β < 0

Saham dengan nilai koefisien beta negatif umumnya bergerak berlawanan dengan pasar. Umumnya saham-saham “gorengan”termasuk golongan ini.

Sifatnya nakal, karena suka bergerakseenaknya. Jika pasar sedang lesu (bearish) maka saham tersebut bisa saja tetap positif. Jika pasar sedang kuat (bullish), bisa saja saham tersebut malah bearish

Sumber: Husnan (2015)

2.4.1 Mengestimasi Beta

Mengetahui beta suatu sekuritas atau beta suatu portofolio merupakan hal yang penting untuk menganalisis sekuritas atau portofolio tersebut. Beta suatu sekuritas menunjukkan risiko sistematisnya yang tidak dapat dihilangkan karena diversifikasi. Untuk menghitung beta portofolio, maka beta masing-masing sekuritas perlu dihitung terlebih dahulu. Beta portofolio merupakan rata-rata tertimbang dari beta masing-masing sekuritas. Menghitung beta masing- masing sekuritas juga berguna untuk pertimbangan memasukkan sekuritas tersebut kedalam portofolio yang akan dibentuk. Beta suatu sekuritas dapat dihitung dengan teknik estimasi yang menggunakan data historis. Beta yang dihitung berdasarkan data historis ini selanjutnya dapat digunakan untuk mengistimasi beta masa mendatang. Bukti empiris menunjukkan bahwa beta historis mampu menyediakan informasi tentang beta masa depan (Husnan 2015). Analisis sekuritas dapat menggunakan faktor-faktor lain yang diperkirakan dapat memengaruhi beta masa depan.

2.4.2 Beta Pasar

Beta pasar dapat diestimasi dengan mengumpulkan nilai-nilai historis

return dari sekuritas dan return dari pasar selama periode tertentu. Dengan

asumsi bahwa hubungan antara return-return sekuritas dan return-return pasar

adalah linear, maka beta dapat diestimasi secara manual dengan memplot garis

di antara titik-titik return atau dengan teknik regresi. Return Market (Rm)

merupakan perubahan indeks pasar yaitu indeks pasar sekarang dibandingkan

dengan indeks pasar hari sebelumnya. Untuk menghitung besar nilai return

pasar dengan menggunakan indikator IHSG menggunakan persamaan sebagai berikut ini:

Return Pasar (Rm) =

IHSG t – IHSG t-1 IHSG t-1Keterangan:

IHSGt = Indeks harga saham gabungan pada Periode t IHSGt-1 = Indeks harga saham gabungan pada Periode t-1

Untuk mengaplikasikan model CAPM ini ke persamaan regresi, rumus di atas menjadi:

R

i ─R

BR= β

i(R

M ─R

BR) + ei

Sehingga dependen variabel persamaan regresi adalah sebesar dengan independen variabelnya adalah (R

m ─R

BR). Secara definisi beta merupakan pengukur volatilitas antara return-return suatu sekuritas ke-i dengan return pasar adalah sebesar σ

iM.Jika kovarian ini dihubungkan relatif terhadap risiko pasar (yaitu dibagi dengan varian return pasar σ

m²), maka hasil ini akan mengukur risiko sekuritas ke-i relatif terhadap risiko pasar atau disebut dengan beta. Dengan demikian beta juga dapat dihitung dengan rumus sebagai berikut:

β

i=

∑ (𝑛t=1 R it − R̅it)( R mt−R̅ mt) ∑𝑛t=1 ( R mt−R̅ mt)2