DI BURSA EFEK INDONESIA

S K R I P S I

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Jurusan Manajemen

Oleh:

0612010212/FE/EM

Nonita Ismaya Dewi

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

TERHADAP RETURN SAHAM PADA PERUSAHAAN

FOOD AND BEVERAGE

YANG GO PUBLIK

DI BURSA EFEK INDONESIA

S K R I P S I

Oleh:

0612010212/FE/EM

Nonita Ismaya Dewi

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

i

melimpahkan rahmat dan hidayah-Nya, sehingga penulisan skripsi dengan judul PENGARUH LABA AKUNTANSI DAN KOMPONEN ARUS KAS TERHADAP RETURN SAHAM PADA PERUSAHAAN FOOD AND BEVERAGE YANG GO PUBLIK DI BURSA EFEK INDONESIA, dapat diselesaikan dengan baik dan dengan kesungguhan hati.

Penulisan skripsi ini yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi, Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit sekali bagi penulis untuk dapat menyusun skripsi ini. Pada kesempatan yang baik ini, perkenankan penulis dengan segenap kerendahan dan ketulusan hati untuk menyampikan ucapan terimakasih kepada seluruh pihak yang telibat secara langsung maupun tidak langsung dalam mendukung kelancaran penyusunan skripsi ini.

Penulis dengan rasa hormat yang mendalam mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Yuniningsih, SE., MSi., Sebagai Dosen Pembimbing Utama yang telah mengarahkan dan meluangkan waktu guna membantu penulis dalam menyelesaikan skripsi ini

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

6. Ucapan terima kasih kepada Keluargaku, Bapak dan Ibu yang senantiasa memberikan do’a dan dukungan baik moral maupun materiil dengan tulus iklas.

7. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu penulis dalam melakukan penulisan skripsi ini.

Penulis menyadari bahwa isi dan cara penyajian skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harpkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat dan menjadi acuan bagi peneliti lain yang tertarik untuk mendalaminya di masa yang akan datang.

Surabaya, Mei 2010

iii

Daftar Isi ... iii

Daftar Tabel ... viii

Daftar Gambar ... ix

Daftar Lampiran ... x

Abstraksi ... xi

Bab I Pendahuluan 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

Bab II Tinjauan Pustaka 2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 10

2.2.1. Laporan Keuangan ... 10

2.2.2. Jenis Laporan Keuangan ... 11

2.2.3. Sifat Laporan Keuangan ... 12

2.2.4. Tujuan Laporan Keuangan ... 13

2.2.5. Tujuan Laporan Keuangan Menurut SAK ... 14

2.2.6. Arus Kas ... 15

iv

Terjadinya ... 16

2.2.7.2. Klasifikasi Arus Kas Menurut Sifatnya ... 18

2.2.7.3. Klasifikasi Arus Kas Menurut Saat Terjadinya ... 18

2.2.8. Faktor Yang Mempengaruhi Arus Kas ... 19

2.2.8.1. Faktor Internal ... 19

2.2.8.2. Faktor Eksternal ... 20

2.2.9. Komponen Arus Kas ... 21

2.2.9.1. Arus Kas Operasi ... 21

2.2.9.2. Arus Kas Investasi ... 22

2.2.9.3. Arus Kas Pendanaan ... 23

2.2.10. Pasar Modal ... 25

2.2.10.1. Pengertian Pasar Modal ... 25

2.2.10.2. Peranan Pasar Modal ... 26

2.2.10.3. Pengartian Investasi ... 28

2.2.11. Saham ... 28

2.2.11.1. Pengertian Saham ... 28

2.2.11.2. Jenis-Jenis Saham ... 29

2.2.11.3. Return Saham ... 31

2.2.12. Laba Akuntansi ... 33

2.2.12.1. Pengertian Laba Akuntansi ... 33

v

2.2.15. Pengaruh Arus Kas Pendanaan Terhadap Return

Saham ... 36

2.3. Kerangka Konseptual ... 37

2.4. Hipotesis ... 38

Bab III Metode Penelitian 3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 39

3.2. Teknik Penentuan Sampel ... 40

3.2.1. Populasi ... 40

3.2.2. Sampel dan Teknik Penarikan Sampel ... 41

3.3. Teknik Pengumpulan Data ... 42

3.3.1. Jenis Data ... 42

3.3.2. Sumber Data ... 42

3.3.3. Pengumpulan Data ... 42

3.4. Teknik Analisis Dan Uji Hipotesis ... 43

3.4.1. Uji Asumsi Klasik ... 43

3.4.2. Teknik Analisis ... 45

3.4.3. Uji Hipotesis ... 46

Bab IV Hasil Penelitian Dan Pembahasan 4.1. Deskripsi Obyek Penelitian ... 48

vi

4.1.3. PT. Aqua Golden Missisipi Tbk ... 49

4.1.4. PT. Delta Djakarta Tbk ... 49

4.1.5. PT. Indofood Sukses Makmur Tbk ... 50

4.1.6. PT. Mayora Indah Tbk ... 51

4.1.7. PT. Multi Bintang Indonesia Tbk ... 51

4.2. Penyajian Data ... 51

4.2.1. Variabel Laba Akuntansi (X1), Arus Kas Operasi (X2), Arus Kas Pendanaan (X3 4.3. Analisis Data ... 54

) Dan Return Saham (Y) ... 51

4.3.1. Uji Normalitas ... 54

4.3.2. Uji Asumsi Klasik ... 54

4.3.2.1. Pengujian Autokorelasi ... 55

4.3.2.2. Pengujian Multikolinieritas ... 56

4.3.2.3. Pengujian Heteroskedastisitas ... 57

4.3.3. Uji Regresi Linier Berganda ... 58

4.3.4. Uji Hipotesis ... 61

4.3.4.1. Uji Kecocokan Model ... 61

4.3.4.2. Hasil Pengujian Pengaruh Parsial ... 61

4.4. Pembahasan ... 64

vii

Bab V Kesimpulan Dan Saran

5.1. Kesimpulan ... 69 5.2. Saran ... 69

Daftar Pustaka

viii

Tabel 1.1. Data Return Saham Perusahaan Food And Beverage Yang Go Publik Dan Terdaftar Di Bursa Efek Indonesia Periode Tahun

2004 s/d 2008 ... 6

Tabel 4.1. Rekapitulasi Data Variabel Laba Akuntansi (X1), Arus Kas Operasi (X2), Arus Kas Pendanaan (X3) Dan Return Saham (Y) ... 52

Tabel 4.2. Hasil Uji Normalitas ... 54

Tabel 4.3. Hasil Pengujian Multikolinier ... 57

Table 4.4. Hasil Pengujian Heteroskedastisitas ... 58

Tabel 4.5. Hasil Uji Regresi Linier Berganda ... 59

Tabel 4.6. Hasil Pengujian Anova ... 61

x

Lampiran 1 Deskripsi Variabel Laba Akuntansi (X1), Arus Kas

Oeprasi (X2), Arus Kas Pendanaan (X3) Dan Return

Saham (Y) Lampiran 2 Input Data

Lampiran 3 Hasil Pengujian Normalitas

xi

DI BURSA EFEK INDONESIA

Nonita Ismaya Dewi

Abstraksi

Salah satu cara agar perusahaan dapat berjalan adalah dengan berinvestasi di pasar modal adalah investasi dan penanaman modal dalam bentuk saham yang merupakan pemilikan atau pembelian saham-saham perusahaan terbuka oleh para investor dengan tujuan untuk mendapatkan pendapatan (return) sebagai keuntungan. Namun, berinvestasi di pasar modal memiliki risiko yang sangat besar sehingga para investor memerlukan analisis untuk menilai kelaikan perusahaan yang akan ditanami modal untuk mengurangi risiko-risiko investasi. Laporan arus kas sebagai komponen penyusun laporan keuangan merupakan salah satu sumber informasi yang juga dapat menjadi perhatian investor. Laporan arus kas ditujukan untuk melaporkan penerimaan dan pengeluaran kas selama satu periode yang berasal dari aktivitas operasi, investasi, pendanaan. Dalam trueblood report, tujuan laporan keuangan disebutkan bahwa dasar kepentingan investor dan kreditor dalam laporan keuangan adalah aliran kas perusahaan tanpa menyebutkan income bersih. Kepentingan investor dan kreditor atas informasi aliran kas meliputi jumlah, waktu, dan tingkat ketidakpastian. Tujuan penelitian ini adalah untuk menganalisis apakah laba akuntansi, arus kas operasi dan arus kas pendanaan berpengaruh terhadap return saham pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia.

Sampel penelitian ini adalah 7 perusahaan Food and Beverage yang terdaftar pada BEI pada tahun 2004-2008. Teknik analisis yang digunakan untuk menguji hipotesis yang diajukan adalah Analisis Regresi Linier Berganda, uji kecocokan model dan uji t.

Dari hasil penelitian yang telah dilakukan diperoleh hasil bahwa laba akuntansi dan arus kas pendanaan tidak berpengaruh signifikan terhadap

return saham pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia. Sedangkan arus kas operasi berpengaruh positif terhadap

return saham pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia.

1

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada umumnya kondisi persaingan menuntut setiap perusahaan membaca dengan baik terhadap situasi internalnya baik dibidang pemasaran, produksi, sumber daya manusia dan keuangan. Hal ini agar perusahaan dapat bertahan dalam situasi yang dihadapi.

Salah satu cara agar perusahaan dapat berjalan adalah dengan berinvestasi di pasar modal adalah investasi dan penanaman modal dalam bentuk saham yang merupakan pemilikan atau pembelian saham-saham perusahaan terbuka oleh para investor dengan tujuan untuk mendapatkan pendapatan (return) sebagai keuntungan. Namun, berinvestasi di pasar modal memiliki risiko yang sangat besar sehingga para investor memerlukan analisis untuk menilai kelaikan perusahaan yang akan ditanami modal untuk mengurangi risiko-risiko investasi.

Kepentingan investor dan kreditor atas informasi aliran kas meliputi jumlah, waktu, dan tingkat ketidakpastian. Dalam laporan arus kas terdapat tiga komponen yaitu aktivitas operasi, aktivitas investasi dan aktivitas pendanaan (Laksmi dan Ratnadi, 2007:7) tetapi dalam penelitian ini komponenarus kas yang dipakai yaitu arus kas operasi dan arus kas pendanaan sedangkan arus kas investasi diganti dengan laba akuntansi.

Bowen et al. (1986) menyatakan bahwa manfaat laporan arus kas adalah untuk memprediksi kegagalan, menaksir risiko, memprediksi pemberian pinjaman, penilaian perusahaan, dan memberikan informasi tambahan pada pasar modal. Dalam perspektif manajemen keuangan, tujuan perusahaan adalah memaksimumkan nilai perusahaan, yang juga berarti memaksimumkan kekayaan pemegang saham. Perusahaan akan berusaha memaksimumkan kekayaan pemegang sahamn. Pada sebuah perusahaan yang sudah go public, nilai sebuah perusahaan tercermin pada harga sahamnya yang diperdagangkan di bursa efek. Jika return saham sebuah perusahaan turun maka nilai perusahaan tersebut turun, kekayaan pemegang sahamnya juga turun. Tujuan memaksimalisasi nilai perusahaan ini harus melandasi semua keputusan yang diambil dalam perusahaan.

diperlukan adanya kebijakan dalam menentukan apakah kebutuhan dana perusahaan akan dibelanjai oleh modal sendiri atau modal asing dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya yang dibutuhkan untuk memperoleh dana tersebut (cost of capital).

Laporan arus kas sebagai komponen penyusun laporan keuangan

merupakan salah satu sumber informasi yang juga dapat menjadi perhatian

investor. Laporan arus kas ditujukan untuk melaporkan penerimaan dan

pengeluaran kas selama satu periode yang berasal dari aktivitas operasi,

investasi, dan pendanaan. Dalam Trueblood Report, tujuan laporan keuangan

disebutkan bahwa dasar kepentingan investor dan kreditor dalam laporan

keuangan adalah aliran kas perusahaan tanpa menyebutkan income bersih.

Kepentingan investor dan kreditor atas informasi aliran kas meliputi jumlah,

waktu, dan tingkat ketidakpastiannya (Belkaoui, 2000:129).

Bowen et al. (1986) menyatakan bahwa manfaat dari laporan arus kas

adalah untuk memprediksi kegagalan, menaksir risiko, memprediksi pemberian

pinjaman, penilaian perusahaan, dan memberikan informasi tambahan pada

pasar modal. T.A. Lee, B.E. Hick, dan R.H. Ashton dalam Harahap (2001:242)

menyatakan bahwa informasi yang disajikan cash flow accounting lebih

bermanfaat dalam menilai atau menganalisis keputusan, baik tentang investasi

saham maupun untuk tujuan peramalan arus kas lainnya.

Informasi penting lainnya yang dapat digunakan oleh investor untuk

menilai kinerja perusahaan adalah laba. Dalam Statement of Financial

Accounting Concepts (SFAC) dinyatakan dengan jelas bahwa pentingnya

untuk memprediksi kemampuan laba serta menaksir risiko dalam investasi dan

kredit. Keberadaan informasi laba dan arus kas dipandang oleh pemakai

informasi sebagai suatu hal yang saling melengkapi guna mengevaluasi kinerja

perusahaan secara keseluruhan. Wilson (1986, 1987) dan Bowen et al. (1986)

menguji kandungan informasi arus kas dan laba akrual dengan return saham.

Hasil penelitian tersebut menunjukkan adanya kandungan informasi pada data

arus kas. Laporan arus kas harus disajikan dengan memerinci

komponen-komponen arus kas dari aktivitasaktivitas operasi, investasi, dan pendanaan.

Pembedaan komponen-komponen arus kas ini penting karena tiap-tiap

komponen tersebut dianggap mempunyai pengaruh yang berbedabeda terhadap

return sekuritas.

Livnat dan Zarowin dalam Kumalahadi (2003) menemukan bukti bahwa

komponen-komponen arus kas dari aktivitas operasi dan pendanaan mempunyai

hubungan yang signifikan dengan return saham. Sebaliknya,

komponen-komponen arus kas dari aktivitas investasi tidak mempunyai hubungan yang

signifikan dengan return saham. Berdasarkan faktor-faktor yang mempengaruhi return saham yaitu ukuran laba akuntansi, arus kas pendanaan, dan arus kas operasi. Pembedaan komponen-komponen arus kas ini penting karena tiap-tiap komponen tersebut dianggap mempunyai pengaruh yang berbeda-beda terhadap return sekuritas. Menurut Livnat dan Zarowin dalam Kumaladi (2000) menemukan bukti bahwa komponen-komponen arus kas dari aktivitas operasi dan pendanaan mempunyai hubungan yang signifikan dengan return saham.

Perusahaan makanan dan minuman digunakan dalam penelitian ini

digunakan oleh orang banyak dan mampu bertahan dalam kondisi kebijakan

model apapun sehingga seburuk apapun kebijakan yang dibuat hampir pasti

produk perusahaan ini tetap di beli dan diminati oleh konsumen. Jadi, bisa

dikatakan bahwa produk tersebut sangat dibutuhkan oleh konsumen. Apabila

kegiatan produksi tersebut tersendat beberapa waktu maka hal tersebut

dianggap bad news bagi perusahaan karena proses produksinya memerlukan

waktu yang relatif lama. Untuk itu perusahaan harus memperkuat faktor

internal agar dapat tetap berkembang dan bertahan, salah satu usaha untuk

memperkuat faktor internalnya adalah dengan menjaga kestabilan return.

Kondisi return saham pada industri makanan dan minuman

mengalami ketidakstbilan sehingga menyebabkan fluktuasi harga sehingga

dalam tampilan laporan keuangan yang dipublikasikan tampak adanya

perubahan laba perusahaan yang mengalami fluktuasi tajam. Penyebab

masalah yang terjadi tersebut diduga karena komponen arus kas yang

dimiliki oleh industri makanan dan minuman kurang stabil, sehingga

menyebabkan kurang sumber daya untuk membiayai usahanya.

Untuk lebih jelasnya berikut ini ditampilkan return saham pada

perusahaan food and beverage yang go publik dan terdaftar di bursa efek

Indonesia periode tahun 2004 s/d 2008 dimana pada awalnya terdapat 12

perusahaan namun dalam peneitian ini hanya digunakan sebanyak 7

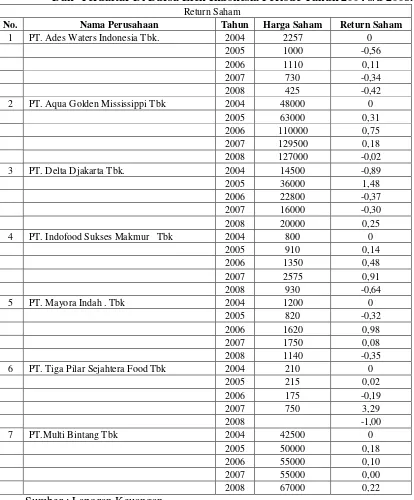

Tabel 1.1. Return Saham Pada Perusahaan Food And Beverage Yang Go Publik Dan Terdaftar Di Bursa Efek Indonesia Periode Tahun 2004 s/d 2008.

Return Saham

No. Nama Perusahaan Tahun Harga Saham Return Saham

1 PT. Ades Waters Indonesia Tbk. 2004 2257 0

Sumber : Laporan Keuangan

para calon investor yang akan menanamkan modal untuk perusahaan tersebut

Berdasarkan penjelasan diatas, maka judul dalam penelitian ini adalah : PENGARUH LABA AKUNTANSI DAN KOMPONEN ARUS KAS TERHADAP RETURN SAHAM PADA PERUSAHAAN FOOD

AND BEVERAGE YANG GO PUBLIK DI BURSA EFEK INDONESIA.

1.2 Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan di atas, maka rumusan permasalahan dalam penelitian ini adalah sebagai berikut:

1. Apakah laba akuntansi berpengaruh terhadap return saham pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia ? 2. Apakah arus kas operasi berpengaruh terhadap return saham pada

perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia ? 3. Apakah arus kas pendanaan berpengaruh terhadap return saham pada

perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Dari perumusan masalah yang diungkapkan diatas, maka tujuan penelitian ini adalah:

1. Untuk menganalisis apakah laba akuntansi berpengaruh terhadap return saham pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia

3. Untuk menganalisis apakah arus kas pendanaan berpengaruh terhadap return saham pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia

1.4 Manfaat Penelitian

1. Bagi perusahaan, penelitian ini diharapkan bisa digunkaan sebagai bahan pertimbangan bagi perusahaan dalam menentukan return saham dengan mempertimbangkan faktor-faktor yang mempengaruhinya.

2. Bagi investor, dapat membantu memberikan informasi sehingga sebelum menanamkan modal atau investasi dan dapat mempertimbangkan faktor-faktor apa saja yang dapat mempengaruhinya.

KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

Dalam menyusun penleitian ini peneliti menggunakan beberapa sumber penelitian terdahulu yang digunakan sebagai dasar penelitian dimana diantaranya adalah penelitian dari Januar Eko Prasetio dengan judul Analisis Pengaruh Interaksi Laba Dengan Laporan Arus Kas terhadap Return Saham (Studi Pada Perusahaan Manufaktur di Bursa Efek Jakarta). Variabel yang digunakan dalam penelitian ini adalah Laba, Laporan Arus Kas dan Return Saham. Hasil dari penelitian ini adalah variabel laba berpengaruh secara signifikan terhadap return saham dengan keofisien α sebesar 0,026 yang mempunyai pengaruh positif terhadap return saham. Variabel interaksi laba dengan arus kas operasi beprengaruh secara signifikan terhadap return saham dengan keofisien β sebesar 0,226 yang mempunyai pengaruh positif terhadap return saham.

2.2. Landasan Teori

2.2.1. Laporan Keuangan

Menurut Harahap (2001:105), laporan keuangan menggambarkan

kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau

jangka waktu tertentu. Bagi para analis, Laporan keuangan merupakan

media yang paling penting untuk menilai prestasi dan kondisi ekonomis

suatu perusahaan. Pada tahap pertama seorang analis tidak akan mampu

melakukan pengamatan langsung ke suatu perusahaan. Dan seandainyapun

dilakukannya ia tidak akan dapat mengetahui banyak tentang situasi

perusahaan. Oleh karena itu maka yang paling penting adald media

laporan keuangan ini. Laporan keuangan inilah yang menjadi bahan sarana

informasi (screen) bagi analis dalam proses pengambilan keputusan.

Laporan keuangan dpat menggambarkan posisi keuangan perusahaan,

hasil usaha perusahaan dalam suatu periode, dan arus dana (kas)

perusahaan dalam periode tertentu.

Laporan keuangan merupakan hasil tindakan pembuatan ringkasan

data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan

untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau

mempunyai kepentingan dengan data keuangan perusahaan.laporan

keuangan yang disusun guna memberikan informasi kepada berbagai

atau laporan modal sendiri dan laporan perubahan posisi keuangan atau

laporan sumber dan penggunaan dana. (Jumingan, 2008: 4)

2.2.2. Jenis Laporan Keuangan

Jenis laporan keuangan utama dan pendukung ini dapat disebutkan sebagai berikut (Harahap, 2001:106):

1. Daftar Neraca yang menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu.

2. Perhitungan Laba/Rugi yang menggambarkan jumlah hasil, Biaya dan Laba/Rugi perusahaan pada suatu periode tertentu.

3. Laporan Sumber dan Penggunaan dana. Disini dimuat sumber dan pengeluaran perusahaan selama satu periode.

4. Laporan Arus Kas. Disini digambarkan sumber dan penggunaan kas dalam satu periode.

5. Laporan harga pokok produksi yang menggambarkan berapa dan unsur apa yang diperhitungkan dalam harga pokok produksi suatu barang. 6. Laporan Laba Ditahan, menjelaskan posisi laba ditahan yang tidak

dibagikan kepada pemilik saham.

7. Laporan perubahan modal, menjelaskan perubahan posisi modal baik saham dalam PT atau Modal dalam perusahaan perseroan.

2.2.3. Sifat Laporan Keuangan

Akuntansi keuangan mamberikan informasi yang bersifat baku, terstandar dan bertujuan umum (general purpose). Format informasinya sudah memiliki pola yang ditetapkan lembaga resmi yang berhak menyusun standart pelaporan akuntansi. Di indonesia disebut SAK (Standar Akuntansi Indonesia) dikeluarkan IAI. Laporan dari akuntansi keuangan ini dilindungi dan diawasi oleh pemerintah karena ia menyangkut kepentingan umum. Laporan yang dikeluarkan akuntansi keuangan dimanfaatkan masyarakat dalam menilai saham suatu perusahaan. Oleh karena itulah maka tidak bisa begitu saja dikeluarkan laporan yang dipercaya sebelum ada proses penyaksian (attest function) atau audit yang dilakukan oleh akuntan publik erdaftar yang juga kehadiranya diatur oleh pemerintah. Di Indonesia dimonitor oleh Departemen Keuangan dan IAI. (Harahap, 2001:127)

keputusan sehari-hari, manajer tertentu tidak merasa cukup dengan informasi yang ada. Ia perlu informasi daru berbagai sumber dan dari sudut pandang yang berbeda. Oleh karena itu dia tidak bisa terikat dengan prinsip penyusunan laporan yang diatur oleh SAK tadi. Dari sinilah muncul akuntansi manajemen

2.2.4. Tujuan Laporan keuangan

Tujuan laporan keuangan menurut berbagai sumber dapat dilihat penjelasan di bawah ini :

Prinsip Akuntansi Indonesia (1984) dalam Harahap (2001:132) menyatakan bahwa tujuan laporan keuangan itu adalah sebagai berikut : 1. Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan inforamasi yang dapat dipercaya mengenai perubahan dalam aktiva netto(aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dala rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan keuangan yang membantu para pemakai laporan didalam menaksir potensi perusahaan dalam menghasilkan laba.

5. Untuk mengukapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuagan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

APB Statement No 4 (AICPA) menggambarkan tujuan laporan keuangan dengan membaginya menjadi dua yaitu :

1. Tujuan umum

“Menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima” 2. Tujuan khusus

“Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban, serta informasi lainnya yang relevan”

2.2.5. Tujuan Laporan Keuangan Menurut SAK

Menurut Harahap (2001:134), tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pemgambilan keputusan ekonomi.

Laporan keuangan yang disusun untuk tujuan ini memenuhi

kebutuhan bersama sebagaian besar pemakai. Namun demikian, laporan

keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan

menggambarkan pengaruh keuangan dari kejadian di masa lalu dan tidak

diwajibkan untuk menyediakan informasi non keuangan.

Laporan keuangan juga menujukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi, keputusan ini mungkin mencakup, misalnya keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen

2.2.6. Arus Kas

Dalam studi kelayakan proyek arus kas ini menduduki tempat yang sangat penting sebab pengeluaran dan penerimaan proyek di masa mendatang selalu ditanyakan dalam bentuk arus kas. Penilaian kelayakan juga didasarkan ats perbandingan arus kas masuk dengan arys kas keluar.

proyek adalah kemampuan untuk melakukan pendugaan arus kas proyek dimasa yang akan datang tersebut dengan cermat dan tepat.

Menjadi pertanyan sekarang, apakah sebenarnya arus kas itu. Lerner (1971) dalam karangannya menyatakan, arus kas adalah pertambahan atau peningkatan jumlah kas yang dihasilkan melalui kegiatan operasi selama waktu tertentu, terdiri atas laba sesudah pajak ditambah dengan jumlah penyusutan sedang rekening hutang dan harta tetap tidak berubah.

Selanjutnya Graham Mott (1985) menyatakan bahwa istilah arus kas biasa digunakan untuk menjelaskan laporan keuangan, yaitu laba operasi setelah dikurangi dengan pajak dan pembayaran dividen, dengan menambahkan kembali beban penyusutan untuk tahun yang bersangkutan.

2.2.7. Jenis Arus Kas

Arus kas dapat diklasifikasikan kedalam berbagai macam golongan menurut dari sudut mana arus kas tersebut diamati. Pengelompokan arus kas dapat dilihat dari sudut jenis transaksi kas, sifat arus kas, dan saat terjadinya arus kas tersebut.

2.2.7.1.Klasifikasi Arus Kas Menurut Jenis Terjadinya

1. Arus Kas Masuk

Arus kas masuk adalah arus kas yang terjadi dari kegiatan transaksi yang keuntungan kas (penerimaan kas).

Arus kas masuk ini dapat dibedakan dalam :

a. Penerimaan hasil penjualan keluaran (revenue).

b. Penerimaan hasil penjualan aktiva tetap yang disisihkanbdari penggunaan.

c. Nilai sisa poryek, yaitu nilai aktiva tetap yang diterima kembali pada akhir usia ekonomis.

Unsur arus kas masuk yang paling utama ialah penerimaan hasil penjualan.

2. Arus Kas Keluar

Arus kas keluar adalah arus kas yang terjadi dari kegiatan transaksi yang mengakibatkan beban pengeluaran kas.

Arua kas keluar dibedakan kedalam :

a. Pengeluaran investasi, yaitu beban pengeluaran kas untuk membelanjai kegiatan pembangunan proyek.

c. Pengeluaran operasi, yaitu pengeluaran kas untuk membelanjai operasi proyek perusahaanagar dapat menjalankan fungsi komersionalnya asainya seperti belanja produksi dan pemasaran. d. Pengeluaran non operasi, yaitu penegeluaran kas untuk

membiayai kegiatan non operasional, seperti biaya manajemen, biaya riset, biaya pajak, cicilan pinjaman, beban bunga, dan sebagainya.

2.2.7.2.Klasifikasi Arus Kas Menurut Sifatnya

Dari sudut pengolongan ini, dikenal :

1. Arus kas bruto, adalah srus penerimaan kas total sebelum diperhitungkan beban pengeluaran kas (gross benefit).

2. Arus kas bersih, adalah arus kas bruto setelah dikurangi beban arus kas keluar (net benefit).

3. Arus kas bersih sesudah pajak (net income cash flow) adalah arus kas bersih sesudah diperhitungkan pajak kemudian ditambah dengan penyusutan aktiva tetap

2.2.7.3.Klasifikasi Arus Kas Menurut Saat Terjadinya

Dari sudut pandang ini dikenal :

2. Arus kas proyek berjalan (intermediate cash flow), adalah arus kas yang terjadi selama proyek berjalan yaitu sejak memasuki fase operasi komersial hingga akhir masa operasi proyek. Dalam arus ini terjadi arus kas keluar dan arus kas masuk.

3. Arus kas terminal (terminal cash flow), ialah arus kas yang terjadi pada akhir masa operasi proyek dan terdiri atas arus penerimaan nilai sisa serta pemulihan modal kerja.

2.2.8. Faktor Yang Mempengaruhi Arus Kas

Telah berulang kali ditengahkan bahwa kelayakan sebuah program investasi dinilai menurut arus kas mendatang yang di estimasikan pada saat sekarang yaitu pada saat evaluasi kelayakan dilaksanakan oleh seseorang atau sebuah tim evaluasi. Oleh karena arus kas yang digunakan sebagai landasan kebijaksanaan menerimaa atau menolak usulan proyek adalah estimasi arus kas pada periode yang akan datang, maka evaluator harus memperhitungkan berbagai macam faktor yang memiliki dampak kepada realisasi arus kas yang didugakan itu. Faktor yang mempengaruhi arus kas tersebut dapat dibagi kedalam faktor inernal dan faktor eksternal.

2.2.8.1.Faktor Internal

1. Produktivitas tenaga kerja 2. Faktor teknis sarana produktif

3. Tata letak bangunan dan sarana produktif 4. Metode produksi yang dipergunakan 5. Kualitas manjerial

Mungkin sekali target volume produksi yang dicapai pertahun adalah sama dengan yang dianggarkan namun mutu dan biaya satuan keluaran tersebut akan di pengaruhi oleh faktor internal tersebut diatas

2.2.8.2.Faktor Eksternal

Faktor eksternal yang secara langsung memiliki dampak kepada arus kas adalah faktor ketidakpastian serta faktor inflasi dan kebjaksanaan moneter pemerintah

1. Faktor Ketidakpastian

Faktor ketidakpastian ini patut diperhitungkan sebab pendugaan ars kas berorentasi ke masa datang, sedang masa mendatang dimaksud mengandung perubahan-perubahan keadaan, baik yang dapat diduga sejak sekarang ini maupun kondisi-kondisi yang tidak dapat diduga sebelumnya.

2. Faktor Inflasi

Inflasi adalah fenomena perekonomian yang tidak diharapkan, tetapi senatiasa terjadi dan berlangsung di sekitar kita

2.2.9. Komponen Arus Kas

Dalam laporan arus kas terdapat tiga komponen yaitu aktivitas operasi, aktivitas investasi dan aktivitas pendanaan, yaitu (Laksmi dan Ratnadi, 2007:7):

1. Arus Kas Operasi 2. Arus Kas Investasi 3. Arus Kas Pendanaan

2.2.9.1.Arus Kas Operasi

Arus kas operasi adalah aliran kas dari aktivitas penghasil utama

pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas

investasi dan aktivitas pendanaan. Semua transaksi yang berkaitan dengan

laba yang dilaporkan dalam golongan ini. Demikian juga arus kas masuk

lainnya yang berasal dari kegiatan operasional, misalnya ( Harahap, 2001:

259) :

• Penerimaan dari langganan

• Penerimaan dari piutang bunga

• Penerimaan deviden

• Penerimaan refund dari supplier

Arus kas keluar misalnya berasal dari :

• Kas yang dibayarkan untuk pembelian barang dan jasa

yang akan dijual

• Bunga yang dibayar atas hutang perusahaan

• Pembayaran gaji

Laporan Laba atau Rugi yang berasal dari bukan kegiatan operasional serperti penjualan peralatan atau aktiva tetap lainnya tidak termasuk sebagai kelompok kegiatan operasional. Kas yang diterima daeri kegiatan ini dimasukkan sebagai kelompok kegiatan investasi atau keuangan mana yang dianggap kebih dominan.

Rumus arus kas operasi yang digunakan dalam penelitian ini yaitu (Tumirin ,2005) :

Arus kas investasi adalah aliran kas dari aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas. Disini dikelompokkan transaksi kas yang berhubungan dengan perolehan fasilitas invesatasi dan non kas lainnya yang digunakan oleh perusahaan. Arus kas masuk terjadi jika kas diterima dari hasil atau pengembalian investasi atau yang dilakukan sebelumnya misalnya dari hasil atau penjualan (Harahap, 2001 :260).

Arus kas yang diterima misalnya dari :

• Penjualan aktiva tetap

• Penjualan surat berharga yang berupa investasi

• Penagihan pinjaman jangka panjang

• Penjualan aktiva lainnya yang digunakan dalam kegiatan

produksi

• Pembayaran untuk mendapatkan aktiva tetap

• Pembelian investasi jangka panjang

• Pemberian pinjaman pada pihak lain

• Pembayaran untuk aktiva lain yang digunakan dalam

kegiatan peoduktif seperti hak paten ( tidak termasuk persediaan yang merupakan persediaan operasional)

Rumus arus kas investasi yaitu (Kothari dan Zimmerman, 1995):

AKI

Keterangan : ∆AKI = Perubahan Arus Kas Investasi

t AKIi,

∆ = Perubahan Arus Kas Investasi ke-i pada periode t

t

AKIi, = Arus Kas Investasi ke-i pada periode t AKIi,(t-1) = Arus Kas Investasi ke-i pada periode t-1

2.2.9.3.Arus Kas Pendanaan

Arus kas pendanaan adalah aliran kas dari aktivitas yang mengakibatkan perubahan jumlah serta komposisi modal dan pinjaman perusahaan. Kelompok ini menyangkut bagaimana kegiatan kas diperoleh untuk mambiayai perusahaan termasuk operasinya. Dalam kategori ini arus kas masuk merupakan kegiatan mendapatkan dana untuk kepentingan perusahaan. Arus kas keluar adalah pembayaran kembali kepada pemilik dan kreditor atas dana yang diberikan sebalumnya. (Harahap, 2001 :260)

Contoh arus kas masuk misalnya adalah :

• Pengeluaran saham

• Penjualan obligasi

• Pengeluaran surat hutang hipotik, dan lain-lain Arus kas keluar misalnya :

• Pembayaran dividen dan pembagian lainnya yang diberikan kepada pemilik.

• Pembelian saham pemilik

• Pembayaran hutang pokok dana yang dipinjam (tidak termasuk bunga karena dianggap sebagai kegiatan operaional.

Kegiatan investasi dan keuangan non kas :

Di sini dikategorikan kegiatan investasi dan keuangan yang tidak menggunakan kas. Misalnya pembelian bangunan dengan mengeluarkan surat utang hipotek. Transaksi ini harus dilaporkan tersendiri di bawah kelompok ini. Rumus arus kas pendanaan yang digunakan dalam penelitian ini (Kothari dan Zimmerman, 1995):

AKP

Keterangan : ∆AKP= Perubahan Arus Kas Pendanaan

t AKPIi,

∆ = Perubahan Arus Kas Pendanaan ke-i pada periode t

t

AKPi, = Arus Kas Pendanaan ke-i pada periode t AKPi,(t-1) = Arus Kas Pendanaan ke-i pada periode t-1

2.2.10.Pasar Modal

2.2.10.1.Pengertian Pasar Modal

Surat berharga yang baru dikeluarkan oleh perusahaan dijual di pasar primer (primary market). Tipe lain dari pasar modal adalah pasar kedua (second market), pasar ketiga (third market) dan pasar keempat (fourth market). Pasar kedua merupakan pasar perdagangan surat berharga pada

saat pasar pertama tutup. Pasar ketiga dijalankan oleh broker yang mempertemukan pembeli dan penjual pada saat pasar kedua tutup. Pasar keempat merupakan pasar modal yang dilakukan diantara institusi berkapasitas besar untuk menghindari komisi untuk broker. Pasar keempat umumnya menggunakan jaringan komunikasi untuk memperdagangkan saham dalam jumlah blok yang besar.

Pasar modal dipandang sebagai salah satu sarana yang efektif

untuk menarik dana dari masyarakat yang kemudian disalurkan ke

sektor-sektor yang produktif. Dengan demikian pasar modal dapat

menimbulkan multiplier efek yang sangat luas terutama kepada

lembaga-lembaga yang terkait.

Menurut Gitosudarmo dan Bisri (2002:239) pasar modal juga

dapat dikatakan sebagai monopoli pemilikian perusahaan karena setelah

perusahaan tersebut go publik dan memanfaatkan pasar modal kemudian

pemegang surat berharga juga menjadi pemilik perusahaan sehingga

menjadi milik publik.

Pengertian pasar modal menurut Sunariyah (2003:4) secara

dalamnya adalah bank-bank komersial dan semua lembaga perantara di

bidang keuangan, serta keseluruhan surat-surat berharga yang beredar.

Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa

gedung) yang disiapkan guna memperdagangkan saham-saham,

obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa para

perantara pedagang efek.

2.2.10.2.Peranan Pasar Modal

Jika pasar modal sifatnya efisien, harga dari surat berharga juga menceminkan penilaian dari investor terhadap prospek laba perusahaan di masa mendatang serta kualitas dari manajemennya. Jika calon investor meragukan kualitas dari manajemen, keraguan ini dapat tercermin di harga surat berharga yang turun.

Menurut Jogiyanto (2003:12) pasar modal dapat digunakan sebagai sarana tidak langsung pengukur kualitas manajemen. Juga pemegang saham mempunyai hak mengawasi manajemen lewat hak veto di dalam pertemuan dan pemilihan manajemen. Hak veto pemegang saham dapat dilakukan langsung atau dapat dialihkan ke pihak kedua lewat suatu wakil atau proksi. Jika pemegang saham tidak puas dengan manajemen, maka dapat terjadi perang proksi untuk mengganti manajemen.

kelebihan dana dapat meminjamkannya ke individu lain yang lebih produktif yang membutuhkan dana. Sebagai akibatnya, peminjam dan pemberi pinjaman akan lebih diuntungkan dibandingkan jika pasar modal tidak ada.

Seperti halnya pasar pada umumnya, pasar modal menurut

Jogiyanto (2003:11) merupakan tempat bertemu antara pembeli dan

penjual dengan resiko untung dan rugi. Kebutuhan dana jangka pendek

umumnya diperoleh di pasar uang. Pasar modal merupakan sarana

perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan

menjual saham untuk mengeluarkan obligasi. Saham merupakan bukti

pemilikan sebagian dari perusahaan. Obligasi merupakan suatu kontrak

yang mengharuskan peminjam untuk membayar kembali pokok

pinjaman ditambah dengan bunga dalam kurun waktu tertentu yang

sudah disepakati.

Untuk menarik pembeli dan penjual untuk berpartisipasi, pasar modal harus bersifat likuid dan efisien. Suatu pasar modal dikatakan likuid jika penjual dapat menjual dan pembeli dapat membeli surat-surat berharga dengan cepat. Pasar modal dikatakan efisien jika harga dari surat-surat berharga mencerminkan nilai dari perusahaan secara akurat.

2.2.10.3.Pengertian Investasi

lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan datang. Keputusan penanaman modal tersebut dapat dilakukan oleh individu atau suatu entitas yang mempunyai kelebihan dana. Investasi dalam arti luas terdiri dari dua bagian utama, yaitu: investasi dalam bentuk aktiva real dan investasi dalam surat-surat berharga atau sekuritas.

Investasi menurut Jogiyanto (2003: 5) merupakan penundaan konsumsi sekarang untuk digunakan didalam produksi yang efisien selama periode waktu yang tertentu. Pengertian investasi yang lebih luas membutuhkan kesempatan produksi yang efisien untuk mengubah satu unit konsumsi mendatang.

2.2.11.Saham

2.2.11.1. Pengetian Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan (perseroan terbatas). Secara fisik, saham berupa selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Arifin (2007:127)

2.2.11.2. Jenis-Jenis Saham

Menurut Jogiyanto (2003:67), saham (stock) yang dikeluarkan oleh suatu perusahaan dapat digolongkan ke dalam dua (2) jenis saham, yaitu:

1. Preferred Stock (saham preferensi), merupakan saham yang

mempunyai sifat gabungan antara obligasi dan saham biasa.

Seperti bond yang membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa deviden preferen.

2. Common Stock (saham biasa), ialah saham yang tidak memberikan

suatu keistimewaan kepada pemiliknya.

Jika perusahaan hanya mengeluarkan saham saja, saham ini biasanya dalam bentuk saham biasa. Pemegang saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi perusahaan. Sebagai pemilik perusahaan, pemegang saham biasa mempunyai beberapa hak.

Sedangkan menurut Riyanto (1999:240), jenis-jenis saham dibedakan ke dalam 3 bentuk sebagai berikut:

1. Saham Biasa (common stock)

tidak akan mendapat dividen, dan mengenai ketentuan hukumnya, yaitu bahwa suatu perusahaan yang menderita kerugian, selama kerugian belum dapat ditutup, maka selama itu perusahaan tidak diperbolehkan membayar dividen.

2. Saham Preferen (preferred stock)

Pemegang saham jenis ini mempunyai beberapa “preferensi” tertentu di atas pemegang saham biasa, yaitu terutama dalam hal: a. Pembagian dividen

Dividen dari saham preferen diambilkan lebih dahulu, kemudian sisanya barulah disediakan untuk saham biasa (common stock). Dividen saham preferen dinyatakan dalam prosentase tertentu dari nilai nominalnya.

b. Pembagian kekayaan

Apabila kekayaan di likuidasi, maka dalam pembagian kekayaan, saham preferen didahulukan daripada saham biasa. Tetapi kelemahannya, pemegang saham jenis ini tidak mempunyai hak suara dalam rapat umum pemegang saham. Kesamaannya adalah berhak menerima dividen apabila perusahaan mendapatkan keuntungan.

3. Saham kumulatif preferen (cummulative preferred stock)

beberapa waktu karena besarnya laba tidak mengijinkan atau karena adanya kerugian, pemegang jenis saham ini dikemudian hari apabila perusahaan mendapatkan keuntungan berhak menuntut dividen-dividen yang tidak dibayarkan di waktu-waktu lampau

2.2.11.3. Return saham

Return saham merupakan hasil atau keuntungan yang diperoleh pemegang saham sebagai hasil dari investasinya. Jogiyanto (1998) membedakan return saham manjadi dua jenis yaitu return saham relisasi (relized return) dan return ekspektasian (expected return). Return realisasi merupakan return yang sudah terjadi dan dihitung berdasarkan data historis. Return ini merupakan selisih harga sekarang dengan harga sebelumnya seacar relatif. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return dan risiko dimasa mendatang. Sedangkan return ekspektasian merupakan return yang diharapkan terjadi dimasa mendatang dan bersifat tidak pasti.

Nilai investor dan selmbar saham tergantung kepada jumlah pendapatan dalam rupiah yang diharapkan akan diterima oleh investor kalau pemegang membeli saham tersebut. Dengan demikian nilai suatu saham ditentukan oleh besarnya dividen yang diterima ditambah penerimaan hasil penjualan saham. Oleh karena itu, jika dividen yang diterima investor lebih tinggi maka kemampuan untuk membeli saham juga tinggi (Husnan, 1998)

2.2.12.Laba Akuntansi

2.2.12.1.Pengertian Laba Akuntansi

Menurut Harahap (2007 : 305), laba akuntansi adalah perbedaan antara revenue yang direalisasi yang timbul dari transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode tersebut.

Menurut Hendriksen dan Breda (2000 : 332), laba akuntansi adalah penjumlahan dari banyak pos positif dan negatif, dimana banyak daripadanya tidak mempunyai kandungan interpretif, jika ada satu atau lebih dari pos-pos ini tidak mempunyai signifikansi interpretif dan jumlahnya material, laba bersih yang dihasilkan juga tidak mempunyai signifikansi interpretif, sekalipun hal itu mungkin berisi informasi untuk pasar modal.

SFAC I mengasumsikan bahwa laba akuntansi merupakan ukuran

yang baik dari kinerja suatu perusahaan dan bahwa laba akuntansi dapat digunakan untuk meramalkan arus kas masa depan (Hendriksen dan Breda, 2000 : 332).

Berdasarkan uraian diatas maka dapat diketahui bahwa informasi laba akuntansi merupakan pengukuran yang baik atas prestasi yang dapat digunakan dalam memprediksi arus kas dimasa yang akan datang, sehingga sangat bermanfaat bagi pemegang saham dalam menentukan market value dari saham-sahamnya.

Rumus laba akuntansi dalam penelitian ini yaitu (dalam Luciana, 2007) :

Laba per lembar saham = Laba Bersih

2.2.12.2.Sifat-sifat Laba Akuntansi

Menurut Belkaoui (Harahap, 2007 : 305) definisi laba akuntansi itu mengandung lima sifat, yaitu :

1. Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi yaitu timbulnya hasil dan biaya untuk mendapatkan hasil tersebut. 2. Laba akuntansi didasarkan pada postulat “periodik” laba itu, artinya

merupakan prestasi perusahaan itu pada periode tertentu.

3. Laba akuntansi didasarkan pada prinsip revenue yang memerlukan batasan tersendiri tentang apa yang termasuk hasil.

4. Laba akuntansi memerlukan perhitungan terhadap biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu.

5. Laba akuntansi didasarkan pada prinsip “matching” artinya hasil dikurangi biaya yang diterima/ dikeluarkan dalam periode yang sama.

2.2.13.Pengaruh Laba Akuntansi Terhadap Return Saham

ketiga variabel tersebut memiliki hubungan dengan return saham dalam regresi nonlinier. Ball dan Brown (1968) dalam Parawiyati (2000) menemukan bahwa di samping ada hubungan antara laba dengan abnormal rate of return, laba juga memberikan potensi informasi.

Sebaliknya Triyono (2000), Pradnyawati (2004), Letsyawati (2004) tidak menemukan adnaya kandungan informasi dalam hubungannya dengan return.

2.2.14.Pengaruh Arus Kas Operasi Terhadap Return Saham

Tujuan laporan keuangan nomor 3 dalam Trueblood Report disebutkan bahwa dasar kepentingan investor dan kreditor dalam laporan keuangan adalah laporan aliran kas perusahaan, tanpa menyebutkan income bersih. Artinya laporan aliran kas memiliki kandungan informasi

menanamkan modalnya sehingga dapat menambah pemasukan return bagi perusahaan.

Penelitian Bowen et al (1986) menemukan bahwa arus kas operasi merupakan prediktor yang lebih baik daripada laba dalam memprediksi arus kas masa mendatang yang dilakukan dengan menggunakan model random walk.

2.2.15.Pengaruh Arus Kas Pendanaan Terhadap Return Saham

Arus kas pendanaan adalah aliran kas dari aktivitas yang

mengakibatkan perubahan jumlah serta komposisi modal dan pinjaman

perusahaan. Kelompok ini menyangkut bagaimana kegiatan kas diperoleh

untuk mambiayai perusahaan termasuk operasinya. Dalam kategori ini

arus kas masuk merupakan kegiatan mendapatkan dana untuk kepentingan

perusahaan. Arus kas keluar adalah pembayaran kembali kepada pemilik

dan kreditor atas dana yang diberikan sebalumnya. (Harahap, 2001 :260).

Penelitian yang dilakukan oleh Livnat dan Zarowin (1990) menyatakan

arus kas pendanaan mempunyai hubungan yang signifikan terhadap return

saham, karena secara tidak langsung informasi yang terkandung dalam

arus kas pendanan bisa digunakan sebagai dasar pengambilan keputusan

dalam pasar modal sehingga perubahan yang terjadi dalam arus kas

pendanaan mempunyai hubungan dengan return saham. Aktifitas ini terkait

dengan bagaimana perusahaan memperoleh dana dari pihak luar seperti

tidak mencukupi untuk mendanai investasi pertumbuhan perusahaan. dan

pembayaran dividen kepada investor dari kas yang tersisa dari kegiatan

operasinya. sehingga arus kas dari aktivitas pendanaan sangat berguna

untuk memprediksi klaim terhadap arus kas masa depan oleh para

pemasok modal perusahaan (investor) berarti dalam hal ini semakin tinggi

arus kas pendanaan yang dikeluarkan oleh perusahan semakin kecil pula

return saham yang dihasilkan perusahaan tersebut sehingga arus kas

pendanaan mempengaruhi return saham perusahaan.

2.3. Kerangka Konseptual

Dari teori dan hasil penelitian terdahulu, maka dapat membantu

peneliti membuat kerangka pikir penelitian sebagai berikut :

Laba Akuntansi (X1)

Arus Kas Pendanaan (AKP) (X3)

Arus Kas Operasi (AKO) (X2)

Return saham (Y)

2.4. Hipotesis

1. Diduga laba akuntansi berpengaruh positif terhadap return saham pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia. 2. Diduga arus kas operasi berpengaruh positif terhadap return saham pada

perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia. 3. Diduga arus kas pendanaan berpengaruh positif terhadap berpengaruh

return saham pada perusahaan Food and Beverage yang go publik di

39

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang diamati dalam penelitian ini terdiri dari beberapa variabel. Variabel-variabel tersebut adalah sebagai berikut :

1. Variabel terikat (Y) adalah Return Saham

Return Saham adalah pendapatan yang diterima oleh para pemegang saham dalam bentuk deviden dan capital gain yang dihitung dengan cara membandingkan anatar deviden yang dibagikan ditambah dengan selisih harga penutupan saham tahun sekarang dengan tahun sebelumnya dibagi dengan harga penutupan saham pada periode sebelumnya.

Rit

(

)

2. Variabel bebas (X) yang digunakan terdiri dari : : Harga saham i pada periode sebelumnya (t-1)

a. Laba Akutansi (X1

Laba Akutansi merupakan hasil bersih setelah pajak. ) (Luciana, 2007)

Rumusnya yaitu :

Laba per lembar saham = Laba Bersih

b. Arus Kas Operasi (X2

Arus kas operasi adalah aliran kas dari aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. (Tumirin ,2005)

Rumus arus kas operasi adalah )

Akas pendanaan adalah aliran kas dari aktivitas yang mengakibatkan perubahan jumlah serta komposisi modal dan pinjaman perusahaan.(Kothari dan Zimmerman, 1995)

Rumusnya adalah

Keterangan : ∆AKP= Perubahan Arus Kas Pendanaan

t AKPIi,

∆ = Perubahan Arus Kas Pendanaan ke-i pada

periode t

t

AKPi, = Arus Kas Pendanaan ke-i pada periode t AKPi,(t-1) = Arus Kas Pendanaan ke-i pada periode t-1

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

3.2.2. Sampel dan Tenik Penarikan Sampel

Dalam penelitian ini teknik sampel yang digunakan adalah dengan menggunakan teknik purposive sampling adalah teknik penentuan sampel yang dilakukan dengan cara pengambilan sampel berdasarkan atas tujuan tertentu (Sugiyono, 2003:61), dengan pertimbangan dan kriteria tertentu adalah :

a. Perusahaan Food and Beverage yang memiliki laporan keuangan lengkap pada tahun 2004-2008.

b. Perusahaan mempublikasi laporan keuangan auditan dengan menggunakan tahun buku yang berakhir pada tanggal 31 Desember. c. Perusahaan Food and Beverage yang memiliki nilai return saham yang

cenderung menurun.

Adapun sampel yang digunakan dalam penelitian ini adalah kelompok perusahaan Food and Beverage yang sesuai dengan kriteria di atas, yaitu sebagai berikut:

1. PT. Ades Waters Indonesia Tbk. 2. PT. Tiga Pilar Sejahtera Food Tbk 3. PT. Aqua Golden Mississippi Tbk. 4. PT. Delta Djakarta Tbk.

5. PT. Indofood Sukses Makmur Tbk. 6. PT. Mayora Indah Tbk.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder yaitu data yang diambil untuk memperoleh bahan atau

keterangan data dengan cara mempelajari serta mencatat dari data

dokumen dan laporan arus kas dari masing–masing perusahaan yang

diserahkan dari BEI. Adapun data sekunder yang diambil, meliputi:

1. Data perkembangan harga saham perusahaan Food and Beverage yang

diteliti yaitu periode 2004 – 2008.

2. Laporan arus kas perusahaan Food and Beverage yang diteliti per 31

Desember selama periode 2004 – 2008.

3.3.2. Sumber Data

Dalam penelitian ini data sekunder tersebut berupa laporan keuangan Food and Beverage Tahun 2004-2008 yang terdaftar di Bursa Efek Indonesia, selama 5 tahun ICMD (Indonesia Capital Market Directory).

3.3.3. Pengumpulan Data

data yang sudah dipublikasikan oleh pemerintah, industri atau sumber – sumber individual. Data ini diambil atau digunakan sebagian dari data yang telah di catat atau dilaporkan.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan uji F tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi dasar yang tidak boleh di langgar oleh regresi linier, yaitu :

1. Tidak boleh ada autokorelasi0 2. Tidak boleh ada multikolinearitas 3. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari tiga asumsi dasar tersebut di langgar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji t menjadi bias ( Gujarati, 1999 : 153 ).

1. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya).Identifikasi ada tidaknya gejala autokorelasi dapat dilihat dari table Watson dengan jumlah variable bebas (k) dan jumlah data (n) sehingga dL dan dU dapat diperoleh distribusi daerah keputusan ada atau tidaknya korelasi (Gujarati, 1999:201).

2. Multikolinearitas

Multikolinearitas merupakan satu keadaan dimana satu atau lebih variabel independent terdapat korelasi atau hubungan dengan variabel independent lainnya.

Dari diagnosis atau dugaan adanya multikolinearitas tersebut maka perlu adanya pembuktian atau identifikasi secara statistik ada tidaknya gejala multikolinearitas yang dapat dilakukan dengan cara menghitung

Variance Inflaction Factor (VIF). VIF menyatakan tingkat

“pembengkakan” variance, apabila nilai VIF lebih besar dari 10, hal itu berarti terdapat multikolinearitas pada persamaan.

3. Heteroskedastisitas

Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan cara menggunakan uji Rank Spearman

yaitu dengan membandingkan antara residual dengan seluruh variabel bebas. Mendeteksi adanya heteroskedastisitas adalah sebagai berikut : (Gujarati, 1999 : 177 )

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas

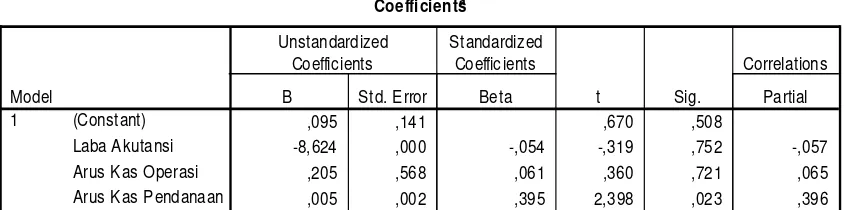

3.4.2. Teknik Analisis

Teknik analisa yang digunakan adalah analisis regresi linier berganda. Dikarenakan dalam analisis pemilihan regresi linier berganda dapat menerangkan ketergantungan satu variabel terikat (Y) yaitu harga saham dengan satu atau lebih variabel bebas (X), yang meliputi tiga varaibel bebas yaitu yaitu retun on asset, return on equity dan net profit margin.

Sesuai dengan tujuan dan hipotesis yang diajukan peneliti, maka kaitan antara variabel penelitian dapat digunakan kedalam model sebagai berikut :

Y = β0 + β1 X1 + β2 X2 + β3 X3 + ei

Keterangan :

Y : Return saham

X1 : Laba Akuntansi

X2

X

: Arus Kas Operasi

β : Konstanta

β1,β2, : Koefisien Regresi

ei

3.4.3. Uji Hipotesis

: Variabel Pengganggu

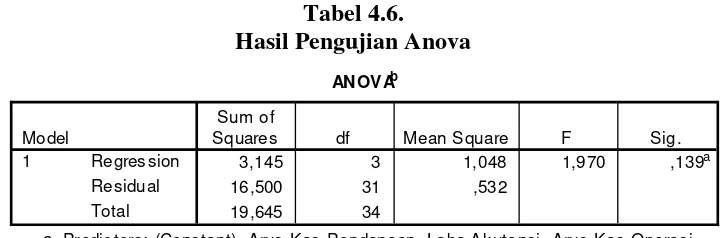

a. Uji kecocokan model

Pengujian hipotesis dilakukan untuk menganalisis kecocokan model yang digunakan dengan variabel Laba Operasi (X1), Arus Kas

Investasi (X2), dan Arus Kas Pendanaan (X3

1) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas [n-k], dimana n : jumlah pengamatan, dan k : jumlah variabel.

) terhadap Return Saham (Y) digunakan uji F dengan prosedur sebagai berikut:

b. Uji t

Digunakan untuk melihat pengaruh masing – masing variabel bebas secara parsial terhadap variabel terikat dengan prosedur sebagai berikut :

1. H0 : β1,β2, = 0 ( tidak ada pengaruh X1,X2

H

,... terhadap Y)

1 : β1,β2, ≠ 0 ( ada pengaruh X1,X2

2. Tingkat signifikan = 10 % dengan derajat bebas = ( n-k ), dimana n : jumlah data dan k : jumlah variabel bebas

, ... terhadap Y )

3. t hitung

( )

i i

Se β β

=

Keterangan :

t hitung : t hasil perhitungan

βi : Koefisien regresi

Se(βi

4. Kriteria pengujian : Jika -t

) : Standart error

tabel ≤ thitung ≤ ttabel maka H0 di terima dan H1 di tolak

48

4.1. Deskripsi Obyek Penelitian

4.1.1. PT. Ades Water Indonesia Tbk.

PT. Ades Alfindo Putra Setia (selanjutnya disebut “Perusahaan”) didirikan dengan nama PT. Alfindo Putra Setia berdasarkan Akta No. 11 tanggal 6 Maret 1985 yang dibuat dihadapan Miryam Magdalena Indrani Wiardi S.H., Notaris di Jakarta. Akta pendirian perusahaan telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-4221:HT.01.01.Th.85 tanggal 13 Juli 1985, serta diumumkan dalam Berita Negara Republik Indonesia No. 49 Tambahan No. 1081 tanggal 20 Juni 1989.

4.1.2. PT. Tiga Pilar Sejahtera Food Tbk.

PT. Tiga Pilar Sejahtera Food Tbk merupaka menghasilkan berbagai macam-macam bah

keluarga adalah salah satu nilai yang terus dipertahankan oleh generasi ketiga dari sang pendiri.

Untuk memenuhi permintaan pasar akan produk-produk makanan yang terus tumbuh, PT. Tiga Pilar Sejahtera didirikan pada tahun 1992 dan menjadi perusahaan publik pada 2003. TPS-Food selalu menekankan pentingnya produk yang berkualitas dan memberikan nilai tambah kepada konsumen. Berbekal pengalaman yang panjang, tradisi, serta loyalitas konsumen; TPS-Food berhasil meraih posisi sebagai produsen mi kering dan bihun terdepan di pasar Indonesia.

Komitmen TPS-Food untuk menghasilkan produk yang terbaik, diterima oleh pasar, dan berkualitas tinggi dibuktikan dengan diperolehnya sertifikat ISO 9001:2002, HACCP, dan sertifikasi Halal.

4.1.3. PT. Aqua Golden Missisipi Tbk.

PT. Aqua Golden Missisippi Tbk bergerak dalam industri air minum dalam kemasan, perusahaan berkedudukan di Jakarta dan berkantor pusat di Jl. Pulo Lentut No. 3 Kawasan Industri Pulogadung, Jakarta sedangkan pabriknya berlokasi di Bekasi, Citeureup dan Mekarsari Jawa Barat. Perusahaan memulai usaha komersialnya pada tahun 1974. Hasil produksi perusahaan dipasarkan di pasar lokal dan ekspor.

4.1.4. PT. Delta Djakarta Tbk.

perusahaan yang lain adalah Anker Stout dan Shanta Super Shandy. Mempunyai perjanjian kerjasama dengan Aliansi Breweries Nederland BV, mencakup perkembangan teknologi, pemasaran dan general manajemen. Delta Jakarta juga memproduksi produk berlisensi dari Carlsberg International AS, Denmark dengan merek Carlsberg Beer.

4.1.5. PT. Indofood Sukses Makmur Tbk.

PT. Indofood Sukses Makmur Tbk. (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT. Panganjaya Intikusuma, berdasarkan akta notaris Benny Kristianto, S.H., no. 228.

Berdasarkan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan terdiri dari antara lain, produksi mie, penggilingan tepung, kemasan, jasa manajemen serta penelitian dan pengembangan. Saat ini, Perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan tepung terigu.

4.1.6. PT. Mayora Indah Tbk.

PT. Mayora Indah Tbk didirikan pada tahun 1977, dan diambil alih oleh PT. Unita Branindo pada tahun 1990, sebuah perusahaan wafer dan cokelat yang juga dimiliki oleh perusahaan pendiri. Sejak diambil alih, perusahaan memiliki dua pabrik yang ada di Tangerang, Jawa Barat diarea seluas 11,7 Hektar. Perusahaan memiliki perjanjian dengan Oka AG Ltd untuk produksi coklat dan juga dengan Danish Specially Food Aps of Denmark yang memproduksi Danish Cookies. PT. Mayora Indah merupakan bagian dari Grup Inbisco, yaitu perusahaan yang telah aktif dalam industri makanan sejak 1948.

4.1.7. PT. Multi Bintang Indonesia Tbk.

Kantor pusat di Jalan Daan Mogot Km. 19 PO Bag 3264 Jakarta 10032. Perusahaan ini memiliki pabrik di Jalan Ratna No. 14 PO Box. 3268 Surabaya 60000, di Jalan Daan Mogot Km. 19 PO Bag 3264 Jakarta 10032. Dan memiliki bisnis Beverages serta berstatus perusahaan PMA.

4.2. Penyajian Data

4.2.1. Variabel Laba Akuntansi (X1), Arus Kas Operasi (X2), Arus Kas

Pendanaan(X3

Dari hasil penelitian yang dilakukan mengenai variabel laba

akuntansi, arus kas operasi, arus kas pendanaan dan return saham

diperoleh data sebagai berikut :

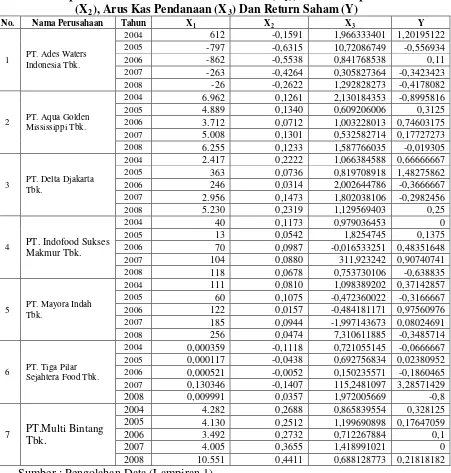

Tabel 4.1.

Rekapitulasi Data Variabel Laba Akuntansi (X1), Arus Kas Operasi (X2), Arus Kas Pendanaan(X3

2004 612 -0,1591 1,966333401 1,20195122

2005 -797 -0,6315 10,72086749 -0,556934

2006 -862 -0,5538 0,841768538 0,11

2007 -263 -0,4264 0,305827364 -0,3423423

2008 -26 -0,2622 1,292828273 -0,4178082

2 PT. Aqua Golden Mississippi Tbk.

2004 6.962 0,1261 2,130184353 -0,8995816

2005 4.889 0,1340 0,609206006 0,3125

2006 3.712 0,0712 1,003228013 0,74603175

2007 5.008 0,1301 0,532582714 0,17727273

2008 6.255 0,1233 1,587766035 -0,019305

3 PT. Delta Djakarta Tbk.

2004 2.417 0,2222 1,066384588 0,66666667

2005 363 0,0736 0,819708918 1,48275862

2006 246 0,0314 2,002644786 -0,3666667

2007 2.956 0,1473 1,802038106 -0,2982456

2008 5.230 0,2319 1,129569403 0,25

4 PT. Indofood Sukses Makmur Tbk.

2004 40 0,1173 0,979036453 0

2005 13 0,0542 1,8254745 0,1375

2006 70 0,0987 -0,016533251 0,48351648

2007 104 0,0880 311,923242 0,90740741

2008 118 0,0678 0,753730106 -0,638835

5 PT. Mayora Indah Tbk.

2004 111 0,0810 1,098389202 0,37142857

2005 60 0,1075 -0,472360022 -0,3166667

2006 122 0,0157 -0,484181171 0,97560976

2007 185 0,0944 -1,997143673 0,08024691

2008 256 0,0474 7,310611885 -0,3485714

6 PT. Tiga Pilar Sejahtera Food Tbk.

2004 0,000359 -0,1118 0,721055145 -0,0666667

2005 0,000117 -0,0438 0,692756834 0,02380952

2006 0,000521 -0,0052 0,150235571 -0,1860465

2007 0,130346 -0,1407 115,2481097 3,28571429

2008 0,009991 0,0357 1,972005669 -0,8

7 PT.Multi Bintang

Tbk.

2004 4.282 0,2688 0,865839554 0,328125 2005 4.130 0,2512 1,199690898 0,17647059

2006 3.492 0,2732 0,712267884 0,1

2007 4.005 0,3655 1,418991021 0

2008 10.551 0,4411 0,688128773 0,21818182 Sumber : Pengolahan Data (Lampiran 1)

Dari tabel di atas dapat diketahui bahwa :

1. Untuk variabel laba akuntansi perusahaan food and beverage dapat

diketahui bahwa nilai laba akuntansi yang terbesar berada pada

10.551. Sedangkan nilai laba akuntansi yang terkecil berada pada PT.

Ades Waters Indonesia Tbk pada tahun 2007 yaitu sebesar Rp. -862.

2. Variabel arus kas operasi perusahaan Food and Beverage dapat

diketahui bahwa peningkatan nilai arus kas operasi terbesar terjadi

pada perusahaan PT. Multi Bintang Tbk pada tahun 2008 yaitu

sebesar 0,4411. Sedangkan nilai arus kas operasi yang terkecil berada

pada PT. Ades Water Indonesia Tbk pada tahun 2007 yaitu sebesar

-6315.

3. Variabel arus kas pendanaan perusahaan food and beverage dapat

diketahui bahwa nilai arus kas pendanaan terbesar berada pada

perusahaan PT. Tiga Pilar Sejahtera Tbk tahun 2007 yaitu sebesar

115,2481097. Kemudian untuk nilai arus kas pendanaan yang paling

kecil berada pada PT. Mayora Indah Tbk tahun 2007 yaitu sebesar

-1,997143673.

4. Variabel return saham perusahaan food and beverage dapat diketahui

bahwa nilai return saham perusahaan yang terbesar berada pada

perusahaan PT. Tiga Pilar Sejahtera Food Tbk pada tahun 2007 yaitu

sebesar 3,29%. Sedangkan nilai return saham terkecil berada pada PT.

4.3. Analisis Data

4.3.1. Uji Normalitas

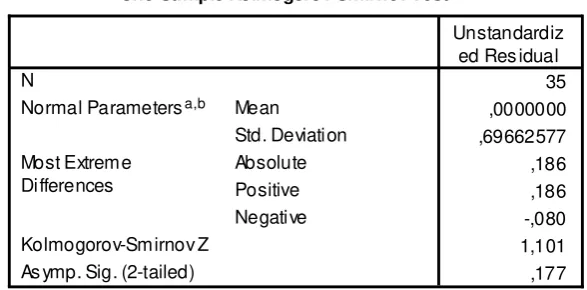

Uji normalitas data digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal yang dapat dilakukan dengan berbagai metode diantaranya adalah uji regresi OLS (Ordinary least Square). Berikut hasil uji normalitas:

Berdasarkan tabel tersebut diatas dapat diketahui bahwa nilai statistik Kolmogorov-Smirnov yang diperoleh mempunyai taraf signifikan yang lebih dari dari 0,05 yaitu sebesar 0,177, dimana nilai tersebut telah sesuai dengan kriteria bahwa sebaran data disebut berdistribusi normal apabila memiliki taraf signifikan >0,05 (Sumarsono, 2002:40).

4.3.2. Uji Asumsi Klasik

squares) merupakan model regresi yang menghasilkan estimasi linier tidak bias yang terbaik (Best linear Unbias Estimator / BLUE). Kondisi ini akan terjadi jika dipenuhi beberapa asumsi klasik yaitu :

4.3.2.1.Pengujian Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antara data observasi yang diurutkan berdasarkan urut waktu (data time series) atau data yang diambil pada waktu tertentu (data cross sectional)” (Gujarati, 1995:201). Jadi dalam model regresi linear diasumsikan tidak terdapat gejala autokorelasi. Artinya nilai residual (Y observasi – Y prediksi) pada waktu ke-t (et) tidak boleh ada hubungan dengan nilai residual periode

sebelumnya (et-1

). Identifikasi ada atau tidaknya gejala auto korelasi data dites dengan menghitung nilai Dulbin Watson (d tes) dengan persamaan :

d =

Keterangan :

d = nilai Durbin Watson et = residual pada waktu ke-t

et-1

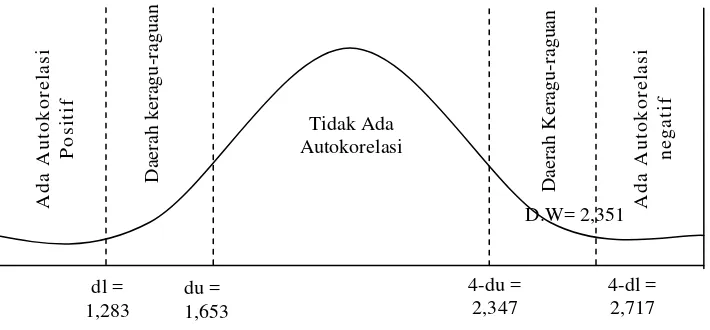

1,653 (lampiran 8). Selanjutnya nilai tersebut diplotkan ke kurva Durbin Watson dibawah ini:

Gambar 4.1.

Distribusi Daerah Keputusan Autokorelasi

D.W= 2,351

Berdasarkan gambar diatas dapat diketahui bahwa distribusi daerah penentuan keputusan dimulai dari 0 (nol) sampai 4 (empat). Dan dapat disimpulkan karena nilai dari analisis sebesar 2,351 berada pada daerah keragu-raguan sehingga dapat diputuskan bahwa telah terbebas dari penyimpangan autokorelasi.

4.3.2.2.Pengujian Multikolinieritas

Identifikasi secara statistik ada atau tidaknya gejala multikolinier dapat dilakukan dengan menghitung Variance Inflation Factor (VIF). Berdasarkan hasil pengujian, diperoleh hasil bahwa nilai VIF untuk masing-masing variabel adalah sebagai berikut:

Tabel 4.3.

Arus Kas Pendanaan (X3

0,930

Multikolinearitas merupakan satu keadaan dimana satu atau lebih

variabel independent terdapat korelasi atau hubungan dengan variabel

independent lainnya.

Berdasarkan hasil pengujian dapat diketahui bahwa nilai VIF

seluruh variabel bebas dalam penelitian ini lebih kecil dari 10, artinya

seluruh variabel bebas pada penelitian ini tidak terjadi gejala multikolinier

(Ghozali, 2001:57).

4.3.2.3.Pengujian Heteroskedastisitas

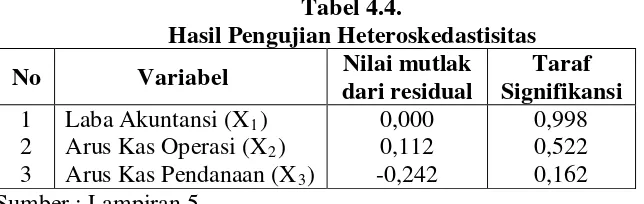

Hasil uji heteroskedastisitas diperoleh dari hasil pengujian dengan menggunakan bantuan program SPSS 13.0 dengan melihat Rank Spearman’s Correlation. Hasil pengujian Rank Spearman’s dapat dilihat pada tabel berikut ini:

Tabel 4.4.

Hasil Pengujian Heteroskedastisitas

No Variabel Nilai mutlak dari residual

Arus Kas Pendanaan (X3

0,000