perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

IMPLEMENTASI PERALIHAN BEA PEROLEHAN HAK ATAS TANAH

DAN BANGUNAN PADA DINAS PENDAPATAN PENGELOLAAN

KEUANGAN DAN ASET KOTA SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh :

MEIRISSA LINDA HAPSARI

NIM F3408056

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRACT

IMPLEMENTASI PERALIHAN BEA PEROLEHAN HAK ATAS TANAH

DAN BANGUNAN PADA DINAS PENDAPATAN PENGELOLAAN

KEUANGAN DAN ASET KOTA SURAKARTA

Meirissa Linda Hapsari F3408056

The purpose of this final task are to know change of earning, contribution provided by BPHTB to Local Original Income (PAD) of Surakarta, to know barrier facing DPPKA Surakarta and efforts conducted by DPPKA Surakarta in optimizing income of BPHTB as local tax. The writing is completes by performing a research in DPPKA Surakarta for two months and then by combining theories and the real condition of BPHTB in Surakarta.

The results of the research are that earning of BPHTB as a local tax was lower than when it was national tax. Nevertheless, contribution provided by BPHTB was high enough. It can be seen from greater ratio of BPHTB earning than ratio of the other local tax earning. Contribution of BPHTB to PAD can be known by compiring realization of earning of BPHTB and realization of PAD times 100%. The 5% BPHTB tariff with the collection system is Self Assesment, and itS npoptkp IS 60 million rupiah.

The conclusion of the research is DPPKA Surakarta is ready for shifting BPHTB collection from national tax to local tax. It can be seen from continuous increased ratio of BPHTB and there is a Local Rule No. 13 of 2010 and mayor’s rule as legal protection for BPHTB collection. Low awareness of taxpayers and inadequates amount of personnel of DPPKA who were able to work on BPHTB were some barriers facing in DPPKA. However, DPPKA was also performing several strategic efforts in order to optimize earning of BPHTB. One of the strategic efforts is to perform field checking related to tax object of BPHTB.

Based on results of the research, the researcher give some suggestions, namely, socialization about tax should be conducted to taxpayers in order to grow awareness of them in paying tax and personnel of DPPKA should be trained and guided and also, amount of personnel of DPPKA should be added with skilled individuals who are able to handle BPHTB works.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

MOTTO DAN PERSEMBAHAN

“Dan mohonlah pertolongan (kepada Allah) dengan sabar dan shalat. Dan (shalat) itu

sungguh berat, kecuali bagi orang-orang yang khusyuk.”(Q.S Al-Baqarah:45)

“Apabila anda berbuat kebaikan kepada orang lain, maka anda telah berbuat baik

kepada diri sendiri.”(Benyamin Franklin)

“Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari betapa

dekatnya mereka dengan keberhasilan saat mereka menyerah.”(Thomas Alva Edison)

“Keramahtamahan dalam perkataan menciptakan keyakinan, keramahtamahan dalam

pemikiran menciptakan kedamaian, keramahtamahan dalam memberi menciptakan

kasih.”(Lao Tse)

Karya ini penulis persembahkan kepada:

Ø Allah SWT

Ø Mama dan Papa tercinta

Ø Kakak tersayang

Ø Seseorang yang telah menjadi motivasi penulis

Ø Teman-teman Perpajakan A dan B 2008

commit to user

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan

berkah dan rahmat-Nya, sehingga Tugas Akhir dengan judul Implementasi Peralihan

Bea Perolehan Hak Atas Tanah dan Bangunan pada Dinas Pendapatan Pengelolaan

Keuangan dan Aset Kota Surakarta dapat terselesaikan dengan baik.

Penulisan Tugas Akhir ini ini dimaksudkan untuk memenuhi persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

Dalam kesempatan ini penulis sampaikan ucapan terimakasih kepada pihak–

pihak yang membantu penyusunan laporan Tugas Akhir ini:

1. Allah SWT, atas kasih sayang, kemudahan yang diberikan kepada penulis.

2. Bapak Prof. DR. Bambang Sutopo, M.Com, Ak. selaku Dekan Fakultas Ekonomi

Univrsitas Sebelas Maret Surakarta.

3. Bapak Drs. Santoso Tri Hananto, M.si., Ak. selaku Ketua Program Diploma III

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Sri Suranta, SE., M.si., Ak. selaku Sekretaris Program Diploma III

Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta dan selaku

Dosen Pembimbing Tugas Akhir yang telah berkenan membimbing dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

5. Bapak–Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang

telah memberi banyak wawasan yang tentunya akan sangat bermanfaat bagi

penulis.

6. Mama, Papa, Mas Indra, dan Mba Indri, terimakasih atas pengorbanan waktu,

perhatian, dan kasih sayang yang diberikan kepada penulis.

7. Seluruh karyawan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota

Surakarta yang telah menerima dengan baik, memberi arahan selama magang

serta membantu penulis dalam mendapatkan informasi dan data guna

terselesaikannya Tugas Akhir ini.

8. Sahabat, saudara, kekasih penulis, Purnama Erdan Tiyasa.

9. Teman–teman DIII Perpajakan angkatan 2008, terimakasih atas kebersamaan

selama ini.

10. Pihak yang tidak dapat penulis sebutkan satu per satu, yang telah membantu

dalam penulisan Tugas Akhir ini.

Penulis menyadari bahwa Tugas Akhir ini jauh dari kesempurnaan. Oleh

karena itu, penulis mengharapkan kritik dan saran yang membangun dari semua

pihak. Demikian, semoga Tugas Akhir ini bermanfaat bagi penulis dan pihak yang

berkesempatan mempelajarinya.

Surakarta, 8 April 2011

commit to user

viii DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRACT ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Gambaran Umum Perusahaan ... 1

1. Gambaran Umum DPPKA Kota Surakarta ... 1

2. Kedudukan, Tugas Pokok dan Fungsi DPPKA Surakarta ... 3

3. Sumber Daya Manusia ... 4

4. Struktur Organisasi ... 5

5. Deskripsi Jabatan ... 9

6. Tata Kerja DPPKA ... 14

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

B. Latar Belakang Masalah ... 16

C. Perumusan Masalah ... 22

D. Tujuan Penelitian ... 23

E. Manfaat Penelitian ... 23

F. Metode Penelitian ... 24

1. Desain Penelitian ... 24

2. Obyek Penelitian ... 25

3. Lokasi Penelitian ... 25

4. Jenis Penelitian ... 25

5. Jenis dan Sumber Data ... 26

6. Teknik Pengumpulan Data ... 27

7. Teknik Pembahasan ... 27

G. Analisis Data ... 27

BAB II ANALISIS DAN PEMBAHASAN A. Landasan Teori ... 30

1. Definisi Pajak ... 30

2. Pajak Daerah... 31

B. Tinjauan Umum BPHTB ... 33

1. Definisi dan Dasar Hukum BPHTB ... 33

2. Pelaksanaan Pemungutan BPHTB ... 34

C. Pembahasan ... 39

1. Implementasi peralihan BPHTB pada DPPKA Kota Surakata.... 39

commit to user

x

pajak pusat dan setelah menjadi pajak daerah ... 42

3. Kontribusi penerimaan BPHTB terhadap Pendapatan Asli

Daerah Kota Surakarta ... 44

4. Hambatan yang dihadapi oleh pihak DPPKA Kota Surakarta

dalam mengoptimalkan penerimaan BPHTB ... 48

5. Upaya yang dilakukan DPPKA Kota Surakarta dalam

mengoptimalkan penerimaan BPHTB ... 49

BAB III TEMUAN

A. Kelebihan... 51

B. Kelemahan ... 52

BAB IV PENUTUP

A. Simpulan ... 53

B. Rekomendasi ... 56

DAFTAR PUSTAKA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

DAFTAR TABEL

TABEL Halaman

I.1 Sumber Daya Manusia DPPKA Surakarta Menurut Jabatan ... ..4

I.2 Sumber Daya Manusia DPPKA Surakarta Menurut Tingkat Pendidikan ... ..5

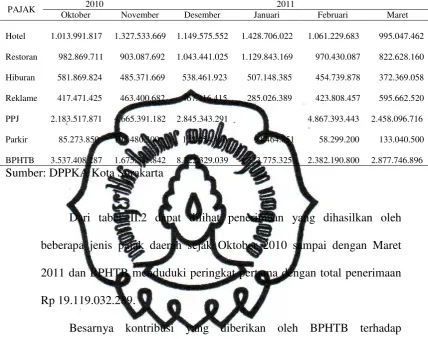

II.1 Penerimaan BPHTB di Kota Surakarta ... 43

II.2 Realisasi Penerimaan Pajak Daerah Kota Surakarta selama enam bulan ... 45

commit to user

xii

DAFTAR GAMBAR

GAMBAR Halaman

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

DAFTAR LAMPIRAN

1. Surat Pernyataan

2. Surat Permohonan Magang

3. Surat Perizinan Magang

4. Surat Keterangan Penyelesaian Magang

5. Lembar Penilaian Magang

6. Surat Memo Penyerahan Laporan Magang

7. Realisasi Penerimaan PAD dan BPHTB Kota Surakarta

commit to user ABSTRACT

IMPLEMENTASI PERALIHAN BEA PEROLEHAN HAK ATAS TANAH

DAN BANGUNAN PADA DINAS PENDAPATAN PENGELOLAAN

KEUANGAN DAN ASET KOTA SURAKARTA

Meirissa Linda Hapsari F3408056

The purpose of this final task are to know change of earning, contribution provided by BPHTB to Local Original Income (PAD) of Surakarta, to know barrier facing DPPKA Surakarta and efforts conducted by DPPKA Surakarta in optimizing income of BPHTB as local tax. The writing is completes by performing a research in DPPKA Surakarta for two months and then by combining theories and the real condition of BPHTB in Surakarta.

The results of the research are that earning of BPHTB as a local tax was lower than when it was national tax. Nevertheless, contribution provided by BPHTB was high enough. It can be seen from greater ratio of BPHTB earning than ratio of the other local tax earning. Contribution of BPHTB to PAD can be known by compiring realization of earning of BPHTB and realization of PAD times 100%. The 5% BPHTB tariff with the collection system is Self Assesment, and itS npoptkp IS 60 million rupiah.

The conclusion of the research is DPPKA Surakarta is ready for shifting BPHTB collection from national tax to local tax. It can be seen from continuous increased ratio of BPHTB and there is a Local Rule No. 13 of 2010 and mayor’s rule as legal protection for BPHTB collection. Low awareness of taxpayers and inadequates amount of personnel of DPPKA who were able to work on BPHTB were some barriers facing in DPPKA. However, DPPKA was also performing several strategic efforts in order to optimize earning of BPHTB. One of the strategic efforts is to perform field checking related to tax object of BPHTB.

Based on results of the research, the researcher give some suggestions, namely, socialization about tax should be conducted to taxpayers in order to grow awareness of them in paying tax and personnel of DPPKA should be trained and guided and also, amount of personnel of DPPKA should be added with skilled individuals who are able to handle BPHTB works.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRAKSI

IMPLEMENTASI PERALIHAN BEA PEROLEHAN HAK ATAS TANAH

DAN BANGUNAN PADA DINAS PENDAPATAN PENGELOLAAN

KEUANGAN DAN ASET KOTA SURAKARTA

Meirissa Linda Hapsari F3408056

Tujuan dari tugas akhir ini adalah untuk mengetahui perubahan penerimaan, kontribusi yang diberikan oleh BPHTB terhadap Pendapatan Asli Daerah Kota Surakarta, untuk mengetahui hambatan serta upaya yang dilakukan DPPKA Surakarta dalam optimalisasi penerimaan BPHTB sebagai pajak daerah. Langkah penulisan ini adalah dengan melakukan penelitian di DPPKA Surakarta selama 2 bulan, kemudian menyatukan antara teori dengan kondisi BPHTB di Surakarta..

Hasil dari penelitian ini adalah bahwa penerimaan BPHTB sebagai pajak daerah lebih rendah dibandingkan ketika sebagai pajak pusat. Walaupun begitu, kontribusi yang diberikan BPHTB terhadap PAD cukup tinggi, dapat dilihat dari lebih besarnya rasio penerimaan BPHTB dibandingkan rasio penerimaan dari pajak daerah lainnya. Kontribusi BPHTB terhadap PAD dapat diketahui dengan membandingkan realisasi penerimaan BPHTB terhadap realisasi PAD dikali 100%..

Kesimpulan dari penelitian ini adalah DPPKA sudah siap dengan peralihan pemungutan BPHTB dari pajak pusat menjadi pajak daerah, terbukti dari selalu meningkatnya rasio penerimaan BPHTB dan sudah adanya Peraturan Daerah Nomor 13 tahun 2010 dan Peraturan Walikota sebagai payung hukum untuk dapat memungut BPHTB. Rendahnya tingkat kesadaran wajib pajak dan minimnya personel DPPKA yang mampu menangani BPHTB merupakan hambatan yang dialami DPPKA, tetapi di sampibg itu DPPKA juga melaksanakan beberapa upaya strategis untuk mengoptimalkan penerimaan BPHTB salah satunya adalah pemeriksaan lapangan terkait objek pajaka BPHTB.

Berdasarkan hasil penelitian, penulis memberi beberapa saran antara lain diadakannya sosialisasi kepada wajib pajak agar tumbuh kesadaran membayar pajak dengan baik dan diadakannya bimbingan bagi personel DPPKA agar menambah jumlah tenaga yang mampu menangani bidang BPHTB.

.

commit to user

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Gambaran Umum DPPKA Kota Surakarta

Berdasarkan Surat Keputusan Walikota Kepala Daerah Kotamadya

Surakarta tanggal 30 Juni 1972 No.162/Kep/Kdh.IV/Kp.72 tentang

penghapusan Bagian Pajak dari Dinas Pemerintahan Umum karena

bertalian dengan pembentukan dinas baru. Dinas baru tersebut adalah

Dinas Pendapatan Daerah yang kemudian sering disingkat DIPENDA.

Dinas Pendapatan Daerah yang dipimpin oleh Kepala Dinas yang

berkedudukan langsung serta bertanggung jawab kepada Walikota. Pada

saat itu, Dinas Pendapatan Daerah dibagi menjadi empat seksi, yaitu Seksi

Umum, Seksi Pajak Daerah, Seksi Pusat atau Provinsi yang diserahkan

kepada Seksi Doleansi/P3 serta Retribusi dan Leges. Masing–masing seksi

dipimpin oleh Kepala Seksi yang dalam menjalankan tugasnya langsung di

bawah pimpinan dan bertanggung jawab kepada Kepala Dinas Pendapatan

Daerah.

Terbitnya Surat Keputusan Menteri Dalam Negeri No. KUPD

7/12/41-101 tahun 1978 tentang Susunan Organisasi dan Tata Kerja Dinas

Pendapatan Daerah Kabupaten/Kotamadya Daerah Tingkat II makin

memperjelas keberadaan Dinas Pendapatan Daerah, disesuaikan dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah, dan

Pendapatan Daerah lainnya telah mengakibatkan pembagian tugas dan

fungsi dilakukan berdasarkan tahapan kegiatan pemungutan pendapatan

daerah, yaitu pendataan, pemetaan, pembukuan dan seterusnya. Sistem dan

prosedur tersebut dikenal dengan MAPADA (Manual Pendapatan Daerah).

Sistem ini diterapkan di Kotamadya Surakarta dengan terbitnya Peraturan

Daerah Nomor 6 tahun 1990 tentang Susunan Organisasi dan Tata Kerja

Dinas Pendapatan Daerah Tingkat II.

Pemerintah Kota Surakarta kembali mengalami perbaikan, dengan

pertimbangan–pertimbangan yang matang, Peraturan Daerah Nomor 6

tahun 1990 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan

Daerah Tingkat II diubah menjadi Peraturan Daerah Nomor 6 tahun 2008

tentang Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta.

Dalam peraturan baru tersebut, nama Dinas Pendapatan Daerah berubah

menjadi Dinas Pendapatan Pengelolaan Keuangan dan Aset atau yang

sering disebut dengan DPPKA. Peraturan Daerah Nomor 6 tahun 2008

tentang Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta

berlaku mulai tanggal 1 Januari 2009. Dinas Pendapatan Pengelolaan

Keuangan dan Aset dalam melaksanakan tugas dipimpin oleh Kepala

Dinas yang berkedudukan di bawah dan bertanggung jawab kepada

Walikota melalui Sekretaris Daerah. Saat ini Dinas Pendapatan

Pengelolaan Keuangan dan Aset dibagi ke dalam bidang–bidang yang

commit to user

dipimpin oleh Kepala Bagian atau yang biasa disebut Kabag yang dalam

menjalankan tugasnya langsung di bawah pimpinan dan langsung

bertanggung jawab kepada Kepala DPPKA Kota Surakarta.

2. Kedudukan, Tugas Pokok dan Fungsi DPPKA Surakarta

Dinas Pendapatan Pengelolaan Keuangan dan Aset merupakan unsur

pelaksana Pemerintah Daerah di bidang pendapatan, pengelolaan keuangan

dan aset yang dipimpin langsung oleh Kepala Dinas yang berada di bawah

dan bertanggung jawab kepada Walikota Surakarta. DPPKA Surakarta

mempunyai tugas pokok seperti yang tercantum dalam Peraturan Daerah

Nomor 6 tahun 2008 Pasal 34 ayat (2) yaitu menyelenggarakan urusan

pemerintahan di bidang pendapatan, pengelolaan keuangan dan aset

daerah.

Adapun fungsi DPPKA antara lain dapat disebutkan sebagai berikut:

a. Penyelenggaraan kesekretariatan dinas.

b.Penyusunan rencana program, pengendalian, evaluasi dan pelaporan.

c. Penyelenggaraan pendaftaran dan pendataan wajib pajak dan wajib

retribusi.

d.Pelaksanaan perhitungan, penetapan dan angsuran pajak dan retribusi.

e. Pengelolaan dan pembukuan penerimaan pajak dan retribusi serta

pendapatan lain.

f. Pelaksanaan penagihan atas keterlambatan pajak, retribusi dan

pendapatan lain.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

h.Pengelolaan aset barang daerah.

i. Penyiapan penyusunan, perubahan dan perhitungan anggaran

pendapatan dan belanja daerah.

j. Penyelenggaraan administrasi keuangan daerah.

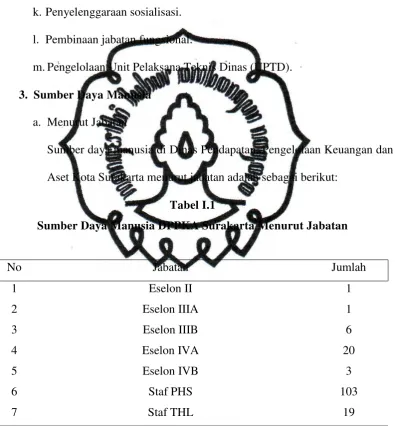

k.Penyelenggaraan sosialisasi.

l. Pembinaan jabatan fungsional.

m.Pengelolaan Unit Pelaksana Teknis Dinas (UPTD).

3. Sumber Daya Manusia

a. Menurut Jabatan

Sumber daya manusia di Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Kota Surakarta menurut jabatan adalah sebagai berikut:

Tabel I.1

Sumber Daya Manusia DPPKA Surakarta Menurut Jabatan

No Jabatan Jumlah

1 Eselon II 1

2 Eselon IIIA 1

3 Eselon IIIB 6

4 Eselon IVA 20

5 Eselon IVB 3

6 Staf PHS 103

7 Staf THL 19

commit to user

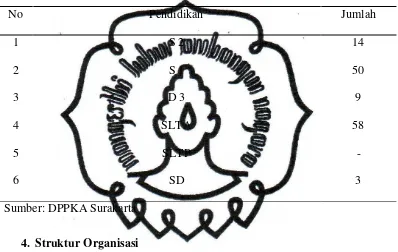

b. Menurut Tingkat Pendidikan

Sumber daya di Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Kota Surakarta menurut tingkat pendidikannya sebagai berikut:

Tabel I.2

Sumber Daya Manusia DPPKA Surakarta Menurut Tingkat Pendidikan

No Pendidikan Jumlah

1 S 2 14

2 S 1 50

3 D 3 9

4 SLTA 58

5 SLTP -

6 SD 3

Sumber: DPPKA Surakarta

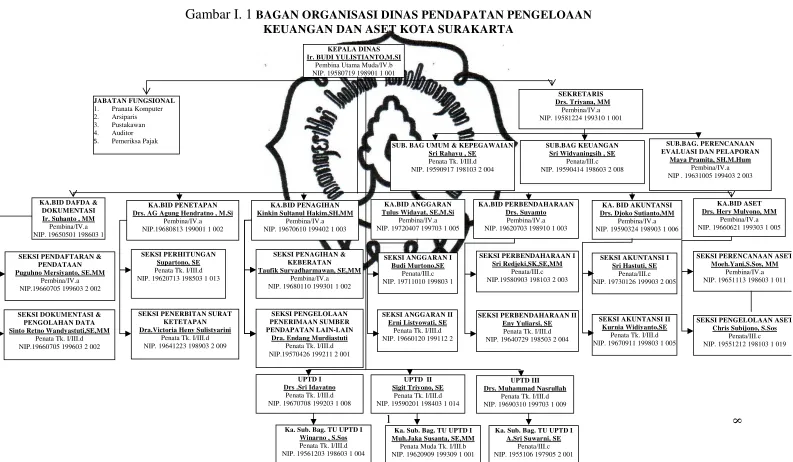

4. Struktur Organisasi

Struktur organisasi yang baik perlu diterapkan untuk mempermudah

dalam pengawasan manajemen agar pelaksanaan suatu kegiatan dapat

berjalan dengan lancar. Penetapan struktur organisasi yang jelas sangat

diperlukan sesuai dengan bagian masing–masing. Adapun tujuan

disusunnya struktur organisasi adalah sebagai berikut:

a. Menentukan kedudukan seseorang dalam fungsi dan kegiatan sehingga

mampu menjalankan tugas yang dibebankan kepadanya.

b. Mempermudah dalam pelaksanaan tugas dan pekerjaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

d. Mengkoordinasi kegiatan untuk mencapai tugas yang diharapkan.

Susunan organisasi DPPKA Surakarta seperti yang tercantum dalam

Peraturan Daerah Nomor 6 tahun 2008 adalah sebagai berikut:

a. Kepala

b. Sekretariat, membawahi:

1) Subbagian Perencanaan, Evaluasi dan Pelaporan

2) Subbagian Keuangan

3) Subbagian Umum dan Kepegawaian

c. Bidang Pendaftaran, Pendataan dan Dokumentasi, membawahi:

1) Seksi Pendaftaran dan Pendataan

2) Seksi Dokumentasi dan Pengolahan Data

d. Bidang Penetapan, membawahi:

1) Seksi Perhitungan

2) Seksi Penerbitan Surat Ketetapan

e. Bidang Penagihan, membawahi:

1) Seksi Penagihan dan Keberatan

2) Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain

f. Bidang Anggaran, membawahi:

1) Seksi Anggaran I

2) Seksi Anggaran II

g. Bidang Perbendaharaan, membawahi:

1) Seksi Pembendaharaan I

commit to user

h. Bidang Akuntansi, membawahi:

1) Seksi Akuntansi I

2) Seksi Akuntansi II

i. Bidang Asset, membawahi:

1) Seksi Perencanaan Aset

2) Seksi Pengelolaan Aset

j. Unit Pelaksana Teknis Dinas (UPTD)

k. Kelompok Jabatan Fungsional

Sekretariat dipimpin oleh seorang Sekretaris yang berada di bawah

dan bertanggung jawab kepada Kepala Dinas. Sedangkan Kelompok

Jabatan Fungsional sebagaimana dimaksud pada ayat (1) dipimpin oleh

seorang Tenaga Fungsional Senior sebagai Ketua Kelompok dan

bertanggung jawab kepada Kepala Dinas. Subbagian-subbagian

sebagaimana dimaksud pada ayat (1), masing-masing dipimpin oleh

seorang Kepala Subbagian yang berada di bawah dan bertanggung jawab

kepada Kepala Dinas yang bersangkutan. Untuk masing–masing bidang

dipimpin oleh seorang Kepala Bidang yang berada di bawah dan

bertanggung jawab kepada Kepala Bidang atau Kabid yang berada di

bawah dan bertanggung jawab kepada Kepala Dinas yang bersangkutan.

Untuk lebih jelas mengenai struktur organisasi DPPKA Surakarta

menurut Peraturan Daerah Nomor 6 tahun 2008 dapat dilihat dalam

1

Gambar I. 1

BAGAN ORGANISASI DINAS PENDAPATAN PENGELOAAN KEUANGAN DAN ASET KOTA SURAKARTAKEPALA DINAS Ir. BUDI YULISTIANTO,M.SI

Pembina Utama Muda/IV.b NIP. 19580719 198901 1 001

JABATAN FUNGSIONAL NIP. 19581224 199310 1 001

SUB. BAG UMUM & KEPEGAWAIAN Sri Rahayu , SE NIP . 19631005 199403 2 003 SUB.BAG KEUANGAN NIP. 19670610 199402 1 003

KA.BID ANGGARAN NIP. 19590324 198903 1 006

KA.BID ASET NIP. 19680110 199301 1 002

SEKSI ANGGARAN I NIP. 19730126 199903 2 005

SEKSI PERENCANAAN ASET Moeh.Yani,S.Sos, MM

Pembina/IV.a NIP. 19651113 198603 1 011

SEKSI PENGELOLAAN NIP. 19640729 198503 2 004

SEKSI AKUNTANSI II Kurnia Widiyanto,SE

Penata Tk. I/III.d NIP. 19670911 199803 1 005

SEKSI PENGELOLAAN ASET Chris Subijono, S.Sos

Penata/III.c NIP. 19551212 198103 1 019

UPTD III NIP. 19670708 199203 1 008 SEKSI PERHITUNGAN

Supartono, SE Penata Tk. I/III.d NIP. 19620713 198503 1 013

SEKSI PENERBITAN SURAT KETETAPAN Dra.Victoria Heny Sulistyarini

Penata Tk. I/III.d NIP. 19641223 198903 2 009

UPTD II NIP. 19620909 199309 1 001

Ka. Sub. Bag. TU UPTD I A.Sri Suwarni, SE

Penata/III.c NIP. 1955106 197905 2 001 KA.BID PENETAPAN

Drs. AG Agung Hendratno , M.Si Pembina/IV.a NIP.19680813 199001 1 002

commit to user

5. Deskripsi Jabatan

a. Kepala Dinas

Kepala Dinas mempunyai tugas yang cukup berat yaitu

melaksanakan urusan pemerintahan di bidang pendapatan daerah.

Uraian tugas seorang Kepala Dinas adalah sebagai berikut:

1) Menyusun rencana strategis dan program kerja tahunan dinas

sesuai dengan program pembangunan daerah.

2) Membagi tugas kepada bawahan sesuai bidang tugas agar

tercipta pemerataan tugas.

3) Memberi petunjuk dan arahan kepada bawahan guna

kejelasan pelaksanaan tugas.

b. Sekretariat

Sekretariat yang posisinya di bawahi langsung oleh Kepala Dinas

mempunyai tugas melaksanakan persiapan, perumusan kebijakan

teknis, pembinaan, pengkoordinasian penyelenggaraan tugas

secara terpadu, pelayanan administrasi dan pelaksanaan di

bidang perencanaan, evaluasi dan pelaporan, keuangan, umum

dan kepegawaian.

Sekretariat membawahi subbagian–subbagian sebagai berikut:

1) Subbagian Perencanaan, Evaluasi, dan Pelaporan

Subbagian ini mempunyai tugas untuk mengumpulkan,

mengolah, serta menyajikan data sebagai bahan penyusunan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

juga bertugas sebagai pelaksana atau melaksanakan

monitoring dan pengendalian, analisa dan evaluasi, serta

menyusun laporan hasil pelaksanaan rencana strategis dan

program kerja tahunan Dinas.

2) Subbagian Keuangan

Subbagian Keuangan mempunyai tugas melaksanakan

pengelolaan administrasi keuangan.

3) Subbagian Umum dan Kepegawaian

Subbagian Umum dan Kepegawaian mempunyai tugas yang

cukup banyak yaitu melaksanakan urusan surat–menyurat,

kearsipan, penggandaan, administrasi, perijinan, perjalanan

dinas, hubungan rumah masyarakat, sistem jaringan

dokumentasi, informasi hukum, administrasi kepegawaian,

rumah tangga, pengaturan penggunaan kendaraan dinas dan

perlengkapannya, dan pengelolaan barang inventoris.

c. Bidang Pendaftaran, Pendataan dan Dokumentasi

Bidang ini mempunyai tugas pokok melaksanakan perumusan

kebijakan teknis, pembinaan dan pelaksanaan di bidang

pendaftaran, pendataan, dokumentasi dan pengolahan data sesuai

dengan kebijakan teknis yang ditetapkan oleh Kepala Dinas.

Bidang Pendaftaran, Pendataan, dan Dokumentasi membawahi

commit to user

1) Seksi Pendaftaran dan Pendataan

Seksi ini mempunyai tugas melaksanakan pendaftaran,

pendataan dan pemeriksaan di lapangan terhadap Wajib

Pajak Daerah dan Wajib Pajak Retribusi Daerah.

2) Seksi Dokumentasi dan Pengolahan Data

Tugas dari Seksi Dokumentasi dan Pengolahan Data adalah

menghimpun, mendokumentasi, menganalisa dan mengolah

data Wajib Pajak Daerah dan Wajib Pajak Retribusi Daerah.

d. Bidang Penetapan

Bidang Penetapan bertugas menyelenggarakan pembinaan dan

bombingan di bidang perhitungan, penerbitan Surat Penetapan

Pajak dan Retribusi serta perhitungan besarnya angsuran bagi

pemohon sesuai dengan kebijakan teknis yang telah ditetapkan

Kepala Dinas.

Bidang Penetapan membawahi seksi–seksi sebagai berikut:

1) Seksi Perhitungan

Tugas dari Seksi Perhitungan adalah melaksanakan

perhitungan dan penetapan besarnya pajak dan retribusi.

2) Seksi Penerbitan Surat Ketetapan

Seksi Penerbitan Surat Ketetapan mempunyai tugas

menetapkan Surat Ketetapan Pajak (SKP), Surat Ketetapan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

e. Bidang Penagihan

Bidang Penagihan mempunyai tugas menyelenggarakan

bimbingan dan pembinaan di bidang penagihan dan keberatan

serta pengelolaan penerimaan sumber pendapatan lainnya, sesuai

dengan kebijakan teknis yang ditetapkan oleh Kepala Dinas.

Bidang Penagihan membawahi seksi–seksi sebagai berikut:

1) Seksi Penagihan dan Keberatan

Seksi ini bertugas melaksanakan penagihan tunggakan pajak

daerah, retribusi daerah dan sumber pendapatan lainnya serta

melayani permohonan keberatan dan penyelesaiannya.

2) Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain

Tugas yang dibebankan kepada seksi ini adalah

mengumpulkan data sumber–sumber penerimaan lain di luar

pajak daerah dan retribusi daerah sesuai ketentuan peraturan

perundangan yang berlaku.

f. Bidang Anggaran

Bidang Anggaran mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di

bidang perencanaan, pengelolaan dan pengendalian anggran

pendapatan, belanja dan pembiayaan daerah dalam rangka

penyusunan dan pelaksanaan APBD dan Perubahan APBD.

Bidang Anggaran terdiri dari dua seksi yang merupakan satu

commit to user

1) Seksi Anggaran I

2) Seksi Anggaran II

g. Bidang Perbendaharaan

Bidang Perbendaharaan bertugas melaksanakan perumusan

kebijakan teknis, pembinaan dan pelaksanaan di bidang

pengelolaan perbendaharaan I dan II. Bidang Akuntansi

membawahi seksi–seksi sebagai berikut:

1) Seksi Perbendaharaan I

2) Seksi Perbendaharaan II

h. Bidang Akuntansi

Bidang akuntansi mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di

bidang penyelenggaraan tata akuntansi keuangan daerah pada

tingkat Satuan Kerja Perangkat Daerah (SKPD) dan penyusunan

laporan pertanggungjawaban pelaksanaan APBD Kota Surakarta.

Bidang Akuntansi dibantu dua kelompok seksi, yaitu:

1) Seksi Akuntansi I

2) Seksi Akuntansi II

i. Bidang Aset

Bidang Aset mempunyai tugas untuk mencatat serta mengelola

semua aset yang dimiliki oleh Pemerintah Daerah Kota

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

1) Seksi Perencanaan Aset

Seksi ini bertugas merencanakan dan mengembangkan

semua aset yang dimiliki Pemerintah Daerah Kota Surakarta

sehingga dapat berguna bagi masyarakat dan pemerintah.

2) Seksi Pengelolaan Aset

Seksi ini bertugas sebagai pelaksana rencana yang telah

dibuat oleh Seksi Perencanaan Aset dan juga sebagai

pengelola aset tersebut.

j. Unit Pelaksana Teknis Dinas (UPTD)

UPTD bertugas memungut dan mengelola Pajak dan Retribusi

Daerah Kota Surakarta.

k. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan

sebagian tugas Kepala Dinas pada cabang dinas di kecamatan.

6. Tata Kerja DPPKA

DPPKA Kotamadya II Surakarta mendapatkan pembinaan teknis

fungsional dari DPPKA Tingkat I Jawa Tengah. Dalam

melaksanakan tugasnya Kepala Dinas menerapkan prinsip-prinsip

koordinasi, integrasi, sinkronasi, dan simplikasi sesuai dengan

bidang tugasnya masing–masing.

Kepala Sekretariat, para Kepala Seksi, dan Kepala Unit

Penyuluhan bertanggung jawab memberikan bimbingan atau

pembinaan kepada bawahannya serta melaporkan hasil pelaksanaan

commit to user

Sekretariat, Kepala Seksi, Kepala Unit Penyuluhan, dan Kepala Unit

Pelaksanaan, dan Kepala Unit Pelaksanaan Teknis Dinas

bertanggung jawab kepada Kepala Dinas. Para Kepala Seksi pada

DPPKA bertanggung jawab kepada Kepala Bagian yang

membidanginya. Kepala Dinas, Kepala Sekretariat, dan Kepala Seksi

di lingkungan DPPKA Kotamadya Daerah Tingkat II Surakarta

diangkat dan diberhentikan oleh Gubernur Kepala Daerah Tingkat II

Surakarta. Kepala Urusan, Kepala Seksi, dan Kepala Unit

Penyuluhan di lingkungan DPPKA Kotamadya Daerah Tingkat II

diangkat dan diberhentikan oleh Walikotamadya Kepala Daerah

Tingkat II Surakarta.

7. Visi dan Misi DPPKA

a. Visi DPPKA

Visi DPPKA adalah mewujudkan peningkatan pendapatan daerah

yang optimal untuk mendukung penyelenggaraan Pemerintah

Kotamadya Daerah Tingkat II Surakarta.

b. Misi DPPKA

Misi DPPKA antara lain sebagai berikut:

1) Mengutamakan kualitas pelayanan ketertiban.

2) Meningkatkan pendapatan daerah secara optimal.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

B. Latar Belakang Masalah

Negara Kesatuan Republik Indonesia merupakan negara hukum

yang berdasarkan Pancasila dan Undang–Undang Dasar 1945. Dalam

perkembangannya telah menghasilkan pembangunan yang pesat dalam

kehidupan nasional yang perlu dilanjutkan dengan dukungan

pemerintah dan seluruh potensi masyarakat, karena itu menempatkan

perpajakan sebagai salah satu perwujudan kewajiban kenegaraan yang

merupakan sarana peran serta dalam pembiayaan negara dan

pembangunan nasional.

Dahulu penyelenggara pemerintahan menggunakan dua sistem,

yaitu sentralisasi dan desentralisasi. Sentralisasi ataupun desentralisasi

sebagai suatu sistem administrasi pemerintahan, dalam banyak hal tidak

dapat dilepaskan dari proses pertumbuhan suatu negara. Namun, adanya

krisis ekonomi yang terjadi pada tahun 1998 membuat daerah menjadi

bergantung kepada setiap kebijakan yang dibuat oleh pemerintah pusat,

sehingga sekarang ini pemerintah hanya menerapkan satu sistem yaitu

desentralisasi. Adapun pengertian desentralisasi adalah penyerahan

kewenangan dari pemerintah pusat ke pemerintah daerah untuk

mengurus rumah tangganya sendiri. Sistem pemerintahan inilah yang

kemudian disebut dengan otonomi daerah. Otonomi daerah dilancarkan

sejak 1 Januari 2001. Daerah–daerah otonom (kabupaten/kota) diberi

kewenangan untuk mengatur dan mengurus rumah tangganya sesuai

commit to user

perundang–undangan yang berlaku.

Otonomi daerah yang luas, nyata dan bertanggung jawab disertai

dengan kewenangan mengatur dan mengurus rumah tangganya sendiri

memerlukan dukungan tersedianya pendapatan daerah yang memadai.

Lahirnya otonomi daerah telah memberikan kewenangan daerah untuk

mengatur dan mengurus sumber–sumber penerimaan daerah yang

berasal dari Pendapatan Asli Daerah, Dana Perimbangan, Pinjaman

Daerah dan sumber penerimaan lainnya.

Pendapatan Asli Daerah (PAD) sebagai salah satu sumber

penerimaan daerah yang berasal dari dalam daerah yang bersangkutan

harus ditingkatkan seoptimal mungkin dalam rangka mewujudkan

semangat kemandirian lokal. Dalam hubungannya dengan Pemerintah

Pusat dan Pemerintah Daerah, maka peranan yang dimainkan oleh

Pemerintah Daerah perlu mendapatkan penekanan sekaligus dukungan

yang sungguh–sungguh, maka terdapat dua pandangan tentang peranan

yang seharusnya dimainkan oleh Pemerintah Daerah, yaitu:

Pertama, Pemerintah Daerah pada dasarnya adalah lembaga yang

menyelenggarakan pelayanan tertentu untuk masyarakat, memberikan

pelayanan yang semata–mata bermanfaat untuk daerah. Tujuan

Pemerintah Daerah bersifat tata usaha dan ekonomi.

Kedua, menekankan peranan Pemerintah Daerah yang

mencerminkan keinginan masyarakat setempat. Tujuan Pemerintah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

merupakan wadah bagi penduduk setempat untuk mengemukakan

aspirasi mereka. Hubungan Pemerintah Pusat dan Pemerintah Daerah

tercermin dalam pembagian kekuasaan antara Pemerintah Pusat dan

Pemerintah Daerah sehingga tiap tingkatan memiliki lingkup

kewenangan sendiri–sendiri. Menurut Prof. DR. H. Rahardjo

Adidasmita (2011:13) peranan Pemerintah Daerah mencangkup tiga

aspek:

1. Pemerintah daerah diberi kekuasaan untuk menghimpun sendiri

pajak yang dapat menghasilkan pendapatan daerah dan untuk

menentukan sendiri tarif pajak daerah.

2. Bagi hasil penerimaan pajak nasional antara Pemerintah Pusat dan

Pemerintah Daerah.

3. Bantuan umum dari Pemerintah Pusat tanpa pengendalian dari

Pemerintah Pusat atas penggunaanya.

Tanah mempunyai fungsi sosial sebagai karunia Tuhan Yang

Maha Esa, sedangkan bangunan memberikan keuntungan dan atau

kedudukan sosial ekonomi yang baik bagi orang pribadi atau badan

yang mempunyai hak atasnya, oleh karena itu mereka yang

memperoleh hak atas tanah dan bangunan wajar bila menyerahkan

sebagian nilai ekonomi yang diperolehnya kepada negara melalui

pembayaran pajak, dalam hal ini Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB). Namun, pengenaan BPHTB menurut Undang–

commit to user

terutama masyarakat golongan ekonomi lemah dan masyarakat yang

berpenghasilan rendah, yaitu dengan mengatur nilai perolehan hak atas

tanah dan bangunan yang tidak dikenakan pajak (Nilai Perolehan Objek

Pajak Tidak Kena Pajak).

BPHTB tidak asing lagi bagi masyarakat Indonesia karena

merupakan pajak yang menyangkut kepemilikan tanah dan bangunan.

Seperti yang dikemukakan Mudrajad Kuncoro dalam Otonomi dan

Pembangunan Daerah (2004:28), BPHTB menurut Undang–Undang

No. 25 tahun 1999 pasal 6 merupakan dana perimbangan bagian daerah

(dana bagi hasil), yang selama ini pelaksanaan pemungutan BPHTB

dilakukan oleh Pemerintah Pusat dan penerimaan pajaknya diberikan

kembali ke Pemerintah Daerah melalui pola bagi hasil. Tetapi, seperti

yang diamanatkan melalui Undang–undang No. 28 tahun 2009 tentang

Pajak Daerah dan Retribusi Daerah, BPHTB dialihkan dari pajak pusat

menjadi pajak daerah, terhitung sejak 1 Januari 2011.

Dahulu ketika BPHTB sebagai pajak pusat, daerah tidak

mendapat 100% penerimaan pajak ini. Pemerintah pusat mendapat

bagian 20% dari seluruh penerimaan BPHTB yang kemudian bagian

Pemerintah Pusat ini dibagikan secara merata ke seluruh daerah

Kabupaten/Kota, sedangkan Pemerintah Daerah mendapat bagian

sebesar 80% yang dibagi 16% untuk Daerah Provinsi dan 64% untuk

Daerah Kabupaten/Kota. Kini, 100% penerimaan BPHTB menjadi hak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

pengelolaan ini memiliki beberapa tujuan, di antaranya adalah

memberikan kewenangan lebih besar kepada daerah di bidang

perpajakan, penyempurnaan sistem pungutan pajak dan retribusi daerah,

peningkatan efektifitas pengawasan sebagai perwujudan pemerintahan

daerah yang mandiri serta jika dikaitkan dengan unsur pelayanan

masyarakat, akuntabilitas dan transparansi menjadi isu yang paling

disoroti di era otonomi daerah. Beban pajak properti sering dikaitkan

langsung dengan pelayanan masyarakat yang diberikan Pemerintah

Daerah, misalnya dalam menyediakan sarana prasarana, sehingga

logikanya wajar bila pajak properti dikelola langsung oleh Pemerintah

Daerah untuk otonomi daerah dalam rangka meningkatkan pelayanan

kepada masyarakat dan kemandirian daerah. Fungsi pelayanan dan

pengawasan terhadap subjek dan objek pajak diharapkan dapat lebih

optimal apabila Pemerintah Daerah yang bertanggung jawab atas

pemungutan pajaknya.

Sistem yang digunakan dalam pemungutah pajak BPHTB adalah

Self Assessment System yang memberi kepercayaan penuh kepada

Wajib Pajak (WP) untuk melaksanakan hak dan kewajibannya, mulai

dari menghitung, menyetorkan dan melaporkan sendiri pajak yang

terutang, sehingga idealnya Wajib Pajak akan bersikap proaktif

terhadap kewajibannya dalam membayar pajak. Tarif yang ditetapkan

pemerintah untuk Bea Perolehan Hak Atas Tanah Dan Bangunan adalah

commit to user

(NPOPKP) atas Tanah dan Bangunan. Tarif tersebut ditetapkan secara

tunggal agar Wajib Pajak dapat lebih mudah dalam melaksanakan

Sistem Self Assessment yang diberlakukan pemerintah. Dalam

pemberlakuan sistem ini pemerintah membuat Surat Setoran Bea

Perolehan Hak atas Tanah dan Bangunan (SSB) agar Wajib Pajak dapat

menyetorkan secara langsung BPHTB yang terutang. SSB ini

digunakan sebagai bukti bagi Wajib Pajak dalam proses pengalihan hak

bagi pejabat atau tempat pembayaran dilakukan. Dengan peralihan

tersebut diharapkan BPHTB akan menjadi salah satu sumber PAD yang

cukup potensial bagi daerah tertentu dibandingkan dari keseluruhan

penerimaan pajak daerah yang selama ini ada. Perubahan ini tentunya

merubah pihak yang melayani BPHTB, yang selama ini tanggung

jawab Direktorat Jenderal Pajak menjadi tanggung jawab Dinas

Pendapatan Daerah. Pengalihan kewenangan ini bukan hal yang mudah

karena diperlukannya kesiapan dari semua pihak yang terkait agar

pengalihan kewenangan berjalan optimal.

Implementasi berdasarkan Kamus Besar Bahasa Indonesia

(1995:374) mempunyai arti penerapan atau pelaksanaan. Dalam hal ini

merupakan pelaksanaan peralihan BPHTB dari Pajak Pusat kemudian

menjadi Pajak Daerah, yaitu mulai 1 Januari 2011 telah dikelola

langsung oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota

Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

penerimaan BPHTB, kendala dan upaya yang dilakukan pihak

Pemerintah Daerah untuk mengoptimalkan penerimaan tersebut.

Mengingat pentingnya pelaksanaan pengoptimalan pendapatan daerah

dari peralihan BPHTB yang dikelola Dinas Pendapatan Pengelolaan

Keuangan dan Aset Kota Surakarta, maka penulis mengambil judul

“IMPLEMENTASI PERALIHAN BEA PEROLEHAN HAK ATAS

TANAH DAN BANGUNAN PADA DINAS PENDAPATAN,

PENGELOLAAN KEUANGAN DAN ASET KOTA SURAKARTA”.

C. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka

dapat dirumuskan masalah sebagai berikut:

1. Bagaimana implementasi peralihan BPHTB pada DPPKA Kota

Suakarta?

2. Bagaimana perubahan penerimaan BPHTB Kota Surakarta

ketika sebagai pajak pusat dan setelah menjadi pajak daerah?

3. Bagaimana kontribusi penerimaan BPHTB terhadap Pendapatan

Asli Daerah Kota Surakarta?

4. Hambatan apa saja yang dihadapi oleh pihak DPPKA Kota

Surakarta dalam mengoptimalkan penerimaan BPHTB di

Surakarta?

5. Bagaimana upaya yang dilakukan DPPKA Kota Surakarta

commit to user

D. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, adapun

tujuan dari penelitian ini adalah:

1. Untuk mengetahui implementasi peralihan BPHTB pada

DPPKA Kota Surakarta.

2. Untuk mengetahui perubahan penerimaan BPHTB ketika

sebagai pajak pusat dan setelah menjadi pajak daerah.

3. Untuk mengetahui kontribusi penerimaan BPHTB terhadap

Pendapatan Asli Daerah Kota Surakarta.

4. Untuk mengetahui hambatan yang dihadapi oleh pihak DPPKA

Kota Surakarta dalam mengoptimalkan penerimaan BPHTB.

5. Untuk mengetahui dan mengkaji upaya yang dilakukan DPPKA

Kota Surakarta dalam mengoptimalkan penerimaan BPHTB.

E. Manfaat penelitian

Beberapa manfaat yang diharapkan dari penulisan Tugas Akhir ini

adalah sebagai berikut:

1. Bagi Penulis

Dapat menambah pengetahuan tentang pengaruh BPHTB

bagi penerimaan Pendapatan Asli Daerah (PAD) Kota Surakarta

serta dapat mengaplikasikan ilmu perpajakan yang diperoleh di

bangku kuliah ke dalam dunia kerja sesungguhnya, khususnya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

2. Bagi Instansi atau Lembaga

Diharapkan dapat memberikan masukan bagi DPPKA Kota

Surakarta sebagai bahan pertimbangan untuk menentukan

kebijakan yang berkenaan dengan BPHTB, sehingga dapat

meningkatkan penerimaan pendapatan daerah dari sektor

BPHTB. Selain itu, dapat digunakan sebagai evaluasi atas

pelaksanaan kegiatan pemungutan pajak yang selama ini sudah

dilakukan, dengan harapan akan dapat lebih meningkatkan

kinerja DPPKA Kota Surakarta di masa yang akan datang.

3. Bagi Pihak Lain

Semoga penelitian ini dapat memberikan gambaran

mengenai BPHTB, pengaruhnya terhadap Pendapatan Asli

Daerah Kota Surakarta serta diharapkan dapat menjadi dasar

penelitian selanjutnya yang lebih luas dan mendalam.

F. Metode Penelitian

Ada beberapa metode yang dilakukan penulis dalam

mengumpulkan data antara lain:

1. Desain Penelitian

Desain penelitian yang digunakan adalah Desain Kasus,

dilakukan apabila pertanyaan “ bagaimana ” menjadi permasalahan

utama penelitian dengan keharusan membuat deskripsi atau analisis

commit to user

tersebut. Dalam penulisan Tugas Akhir ini penulis membahas

tentang bagaimana implementasi peralihan BPHTB pada DPPKA

Kota Surakarta, perubahan penerimaan BPHTB, hambatan dan

upaya yang dilakukan Pemerintah Kota Surakarta untuk

mengoptimalkan penerimaan BPHTB.

2. Obyek Penelitian

Berdasarkan permasalahan yang akan dibahas dalam penelitian

Tugas Akhir ini, maka obyek yang diteliti adalah pajak daerah yang

berada di Surakarta terutama Pajak Bea Perolehan Hak atas Tanah

dan Bangunan (BPHTB).

3. Lokasi Penelitian

Lokasi penelitian dilakukan di Dinas Pendapatan Pengelolaan

Keuangan dan Aset Kota Surakarta untuk memudahkan pemenuhan

dalam penyesuaian serta memperoleh data-data primer dan sekunder

yang langsung dengan obyek penelitian.

4. Jenis Penelitian

a. Penelitian kepustakaan, yaitu dengan membaca dan mempelajari

buku dan data-data yang berhubungan dengan BPHTB.

b. Penelitian lapangan, yaitu penelitian yang dilakukan dengan

terjun langsung ke instansi yang berhubungan dengan objek

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

5. Jenis dan Sumber Data

a. Jenis Data

1) Data Kualitatif, yaitu data yang dinyatakan dalam bentuk

kata, kalimat dan gambar.

2) Data Kuantitatif, yaitu data yang dinyatakan dalam bentuk

angka atau data kualitatif yang diangkakan.

b. Sumber Data

1) Sumber data berasal dari:

a) Data Primer, yaitu data yang diperoleh langsung dari

obyek yang diteliti, seperti target dan realisasi

penerimaan Pajak BPHTB di Kota Surakarta.

b) Data Sekunder, yaitu data yang diperoleh dengan

mempelajari buku–buku, arsip, Undang–undang

Perpajakan yang berlaku, serta Surat Keputusan tentang

Pajak Bea Perolehan Hak atas Tanah dan Bangunan

(BPHTB).

2) Sumber data diambil dari:

a) Informan, yaitu orang yang dipandang mengetahui

permasalahan yang akan dibahas dan bersedia

memberikan informasi mengenai hal terkait.

b) Dokumen, merupakan sumber data yang memiliki posisi

commit to user

6. Teknik Pengumpulan Data

a. Interview atau wawancara, yaitu metode pengumpulan data

dalam penelitian yang dilakukan dengan mengadakan tanya

jawab langsung untuk mendapatkan keterangan atau

informasi dari pejabat instansi terkait dengan berdasarkan

daftar pertanyaan yang telah dipersiapkan sebelumnya.

b. Observasi, yaitu pengamatan secara langsung pada instansi

yang menangani langsung obyek penelitian.

7. Teknik Pembahasan

Teknik pembahasan yang digunakan penulis dalam

membuat Tugas Akhir ini adalah Pembahasan Deskriptif, yaitu

membuat gambaran atau deskripsi secara sistematis, faktual dan

akurat mengenai implementasi peralihan BPHTB pada DPPKA

Kota Surakarta, perubahan penerimaan BPHTB, kontribusi

penerimaan BPHTB bagi Pendapatan Asli Daerah Kota

Surakarta, hambatan serta upaya yang dilakukan DPPKA dalam

meningkatkan penerimaan BPHTB di Surakarta.

G. Analisis Data

Setelah data diperoleh dan dikumpulkan secara lengkap

selanjutnya data dianalisa kemudian disimpulkan untuk mendapatkan

gambaran atau jawaban permasalahan yang dikehendaki, dalam hal ini

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

Bangunan pada Dinas Pendapatan Pengelolaan Keuangan dan Aset

Kota Surakarta. Adapun permasalahan tersebut antara lain:

1. Implementasi peralihan BPHTB pada DPPKA Kota Surakarta

Untuk mengetahui implementasi peralihan BPHTB pada

DPPKA Kota Surakarta, dapat dijelaskan berdasar pelaksanaan

pemungutan BPHTB, hasil pungutan BPHTB, dan semua

kewenangan dalam pemungutan BPHTB menjadi tanggung jawab

Pemerintah Daerah Kota Surakarta melalui Walikota, dan Peraturan

Daerah Nomor 13 tahun 2010 adalah peraturan daerah yang

merupakan payung hukum implementasi peralihan BPHTB pada

DPPKA Kota Surakarta.

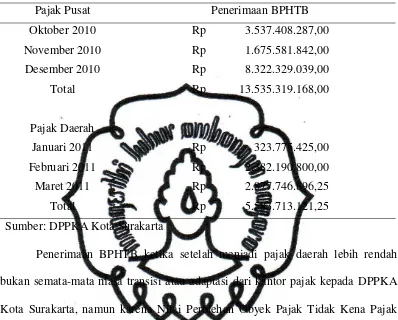

2. Perubahan Penerimaan BPHTB Kota Surakarta ketika sebagai

pajak pusat dan setelah menjadi pajak daerah

Dahulu BPHTB adalah pajak pusat dan merupakan dana

perimbangan, yakni dikelola Pemerintah Pusat dan hasil

penerimaannya dibagikan secara merata ke Pemerintah Daerah.

Tetapi sejak 1 Januari 2011, BPHTB sudah dialihkan menjadi pajak

daerah. Untuk mengetahui perubahan penerimaan tersebut dilakukan

perbandingan penerimaan BPHTB ketika sebagai pajak pusat dan

setelah menjadi pajak daerah. Dalam hal ini, jangka waktu yang

commit to user

3. Kontribusi penerimaan BPHTB terhadap Pendapatan Asli

Daerah Kota Surakarta

Untuk mengetahui kontribusi penerimaan BPHTB terhadap

Pendapatan Asli Daerah Kota Surakarta, dilakukan dengan cara

perhitungan sebagai berikut:

4. Hambatan yang dihadapi oleh pihak DPPKA Kota Surakarta

dalam mengoptimalkan penerimaan BPHTB di Surakarta

Untuk mengetahui hambatan yang dihadapi oleh pihak DPPKA

Kota Surakarta dalam mengoptimalkan penerimaan BPHTB adalah

dengan melakukan wawancara dengan pihak dalam instansi terkait.

5. Upaya yang dilakukan DPPKA Kota Surakarta dalam

mengoptimalkan penerimaan BPHTB di Surakarta

Untuk mengetahui upaya yang dihadapi oleh pihak DPPKA

Kota Surakarta dalam mengoptimalkan penerimaan BPHTB adalah

dengan melakukan wawancara dengan pihak dalam instansi terkait. Realisasi penerimaan BPHTB

Kontribusi = x 100%

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30 BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Landasan Teori

1. Definisi Pajak

Beberapa kutipan difinisi pajak yang dikemukakan oleh para ahli,

adalah sebagai berikut:

a. Pajak (P. J. A. Adriani dalam Waluyo, 2007) adalah iuran kepada

kas negara (yang dapat dipisahkan) yang terutang oleh wajib pajak

yang membayarnya menurut peraturan-peraturan dengan tidak

mendapat prestasi kembali, yang langsung dapat ditunjuk dan

gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubungan dengan tugas negara yang menyelenggarakan

pemerintahan.

b. Pajak (Rochmat Soemitro dalam Richard dan Wirawan, 2004) adalah

iuran rakyat kepada kas negara berdasarkan undang-undang (yang

dapat dipaksakan) dengan tiada mendapat jasa–imbal (kontra–

prestasi), yang langsung dapat ditunjukkan dan digunakan untuk

membayar pengeluaran umum.

Adapun fungsi pajak (Mardiasmo, 2003) antara lain:

a. Fungsi Budgeter yaitu sebagai sumber dana yang diperuntukkan bagi

commit to user

b. Fungsi Reguler yaitu sebagai alat mengatur atau melaksanakan

kebijakan di bidang sosial dan ekonomi.

Sistem Pemungutan Pajak dapat dibagi menjadi:

a. Official Assesment System adalah sistem pemungutan yang memberi

wewenang kepada pemerintah untuk menentukan besarnya pajak

yang terutang oleh wajib pajak.

b. Self Assesment System adalah sistem pemungutan pajak yang

memberi wewenang kepada wajib pajak menentukan sendiri

besarnya pajak yang terutang.

c. With Holding System adalah sistem pemungutan pajak yang memberi

wewenang pada pihak ketiga.

Seperti yang dikutip dalam buku Perpajakan Teori dan Kasus oleh

Siti Resmi, pajak menurut lembaga pemungut dikelompokkan menjadi

dua, yaitu:

a. Pajak Pusat, adalah jenis pajak yang dipungut oleh pemerintah pusat

yang dalam pelaksanaanya dilakukan oleh Departemen Keuangan

melalui Direktorat Jenderal Pajak.

b. Pajak Daerah, adalah pajak yang dipungut oleh pemerintah daerah

dan digunakan untuk membiayai rumah tangga daerah.

2. Pajak Daerah

Berdasarkan Undang–Undang No. 28 tahun 2009, yang disebut

dengan pajak daerah adalah adalah kontribusi wajib kepada daerah yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

Undang-Undang, dengan tidak mendapatkan imbalan langsung dan

digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran

rakyat.

Kriteria pajak daerah secara spesifik diuraikan oleh Davey (1988)

dalam Pajak dan Retribusi Daerah, terdiri dari empat hal:

a. Pajak yang dipungut oleh pemerintah daerah berdasarkan pengaturan

dari daerah sendiri.

b. Pajak yang dipungut berdasarkan peraturan pemerintah pusat tetapi

penetapan tarifnya dilakukan oleh pemerintah daerah.

c. Pajak yang ditetapkan dan atau dipungut oleh pemerintah daerah.

d. Pajak yang dipungut dan diadministrasikan oleh pemerintah pusat

tetapi hasil pungutannya diberikan kepada pemerintah daerah.

Adapun jenis Pajak Daerah yang tercantum dalam Undang-Undang

No. 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah antara lain:

a. Pajak propinsi yang terdiri dari:

1) Pajak Kendaraan Bermotor

2) Bea Balik Nama Kendaraan Bermotor

3) Pajak Bahan Bakar Kendaraan Bermotor

4) Pajak Air Permukaan, dan

5) Pajak Rokok

b. Jenis Pajak kabupaten/kota terdiri atas:

1) Pajak Hotel

commit to user

3) Pajak Hiburan

4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Mineral Bukan Logam dan Batuan

7) Pajak Parkir

8) Pajak Air Tanah

9) Pajak Sarang Burung Walet

10) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dan

11) Bea Perolehan Hak atas Tanah dan Bangunan

B. Tinjauan Umum BPHTB

1. Definisi dan Dasar Hukum

Berdasarkan Peraturan Daerah No. 13 tahun 2010 yang dimaksud

dengan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah

pajak yang dikenakan atas perolehan hak atas tanah dan atau bangunan.

Perolehan Hak atas Tanah dan/atau Bangunan adalah perbuatan atau

peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah

dan/atau bangunan oleh orang pribadi atau Badan. Hak atas Tanah

dan/atau Bangunan adalah hak atas tanah, termasuk hak pengelolaan,

beserta bangunan di atasnya, sebagaimana dimaksud dalam

undang-undang di bidang pertanahan dan bangunan.

Sesuai dengan bunyi Pasal 33 ayat (3) Undang-Undang Dasar 1945

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

terkandung di dalamnya dikuasai oleh negara dan dipergunakan untuk

sebesar-besar kemakmuran rakyat.”

Tanah sebagai bagian dari bumi yang merupakan karunia Tuhan

Yang Maha Esa, di samping memenuhi kebutuhan dasar untuk papan dan

lahan usaha, juga merupakan alat investasi yang sangat menguntungkan.

Di samping itu, bangunan juga memberi manfaat ekonomi bagi

pemiliknya. Oleh karena itu, bagi mereka yang memperoleh hak atas tanah

dan bangunan, wajar menyerahkan sebagian dari nilai ekonomi yang

diperolehnya kepada negara melalui pembayaran pajak, yang dalam hal ini

adalah Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

Dasar hukum pemungutan BPHTB pada Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Kota Surakarta adalah:

a. Undang-Undang No. 28 tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah.

b. Peraturan Daerah Kota Surakarta No. 13 tahun 2010 tentang Bea

Perolehan Hak atas Tanah dan Bangunan.

2. Pelaksanaan Pemungutan BPHTB

Subjek pajak BPHTB adalah orang pribadi atau badan yang

memperoleh hak atas tanah dan/atau bangunan. Subyek pajak

berkewajiban membayar pajak sebagai wajib pajak, sedangkan obyek

commit to user

a. Pemindahan Hak

Pemindahan hak disebabkan oleh peristiwa hukum jual beli, tukar

menukar, hibah, hibah wasiat, pemasukan dalam perseroan atau

badan hukum lainnya, pemisahan hak yang mengakibatkan

peralihan, penunjukkan pembeli dalam lelang, pelaksanaan putusan

hakim yang telah mempunyai kekuatan hukum tetap, penggabungan

usaha, peleburan usaha, pemekaran usaha dan hadiah.

b. Pemberian Hak Baru, meliputi:

1) Kelanjutan pelepasan hak.

2) Di luar pelepasan hak.

Menurut ketentuan Pasal 4 (empat) Peraturan Daerah No. 13 tahun

2010, obyek pajak yang tidak dikenakan BPHTB adalah sebagai berikut:

a. Perwakilan diplomatik, konsulat berdasar asas timbal balik.

b. Negara untuk penyelenggaraan pemerintahan dan pelaksanaan

pembangunan guna kepentingan umum.

c. Perwakilan organisasi internasional yang ditetapkan oleh Menteri.

d. Orang pribadi atau badan karena konversi hak dan perbuatan hukum

lain dengan tidak adanya perubahan nama.

e. Karena wakaf.

f. Untuk digunakan kepentingan ibadah.

Prinsip-prinsip yang diatur dalam Undang-Undang BPHTB adalah:

a. Pemenuhan kewajiban BPHTB adalah berdasarkar sistem Self

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

b. Besarnya tarif ditetapkan sebesar 5% dari Nilai Perolehan Objek

Pajak Kena Pajak.

c. Adanya sanksi bagi Wajib Pajak maupun pejabat-pejabat umum

yang melanggar ketentuan atau tidak melaksnakan kewajibannya

menurut Undang-Undang yang berlaku.

d. Hasil penerimaan BPHTB sebagian besar diserahkan kepada

Pemerintah Daerah, untuk meningkatkan pendapatan daerah.

e. Semua pungutan atas perolehan hak atas tanah dan atau bangunan di

luar ketentuan ini tidak diperkenankan.

Berdasarkan prinsip di atas, pemenuhan kewajiban Bea Perolehan

Hak Atas Tanah dan Bangunan adalah menggunakan sistem Self

Assesment yaitu sistem pemungutan di mana Wajib Pajak harus

menghitung, memperhitungkan, membayar dan melaporkan jumlah pajak

yang terutang. Aparat Pajak (fiskus) hanya bertugas melakukan

penyuluhan dan pengawasan untuk mengetahui kepatuhan wajib pajak.

Menurut ketentuan Pasal 6 (enam) Peraturan Daerah No. 13 tahun

2010 tentang Bea Perolehan Hak atas Tanah dan Bangunan menyebutkan

adanya:

a. Dasar pengenaan pajak adalah Nilai Perolehan Obyek Pajak (NPOP).

b. Nilai Perolehan Obyek Pajak sebagaimana dimaksud ayat (1) dalam

hal:

1) Jual-beli adalah harga transaksi.

commit to user

3) Hibah adalah nilai pasar.

4) Hibah wasiat adalah nilai pasar.

5) Waris adalah nilai pasar.

6) Pemasukan dalam perseroan atau badan hukum lainnya adalah

nilai pasar.

7) Pemisahan hak yang mengakibatkan peralihan adalah nilai pasar.

8) Penunjukan pembeli dalam lelang adalah harga transaksi yang

tercantum dalam risalah lelang.

9) Pelaksanaan putusan hakim yang mempunyai kekuatan hukum

tetap adalah nilai pasar.

10)Pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan

hak adalah nilai pasar.

11)Pemberian hak baru atas tanah di luar pelepasan hak adalah nilai

pasar.

12)Penggabungan usaha adalah nilai pasar.

13)Peleburan usaha adalah nilai pasar.

14)Pemekaran usaha adalah nilai pasar.

15)Hadiah adalah nilai pasar.

NPOP apabila tidak diketahui atau lebih rendah dari NJOP PBB,

maka yang digunakan adalah NJOP PBB pada tahun terjadinya perolehan.

Sesuai Peraturan Daerah No. 13 tahun 2010, tarif BPHTB merupakan tarif

tunggal sebesar 5% (lima persen). Penentuan tarif tunggal dimaksudkan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

dan/atau bangunan yang diperoleh dari waris atau hibah ditetapkan sebesar

2,5% (dua setengah persen).

Adapun Pasal 7 Undang-Undang No. 28 tahun 2009 mengatur

mengenai besarnya Nilai Perolehan Obyek Pajak Tidak Kena Pajak

ditetapkan sebesar Rp 60.000.000,00 (enam puluh juta rupiah). Khusus

untuk tanah dan/atau bangunan yang diperoleh dari waris atau hibah

wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga

sedarah dalam garis keturunan lurus satu derajat ke atas atau satu derajat

ke bawah dengan pemberi hibah wasiat, termasuk suami atau istri, Nilai

Perolehan Obyek Pajak Tidak Kena Pajak ditetapkan sebesar Rp

300.000.000,00 (tiga ratus juta rupiah).

Perhitungan BPHTB terutang:

5% x NPOP Kena Pajak

commit to user

C. Pembahasan

1. Implementasi peralihan BPHTB pada DPPKA Kota Surakarta

Awalnya BPHTB adalah pajak pusat, sehingga Pemerintah Daerah

hanya mendapat penerimaan BPHTB melalui pola bagi hasil, yaitu 64%

dari 80% total penerimaan BPHTB. Namun kini dengan adanya

Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah, 100% penerimaan BPHTB menjadi hak daerah yang merupakan

lokasi transaksi pajak properti guna pembiayaan kebutuhan daerah

bersangkutan. BPHTB sepenuhnya dialihkan ke kabupaten atau kota

sejak 1 Januari 2011.

Pemerintah Kota Surakarta membuat Peraturan Daerah Nomor 13

tahun 2010 sebagai payung hukum yang menguatkan pelaksanaan

pemungutan BPHTB di Surakarta. Perwakilan personel Pemerintah Kota

Surakarta juga sudah dikirim untuk mengikuti diklat BPHTB yang

diadakan di balai perpajakan di Yogyakarta. Hal ini dimaksudkan untuk

mempersiapkan personel Pemerintah Kota Surakarta agar dapat

melakukan pemungutan BPHTB sesuai ketentuan yang berlaku. Adanya

software dan hardware yang sudah siap, guna mekanisme pemungutan

BPHTB, yaitu saat pembayaran dan pelaporan yang dilakukan

masyarakat sebagai wajib pajak, misalnya mempersiapkan SSPD BPHTB

(Surat Setoran Pajak Daerah Bea Perolehan Hak atas Tanah dan/atau

Bangunan) yang digunakan untuk menyetor BPHTB. Di samping itu,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

penyetoran BPHTB yang di akhir tahun akan digunakan untuk laporan

realisasi pendapatan BPHTB, dan dijadikan bahan untuk menetapkan

target di tahun berikutnya. Pemerintah Kota Surakarta juga sudah bekerja

sama dengan Perhimpunan Notaris Surakarta, sehingga SSPD BPHTB

dapat diambil di notaris. Hal ini mempermudah masyarakat selaku wajib

pajak dalam pengisian SSPD BPHTB karena dalam pengisian tersebut

wajib pajak mendapat bantuan dari notaris.

Implementasi peralihan BPHTB ini tentunya merubah pihak yang

menangani pemungutan BPHTB, yaitu yang semula tanggung jawab

Direktorat Jendral Pajak melalui KPP, kini menjadi tanggung jawab

DPPKA Kota Surakarta melalui Walikota. Adapun bagian pada DPPKA

Kota Surakarta yang berkaitan dalam implementasi peralihan

pemungutan BPHTB, meliputi: Kas Daerah, Customer Service Office

(CSO), Pendaftaran dan Pendataan (Dafda) dan Penetapan. Kegiatan

yang sehubungan dengan pemungutan BPHTB pada masing-masing

bagian adalah setelah dilakukannya pengisian SSPD BPHTB, wajib pajak

mendatangi Kas Daerah untuk membayar BPHTB terhutang, selanjutnya

wajib pajak ke CSO untuk pengecekan berkas yang diperlukan dalam

pembayaran BPHTB. Dari CSO, berkas dan SSPD BPHTB masuk ke

Dafda untuk diinput data. Penetapan menjadi bagian terakhir dalam

pembayaran pajak oleh wajib pajak, yaitu berkas dari bagian Dafda

dimasukkan ke bagian Penetapan untuk pengecekan data, pada langkah

commit to user

Penetapan juga dilakukan validasi untuk menentukan adanya kurang atau

lebih bayar dalam perhitungan yang dilakukan wajib pajak. Apabila telah

dilakukan validasi, maka berkas yang disampaikan di bagian Penetapan

kemudian dikembalikan kepada wajib pajak melalui CSO, yang

kemudian berkas SSPD BPHTB menjadi syarat untuk mengurus balik

nama ke Badan Pertanahan Nasional.

Berdasar Undang-Undang Nomor 28 tahun 2009 dan Peraturan

Daerah Nomor 13 tahun 2010, dasar pengenaan BPHTB adalah NPOP,

tetapi pada kenyataan yang terjadi yang digunakan adalah NJOP, karena

Pemerintah Daerah untuk mengarah ke NPOP tidak mudah. Sementara

wajib pajak pada dasarnya menginginkan kewajiban pajaknya rendah dan

notaris juga cenderung ingin membantu meringankan klien dalam

membayar pajaknya, di samping itu penggunaan NJOP lebih mudah

karena sudah diketahui nominalnya, sedangkan NPOP itu sendiri sulit

diketahui besaran nominalnya. Perhitungan untuk BPHTB terhutang

dengan menggunakan NPOP maupun NJOP sama, yaitu menggunakan

tarif tunggal 5% dari nilai transaksi setelah dikurangi NJOPTKP, yang

membedakan hanyalah besaran nominalnya. Adapun apabila NJOP lebih

tinggi daripada harga jual, misal NJOP Rp 825.000/meter sedangkan

harga jualnya adalah Rp 500.000/meter, maka tetap saja yang digunakan

adalah NJOP, yaitu Rp 825.000/meter.

Masih digunakannya NJOP sebagai dasar pengenaan di suatu