76 BAB III

METODE PENELITIAN

3.1. Populasi dan Sampel

Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2004-2013. Dipilihnya kelompok industri manufaktur ini sebagai populasi karena sektor manufaktur merupakan kelompok dengan jumlah emiten terbesar perusahaan dibandingkan dengan sektor lainnya yaitu 35% (www.bapepam.com), sehingga dianggap cukup representative dalam mewakili kondisi BEI yang sesungguhnya. Jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia samapai dengan Tahun 2013 adalah 138 perusahaan yang terdiri dari sektor industi dasar dan kimia 62 perusahaan, aneka industri 39 perusahaan dan sektor industri barang kimia 37 perusahaan.

Teknik penarikan sampel yang digunakan adalah purposive sampling, perusahaan manufaktur yang memenuhi kriteria untuk dijadikan sampel dari tahun 2004 sampai dengan tahun 2013 adalah sebanyak 108 perusahaan. Metode purposive sampling yaitu teknik pemilihan sampel dengan menggunakan beberapa kriteria, kriteria yang digunakan dalam memilih sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan-perusahaan yang menjadi populasi adalah Perusahaan manufaktur yang telah listing di Bursa Efek Indonesia tahun 2004 sampai dengan 2013.

2. Perusahaan yang menerbitkan laporan tahunan (annual report) yang berakhir tanggal 31 Desember yang disajikan dengan menggunakan mata uang rupiah selama periode pengamatan tahun 2004 sampai dengan tahun 2013, tahun

2004-2007 periode sebelum krisis dan taahun 2009-2013 periode setelah kriris, sedangkan tahun 2008 tahun terjadinya krisis dijadikan sebagai cut off.

3. Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

4. Mempunyai nilai DER yang positif.

Setelah terkumpul 108 perusahaan, maka sampel kemudian didata untuk kemudian diolah sebagai penelitian. Periode penelitian tahun 2004 sampai 2013, data dikelompokan menjadi dua kelompok data yaitu data sebelum krisis global (2004-2007) dan data sesudah krisis global (2009-2013). Data Tahun 2008 (tahun dimana pada tahun tersebut krisis global terjadi), tidak digunakan karena tahun 2008 terlalu ekstrim dan ditetapkan sebagai titik cut off. Jumlah perusahaan yang memenuhi kriteria untuk dijadikan sampel pada periode sebelum krisis adalah 410 pengamatan sedangkan periode sesudah krisis adalah 526 pengamatan.

3.2. Data Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diambil dari studi kepustakaan baik dari buku-buku, jurnal ilmiah, laporan tahunan perusahaan, maupun referensi-referensi yang berisi teori mengenai variabel yang hendak diteliti (Sugiyono, 2005).

Data penelitian diambil dari laporan tahunan perusahaan yang telah diaudit dan dipublikasikan. Data diperoleh antara lain dari:

a. Bursa Efek Indonesia. Diunduh dari alamat website: www.idx.co.id., b. ICMD (Indonesian Capital Market Directory) tahun 2004 – 2013, c. Bank Indonesia,

d. Bapepam dan LK, dan

e. Sumber lainnya yang berhubungan dengan tema penelitian ini.

3.3. Definisi Operasional Variabel

Tabel 3.1. Operasionalisasi Variabel

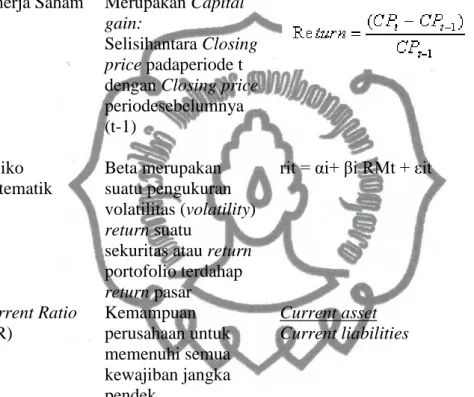

Variabel Definisi Variabel Formula Pengukuran Skala Kinerja Saham Merupakan Capital

gain:

Selisihantara Closing price padaperiode t dengan Closing price periodesebelumnya (t-1)

Rasio

Risiko Sistematik

Beta merupakan suatu pengukuran volatilitas (volatility) return suatu

sekuritas atau return portofolio terdahap return pasar

rit = αi+ βi RMt + εit Rasio

Current Ratio (CR)

Kemampuan perusahaan untuk memenuhi semua kewajiban jangka pendek

Current asset Current liabilities

Rasio

Debt to Equity Ratio (DER)

Kemampuan modal perusahaan untuk dijadikan jaminan semua hutang

Total hutang Total equity

Rasio

Total Asset Turn

Over(TATO)

Berapakali aktiva perusahaan mengalami

perputaran dalam tiap periode

Net sales Total Assets

(Brigham dan Houston, 2004)

Rasio

ROA Kemampuan

perusahaan

menghasilkan laba bersih setelah pajak berdasarkan tingkat asset yg dimiliki perusahaan

EAT Total Asset

Rasio

Tabel 3.1 (Lanjutan)

Variabel Definisi Variabel Formula Pengukuran Skala Nilai Tukar

Rupiah

Kurs mata uang rupiah dlm satuan valas (USD)

Sensitifitasniaitukar rupiah terhadaphargasaham SHS= αi+ βi (NTRt) + εit

Rasio

SBI Tingkat suku bunga

SBI

Sensitifitas SBI terhadaphargasaham SHS= αi+ βi (SBIt) + εit

Rasio

3.4. Metode Analisis Data

Penelitian ini bertujuan untuk menguji apakah faktor fundamentalmikro (CR, DER, TATO, ROA, SIZE dan GROWTH) berpengaruh terhadap kinerja saham, untuk menguji apakah fundamental makro (Nilai Tukar Rupiah dan tingkat suku Bunga SBI) berpengaruh terhadap risiko sistematik dan kinerja saham serta apakah risiko sistematik sebagai intervening berpengaruh terhadap kinerja saham.

Analisis yang digunakan adalah regresi linier berganda untuk menguji pengaruh variabel fundamental mikro dan makro terhadap kinerja saham. Path analisis digunakan untuk melihat apakah risiko sistematis (RS) merupakan variabel intervening untuk pengaruh variabel fundamental makro terhadap kinerja saham. Uji Chow digunakan untuk melihat apakah terdapat perbedaan pengaruh variabel fundamental mikro dan makro sebelum krisis dan sesudah krisis dan melihat perbedaan pengaruh fundamental makro terhadap risiko sistematik sebelum krisis dan sesudah krisis.

Penelitian ini menggunakan teknik analisis regresi linear berganda.

Sebelum analisis ini dilaksanakan, terlebih dahulu perlu dilakukan Uji Asumsi Klasik untuk menghasilkan nilai parameter model penduga yang sah. Nilai tersebut akan terpenuhi jika hasil uji asumsi klasiknya memenuhi asumsi

normalitas, serta tidak terjadi heteroskedastisitas, autokorelasi, dan multikolinearitas.

3.4.1 Statistik Deskriptif

Statistik deskriptif bertujuan untuk memberikan gambaran mengenai data atau sampel, yang menyajikan pemilihan sampel, nilai minimum (min), nilai rata- rata (mean), dan standar deviasi.

3.4.2.Uji Asumsi Klasik

Pengujian asumsi klasik ini bertujuan untuk mengetahui dan menguji kelayakan atas model regresi yang digunakan dalam penelitian ini. Pengujian ini juga dimaksudkan untuk memastikan bahwa di dalam model regresi yang digunakan tidak terdapat multikolonieritas dan heteroskedastisitas serta untuk memastikan bahwa data yang dihasilkan berdistribusi normal (Ghozali,2006).

meliputi: Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas, uji autokorelasi.

3.4.2.1. Uji Normalitas

Pengujian normalitas bertujuan untuk melihat apakah variabel independen (kinerja keuangan) serta variabel dependen (nilai perusahaan) terdistribusi secara normal atau tidak. Pengujian data akan dilakukan dengan bantuan program komputer SPSS vol.20.

Untuk menguji normalitas data digunakan normal probability plot, yaitu deteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Dasar pengambilan keputusan adalah sebagai berikut:

1. Jika data menyebar di sekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametik Kolmogorov-Smirnov (K-S) dengan syarat tingkat signifikasinya di atas 5%. Uji K-S dilakukan dengan membuat hipotesis:

H0: Data residual berdistribusi normal HA: Data residual tidak berdistribusi normal.

Dalam penelitian ini menggunakan Uji Kolmogorov-Smirnov (K-S).

Setelah dilakukan pengujian normalitas erorr, dan mengeluarkan data outlier. Outliers adalah data observasi yang muncul dengan nilai-nilai ekstrim baik secara univariat atau multivariat. Data ekstrim tersebut muncul karena berbagai kemungkinan: 1. Kesalahan prosedur dalam memasukan data atau mengkoding, 2. Karena keadaan yang benar-benar khusus. seperti padangan responden terhadap sesuatu yang menyimpang, 3. Karena ada sesuatu alasan yang tidak diketahui penyebabnya oleh peneliti. 4. Muncul dalam range nilai yang ada, tetapi bila dikombinasi dengan variabel lain menjadi ekstrim (multivariate outliers)

Pengujian univariate outlier dapat dilakukan dengan menentukan nilai ambang batas yang akan dijadikan utlier dengan cara mengkonversi nilai data penelitian ke dalam standar score atau Z-Score (Ferdinand,2002). Multi outlieradalah outlier yang muncul didalam range ketika dikombinasikan dengan variabel lain. Menentukan outlier dilakukan uji Z score sehingga hanya data yang

berada di daerah Z Score saja yang dijadikan sampel penelitain. Daerah Z score adalah yang mempunyai standar deviasi <-Z=-2 dan >+Z =2, sehingga data observasi yang mempunyai nilai z kurang dr –Z dan lebih dari +Z dikeluarkan sehingga data sampel tersebut menjadi 185 pengamatan periode sebelum krisis dan 191 pengamatan periode sesudah krisis global.

3.4.2.2.Uji Multikolinieritas

Uji ini dimaksudkan untuk mendeteksi gejala antara variabel bebas yang satu dengan variabel bebas yang lain. Uji Multikolinieritas dapat dilakukan dengan 2 cara yaitu dengan melihat VIF (Variance Inflation Factors) dan nilai tolerance. Jika VIF > 10 dan nilai tolerance< 0,10 maka terjadi gejala Multikolinieritas (Ghozali, 2006).

3.4.2.3. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2006). Model regresi yang baik tidak terjadi heterokedastisitas. Model regresi yang baik adalah yang homoskedastisitas, yaitu jika variance dari residual satu pengamatan ke pengamatan lainnya tetap. Uji heteroskedastisitas dapat dilakukan dengan uji grafik plot dan uji statistik, dalam penelitian ini menggunakan Uji Glejser yaitu dengan melihat probabilitas signifikansinya dengan syarat di atas tingkat kepercayaan > 5% atau 0.05.

sehingga dapat disimpulkan bahwa model regresi tidak mengandung adanya Heteroskesdastisitas.

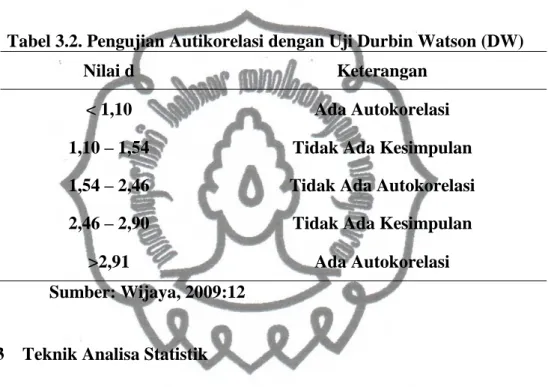

3.4.2.4.Uji Autokorelasi

Persamaan regresi yang baik adalah yang tidak memiliki autokorelasi. Uji autokorelasi bertujuan untuk mengetahui apakah ada korelasi antara serangkaian data observasi yang diuraikan menurut waktu (time series) atau ruang (cross section). Pendeteksian ada atau tidaknya autokorelasi menggunakan uji Durbin- Watson.

Tabel 3.2. Pengujian Autikorelasi dengan Uji Durbin Watson (DW)

Nilai d Keterangan

< 1,10 Ada Autokorelasi

1,10 – 1,54 Tidak Ada Kesimpulan

1,54 – 2,46 Tidak Ada Autokorelasi

2,46 – 2,90 Tidak Ada Kesimpulan

>2,91 Ada Autokorelasi

Sumber: Wijaya, 2009:12

3.4.3 Teknik Analisa Statistik

Untuk menguji pengaruh antar variabel, maka terlebih dahulu dilakukan analisa data dengan menggunakan analisa statistik. Analisa statistik yang digunakan dalam penelitian ini adalah analisis regresi linear berganda dan koefisien determinasi.

3.4.3.1 Analisis Regresi Linear Berganda.

Persamaan regresi ini bertujuan untuk memprediksi besar variabel terikat dengan menggunakan data variabel yang telah diketahui besarnya. Adapun model persamaan regresi yang akan diuji adalah sebagai berikut:

1. Rumusan Masalah Pertama:

Sebelum krisis global: H1.1, H2.1.

Y1.1(RS) = a + b1.1NTR + b2.1SBI +e (1) Setelah krisis: global H1.2, H2.2,

Y1.2(RS) = a + b1.2NTR + b2.2SBI +e (2) 2. Rumusan Masalah Kedua:

Sebelum krisis global: H3.1, H4.1, H5.1, H6.1, H7.1, H8.1, H9.1, H10.1

Y2.1(KS)= a + b3.1CR + b4.1DER + b5.1TATO + b6.11ROA + b7.1 SIZE + b8. GROWTH + b9.1NTR + b10.1SBI + e(3)

Sesudah krisis global: H3.2, H4.2, H5.2, H6.2, H7.2, H8.2, H9.2, H10.2 Y2.2(KS)= a + b3.2CR + b4.2DER + b5.2TATO + b6.2 ROA +

b7.2 SIZE + b8.2 GROWTH + b9.2NTR + b10.2SBI + e (4) 3. Rumusan Masalah Ketiga:

Sebelum krisis global: H11.1

Y3.1(KS) = a+ b11.1RS + e (5)

Sesudah krisis global: H11.2

Y3.2(KS) = a+ b11.2RS + e (6)

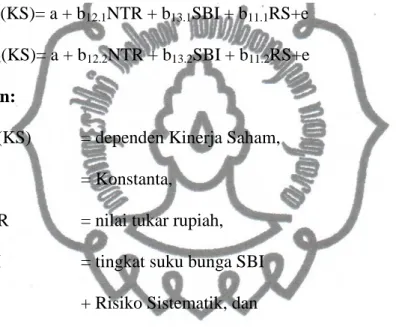

4. Rumusan Masalah Keempat:

Sebelum krisis global: H12.1., H13.1

Y4.1(KS)= a + b12.1NTR + b13.1SBI + b11.1RS+e Sesudah krisis global: H12.2., H13.2

Y4.2(KS)= a + b12.2NTR + b13.2SBI + b11.2RS+e

5. Rumusan Masalah Kelima:

Perbedaan pengaruh variabel fundamental makro terhadap risiko sistematis sebelum dan sesudah krisis global: H 14.

Y1.1(RS) = a + b1.1NTR + b2.1SBI +e ≠ Y1.2(RS) = a + b1.2NTR+ b2.2SBI+e(7) 6. Rumusan Masalah Keenam:

Perbedaan pengaruh fundamental mikro dan makro terhadap kinerja saham sebelum dan sesudah krisis global: H15.

Y2.1(KS)= a + b3.1CR + b4.1DER + b5.1TATO + b6.1 ROA + b7.1 SIZE + b8.1 GROWTH + b9.1NTR + b10.1SBI + e (8)

Y2.2(KS)= a + b3.2CR + b4.2DER + b5.2TATO + b6.2 ROA + b7.2 SIZE + b8.2 GROWTH + b9.2NTR + b10.2SBI + e (9)

Keterangan:

Y1.1 (RS) = Dependen risiko sistematik sebelum krisis global, Y1.2 (RS) = Dependen risiko sistematik sesudah krisis global, Y2.1(KS) =Dependen Kinerja Saham sebelum krisis global, Y2.2(KS) =Dependen Kinerja Saham sesudah krisis global, Y3.1(KS) = Dependen Kinerja Saham sebelum krisis global, Y3.1(KS) =Dependen kinerja saham sesudah krisis global,

a = Konstanta,

CR = Current ratio,

DER = Debt to Equity ratio, TATO = Total Asset turn Over, ROA = Return on Asset,

SIZE = Ln total Penjualan,

GROWTH = Pertumbuhan penjualan/Growth sales, NTR = nilai tukar rupiah,

SBI = tingkat suku bunga SBI, dan

E = error.

3.4.3.2 Koefisien Determinasi

Koefisien determinasi adalah suatu nilai yang menggambarkan seberapa besar perubahan atau variasi dari variabel dependen dan dapat dijelaskan oleh perubahan atau variasi dari variabel independen. Untuk mengetahui pengaruh perubahan dari variabel X terhadap variabel Y, maka digunakan koefisien determinasi yang merupakan bentuk kuadrat dari koefisien korelasi, dengan rumus sebagai berikut:

KD = r 2 x 100% (10)

Koefisien determinasi merupakan ikhtisar yang menyatakan seberapa baik garis regresi mencocokkan data (Ghozali, 2006). Nilai R² berkisar antara 0-1.

Nilai yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Sebaliknya, nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.4.3.3.Rancangan dan Metode Uji Hipotesis

Berikut ini akan dijelaskan mengenai rancangan dan metode uji hipotesis yang akan digunakan dalam penelitian ini. Rancangan uji hipotesis, sesuai dengan

maksud dan tujuan penelitian ini yaitu ingin membuktikan pengaruh variabel independen terhadap variabel dependen. Metode uji hipotesis, pengujian atas hipotesis yang diajukan dilakukan dengan menggunakan metode statistik, maksud dari pengujian ini adalah untuk menentukan apakah hipotesis yang diajukan diterima atau ditolak.

3.4.3.3.1. Uji Signifikansi/Pengaruh Simultan (Uji Statistik F)

Uji statistik F menunjukkan apakah variabel independen yang dimasukkan dalam model mempunyai pengaruh terhadap variabel dependennya. Kriteria pengambilan keputusannya, yaitu sebagai berikut:

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan ( Sig ≤ 0,05), maka hipotesis tidak dapat ditolak, ini berarti bahwa secara simultan variabel independen memiliki pengaruh signifikan terhadap variabel dependen.

b. Bila F hitung < F tabel atau probabilitas > nilai signifikan ( Sig ≥ 0,05), maka hipotesis diterima, ini berarti bahwa secara simultan variabel independen tidak mempunyai pengaruh signifikan terhadap variabel dependen.

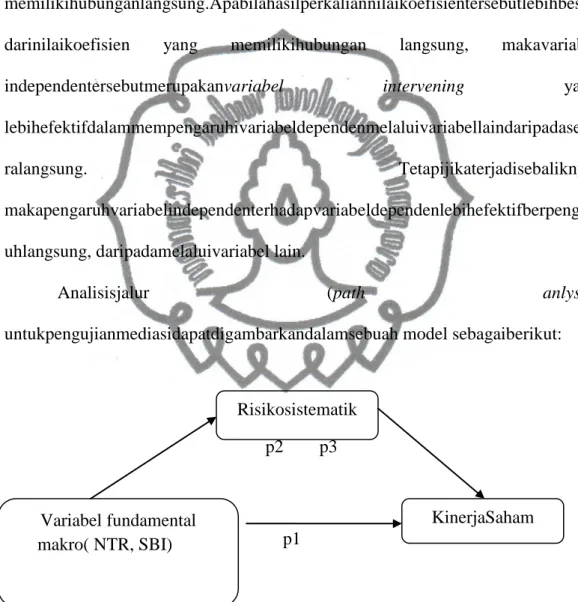

3.4.3.3.2. Analisis Jalur (Path Analysis)

Selanjutnyauntukmengujipengaruhvariabelintervening

digunakanmetodeanalisisjalur (Path

Analysis).Analisisjalurdigunakanuntukmengetahuiapakah variable independenberpenganruhlangsungatauberpengaruhtidaklangsungterhadapvariable dependen.

Analisisjalurdilakukanterlebihdahuludenganmenghitungnilaikoefisien (b1, b2, b3, …dst) hubunganantarvariabeldalam model empiris.

Selanjutnyauntuknilaikoefisien yang mempunyaihubungant tidaklangsungdikalikandengannilaikoefisien yang mempunyaihubunganlangsung,

danhasilnyadibandingkandengannilaikoefisen yang

memilikihubunganlangsung.Apabilahasilperkaliannilaikoefisientersebutlebihbesar darinilaikoefisien yang memilikihubungan langsung, makavariabel independentersebutmerupakanvariabel intervening yang lebihefektifdalammempengaruhivariabeldependenmelaluivariabellaindaripadaseca

ralangsung. Tetapijikaterjadisebaliknya,

makapengaruhvariabelindependenterhadapvariabeldependenlebihefektifberpengar uhlangsung, daripadamelaluivariabel lain.

Analisisjalur (path anlysis)

untukpengujianmediasidapatdigambarkandalamsebuah model sebagaiberikut:

p2 p3

p1

Gambar 3.1.Analisis Jalur Model Pengaruh langsung variabel fundamental ke kinerja saham = p1

Pengaruh tak langsung variabel fundamental ke kinerja saham = p2xp3 Total pengaruh (korelasi variabel fundamental ke kinerja saham)= p1 +(p2xp3)

Variabel fundamental makro( NTR, SBI)

Risikosistematik

KinerjaSaham

Variabel risikosistematikdikatakan sebagai variabel intervening jika: Nilai koefisien Standardized beta p2xp3>p1, dengan catatan nilai koefisien standardized beta p2 dan p3 signifikan. Berikut ini adalah persamaan analisis regresi linier berganda dengan path analysis untuk menguji hipotesis keempat(H4) pengaruhVariabel fundamental Makro (NTR, SBI) terhadap KinerjaSaham dengan RisikoSistematiksebagai variabel intervening sebelum krisis dan sesudah krisis ditunjukkan sebagai berikut:

Y4.1(KS)= a + b12.1NTR + b13.1SBI + b11.1RS+e (11) Y4.2(KS)= a + b12.2NTR + b13.2SBI + b11.2RS+e (12) Keterangan:

Y4 (KS) = dependen Kinerja Saham,

a = Konstanta,

NTR = nilai tukar rupiah, SBI = tingkat suku bunga SBI RS + Risiko Sistematik, dan

E = error.

Gambar 3.2. Macam-macam Jenis Mediasi

Mediasi setengah jika hubungan X ke Y1 dan Y1 ke Y2 signifikan dan hipotesis diterima, dan X ke Y1 signifikan variabel Y1 adalah variabel setengah mediasi,

Mediasi penuh jika hubungan X ke Y1 dan Y1 ke Y2 signifikan dan hipotesis diterima, tetapi X ke Y1 tidak signifikan variabel Y1 adalah variabel mediasi penuh danbukan variabel mediasi jika hubungan X ke Y1 tidak signifikan dan Y1 ke Y2 signifikan dan hipotesis diterima, dan X ke Y1 tidak signifikan variabel Y1 adalah bukan variabel mediasi,

3.4.2.3.3. Uji Chow Test

Chow test adalah alat untuk menguji equality of coefficients atau uji kesamaan koefisien dan test ini ditemukan oleh Gregory Chow, oleh karena itu untuk menguji hipotesis 5 yang membedakan hasil regresi pada perusahaan pada periode sebelum krisis global dan periode sesudah krisis global, selanjutnya digunakan model regresi Chow Test (alat untuk menguji kesamaan koefisien).

Langkah melakukan Chow Test (Ghozali, 2005):

1. Lakukan regresi dengan observasi total (seluruh perusahaan sampel (n)) dan dapatkan nilai restricted residual sum of squares atau RSSr (RSS2) dengan df=(n1+n2-k) dimana k adalah jumlah parameter yang diestimasi.

2. Lakukan regresi dengan observasi pada perusahaan pada periode sebelum krisis global dan dapatkan nilai RSS1 dengan df=(n1-k).

3. Lakukan regresi dengan observasi pada perusahaan pada periode sesudah krisis global dan dapatkan nilai RSS2 dengan df=(n2-k).

4. Jumlahkan nilai RSS1, dan RSS2 untuk mendapatkan apa yang disebut unrestricted residual sum of squares (RSSur):

RSSur = RSS1 + RSS2, dengan df (n1 +n2 – 2k) 5. Hitunglah nilai F test dengan rumus:

RSSr: Sum of Squared Residual untuk regresi dengan total observasi (RSSr-RSSur)/k

F hit =

RSSur / (n1+n2-2k) (13)

Keterangan:

RSSur: Penjumlahan Sum of Squared Residual dari masing-masing regresi menurut kelompok sampel,

n: Jumlah observasi,

k: Jumlah parameter yang diestimasi pada restricted regresion, dan r: Jumlah parameter yang diestimasi pada unrestricted regresion.

Nilai rasio F mengikuti distribusi F dengan k dan (n1 + n2–2k) sebagai df untuk penyebut maupun pembilang. Selanjutnya hasil dari F hitung ini akan dibandingkan dengan F tabel, jika F hitung > F tabel, maka hipotesis nol dapat ditolak.