Universitas Kristen Maranatha aktivitas-aktivitas tersebut menghasilkan pendapatan bagi perusahaan. Oleh karena itu, dibutuhkan pengendalian internal dan seorang auditor internal sebagai pengawasnya untuk membantu manajemen memonitor perkembangan perusahaan dan dapat meyakinkan bahwa bawahannya tidak bertindak di luar jalur yang telah ditentukan.

Penulis melakukan penelitian pada Hotel Santika yang berlokasi di Jalan Sumatera No. 52-54 Bandung.

Tujuan dari penulisan skripsi ini adalah untuk menilai keandalan pengendalian internal pada penjualan sewa kamar, untuk memahami dan mempelajari penerapan audit internal terhadap penjualan sewa kamar, untuk mengetahui hubungan antara peranan auditor internal dengan penjualan sewa kamar, dan untuk mengetahui sejauh mana kontribusi auditor internal dalam mengendalikan penjualan sewa kamar.

Penelitian ini menggunakan metode deskriptif analitik, yaitu data diperoleh melalui penelitian kepustakaan maupun penelitian lapangan dengan observasi, penggunaan kuesioner, dan wawancara dengan pihak yang terkait dengan masalah yang dikaji penulis. Data tersebut kemudian diolah dengan menggunakan SPSS metode Rank Spearman.

Dari uraian di atas, penulis membuat suatu hipotesis sebagai berikut: “Terdapat Hubungan Positif antara Peranan Auditor Internal dengan Penjualan Sewa Kamar”. Hasil dari analisis menunjukkan Sig. (2-tailed) 0.000 lebih kecil dari tingkat probabilitas 0.05 menunjukkan hubungan positif antara peranan auditor internal dengan penjualan sewa kamar. Hal ini menunjukkan bahwa semakin baik peranan auditor internal, maka akan semakin tinggi penjualan sewa kamar.

Dari hasil pembahasan, dinyatakan bahwa pengendalian internal perusahaan sudah memadai, khususnya untuk penjualan sewa kamar. Hal ini didukung dengan adanya peran auditor internal sebagai penunjang pengendaliannya. Pengendalian yang memadai akan memberikan keyakinan adanya keandalan laporan keuangan, mendorong efisiensi dan efektivitas operasi penjualan, serta kepatuhan terhadap hukum dan peraturan perundang-undangan yang berlaku.

Universitas Kristen Maranatha

ABSTRAK i

KATA PENGANTAR ii

DAFTAR ISI iv

DAFTAR TABEL x

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xii

BAB 1. PENDAHULUAN 1

1.1.Latar Belakang 1

1.2.Identifikasi Masalah 4

1.3.Tujuan Penelitian 5

1.4.Kegunaan Hasil Penelitian 6

1.5.Rerangka Pemikiran 7

1.6.Pengujian Hipotesis 12

1.7.Waktu dan Tempat Penelitian 12

BAB 2. TINJAUAN PUSTAKA 13

Universitas Kristen Maranatha 2.4.2. Keberhasilan dan Hambatan Auditor Internal 91 2.4.2.1. Keberhasilan Auditor Internal 91 2.6. Pengertian Hotel dan Pengelolaannya 104 2.6.1. Pengertian Hotel 104 2.6.2. Peranan Front Office dalam Penjualan 106 2.7. Ketaatan Terhadap Kewajiban Pemenuhan Pajak

Universitas Kristen Maranatha 3.3. Struktur Organisasi 119 3.3.1. Tugas dan Tanggung Jawab Keseluruhan Departemen 120 3.3.2. Tugas dan Tanggung Jawab Front Office Department 126 3.3.3. Tugas dan Tanggung Jawab House Keeping

and Laundry Department 134 3.3.4. Tugas dan Tanggung Jawab Accounting Department 136 3.4. Aktivitas Front Office 137 3.4.1. Kedudukan Front Office 137 3.4.2. Hubungan Kerja antara Front Office Department

Universitas Kristen Maranatha 4.1.2. Prosedur Pembebanan Rekening Tamu 168 4.1.3. Prosedur Check Out 170 4.1.4. Pelaporan Pendapatan Sewa Kamar 173 4.2. Evaluasi Pengendalian Internal atas Fungsi Penjualan 175 4.2.1. Evaluasi atas Lingkungan Pengendalian 175 4.2.2. Evaluasi atas Penilaian Risiko 179 4.2.3. Evaluasi atas Aktivitas Pengendalian Penjualan 180 4.2.4. Evaluasi atas Informasi dan Komunikasi 185 4.2.5. Evaluasi atas Pemantauan 188 4.2.6. Penilaian Risiko Pengendalian 188 4.3. Manajemen Unit Audit Internal Hotel Santika 190 4.3.1. Struktur Organisasi Unit Audit Internal

Hotel Santika 191 4.3.2. Pengembangan Kualitas Para Auditor Internal

Hotel Santika 197 4.4. Peranan Unit Audit Internal di Hotel Santika 205 4.4.1. Peran Audit Internal 205 4.4.2. Keberhasilan dan Hambatan Auditor Internal 207 4.5. Peranan Auditor Internal dalam Mengendalikan

Universitas Kristen Maranatha 5.1. Simpulan 221 5.2. Saran 225

DAFTAR PUSTAKA

LAMPIRAN

RIWAYAT HIDUP PENULIS

SURAT PERNYATAAN

SURAT KETERANGAN PENELITIAN

Universitas Kristen Maranatha

Tabel 2.1. Perbandingan Konsep Kunci Pengertian Audit Internal 55

Tabel 3.1. Laporan Bulanan Front Office Hotel Santika 144

Tabel 4.1. Data Mentah Hasil Survey-Variabel X 213

Tabel 4.2. Data Mentah Hasil Survey-Variabel Y 215

Universitas Kristen Maranatha

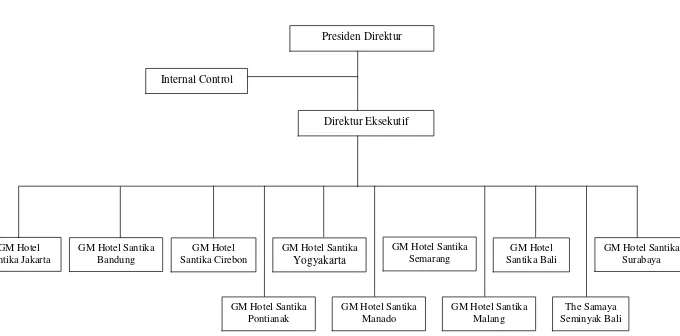

Gambar 1. Struktur Organisasi Pusat Hotel Santika

Gambar 2. Struktur Organisasi Hotel Santika Bandung

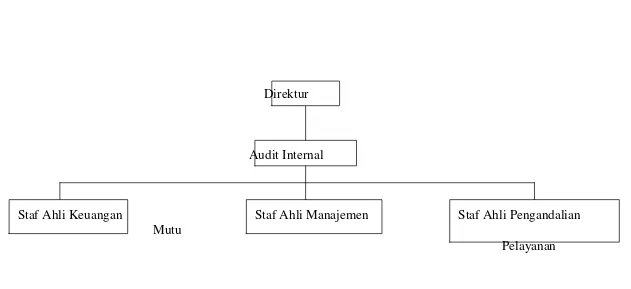

Gambar 3. Struktur Organisasi Unit Audit Internal Hotel Santika

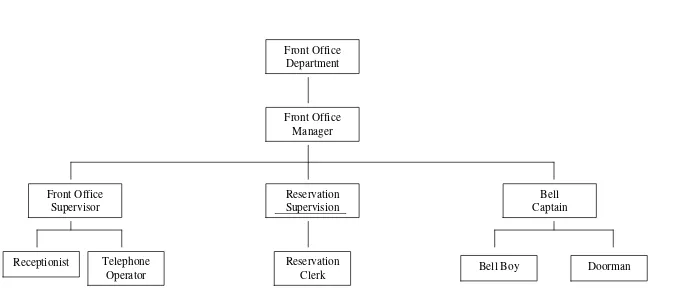

Gambar 4. Struktur Organisasi Front Office Department Hotel Santika Bandung

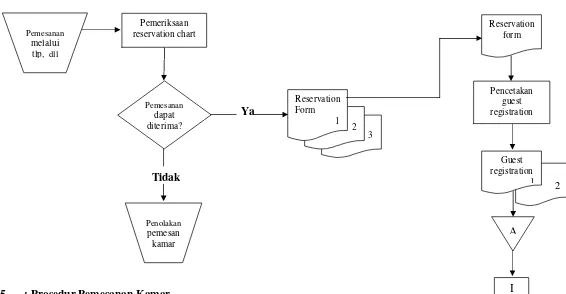

Gambar 5. Bagan Arus Prosedur Pemesanan Kamar

Gambar 6. Bagan Arus Prosedur Pendaftaran Tamu

Gambar 7. Bagan Arus Prosedur Pencatatan Akuntansi (Penerimaan Deposit By Cash dan Credit Card)

Gambar 8. Proses Audit

Universitas Kristen Maranatha

Lampiran 1. Kuesioner Penelitian

Lampiran 2. Struktur Organisasi Pusat Hotel Santika

Lampiran 3. Struktur Organisasi Hotel Santika Bandung

Lampiran 4. Struktur Organisasi Unit Audit Internal Hotel Santika

Lampiran 5. Struktur Organisasi Front Office Department Hotel Santika Bandung

Lampiran 6. Bagan Arus Prosedur Pemesanan Kamar

Lampiran 7. Bagan Arus Prosedur Pendaftaran Tamu

Lampiran 8. Bagan Arus Prosedur Pencatatan Akuntansi (Penerimaan Deposit By Cash dan Credit Card)

Lampiran 9. Proses Audit

Lampiran 10. Room Rate 2006

Lampiran 11. Registration Form/Form “A”

Lampiran 12. Form Reservation

Lampiran 13. Control Safe Deposit Boxes

Lampiran 14. Telephone Bill

Lampiran 15. Bill Register

Lampiran 16. Miscellaneous Charge

Lampiran 17. Breakfast Voucher

Lampiran 18. Credit Card Imprint Voucher

Lampiran 19. Deposit Voucher

Lampiran 20. Extra Bed Form

Lampiran 21. Room/Rate Change

KUESIONER PENELITIAN

Berikut ini adalah pernyataan-pernyataan yang dirancang sedemikian rupa sesuai

dengan tujuan penelitian. Oleh karena itu, mohon diperhatikan istilah yang belum

dipahami dan letak jawaban yang paling Bapak/ Ibu yakini.

Keterangan:

1. Auditor internal memiliki dasar teknis yang baik dalam akuntansi disertai pengertian dan pemahaman mengenai prinsip-prinsip akuntansi atau pemahaman yang baik mengenai operasi perusahaan

•

2. Auditor internal mampu menetapkan rencana-rencana yang sesuai dengan tujuan perusahaan • 3. Auditor internal mampu menetapkan standar

sebagai pedoman bagi anggota manajemen serta mampu merevisi apabila diperlukan

•

4. Auditor internal menetapkan norma pengendalian untuk membantu manajemen • 5. Auditor internal memiliki pemahaman yang

baik mengenai jenis industri, kekuatan sosial, dan ekonomi yang terlibat

No Pernyataan SS S R TS STS 6. Auditor internal memahami sejarah perusahaan

dengan baik •

7. Auditor internal mampu berkomunikasi dengan semua tingkat manajemen dan dapat memahami setiap masalah fungsional yang berhubungan dengan pengendalian penjualan

•

8. Auditor internal selalu terlibat dalam masalah perusahaan serta mampu bekerja sama dalam memecahkan masalah

•

9. Auditor internal mempunyai ide-ide dalam memecahkan masalah serta mampu menyatakan dengan jelas

•

10. Auditor internal menggerakkan para anggota lain untuk mencapai tindakan dan hasil yang positif

•

11. Auditor internal membantu memberi saran dalam menetapkan kebijakan penjualan sewa kamar

•

12. Auditor internal sebagai koordinator dalam merencanakan usaha atau penganggaran perusahaan

•

13. Auditor internal memastikan bahwa perencanaan penjualan didukung oleh semua jenjang manajemen

•

14. Auditor internal memastikan perencanaan penjualan yang dibuat itu saling mendukung antar bagian dalam perusahaan

•

15. Auditor internal ikut memberikan penilaian

fasilitas dalam penjualan sewa kamar • 16. Auditor internal ikut serta dalam menetapkan

tingkat perputaran penjualan •

17. Auditor internal menetapkan prosedur

pengendalian penjualan •

18. Auditor internal berusaha menetapkan pengendalian internal penjualan • 19. Auditor internal membuat serta melaporkan

laporan periodik pengendalian terhadap keadaan penjualan

•

20. Auditor internal berupaya untuk merevisi

pengendalian penjualan •

21. Auditor internal selalu memberikan informasi efektif tidaknya pengendalian penjualan di perusahaan

No Pernyataan SS S R TS STS 22. Auditor internal selalu mengawasi

pengendalian penjualan sewa kamar • 23. Auditor internal selalu mencegah terjadinya

kecurangan dalam perhitungan penjualan sewa kamar

•

24. Auditor internal menunjukkan bila ada penyimpangan pelaksanaan dan tidak sesuai dengan yang direncanakan

•

Penjualan Sewa Kamar

No Pernyataan SS S R TS STS

25. Dilakukan reservation tertulis dari konsumen • 26. Pembuatan reservation form selalu disertai

dengan uang muka

•

27. Reservation form tersebut prenumbered • 28. Reservation form selalu di-review dan disetujui

terlebih dahulu sebelum tamu tersebut check in • 29. Terdapat pemisahan tugas antara pelaksanaan

penjualan dan pembebanan tarif untuk setiap klasifikasi kamar

•

30. Fungsi front office benar-benar terpisah dari fungsi lainnya, khususnya fungsi kas, penjualan, dan akuntansi

•

31. Untuk setiap pelanggan yang memesan kamar secara tidak langsung dibuatkan reservation form-nya

•

32. Pembuatan guest folio pada saat tamu check in dicocokkan dengan guest registration • 33. Sewa format formulir cukup efisien dan mudah

dibaca •

34. Urutan nomor formulir diperiksa oleh

accountingdepartment •

35. Guest bill dipersiapkan untuk semua penjualan

dan bernomor urut tercetak •

36. Guest bill dicek ketelitiannya atas:

a) jumlah dibandingkan dengan jasa yang telah diberikan

b) harganya

c) perkalian dan penjumlahannya d) syarat pembayaran dan waktu

•

No Pernyataan SS S R TS STS 37. Faktur penagihan disesuaikan dahulu dengan

guest bill untuk memastikan bahwa penagihan adalah untuk jasa yang terjadi

•

38. Petugas penagih piutang meminta pernyataan tertulis untuk setiap piutang yang belum tertagih dari setiap tamu

•

39. Setiap transaksi jasa yang terjadi telah diterima pembayarannya sesuai dengan syarat yang ditetapkan dan telah dibuatkan guest bill-nya

•

40. Pada saat pembayaran, petugas penagih akan membuatkan tanda bukti penerimaan atas pembayaran tersebut

•

41. Laporan penjualan disiapkan secara teratur oleh bagian yang terpisah dari bagian akuntansi yang akan digunakan untuk memeriksa penjualan yang dicatat

•

42. Perusahaan melakukan analisa umur piutang

secara berkala •

43. Perusahaan melakukan promosi yang memadai • 44. Besarnya harga sewa kamar cukup realistis • 45. Perusahaan melakukan potongan harga untuk

pelanggan tetap •

46. Rencana penjualan perusahaan cukup realistis • 47. Hasil penjualan aktual selalu dibandingkan

dengan target •

Gambar 1 : Struktur Organisasi Pusat Hotel Santika Sumber : Data Hotel Santika

Presiden Direktur

Internal Control

Direktur Eksekutif

GM Hotel Santika Jakarta

GM Hotel Santika Bandung

GM Hotel Santika Cirebon

GM Hotel Santika Yogyakarta

GM Hotel Santika Bali

GM Hotel Santika Surabaya

GM Hotel Santika Manado

GM Hotel Santika Malang GM Hotel Santika

Pontianak

The Samaya Seminyak Bali GM Hotel Santika

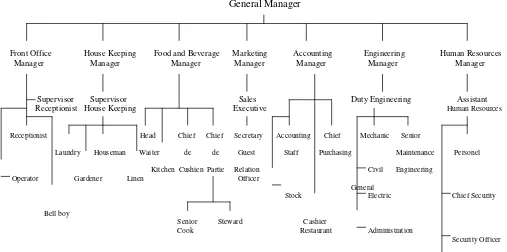

General Manager

Front Office House Keeping Food and Beverage Marketing Accounting Engineering Human Resources Manager Manager Manager Manager Manager Manager Manager

Supervisor Supervisor Sales Duty Engineering Assistant Receptionist House Keeping Executive Human Resources

Receptionist Head Chief Chief Secretary Accounting Chief Mechanic Senior

Laundry Houseman Waiter de de Guest Staff Purchasing Maintenance Personel

Kitchen Cushien Partie Relation Civil Engineering

Operator Gardener Linen Officer General

Stock Electric Chief Security Bell boy

Senior Steward Cashier

Cook Restaurant Administration Security Officer

Guard

Direktur

Audit Internal

Staf Ahli Keuangan Staf Ahli Manajemen Staf Ahli Pengandalian

Mutu

Pelayanan

Gambar 4 : Struktur Organisasi Front Office Department Hotel Santika Bandung Sumber : Data Hotel Santika

Front Office Department

Front Office Manager

Front Office Supervisor

Reservation Supervision

Bell Captain

Receptionist Telephone Operator

Reservation

2

Gambar 5 : Prosedur Pemesanan Kamar Sumber : Data Hotel Santika

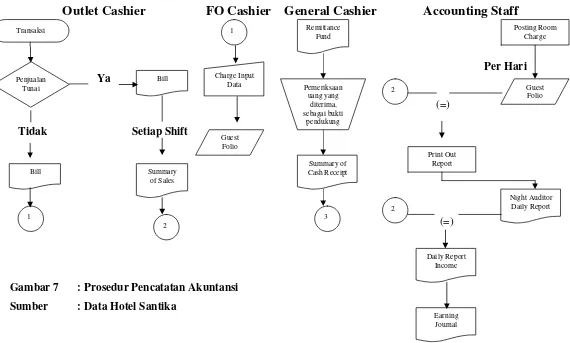

Outlet Cashier FO Cashier General Cashier Accounting Staff

Gambar 7 : Prosedur Pencatatan Akuntansi Sumber : Data Hotel Santika

Fase 1 Preperencanaan

Merencanakan

dan Merancang Memperoleh informasi latar belakang

Pendekatan Audit

Memperoleh informasi tentang kewajiban hukum klien

Melakukan prosedur analitis pendahuluan

Menetapkan materialitas, menilai risiko audit yang dapat diterima dan risiko bawaan

Memahami pengendalian internal dan menilai risiko pengendalian

Mengembangkan rencana dan program audit keseluruhan

Fase 2 Melaksanakan Tes

Pengendalian dan

Tes Substantif atas Transaksi

Ya Tidak

Melaksanakan tes pengendalian

Melaksanakan tes substantif

Menilai kemungkinan salah saji dalam laporan keuangan

Fase 3 Melaksanakan

Prosedur Analitis danTes Saldo

Melakukan prosedur analitis

Melakukan tes terhadap hal-hal kunci

Melakukan tes saldo tambahan

Fase 4 Meninjau kemungkinan adanya hutang

Menyelesaikan Audit

dan Mengeluarkan

Laporan Audit Meninjau ada tidaknya peristiwa setelah tanggal neraca Mengumpulkan bukti akhir

Mengevaluasi hasil

Mengeluarkan laporan audit

Berkomunikasi dengan komite audit dan manajemen Berencana untuk

mengurangi risiko pengendalian

Universitas Kristen Maranatha

Bab 1

Pendahuluan

1.1.Latar Belakang

Dalam memasuki era globalisasi, laju perekonomian di Indonesia harus

terus ditingkatkan. Indonesia memiliki sumber daya dan kekayaan alam yang

cukup banyak dan potensial serta menyebar di seluruh wilayahnya. Karena itu

Indonesia harus mampu bersaing dengan negara berkembang lainnya, khususnya

di kawasan ASEAN dan harus mampu memanfaatkan potensi yang ada. Salah

satu bidang potensial yang dilakukan saat ini adalah sektor pariwisata yang

merupakan salah satu sumber terpenting sebagai penghasil devisa negara.

Terjadinya krisis moneter di Indonesia menyebabkan industri pariwisata

mengalami penurunan. Penurunan yang dimaksud adalah penurunan dalam

jumlah wisatawan yang mengunjungi daerah wisata di Indonesia. Adanya krisis

ini menyebabkan fasilitas pendukung pariwisata seperti hotel, restoran, travel, dan

jasa lainnya mengalami penurunan juga. Walaupun demikian, tidak sedikit hotel

dan restoran yang masih dapat bersaing. Hotel-hotel yang masih mampu bertahan

dalam krisis ini cenderung mempunyai pengendalian yang cukup baik, dalam arti

hotel itu dapat bertahan karena semua usahanya telah dikendalikan dengan baik.

Hotel sebagai sebuah perusahaan tidak lepas dari kaidah umum

manajemen. Dengan berkembangnya ukuran usaha, persoalan yang dihadapi

Universitas Kristen Maranatha pihak pengelola menjadi tidak terelakkan. Pemilik harus melimpahkan sebagian

wewenangnya pada karyawannya, hal ini terjadi karena pemilik tidak mungkin

dapat mengevaluasi semua kegiatan karyawan secara langsung. Agar pelimpahan

wewenang ini dapat berjalan dengan baik, diperlukan suatu alat yang disebut

pengendalian internal. Dengan adanya pengendalian internal, diharapkan ada

tingkat kepercayaan yang cukup bagi kedua belah pihak untuk menjamin

kepentingan masing-masing. Bagi pemilik hal ini berarti adanya jaminan bahwa

kekayaannya akan dikelola dengan baik dan mengikuti arah yang telah disepakati.

Bagi manajemen sendiri, pengendalian internal merupakan alat untuk menjamin

tingkat kebebasan bergerak, yang juga akan meminimalkan keterlibatan pemilik

dalam operasi perusahaan.

Pimpinan perusahaan diharapkan dapat mengendalikan perusahaan dengan

baik sehingga perusahaan dapat beroperasi sesuai dengan program-program yang

telah direncanakan. Salah satu strategi yang efektif adalah adanya penerapan

pengendalian internal yang memadai dalam perusahaan. Dengan demikian, segala

kesalahan, kecurangan, dan tindakan-tindakan lain yang dapat merugikan

perusahaan dapat ditekan serendah mungkin.

Dalam melaksanakan pengendalian, pimpinan atau manajemen

memerlukan informasi yang cepat dan cermat dengan segera, agar bila terjadi

penyimpangan dari rencana semula dapat segera diketahui untuk kemudian

diambil suatu tindakan untuk mengatasinya. Informasi yang demikian dapat

diperoleh dari audit internal sebagai salah satu alat manajemen untuk

Universitas Kristen Maranatha aktivitas penilaian independen yang dibentuk dalam suatu perusahaan yang

melaksanakan kegiatannya bagi perusahaan. Alasan diadakannya audit adalah

untuk memperbaiki kinerja dan agar unit-unit dalam perusahaan memperoleh nilai

tambah. Jika audit berhasil meningkatkan kinerja unit perusahaan, hal ini berarti

menunjang perbaikan kinerja perusahaan secara keseluruhan.

Tujuan suatu perusahaan didirikan umumnya adalah untuk memperoleh

laba. Laba didapat apabila pendapatan lebih besar dari biaya untuk menghasilkan

pendapatan tersebut. Pendapatan ini merupakan dana bagi perusahaan untuk dapat

terus menjalankan operasinya. Adanya persaingan yang sehat, dapat menimbulkan

peningkatan kualitas dan harga yang semakin bersaing, membuat manajer harus

menggerakkan seluruh sumber daya yang ada untuk mencapai pendapatan

tersebut. Perusahaan yang orientasinya memperoleh laba, akan berusaha sebaik

mungkin mengelola pendapatannya yang terutama didapat dari penjualan kamar.

Pengendalian yang baik diperlukan dalam proses penjualan, oleh karena

perusahaan membutuhkan suatu pengendalian internal yang memadai. Laporan

keuangan yang dihasilkan perusahaan yang memiliki pengendalian internal yang

memadai diharapkan mempunyai tingkat kepercayaan yang lebih tinggi

dibandingkan dengan laporan keuangan perusahaan dengan pengendalian internal

yang kurang memadai.

Salah satu alat bagi pimpinan dalam membuat usaha yang produktif adalah

dengan cara penyelenggaraan sistem akuntansi yang modern. Pimpinan

perusahaan dapat meminta bantuan auditor internal untuk mengarahkan,

Universitas Kristen Maranatha Auditor internal bukan hanya sebagai suatu bagian independen yang hanya

mengawasi kegiatan perusahaan saja. Auditor internal seharusnya memperluas

fungsi akuntansi kepada aplikasi manajemennya. Karena itu auditor internal dapat

membantu pimpinan atau manajemen dalam menganalisis data dan catatan-catatan

yang berkaitan dengan penjualan untuk tujuan perencanaan dan pengendalian.

Auditor internal tidak dapat memaksakan tindakan tertentu, tetapi dapat

memperolehnya dengan menyampaikan hal-hal penting kepada pimpinan atau

manajemen sampai diambil suatu tindakan yang memuaskan.

Melihat arti penting penjualan bagi suatu perusahaan, penulis tertarik

untuk mempelajari peranan auditor internal terhadap arus penjualan sehingga

penulis memilih judul skripsi:

“PERANAN AUDITOR INTERNAL DALAM MENGENDALIKAN

PENJUALAN SEWA KAMAR “.

1.2.Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah penulis kemukakan di

atas, penulis mengidentifikasikan beberapa masalah yang akan diteliti dan dibahas

sebagai berikut:

1) Apakah pengendalian internal dalam penjualan sewa kamar yang

diterapkan Hotel Santika sudah memadai ?

2) Bagaimana penerapan audit internal yang dijalankan Hotel Santika

Universitas Kristen Maranatha 3) Bagaimana hubungan antara peranan auditor internal dengan penjualan

sewa kamar di Hotel Santika ?

4) Sejauh mana kontribusi auditor internal dalam mengendalikan

penjualan sewa kamar ?

1.3.Tujuan Penelitian

Sesuai pokok-pokok masalah tersebut di atas, penelitian ini dilaksanakan

dengan tujuan untuk mendapatkan jawaban atas masalah tersebut, yaitu:

1) Untuk menilai keandalan pengendalian internal pada penjualan sewa

kamar di Hotel Santika.

2) Untuk memahami dan mempelajari penerapan audit internal terhadap

penjualan sewa kamar di Hotel Santika.

3) Untuk menilai peranan auditor internal terhadap penjualan sewa

kamar di Hotel Santika.

4) Untuk mengetahui sejauh mana kontribusi auditor internal dalam

Universitas Kristen Maranatha 1.4.Kegunaan Hasil Penelitian

Hasil penelitian yang dilakukan penulis pada penjualan jasa kamar ini,

diharapkan dapat memberikan sumbangan pemikiran yang berguna.

1) Bagi perusahaan

Diharapkan agar hasil penelitian ini dapat berguna bagi manajemen

untuk meninjau kembali apakah perlu dilakukan tindakan perbaikan

atau modifikasi terhadap pengendalian internal penjualan yang ada

khususnya penjualan sewa kamar sehingga dapat lebih meningkatkan

efisiensi dan efektivitas aktivitas penjualan jasa kamar.

2) Bagi masyarakat

Terutama yang berada di lingkungan perusahaan, penulis berharap

agar penelitian yang terbatas ini dapat memberikan sumbangan yang

bermanfaat sebagai bahan bacaan untuk menambah informasi.

3) Bagi penulis

Diharapkan agar penelitian ini akan memberikan pengalaman langsung

dalam menerapkan teori-teori auditing ke dalam dunia praktek dengan

segala modifikasi yang diperlukan sesuai jenis dan kondisi perusahaan

serta dapat memberikan suatu gambaran nyata mengenai peranan

auditor internal atas pengendalian penjualan di dalam perusahaan.

4) Memenuhi salah satu syarat untuk menyelesaikan pendidikan sarjana

Universitas Kristen Maranatha 1.5.Rerangka Pemikiran

Perkembangan usaha mendorong timbulnya perusahaan baru yang

menyebabkan persaingan dalam bidang usaha sejenis semakin ketat. Dengan

demikian, sudah seharusnya setiap perusahaan menerapkan manajemen dan

strategi terbaik bagi perusahaannya untuk menjaga kelangsungan hidup usahanya.

Pada perusahaan yang relatif masih kecil dan dikelola secara sederhana,

fungsi pengendalian masih dapat secara langsung dilakukan oleh pemiliknya.

Tetapi sejalan dengan perkembangan perusahaan maka aktivitas perusahaan akan

semakin kompleks dan semakin luas ruang lingkup serta permasalahan yang

dihadapi. Hal ini disebabkan adanya keterbatasan jangkauan pengendalian (span

of control) dari manajemen, sehingga diperlukan suatu cara pengendalian yang

dapat dikelola secara efektif, yaitu melalui pengendalian internal. Pengendalian

internal ini sangat penting di dalam setiap bagian dalam perusahaan, dan pada

skripsi ini khususnya pada bagian penjualan sewa kamar.

Menurut SAS No. 78 (Audit Standard Board, 1995:2.6), pengendalian

internal merupakan suatu proses yang dijalankan oleh Board of Director,

manajemen, dan personil lain, yang didisain untuk memberikan keyakinan

memadai tentang pencapaian tujuan-tujuan sebagai berikut: efisiensi dan

efektivitas operasi, keandalan laporan keuangan, dan kepatuhan terhadap hukum

dan peraturan yang berlaku.

Suatu pengendalian yang baik, akan dapat menekan atau memperkecil

Universitas Kristen Maranatha Pelaksanaan pengendalian internal tidak lepas dari faktor manusia, dimana

ketaatan dan ketelitian dapat berjalan sebagaimana mestinya dan dimodifikasi

sesuai perkembangan keadaan. Semakin besarnya wewenang yang dilimpahkan,

maka diperlukan adanya bagian khusus yang melaksanakan tugas pengawasan

atas keseluruhan aktivitas perusahaan. Manajer perusahaan bertanggung jawab

atas keberhasilan pengendalian internal, yang tentu dapat menekan terjadinya

kesalahan dan penyelewengan yang mungkin terjadi dengan memperhatikan biaya

dan manfaat yang diperoleh.

Untuk melakukan pengawasan tersebut, pimpinan membutuhkan bantuan

dari pihak lain yang bertanggung jawab untuk mengawasi seluruh kegiatan

perusahaan dan melaporkan hasil pengawasannya pada pimpinan perusahaan.

Fungsi ini biasa dikenal dengan audit internal.

Audit internal merupakan suatu aktivitas penilaian secara bebas dan tidak

memihak dalam suatu organisasi perusahaan dan untuk menilai keefektifan

prosedur-prosedur yang telah ditetapkan serta untuk me-review akuntansi

keuangan dan kegiatan operasional lainnya sebagai dasar untuk memberikan

rekomendasi konstruktif kepada pimpinan perusahaan dalam melakukan

pengendalian operasi usahanya. Meskipun bagian audit ini bekerja secara

independen, namun ia tetap merupakan bagian dari staf manajemen secara

keseluruhan.

Dalam SAS No. 78, Standard of Fieldwork (Standar Pekerjaan Lapangan)

Universitas Kristen Maranatha “A sufficient understanding of internal control is to be obtained to plan the audit and to determine the nature, timing, and extent of tests to be performed“.

Artinya pemahaman yang memadai atas pengendalian internal harus

diperoleh untuk merencanakan audit dan untuk menentukan sifat, waktu, dan

lingkup pengujian yang dilakukan.

Tujuan dilakukannya audit internal ini adalah memberikan jasa kepada

pimpinan perusahaan cara mengevaluasi atau memeriksa kegiatan perusahaan

agar dapat membantu manajemen untuk melaksanakan kewajibannya secara

efektif dan efisien. Agar dapat mencapai tujuan tersebut, auditor internal dalam

menjalankan tugasnya harus mendapatkan pemahaman yang memadai mengenai

masing-masing komponen pengendalian internal yang ada dalam perusahaan agar

dapat merencanakan audit atas laporan keuangan perusahaan tersebut dan

menentukan sifat, waktu, dan lingkup pengujian yang harus dilakukan.

Penjualan merupakan sumber dana utama untuk melangsungkan jalannya

operasi perusahaan dan merupakan komponen utama dalam menentukan laba

bersih perusahaan. Penjualan juga menyebabkan peningkatan kas, saldo kas pada

tanggal neraca mungkin tidak material, namun arus kas perusahaan hasil transaksi

penerimaan uang tunai selama periode akuntansi dapat memberikan pengaruh

yang material bagi laporan keuangan. Dalam mengawasi aktivitas penjualan ini,

diperlukan pengendalian yang memadai terhadap pengelolaan penjualan jasa agar

tujuan perusahaan tercapai.

Di dalam mengendalikan penjualan sewa kamar ini, diperlukan suatu

Universitas Kristen Maranatha tersebut, yang dapat diberikan dengan adanya auditor internal. Auditor internal

merupakan orang yang melakukan audit internal. Pernyataan The Institute of

Internal Auditor (IIA) menggambarkan audit internal sebagai suatu aktivitas

penilaian independen yang dibentuk dalam perusahaan yang melaksanakan

kegiatannya bagi perusahaan. Hal-hal yang termasuk dalam lingkup audit internal

yaitu: cukup tidaknya pengendalian internal, kualitas pelaksanaan dalam

menjalankan tanggung jawab yang diberikan, reliabilitas dan integritas informasi

keuangan dan operasional, kesesuaian dengan kebijakan, rencana, prosedur,

hukum, dan pengaturan, verifikasi dan perlindungan harta, serta keekonomisan

dan efisiensi dalam penggunaan berbagai sumber daya. Fungsi paling dasar yang

dilaksanakan oleh auditor internal adalah memberikan kepastian kepada

manajemen sehubungan dengan baik tidaknya masalah pengendalian internal.

Lingkup potensial auditor internal hampir tidak terbatas. Selain memeriksa

masalah pengendalian akuntansi, apa yang dikerjakan oleh auditor internal dalam

suatu perusahaan pada dasarnya merupakan hasil akhir dari proses penawaran dan

pemeriksaan yang terjadi antara pihak auditor internal dengan manajemen. Pada

dasarnya, hal-hal yang dilakukan oleh auditor internal secara tepat dapat

dirangkum dalam tiga kata kunci, yaitu:

1) Memastikan (menentukan dan mengevaluasi).

2) Menilai (mengevaluasi dan menaksir).

3) Merekomendasi (memberi saran).

Sebagai fungsi independen, auditor internal harus dapat memberikan

Universitas Kristen Maranatha menilai dan mengevaluasi penjualan secara mendetail dan menyediakan laporan

yang cukup kepada manajemen. Laporan harus berisi informasi yang berguna bagi

mereka yang menerimanya, mudah dimengerti, dan diberikan tepat pada

waktunya. Auditor internal tidak boleh menganggap bahwa pekerjaannya telah

selesai apabila belum menerbitkan laporan. Auditor internal harus dapat

menyajikan analisis dan membuat rekomendasi dari hasil pemeriksaan dan

pengawasan untuk laporan-laporan yang diterbitkannya. Peran auditor internal

tersebut harus dijalankan dalam posisi yang independen dalam perusahaan. Agar

seorang auditor internal dapat melakukan tugasnya dengan efektif, maka ia harus

independen terhadap objek yang diperiksa. Auditor internal harus dapat

mempertahankan sikap yang objektif, dimana ia harus dipisahkan dari semua

fungsi operasionalnya, meliputi penyusunan dan penerapan prosedur, membuat

catatan, dan penugasan kegiatan lain yang menjadi sasaran audit.

Berdasarkan uraian di atas penulis menyusun landasan pemikiran bahwa

penjualan merupakan sumber dana utama untuk melangsungkan jalannya operasi

perusahaan dan merupakan komponen utama dalam menentukan laba bersih

perusahaan, sehingga auditor internal harus kreatif dalam menganalisis dan

melaporkan fakta-fakta untuk membantu mereka yang bertanggung jawab atas

fungsi pengendalian penjualan sewa kamar. Berdasarkan rerangka pemikiran yang

telah diuraikan di atas, maka penulis dalam penelitian ini mengemukakan

hipotesis bahwa:

Terdapat hubungan positif antara peranan auditor internal dengan

Universitas Kristen Maranatha 1.6.Pengujian Hipotesis

1) Penetapan Hipotesis

H0 adalah suatu hipotesis tentang tidak adanya hubungan antara variabel X

dan variabel Y. Hipotesis ini diformulasikan untuk ditolak. Apabila H0

ditolak, H1 dapat diterima. H1 menyatakan adanya hubungan antara

variabel X dan variabel Y.

2) Pemilihan Tes Statistik

Uji menguji hubungan antara variabel X dan variabel Y digunakan analisis

korelasi Rank Spearman yang tepat digunakan untuk mengukur data yang

berupa urutan.

3) Penetapan Tingkat Signifikansi

Tingkat signifikansi yang dipilih adalah 0,05. Alasan pemilihan tingkat

signifikansi dinilai cukup ketat untuk mewakili hubungan kedua variabel.

1.7.Waktu dan Tempat Penelitian

Dalam penyusunan skripsi ini, penulis melakukan penelitian lapangan

yang dimulai pada bulan Maret 2006 di Hotel Santika, yang beralamat di Jalan

Universitas Kristen Maranatha

Bab 5

Simpulan dan Saran

5.1. Simpulan

Dalam penulisan skripsi ini, penulis mengambil topik tentang “Peranan

Auditor Internal dalam Mengendalikan Penjualan Sewa Kamar”, dengan studi

kasus pada Hotel Santika Bandung.

Berdasarkan analisis yang dilakukan, penulis menyimpulkan bahwa

terdapat hubungan antara peranan auditor internal dengan penjualan sewa kamar.

Hal ini dapat dibuktikan dengan hasil evaluasi yang dikumpulkan penulis pada

tahap pemahaman pengendalian internal perusahaan, peranan unit audit internal,

dan peranan auditor internal.

Berdasarkan literature survey dan penelitian secara langsung ke

perusahaan, dengan menggunakan metode teknik wawancara, penyebaran

kuesioner, dan analisis data perusahaan, penulis menarik simpulan sebagai

berikut:

1) Hasil evaluasi atas penerapan pengendalian internal pada perusahaan cukup

baik. Hal ini terlihat dari elemen-elemen pengendalian internal perusahaan

yang dinilai cukup memadai, antara lain:

(a) Lingkungan pengendalian yang terdapat pada perusahaan cukup baik, hal

Universitas Kristen Maranatha

i. Penggunaan metode sentralisasi, dengan demikian akan semakin

kecil kemungkinan adanya penyalahgunaan wewenang dan

tanggung jawab.

ii. Struktur organisasi yang dibentuk membatasi tanggung jawab dan

wewenang yang ada.

iii. Adanya human resources manager yang menangani berbagai

masalah kepegawaian.

(b)Penilaian risiko pada perusahaan ini telah memadai, hal ini dapat dilihat

bahwa manajemen telah menyajikan penjualan dalam laporan keuangan

secara wajar menurut Standar Akuntansi Keuangan yang berlaku.

(c) Aktivitas pengendalian yang terdapat pada perusahaan cukup memadai,

hal ini antara lain didukung oleh kebijakan dan prosedur, antara lain:

i. Terdapat otorisasi untuk pemberian potongan harga.

ii. Penggunaan dokumen dan catatan yang diterapkan Hotel Santika

telah memadai baik dilihat dari rancangannya maupun dilihat dari

pengoperasiannya.

iii. Perusahaan menggunakan komputer personal untuk membebankan

setiap penjualan jasa yang terjadi pada guest folio Hotel Santika.

(d)Proses informasi dan komunikasi pada perusahaan ini telah memadai, hal

ini dapat dilihat dari:

i. Penggunaan dokumen telah sesuai dengan transaksi yang telah

Universitas Kristen Maranatha

ii. Pengakuan pendapatan pada perusahaan ini dilakukan berdasarkan

cash basis.

(e) Pemantauan yang berkaitan dengan penilaian efektivitas rancangan dan

operasi pengendalian internal telah dilakukan secara periodik oleh

manajemen.

2) Manajemen unit audit internal perusahaan sejauh ini telah berjalan cukup baik

dan memiliki struktur organisasi yang jelas kedudukannya di lingkungan

Hotel Santika. Hal ini didasarkan atas:

(a) Unit audit internal memiliki struktur organisasi yang independen di

lingkungan organisasi Hotel Santika. Posisi yang independen ini memberi

jaminan atas kemandirian auditor dalam melaksanakan tugasnya. Dengan

adanya kemandirian tersebut, auditor dapat melaksanakan audit secara

objektif dan tidak menemukan kesulitan saat melaksanakan tugasnya.

(b) Unit audit internal bertanggung jawab langsung pada pimpinan hotel, yaitu

pada direktur hotel. Selain pada pimpinan hotel, audit internal juga

menjalin koordinasi dengan lembaga pendidikan pariwisata dan

perusahaan pariwisata lainnya seperti travel agent, perusahaan

penerbangan, dan hotel-hotel lain yang menjalin kerja sama dengan Hotel

Santika.

(c) Perencanaan audit unit ini disusun dalam suatu program audit tahunan.

Dalam jadwal audit ini disusun rencana audit untuk periode bulanan,

triwulan, semester, dan tahunan. Dalam program itu dijabarkan unit apa

Universitas Kristen Maranatha

audit. Dalam melaksanakan audit, auditor tidak hanya memiliki penilaian

kegiatan keuangan saja, tapi menilai juga kehematan, efisiensi, dan

efektivitas operasional setiap aktivitas di hotel. Pimpinan unit audit

internal menyusun laporan audit dan membicarakannya terlebih dahulu

dengan pimpinan unit yang diaudit sebelum melaporkannya pada

pimpinan hotel.

3) Auditor internal perusahaan telah menjalankan tugasnya dengan baik dan

memiliki hubungan dengan penjualan sewa kamar hotel. Hal ini dapat dilihat

dari hasil analisis data yang menunjukkan bahwa Sig. (2-tailed) 0.000 lebih

kecil dari á = 0.05 yang menunjukkan H0 ditolak dan berarti H1 diterima.

Berdasarkan hipotesis yang dibuat penulis, hal ini menunjukkan bahwa

terdapat hubungan positif antara peranan auditor internal dengan penjualan

sewa kamar.

4) Auditor internal perusahaan memiliki kontribusi yang cukup berpengaruh

dalam mengendalikan penjualan sewa kamar hotel. Hal ini terbukti dari

praktek yang selama ini dijalankan perusahaan, meliputi:

(a) Kedudukan auditor internal sebagai fungsi yang terpisah dari fungsi

operasional perusahaan dan bertanggung jawab secara langsung kepada

pinpinan perusahaan. Hal ini memungkinkan auditor internal bersikap

independen. Di samping itu, auditor internal memiliki latar belakang

pendidikan akuntansi, dan pada umumnya pengalaman kerja sebagai

auditor internal.

Universitas Kristen Maranatha

(c) Dilakukannya tahap-tahap pelaksanaan audit oleh auditor internal.

(d)Auditor internal membuat laporan yang memuat temuan atas hasil audit,

yang dapat dipakai sebagai tindakan evaluasi dan koreksi bagi manajemen

perusahaan.

(e) Adanya tindak lanjut manajemen perusahaan atas saran yang diberikan

oleh auditor internal, dan dilakukannya pemantauan oleh auditor internal

terhadap tindak lanjut perbaikan.

(f) Auditor internal mengadakan evaluasi dan pemantauan terhadap

pelaksanaan sistem pengendalian internal penjualan.

(g)Auditor internal bersama-sama bagian EDP merancang sistem

pengendalian internal penjualan perusahaan.

(h)Auditor internal sangat berperan dalam pelaksanaan pengendalian internal

pernjualan yang efektif.

5.2. Saran

Penulis menemukan beberapa kelemahan dalam pengendalian internal

Hotel Santika atas penjualan sewa kamar. Untuk perbaikan dan peningkatan

kualitas terhadap pelaksanaan fungsi audit internal dan peran auditor internal

terhadap pengendalian internal penjualan sewa kamar, penulis mengajukan

beberapa saran, sebagai berikut:

1) Mencantumkan nomor yang tercetak pada telephone traffic sheet, agar

Universitas Kristen Maranatha

transaksi, sehinnga kecepatan dan ketepatan dalam penyelesaian transaksi

dapat terjamin.

2) Menyajikan rekening piutang tak tertagih, walaupun kemungkinan

terjadinya piutang tak tertagih kecil tetapi lebih baik dibuat untuk

berjaga-jaga (conservatism).

3) Pada dokumen deposit voucher, lebih baik dibuat kolom jumlah terbilang

untuk jumlah uang yang diterima, karena untuk mencegah salahnya

penulisan angka pada nilai uang yang diterima. Dengan adanya kolom ini,

pemakai diharuskan mencantumkan nilai uang tersebut dengan dua cara

sehingga kemungkinan salah pengisian dapat dihindari.

4) Kendala utama unit audit internal saat ini adalah keterbatasan waktu dalam

mengaudit. Mengingat perkembangan aktivitas dan tuntutan dari unit lain,

unit audit internal dapat melakukan peninjauan secara teratur atas

pengendalian internal hotel sehingga memungkinkan dilakukan perbaikan

dan penyempurnaan atas kelemahan sistem pengendalian internal hotel

dan pihak manajemen hotel dapat mengatasi kendala dan perkembangan

situasi yang terjadi serta dapat meningkatkan kinerja perusahaan umumnya

dan peningkatan penjualan kamar dari tahun ke tahun khususnya.

Demikianlah simpulan dan saran yang dapat penulis kemukakan dari

penelitian yang telah dilakukan. Penulis berharap Hotel Santika dapat

meningkatkan penjualan sewa kamar setiap tahunnya, dapat mempertahankan

pelayanan yang dirasakan cukup memuaskan, memperbaiki kekurangan yang ada,

Universitas Kristen Maranatha

pelayanan yang memuaskan pihak internal hotel pada khususnya dan masyarakat

Universitas Kristen Maranatha

American Institute of Certified Public Accountants. (1995). Statement on Auditing Standards No. 78-An Amendment SAS No. 55. New York: Audit Standard Board.

Bodnar, G. H. and William S. Hopwood. (1999). 7th Edition. Accounting InformationSystem. London: Prentice Hall International Inc.

Boynton, W. C. and Walter, G. K. (2000). 8th Edition. Modern Auditing. Canada: John Wiley and Sons, Inc.

Cashin, J. A., Paul, D. N., and John, F. L. (1999). 7th Edition. Cashin’s Handbook forAuditors. New York: Mc. Graw Hill Book Company.

Chamber, Andrew D. (1999). Internal Auditing: Theory and Practices. Great Britain Pitman Publishing Ltd.

Cushing, B. E. and Marshall B. Romney. (1999). 9th Edition. Accounting InformationSystem. New York: Addision-Wesley Publishing Company.

Dewan SAK: Ikatan Akuntan Indonesia. (2000). Buku Ke-2. Standar Akuntansi Keuangan. Jakarta: Penerbit Salemba Empat.

Dewan SPAP: Ikatan Akuntan Indonesia. (2001). Standar Profesional Akuntan Publik. Yogyakarta: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YPKN.

Hartadi, Bambang. (1997). Edisi 2. Sistem Pengendalian Intern: Dalam Hubungannyadengan Manajemen dan Audit. Yogyakarta: Badan Penerbit Fakultas Ekonomi UGM.

Himpunan Peraturan Pelaksanaan Perubahan Undang-undang Perpajakan. (2001). Jakarta: CV. Eko Jaya.

Kohler, E. L. (2000). 12th Edition. A Dictionary for Accountant. New Delhi: Prentice Hall of India Private Limited.

Mardiasmo, Prof. (2003). Edisi Revisi. Perpajakan. Yogyakarta: Penerbit ANDI.

Universitas Kristen Maranatha

Sihite, R. (2000). 5th Edition. Hotel Management. Surabaya: Penerbit SIC.

The Institute of Internal Auditors. (1997, Agustus). The IIA’s Statements on InternalAuditing Standards, Journal No: 16.

The Institute of Internal Auditors. (1999). Standards for The Professional Practice of Internal Auditing.

Tuanakotta, T. M. (1982). Edisi 3. Auditing: Petunjuk Pemeriksaan Akuntan Publik. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Tugiman, Hiro. (2000). Pandangan Baru Internal Auditing. tanpa penerbit.

Tugiman, Hiro. (2000). Pengenalan Internal Audit. Yogyakarta: Penerbit Kanisius.

Tugiman, Hiro. (2000). Standar Profesional Audit Internal-Pernyataan Tanggung JawabAudit Internal. Yogyakarta: Penerbit Kanisius.