1

ANALISIS PENGARUH FDR, BOPO, CAR, NPF, DAN

GCG TERHADAP KINERJA KEUANGAN PADA BANK

UMUM SYARIAH DI INDONESIA PERIODE 2013-2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

RIMA CAHYA SUWARNO

NIM 21314175

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

3

ANALISIS PENGARUH FDR, BOPO, CAR, NPF, DAN

GCG TERHADAP KINERJA KEUANGAN PADA BANK

UMUM SYARIAH DI INDONESIA PERIODE 2013-2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

RIMA CAHYA SUWARNO

NIM 21314175

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433 Website: www.iainsalatiga.ac.id

E-mail: [email protected]

iii

KEMENTERIAN AGAMA REPUBLIK INDONESIA INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433 Website: www.iainsalatiga.ac.id E-mail: [email protected]

iv

v

vi MOTTO

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan, sesungguhnya sesudah kesulitan itu ada kemudahan, ....” (QS. Ash-Sharh

: 5-6)

“Man Jadda Wa Jadda”

vii

PERSEMBAHAN Skripsi ini penulis persembahkan kepada :

1. Ibu dan Ayah saya yang sangat tersayang, Ibu Siti Supriyanti dan Bapak Suwarno yang telah melahirkan dan memberikan segalanya untuk masa depan putra putrinya.

2. Untuk Adikku, Salwa Cahya Suwarno, dan Luthfiy Zahra Suwarno yang selalu mendukung penulis dalam menempuh pendidikan.

3. Untuk Keluarga saya terimakasih atas semua yang telah diberikan dari awal kuliah sampai saya bisa menyelesaikan skripsi ini. Semoga saya bisa membalas kebaikan-kebaikanya.

4. Bapak, Ibu dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang selalu membimbing dan mengajarkan saya banyak ilmu sampai skripsi ini dapat terselesaikan.

5. Sahabat-sahabat saya Boy Seiga Putra, Yana Ristianingsih, Siti Nur Halimah, Putri Rahayu, Nia Tri Handayani, Ida Tri Winarni, Tri Handayani, Dona Arta, Hana Layinatussyifa, dan Fitria Umami yang selalu menemani suka dan duka.

6. Untuk teman teman PS-S1 angkatan 2014 semuanya yang tidak bisa saya sebutkan satu persatu, dan teman teman KKN Posko 62 di Grogol, Genengsari, Kemusu, Boyolali.

viii

KATA PENGANTAR

Allhamdulillah Robbil’alamin, segala puji penulis panjatkan kepada Allah SWT yang Maha Pengasih lagi Maha Penyayang serta junjungan nabi agung Muhammad SAW, yang senantiasa kita nantikan syafaatnya di yaumul kiyamah. Rasa syukur tidak lupa penulis panjatkan atas selesainya laporan penelitian ilmiah

berupa skripsi ini yang berjudul “Analisis Pengaruh FDR, BOPO, CAR, NPF, dan

GCG terhadap Kinerja Keuangan pada Bank Umum Syariah di Indonesia Periode 2013-2017”. Penulis berharap dengan selesainya skripsi ini dapat bermanfaat bagi seluruh kalangan masyarakat yang membutuhkan.

Dalam penelitian ini, penulis menyadari bahwa masih banyak kesalahan serta kekurangan yang penulis lakukan, mulai dari penulisan, referensi, sampai dengan lamanya waktu yang dibutuhkan dalam penyelesaian. Oleh karena itu penulis mengucapkan terimakasih yang sebesar-besarnya kepada seluruh piak yang membantu dalam proses penyelesaian penelitian ini. Ucapkan terimakasih penulis sampaikan kepada :

1. Dr. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

ix

4. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan ilmu, pengetahuan dan wawasan kepada penulis selama menempuh pendidikan.

5. Ibu Saya Siti Supriyanti dan Bapak Suwarno yang telah memberikan doa, kasih sayang, semangat dan dukungan.

6. Teman-teman S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga angkatan 2014 terima kasih atas kebersamaan dan kegembiraan selama kuliah.

7. Semua pihak yang secara langsung maupun tidak langsung turut membantu dalam penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu persatu. Semoga amal baik mereka mendapatkan balasan yang terbaik dari Allah SWT, Aamiin.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, karena itu kritik dan saran yang membangaun sangat penulis harapkan demi bertambahnya pengetahuan penulis. Akhirnya hanya kepada Allah SWT penulis serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan mempelajarinya, Aamiin.

Salatiga, 05 September 2018 Penulis,

x ABSTRAK

Suwarno, Rima Cahya. 2018. Analisis Pengaruh FDR, BOPO, CAR,NPF, dan GCG terhadap Kinerja Keuangan pada Bank Umum Syariah di Indonesia Periode 2013-2017. Skripsi. Fakultas Ekonomi dan Bisnis Islam Progam Studi S1-Perbankan Syariah IAIN Salatiga. Dibimbing oleh Dr. Ahmad Mifdlol M., Lc., M.Si.

Penelitian ini bertujuan untuk mengetahui Pengaruh FDR, BOPO, CAR, NPF, dan GCG terhadap Kinerja Keuangan pada Bank Umum Syariah di Indonesia Periode 2013-2017. Penelitian ini menggunakan metode penelitian kuantitatif dengan populasi seluruh bank umum syariah di Indonesia periode 2013-2017. Total sampel sebanyak 8 bank umum syariah, berdasarkan metode purposive sampling. Pengumpulan data dilakukan dengan cara metode kepustakaan dari jurnal, artikel ataupun literatul yang berkaitan dengan data yang dibutuhkan, dan metode dokumentasi dari annual report dan laporan pelaksanaan GCG bank umum syariah yang bersangkutan serta data dari website OJK. Metode penelitian yang digunakan adalah uji deskriptif statistik, uji deskriptif dengan menganalisis GCG melalui laporan pelaksanaan GCG menggunakan metode content analysis, uji asumsi klasik, uji regresi berganda. Hasil penelitian menunjukkan bahwa secara parsial variabel FDR berpengaruh positif tidak signifikan terhadap ROA, variabel BOPO berpengaruh negatif signifikan terhadap ROA, variabel CAR berpengaruh positif tidak signifikan, variabel NPF berpengaruh positif tidak signifikan terhadap ROA, dan variabel GCG berpengaruh positif tidak signifikan terhadap ROA Bank Umum Syariah di Indonesia periode 2013-2017.

xi DAFTAR ISI

HALAMAN JUDUL

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 15

C. Tujuan Penelitian ... 15

D. Kegunaan Penelitian ... 16

E. Sistematika Penulisan ... 16

BAB II LANDASAN TEORI ... 18

A. Telaah Pustaka ... 18

B. Kerangka Teori ... 26

1. Teori Signal(Signaling Theory) ... 26

2. Teori Agency ... 29

3. The Liability Management Theory ... 33

4. Kinerja Keuangan ... 34

5. Financing to Deposit Ratio (FDR) ... 36

6. Biaya Operasional Pendapatan Operasional (BOPO) ... 37

xii

8. Non Performing Financing (NPF) ... 42

9. Good Corporate Governance (GCG) ... 43

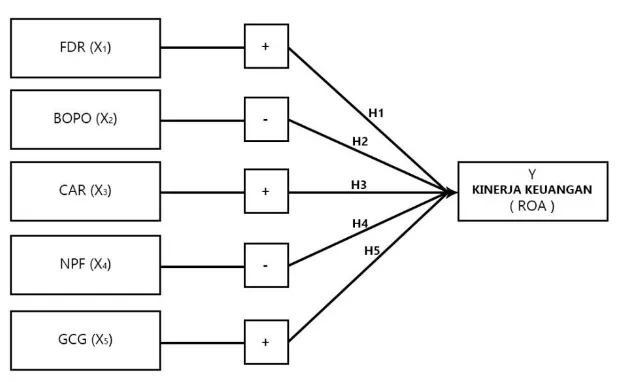

C. Kerangka Penelitian ... 59

D. Hipotesis ... 65

BAB III METODE PENELITIAN... 72

A. Jenis Penelitian ... 72

B. Lokasi dan Waktu Penelitian ... 72

C. Populasi dan Sampel ... 72

D. Tehnik pengumpulan Data ... 75

E. Definisi Operasional dan Konsep ... 76

F. Alat Analisis ... 83

BAB IV ANALISIS DATA ... 90

A. Deskripsi Obyek Penelitian ... 90

B. Analisis Data ... 90

C. Pembahasan Hasil Penelitian ... 104

BAB V PENUTUP ... 113

A. Kesimpulan ... 113

B. Saran ... 113

DAFTAR PUSTAKA ... 115

xiii

DAFTAR TABEL

Tabel 1. 1 Perkembangan Perbankan Syariah Tahun 2013-2017 ... 2

Tabel 1. 2 Rasio Keuangan ROA Bank Umum Konvensional dan ROA Bank Umum Syariah (dalam persen) ... 4

Tabel 1. 3 Standar Rasio Bank Indonesia ... 4

Tabel 1. 4 Perkembangan rasio CAR, ROA, BOPO, FDR dan NPF Perbankan Syariah Periode 2013- 2017 ... 6

Tabel 2. 1 Ringkasan penelitian-penelitian sebelumnya ... 20

Tabel 2. 2 Kriteria Penilaian ROA... ... 36

Tabel 2. 3 Kriteria Penilaian FDR... ... 37

Tabel 2. 4 Kriteria Penilaian BOPO ... 39

Tabel 3. 1 Daftar Populasi Penelitian... ... 73

Tabel 3. 2 Daftar Sampel Bank Umum Syariah... ... 75

Tabel 3. 3 Indeks Pengungkapan GCG... ... 80

Tabel 3. 4 Kriteria pengujian ada tidaknya autokorelasi... 86

Tabel 4. 1 Uji Stasioner... ... 90

Tabel 4. 2 Uji Statistik Deskriptif... ... 91

Tabel 4. 3 Pengungkapan GCG pada Bank Umum Syariah di Indonesia tahun 2013-2017 ... 93

Tabel 4. 4 Hasil Uji Multikoloneritas ... 96

Tabel 4. 5 Uji Glejser ... 97

Tabel 4. 6 Hasil Uji Autokorelasi ... 98

Tabel 4. 7 Hasil Uji Normalitas ... 99

Tabel 4. 8 Hasil Uji Regresi ... 100

Tabel 4. 9 Hasil Koefisien Determinasi ... 101

Tabel 4. 10 Hasil Uji F ... 102

Tabel 4. 11 Hasil Uji t ... 103

xiv

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Penelitian ... 59 Gambar 4. 1 Pengungkapan Rata-Rata Indeks GCG setiap bank pada Bank Umum Syariah di Indonesia Periode 2013-2017 ... 94 Gambar 4. 2 Pengungkapan rata-rata indeks GCG pada Bank Umum Syariah di

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perbankan memiliki peran yang strategis dalam menunjang berjalannya roda perekonomian dan pembangunan nasional, mengingat fungsinya sebagai lembaga intermediasi. Perbankan syariah di Indonesia secara yuridis mulai diatur dalam undang-undang No. 7 Tahun 1992 tentang perbankan. Hal tersebut dapat dijadikan sebagai sarana dalam mempromosikan dan mengembangkan perbankan berdasarkan prinsip syariah. Namun dengan berbagai kekurangan dan kelemahan mengenai pengaturan bank syariah dalam UU tersebut, pada tahun 1998 disahkanlah UU No. 10 Tahun 1998 tentang perubahan atas UU No. 7 Tahun 1992 tentang perbankan.

2

Tabel 1. 1 Perkembangan Perbankan Syariah Tahun 2013-2017

2013 2014 2015 2016 2017

Bank Umum Syariah 11 12 12 13 13

Sumber : www.ojk.go.id, SPS 2017

Berdasarkan tabel 1.1, terlihat bahwa pertumbuhan bank syariah dari tahun ke tahun semakin meningkat. Hal ini didukung dengan diberlakukannya Undang-Undang Nomor 21 Tahun 2008 tentang perbankan syariah sehingga perkembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi. Selain itu fenomena tersebut dapat memberikan dampak positif bagi perbankan syariah agar terus mengembangkan strategi guna menarik minat masyarakat Indonesia dengan memberikan kemudahan dalam layanan di perbankan syariah. Disisi lain, mayoritas agama masyarakat Indonesia adalah Islam sehingga hal itu dapat menjadi peluang perbankan syariah untuk memperluas market share agar tidak kalah saing dengan bank konvensional.

3

memperoleh keuntungan yang maksimal (Sudarwantoro, 2009: 3). Maka dari itu, bank akan selalu mengoptimalkan kinerja keuangan bank tersebut.

Pengelolaan bank yang semakin baik akan memberikan keuntungan yang dapat meningkatkan profitabilitas. Profitabilitas merupakan salah satu indikator untuk mengetahui kinerja bank. Kemampuan bank dalam meningkatkan profitabilitas dapat menunjukan kinerja keuangan bank yang baik. Sebaliknya, jika profitabilitas yang dicapai rendah, maka kurang maksimal kinerja bank tersebut dalam menghasilkan laba.

Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank (Suryani, 2011). Dengan diketahuinya keinerja bank yang baik maka tingkat kepercayaan masyarakat terhadap bank akan meningkat, dan sebaliknya, jika kinerja bank menurun maka tingkat kepercayaan masyarakat terhadap bank juga akan berkurang. Dalam penelitian ini profitabilitas akan diproksikan dengan menggunakan Return On Asset (ROA) sebagai ukuran kinerja bank, karena ROA digunakan oleh manajemen bank untuk mengukur kemampuannya dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik.

4

tersebut dan semakin baik pula posisi bank tersebut dan segi penggunaan aset. Di bawah ini adalah tabel mengenai perbandingan ROA bank konvensional dan ROA bank syariah periode 2013 sampai 2017:

Tabel 1. 2 Rasio Keuangan ROA Bank Umum Konvensional dan ROA Bank Umum Syariah (dalam persen)

Rasio 2013 2014 2015 2016 2017 ROA BUK 3,08 2,85 2,32 2,23 2,45 ROA BUS 2,00 0,41 0,49 0,63 0,63 Sumber : www.ojk.go.id, 2018

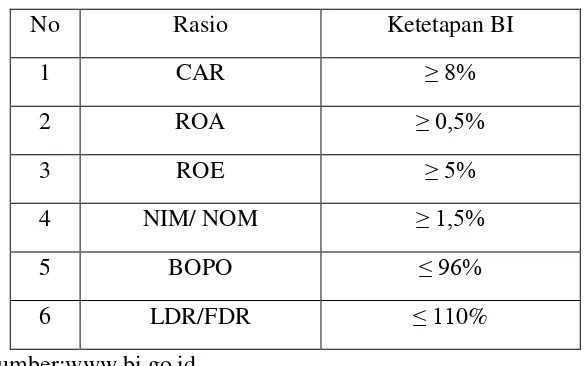

Tabel 1. 3 Standar Rasio Bank Indonesia

No Rasio Ketetapan BI

1 CAR ≥ 8%

2 ROA ≥ 0,5%

3 ROE ≥ 5%

4 NIM/ NOM ≥ 1,5%

5 BOPO ≤ 96%

6 LDR/FDR ≤ 110%

Sumber:www.bi.go.id

5

Dari tabel 1.2 rata-rata ROA Bank Umum Syariah (BUS) juga lebih rendah daripada ROA Bank Umum Konvensional (BUK). Ini menunjukkan bahwa kemampuan Bank Umum Syariah (BUS) dalam menghasilkan laba operasional dari penggunaan asetnya, masih jauh tertinggal dengan Bank Umum Konvensional (BUK).

Berdasarkan fenomena di atas, tingkat ROA Bank Umum Syariah (BUS) harus diberi perhatian lebih, karena tingkat ROA yang tinggi dapat merefleksikan pertumbuhan perbankan yang baik pula. Sebagaimana disebutkan oleh Wibowo dan Syaichu (2013) menambahkan Semakin tinggi Return On Asset (ROA) suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.

Kinerja keuangan bank dapat dinilai dari beberapa indikator. Salah satu sumber utama indikator yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan (Almilia dan Herdiningtyas,2005). Laporan keuangan bank akan dapat bermanfaat bagi para pihak yang memerlukan apabila laporan tersebut dianalisis lebih lanjut. Dalam menganalisis laporan keuangan suatu perusahaan, diperlukan adanya alat tertentu. Alat yang paling umum digunakan adalah rasio keuangan. Berdasarkan laporan keuangan, akan muncul suatu rasio yang akan dijadikan sebuah dasar dasar penilaian tingkat kinerja bank.

6

penilaian kinerja bank biasanya menggunakan metode CAMELS (Capital, Asset, Management, Earning, Liquidity, dan Sensitivity to Market Risk).

Namun mulai Januari 2012 seluruh Bank Umum di Indonesia sudah harus menggunakan pedoman penilaian tingkat kesehatan bank yang terbaru berdasarkan Peraturan Bank Indonesia (PBI) No.13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum. Tatacara terbaru tersebut, di sebut sebagai Metode RGEC, yaitu singkatan dari Risk Profile, Good Corporate Governance, Earning, dan Capital.

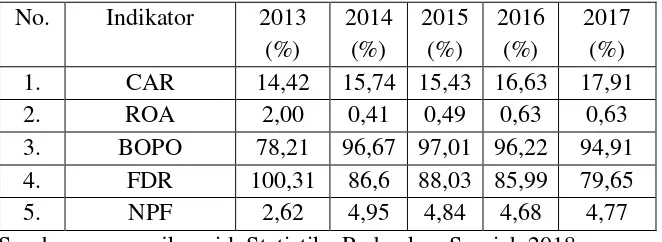

Faktor-faktor yang mempengaruhi profitabilitas bank diantaraya ialah faktor permodalan, likuiditas, kualitas aktiva, efisiensi operasional serta tata kelola perusahaan. Terdapat alat ukur yang dapat dijadikan pengukur dari faktor-faktor yang mempengaruhi profitabilitas, yaitu Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Biaya Operasional Pendapatan Operasional (BOPO), Capital Adequency Ratio (CAR), dan Good corporate Governance (GCG). Perkembangan rata-rata rasio keuangan pada perbankan syariah di Indonesia tahun 2013-2017 dapat dilihat dalam tebel 1.4 sebagai berikut :

Tabel 1. 4 Perkembangan rasio CAR, ROA, BOPO, FDR dan NPF Perbankan Syariah Periode 2013- 2017

No. Indikator 2013

7

Berdasarkan tabel 1.4 di atas, Financing to Deposit Ratio (FDR) mengalami penurunan yang sangat tajam pada tahun 2014 yaitu sebesar 86,6 persen dari tahun sebelumnya tahun 2013 sebesar 100,31 persen, dan kembali mengalami penurunan pada tahun 2017 sebesar 79,65 persen. FDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian pembiayaan kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan pembiayaan (Dendawijaya, 2005:116). Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dana dengan pembiayaan yang telah diberikan kepada para debiturnya.

8

Berdasarkan tabel 1.4 di atas, BOPO mengalami kenaikan yang tajam pada tahun 2014 yaitu sebesar 96,67 persen dari tahun sebelumnya pada tahun 2013 sebesar 78,21 persen. BOPO merupakan proksi dari tingkat efisiensi. Rasio BOPO bertujuan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Jika rasio ini rendah maka kinerja bank yang bersangkutan menunjukan tingkat efisiensi yang tinggi (Riyadi, 2006). Tingkat efisiensi bank dalam menjalankan operasinya, berpengaruh terhadap tingkat pendapatan yang dihasilkan oleh bank. Sehingga hubungan antara ROA dan BOPO adalah negatif.

Hal ini bertentangan dengan hasil penelitian yang dilakukan olehNiode (2016), Sejati (2016), Kurniasih (2012), Prasanjaya dan Ramantha (2013), Hakiim dan Rafsanjani (2015) berpengaruh negatif terhadap Return On Asset (ROA). Sementara Rendiana (2015), Yusuf (2017), Irmawati dan Lestari (2014) meneliti bahwa BOPO berpengaruh positif terhadap terhadap return on asset (ROA). Dengan adanya research gap dari penelitian sebelumnya, maka perlu dilakukan penelitian lanjutan

pengaruh BOPO terhadap profitabilitas.

Berdasarkan tabel 1.4 di atas, pada tahun 2013 ke 2014 dan juga pada tahun 2016 ke 2017 rata-rata CAR mengalami kenaikan, sedangkan rata-rata ROA mengalami penurunan.Fakta ini bersimpangan dengan teori yang menyatakan bahwa CAR berpengaruh positif terhadap ROA.

Capital adequacy ratio(CAR) adalah rasio yang berkaitan dengan

9

bank untuk menanggung aktiva yang berisiko. Apabila modal yang dimiliki oleh bank tersebut mampu menanggung risiko-risikoyang tidak dapat dihindari, maka bank dapat mengelola seluruh kegiatannya secaraefisien, sehingga kekayaan yang dimiliki bank diharapkan semakin meningkat dan begitu pula sebaliknya (Pramudhito, 2014). Maka dapat disimpulkan hubungan CAR dan ROA adalah positif. Semakin besar rasio CAR maka semakin baik ROA suatu bank.

Hal ini juga bertentangan dengan hasil penelitian yang dilakukan olehHeykal dan Alhamditia (2013) menunjukan Capital Adequacy Ratio (CAR) berpengaruh negatif terhadap ROA. Berbeda dengan penelitian yang dilakukan oleh Hayati (2012), Sumiati dan Karmila (2016), Zai dan Margaretha (2013) menunjukan CAR berpengaruh positif terhadapROA. Dengan adanya research gapdari penelitian sebelumnya, maka perlu dilakukan penelitian lanjutan pengaruh CAR terhadap profitabilitas.

10

tidak profesional dalam pengelolaan pembiayaannya (Riyadi, 2006). Tingkat kesehatan pembiayaan (NPF) ikut mempengaruhi pencapaian laba bank sehingga dapat disimpulkan hubungan NPF dan ROA adalah negatif. Hal ini juga bertentangan dengan hasil penelitian yang dilakukan olehRamadhan (2015), Rahmat (2012), Pratiwi (2011), Lemiyana dan Litriani (2016), Bachri, dkk (2013) bahwa NPFberpengaruh negatif terhadap ROA. Beberapa penelitian tersebut berbanding terbalik dengan penelitian yang dilakukan oleh Zulifiah dan Wibowo (2014), Fakhruddin dan Purwanti (2015), Diknawati (2014) dengan hasil penelitian yang menunjukan NPF berpengaruh positif terhadap ROA. Dengan adanya research gapdari penelitian sebelumnya, maka perlu dilakukan penelitian

lanjutan pengaruh NPF terhadap profitabilitas.

Dalam periode lima tahun, yaitu 2009-2013 pertumbuhan aset bank syariah rata-rata 43 persen dan saat ini pertumbuhan tersebut turun drastis. Turunnya pertumbuhan perbankan syariah tidak hanya terjadi dari sisi aset, namun juga pembiayaan dan dana pihak ketiga (DPK). Hal ini disebabkan oleh terjadinya kenaikan suku bunga simpanan pada bank konvesional sehingga sebagian nasabah bank syariah melakukan pengalihan dananya ke bank umum konvesional. Pertumbuhan yang melambat ini diperparah oleh meningkatnya rasio Non Performing Financing (NPF), karena NPF yang tinggi selama ini juga karena faktor

11

dan tertekannya sektor riil, tertekannya sektor riil biasanya langsung berdampak ke bank syariah. (Republika, 11 September 2017).

Meskipun disisi lain, masih ada sejumlah indikator yang menunjukkan perbaikan. Hal ini juga menunjukkan ketidak konsisten pertumbuhan Return On Asset (ROA), Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Non Performing Financing (NPF) dan

Biaya Operasional Pendapatan Operasional (BOPO) perbankan syariah sehingga perlu diketahui faktor-faktor yang mempengaruhi indikator tersebut agar dapat diambil langkah yang tepat guna perbaikan kinerja untuk meningkatkan profitabilitas perbankan syariah dan perlu dilakukan penelitian selanjutnya.

Selain rasio keuangan, terdapat faktor lain yang mempengaruhi profitabilitas perbankan syariah, yaitu tata kelola perusahaan atau Good Corporate Governance.Mengenai pengertian GCG dalam dunia perbankan

di Indonesia, dalam ketentuan Pasal 1 angka 6 Peraturan Bank Indonesia No. 8/4/PBI/2006 Tentang Pelaksanaan good corporate governance Bagi Bank Umum. Disebutkan bahwa good corporate governanceadalah tata kelola bank yang menerapkan prinsip-prisip keterbukaan (transparancy), akuntabilitas (accountability), pertanggungjawaban (responbility), independensi (independency), dan kewajaran (fairness).

12

dengan ketetapan Bank Indonesia, terlebih perusahaan perbankan yang dananya sebagaian besar dari masyarakat, Good Corporate Governance diperlukan untuk menarik kepercayaan masyarakat.

Konsep corporate governance muncul berdasarkan Agency theory yang inimemandang bahwa dalam suatu perusahaan terdapat dua pihak yang salingberinteraksi yaitu pihak manajemen sebagai agen dan pihak pemilik sebagaiprincipal dimana pihak manajemen (agen) lebih mengetahui keadaan sebenarnyamengenai perusahaan dibanding pihak pemilik (prinsipal). Pihak manajemen harus mengungkapkan informasi perusahaan kepada pihak pemilik (prinsipal)namun terkadang informasi yang disampaikan tidak mencerminkan keadaansebenarnya dari perusahaan sehingga hal ini akan menimbulkan permasalahan konflik kepentingan. Konflik kepentingan antara pemilik dan agen terjadi karenakemungkinan agen tidak selalu berbuat sesuai dengan kepentingan prinsipal, sehingga memicu biaya keagenan (agency cost). Sehingga dengan adanya good corporate governance permasalahan keagenan antara pemilik dan manajer akan teratasi (Hartdalam Sayidah, 2007).

13

tahun 2010, PBI No. 8/4/PBI/2006sudah tidak berlaku lagi bagi bank syariah. Sebagai gantinya, telah dikeluarkanPBI No. 11/33/PBI/2009 tentang Pelaksanaan GCG bagi Bank Umum Syariah danUnit Usaha Syariah. Penggantian ini disebabkan karena GCG yang akanditerapkan pada perbankan syariah harus sesuai dengan prinsip syariah.

Wacana good corporate governance telah banyak diteliti di berbagai negara. Namun,penelitian tentang pengungkapan good corporate governance pada perbankan syariah belumbanyak dilakukan. Hal ini

dikarenakan industri perbankan syariah masih sangat hijau dan belummemiliki permasalahan yang terlalu kompleks. Namun, agar perbankan syariah semakinmemiliki daya tawar di dalam industri keuangan global, penulis merasa perlu adanya upayalebih bagi perbankan syariah untuk meningkatkan kualitas pengungkapan good corporate governance dengan keunikan perbankan syariah yang harus patuh pada

aturan syariah. Pendapatini mendukung pernyataan Alamanda (2013) bahwa bank syariah harus memenuhiprinsip-prinsip syariah yang selanjutnya diikuti oleh mekanisme good corporate governancepada lembaga tersebut.

14

lain(Adiono dan Sholihin, 2014). Laporan tahunanyang digunakan adalah laporan tahun 2013 sampai 2017. Adapun metode yang dipakaiadalah metode content analysis.

Good corporate governance dapat mempengaruhi kinerja

keuangan.Hal ini dibuktikan secara empiris oleh peneliti-peneliti terdahulu seperti penelitian yang dilakukan Prasojo (2015), Theresia (2013), Andriani dan Agustami (2016) menunjukkan bahwa Good Corporate Governance(GCG) memiliki pengaruh positif terhadap Return On Asset

(ROA).Hal ini bertentangan dengan hasil penelitian yang dilakukan kemudian Lina (2013) mengenai pengaruh Good Corporate Governance terhadap kinerja keuangan yang diukur dengan Return On Asset (ROA), dari hasil penelitian tersebut menyatakan bahwa Good Corporate Governance (GCG) memiliki pengaruh negatif dan signifikan terhadap

Return On Asset (ROA).

15 B. Rumusan Masalah

Berdasarkan pada uraian di atas dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana pengaruh variabel FDR terhadap kinerja keuangan pada bank umum syariah ?

2. Bagaimana pengaruh variabel BOPO terhadap kinerja keuangan pada bank umum syariah ?

3. Bagaimana pengaruh variabel CAR terhadap kinerja keuangan pada bank umum syariah?

4. Bagaimana pengaruh variabel NPF terhadap kinerja keuangan pada bank umum syariah?

5. Bagaimana pengaruh variabel GCG terhadap kinerja keuangan pada bank umum syariah ?

C. Tujuan Penelitian

Penelitian yang dilakukan penulis bertujuan untuk :

1. Mengetahui pengaruh variabel FDR terhadap kinerja keuangan pada bank umum syariah.

2. Mengetahui pengaruh variabel BOPO terhadap kinerja keuangan pada bank umum syariah.

3. Mengertahui pengaruh variabel CAR terhadap kinerja keuangan pada bank umum syariah.

16

5. Mengetahui pengaruh variabel GCG terhadap kinerja keuangan pada bank umum syariah.

D. Kegunaan Penelitian

Sejalan dengan tujuan dari penelitian ini, maka kegunaan yang diperoleh dari penelitian ini dapat diuraikan sebagai berikut:

1. Bagi Perbankan Syariah, penelitian ini diharapkan dapat menjadi referensi bagi bank syariah dalam usaha meningkatkan profitabilitas. 2. Bagi nasabah dan investor, diharapkan hasil penelitian ini dapat

memberikan informasi tentang faktor-faktor yang mempengaruhi profitabilitas bank syariah di Indonesia.

3. Bagi Akademisi, diharapkan dapat menambah wawasan di bidang perbankan khususnya perbankan syariah dalam hal berkaitan dengan profitabilitas.

E. Sistematika Penulisan

BAB I adalah pendahuluan, dalam bab ini penulis akan membahas tentang latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan.

BAB II adalah landasan teori, dalam bab ini penulis akan membahas tentang telaah pustaka, kerangka teori, kerangka penelitian, dan hipotesis penelitian.

17

data,definisikonsepdanoperasional, sumber data, metode pengumpulan data, variabel penelitian, dan metode analisis data.

BAB IV adalah analisis data, dalam bab ini penulis akan membahas tentang deskripsi obyek penelitian dan analis data mendapatkan jawaban atas permasalahan dalam penelitian.

18 BAB II

LANDASAN TEORI

A. Telaah Pustaka

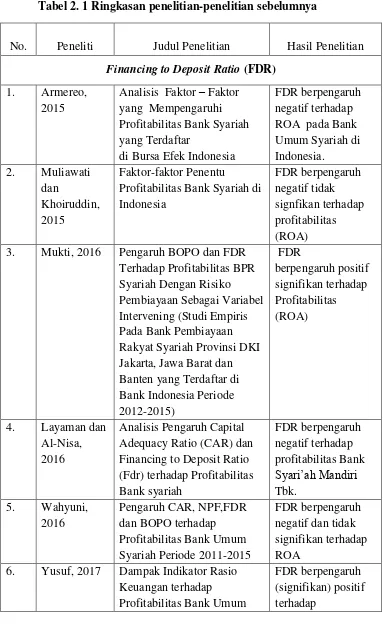

Penelitian mengenai kinerja keuangan pada Bank umum Syariah di Indonesia telah dilakukan oleh beberapa peneliti. Peneliti yang meneliti tentang Financing To Deposit Ratio terhadap kinerja keuangan adalah Wahyuni (2016), Layaman dan Al-Nisa (2016), Muliawati dan Khoirrudin (2015), Armereo (2015), dan Astohar (2016) bahwa Financing to Deposit Ratio berpengaruh negatif terhadap kinerja keuangan. Beberapa penelitian

tersebut berbanding terbalik dengan penelitian yang dilakukan oleh Mukti (2016), dan Yusuf (2017) dengan hasil penelitian yang menunjukan Financing to Deposit Ratio berpengaruh positif terhadap kinerja keuangan.

Peneliti yang meneliti tentang Biaya Operasional Pendapatan Operasional (BOPO)terhadap kinerja keuangan adalah Niode (2016), Sejati (2016), Kurniasih (2012), Prasanjaya dan Ramantha (2013), Hakiim dan Rafsanjani (2015) bahwa Biaya Operasional Pendapatan Operasional (BOPO) berpengaruh negatif terhadap kinerja keuangan. Beberapa penelitian tersebut berbanding terbalik dengan penelitian yang dilakukan oleh Rendiana (2015), Yusuf (2017), Irmawati dan Lestari (2014) dengan hasil penelitian yang menunjukan Biaya Operasional Pendapatan Operasional (BOPO) berpengaruh positif terhadap kinerja keuangan.

19

Karmila (2016), Zai dan Margeretha (2013) bahwa Capital Adequency Ratio (CAR)berpengaruh positif terhadap kinerja keuangan. Beberapa penelitian tersebut berbanding terbalik dengan penelitian yang dilakukan oleh Heykal dan Alhamditia (2013) dengan hasil penelitian yang menunjukan Capital Adequency Ratio (CAR)berpengaruh negatif terhadap kinerja keuangan.

Peneliti yang meneliti tentang pengaruh Non Performing Financing terhadap kinersja keuangan adalah Ramadhan (2015), Rahmat (2012), Pratiwi (2011), Lemiyana dan Litriani (2016), Bahri, dkk (2013) bahwa Non Performing Financing berpengaruh negatif terhadap kinerja keuangan. Beberapa penelitian tersebut berbanding terbalik dengan penelitian yang dilakukan oleh Zulifiah dan Wibowo (2014), Fakhruddin dan Purwanti (2015), Diknawati (2014) dengan hasil penelitian yang menunjukan Non Performing Financing berpengaruh positif terhadap kinerja keuangan.

Peneliti yang meneliti tentang Good Corporate Governance (GCG) terhadap kinerja keuangan adalah Prasojo (2015), Theresia (2013), Andriani dan Agustami (2016) bahwa Good Corporate Governance (GCG) berpengaruh terhadap kinerja keuangan. Beberapa penelitian tersebut berbanding terbalik dengan penelitian yang dilakukan oleh Lina (2013) dan Nurbaidah (2017) dengan hasil penelitian yang menunjukan Good Corporate Governance (GCG) tidak berpengaruh terhadap kinerja

20

Tabel 2. 1 Ringkasan penelitian-penelitian sebelumnya

No. Peneliti Judul Penelitian Hasil Penelitian Financing to Deposit Ratio (FDR)

1. Armereo,

di Bursa Efek Indonesia

FDR berpengaruh

Profitabilitas Bank Syariah di Indonesia

6. Yusuf, 2017 Dampak Indikator Rasio Keuangan terhadap Profitabilitas Bank Umum

21 Biaya Operasional Pendapatan Operasional (BOPO) 1. Kurniasih,

22

6. Niode, 2016 Pengaruh CAR, Pembiayaan, NPF, dan BOPO terhadap ROA Bank Umum Syariah di Indonesia 7. Yusuf , 2017 Dampak Indikator Rasio

Keuangan_terhadap_Profitabi litas Bank Umum Syariah di Indonesia

23 1. Pratiwi, 2011 Pengaruh CAR, BOPO, NPF

dan FDR terhadap Return On Asset (ROA) Bank Umum Syariah (Studi Kasus pada Bank Umum Syariah di Indonesia Tahun 2005 –2010)

NPF berpengaruh Pada Bank Syariah Mandiri

24 1. Lina, 2013 Pengaruh Good Corporate

Governance terhadap Tingkat ROA (Studi pada Bank yang terdaftar di BEI periode

25

Sumber : Berbagai penelitian yang diolah, 2018

Berdasarkan penelitian-penelitian di atas peneliti menemukan adanya penelitian yang sama sama menggunakan variabel independen yang sama dan digunakan sebagai variabel yang memepengaruhi kinerja keuangan. Perbedaan temuan tersebut menjadi salah satu alasan untuk dilakukan kembali penelitian supaya mendapatkan jawaban yang sesuai.

PengungkapanGood Cooporate Governance (GCG) Bank Umum Syariah ini mengacu pada peraturan Bank Indonesia Nomor 11/33/PBI/2009 dengan menggunakan metode content analysis berdasarkan Indeks GCG, sedangkan penelitian yang lain banyak yang menggunakan pengukuran berdasarkan self assesment bank syariah.

26 B. Kerangka Teori

1. Teori Signal(Signaling Theory)

Menurut Brigham dan Hauston (2001: 36) isyarat atau signal adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena pengaruhnya terhadap keputusan investasi pihak diluar perusahaan. Informasi tersebut penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran, baik untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan.

27

investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar (Jogiyanto, 2000: 570).

Signalling theori menjelaskan mengapa perusahaan mempuyai

dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor dan kreditor). Kurangnya informasi bagi pihak luar mengenai perusahaan meyebabkan mereka melindungi diri mereka dengan mmberikan harga yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar (Arifin, 2005: 11).

28

tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam volume perdagangan saham. Dengan demikian hubungan antara publikasi informasi baik laporan keuangan, kondisi keuangan ataupun sosial politik terhadap fluktuasi volume perdagangan saham dapat dilihat dalam efisiensi pasar. Pasar modal efisien didefinisikan sebagai pasar yang harga sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan (Jogiyanto, 2000: 571).

Secara garis besar signalling theory erat kaitanya dengan ketersedian informasi. Laporan keuangan dapat digunakan untuk mengambil keputusan bagi para investor, laporan keuangan merupakan bagian terpenting dari analisis fundamental perusahaan. Pemeringkatan perusahaan yang telah go-public lazimnya didasarkan pada analisis rasio keuangan ini. Analisis ini dilakukan untuk mempermudah interpretasi terhadap laporan keuangan yang telah disajikan oleh manajemen (Kretarto, 2001: 53).

29

atau saham. Permintaan saham yang banyak maka harga saham akan meningkat (Mai, 2013: 19).

2. Teori Agency

Dalam perekonomian modern, manajemen, dan pengelolaan perusahaan makin banyak dipisahkan dari kepemilikan perusahaan. Hal ini sejalan dengan agency theory yang menekankan pentingnya pemilik perusahaan menyerahkan pengelolaan perusahaan kepada tenaga profesional atau sering kita sebut sebagai agency, yang lebih mengerti dalam menjalankan bisnis sehari-hari. Teori agency memberikan wawasan analisis untuk bisa mengkaji dampak dari hubungan agen dengan principal atau principal dengan principal. Tujuan dari dipisahkannya pengelolaan dari kepemilikan perusahaan, yaitu agar pemilik perusahaan memperoleh keuntungan yang semaksimal mungkin dengan biaya yang seefisien mungkin dengan dikelolanya perusahaan oleh tenaga-tenaga profesional (Sutedi, 2011).

30

Pemegang saham berperan sebagai principal sementara manajer berperan sebagai agen.

Menurut Eisenhardt (1989) teori keagenan dilandasi oleh tiga asumsi yaitu: (1) asumsi tentang sifat manusia (human assumption), (2) asumsi tentang keorganisasian (organizational assumption), dan (3) asumsi tentang informasi (information assumption). Asumsi tentang sifat manusia maksudnya adalah manusia memiliki sifat mementingkan dirinya sendiri, memiliki keterbatasan rasionalitas, dan tidak menyukai risiko. Asumsi keorganisasian maksudnya adalah adanya konflik antar anggota organisasi, efisiensi sebagai kriteria produktivitas, dan adanya asimetri informasi antara prinsipal dan agen.

Permasalahan keagenan diatasi dengan melaksanakan corporate governance. Corporate governance dilatarbelakangi oleh agency

theory (teori keagenan) yang menyatakan bahwa permasalahan agency

31

Ide dasar pengelolaan agency theory memberikan cara pandang baru mengenai corporate governance. Perusahaan ditunjukkan sebagai suatu hubungan kerja sama antara prinsipal (pemegang saham atau pemilik perusahaan) dan agen (manajemen). Adanya vested interest manajemen mengakibatkan perlunya proses checkand balance untuk mengurangi kemungkinan penyalahgunaan kekuasaan oleh manajemen. Mekanisme yang dapat dilakukan untuk mengatasi masalah ini adalah dengan menerapkan tata kelola perusahaan yang baik (Good Corporate Governance). Good Corporate Governance(GCG) merupakan bentuk

pengelolaan perusahaan yang baik, dimana didalamnya tercakup suatu bentuk perlindungan terhadap kepentingan pemegang saham (publik) sebagai pemilik perusahaan dan kreditor sebagai penyandang dana ekstern. Sistem corporate governance yang baik akan memberikan perlindungan efektif kepada para pemegang saham dan kreditor untuk memperoleh kembali atas investasi dengan wajar, tepat dan seefisien mungkin, serta memastikan bahwa manajemen bertindak sebaik yang dapat dilakukannya untuk kepentingan perusahaan (The Indonesian Institute for Corporate Governance, 2004).

32

pentingnya pemilik perusahaan (pemegang saham) menyerahkan pengelolaan perusahaan kepada tenaga-tenaga ahli (agen) yang lebih mengerti dalam menjalankan pengelolaan perusahaan (Sutedi, 2011). Pemisahan dalam pengelolaan perusahaan dari pemiliknya ditujukan agar pemilik perusahaan memperoleh keuntungan yang maksimal dengan biaya yang seefisien mungkin. Tugas para agen adalah menjaga kepentingan perusahaan dan menjalankan manajemen perusahaan sesuai fungsi yang telah ditetapkan. Dengan kata lain agen adalah perantara para pemegang saham dalam menjalankan pengelolaan perusahaan, sementara para pemegang saham hanya mengawasi kinerja para agennya dan memastikan bahwa para agent bekerja sesuai dengan fungsi, tugasnya, dan menjunjung tinggi kepentingan perusahaan sehingga tujuan perusahaan dapat tercapai.

33 3. The Liability Management Theory

Menurut Hayati ( :35) teori ini menjelaskan bagaimana bank dapat mengelola sisi pasiva sehingga pasiva tersebut dapat menjadi sumber likuiditas. Likuiditas yang diperlukan bagi bank adalah (1) untuk menghadapi penarikan oleh nasabah, (2) memenuhi kewajiban bank yang jatuh tempo, dan (3) memenuhi permintaan pinjaman dari nasabah.

Bank dikatakan likuid apabila :

a. Memiliki alat likuid (Primary reserve) yang cukup untuk membayar kewajiban segera.

b. Bila Cabangan sekunder (Secondary reserve).

c. Dapat menciptakan hutang baru, bila alat likuid dan cadangan sekunder tidak mencukupi.

34

pengaturan dana sehingga likuiditas menjadi faktor yang menentukan bagi bank dalam memenuhi permintaan nasabah, baik untuk sisi aset maupun sisi liabilitas (Hayati, : 36).

Pada sisi liabilitas, meskipun deposito berjangka mempunyai deposito berjangka mempunyai jangka waktu tertentu untuk jatuh temponya, ternyata bank tetap dihadapkan pada uncertainty. Artinya, setiap nasabah akan dapat menarik dananya, meskipun dengan risiko ada denda penalti karena belum tepat tanggal jatuh temponya tetapi deposito sudah dicairkan. Jadi tetap diperlukan suatu tindakan berjaga-jaga terhadap adanya segala kemungkinan demi menberjaga-jaga reputasi bank. Selain itu perlu diperhatikan bahwa pengalokasian dana bank menurut prioritas penting sekali. Adanya secondary reserve, di mana bank dapat mencairkan surat berharganya dengan tidak mengalami kerugian, merupakan salah satu jalan untuk mengatasi kesulitan likuiditas (Hayati, :37.

4. Kinerja Keuangan

Menurut Dendawijaya (2009: 20) sebagai lembaga yang penting dalam perekonomian, bank syariah membutuhkan adanya pengawasan kinerja keuangan yang baik oleh regulator perbankan. Indikator untuk menilai kinerja keuangan suatu bank adalah melihat tingkat profitabilitasnya.

35

keuangan perusahaan. Dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya ROA karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari dana simpanan masyarakat (Dendawijaya, 2009: 118).

Dalam penelitian ini mengunakan alat ukur rasio Return On Assets (ROA) sebagai dasar pengukuran kinerja keuangan. Return on Asset (ROA) adalah rasio profitabilitas yang menunjukkan

perbandingan antara laba sebelum pajak dengan total aset bank, rasio ini menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan oleh bank yang bersangkutan (Hasibuan, 2001: 109).

Rumus ROA adalah sebagai berikut (Dendawijaya, 2009: 118):

ROA = 𝑳𝒂𝒃𝒂 𝑺𝒆𝒃𝒆𝒍𝒖𝒎 𝑷𝒂𝒋𝒂𝒌

𝑻𝒐𝒕𝒂𝒍𝑨𝒌𝒕𝒊𝒗𝒂 𝒙𝟏𝟎𝟎%

Pengertian dari laba sebelum pajak adalah laba atau keuntungan bersih dari kegiatan operasional bank sebelum pajak. Return on Asset (ROA) dipilih sebagai indikator untuk mengukur

36

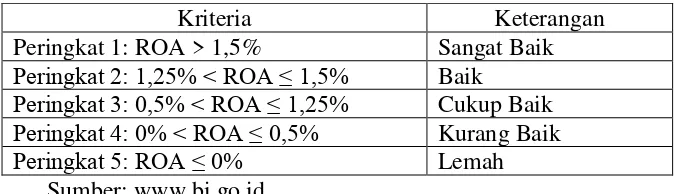

Menurut Kasmir (2012: 197), nilai ROA yang semakin mendekati nilai 1, berarti semakin baik profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba. Berikut adalah tabel kriteria penilaian ROA:

Tabel 2. 2 Kriteria Penilaian ROA

Kriteria Keterangan

Peringkat 1: ROA > 1,5% Sangat Baik

Peringkat 2: 1,25% < ROA ≤ 1,5% Baik

Peringkat 3: 0,5% < ROA ≤ 1,25% Cukup Baik

Peringkat 4: 0% < ROA ≤ 0,5% Kurang Baik

Peringkat 5: ROA ≤ 0% Lemah Sumber: www.bi.go.id

5. Financing to Deposit Ratio (FDR)

Menurut Dendawijaya (2005: 116) Financing to deposit ratio (FDR) adalah seberapa besar bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalikan pembiayaan yang diberikan sebagai sumber likuidiitasinya. Rasio FDR dalam perbankan konvensional dikenal dengan sebutan Loan to Deposit Ratio (LDR) (Rivai, 2010). Hutagalung, dkk (2013) menjelaskan semakin tinggi LDR maka laba bank semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif), dengan meningkatnya laba bank, maka kinerja bank juga meningkat.

37

efektif. Rasio ini dapat dirumuskan sebagai berikut (SE No. 13/30/DPNP Tanggal 16 Desember 2011) :

𝐅𝐃𝐑 =𝐉𝐮𝐦𝐥𝐚𝐡 𝐏𝐞𝐦𝐛𝐢𝐚𝐲𝐚𝐚𝐧 𝐲𝐚𝐧𝐠 𝐝𝐢𝐛𝐞𝐫𝐢𝐤𝐚𝐧𝐃𝐚𝐧𝐚 𝐏𝐢𝐡𝐚𝐤 𝐊𝐞𝐭𝐢𝐠𝐚 𝐱 𝟏𝟎𝟎%

Menurut Muhammad (2005 : 265) semakin tinggi rasio FDR tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan jumlah dana yang diperlukan untuk pembiayaan menjadi semakin besar. Semakin besar pembiayaan maka pendapatan yang diperoleh naik, karena pendapatan naik secara otomatis laba juga akan mengalami kenaikan.

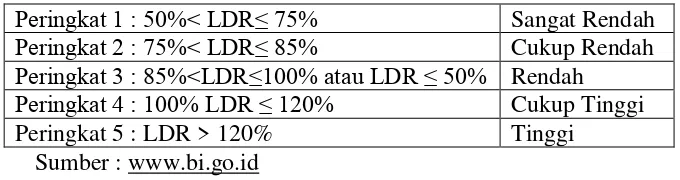

Tabel 2. 3 Kriteria Penilaian FDR

Peringkat 1 : 50%< LDR≤ 75% Sangat Rendah

Peringkat 2 : 75%< LDR≤ 85% Cukup Rendah

Peringkat 3 : 85%<LDR≤100% atau LDR ≤ 50% Rendah

Peringkat 4 : 100% LDR ≤ 120% Cukup Tinggi

Peringkat 5 : LDR > 120% Tinggi

Sumber : www.bi.go.id

6. Biaya Operasional Pendapatan Operasional (BOPO)

Rasio BOPO sering disebut rasio efisiensi karena digunakan untuk mengukur kemampuan manajemen dalam mengendalikan biaya operasional terhadap pendapatan operasional. Setiap peningkatan biaya operasional akan berakibat pada berkurangnya laba sebelum pajak dan akhirnya akan menurunkan laba atau profitabilitas (ROA) bank yang bersangkutan (Dendawijaya, 2009: 121).

38

operasional bank dan hal-hal terkait risiko yang tentu tidak diharapkan. Semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di bank. Begitupun sebaliknya jika rasio BOPO suatu bank tinggi, artinya kinerja bank tersebut tidak efisien (Zulifiah dan Wibowo, 2014: 766).

Menurut Bank Indonesia (SE. Intern BI, 2004), efisiensi operasi diukur dengan membandingkan total biaya operasi dengan total pendapatan operasi atau yang sering disebut BOPO. Rasio BOPO ini bertujuan untuk mengukur kemampuan pendapatan operasional dalam menutup biaya operasional. Rasio yang semakin meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasional dan meningkatkan pendapatan operasionalnya yang dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya (SE. Intern BI, 2004). Bank Indonesia menetapkan angka terbaik untuk rasio BOPO adalah dibawah 90%, karena jika rasio BOPO melebihi 90% hingga mendekati angka 100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasinya. Menurut Dendawijaya (2009: 119), rumus rasio BOPO adalah:

BOPO = 𝑩𝒊𝒂𝒚𝒂𝑶𝒑𝒆𝒓𝒂𝒔𝒊𝒐𝒏𝒂𝒍

𝑷𝒆𝒏𝒅𝒂𝒑𝒂𝒕𝒂𝒏𝑶𝒑𝒆𝒓𝒂𝒔𝒊𝒐𝒏𝒂𝒍x 100%

39

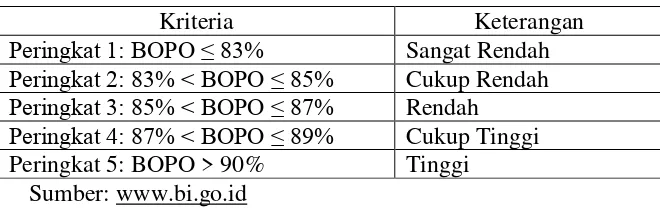

periode yang sama (Hasibuan, 2001: 101). Besarnya rasio BOPO yang dapat ditolelir oleh perbankan di Indonesia maksimal 96%, yang sesuai dengan ketentuan yang dikeluarkan oleh Bank Indonesia, dalam standar rasio yang ditetapkan Bank Indonesia menurut SE No. 6/73/INTERN 24 Desember 2004.

Tabel 2. 4 Kriteria Penilaian BOPO

Kriteria Keterangan

Peringkat 1: BOPO ≤ 83% Sangat Rendah

Peringkat 2: 83% < BOPO ≤ 85% Cukup Rendah

Peringkat 3: 85% < BOPO ≤ 87% Rendah

Peringkat 4: 87% < BOPO ≤ 89% Cukup Tinggi Peringkat 5: BOPO > 90% Tinggi

Sumber: www.bi.go.id 7. Capital Adequacy Ratio (CAR)

Menurut Dendawijaya (2009: 121) Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan, pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain.

40

Tinnginya presentase asset bank yang dibiayai dana deposan, maka seharusnya jumlah modal cukup untuk perlindungan terhadap para deposan. Fungsi utama perlindungan dianggap tidak hanya sebagai sumber pembayaran bagi deposan dalam hal ini terjadinya likuidasi, tetapi juga sebagai pendukung solvabilitas dengan memberikan penyangga dalam bentuk kelebihan asset, sehingga dengan demikian bank terancam kerugian dapat terus melanjutkan kegiatannya (Darmawi, 2011: 90).

Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan termasuk sebagai bank yang harus memiliki CAR paling sedikit 8%. Hal ini didasarkan kepada ketentuan yang ditetapkan oleh BIS (Bank for International Settlements). Dengan kata lain, CAR 8% berarti

jumlah capital adalah sebesar 8% dari ATMR, atau sebaliknya jumlah ATMR adalah sebesar 12, 5 kali modal yang tersedia atau dimiliki bank yang bersangkutan (Darmawi, 2011: 99).

Secara sistematis, menurut Dendawijaya (2009: 121) perhitungan CAR dapat dijelaskan dengan rumus sebagai berikut :

CAR = 𝑴𝒐𝒅𝒂𝒍𝑩𝒂𝒏𝒌

𝑨𝒌𝒕𝒊𝒗𝒂𝑻𝒆𝒓𝒕𝒊𝒎𝒃𝒂𝒏𝒈𝑴𝒆𝒏𝒖𝒓𝒖𝒕𝑹𝒆𝒔𝒊𝒌𝒐 x 100%

41

yang bersangkutan dengan bobot risiko dari masing-masing pos aktiva neraca tersebut. ATMR aktiva administratif dihitung dengan cara mengalikan nilai nominal rekening administratif yang bersangkutan dengan bobot risiko dari masing-masing pos rekening tersebut (resiko aktiva administratif).

Kriteria penilaian peringkat:

Peringkat 1 = KPMM ≥ 12% Peringkat 2 = 9% ≤ KPMM < 12% Peringkat 3 = 8% ≤ KPMM < 9%

Peringkat 4 = 6% < KPMM < 8%

Peringkat 5 = KPMM ≤ 6%

Kriteria penetapan peringkat faktor permodalan:

a) Peringkat 1, mencerminkan tingkat modal secara signifikan berada lebih tinggi dari ketentuan KPMM yang berlaku dan diperkirakan tetap berada di tingkat ini untuk 12 (dua belas) bulan mendatang. b) Peringkat 2, mencerminkan tingkat modal berada lebih tinggi dari

ketentuan KPMM yang berlaku dan diperkirakan tetap berada di tingkat ini serta membaik dari tingkat saat ini untuk 12 (dua belas) bulan mendatang.

42

d) Peringkat 4, mencerminkan tingkat modal sedikit dibawah ketentuan KPMM yang berlaku dan diperkirakan mengalami perbaikan dalam 6 (enam) bulan mendatang.

e) Peringkat 5, mencerminkan tingkat modal berada lebih rendah dari ketentuan KPMM yang berlaku dan diperkirakan tetap berada di tingkat ini atau menurun dalam 6 (enam) bulan mendatang.

Menurut Suhardjono dalam Zulifiah dan Wibowo (2014: 766), bank yang mempunyai CAR yang lebih tinggi sangat baik karena ini mampu menanggung risiko yang timbul. Jika nilai CAR tinggi (sesuai ketentuan BI) berarti bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut.

8. Non Performing Financing (NPF)

Non Performing Financing (NPF) merupakan rasio keuangan

yang menunjukkan risiko pembiayaan yang dihadapi bank akibat pemberian pembiayaan dan investasi dana bank pada portofolio yang berbeda. Semakin kecil Non Performing Financing (NPF) maka semakin kecil pula risiko pembiyaan yang ditanggung pihak bank. Dengan demikian apabila suatu bank mempunyaiNon Performing Financing (NPF) yang tinggi, menunjukkan bahwa bank tersebut tidak

43

Dalam laporan keuangan NPF terbagi menjadi dua yaitu NPF Gross dan NPF Nett. NPF Gross ialah pembiayaan bermasalah sebelum

dikurangi dengan Penyisihan Penghapusan Aktiva (PPA), sedangkan NPF Nett ialah pembiayaan bermasalah yang telah dikurangi oleh PPA yang sudah dibentuk atau ditetapkan (Ramandhan, 2015). Pembiayaan dalam hal ini adalah pembiayaan yang diberikan kepada pihak ketiga. Pembiayaan bermasalah adalah pembiyaan dengan kualitas kurang lancar, diragukan dan macet.

Berdasarkan Surat Edaran Bank Indonesia Nomor 12/11/DPNP tanggal 31 Maret 2010, Rasio NPF dihitung dengan rumus sebagai berikut:

𝐍𝐞𝐭 𝐏𝐞𝐫𝐟𝐨𝐫𝐦𝐢𝐧𝐠 𝐅𝐢𝐧𝐚𝐧𝐜𝐞 = 𝐏𝐞𝐦𝐛𝐢𝐚𝐲𝐚𝐚𝐧𝐛𝐞𝐫𝐦𝐚𝐬𝐚𝐥𝐚𝐡

𝐉𝐮𝐦𝐥𝐚𝐡𝐏𝐞𝐦𝐛𝐢𝐚𝐲𝐚𝐚𝐧 𝐱 𝟏𝟎𝟎%

Berdasarkan Peraturan Bank Indonesia Nomor 12/11/DPNP tanggal 31 Maret 2010 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, semakin tinggi nilai NPF (di atas 5%) maka bank tersebut tidak sehat. Jadi apabila nilai NPF masih di bawah 5% maka bank masih dianggap sehat.

9. Good Corporate Governance (GCG) a) Pengertian Good Corporate Governance

44

ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan. Sementara itu dalam GCG Workshop Kantor Meneg PM BUMN Desember 1999, dirumuskan bahwa good corporate governance (GCG) berkaitan dengan pengambilan keputusan yang efektif, yang bersumber dari budaya perusahaan, etika, nilai, sistem, proses bisnis, kebijakan, dan struktur organisasi yang bertujuan untuk mendorong dan mendukung pengembangan perusahaan, pengelolaan sumber daya dan risiko secara lebih efisien dan efektif serta pertanggungjawaban perusahaan kepada pemegang saham dan stakeholders lainnya (Muhamad, 2016: 650).

Di Indonesia, konsep good corporate governance mulai diperkenalkan pada tahun 1999 setelah pemerintah membentuk Komite Nasional Kebijakan Governance (KNKG). KNKG mengeluarkan Pedoman Umum Good Corporate Governance Indonesia pada tahun 2000 yang kemudian direvisi pada tahun 2006. Isi dari pedoman tersebut adalah setiap perusahaan harus membuat pernyataan tentang kesesuaian penerapan good corporate governance dengan pedoman yang telah dikeluarkan olehKNKGdalam laporan tahunannya, hal ini berarti setiap perusahaan telah menerapkan prinsip good corporate governance .

45

seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan Corporate Governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders) (Brown dan Caylor, 2004).

Berdasarkan pengertian di atas, Corporate Governance didefinisikan sebagai suatu sistem pengendalian internal perusahaan yang memiliki tujuan utama mengelola risiko yang signifikan guna memenuhi tujuan bisnisnya melalui pengamanan aset perusahaan dan meningkatkan investasi pemegang saham dalam jangka panjang (Effendi, 2009: 01).

46

Kresnohadi (2000: 9) adalah Pemegang Saham, Direksi, Dewan Komisaris, Manajer, Sistem dan Komite Audit.

Corporate Governance eksternal perusahaan adalah unsur yang selalu dibutuhkan atau diperlukan diluar perusahaan dan mempunyai pengaruh terhadap kinerja keuangan perusahaan. Adapun unsur-unsur Corporate Governance eksternal perusahaan, menurut Kresnohadi (2000: 10) adalah kecukupan undang-undang dan perangkat hukum, investor, institusi penyedia informasi, akuntan publik, institusi yang memihak kepentingan publik bukan golongan, pemberi pinjaman dan pengesah legalitas.

b) Urgensi Good Corporate Governance dalam Praktik Perbankan Syariah

Penerapan prinsip-prinsip GCG menjadi suatu keniscayaan

bagi sebuah institusi, termasuk di dalamnya institusi bank syari’ah.

Hal ini lebih ditujukan kepada adanya tanggung jawab publik (publik accountability) berkaitan dengan kegiatan operasional bank

47

Di samping itu juga berkaitan dengan kepatuhan bank

syari’ah terhadap prinsip-prinsip syari’ah sebagaimana yang telah digariskan dalam Al-Qur’an, Hadits, dan Ijmak para ulama. Seiring dengan perkembangan, isu tentang GCG dan upaya pencarian struktur governance yang optimal mendapat perhatian luar biasa dalam kajian ekonomi dan debat kebijakan publik. Respon terhadap GCG semakin meningkat setelah lembaga-lembaga keuangan multilateral, seperti : World Bank dan ADB, menyatakan bahwa penyebab krisis keuangan yang melanda berbagai negara, terutama di Asia, pada tahun 1997 tidak lain adalah karena buruknya praktik pelaksanaan Corporate Governance (Abdullah, 2010: 24).

MenurutIqbal dan Mirakhor (2008: 343) peningkatan perhatian tersebut secara keseluruhan dapat dinisbatkan setidaknya ke dalam empat faktor penting, yaitu :

48

2) Meluasnya keprihatinan dan kritik atas lemahnya pengawasan dan monitoring terhadap perusahaan-perusahaan publik di negara-negara Anglo-Saxon, khususnya Inggris dan Amerika Serikat, yang menyebabkan kurang optimalnya pembangunan ekonomi dan sosial;

3) Pergeseran dari pandangan tradisional tentang corporate governance yang berbasis pada pemegang saham kepada struktur corporate governance yang melingkari stakeholder yang lebih luas;

4) Semakin meningkatnya globalisasi pasar finansial, kecenderungan global untuk deregulasi, dan liberalisasi aktivitas investor institusional, yang membawa dampak pada kebutuhan untuk lebiih memperhatikan pengembangan good corporate governance. Atas hal di atas, maka OECD

(Organization for Ekonomic Cooperation and Development)

menetapkan bahwa corporate governance merupakan hal yang penting yang harus ditegakkan.

49

Perbankan menyusun pedoman corporate governance khusus bagi organisasi perbankan. Menurut Komite Basel, dari perspektif industri perbankan, corporate governance mencakup metode bagaimana bisnis dan urusan-urusan bank dikelola oleh para pengurus dan manajemen, yang memepengaruhi bagaimana pengurus dan manajemen (Muhamad, 2016: 654) :

1) Menyusun tujuan perusahaan. 2) Mengoperasikan bisnis sehari-hari.

3) Memenuhi kewajiban akuntabilitas terhadap para pemegang saham dan mempertimbangkan kepentingan stakeholders lain. 4) Mengatur agar aktivitas dan perilaku perusahaan sejalan

dengan harapan agar bank beroperasi secara aman dan baik; 5) Melindungi kepentingan para deposan.

50

1) Bank adalah lembaga Intermediasi yang dalam menjalankan kegiatan usaha tergantung pada dana masyarakat dan kepercayaan baik dari dalam maupun luar negeri.

2) Krisis Perbankan di Indonesia yang dimulai akhir tahun 1997 terjadi bukan semata-mata diakibatkan oleh krisis ekonomi, tetapi juga diakibatkan oleh belum dilaksanakannya GCG dan etika yang melandasinya.

3) Pelaksanaan GCG sangat diperlukan untuk membangun kepercayaan masyarakat dan dunia internasional sebagai syarat mutlak bagi dunia perbankan untuk berkembang dengan baik dan sehat.

4) GCG mengandung lima prinsip utama yaitu keterbukaan (transparancy), akuntabilitas (accountability), tanggung jawab (responsibility), independensi (independency) serta kewajaran (fairness), dan diciptakan untuk dapat melindungi kepentingan

semua pihak yang berkepentingan (stakeholder).

5) Pengaturan dan implementasi GCG memelurkan komitmen dari top management dan seluruh jalaran organisasi. Pelaksanaanya dimulai dari penetapan kebijakan dari dan kode etik yang harus dipatuhi oleh semua pihak dalam perusahaan.

51

1) Semakin meningkatnya risiko yang dihadapi bank.

2) Peningkatan kinerja bank, melindungi kepentingan stakeholder, serta meningkatkan kepatuhan terahadap peraturan-undangan dan nilai-nilai etika yang berlaku umum pada industri perbankan.

3) Upaya untuk memperkuat kondisi internal perbankan nasional sesuai dengan Arsitektur Perbankan Indonesia.

4) Dewan Komisaris dan Direksi adalah organ perusahaan yang memegang peranan yang sangat penting dalam menciptakan GCG, dan karena itu perlu diberikan tanggung jawab khusus untuk penerapannys.

5) Adanya check and balance dari pihak-pihak indepeden terhadap pihak yang terkait dengan pemegang saham pengendali diperhitungkan akan meningkatkan pelaksanaan GCG.

6) Dinamika yang perlu direspon secara proposional dalam rangka mengoptimalkan penetapan GCG bank.

52

pertanggungjawaban (responbility), independensi (independency), dan kewajaran (fairness).

Dalam bagian penjelasan umum PBI No. 8/4/PBI/2006 dikemukan mengenai arti dari setiap prinsip GCG tersebut (Muhamad, 2016: 265), yaitu sebagai berikut :

1) Pertama, transparansi (transparancy) diartikan sebagai keterbukaan dalam mengemukan informasi yang material dan relevan serta keterbukaan dalam melaksanakan proses pengambilan keputusan.

2) Kedua, akuntabilitas (accountability) yaitu kejelasan fungsi dan pertanggungjawaban bank sehingga pengelolaanya berjalan efektif.

3) Ketiga, pertangungjawaban (responbility) yaitu kesesuaian pengelolaan bank dengan peraturan perundang-undangan yang berlaku dan prisip-prinsip pengelolaan bank yang sehat.

4) Keempat, independensi (independency) yaitu pengelolaan bank secara profesional tanpa pengaruh/tekanan dari pihak manapun.

53

Perkembangan terakhir, Bank Indonesia pada tanggal 7 Desember 2009 telah menerbitkan PBI Nomor 11/31/PBI/2009

tentang pelaksanaan GCG bagi Bank Umum Syari’ah (BUS) dan Unit Usaha Syari’ah (UUS), yang diberlakukan sejak 1 Januari

2010. GCG pada lembaga keuangan, khususnya bank memiliki keunikan bila dibandingkan governance pada lembaga keuangan non-bank. Hal ini lebih disebabkan oleh kehadiran deposan sebagai suatu kelompok stakeholders yang kepentingannya harus diakomodir dan dijaga (Muhamad, 2016: 656). Sementara itu khusus dalam perbankan syari’ah dikenal dengan prinsip-prinsip

syari’ah yang mendukung bagi terlaksananya prinsip GCG yang

dimaksud, yakni keharusan bagi subyek hukum yang menerapkan prinsip kejujuran (shiddiq), edukasi kepada masyarakat (tabligh), kepercayaan (amanah), dan pengelolaan secara profesional (fathonah). Corporate governance merupakan suatu konsepsi yang

secara rill dijabarkan dalam bentuk ketentuan / peraturan yang dibuat oleh lembaga otoritas, norma-norma dan etika yang dikemabangkan oleh asosiasi industri dan diadobsi oleh pelaku industri, serta lembag-lembaga yang terkait dengan tugas dan peran yang jelas untuk mendorong disiplin, mengatasi dampak moral hazard, dan melaksanakan fungsi check and balance.

54

pengendalian intern, manajemen risiko, ketentuan yang mengarah pada peningkatan keterbukaan informasi, sistem akuntansi,

mekanisme jaminan kepatuhan syari’ah, dan audit ekstern. Ditinjau secara yuridis bank syari’ah bertanggung jawab kepada banyak pihak (stakeholders). Pihak yang dimaksud antara lain terdiri dari nasabah penabung, pemegang saham, investor obligasi, bank keresponden, regulator, pegawai perseroan; pemasok serta masyarakat dan lingkungan. Dengan demikian penerapan GCG

merupakan suatu kebutuhan bagi setiap bank syari’ah ( Muhamad,

2016: 656).

Penerapan GCG merupakan wujud pertanggungjawaban

bank syari’ah kepada masyarakat bahwa suatu bank syari’ah

dikelola dengan baik, profesional dan hati-hati (prudent) dengan tetap berupaya meningkatkan nilai pemegang saham (shareholder’s value) tanpa mengabaikan kepentingan stakeholders lainnya. Pelaksanaan prinsip-prinsip good corporate governance oleh sebuah bank termasuk bank syari’ah paling tidak harus diwujudkan dalam (Muhamad, 2016: 656) :

1) Pelaksanaan tugas dan tanggung jawab Dewan Komisaris,

Dewan Pengawas Syari’ah, dan Dewan Direksi;

55

3) Penerapan fungsi kepatuhan, auditor internal, dan auditor eksternal;

4) Penerapan manajemen risiko, termasuk sistem pengendalian intern;

5) Penyedian dana kepada pihak terkait dan penyediaan dana besar; 6) Rencana strategis bank;

7) Transparansi kondisi keuangan dan non-keuangan.

Bank, khusus untuk meningkatkan pemenuhan prinsip

syari’ah oleh bank paling tidak terdapat dua langkah penting yang

perlu ditempuh, yaitu :

1) Pertama, perlunya mengefektifkan aturan dan mekanisme pengakuan (endorsement) dari otoritas fatwa dalam hal ini Dewan Syari’ah Nasional (DSN) dalam hal ini menentukan kehalalan atau kesesuaian produk dan jasa keuangan bank

dengan prisip syari’ah.

2) Kedua, perlunya mengefektifkan sistem pengaawasan yang memantau transaksi keuangan bank sesuai dengan fatwa yang dikeluarkan oleh otoritas fatwa perbankan.

Terkait dengan hal ini permasalahan yang sering muncul adalah masih minimnya ahli yang memiliki pemahaman ilmu fikih

dan syari’ah serta sekaligus memiliki pengetahuan perbankan yang

56

perlu mengantisipasi munculnya tantangan yang mungkin muncul

terkait dengan implementasi GCG Bank Syari’ah di Indonesia .

Untuk saat ini memang sebagian prinsip-prinsip telah dipenuhi oleh bank-bank syari’ah, misalnya dengan telah dibentuknya aturan hukum dan kelembagaan khusus untuk bank

syari’ah yang mengatur tentang struktur dan organisasi bank syari’ah, persyaratan pemilik dan pengurus, aturan dan mekanisme

fit and proper test, kewajiban bank untuk membentuk satuan kerja

audit intern, ketentuan disclousure, standar akuntansi, dan penerapan manajemen risiko yang semuanya telah diatur secara detail dalam PBI No. 8/4/ PBI/2006 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum, dan PBI No. 11/33/PBI/2009 tentang Pelaksanaan Good Corporate Governance

Bagi Bank Umum Syariah (BUS) dan Unit Usaha Syari’ah (UUS).

PBI Nomor 11/33/PBI/2009 mewajibkan dalam penyusunan visi, misi, rencana strategis, pelaksanaan kebijakan, dan langkah-langkah pengawasan internal, pada seluruh tingkatan atau jenjang organisasi (Muhamad, 2016: 657).

Ruang lingkup pelaksanaan GCG bagi BUS paling kurang harus diwujudkan dalam (Muhamad, 2016: 657):