BAB II

GAMBARAN UMUM OBJEK PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Di zaman penjajahan Belanda, Kantor Pelayanan Pajak (KPP) dinamakan

Kantor Belasting dan kemudian berubah menjadi Kantor Inspeksi Keuangan (setelah

merdeka) yang kemudian berubah menjadi Kantor Inspeksi Pajak dengan induk

organisasinya pada saat Direktur Jendral Pajak Departemen Keuangan Republik

Indonesia. Selanjutnya, pada tahun 1976 di Sumatera Utara didirikan tiga Kantor

Inspeksi Pajak yaitu :

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Seiring dengan pertumbuhan ekonomi yang semakin cepat maka dirasakan

perlu adanya tambahan kantor untuk melayani masyarakat di dalam membayar pajak.

Oleh karena itu, didirikan Kantor Inspeksi Pajak Medan Timur (sekarang KPP

Pratama Medan Timur dan KPP Pratama Medan Kota).

Selanjutnya, untuk lebih memantapkan nilai pelayanannya kepada masyarakat,

maka berdasarkan Keputusan Menteri Keuangan Republik Indonesia No.

Jendral Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak (KIP) diganti nama

menjadi Kantor Pelayanan Pajak (KPP) serta dibentuk pula Kantor Pelayanan Pajak

Bumi dan Bangunan.

Kantor Pelayanan Pajak Medan Timur didirikan pada tanggal 1 April 1994

berdasarkan Keputusan Menteri Keungan Republik Indonesia

No.Kep-758/KMK.01/1993 tanggal 3 Agustus 1993. Kantor Pelayanan Pajak Medan Timur

merupakan pemekaran dari tiga kantor Pelayanan Pajak, yaitu :

1. Kantor Pelayanan Pajak Medan Barat

2. Kantor Pelayanan Pajak Medan Utara

3. Kantor Pelayanan Pajak Medan Selatan

Terhitung mulai tanggal 1 April 1994 Kantor Pelayanan Pajak berubah menjadi

empat wilayah kerja yaitu :

1. Kantor Pelayanan Pajak Pratama Medan Timur

2. Kantor Pelayanan Pajak Pratama Medan Utara

3. Kantor Pealayanan Pajak Pratama Medan Barat

4. Kantor Pelayanan Pajak Medan Binjai

Secara bertahap sejak tahun 2002.Kantor Pelayanan Pajak telah mengalami

modernisasi sistem dan struktur organisasi menjadi instansi yang berorientasi pada

fungsi, bukan lagi pada jenis pajak.Kantor Pelayanan Pajak modernisasi juga

merupakan penggabungan dari Kantor Pelayanan Pajak Konvensional dan Kantor

Pada tahun 2002 tersebut dibentuk dua KPP Wajib Pajak Besar atau Large Tax

Office (LTO).KPP ini menangani 300 Wajib Pajak Besar Indonesia dan hanya

mengadministrasikan dua jenis pihak, yaitu Pajak Penghasilan (PPh) dan Pajak

Pertambahan Nilai (PPN).

Pada tahun 2003 dibentuk 10 Kantor Pelayanan Pajak khusus:

1. Kantor Pelayanan Pajak Badan Usaha Milik Negara (KPP BUMN)

2. Kantor Pelayanan Pajak Perusahaan Modala Asing (KPP PMA)

3. Kantor Pelayanan Pajak Wajib Pajak Badan dan Orang Asing

4. Kantor Pelayanan Pajak Perusahaan Masuk Bursa

Kemudian, pada tahun 2004 dibentuk pula KPP Madya atau Medium Tax Office

(MTO).Sedangkan KPP modern yang menangani Wajib Pajak terbanyak adalah KPP

Pratama dan Small Tax Office (STO).

KPP Pratama baru dibentuk pada tahun 2006 s.d 2008. Perbedaan utama antara

STO dengan LTO maupun MTO antara lain adalah dengan adanya Seksi

Ekstensifikasi pada STO, sehingga dapat dikatakan pula STO merupakan ujung

tombak bagi Direktorat Jendral Pajak (DJP) untuk menambah rasio perpajakan di

Indonesia.

Saat ini Kantor Pelayanan Pajak modern terbagi dari tiga jenis yaitu :

1. Kantor Pelayanan Pajak Besar

2. Kantor Pelayanan Pajak Madya

Dengan dibentuknya KPP Pratama maka Kantor Pelayanan Pajak di kota Madya

Medan menjadi tujuh KPP, yaitu :

1. Kantor Pelayanan Pajak Medan Belawan, dengan ruang lingkup meliputi daerah;

1.1 Kecamatan Medan Deli

1.2 Kecamatan Medan Labuhan

1.3 Kecamatan Medan Belawan

1.4 Kecamatan Medan Marelan

2. Kantor Pelayanan Pajak Pratama Medan Timur, dengan ruang lingkup meliputi

daerah :

2.1 Kecamatan Medan Tembung

2.2 Kecamatan Medan Kota

2.3 Kecamatan Medan Perjuangan

3. Kantor Pelayan Pajak Pratama Medan Kota, dengan ruang lingkup meliputi

daerah:

3.1 Kecamatan Medan Kota

3.2 Kecamatan Medan Amplas

3.3 Kecamatan Medan Area

3.4 Kecamatan Medan Denai

4. Kantor Pelayanan Pajak Pratama Medan Polonia, dengan ruang lingkup meliputi

daerah :

4.1 Kecamatan Medan Maimun

4.3 Kecamatan Medan Selayang

4.4 Kecamatan Medan Tuntungan

4.5 Kecamatan Medan Polonia

4.6 Kecamatan Medan Johor

5. Kantor Pelayanan Pajak Pratama Medan Berat, dengan ruang lingkup meliputi

dari:

5.1 Kecamatan Medan Helvetia

5.2 Kecamatan Medan Sunggal

5.3 Kecamatan Medan Petisah

6. Kantor Pelayanan Pajak Pratama Medan Binjai, dengan ruang lingkup meliputi

daerah :

6.1 Kota Binjai

6.2 Kabupaten Langkat

7. Kantor Pelayanan Pajak Pratama Medan Lubuk Pakam, dengan ruang lingkup

meliputi daerah :

7.1 Kabupaten Deli Serdang

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia diputuskan

bahwa Kantor Pelayanan Pajak Medan Timur dimekarkan menjadi dua Kantor

Pelayanan Pajak, yaitu Kantor Pelayanan Pajak Pratama Medan Kota dan

B. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing

dengan tujuan yang telah ditentukan sebelumnya.Tujuan struktur tersebut juga untuk

membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk

mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur adalah struktur organisasi linier adan staf yang berada di

bawah seseorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak

Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negeri Sipil di bawah

naungan Kementeri Keuangan Republik Indonesia.

Kantor Pelayan Pajak dapat digolongkan menjadi dua tipe, yaitu tipe A dan tipe

B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan Pajak yang tergolong

dalam skala besar dan biasanya berada di ibukota provinsi sedangkan Kantor

Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah kerjanya

tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A dan biasanya berada

di kotamadya dan kabupaten. Sehingga, berdasarkan penggolongan tersebut maka

KPP Pratama Medan Timur dapat digolongkan sebagai KPP tipe A karena

wilayahnya berkedudukan diwilayah di Ibukota Provinsi Sumatera Utara.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No.

tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di

Kantor Wilayah Direktorat Jendral Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994

tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe

A terdiri dari Kepala Kantor Pelayanan Pajak Medan Timur membawahi satu sub

bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga fungsional

(yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni terdiri dari :

1. Sub Bagian Tata Usaha (TU);

2. Seksi Tata Usaha dan Perpajakan (TUP);

3. Seksi Pengolahan Data dan Informasi (PDI);

4. Seksi Pajak Penghasilan Orang Pribadi;

5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya;

8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

10. Seksi Penyuluhan dan Pengamatan Potensi Perpajakan;

Namun, setelah adanya modrenisasi perpajakan pada tahun 2006, KPP Pratama

yang berdasarkan Peraturan Menteri Keungan Republik Indonesia No.

132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal

Direktorat Jendral Pajak, maka KPP Pratama terbagi menjadi beberapa seksi, antara

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV

8. Seksi Jabatan Fungsional

C. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur mempunyai tugas melaksanakan

penyuluhan, pelayanan, pengawasan Wajib Pajak di bidang Pajak Penghasilan (PPH),

Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM),

Pajak tidak langsung lainya, dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku. Dalam melaksanakan tugasnya, KPP Pratama

Medan Timur menyelengarakan fungsi :

1. Pengumpulan, pencarian, dan pengolahan data, pengamatan proposal potensi

perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek;

2. Penetapan dan penerbitan produk hukum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan serta penerimaan surat lainnya;

4. Penyuluhan Perpajakan;

6. Pelaksanaan Ekstensifikasi;

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

8. Pelaksanaan pemeriksaan pajak;

9. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

10. Pelaksanaan konsultasi perpajakan;

11. Pelaksanaan instensifikasi;

12. Pembetulan ketetapan pajak;

13. Pelaksanaan administrasi kantor;

D. Deskripsi dan Aktivitas Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur yang terletak di Jalan Suka

Mulia Nomor 17A Medan KPP Pratama Medan Timur dipegang oleh seorang kepala

kantor yang mempunyai tugas koordinasikan penyusunan rencana kerja KPP,

mengkoordinasikan penyusunan rencana penerimaan pajak berdasarkan potensi yang

ada dan mengkoordinasikan segala hal yang bersangkutan dengan rencana kerja yang

telah ditargetkan oleh Kantor Wilayah yang bersangkutan. Kepala kantor tersebut

membawahi sepuluh seksi dan satu kelompok jabatan fungsional. Gambaran dari

tugas masing-masing bagian kerja tersebut adalah:

1. Sub. Bagian Umum

Sub. Bagian Umum mempunyai tugas umum sebagai berikut :

1.1 Penerimaan dokumen di KPP

1.3 Pelaksanaan pelantikan, sumpah dan serah terima jabatan serta

pengambilan sumpah Pegawai Negeri Sipil (PNS)

1.4 Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepala rekanan

1.5 Pemusnahan dokumen, penyusunan laporan berkala KPP dan pembuatan

laporan tahunan

2. Seksi Pengolahan Data dan Informasi (PDI)

Adapun tugas umum Seksi Pengolahan Data dan Informasi adalah :

2.1 Penyusunan rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan

2.2 Pemprosesan dan penatausahaan dokumen masuk di Seksi PDI

2.3 Pembuatan dan penyampaian Surat Perhitungan dikirim ke Kantor Pelayanan

Pajak lain

2.4 Pembentukan dan pemanfaatan Bank Data dan lain-lain.

3. Seksi Pelayanan

Seksi Pelayanan memiliki tugas umum sebagai berikut :

3.1 Penatausahaan surat, dokumen dan laporan Wajib Pajak pada Tempat

Pelayanan Terpadu (TPT)

3.2 Penyelesaian pemindahan Wajib Pajak di Kantor Pelayanan Pajak (KPP) lama

dan baru

3.3 Penyelesaian permohonan pengukuhan Pengusahaan Kena Pajak (PKP)

3.5 Penyelesaian permohonan perpanjangan jangka waktu penyampaian SPT

Tahunan PPh

3.6 Penerbitan Surat Teguran penyampaiannya SPT Masa dan SPT Tahunan PPh

3.7 Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi dan lain-lain.

4. Seksi Penagihan

Adapun tugas umum dari Seksi Penagihan, yaitu :

4.1 Pemprosesan dan penatausahaan dokumen masuk di Seksi Penagihan

4.2 Penatausahaan Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (STP)

beserta bukti pembayarannya

4.3 Penerbitan STP Bunga Penagihan , Surat Teguran Penagihan, Surat Paksa dan

Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan

Pencabutan Sita

4.4 Penyelesaian Usulan Pemeriksaan dalam rangka penagihan pajak

4.5 Pembuatan Usulan Pencegahan dan Penyenderaan terhadap Wajib Pajak

tertentu dan lain-lain

5. Seksi Pemeriksaan

Tugas umum yang dimiliki oleh Seksi Pemeriksaan, antara lain :

5.1 Penyelesaian SPT Tahunan PPh Lebih Bayar

5.2 Penyelesaian Permohonan Pengembalian Kelebihan Pembayaran PPnBM

5.3 Pengamatan KPP, pemerikasaan kantor, pemeriksaan lapangan dan

penyelesaian Usulan Pemeriksaan dan lain-lain .

6. Seksi Ekstensifikasi Perpajakan

Adapun tugas umum yang dimiliki oleh Seksi Ekstensifikasi Perpajakan, antara

lain :

6.1 Pendaftaran objek pajak baru dengan penelitian kantor maupun lapangan

6.2 Penerbitan Surat Himbauan untuk ber-NPWP

6.3 Pencaraian data potensi perpajakan dalam rangka pembuatan Monografi

Fiskal

6.4 Penyelesaian permohonan penundaan pengambalian SPOP

6.5 Penerbitan daftar nominatif untuk usulan SP3 PSL Ekstensifikasi dan lain-lain

7. Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi (Waskon) yang biasanya terdiri atas empat

bagian memiliki tugas umum, yaitu :

7.1 Penyelesaian permohonan penggunaan nilai buku dalam rangka

penggabungan usaha, pengambilalihan usaha atau pemekaran usaha

7.2 Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP) dan Surat

Perintah Membayar Imbalan Bunga (SPMIB)

7.3 Penyelesaian Permohonan Pembetulan Ketetapaan Pajak Penghasilan, Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah di KPP

7.4 Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh

atas Bunga Deposito dan Tabungan serta Diskonto SBI yang diterima atau

diperoleh Dana Pensiun yang pendiriannya telah disahkan oleh Menteri

7.5 Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh

atas Bunga Deposito dan Tabungan serta Diskonto SBI yang diterima atau

diporoleh Dana Pensiun yang pendiriannya telah disahkan oleh Menteri

Keuangan

7.6 Pembuatan Surat Pemberitahuan perubahan besarnya angsuran PPh Pasal 25

(Dinamisasi) dan lain-lain

8. Kelompok Jabatan Fungsional

Mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional

masing-masing berdasarkan perundang-undangan yang berlaku.Kelompok jabatan

fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai

kelompok sesuai dengan bidang keahliannya.Setiap kelompok dikoordinasikan

oleh pejabat fungsional senior yang ditunjuk oleh Kepala Wilayah dan Kepala

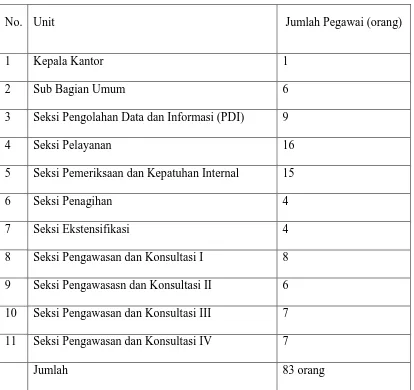

KPP Pratama yang bersangkutan.Saat itu di KPP Pratama Medan Timur tercacat

ada sekitar 83 orang pegawai yang terdaftar.Di bawah ini terdapat rincian

Tabel 2.1 Jumlah Pegawai KPP Pratama Medan Timur

No. Unit Jumlah Pegawai (orang)

1 Kepala Kantor 1

2 Sub Bagian Umum 6

3 Seksi Pengolahan Data dan Informasi (PDI) 9

4 Seksi Pelayanan 16

5 Seksi Pemeriksaan dan Kepatuhan Internal 15

6 Seksi Penagihan 4

7 Seksi Ekstensifikasi 4

8 Seksi Pengawasan dan Konsultasi I 8

9 Seksi Pengawasasn dan Konsultasi II 6

10 Seksi Pengawasan dan Konsultasi III 7

11 Seksi Pengawasan dan Konsultasi IV 7

Jumlah 83 orang

Gambar2.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur 2013 KEPALA KANTOR

KASUBBAG UMUM

SEKSI PENAGIHAN

SEKSI PEMERIKSAAN DAN KEPATUHAN INTERNAL SEKSI

PELAYANAN SEKSI PDI

SEKSI EKSTENSIFIKASI

PERPAJAKAN

SEKSI PENGAWASAN DAN KONSULTASI

A. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan perilaku pegawai DJP.Tetapi lebih

jauh juga dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan

visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.Adapun visi dan

misi tersebut adalah sebagai berikut :

1. Visi : menjadi instansi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi.

2. Misi : menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang