18 BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK (KPP) PRATAMA BINJAI

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai didirikan pada tanggal 1 April

1994, berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor:

94/KMK.01/1994 tanggal 29 Maret 1994 dengan wilayah kerja sebagai berikut:

1. Kotamadya Binjai

2. Kabupaten Langkat

3. Kabupaten Deli Serdang

a. Kec. Labuhan Deli

b. Kec. Sunggal

c. Kec. Pancur Batu

d. Kec. Hamparan Perak

e. Kec. Sibolangit

f. Kec. Kotalimbu

4. Kabupaten Karo

Pada tanggal 27 Mei 2008, KPP Binjai berubah nama menjadi KPP Pratama

pelayananan perpajakan telah menjadi pelayanan satu atap. KPP Pratama Binjai

memiliki wilayah kerja yang meliputi 28 kecamatan, antara lain sebagai berikut:

1) Kota Binjai

a. Kec. Binjai Timur

b. Kec. Binjai Kota

c. Kec. Binjai Utara

d. Kec. Binjai Barat

e. Kec. Binjai Selatan

2) Kabupaten Langkat

a. Kec. Pangkalan Susu

b. Kec. Gebang

c. Kec. Hinai

d. Kec. Secanggang

e. Kec. Sawit seberang

f. Kec. Babalan

m. Kec. Wampu

n. Kec. Pematang Jaya

o. Kec. Brandan Barat

p. Kec. Kuala

q. Kec. Selesai

r. Kec. Bahorok

s. Kec. Kutambaru

t. Kec. Padang Tualang

u. Kec. Sei Bingai

v. Kec. Batang Serangan

w. Kec. Salapian

B. Rencana Strategis dan Penetapan Perjanjian Kinerja

Dalam rangka meningkatkan efektifitas dan efisiensi pelaksanaan pekerjaan

di Kantor Pelayanan Pajak, maka Direktorat Jenderal Pajak membuat suatu rencana

strategis DJP tahun 2012 hingga tahun 2014 yang dituangkan dalam sebuah

Keputusan Direktur Jenderal Pajak Nomor KEP-334/PJ/2012 tanggal 23 November

2012 tentang Rencana Strategis Direktorat Jenderal Pajak yang merupakan dokumen

perencanaan yang berisi visi, misi, nilai tujuan, sasaran, strategi, program dan dicator

kinerja Direktorat Jenderal Pajak untuk periode 3 (tiga) tahun terhitung dari tahun

Secara umum sasaran utama yang ingin diraih Kantor Pelayanan Pajak

Pratama Binjai adalah mengumpulkan penerimaan negara secara optimal sesuai

target yang dimandatkan kepada Kantor Pelayanan Pajak Pratama Binjai yaitu

sebesar Rp.295.610.000.000 dan diusahakan pada tahun 2013 ini penerimaan pajak

Kantor Pelayanan Pajak Pratama Binjai lebih tinggi dari target yang telah ditetapkan

serta pertumbuhan realisasi penerimaan pajak meningkat. Selain itu diharapkan agar

tingkat kepuasan atas pelayanan perpajakan dan kepatuhan perpajakan Wajib Pajak

lebih tinggi serta terjadi peningkatan dalam efektivitas dan efisiensi SDM system

informasi,serta pengelolaan anggaran yang lebih optimal, sasaran-sasaran tersebut

maka akan mendukung tercapainya visi dan misi Direktorat Jenderal Pajak.

1.Visi dan Misi DJP

Visi adalah gambaran keadaan organisasi yang ingin di capai di masa datang

yang merupakan arahan yang bersifat menyeluruh bagi organisasi.Visi Direktorat

Jenderal Pajak adalah “menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah asia tenggara”.

Visi tersebut merefleksikan citacita Kantor Pelayanan Pajak Pratama Binjai

menjadi suatu institusi yang menyelenggarakan sistem administrasi modern yang

efektif dan efisien. Sehingga mendapat pengakuan dari masyarakat bahwa

segalaeksistensi dan kinerjanya memang benar-benar berkualitas tinggi dan mampu

selalumemegang teguh kode etik dan prinsip-prinsip moral yang diterjemahkan

dengan bertindak jujur, konsisten dan menepati janji. Selain itumemiliki kompetensi

di bidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan kompetensi,

kewenangan serta norma-norma profesi, etika dan sosial. Sedangkan misi adalah

pernyataan fundamental tentang alasan atas tujuan keberadaan organisasi,

menerangkan mengapa organisasi itu ada, cara yang digunakan atau aktivitas utama

yang di jalankan organisasi untuk melakukan fungsinya. Misi Direktorat Jenderal

pajak adalah “menyelenggarakan fungsi administrasi perpajakan dengan menerapkan Undang-undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan negara demi kemakmuran rakyat”.

Misi tersebut merupakan suatu pernyataan tujuan keberadaan, tugas, fungsi,

peranan dan tanggung jawab Direktorat Jenderal Pajak sebagai penghimpun

penerimaan negara di bidang perpajakan.

2. Tujuan

Tujuan adalah pernyataan tentang hasil yang ingin dicapai organisasi dalam

jangka panjang atau menengah dan merupakan penjabaran dari visi dan harus

konsisten dengan misi organisasi. Adapun tujuan dari kantor pelayanan Pajak

Pratama Binjai adalah :

b. Peningkatan kepatuhan Wajib Pajak melalui pengawasan dan penegakan

hukum.

c. Peningkatan efektifitas dan efesiensi organisasi melalui reformasi dan

modernisasi.

d. Penigkatan profesionalisme dan integritas Sumber Daya Manusia.

Keempat tujuan tersebut mengarah pada pencapaian tujuan eksternal dan

internal.Tujuan eksternal mengarahkan segenap perhatian kepada wajib pajak

meliputi peningkatan pelayanan perpajakan dan peningkatan kepatuhan wajib pajak

melalui pengawasan dan penegak hukum. Sedangkan tujuan internal mengarahkan

kepada pengembangan sumber daya internal DJP meliputi peningkatan

profesionalisme dan integritas sumber daya manusia Pengembangan sumber daya

internal meliputi pengembangan organisasi, proses bisnis,teknologi informasi,

anggaran, dan sumber daya manusia.

3. Sasaran

Sasaran adalah penjabaran dari tujuan dan merupakan pernyataan tentang

hasil yang ingin dicapai organisasi dalam jangka waktu relatif pendek dan

merupakan tujuan yang bersifat operasional. Sasaran merupakan bagian integrasi

dalam proses perencanaan strategis. Sasaran harus bersifat spesifik, dapat dinilai

dalam periode 1 (satu) tahun.

Dalam rangka mencapai tujuan DJP yang telah ditetapkan, diperlukan

tertentu. Sasaran merupakan tujuan yang bersifat operasional yang memenuhi kriteria

SMART, yaitu :specific (spesifik), measurable (terukur), achievable (dapat dicapai),

relevan (berkaitan), dan time phase (berdasarkan jangka waktu).

Berdasarkan hal tersebut diatas sasaran strategis beserta inisiatif strategis

Direktorat Jenderal Pajak adalah sebagai berikut :

a. Sasaran Strategis 1 yaitu Penataan Struktur Organisasi yang Efektif.

b. Sasaran Strategis 2 yaitu Sistem Manajemen yang Handal.

c. Sasaran Strategis 3 yaitu Peningkatan Kapasitas Lembaga.

4. Kebijakan

Kebijakan merupakan ketentuan yang telah ditetapkan untuk dijadikan

pedoman dari petunjuk dalam pelaksanaan program/kegiatan guna tercapainya

kelancaran dan keterpaduan dalam perwujudan sasaran,tujuan,visi,dan misi.

Demi tercapainya tujuan dan sasaran berdasarkan visi dan misi yang telah

ditetapkan. Kantor Pelayanan Pajak Pratama Binjai telah mengambil

langkah-langkah sebagaimana tertuang dalam kebijakan yang dijadikan pedoman,petunjuk

dan pegangan bagi setiap kegiatan yang dilaksanakan yaitu :

a. Meningkatkan kualitas pelayanan

b. Mengamankan pencapaian rencana penerimaan pajak

C. Lokasi Geografi Kantor Pelayanan Pajak (KPP) Pratam Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai terletak di jalan Jambi Nomor

1 Rambung Barat, Binjai Selatan.Kantor pemerintah ini mempunyai kewajiban untuk

memudahkan pengawasan dan memberikan pelayanan terhadap masyarakat dalam

membayar pajak.

KPP Pratam Binjai dikepalai oleh seseorang Kepala Kantor Pelayanan Pajak

yang terdiri atas Kepala Kantor, Sub Bagian Umum, dan beberapa seksi yang

dipimpin oleh masing-masing seorang kepala seksi agar dapat lebih jelas dan

transparan tentang keadaan dari KPP Pratama Binjai. Maka disini, penulis akan

menggambarkan tentang struktur organisasi.

D. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Struktur organisasi adalah wadah bagi sekelompok orang yang bekerjasama

dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi sangat

penting untuk terlaksana fungsi pengorganisasi dengan baik sebab dengan adanya

srtruktur organisasi akan terlihat jelas tugas dan wewenang dari setiap bagian yang

terdapat dalam hierarki organisasi dan akan memudahkan setiap karyawan untuk

menjalankan untuk dan fungsinya.

Struktur organisasi pada Kantor Pelayanan Pajak (KPP) Pratama Binjai

adalah sebagai berikut :

Tugasnya adalah mengkoordinasikan pelaksanaan penyuluhan, pelayanan,

dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak tidak langsung

lainnya dan Pajak Bumi dan Bangunan (PBB) berdasarkan Undang-Undang yang

berlaku.

2. Sub Bagian Umum Tugas :

a. Penerimaan dan penyampaian dokumen di KPP.

b. Pemprosesan dan penatausahaan dokumen masuk di Sub bagian umum.

c. Pelaksanaan pelantikan, sumpah dan serah terima jabatan serta

pengambilan sumpah Pegawai Negeri Sipil (PNS)

d. Permintaan pengujian kesehatan pegawai.

e. Pembuatan kartu tanda pengenal pemeriksa.

f. Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepada

rekanan.

g. Pemusnahan dukumen, pemyusun laporan berkala KPP dan pembuatan

laporan tahunan

h. Penyusunan laporan/daftar relisasi anggaran belanja.

3. Seksi Pelayanan

Tugas:

b. Penatausahaan surat, dokumen dan laporan Wajib Pajak pada Tempat

Pelayanan Terpadu (TPT).

c. Perubahan identitas Wajib Pajak.

d. Penyelesaian permohonan pengukuhan pengusaha kena pajak.

e. Penerbitan surat teguran penyampaian SPT Masa dan SPT tahunan PPh.

f. Pelaksanaan pemenuhan permintaan kofirmasi dan klarifikasi.

g. Penyelesaian pemindahan Wajib Pajak di Kantor Pelayanan Pajak

Pratama lama.

4. Seksi Pengolahan Data dan informasi (PDI) Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi PDI.

b. Penatausahaan alat keterangan.

c. Pembentukan bank data.

d. Pembuatan dan penyampaian Surat Perhitungan (SPH) kirim ke Kantor

Pelayanan Pajak lainnya.

e. Penyusunan rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan.

f. Penerbitan SPT Bunga Penagihan, Surat Teguran Penagihan, Surat Paksa

dan Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat

g. Pembuatan Usulan Pencegahan dan Penyanderaan terhadap wajib pajak

tertentu.

5. Seksi Pengawasan dan Konsultasi (I.II.III)

Seksi Pengawasan dan Konsultasi atau yang bisa disebut seksi Waskon,

terbentuk setelah kantor pelayanan pajak melakukan modernisasi, dimana pembagian

seksi berorientasi pada fungsi seksi. Fungsi umum dari seksi waskon adalah

melakukan pengawasan dan konsultasi terhadap wajib pajak dalam menjalankan

kewajiban perpajakannya.Pada KPP Pratama Binjai seksi ini dibagi menjadi 3 bagian

yaitu Seksi Waskon I, Waskon II, dan Waskon III. Tugas dari ketiga seksi tersebut

dasarnya sama, yang membedakan hanyalah pembagian wilayah kerjanya. Hal

bertujuan mempermudah dan membantu tugas fungsi KPP Pratama Binjai.

Tugas :

a. Pemprosesan dan penatausahaan dokumen masuk di seksi pengawasan

dan konsultasi.

b. Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

c. Penerbitan Surat Perintah Membayar Imbalan Bunga (SMPIB).

d. Penyelesaian permohonan perubahan metode pembukuan.

e. Penetapan wajib pajak patuh.

f. Penyelesaian pemohonan pembetulan ketetapan Pajak Penghasilan, Pajak

g. Penyesaian permohonan pengurangan atau penghapusan sanksi

administrasi PBB di KPP.

6. Seksi Ekstensifikasi Perpajakan Tugas :

a. Pemprosesan dan penatausahaan dokumen masuk di Seksi Ekstensifikasi

Perpajakan.

b. Pendaftaran objek pajak baru dengan penelitian kantor.

c. Penerbitan surat himbauan untuk ber-NPWP.

d. Pendaftaran objek pajak baru dengan penelitian lapangan.

e. Penyelesaian permohonan Surat Keterangan Bebas (SKB) pemotongan

PPh atas bunga deposito dan tabungan serta diskonton SBI yang diterima

atau diperoleh dana pension yang pendiriannya telah disahkan oleh

Menteri Keuangan.

f. Penyelesaian permohonan penundaan pengambilan Surat Pemberitahuan

Objek Pajak (SPOP) dan mutasi sebagian atau seluruhnya objek dan

subjek pajak PBB.

g. Penerbitan daftar nominatif untuk usulan Surat Perintah Pemeriksaan

Pajak (SP3) PSL, Ekstensifikasi dan lain-lain.

7. Seksi Pemeriksaan dan Kepatuhan Internal Tugas :

b. Penyelesaian usulan pemeriksaan.

c. Penyelesaian usulan pemeriksaan bukti permulaan.

d. Penatausahaan laporan pemeriksa pajak dan nota perhitungan.

e. Pengamatan KPP, pemeriksaan kantor, pemeriksaan lapangan dan

penyelesaian usulan pemeriksaan dan lain-lain.

8. Seksi Penagihan Tugas :

a. Pemprosesan dan penatausahaan dokumen masuk di seksi penagihan.

b. Menjawab konfirmasi data tunggakan Wajib Pajak

c. Penyelesaian permohonan penundaan pembayaran pajak.

d. Penagihan pajak seketika dan sekaligus.

e. Penerbitan dan penyampaian surat teguran penagihan

f. Penghapusan piutang Pajak.

g. Penerbitan STP bunga penagihan, Surat Teguran Penagihan, Surat Paksa

dan Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat

Keputusan Pencabutan Sita Pemeriksaan kantor.

h. Penyelesaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan

9. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai

dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku.

E. Jumlah Pegawai Kantor Pelayanan Pajak (KPP) Pratama Binjai

1. Berdasarkan Jenis Kelamin

Tabel 2.1

Jenis Kelamin Jumlah

Laki-laki 51

Perempuan 26

Sumber : KPP Binjai, 2015

2. Berdasarkan Jabatan

Account Representative 23

Pelaksana 36

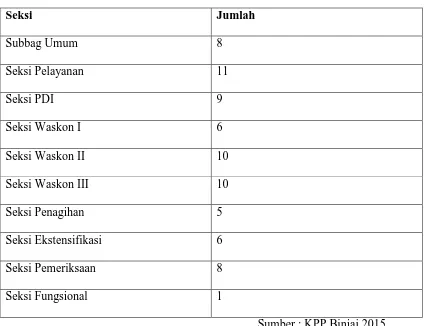

3. Bedasarkan Seksi

Tabel 2.3

Seksi Jumlah

Subbag Umum 8

Seksi Pelayanan 11

Seksi PDI 9

Seksi Waskon I 6

Seksi Waskon II 10

Seksi Waskon III 10

Seksi Penagihan 5

Seksi Ekstensifikasi 6

Seksi Pemeriksaan 8

Seksi Fungsional 1

Sumber : KPP Binjai 2015

Total seluruh karyawan yang ada di Kantor Pelayanan Pajak Pratama Binjai saat

4. Berdasarkan golongan

Tabel 2.4

Golongan Jumlah IV 4

III 38

II 35