40 3.1 Objek Penelitian

Objek penelitian yaitu mengenai apa dan atau siapa yang menjadi objek dalam penelitian, juga di mana dan kapan penelitian dilakukan (Sekaran, 2017). Sedangkan menurut Nuryaman dan Christina (2015) objek penelitian merupakan karakteristik yang melekat pada subjek penelitian. Karakteristik ini jika di berikan nilai maka nilainya akan bervariasi (berbeda) antar individu satu dengan yang lain. Objek penelitian dalam penelitian ini adalah Profitabilitas (X1), Ukuran Perusahaan (X2) dan Tunneling Incentive (X3) sebagai variable independen serta Keputusan Perusahaan Melakukan Transfer Pricing sebagai variable terikat (Y).

3.2 Unit Analisis

Menurut Nuryaman dan Christina (2015) mengatakan bahwa unit analisis merupakan suatu yang dapat berupa orang, benda, atau subjek lainnya yang akan di jadikan suatu pengukuran data, atau agregasi data dalam penelitian. Yang menjadi unit analisis dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) periode 2012-2017.

3.3 Populasi dan Sampel Penelitian 3.3.1 Populasi

Populsi merupakan total kumpulan elemen yang dari kumpulan tersebut akan di buat kesimpulan. Populasi menunjukan seluruh kelompok orang, kejadian, atau sesuatu yang menjadi ketertarikan peneliti untuk di investigasi (Nuryaman dan Christina, 2015). Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) periode 2012-2017.

3.3.2 Sampel

Sampel adalah sebagian dari populasi. Sampel terdiri atas sejumlah anggota yang dipilih dari populasi, beberapa elemen populasi membentuk sampel (Sekaran dan Bougie, 2017: 54). Sampel pada penelitian ini adalah perusahaan manufaktur periode 2012-2017 yang memenuhi kriteria penarikan sampel. 3.3.3 Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan non probability sampling. Menurut Sugiyono (2012) non probabiliy sampling adalah teknik pengambilan sampel yang tidak memberikan peluang/kesempatan yang sama bagi setiap unsur anggota populasi untuk di pilih menjadi sampel. Dalam penelitian ini menggunakan pendekatan pusposive sampling, pengambilan sampel berdasarkan teknik purposive sampling dilakukan berdasarkan asumsi - asumsi dan kriteria yang menggambarkan bahwa populasi penelitian bersifat spesifik (Edison, 2018:135).

Adapun kriterian yang di jadikan sampel dalam penelitian ini adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2012-2017.

2. Perusahaan manufaktur yang menerbitkan laporan keuangan nya dari tahun 2012-2017 secara berturut-turut di Bursa Efek Indonesia.

3. Perusahaan sampel yang mengalami kerugian selama periode penelitian, yaitu selama tahun 2012-2017.

4. Laporan keuangan perusahaan manufaktur tersebut di nyatakan dalam satuan rupiah.

5. Perusahaan sampel dikendalikan oleh perusahaan asing dengan persentase kepemilikan > 20%.

Tabel 3.1

Kriteria Penentuan Sampel Penelitian

No. Kriteria Total

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2012-2017.

125 2. Perusahaan manufaktur yang tidak menerbitkan laporan

keuangan nya dari tahun 2012-2017 secara berturut-turut di Bursa Efek Indonesia.

(14)

3. Perusahaan sampel yang mengalami kerugian selama periode penelitian, yaitu selama tahun 2012-2017. Oleh karena itu, perusahaan yang mengalami kerugian dikeluarkan dari sampel.

(42)

4. Laporan keuangan perusahaan manufaktur tersebut di nyatakan dalam satuan rupiah.

(22) 5. Laporan keuangan perusahaan manufaktur yang tidak memiliki

informasi lengkap mengenai Profitabilitas, Ukuran Perusahaan,

Tunneling Incentive dan Transfer Pricing mulai tahun 2012

sampai dengan tahun 2017

(30)

Perusahaan yang memenuhi kriteria 17 Jumlah data tahun 2012-2017 : 17 perusahaan x 6 tahum 102 Sumber : Bursa Efek Indonesia, data diolah (2018)

Setelah dilakukan penentuan sampel berdasarkan kriteria yang telah ditetapkan, maka peneliti mendapatkan perusahaan sampel, yakni sebagai berikut:

Tabel 3.2

Daftar Sampel Penelitian

No Kode Nama Perusahaan

1 AMFG Asahimas Flat Glass Tbk 2 ASII Astra International Tbk 3 AUTO Astra Otoparts Tbk 4 BATA Sepatu Bata Tbk

5 CPIN Charoen Pokphand Indonesia Tbk 6 DLTA Delta Djakarta Tbk

7 DVLA Darya-Varia Laboratoria Tbk 8 INAI Indal Aluminium Industry Tbk 9 INDF Indofood Sukses Makmur Tbk 10 INTP Indocement Tunggal Prakarsa Tbk 11 KBLI KMI Wire and Cable Tbk

12 LION Lion Metal Works Tbk 13 MLBI Multi Bintang Indonesia Tbk 14 PICO Pelangi Indah Canindo Tbk 15 ROTI Nippon Indosari Corporindo 16 TCID Mandom Indonesia Tbk 17 UNVR Unilever Indonesia Tbk 17 TOTO Surya Toto Indonesia Tbk

3.4 Jenis dan Sumber Data 3.4.1 Jenis Data

Data yang di gunakan dalam penelitian menggunakan data sekunder yang di ambil dari dokumen-dokumen yang berhubungan dengan masalah yang di bahas dalam penelitian.

Menurut Skaran (2011) data sekunder adalah data yang di peroleh secara tidak langsung atau melalui sumber lain. Data sekunder dalam penelitian ini terdiri dari laporan keuangan dan laporan auditor independen perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2017.

3.4.2 Sumber Data

Sumber data yang di gunakan dalam penelitian ini dengan mengumpulkan laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang di peroleh dari berbagai buku, www.idx.co.id, dan www.sahamok.com.

3.4.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah studi kepustakaan dan studi dokumentasi. Penjelasan lebih lanjut mengenai teknik pengumpulan data adalah sebagai berikut:

1. Studi Kepustakaan

Studi kepustakaan yaitu pengumpulan data dengan mengolah, mencari, dan mempelajari bahan-bahan dan membandingkan dengan beberapa sumber kepustakaan, seperti buku literatur, jurnal, majalah-majalah, serta referensi lainnya yang relevan dengan permasalahan yang akan dibahas sebagai landasan teoritis penelitian.

2. Studi Dokumentasi

Studi dokumentasi yaitu pengumpulan data dengan mengumpulkan dan mempelajari dokumen-dokumen dan data-data yang diperlukan. Dokumen yang

dimaksud dalam penelitian ini berupa laporan keuangan tahunan yang terdaftar di Bursa Efek Indonesia periode 2012-2017.

3.5 Metode Penelitian

Desain penelitian (research design) disusun untuk menentukan, menganalisis (analyze) dan menginterpretasikannya (interpret) dan akhirnya, memberikan jawaban atas masalah (Sekaran dan Bougie, 2017). Metode yang di gunakan dalam penelitian ini adalah penelitian eksplanatory. Penelitian eksplanatory merupakan penelitian yang bertujuan untuk menelaah kualitas antar variabel yang menjelaskan suatu fenomena tertentu dan menjelaskan hubungan antar variabel-variabel penelitian dan menguji hipotesis yang telah diajukan (Zulganef, 2008).

Tujuan dari penelitian ini adalah untuk menguji hipotesis dan menjelaskan hubungan variabel-variabel yang diteliti. Penelitian ini menggunakan pendekatan kuantitatif. Sedangkan karakteristik penelitian ini bersifat replikasi, sehingga hasil uji hipotesis harus didukung oleh penelitian-penelitian sebelumnya, yang diulang dengan kondisi lain yang kurang lebih sama.

3.6 Operasionalisasi Variabel

Operasional variabel dilakukan dengan cara mengamati dimensi, sisi-sisi, ciri-ciri dari suatu konsep, kemudian menerjemahkan dalam elemen-elemen yang dapat diobservasi dan diukur agar dapat dibuat atau dikembangkan indeks pengukuran dari konsep-konsep tersebut (Nuryaman dan Christina, 2015).

Variabel penelitian merupakan karakteristik yang melekat pada unit analisis penelitian, yang menjadi pusat perhatian dalam penelitian (Nuryaman dan

Christina, 2015:14). Terdapat dua variabel dalam penelitian yaitu variabel bebas (variabel X) dan varibel terikat (variabel Y). Untuk menguji hipotesis yang di ajukan, variable yang di ajukan dalam penelitian ini di klasifikasikan menjadi dua, yaitu :

1. Variabel Dependen – Keputusan Perusahaan Melakukan Praktik Transfer Pricing (Y)

Variabel dependen merupakan variabel utama yang menjadi faktor yang berlaku dalam investigasi (Sekaran dan Bougie, 2017). keputusan perusahaan melakukan praktik transfer pricing menjadi variabel dependen yang di notasikan sebagai variabel Y.

2. Variabel Independen – Profitabilitas (X1), Ukuran Perusahaan (X2) dan Tunneling Incentive (X3)

Variabel independen adalah variabel yang memengaruhi variabel terikat, entah secara positif atau negatif. Yaitu, jika terdapat variabel bebas, variabel terikat juga hadir, dan dengan setiap unit kenaikan dalam variabel bebas, terdapat pula kenaikan atau penurunan dalam variabel terikat. Dengan kata lain, varians variabel terikat ditentukan oleh variabel bebas (Sekaran dan Bougie, 2017). Dalam penelitian ini terdapat tiga variabel independen yang di gunakan, pertama adalah Profitabilitas yang dinotasikan sebagai variabel X1, keduan adalah Ukuran Perusahaan yang di notasikan sebagai X2 dan yang ke tiga adalah Tunneling Incentive yang di notasikan sebagai X3.

Overasionalisasi variabel merupakan satu upaya untuk mengurangi tingkat abstrak konstruk sehingga dapat di ukur dengan mendefinisikan variabel secara

operasional berdasarkan karakteristik yang di amati yang memungkinkan peneliti untuk melakukan pengukuran secara cermat terhadap satu objek atau fenomena (Nuryaman dan Christina, 2015). Penjelasan dari masing-masing variabel adalah sebagai berikut :

a. Transfer Pricing

Harga transfer (transfer pricing) adalah penentuan harga atau imbalan sehubungan dengan penyerahan barang, jasa, atau pengalihan teknologi antar perusahaan yang mempunyai hubungan istimewa (Gunandi dalam Suwandy, 2011). Variabel dependen dalam penelitian ini merupakan transfer pricing, transfer pricing dapat di ukur dengan menggunakan proksi rasio nilai transaksi pihak berelasi (Related party transaction/RPT) piutang atas total piutang (Kiswanto, 2014)

Transfer Pricing = Account Receivable Related Party Transaction X 100%

Toal Account Receivable b. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dengan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Agus Sartono, 2010:122).

Menurut Brigham dan Huston (2010) Terdapat berbagai rasio yang dapat di gunakan untuk mengukur profitabilitas, salahsatunya adalah ROA. Rasio atas pengembalian total asset bisa disebut juga dengan Return on Asset (ROA) yang merupakan rasio keuntungan terhadap jumlah aset secara keseluruhan. Rasio ini

merupakan suatu ukuran untuk menilai besarnya presentase tingkat pengembalian perusahaan dari setiap asset yang dimiliki maupun digunakan.

Menurut Sutrisno (2012:222) formula untuk menghitung rasio ini, yaitu: Return on Assets (ROA) = EBIT

Total Aset c. Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran besar kecilnya sebuah perusahaan yang di tunjukan atau di nilai oleh total aset, total penjualan, jumlah laba, beban pajak dan lain-lain (Brigham dan Huston, 2010).

Variabel ukuran perusahaan dalam penelitian ini di ukur dengan menggunakan total aset karena nilai aset relatif lebih setabil di bandingkan dengan penjualan (Murdoko dan Sularto, 2007).

Menurut Hartono (2008) Pengukuran variabel ini menggunakan rasio ukuran perusahaan sebagai berikut : Ukuran Perusahaan = Ln (Total Asset) d. Tunneling Incentive

Tunneling merupakan pemindahan sumber daya keluar perusahaan ke pemegang saham pengendali (Johnson et al., 2000). Kriteria struktur kepemilikan yang terkonsentrasi berdasarkan PSAK No. 15 yang mengukur pengaruh signifikan pemegang saham oleh pihak asing dengan menggunakan presentse kepemilikan saham 20% atau lebih. Menurut Laksmita (2017) Tunneling Incentive dapat di ukur dengan :

TUN = Jumlah Kepemilikan Saham Terbesar Jumlah Saham Beredar

Tabel 3.3

Operasionalisasi Variabel Penelitian

Variabel Konsep Variabel Indikator Sekala

Transfer Pricing

Harga transfer (Transfer

pricing) adalah penentuan harga

atau imbalan sehubungan dengan penyerahan barang, jasa,

atau pengalihan teknologi antar perusahaan yang mempunyai hubungan istimewa (Gunandi

dalam Suwandy, 2011)

Transfer Pricing =

A/R Related Party Transaction X 100% Toal Account Receivable

(Kiswanto, 2014)

Rasio

Profitabilitas

Profitabilitas adalah kemampuan perusahaan dengan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun

modal sendiri (Agus Sartono, 2010:122).

Return on Assets (ROA)=

EBIT Total Aset (Sutrisno, 2012:222) Rasio Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran besar kecilnya sebuah

perusahaan yang di tunjukan atau di nilai oleh total aset, total penjualan, jumlah laba,

beban pajak dan lain-lain (Brigham dan Huston, 2010)

Ukuran Perusahaan = Ln (Total Asset) Hartono (2008)

Rasio

Tunneling Incentive

Tunneling merupakan pemindahan sumber daya

keluar perusahaan ke pemegang saham pengendali

(Johnson et al., 2000).

Di ukur dengan menggunakan presentse kepemilikan saham 20% atau lebih

TUN =

Jumlah Kepemilikan Saham Terbesar Jumlah Saham Beredar

(Laksmita, 2017)

Rasio

3.7 Teknik Analisis Data

Analisis data memiliki tujuan untuk menjawab pertanyaan penelitian yang telah dirumuskan sehingga hasil dari analisis dapat dijadikan dasar dalam membuat kesimpulan serta rekomendasi bagi pengguna (Nuryaman dan Christina, 2015). Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda dan metode analisis deskriptif. Penelitian ini menggunakan

data sekunder yang diolah dengan menggunakan bantuan dari program aplikasi Eviews 10

3.7.1 Uji Statistik Deskriptif

Analisis deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata, standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemelencengan distribusi) (Ghozali dan Ratmono, 2013).

Uji deskriptif yang di lakukan dalam penelitian ini antara lain nilai rata-rata (mean), simpangan baku (standard deviation), nilai tertinggi data (maksimum) dan nilai terendah data (minimum). Statistik deskriptif menyajikan ukuran-ukuran numerik yang sangat penting bagi data sampel, sehingga secara konseptual dapat lebih mudah di mengerti pembaca.

3.7.2 Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui berbagai hal dalam proses penelitian. Pengujian asumsi klasik ini untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heterokodastisitas, gejala multikolineritas, dan gejala auto korelasi. Pengujian asumsi klasik ini dilakukan sebelum melakukan analisis regresi linier, apabila semua uji asumsi telah dilakukan dan sesuai maka penelitian dapat diajukan. Pengujian ini meliputi:

3.7.2.1 Uji Normalitas Data

Tujuan uji normalitas adalah untuk mengeutahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Data yang baik adalah data yang

mempunyai pola seperti distribusi normal (tidak menceng ke kiri atau ke kanan). Uji normalitas dilakukan untuk sifat distribusi data penelitian yang berfungsi untuk mengetahui apakah sempel yang diambil normal atau tidak dengan menguji sebaran data yang dianalisis (Ghozali, 2013). Terdapat dua cara untuk melihat apakah data terdistribusi normal, yaitu:

a) Jika nilai jarque-bera lebih kecil dari 2 maka data berdistribusi normal.

b) Jika probabilitas lebih besar dari 5% (tingkat signifikansi), maka data berdistribusi normal.

3.7.2.2 Uji Multikolinieritas

Pengujian uji multikolinearitas dimaksudkan untuk mengetahui apakah terdapat korelasi yang tinggi antara variabel-variabel bebas dalam model yang digunakan. Multikolonieritas dapat dilihat dari Tolerance Value dan Variance Inflation Factor (VIF). Tolerance value mengukur variabel-variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance <0,10 atau sama dengan nilai VIF > 10 (Ghozali, 2013:92).

3.7.2.3 Uji Heteroskedastisitas

Model regresi yang baik adalah homokedasitas atau tidk terjadi heteroskedastisitas. Menurut Ghozali (2013:105) uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Salah satu cara untuk mendeteksi adanya heteroskedastisitas dapat dilakukan dengan white test. White test mempertimbangkan untuk meregresi nilai absolut residual terhadap variabel

bebas. Jika variabel bebas signifikan secara statistik mempengaruhi variabel terikat, maka indikasi terjadinya heteroskedastisitas. Jika variabel bebas tidak signifikan (sig > 0,05) berarti model terbebas dari heteroskedastisitas.

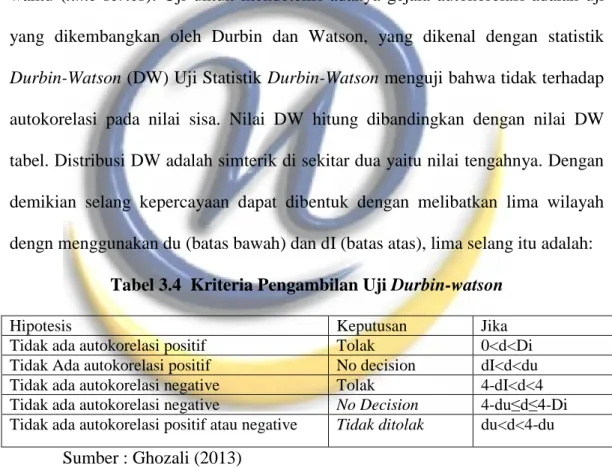

3.7.2.4 Uji Autokorelasi

Pengujian ini bertujuan untuk mengetahui ada atau tidaknya korelasi antara kesalahan-kesalahan yang muncul pada data yang diurutkan berdasarkan waktu (time series). Uji untuk mendeteksi adanya gejala autokorelasi adalah uji yang dikembangkan oleh Durbin dan Watson, yang dikenal dengan statistik Durbin-Watson (DW) Uji Statistik Durbin-Watson menguji bahwa tidak terhadap autokorelasi pada nilai sisa. Nilai DW hitung dibandingkan dengan nilai DW tabel. Distribusi DW adalah simterik di sekitar dua yaitu nilai tengahnya. Dengan demikian selang kepercayaan dapat dibentuk dengan melibatkan lima wilayah dengn menggunakan du (batas bawah) dan dI (batas atas), lima selang itu adalah:

Tabel 3.4 Kriteria Pengambilan Uji Durbin-watson

Hipotesis Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<Di Tidak Ada autokorelasi positif No decision dI<d<du Tidak ada autokorelasi negative Tolak 4-dI<d<4 Tidak ada autokorelasi negative No Decision 4-du≤d≤4-Di Tidak ada autokorelasi positif atau negative Tidak ditolak du<d<4-du

Sumber : Ghozali (2013) 3.7.3 Model Regresi Data Panel 3.7.3.1 Uji Chow (Chow Test)

Uji Chow digunakan untuk menentukan apa yang cocok digunakan untuk model regresi data panel, yaitu antara Common Effect atau Fixed Effect. Dasar pengambilan keputusan dalam Uji Chow adalah sebagai berikut :

- Jika probability Chi-square > 0,05 maka Common Effect lebih baik daripada Fixed Effect.

- Jika probability Chi-square < 0,05 maka Fixed Effect lebih baik daripada Common Effect.

3.7.3.2 Uji Hausman (Hausman Test)

Uji Hausman dilakukan untuk menindak lanjuti Uji Chow ketika hasil Uji Chow menunjukan bahwa Fixed Effect lebih baik daripada Common Effect, maka harus dilakukan Uji Hausman untuk menentukan pemilihan metode Fixed Effect atau Random Effect. Dasar pengambilan keputusan dari Uji Hausman adalah sebagai berikut :

- Jika probability Chi-square > 0,05 maka menggunakan metode Random Effect Model.

- Jika probability Chi-square < 0,05 maka menggunakan metode Fixed Effect Model.

3.7.3.3 Lagrange Multiplier

Uji Lagrange Multiplier (LM test) Untuk mengetahui apakah model Random Effect lebih baik daripada metode Common Effect (OLS) digunakan uji Lagrange Multiplier (LM). Uji signifikasi Random Effect ini dikembangkan oleh Breusch Pagan. Metode Bruesch Pagan untuk menguji signifikasi Random Effect didasarkan pada nilai residual dari metode Common Effect.

- Jika P Value < 0,05 maka menggunakan metode Random Effect Model. - Jika P Value > 0,05 maka menggunakan metode Common Effect Model.

3.7.4 Analisis Regresi Linier Berganda

Untuk menunjukkan arah hubungan antara variabel dependen dengan variabel independen. Dalam penelitian ini, model analisis yang digunakan adalah model Regresi Linier Berganda, yang dirumuskan:

Keterangan:

Y = Transfer Pricing = Konstanta

= Koefisien regresi masing-masing variabel independen = Ukuran Perusahaan

= Profitabilitas

= Tunneling Incentive

= Variabel pengganggu (disturbance’s error) 3.7.5 Pengujian Hipotesis Parsial (Uji T)

Uji statistik t menunjukan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen dan digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variable independen secara individual terhadap variabel dependen yang di uji pada tingkat signifikan 0.05 Ghozali, (2013).

3.7.6 Koefisien Determinasi

Koefisien determinasi ( ) pada intinya bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai ( ) yang kecil

berarti kemampuan variabe-variabel independen dapat menjelaskan variabel dependen amata terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel-variabel dependen (Ghozali,2013).