Keberadaan berbagai jenis organisasi seperti organisasi publik dan swasta di Indonesia semakin mengalami kompleksitas yang terus meningkat. Organisasi sektor publik dan swasta memiliki karakteristik dan tujuan masing-masing. Mardiasmo (2009:8) mengemukakan bahwa organisasi sektor publik memiliki tujuan utama organisasi untuk memberikan pelayanan publik seperti pendidikan, keamanan, kesehatan, transportasi dan lain sebagainya. Sedangkan pada sektor swasta (entitas komersil/bisnis) tujuan utamanya adalah memaksimumkan laba.

Kedua jenis organisasi tersebut diatas walaupun berbeda dalam pencapaian tujuannya, namun tetap harus bisa mempertanggungjawabkan segala aktvitas yang dilakukan. Salah satu bentuk pertanggungjawaban tersebut adalah dengan adanya pelaporan kepada pihak-pihak yang berkepentingan tentang kegiatan yang telah dilaksanakan. Salah satu bentuk pelaporan tersebut adalah dengan disusunnya laporan keuangan oleh sebuah organisasi atau unit pelaporan.

Laporan keuangan berfungsi sebagai media informasi keuangan bagi sejumlah pihak yang berkepentingan untuk pengambilan keputusan. Namun demikian, antara organisasi publik dengan swasta tentu memiliki perbedaan tersendiri tidak mungkin pelaporan sebuah unit pemerintah atau organisasi nirlaba lainnya sama dengan pelaporan entitas bisnis yang berfokus pada pelaporan finansial semata. Maka dari itu, melalui makalah ini penulis akan membahas tentang laporan keuangan organisasi sektor publik dengan sektor swasta dilihat dari berbagai sudut pandang dalam pelaporan.

1

B. Rumusan Masalah

1. Apa tujuan dan fungsi dari laporan keuangan bagi sektor publik dan sektor swasta ?

2. Siapa-siapa saja pengguna laporan keuangan pada organisasi sektor publik dan sektor swasta ?

3. Bagaimana jenis dan bentuk dari laporan keuangan sektor publik dan sektor swasta ?

4. Bagaimana penerapan laporan keuangan sektor publik di Indonesia ?

C. Tujuan 1. Umum

Makalah ini bertujuan untuk memenuhi tugas kelompok pada perkuliahan Akuntansi Sektor Publik pada semester genap 2014/2015.

2. Khusus

Makalah ini bertujuan untuk memberikan kemudahan bagi mahasiswa untuk memahami laporan keuangan pada sektor publik maupun pada sektor swasta serta mengetahui perbedaannya diantara kedua sektor organisasi tersebut. Berbagai referensi dan literatur yang relevan dalam pembahasan nantinya diharapkan menambah wawasan dan pengetahuan mahasiswa terkait dengan permasalahan diatas.

D. Metode Penulisan

Dalam penulisan makalah ini, penulis menggunakan metode kajian kepustakaan dimana berbagai buku dengan teori-teori yang relevan mengenai laporan keuangan dikumpulkan untuk dianalisis yang akan menghasilkan kesimpulan akhir dari pembahasan yang dilakukan.

A. Tujuan dan Fungsi Laporan Keuangan 1. Organisasi Sektor Publik

Sebagaimana diketahui bahwa organisasi publik dari segi tujuan organisasi menunjukkan perbedaan dengan organisasi swasta. Maka dari itu tentu dari segi laporan keuangan, keduanya juga terdapat perbedaan. Salah satunya adalah dari segi tujuan dan fungsi. Mardiasmo (2009:161-162) menjelaskan bahwa secara umum, tujuan dan fungsi laporan keuangan sektor publik adalah:

a. Kepatuhan dan Pengelolaan (Compliance and Stewardship)

Laporan keuangan digunakan untuk memberikan jaminan kepada pengguna laporan keuangan dan pihak otoritas penguasa bahwa pengelolaan sumber daya telah dilakukan sesuai dengan ketentuan hukum dan peraturan lain yang telah ditetapkan.

b. Akuntabilitas dan Pelaporan Retrospektif (Accountability and Retrospective Reporting)

Digunakan sebagai bentuk pertanggungjawaban kepada publik. Laporan keuangan digunakan untuk memonitor kinerja dan mengevaluasi manajemen, memberikan dasar untuk mengamati trend antar kurun waktu, pencapaian atas tujuan yang telah ditetapkan, dan membandingkannya dengan kinerja organisasi lain yang sejenis jika ada.

c. Perencanaan dan Informasi Otorisasi (Planning and Authorization Information)

d. Kelangsungan Organisasi (Viability)

Laporan keuangan berfungsi untuk membantu pembaca dalam menentukan apakah suatu organisasi atau unit kerja dapat meneruskan penyediaan barang dan jasa (pelayanan) di masa yang akan datang.

e. Hubungan Masyarakat (Public Relation)

Laporan keuangan berfungsi untuk memberikan kesempatan kepada organisasi untuk mengemukakan pernyataan atas prestasi yang telah dicapai kepada pemakai yang dipengaruhi, karyawan, dan masyarakat. Laporan keuangan berfungsi sebagai alat komunikasi dengan publik dan pihak-pihak lain yang berkepentingan.

f. Sumber Fakta dan Gambaran (Source of Facts and Figures)

Laporan keuangan bertujuan untuk memberikan informasi kepada berbagai kelompok kepentingan yang ingin mengetahui organisasi secara lebih detail/dalam.

Bagi organisasi pemerintah, tujuan umum akuntansi dan laporan keuangan adalah:

1. Untuk memberikan informasi yang digunakan dalam pembuatan keputusan ekonomi, sosial, dan politik serta sebagai bukti pertanggungjawaban (accountability) dan pengelolaan (stewardship). 2. Untuk memberikan informasi yang digunakan untuk mengevaluasi

kinerja manajerial dan organisasional.

terkait dengan masalah keuangan dan ketentuan lainnya, serta (d) membantu dalam mengevaluasi efesiensi dan efektifitas.

Secara rinci tujuan akuntansi dan laporan keuangan organisasi pemerintah (Mardiasmo, 2009:163-164) adalah:

1. Memberikan informasi keuangan untuk menentukan dan memprediksikan aliran kas, saldo neraca, dan kebutuhan sumber daya finansial jangka pendek unit pemerintah.

2. Memberikan informasi keuangan untuk menentukan dan memprediksikan kondisi ekonomi suatu unit pemerintahan dan perubahan-perubahan yang terjadi di dalamnya.

3. Memberikan informasi keuangan untuk memonitor kinerja, kesesuaiannya dengan pengaturan perundang-undangan, kontrak yang telah disepakati, dan ketentuan lain yang disyaratkan.

4. Memberikan informasi untuk perencanaan dan penganggaran serta untuk memprediksi pengaruh akuisisi dan alokasi sumber daya terhadap pencapain tujuan operasional.

5. Memberikan informasi untuk mengevaluasi kinerja manajerial dan organisasional:

a. Untuk menentukan biaya program, fungsi, dan aktivitas sehingga memudahkan analisis dan melakukan perbandingan dengan kriteria yang telah ditetapkan, membandingkan dengan kinerja periode-periode sebelumnya, dan dengan kinerja unit pemerintah lain. b. Untuk mengevaluasi tingkat ekonomi dan efisiensi operasi,

program, aktivitas, dan fungsi tertentu di unit pemerintah.

c. Untuk mengevaluasi hasil suatu program, aktivitas dan fungsi serta efektifitas terhadap pencapaian tujuan dan target.

d. Untuk mengevaluasi tingkat pemerataan (equility) dan keadilan (equity).

untuk pengambilan keputusan, dan mendemonstrasikan akuntabilitas entitas atas sumber daya yang dipercayakan dengan:

a) Menyediakan informasi mengenai sumber-sumber, alokasi, dan penggunaan sumber daya finansial.

b) Menyediakan informasi mengenai bagaimana entitas mendanai aktivitasnya dan memenuhi persyaratan kasnya. c) Menyedikan informasi yang berguna dalam mengevaluasi

kemampuan entitas untuk mendanai aktivitasnya dan memenuhi kewajiban serta komitmennya.

d) Menyediakan informasi tentang kondisi keuangan suatu entitas dan perubahan di dalamnya.

e) Menyediakan informasi menyeluruh yang berguna dalam mengevaluasi kinerja entitas atas hal biaya jasa, efesiensi, dan pencapaian tujuan.

Laporan keuangan sektor publik mempunyai aspek prediktif dan prospektif dalam penggunaan uang. Prediksi kualitas dan ragam sumber daya yang disyaratkan untuk operasi berkelanjutan akan mempengaruhi berbagai risiko ketidakpastian dalam berasosiasi. Selain itu, laporan juga dapat menyediakan informasi untuk:

a. Mengindikasikan apakah sumber daya yang ada dapat digunakan secara legal sesuai dengan anggaran yang disahkan.

b. Mengindikasiakan apakah sumber daya yang ada dapat digunakan sesuai persyaratan legal dan kontraktual, termasuk kriteria keuangan yang telah ditetapkan otoritas legislatif.

Secara umum laporan keuangan dibuat dengan tujuan untuk menyampaikan informasi tentang kondisi keuangan perusahaan pada suatu periode tertentu kepada para pemangku kepentingan. Para pemakai laporan keuangan selanjutnya dapat menggunakan informasi tersebut sebagai dasar dalam memilih alternatif penggunaan sumber daya perusahaan yang terbatas. Namun sejalan dengan perkembangan kepentingan kelompok pemakai informasi maka Samryn (2012:33) menyatakan pelaporan keuangan diperluas dengan tujuan sbb:

1. Membuat keputusan investasi dan kredit. Informasi yang di sajikan dalam laporan keuangan dapat digunakan sebagai dasar pertimbangan untuk membuat keputusan investasi atau keputusan kredit tanpa haraus membuat lebih dari satu laporan keuangan untuk satu periode akuntansi.

2. Menilai prospek arus kas. Informasi yang disajikan dalam laporan keuangan dapat di gunakan untuk menilai potensi arus kas di masa yang akan datang.

3. Melaporkan sumber daya perusahaan, klaim atas sumber daya tersebut, dan perubahan-perubahan di dalamnya. informasi yang disajikan dalam laporan keuangan dapat menjelaskan kekayaan perusahaan, kepemilikan dan/atau pihak-pihak yang masih berhak atas sumber daya tersebut. informasi yang di sajikan juga dapat menjelaskan perubahan-perubahan yang terjadi atas sumber daya tersebut selama satu periode akuntansi yang dilaporkan.

4. Melaporkan sumber daya ekonomi, kewajiban, dan ekuitas para pemilik.

6. Menilai likuiditas, solvabilitas dan arus dana. Laporan keuangan dapat digunakan untuk menilai kemampuan perusahaan melunasi utang jangka pendek ,juga jangka panjang.

7. Menilai pengelolaan dan kinerja manajemen. 8. Menilai pengelolaan dan kinerja manajemen.

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (2007) seperti dikutip Hans Kartikahadi, et all (2012:46) tujuan laporan keuangan adalah menyediakan informasi tentang posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaatbagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Lebih lanjut Hans, et all (2012) menjelaskan bahwa untuk mengambil keputusan ekonomi secara bijak, stakeholders memerlukan laporan keuangan dalam rangka pertanggungjawaban manajemen dan memamhami, menganalisis keadaan posisi keuangan suatu entitas pada tanggal tertentu, mengevaluasi kemampuan menghasilkan laba usaha pada periode tertentu.

B. Pengguna Laporan Keuangan Sektor Publik dan Swasta 1. Pengguna Laporan Keuangan Sektor Publik

Dalam pelaporan keuangan, terdapat dua pihak yang dianggap sebagai pihak utama pengguna laporan keuangan, yaitu pihak intern dan pihak ekstern. Untuk pihak ekstern, lembaga nirlaba yang termasuk organisasi publik harus melaporkan Posisi Keuangan, Laporan Aktivitas, Arus Kas dan Catatan atas Laporan Keuangan. (Pahala Nainggolan, 2007:58)

Sedangkan dalam PP No. 24 tahun 2005 yang selanjutnya direvisi menjadi PP. 71 Tahun 2010 tentang SAP (Standar Akuntansi Pemerintah) pengguna laporan keuangan Pemerintah dibagi menjadi empat bagian yaitu:

b. Para wakil rakyat, lembaga pengawas dan lembaga pemeriksa c. Pihak yang memberi atau berperan dalam proses donasi,

investasi dan pinjaman d. Pemerintah

Mack dan Ryan seperti yang dikutip Suci Wulandari mengkategorikan pemakai laporan keuangan pemerintah dalam tujuh kelompok yaitu:

a. Pembayar pajak (tax payer) b. Penyedia sumber daya c. Pemilih

d. Penerima jasa e. Badan pengawas f. Manajemen internal g. Entitas lain

Sedangkan Jones dalam kutipan suci wulandari menyatakan bahwa ada lima pemakai laporan keuangan sektor publik:

a. Badan pemerintah b. Investor dan kreditor c. Penyedia sumber daya

d. Badan-badan lain yang berkepentingan dengan pemerintah e. Pemilih (Voters)

Senada dengan pendapat diatas, Henley et al seperti dikutip oleh Urip Santoso dan Yohanes Joni Pambelum mengklasifikasikan pengguna laporan keuangan sektor publik dua belas kelompok yaitu:

a. Anggota terpilih (Selected members)

b. Masyarakat sebagai pemilih dan pembayar pajak c. Pelanggan atau klien

d. Karyawan

e. Pemasok (Vendors) f. Pemerintah

g. Pesaing h. Regulator

i. Pemberi pinjaman j. Donor dan sponsor

Sedangkan menurut Serikat Dagang Sektor Publik GASB (1999, p. B184) pengguna laporan keuangan sektor publik digolongkan hanya pada tiga kelompok yaitu :

a. Masyarakat yang kepadanya pemerintah bertanggung jawab

b. Legislatif dan badan pengawasan yang secara langsung mewakili rakyat

c. Investor dan kreditor yang memberi pinjaman atau berpartisipasi dalam proses pemberian pinjaman.

Jadi dapat disimpulkan bahwa pengguna laporan keuangan sektor publik adalah masyarakat, para wakil rakyat, pengawas, pihak donasi, investasi, pinjaman, pembayar pajak. Penyedia sumber daya, pemilih, penerima jasa, manajemen internal, pelanggan atau klien, karyawan, pemasok, pesaing, regulator dan entitas lainnya. Secara umum, pengguna laporan keuangan terbagai atas dua pihak yaitu pihak intern (manajemen) serta pihak ekstern.

2. Pengguna Laporan Keuangan Sektor Swasta

Menurut Ahmed Riahi (2006:250) pengguna laporan keuangan swasta ada lima belas kategori yaitu:

a. Pemegang saham b. Kreditor jangka panjang c. Kreditor jangka pendek

d. Analis dan penasihat yang melayani pihak-pihak diatas e. Para karyawan

f. Para direktur noneksekutif g. Para pelanggan

h. Pemasok

i. Kelompok-kelompok industri j. Serikat pekerja

k. Departemen dan kementerian pemerintahan l. Publik

m. Badan-badan regulatoris

Pihak luar atau eksternal juga merupakan pihak yang berkepentingan terhadap laporan keuangan. Yang termasuk dalam kelompok pengguna laporan keuangan sektor swasta adalah sebagai berikut:

a. Pemegang saham atau pemilik, berkepentingan untuk mengetahui perkembangan ekuitas mereka dalam perusahaan atau estimasi perolehan bagian keuntungan yang akan diterima dalam bentuk dividen atas tiap lembar saham yang dimiliki. b. Pemerintah, untuk menentukan jumlah pajak terutang.

Akumulasi informasi dan laporan keuangan perusahaan oleh pemerintah dapat digunakan sebagai salah satu alat untuk mengukur, meramal dan merencanakan perekonomian nasional, serta potensi perolehan dan untuk pelayanan publik. c. Investor sebagai penyandang dana untuk membiayai proyek

tertentu. Investor mengharapkan keuntungan dari proyek investasinya dalam bentuk pembagian laba.

d. Kreditor, untuk mengetahui kemampuan perusahaan untuk membayar bunga dan melunasi pokok pinjaman.

e. Individu pegawai dan serikat pekerja, untuk menilai keberhasilan mereka bekerja bersama-sama untuk membentuk kinerja perusahaan secara keseluruhan.

f. Asosiasi usaha, untuk menilai kinerja rata-rata anggota asosiasi, atau untuk menentukan standar kinerja dalam lingkungan bisnis yang sejenis.

g. Masyarakat luas, untuk mengetahui hak-hak masyarakat terhadap keberadaan perusahaan dimana perusahaan berdiri. (Samryn, 2012:12)

C. Jenis dan Bentuk Laporan Keuangan

1. Jenis dan Bentuk Laporan Keuangan Sektor Publik a. Jenis Laporan Keuangan Sektor Publik

Komponen-komponen laporan keuangan sektor publik yang lengkap terdiri dari :

1) Laporan posisi keuangan

Laporan posisi keuangan atau disebut juga neraca/laporan aktiva dan kewajiban, adalah laporan keuangan yang menyajikan posisi aktiva, hutang dan modal pemilik pada saat tertentu. Secara minimum laporan posisi keuangan harus memasukkan pos-pos yang menyajikan jumlah berikut :

a) Properti, pabrik dan peralatan b) Aktiva-aktiva tidak berwujud c) Aktiva-aktiva finansial

d) Investasi yang diperlakukan dengan metode ekuitas e) Persediaan

f) Pemulihan transaksi non pertukaran termasuk pajak dan transfer

g) Piutang dari transaksi pertukaran h) Kas dan setara kas

i) Hutang pajak dan transfer

j) Hutang karena transaksi pertukaran k) Cadangan (provision)

l) Kewajiban tidak lancar m) Partisipasi minoritas n) Aktiva atau ekuitas neto

2) Laporan Kinerja Keuangan (laporan surplus-defisit)

laporan keuangan yang menyajikan pendapatan dan biaya selama periode tertentu. Laporan kinerja keuangan minimal harus mencakup pos-pos lini berikut :

a) Pendapatan dari aktivitas operasi

b) Surplus atau defisit dari aktivitas operasi c) Biaya keuangan (biaya pinjaman)

d) Surplus atau defisit neto saham dari asosiasi dan joint venture yang menggunakan metode ekuitas

e) Surplus atau defisit dari aktivitas biaya f) Pos-pos luar biasa

g) Saham partisipasi minoritas dari surplus atau defisit neto h) Surplus atau defisit neto untuk suatu periode

3) Laporan perubahan dalam aktiva atau ekuitas neto

Laporan perubahan dalam aktiva atau ekuitas neto dari suatu entitas diantara dua tanggal pelaporan menggambarkan peningkatan atau penurunan kekayaan, berdasarkan prinsip pengukuran tertentu yang diadopsi dan harus diungkapkan dalam laporan kekuangan. Perubahan keseluruhan dalam aktiva atau ekuitas neto menyajikan total surplus/defisit neto untuk suatu periode, pendapatan dan biaya lainnya disakui secara langsung sebagai perubahan dalam aktiva atau ekuitas neto dan setiap kontribusi oleh, dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik.

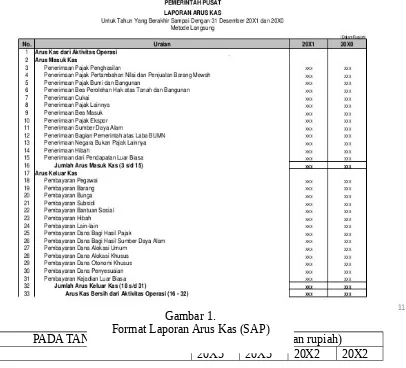

4) Laporan Arus Kas

dan pengungkapan yang berhubungan dengan arus kas diatur dalam Pernyataan Standar Akuntansi Pemerintah Nomor 03 tentang Laporan Arus Kas. (SAP, 2013: 53)

5) Kebijakan akuntansi dan catatan atas laporan keuangan Catatan atas laporan keuangan dari entitas harus :

a. Menyajikan informasi mengenai dasar penyusunan laporan keuangan dan kebijakan akuntansi spesifik yang dipilih serta diterapkan pada transaksi-transaksi dan peristiwa-peristiwa penting.

b. Mengungkapkan informasi yang mewajibkan oleh Standar Akuntansi Keuangan sektor publik yang tidak disajikan dalam laporan keuangan, laporan kinerja keuangan, laporan arus kas dan laporan perubahan aktivitas atau ekuitas neto.

c. Menyediakan informasi yang tidak disajikan pada laporan keuangan namun persyaratan penyajian wajar tetap diterapkan.

PADA TANGGAL 31 DESEMBER 20X5 (dalam ribuan rupiah)

20X5 20X5 20X2 20X2

Gambar 1.

AKTIVA

2. Jenis dan Bentuk Laporan Keuangan Sektor Swasta a) Jenis laporan keuangan sektor swasta

Komponen-komponen laporan keuangan sektor swasta meliputi : 1) Neraca (Laporan Posisi Keuangan)

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban dan ekuitas pada tanggal tertentu. Setiap entitas pelaporan mengklasifikasikan asetnya dalam aset lancar dan tidak lancar serta mengklasifikasikan kewajiban menjadi kewajiban jangka pendek dan kewajiban jangka panjang. Neraca yang menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut :

a. Kas dan setara kas b. Investasi jangka pendek c. Piutang pajak dan bukan pajak d. Persediaan

e. Investasi jangka panjang f. Aset tetap

g. Kewajiban jangka pendek h. Kewajiban jangka panjang i. Ekuitas

2) Laporan laba rugi

Laporan laba rugi merupakan sebuah laporan yang menyajikan informasi tentang pendapatan, beban dan laba atau rugi yang diperoleh sebuah organisasi selama periode waktu tertentu. Misalnya periode satu bulanan, tiga bulanan, enam bulanan atau satu tahun penuh.

Laporan laba rugi dapat disajikan dengan bentuk multiple step. Dalam laporan laba rugi seperti ini pendapatan dikelompokkan atas pendapatan utama dan pendapatan lain-lain. Demikian juga dengan biaya disajikan dari biaya operasional dan biaya tidak berasal dari kegiatan utama perusahaan atau non operasi.

Laporan laba rugi dapat juga disajikan dengan bentuk single step (satu langkah). Laporan ini hanya melaporkan satu informasi laba bersih yang berasal dari hasi penguran semua pendapatan dan semua biaya melalui satu kali pengurangan.

Laporan perubahan ekuitas/modal merupakan laporan keuangan yang menyajikan pengaruh laba rugi tahun berjalan serta penggunaannya dan penambahan atau pengurangan modal pemilik. Saldo awal moda ditambah atau dikurangi dengan perubahan modal tahun berjalan akan menghasilkan saldo modal akhir tahun. Saldo modal ini akan sama dengan total ekuitas dalam neraca.

4) Laporan arus kas

Laporan arus kas dapat dibuat dengan menggunakan laba rugi tahun berjalan dan neraca komparatif yang dibuat dua tahun berturut-turut. Untuk menghitung kas bersih, unsur-unsur pendapatan dan biaya yang tidak memerlukan penerimaan atau pemgeluaran kas harus dikelurarkan dari unsur laba atau rugi dari laporan laba rugi.

Laporan arus kas memuat ikhtisar penerimaan dan pengeluaran kas dari kelompok aktivitas operasi, investasi dan pendanaan. Hasil dari penjumlahan arus kas bersih dari tiap kelompok aktivitas merupakan surplus atau defisit kas periode berjalan. (Samryn, 2012: 40-44)

5) Catatan atas laporan keuangan

Catatan atas laporan keuangan ini berupa perincian dari suatu perkiraan yang disajikan seperti perkiraan aktiva tetap. Catatan atas laporan keuangan juga digunakan untuk memberi informasi mengenai kebijakan akuntansi. (Pahala Ninggolan, 2007:69)

Jadi dapat penulis simpulkan bahwa jenis dan bentuk laporan keuangan sektor publik dan swasta tidak jauh berbeda. Hal ini dikarenakan sektor mengadopsi laporan keuangan swasta yang lebih dahulu telah dirumuskan sesuai standar. Hanya terdapat perbedaan pada jenis laporan keuangan yang digunakan sektor publik dilengkapi dengan laporan aktivitas/kinerja sedangkan pada sektor swasta tidak.

D. Laporan Keuangan Sektor Publik di Indonesia

menjadi salah satu bentuk pertanggungjawaban organisasi publik kepada pihak-pihak terntentu. Sebagaimana dipertegas oleh Mardiasmo (2009:143) bahwa laporan keuangan merupakan komponen penting untuk menciptakan akuntabilitas sektor publik. Menurut LAN dan BPKP seperti yang dikutip Urip Santoso dan Yohanes J.P (2008) akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau menjawab dan menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan suatu organisasi kepada pihak yang memiliki hak atau kewenangan untuk meminta keterangan atau pertanggungjawaban.

Saat sekarang ini di Indonesia dapat dikatakan bahwa penerapan laporan keuangan sektor publik menunjukkan kondisi lebih baik dibandingkan masa-masa sebelumnya. Adapun tahap-tahap perkembangan penerapan laporan keuangan sektor publik sejak tahun 1990an hingga sekarang dibagi menjadi 2 periode :

1. Masa Orde Baru

Organisasi sektor publik di Indonesia selama lebih kurang 50 tahun (1950-1999) diperlakukan sebagai sektoral ekonomi. Perlakuan ini berakibat fokus manajerial tidak tertuju pada penataan organisasi sektor publik, namun lebih kepada penataan arus program dan anggaran. Dampak dari konsep ini Indonesia mampu memaksimalkan pendapatan. Namun adanya kancah kepentingan dan penguasa (Indra Sebastian, 2006:6) tetap berdampak terhadap pelaporan keuangan yang tidak jujur dalam unit pemerintahan.

Penerapannya pun masih dalam tahap sangat sederhana dan butuh penyesuaian oleh organisasi nirlaba.

2. Masa reformasi (Pelaksanaan Otonomi Daerah)

Indra Sebastian (2006:8) mengatakan perkembangan dunia politik dan globalisasi memberikan dampak bagi sektor publik termasuk pemerintahan Indonesia. Lebih lanjut dikatakan bahwa perubahan pemerintahan dari orde baru ke orde reformasi menciptakan paradigma baru untuk membangkitkan sektor publik. Hal ini juga didukung dengan berbagai Undang-Undang Otonomi Daerah yang membuka peluang semakin dibutuhkannya transparansi dan akuntabilitas kinerja dari suatu pemerintahan. Sebagai organisasi publik, kualitas laporan keuangan harus mengarah kepada standar yang ditetapkan.

Perkembangan otonomi daerah berdampak pada akuntansi sektor publik bahwa dalam rangka pelaksanaan otonomi daerah, pemerintah daerah dituntut untuk mampu memberikan informasi keuangan kepada publik, DPRD, dan pihak-pihak yang menjadi stakeholders pemerintah daerah.

Penerapan laporan keuangan di Indonesia semakin menunjukkan kondisi yang lebih baik sejak disahkannya regulasi berupa Standar Akuntansi Pemerintahan yang diterbitkan dalam UU. No. 24 tahun 2005 dan digantikan dengan UU. No. 71 Tahun 2010 tentang pelaksanaan model akuntansi accrual basis yang sebelumnya masih cash basis.

menciptakan laporan keuangan yang berkualitas dan menunjukkan akuntabilitas kinerja yang maksimal.

Untuk menilai tingkat penerapan dan pengaruhnya terhadap laporan keuangan sektor publik, beberapa penelitian dilakukan dan hasilnya pun memberikan kontribusi bagi pengguna laporan keuangan maupun masyarakat umum untuk mengetahui fenomena dan dampak dari suatu laporan keuangan sektor publik termasuk organisasi-organisasi pemerintahan. kenyataannya dalam praktik, Untuk menghasilkan laporan keuangan sektor publik yang relevan dan dapat diandalkan, Mardiasmo berpendapat bahwa terdapat beberapa kendala yang dihadapi akuntansi sektor publik. Hambatan tersebut adalah objektivitas, konsistensi, daya banding, tepat waktu, ekonomis dalam penyajian laporan, dan materialistik. (Urip Santoso dan Yohanes J.P, 2008:51)

Meskipun banyak kendala, namun Bambang Pamungkas (2012) dalam penelitiannya tetap menyimpulkan bahwa penerapan akuntansi keuangan sektor publik berpengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah. Sehingga dapat memberikan sumbangan bagi peningkatan akuntabilitas kinerja instansi pemerintah dalam hal memberikan informasi pertanggungawaban mengenai fungsi, tujuan dan objek pengeluaran.

Jadi dapat penulis simpulkan bahwa di Indonesia, laporan keuangan untuk sektor publik saat ini telah diterapkan dalam berbagai instansi publik termasuk pemerintah. Penerapan tersebut adalah untuk mengukur akuntabilitas kinerja organisasi. Selain itu adanya standar akuntansi untuk organisasi publik dan peraturan perundang-undangan menjadi regulasi resmi dan pedoman bagi organisasi publik untuk melaporkan kegiatannya selama periode tertentu. Sehingga pelaporan keuangan semakin berdaya guna dan dapat diperbandingkan.

BAB III PENUTUP

Organisasi sektor publik dan organisasi sektor swasta dari segi laporan keuangannya memiliki persamaan dan perbedaan. Persamaan tersebut terdapat pada perumusan tujuan dari Laporan keuangan kedua organisasi yang sama-sama bertujuan untuk memberikan informasi keuangan kepada berbagai pihak berkepentingan (intern maupun ekstern) untuk pengambilan keputusan. Dilihat dari para pengguna, maka pemakai laporan keuangan sektor publik lebih luas dibandingkan dengan sektor swasta. hal ini dikarenakan sektor publik harus memberikan informasi tidak hanya kepada manajemen dan pihak pemberi sumber daya namun juga kepada masyarakat luas.

Sedangkan dari sudut pandang jenis dan bentuk laporan keuangan yang digunakan, sektor publik secara umum mengadopsi komponen laporan keuangan dari sektor swasta, yang dilengkapi dengan laporan kinerja/aktivitas yang tidak ada dalam komponen laporan keuangan sektor swasta. Penerapan laporan keuangan sektor publik di Indonesia saat sekarang ini sudah semakin terarah kepada perwujudan akuntabilitas kinerja yang tinggi dibandingkan masa Orde Baru. Hal ini karena sudah adanya standar pelaporan dan regulasi yang mengikat.

B. Saran

Beberapa saran dan masukan dari penulis kepada mahasiswa adalah agar dapat menelusuri kembali referensi atau bahkan menambah koleksi sumber bacaan terkait topik yang dibahas agar pemahaman terhadap laporan keuangan (sektor publik dan swasta) lebih mantap

DAFTAR PUSTAKA

Bastian, Indra. 2006. Akuntansi Sektor Publik. (Jakarta: Erlangga)

Kartikahadi, Hans, dkk. 2012. Akuntansi Keuangan Berdasarkan SAK Berbasis IFRS. (Jakarta : Salemba Empat)

Mardiasmo. 2009. Akuntansi Sektor Publik. (Yogyakarta : Andi)

Nainggolan, Pahala. 2007. Akuntansi Keuangan Yayasan dan Lembaga Nirlaba Lainnya. (Jakarta : RajaGrafindo Persada)

Riahi, Ahmed dan Belkaoui. 2006. Teori Akuntansi Edisi Lima. (Jakarta : Salemba Empat)

Samryn. 2011. Pengantar Akuntansi Edisi Revisi: (Jakarta Rajawali Press)

Standar Akuntansi Pemerintahan (SAP). Peraturan Pemerintah RI. No. 71 tahun 2010. Edisi 2013

Bambang Pamungkas. Pengaruh Penerapan Akuntansi Sektor Publik dan Pengawasan terhadap Kualitas Laporn Keuangan dan Implikasinya TERHADAP Akuntabilitas Kinerja Instansi Pemerintah. (Jurnal Ilmiah Vol. 12 No. 2, Oktober 2012 Bogor) [diakses 27 Maret 2015]

Suci Wulandari. 2009. Persepsi Users atas Akuntabilitas Laporan Pertanggungjawaban Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kota Surakarta). (Diakses 08 April 2015)