EVALUASI SISTEM PENGENDALIAN INTERN ATAS SISTEM PENGGAJIAN

Studi Kasus di Departemen ASDM PERUM PERURI Karawang

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Anastasia Dewi Sekartari NIM : 092114054

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

vii

KATA PENGANTAR

Puji syukur dan terima kasih penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Dalam menyelesaikan skripsi ini, penulis mendapat berbagai bantuan dan arahan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya kepada:

1. Tuhan Yesus Kristus dan Bunda Maria yang selalu menyertai penulis.

2. Dr. Ir. Paulus Wiryono Priyatamtama, S.J., selaku Rama Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3. Dr. H. Herry Maridjo, M.Si, selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

4. Drs. YP. Supardiyono, M.Si., Akt., QIA., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

5. Drs. Edi Kustanto, M.M, selaku Dosen Pembimbing yang telah sabar dalam memberikan bimbingan, masukan dan motivasi dalam penyusunan skripsi ini. 6. M. Trisnawati Rahayu, SE., M.Si., Akt., QIA., selaku Dosen Penguji yang

viii

7. Dra. YFM. Gien Agustinawansari, MM., Ak., selaku Dosen Penguji yang memberikan motivasi dan bimbingan revisi atas penyusunan skripsi ini.

8. Seluruh karyawan PERUM PERURI Karawang yang selalu membimbing dan membantu dalam proses penyusunan skripsi ini.

9. Bapak Mardiman, Mama Anna, Mbak Osa, Mario, Agil, Bulek Prini, dan Alm. Mama Elis yang selalu setia mencintai, memberikan dorongan kasih dan menjadi keluarga yang humoris.

10. Om Totok tercinta dan keluarganya yang senantiasa membantu penulis. 11. Anggita, sahabatku selama kuliah yang selalu memberikan kasih sayang. 12. Pak Niko dan Pak Hendra yang sabar dalam memberikan bimbingan dan

motivasi tentang hidup.

13. Mas Arnold, Mas Clay, Mbak Kety, Florentina, Veny Tabi, Cintya, Mbak Lia, dan teman-teman dekat yang selalu memberikan semangat.

14. Teman-teman kelas MPT dan angkatan 2009 yang selalu sabar dan saling mendukung satu sama lain untuk menyelesaikan skripsi.

15. Semua pihak yang tidak dapat penulis sebutkan satu per satu dalam membantu penyusunan skripsi ini.

Penulis menyadari akan kekurangan penyusunan skripsi ini. Oleh karena itu, penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 5 September2013

ix DAFTAR ISI

Halaman

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN...iii

HALAMAN PERSEMBAHAN ...iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI...vi

HALAMAN KATA PENGANTAR ...vii

HALAMAN DAFTAR ISI ...ix

HALAMAN DAFTAR TABEL ...xiv

HALAMAN DAFTAR GAMBAR...xvi

HALAMAN DAFTAR LAMPIRAN ...xvii

ABSTRAK ...xviii

ABSTRACT...xix

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 3

F. Sistematika Penulisan ... 4

x

A. Sistem... 6

1. Pengertian Sistem... 6

2. Sifat-sifat Sistem ... 7

3. Jenis-jenis Sistem ... 8

B. Sistem Informasi ... 9

1. Pengertian Sistem Informasi ... 9

2. Komponen Sistem Informasi ... 9

3. Tujuan Sistem Informasi ... 11

C. Sistem Akuntansi ... 12

1. Pengertian Sistem Akuntansi ... 12

2. Unsur-unsur Sistem Akuntansi ... 12

3. Tujuan Penyusunan Sistem Akuntansi... 13

D. Gaji... 13

E. Sistem Akuntansi Penggajian... 14

1. Pengertian Sistem Akuntansi Penggajian... 14

2. Jaringan Prosedur yang Membentuk Sistem Penggajian ... 15

3. Dokumen yang Digunakan... 16

4. Catatan Akuntansi yang Digunakan... 18

5. Fungsi yang Terkait... 19

F. Sistem Informasi Akuntansi... 20

1. Pengertian Sistem Informasi Akuntansi... 20

2. Tujuan Sistem Informasi Akuntansi... 21

xi

1. Fitur-fitur Operasional Utama Sistem Penggajian

Berbasis Komputer... 22

2. Bagan Alir Sistem Penggajian Berbasis Komputer dengan Elemen-elemen Real-Time... 24

3. Prosedur Sistem Penggajian Berbasis Komputer... 25

4. Tujuan Sistem Penggajian Berbasis Komputer... 27

H. Sistem Pengendalian Intern... 27

1. Pengertian Pengendalian Intern... 27

2. Pengertian Sistem Pengendalian Intern... 28

3. Unsur Pengendalian Intern... 29

4. Komponen – komponen Struktur Pengendalian Internal ... 32

I. Pengujian Kepatuhan ... 34

1. Fixed Sample Size Attribute Sampling... 35

2. Stop or Go Sampling... 39

3. Discovery Sampling... 43

J. Review Penelitian Terdahulu... 45

BAB III METODE PENELITIAN... 47

A. Jenis Penelitian... 47

B. Tempat dan Waktu Penelitian ... 47

C. Subyek dan Obyek Penelitian ... 47

D. Data yang Dicari ... 48

E. Attribute, Populasi, dan Sampel ... 48

F. Teknik Pengambilan Sampel... 49

xii

H. Teknik Analisis Data... 50

BAB IV GAMBARAN UMUM PERUSAHAAN... 55

A. Sejarah Perusahaan... 55

B. Hubungan Kerjasama Perusahaan... 56

C. Visi dan Misi Perusahaan... 58

D. Bidang Usaha Perusahaan ... 59

E. Struktur Organisasi Perusahaan ... 59

F. Personalia ... 72

G. Proses Produksi ... 77

BAB V ANALISIS DATA DAN PEMBAHASAN ... 75

A. Sistem Penggajian di Departemen ASDM PERUM PERURI Karawang ... 80

1. Fungsi-fungsi yang Terkait dalam Sistem Penggajian... 80

2. Dokumen-dokumen yang Digunakan dalam Sistem Penggajian ... 83

3. Catatan Akuntansi yang Digunakan dalam Sistem Penggajian ... 87

4. Jaringan Prosedur yang Membentuk Sistem Penggajian ... 88

5. Bagan Alir Sistem Penggajian Berbasis Komputer ... 89

B. Sistem Pengendalian Intern atas Sistem Penggajian di Departemen ASDM PERUM PERURI Karawang ... 93

1. Struktur Organisasi ... 93

2. Sistem Otorisasi dan Prosedur Pencatatan ... 94

xiii

Jawabnya ... 98

C. Efektivitas Sistem Pengendalian Intern atas Sistem Penggajian di Departemen ASDM PERUM PERURI Karawang ... 101

BAB VI PENUTUP... 109

A. Kesimpulan ... 109

B. Keterbatasan... 109

C. Saran ... 110

DAFTAR PUSTAKA ... 112

xiv

DAFTAR TABEL

Halaman Tabel 1. Penentuan Besarnya Sampel: Keandalan: 95%...37 Tabel 2. Evaluasi Hasil: Keandalan, 95% ...38 Tabel 3. Besarnya Sampel Minimum untuk Pengujian Kepatuhan...40 Tabel 4. Attribute Sampling Table for Determining Stop or Go Sampling

Sizes and Upper Precision Limit Population Occurrence Rate

Based on Sample Results...41

Tabel 5. Stop or Go Decision...43 Tabel 6. Discovery Sampling Tables : Probability in Percent of Including

At Least One Occurrence in a Sample (for Population Between

5.000 and 10.000)...45

Tabel 7.1 Perbandingan Teori tentang Struktur Organisasi dengan yang

ada di PERUM PERURI ...93 Tabel 7.2 Perbandingan Teori tentang Sistem Otorisasi dan Prosedur

Pencatatan yang ada di PERUM PERURI ...94 Tabel 7.3 Perbandingan Teori tentang Praktik yang Sehat dengan yang

ada di PERUM PERURI ...98 Tabel 7.4 Perbandingan Teori tentang Karyawan yang Mutunya Sesuai

dengan Tanggung Jawabnya dengan yang ada di PERUM PERURI ...100 Tabel 8 Besarnya Sampel Minimum untuk Pengujian Kepatuhan...103 Tabel 9.1 Sampel I Arsip Daftar Gaji (60 sampel) PERUM PERURI

Karawang (metode stop or go sampling) ...104 Tabel 9.2 Sampel I Arsip Daftar Gaji (60 sampel) PERUM PERURI

Karawang (metode stop or go sampling) (Lanjutan) ...105 Tabel 10. Attribute Sampling Table for Determining Stop or Go Sampling

Sizes and Upper Precision Limit Population Occurrence Rate

xv

Tabel 11. Evaluasi Hasil Pengujian Kepatuhan terhadap masing-masing attributeatas Sistem Penggajian di Departemen ASDM

xvi

DAFTAR GAMBAR

Halaman Gambar 1. Sistem Penggajian Berbasis Komputer dengan Elemen-elemen

Real-Time...24

Gambar 2.1. Struktur Organisasi PERUM PERURI...68

Gambar 2.2. Struktur Organisasi PERUM PERURI (Lanjutan)...69

Gambar 2.3. Struktur Organisasi PERUM PERURI (Lanjutan) ...70

Gambar 2.4. Struktur Organisasi PERUM PERURI (Lanjutan) ...71

Gambar 3. SistemOracledengan menu peoplesoftHCMS ...87

xvii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Ijin Magang ...115

Lampiran 2 Slip Gaji Karyawan ...116

Lampiran 3 Slip Gaji Karyawan (Halaman Depan)...117

Lampiran 4 Daftar Gaji Karyawan...118

Lampiran 5 Jumlah Pegawai Bulan Februari 2013...119

Lampiran 6 Bukti Keluar Bank (BKB) ...120

Lampiran 7 Bukti Keluar Bank (BKB) (Lanjutan) ...121

Lampiran 8 Rekapitulasi Gaji Karyawan...122

Lampiran 9 Daftar Absensi Harian Karyawan...123

Lampiran 10 Surat Perintah Pembayaran (SPM)...124

Lampiran 11 Pedoman Pertanyaan Wawancara...125

xviii ABSTRAK

EVALUASI SISTEM PENGENDALIAN INTERN ATAS SISTEM PENGGAJIAN

Studi Kasus di Departemen ASDM PERUM PERURI Karawang

Anastasia Dewi Sekartari NIM: 092114054 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini yaitu untuk mengetahui dan mengevaluasi apakah sistem pengendalian intern atas sistem penggajian di Departemen Administrasi Sumber Daya Manusia (ASDM) PERUM PERURI Karawang telah diterapkan secara efektif. Teknik pengumpulan data yang digunakan dalam penelitian ini meliputi wawancara, observasi, kuesioner, dan dokumentasi.

Teknik analisis data yang dilakukan yaitu (1) membandingkan penerapan sistem pengendalian intern atas sistem penggajian di Departemen ASDM PERUM PERURI Karawang dengan teori, (2) melakukan pengujian kepatuhan dengan menggunakan attribute sampling dengan metode stop or go sampling. Teknik pengambilan sampel yang dilakukan yaitu menggunakansimple random sampling dengan teknik pengundian. Sampel I yang diambil sebesar 60 sampel dari 2127 arsip daftar gaji karyawan selama bulan Januari-Desember 2012.

xix ABSTRACT

AN EVALUATION ON THE INTERNAL CONTROL SYSTEM OF PAYROLL SYSTEM

A Case Study at ASDM Department of PERUM PERURI Karawang

Anastasia Dewi Sekartari NIM: 092114054 Sanata Dharma University

Yogyakarta 2013

The purpose of this study is to determine and evaluate whether the system of internal control on the payroll system at the ASDM Department of PERUM PERURI Karawang has been implemented effectively. The data collection techniques used in this research were interview, observation, questionnaires, and documentation.

The steps of data analysis are (1) comparing the application of the system of internal control of the payroll system at the ASDM Department of PERUM PERURI Karawang with the proposed base theory, (2) undertaking compliance test using the attributed sampling with stop or go sampling method. The techniques of sampling employed was simple random sampling method with drawing techniques. The first round sample taken was sixty sample out of 2127 of employee’ payroll archives during January until December 2012.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sumber daya manusia merupakan salah satu komponen dari faktor produksi yang berperan penting dalam proses pengelolaan aktivitas perusahaan. Tanpa adanya sumber daya manusia, maka faktor produksi lain tidak dapat dijalankan secara maksimal dalam upaya mewujudkan tujuan perusahaan. Penerapan sumber daya manusia yang tepat dapat memotivasi setiap individu melakukan pekerjaan untuk tercapainya tujuan perusahaan. Disamping itu, dapat menjaga keseimbangan antara tercapainya tujuan organisasi dengan tujuan tenaga kerja itu sendiri.

PERUM PERURI merupakan suatu Badan Usaha Milik Negara (BUMN) yang satu-satunya dipercaya oleh negara untuk mencetak uang rupiah baik uang kertas maupun logam bagi negara Republik Indonesia, di mana pengembangan sumber daya manusia sangat diperhatikan di perusahaan ini. Setiap karyawan yang telah menyumbangkan jasanya bagi perusahaan akan menerima timbal balik sebagai bentuk prestasi yaitu gaji. Gaji dibayarkan secara berkala dengan kurun waktu tertentu yang ditetapkan perusahaan dan bersifat tetap.

Perusahaan membutuhkan sistem penggajian untuk menentukan besaran gaji secara adil dan sesuai dengan kualitas kerja karyawan. Sistem penggajian bertujuan untuk mengatur kegiatan operasional perusahaan dan memotivasi semangat kerja karyawan. Selain itu untuk mencegah adanya kesalahan dan penyimpangan dalam prosedur perhitungan dan pembayaran gaji. Jika sistem penggajian tidak dapat diterapkan dengan baik, maka perusahaan akan sering menghadapi beberapa masalah yang berhubungan dengan karyawannya. Misalnya, manipulasi jam kerja fiktif, adanya karyawan yang melakukan pencatatan absensi untuk karyawan lain, maupun penggunaan jam lembur fiktif dengan tujuan meningkatkan gaji.

Suatu sistem penggajian belum bisa dikatakan berhasil dan tercapai dalam mewujudkan tujuan perusahaan apabila pihak manajemen tidak dapat mengendalikannya dengan baik. Oleh karena itu, peranan sistem pengendalian intern sangat penting untuk menciptakan efisiensi dan efektivitas. Sistem pengendalian intern dapat membantu manajer untuk mencegah terjadinya tindak penyimpangan yang dapat merugikan perusahaan.

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah apakah sistem pengendalian intern atas sistem penggajian yang diterapkan di Departemen Administrasi Sumber Daya Manusia (ASDM) PERUM PERURI sudah efektif ?

C. Batasan Masalah

Penulis membatasi masalah yaitu berfokus pada sistem pengendalian intern mengenai sistem penggajian. Penulis melakukan penelitian dan pengumpulan data terbatas di Departemen ASDM PERUM PERURI Karawang.

D. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai, yaitu untuk mengetahui dan mengevaluasi sistem pengendalian intern atas sistem penggajian yang dilaksanakan oleh Departemen Administrasi Sumber Daya Manusia (ASDM) PERUM PERURI diterapkan secara efektif.

E. Manfaat Penelitian 1. Bagi Penulis

2. Bagi Perusahaan

Penelitian ini dijadikan sebagai masukan bagi kemajuan perkembangan sumber daya manusia di perusahaan dalam menerapkan sistem pengendalian intern atas sistem penggajian sesuai dengan prosedur dan kebijakan yang berlaku.

3. Bagi Universitas Sanata Dharma

Penelitian ini dijadikan sebagai referensi kepustakaan dan masukan bagi berbagai pihak untuk menambah wawasan mengenai penerapan sistem pengendalian intern penggajian.

F. Sistematika Penulisan Bab I Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Bab ini membahas mengenai teori-teori yang digunakan peneliti untuk menganalisis data penelitian dan mengevaluasi sistem pengendalian intern atas sistem penggajian yang ada di perusahaan. Bab III Metode Penelitian

teknik pengumpulan data serta teknik yang digunakan untuk menganalisis data.

Bab IV Gambaran Umum Perusahaan

Bab ini menjelaskan tentang sejarah umum perusahaan, visi dan misi, struktur organisasi, personalia, kegiatan yang terkait dalam perusahaan, serta perkembangan perusahaan.

Bab V Analisis Data dan Pembahasan

Bab ini menjelaskan tentang hasil penelitian yang telah diperoleh yaitu perbandingan antara teori dan praktek yang ada di perusahaan mengenai sistem penggajian serta mengukur efektivitas sistem pengendalian intern dengan metode pengujian kepatuhan sesuai dengan teknik analisis data yang telah diuraikan.

Bab VI Penutup

6 BAB II

LANDASAN TEORI A. Sistem

1. Pengertian Sistem

Pengertian umum mengenai sistem menurut Mulyadi (2001: 3), dapat didefinisikan sebagai berikut:

a. Setiap sistem terdiri dari unsur-unsur.

Unsur-unsur suatu sistem terdiri dari subsistem yang lebih kecil, yang terdiri pula dari kelompok unsur yang membentuk subsistem tersebut. Kelompok unsur tersebut terdiri dari masukan, proses, dan keluaran. b. Unsur-unsur tersebut merupakan bagian terpadu sistem yang

bersangkutan.

Setiap unsur yang membentuk sistem saling berhubungan atau berintegrasi satu sama lain agar sistem dapat berjalan dengan baik. c. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem.

Setiap struktur sistem memiliki fungsi tertentu dan bekerja dengan proses tertentu untuk mencapai tujuan sistem.

mengkoordinasi sumber daya yang dibutuhkan untuk mengubah masukan-masukan menjadi keluaran”.

Definisi sistem juga dikemukakan oleh Romney (2006: 2-3), yaitu rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan. Sistem hampir selalu terdiri dari beberapa subsistem kecil, yang masing-masing melakukan fungsi khusus yang penting untuk dan mendukung bagi sistem yang lebih besar, tempat mereka berada.

Sistem terdiri dari struktur dan proses, dimana struktur sistem merupakan suatu elemen yang membentuk sistem tersebut dan proses yang bekerja untuk mencapai tujuan dari sistem.

2. Sifat-sifat Sistem

Suatu sistem mempunyai sifat-sifat tertentu menurut pendapat Narko (1994: 2-3), antara lain:

a. Mempunyai tujuan

Tujuan sistem merupakan pemotivasi bekerjanya suatu sistem. Misalnya memperoleh laba merupakan tujuan organisasi bisnis yang mendorong bekerjanya sistem yang berlaku pada organisasi bersangkutan.

b. Mempunyai input, process, dan output

Inputberupa masukan terhadap sistem, outputmerupakan keluaran sistem, sedangkan process adalah metode dengan mana input diubah menjadi output.

c. Mempunyai lingkungan

seperti lingkungan ekonomi, politik, sosial budaya, hukum, dan lain-lain.

d. Mempunyai elemen-elemen yang saling terkait.

Sistem terbentuk dari berbagai elemen unsur yang memiliki hubungan dan saling terintegrasi satu sama lain membentuk subsistem yang lebih kecil.

e. Mempunyai pengendali sistem

Setiap sistem harus mengatur semua subsistemnya agar dapat mencapai tujuan yang diinginkan. Agar pengendalian sistem dapat efektif, maka harus tersedia umpan balik. Umpan balik tersebut dibandingkan dengan standar yang berlaku maka dapat ditemukan penyimpangan-penyimpangan.

f. Mempunyai pengguna

Pengguna diartikan secara luas sebagai contoh, suatu perusahaan memiliki pengguna seperti pemegang saham, kreditur, pemerintah, dan serikat buruh, selain manajemen perusahaan itu sendiri.

3. Jenis-jenis Sistem

Suatu sistem dapat dibedakan menjadi beberapa jenis menurut Narko (1994: 3), antara lain:

a. Sistem tertutup dan terbuka

sedikit dapat dikendalikan, seperti sistem bisnis. Pada sistem ini, lingkungan seperti ekonomi sosial, internasional, politik, sosial budaya, hukum, dan lain-lain sulit dikendalikan.

b. Sistem buatan manusia dan sistem alam.

Contoh sistem buatan manusia yaitu sistem akuntansi, sistem produksi, sistem pemasaran, dan sistem keuangan. Sistem alam misalnya, sistem ekologi, sistem hutan belantara, dan lain-lain.

B. Sistem Informasi

1. Pengertian Sistem Informasi

“Sebuah sistem informasi adalah sistem buatan manusia yang berisi himpunan terintegrasi dari komponen manual dan komponen-komponen terkomputerisasi yang bertujuan untuk mengumpulkan data, memproses data, dan menghasilkan informasi untuk pemakai”. (Lani Sidharta, 1995: 11)

Definisi sistem informasi juga dikemukakan oleh Jogiyanto (1999:11), yaitu “Suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan”.

2. Komponen Sistem Informasi

a. Blok Masukan (Input Block)

Masukan adalah data yang dimasukkan ke dalam sistem informasi beserta metode dan media yang digunakan untuk menangkap dan memasukkan data tersebut ke dalam sistem. Cara untuk memasukkan masukan ke dalam sistem dapat berupa tulisan tangan, formulir kertas, dan pengenalan karakteristik fisik.

b. Blok Model (Model Block)

Terdiri dari logico-mathematical models yang mengolah masukan dan data yang disimpan dengan berbagai macam cara, untuk memproduksi hasil yang dikehendaki atau keluaran.

c. Blok Keluaran (Output Block)

Keluaran suatu sistem merupakan faktor utama yang menentukan blok-blok lain suatu sistem informasi. Jika tidak sesuai dengan kebutuhan pemakai informasi, perancangan blok masukan, model, teknologi, basis data, dan pengendalian tidak ada manfaatnya.

d. Blok Teknologi (Technology Block)

Dalam sistem informasi berbasis komputer, teknologi terdiri dari tiga komponen yaitu komputer dan penyimpan data di luar (auxiliary storage), telekomunikasi, dan perangkat lunak (software).

e. Blok Basis Data (Data Base Block)

ketepatan, ketelitian, dan relevansi pengambilan informasi untuk memenuhi kebutuhan pemakai.

f. Blok Pengendalian (Control Block)

Semua sistem informasi harus dilindungi dari bencana dan ancaman, seperti bencana alam, kecurangan, kegagalan sistem, kesalahan dan penggelapan, penyadapan, sabotase, dan lain-lain. Sehingga diperlukan berbagai cara untuk menjamin perlindungan, integritas demi kelancaran jalannya sistem informasi.

3. Tujuan Sistem Informasi

Tiga tujuan dasar sistem informasi menurut Hall (2007: 21), yaitu: a. Mendukung fungsi penyediaan (stewardship) pihak manajemen.

Sistem informasi menyediakan informasi mengenai penggunaan sumber daya ke para pengguna eksternal melalui laporan keuangan. Secara internal, pihak manajemen menerima informasi pelayanan dari berbagai laporan pertanggungjawaban.

b. Mendukung pengambilan keputusan pihak manajemen.

Sistem informasi memberikan pihak manajemen informasi yang dibutuhkan untuk melaksanakan tanggung jawab pengambilan keputusan tersebut.

c. Mendukung operasional harian perusahaan.

C. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Pengertian sistem akuntansi menurut Narko (1994: 3), yaitu “Jaringan terdiri dari formulir, catatan, prosedur, alat, dan sumber daya manusia yang menghasilkan informasi pada organisasi untuk keperluan pengawasan, operasi, dan kepentingan pengambilan keputusan bisnis”.

Sistem akuntansi juga dapat didefinisikan sebagai “Organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan” (Mulyadi, 2001: 3).

2. Unsur-unsur Sistem Akuntansi

1) Formulir: dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas.

2) Jurnal: catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Sumber informasi pencatatan dalam jurnal adalah formulir.

3) Buku besar: terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. 4) Buku pembantu: terdiri dari rekening-rekening pembantu yang

5) Laporan: Hasil akhir dari proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan rugi laba, laporan perubahan laba yang ditahan, harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya.

3. Tujuan Penyusunan Sistem Akuntansi

Tujuan penyusunan sistem akuntansi menurut Narko (1994: 7), yaitu: a. Untuk meningkatkan kualitas informasi yang dihasilkan sistem. b. Untuk meningkatkan pengendalian akuntansi dan cek internal.

c. Untuk menekan biaya klerikal untuk menyelenggarakan catatan-catatan.

D. Gaji

Gaji merupakan unsur biaya cukup besar yang harus dikeluarkan perusahaan dibandingkan dengan unsur biaya lainnya. Definisi gaji menurut Mulyadi (2001: 373), yaitu “Pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, yang dibayarkan secara tetap per bulan”.

Gaji dapat dikategorikan sebagai hak nisbi atau hak yang memberikan wewenang kepada seseorang atau beberapa orang tertentu untuk menuntut orang lain memberikan, melakukan atau tidak melakukan sesuatu. Dengan demikian, gaji muncul sebagai hak tagih karena prestasi kerja.

Pengertian gaji (salary) biasanya digunakan untuk “Pembayaran atas jasa manajerial, administratif, dan jasa-jasa yang sama. Tarif gaji biasanya diekspresikan dalam periode bulanan” (Niswonger, 1999: 446).

E. Sistem Akuntansi Penggajian

1. Pengertian Sistem Akuntansi Penggajian

Definisi sistem akuntansi penggajian menurut Neunar (1997: 210) adalah suatu sistem dari prosedur dan catatan-catatan yang memberikan kemungkinan untuk menentukan dengan cepat dan tepat berapa jumlah pendapatan kotor setiap pegawai, berapa jumlah yang harus dikurangi dan pendapatan untuk berbagai pajak dan potongan lainnya dan berapa saldo yang harus diberikan kepada karyawan.

perhitungan harga pokok produk dan penyediaan informasi guna pengawasan biaya tenaga kerja. (Mulyadi, 2001: 373)

2. Jaringan Prosedur yang Membentuk Sistem Akuntansi Penggajian

Beberapa prosedur sistem penggajian menurut Mulyadi (2001: 385-386) meliputi:

a. Prosedur pencatatan waktu hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik. Pencatatan waktu hadir dapat menggunakan daftar hadir biasa dan karyawan harus menandatanganinya setiap hadir dan pulang atau dapat menggunakan kartu hadir (clock card) yang diisi secara otomatis dengan menggunakan mesin pencatat waktu (time recorder machine).

b. Prosedur pembuatan daftar gaji

c. Prosedur distribusi biaya gaji

Dalam prosedur ini, biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja. Distribusi tenaga kerja ini dimaksudkan untuk pengendalian biaya dan perhitungan harga pokok produk.

d. Prosedur pembuatan bukti kas keluar

Prosedur ini dilakukan oleh bagian utang dengan melakukan kegiatan yaitu menerima daftar gaji, membuat bukti kas keluar, mencatat kewajiban gaji ke dalam register bukti kas keluar dan menyerahkannya ke bagian jurnal maupun bagian kasa.

e. Prosedur pembayaran gaji

Prosedur pembayaran gaji melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji. 3. Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem akuntansi penggajian menurut Mulyadi (2001: 374-379) adalah:

a. Dokumen pendukung perubahan gaji

b. Kartu jam hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan. Catatan jam hadir dapat berupa daftar hadir biasa, dapat pula berbentuk kartu hadir yang diisi dari mesin pencatat waktu.

c. Kartu jam kerja

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh tenaga kerja langsung pada perusahaan yang diproduksinya berdasarkan pesanan.

d. Daftar gaji

Dokumen ini berisi jumlah gaji bruto setiap karyawan, dikurangi potongan-potongan berupa PPh Pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan lain sebagainya.

e. Rekap daftar gaji

Dokumen ini merupakan ringkasan gaji per departemen yang dibuat berdasarkan daftar gaji. Distribusi biaya tenaga kerja ini dilakukan oleh fungsi akuntansi biaya dengan dasar rekap gaji.

f. Surat pernyataan gaji

g. Amplop gaji

Uang gaji karyawan diserahkan kepada setiap karyawan dalam amplop gaji. Di halaman muka amplop setiap karyawan ini berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu. h. Bukti kas keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuat daftar gaji.

4. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam pencatatan gaji (Mulyadi, 2001: 382) meliputi:

1) Jurnal umum

Dalam pencatatan gaji ini, jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam setiap departemen dalam perusahaan.

2) Kartu harga pokok produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu.

3) Kartu biaya

dalam perusahaan. Sumber informasi untuk pencatatan dalam kartu biaya ini adalah bukti memorial.

4) Kartu penghasilan karyawan.

Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Informasi dalam kartu penghasilan ini dipakai sebagai dasar penghitungan PPh Pasal 21 yang menjadi beban setiap karyawan. Kartu penghasilan karyawan digunakan sebagai tanda terima gaji karyawan yang bersangkutan. 5. Fungsi yang Terkait

Fungsi yang terkait dalam sistem akuntansi penggajian menurut Mulyadi (2001: 382), adalah:

a. Fungsi kepegawaian, bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan dan pemberhentian karyawan. b. Fungsi pencatat waktu, bertanggung jawab untuk menyelenggarakan

catatan waktu hadir bagi semua karyawan perusahaan. Sistem pengendalian intern yang baik mensyaratkan fungsi pencatatan waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau oleh fungsi pembuat daftar gaji.

pembayaran gaji. Daftar gaji diserahkan oleh pembuat daftar gaji kepada fungsi akuntansi guna pembuatan bukti kas keluar yang dipakai sebagai dasar pembayaran gaji kepada karyawan.

d. Fungsi akuntansi, bertanggungjawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji karyawan. Fungsi akuntansi menangani sistem akuntansi penggajian yang berada ditangan Bagian Utang, Bagian Kartu Biaya, dan Bagian Jurnal.

e. Fungsi keuangan, bertanggung jawab untuk mengisi cek guna pembayaran gaji dan menguangkan cek tersebut ke bank. Uang tunai tersebut kemudian dimasukkan ke dalam amplop gaji setiap karyawan.

F. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Sistem informasi akuntansi menurut Baridwan (2004: 4), yaitu “Suatu komponen yang mengumpulkan, menggolongkan, mengolah, menganalisa, dan mengkombinasikan informasi keuangan yang relevan untuk pengambilan keputusan pihak-pihak luar (pemerintah, masyarakat, investor, dan kreditor) dan pihak-pihak dalam (terutama manajemen)”.

mentransformasikan data keuangan informasi yang dibutuhkan manajemen”.

2. Tujuan Sistem Informasi Akuntansi

Terdapat tiga tujuan sistem informasi akuntansi menurut Mardi (2011: 4), antara lain:

a. Guna memenuhi setiap kewajiban sesuai dengan otoritas yang diberikan kepada seseorang.

Keberadaan sistem informasi membantu ketersediaan informasi dan dibutuhkan oleh pihak eksternal melalui laporan keuangan.

b. Setiap informasi yang dihasilkan merupakan bahan yang berharga bagi pengambilan keputusan manajemen.

Sistem informasi menyediakan informasi guna mendukung setiap keputusan yang diambil oleh pimpinan sesuai dengan pertanggungjawaban yang ditetapkan.

c. Setiap informasi diperlukan untuk mendukung kelancaran operasional perusahaan sehari-hari.

Sistem informasi menyediakan informasi bagi setiap satuan tugas dalam berbagai tingkatan manajemen, sehingga mereka dapat lebih produktif.

G. Sistem Penggajian Berbasis Komputer

PERUM PERURI merupakan salah satu Badan Usaha Milik Negara (BUMN) yang menggunakan sistem penggajian berbasis komputer. Peranan sistem terkomputerisasi memberikan peran penting untuk menunjang kemajuan perusahaan.

1. Fitur-fitur Operasional Utama Sistem Penggajian Berbasis Komputer

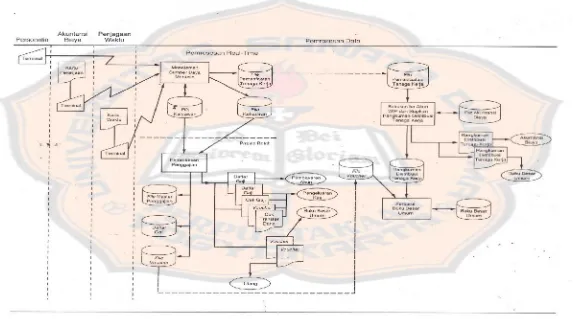

Fitur-fitur penting untuk kegiatan operasional utama sistem penggajian menurut Hall (2007: 405-407), yaitu:

a) Personalia

Departemen personalia melakukan perubahan dalamfile karyawan secara real-time melalui terminal. Perubahan ini termasuk penambahan karyawan baru, penghapusan karyawan yang sudah tidak bekerja, perubahan jumlah keluarga karyawan, perubahan pemotongan gaji, dan perubahan status pekerjaan (tarif pembayaran).

b) Akuntansi Biaya

Departemen akuntansi biaya memasukkan data biaya pekerjaan (real-time atau setiap hari) untuk menciptakan file pemanfaatan tenaga kerja (labor usage life).

c) Penjagaan Waktu

Ketika menerima kartu waktu yang sudah disetujui dari supervisor pada tiap akhir tahun minggu, departemen penjagaan waktu membuat file kehadiran (attendance file) saat ini.

d) Pemrosesan Data

1) Biaya tenaga kerja didistribusikan ke berbagai WIP, overhead, dan akun biaya.

2) File rangkuman distribusi tenaga kerja on-line diciptakan. Salinan dari file ini dikirim ke departemen akuntansi biaya dan buku besar umum.

3) Daftar gaji on-line diciptakan dari file kehadiran dan file karyawan. Salinan dari file ini dikirim ke departemen utang dan pengeluaran kas.

4) File catatan karyawan diperbarui.

5) Cek penggajian disiapkan dan ditandatangani. Cek dikirim ke bendahara untuk diperiksa dan direkonsiliasikan dengan daftar gaji. Cek pembayaran didistribusikan ke para karyawan. Untuk pengendalian internal tambahan, banyak perusahaan mendorong para karyawan agar cek mereka langsung didepositokan ke rekening bank.

6) Filebukti pengeluaran diperbarui dan satu cek disiapkan untuk dana yang akan ditransfer ke akun dana gaji. Cek dan salinan bukti pengeluaran dikirim ke departemen pengeluaran kas. Satu salinan bukti tersebut dikirim ke departemen buku besar umum, dan salinan yang terakhir dikirim ke departemen utang.

24

2. Bagan Alir Sistem Penggajian Berbasis Komputer dengan Elemen-elemen Real-Time

Sistem penggajian berbasis komputer dengan elemen-elemen real-time memberikan banyak keuntungan operasional, seperti pengurangan jeda waktu antara terjadinya peristiwa dan pencatatan, kertas kerja, dan tenaga kerja administrasi. Banyak pekerjaan yang sebagian besar dilakukan oleh komputer. Sistem berbasis komputer menghasilkan catatan yang memadai untuk verifikasi independen dan tujuan audit. Pengendalian harus didesain untuk melindungi akses yang tidak diotorisasi ke file data dan program komputer.

3. Prosedur Sistem Penggajian Berbasis Komputer

Beberapa prosedur sistem penggajian yang diselenggarakan dengan menggunakan komputer menurut Krismiaji (2002: 396), antara lain:

a. Bagian gaji

Bagian ini menerima kartu jam kerja dan tiket kerja dari berbagai departemen. Atas dasar dokumen ini, bagian gaji akan membandingkan kedua dokumen, memasukkan data gaji ke komputer dan mengarsipkan kedua dokumen tersebut sesuai urutan waktu.

b. Departemen pengolahan data

a) Cek gaji yang diserahkan ke departemen keuangan (kasir).

b) Berbagai macam laporan periodik yang akan diserahkan ke bagian departemen.

c) Daftar gaji yang akan diserahkan ke bagian utang. c. Bagian utang

Bagian ini menerima daftar gaji dari departemen pengolahan data. Atas dasar daftar gaji tersebut, bagian utang akan memberikan otorisasi dan membuat voucher. Selanjutnya voucher dan daftar gaji diserahkan ke departemen keuangan (kasir).

d. Kasir

Bagian ini mula-mula menerima cek gaji dan menerima voucher serta daftar gaji. Kemudian bagian kasir memeriksa dan menandatangani cek serta membatalkan (mengecap lunas voucher). Kemudian kasir akan mendistribusikan dokumen-dokumen tersebut: (1) daftar gaji diserahkan ke bagian gaji, (2) voucher diserahkan ke bagian akuntansi, (3) cek gaji didistribusikan kepada karyawan, (4) cek transfer gaji dan diserahkan ke bank.

e. Bagian gaji

4. Tujuan Sistem Penggajian Berbasis Komputer

Tujuan penyusunan prosedur penggajian menurut Mulyadi (2001:387), antara lain:

a. Untuk menentukan secara tepat dan cepat berapa besarnya gaji dan upah yang harus dibayarkan kepada setiap karyawan.

b. Untuk menyelenggarakan catatan-catatan yang efisien dan teliti dari semua gaji dan upah, potongan-potongan pajak dan potongan-potongan lain. c. Untuk membayar gaji dan upah kepada karyawan dengan cara yang

memuaskan.

d. Untuk menyusun secara tepat dan teliti semua laporan pajak upah yang dibutuhkan oleh inspeksi pajak.

e. Untuk menetapkan dan menggunakan suatu sistem pengecekan intern dan mencegah kesalahan-kesalahan dan kecurangan-kecurangan.

H. Sistem Pengendalian Intern 1. Pengertian Pengendalian Intern

menjaga aset atau kekayaan yang dimiliki perusahaan, pendukung mutu operasi, dan juga pencapaian tujuan perusahaan.

Pengertian pengendalian intern juga dikemukakan menurut buletin Examination of Financial statements by Independent Public Accountant (AICPA: 1936), Internal Control is defined as those measures and methods adopted within the organization itself to safeguard the cash or other assets of the company as well as to check the clerical accuracy of book-keeping.

“Pengendalian intern akuntansi adalah bagian dari sistem pengendalian intern, seperti struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi” (Mulyadi, 2001: 164).

Pengendalian intern akuntansi yang baik akan menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya.

2. Pengertian Sistem Pengendalian Intern

Definisi sistem pengendalian intern menurut Mulyadi (2001: 163), meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Pengkoordinasian tersebut berguna untuk mencapai tujuan sistem pengendalian intern bagi para manajemen dan perusahaan tersebut.

Sistem pengendalian intern dapat dikelompokkan menjadi beberapa kategori (Chusing, 1983: 76-77), yaitu :

a. Pengendalian Administratif

dengan pengesahan transaksi-transaksi oleh manajemen. Pengesahan tersebut merupakan fungsi manajemen yang secara langsung dengan tanggung jawab untuk mencapai tujuan perusahaan dan titik awal untuk menyusun pengawasan akuntansi atas transaksi-transaksi.

b. Pengendalian Akuntansi

Meliputi struktur organisasi, prosedur-prosedur, dan catatan-catatan yang berkaitan dengan pengamanan aktiva dan dipercayainya catatan finansial, dan konsekuensinya. Organisasi, prosedur, dan catatan-catatan itu disusun untuk memberikan jaminan yang cukup dalam arti: 1) Transaksi-transaksi dilaksanakan sesuai dengan pengesahan

manajemen, secara umum maupun luas.

2) Transaksi-transaksi dicatat untuk memungkinkan penyusunan laporan keuangan yang sesuai dengan prinsip akuntansi.

3) Akses aktiva hanya diperbolehkan bila sudah sesuai dengan otoritas yang diberikan oleh manajemen.

4) Tanggung jawab atas aktiva dibandingkan dengan aktiva yang ada pada setiap waktu tertentu dan pentingnya diambil tindakan bila ada perbedaan.

3. Unsur Pengendalian Intern

Unsur pokok pengendalian intern menurut Mulyadi (2001: 164), antara lain diuraikan sebagai berikut :

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Adapun beberapa unsur pengendalian intern dalam sistem akuntansi penggajian, yaitu :

a. Organisasi

1. Fungsi pembuatan daftar gaji harus terpisah dari fungsi keuangan. Fungsi personalia bertanggungjawab atas tersedianya berbagai informasi operasi yang dipakai sebagai dasar untuk menghasilkan informasi akuntansi, yaitu gaji yang disajikan dalam daftar gaji. 2. Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi.

Waktu hadir merupakan waktu yang dipakai sebagai salah satu dasar untuk penghitungan gaji karyawan. Dengan demikian, ketelitian dan keandalan data waktu hadir karyawan sangat menentukan ketelitian dan keandalan data gaji setiap karyawan. b. Sistem Otorisasi

2. Setiap perubahan gaji karyawan karena perubahan pangkat, perubahan tarif gaji, tambahan keluarga harus didasarkan pada surat keputusan Direktur Keuangan.

3. Setiap potongan atas gaji karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji yang diotorisasi oleh fungsi kepegawaian.

4. Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu.

5. Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang bersangkutan.

6. Daftar gaji dan upah harus diotorisasi oleh fungsi personalia.

7. Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh fungsi akuntansi.

8. Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji karyawan.

c. Praktik yang sehat

1. Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung.

2. Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

4. Penghitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan.

5. Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya 1. Seleksi calon karyawan berdasarkan persyaratan yang dituntut. 2. Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan sesuai dengan tuntutan pekerjaannya. 4. Komponen-komponen struktur pengendalian internal

Ada lima komponen struktur pengendalian internal dalam laporan COSO: a) Lingkungan Pengendalian

b) Perhitungan Resiko

Komponen yang kedua dari pengendalian intern adalah menaksir risiko yang mungkin terjadi sehingga mempengaruhi kegiatan usaha perusahaan. Adapun risiko yang dihadapi biasanya meliputi kehilangan sumber daya keuangan karena pemborosan atau pencurian, kebijakan pemerintah, dan adanya perubahan ekonomi.

c) Aktivitas Pengendalian

Komponen ketiga dari pengendalian intern adalah aktivitas pengendalian. Dalam komponen ini, manajemen perusahaan berusaha meminimalkan risiko yang akan terjadi sehingga tujuan perusahaan tercapai.

d) Informasi dan komunikasi

Perusahaan berusaha meminimalkan risiko yang terjadi dengan adanya program penggajian yang sederhana. Informasi internal maupun kejadian eksternal, aktivitas, dan kondisi maupun prasyarat hendaknya dikomunikasikan agar manajemen memperoleh informasi mengenai keputusan-keputusan bisnis yang harus diambil dan untuk pelaporan eksternal.

e) Pemantauan

tingkat atas dan pemborosan yang serius seharusnya dilaporkan kepada manajemen puncak dan dewan direksi.

I. Pengujian Kepatuhan

Pengujian kepatuhan merupakan suatu pelaksanaan norma yang mengharuskan para akuntan melakukan pengujian terhadap efektivitas struktur pengendalian intern dalam mencapai tujuan tertentu yang telah ditetapkan (Mulyadi, 1992: 84). Dalam menguji efektivitas sistem pengendalian intern, dapat dilakukan dengan metode statistical sampling dan judgement sampling.

Statistical sampling terbagi menjadi dua yaitu attribute sampling yang digunakan oleh akuntan publik untuk menguji efektivitas sistem pengendalian intern (dalam pengujian kepatuhan) dan variable sampling yang digunakan untuk menguji nilai rupiah yang tercantum dalam rekening (dalam pengujian substantif). Langkah-langkah dalam penggunaan metode attribute sampling yaitu dengan menentukan:

1) Tingkat keyakinan/keandalan (Confidence levelatau Reliability).

2) DUPL (Desired Upper Precision Limit).

Adalah batas kesalahan maksimum yang masih dapat diterima atau tingkat kesalahan tertinggi yang dapat ditolerir.

3) AUPL (Achieved Upper Precision Limit).

Adalah tingkat penyimpangan atau kesalahan sebenarnya yang ditemukan berdasarkan sampel.

Ada tiga model attribute sampling, yaitu : 1. Fixed Sample Size Attribute Sampling

Model ini banyak digunakan dalam pemeriksaan akuntan untuk memperkirakan persentase terjadinya mutu tertentu dalam suatu populasi. Model ini terutama digunakan jika akuntan melakukan pengujian kepatuhan terhadap suatu unsur pengawasan intern dan akan menjumpai beberapa kesalahan atau penyimpangan. Model ini memiliki beberapa prosedur pengambilan sampel, yaitu :

a. Penentuan attribute yang akan diperiksa untuk menguji efektivitas sistem pengendalian intern. Sebelum dilakukan pengambilan sampel, maka harus secara seksama menentukan attribute yang akan diperiksa yang bersifat kualitatif.

c. Penentuan besarnya sampel. Untuk menentukan besarnya sampel yang akan diambil populasi tersebut secara statistik, maka harus mempertimbangkan faktor-faktor :

1) Penentuan tingkat keandalan (reliability level) atau confidence level (R%). Tingkat keandalan yang digunakan pada umumnya, R% = 90%, 95%, atau 97,5%, artinya apabila R% = 95% berarti terdapat resiko tidak efektif suatu pengendalian intern sebesar 5%.

2) Penaksiran persentase terjadinya attribute di dalam populasi. Langkah yang dilakukan yaitu dengan menentukan hasil sampel awal atau sampel pendahuluan.

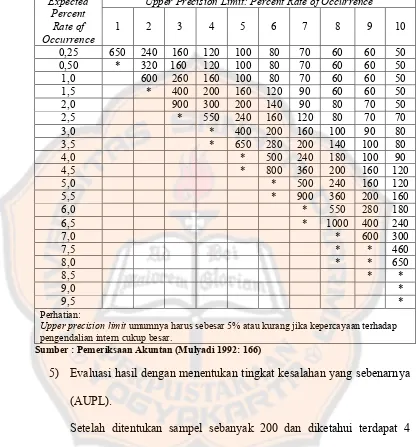

Sebagai contoh, apabila dari 50 sampel pendahuluan tersebut terdapat 1 kesalahan, maka taksiran tingkat kesalahan sebesar 2% (1:50). 3) Penentuan tingkat kesalahan maksimum yang dapat diterima (Desired

Upper Precision Limit atau DUPL), yaitu sebesar 5%.

Tabel 1. Penentuan Besarnya Sampel: Keandalan, 95%

Sumber : Pemeriksaan Akuntan (Mulyadi 1992: 166)

5) Evaluasi hasil dengan menentukan tingkat kesalahan yang sebenarnya (AUPL).

Setelah ditentukan sampel sebanyak 200 dan diketahui terdapat 4 kesalahan dalam sampel, maka AUPL dapat dilihat pada tabel 2.

Expected Percent

Rate of Occurrence

Upper Precision Limit: Percent Rate of Occurrence

1 2 3 4 5 6 7 8 9 10

Tabel 2. Evaluasi Hasil: Keandalan, 95%

Sumber : Pemeriksaan Akuntan (Mulyadi 1992: 172)

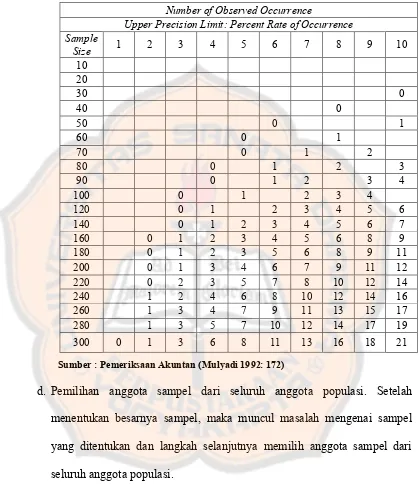

d. Pemilihan anggota sampel dari seluruh anggota populasi. Setelah menentukan besarnya sampel, maka muncul masalah mengenai sampel yang ditentukan dan langkah selanjutnya memilih anggota sampel dari seluruh anggota populasi.

e. Pemeriksaan terhadap attributeyang menunjukkan efektivitas unsur sistem pengawasan intern. Langkah ini penting dilakukan agar suatu unsur pengawasan intern dapat berjalan secara efektif.

f. Evaluasi hasil pemeriksaan terhadap attribute anggota sampel. Dengan bantuan tabel “Evaluasi Hasil”, dilakukan pencarian besarnya AUPL

Number of Observed Occurrence

(Achieved Upper Precision Limit). AUPL tersebut dibandingkan dengan DUPL untuk menilai sistem pengendalian intern yang diuji, yaitu :

1) Apabila AUPL ≤ DUPL, artinya unsur sistem pengendalian intern perusahaan efektif.

2) Apabila AUPL > DUPL, artinya unsur sistem pengendalian intern perusahaan tidak efektif.

2. Stop or Go Sampling

Model ini digunakan oleh akuntan apabila tidak menemukan adanya penyimpangan atau jumlah penyimpangan tertentu yang telah ditetapkan, maka akuntan dapat menghentikan pengambilan sampelnya. Prosedur dalam penggunaan metodestop-or-go sampling, yaitu:

a. Tentukan Desired Upper Precision Limit (DUPL) dan tingkat keandalan (R%).

Pada tahap ini, akuntan menentukan tingkat keandalan yang akan dipilih dan tingkat kesalahan maksimum yang masih dapat diterima. Tabel yang tersedia dalam stop or go sampling ini menyarankan akuntan untuk memilih tingkat kepercayaan 90%, 95%, atau 97,5%

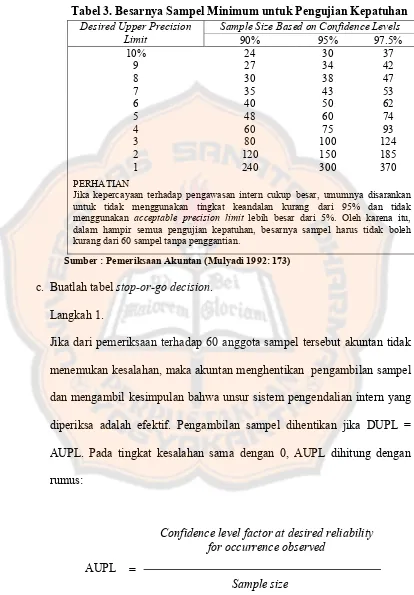

b. Gunakan tabel besarnya sampel minimum untuk pengujian kepatuhan untuk menentukan sampel pertama yang harus diambil.

Tabel 3. Besarnya Sampel Minimum untuk Pengujian Kepatuhan

Sumber : Pemeriksaan Akuntan (Mulyadi 1992: 173)

c. Buatlah tabel stop-or-go decision. Langkah 1.

Jika dari pemeriksaan terhadap 60 anggota sampel tersebut akuntan tidak menemukan kesalahan, maka akuntan menghentikan pengambilan sampel dan mengambil kesimpulan bahwa unsur sistem pengendalian intern yang diperiksa adalah efektif. Pengambilan sampel dihentikan jika DUPL = AUPL. Pada tingkat kesalahan sama dengan 0, AUPL dihitung dengan rumus:

Desired Upper Precision Limit

Sample Size Based on Confidence Levels

90% 95% 97.5%

Jika kepercayaan terhadap pengawasan intern cukup besar, umumnya disarankan untuk tidak menggunakan tingkat keandalan kurang dari 95% dan tidak menggunakan acceptable precision limit lebih besar dari 5%. Oleh karena itu, dalam hampir semua pengujian kepatuhan, besarnya sampel harus tidak boleh kurang dari 60 sampel tanpa penggantian.

Confidence level factor at desired reliability for occurrence observed

AUPL =

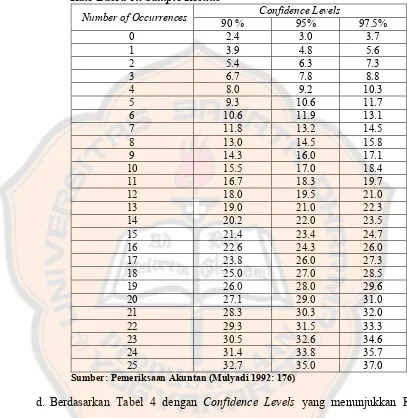

Tabel 4. Attribute Sampling Table for Determining Stop-or-Go Sampling Sizes and Upper Precision Limit Population Occurrence Rate Based on Sample Results

Number of Occurrences Confidence Levels

90 % 95% 97.5%

Sumber: Pemeriksaan Akuntan (Mulyadi 1992: 176)

d. Berdasarkan Tabel 4 dengan Confidence Levels yang menunjukkan R sebesar 95% dan Number of Occurrences sebesar 0 sehingga diperoleh Confidence level factor at desired reliability for occurrence observed

adalah 3.0. Maka dapat diketahui AUPL = 3.0/60 = 5%, Karena AUPL = DUPL, maka sistem pengendalian intern adalah baik.

Langkah 2.

demikian jika dalam sampel dijumpai kesalahan sebesar 1, maka AUPL = 4.8/60 = 8% yang melebihi DUPL sebesar 5%. Apabila AUPL > DUPL, maka akuntan perlu mengambil sampel tambahan yang dapat dihitung dengan rumus:

Langkah 3.

Sehingga dengan Confidence level factor at desired reliability level for occurrence observed sebesar 4.8, maka Sample size = 4,8/5% = 96. Selanjutnya apabila dari 96 anggota sampel ditemukan 2 kesalahan, maka akan diambil 30 anggota sampel tambahan, sehingga jumlah sampel kumulatif menjadi 126 anggota sampel. Jika dari 126 anggota sampel ditemukan 2 kesalahan, maka pengujian dihentikan dan dapat disimpulkan bahwa sistem pengendalian intern dianggap efektif. Namun apabila ditemukan 3 kesalahan maka diambil kembali 30 anggota sampel tambahan sehingga jumlah sampel kumulatif menjadi 156 anggota sampel. Dari 156 anggota sampel, apabila ditemukan 3 kesalahan maka pengujian dihentikan dan sistem pengendalian intern dianggap efektif. Akan tetapi jika ditemui 4 kesalahan, maka pengujian dihentikan dan dapat disimpulkan unsur pengendalian intern tidak dapat dipercaya.

Confidence level factor at desired reliability level for occurrences observed

Sample size

Tabel 5. Stop-or-Go Decision

5 Gunakan fixed sample-size-attribute sampling

Sumber: Pemeriksaan Akuntan ( Mulyadi 1992: 175)

e. Evaluasi hasil pemeriksaan terhadap sampel. Setelah tahap-tahap di atas telah dilakukan, maka langkah terakhir adalah mengevaluasi hasil pemeriksaan terhadap sampel dan mengambil kesimpulan :

1) Apabila AUPL ≤ DUPL, artinya unsur sistem pengendalian intern perusahaan efektif.

2) Apabila AUPL > DUPL, artinya unsur sistem pengendalian intern perusahaan tidak efektif.

3. Discovery Sampling

Secara umum, kondisi yang diperlukan sebagai dasar penggunaan discovery sampling adalah saat akuntan memperkirakan tingkat kesalahan populasi sangat rendah yaitu sebesar nol atau mendekati nol persen dan mencari karakteristik yang sangat kritis. Jika hal ini ditemukan, maka petunjuk adanya ketidakberesan atau kesalahan dalam laporan keuangan. Model ini memiliki beberapa prosedur dalam pengambilan sampel, yaitu : a. Tentukan attribute yang akan diperiksa. Attribute yang akan diperiksa

Tabel untuk menentukan besarnya sampel disusun sesuai dengan besarnya populasi. Sebagai contoh, populasi berjumlah 5.500 lembar, maka untuk menentukan besarnya sampel digunakan tabel 6, bagi populasi yang besarnya antara 5.000 sampai dengan 10.000.

c. Tentukan tingkat keandalan.

Akuntan harus menentukan tingkat keandalan, misalnya dengan menetapkan R = 95%.

d. Tentukan Desired Upper Precision Limit (DUPL)

Akuntan perlu menentukan tingkat kesalahan populasi yang masih dapat diterima. Misalkan, DUPL ditentukan sebesar 1%, maka sampel yang dihasilkan sebesar 300 sesuai dengan tabel 6.

e. Tentukan besarnya sampel.

Tabel 6. Discovery Sampling Tables : Probability in Percent of Including At Least One Occurrence in a Sample (for Population Between 5.000 and 10.000)

Sample Size

Upper Precision Limit : Critical Rate of Occurrence

0,1% 0,2% 0,3% 0,4% 0,5% 0,75% 1% 2%

Sumber : Pemeriksaan Akuntan (Mulyadi 1992: 183)

Catatan : *Angka 99+ berarti suatu probabilitas sebesar 99,5% atau lebih karena tabel ini membulatkan perhitungannya menjadi 1% penuh.

f. Evaluasi hasil pemeriksaan terhadap karakteristik sampel.

Apabila dari jumlah sampel sebesar 300 yang diperiksa tidak ditemukan kesalahan, maka dapat disimpulkan jika dengan tingkat keyakinan 95% kemungkinan terjadinya kesalahan tidak melebihi 1% atau dengan kata lain pengendalian intern sudah efektif.

J. ReviewPenelitian Terdahulu

1. Penelitian mengenai Evaluasi Sistem Pengendalian Intern Penggajian Studi Kasus di SMIP/SMK Dharma Paramita Jakarta oleh Elisabeth Kresna Setyorukmi.

Teknik analisis data: membandingkan sistem pengendalian intern penggajian yang dipakai oleh SMIP/SMK Dharma Paramita Jakarta dengan kajian teori. Selain itu, dilakukan pengujian kepatuhan dengan menggunakan attribute sampling metode stop or go sampling. Kesimpulan dari penelitian ini yaitu berdasarkan hasil analisis data, sistem pengendalian intern di SMIP/SMK Dharma Paramita Jakarta telah memadai sesuai dengan metode yang digunakan.

2. Penelitian tentang Evaluasi Sistem Pengendalian Intern Penggajian dan Pengupahan oleh Aris Supriyono,

47 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan yaitu studi kasus. Penelitian ini memiliki karakteristik masalah berkaitan dengan latar belakang dan kondisi saat ini di perusahaan, dimana populasi yang ditentukan terbatas sehingga dapat diperoleh kesimpulan atas objek yang diteliti.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian mengenai evaluasi sistem pengendalian intern atas sistem penggajian ini dilakukan di Departemen Administrasi Sumber Daya Manusia (ASDM) PERUM PERURI Karawang.

2. Waktu Penelitian

Penelitian ini dilaksanakan pada tanggal 2 Januari hingga 28 Maret 2013.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian meliputi bagian kepegawaian, bagian pencatat waktu, bagian pembuat daftar gaji, bagian akuntansi, dan bagian keuangan.

2. Objek Penelitian

D. Data yang Dicari

1. Gambaran umum PERUM PERURI. 2. Struktur organisasi dan job description. 3. Prosedur sistem penggajian.

4. Dokumen yang terkait dengan sistem penggajian.

E. Attribute, Populasi, dan Sampel 1. Attribute

Attribute yang digunakan dalam penelitian ini, yaitu :

a. Adanya kelengkapan dokumen pendukung perubahan gaji, seperti surat keputusan pengangkatan karyawan baru, perubahan tarif gaji, kenaikan atau penurunan pangkat untuk kepentingan pembuatan daftar gaji. b. Adanya otorisasi daftar gaji karyawan oleh pejabat yang berwenang. c. Adanya kesesuaian informasi dan nominal antara daftar gaji dan bukti

kas keluar. 2. Populasi

Populasi yang digunakan adalah arsip daftar gaji karyawan. 3. Sampel

F. Teknik Pengambilan Sampel

1. Probability sampling, teknik yang memberikan peluang sama bagi setiap unsur anggota populasi untuk dipilih menjadi anggota sampel. Teknik ini meliputi simple random sampling, proportionate stratified random sampling, disproportionate stratified random sampling, dan cluster

sampling. Peneliti menggunakan teknik simple random sampling karena pengambilan anggota sampel dari populasi dilakukan secara acak sederhana tanpa memperhatikan strata yang ada dalam populasi dan dilakukan bila anggota populasi dianggap homogen.

2. Nonprobability sampling, teknik yang tidak memberi peluang atau kesempatan sama bagi setiap unsur anggota populasi untuk dipilih menjadi sampel. Teknik ini meliputi systematic sampling, quota sampling, sampling insidental, purposive sampling, sampling jenuh, dan snowball sampling.

G. Teknik Pengumpulan Data 1. Wawancara

2. Observasi

Teknik ini dilakukan dengan cara pengamatan secara langsung terhadap proses penggajian di Departemen ASDM PERUM PERURI Karawang.

3. Kuesioner

Teknik ini dilakukan dengan cara mengajukan daftar kuesioner dan diberikan kepada pihak-pihak di setiap bagian terkait dalam proses penggajian. Hasil kuesioner tersebut digunakan untuk menentukan efektivitas sistem pengendalian intern yang diterapkan perusahaan.

4. Dokumentasi

Teknik ini dilakukan dengan cara mencatat dan mendokumentasikan data-data perusahaan seperti dokumen-dokumen berkaitan dengan proses penggajian yang diterapkan di Departemen ASDM PERUM PERURI Karawang.

H. Teknik Analisis Data

memisahkan tanggung jawab secara tegas, sistem otorisasi dan prosedur pencatatan, praktik yang sehat, dan karyawan yang mutunya sesuai dengan tanggung jawabnya.

Untuk menjawab rumusan masalah, yaitu untuk mengetahui efektivitas sistem pengendalian intern atas sistem penggajian di Departemen ASDM PERUM PERURI Karawang, maka dilakukan dengan cara wawancara dan kuesioner yang diberikan kepada masing-masing bagian yang berwenang yang berkaitan dalam penelitian ini.

Kuesioner diberikan berupa pertanyaan-pertanyaan mengenai organisasi, sistem otorisasi dan prosedur pencatatan, praktik yang sehat, dan karyawan yang mutunya sesuai dengan tanggung jawabnya. Kuesioner dilakukan dengan cara membuat beberapa pertanyaan dengan menambah kata tanya “apakah” pada setiap elemen sistem pengendalian intern atas sistem penggajian. Kemungkinan jawaban yang dihasilkan adalah “ya” dan “tidak”. Jawaban “ya” berarti sistem pengendalian intern di perusahaan telah sesuai dengan teori, dan jika “tidak” berarti sistem pengendalian intern di perusahaan tidak sesuai dengan teori.

Pengujian kepatuhan dilakukan dengan menggunakan metode stop or go samplingyang meliputi langkah-langkah berikut:

b. Menggunakan tabel besarnya sampel minimum untuk pengujian kepatuhan untuk menentukan sampel pertama yang harus diambil. Berdasarkan tingkat keandalan (R%) = 95% dan batas kesalahan maksimum adalah 5%, maka sampel minimum diperoleh sebesar 60 sampel pada tabel penentuan besarnya sampel dengan keandalan 95%.

c. Membuat tabel stop-or-go decision, dengan menentukan Achieved Upper Precision Limit(AUPL) atau tingkat kesalahan maksimum yang sebenarnya. Langkah 1:

Jika dari pemeriksaan terhadap 60 anggota sampel tersebut akuntan tidak menemukan kesalahan, maka akuntan menghentikan pengambilan sampel dan mengambil kesimpulan bahwa unsur sistem pengendalian intern yang diperiksa adalah efektif. Pengambilan sampel dihentikan jika DUPL = AUPL. Pada tingkat kesalahan sama dengan 0, AUPL dihitung dengan rumus:

d.

Berdasarkan Tabel 4. Attribute Sampling Table for Determining Stop-or-Go Sampling Sizes and Upper Precision Limit Population Occurrence Rate

Based on Sample Results dengan Confidence Levels yang menunjukkan R sebesar 95% dan Number of Occurrences sebesar 0 sehingga diperoleh Confidence level factor at desired reliability for occurrence observed adalah

Confidence level factor at desired reliability for occurrence observed

AUPL =

3.0. Maka dapat diketahui AUPL = 3.0/60 = 5%, Karena AUPL = DUPL, maka sistem pengendalian intern adalah baik.

Langkah 2.

Jika dari 60 anggota sampel yang ada dijumpai kesalahan sama dengan 1, maka confidence level factor pada R% = 95% adalah sebesar 4.8. Dengan demikian jika dalam sampel dijumpai kesalahan sebesar 1, maka AUPL = 4.8/60 = 8% yang melebihi DUPL sebesar 5%. Apabila AUPL > DUPL, maka akuntan perlu mengambil sampel tambahan yang dapat dihitung dengan rumus:

Langkah 3.

Sehingga dengan Confidence level factor at desired reliability level for occurrence observed sebesar 4.8, maka Sample size = 4,8/5% = 96. Selanjutnya apabila dari 96 anggota sampel ditemukan 2 kesalahan, maka akan diambil 30 anggota sampel tambahan, sehingga jumlah sampel kumulatif menjadi 126 anggota sampel. Jika dari 126 anggota sampel ditemukan 2 kesalahan, maka pengujian dihentikan dan dapat disimpulkan bahwa sistem pengendalian intern dianggap efektif.

Namun, jika ditemukan 3 kesalahan maka diambil kembali 30 anggota sampel tambahan sehingga jumlah sampel kumulatif menjadi 156 anggota sampel. Dari 156 anggota sampel, apabila ditemukan 3 kesalahan maka

Confidence level factor at desired reliability level for occurrences observed

Sample size

pengujian dihentikan dan sistem pengendalian intern dianggap efektif. Akan tetapi jika ditemui 4 kesalahan, maka pengujian dihentikan dan dapat disimpulkan unsur pengendalian intern tidak dapat dipercaya.

e. Evaluasi hasil pemeriksaan terhadap sampel, dengan mengambil kesimpulan : 1) Apabila AUPL ≤ DUPL, artinya unsur sistem pengendalian intern

perusahaan efektif.

55 BAB IV

GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan

Perusahaan Umum Percetakan Uang Republik Indonesia (PERUM PERURI) didirikan pada tanggal 15 September 1971 dengan PP No. 60 tahun 1971 yang berasal dari gabungan dua buah Perusahaan Negara (PN), yaitu antara PN Arta Yasa yang memproduksi uang logam dengan PN Percetakan Kebayoran (PERKEBA) yang memproduksi uang kertas. PN PERKEBA didirikan dengan dasar hukum TAP Menteri Kehakiman No. J.A 5/59/16 pada tanggal 16 April 1952, sedangkan PN Artha Yasa didirikan atas dasar Keputusan Menteri Keuangan No. 261156/UMI pada tanggal 18 November 1954.

Seiring berjalannya waktu, keberadaan PERUM PERURI sebagai perusahaan industri di tengah kota yang terletak di Jalan Palatehan No. 4 Kebayoran Baru Jakarta sudah tidak sesuai lagi dengan rencana tata ruang wilayah sehingga perlu dilakukan adanya relokasi. Oleh karena itu, atas persetujuan Menteri Keuangan, PERUM PERURI akhirnya berdiri di dua lokasi yang berbeda, yaitu di Kebayoran Baru dan di Jalan Tarum Barat Desa Parung Mulya Kecamatan Ciampel Karawang Jawa Barat.

PERUM PERURI memiliki perkembangan usaha yang sangat cepat. Berkat usaha dan kerja keras dari pihak-pihak PERUM PERURI, maka dengan memasuki tahap awal PJPT II PERURI telah berhasil melaksanakan :

1) Penyelesaian bangunan utama percetakan uang Republik Indonesia dan digunakan sebagai percetakan uang kertas dengan satu lini mesin cetak baru. Bangunan tersebut digunakan untuk menampung percetakan uang logam. 2) Penyelesaian bangunan percetakan Kertas Berharga Non Uang (TASGANU),

yang telah diisi dengan mesin-mesin pemindahan dari komplek Dharmawangsa dan Palatehan.

B. Hubungan Kerjasama Perusahaan