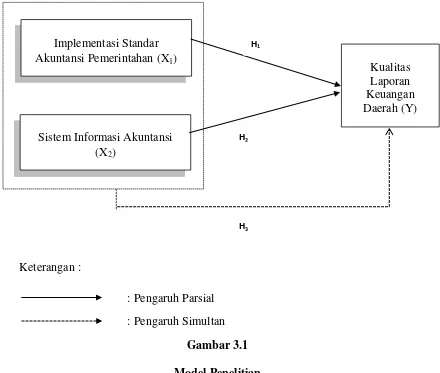

BAB III METODE PENELITIAN - ENGARUH IMPLEMENTASI STANDAR AKUNTANSI PEMERINTAHAN DAN SISTEM INFORMASI AKUNTANSI TERHADAP KUALITAS LAPORAN KEUANGAN DAERAH (Survey pada SKPD di Pemerintah Kota Bandung) - repo unpas

Teks penuh

Gambar

Dokumen terkait

Dalam PP No.71/2010 tentang Standar Akuntansi Pemerintahan (SAP) Bagian KKAP paragraph 24 disebutkan laporan keuangan disusun untuk menyediakan informasi yang

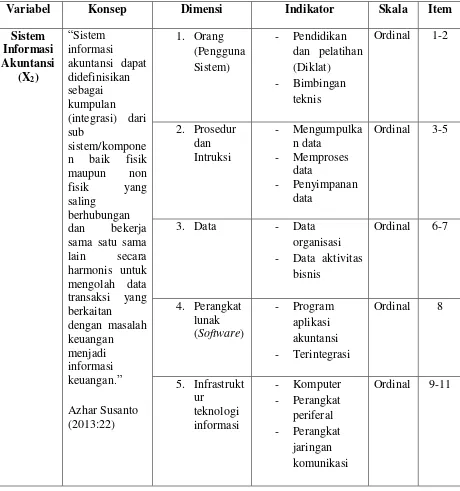

Susanto (2013:72) juga menjelaskan lebih detail bahwa: “Sistem informasi akuntansi dapat didefinisikan sebagai kumpulan (integarsi) dari sub-sub sistem/komponen baik fisik

Azhar Susanto (2017:80) menyatakan bahwa sistem informasi akuntansi dapat didefinisikan sebagai kumpulan (integrasi) dari sub-sub sistem atau komponen baik fisik

Sistem Informasi Akuntansi menurut Azhar Susanto (2008:72) adalah “Sistem Informasi Akuntansi dapat didefinisikan sebagai kumpulan (integrasi) dari sub sistem/komponen baik fisik

”Sistem informasi akuntansi adalah kumpulan (integrasi) dari sub-sub sistem/bagian/komponen baik phisik atau non phisik yang saling berhubungan satu sama lain dan

Azhar Susanto (2008: 72) memberikan definisi Sistem Informasi Akuntansi sebagai kumpulan sub sistem / komponen baik fisik maupun non fisik yang saling berhubungan dan saling

“Sistem informasi akuntansi adalah sebagai kumpulan dari sub-sub sistem/ komponen baik fisik maupun nonfisik yang saling berhubungan dan bekerja sama satu sama lain secara

Menurut (Susanto, 2017) “Sistem informasi akuntansi dapat didefinisikan sebagai kumpulan (integrasi) dari sub-sub sistem/ komponen baik fisik maupun nonfisik yang