LAPORAN HASIL PEMERIKSAAN BPK RI

ATAS

LAPORAN KEUANGAN PEMERINTAH DAERAH

KOTA SEMARANG

TAHUN 2011

LAPORAN HASIL PEMERIKSAAN

ATAS

LAPORAN KEUANGAN

Nomor

: 34A/LHP/XVIII.SMG/05/2012

BPK PERWAKILAN PROVINSI JAWA TENGAH i

Halaman

DAFTAR ISI……… i

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN……… ii

LAPORAN KEUANGAN………. iii

1. LAPORAN REALISASI ANGGARAN……… iv

2. LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH……… vi

3. NERACA……… vii

4. LAPORAN PERUBAHAN EKUITAS……….. ix

5. LAPORAN OPERASIONAL……… x

6. LAPORAN ARUS KAS……… xi

7. CATATAN ATAS LAPORAN KEUANGAN……….. 1

BAB I PENDAHULUAN………... 1

BAB II EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET KINERJA APBD……….. 14

BAB III IKHTISAR PENCAPAIAN KINERJA KEUANGAN…………... 112

BAB IV KEBIJAKAN AKUNTANSI... 117

BAB V PENJELASAN POS-POS LAPORAN KEUANGAN……… 131

BAB VI PENUTUP... 223

LAMPIRAN………. GAMBARAN UMUM PEMERIKSAAN... xii

BPK PERWAKILAN PROVINSI JAWA TENGAH ii

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

Berdasarkan Pasal 31 Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan undang-undang terkait lainnya, Badan Pemeriksa Keuangan (BPK) telah memeriksa Neraca Pemerintah Kota Semarang per tanggal 31 Desember 2011 dan 2010, Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan untuk tahun yang berakhir pada tanggal-tanggal tersebut. Laporan Keuangan adalah tanggung jawab Pemerintah Kota Semarang. Tanggung jawab BPK terletak pada pernyataan pendapat atas laporan keuangan berdasarkan pemeriksaan yang dilakukan. Kecuali seperti yang diuraikan dalam paragraf berikut ini, BPK melaksanakan pemeriksaan berdasarkan Standar Pemeriksaan Keuangan Negara (SPKN). Standar tersebut mengharuskan BPK merencanakan dan melaksanakan pemeriksaan agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material. Suatu pemeriksaan meliputi eksaminasi, atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Pemeriksaan juga meliputi penilaian atas prinsip akuntansi yang digunakan dan estimasi signifikan yang dibuat oleh Pemerintah Kota Semarang, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan. BPK yakin bahwa pemeriksaan tersebut memberikan dasar memadai untuk menyatakan pendapat.

Sebagaimana diungkapkan dalam Catatan 5.1.A.1.d atas Laporan Keuangan, Pemerintah Kota Semarang menyajikan Pendapatan Asli Daerah Lainnya dalam Laporan Operasional periode Tahun Anggaran 2011 dan 2010 masing-masing sebesar Rp70,65milyar dan Rp55,12 milyar dan saldo Utang Perhitungan Fihak Ketiga (PFK) masing-masing sebesar Rp9,00 milyar dan Rp7,17 milyar. Utang PFK tersebut diantaranya merupakan Uang Jaminan Bongkar Reklame yang disimpan dalam Rekening Non Anggaran dengan saldo

BPK PERWAKILAN PROVINSI JAWA TENGAH iii

2006 tentang Penyelenggaraan Reklame seharusnya telah diakui sebagai pendapatan asli daerah karena penyelenggara reklame tidak memperpanjang atau tidak membongkar konstruksi reklame dalam batas waktu yang telah ditentukan.

Kelemahan pengendalian atas pengelolaan UJB Reklame tidak memungkinkan BPK melaksanakan prosedur pemeriksaan yang yang memadai untuk meyakini kewajaran penyajian Utang PFK dan Pendapatan Asli Daerah Lainnya dari Uang Jaminan Bongkar Reklame.

Menurut pendapat BPK, kecuali untuk dampak penyesuaian, jika ada, yang mungkin perlu dilakukan jika BPK dapat memeriksa bukti-bukti UJB Reklame, Neraca Pemerintah Kota Semarang per tanggal 31 Desember 2011 dan 2010, Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan untuk tahun yang berakhir pada tanggal-tanggal tersebut, menyajikan secara wajar, dalam semua hal yang material, posisi keuangan Pemerintah Kota Semarang per tanggal 31 Desember 2011 dan 2010, realisasi anggaran, hasil operasi, arus kas dan Catatan atas Laporan Keuangan untuk tahun yang berakhir pada tanggal-tanggal tersebut, sesuai dengan Standar Akuntansi Pemerintahan.

Sebagaimana diungkapkan dalam Catatan 5.1.A.1.b atas Laporan Keuangan, Pemerintah Kota Semarang menyajikan Pendapatan Retribusi Daerah dalam Laporan Operasional periode tahun anggaran 2011 dan 2010 masing-masing sebesar Rp84,23milyar dan Rp83,77milyar. Dalam Pendapatan Retribusi Daerah tahun anggaran 2011 tersebut, diantaranya sebesar Rp10,26milyar merupakan Retribusi Izin Mendirikan Bangunan (IMB). Dalam Retribusi IMB tahun anggaran 2011 tersebut, diantaranya sebesar Rp3,03juta merupakan Retribusi IMB atas konstruksi reklame. Pemerintah Kota Semarang tidak mematuhi Peraturan Daerah Nomor 8 Tahun 2006 tentang Penyelenggaraan Reklame dan Peraturan Walikota Nomor 6 tahun 2009 tanggal 31Maret 2009 tentang Petunjuk Pelaksanaan Peraturan Daerah Kota Semarang Nomor 8 Tahun 2006 tentang Penyelenggaraan Reklame yang mengatur bahwa persetujuan titik reklame diberikan apabila penyelenggara reklame telah mengajukan dan memperoleh IMB bagi reklame jenis tertentu. Ketidakpatuhan tersebut berdampak pada hilangnya hak Pemerintah Kota Semarang atas pendapatan retribusi daerah berupa retribusi IMB dari penyelenggara reklame yang memperoleh persetujuan titik reklame meskipun tidak mengajukan dan tidak memperoleh IMB.

Sebagai bagian dari pemerolehan keyakinan yang memadai atas kewajaran laporan keuangan tersebut, BPK melakukan pemeriksaan terhadap sistem pengendalian intern dan kepatuhan terhadap peraturan perundang-undangan. Laporan Hasil Pemeriksaan atas Sistem Pengendalian Intern dan Kepatuhan terhadap Peraturan Perundang-undangan

BPK PERWAKILAN PROVINSI JAWA TENGAH iv

Semarang, 23 Mei 2012

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA Perwakilan Provinsi Jawa Tengah

Penanggung Jawab Pemeriksaan,

Hadiyati Munawaroh, SE, M.Ak, Ak Akuntan, Register Negara No. D.24-072

02 PENDAPATAN ASLI DAERAH

03 Pendapatan Pajak Daerah 5 .1.A.1.a 286.576.562.000,00 360.084.128.238,00 125,65% 177.680.372.947,00 04 Pendapatan Retribusi Daerah 5 .1.A.1.b 87.178.314.000,00 84.487.321.935,00 96,91% 80.559.886.995,00 05 Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 5 .1.A.1.c 6.005.800.000,00 5.981.529.358,00 99,60% 6.210.426.962,00 06 Lain-lain PAD yang Sah 5 .1.A.1.d 67.272.275.000,00 70.985.078.946,00 105,52% 63.541.571.846,00 07 Jumlah Pendapatan Asli Daerah (3 s/d 6) 5 .1.A.1 447.032.951.000,00 521.538.058.477,00 116,67% 327.992.258.750,00 08

09 PENDAPATAN TRASNFER

10 TRANSFER PEMERINTAH PUSAT - DANA PERIMBANGAN

11 Dana Bagi Hasil Pajak 5 .1.A.2.a.1) 232.621.304.000,00 204.199.594.973,00 87,78% 295.955.494.744,00 12 Dana Bagi Hasil Sumber Daya Alam 5 .1.A.2.a.2) 557.500.000,00 1.072.671.816,00 192,41% 719.040.047,00 13 Dana Alokasi Umum 5 .1.A.2.a.3) 715.700.805.000,00 715.700.805.000,00 100,00% 640.186.272.000,00 14 Dana Alokasi Khusus 5 .1.A.2.a.4) 48.401.500.000,00 48.401.500.000,00 100,00% 30.292.200.000,00 15 Jumlah Pendapatan Transfer Dana Perimbangan (11 s/d 14) 5 .1.A.2.a 997.281.109.000,00 969.374.571.789,00 97,20% 967.153.006.791,00 16

17 TRANSFER PEMERINTAH PUSAT - LAINNYA

18 Dana Otonomi Khusus 5 .1.A.2.b 238.671.449.000,00 239.992.018.350,00 100,55% -19 Dana Penyesuaian - - 0,00% -20 Jumlah Pendapatan Transfer Pemerintah Pusat - Lainnya (18 s/d 19) 238.671.449.000,00 239.992.018.350,00 100,55% -21

22 TRANSFER PEMERINTAH PROVINSI

23 Pendapatan Bagi Hasil Pajak 5 .1.A.2.b.1) 221.149.709.000,00 234.691.238.426,00 106,12% 151.869.469.927,00 24 Pendapatan Bagi Hasil Lainnya 5 .1.A.2.b.2) - - 0,00% 567.211.930,00 25 Jumlah Transfer Pemerintah Provinsi (23 s/d 24) 5 .1.A.2.b 221.149.709.000,00 234.691.238.426,00 106,12% 152.436.681.857,00 26 Total Pendapatan Transfer (15 + 20 + 25) 5 .1.A.2 1.457.102.267.000,00 1.444.057.828.565,00 99,10% 1.119.589.688.648,00 27

28 LAIN-LAIN PENDAPATAN YANG SAH

29 Pendapatan Hibah 5 .1.A.3.a - - 0,00% -30 Pendapatan Dana Darurat 5 .1.A.3.b - - 0,00% -31 Pendapatan Lainnya 5 .1.A.3.c 88.558.675.000,00 88.323.675.000,00 99,73% 175.985.307.400,00 32 Jumlah Lain-lain Pendapatan yang Sah (29 s/d 31) 5 .1.A.3 88.558.675.000,00 88.323.675.000,00 99,73% 175.985.307.400,00

33 JUMLAH PENDAPATAN (7 + 26 + 32) 5 .1.A 1.992.693.893.000,00 2.053.919.562.042,00 103,07% 1.623.567.254.798,00

34 35 BELANJA 36 BELANJA OPERASI

37 Belanja Pegawai 5 .1.B.1.a 1.165.510.681.493,00 1.112.309.887.428,00 95,44% 977.070.395.943,00 38 Belanja Barang 5 .1.B.1.b 511.950.960.112,00 461.754.142.715,00 90,19% 399.034.924.073,00 39 Bunga 5 .1.B.1.c 1.080.000.000,00 764.141.700,00 70,75% 1.080.000.000,00 40 Subsidi 5 .1.B.1.d - - 0,00% -41 Hibah 5 .1.B.1.e 52.120.625.000,00 50.113.503.179,00 96,15% 32.681.440.321,00 42 Bantuan Sosial 5 .1.B.1.f 114.781.495.000,00 104.553.067.830,00 91,09% 105.517.732.817,00 42a Bantuan Keuangan 5 .1.B.1.g 788.568.000,00 788.567.125,00 100,00% 788.567.125,00 43 Jumlah Belanja Operasi (37 s/d 42) 5 .1.B.1 1.846.232.329.605,00 1.730.283.309.977,00 93,72% 1.516.173.060.279,00 44

45 BELANJA MODAL

46 Belanja Tanah 5 .1.B.2.a 9.164.968.000,00 7.986.226.350,00 87,14% 5.334.753.000,00 47 Belanja Peralatan dan Mesin 5 .1.B.2.b 78.353.779.741,00 63.055.307.396,00 80,48% 78.198.194.258,00 48 Belanja Gedung dan Bangunan 5 .1.B.2.c 198.143.950.284,00 126.849.648.095,00 64,02% 51.257.034.780,00 49 Belanja Jalan, Irigasi dan Jaringan 5 .1.B.2.d 106.327.044.000,00 90.455.410.723,00 85,07% 74.630.986.642,00 50 Belanja Aset Tetap Lainnya 5 .1.B.2.e 20.375.593.370,00 17.361.980.409,00 85,21% 6.675.339.060,00 51 Belanja Aset Lainnya 5 .1.B.2.f - - 0,00% 392.783.357,00 52 Jumlah Belanja Modal (46 s/d 51) 5 .1.B.2 412.365.335.395,00 305.708.572.973,00 74,14% 216.489.091.097,00 53

54 BELANJA TAK TERDUGA

55 Belanja Tak Terduga 5 .1.B.3 1.500.000.000,00 590.755.800,00 39,38% -56 Jumlah Belanja Tak Terduga (55) 5 .1.B.3 1.500.000.000,00 590.755.800,00 39,38%

-57 JUMLAH BELANJA (43 + 52 + 56) 2.260.097.665.000,00 2.036.582.638.750,00 90,11% 1.732.662.151.376,00

58

59 TRANSFER

66 67 SURPLUS/DEFISIT (33 - 65) (267.403.772.000,00) 17.336.923.292,00 -6,48% (109.094.896.578,00) 68 69 PEMBIAYAAN 70 71 PENERIMAAN PEMBIAYAAN 72 Pengunaan SILPA 5 .1.C.1 195.198.552.000,00 195.198.550.840,00 100,00% 313.114.935.618,00 73 Pencairan Dana Cadangan - - 0,00% -74 Hasil Penjualan Kekayaan Daerah yang Dipisahkan - - 0,00% -75 Pinjaman Dalam Negeri - Pemerintah Pusat - - 0,00% -76 Pinjaman Dalam Negeri - Pemerintah Daerah Lainnya - - 0,00% -77 Pinjaman Dalam Negeri - Lembaga Keuangan Bank - - 0,00% -78 Pinjaman Dalam Negeri - Lembaga Keuangan Bukan Bank - - 0,00% -79 Pinjaman Dalam Negeri - Obligasi - - 0,00% -80 Pinjaman Dalam Negeri - Lainnya - - 0,00% -81 Penerimaan Kembali Pinjaman Kepada Perusahaan Negara - - 0,00% -82 Penerimaan Kembali Pinjaman kepada Perusahaan Daerah - - 0,00% -83 Penerimaan kembali Pinjaman kepada Pemerintah Daerah Lainnya 77.105.220.000,00 - 0,00% -84 Jumlah Penerimaan (72 s/d 83) 5 .1.C.1 272.303.772.000,00 195.198.550.840,00 71,68% 313.114.935.618,00 85

86 PENGELUARAN PEMBIAYAAN

87 Pembentukan Dana Cadangan - - 0,00% -88 Penyertaan Modal Pemerintah Daerah 5 .1.C.2.a 3.000.000.000,00 3.000.000.000,00 100,00% 7.000.000.000,00 89 Pembayaran Pokok Pinjaman Dalam Negeri - Pemerintah Pusat - - 0,00% -90 Pembayaran Pokok Pinjaman Dalam Negeri - Pemerintah Daerah Lainnya - - 0,00% -91 Pembayaran Pokok Pinjaman Dalam Negeri - Lembaga Keuangan Bank 5 .1.C.2.b 1.900.000.000,00 1.816.665.400,00 95,61% 1.821.488.200,00 92 Pembayaran Pokok Pinjaman Dalam Negeri - Lembaga Keuangan Bukan Bank - - 0,00% -93 Pembayaran Pokok Pinjaman Dalam Negeri - Obligasi - - 0,00% -94 Pembayaran Pokok Pinjaman Dalam Negeri - Lainnya - - 0,00% -95 Pemberian Pinjaman kepada Perusahaan Negara - - 0,00% -96 Pemberian Pinjaman kepada Perusahaan Daerah - - 0,00% -97 Pemberian Pinjaman kepada Pemerintah Daerah Lainnya - - 0,00% -98 Jumlah Pengeluaran (87 s/d 91) 5 .1.C.2 4.900.000.000,00 4.816.665.400,00 98,30% 8.821.488.200,00

99 PEMBIAYAAN NETTO (84 - 98) 5 .1.C 267.403.772.000,00 190.381.885.440,00 71,20% 304.293.447.418,00

100

101 Sisa Lebih Pembiayaan Anggaran (67 + 99) 5.1.D - 207.718.808.732,00 0,00% 195.198.550.840,00

WALIKOTA SEMARANG

Drs. H. SOEMARMO HS, MSi

1. Saldo Anggaran Lebih Awal 195.198.550.840,00 323.862.796.618,00 2. Penggunaan SAL sebagai Penerimaan Pembiayaan Tahun Berjalan 195.198.550.840,00 313.114.935.618,00

3. Sub Total (1 - 2) - 10.747.861.000,00

4. Sisa Lebih/Kurang Pembiayaan Anggaran (SiLPA/SiKPA) 207.718.808.732,00 195.198.550.840,00

5. Sub Total (3 + 4) 207.718.808.732,00 205.946.411.840,00

6. Koreksi Kesalahan Pembukuan Tahun Sebelumnya -

-7. Dana Pasca Bencana pada Dinas Kebakaran - (10.747.861.000,00)

8. Saldo Anggaran Lebih Akhir (5 + 6 + 7) 207.718.808.732,00 195.198.550.840,00

Drs. H. SOEMARMO HS, MSi WALIKOTA SEMARANG

01 ASET 02

03 ASET LANCAR

04 Kas di Kas Daerah 5.3.a.1 216.871.345.921,00 200.645.259.750,00 16.226.086.171,00 05 Kas di Bendahara Pengeluaran 5.3.a.2 415.805.439,00 1.712.758.624,00 (1.296.953.185,00) 06 Kas di Bendahara Penerimaan 5.3.a.3 91.631.750,00 18.008.250,00 73.623.500,00 07 Investasi Jangka Pendek - - -08 Piutang Pajak 5.3.b.1 16.703.298.277,00 20.836.763.284,00 (4.133.465.007,00) 09 Piutang Retribusi 5.3.b.2 7.432.234.929,00 6.434.511.350,00 997.723.579,00 10 Penyisihan Piutang 5.3.b.3 (23.064.150.815,00) (27.773.997.905,00) 4.709.847.090,00 10a Penyisihan Piutang Dana Bergulir 5.3.b.4 (42.198.981,00) (36.414.708,00) (5.784.273,00)

11 Belanja Dibayar Dimuka 5.3.b.5 1.520.856.155,00 1.117.133.344,00 403.722.811,00 12 Bagian Lancar Pinjaman kepada Perusahaan Negara - - -13 Bagian Lancar Pinjaman kepada Perusahaan Daerah - - -14 Bagian Lancar Pinjaman kepada Pemerintah Pusat - - -15 Bagian Lancar Pinjaman kepada Pemerintah Daerah Lainnya - - -16 Bgaian Lancar Tagihan Penjualan Angsuran - - -17 Bagian Lancar Tuntutan Ganti Rugi - - -18 Piutang Lainnya 5.3.b.6 9.792.807.631,00 9.208.545.818,00 584.261.813,00 19 Persediaan 5.3.c 30.858.821.894,00 25.066.668.560,68 5.792.153.333,32 19a RK Dinas - -

-20 Jumlah Aset Lancar (4 s/d 19a) 260.580.452.200,00 237.229.236.367,68 23.351.215.832,32 21

22 INVESTASI JANGKA PANJANG 23 Investasi Non Permanen

24 Pinjaman Jangka Panjang - - -25 Investasi dalam Surat Utang Negara - - -26 Investasi dalam Proyek Pembangunan - - -27 Investasi Non Permanen Lainnya 5.3.d.1 4.700.000.000,00 4.700.000.000,00 -27a Cadangan Kerugian Investasi Non Permanen 5.3.d.2 (916.525.594,00) (717.548.874,00) (198.976.720,00)

28 Jumlah Investasi Non Permanen (24 s/d 27) 3.783.474.406,00 3.982.451.126,00 (198.976.720,00) 29 Investasi Permanen

30 Penyertaan Modal Pemerintah Daerah 5.3.d.3 44.459.538.498,00 63.736.338.708,00 (19.276.800.210,00) 31 Investasi Permanen Lainnya - - -32 Jumlah Investasi Permenen (30 s/d 31) 44.459.538.498,00 63.736.338.708,00 (19.276.800.210,00) 33 Jumlah Investasi Jangka Panjang (28 +32) 5.3.d 48.243.012.904,00 67.718.789.834,00 (19.475.776.930,00) 34

35 ASET TETAP

36 Tanah 5.3.e.1 3.311.833.580.864,00 3.231.376.300.352,00 80.457.280.512,00 37 Peralatan dan Mesin 5.3.e.2 789.457.993.437,00 714.479.588.727,00 74.978.404.710,00 38 Gedung dan Bangunan 5.3.e.3 1.251.241.565.551,00 1.123.254.850.565,00 127.986.714.986,00 39 Jalan, Irigasi dan Jaringan 5.3.e.4 864.444.178.005,00 741.991.302.991,00 122.452.875.014,00 40 Aset Tetap Lainnya 5.3.e.5 60.997.179.236,00 36.836.608.031,00 24.160.571.205,00 41 Konstruksi dalam Pengerjaan 5.3.e.6 27.274.591.111,00 24.673.007.041,00 2.601.584.070,00 42 Akumulasi Penyusutan 5.3.e.7 (1.037.412.731.680,00) (869.727.494.531,15) (167.685.237.148,85) 42a RK Dinas Aset 5.3.e - -

47 Jumlah Dana Cadangan (46) - - -48

49 ASET LAINNYA

50 Tagihan Penjualan Angsuran - - -51 Tuntutan Ganti Rugi - - -52 Kemitraan dengan Pihak Ketiga 5.3.f.1 64.227.131.000,00 64.227.131.000,00 -53 Aset Tak Berwujud - - -54 Aset Lain-lain 5.3.f.2 83.860.531.317,00 49.015.896.499,00 34.844.634.818,00 55 Jumlah Aset Lainnya (50 s/d 54) 5.3.f 148.087.662.317,00 113.243.027.499,00 34.844.634.818,00 56

57 JUMLAH ASET (20 + 33 + 43 + 47 + 55) 5.724.747.483.945,00 5.421.075.216.876,53 303.672.267.068,47 58

59 KEWAJIBAN 60

61 KEWAJIBAN JANGKA PENDEK

62 Utang Perhitungan Pihak Ketiga (PFK) 5.3.g.1.a) 8.998.310.538,00 7.173.557.534,00 1.824.753.004,00 63 Utang Bunga 5.3.g.1.b) 133.460.904,00 - 133.460.904,00 64 Bagian Lancar Utang Jangka Panjang 5.3.g.1.c) 1.816.665.352,94 2.627.806.521,00 (811.141.168,06) 65 Pendapatan Diterima Dimuka 5.3.g.1.d) 4.574.987.585,00 3.564.007.940,00 1.010.979.645,00 66 Utang Belanja 5.3.g.1.e) - - -67 Utang Jangka Pendek Lainnya 5.3.g.1.f) 16.453.740.570,00 14.066.207.657,00 2.387.532.913,00 68 Jumlah Kewajiban Jangka Pendek (62 s/d 67) 5.3.g.1 31.977.164.949,94 27.431.579.652,00 4.545.585.297,94 69

70 KEWAJIBAN JANGKA PANJANG

71 Utang Dalam Negeri - Sektor Perbankan - - -72 Utang Dalam Negeri - Obligasi - - -73 Premium (Diskonto) Obligasi - - -74 Utang Jangka Panjang Lainnya 5.3.g.2 3.633.330.705,88 6.536.746.288,00 (2.903.415.582,12) 75 Jumlah Kewajiban Jangka Panjang (71 s/d 74) 5.3.g 3.633.330.705,88 6.536.746.288,00 (2.903.415.582,12) 76 JUMLAH KEWAJIBAN (68 + 75) 35.610.495.655,82 33.968.325.940,00 1.642.169.715,82 77

78 EKUITAS DANA

79 Ekuitas Dana 5.3.h 5.689.136.988.289,18 5.387.106.890.936,53 302.030.097.352,65 79a JUMLAH EKUITAS DANA (79a) 5.689.136.988.289,18 5.387.106.890.936,53 302.030.097.352,65 80 JUMLAH KEWAJIBAN DAN EKUITAS DANA (76 + 79a) 5.724.747.483.945,00 5.421.075.216.876,53 303.672.267.068,47

WALIKOTA SEMARANG

Drs. H. SOEMARMO HS, MSi

1 EKUITAS AWAL 5.387.106.890.937,00 5.108.547.808.932,00 278.559.082.005,00 2 Surplus / Defisit - LO 149.105.088.122,00 (30.644.154.593,47) 179.749.242.715,47

3 RK Kasda 0,00 0,00 -

4 RK Aset 0,00 0,00 -

5 Dampak Kumulatif Perubahan Kebijakan / Kesalahan Mendasar : 0,00 - Hibah 0,00 5.032.100,00 (5.032.100,00) Perhitungan mutasi masuk dan keluar (79.258.533.822,00) (167.201.446.985,00) 87.942.913.163,00 Koreksi Nilai Aset Tetap 164.457.456.456,00 22.481.510.609,00 141.975.945.847,00 Penilaian Aset Tetap Tahun 2011 92.369.188.370,00 299.867.041.728,00 (207.497.853.358,00) Koreksi Nilai Persediaan 38.615.814,00 66.482.075,00 (27.866.261,00) SP2D Tahun 2009 0,00 7.295.455,00 (7.295.455,00) Dampak Kumulatif Perubahan Kebijakan / Kesalahan Mendasar 0,00 (219.303.893.165,00) 219.303.893.165,00 Koreksi Klaim Jamkesmas 3.406.103.314,00 2.345.991.765,00 1.060.111.549,00 Pembayaran Pihak Ketiga 0,00 16.236.895,00 (16.236.895,00) Kas Dibendahara Pengeluaran 0,00 (2.404.560,00) 2.404.560,00 Penyesuaian Akumulasi Penyusutan Aset tetap 280.667.665,00 10.820.689.720,00 (10.540.022.055,00) Penyesuaia Eliminasi RK Dinas Aset dan RK Aset (30.590.405,00) 360.100.700.961,00 (360.131.291.366,00) Penyesuaian Utang Jangka Pendek 214.644.430,00 0,00 214.644.430,00 Penyesuaian utang jangka panjang 1.684.679.726,18 0,00 1.684.679.726,18 Penyesuaian utang PFK 9.105.754,00 0,00 9.105.754,00 Koreksi Piutang (243.074.022,00)

Koreksi Penyisihan Piutang (145.750.000,00) Koreksi Nilai Investasi (29.857.504.050,00) 0,00

6 EKUITAS AKHIR 5.689.136.988.289,18 5.387.106.890.936,53 340.332.732.389,47

WALIKOTA SEMARANG

Drs. H. SOEMARMO HS, MSi Semarang, Mei 2012

01 PENDAPATAN

02 PENDAPATAN ASLI DAERAH

03 Pendapatan Pajak Daerah 5.5.A.1.a) 369.939.277.875,00 188.421.983.072,00 181.517.294.803,00 96,34% 04 Pendapatan Retribusi Daerah 5.5.A.1.b) 84.234.832.713,00 83.774.252.094,00 460.580.619,00 0,55% 05 Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 5.5.A.1.c) 13.562.233.198,00 6.210.426.962,00 7.351.806.236,00 118,38% 06 Pendapatan Asli Daerah Lainnya 5.5.A.1.d) 70.647.301.132,00 55.124.864.385,00 15.522.436.747,00 28,16% 07 Jumlah Pendapatan Asli Daerah (3 s/d 6) 5.5.A.1 538.383.644.918,00 333.531.526.513,00 204.852.118.405,00 61,42% 08

09 PENDAPATAN TRANSFER

10 TRANSFER PEMERINTAH PUSAT - DANA PERIMBANGAN

11 Dana Bagi Hasil Pajak 5.5.A.2.a) 1) 204.199.594.973,00 295.287.756.010,00 (91.088.161.037,00) -30,85% 12 Dana Bagi Hasil Sumber Daya Alam 5.5.A.2.a) 2) 1.072.671.816,00 708.891.397,00 363.780.419,00 51,32% 13 Dana Alokasi Umum 5.5.A.2.a) 3) 715.700.805.000,00 640.186.272.000,00 75.514.533.000,00 11,80% 14 Dana Alokasi Khusus 5.5.A.2.a) 4) 48.401.500.000,00 30.292.200.000,00 18.109.300.000,00 59,78% 15 Jumlah Pendapatan Transfer Dana Perimbangan (11 s/d 14) 5.5.A.2.a) 969.374.571.789,00 966.475.119.407,00 2.899.452.382,00 0,30% 16

17 TRANSFER PEMERINTAH PUSAT LAINNYA

18 Dana Otonomi Khusus 5.5.A.2.b) 1) 239.992.018.350,00 - 239.992.018.350,00 0,00% 19 Dana Penyesuaian 5.5.A.2.b) 2) - - - 0,00% 20 Jumlah Pendapatan Transfer Lainnya (18 s/d 19) 5.5.A.2.b) 239.992.018.350,00 - 239.992.018.350,00 0,00% 21

22 TRANSFER PEMERINTAH PROVINSI

23 Pendapatan Bagi Hasil Pajak 5.5.A.2.c) 1) 234.691.238.426,00 149.939.648.449,00 84.751.589.977,00 56,52% 24 Pendapatan Bagi Hasil Lainnya 5.5.A.2.c) 2) - 567.211.930,00 (567.211.930,00) -100,00% 25 Jumlah Pendapatan Transfer Pemerintah Provinsi (23 s/d 24) 5.5.A.2.c) 234.691.238.426,00 150.506.860.379,00 84.184.378.047,00 55,93% 26 Jumlah Pendapatan Transfer (15 + 20 + 25) 1.444.057.828.565,00 1.116.981.979.786,00 327.075.848.779,00 29,28% 27

28 LAIN-LAIN PENDAPATAN YANG SAH

29 Pendapatan Hibah 5.5.A.3.a) 1.037.177.520,00 2.119.378.038,63 (1.082.200.518,63) -51,06% 29a Pendapatan Hibah Aset 5.5.A.3.b) 30.252.361.413,00 31.535.919.418,00 (1.283.558.005,00) -4,07% 30 Pendapatan Dana Darurat 5.5.A.3.c) - - - 0,00% 31 Pendapatan Lainnya 5.5.A.3.d) 88.323.675.000,00 175.985.307.400,00 (87.661.632.400,00) -49,81% 32 Jumlah Lain-lain Pendapatan yang Sah (29 s/d 31) 5.5.A.3 119.613.213.933,00 209.640.604.856,63 (90.027.390.923,63) -42,94%

33 JUMLAH PENDAPATAN (7 + 26 + 32) 5.5.A 2.102.054.687.416,00 1.660.154.111.155,63 441.900.576.260,37 26,62%

34 35 BEBAN 36 Beban Pegawai 5.5.B.1 1.117.053.211.973,00 974.655.663.740,00 142.397.548.233,00 14,61% 37 Beban Persediaan 5.5.B.2 168.611.283.786,00 150.073.289.809,95 18.537.993.976,05 12,35% 38 Beban Jasa 5.5.B.3 220.989.961.104,00 172.307.238.692,00 48.682.722.412,00 28,25% 39 Beban Pemeliharaan 5.5.B.4 20.560.612.084,00 28.548.057.373,00 (7.987.445.289,00) -27,98% 40 Beban Perjalanan Dinas 5.5.B.5 39.340.104.082,00 40.904.252.375,00 (1.564.148.293,00) -3,82% 41 Beban Bunga 5.5.B.6 899.035.410,00 1.080.000.000,00 (180.964.590,00) -16,76% 42 Beban Subsidi 5.5.B.7 - - - 0,00% 43 Beban Hibah 5.5.B.8 50.161.903.179,00 32.681.440.321,00 17.480.462.858,00 53,49% 44 Beban Bantuan Sosial 5.5.B.9 105.341.634.955,00 106.306.299.942,00 (964.664.987,00) -0,91% 45 Beban Penyusutan 5.5.B.10 168.221.899.537,00 136.578.092.000,15 31.643.807.536,85 23,17% 45a Beban Penyisihan Piutang 5.5.B.11 10.461.485.483,00 27.810.412.613,00 (17.348.927.130,00) -62,38% 45b Beban Cadangan Kerugian Investasi Non Permanen 5.5.B.12 198.976.720,00 717.548.874,00 (518.572.154,00) -72,27% 46 Beban Transfer 5.5.B.13 711.014,00 - 711.014,00 0,00% 46a Beban Penghapusan Aset 5.5.B.14 29.382.838.544,00 2.757.252.183,00 26.625.586.361,00 965,66% 46b Beban Hibah Aset 5.5.B.15 19.896.033.161,00 14.891.067.585,00 5.004.965.576,00 33,61% 46c Beban Dibayar di Muka 5.5.B.16 - - - 0,00% 47 Beban Lain-lain 5.5.B.17 1.829.706.560,00 1.487.936.741,00 341.769.819,00 22,97%

48 JUMLAH BEBAN (36 s/d 47) 1.952.949.397.592,00 1.690.798.552.249,10 262.150.845.342,90 15,50%

49

50 SURPLUS/DEFISIT DARI OPERASI (33 - 48) 5.5.C 149.105.289.824,00 (30.644.441.093,47) 179.749.730.917,47 -586,57% 51

52 SURPLUS/DEFISIT DARI KEGIATAN NON OPERASIONAL

53 Surplus Penjualan Aset Nonlancar - - - 0,00% 54 Surplus Penyelesaian Kewajiban Jangka Panjang - - - 0,00% 55 Defisit Penjualan Aset Nonlancar - - - 0,00%

61 POS LUAR BIASA

62 Pendapatan Luar Biasa - - - 0,00% 63 Beban Luar Biasa 5.5.E 201.702,00 - 201.702,00 0,00% 64 POS LUAR BIASA (62 - 63) (201.702,00) - (201.702,00) 0,00%

65 SURPLUS/DEFISIT-LO (59 + 64) 5.5.F 149.105.088.122,00 (30.644.154.593,47) 179.749.242.715,47 -586,57%

WALIKOTA SEMARANG

Drs. H. SOEMARMO HS, MSi Semarang, Mei 2012

CALK 2011 2010 1 Arus Kas dari Aktivitas Operasi

2 Arus Kas Masuk

3 Penerimaan Pajak Daerah 5.6.A.1.1) 360.084.128.238,00 177.680.372.947,00

4 Penerimaan Retribusi Daerah 5.6.A.1.2) 84.487.321.935,00 80.559.886.995,00

5 Penerimaan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 5.6.A.1.3) 5.981.529.358,00 6.210.426.962,00

6 Penerimaan Lain-lain PAD yang Sah 5.6.A.1.4) 70.925.778.946,00 63.486.281.846,00

7 Penerimaan Dana Bagi Hasil Pajak 5.6.A.1.5) 204.199.594.973,00 295.955.494.744,00

8 Penerimaan Dana Bagi Hasil Sumber Daya Alam 5.6.A.1.6) 1.072.671.816,00 719.040.047,00

9 Penerimaan Dana Alokasi Umum 5.6.A.1.7) 715.700.805.000,00 640.186.272.000,00

10 Penerimaan Dana Alokasi Khusus 5.6.A.1.8) 48.401.500.000,00 30.292.200.000,00

11 Penerimaan Dana Otonomi Khusus 5.6.A.1.9) 239.992.018.350,00

-12 Penerimaan Dana Penyesuaian -

-13 Penerimaan Pendapatan Bagi Hasil Pajak 5.6.A.1.10) 234.691.238.426,00 151.869.469.927,00

14 Penerimaan Bagi Hasil Lainnya - 567.211.930,00

15 Penerimaan Hibah -

-16 Penerimaan Dana Darurat -

-17 Penerimaan Lainnya -

-18 Penerimaan Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya 5.6.A.1.11) 88.323.675.000,00 175.985.307.400,00

19 Penerimaan dari Pendapatan Luar Biasa -

-20 Jumlah Arus Masuk Kas (3 s/d 19) 2.053.860.262.042,00 1.623.511.964.798,00

21 Arus Kas Keluar

22 Pembayaran Pegawai 5.6.A.2.a) 1.112.314.066.828,00 977.070.395.943,00

23 Pembayaran Barang 5.6.A.2.b) 461.754.142.715,00 399.034.924.073,00

24 Pembayaran Bunga 5.6.A.2.c) 764.141.700,00 1.080.000.000,00

25 Pembayaran Subsidi 5.6.A.2.d) -

-26 Pembayaran Hibah 5.6.A.2.e) 50.113.503.179,00 32.681.440.321,00

27 Pembayaran Bantuan Sosial 5.6.A.2.f) 105.341.634.955,00 106.306.299.942,00

28 Pembayaran Tak Terduga 5.6.A.2.h) 590.755.800,00

-29 Pembayaran Bagi Hasil Pajak

30 Pembayaran Bagi Hasil Retribusi

31 Pembayaran Bagi Hasil Pendapatan Lainnya

32 Pembayaran Kejadian Luar Biasa

33 Jumlah Arus Keluar Kas (22 s/d 32) 1.730.878.245.177,00 1.516.173.060.279,00

34 Arus Kas Bersih dari Aktivitas Operasi (20 - 33) 322.982.016.865,00 107.338.904.519,00

35 Arus Kas dari Aktivitas Investasi 36 Arus Masuk Kas

37 Pencairan Dana Cadangan -

-38 Penjualan Atas Tanah -

-39 Penjualan atas Peralatan dan Mesin 5.6.B.1 59.300.000,00 55.290.000,00

40 Penjualan atas Gedung dan Bangunan -

-41 Penjualan atas Jalan, Irigasi dan Jaringan -

-42 Penjualan Aset Tetap -

-43 Penjualan Aset Lainnya -

-44 Hasil Penjualan Kekayaan Daerah yang Dipisahkan -

-45 Penerimaan Penjualan Investasi Non Permanen -

-46 Jumlah Arus masuk Kas (37 s/d 45) 59.300.000,00 55.290.000,00

47 Arus Keluar Kas

48 Pembentukan Dana Cadangan

-49 Perolehan Tanah 5.6.B.2.a) 7.986.226.350,00 5.334.753.000,00

50 Perolehan Peralatan dan Mesin 5.6.B.2.b) 63.055.307.396,00 78.198.194.258,00

51 Perolehan Gedung dan Bangunan 5.6.B.2.c) 126.845.468.695,00 51.257.034.780,00

52 Perolehan Jalan, Irigasi dan Jaringan 5.6.B.2.d) 90.455.410.723,00 74.630.986.642,00

53 Perolehan Aset Tetap Lainnya 5.6.B.2.e) 17.361.980.409,00 6.675.339.060,00

54 Perolehan Aset lainnya 5.6.B.2.f) - 392.783.357,00

55 Penyertaan Modal Pemerintah Daerah 5.6.B.2.g) 3.000.000.000,00 7.000.000.000,00

56 Pengeluaran Pembelian Investasi Non Permanen -

-57 Jumlah Arus Keluar Kas (48 s/d 56) 308.704.393.573,00 223.489.091.097,00

58 Arus Kas Bersih dari Aktivitas Investasi (46 - 57) (308.645.093.573,00) (223.433.801.097,00)

64 Pinjaman Dalam Negeri - Lembaga Keuangan Bukan Bank

-65 Pinjaman Dalam Negeri - Obligasi

-66 Pinjaman Dalam Negeri - Lainnya

-67 Penerimaan Kembali Pinjaman kepada Perusahaan Negara

-68 Penerimaan Kembali Pinjaman kepada Perusahaan Daerah

-69 Penerimaan Kembali Pinjaman kepada Pemerintah Daerah Lainnya

-70 Jumlah Arus Masuk Kas (61 s/d 69) -71 Arus Keluar Kas

72 Pembayaran Pokok Pinjaman Dalam Negeri - Pemerintah Pusat

-73 Pembayaran Pokok Pinjaman Dalam Negeri - Pemerintah Daerah Lainnya

-74 Pembayaran Pokok Pinjaman Dalam Negeri - Lembaga Keuangan Bank 5.6.C.2.3) 1.816.665.400,00 1.821.488.200,00

75 Pembayaran Pokok Pinjaman Dalam Negeri - Lembaga Keuangan Bukan Bank

-76 Pembayaran Pokok Pinjaman Dalam Negeri - Obligasi

-77 Pembayaran Pokok Pinjaman Dalam Negeri - Lainnya

-78 Pemberian Pinjaman kepada Perusahaan Negara

-79 Pemberian Pinjaman kepada Perusahaan Daerah

-80 Pemberian Pinjaman kepada Pemerintah Daerah Lainnya

-81 Jumlah Arus Keluar Kas (72 s/d 80) 1.816.665.400,00 1.821.488.200,00

82 Arus Kas Bersih dari Aktivitas Pendanaan (70 - 81) (1.816.665.400,00) (1.821.488.200,00)

83 Arus Kas dari Aktivitas Transitoris 84 Arus Masuk Kas

85 Penerimaan Perhitungan Fihak Ketiga (PFK) 5.6.D.1.a) 119.597.099.794,00 76.833.861.472,00

86 Kiriman uang masuk 5.6.D.1.b) 21.481.996,00 3.918.250,00

87 Jumlah Arus Masuk Kas (85 + 86) 119.618.581.790,00 76.837.779.722,00

88 Arus Keluar Kas

89 Pengeluaran Perhtungan Fihak Ketiga (PFK) 5.6.D.2.a) 117.153.074.946,00 84.791.917.064,00

90 Kiriman uang keluar

-91 Jumlah Arus Keluar Kas (89 + 90) 5.6.D.2 117.153.074.946,00 84.791.917.064,00

92 Arus Kas Bersih dari Aktivitas Transitoris (87 - 91) 5.6.D 2.465.506.844,00 (7.954.137.342,00)

93 Kenaikan/Penurunan Kas (34+58+82+92) 14.985.764.736,00 (125.870.522.120,00)

94 Saldo Awal Kas di BUD & Kas di Bendahara Pengeluaran 202.358.018.374,00 328.246.548.744,00

95 Saldo akhir Kas di BUD & Kas di Bendahara Pengeluaran 217.287.151.360,00 202.358.018.374,00

96 Kas di Bendahara Penerimaan 91.631.750,00 18.008.250,00

97 Saldo Akhir Kas (95 + 96) 5.6.E 217.378.783.110,00 202.376.026.624,00

WALIKOTA SEMARANG

Drs. H. SOEMARMO HS, MSi Semarang, Mei 2012

1

BAB I PENDAHULUAN

Undang – undang No.17 Tahun 2003 mewajibkan Presiden dan Gubernur/Bupati/ Walikota untuk menyampaikan laporan pertanggungjawaban pelaksanaan APBN/APBD berupa laporan keuangan. Laporan keuangan tersebut setidak-tidaknya meliputi Laporan Realisasi APBN/APBD, Neraca, Laporan Arus Kas dan Catatan Atas Laporan Keuangan, yang dilampiri dengan Laporan keuangan Perusahaan Negara/Daerah dan Badan lainnya. Disebutkan pula bahwa bentuk dan isi laporan keuangan tersebut disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan.

Dengan ditetapkannya Peraturan Pemerintah No.71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP), maka pemerintah pusat maupun daerah telah memiliki suatu pedoman dalam penyusunan dan penyajian laporan keuangan berbasis akrual yang sesuai dengan prinsip-prinsip yang berlaku secara internasional. Hal ini menandai bahwa dalam pertanggungjawaban pelaksanaan APBD dalam rangka memenuhi prinsip transparansi dan akuntabilitas.

Demikian pula Pemerintah Kota Semarang berupaya mengimplementasikan Standar Akuntansi Pemerintahan sehingga laporan keuangan pemerintah dapat memberikan informasi yang lengkap dan andal kepada berbagai pihak. Pemerintah Kota Semarang dengan Peraturan Pemerintah No.71 Tahun 2010 ini telah menghasilkan 7 (tujuh) laporan keuangan yaitu Laporan Realisasi Anggaran, Neraca, Laporan Operasional (LO), Laporan Arus kas (LAK), Laporan Perubahan Modal, Laporan Perubahan Ekuitas dan Catatan Atas Laporan Keuangan (CALK), yang merupakan laporan keuangan pokok pemerintah dilampiri dengan Laporan keuangan BUMD dan Dana diluar APBD Kota Semarang (Dana Tugas Pembantuan dan Dekonsentrasi).

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan 1.1.1. Maksud Penyusunan Laporan Keuangan

Penyusunan Laporan keuangan mempunyai kandungan maksud antara lain :

1. Menyajikan informasi yang relevan berkaitan dengan posisi keuangan dan semua transaksi suatu entitas pelaporan selama satu periode pelaporan.

2. Menyajikan perbandingan antara realisasi dengan target atau anggaran yang telah ditetapkan dalam mengungkapkan secara wajar dan menyeluruh mengenai kondisi pengelolaan keuangan daerah serta kegiatan Pemerintah Daerah.

3. Menyajikan pencapaian target kinerja dan pemanfaatan sumber daya ekonomi

Pemerintah Kota sebagai entitas pelaporan telah berupaya untuk melaporkan kewajibannya secara sistematis dan terstruktur guna kepentingan laporan yang berkaitan dengan:

a. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan dalam mencapai tujuan yang telah ditetapkan secara periodik.

b. Manajemen

Mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana untuk kepentingan masyarakat.

2

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat dalam pengelolaan sumber daya yang dipercayakan kepada Pemerintah.

d. Keseimbangan Antargenerasi (intergenerational equity)

Mengetahui kecukupan penerimaan Pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan beban pengeluaran tersebut yang ditanggung tahun berikutnya.

1.1.2. Tujuan Penyusunan Laporan Keuangan

Pemerintah Kota Semarang dalam menyusun laporan keuangan mempunyai beberapa tujuan antara lain :

a. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran ;

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan;

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil yang telah dicapai ;

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya ;

e. Menyediakan informasi evaluasi keputusan/kebijakan yang telah diambil dalam mengalokasikan sumber daya ekonomi, akuntability dan ketaatan entitas terhadap anggaran.

1.2. Dasar Hukum Penyusunan Laporan Keuangan

Dalam menyusun laporan keuangan Pemerintah Kota Semarang berdasarkan peraturan perundang-undangan yang mengatur mengenai keuangan pemerintah, antara lain :

1. Undang-Undang Dasar Republik Indonesia Tahun 1945, khususnya bagian yang mengatur Keuangan Negara ;

2. Undang-Undang Nomor 16 Tahun 1950 tentang Pembentukan Daerah-daerah Kota Besar dalam lingkungan Propinsi Jawa Timur, Jawa Tengah, Jawa Barat dan Daerah Istimewa Yogyakarta ;

3. Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan (Lembaran Negara Republik Indonesia Tahun 1985 Nomor 68. Tambahan Lembaran Negara Republik Indonesia Nomor 3312) sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994 tentang Perubahan Atas Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan (Lembaran Negara Republik Indonesia Tahun 1994 Nomor 62 Tambahan Lembaran Negara Republik Indonesia Nomor 3569) ;

4. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah ; 5. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaga Negara

Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286) ;

6. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaga Negara Republik Indonesia Tahun 2005 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355) ;

3

7. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66. Tambahan Lembaran Negara Republik Indonesia Nomor 4400) ;

8. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 104. Tambahan Lembaran Negara Republik Indonesia Nomor 4421);

9. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437) sebagaimana telah diubah dengan Undang-Undang Nomor 8 Tahun 2005 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 3 Tahun 2005 tentang Perubahan Atas Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah menjadi Undang-Undang (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 108, Tambahan Lembaran Negara Republik Indonesia Nomor 4548) ;

10. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438) ; 11. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan

Layanan Umum (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 48. Tambahan Lembaran Negara Republik Indonesia Tahun 2005 Nomor 48, Tambahan Lembaran Negara Republik Indonesia Nomor 4502) ;

12. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran Negara Republik Indonesia Nomor 5165) ;

13. Peraturan Pemerintah Nomor 54 Tahun 2005 tentang Pinjaman Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 136. Tambahan Lembaran Negara Republik Indonesia Nomor 4574);

14. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 137. Tambahan Lembaran Negara Republik Indonesia Nomor 4575) ;

15. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 138. Tambahan Lembaran Negara Republik Indonesia Nomor 4576);

16. Peraturan Pemerintah Nomor 57 Tahun 2005 tentang Hibah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 139.Tambahan Lembaran Negara Republik Indonesia Nomor 4577) ;

17. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140. Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

18. Peraturan Pemerintah Nomor 65 Tahun 2005 tentang Pedoman Penyusunan dan Penerapan Standar Pelayanan Minimal (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 150. Tambahan Lembaran Negara Republik Indonesia Nomor 4584) ;

19. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

4

20. Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah ;

21. Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2010 tentang Pedoman Penyusunan APBD Tahun 2011;

22. Peraturan Daerah Kota Semarang Nomor 11 Tahun 2006 tentang Pengelolaan Keuangan Daerah (Lembaran Daerah Kota Semarang Tahun 2006 Nomor 11 Seri E) ;

23. Peraturan Daerah Kota Semarang Nomor 1 Tahun 2011 tentang Anggaran Pendapatan dan Belanja Daerah Kota Semarang Tahun Anggaran 2011 (Lembaran Daerah Kota Semarang Tahun 2011 Nomor 1) ;

24. Peraturan Daerah Kota Semarang Nomor 11 Tahun 2011 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Kota Semarang Tahun 2011;

25. Peraturan Daerah Kota Semarang Nomor 5 Tahun 2007 tentang Pengelolaan Barang Milik Daerah (Lembaran Daerah Kota Semarang Tahun 2007 Nomor 11 Seri E, Tambahan Lembaran Daerah Kota Semarang No. 8) ;

26. Peraturan Daerah Kota Semarang Nomor 9 Tahun 2007 tentang Tata Cara Penyusunan Rencana Pembangunan Daerah Kota Semarang.

27. Peraturan Daerah Kota Semarang Nomor 13 Tahun 2011 tentang Pajak Bumi dan Bangunan Perkotaan.

1.3. Sistematika Penulisan Catatan Atas Laporan Keuangan

Guna mempermudah pemahaman Catatan atas Laporan Keuangan ini maka disusun Sistematika sebagai berikut :

BAB I. Pendahuluan

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan 1.2. Dasar Hukum Penyusunan Laporan Keuangan

1.3. Sistematika Penulisan Catatan Atas Laporan Keuangan

BAB II. Ekonomi Makro, Kebijakan Keuangan dan Pencapaian Target Kinerja 2.1. Ekonomi Makro

2.2. Kebijakan Keuangan

2.3. Pencapaian Target Kinerja APBD

BAB III. Ikhtisar Pencapaian Target Keuangan

BAB IV. Kebijakan Akuntansi

4.1. Entitas Akuntansi dan Entitas Pelaporan Keuangan Daerah 4.2. Basis Akuntansi yang mendasari Penyusunan Laporan Keuangan 4.3. Basis Pengukuran yang mendasari Penyusunan Laporan Keuangan 4.4. Kebijakan Keuangan

BAB V. Penjelasan Pos - Pos Laporan Keuangan

5.1. Penjelasan Atas Pos-pos Laporan Realisasi Anggaran Pendapatan dan Belanja

5

5.3. Penjelasan Atas Pos-pos Neraca

5.4. Penjelasan Atas Pos-pos Laporan Perubahan Ekuitas 5.5. Penjelasan Atas Pos-pos Laporan Operasional

5.6. Penjelasan Atas Pos-Pos Laporan Arus Kas

5.7. Penjelasan Atas Dana – dana Non APBD Kota Semarang a. Dana Dekonsentrasi

b. Dana Tugas Pembantuan

c. Dana Jamkesmas dan Bantuan Operasional Kesehatan (BOK)

6 BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET KINERJA APBD 2.1. Ekonomi Makro

Dalam penyusunan APBD Kota Semarang Tahun 2011 dengan memperhitungkan kondisi makro Kota Semarang pada paruh waktu tahun 2010 dan prakiraan kondisi ekonomi makro tahun 2011. Gambaran kondisi perekonomian secara makro Kota Semarang dapat ditunjukkan dari beberapa indikator ekonomi makro daerah antara lain perkembangan laju pertumbuhan ekonomi, tingkat inflasi, perkembangan PDRB.

Laju pertumbuhan ekonomi pada tahun 2010 diperkirakan akan mengalami peningkatan dibandingkan 2009 yaitu 5,34% menjadi 5,87%. Sedangkan pertumbuhan ekonomi Kota Semarang pada tahun 2011 ditargetkan mengalami pertumbuhan positif sekitar 6% dengan pendapatan perkapita meningkat sebesar 11,74% dan laju inflasi dibawah 2 digit.

Produk Domestik Regional Bruto (PDRB) Kota Semarang berdasarkan atas harga berlaku tahun 2010 tercatat sebesar Rp43.398.190,77 atau mengalami peningkatan dibanding tahun 2009 yang tercatat sebesar Rp38.465.017,28.

Inflasi di Kota Semarang pada tahun 2011 diperkirakan mengalami peningkatan sebesar 6,02% dibanding tahun 2010 sebesar 5,87%.

Asumsi makro lain yang mempengaruhi perekonomian kota Semarang adalah pencanangan “Waktunya Semarang SETARA” pada tahun 2011, selanjutnya diejawantahkan melalui visi kota Semarang “Mewujudkan Semarang Kota Perdagangan dan Jasa, yang Berbudaya Menuju Masyarakat Sejahtera” yang difokuskan pada pelaksanaan Sapta Program yang meliputi.

1. Penanggulangan kemiskinan dan Pengangguran 2. Penanganan rob dan banjir

3. Peningkatan pelayanan publik 4. Peningkatan Infrasruktur 5. Pengarustamaan Gender

6. Peningkatan Pelayanan Pendidikan 7. Peningkatan Pelayanan Kesehatan

Dalam perjalanan pelaksanaan pembangunan terdapat kebijakan – kebijakan yang dipengaruhi oleh terjadinya perubahan asumsi makro, yang membawa dampak terhadap peningkatan atau penurunan asumsi yang ditetapkan.

1. Perubahan Asumsi Dasar Kebijakan Umum APBD

Berbagai kebijakan baik dari Pemerintah Pusat melalui berbagai program – program yang membutuhkan pendampingan dari Pemerintah Daerah. Selain itu pada tahun 2010 lalu terdapat Pemilihan Kepala Daerah Kota Semarang periode tahun 2010 – 2015 sehingga kebijakan selanjutnya berdampak pada penyelenggaraan pembangunan di Kota Semarang. Di sisi lain perkembangan di masyarakat di Kota Semarang pada periode semester pertama tahun 2010 berjalan sangat dinamis, sehingga tahun 2011 Pemerintah Kota Semarang harus secara sigap dalam menangani/mensikapi berbagai kebijakan Pemerintah Pusat/Provinsi serta berbagai permasalahan yang berkembang di masyarakat. Perkembangan inilah yang berpengaruh terhadap asumsi-asumsi tingkat pencapaian program dan kegiatan dalam kebijakan umum APBD Kota Semarang Tahun 2011 sebagaimana telah ditetapkan.

7

2. Kebijakan Pendapatan Daerah

Dalam merencanakan pendapatan daerah memperhatikan hal-hal sebagai berikut.

1. Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah.

2. Seluruh pendapatan daerah dianggarkan dalam APBD secara bruto yang mempunyai makna bahwa jumlah pendapatan yang dianggarkan tidak dikurangi dengan belanja yang digunakan dalam rangka menghasilkan pendapatan tersebut.

3. Pendapatan daerah merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan.

3. Kebijakan Belanja Daerah

Kebijakan anggaran belanja daerah (APBD) disusun melalui suatu pendekatan anggaran berbasis kinerja yang berorientasi pada capaian kinerja yang telah ditetapkan dengan input yang direncanakan. Belanja daerah tahun 2011 digunakan untuk mendanai pelaksanaan urusan pemerintah kota Semarang yang menjadi kewenangannya yaitu urusan wajib dan urusan pilihan.

4. Kebijakan Pembiayaan Daerah

Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Pembiayaan netto merupakan selisih antara penerimaan pembiayaan dengan pengeluaran pembiayaan.

Dari anggaran pendapatan daerah pada tahun 2011 sebesar Rp1.992.693.893.000,00, dan belanja daerah sebesar Rp2.260.097.665.000,00 maka terjadi selisih kurang sebesar Rp267.403.772.000,00 atau terjadi defisit anggaran. Dalam hal APBD terjadi defisit maka untuk menutup defisit tersebut direncanakan bersumber bersumber dari pinjaman dan sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA).

2.2 Kebijakan Keuangan

Dalam upaya memenuhi kebutuhan belanja daerah sumber yang terbatas maka Pemerintah Kota Semarang dalam pelaksanaan pengelolaan keuangan menetapkan kebijakan keuangan.

Kebijakan keuangan daerah kota yang ditetapkan baik berkaitan dengan Pendapatan, Belanja maupun Pembiayaan Daerah. Kebijakan tersebut secara umum dapat disampaikan sebagai berikut.

2.2.1 Kebijakan Anggaran Pendapatan Daerah

Kebijakan dalam peningkatan pendapatan, Pemerintah Kota Semarang menempuh Kebijakan sebagai berikut.

1. Dalam merencanakan target PAD telah mempertimbangkan kondisi perekonomian yang terjadi pada tahun-tahun sebelumnya, perkiraan pertumbuhan ekonomi tahun 2011 dan realisasi penerimaan PAD tahun sebelumnya serta ketentuan peraturan perundang-undangan terkait;

2. Memberikan insentif dan kemudahan berusaha bagi pelaku ekonomi dan tidak memberatkan masyarakat dan dunia usaha;

8

3. Rasionalitas hasil pengelolaan kekayaan daerah yang dipisahkan atas penyertaan modal dan investasi daerah lainnya, memperhitungkan baik dalam bentuk uang maupun barang sebagai penyertaan modal (investasi daerah);

4. Penerapan pola pengelolaan keuangan Badan Layanan Umum Daerah (PPK - BLUD); 5. Dana Perimbangan

Penganggaran Pendapatan Perimbangan dalam APBD Tahun 2011 Pemerintah Kota Semarang memperhatikan hal-hal sebagai berikut.

a Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dalam menyusun APBD Tahun Anggaran 2011 didasarkan pada alokasi Dana Perimbangan Tahun Anggaran 2010 dengan tetap memperhatikan realisasi penerimaan Tahun Anggaran 2009, serta perhitungan fiskal APBN.

b. Perolehan DAU, DAK dan Dana Bagi Hasil Cukai Hasil Tembakau (DBHCHT) untuk kualitas bahan baku, pembinaan industri, sosial dan pembatasan cukai ilegal.

6. Lain – lain Pendapatan Daerah yang Sah

a. Pendapatan Bagi Hasil dari Propinsi Tahun 2011 dianggarkan berdasarkan Pagu 2010. b. Optimalisasi Dana Bagi Hasil Otonomi Khusus dan Dana Bantuan Operasional Sekolah.

2.2.2 Kebijakan Anggaran Belanja Daerah

Kebijakan anggaran belanja daerah (APBD) disusun melalui suatu pendekatan anggaran berbasis kinerja yang berorientasi pada capaian kinerja yang telah ditetapkan dengan input yang direncanakan. Belanja daerah tahun 2011 digunakan untuk mendanai pelaksanaan urusan pemerintah kota Semarang yang menjadi kewenangannya yaitu urusan wajib, urusan pilihan, dan urusan yang penanganannya pada bidang tertentu dilaksanakan bersama antara Pemerintah Pusat, Provinsi dan Kota.

Belanja daerah disusun sesuai dengan prioritas pembangunan yang tertuang dalam rencana tahunan pembangunan daerah dalam rangka mewujudkan visi terwujudnya Semarang untuk mencapai masyarakat sejahtera yang tertib dan berbudaya untuk mencapai masyarakat sejahtera

Kebijakan Belanja Daerah meliputi. a. Kebijakan Belanja Tidak langsung

1. Belanja gaji disesuaikan rasionalisasi jumlah pegawai dengan DAU tahun 2011 dan memperhitungkan rencana kenaikan gaji, tunjangan dan gaji ke -13 dan pengungkapan calon PNSD.

2. Penyediaan dana penyelenggaraan asuransi kesehatan bagi PNS dan penerima pensiun. 3. Pemberian bantuan hibah, bantuan sosial dan bantuan keuangan.

b. Kebijakan belanja Langsung

1. Pembatasan honorarium hanya kepada PNSD dan non PNSD yang keberadaannya benar – benar memiliki peran dan konstribusi secara langsung.

2. Belanja barang dan jasa memperhitungkan persediaan tahun lalu, mengutamakan produksi dalam negeri dengan melibatkan usaha mikro kecil dan koperasi.

3. Pembatasan perjalanan dinas dan selektif dalam mengikuti Bintek/sejenisnya baik dalam maupun luar negeri.

Kebijakan Belanja langsung diprioritaskan dalam rangka pelaksanaan SAPTA PROGRAM yang meliputi.

9

1) Penanggulangan Kemiskinan dan Pengangguran.

a) Rehabilitasi rumah tidak layak huni bagi masyarakat miskin; b) Pembangunan Pusat Rehabilitasi sosial;

c) Peningkatan kesejahteraan sosial masyarakat; d) Fasilitasi “Job Mathcing” bagi pencari kerja; e) PAMSIMAS bagi masyarakat miskin; 2) Penanganan Rob dan Banjir;

a) Pemeliharaan dan normalisasi kali sungai/drainase/gorong – gorong; b) Operasionalisasi Pompa Banjir;

c) Pembebasan tanah K. Bringin Tahap I;

d) Pembebasan Tanah Waduk Jati Barang (Program JBIC); e) Peningkatan pembangunan pusat – pusat pengendali banjir; f) Pembangunan saluran drainase/gorong – gorong;

3) Peningkatan Pelayanan Publik;

a) Penyediaan informasi, pemberitaan dan analisa media; b) Pembuatan Sanitasi Komunal Permukiman;

c) Perbaikan Lingkungan Permukiman;

d) Pembangunan gedung kantor (Kec. Genuk, Kec. Gunungpati, Satpol PP, Arsip dan Perpustakaan, DPRD);

e) Penerangan jalan umum; f) Pengelolaan Bus Rapid Transit; g) Pengelolaan RTH;

h) Pengelolaan sampah;

i) Pembangunan dan Revitalisasi Pasar; j) E- procurement dan Unit Pengadaan Lelang; k) Pengadaan tanah untuk pemakaman dan pertanian; l) Pergeseran Belanja Langsung pada SKPD;

m) Persiapan pelaksanan pendaerahan Pajak Bumi dan Bangunan (PBB); 4) Peningkatan Infrastruktur dan Estetika Kota;

a) Pengadaan tanah untuk jalan wilayah strategis dan cepat tumbuh; b) Pemeliharaan jalan dan jembatan;

c) Pembangunan Jembatan Tinjomoyo;

d) Penataan kawasan Simpang Lima dan kawasan Tugu Muda;

e) Pembuatan pedestrian Pemuda, Simpang Lima, Pandanaran, Taman Menteri Supeno

f) Relokasi sementara pasar bulu; 5) Pengarustamaan Gender;

a) Pemberdayaan lembaga/organisasi perempuan;

b) Fasilitasi kegiatan organisasi perempuan dalam pembangunan; c) Pembinaan Organisasi perempuan dan perlindungan anak; d) Fasilitasi upaya perlindungan perempuan dan perlindungan anak; 6) Peningkatan Pelayanan Pendidikan;

a) Rehabilitasi sedang/berat bangunan Pendidikan Dasar dan Menengah; b) Pendampingan BOS di Kota Semarang;

10

d) Beasiswa anak miskin 7) Peningkatan Pelayanan Kesehatan

a) Peningkatan kualitas layanan puskesmas dan rumah sakit umum daerah; b) Pengadaan obat dan perbekalan kesehatan;

c) Pencegahan dan penanggulangan penyakit menular;

2.2.3 Kebijakan Anggaran Pembiayaan Daerah

Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluraan pembiayaan yang harus dibayar atau diterima kembali.

Pembiayaan berfungsi untuk menutup defisit anggaran atau memanfaatkan surplus anggaran.

Kebijakan di bidang Penerimaan Pembiayaan diarahkan pada.

a. Kebijakan penganggaran SILPA dihitung berdasarkan prakiraan yang rasional dengan mempertimbangkan realisasi yang tercantum dalam APBD Tahun 2011.

b. Karena SILPA belum dapat menutup defisit maka dilakukan pinjaman daerah. Kebijakan di bidang pengeluaran pembiayaan diarahkan pada :

a. Pengeluaran untuk penyertaan modal (investasi) daerah pada investasi permanen yaitu pada PDAM dan Perusda Percetakan.

b. Pembayaran pokok utang

Kebijakan-kebijakan keuangan tersebut telah ditetapkan Pemerintah Kota Semarang sampai dengan akhir tahun anggaran dan berimplikasi terhadap perubahan posisi neraca dan laporan arus kas, sebagaimana dengan adanya gambaran waktu berjalan dan perubahan asumsi makro yang mempengaruhi pada saat penyusunan sampai dengan pelaksanaan anggaran berakhir dapat dilihat pada tabel laporan neraca dan laporan arus kas.

2.2.4. Faktor-faktor yang melatar belakangi ditempuhnya kebijakan keuangan oleh Pemerintah Daerah

Dalam menentukan kebijakan keuangan Pemerintah Kota Semarang dilandasi dan mempertimbangkan beberapa faktor. Adapun faktor – faktor tersebut antara lain sebagai berikut:

2.2.4.1. Faktor Pendapatan Daerah

Faktor pendapatan daerah diarahkan pada peningkatan kemandirian keuangan daerah untuk memenuhi kebutuhan penyelenggaraan pemerintah dan pembangunan melalui upaya intensifikasi dan ekstensifikasi pendapatan daerah, optimalisasi aset dan kekayaan daerah dan pengembangan BUMD, dengan menganut prinsip : potensial, tidak memberatkan masyarakat, tidak merusak lingkungan, mudah diterapkan dan dilaksanakan penyesuaian pendapatan baik tarif maupun materi.

Penerimaan Pendapatan Daerah pada RPJM Kota Semarang tahun 2010 diproyeksikan naik sebesar 11,25% terdiri dari.

1. Pendapatan Asli Daerah (PAD)

PAD sesuai RPJM Kota Semarang diproyeksikan sebesar 11,25% per tahun dengan mempertimbangkan hal – hal sebagai berikut.

a. Realisasi Penerimaan PAD kurun waktu lima tahun terakhir mengalami pertumbuhan sebesar 12,79%.

b. Kebijakan Pemerintah Propinsi dan Pusat tentang BPHTB yang diserahkan Pemerintah Daerah tahun 2011.

11

1. Pajak Daerah, PPJU, BPHTB dan pajak daerah lainnya. 2. Retribusi Daerah

3. Penerimaan lain – lain PAD yang sah 2. Dana Perimbangan

Proyeksi Penerimaan dari Dana Perimbangan pada RPJMD Kota Semarang sebesar 11,25% dengan mempertimbangkan hal-hal sebagai berikut.

a. Realisasi Penerimaan dari Dana Perimbangan selama purun waktu lima tahun terakhir mengalami kenaikan sebesar 16,47%.

b. Beralihnya Penerimaan Dana Perimbangan yang berasal BPHTB menjadi pajak daerah. c. DAU merupakan pos terbesar dari Dana Perimbangan mencapai 75,12%. Hal ini seiring

dengan meningkatnya jumlah penduduk rata – rata sebesar 1,43% per tahun, luas wilayah darat meningkat (reklamasi pantai), penduduk miskin relatif besar 21,11% dan pemenuhan gaji PNS daerah.

3. Lain –lain Pendapatan Daerah yang Sah

Penerimaan pada pendapatan ini diproyeksikan meningkat sebesar 11,25% per tahun. Kontribusi terbesar pada pos dana bagi hasil pajak dari propinsi dan pemerintah daerah lainnya sebesar 59,18%, dana penguatan, desentralisasi fiskal dan percepatan sebesar 27,91% dan bantuan propinsi dan pemerintah daerah lainnya sebesar 12,91%. Selain itu intensifitas koordinasi dengan pemerintah pusat, propinsi dan daerah lainnya untuk peningkatan pendapatan ini.

2.2.4.2. Faktor Belanja Daerah

Pengelolaan Belanja Daerah mendasarkan pada anggaran berbasis kinerja yaitu belanja berorientasi pada capaian hasil atau kinerja, yang mencerminkan efisiensi dan efektifitas pelaporan publik. Terutama untuk masyarakat miskin dan kurang beruntung, pertumbuhan ekonomi dan perluasan lapangan kerja. Belanja Daerah terdiri atas belanja langsung dan tidak langsung. Belanja tersebut dipisahkan menjadi 3 prioritas berdasarkan program dan kegiatannya yaitu prioritas I, II dan III. Prioritas I memperoleh alokasi anggaran pertama daripada prioritas II, demikian pula prioritas III akan mendapat alokasi anggaran setelah prioritas II terpenuhi kebutuhannya.

c. Prioritas I

1. Program pembangunan daerah dalam rangka mencapai visi dan misi pembangunan yang tertuang dalam RPJMD Tahun 2010 – 2015.

2. Berhubungan langsung dengan kepentingan publik. d. Prioritas II

Merupakan program wajib SKPD guna mendukung tugas SKPD dalam meningkatkan pelayanan publik.

Merupakan prioritas alokasi belanja tidak langsung seperti TPP, belanja hibah, belanja bantuan sosial organisasi kemasyarakatan dan belanja tidak langsung.

2.2.4.3. Faktor Pembiayaan Daerah

Pembiayaan Daerah dipengaruhi faktor perolehan sumber pembiayaan antara lain sisa lebih perhitungan anggaran tahun lalu, penerimaan pinjaman, transfer dari dana cadangan maupun hasil penjualan aset daerah yang dipisahkan.

a. Penerimaan Pembiayaan.

Hasil analisa neraca pada RPJM tahun 2010 – 2015 Debt Service Coverage Ratio (DSCR) tahun 2010 sebesar 14,38%. Sehingga tahun 2011 Pemerintah Kota Semarang melakukan

12

kebijakan penganggaran pinjaman daerah sebesar Rp77.105.220.000,00 Realisasi Belanja Daerah masih di bawah realisasi pendapatan berarti tidak terjadi defisit anggaran sehingga tidak diperlukan anggaran menutup defisit sehingga SILPA tahun sebelumnya tahun 2010 tidak dialokasikan guna menutup defisit melainkan dialokasikan sepenuhnya sebagai penerimaan pembiayaan tahun 2011.

b. Pengeluaran Pembiayaan.

Pengeluaran pembiayaan dimanfaatkan untuk anggaran hutang Pemerintah Kota Semarang yang berupa hutang jangka panjang serta surplus anggaran digunakan untuk penyertaan modal pada Perusda dan program – program recovery antara lain pembangunan pasar, peningkatan jalan serta infrastruktur lainnya.

2.3. Pencapaian Target Kinerja APBD

2.3.1

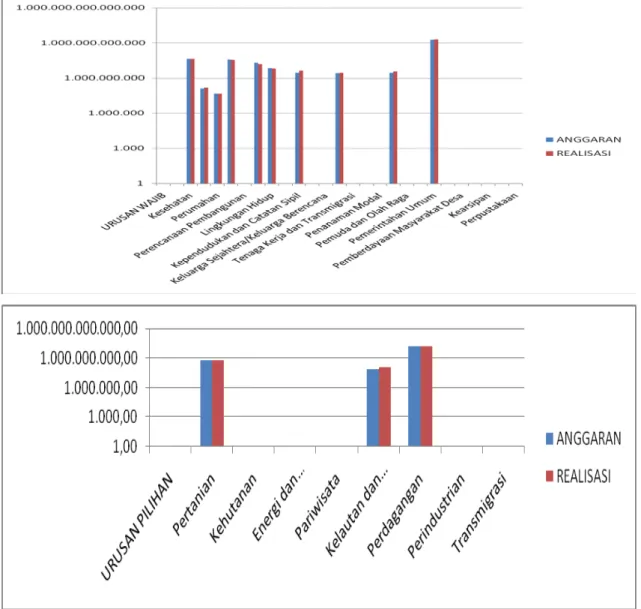

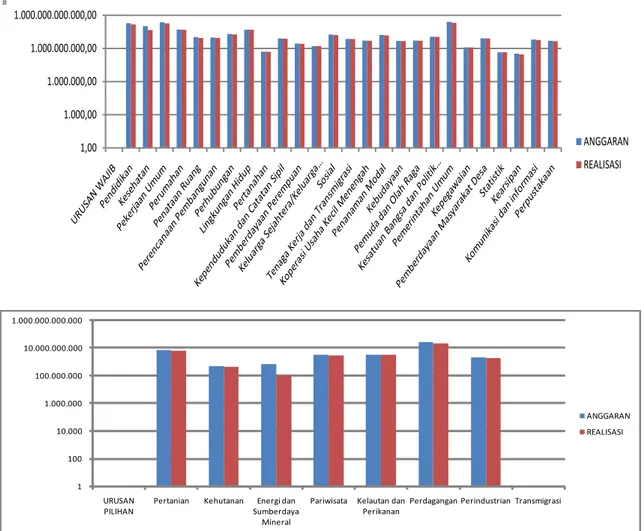

Indikator – indikator dalam Pencapaian target kinerja APBD Kota Semarang dibagimenjadi 2 (dua) urusan yaitu urusan wajib dan urusan pilihan. Adapun data ini diambil dari Laporan Keterangan Pertanggung Jawaban APBD Tahun 2011 pada waktu belum dilakukan pembahasan antara eksekutif dengan legislatif.

2.3.1.1 Urusan Wajib

1. Urusan Wajib Pendidikan

Selama tahun 2011 capaian target kinerja yang telah dicapai dalam pelaksanaan urusan wajib pendidikan adalah.

a. Jenjang PAUD/TK dan SD

Pada tahun 2010 APK PAUD sebesar 26,24% dan pada tahun 2011 APK PAUD sebesar 42,20% mengalami peningkatan sebesar 15,96%. Sedangkan APK TK pada tahun 2010 sebesar 52,29% pada tahun 2011 sebesar 56,39% meningkat sebesar 4,10%.

Jumlah SD/MI pada tahun 2011 sebanyak 709 sekolah sedangkan jumlah SD saja sebanyak 620 sekolah, APK berkisar diatas 100 % yaitu 105,9%, dan APM sebesar 90,55%.

b. Jenjang SMP (SMP dan MTs)

Berdasarkan data yang ada pada tahun 2011, jumlah SMP dan MTs 206 sekolah. Dengan capaian APK sebesar 110,31% serta APM sebesar 79,24%. Ruang kelas yang tersedia sebanyak 2.212 ruang. Untuk menunjang kegiatan belajar mengajar di SMP dan MTs rasio murid dibanding guru adalah 13/1. APK SMP Tahun 2011 sebesar 110,31% seperti tersebut menunjukkan bahwa akses dan pemerataan pendidikan SMP di Kota Semarang tidak mengalami kendala.

c. Pendidikan Menengah

Berdasarkan data yang ada pada tahun 2011 jumlah SMA, SMK, dan MA sebanyak 183. Dengan APK sebesar 111,39% dan besaran APM 79,29%, rasio guru terhadap murid sebesar 11/1. Dengan capaian APK seperti tersebut diatas menunjukkan keberhasilan dalam aspek layanan dan pemerataan pendidikan menengah. Pada tahun 2011 jumlah siswa SMK meningkat jauh sehingga lebih besar dari jumlah siswa SMA yaitu sebesar 36.004 : 35.518. Hal ini sejalan dengan program Provinsi Jawa Tengah sebagai Provinsi Vokasi.

13

d. Pendidikan Non Formal dan Informal

Pendidikan non formal atau pendidikan Luar Sekolah bertujuan untuk menyediakan pelayanan kepada masyarakat yang tidak, atau belum sempat memperoleh pendidikan formal untuk mengembangkan ilmu pengetahuan dan ketrampilan, potensi pribadi, dan dapat mengembangkan usaha produktif guna meningkatkan kesejahteraan hidupnya.

Penuntasan buta aksara tahun 2009 ditandai dengan pendeklarasian tuntas buta aksara tahap pelestarian 95% dan pada tahun 2011 angka melek huruf telah mencapai 99,8%.

Dalam rangka mendukung sapta program untuk penanggulangan kemiskinan dan pengangguran. Pada jalur pendidikan non formal telah melaksanakan program pemberdayaan masyarakat dan pendidikan kecakapan hidup dengan pembinaan masyarakat melalui kegiatan kelurahan Vokasi.

Pada tahun 2011 telah terlaksana pembinaan 5 kelompok per kelurahan di 5 kelurahan, dengan masing-masing kelompok terdiri 20 orang. Hal ini dilaksanakan untuk mendukung program desa vokasi.

2. Urusan Wajib Kesehatan

Capaian kinerja Pemerintah Kota Semarang dalam pelaksanaan urusan kesehatan pada tahun 2011 dapat dilihat dari beberapa indikator sebagai berikut.

a. Derajat Kesehatan

Mortalitas. Angka kematian bayi per 1000 kelahiran bayi di kota

Semarang tahun 2011 berdasar laporan Puskesmas dan rumah sakit yang ada di Kota Semarang tercatat 12,10/1000 KH hal ini dapat diartikan lebih baik dibandingkan tahun 2010 yang mencapai 16,82 per 1.000 kelahiran bayi. Sedangkan kematian Balita menunjukan perbaikan yaitu dari 20,31 di tahun 2010 menjadi 14,80 ditahun 2011. Dalam penurunan Angka Kematian Bayi telah di buat Surat Edaran Walikota No : 441.8/5235. Sedangkan Angka kematian Ibu (AKI) mengalami kenaikan,di tahun 2010 jumlah kematian ibu 19 kasus (73,9/100.000 Kelahiran Hidup) dan di tahun 2011 jumlah kematian ibu 31 kasus (119,91/100.000 Kelahiran Hidup). Hal ini disebabkan oleh beberapa faktor yaitu :

- Preeklamsi / Eklamsi : 35,5%

- Perdarahan : 16,1%

- Penyakit / infeksi : 38,7%

- Lain – lain : 9,7%

Morbiditas. Penyakit menular masih menjadi perhatian kesehatan

di Kota Semarang hal ini disebabkan masih ditemukannya beberapa kasus penyakit menular, adapun beberapa penyakit menular tersebut diantaranya :

- Jumlah penderita DBD pada tahun 2010 sebanyak 5.556 kasus (IR 368,70 /100.000 penduduk) dengan angka kematian 47 orang

14

(CFR 0,85%). Pada tahun 2011 terjadi penurunan yang sangat tajam sebesar 80% dengan jumlah penderita sebanyaki 1.330 kasus (IR 73,87/100.000 penduduk) dengan angka kematian 10 orang (CFR 0,01%).

- Jumlah penderita TB Paru BTA (+) yang ditemukan mengalami peningkatan dari 793 (54%) penderita di tahun 2010 menjadi 987(61%) penderita di tahun 2011.

- Jumlah HIV positif mengalami kenaikan, pada tahun 2010 terdapat 285 penderita dan menjadi 427 penderita di tahun 2011. Hal ini menunjukkan kinerja program HIV lebih baik di tahun 2011. - Jumlah penderita AIDS mengalami peningkatan dari 46 orang di

tahun 2010 menjadi 59 orang di tahun 2011. Hal ini menunjukkan kinerja program AIDS lebih baik di tahun 2011.

Status Gizi. Pada tahun 2010 jumlah presentase prevalensi balita

gizi buruk 1,01% dan tahun 2011 menjadi 1,05% Balita Gizi Buruk yang dilakukan intervensi secara Komprehensif yang mengalami perbaikan 75,56%, sedangkan sisanya dikarenakan adanya penyakit penyerta (misal: Jantung bawaan,hipotiroid,down syndrome). Prevalensi gizi kurang pada balita tahun 2010 adalah 5,69% turun menjadi 4,89% pada tahun 2011 sedangkan Prevalensi anak di bawah berat badan normal (BGM) tahun 2010 sebesar 0.92% dan tahun 2011 sebesar 0.84%.

b. Perilaku sehat, peran serta dan pemberdayaan masyarakat.

Bentuk peran serta masyarakat yang lain dalam pembangunan kesehatan adalah Upaya Kesehatan Bersumberdaya Masyarakat (UKBM). UKBM yang tumbuh dan berkembang di tengah masyarakat kota Semarang salah satunya adalah dalam bentuk posyandu. Posyandu yang ada terbagi dalam empat katagori yaitu pratama, madya, purnama dan mandiri. Dari keempat strata posyandu tersebut, dapat dikatakan posyandu purnama dan mandiri yang memiliki mutu pelayanan yang baik karena didukung oleh kader posyandu yang aktif maupun jenis kegiatan yang memadai secara kuantitas maupun kualitasnya. Cakupan posyandu purnama tahun 2010 sebesar 41,66% dan tahun 2011 menurun sebesar 39,13%. Sedangakan posyandu mandiri mengalami kenaikan di tahun 2010 dan 2011yaitu berturut turut 27,4 % menjadi 29,68%.

Selain posyandu, kelompok usia lanjut merupakan salah satu bentuk peran serta dan pemberdayaan masyarakat yang bertujuan untuk meningkatkan kualitas hidup para lanjut usia. Kelompok usia lanjut aktif menunjukkan peningkatan selama 2010-2011, yakni berturut turut dari 96,83% menjadi 97,99% dan pelayanan kesehatan usia lanjut meningkat dari 63 ,97% menjadi 63,99%.

Peran serta masyarakat yang berkaitan langsung dengan uapaya pencegahan dan pemberantasan penyakit demam berdarah terlihat dalam Angka Bebas Jentik (ABJ). Pada tahun 2010 rumah bebas jentik nyamuk sebesar 84,77% di tahun 2011 mengalami kenaikan menjadi 91,35% namun angka ini belum memenuhi angka target nasional (95%).