i

SKRIPSI

OLEH

ANDI NURUL INAYAH

105731113216

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADYAH MAKASSAR

MAKASSAR

2020

ii

ANALISIS SISTEM PENGENDALIAN BIAYA OPERASIONAL

PADA UPTD (UNIT PELAKSANA TEKNIS DAERAH)

PUSKESMAS GILIRENG KABUPATEN WAJO

Oleh

ANDI NURUL INAYAH

105731113216

Diajukan Untuk Memenuhi Persyaratan Guna Memperoleh Gelar

Sarjana Akuntansi pada Jurusan Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Muhammadyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADYAH MAKASSAR

MAKASSAR

2020

iii

1. Kedua orang tua terkasih dan tercinta Bapak alm. Suparman dan Ibu Andi Nuraeni yang telah memberikan motivasi, dorongan semangat, kontribusi serta doa yang tak henti-hentinya dipanjatkan oleh Ibunda tercinta sehingga saya bisa menyelesaikan skripsi ini.

2. Bapak dan ibu dosen serta asisten dosen, terkhusus kepada kedua Bapak pembimbing yang telah meluangkan waktunya untuk memberikan arahan dan membimbing penulis sampai selesai mengerjakan skripsi ini.

3. Teman-teman yang selalu membantu dan memberikan semangat kepada penulis sehingga bisa menyelesaikan skripsi ini.

MOTTO HIDUP

‘’Boleh jadi kamu membenci sesuatu padahal ia amat baik bagimu, dan boleh jadi pula kamu menyukai sesuatu padahal ia amat buruk bagimu, Allah

mengetahui sedang kamu tidak mengetahui.’’

vii

Segala puji dan ucapan syukur Alhamdulillah pnulis panjatkan kepada Allah SWT, karena atas segala berkat rahmat dan hidayah-Nya, serta shalawat dan tak lupa dihaturkan kepada Baginda Nabi Muhammad SAW, sehingga penulis berhasil menyelesaikan skripsi dengan judul ‘’Analisis Sistem Pengendalian Biaya Operasional Pada UPTD (Unit Pelaksana Teknis Daerah) Puskesmas Gilireng Kabupaten Wajo’’ dengan baik.

Skripsi ini dibuat dan diajukan untuk memenuhi tugas akhir dan sebagai salah satu syarat kelulusan pada Fakultas Ekonomi dan Bisnis, Program Studi Akuntansi, Universitas Muhammadyah Makassar.

Proses penyusunan skripsi ini, penulis menyadari bahwa penyelesaian skripsi ini bukan semata-mata hasil usaha penulis sendiri, namun berkat pertolongan Allah SWT dan doa, bimbingan, nasihat, bantuan orang tua serta orang-orang yang ada disekitarku. Penulis dengan rasa tulus dan hormat menyampaikan ucapan terima kasih yang sebesar-besarnya kepada kedua orang tua terkasih, Ayahanda Alm Suparman dan Ibunda Andi Nuraeni yang dengan ketulusan hati meluangkan seluruh cinta kasih dan sayangnya serta pengorbanan tak terhingga terutama selama penulis menempuh Pendidikan di Universitas Muhammadyah Makassar, serta tidak akan ada kata yang mampu menggambarkan rasa terima kasih penulis kepada keduanya, terutama kepada ibunda yang telah berjuang selama ini. Kepada seluruh keluarga besar yang tak henti-hentinya memberikan doa, nasihat, kontribusi dan dukungan kepada

viii

skripsi dengan baik hingga selesai. Semoga semua yang telah diberikan kepada penulis, Allah balas dengan pahala yang berlipat ganda.

Maka dari itu penulis juga ingin mengucapkan banyak terima kasih kepada yang terhormat:

1. Rektor Universitas Muhammadyah Makassar, Bapak Prof. Dr. H. Ambo Asse., M.Ag.

2. Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadyah Makassar, Bapak Ismail Rasulong, SE., MM.

3. Ketua Jurusan Akuntansi Universitas Muhammadyah Makassar, Bapak Ismail Badollahi, SE., M.Si., Ak. CA. CSP.

4. Kepada seluruh Dosen/Asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadyah Makassar yang telah memberikan waktu dan ilmunya selama penulis mengikuti proses perkuliahan.

5. Kepada seluruh staf, karyawan dan tata usaha Fakultas Ekonomi dan Bisnis Universitas Muhammadyah Makassar.

6. Kepada teman-teman jurusan akuntansi terkhusus teman kelas AkD.16 yang telah membantu dalam banyak hal dan bersama baik suka maupun duka serta selalu memberikan motivasi kepada penulis, bersama kalian menjadikan hidup penulis berwarna.

7. Kepada teman-teman HIPERMAWA (Hipermawa Komisariat Gilireng dan Hipermawa Koperti Unismuh Makassar) terkhusus teman seangkatan

ix

kesempatan dan izin kepada penulis untuk melakukan proses penelitian. Penulis menyadari skripsi ini masih sangat banyak kesalahan dan

kekurangan, oleh karena itu kepada semua pihak utamanya para pembaca, penulis senantiasa mengharapkan saran dan kritikannya demi mencapai kesempurnaan skripsi ini dan semoga memberikan manfaat bagi semua pihak.

Makassar, 31 Oktober 2020

x

UPTD (Unit Pelaksana Teknis Daerah) Puskesmas Gilireng Kabupaten Wajo.

Skripsi. Pembimbing: Edi Jusriadi dan Abd. Salam.

Penelitian ini bertujuan mengetahui tingkat keefektifan sistem pengendalian biaya operasional pada UPTD Puskesmas Gilireng Kabupaten Wajo. Untuk menganalisis data dari proses penelitian yang telah dilakukan, metode pengumpulan data yang digunakan dalam penyusunan skripsi ini adalah analisis dekskriptif kuantitatif dan ukuran data.

Berdasarkan hasil penelitian menunjukkan tingkat keefektifan sistem pengendalian biaya operasional pada UPTD Puskesmas Gilireng Kabupaten Wajo selalu mengalami peningkatan keefektifan dari tahun 2017-2019, meskipun dari segi persentase selalu mengalami penurunan dari tahun ke tahun, sehingga dapat disimpulkan tingkat keefektifan pada UPTD Puskesmas Gilireng tergolong baik. Berdasarkan rincian anggaran serta realisasi biaya menunjukkan persentase sebesar 95%, yang berarti sistem pengendalian biaya operasional pada UPTD Puskesmas Gilireng berada pada kategori efektif dan baik.

xi SAMPUL ... i HALAMAN JUDUL ... ii PERSEMBAHAN ... iii LEMBAR PERSETUJUAN ... iv LEMBAR PERSETUJUAN ... v SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Sistem Pengendalian ... 6

1. Pengertian Sistem Pengendalian ... 6

2. Jenis-jenis Pengendalian ... 7

3. Unsur-unsur Pengendalian ... 8

4. Tujuan Pengendalian ... 8

xii

9. Biaya Sistem Pengendalian ... 12

B. Pengertian Biaya ... 13

C. Klasifikasi Biaya ... 13

1. Berdasarkan Objek Biaya ... 13

2. Berdasarkan Fungsi Manajemen atau Jenis Kegiatan Fungsional ... 15

3. Berdasarkan Periode Akuntansi ... 15

4. Berdasarkan Tingkah Laku Biaya ... 16

5. Berdasarkan Pertanggungjawaban ... 16

6. Berdasarkan Pengambilan Keputusan ... 17

D. Biaya Operasional ... 17

1. Pengertian Biaya Operasional... 17

2. Tujuan Biaya Operasional ... 18

3. Klasifikasi Biaya Operasional ... 18

4. Anggaran Biaya Operasional ... 20

5. Pengendalian Biaya Operasional ... 20

E. Efektivitas ... 21

1. Pengertian Efektivitas ... 21

2 Kriteria Efektivitas ... 22

F. Tinjauan Empiris ... 22

G. Kerangka Konsep ... 27

BAB III METODE PENELITIAN ... 28

xiii

E. Informan Penelitian... 30

F. Teknik Analisis Data ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 32

A. Profile Tempat Penelitian ... 32

1. Gambaran Umum Objek Penelitian ... 32

2. Sejarah Singkat UPTD Puskesmas Gilireng ... 32

3. Visi, Misi, Kebijakan Mutu, Motto, Tata Nilai dan Janji Layanan Puskesmas ... 33

a. Visi dan Misi ... 33

b. Kebijakan Mutu... 34

c. Motto dan Tata Nilai... 34

d. Janji Layanan Puskesmas ... 35

4. Struktur Organisasi... 35

B. Aktivitas Puskesmas ... 36

1. Sarana Puskesmas ... 36

2. Peralatan Puskesmas ... 37

3. Sumber Daya Manusia ... 37

C. Hasil Penelitian ... 39

1. Sistem Pengendalian Pada UPTD Puskesmas Gilireng Kabupaten Wajo ... 39

a. Perencanaan ... 39

b. Pelaksanaan ... 42

xiv

Kabupaten Wajo ... 45

3. Biaya Operasioanal Pada UPTD Puskesmas Gilireng Kabupaten Wajo ... 47

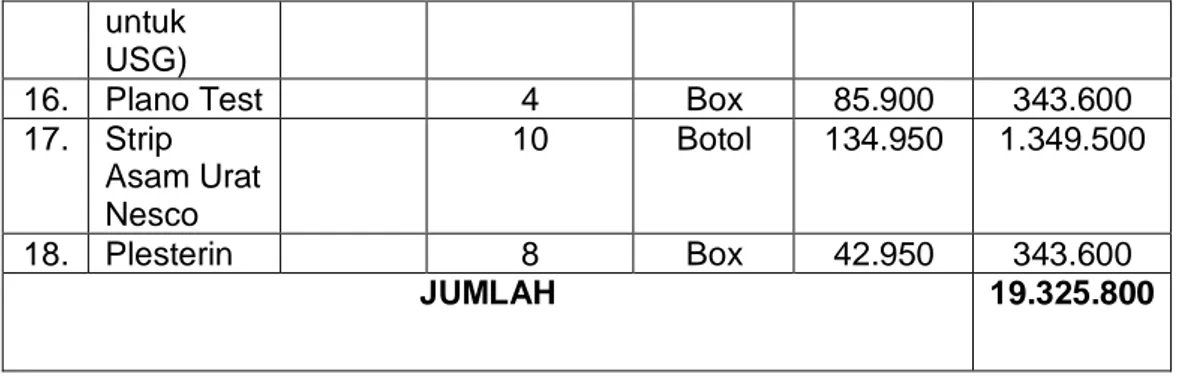

a. Biaya Alat Kesehatan/Medis ... 48

b. Biaya Bahan Habis Pakai ... 50

c. Biaya Alat Non Medis ... 51

d. Biaya Alat Tulis Kantor (ATK) ... 53

e. Biaya Peralatan Kebersihan dan Alat Pembersih ... 54

f. Biaya Alat Listrik ... 55

g. Biaya Pemeliharaan Gedung dan Bangunan ... 56

h. Biaya Pemeliharaan Kendaraan ... 56

i. Biaya Pemeliharaan Peralatan Kantor ... 56

j. Biaya Kalibrasi Alat Kesehatan ... 57

k. Biaya Honororium Penginput Data JKN ... 57

l. Biaya Operasional Internet ... 57

m. Biaya Jasa Pelayanan ... 57

n. Biaya Transfer Jasa Sarana Kesehatan ... 57

o. Biaya Perjalanan Dinas Dalam Daerah... 58

p. Biaya Pengadaan Obat ... 58

D. Hasil Pengukuran Rasio Efektivitas Biaya Operasional UPTD Puskesmas Gilireng Kabupaten Wajo ... 59

xv

DAFTAR PUSTAKA ... 65 LAMPIRAN ... 67

xvi

Tabel 2.1 Penelitian Terdahulu ... 23

Tabel 3.1 Informan Penelitian ... 30

Tabel 3.2 Kriteria Pengukuran Efektivitas Biaya Operasional ... 31

Tabel 4.1 Jumlah Sarana Kesehatan ... 36

Tabel 4.2 Jumlah Tenaga Kesehatan Menurut Jenisnya ... 38

Tabel 4.3 Total Anggaran Biaya Operasional ... 48

Tabel 4.4 Alat-alat Kesehatan/medis ... 48

Tabel 4.5 Bahan-bahan Habis Pakai ... 50

Tabel 4.6 Alat-alat Non Medis ... 51

Tabel 4.7 Alat Tulis Kantor ... 53

Tabel 4.8 Alat-alat Pembersih ... 55

Tabel 4.9 Alat-alat Listrik ... 55

Tabel 4.10 Pemeliharaan Peralatan Kantor ... 56

Tabel 4.11 Kalibrasi Alat Kesehatan ... 57

Tabel 4.12 Rekapitulasi Biaya Operasional UPTD Puskesmas ... 58

Tabel 4.13 Hasil Pengukuran Efektivitas Biaya Operasional... 60

xvii

xviii

1. Surat pengangkatan dosen pembimbing skripsi Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Muhammadyah Makassar.

2. Surat keterangan telah melakukan penelitian pada UPTD Puskesmas Gilireng Kabupaten Wajo

3. Surat Izin Penelitian/Survey dari Dinas Penanaman Modal & Pelayanan Terpadu Satu Pintu Kabupaten Wajo.

4. Tabel Informan/Narasumber dan Daftar Pertanyaan Wawancara. 5. Daftar Biaya Operasional UPTD Puskesmas Gilireng.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Berbagai jenis perusahaan telah didirikan di Indonesia, baik perusahaan jasa maupun dagang. Dari perusahaan-perusahaan tersebut dibedakan menjadi organisasi laba dan nonlaba. Organisasi laba didirikan untuk lebih menekankan pada tujuan laba sedangkan organisasi nonlaba didirikan untuk lebih menekankan pada tujuan sosial yaitu kegiatan pelayanan masyarakat. Sehingga hal yang membedakan organisasi laba dengan nonlaba terletak pada penekanan prioritas perusahaan terhadap laba dan tanggungjawab sosial.

Organisasi nonlaba yang didirikan adalah Rumah Sakit, baik Rumah Sakit Pemerintah maupun Non Pemerintah. Seiring perkembangannya yang sangat pesat, pembangunan organisasi pelayanan sosial ini telah sampai ke pelosok-pelosok daerah guna memenuhi kebutuhan masyarakat banyak. Salah satu organisasi pelayanan yang berada di tengah-tengah masyarakat dan terletak di pelosok yaitu Puskesmas atau Pusat Kesehatan Masyarakat. Puskesmas tersebut menjadi pusat pengembangan kesehatan masyarakat yang juga membina peran serta masyarakat di samping memberikan pelayanan secara menyeluruh dan terpadu kepada masyarakat.

Puskesmas semakin mengalami peningkatan karena ada beberapa Puskesmas yang telah setara dengan Rumah Sakit. Hal ini tidak terlepas dari perhatian pemerintah kepada Puskesmas sebagai garda terdepan

pembangunan kesehatan yang memberikan pelayanan terjangkau bagi

masyarakat yang akan tetap mengutamakan mutu yang sebaik-baiknya. Puskesmas sebagai pusat kesehatan masyarakat menjadi salah satu

organisasi nonlaba, yang tetap dikelola secara efektif dan efisien. Pengendalian manajemen merupakan suatu proses yang menjamin bahwa sumber-sumber diperoleh dan digunakan dengan efektif dan efisien dalam rangka pencapaian tujuan organisasi. Pengendalian manajemen pada jenis perusahaan laba berlaku juga pada organisasi nonlaba, hanya saja berbeda pada pelaksanaan pengendalian tersebut. Sehingga prinsip pengendalian dan sistemnya sangat penting untuk diterapkan, baik pada organisasi laba maupun organisasi nonlaba.

Sistem pengendalian merupakan fungsi manajemen serta suatu proses untuk memastikan bahwa kegiatan dalam organisasi sesuai dengan yang telah direncanakan. Sehingga apa yang dicapai yaitu standar dan yang harus dilakukan yaitu pelaksanaan, dan apabila dalam pelaksanaan terdapat kesalahan maka harus dilakukan perbaikan agar dalam pelaksanaannya sesuai dengan standar.

Kegiatan yang dilakukan oleh organisasi nonlaba seperti Puskesmas membutuhkan berbagai sarana dan prasarana baik berupa manusia maupun alat sehingga memerlukan laba yang cukup untuk penggunaan sarana dan prasarana ini memerlukan biaya yang harus ditanggung pihak Puskesmas. Biaya ini termasuk ke dalam biaya operasional. Biaya operasional merupakan biaya yang dikeluarkan oleh Puskesmas dalam melaksanakan operasinya. Biaya ini terdiri dari biaya gaji pegawai, biaya langsung rawat jalan, biaya langsung rawat inap, biaya pelayanan medis, biaya administrasi dan umum,

biaya pemasaran, biaya pemeliharaan gedung, pemeliharaan kendaraan, pengadaan obat, vaksin dan alat kendaraan, biaya listrik, telepon dan air, biaya transportasi rujukan pasien serta biaya kuratif dan biaya rehabilitatif. Tidak dapat dipungkiri bahwa biaya operasional merupakan biaya yang cukup besar dan sering menimbulkan banyak permasalahan, namun dengan adanya pengendalian yang efektif, efisien dan sistematis dalam penggunaan biaya operasional maka dapat meminimalisir terjadinya penyimpangan atau penyelewengan. Berikut daftar rincian anggaran penggunaan biaya operasional pada UPTD Puskesmas Gilireng Kabupaten Wajo.

Tabel 1.1 Daftar Penggunaan Biaya Operasional

Sumber: UPTD Puskesmas Gilireng Kabupaten Wajo 2019

Unit Pelaksana Teknis Daerah (UPTD) Puskesmas Gilireng merupakan salah satu organisasi nonlaba yang bergerak di bidang pelayanan jasa kesehatan dan merupakan Pusat Kesehatan Masyarakat sehingga berada paling dekat ditengah-tengah masyarakat dan mudah dijangkau dibandingkan dengan pusat kesehatan lainnya, dalam pelayanannya Puskesmas berusaha meningkatkan ke arah yang lebih baik bagi masyarakat. UPTD Puskesmas

NO TANGGAL BUKTI URAIAN PENDAPATAN BELANJA SALDO

1 2 3 4 5 6 7

Jumlah sampai dengan bulan lalu 31 Oktober 2019 Rp 411.516.681.00 Rp 264.900.614.00 Rp 161.256.026.32 1 19/11/2019 Terima uang JKN Bulan November 2019 Rp 50.857.750.00 - Rp 212.113.776.32 2 29/11/2019 Bayar Operasional Internet Rp 1.000.000.00 Rp 211.113.776.32 3 29/11/2019 Bayar Perjalananan Dinas Dalam Daerah Rp 2.100.000.00 Rp 209.013.776.32 4 29/11/2019 Bayar Materai Rp 500.000.00 Rp 208.513.776.32 5 30/11/2019 Bayar ATK Rp 6.731.580.00 Rp 201.782.196.32 6 30/11/2019 Bayar Pajak PPN ATK Rp 683.409.00 Rp 201.098.787.32 7 30/11/2019 Bayar Pajak PPh 22 ATK Rp 102.511.00 Rp 200.996.276.32 8 30/11/2019 Bayar Honororium Pengimput Data JKN September -Oktober 2019 Rp 1.140.000.00 Rp 199.856.276.32 9 30/11/2019 Bayar Pajak PPh 21 Honororium Pengimput Data JKN Rp 60.000.00 Rp 199.796.276.32

Jumlah bulan ini 30 November 2019 Rp 50.857.750.00 Rp 12.317.500.00 Rp 199.796.276.32 Jumlah sampai dengan bulam ini 2 Januari s/d30 November 2019 Rp 462.374.431.00 Rp 277.218.114.00 Rp 199.796.276.32

Gilireng melakukan transaksi keuangan dan mengeluarkan biaya operasional dalam beberapa kebutuhan sesuai dengan prosedur kebijakan.

Pengelolaan biaya operasional di UPTD Puskesmas Gilireng mengalami kurangnya kesesuaian antara anggaran biaya dengan realisasi biaya operasional atau pengeluaran yang akan digunakan untuk memenuhi kebutuhan dan aktivitas yang menjadi beban operasional yang dilakukan di UPTD Puskesmas Gilireng, sehingga pihak manajemen Puskesmas menyadari bahwa pengendalian biaya adalah masalah penting dalam pengelolaan biaya operasional yang dilakukan untuk menghindari penyalahgunaan atau penyelewengan terhadap penggunaan biaya operasional di Puskesmas tersebut. Pihak manajemen UPTD Puskesmas Gilireng mengupayakan dilakukannya inovasi yang efektif yaitu dengan menganalisis sistem pengendalian biaya operasional yang telah digunakan dalam kebutuhan dan aktivitas yang dilakukan oleh pihak Puskesmas guna untuk mengetahui tingkat efektifitas sistem pengendalian biaya operasional tersebut. Terkait kurangnya kesesuaian antara pengelolaan biaya operasional yang kurang sesuai terhadap biaya anggaran biaya dan realisasi biaya pada instansi UPTD (Unit Pelaksana Teknis Daerah) dalam hasil penelitian dapat disimpulkan bahwa pada UPTD Puskesmas Gilireng Kabupaten Wajo, telah direalisasikan sebagaimana mestinya dengan menggunakan beberapa metode seperti, adanya penyimpanan cadangan berupa saldo atau kas yang tersisa pada tahun berjalan untuk dipergunakan pada tahun berikutnya.

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka judul yang diangkat penulis untuk penelitian yaitu ‘’Analisis Sistem Pengendalian

Biaya Operasional pada UPTD (Unit Pelaksana Teknis Daerah) Puskesmas Gilireng Kabupaten Wajo’’.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas maka rumusan masalah, Apakah sistem pengendalian biaya operasional pada UPTD Puskesmas Gilireng Kabupaten Wajo telah efektif?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui tingkat keefektifan sistem pengendalian biaya operasional pada UPTD Puskesmas Gilireng Kabupaten Wajo.

D. Manfaat Penelitian 1. Secara Akademis

a. Secara akademis penelitian ini diharapkan dapat memberikan manfaat secara teoritis dalam mengetahui peran Puskesmas.

b. Penelitian ini dapat dijadikan acuan dan referensi sebagai bahan untuk peningkatan penelitian selanjutnya.

2. Secara Praktis

a. Penelitian ini diharapkan mampu memberikan informasi bagi pembaca baik dari kalangan akademis maupun masyarakat umum tentang peran Puskesmas sebagai pusat kesehatan.

b. Penelitian ini dapat memberikan konstribusi kepada pihak-pihak yang membutuhkan, sekaligus untuk mengetahui peran Puskesmas.

6

BAB II

TINJAUAN PUSTAKA

A. Sistem Pengendalian

1. Pengertian Sistem Pengendalian

Menurut Marshall B. Romney (2015:3), sistem adalah serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai tujuan. Sebagian besar sistem terdiri dari subsistem yang lebih kecil yang mendukung sistem yang lebih besar.

Menurut Amin Widjaja Tunggal (2010:195), pengendalian merupakan suatu proses yang dijalankan oleh Dewan Komisaris, Manajemen, Personal entitas lain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan (b) efektifitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Pengertian sistem dan pengendalian di atas disimpulkan bahwa sistem pengendalian merupakan suatu proses yang menjamin bahwa sumber diperoleh dengan efektif dan efisien dalam rangka pencapaian tujuan organisasi.

Sebuah sistem membutuhkan adanya pengendalian, fungsinya supaya sistem tersebut bisa berjalan dengan sesuai tujuan. Terdapat banyak cara yang dapat dilakukan untuk mengendalikan sebuah sistem, salah satunya yaitu dengan sistem pengendalian manajemen.

Menurut Tata Sutabri (2016:73), unsur-unsur yang mendasar di dalam proses pengendalian adalah:

a. Suatu standar yang merinci prestasi yang diharapkan. Hal ini bisa berupa anggaran prosedur pengoperasian atau suatu algoritma keputusan untuk ukuran prestasi aktual yang diharapkan dan yang nyata.

b. Suatu rangkaian tindakan yang diambil unit pengendalian untuk mengubah prestasi mendatang kalau saat ini ada keadaan yang kurang menguntungkan disertai serangkaian aturan keputusan untuk memilih jawaban yang tepat dan untuk mengubah salah satu kondisi seperti unit pengendalian yang baru.

Menurut Tata Sutabri (2016:74), proses pengendalian memerlukan ukuran prestasi dan suatu standar prestasi. Ukuran adalah dasar bagi pengalaman manusia. Kita berfikir, bergerak, dan bertindak menurut ukuran waktu, jarak dan tata nilai. Prestasi dinyatakan menurut ukuran unit masukan, kegiatan dan keluaran.

2. Jenis-jenis Pengendalian

Pada dasarnya ada beberapa jenis dasar pengendalian, yaitu:

a. Pengawasan pendahuluan, pengawasan ini didesain untuk mendeteksi penyimpangan dari standar tertentu dan memungkinkan perbaikan dilakukan sebelum seluruh tahap kegiatan tertentu diselesaikan.

b. Pengendalian Concurrent (Yes/No), jenis pengendalian ini dilakukan selama kegiatan masih berlangsung. Jenis ini merupakan pengendalian dimana suatu kegiatan akan terus dilanjutkan atau

tidak apabila ada persetujuan atau ada kondisi tertentu yang harus dipenuhi.

c. Pengendalian Umpan Balik, pengendalian ini mengevaluasi hasil-hasil yang telah terjadi setelah suatu kegiatan selesai. Penyebab-penyebab penyimpangan kemudian ditentukan, dan kemudian penyebab tersebut dapat digunakan untuk perencanaan di masa mendatang untuk kegiatan yang serupa.

d. Pengendalian Operasional, dalam tahap ini pengendalian manajemen terkait dengan pengawasan pelaksanaan program yang telah ditetapkan.

3. Unsur-unsur Pengendalian

Menurut Malayu Sumarsan (2013:9), unsur-unsur pengendalian adalah sebagai berikut:

a. Keahlian karyawan sesuai dengan tanggung jawabnya. b. Pemisahan.

c. Sistem pemberian wewenang, tujuan dan teknik serta pengawasan yang wajar untuk mengadakan pengendalian atas harta, utang penerimaan dan pengeluaran.

4. Tujuan Pengendalian

Menurut Malayu Sumarsan (2013:7), menyatakan bahwa tujuan pengendalian yaitu:

a. Diperolehnya keandalan dan integritas informasi. b. Melindungi harta perusahaan.

c. Kepatuhan pada kebijakan, rencana, prosedur, peraturan dan ketentuan yang berlaku.

d. Pencapaian kegiatan yang ekonomis dan efisien. 5. Tahap-tahap Pengendalian

Menurut Amin Widjaja Tunggal (2010:197), proses pengendalian meliputi tahap-tahap berikut:

a. Menentukan sasaran (goal) untuk ferforma aktivitas atau fungsi. Sasaran ini membantu mengarahkan dan menghubungi usaha manusia. Sasaran organisasi adalah hasil yang diinginkan.

b. Menentukan standar ferforma untuk setiap sasaran khusus dan aktivitas atau fungsi. Standar pada dasarnya merupakan hasil yang akan ada apabila ferforma adalah memuaskan.

c. Memonitor atau pengukuran ferforma aktual. Pemonitoran dapat dinyatakan dalam moneter dan istilah akuntansi seperti laba, biaya, pendapatan, dengan indikator akuntansi yang lain.

d. Menelaah (review) dan membandingkan aktual dengan ferforma yang direncanakan. Ini juga disebut sebagai ‘’proses pembandingan’’, yang menentukan apakah terdapat perbedaan antara aktivitas dan hasil yang terjadi dan apa yang seharusnya terjadi.

e. Memproduksi deviasi dan mengadministrasikan untuk memotivasi dan menekankan ferforma. Ini disebut sebagai proses penilaian/ganjaran.

6. Proses Pengendalian

Menurut Amin Widjaja Tunggal (2010), proses pengendalian manajemen meliputi tiga fase, tindakan perencanaan, pelaksanaan tindakan dan penilaian tindakan. Tahap-tahap ini terjadi sebelum, selama atau setelah tindakan atau kejadian. Selain itu ketiga fase ini

terjadi di berbagai tingkat dalam suatu organisasi, dari manajemen senior ke unit operasi yang paling kecil. Terdapat beberapa proses perencanaan dan pengendalian yang digunakan dalam organisasi, yaitu: a. Perencanaan dan pengendalian strategik, yaitu proses memutuskan dan menilai tujuan organisasi, serta formulasi dan strategi-strategi umum yang digunakan untuk mencapai tujuan-tujuan ini.

b. Pengendalian manajemen (management control) adalah proses yang dilakukan manajemen untuk memastikan organisasi melakukan strategi-strateginya.

c. Pengendalian tiga (tast control) adalah proses memastikan tugas-tugas tertentu telah dilaksanakan secara efektif dan efisien.

7. Pengertian Sistem Pengendalian Intern

Sistem pengawasan yang paling efektif dipergunakan oleh suatu perusahaan adalah melalui sistem pengawasan intern atau lebih dikenal dengan nama pengendalian intern.

Menurut Standar Profesional Akuntansi Akuntan Publik (IAI, 2001: SA 319.03) dalam Sudarmanto (2009:22), struktur pengendalian intern didefinisikan antara lain sebagai berikut: ‘’Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan sebagai berikut: (a) keandalan pelaporan keuangan (b) efektifitas dan efisiensi operasional dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku. Tujuan dilakukannya struktur pengendalian intern adalah:

2. Mengecek ketelitian dan keandalan data akuntansi. 3. Mendorong efisiensi.

4. Mendorong dipatuhinya kebijakan manajemen. 8. Unsur-unsur Sistem Pengendalian Intern

Unsur-unsur Sistem Pengendalian Intern dijelaskan dalam bukunya Sukrisno Agoes (2017:163) meliputi:

a) Lingkungan Pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur. b) Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu memastikan bahwa arahan manajemen dilaksanakan. Aktivitas tersebut membantu memastikan bahwa tindakan yang diperlukan untuk menanggulangi risiko dalam pencapaian tujuan entitas, sudah dilaksanakan. Aktivitas pengendalian mempunyai berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi.

c) Sistem Akuntansi

Sistem dianggap sebagai suatu jaringan prosedur yang saling berkaitan yang dapat dilambangkan sesuai dengan kerangka yang saling berintegrasi untuk melaksanakan kegiatan perusahaan seluruhnya. Sistem akuntansi diciptakan mengidentifikasi, merakit,

menggolongkan, menganalisis, mencatat dan melaporkan transaksi suatu kesatuan usaha tersebut.

d) Prosedur Pengendalian

Prosedur pengendalian adalah kebijakan dan prosedur sebagai tambahan terhadap lingkungan pengendalian dan sistem akuntansi yang telah diciptakan oleh manajemen untuk memberikan keyakinan memadai bahwa tujuan tertentu satuan usaha akan tercapai.

Dalam mencapai tujuan organisasi atau perusahaan perlu adanya struktur organisasi yang menggambarkan dengan jelas tugas, wewenang dan tanggung jawab masing-masing bagian sehingga kemungkinan yang merugikan perusahaan dapat dibatasi seminimal mungkin.

9. Biaya Sistem Pengendalian

Berdasarkan buku Kenneth A. Merchant (2014:207) sistem pengendalian manajemen biaya juga terbagi atas biaya sistem pengendalian, yaitu:

a. Biaya Langsung, adalah sistem pengendalian mencakup seluruh out-of-pocket, biaya moneter yang dibutuhkan untuk mendesain dan mengimplementasikan sistem pengendalian. Beberapa biaya langsung, seerti biaya pembayaran bonus tunai, (berasal dari kompensasi insentif untuk pengendalian hasil) atau biaya pemeliharaan staf audit internal (dibutuhkan untuk memastikan kesesuaian dengan keputusan pengendalian tindakan) secara relatif, mudah diidentifikasi.

b. Biaya Tidak Langsung, adalah biaya yang dapat dikurangi oleh biaya langsung pengendalian yang disebabkan oleh sejumlah efek samping yang merugikan, termasuk perubahan perilaku, gamesmanship, penundaaan pekerjaaan dan perilaku negatif.

B. Pengertian Biaya

Menurut Harnanto (2017:22), biaya (cost) adalah jumlah uang yang dinyatakan dari sumber-sumber (ekonomi) yang dikorbankan (terjadi dan akan terjadi) untuk mendapatkan sesuatu atau tujuan tertentu.

Biaya merupakan salah satu elemen yang paling penting dalam aktivitas ekonomi dari suatu perusahaan dalam pembentukan laba usaha. Ada berbagai istilah yang digunakan oleh para ahli untuk menyatakan biaya seperti beban, harga perolehan, harga pokok, nilai tukar, dan pengorbanan. Namun pada dasarnya isitilah biaya itu tidak saling bertentangan, hanya berbeda menurut pandangan masing-masing.

Menurut Firdaus A. Dunia (2011:22) biaya (cost) adalah pengeluaran-pengeluaran atau nilai pengorbanan untuk memperoleh barang atau jasa yang berguna untuk masa yang akan datang, atau mempunyai manfaat melebihi satu periode akuntansi tahunan.

C. Klasifikasi Biaya

Klasifikasi biaya diperlukan untuk menyampaikan dan menyajikan data biaya agar berguna bagi manajemen dalam mencapai berbagai tujuannya. Menurut Firdaus A. Dunia, (2009:23) pengklasifikasian biaya adalah sebagai berikut:

Objek biaya merupakan suatu dasar yang digunakan untuk melakukan perhitungan biaya. Dalam sebuah perusahaan terdapat banyak hal yang dijadikan sebagai objek biaya, yaitu: produk, jasa, proyek, konsumen, merek, aktivitas, departemen. Dengan begitu banyaknya objek biaya yang dapat digunakan oleh perusahaan, namun yang paling umum dilakukan perusahaan adalah berdasarkan produk, departemen dan aktivitas.

a. Berdasarkan Produk

Berdasarkan produk yang dihasilkan, maka biaya ini diklasifikasikan dalam tiga elemen utama, yaitu:

1. Biaya Bahan Langsung, merupakan biaya perolehan dari seluruh bahan langsung yang menjadi bagian integral yang membentuk barang jadi.

2. Biaya Tenaga Kerja Langsung adalah upah dari semua tenaga kerja langsung yang secara fisik baik menggunakan tangan maupun mesin ikut dalam proses produksi untuk menghasilkan suatu produk atau barang jadi.

3. Biaya Overhead Pabrik adalah semua biaya untuk memproduksi suatu produk selain dari bahan langsung dan tenaga kerja langsung. Istilah lain dari biaya ini adalah biaya produksi tidak langsung dan dikelompokkan menjadi: bahan tidak langsung, tenaga kerja tidak langsung dan biaya produksi tidak langsung lainnya.

b. Berdasarkan Departemen

1. Departemen produksi, merupakan unit organisasi dari suatu perusahaan manufaktur dimana proses produksi dilaksanakan secara langsung atas produk, baik dengan tangan maupun dengan menggunakan mesin.

2. Departemen pendukung, merupakan suatu unit organisasi yang secara tidak langsung terlibat dalam proses produksi.

2. Berdasarkan Fungsi Manajemen atau Jenis Kegiatan Fungsional Pengklasifikasian biaya menurut jenis dari kegiatan fungsional bertujuan untuk membantu manajemen dalam perencanaan, analisis, dan pengendalian biaya atas dasar fungsi-fungsi yang ada dalam suatu organisasi.

Anggaran operasi disusun untuk setiap fungsi, dan selanjutnya dibandingkan dengan biaya yang sesungguhnya terjadi dan juga dihimpun menurut fungsi-fungsi tersebut. Penyimpangan yang terjadi akan dianalisis oleh manajemen untuk melakukan tindakan perbaikan atas penyimpangan yang tidak wajar. Berdasarkan pada jenis kegiatan fungsional maka biaya dapat diklasifikasikan sebagai berikut:

a. Biaya produksi, adalah biaya-biaya yang terjadi untuk menghasilkan produk hingga siap untuk dijual.

b. Biaya penjualan, adalah biaya-biaya yang terjadi untuk menjual suatu produk atau jasa.

c. Biaya umum/administrasi, adalah biaya-biaya yang terjadi untuk memimpin, mengendalikan dan menjalankan suatu organisasi. 3. Berdasarkan Periode Akuntansi

Untuk dapat menggolongkan biaya sesuai dengan periode akuntansi dimana biaya dibebankan, lebih dahulu penggolongan pengeluaran, yaitu:

a. Pengeluaran Modal adalah pengeluaran yang akan dapat memberikan manfaat, pada beberapa periode akuntansi atau pengeluaran yang akan dapat memberikan manfaat dimasa yang akan datang.

b. Pengeluaran Penghasilan adalah pengeluaran yang akan memberikan manfaat hanya pada periode akuntansi di mana pengeluaran terjadi.

4. Berdasarkan Tingkah Laku Biaya

a. Biaya Tetap adalah biaya tetap yang jumlah totalnya tetap konstan tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai dengan tingkatan tertentu.

b. Biaya Variabel adalah biaya yang jumlah totalnya akan berubah secara sebanding dengan perubahan volume kegiatan, semakin besar volume kegiatan semakin tinggi jumlah total biaya variabel, semakin rendah volume kegiatan semakin rendah jumlah total biaya variabel.

c. Biaya Semi Variabel adalah biaya dimana jumlahnya berubah-ubah dalam hubungannya dengan perberubah-ubahan kuantitas yang diproduksi tetapi perubahannya tidak proporsional.

5. Berdasarkan Pertanggungjawaban

1. Biaya Terkendali, adalah biaya yang secara langsung dapat dipengaruhi oleh seorang pimpinan tertentu dalam jangka waktu tertentu.

2. Biaya Tidak Terkendali, adalah biaya yang tidak dapat dipengaruhi oleh seorang pimpinan/pejabat tertentu berdasar wewenang yang dimiliki atau tidak dapat dipengaruhi oleh seorang pejabat dalam jangka waktu tertentu.

6. Berdasarkan Pengambilan Keputusan

a. Biaya Relevan adalah biaya yang akan mempengaruhi pengambilan keputusan, oleh karena itu biaya tersebut harus diperhitungkan di dalam pengambilan keputusan dengan menggunkan berbagai alternatif.

b. Biaya Tidak Relevan adalah adalah biaya yang dikeluarkan tetapi tidak mempengaruhi keputusan apapun.

D. Biaya Operasional

1. Pengertian Biaya Operasional

Biaya operasional adalah biaya yang terjadi di dalam kaitannya dengan operasi yang dilakukan perusahaan dan diukur dalam satuan ukur. Dimana biaya operasi sering disebut juga sebagai operation cost

atau biaya usaha.

Menurut Sudarmanto (2009:6) penggolongan biaya merupakan proses pengelompokan secara sistematis atas keseluruhan elemen yang ada di dalam golongan tertentu yang lebih ringkas untuk memberikan informasi yang lebih punya arti.

Umumnya penggolongan biaya ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut. Untuk perusahaan yang bergerak di bidang jasa, maka biayanya disebut dengan istilah biaya operasional. Biaya operasional adalah keseluruhan biaya yang sehubungan dengan operasi perusahaan atau organisasi.

2. Tujuan Biaya Operasional

Maksud dari semua biaya-biaya ini dijalankan oleh pihak perusahaan, karena biaya ini mempunyai hubungan langsung dari kegiatan utama perusahaan. Tujuan kita membahas biaya operasional adalah sebagai berikut:

a. Mengkoordinasikan dan mengendalikan arus masuk (input) dan keluaran (output), serta mengelola penggunaan sumber-sumber daya yang dimiliki agar kegiatan dan fungsi operasional dapat lebih efektif. b. Untuk mengambil keputusan, akuntansi biaya menyediakan informasi biaya masa yang akan datang (future cost) karena pengambilan keputusan berhubungan dengan masa depan. Informasi biaya masa yang akan datang tersebut jelas tidak dapat diperoleh dari hasil peramalan.

c. Digunakan sebagai pegangan atau pedoman bagi seorang manager didalam melakukan kegiatan-kegiatan perusahaan yang telah direncanakan perusahaan.

Dapat disimpulkan bahwa tujuan biaya operasional adalah untuk mengelola sumber ekonomi yang dimiliki perusahaan untuk menjalankan aktivitas perusahaan dalam upaya mempertahankan dan

menghasilkan pendapatan, karena pendapatan pada umumnya merupakan sumber pembiayaan utama kegiatan perusahaan.

3. Klasifikasi Biaya Operasional

Klasifikasi biaya operasional adalah suatu proses pengelompokan biaya yang sistematis atas keseluruhan dari elemen-elemen yang ada dalam golongan biaya pengklasifikasian biaya operasional.

Klasifikasi biaya operasional pada Rumah Sakit dan Puskesmas berbeda dengan penggolongan biaya operasional yang ada pada perusahaan yang lainnya, misalnya pada perusahaan dagang, pada Rumah Sakit dan Puskesmas tidak terdapat biaya penjualan, karena sesuai dengan fungsinya Rumah Sakit tidak menjual barang melainkan jasa pelayanan kesehatan.

Menurut Supriyono (1999:31) menyatakan bahwa biaya operasional dapat dikelompokkan menjadi dua golongan, yaitu:

a. Biaya langsung (direct cost) adalah biaya yang terjadinya atau manfaatnya dapat diidentifikasikan kepada obyek atau pusat biaya tertentu.

b. Biaya tidak langsung (indirect cost) adalah biaya terjadinya atau manfaatnya tidak dapat diidentifikasikan pada obyek atau pusat biaya tertentu, atau biaya yang manfaatnya dinikmati oleh beberapa obyek atau pusat biaya.

Biaya operasional perusahaan yang bergerak dibidang dagang, berbeda dengan biaya operasional perusahaan yang bergerak dibidang jasa kesehatan seperti Rumah Sakit dan Puskesmas memiliki jenis biaya operasional, yaitu:

1. Keringanan atau pengembalian. 2. Biaya personalia.

3. Biaya langsung rawat inap. 4. Biaya langsung rawat jalan. 5. Biaya langsung penunjang medik. 6. Biaya tidak langsung rawat inap. 7. Biaya tidak langsung penunjang medik. 8. Biaya administrasi dan umum.

9. Upaya kuratif (pengobatan) dan rehabilitatif (pemulihan kesehatan). 10. Pemeliharaan gedung.

11. Pemeliharaan kendaraan. 12. Biaya listrik, telepon dan air.

13. Pengadaan obat, vaksin dan alat kendaraan. 14. Biaya transportasi rujukan pasien.

4. Anggaran Biaya Operasional

Menurut William K. Carter (2009:13) anggaran adalah pernyataan yang terkuantifikasi dan tertulis dari rencana manajemen. Seluruh tingkatan manajemen sebaiknya terlibat dalam membuatnya.

Anggaran yang dapat dilaksanakan meningkatkan kordinasi dari pekerja, klasifikasi kebijakan dan kristalisasi rencana. Anggaran itu juga menciptakan harmoni internal dan kebulatan suara yang lebih besar antara manajer dan pekerja berkaitan dengan tujuan.

Anggaran biaya operasional adalah semua rencana pengeluaran yang berkaitan dengan distribusi dan pengeluaran untuk menjalankan roda organisasi.

5. Pengendalian Biaya Operasional

Pengendalian biaya operasional adalah usaha sistematis manajemen untuk mencapai tujuan aktivitas-aktivitas dimonitor terus-menerus untuk mamastikan bahwa hasilnya berada pada batasan yang diinginkan dan merupakan bentuk pengawasan agar kegiatan operasional tidak menyimpang.

Menurut Willliam K. Carter (2009:14) menyatakan bahwa tanggung jawab atas pengendalian biaya sebaiknya diberikan kepada individu-individu tertentu yang juga bertanggung jawab untuk menganggarkan biaya yang berada di bawah kendali mereka. Setiap tanggung jawab manajer sebaiknya dibatasi pada biaya dan pendapatan yang dapat dikendalikan oleh manajer tersebut, dan kinerja pada umumnya diukur dengan membandingkan antara biaya dan pendapatan aktual terhadap anggaran. Sistem yang didesain untuk mencapai cita-cita tersebut disebut sistem akuntansi pertanggungjawaban.

E. Efektivitas

1. Pengertian Efektivitas

Efektivitas adalah suatu tingkat keberhasilan yang dihasilkan oleh seseorang atau organisasi dengan cara tertentu sesuai dengan tujuan yang tujuan yang hendak dicapai. Dengan kata lain, semakin banyak rencana yang berhasil dicapai maka suatu kegiatan dianggap semakin efektif.

Menurut Kamus Besar Bahasa Indonesia ‘’KBBI’’, efektivitas iaah daya guna, keaktifan serta adanya kesesuaian dalam suatu kegiatan

antara seseorang yang melaksanakan tugas dengan tujuan yang ingin dicapai.

2. Kriteria Efektivitas

Secara umum beberapa tolak ukur atau kriteria efektivitas sebagai berikut:

a. Efektivitas keseluruhan yaitu sejauh mana seseorang atau organisasi melaksanakan seluruh tugas pokoknya.

b. Produktifitas yaitu kuantitas produk atau jasa yang dihasilkan sesorang kelompok atau oraganisasi.

c. Efisiensi yaitu ukuran keberhasilan suatu kegiatan yang dinilai berdasarkan besarnya sumber daya yang digunakan untuk mencapai hasil yang diinginkan.

d. Kepuasan kerja yaitu timbal-balik atau kompensasi positif yang dirasakan seseorang atas peranannya dalam organisasi.

F. Tinjauan Empiris

Penelitian tentang Evaluasi Sistem Pengendalian Biaya Operasional bukanlah penelitian yang pertama kali dilakukan, akan tetapi penelitian terdahulu telah dilakukan dan dijadikan sebagai salah satu acuan sehingga penulis mendapatkan teori yang digunakan dalam mengkaji penelitian yang dilakukan, antara lain:

Tabel 2.1

PENELITIAN TERDAHULU

NO. Nama Peneliti Judul Hasil Penelitian

1. Muhammad Ramdani Rais, Hendra Setiawan (Jurnal Akuntansi, 2018) Analisis Anggaran Biaya Operasional Sebagai Alat Bantu Manajemen Dalam Mengukur Efisiensi Biaya Operasional (Studi Kasus Pada PT. Suryaraya Rubberindo

Industries)

Hasil penelitian yang diperoleh berdasarkan data yang diperoleh peneliti yaitu penyusunan anggaran dan realisasi anggaran biaya operasional non produksi pada PT. Suryaraya Rubberindo Industries di lakukan dengan proses dapat dikatakan baik. 2. Yudie Fermana, M. Harlie (Jurnal Spread Vol.4 No.1, 2018) Analisis Pengendalian Biaya Operasional Dalam Menentukan Harga Penjualan Kamar Hotel Pada Hotel Banjarmasin Internasional

Hasil penelitian ini menunjukkan bahwa pihak manajeman HBI Banjarmasin

menggunakan

penggolongan biaya menurut departemen yang mengeluarkan biaya yang dapat

membuat kurang informatif untuk perhitungan biaya pokok. 3. Sudirman, Maryam (Economy Deposit Journal Vol.2 No.1, 2020) Analisis Pengendalian Biaya Operasional Pada PT. Midi Utama Indonesia Tbk

Hasil penelitian ini menunjukkan bahwa pengendalian anggaran biaya operasional agar pelaksanaan kegiatan PT. Midi Utam Indonesia

Tbk dapat berjalan dengan baik, maka PT. Midi Utama Indonesia Tbk melaksanakan evaluasi pelaksanaan anggaran biaya operasional an dengan demikian hipotesis kerja terbukti kebenarannya dan dapat diterima bahwa kemampuan PT. Midi Utama Indonesia Tbk dalam melaksanakan pengendalian biaya belum sepenuhnya efisien. 4. Andriani, Harry Roestiono (Jurnal Akuntansi, 2018) Analisis Perencanaan Biaya Operasional Sebagai Alat Pengendalian Manajemen (Studi Kasus pada PT. X Bogor)

Hasil penelitian ini menunjukkan setelah

dianalisa, bahwa

perencanaan yang

dilakukan sudah baik dan membantu dalam meminimalisir

penyimpangan yang terjadi.

5. Jefry Katili (Jurnal

EMBA Vol.1 No.4, 2013) Analisis Varians Biaya Operasional Dalam Pengukuran Efektivitas Pengendalian Biaya Operasional PT. Asuransi Jiwasraya (Persero)

Hasil penelitian ini menunjukkan bahwa dalam proses penyusunan anggaran di PT. Asuransi Jiwasraya (Persero) Manado

sudah baik, dimana

anggaran disusun

oleh direksi dengan mempertimbangkan anggaran yang dibuat

regional manager

terlebih dahulu dan

laporan anggaran

realisasi rencana

sebelumnya. Hasil analisis varians biaya operasional untuk tahun 2010-2012 menghasilkan penyimpangan yang menguntungkan (favorable) dan penyimpangan yang tidak menguntungkan (unfavorable), tetapi pada umumnya secara keseluruhan menghasilkan penyimpangan yang menguntungkan (favorable). Dan untuk pengendalian terhadap biaya operasional diperusahaan sudah baik, karena perusahaan selalu melakukan usaha

perbaikan pada tahun

berikutnya. Ynag berarti Sistem Manajemen Kinerja (SMK) di PT. Asuransi Jiwasraya (Persero) Manado Regional

Office sudah baik.

6. Mehdi Travakoli, Fatemeh Shokridehaki, dkk (Jurnal Internasional, 2018) CVaR-based energy management scheme for optimal

resilience and

operational cost in commercial

building microgrids

Hasil penelitian ini menunjukkan analisis simulasi dilakukan dalam MATLAB untuk mengevaluasi kinerja metode yang diusulkan. Hasil menunjukkan bahwa ketahanan jaringan mikro bangunan komersial meningkat pesat dengan sedikit peningkatan dalam biaya operasional. 7. Muchammad Ainun Kurniawan The Application of internal control

Dari hasil penelitian,

diketahui bahwa

(Jurnal Internasional, 2019) operational costs to reduce cash disbursement at PT.HOME CENTER INDONESIA kas PT.HCI mengalami masalah atau penyimpangan dalam ketiadaan

akuntansi, ini adalah hasil akhir dari fungsi

perangkapan yang

dilakukan oleh kasir. Dalam biaya operasi kasir tidak fokus saat melakukan perhitungan, setelah kontrol internal perusahaan memang mengalami perbedaan dimana dapat merugikan pihak PT.HCI terutama PT.HCI

harus merekrut dan membuat divisi baru untuk hal-hal yang merugikan khususnya biaya tunai tidak terjadi lagi. 8. J.W.Herman, G.Ioannou, I.Minis dan J.M.Proth (Jurnal Internasional, 2015) Minimazation of acquisition and operational cost in horizontal material handling system design

Hasil penelitian ini menunjukkan meminimalkan biaya tetap untuk memperoleh

material dan biaya operasional bahan transfer dalam sistem manufaktur. Hasilnya menunjukkan bahwa metode yang diusulkan

sangat cocok untuk aplikasi.

G. Kerangka Konsep

Kerangka konsep merupakan gambaran yang mencerminkan keterkaitan tentang hubungan antara variabel yang satu dengan variabel yang lainnya dan menjelaskan secara garis besar alur logika berjalannya sebuah penelitian.

UPTD Puskesmas Gilireng merupakan Pusat Kesehatan Masyarakat sehingga berada paling dekat ditengah-tengah masyarakat. Manajemen dan pihak UPTD Puskesmas Gilireng mengevaluasi sistem pengendalian biaya operasional dengan cara menganalisis data sehingga dapat diketahui tingkat efektivitas pada UPTD Puskesmas Gilireng Kabupaten Wajo.

Gambar 2.1 Gambar 2.1 Kerangka Konsep ANALISA DATA

UPTD PUSKESMAS GILIRENG KABUPATEN WAJO

SISTEM PENGENDALIAN BIAYA OPERASIONAL

28

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian metode deskriptif kuantitatif, yaitu bertujuan untuk mengumpulkan data dalam bentuk angka, atau dalam bentuk kalimat yang diubah atau dikonversi ke dalam bentuk angka. Metode penelitian ini digunakan untuk dapat mengumpulkan data pada UPTD Puskesmas Gilireng Kabupaten Wajo kemudian diolah dan dianalisis untuk mendapatkan informasi yang akurat.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di UPTD Puskesmas Gilireng yang berlokasi di Kecamatan Gilireng Kabupaten Wajo, sementara waktu penelitian ini dilaksanakan bulan Agustus-September 2020.

C. Definisi Operasional Variabel dan Pengukuran

Variabel dalam bentuk rumusan yang lebih operasional yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Berdasarkan definisi tersebut maka variabel yang digunakan dalam penelitian ini adalah:

1. Sistem Pengendalian adalah suatu proses yang menjamin bahwa sumber diperoleh dengan efektif dan efisien dalam rangka pencapaian tujuan organisasi.

2. Biaya Operasional adalah biaya yang terjadi di dalam kaitannya dengan

operasi yang dilakukan perusahaan atau organisasi.

D. Teknik Pengumpulan Data 1. Penelitian Pustaka

Penelitian pustaka yaitu pengumpulan data secara teoritis dengan cara menelaah berbagai buku literatur dan bahan teori lainnya yang berkaitan dengan masalah yang dibahas, contoh tempat pada Perpustakaan Unismuh Makassar dan Perpustakaan lainnya.

2. Observasi

Observasi adalah metode pengumpulan data yang menggunakan pengamatan terhadap objek penelitian. Observasi dapat dilaksanakan secara langsung di Puskesmas Gilireng Kabupaten Wajo.

3. Wawancara

Wawancara adalah metode pengumpulan data yang menghendaki komunikasi langsung atau tanya jawab langsung antara peneliti dengan informan penelitian pada UPTD Puskesmas Gilireng Kabupaten Wajo. 4. Dokumentasi

Dokumentasi adalah cara mengumpulkan data dengan mencatat data-data yang sudah ada. Dalam menggunakan metode dokumentasi biasanya peneliti membuat instrument dokumentasi yang berisi instansi variabel yang akan didokumentasikan dengan menggunakan check list

untuk mencatat variabel yang telah ditentukan sebelumnya. Metode pengumpulan data yang digunakan pada penelitian ini

adalah penelitian pustaka, observasi, wawancara dan dokumentasi.

Dalam penelitian ini menggunakan data sekunder yang diperoleh melalui laporan dalam bagian keuangan, administrasi dan informasi biaya.

E. Informan Penelitian

Informan merupakan orang yang memberi informasi tentang suatu kondisi dan keadaan latar belakang penelitian sebelum peneliti melakukan pemilihan informan, maka terlebih dahulu ditetapkan situasi penelitian, merupakan tempat dimana permasalahan terjadi dan benar adanya. Untuk memperoleh informasi yang akurat, peneliti memilih informan sesuai bidangnya dan tidak memilih informan dengan acak.

Dengan adanya informan yang terpilih yang mengetahui secara benar dan terlibat dalam fokus penelitian. Informan dalam penelitian ini berjumlah tiga orang yang akan diwawancarai. Di bawah ini merupakan daftar infroman dalam peneliian, sebagai berikut:

Tabel 3.1 Daftar Informan Penelitian

No. Nama Jabatan Pendidikan Umur

1. dr. Hj. Karmiladi, M.Kes Kepala UPTD Puskesmas Gilireng Kabupaten Wajo S2 44 tahun 2. Gusnanengsi, S.ST Pengelola Keuangan UPTD Puskesmas Gilireng S1 34 tahun

3. Hasfardin, S,Sos Plt. Kepala Tata Usaha Puskesmas

Gilireng

F. Teknik Analisis Data

Analisis data menggunakan metode deskriptif kuantitatif yaitu dengan cara mengumpulkan, menafsirkan serta pengambilan dari hasil penelitian berupa data dalam bentuk angka. Metode ini untuk menguji hipotesis dan menjawab pertanyaan yang menyangkut pokok dari suatu penelitian. Rumus yang digunakan adalah sebagai berikut:

1. Rasio Efektivitas, digunakan untuk memgukur tingkat efektivitas biaya operasional dengan rumus sebagai berikut:

Rasio Efektivitas

=

𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑏𝑖𝑎𝑦𝑎 𝑜𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙𝐴𝑛𝑔𝑔𝑎𝑟𝑎𝑛 𝑏𝑖𝑎𝑦𝑎 𝑜𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 x 100%

Hasil pengukuran menggunakan kategori nilai sebagai berikut: Tabel 3.2 Kriteria Pengukuran Efektivitas Biaya Operasional

Sangat Efektif >100%

Efektif >90-100%

Cukup Efektif >80-90%

Kurang Efektif >60-80%

Tidak Efektif < 60%

32 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Profil Tempat Penelitian

1. Gambaran Umum Objek Penelitian

UPTD (Unit Pelaksana Teknis Daerah) Puskesmas Gilireng Kabupaten Wajo yang terletak di Kelurahan Gilireng yang merupakan Ibukota Kecamatan Gilireng merupakan pusat pelayanan kesehatan strata pertama untuk memberikan kemudahan kepada masyarakat khususnya Kecamatan Gilireng dalam memperjuangkan kepentingan kesehatan.

Letak geografis UPTD Puskesmas Gilireng yang strategis membuatnya mudah terjangkau, adapun batas-batas wilayahnya adalah sebagai berikut:

a. Sebelah Utara Permukiman Penduduk.

b. Sebelah Selatan Kantor PLN Unit Kecamatan Gilireng. c. Sebelah Timur Kantin UPTD Puskesmas Gilireng. d. Sebelah Barat Rumah Dinas Dokter dan Paramedis. 2. Sejarah Singkat UPTD Puskesmas Gilireng

Kecamatan Gilireng merupakan gabungan dua kecamatan pada awal terbentuknya. Seiring dengan perkembangan zaman, pada tahun 2001 berpisah dan definitif menjadi salah satu kecamatan baru dalam lingkup Kabupaten Wajo. Mulailah dibentuk infrastuktur dan sarana yang mendukung sebagai sebuah kecamatan dengan didelegasikannya tugas-tugas dari kecamatan untuk dilaksanakan sendiri oleh kecamatan.

baru, salah satu dibangunnya infrastuktur kesehatan yaitu UPTD Puskesmas Gilireng.

Jauh sebelum terbentuknya kecamatan Gilireng secara definitif, Puskesmas Gilireng yang sebelumnya merupakan Puskesmas Pembantu, pada tahun 1991 telah mulai berfungsi sebagai Puskesmas Induk yang membawahi 9 desa di wilayah utara, yang sekarang merupakan desa-desa yang berada di bawah kendali kecamatan Gilireng. Sehingga ketika kecamatan ini sepenuhnya lepas dari kecamatan Maniangpajo, Puskesmas Gilireng sudah siap dan sedia melayani kebutuhan masyarakat akan Kesehatan.

Pada tahun 2001, Puskesmas Gilireng sudah berstatus Puskesmas Rawat Inap, namun baru pada tahun 2005 dapat berfungsi karena masih kurangnya sarana prasarana dan tenaga yang ada waktu itu.

3. Visi, Misi, Kebijakan Mutu, Motto, Tata Nilai dan Janji Layanan Puskesmas

a. Visi dan Misi

Visi Puskesmas Gilireng adalah ‘’Terwujudnya Masyarakat Kecamatan Gilireng yang sehat dan Mandiri’’.

Misi Puskesmas Gilireng, sebagai berikut:

1. Menyelenggarakan Pelayanan Kesehatan Dasar yang Berkulitas dan Terjangkau bagi Masyarakat.

2. Menyelenggarakan Pelayanan Kesehatan Dasar Secara Promotif, Kuratif dan Rehabilitatif.

3. Meningkatkan Kemampuan dan Kualitas Sumber Daya Tenaga Kesehatan yang Profesional.

4. Mendorong Kemandirian dan Kualitas Sumber Daya Tenaga Kesehatan Bersumber Daya Masyarakat.

b. Kebijakan Mutu

UPTD Puskesmas Gilireng selalu berkomitmen untuk meningkatkan mutu pelayanan kesehatan secara berkelanjutan dan berkesinambungan serta berpijak pada etika profesi dan peraturan perundang-undangan yang berlaku, mengutamakan keselamatan pasien dan kepuasan pelanggan dengan cara:

1. Meningkatkan profesionalisme sumber daya manusia. 2. Memberikan pelayanan kesehatan yang memenuhi

kebutuhan masyarakat.

3. Mengupayakan tersedianya saran dan prasarana sesuai standar.

4. Mengupayakan kemandirian masyarakat berperilaku hidup bersih dan sehat.

c. Motto dan Tata Nilai

Motto: ‘’SETIA (Sehat Tiap Saat)’’.

Tata Nilai: Cakkuridie (Nama Orang/Pahlawan/Raja). CAKAP: Mempunyai Kemampuan.

KREATIF: Memiiki Ide-ide/Gagasan, Terobosan. ULET: Pantang Menyerah.

RAMAH: Melayani Dengan Sopan Santun. INOVATIF: Selalu Memberikan Hal Baru. DISIPLIN: Menghargai Waktu.

d. Janji Layanan Puskesmas

1. Kami siap memberikan pelayanan kesehatan yang profesional, bermutu dan sesuai standar.

2. Kami siap memberikan pelayanan kkesehatan dengan sikap ramah, sepenuh hati dan tidak diskriminasi.

3. Kami siap meningkatkan kerjasama dengan tim terpadu dalam rangka membantu masyarakat memelihara dan meningkatkan pelayanan kesehatan yang bermutu, merata dan terjangkau serta menuju masyarakat Kecamatan Gilireng yang mandiri. 4. Struktur Organisasi UKM Gambar 4.1 Struktur Organisasi KEPALA UPTD PUSKESMAS SISTEM INFORMASI PUSKESMAS

KEPEGAWAIAN KEUANGAN RUMAH

TANGGA TATA USAHA UKM ESENSIAL DAN PERKESMAS UKM PENGEMBANGAN UKP, KEFARMASIAN DAN LABORATORIUM JARINGAN PELAYANAN PUSKESMAS

B. Aktivitas Puskesmas 1. Sarana Kesehatan

Tahun 2016 Puskesmas Gilireng mendapatkan beberapa penambahan sarana dan prasarana. Antara lain pembangunan satu unit gedung Primary Obstetri Neonatal Emergency D (PONED), Pembangunan Instalasi Pengolahan Air Limbah (IPAL) penambahan dua unit motor dinas, pengadaan jaringan internet serta pembelian lahan untuk tempat gedung PONED.

Sejak tahun 2005 Puskesmas Gilireng sudah mulai berfungsi sebagai Puskesmas Rawat Inap sehingga masyarakat yang perlu diopname tidak perlu lagi dirujuk keluar kecamatan. Puskesmas menyediakan sepuluh tempat tidur untuk pasien rawat inap serta memiliki kendaraan untuk merujuk kasus-kasus yang tidak dapat ditangani di Puskesmas.

Tabel 4.1

Jumlah Sarana Kesehatan Puskesmas Gilireng

Tahun 2019

No. Jenis Sarana Jumlah Keterangan

1. Gedung Rawat Jalan 1 unit

2. Gedung Rawat Inap 1 unit

3. Gedung PONED 1 unit

4. Puskesmas Pembantu 4 unit

5. Puskesmas Keliling 1 unit

6. Poskesdes 5 unit

7. Motor Dinas 10 unit

8. Ambulance 1 unit

9. Rumah Dinas Dokter 1 unit

10. Rumah Dinas Paramedis 2 unit

11. Instalasi Pengolahan Air Limbah

1 unit

2. Peralatan Puskesmas

Penunjang kegiatan pelayanan yang bermutu tentunya harus tersedia alat yang yang dibutuhkan. Dalam tahun 2019 Puskesmas mendapat bantuan dropping alat kesehatan dari Dinas Kesehatan yang semuanya memberi dampak bagi peningkatan upaya kesehatan terutama peralatan-peralatan diagnosis serta alat gawat darurat set. Ada beberapa alat yang belum tersedia di Puskesmas dan ada beberapa yang dalam kondisi rusak.

3. Sumber Daya Manusia

Sumber daya manusia merupakan infrastruktur pokok yang harus dipenuhi dalam rangka mewujudkan Indonesia Sehat tahun 2025, serta untuk memberikan pelayanan yang bermutu, merata dan menjangkau seluruh lapisan masyarakat.

Tenaga kesehatan adalah yang bekerja disektor kesehatan dan memiliki keahlian dan kewenangan untuk menjalankan profesinya yang diatur oleh Undang-Undang sesuai bidang pendidikannya.

Pelaksanaan pelayanan kesehatan sesuai dengan keahlian dan bidang tugas merupakan tuntutan zaman yang harus dipenuhi untuk menjamin tercapainya pelayanan kesehatan yang bermutu dan sesuai standar.

Jumlah tenaga kesehatan di wilayah Puskesmas Gilireng terus meningkat dari tahun ke tahun. Tahun 2019 tenaga kesehatan yang ada berjumlah 69 orang yang terdiri dari ASN 31 orang dan Tenaga Non ASN sebanyak 38 orang.

Tenaga kesehatan yang bekerja di Puskesmas sebanyak 61 orang dan 8 orang bertugas di Puskesmas Pembantu dan Pos Kesehatan Desa (Poskesdes). Tenaga yang bekerja di luar Puskesmas tersebut adalah bidan-bidan desa. Ditinjau dari sisi jenis tenaga kesehatan pada tahun 2019 Puskesmas Gilireng mendapatkan 8 tenaga kesehatan baru, sehingga hampir semua jenis tenaga telah terpenuhi.

Rincian jumlah tenaga kesehatan Puskesmas Gilireng menurut jenis dapat dilihat pada tabel di bawah ini:

Tabel 4.2

Jumlah Tenaga Kesehatan Menurut Jenisnya Puskesmas Gilireng Tahun 2019

No. Jenis Tenaga Kesehatan Jumlah Keterangan

1. Dokter Umum 2

2. Apoteker 1

3. Sarjana Kesehatan Masyarakat 1

4. Perawat 14 5. Bidan 36 6. Perawat Gigi 1 7. Asisten Apoteker 1 8. Analis Kesehatan 1 9. Sanitarian 1 10. Rekam Medis 1 11. Nutrisionist 1 12. Administrasi 4 13. Pengemudi 1 Jumlah 69

C. Hasil Penelitian

1. Sistem Pengendalian Pada UPTD Puskesmas Gilireng Kabupaten Wajo

Sistem pengendalian pada UPTD Puskesmas Gilireng dimaksudkan agar upaya kesehatan terselenggara secara optimal maka Puskesmas harus melaksanakan manajemen dengan baik. Manajemen Puskesmas adalah rangkaian kegiatan yang bekerja secara sistematik untuk menghasilkan luaran Puskesmas yang efektif dan efisien. Sehingga terciptalah masyarakat yang sehat dan produktif. Manajemen Puskesmas terdiri dari, perencanaan, pelaksanaan, pengendalian, pengawasan serta pertanggungjawaban.

a. Perencanaan

Pada Tingkat Puskesmas, perencanaan disusun untuk mengatasi masalah kesehatan yang ada di wilayah kerja Puskesmas dan juga sebagai acuan bagi petugas dalam melaksanakan kegiatan pembangunan kesehatan di wilayah kerjanya.

1) Tujuan Umum dan Tujuan Khusus Tujuan Umum:

Meningkatkan kemampuan manajemen di UPTD

Puskesmas Gilireng dalam Menyusun perencanaan tahanan yang efektif dan efisien berdasarkan fungsi dan asas penyelenggaraannya.

Tujuan Khusus:

Dapat menjabarkan gambaran umum serta upaya Puskesmas dalam mewujudkan visi misi yang dijadikan sebagai

tolak ukur dan kerangka acuan dalam melaksanakan kegiatan agar tercapainya target program dan kegiatan secara terukur serta tersusunya rencana usulan kegiatan di tahun berikutnya dalam mengatasi kesehatan masyarakat.

2) Ruang Lingkup

Ruang lingkup Perencanaan Puskesmas mencakup semua kegiatan yang termasuk dalam upaya kesehatan wajib/esensial yang meliputi: pelayanan promosi kesehatan, pelayanan kesehatan lingkungan, pelayan gizi, upaya kesehatan pengembangan dan upaya kesehatan perorangan. Agar upaya kesehatan terselenggara dengan optimal maka Puskesmas wajib membuat Puskesmas.

3) Tahapan Penyusunan

Penyusunan Rencana Tahunan Puskesmas dilakukan pada setiap periode tahun, dengan tahap pelasanaannya sebagai berikut:

a) Persiapan

Tahap ini mempersiapkan staf Puskesmas yang terlibat dalam proses penyusunan Rencana Tahunan Puskesmas agar memperoleh kesamaan pandangan dan pengetahuan untuk melaksanakan tahap perencanaan. Hal ini dilakukan dengan menetapkan Surat Keputusan tentang pembentukan Tim Perencanaan Tingkat Puskesmas.

b) Analisis Situasi

Tahap ini dimaksudkan untuk memperoleh infomasi mengenai keadaan dan mengidentifikasi masalah kesehatan yang dihadapi Puskesmas, agar dapat merumuskan kebutuhan pelayanan dan pemenuhan harapan masyarakat yang rasional sesuai dengan keadaan wilayah kerja Puskesmas. Tahap ini dilakukan dengan cara: mengumpulkan data kinerja Puskesmas dan analisis data.

c) Tahap Penyusunan Rencana Usulan Kegiatan (RUK)

Penyusunan Rencana Tahunan Puskesmas harus dilengkapi dengan uraian pembiayaan untuk kebutuhan rutin, sarana, prasarana dan operasional Puskesmas. Penyusunan Rencana Usulan Kegiatan (RUK) untuk tahun mendatang disusun pada bulan Januari tahun berjalan berdasarkan hasil kajian pencapaian kegiatan tahun sebelumnya, dan diharapkan proses penyusunan RUK telah selesai dilaksanakan di Puskesmas pada akhir bulan Januari tahun berjalan.

d) Tahap Penyusunan Rencana Pelaksanaan Kegiatan (RPK) Tahap penyusunan RPK dilaksanakan melalui pendekatan keterpaduan lintas program dan lintas sektor dalam lingkup siklus kehidupan. Keterpaduan penting untuk dilaksanakan mengingat adanya keterbatasan sumber daya di Puskesmas. Dengan keterpaduan tidak akan terjadi missed opportunity, kegiatan Puskesmas dapat terselenggara secara efisien,

efektif, bermutu dan target prioritas yang ditetapkan pada perencanaan lima tahunan dapat tercapai dengan mempelajari alokasi kegiatan dan biaya yang telah disepakati. 4) Manfaat

Adapun manfaat dokumen Perencanaan Tingkat Puskesmas adalah:

1. Memberikan petunjuk untuk menyelenggarakan upaya kesehatan secara efektif dan efisien demi mencapai tujuan yang telah ditetapkan.

2. Memudahkan pengawasan dan pertanggungjawaban.

3. Mempertimbangkan hambatan, dukungan dan potensi yang ada.

b. Pelaksanaan

Berdasarkan hasil observasi yang dilakukan peneliti terkait pelaksanaan biaya operasional pada UPTD Puskesmas Gilireng Kabupaten Wajo dengan salah satu informan yaitu ibu dr.Karmiladi menyatakan pernyataannya terkait pelaksanaan - pelaksanaan yang sudah dioptimalkan berdasarkan pada perencanaan yang sudah dijelaskan sebelumnya, mengenai upaya selenggarakannya kesehatan secara optimal maka tindakan yang dipilih yaitu dengan melaksanakan manajemen dengan baik berdasarkan perencanaan yang telah ada. Adapun jenis-jenis aktivitas atau program biaya operasional adalah sebagai berikut:

1. Biaya Alat Kesehatan/Medis 2. Biaya Bahan Habis Pakai