35 3.1. Umum

Suatu perusahaan yang baru berdiri maupun yang telah berkembang harus mampu bersaing di dalam dunia bisnis yang penuh dengan kompentisi. Proses penerimaan piutang dalam suatu perusahaan ditentukan oleh banyaknya transaksi penjualan secara kredit pada perusahaan, untuk mengatasi hal tersebut maka perusahaan perlu memiliki mekanisme kerja yang baik dan sistem informasi yang dapat diandalkan sehingga dapat memberikan informasi yang cepat dan akurat dalam pencatatan penerimaan piutang.

Sistem penerimaan piutang pada CV Sumber Rejeki masih menggunakan sistem yang sederhana, yang tentunya banyak menemukan kendala yang dihadapi meliputi kesulitan dalam pencarian data dan pembuatan laporan. Dengan analisa yang baik dari sistem penerimaan piutang yang berjalan pada CV Sumber Rejeki memudahkan penulis dalam menemukan permasalahan yang ada sehingga penulis dapat mengusulkan sistem yang lebih efektif, efisien dan akurat.

3.2. Tinjauan Perusahaan

CV Sumber Rejeki adalah perusahaan yang bergerak di bidang konveksi untuk memenuhi kebutuhan pelanggan yang khususnya perusahaan. Maksud dan tujuan dari pendirian CV Sumber Rejeki yaitu menjadi perusahaan yang dapat memberikan pelayanan terbaik dibidangnya dengan mengedepankan kualitas sehingga partner yang bekerjasama dengan CV Sumber Rejeki, serta pelanggan yang menggunakan jasa CV Sumber Rejeki merasa puas.

Dalam pelaksanaan kegiatan perusahaan pada CV Sumber Rejeki terdapat aturan-aturan yang telah ditentukan. Berikut ini akan dijelaskan secara garis besar tentang sejarah perusahaan dan struktur organisasi yang terdapat pada CV Sumber Rejeki Cikampek.

3.2.1. Sejarah Perusahaan

CV. Sumber Rejeki adalah perusahaan yang bergerak pada bidang perdagangan umum yaitu di bidang konveksi keseluruh Pulau Jawa dan Sumatera.

Berlokasi di Perum Cikampek Indah Jl. Ternate Blok C.5 No.4 RT 31/11 Ds.

Sarimulya Kecamatan Kota Baru, Karawang. Didirikan berdasarkan akte tertanggal 10 juli 2014 nomor 09, dengan pendiri Bapak Hj. Herry Bacheramsyah. Telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia di hadapan Notaris Hindum Muchin Sarjana Hukum dengan nomor SIUP : 503/7883/2459/PK/VIII/BPMPT/2014.

CV Sumber Rejeki menjalin kerjasama dengan beberapa pihak guna memberikan solusi total yang cepat dan akurat terhadap kebutuhan pelanggan.

Partner yang menjalin hubungan dengan CV Sumber Rejeki diantaranya : 1. PT Yamatogomu

2. PT Sumi Rubber Indonesia 3. PT Sintas Kurama Perdana 4. CV Pratama Jaya Persada 5. PT Hakindo Sukses 6. PT Hanusa Persana 7. PT Parahiangan

8. PT Cilegon Steel Indonesia

Visi dan Misi CV Sumber Rejeki adalah menjadi perusahaan supplier terkemuka yang mengedepankan kekuatan solusi dan kompetensi di bidang industri dan komunikasi untuk memberikan kepuasan pelanggan, dengan nilai- nilai dasar berikut :

1. Memberikan pelayanan terbaik demi tercapainya kepuasan pelanggan.

2. Memberikan jaminan kualitas Barang dan Jasa, kecepatan, ketepatan, dan harga yang kompetitif.

3. Meningkatkan kemampuan dan mengoptimalkan pengelolaan sumber daya manusia yang unggul dan dapat dipercaya.

4. Mengoptimalkan penggunaan teknologi yang handal (reliable), aman (secure), dan murah (low cost) yang menguntungkan.

Untuk menjaga kualitas dan pelayanannya, CV Sumber Rejeki selalu mengutamakan kualitas material yang digunakan sehingga mengacu pada standarisasi perusahaan yang menjadi customernya. CV Sumber Rejeki memiliki beberapa personil yang ahli pada bidangnya masing-masing, sehingga perusahaan ini dapat berjalan dengan baik. CV Sumber Rejeki juga memiliki omset penjualan yang cukup baik dan terus meningkat, dengan mengedepankan kualitas sehingga perusahaan yang bekerjasama dengan CV Sumber Rejeki dan customer yang menggunakan jasa CV Sumber Rejeki merasa puas.

3.2.2. Struktur Organisasi dan Fungsi

Direktur Utama

Wakil Direktur

Marketing

Konveksi HRD Accounting Finance

Supervisor Konveksi

Leader

Quality Control

Receiving Material

Produksi

Konveksi Finishing

Sumber : Profil Perusahaan CV Sumber Rejeki (2017) Gambar III.1.

Struktur Organisasi CV Sumber Rejeki

Tugas dan fungsi dari masing-masing bagian dalam struktur organisasi perusahaan adalah sebagai berikut :

1. Direktur Utama (President Director)

a) Memimpin perusahaan dengan membuat kebijakan-kebijakan

perusahaan. Memilih, menentukan, mengawasi pekerjaan karyawan.

b) Menyetujui anggaran tahunan perusahaan dan melaporkan laporan pada pemegang saham.

2. Wakil Direktur

a) Mengkoordinasi Manajer-manajer bidang dalam menjalankan fungsinya.

b) Mengkoordinasi Manajer pengkaderan dalam peningkatan kualitas dan kuantitas anggota.

c) Membantu Direktur dalam menjalankan tugas-tugasnya.

d) Menjadi teladan yang baik bagi bawahan.

3. Pemasaran Konveksi (Marketing)

a) Sebagai bagian yang memperkenalkan suatu perusahaan kepada masyarakat/klien, melalui produk yang dibuat oleh perusahaan tersebut.

b) Bertugas dalam menghasilkan pendapatan bagi perusahaan dengan cara menjual produk perusahaan tersebut.

c) Bertugas dalam menjalin hubungan baik dengan pelanggan dan masyarakat serta menjembatani antara perusahaan dengan lingkungan eksternal.

d) Bertugas untuk menyerap informasi dan menyampaikan kepada perusahaan tentang segala sesuatu yang bermanfaat untuk meningkatkan kualitas dan penjualan produk.

4. HRD (Human Resource Development)

a) Mempersiapkan rencana kerja dan anggaran di bidang kepegawaian.

b) Mengadakan koordinasi kerja dengan departemen lain mengenai kebutuhan pegawai serta mengadakan seleksi sesuai dengan standar kebutuhan perusahaan terhadap calon pegawai.

c) Melaksanakan, mengawasi serta mengembangkan program pelatihan kepegawaian sesuai dengan pedoman kebijaksanaan perusahaan.

d) Menganalisa dan merekomendasikan masalah kompensasi pegawai (lembur, tunjangan dan penghasilan lainnya).

e) Bertanggung jawab atas penerapan peraturan perusahaan.

5. Accounting

a) Melakukan pengaturan administrasi keuangan perusahaan.

b) Menyusun dan membuat laporan keuangan perusahaan.

c) Menyusun dan membuat laporan perpajakan perusahaan.

d) Menyusun dan membuat anggaran pengeluaran perusahaan secara periodik (bulanan atau tahunan)

e) Menyusun dan membuat anggaran pendapatan perusahaan secara periodik (bulanan atau tahunan)

f) Melakukan pembayaran gaji karyawan.

g) Menyiapkan dokumen-dokumen pendukung untuk penagihan piutang kepada customer.

6. Finance (Keuangan)

a) Melakukan pengelolaan keuangan perusahaan b) Melakukan penginputan semua transaksi keuangan c) Melakukan pembayaran kepada suplier

d) Melakukan penagihan kepada customer

e) Mengontrol aktivitas keuangan atau transaksi keuangan perusahaan f) Membuat laporan mengenai aktivitas keuangan perusahaan

g) Menyiapkan dokumen penawaran harga sesuai dengan HPP perusahaan.

h) Menerima pembayaran atas tagihan piutang dari customer.

7. Supervisor Produksi

a) Memberikan surat perintah kerja pada bawahan atas permintaan produksi barang pesanan.

b) Membuat perencanaan dan permintaan semua kebutuhan untuk proses produksi konveksi CV Sumber Rejeki.

c) Mengatur, mengkoordinasi dan mengawasi semua tugas bawahannya agar sesuai perencanaan, prosedur dan standar kerja perusahaan.

d) Bertanggung jawab pada dalam pencapaian target produksi dan kualitas standar hasil produksi.

e) Bertanggung jawab pada kebersihan lingkungan kerja dan keselamatan kerja bawahannya.

8. Leader (Peminpin Produksi)

a) Membuat schedule kegiatan atau jadwal kegiatan produksi.

b) Memonitor atau memantau progress pekerjaan yang dilakukan team produksi.

c) Bertanggung jawab dalam melaksanakan koordinasi dalam membina kerja sama team yang solid.

d) Bertanggung jawab dalam mencapai suatu target pekerjaan yang telah ditetapkan dan sesuai dengan aturan.

9. Quality Control

a) Bertanggung jawab untuk memantau, menganalisis, meneliti, menguji suatu produk.

b) Memverifikasi kualitas produk.

c) Memastikan kualitas barang produksi sesuai standar sebelum dikirim kepada customer.

d) Merekomendasikan proses produksi ulang barang produksi yang berkualitas rendah.

10. Receiving Material

a) Mengawasi keluar masuk semua barang.

b) Bertanggung jawab dalam hal pembelian harga barang serta penerimaaan barang.

c) Mengecek order pembelian (PO) dan Market list.

d) Melaksanakan inventory atau penghitungan semua barang setiap bulan serta membuat laporan bulanan (Cost of product).

11. Produksi

a) Melaksanakan proses produksi dan prosedur kualitas sesuai dengan ketentuan perusahaan termasuk mengoperasikan dan mengontrol mesin.

b) Mengatur dan mengontrol bahan baku proses produksi sehingga menjadi bahan jadi dengan ketentuan target yang telah ditentukan oleh perusahaan.

c) Memahami kerja dengan standar keamanan, kesehatan dan keselamatan dalam bekerja.

12. Finishing

a) memeriksa cacat atau kesalahan yang mungkin ditemukan pada setiap produk.

b) pada setiap cacat/kesalahan diberi tanda sehingga memudahkan untuk memperbaiki atau mengelompokkan setiap jenis kesalahan.

3.3. Proses Bisnis Sistem Berjalan 1. Penerimaan PO (Purchase Order)

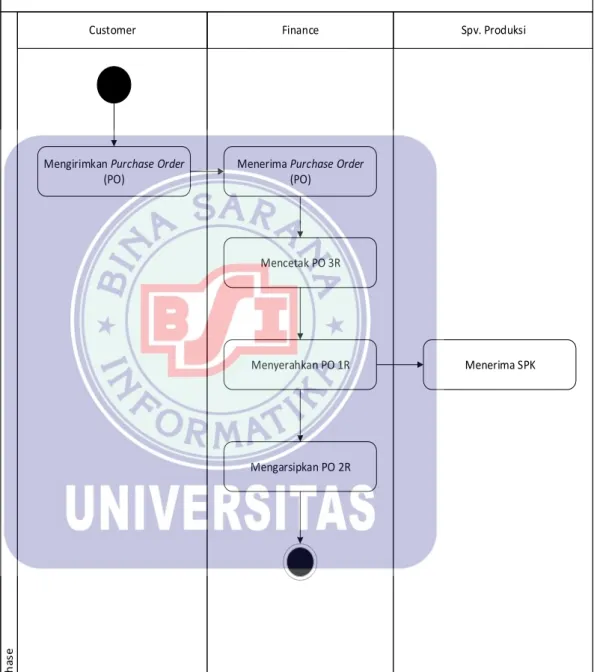

Customer mengirim PO melalui email ke perusahaan sebagai bukti pemesanan barang. Bagian Finance menerima dan memeriksa sesuai dengan surat penawaran harga (SPH) yang ditawarkan sebelumnya. Lalu Finance mencetak PO tersebut menjadi 3 rangkap, 2 rangkap PO diarsipkan kedalam arsip data pemesanan, 1 rangkap diberikan kepada Supervisor Produksi sebagai Surat Perintah Kerja (SPK).

2. Penagihan Piutang

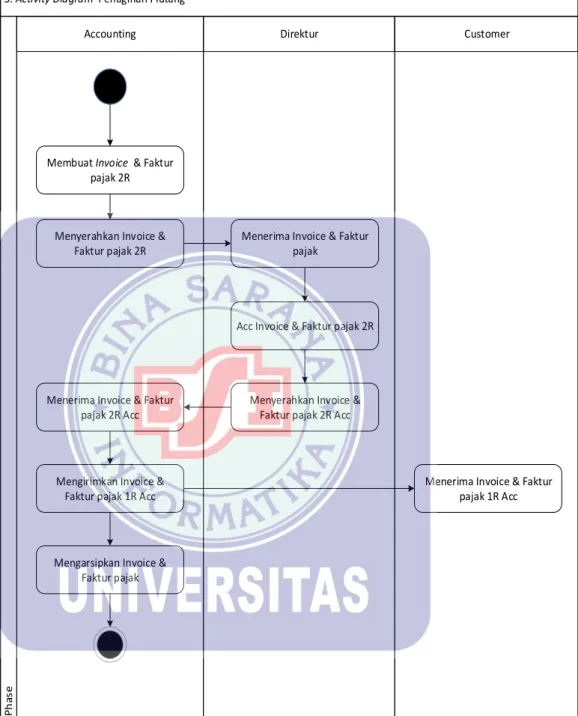

Berdasarkan arsip data pemesanan dan arsip surat jalan, bagian Accounting membuat invoice 2 rangkap dan faktur pajak 2 rangkap lalu diserahkan kepada Direktur untuk di acc. Setelah acc, invoice 1 dan faktur pajak 1 dikirim kepada customer sebagai dokumen pendukung penagihan dan invoice 2 dan faktur pajak 2 diarsipkan kedalam arsip tagihan data piutang.

Bagian Finance akan melakukan kroscek mengenai data piutang berdasarkan arsip data tagihan dan melakukan telepon penagihan secara periodik bagi customer yang sudah mendekati tanggal jatuh tempo.

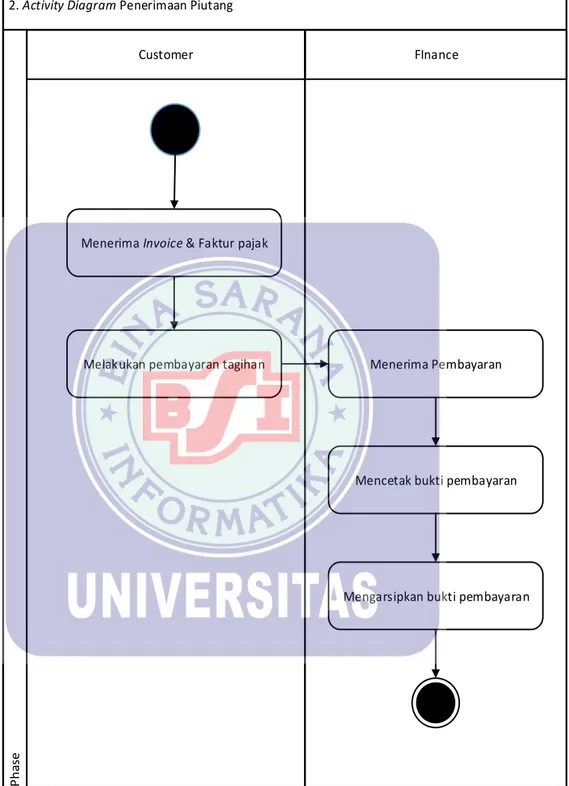

3. Penerimaan Pembayaran Piutang

Setelah menerima invoice 1 dan faktur pajak 1 maka kewajiban customer untuk melakukan pembayaran piutang. Pembayaran dilakukan dengan transfer ke rekening perusahaan lalu dicek oleh bagian Finance melalui mutasi rekening perusahaan. Setelah pembayaran diterima, Finance mencetak rekening koran sebagai bukti pembayaran pelunasan piutang lalu diarsipkan kedalam arsip laporan pembayaran piutang.

3.4. Unified Modelling Language (UML)

Unified Modelling Language (UML) sistem akuntansi dimaksud untuk

menjelaskan dan menggambarkan secara logik tentang sistem yang berada pada perusahaan CV Sumber Rejeki. Dalam penjelasan disini menggunakan Activity Diagram untuk penggambaran sistem yang telah berjalan pada CV Sumber Rejeki Cikampek sebagai berikut :

3.4.1. Activity Diagram

1. Activity Diagram Penerimaan PO

1. Activity Diagram Penerimaan PO

Customer Finance Spv. Produksi

Phase

Mengirimkan Purchase Order (PO)

Menerima Purchase Order (PO)

Mencetak PO 3R

Mengarsipkan PO 2R

Menyerahkan PO 1R Menerima SPK

Gambar III.2.

Activity Diagram Penerimaan PO

2. Activity Diagram Penagihan Piutang

3. Activity Diagram Penagihan Piutang

Accounting Direktur Customer

Phase

Membuat Invoice & Faktur pajak 2R

Menerima Invoice & Faktur pajak

Acc Invoice & Faktur pajak 2R Menyerahkan Invoice &

Faktur pajak 2R

Menyerahkan Invoice &

Faktur pajak 2R Acc Menerima Invoice & Faktur

pajak 2R Acc

Mengirimkan Invoice &

Faktur pajak 1R Acc

Mengarsipkan Invoice &

Faktur pajak

Menerima Invoice & Faktur pajak 1R Acc

Gambar III.3.

Activity Diagram Penagihan Piutang

3. Activity Diagram Penerimaan Piutang

2. Activity Diagram Penerimaan Piutang

Customer FInance

Phase

Menerima Invoice & Faktur pajak

Melakukan pembayaran tagihan Menerima Pembayaran

Mencetak bukti pembayaran

Mengarsipkan bukti pembayaran

Gambar III.4.

Activity Diagram Penerimaan Piutang

3.5. Spesifikasi Sistem Berjalan

Spesifikasi dokumen sistem berjalan merupakan semua data input dalam pengelolaan data yang akan menjadi proses pengolahan data selanjutnya dan data output yang merupakan bentuk keluaran dari hasil pemrosesan. Spesifikasi dokumen sistem berjalan antara lain:

3.5.1. Spesifikasi Bentuk Dokumen Masukan 1. Nama Dokumen : Purchase Order (PO)

Fungsi : Sebagai dokumen bukti pemesanan barang

Sumber : Customer

Tujuan : Finance

Media : Kertas

Jumlah : Tiga Lembar

Frekuensi : Setiap melakukan pemesanan barang Bentuk : Lampiran A-1

2. Nama Dokumen : Rekening Koran

Fungsi : Sebagai dokumen bukti pembayaran

Sumber : Bank

Tujuan : Finance

Media : Kertas

Jumlah : Satu Lembar

Frekuensi : Setiap melakukan pemeriksaan pembayaran Bentuk : Lampiran A-2

3.5.2. Spesifikasi Bentuk Dokumen Keluaran

1. Nama Dokumen : Surat Penawaran Harga

Fungsi : Dokumen penawaran harga barang

Sumber : Finance

Tujuan : Customer

Media : Kertas

Jumlah : Satu lembar

Frekuensi : Setiap melakukan penawaran harga barang Bentuk : Lampiran B-1

2. Nama Dokumen : Surat Jalan

Fungsi : Digunakan Sebagai bukti pengiriman barang

Sumber : Finance

Tujuan : Customer

Media : Kertas

Jumlah : Tiga lembar

Frekuensi : Setiap melakukan pengiriman barang Bentuk : Lampiran B-2

3. Nama Dokumen : Invoice

Fungsi : Digunakan sebagai dokumen penagihan piutang

Sumber : Accounting

Tujuan : Customer

Media : Kertas

Jumlah : Dua Lembar

Frekuensi : Setiap melakukan tagihan piutang Bentuk : Lampiran B-3

4. Nama Dokumen : Faktur Pajak

Fungsi : Digunakan sebagai dokumen penagihan piutang

Sumber : Accounting

Tujuan : Customer

Media : Kertas

Jumlah : Dua lembar

Frekuensi : Setiap melakukan penagihan piutang Bentuk : Lampiran B-4

3.6. Permasalahan Pokok

Berdasarkan hasil pengamatan dan analisa maka penulis dapat mengemukakan beberapa masalah yang terjadi pada sistem yang berjalan yaitu :

1. Perhitungan transaksi penerimaan piutang datanya kurang akurat dan efisien karena masih menggunakan aplikasi Microsoft Excel dan masih sederhana.

2. Pengelolaan dokumen yang kurang memadai terutama format dokumen dengan penggunaan rangkapan, dan pengarsipan dokumen sehingga kesulitan mencari data saat dibutuhkan.

3. Prosedur penagihan piutang juga memiliki kendala dalam hal melakukan penagihan piutang yang sudah jatuh tempo.

4. Terdapat kerangkapan dalam jabatan pada CV Sumber Rejeki sehingga aktivitas pekerjaan menjadi kurang kondusif.

3.7. Pemecahan Masalah

Setelah menganalisa berbagai permasalahan yang ada pada sistem berjalan, maka penulis mengajukan alternatif pemecahan masalah yang diharapkan dapat menjadi pembaharuan sistem agar lebih efektif dan efisien.

Adapun bentuk pemecahan masalah :

1. Dengan transaksi penjualan yang terus meningkat, diperlukan sebuah program desktop akuntansi untuk mengelola sistem penjulalan hingga ke sistem penerimaan piutang dengan efektif dan efisien.

2. Dibuatkan sebuah database sistem penerimaan piutang agar saat proses pencarian data dapat lebih cepat.

3. Dibuatkan file pemesanan untuk menginput PO (Purchace Order) agar arsip tidak terus bertumpuk dan memudahkan pencarian data customer saat pembuatan dokumen penagihan.

4. Dibuatkan file tagihan untuk mempermudah dalam proses penagihan secara periodik.

5. Dibuatkan file pembayaran piutang untuk memudahkan saat pembuatan laporan.

6. Dibuat kedisiplinan masalah kerangkapan bagian pekerjaan dengan menambah staff baru sehingga keryawan / staff dapat melakukan pekerjaan sesuai dengan bagian masing-masing.