BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori dan Penelitian Terdahulu 2.1.1. Laporan Keuangan

2.1.1.1. Pengertian Laporan Keuangan

Laporan Keuangan harus disusun sesuai dengan aturan atau standar yang berlaku. Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu

perusahaan. Menurut Harahap (2011 : 105) mendefinisikan “laporan

keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka

waktu tertentu”. Menurut PSAK nomor 1 (revisi 2009), “laporan

keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas”. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Menurut Munawir (2002 : 2) “laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antar data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data keuangan atau

2.1.1.2. Tujuan Laporan Keuangan

Menurut IAI dalam PSAK (Pernyataan Standar Akuntansi Keuangan) No.1 (2007) tentang tujuan laporan keuangan untuk

tujuan umum adalah “memberikan informasi tentang posisi

keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas pengguna sumber-sumber daya yang

dipercayakan kepada mereka”.

Menurut Accounting Principle Board Statement (APB) Nomor 4, tujuan laporan keuangan terbagi menjadi dua yaitu :

1. Tujuan Umum

Tujuan umum laporan keuangan adalah menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima umum.

2. Tujuan Khusus

Tujuan khusus laporan keuangan adalah memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban, serta informasi lainnya yang relevan.

2.1.1.3. Komponen Laporan Keuangan

Menurut PSAK Nomor 1 (revisi 2009) laporan keuangan yang lengkap harus meliputi komponen-komponen berikut :

3. Laporan perubahan ekuitas selama periode. 4. Laporan arus kas selama periode.

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya.

6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara restrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.1.4. Keterbatasan Laporan Keuangan

Laporan keuangan yang disusun belum dapat dikatakan mencerminkan keadaan keuangan perusahaan secara keseluruhan. Hal ini disebabkan karena adanya hal-hal yang belum dicatat atau tidak tercatat dalam laporan keuangan tersebut. Oleh karena itu laporan keuangan yang disusun pasti memiliki keterbatasan. Menurut Kasmir (2008 : 16) ada lima keterbatasan laporan keuangan yaitu :

1. Penyusunan laporan keuangan berdasarkan sejarah, dimana data-data yang diambil dari data masa lalu. 2. Laporan keuangan dibuat umum, artinya untuk semua

orang bukan hanya untuk pihak tertentu.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu.

4. Laporan keuangan bersifat konservatif dalam mengahadapi situasi yang tidak pasti.

2.1.2. Analisis Rasio Keuangan

2.1.2.1.Pengertian Rasio Keuangan

Analisis rasio keuangan merupakan metode atau cara yang paling sering digunakan untuk menganalisis prestasi ataupun kinerja

perusahaan. Menurut Kasmir (2008 : 104) “rasio keuangan adalah

kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya”. Perbandingan dapat dilakukan antara satu komponen dengan komponen lain dalam satu laporan keuangan.

Analisis rasio keuangan merupakan salah satu analisis yang paling penting dalam menilai kinerja perusahaan, hal ini karena dengan melakukan analisis rasio keuangan seseorang akan dapat dengan mudah mengetahui status dan perkembangan usaha suatu perusahaan.

Teknik analisis rasio keuangan memiliki beberapa keunggulan dibanding dengan teknik analisis lainnya. Menurut Harahap (2011 : 298) adapun keunggulan dari analisis rasio keuangan adalah :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang mudah dibaca dan dipahami.

2. Rasio merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

4. Sangat bermanfaat untuk bahan mengisi model-model pengambilan keputusan dan model prediksi.

5. Dapat menstradarisir size perusahaan.

6. Lebih mudah membandingkan perusahaan dengan perusahaan lainnya.

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa yang akan datang.

Disamping keunggulan yang dimiliki, Menurut Harahap (2011 : 298) teknik analisis rasio keuangan juga memiliki keterbatasan yang harus disadari dalam penggunaannya. Adapun keterbatasan analisis rasio keuangan adalah sebagai berikut :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Jika data untuk menghitung rasio tidak tersedia akan menimbulkan kesulitan.

3. Apabila data tidak sinkron akan menimbulkan kesulitan. 4. Dua perusahaan yang dibandingkan bisa saja teknik dan

standart akuntansi yang digunakan tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.1.2.2. Jenis-Jenis Rasio Keuangan

Harmono (2009 : 106) mengklasifikasikan rasio keuangan kedalam lima aspek yaitu :

1. Rasio likuiditas.

Rasio likuiditas ini menggambarkan mengenai kesanggupan perusahaan untuk melunasi utang jangka pendek. Rasio likuiditas meliputi : current ratio, quick ratio, cash ratio dan net working capital to total asset ratio. Tingkat likuiditas yang tinggi menunjukkan kemampuan perusahaan untuk melunasi utang jangka pendek semakin tinggi pula.

2. Rasio Aktivitas.

kegiatan penjualan, pembelian, dan kegiatan lainnya. Rasio aktivitas dapat diukur dengan menggunakan tingkat perputaran aktiva perusahaan, baik secara parsial maupun secara total. Rasio aktivitas meliputi inventory turnover, average daily sales, account receivable turnover, cash turnovr.

3. Rasio Profitabilitas.

Rasio profitabilitas menggambarkan kinerja fundamental perusahaan ditinjau dari tingkat efesiensi dan efektivitas operasi perusahaan dalam memperoleh laba. Rasio profitabilitas meliputi Net Profit Margin (NPM), Gross Profit Margin (GPM), Return On Asset (ROA), Return On Equity (ROE), dan Earning Per Share (EPS).

4. Rasio Solvabilitas (leverage).

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjang atau kewajiban-kewajiban apabila perusahaan dilikuidasi. Rasio ini meliputi Debt to Asset Ratio (DAR), Long Term Debt to Equity dan Debt to Equity Ratio (DER).

5. Rasio Nilai Perusahaan.

Rasio ini merupakan rasio yang paling lazim digunakan di pasar modal, rasio ini menggambarkan situasi atau keadaaan prestasi perusahaan di pasar modal. Rasio ini meliputi Price Earning Ratio (PER), Earning Per Share, Return Saham, dan Expected Return.

2.1.2.3.Rasio Keuangan Yang Mempengaruhi Harga Saham Analisis rasio keuangan yang digunakan dalam penelitian ini adalah Debt to Asset Ratio, Return On Equity, Net Profit Margin, dan Earning Per Share.

a. Debt to Asset Ratio (DAR)

maka akan berdampak buruk bagi kinerja perusahaan karena pendanaan dengan utang semakin banyak, maka semakin sulit perusahaan untuk memperoleh tambahan pinjaman. Hal ini terjadi karena dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva. Namun apaila DAR rendah ini akan berdampak baik bagi perusahaan, karena pendanaan dengan utang semakin kecil.

DAR = Total AktivaTotal Utang

b. Return On Equity (ROE)

ROE = Laba Bersih Setelah PajakTotal Modal

c. Net Profit Margin (NPM)

NPM adalah rasio yang menunjukan pencapaian laba atas penjualan atau rasio yang menunjukkan berapa besar presentase laba bersih yang diperoleh dari penjualan. Semakin besar rasio ini semakin baik karena menggambarkan kemampuan perusahaan mendapatkan laba cukup tinggi. Cara pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjulan bersih.

NPM = Laba Bersih Setelah PajakPenjualan

d. Earning Per Share (EPS)

EPS =

2.1.3. Ukuran Perusahaan

Dalam melakukan investasi, besar kecilnya perusahaan juga bisa menjadi bahan pertimbangan investor. Ukuran perusahaan bisa diukur dengan total aktiva, total penjualan atau modal dari perusahaan. Perusahaan yang memiliki ukuran besar akan dengan mudah memasuki atau mengakses pasar modal untuk memperoleh dana, sebaliknya perusahaan yang memiliki ukuran kecil akan mengalami kesulitan untuk melakukan akses kepasar modal. Ukuran perusahaan menunjukkan pengalaman dan kemampuan tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dan tingkat risiko dalam mengelola investasi yang diberikan para stakeholder untuk meningkatkan kemakmuran mereka.

Menurut Undang-Undang No 20 Tahun 2008, ukuran perusahaan terdiri dari empat kategori yaitu :

1. Usaha mikro adalah usaha produktif milik orang perorangan dan /atau badan usaha perorangan yang memiliki kriteria usaha mikro sebagaimana diatur dalam undang-undang ini.

2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang-undang ini.

Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

4. Usaha Besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari Usaha Menengah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.

Adapun kriteria ukuran perusahaan menurut Undang-Undang Nomor 20 Tahun 2008 adalah sebagai berikut :

1. Kriteria Usaha Mikro adalah sebagai berikut:

a. memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).

2. Kriteria Usaha Kecil adalah sebagai berikut:

a. memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyarlima ratus juta rupiah).

3. Kriteria Usaha Menengah adalah sebagai berikut:

a. memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyakRp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah)sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah).

4. Kriteria Usaha Besar adalah sebagi berikut :

a. memiliki kekayaan bersih lebih dari Rp. 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah, dan bangunan tempat usaha; atau

b. memiliki penjualan tahunan lebih dari Rp. 50.000.000.000,00 (lima puluh milyar rupiah).

dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibandingkan dengan perusahaan yang memiliki total asset yang kecil. (Daniati dan Suhairi, 2006 dalam Simatupang : 2010 ).

Dalam penelitian ini, yang mengacu pada penelitian Simatupang (2010) maka ukuran perusahaan diukur melalui total asset yang diproksikan dengan nilai logaritma natural dari total asset perusahaan (Ln Total Asset).

2.1.4. Saham

2.1.4.1. Pengertian Saham

Menurut Riyanto (2000 dalam Hendarta 2011:10) “Saham

adalah penyertaan dalam modal dasar suatu perseroan terbatas, sebagai tanda bukti penyertaan tersebut dikeluarkan surat kolektif kepada pemilik yaitu pemegang saham. Sedangkan menurut Fahmi (2012 : 85) “ Saham adalah tanda bukti penyertaan kepemilikan

modal/dana pada suatu perusahaan”. Porsi kepemilikan saham

ditentukan oleh seberapa besar penyertaan yang ditanamkan diperusahaan.

1. Perusahaan membutuhkan dana yang sangat besar dan pihak kreditor khususnya perbankan tidak mampu memberikan pinjaman, karena berbagai alasan tingginya risiko yang akan dialami jika terjadi kredit macet.

2. Keinginan perusahaan mempublikasikan kinerja perusahaan secara sistematis.

3. Menginginkan harga saham perusahaan terus naik dan terus diminati oleh konsumen.

4. Mampu memperkecil risiko yang timbul karena permasalahan risiko diselesaikan dengan pembagian deviden.

2.1.4.2. Jenis-Jenis Saham

Umumnya, saham yang paling dikenal sehari-hari adalah saham biasa (common stock). Menurut Darmadji (2006 : 7) ada beberapa sudut pandang untuk membedakan saham yaitu :

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi atas :

a. Saham biasa (common stock). Saham biasa merupakan saham yang menempatkan pemiliknya pada posisi paling junior dalam pembagian deviden dan hak atas kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

b. Saham preferen (preferred stock). Saham preferen merupakan saham yang memiliki karakteristik gabungan antar obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi bisa saja tidak menghasilkan keuntungan seperti yang dikehendaki investor. 2. Dilihat dari cara peralihannyya, saham dapat dibedakan

atas :

a. Saham atas unjuk (bearer stock). Bearer stock artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lain. Secara hukum, siapa pemegang saham tersebut, maka dialah yang diakui sebagai pemilik saham dan berhak untuk ikut dalam rapat RUPS.

ditulis secara jelas dan cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan, maka saham terdiri atas :

a. Saham ungulan (blue chip sctock). Saham unggulan adalah saham biasa dari suatu perusahaan yang memiliki reputasi yang tinggi, sebagai pemimpin (leader) di industri yang sejenis, memiliki pendapatan yang stabil, dan konsisten dalam membayar deviden.

b. Saham pendapatan (income stock). Saham pendapatan yaitu saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya.

c. Saham pertumbuhan (growth stock- weel known). Saham pertumbuhan merupakan saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin diindustri sejenis yang mmpunyai reputasi yang tinggi.

d. Saham spekulatif (speculative stock). Saham spekulatif adalah saham suatu perusahaan yang tidak secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi memiliki kemungkinan penghasilan yang tinggi dimasa yang akan datang, meskipun belum pasti.

e. Saham siklikal (cyclical stock). Saham siklikal adalah saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

2.1.4.3. Keuntungan Dan Kerugian Saham

Pihak-pihak yang memiliki saham tentunya memiliki beberapa keuntungan yang akan diperoleh. Keuntungan dari kepemilikan saham adalah sebagai berikut :

a. Memperoleh deviden yang akan dibagikan setiap akhir tahun. b. Memperoleh keuntungan modal (capital gain), yaitu keuntungan

c. Memiliki hak suara bagi pemegang saham biasa.

Tidak hanya mendapatkan keuntungan, pihak yang memiliki saham juga berisiko mengalami kerugian. Adapun kerugian pihak yang memiliki saham adalah sebagai berikut :

a. Memperoleh Capital loss dimana harga jual saham jauh lebih rendah dibandingkan dengan harga beli saham.

b. Tidak mendapatkan deviden.

c. Saham dikeluarka dari Bursa (Delisting). d. Saham dihentikan sementara (Suspensi).

2.1.5. Harga Saham

2.1.5.1.Pengertian Harga Saham

perusahaan seperti laporan keuangan yang telah diaudit, performance perusahaan di masa yang akan datang dan kondisi

ekonomi.

Harga saham dapat dibedakan menjadi tiga jenis yaitu : a. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

b. Harga Perdana

Harga ini merupakan harga saham pada saat saham dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditentukan oleh penjamin emisi (underwriter) dan emiten.

c. Harga Pasar

Harga pasar merupakan harga saham yang terjadi di pasar bursa pada saat tertentu yang ditetukan oleh pelaku pasar. Harga pasar ini ditentukan oleh permintaan dan penawaran saham bersangkutan dipasar umum.

2.1.5.2. Faktor-Faktor Yang Mempengaruhi Harga Saham Faktor-faktor yang mempengaruhi atau yang menentukan perubahan harga saham sangat beragam. Berikut ini dijelaskan beberapa faktor yang mempengaruhi harga saham yaitu :

1. Laba Per Lembar Saham (Earning Per Share)

Seorang investor yang berinvestasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham yang diberikan perusahaan kepada investor, maka hal tersebut akan memberikan dampak yang cukup baik, karena akan mendorong investor untuk melakukan invstasi yang lebih besar, sehingga harga saham perusahaan akan meningkat.

2. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara : a. Mempengaruhi persaingan dipasar modal antara saham dengan

obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi. Hal ini akan mengakibatkan harga saham menurun, tapi sebaliknya apabila tingkat bunga turun maka harga saham akan naik, karena banyak investor yang membeli saham.

3. Jumlah kas deviden yang diberikan

Sebagai salah satu faktor yang mempengaruhi harga saham, maka peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan dari pemegang saham karena jumlah kas deviden yang besar merupakan hal yang diinginkan oleh para pemegang saham sehingga akan berdampak pada kenaikan harga saham.

Kebijakan pembagian deviden dapat dibedakan menjadi dua yaitu sebagian keuntungan dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba ditahan.

4. Jumlah laba yang diperoleh perusahaan

Pada umumnya seorang investor akan melakukan investasi pada perusahaan yang memiliki laba yang tinggi atau yang memiliki laba yang cukup baik, karena apabila perusahaan memiliki laba ynag cukup baik menunjukkan bahwa prospek yang cerah, sehingga investor tertarik untuk melakukan investasi. Hal ini yang nantinya akan mempengaruhi harga saham perusahaan.

5. Tingkat resiko dan pengembalian

6. Berita dan rumor

Berbagai macam berita dan rumor yang beredar di masyarakat seperti masalah ekonomi, sosial, politik, dan keamanan dapat mempengaruhi persepsi investor, yang pada akhirnya akan mempengaruhi pergerakan harga saham di pasar modal.

2.1.5.3. Pendekatan Penilaian Harga Saham

Dalam menilai harga saham terdapat dua teknik analisis yang paling umum digunakan yaitu analisis fundamental dan analisis teknikal.

1. Analis Fundamental

Analisis Fundamental merupakan cara menganalisa harga saham berdasarkan faktor-faktor fundamental perusahaan yang tercermin dari laporan keuangan perusahaan. Menurut Husnan

(2002:336 ) “analisis fundamental memiliki asumsi dasar bahwa

harga saham tidaklah diukur dari standar harga di pasar, melainkan

diprediksikan terlebih dahulu dengan analisis perusahaan”.

2. Analisis Teknikal

Menurut Ang (1997) analisis teknikal adalah suatu studi yang dilakukan untuk mempelajari berbagai kekuatan yang berpengaruh dipasar modal dan dampak yang ditimbulkannya pada harga saham. Analisis teknikal ini biasanya cukup sering digunakan oleh calon investor. Analisis teknikal merupakan upaya untuk menentukan kapan akan membeli atau menjual saham dengan memanfaatkan data berupa grafik atau program komputer. Dari grafik atau program komputer dapat diketahui bagaimana kecenderungan pasar, sekuritas atau future komoditas yang akan dipilih dalam berinvestasi, teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

2.1.6. Penelitian Terdahulu

Penelitian sebelumnya telah dilakukan oleh beberapa peneliti mengenai pengaruh rasio keuangan dan ukuran perusahaan terhadap harga saham. Masing-masing penelitian ini menggunakan variabel independen yang berbeda-beda dari tahun ke tahun.

Berikut merupakan beberapa penelitian-penelitian yang sudah ada sebelumnya mengenai faktor-faktor yang mempengaruhi harga saham adalah :

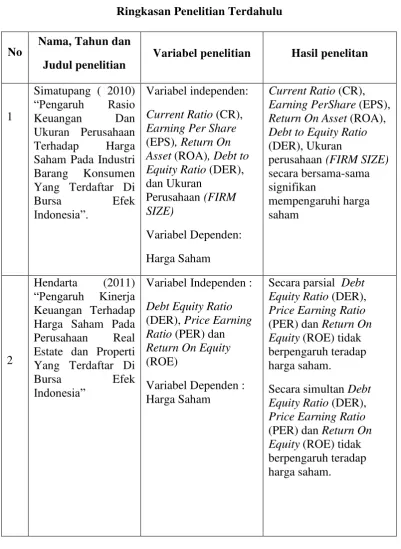

sampel yang digunakan dalam penelitian ini adalah 31 perusahaan industri barang konsumen yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Current Ratio (CR), Earning Per Share (EPS), Return On Asset (ROA), Debt to Equity Ratio (DER), dan Ukuran Perusahaan (FIRM SIZE). Metode penelitian yang digunakan adalah regresi linear dan regresi berganda. Hasil penelitian menunjukkan bahwa Current Ratio (CR), Earning PerShare (EPS), Return On Asset (ROA), Debt to Equity Ratio (DER), Ukuran perusahaan (FIRM SIZE) secara bersama-sama signifikan mempengaruhi harga saham.

Hendarta (2011) melakukan penelitian mengenai pengaruh kinerja keuangan terhadap harga saham. Dimana sampel yang digunakan adalah 25 perusahaan properti dan real estate yang terdaftar Di Bursa Efek Indonesia. Kinerja keuangan yang digunakan adalah Debt Equity Ratio (DER), Price Earning Ratio (PER) dan Return On Equity (ROE). Metode penelitian yang

digunakan adalah uji asumsi klasik dan analisis regresi. Hasil penelitian menunjukkan bahwa Return on Equity (ROE), Debt Equity Ratio (DER) dan Price Earning Ratio (PER) secara parsial tidak berpengaruh terhadap harga

saham. Secara simultan, Debt Equity Ratio (DER), Price Earning Ratio (PER), dan Return on Equity (ROE) tidak berpengaruh terhadap harga saham pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia.

variabel independen dalam penelitian ini adalah Current Ratio (CR), Debt To Equity Ratio (DER), Return On Equity (ROE), Total Asset Turnover, Price Earning Ratio (PER). Sampel yang digunakan dalam penelitian ini adalah 12 perusahaan automotive dan comopenent yang terdaftar di Bursa Efek Indonesia. Metode yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Hasil penelitian ini menunjukkan bahwa empat variabel dari lima variabel penelitian yaitu Current Ratio (CR), Debt to Equity Ratio (DER), total asset turnover dan Price Earnings Ratio (PER) berpengaruh terhadap harga saham pada perusahaan automotive dan comopenent yang terdaftar di Bursa Efek Indonesia.

Tabel : 2.1

Ringkasan Penelitian Terdahulu

No Nama, Tahun dan Judul penelitian

Variabel penelitian Hasil penelitan

3

Asset Turnover, Price Earning Ratio (PER) positif dan signifikan terhadap perubahan harga saham, sedangkan Return on Equity (ROE ) dan Debt to Equity Ratio (DER) berpengaruh negatif dan signifikan terhadap perubahan harga saham.

2.2. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

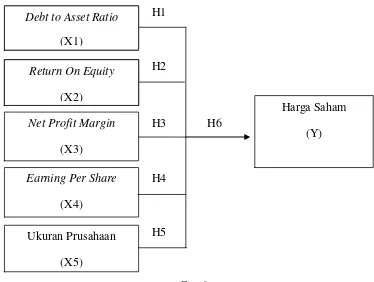

Dari kerangka konseptual diatas, dapat diketahui bahwa penelitian ini menggunakan lima variabel independen yaitu Debt to Asset Ratio (DAR), Return On Equity (ROE), Net Profit Margin (NPM), Earning Per Share (EPS), dan Ukuran Perusahaan, serta satu variabel dependen yaitu Harga Saham.

Debt to Asset Ratio (DAR) merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Apabila DAR tinggi maka akan berdampak buruk bagi kinerja perusahaan karena pendanaan dengan utang semakin banyak, maka semakin sulit perusahaan untuk memperoleh tambahan pinjaman. Investor akan lebih memilih saham perusahaan dengan DAR yang rendah. Penelitian yang dilakukan oleh Alam (2007) menyatakan bahwa DAR secara simultan berpengaruh negatif terhadap harga saham.

Return On Equity (ROE) merupakan rasio yang menunjukkan seberapa mampu perusahaan menggunakan modal yang ada untuk menghasilkan laba atau keuntungan. Semakin besar ROE menunjukkan kinerja yang semakin baik, karena tingkat pengembalian besar. Investor cenderung memilih saham dengan ROE tinggi. Penelitian yang dilakukan oleh Hendarta (2011) dan Thim dkk (2012) menunjukkah hasil bahwa ROE berpengaruh terhadap harga saham.

Net Profit Margin (NPM) merupakan rasio yang menunjukan pencapaian laba atas penjualan atau rasio yang menunjukkan berapa besar presentase presentase laba bersih yang diperoleh dari penjualan. Semakin besar rasio ini semakin baik karena menggambarkan kemampuan perusahaan mendapatkan laba cukup tinggi. Penelitian sebelumnya yang dilakukan oleh Alam (2010) menunjukkan bahwa secara parsial NPM berpengaruh terhadap harga saham.

Earning Per Share (EPS) merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Dengan kata lain Earning Per Share merupakan rasio yang menunjukkan berapa besar kemampuan

per lembar saham menghasilkan laba. Apabila EPS suatu perusahaan dinilai tinggi oleh investor, maka hal ini pada gilirannya akan menyebabkan harga saham perusahaan cenderung bergerak naik. Penelitian sebelumnya yang dilakukan oleh Patriawan (2011) menunjukkan hasil bahwa Earning Per Share berpengaruh positif dan signifikan terhadap harga saham.

juga bisa menjadi bahan pertimbangan investor. Ukuran perusahaan menunjukkan pengalaman dan kemampuan tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dan tingkat risiko dalam mengelola investasi yang diberikan para stakeholder untuk meningkatkan kemakmuran mereka. Ukuran perusahaan

berpengaruh terhadap harga saham.

2.3. Hipotesis

Menurut Erlina (2008 : 49) “Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan

terjadi”. Hipoteis berfungsi sebagai jawaban sementara terhadap permasalahan

yang sedang diteliti. Hipotesis bersifat dugaan atau jawaban sementara yang harus diuji kebenarannya. Hipotesis dalam penelitian ini adalah :

H1 : Debt to Asset Ratio (DAR) berpengaruh terhadap harga saham.

H2 : Return On Equity (ROE) berpengaruh terhadap harga saham.

H3 : Net Profit Margin (NPM) berpengaruh terhadap harga saham.

H4 : Earning Per Share (EPS) berpengaruh terhadap harga saham.

H5 : Ukuran Perusahaan berpengaruh terhadap harga saham.