ANALISIS KINERJA KEUANGAN DENGAN

MENGGUNAKAN METODE ECONOMIC VALUE ADDED

(EVA) PADA PT LIPPO CIKARANG TBK PERIODE 2013-2017

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Ekonomi Syariah

Oleh:

EGIEL MIRANDI NIM 15301210029

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

i ABSTRAK

EGIEL MIRANDI, NIM 153 0121 0029 DENGAN JUDUL SKRIPSI: “ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE

ECONOMIC VALUE ADDED (EVA) PADA PT LIPPO CIKARANG TBK

PERIODE 2013-2017”. Fakultas Ekonomi dan Bisnis Islam Jurusan Ekonomi Syariah Institut Agama Islam Negeri Batusangkar 2019.

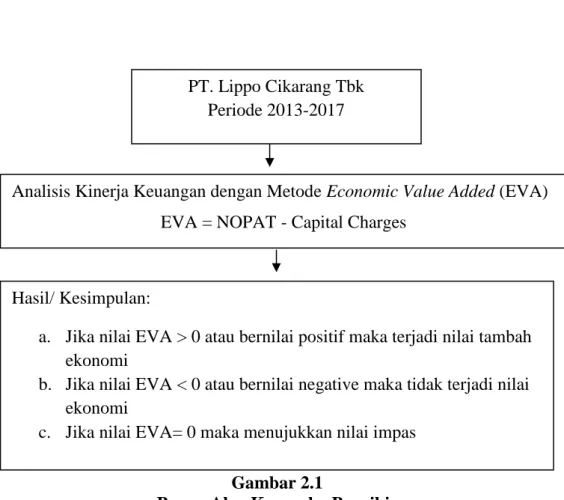

Tujuan dari penelitian ini adalah untuk menganalisis kinerja keuangan PT Lippo Cikarang Tbk periode 2013-2017. Jenis penelitian yang digunakan adalah penelitian deskriptif dengan pendekatan kuantitatif. Data dalam penelitian ini diperoleh dengan teknik dokumentasi yakni berupa laporan keuangan PT Lippo Cikarang Tbk periode 2013-2017. Teknik analisis data yang digunakan dalam penelitian ini adalah dengan menggunakan metode Economic Value Added (EVA).

Hasil penelitian yang penulis lakukan menunjukkan bahwa kinerja keuangan pada PT Lippo Cikarang Tbk pada periode 2013-2017 dengan menggunakan metode Economic Value Added (EVA) menunjukkan hasil yang positif dalam waktu 5 tahun yakni EVA > 0, maka telah terjadi nilai tambah ekonomi dan kinerja keuangan perusahaan dapat dikatakan baik.

ii DAFTAR ISI

HALAMAN JUDUL

LEMBARAN PERNYATAAN KEASLIAN LEMBARAN PERSETUJUAN PEMBIMBING LEMBARAN PENGESAHAN TIM PENGUJI

ABSTRAK ... i DAFTAR ISI ... ii DAFTAR TABEL ... v DAFTAR GAMBAR ... vi BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Identifikasi Masalah ... 8 C. Batasan Masalah ... 9 D. Rumusan Masalah ... 9 E. Tujuan Penelitian ... 9

F. Manfaat dan Luaran Penelitian ... 9

G. Definisi Operasional ... 10

BAB II LANDASAN TEORI ... 11

A. Kinerja Keuangan ... 11

1. Pengertian Kinerja Keuangan... 11

2. Tahap-tahap Menganalisis Kinerja Keuangan ... 12

3. Penilaian Kinerja ... 13

4. Alasan Diperlukan Penilaiaan Kinerja ... 14

5. Manfaat Penilaian Kinerja ... 14

B. Laporan Keuangan ... 15

1. Kerangka Dasar Penyusunan Laporan Keuangan ... 15

2. Pengertian Laporan Keuangan ... 16

3. Kegunaan Laporan Keuangan ... 16

4. Tujuan Laporan Keuangan ... 17

iii

6. Pihak-pihak yang Berkepentingan terhadap Laporan Keuangan ... 22

7. Jenis-jenis Laporan Keuangan ... 24

8. Sifat Laporan Keuangan ... 27

9. Keterbatasan Laporan Keuangan ... 28

C. Analisis Laporan Keuangan ... 29

1. Pengertian Analisis Laporan Keuangan ... 29

2. Tujuan Analisis Laporan Keuangan ... 30

3. Prosedur dalam Analisis Laporan Keuangan ... 31

4. Metode Analisis Laporan Keuangan ... 32

5. Jenis-jenis Teknik Analisis Laporan Keuangan ... 32

6. Keterbatasan dan Kelemahan Analisis Laporan Keuangan ... 34

D. Metode Economic Value Added (EVA) ... 36

1. Pengertian Metode Economic Value Added (EVA) ... 36

2. Keunggulan dan Kelemahan Metode Economic Value Added (EVA) 37 3. Tujuan Metode Economic Value Added (EVA) ... 37

4. Manfaat Metode Economic Value Added (EVA) ... 38

5. Perhitungan Metode Economic Value Added (EVA) ... 39

6. Pengukuran Metode EVA untuk Menilai Kinerja Keuangan... 42

E. Biaya Modal (Cost of Capital) ... 43

1. Pengertian Biaya Modal (Cost of Capital) ... 44

2. Unsur-unsur Biaya Modal (Cost of Capital) ... 45

3. Faktor yang Mempengaruhi Biaya Modal ... 46

F. Penelitian Relevan ... 47

G. Kerangka Berpikir ... 52

BAB III METODE PENELITIAN ... 54

A. Jenis Penelitian... 54

B. Waktu dan Tempat Penelitian ... 54

C. Instrumen Penelitian ... 54

D. Sumber Data... 54

E. Teknik Pengumpulan Data ... 54

iv

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

A. GAMBARAN UMUM PERUSAHAAN ... 56

1. Sejarah Perusahaan ... 56

2. Visi dan Misi Perusahaan ... 58

3. Kegiataan Usaha Perusahaan ... 58

4. Anak perusahaan PT Lippo Cikarang Tbk ... 59

B. PEMBAHASAN KINERJA KEUANGAN PT LIPPO CIKARANG TBK ... 60

1. Perhitungan laba bersih setelah pajak atau Net Operating Profit After Taxes (NOPAT)... 61

2. Perhitungan Capital Charges ... 63

3. Analisis kinerja keuangan dengan menggunakan metode Economic Value Added (EVA) ... 74

BAB V PENUTUP ... 78

A. Kesimpulan ... 78

B. Saran ... 78 DAFTAR KEPUSTAKAAN

v

DAFTAR TABEL

Tabel 1. 1 Kondisi Keuangan PT Lippo Cikarang Tbk ... 6

Tabel 4. 1 Nama Anak Perusahaan PT Lippo Cikarang Tbk ... 60

Tabel 4. 2 Perhitungan NOPAT PT Lippo Cikarang Tbk ... 61

Tabel 4. 3 Perhitungan Invested Capital PT Lippo Cikarang Tbk ... 63

Tabel 4. 4 Perhitungan WACC PT Lippo Cikarang Tbk ... 70

Tabel 4. 5 Perhitungan Capital Charges PT Lippo Cikarang Tbk ... 73

vi

DAFTAR GAMBAR

1 BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan dunia usaha semakin pesat dalam menghadapi kondisi perekonomian yang semakin maju. Setiap perusahaan pada umumnya bertujuan untuk mendapatkan laba dan berusaha untuk mempertahankan keberlangsungan hidupnya dalam jangka panjang. Keberlangsungan hidup dan pertumbuhan dari suatu perusahaan ditentukan dari keberhasilan mengelola keuangan dan keberhasilan mengelola sumber daya manusia. Dengan tujuan tersebut, tentunya mendorong perusahaan untuk mencari sumber-sumber dana yang efektif dalam menjalankan usahanya. Dalam pencarian sumber dana, perusahaan membutuhkan investor untuk dapat menanamkan modalnya pada saham perusahaan yang memiliki kinerja yang baik (Rahardjo, 2013:7).

Tidak hanya perusahaan, Islam juga mengingatkan umatnya untuk memperhatikan hasil kerja. Perintah memperhatikan apa yang telah diperbuat untuk hari esok dipahami sebagai perintah untuk melakukan evaluasi terhadap amal-amal yang telah dilakukan. Seseorang dituntut untuk memperhatikan kinerjanya kembali agar menyempurnakannya bila telah baik, atau memperbaiki kinerjanya bila masih ada kekurangan. Sehingga jika tiba saatnya kinerja diperiksa tidak ada lagi kekurangan (Shihab, 2012: 552). Hal ini dijelaskan dalam firman Allah SWT dalam Al-Qur’an Surat At-Taubah: 105

Dan Katakanlah: "Bekerjalah kamu, Maka Allah dan rasul-Nya serta orang-orang mukmin akan melihat pekerjaanmu itu, dan kamu akan dikembalikan kepada (Allah) yang mengetahui akan yang ghaib dan yang nyata, lalu diberitakan-Nya kepada kamu apa yang Telah kamu kerjakan.

Kinerja yang baik menunjukkan bahwa perusahaan dapat meningkatkan kekayaan bagi pemegang sahamnya. Artinya, perusahaan mampu memberikan tingkat pengembalian yang diharapkan investor. Salah satu cara untuk melihat kemajuan kinerja suatu perusahaan, dapat dilakukan dengan cara melakukan penilaian pada perusahaan tersebut. Sistem penilaian yang digunakan dan metode yang dianggap sesuai dengan bentuk dari perusahaan tersebut, merupakan suatu faktor yang perlu diperhatikan sebab, kesalahan penggunaan metode akan membuat penilaian yang dilakukan akan tidak sesuai.

Mengukur kinerja keuangan suatu perusahaan dapat dilakukan dengan penilaian kinerja keuangan. Penilaian kinerja keuangan merupakan salah satu strategi dalam bidang keuangan untuk menilai prestasi yang telah diraih suatu perusahaan yang dapat dianalisis melalui perbandingan rasio-rasio keuangan. Penilaian yang dilakukan nantinya akan menjadi bahan masukan yang berarti dan dalam menilai kinerja selanjutnya dapat dilakukan perbaikan, atau yang biasa disebut perbaikan yang berkelanjutan (Fahmi, 2013:65).

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana perusahaan telah melaksanakan kinerja dengan menggunakan aturan-aturan pelaksanaa keuangan secara baik dan benar (Fahmi, 2013:142). Untuk dapat mengetahui kinerja keuangan suatu perusahaan, informasi tersebut dapat dilihat melalui laporan keuangan perusahaan pada suatu periode. Laporan keuangan juga dapat digunakan untuk menilai kemampuan perusahaan untuk memenuhi kewajiban-kewajiban, struktur modal usaha, keefektifan penggunaan aset, serta hal-hal lain yang berhubungan dengan keadaan finansial perusahaan.

Kinerja keuangan suatu perusahaan dapat dilihat dari nilai tambah ekonomis perusahaan karena investor mengharapkan kenaikan kekayaan setelah berinvestasi di perusahaan. Untuk melakukan evaluasi atas pengukuran kinerja keuangan, diperlukan tolak ukur tertentu. Menurut Rodoni dan Ali (2010:25) pada umumnya dikenal metode-metode

pengukuran kinerja keuangan diantaranya analisis rasio, proporsional, Du

Pont System of analysis dan Economic Value Added (EVA). Penggunaan

konsep analisis rasio keuangan sebagai alat pengukur kinerja keuangan perusahaan sudah banyak diterapkan disebagian besar perusahaan saat ini. Namun, penggunaan analisis rasio keuangan sebagai alat ukur tradisional memiliki kelemahan utama yaitu rasio keuangan tidak memperhatikan risiko yang dihadapi perusahaan dengan mengabaikan biaya modal dan hanya memperhatikan laba perusahaan sehingga sulit untuk mengetahui apakah perusahaan tersebut telah berhasil menciptakan nilai tambah perusahaan atau tidak (Kusumawati, 2017:8). Untuk mengatasi kelemahan tersebut, dikembangkan suatu konsep baru yang disebut Economic Value

Added (EVA), konsep ini mengukur nilai tambah (value creation) yang

dihasilkan suatu perusahaan.

Economic Value Added (EVA) pertama kali dikembangkan oleh

Stern dan Steward, seorang analisis keuangan dari perusahaan konsultan Stren and Steward Company pada tahun 1990-an. Di Indonesia metode tersebut dikenal dengan metode NITAMI (nilai tambah ekonomi). EVA/ NITAMI merupakan ukuran yang dapat digunakan oleh banyak perusahaan untuk menentukan apakah suatu investasi yang diusulkan atau yang ada, dapat memberikan kontribusi yang positif terhadap kekayaan pemegang saham (Dewi, 2017:649).

Dasar pengukuran pendekatan EVA adalah profit rill dari operasi perusahaan. EVA diperoleh dari laba operasi bersih sesudah pajak (NOPAT) dikurangi biaya modal (cost of capital) yaitu biaya rill yang dikeluarkan oleh perusahaan untuk mendanai suatu investasi atau operasi perusahaan yang berasal dari total utang dan modal saham dikalikan dengan biaya modal rata-rata tertimbang (WACC). Dengan menerapkan metode EVA perusahaan akan memfokuskan perhatiannya pada penciptaan nilai perusahaan karena menyertakan unsur biaya modal dalam perhitungannya. Pendekatan ini tidak hanya mengatur tingkat

pengembalian yang dihasilkan perusahaan tapi juga secara eksplisit mempertimbangkan risiko yang dihadapi perusahaan.

Menurut Rudianto (2013:216) EVA adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal

(cost of capital). Kinerja keuangan dengan metode EVA menunjukkan

bahwa perusahaan yang selalu memperoleh laba bukanlah suatu penentu bahwa perusahaan telah berhasil menciptakan nilai tambah bagi pemegang saham. Berdasarkan hasil penelitian Ratih F D Simbolon, Moch. Dzulkirom dan Muhammad Saifi (2014) dengan judul Analisis economic

value added (EVA) untuk menilai kinerja keuangan perusahaan studi pada

perusahaan farmasi pada Bursa Efek Indonesia periode 2010-2012. Pada tahun 2010 tiga perusahaan farmasi memiliki nilai EVA yang negatif sedangkan perusahaan memiliki laba.

Pertumbuhan ekonomi di Indonesia memberikan dampak yang signifikan yang mampu meningkatkan kesejahteraan masyarakat. Sektor properti merupakan salah satu yang berperan cukup penting bagi perekonomian suatu negara. Pertumbuhan sektor properti menandakan adanya pertumbuhan ekonomi di masyarakat. Salah satu perusahaan yang bergerak di bidang properti di Indonesia adalah PT Lippo Cikarang Tbk.

PT Lippo Cikarang Tbk merupakan sebuah perusahaan pengembang terkemuka yang berpengalaman dalam mengelola berbagai kawasan residensial, area komersial dan area industrial. PT Lippo Cikarang Tbk (perseroan) awalnya didirikan dengan nama PT Desa Dekalb, berdasarkan akta pendirian No. 43 tanggal 20 Juli 1987. Setelah beberapa kali mengalami perubahaan nama, pada tahun 1995, perseroan kembali melakukan perubahan nama menjadi PT Lippo Cikarang. Pada tanggal 29 April 1997 status PT Lippo Cikarang diubah dari perseroan tertutup menjadi perseroan terbuka. Pada tahun yang sama, saham PT

Lippo Cikarang Tbk dicatatkan dan mulai diperdagangkan di Bursa Efek Indonesia dengan kode saham LPCK.

PT Lippo Cikarang juga merupakan induk dari PT Mahkota Sentosa Utama (MSU) dengan kepemilikan 100% yang mana merupakan PT yang mengerjakan meganproyek properti Meikarta. Meganproyek Meikarta mulai diluncurkan pada Januari 2016 di Cikarang, Kabupaten Bekasi, Jawa Barat. Promosi proyek Meikarta yang menjadi proyek andalan Lippo Group ini memang fenomenal, nilai yang dihabiskan pun tidak sedikit atau paling tinggi ketimbang merek-merek lainnya sepanjang 2017. Monitoring iklan di tahun 2017 mencakup 15 stasiun TV Nasional, 99 surat kabar dan 120 majalah dan tabloid. Pemasangan iklan yang dilakukan Lippo Group melalui PT Lippo Cikarang Tbk bukan tanpa sebab. Selain hunian, Lippo Group juga akan mengembangkan area komersial, membangun hotel, kampus hingga perkantoran dan segala kelengkapan kota lainnya. Lippo menargetkan Meikarta menjadi kota yang paling penting di Indonesia. Untuk itu, iklan besar-besaran untuk proyek ini sangat beralasan. (www.tirto.id)

Belanja iklan yang sangat besar tentunya akan memberikan beban yang besar pula terhadap kinerja keuangan Lippo Group, terutama bagi PT Lippo Cikarang Tbk selaku pengembang dari proyek Meikarta melalui anak usahanya PT Mahkota Sentosa Utama. Belakangan ini Meikarta menjadi sorotan publik karena proyek Meikarta tersandung masalah perizinan dan suap. Komisi Pemberantasan Korupsi (KPK) menjelaskan dugaan suap terkait pengurusan perizinan pembangunan proyek Meikarta. Sejumlah pejabat Kabupaten Bekasi dan pengusaha swasta terkait menjadi tersangka kasus suap perizinan oleh Komisi Pemberantasan Korupsi. Operasi tangkap tangan ini dilakukan sebagai tindak lanjut dari informasi masyarakat yang diterima KPK hingga dilakukan proses penyelidikkan sejak sekitar November 2017 (www.nasionalkompas.com). Dilansir dari situs (www.cnbcindonesia.com) Bursa Efek Indonesia (BEI) menyatakan

belum akan memberikan sanksi penghentian sementara perdagangan (suspensi) saham PT Lippo Cikarang Tbk.

Berikut penulis sajikan gambaran mengenai kondisi keuangan PT Lippo Cikarang Tbk dengan data yang didapat dari laporan keuangan PT Lippo Cikarang Tbk periode 2013-2017 yang disajikan dalam tabel 1.1.

Tabel 1.1

Kondisi Keuangan PT. Lippo Cikarang Tbk

(dalam jutaan rupiah)

Tahun 2013 2014 2015 2016 2017 Penjualan bersih 1.327.909 1.792.376 2.120.553 1.544.898 1.501.178 % Peningkatan (Penurunanan) 34,9% 17,6% (27,1%) (2,8%) Laba Bersih 590.616 844.123 914.989 539.796 368.440 % Peningkatan (Penurunanan) 42,9% 8,2% (41%) (32%) Total Hutang 2.035.080 1.638.364 1.843.461 1.410.461 4.657.491 % Peningkatan (Penurunanan) (19,4%) 7,6% (23%) 230% Total Modal 1.819.086 2.671.459 3.633.296 4.242.691 7.720.736 % Peningkatan (Penurunanan) 46,8% 36% 17% 82%

Sumber: Laporan keuangan PT Lippo Cikarang Tbk

Penjualan bersih yang terus meningkat dan penekanan terhadap biaya operasional akan menyebabkan nilai NOPAT yang semakin tinggi. Dengan nilai NOPAT yang lebih tinggi dari biaya modal maka perusahaan dapat menciptakan nilai tambah ekonomis bagi perusahaan dan pemegang saham. Sedangkan penjualan pada PT Lippo Cikarang Tbk mengalami fluktuasi. Berdasarkan tabel 1.1, dapat diketahui bahwa penjualan bersih, pada tahun 2014 mengalami peningkatan sebesar 34,9% dibanding dengan tahun 2013. Pada tahun 2015 mengalami peningkatan kembali sebesar 17,6% dibandingkan dengan tahun 2014. Pada tahun 2016 penjualan bersih mengalami penurunan sebesar 27,1% dari tahun 2015. Pada tahun

2017 kembali mengalami penurunan penjualan sebesar 2,8% dari tahun 2016.

Pada laba bersih dapat diketahui pada tahun 2014 mengalami peningkatan sebesar 42,9% dibandingkan dengan tahun 2013. Pada tahun 2015 kembali mengalami peningkatan sebesar 8,2% dari tahun 2014. Pada tahun 2016 laba bersih perusahaan mengalami penurunan sebesar 41% dibandingkan dengan tahun 2015. Pada tahun 2017 laba bersih kembali mengalami penurunan sebesar 32% dibandingkan dengan tahun 2016. Karena penjualan perusahaan mengalami fluktuasi sehingga laba perusahaan yang dihasilkan oleh PT Lippo Cikarang juga mengalami fluktuasi.

Hutang tahun 2014 mengalami penurunan sebesar 19,4% dibandingkan dengan tahun 2013, sedangan pada tahun 2015 mengalami peningkatan sebesar 7,6% dari tahun 2014. Pada tahun 2016 total hutang perusahaan mengalami penurunan sebesar 23% dari tahun 2015. Pada tahun 2017 total hutang perusahaan kembali mengalami peningkatan sebesar 230% dari tahun sebelumnya.

Modal pada PT Lippo Cikarang Tbk dapat dilihat dari tahun 2013 hingga tahun 2017 selalu mengalami peningkatan modal. Pada tahun 2014 mengalami peningkatan sebesar 46,8% dibandingkan dengan tahun 2013. Pada tahun 2015 mengalami peningkatan modal sebesar 36% dibandingkan dengan tahun 2014, pada tahun 2016 total modal mengalami peningkatan sebesar 17% dari tahun 2015. Pada tahun 2017 kembali mengalami peningkatan modal sebesar 82% dibandingkan dengan tahun 2016.

Perusahaan dalam mencukupi modalnya dengan cara memperoleh hutang, dengan adanya hutang perusahaan akan dikenakan kewajiban membayar bunga atau beban bunga. Dengan melakukan pengurangan terhadap biaya hutang maka perusahaan akan dapat meningkatkan nilai tambah ekonomi bagi perusahaan dan pemegang saham. Sedangkan pada PT Lippo Cikarang Tbk total hutang juga mengalami fluktuasi, terlebih

pada tahun 2017 total hutang PT Lippo Cikarang Tbk meningkat 230% dari tahun sebelumnya sedangkan laba perusahaan pada tahun yang sama mengalami penurunan sebesar 32% dari tahun 2016. Dengan laba yang didapat oleh perusahaan muncul pertanyaan apakah laba perusahaan dapat menutupi biaya modal atau dengan kata lain nilai NOPAT lebih besar dari nilai biaya modal, sehingga perusahaan mampu menciptakan nilai tambah ekonomi.

Berdasarkan uraian di atas, apakah terdapat nilai tambah ekonomi yang diperoleh oleh pemegang saham dari setiap modal yang ditanamkan kepada perusahaan dan apakah dengan laba yang didapatkan perusahaan dapat menutupi biaya modal dari perusahaan sehingga dapat menghasilkan nilai tambah atau justru sebaliknya. Maka penulis tertarik untuk membahas lebih dalam sisi lain dari pengukuran kinerja keuangan, yaitu menilai kinerja keuangan berdasarkan metode EVA. Adapun hasil lengkap yang dituangkan dalam bentuk sebuah penelitian yang berjudul “Analisis Kinerja Keuangan dengan Menggunakan Metode Economic Value Added (EVA) pada PT Lippo Cikarang Tbk Periode 2013-2017”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah penulis paparkan diatas, maka penulis mengidentifikasi masalah sebagai berikut:

1. Pengaruh kasus proyek Meikarta terhadap kinerja keuangan PT Lippo Cikarang Tbk.

2. Terjadinya penurunan laba pada tahun 2016 dan tahun 2017 sedangkan total hutang dan modal mengalami peningkatan.

3. Pada tahun 2016 terjadinya penurunan penjualan sehingga menekan laba sebesar 41% lebih kecil dari tahun sebelumnya.

4. Peningkatan jumlah hutang dan modal akan meningkatkan biaya modal dan memperkecil nilai ekonomi yang dihasilkan.

5. Kinerja keuangan PT Lippo Cikarang Tbk selama periode 2013-2017 dengan menggunakan metode Economic Value Added (EVA).

C. Batasan Masalah

Berdasarkan identifikasi masalah di atas, maka penulis membatasi masalah yang akan penulis teliti adalah Kinerja keuangan PT Lippo Cikarang Tbk selama periode 2013-2017 dengan menggunakan metode

Economic Value Added (EVA).

D. Rumusan Masalah

Berdasarkan batasan masalah, yang menjadi rumusan masalah dalam penelitian ini adalah Bagaimana kinerja keuangan PT Lippo Cikarang Tbk dengan menggunakan metode Economic Value Added (EVA) periode 2013-2017?

E. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan dari penelitian ini adalah untuk menganalisis kinerja keuangan PT Lippo Cikarang Tbk menggunakan metode Economic Value Added (EVA).

F. Manfaat dan Luaran Penelitian 1. Kegunaan Teoritis

Secara teoritis, kegunaan penelitian ini yaitu sebagai salah satu wadah penerapan ilmu yang telah penulis dapatkan di bangku kuliah dalam bidang Akuntansi serta menambah pengetahuan tentang peggunaan metode Economic Value Added (EVA) dalam menilai kinerja keuangan suatu perusahaan.

2. Kegunaan praktis

Kegunaan praktis dari penelitian ini yaitu diharapkan dapat memberikan informasi bagi perusahaan mengenai pengaplikasian metode Economic Value Added (EVA). Serta sebagai informasi dalam pertimbangan investor sebelum berinvestasi saham.

G. Definisi Operasional 1. Kinerja Keuangan

Kinerja keuangan merupakan suatu gambaran tentang kondisi sebuah perusahaan dalam mencapai tujuannya, jika kondisi keuangan perusahaan baik, maka pertumbuhan perusahaan akan ikut membaik, baik itu dari segi keuangan maupun non-keuangan, dan begitu pun sebaliknya, jika keuangan perusahaan buruk maka akan berpengaruh terhadap kegiatan operasional perusahaan.

2. Metode Economic Value Added

Economic Value Added merupakan suatu metode pengukuran

kinerja keuangan untuk mengetahui tentang ada atau tidaknya nilai tambah ekonomi dari setiap modal yang ditanamkan oleh investor. Jadi, analisis kinerja keuangan dengan menggunakan metode economic

value added adalah proses yang dilakukan untuk melihat tingkat

keberhasilan perusahaan dalam mencapai tujuannya dari segi nilai tambah yang diberikan perusahaan terhadap pemilik modal atau investor. Variabelnya yaitu:

a. NOPAT (net operating profit after tax) adalah laba operasi bersih setelah pajak yang dimiliki oleh sebuah perusahaan.

b. Capital Charges merupakan aliran kas yang dibutuhkan untuk mengganti para investor atas risiko usaha dari modal yang diinvestasikan.

11 BAB II

LANDASAN TEORI

A. Kinerja Keuangan

1. Pengertian Kinerja Keuangan

Kinerja adalah hasil yang diperoleh oleh suatu organisasi baik organisasi tersebut bersifat profit oriented dan non profit oriented yang dihasilkan selama satu periode waktu. Kinerja juga merupakan implementasi dari rencana yang telah disusun, dan dilakukan oleh sumber daya manusia yang memiliki kemampuan, kompetensi, motivasi dan kepentingan (Wibowo, 2011: 2-4).

Menurut Amstron dan Baron kinerja merupakan hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis organisasi, kepuasan konsumen dan memberikan konstribusi ekonomi. Sedangkan menurut Indra Bastian kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi (Fahmi, 2013:2). Secara umum kinerja yang diharapkan oleh perusahaan adalah berupa prestasi kerja yang dicapai oleh perusahaan dalam periode tertentu yang mencerminkan tingkat kesehatannya (Riani, 2013: 2).

Kinerja keuangan merupakan suatu kondisi yang harus diketahui dan dikonfirmasi kepada pihak tertentu untuk mengetahui tingkat pencapaian hasil suatu instansi dihubungkan dengan visi dalam suatu organisasi atau perusahaan serta mengetahui dampak positif dan dampak negatif dari suatu kebijakan operasional. Menurut Fahmi (2013:142) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

2. Tahap-tahap Menganalisis Kinerja Keuangan

Untuk menganalisis kinerja keuangan diperlukan langkah-langkah yang tepat agar analisis tersebut dapat memberikan hasil yang maksimal. Menurut Fahmi (2013:143-144) ada lima tahap dalam menganalisis kinerja keuangan suatu perusahaan secara umum, yaitu sebagai berikut:

a. Melakukan review terhadap data laporan keuangan

Review disini dilakukan dengan tujuan agar laporan

keuangan yang sudah dibuat tersebut sesuai dengan penerapan kaidah-kaidah yang berlaku umum dalam dunia akuntansi, sehingga dengan demikian hasil laporan keuangan tersebut dapat dipertanggung jawabkan.

b. Malakukan perhitungan

Penerapan metode perhitungan disini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan.

c. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh

Berdasarkan hasil perhitungan yang sudah diperoleh tersebut kemudian dilakukan perbandingan dengan hasil hitungan dari berbagai perusahaan lainnya. Metode yang paling umum digunakan untuk melakukan perbandingan ini ada dua yaitu:

1) Times series analysis, yaitu perbandingan secara antar waktu atau antar periode, dengan tujuan itu nantinya akan terlihat secara grafik

2) Cross sectional approach, yaitu melakukan perbandingan terhadap hasil hitungan rasio-rasio yang telah dilakukan antara satu perusahaan dan perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan secara bersamaan. Berdasarkan hasil penggunaan kedua metode ini diharapkan nantinya akan

dapat dibuat satu kesimpulan yang menyatakan posisi perusahaan tersebut berada dalam kondisi sangat baik, baik, sedang/normal, tidak baik, dan sangat tidak baik.

d. Melakukan penafsiran (interpretation) terhadap berbagai permasalahn yang ditemukan.

Pada tahap ini analisis melihat kinerja keuangan perusahaan adalah setelah dilakukan ketiga tahap tersebut selanjutnya dilakukan penafsiran untuk melihat apa-apa saja permasalahan dan kendala-kendala yang dialami oleh perusahaan tersebut.

e. Mencari dan memberikan pemecahan masalah (solution) terhadap berbagai permasalahn yang ditemukan.

Pada tahap terakhir ini setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu input atau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan.

3. Penilaian Kinerja

Pengukuran kinerja keuangan merupakan suatu usaha formal untuk mengevaluasi efisiensi dan efetivitas perusahaan dalam menghasilkan laba dan posisi kas tertentu. Dengan pengukuran kinerja keuangan ini dapat dilihat prospek pertumbuhan dan perkembangan keuangan perusahaan dari mengandalkan sumber daya yang dimilikinya. Perusahaan dikatakan berhasil apabila perusahaan telah mencapai suatu kinerja tertentu yang telah ditetapkan.

Pengukuran kinerja keuangan adalah penting sebagai sarana atau indikator dalam rangka memperbaiki kegiatan operasional perusahaan. Dengan perbaikan kinerja operasional diharapkan bahwa perusahaan dapat mengalami pertumbuhan keuangan yang lebih baik dan juga dapat bersaing dengan perusahaan lain lewat efisiensi dan efektivitas. Pengukuran kinerja keuangan dilakukan bersamaan dengan proses analisis kinerja keuangan yang merupakan suatu proses pengkajian kinerja keuangan secara kritis (Hery, 2015: 25).

4. Alasan Diperlukan Penilaiaan Kinerja

Dalam rangka melakukan perbaikan yang berkesinambungan maka suatu organisasi perlu melakukan penilaian kinerja. Menurut Fahmi (2013:65) ada beberapa alasan dan pertimbangan untuk itu diantaranya:

a. Penilaiaan kinerja memberikan umpan balik bagi para manajer maupun karyawan untuk melakukan introspeksi dan meninjau kembali perilaku selama ini, baik yang positif maupun negatif untuk kemudian dirumuskan kembali sebagai perilaku yang mendukung tumbuh kembangnya budaya organisasi secara keseluruhan.

b. Penilaiaan kinerja diperlukan untuk pertimbangan pelatihan dan pelatihan kembali (retraining) serta pengembangan.

c. Penilaian kinerja dewasa ini bagi setiap organisasi khususnya organisasi bisnis merupakan suatu keharusan, apalagi jika dilihat tingginya persaingan antar perusahaan.

d. Hasil penilaiaaan kinerja lebih jauh akan menjadi bahan masukan bagi perusahaan dalam melihat bagaimana kondisi perusahaan tersebut, termasuk menjadi bahan masukan bagi lembaga tersebut dan termasuk menjadi bahan masukan bagi lembaga pemberi pinjaman dalam melihat kinerja suatu perusahaan.

5. Manfaat Penilaian Kinerja

Bagi perusahaan, ada banyak manfaat dengan dilakukannya penilaiaan kinerja. Penilaiaan kinerja keuangan perusahaan bisa dimanfaatkan untuk:

a. Mengukur prestasi yang dicapai oleh organisasi dalam suatu periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiatannya.

b. Untuk melihat kinerja organisasi secara keseluruhan.

c. Untuk menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

d. Digunakan sebagai dasar penentuan strategi perusahaan untuk masa mendatang.

e. Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi organisasi pada khususnya. f. Sebagai dasar penentuan kebijaksanaan penanaman modal agar

bisa meningkatkan efisiensi dan produktifitas perusahaan.

B. Laporan Keuangan

1. Kerangka Dasar Penyusunan Laporan Keuangan

Menurut SAK, laporan keuangan disusun dengan dasar akrual

(Accrual basis) dan asumsi kelangsungan usaha (going concern)

perusahaan. Dengan dasar accrual, pengaruh transaksi ekonomi dan peristiwa ekonomi internal lainnya diakui dan dicatat akuntansi pada saat kejadian, bukan pada saat kas atau setara kas diterima atau dibayar. Laporan keuangan yang disusun atas dasar accrual (kecuali dalam hal-hal yang berhubungan dengan pemakai tidak hanya transaksi masa lalu yang melibatkan penerimaan dan pembayaran kas, tetapi juga kewajiban (obligation) pembayaran kas di masa depan serta sumber daya yang merepresentasikan kas yang akan diterima di masa depan.

Atas dasar asumsi kelangsungan usaha, perusahaan diasumsikan tidak bermaksud atau berkeinginan melikuidasi usahanya. Jika maksud atau keinginan tersebut ada, laporan keuangan mungkin harus disusun dengan dasar yang berbeda dan dasar yang digunakan harus diungkapkan. Jika entitas menyusun laporan keuangan tidak berdasarkan asumsi kelangsungan usaha maka entitas mengungkapkan fakta tersebut, bersama dengan dasar yang digunakan dalam penyusunan laporan keuangan dan alasan mengapa entitas tidak mempertimbangkan sebagai entitas yang dapat menggunakan asumsi kelangsungan usaha (Surya, 2012:10).

2. Pengertian Laporan Keuangan

Laporan keuangan merupakan alat penguji dari pekerjaan bagian pembukuan yang digunakan untuk menentukan atau menilai posisi keuangan perusahaan. Dari laporan keuangan, dapat diketahui posisi keuangan perusahaan serta hasil-hasil yang telah dicapai perusahaan. Laporan keuangan juga merupakan summary proses perhitungan setiap tutup pembukuan yang digunakan untuk melihat perkembangan perusahaan.

Laporan keuangan adalah laporan yang disusun sebagai betuk pertanggung jawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja perusahaan yang dicapai selama periode tertentu terkait masalah keuangan. Laporan keuangan juga melaporkan prestasi historis dari suatu perusahaan dan memberikan dasar, bersama dengan analisis bisnis dan ekonomi untuk membuat proyeksi dan peramalan untuk masa depan.

Laporan keuangan adalah laporan yang memuat hasil-hasil perhitungan dari proses akuntansi yang menunjukkan kinerja keuangan suatu perusahaan pada suatu saat tertentu atau merupakan hasil akhir dari proses akuntansi yang menyajikan informasi yang berguna untuk pengambilan keputusan oleh berbagai pihak (Pasrizal, 2014:1).

Laporan keuangan atau financial report adalah ikhtisar tentang keadaan keuangan atau financial suatu perusahaan selama periode tertentu. Untuk melihat gambaran perkembangan keuangan suatu perusahaan perlu diadakan analisis-analisis terhadap data keuangan perusahaan yang bersangkutan. Analisis data keuangan perusahaan sangat bermanfaat bagi pihak-pihak yang berkepentingan dalam mengambil keputusan sehubungan dengan kebijaksanaan keuangan masing-masing perusahaan (Novriful, 2008:24).

3. Kegunaan Laporan Keuangan

Berdasarkan konsep keuangan maka laporan keuangan sangat diperlukan untuk mengukur hasil usaha dan perkembangan perusahaan

dari waktu ke waktu dan untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya. Bahwa laporan keuangan pada dasarnya merupakan hasil proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas suatu perusahaan tersebut. Sehingga laporan keuangan memegang peranan yang luas dan mempunyai suatu posisi yang mempengaruhi dalam pengambilan keputusan. Munawir (dalam Fahmi, 2013:155) mengatakan bahwa laporan keuangan merupakan salah satu informasi keuangan yang bersumber dari internal perusahaan yang bersangkutan. Bahwa laporan keuangan utama meliputi neraca, laporan laba rugi, dan laporan aliran kas serta

footnotes (merupakan bagian integral dari laporan keuangan).

Pihak-pihak yang menginvestasikan modalnya membutuhkan informasi tentang sejauh mana kelancaran aktivitas dan profitabilitas perusahaan, potensi dividen, karena dengan informasi tersebut pemegang saham dapat memutuskan untuk mempertahankan sahamnya, menjual atau bahkan menambahnya.

Dapat dipahami bahwa dengan adanya laporan keuangan yang disediakan oleh pihak manajemen perusahaan maka sangat membantu pihak pemegang saham dalam proses pengambilan keputusan. Sehingga berdasarkan data laporan keuangan yang diperoleh dan disajikan oleh manajemen perusahaan pihak investor atau pemilik saham perusahaan akan bisa menganalisis bagaimana kondisi perusahaan serta prospek perusahaan nantinya, khususnya dari segi kemampuan profitabilitas yang akan dihasilkan.

4. Tujuan Laporan Keuangan

Sofyan Syafri Harahap menyebutkan dalam (Mulyawan, 2015:95) bahwa tujuan laporan keuangan adalah sebagai berikut:

a. Memberikan informasi keuangan yang dapat dipercaya mengenai aset dan kewajiban serta modal suatu perusahaan.

b. Memberikan informasi yang dapat dipercaya mengenai perubahan dalam aset netto suatu perusahaan yang dapat timbul dari kegiatan usaha dalam rangka memperoleh laba.

c. Memberikan informasi keuangan yang membantu para pemakai laporan dalam menaksir potensi perusahaan dalam menghasilkan laba.

d. Memberikan informasi penting lainnya menegenai perubahan dalam aset dan kewajiban perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

e. Memberikan informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan para pemakai laporan.

Menurut PSAK No.1 tujuan laporan keuangan adalah sebagai berikut:

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non-keuangan.

c. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen, atau pertanggung jawaban manajemen atau sumber daya yang dipercayakan kepadanya.

Sofyan Syafri Harahap membagi tujuan dari laporan keuangan menjadi dua bagian, yaitu sebagai berikut:

a. Tujuan umum

Menyajikan laporan posisi keuangan, hasil usaha dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima.

b. Tujuan khusus

Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahaan kekayaan dan kewajiban, serta informasi lainnya yang relevan.

Berdasarkan uraian di atas, dapat disimpulkan bahwa tujuan dari sebuah laporan keuangan adalah untuk memberikan informasi kepada pengguna laporan keuangan tentang perubahan dari unsur-unsur laporan keuangan.

5. Karakteristik Laporan Keuangan

Karakteristik merupakan ciri khas yang memberikan informasi laporan keuangan berguna bagi pemakai. Laporan keuangan yang dihasilkan oleh suatu perusahaan harus memberikan manfaat bagi pihak-pihak yang berkepentingan dengan laporan keuangan tersebut. Sesuai dengan itu harus ada beberapa standard kualitas yang harus dipenuhi (Rahman, 2013:11).

Berdasarkan PSAK karakteristik kualitatif informasi dalam laporan keuangan adalah sebagai berikut:

a. Dapat dipahami

Kualitas informasi yang ditampung laporan keuangan adalah kemudahannya untuk dipahami langsung oleh pengguna. Tujuan ini bahwa pengguna telah diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

Informasi akuntansi yang berguna harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi, hasil evaluasi mereka di masa lalu.

c. Materialitas

Informasi dipandang material kalau kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat memengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keuangan. Materialitas tergantung besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantumkan atau kesalahan dalam mencatat.

d. Keandalan

Informasi agar bermanfaat harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahn material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau secara wajar diharapkan dapat disajikan.

e. Substansi mengungguli bentuk

Informasi harus menyajikan transaksi yang jujur dan peristiwa lain yang akan disajikan, peristiwa tersebut harus dicatat dan disajikan sesuai dengan subtansi dan realitas ekonomi dan bukan hanya bentuk hukumnya. Subtansi transaksi atau peristiwa lain tidak selalu konsisten dengan apa yang tampak dari bentuk hukum.

f. Pertimbangan sehat

Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan perkiraan dalam kondisi ketidakpastian sehingga aktiva atau penghasilan tidak dinyatakan terlalu rendah. Penggunaan pertimbangan sehat sebenarnya tidak memperkenankan misalnya, pembentukan cadangan tersembunyi atau penyisihan (provision) berlebihan dan sengaja menetapkan aktiva atau penghasilan yang lebih rendah atau pencatatan kewajiban atau beban yang lebih tinggi sehingga laporan keuangan tidak netral.

g. Kelengkapan

Informasi yang dapat diandalkan dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan (omission) menyebabkan pengungkapan informasi tidak benar atau menyesatkan dan dengan demikian tidak dapat diandalkan dan tidak lengkap dari segi relevansi.

h. Dapat dibandingkan

Pengguna harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecendrungan

(trend) posisi dan kinerja keuangan, pemakai juga harus dapat

membandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

i. Tepat waktu

Laporan keuangan tersebut harus diproses dan dilaporkan dalam periode waktu yang cukup ekonomis, dengan mempertimbangkan jangka waktu pengambilan keputusan.

j. Keseimbangan antara biaya dan manfaat

Informasi dari laporan keuangan harus memberikan manfaat melebihi dari biaya penyediaannya. Tetapi bukan berarti pengguna informasi itu harus menanggung biaya.

6. Pihak-pihak yang Berkepentingan terhadap Laporan Keuangan Menurut Mulyawan (2015:97-100) pihak-pihak yang memerlukan laporan keuangan adalah sebagai berikut:

a. Pemilik Perusahaan

Bagi pemilik perusahaan, laporan keuangan bertujuan untuk mengetahui:

1) Prestasi atau hasil yang diperoleh manajemen. 2) Hasil dividen yang akan diterima.

3) Posisi keuangan perusahaan dan pertumbuhannya. 4) Nilai saham dan laba per lembar saham.

5) Dasar untuk memprediksi kondisi perusahaan pada masa datang.

6) Dasar untuk mempertimbangkan, menambah, atau mengurangi investasi.

b. Manajemen Perusahaan

Bagi manajemen perusahaan, laporan keuangan digunakan untuk:

1) Mempertanggung jawabkan pengelolaan kepada pemilik. 2) Mengukur tingkat biaya dari setiap kegiatan operasi

perusahaaan, divisi, bagian, atau segmen tertentu.

3) Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan, divisi, bagian, atau segmen.

4) Menilai hasil kerja individu yang diberi tugas dan tanggung jawab.

5) Menjadi bahan pertimbangan dan menentukan perlu tidaknya diambil kebijakan baru.

6) Memenuhi ketentuan dalam UU, peraturan, AD (angggaran dasar), pasar modal, dan lembaga regulator lainnya.

c. Investor

Bagi investor, laporan keuangan digunakan untuk: 1) Menilai kondisi keuangan dan hasil usaha perusahaan. 2) Menilai kemungkinan menanamkan dana dalam perusahaan. 3) Menilai kemungkinan menanamkan divestasi (menarik

investasi) dari perusahaan.

4) Menjadi dasar memprediksi kondisi perusahaan pada masa datang.

d. Kreditur dan Banker

Bagi kreditur, banker atau supplier, laporan kegunaan digunakan untuk:

1) Menilai kondisi keuangan dan hasil usaha perusahaan baik dalm jangka pendek maupun dalam jangka panjang.

2) Menilai kualitas jaminan kredit/investasi untuk menopang kredit yang akan diberikan.

3) Melihat dan memprediksi prospek keuntungan yang mungkin diperoleh dari perusahaan atau menilai rate of return perusahaan.

4) Menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan sebagai dasar dalam pertimbangan keputusan kredit.

5) Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang sudah disepakati.

e. Pemerintah dan Regulator

Bagi pemerintah dan regulator, laporan keuangan bertujuan untuk:

1) Menghitung dan menetapkan jumlah pajak yang harus dibayar. 2) Dasar dalam penetapan kebijaksanaan baru.

4) Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan. 5) Bahan penyusun data dan statistik.

f. Analisi, akademis, pusat data statistik

Bagi para analisis, akademis dan lembaga-lembaga pengumpulan data bisnis, seperti PDBI, Brunstreet, Standar &

Poor, Perfindo, Laporan keuangan merupakan sumber informasi

primer yang diolah sehingga menghasilkan informasi yang bermanfaat bagi analisis, ilmu pengetahuan, dan komoditas informasi.

7. Jenis-jenis Laporan Keuangan

Laporan yang lengkap berdasarkan PSAK 1 (revisi 2014) yang diterapkan untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2015 terdiri dari komponen-komponen berikut ini: a. Laporan Posisi Keuangan

Laporan Posisi Keuangan merupakan laporan yang menunjukkan jumlah harta (aset), kewajiban (utang), dan modal (ekuitas) perusahaan pada saat tertentu. Artinya, dari suatu laporan akan tergambar beberapa jumlah harta, kewajiban, modal suatu perusahaan. Pembuatan laporan biasanya dibuat secara periode tertentu (tahunan). Akan tetapi, pemilik atau manajemen dapat pula meminta laporan posisi keuangan sesuai kebutuhan untuk mengetahui secara persis berapa harta, utang dan modal yang dimilikinya pada saat tertentu.

Dalam laporan posisi keuangan disajikan berbagai informasi yang berkaitan dengan komponen yang ada di laporan posisi keuangan. Secara lengkap informasi yang disajikan dalam laporan posisi keuangan minimal mencakup penyajian pos-pos berikut: (PSAK 1, 2014)

1) Aset tetap

2) Properti investasi 3) Aset tak berwujud

4) Aset keuangan

5) Investasi yang dicatat dengan menggunakan metode ekuitas 6) Dikosongkan

7) Persediaan

8) Piutang dagang dan piutang lain 9) Kas dan setara kas

10) Total aset yang diklasifikasikan sebagai aset yang dimiliki untuk dijual sesuai dengan PSAK 58, aset tidak lancar yang dimiliki untuk dijual dan operasi yang diberhentikan.

11) Utang dagang dan utang lain 12) Provisi

13) Liabilitas keuangan 14) Liabilitas dan aset

15) Liabilitas dan aset pajak tangguhan

16) Liabilitas dan aset yang termasuk dalam kelompok lepasan 17) Kepentingan non pengendali

18) Modal saham dan cadangan yang akan diatribusikan kepada pemilik entitas induk.

b. Laporan laba rugi dan penghasilan komprehensif lain

Laporan laba rugi, menunjukan kondisi usaha suatu perusahaan dalam suatu periode tertentu. Artinya, laporan laba rugi harus dibuat dalam suatu siklus operasi atau periode tertentu guna mengetahui jumlah perolehan pendapatan (penjualan) dan biaya yang telah dikeluarkan, sehingga dapat diketahui, perusahaan dalam keadaan laba atau rugi.

Laporan laba rugi dan penghasilan komprehensif lain (laporan penghasilan komprehensif) menyajikan, sebagai tambahan atas bagian laba rugi dan penghasilan komprehensif lain: (PSAK 1, 2014)

1) Laba rugi

3) Penghasilan komprehensif untuk periode berjalan, yaitu total laba rugi dan penghasilan komprehensif lain.

Entitas menyajikan pos-pos berikut sebagai tambahan atas bagian laba rugi dan penghasilan komprehensif lain, sebagai alokasi dari laba rugi dan penghasilan komprehensif lain untuk periode berjalan:

1) Laba rugi untuk periode yang diatribusikan kepada kepentingan non pengendali dan pemilik entitas induk.

2) Penghasilan komprehensif untuk periode yang dapat diatribusikan kepada kepentingan non pengendali dan pemilik entitas induk.

c. Laporan perubahan ekuitas

Laporan perubahan ekuitas merupakan laporan yang menggambarkan jumlah ekuitas yang dimiliki perusahaan saat ini. Kemudian laporan ini juga menunjukkan perubahan ekuitas serta sebab-sebab berubahnya ekuitas. Entitas menyajikan laporan perubahan ekuitas mencakup informasi sebagai berikut: (PSAK 1, 2014)

1) Total penghasilan komprehensif selama periode berjalan, yang menunjukkan secara tersendiri jumlah total yang didapat diatribusikan kepada pemilik entitas induk dan kepada kepentingan non pengendali.

2) Untuk setiap komponen ekuitas, dampak penerapan

retrospektif atau penyajian kembali.

3) Untuk setiap komponen ekuitas, rekonsoliasi antara jumlah tercatat pada awal dan akhir periode.

d. Laporan arus kas

Laporan arus kas merupakan laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan perusahaan, baik yang berpengaruh langsung atau tidak langsung terhadap kas. Laporan arus kas harus disusun berdasarkan konsep kas selama

periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan. Entitas menyajikan arus kas dari aktivitas operasi, investasi, dan pendanaan dengan cara yang paling sesuai dengan cara yang paling sesuai dengan bisnis entitas tersebut. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan entitas serta terhadap jumlah kas dan setara kas.Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan di antara ketiga aktivitas tersebut. Suatu transaksi tunggal dapat meliputi beberapa arus kas yang diklasifikasikan ke dalam lebih dari satu aktivitas. (PSAK 1, 2014) e. Catatan atas laporan keuangan

Merupakan laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu. Artinya, terkadang ada komponen atau nilai dalam laporan keuangan yang perlu diberi penjelasan terlebih dahulu sehingga jelas. Hal ini perlu dilakukan agar pihak-pihak yang berkepentingan tidak salah dalam menafsirkannya.

Catatan atas laporan keuangan menyajikan struktur sebagai berikut: (PSAK 1, 2014)

1) Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi spesifik.

2) Mengungkapkan informasi yang diisyaratkan oleh SAK yang tidak disajikan dalam bagian manapun dalam laporan keuangan.

8. Sifat Laporan Keuangan

Menurut Kasmir (2011:12) dalam praktiknya sifat laporan keuangan dibuat:

a. Bersifat historis

Bersifat historis artinya, bahwa laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat dari

masa sekarang. Misalnya, laporan keuangan disusun berdasarkan data satu atau dua atau beberapa tahun ke belakang (tahun atau periode sebelumnya).

b. Bersifat menyeluruh

Bersifat menyeluruh maksudnya laporan keuangan dibuat selengkap mungkin. Artinya laporan keuangan disusun sesuai dengan standar yang telah ditetapkan. Pembuatan atau penyusunan yang hanya sebagian-sebagian (tidak lengkap) tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan.

9. Keterbatasan Laporan Keuangan

Menurut Kasmir (2011:16-17) setiap laporan keuangan yang disusun pasti memiliki keterbatasan tertentu. Berikut ini beberapa keterbatasan laporan keuangan yang dimiliki perusahaan, yaitu:

a. Pembuatan laporan keuangan disusun berdasarkan sejarah

(historis), di mana data-data yang diambil dari data masa lalu.

b. Laporan keuangan dibuat umum, artinya untuk semua orang, bukan hanya untuk pihak tertentu saja.

c. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu.

d. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian. Misalnya, dalam suatu peristiwa yang tidak menguntungkan selalu dihitung kerugiannya. Sebagai contoh harta dan pendapatan, nilainya dihitung dari yang paling rendah.

e. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

Keterbatasan laporan keuangan tidak akan mengurangi arti nilai keuangan secara langsung karena hal ini memang harus dilakukan agar dapat menunjukkan kejadian yang mendekati sebenarnya, meskipun perubahan berbagai kondisi dari berbagai sektor terus terjadi. Artinya,

selama laporan keuangan disusun sesuai dengan aturan yang telah ditetapkan, maka inilah yang dianggap telah memenuhi syarat sebagai suatu laporan keuangan.

C. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Menurut Mulyawan (2015:100) analisis laporan keuangan adalah penguraian pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau mempunyai makna antara satu dan yang lain, yaitu antara data kuantitatif dan data non-kuantitatif yang bertujuan mengetahui kondisi keuangan dalam proses menghasilkan keputusan yang tepat.

Menurut beberapa ahli pengertian analisis laporan keuangan adalah sebagai berikut: (Mulyawan,2015:100-101)

a. John J. Wild, K. R. Subramanyam dan Robert F, Halsey

Analisis laporan keuangan adalah aplikasi dari alat dan teknik analisis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis.

b. Leopad A. Breenstein

Analisis laporan keuangan adalah proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi kerja perusahaan pada masa yang akan datang.

c. S. Munawir

Analisis laporan keuangan adalah penelaahan hubungan dan tendensi atau kecendrungan untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan.

2. Tujuan Analisis Laporan Keuangan

Menurut Sofyan Syafri Harahap dalam Mulyawan (2015:103-105) analisis laporan keuangan bertujuan menambah informasi dalam suatu laporan keuangan. Kegunaan analisis laporan keuangan adalah sebagai berikut:

a. Memberikan informasi yang lebih luas dan lebih dalam daripada yang terdapat dari laporan keuangan biasa.

b. Menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implicit).

c. Mengetahui kesalahan yang terdapat didalam laporan keuangan. d. Membongkar hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan laporan keuangan, baik dikaitkan dengan kompeten internal laporan keuangan maupun dengan informasi yang diperoleh dari luar perusahaan.

e. Mengetahui sifat-sifat hubungan yang dapat melahirkan model dan teori yang terdapat di lapangan, seperti untuk prediksi, peningkatan

(rating).

f. Memberikan informasi yang diinginkan oleh para pengambil keputusan. Dengan kata lain, apa yang dimaksudkan dari suatu laporan keuangan merupakan tujuan analisis laporan keuangan juga, antara lain:

1) Menilai prestasi perusahaan.

2) Memproyeksi keuangan perusahaan.

3) Menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu, yang mencakup:

a) Posisi keuangan (aset, kewajiban dan modal). b) Hasil usaha perusahaan (hasil dan biaya). c) Likuiditas.

d) Solvabilitas. e) Aktivitas.

f) Rentabilitas dan profitabilitas. g) Indikator pasar modal.

4) Menilai perkembangan dari waktu ke waktu.

5) Melihat komposisi struktur keuangan dan arus dana.

g. Menentukan peningkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

h. Membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal dan standar ideal.

i. Memahami situasi dan kondisi keuangan yang dialami suatu perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya.

j. Memprediksi potensi yang dialami perusahaan pada masa yang akan datang.

k. Melihat secara analitis laporan keuangan dengan tujuan untuk memilih kemungkinan investasi dan merger.

l. Meramalkan kondisi keuangan perusahaan untuk masa yang akan datang.

m. Melihat kemungkinan adanya masalah-masalah yang terjadi, baik dalam manajemen, operasi, keuangan, maupun masalah lain.

n. Menilai prestasi manajemen, operasional, efisiensi, dan lain-lain. 3. Prosedur dalam Analisis Laporan Keuangan

Sebelum melakukan analisis laporan keuangan, diperlukan langkah-langkah atau prosedur tertentu. Prosedur ini diperlukan agar urutan proses analisis mudah untuk dilakukan. Menurut Kasmir (2011:69) prosedur yang dilakukan dalam analisis lapran keuangan adalah sebagai berikut:

a. Mengumpulkan data keuangan dan data pendukung yang diperlukan selengkap mungkin, baik untuk satu periode maupun beberapa periode.

b. Melakukan pengukuran-pengukuran atau perhitungan-perhitungan dengan rumus-rumus tertentu, sesuai dengan standar yang biasa digunakan secara cermat dan teliti, sehingga hasil yang diperoleh benar-benar tepat.

c. Melakukan perhitungan dengan memasukkan angka-angka yang ada dalam laporan keuangan secara cermat.

d. Memberikan interpretasi terhadap hasil perhitungan dan pengukuran yang telah dibuat.

e. Membuat laporan tentang posisi keuangan perusahaan.

f. Memberikan rekomendasi yang dibutuhkan sehubungan dengan hasil analisis tersebut.

4. Metode Analisis Laporan Keuangan

Secara umum ada dua metode analisis yang dapat digunakan oleh para analisis keuangan menurut Kasmir (2011:69) adalah sebagai berikut:

a. Analisis vertikal (statis)

Analisis vertikal merupakan analisis yang dilakukan terhadap hanya satu periode laporan keuangan saja. Analisis dilakukan antara pos-pos yang ada, dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan dari periodeke periode tidak diketahui.

b. Analisis horizontal (dinamis)

Analisis horizontal merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode. Dari hasil analisis ini akan terlihat perkembangan perusahaan dari periode yang satu ke periode yang lain.

5. Jenis-jenis Teknik Analisis Laporan Keuangan

Menurut Kasmir (2011:70-72) adapun jenis-jenis teknik analisis laporan keuangan yang dapat dilakukan adalah sebagai berikut:

a. Analisis perbandingan antara laporan keuangan

Analisis yang dilakukan dengan membandingkan laporan keuangan lebih dari satu periode. Dari analisis ini akan dapat diketahui perubahan-perubahan yang terjadi. Perubahan yang terjadi dapat berupa kenaikan atau penurunan dari masing-masing komponen analisis. Dari perubahan ini terlihat masing-masing kemajuan atau kegagalan dalam mencapai target yang telah ditetapkan sebelumnya.

b. Analisis trend atau tendensi

Merupakan analisis laporan keuangan yang biasanya dinyatakan dalam persentase tertentu. Analisis ini dilakukan dari periode ke periode sehingga akan terlihat apakah perusahaan mengalami perubahan yaitu naik, turun, atau tetap, serta seberapa besar perubahan tersebut yang dihitung dalam persentase.

c. Analisis persentase per komponen

Merupakan analisis yang dilakukan untuk membandingkan antara komponen yang ada dalam suatu laporan keuangan, baik yang ada di neraca maupun laporan laba rugi. Analisis ini dilakukan untuk mengetahui:

1) Persentase investasi terhadap masing-masing aktiva atau terhadap total aktiva.

2) Struktur permodalan.

3) Komposisi biaya terhadap penjualan. d. Analisis sumber dan penggunaan kas

Merupakan analisis yang dilakukan untuk mengetahui sumber-sumber dana perusahaan dan penggunaan dana dalam suatu periode. Analisis ini juga mengetahui jumlah modal kerja dan sebab-sebab berubahnya modal kerja perusahaan dalam suatu periode.

e. Analisis sumber dan penggunaan kas

Merupakan analisis yang digunakan untuk mengetahui sumber-sumber kas perusahaan dan penggunaan uang kas dalam suatu periode. Selain itu, juga untuk mengetahui sebab-sebab berubahnya jumlah uang kas pada periode tertentu.

f. Analisis rasio

Merupakan analisis yang digunakan untuk mengetahui hubungan pos yang ada dalam satu laporan keuangan atau pos-pos antara laporan keuangan neraca dan laporan laba rugi.

g. Analisis kredit

Merupakan analisis yang digunakan untuk menilai layak tidaknya suatu kredit dikucurkan oleh lembaga keuangan seperti bank. Dalam analisis ini digunakan beberapa cara alat analisis yang digunakan.

h. Analisis laba kotor

Merupakan analisis yang digunakan untuk mengetahui jumlah laba kotor dari periode ke satu periode. Kemudian juga untuk mengetahui sebab-sebab berubahnya laba kotor tersebut antara periode.

i. Analisis titik pulang pokok (break even point)

Merupakan suatu analisis yang bertujuan untuk mengetahui pada kondisi berapa penjualan produk dilakukan dan perusahaan tidak mengalami kerugian. Kegunaan analisis ini adalah untuk menentukan jumlah keuntungan pada berbagai tingkat penjualan. 6. Keterbatasan dan Kelemahan Analisis Laporan Keuangan

Menurut Mulyawan (2015:105-106) analisis laporan keuangan memiliki keterbatasan dan kelemahan sebagai berikut:

a. Keterbatasan analisis laporan keuangan

1) Laporan keuangan dapat bersifat historis, merupakan laporan atas kejadian yang telah terjadi. Oleh karena itu, laporan

keuangan tidak dapat dianggap sebagai laporan mengenai keadaan saat ini.

2) Laporan keuangan menggambarkan nilai harga pokok atau nilai pertukaran pada saat terjadinya transaksi, bukan harga saat ini. 3) Laporan keuangan bersifat umum, dan bukan untuk memenuhi

kebutuhan pihak tertentu. Informasi disajikan untuk dapat digunakan semua pihak.

4) Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan dalam memilih alternatif dari berbagai pilihan yang ada yang sama-sama dibenarkan, tetapi menimbulkan perbedaan angka laba ataupun asset.

5) Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian. Apabila terdapat kesimpulan yang tidak pasti mengenai penilaian suatu pos, dapat dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil. Jika ada indikasi merugi, kerugian tersebut harus dicatat, tetapi jika ada indikasi laba, indikasi laba tersebut tidak boleh dicatat. Dengan demikian, ada holdinggain yang tidak diungkapkan. 6) Laporan keuangan yang disusun dengan menggunakan

istilah-istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi serta sifat dari informasi yang dilaporkan.

b. Kelemahan analisis laporan keuangan

1) Berdasarkan laporan dari keuangan masa lalu sehingga kesimpulan dari analisisnya salah.

2) Menilai laporan keuangan hanya dari angka-angka laporan keuangan sehingga terlepas dari pertimbangan perubahan eksternal perusahaan, misalnya perubahan pola hidup masyarakat.

3) Objek analisis hanya data historis yang menggambarkan masa lalu.

4) Terlalu terfokus pada pertimbangan mata uang asing sehingga timbul perbedaan akibat masalah kurs konversi atau metode konsolidasi.

D. Metode Economic Value Added (EVA)

1. Pengertian Metode Economic Value Added (EVA)

Economic value added (EVA) adalah ukuran kinerja yang

menggabungkan perolehan nilai dengan biaya untuk memperoleh nilai tambah. Menurut Rodoni dan Ali (2010:25) Economic value added (EVA) adalah suatu metode pengukuran kinerja keuangan perusahaan (Stern Steward) diketahui tentang ada atau tidaknya nilai tambah bagi penyandang dana dengan keberhasilan manajemen menghasilkan laba pada suatu periode. Konsep EVA datang dari kemampuan manajer perusahaan untuk menghasilkan return (nilai tambah) bagi investor. EVA merupakan selisish dari net operating profit after tax dikurangi

cost of capital.

Economic Value added (EVA), sebagai altenatif dari ROI

adalah pengukuran kinerja keuangan perusahaan yang dapat dengan mudah diintegrasikan dalam aktivitas perusahaan sehari-hari, karena semua perhitungan biaya dan kenaikan pendapatan ada dalam istilah EVA (pengurangan biaya dalam suatu periode sama dengan kenaikan EVA dalam periode yang sama). EVA merupakan pengukuran kinerja keuangan berdasarkan nilai yang merefleksikan jumlah absolut dari biaya nilai kekayaan pemegang saham yang dihasilkan, baik bertambah maupun berkurang setiap tahunnya. EVA merupakan alat yang berguna untuk memilih investasi keuangan yang paling menjanjikan dan sekaligus sebagai alat yang cocok untuk mengendalikan operasi perusahaan (Rudianto, 2013: 217).

2. Keunggulan dan Kelemahan Metode Economic Value Added (EVA) Menurut Rudianto (2013:224) ada beberapa keunggulan yang dimiliki oleh metode EVA diantaranya adalah sebagai berikut:

a. EVA dapat menyelaraskan tujuan manajemen dan kepentingan pemegang saham dimana EVA digunakan sebagai ukuran operasi dari manajemen yang mencerminkan keberhasilan perusahaan dalam menciptakan nilai tambah bagi pemegang saham.

b. EVA memberikan pedoman bagi manajemen untuk meningkatkan laba operasi tanpa tambahan dana atau modal, mengeksposur pemberian pinjaman (piutang), dan menginvestasikan dana yang memberikan imbalan tinggi.

c. EVA merupakan sisitem manajemen keuangan yang dapat memecahkan semua masalah bisnis, mulai dari strategi dan pergerakkannya sampai keputusan operasi sehari-hari.

Tetapi disamping memiliki keunggulan, metode EVA juga memiliki beberapa kelemahan diantaranya:

a. Sulit menentukan biaya modal yang benar-benar akurat, khususnya biaya modal sendiri.

b. Analisis EVA hanya mengukur faktor kuantitatif saja, sedangkan untuk mengukur kinerja perusahaan secara optimum, perusahaan harus diukur berdasarkan faktor kuantitatif dan kualitatif.

3. Tujuan Metode Economic Value Added (EVA)

Tujuan penerapan metode EVA adalah dengan perhitungan EVA diharapkan akan mendapatkan hasil perhitungan nilai ekonomis perusahaan yang lebih realistis. Hal ini disebabkan oleh EVA dihitung berdasarkan perhitungan biaya modal (cost of capital) yang menggunakan nilai pasar berdasarkan kreditur terutama pemegang saham dan bukan menggunakan nilai buku yang bersifat historis. Perhitungan EVA juga diharapkan mendukung penyajian laporan keuangan yang akan mempermudah pengguna laporan keuangan