3

PENGARUH KARAKTERISTIK INDIVIDU TERHADAP PEMAHAMAN BENDAHARAWAN MENGENAI WITHHOLDING SYSTEM

Pendahuluan

Bagi setiap negara, baik negara yang sedang berkembang maupun negara maju, sumber pendapatan bagi modal dan pembiayaan pembangunan adalah suatu hal yang senantiasa terus diusahakan dan dimanfaatkan seoptimal mungkin. Pentingnya aspek ini, pemerintah terkadang menambah bahkan mengubah suatu sistem tertentu untuk mencapai suatu usaha dalam rangka penggalian sumber pendapatan negara tersebut. Negara atau pemerintah sebagai pihak yang menjalankan penyelenggaraan pembangunan guna menyediakan infrastruktur publik dan pemeliharaan kesejahteraan masyarakat, membutuhkan dana untuk membiayai semua pengeluaran negara. Dana yang diperlukan oleh pemerintah salah satunya bersumber dari rakyat dalam bentuk pajak.

Struktur pendapatan negara didominasi sumber-sumber penerimaan dari pos-pos perpajakan karena pemerintah lebih memfokuskan menggali sumber-sumber dana di dalam negeri. Pajak dalam APBN Indonesia adalah sumber-sumber penerimaan negara terbesar seperti terlihat dari UU Nomor 22 Tahun 2011 tentang APBN Tahun Anggaran 2012, dari total penerimaan negara lebih dari Rp1.311.386.679.466.000,00, sebanyak Rp1.032.570.205.000.000,00 berasal dari penerimaan pajak atau sekitar 78%.

4

pelayanan pajak (KPP) terdekat. Jenis pajak yang dipungut adalah PPh pasal 21, PPh pasal 22, PPh pasal 23, PPh pasal 26, dan PPN.

Withholding system adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak terutang oleh wajib pajak(Mardiasmo 2008:8). Bendaharawan sebagai salah satu bagian dari unsur withholding system yang memliki kewajiban menghitung, menyetor, dan melaporkan kewajiban perpajakan dituntut untuk selalu mengupdate peraturan perpajakan yang terus berubah mengikuti perkembangan dan kebijakan pemerintah.

Kesalahan yang dilakukan bendahara pemerintah dalam melakukan pemungutan PPh Pasal 23, adalah kerap menyetorkan pajak atas nama rekanan dan jarang melakukan pemungutan PPh Pasal 4 (2) atas penggunaan Jasa Kontruksi (www.medanbisnisdaily.com), diduga bahwa undang-undang mengenai withholding system belum dipahami oleh bendaharawan. Apabila bendaharawan kurang memahami aturan withholding system, dimungkinkan terjadinya kesalahan menghitung dan memungut pajak, hal ini mengakibatkan penerimaan pajak menjadi tidak optimal. Untuk bisa memahami perubahan dalam aturan perpajakan, diperlukan adanya suatu pemrosesan informasi yang tepat. Seorang bendaharawan yang sebelumnya memiliki pengetahuan tentang aturan terdahulu baik karena latar belakang pendidikan di bidang perpajakan, pelatihan, atau pengalaman kerja akan lebih mudah memahami perubahan aturan dibandingkan seseorang yang tidak memiliki pengetahuan tersebut.

5

tarif dan saat terutang dibandingkan dengan non bendaharawan. Sedangkan pemahaman non bendaharawan paling tinggi dalam unsur objek. Namun tidak ditunjukkan oleh kedua peneliti diatas faktor-faktor apa saja yang mempengaruhi pemahaman aparatur pajak tersebut. Pada penelitian Halida(2010) yang berjudul pemahaman bendaharawan mengenai aturan withholding tax menggunakan 2 variabel yaitu determinan pribadi(motivasi, pengetahuan, persepsi) dan determinan stimulus(Linguistik, Efek Urutan, Konteks). Hasilnya, determinan pribadi dan determinan stimulus tidak berpengaruh terhadap pemahaman bendaharawan. Penelitian Swasti(2012) menyimpulkan bahwa faktor sosial yang meliputi lingkungan, kesempatan dan imbalan tidak berpengaruh terhadap tingkat pemahaman bendaharawan. Namun faktor individu yang meliputi motivasi, latihan dan pengetahuan berpengaruh terhadap pemahaman bendaharawan.

Bertitik total dari belum adanya penelitian sebelumnya yang memerlukan tambahan bukti empiris mengenai pemahaman aparatur pajak dan faktor individu pada penelitian Swasti(2012) yang mendasari pemilihan karakteristik individu pada penelitian ini maka hendak menguji apakah karakteristik individu yang meliputi tingkat pendidikan, gender, usia dan masa kerja mempengaruhi pemahaman bendaharawan terkait aturan withholding system. Penelitian ini diharapkan dapat memberikan informasi kepada pihak terkait sehubungan dengan penempatan pegawai yang menjalankan peran withholding system pada instansi pemerintah.

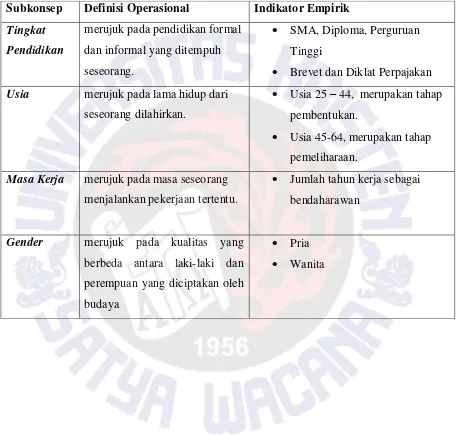

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS Karakteristik Individu yang Mempengaruhi Pemahaman

Salah satu sumber daya terpenting dalam organisasi adalah sumber daya manusia, orang-orang yang memberikan tenaga, bakat, kreatifitas dan usaha mereka kepada organisasi. Setiap manusia memiliki karakteristik individu yang berbeda antara satu dengan yang lainnya.

6

dilakukan oleh Agus (2001), mencatat pendapat dari Bashaw dan Grant yang mengemukakan beberapa ciri-ciri pribadi meliputi: jenis kelamin, status perkawinan, usia, pendidikan, pendapatan keluarga, dan masa jabatan. Individu memiliki beberapa karakteristik, yaitu meliputi : Karakteristik biografis(seperti usia, gender, ras, masa jabatan), kemampuan(kemampuan intelektual dan fisik), nilai, sikap, kepribadian dan emosi(Robbin & Judge, 2008). Robbins(2006) menyatakan bahwa, faktor-faktor yang mudah didefinisikan dan tersedia, data yang dapat diperoleh sebagian besar dari informasi yang tersedia dalam berkas personalia seorang pegawai mengemukakan karakteristik individu meliputi usia, jenis kelamin, status perkawinan, banyaknya tanggungan dan masa kerja dalam organisasi.

Dari beberapa pendapat diatas, diperoleh karakteristik individu yang meliputi tingkat pendidikan, usia, jenis kelamin, gender, status perkawinan, pendapatan keluarga, banyaknya tanggungan, masa kerja/jabatan dan ras.

Dalam penelitian ini, peneliti memilih beberapa karakteristik individu yang nantinya akan digunakan untuk menentukan pemahaman bendaharawan sehubungan dengan penempatan pegawai yang menjalankan peran withholding system karena tidak semua karakteristik individu yang diperoleh dari para ahli diatas dapat digunakan.Karakteristik individu dan hal yang perlu diperhatikan terkait penempatan pegawai meliputi pengetahuan(pendidikan formal dan informal), ketrampilan(Schuler & Jackson, 1997) dan pengalaman kerja, usia(Siagian, 1998).

Berdasarkan kriteria tersebut, karakteristik individu yang diduga memiliki pengaruh terhadap pemahaman bendaharawan yaitu tingkat pendidikan, usia, gender, masa kerja. Yang berikut akan dikaji definisi terkait karakteristik individu dan pengaruhnya tehadap tingkat pemahaman.

Tingkat Pendidikan

7

menyangkut kegiatan untuk mencapai tujuan. Tingkat pendidikan adalah jenjang pendidikan formal tertinggi yang sudah dicapai seseorang yang sesuai dengan perundang-undangan yang berlaku dan pendidikan informal berupa pelatihan/ kursus dan sosialisasi. Pendidikan dapat melalui jalur formal yaitu pendidikan atau pelatihan yang diberikan secara teroganisasi dan berjenjang, baik yang bersifat umum atau khusus dan pendidikan informal yang terdapat dalam masyarakat.

Usia

Usia memiliki pengertian yang sama dengan umur. Dalam Kamus Besar Bahasa Indonesia Pusat Bahasa, umur berarti lama waktu hidup atau ada (sejak dilahirkan atau diadakan); hidup, nyawa. Usia dapat digolongkan kedalam usia produktif dalam kisaran usia 15-64 tahun dan usia yang tidak produktif 65 tahun ke atas(www.bappenas.go.id). Edwin B. Flippo (1997), membagi daur (cycle) kehidupan pertumbuhan manusia terdiri dari tahap-tahap pengembangan karir yaitu :

a) Usia 0 – 14, merupakan tahap pengembangan. b) Usia 15 – 24, merupakan tahap penjajagan. c) Usia 25 – 44, merupakan tahap pembentukan. d) Usia 45-64, merupakan tahap pemeliharaan. e) Usia 65 tahun keatas merupakan tahap penurunan.

Dalam hal ini pada usia 65 tahun akan menunjukkan semakin rendah kemampuan seseorang dalam karena pikirannya semakin lemah.

Masa Kerja

8 Gender

Gender kerap didefinisikan sebagai seks namun perlu ditekankan bahwa konsep gender berbeda dengan konsep seks atau jenis kelamin. Epstein (1988) menjelaskan konsep seks atau jenis kelamin merujuk pada perbedaan antara laki-laki dan perempuan yang disebabkan oleh perbedaan karakteristik biologisnya. Sementara istilah gender merujuk pada kualitas yang berbeda antara laki-laki dan perempuan yang diciptakan oleh budaya. Abbot (Eviandaru, 2003) membedakan antara gender dengan jenis kelamin, dimana jenis kelamin didefinisikan sebagai yang kodrati karena ciri biologisnya. Sedangkan gender adalah peran sosial. Deaux dan Lewis (Eviandaru, 2003) menyatakan bahwa ada komponen peran gender yaitu ciri sifat kepribadian, peran sosial, posisi sosial dan tampilan fisik.

Robbins (1996) mengatakan tidak ada beda pria dan wanita yang konsisten dalam kemampuan memecahkan masalah, keterampilan analisis, dorongan kompetitif, motivasi sosiabilitas dan kemampuan belajar. Menurut Robbins (2006), bukti menunjukkan bahwa tempat terbaik untuk memulai adalah dengan pengakuan bahwa terdapat hanya sedikit, jika ada, perbedaan penting antara pria dan wanita yang akan mempengaruhi kinerja kerja mereka.

Pemahaman Bendaharawan mengenai Withholding System

Pemahaman adalah kemampuan seseorang untuk mengerti atau memahami sesuatu setelah sesuatu itu diketahui dan diingat. Dengan kata lain, memahami adalah mengetahui tentang sesuatu dan dapat melihatnya dari berbagai segi. Pemahaman merupakan jenjang kemampuan berpikir yang setingkat lebih tinggi dari ingatan dan hafalan Sehingga dapat diartikan bahwa pemahaman adalah cara memahami cara mempelajari baik-baik supaya paham dan pengetahuan banyak (Anas, 1996).

9

pendapatan daerah dalam rangka pelaksanaan APBD pada SKPD. Sedangkan bendahara pengeluaran adalah pejabat fungsional yang ditunjuk menerima, menyimpan, membayarkan, menatausahakan dan mempertanggungjawabkan uang untuk keperluan belanja daerah dalam rangka pelaksanaan APBD dan SKPD.

Bendaharawan diasosiasikan sebagai sebuah pekerjaan yang membutuhkan seseorang yang dapat dipercaya, jujur dan memiliki ketelitian serta handal dalam mengelola keluar-masuknya keuangan suatu organisasi/perusahaan. Terkait dengan aturan withholding system yaitu bendahara pengeluaran yakni bendaharawan yang melakukan pembayaran yang dananya berasal dari ABPN/ABPD yang ditetapkan sebagai pemotong dan pemungut pajak sesuai ketentuan yang berlaku. Pajak yang dipotong oleh bendaharawan adalah pajak penghasilan(PPh) pasal 21, PPh pasal 23 dan PPh pasal 26. Sedangkan pajak yang dipungut oleh bendaharawan yaitu PPh pasal 22 dan PPN.

Di Indonesia terdapat tiga sistem pemungutan pajak yaitu official assesment system, self assesment system dan withholding system. Bendaharawan termasuk dalam withholding system yang merupakan pihak ketiga yang diberi wewenang oleh fiskus untuk memotong dan memungut besarnya pajak terutang oleh Wajib Pajak. Bendaharawan pemerintah adalah Bendaharawan Pemerintah Pusat, Pemerintah daerah, Instansi atau Lembaga Pemerintah, Lembaga Negara Lainnya dan Kedutaan Besar Republik Indonesia yang membayar gaji, upah, tunjangan, honorarium dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa atau kegiatan (Waluyo, 2008:192).

Pengaruh Tingkat Pendidikan terhadap tingkat pemahaman bendaharawan mengenai aturan withholding system.

10

Apabila bendaharawan memiliki tingkat pendidikan formal serta pernah mendapatkan pelatihan perpajakan berkaitan dengan kewajibannya maka bendaharawan akan memiliki kemampuan yang lebih tinggi dalam mengetahui informasi yang berkaitan dengan pajak sehingga mereka akan paham dalam melaksanakan tugasnya untuk memotong dan memungut pajak dan sadar terhadap sanksi yang akan diterima apabila tidak mematuhi aturan withholding system.

Berdasarkan uraian di atas maka diduga bahwa tingkat pendidikan bendaharawan dapat mempengaruhi pemahaman mengenai aturan withholding system, sehingga dapat dirumuskan hipotesa sebagai berikut :

H1 : Tingkat pendidikan berpengaruh positif terhadap tingkat pemahaman

bendaharawan mengenai aturan withholding system.

Pengaruh Usia terhadap tingkat pemahaman bendaharawan mengenai aturan withholding system.

Usia mempengaruhi terhadap daya tangkap dan pola pikir seseorang. Semakin bertambah usia akan semakin berkembang pula daya tangkap dan pola pikirnya, sehingga pengetahuan yang diperolehnya semakin membaik. Rusli (1992) mengatakan bahwa tingkat usia sangat berperan pada kemampuan fisik dalam kegiatan usaha, karena mempunyai pengaruh besar kemampuan berpikir dan bereaksi terhadap lingkungan dalam menjalankan usaha mereka.

Apabila semakin matang umur seseorang akan semakin trampil dalam melaksanakan tugas, semakin kecil tingkat kesalahannya dalam melaksanakan pekerjaannya. Hal itu terjadi karena salah satu faktor kelebihan manusia dari makhluk lainnya adalah kemampuan belajar dari pengalaman hidup terutama pengalaman yang berakhir pada kesalahan.

Berdasarkan uraian di atas maka diduga bahwa usia yang dimiliki bendaharawan dapat mempengaruhi pemahaman mengenai aturan withholding system, sehingga dapat dirumuskan hipotesa sebagai berikut :

H2 : Usia berpengaruh terhadap tingkat pemahaman bendaharawan mengenai

11

Pengaruh Masa Kerja terhadap tingkat pemahaman bendaharawan mengenai aturan withholding system.

Masa kerja merupakan hasil penyerapan dari berbagai aktivitas manusia, sehingga mampu menumbuhkan keterampilan yang muncul secara otomatis dalam tindakan yang dilakukan karyawan dalam menyelesaikan pekerjaan. Sejauh mana tenaga kerja dapat mencapai hasil yang memuaskan dalam bekerja tergantung dari kemampuan, kecakapan dan keterampilan tertentu agar dapat melaksanakan pekerjaannya dengan baik.

Soesarsono (1989) mengemukakan pendapat bahwa seseorang yang telah lama bekerja atau mengerjakan pekerjaan yang relatif sama selama bertahun-tahun akan lebih mahir daripada orang yang belum berpengalaman. Masa kerja seseorang berkaitan dengan pengalaman kerjanya. Karyawan yang telah lama bekerja pada perusahaan tertentu telah mempunyai berbagai pengalaman yang berkaitan dengan bidangnya masing-masing, dalam pelaksanakan kerja sehari-harinya karyawan menerima berbagai input mengenai pelaksanaan kerja dan berusaha untuk memecahkan berbagai persoalan yang timbul, sehingga dalam segala hal kehidupan karyawan menerima informasi atau sebagai pelaku segala kegiatan yang mereka lakukan. Maka karyawan tersebut telah memperoleh pengalaman kerja dan pemahaman akan tugas-tugasnya. Dalam kaitannya dengan bendaharawan, semakin lama masa kerja seseorang sebagai bendaharawan, semakin banyak pengalaman yang diperoleh dan semakin terampil di dalam menyelesaikan tugasnya.

Berdasarkan uraian di atas maka diketahui bahwa masa kerja bendaharawan dapat mempengaruhi pemahamannya mengenai withholding system, sehingga dapat dirumuskan hipotesa sebagai berikut :

H3 : Masa kerja berpengaruh positif terhadap tingkat pemahaman

12

Pengaruh Gender terhadap pemahaman bendaharawan mengenai withholding system.

Studi gender mengkaji perkembangan aspek maskulinitas dan femininitas seseorang. Gender memiliki kedudukan yang penting dalam kehidupan seseorang dan dapat menentukan pengalaman hidup yang akan ditempuhnya. Gender dapat menentukan akses seseorang terhadap pendidikan, dunia kerja, dan sektor-sektor publik lainnya. Gender juga dapat menentukan kesehatan, harapan hidup, dan kebebasan gerak seseorang. Gender akan menentukan seksualitas, hubungan,dan kemampuan seseorang untuk membuat keputusan dan bertindak secara otonom (Marzuki n.d.). Namun Robbins(1996) menyimpulkan tidak ada beda pria dan wanita yang konsisten dalam kemampuan memecahkan masalah, keterampilan analisis, dorongan kompetitif, motivasi sosiabilitas dan kemampuan belajar.

Wanita yang terlibat dalam proses pembelajaran, pada dasarnya telah memperoleh hak dan kesempatan yang sama untuk aktif dalam proses pembelajarannya. Wanita dan pria dalam setiap situasi pendidikan tersebut sama-sama terbuka untuk mengakses buku-buku di kelas dan terlibat dalam setiap diskusi (Nanang, et. al n.d.). Untuk bisa mencapai posisi sebagai bendaharawan, seseorang telah melewati berbagai seleksi pegawai negeri yang mempersyaratkan tingkat pendidikan tertentu. Apabila seseorang memiliki kesempatan yang sama dalam hal pembelajaran maka dimungkinkan memiliki kesamaan cara berpikir, bertindak dan bertingah. Berdasarkan uraian di atas bahwa gender tidak berpengaruh terhadap pemahaman bendaharawan mengenai aturan withholding system. Untuk itu dirumuskan hipotesa sebagai berikut :

H4 : Gender tidak berpengaruh terhadap tingkat pemahaman bendaharawan

13

Variabel-variabel tersebut dikelompokkan dalam dua jenis, yaitu variabel dependen yang dinyatakan dengan notasi “Y” dan keempat variabel lainnya sebagai variabel independen dengan notasi “X”. Dengan demikian hubungan antara variabel ini dinyatakan sebagai berikut :

Tingkat Pendidikan (X1)

METODE PENELITIAN

Gambaran populasi dan Sampel

Dalam penelitian ini yang menjadi populasi adalah bendaharawan yang bekerja di Instansi pemerintah dikota Salatiga, Ungaran dan Boyolali. Responden dipilih menggunakan metode purposive sampling dengan memberikan kuisioner kepada bendaharawan pengeluaran yang ada di instansi pemda di Salatiga, Ungaran dan Boyolali.

Teknik analisis yang digunakan adalah teknik analisis deskriptif dan analisis regresi linier berganda. Sebelum dilakukan analisis statitik deskriptif, dilakukan uji validitas dan uji reliabilitas untuk melihat apakah instrumen – instrumen yang digunakan untuk mengukur variabel dalam penelitian ini layak untuk digunakan. Uji validitas diukur dengan menggunakan teknik Pearson Product Moment. Suatu item dinyatakan valid apabila r hitung lebih besar daripada r tabel(Sugiono, 2003 :213). Pengujian reliabilitas dilakukan dengan menghitung Cronbach Alpha masing-masing instrumen. Nilai kritis instrumen dikatakan reliabel apabila Cronbach Alpha nya lebih besar dari 0,60 (Supramono dan Utami, 2003). Kemudian, dilakukan analisis regresi untuk mengetahui ada

Usia (X2)

Pemahaman bendaharawan (Y)

Masa Kerja (X3)

Gender (X4)

+

14

atau tidaknya pengaruh antara variabel dependen dan variabel independen dalam penelitian ini.

Analisis selanjutnya adalah regresi linier berganda karena variabel indipendennya lebih dari satu yaitu tingkat pendidikan, pendidikan informal, masa kerja. Adapun langkah-langkah analisis adalah sebagai berikut:

1. Melakukan uji asumsi klasik regresi linear berganda yang meliputi: a. Pengujian Normalitas

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2005). Untuk mendeteksi normalitas residual digunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan ketentuan: bila angka signifikansi < 0,05 maka distribusi data residualnya adalah tidak normal, dan sebaliknya apabila angka signifikansi > 0,05 maka distribusi data residualnya adalah normal (Ghozali, 2005).

b. Pengujian Multikolinearitas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (Ghozali, 2005). Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah melihat nilai tolerance dan nilai VIF. Jika nilai tolerance < 0,10 atau sama dengan nilai VIF > 10 maka menunjukan multikolonieritas (Ghozali, 2005).

c. Pengujian Heteroskedastisitas

15

Model penelitian ini adalah : Y = α + β1 + β 2 + β 3 + β 4 + β5 + ε. Dimana :

Y: Tingkat Pemahaman β 4 : Gender α : Konstanta β 5 : Masa Kerja β1: Tingkat Pendidikan ε : Error β2: Pendidikan Informal

β3 : Usia

Kemudian, tabulasi distribusi frekuensi yaitu mengelompokan jawaban kuesioner dari responden ke tabel, menjumlah jawaban dan mempersentasekan. Selanjutnya dicari jumlah jawaban dan nilai persentase yang paling tinggi diantara jawaban tersebut, kemudian dianalisis dan ditarik kesimpulan. Formula yang digunakan adalah sebagai berikut :

a. Rata-rata distribusi frekuensi

Formula yang digunakan adalah sebagai berikut

Dimana :

X = Rata-rata tanggapan responden terhadap pernyataan Bobot = Skor untuk kategori jawaban yang dipilih responden Absolut = Jumlah responden yang menjawab kategori jawaban tersebut

Total = Jumlah responden.

Rata- rata distribusi Frekuensi variabel, digunakan rumus :

Dimana :

= rata-rata jawaban responden terhadap variabel ∑ X = rata-rata tanggapan responden

n = jumlah pertanyaan

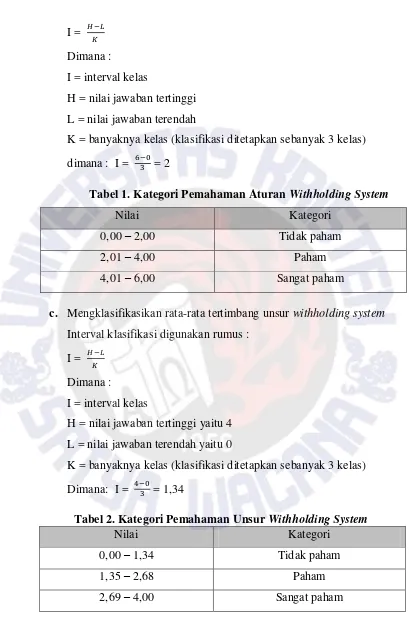

16 I =

Dimana :

I = interval kelas

H = nilai jawaban tertinggi L = nilai jawaban terendah

K = banyaknya kelas (klasifikasi ditetapkan sebanyak 3 kelas) dimana : I = = 2

Tabel 1. Kategori Pemahaman Aturan Withholding System

Nilai Kategori

0,00 – 2,00 Tidak paham

2,01 – 4,00 Paham

4,01 – 6,00 Sangat paham

c. Mengklasifikasikan rata-rata tertimbang unsur withholding system Interval klasifikasi digunakan rumus :

I = Dimana :

I = interval kelas

H = nilai jawaban tertinggi yaitu 4 L = nilai jawaban terendah yaitu 0

K = banyaknya kelas (klasifikasi ditetapkan sebanyak 3 kelas) Dimana: I = = 1,34

Tabel 2. Kategori Pemahaman Unsur Withholding System

Nilai Kategori

0,00 – 1,34 Tidak paham

1,35 – 2,68 Paham

17 ANALISIS DATA

Analisis data dimulai dengan analisis deskriptif yang sebelumnya dilakukan uji validitas dan realibilitas kuisioner. Kemudian dilakukan uji asumsi klasik dan analisis regresi linier berganda, serta dilakukan pengujian hipotesis. Sejumlah 58 kuisioner yang dibagikan dan kuisioner yang kembali berjumlah 58 eksemplar, sehingga dapat diolah. Penyebaran kuisioner dilakukan dengan mendatangi dinas-dinas Pemda di Salatiga, Ungaran dan Boyolali.

Responden dalam penelitian ini adalah bendahara pengeluaran di dinas Pemda kota Salatiga, Ungaran dan Boyolali. Tidak semua bendaharawan dapat dijadikan sampel penelitian karena hanya bendahara pengeluaran yang bertugas membayarkan dana yang berasal dari APBN/APBD dan hal ini terkait dengan aturan withholding system.

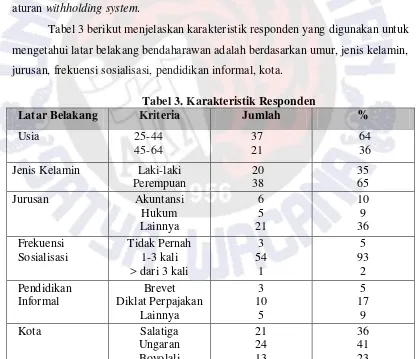

Tabel 3 berikut menjelaskan karakteristik responden yang digunakan untuk mengetahui latar belakang bendaharawan adalah berdasarkan umur, jenis kelamin, jurusan, frekuensi sosialisasi, pendidikan informal, kota.

Tabel 3. Karakteristik Responden

Latar Belakang Kriteria Jumlah %

Usia 25-44

45-64

37 21

64 36 Jenis Kelamin Laki-laki

Perempuan

20 38

35 65

Jurusan Akuntansi

Hukum Lainnya 6 5 21 10 9 36 Frekuensi Sosialisasi Tidak Pernah 1-3 kali > dari 3 kali

3 54 1 5 93 2 Pendidikan Informal Brevet Diklat Perpajakan Lainnya 3 10 5 5 17 9

Kota Salatiga

18

Berdasarkan tabel 3 diatas tentang karakteristik responden maka dapat disimpulkan bahnwa mayoritas umur responden adalah 25-44 yaitu sebanyak 37 bendaharawan (64%) dan usia 45-64 dengan 36% atau 21 bendaharawan dimana sebanyak 38 responden (65%) adalah perempuan sedangkan 35% adalah laki-laki atau sejumlah 20 bendaharawan.

Berdasarkan tabel 3 diatas, dapat disimpulkan bahwa bendaharawan yang bekerja pada dinas pemerintah daerah berlatar belakang jurusan akuntansi sebanyak 6 orang atau 10%, dimana sebagian besar bendaharawan berasal dari jurusan selain akuntansi dan hukum ialah sejumlah 21 orang atau 36% dan pernah menerima sosialisasi sebanyak 1-3 yaitu 54 orang atau 93%.

Berdasarkan tabel 3 diatas juga dapat disimpulkan bahwa bendaharawan yang pernah mendapat pendidikan informal berupa diklat perpajakan sebanyak 10 orang atau 17% sedangkan brevet sejumlah 3 orang atau 5% dan yang selain brevet dan diklat perpajakan yaitu 5 orang atau 9%.

19

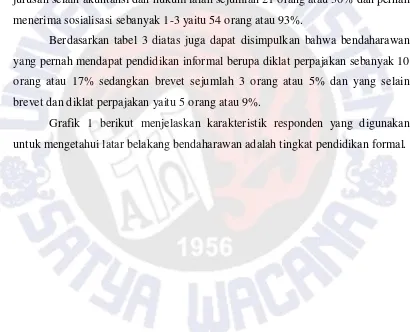

Grafik 1. Data Responden berdasarkan pendidikan terakhir

Sumber : data primer yang diolah, 2012

Berdasarkan pie chart di atas dapat dilihat bahwa mayoritas bendaharawan dalam penelitian ini memiliki pendidikan terakhir Perguruan Tinggi yang jumlahnya 46,55% dari keseluruhan responden dan yang memiliki pendidikan terakhir SMA/sederajat adalah 43,1%, sedangkan untuk Diploma hanya sebesar 10,3% atau sebanyak 6 responden. Hal ini menunjukkan bahwa rata-rata bendaharawan sudah memiliki pendidikan formal yang cukup tinggi.

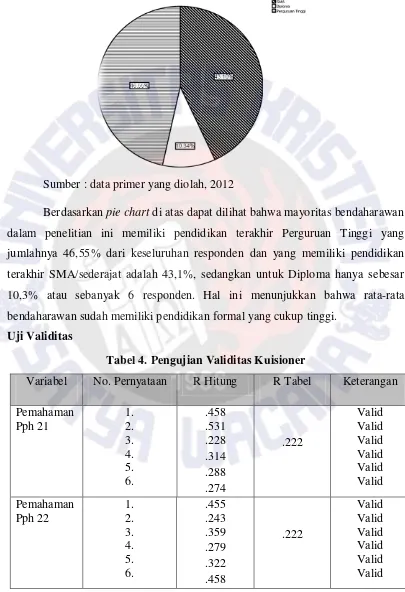

Uji Validitas

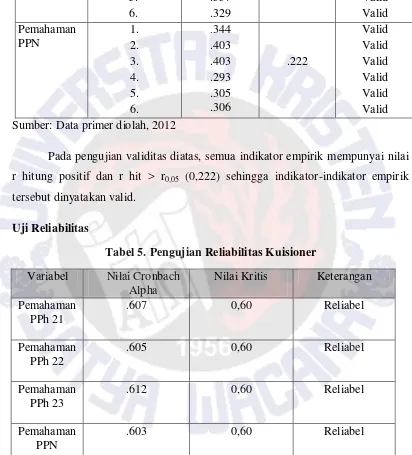

Tabel 4. Pengujian Validitas Kuisioner

Variabel No. Pernyataan R Hitung R Tabel Keterangan

20 Pemahaman Pph 23 1. 2. 3. 4. 5. 6. .358 .384 .337 .347 .337 .329 .222 Valid Valid Valid Valid Valid Valid Pemahaman PPN 1. 2. 3. 4. 5. 6. .344 .403 .403 .293 .305 .306 .222 Valid Valid Valid Valid Valid Valid Sumber: Data primer diolah, 2012

Pada pengujian validitas diatas, semua indikator empirik mempunyai nilai r hitung positif dan r hit > r0,05 (0,222) sehingga indikator-indikator empirik tersebut dinyatakan valid.

Uji Reliabilitas

Tabel 5. Pengujian Reliabilitas Kuisioner Variabel Nilai Cronbach

Alpha

Nilai Kritis Keterangan

Pemahaman PPh 21

.607 0,60 Reliabel

Pemahaman PPh 22

.605 0,60 Reliabel

Pemahaman PPh 23

.612 0,60 Reliabel

Pemahaman PPN

.603 0,60 Reliabel

Sumber: Data primer diolah, 2012

21 Analisis Deskriptif

Variabel ini menguji apakah wajib pajak paham terhadap aturan withholding system yang meliputi PPh pasal 21, PPh pasal 22, PPh Pasal 23, dan PPN. PPh Pasal 26, tidak dimasukkan karena bendaharawan tidak memungut PPh Pasal 26. Tabel 3 dibawah ini memuat hasil tabulasi distribusi frekuensi.

Tabel 6. Tingkat pemahaman bendaharawan

Sumber : Data Primer diolah, 2012

Dari hasil dapat disimpulkan bahwa bendaharawan sangat paham terhadap aturan withholding system. Nilai = 4,017 menunjukan bahwa tingkat pemahaman bendaharawan paling rendah pada unsur PPN. Sedangkan nilai = 4,67 menunjukkan bahwa tingkat pemahaman bendaharawan tinggi pada PPh Pasal 21.

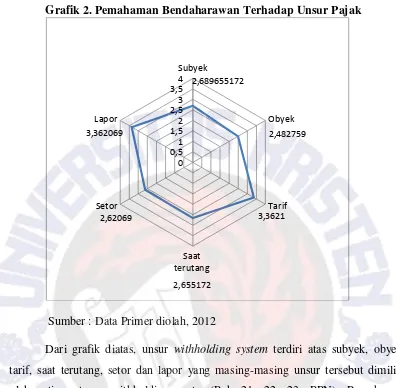

Dibawah ini ditunjukkan grafik yang menunjukkan pemahaman bendaharawan terhadap unsur-unsur yang terkandung dalam tiap pasal yang meliputi subyek, obyek, tarif, saat terutang, saat setor, saat lapor.

No Tingkat Pemahaman Kategori

1 Pemahaman terhadap PPh pasal 21 4,64 Sangat Paham

Sangat Paham

Sangat Paham

Sangat Paham 2 Pemahaman terhadap PPh pasal 22 4,22

22

Grafik 2. Pemahaman Bendaharawan Terhadap Unsur Pajak

Sumber : Data Primer diolah, 2012

Dari grafik diatas, unsur withholding system terdiri atas subyek, obyek, tarif, saat terutang, setor dan lapor yang masing-masing unsur tersebut dimiliki oleh setiap aturan withholding system(Pph 21, 22, 23, PPN). Pemahaman bendaharawan terhadap subyek, obyek, saat terutang, setor diatas angka 1,34 yang berarti bendaharawan paham terhadap keempat unsur dalam aturan withholding system tersebut. Sedangkan unsur lapor dan tarif bendaharawan termasuk pada kategori sangat paham.

Uji Asumsi Klasik

Tabel 7. Hasil Uji Normalitas

Model Regresi Unstandardized

Residual Withholding System Kolmogorov-Smirnov Z

Asymp. Sig (2-tailed)

0.743 0.638 Sumber: Data primer diolah, 2012

2,689655172

2,482759

3,3621

2,655172 2,62069

3,362069

0 0,5 1 1,5 2 2,5 3 3,5 4 Subyek

Obyek

Tarif

Saat terutang Setor

23

Berdasarkan uji normalitas dengan menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) menunjukkan bahwa model regresi mempunyai angka signifikan yang lebih besar dari 0,05 sehingga disimpulkan bahwa distribusi data residualnya adalah normal.

Uji Multikolinearitas

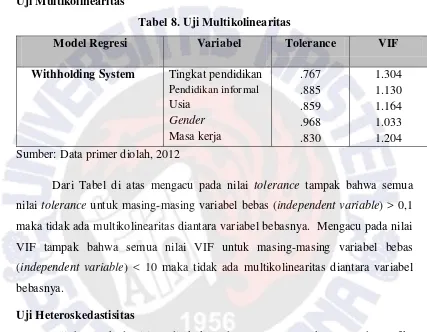

Tabel 8. Uji Multikolinearitas

Model Regresi Variabel Tolerance VIF Withholding System Tingkat pendidikan

Pendidikan informal

Usia Gender Masa kerja

.767 .885 .859 .968 .830

1.304 1.130 1.164 1.033 1.204 Sumber: Data primer diolah, 2012

Dari Tabel di atas mengacu pada nilai tolerance tampak bahwa semua nilai tolerance untuk masing-masing variabel bebas (independent variable) > 0,1 maka tidak ada multikolinearitas diantara variabel bebasnya. Mengacu pada nilai VIF tampak bahwa semua nilai VIF untuk masing-masing variabel bebas (independent variable) < 10 maka tidak ada multikolinearitas diantara variabel bebasnya.

Uji Heteroskedastisitas

24 Analisis Regresi Berganda

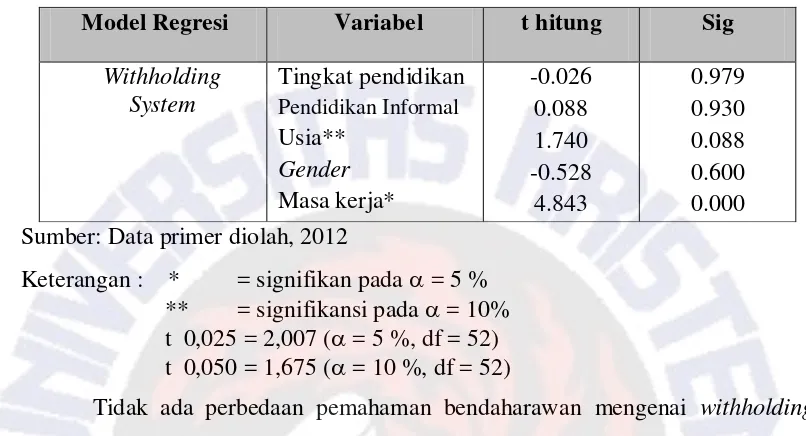

Pengujian hipotesis pada model regresi terhadap withholding system Tabel 9. Uji Hipotesis

Sumber: Data primer diolah, 2012

Keterangan : * = signifikan pada = 5 % ** = signifikansi pada = 10% t 0,025 = 2,007 ( = 5 %, df = 52) t 0,050 = 1,675 ( = 10 %, df = 52)

Tidak ada perbedaan pemahaman bendaharawan mengenai withholding system dilihat dari tingkat pendidikannya. Hal ini ditunjukkan oleh nilai t hitung -0,026 < 2,007 pada tingkat kepercayaan 5%. Posisi bendaharawan pengeluaran merupakan pekerjaan yang terkait dengan akuntansi maupun pajak namun justru diisi oleh mereka yang bukan dari lulusan terkait seperti terlihat pada karakteristik responden dengan jumlah bendaharawan yang berlatang belakang jurusan akuntansi sejumlah 6 orang dari 58 responden dan tidak ada bendaharawan yang berlatar belakang perpajakan. Begitu pula dengan pendidikan informal juga tidak membuat perbedaan terhadap tingkat pemahaman bendaharawan. Hal Ini ditunjukkan oleh nilai t hitung 0,088 < 2,007 selain itu tidakn semua bendaharawan memperoleh pendidikan informal terkait pajak, dari 58 bendaharawan, yang pernah mendapat brevet, diklat perpajakan sebanyak 18 orang. Dengan demikian tingkat pendidikan yang tinggi yang didukung dengan masukan pendidikan informal berupa brevet, diklat perpajakan tidak menjamin bendaharawan akan lebih paham mengenai aturan withholding system.

Berdasarkan hasil analisis regresi diketahui bahwa pemahaman mengenai withholding system didominasi oleh bendaharawan pada kelompok usia 25-44 tahun(usia pembentukan). Hal ini ditunjukkan oleh nilai t hitung 1,740 > 1,675

Model Regresi Variabel t hitung Sig Withholding

System

Tingkat pendidikan

Pendidikan Informal

Usia** Gender Masa kerja*

-0.026 0.088 1.740 -0.528

4.843

25

pada tingkat kepercayaan 10%. Penelitian ini sesuai dengan pendapat Rusli(1992) yang mengatakan tingkat usia berperan pada kemampuan fisik karena mempunyai pengaruh besar kemampuan berpikir dan bereaksi terhadap lingkungan dalam menjalankan usaha mereka.

Berdasarkan hasil analisis regresi diketahui bahwa tidak ada beda pemahaman bendaharawan mengenai withholding system dilihat dari gendernya. Hal ini ditunjukkan dengan oleh nilai t hitung -0,528 < t tabel 2,007 pada signifikansi 5%. Terlihat dari karakteristik responden, bahwa meski jumlah bendaharawan wanita lebih banyak dari bendaharawan pria, dimana bendaharawan wanita yang dianggap lebih teliti, dapat dipercaya dan lebih pantas menjabat sebagai bendaharawan namun konstruksi masyarakat terhadap hal ini tidak membuat perbedaan terhadap tingkat pemahaman mengenai withholding system karena untuk posisi sebagai bendarawan tentu terlebih dahulu telah melewati seleksi PNS dan tahap-tahap ilmu pengetahuan tertentu dan memiliki masa kerja tinggi terkait pengalamannya.

Berdasarkan hasil analisis regresi, pemahaman mengenai withholding system didominasi oleh bendaharawan yang memiliki masa kerja 1 tahun. Penelitian ini sesuai dengan pendapat Soesarsono(1989) yang mengatakan bahwa seseorang dengan lama bekerja atau mengerjakan pekerjaan yang relatif sama selama bertahun-tahun akan lebih mahir daripada orang yang belum berpengalaman.

26 KESIMPULAN

Berdasarkan hasil penelitian ini, dapat disimpulkan bahwa:

Penelitian ini menunjukkan bahwa bendaharawan berada pada tingkat sangat paham terhadap peraturan withholding system yang meliputi PPh 21, PPh 22, PPh 23, PPN dan paham pada unsur subyek, obyek, saat terutang, setor. Untuk unsur lapor dan tarif termasuk kategori sangat paham.

Masa kerja 1 tahun memiliki dominasi terhadap pemahaman mengenai withholding system dan ini berarti bahwa semakin lama masa kerja sebagai bendaharawan maka tingkat pemahaman mengenai withholding system semakin tinggi.

Terdapat dominasi tingkat pemahaman bendaharawan mengenai withholding system pada bendaharawan dengan kelompok usia pembentukan(25-44 tahun).

Sedangkan untuk tingkat pendidikan formal, pendidikan informal dan gender tidak berpengaruh terhadap pemahaman bendaharawan mengenai withholding system.

IMPLIKASI TEORITIS

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Rusli (1992) yang mengatakan bahwa usia berperan pada kemampuan fisik, berpikir dan bereaksi.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Soesarsono (1989) yang mengatakan bahwa seseorang yang telah lama bekerja atau mengerjakan pekerjaan yang relatif sama selama bertahun-tahun akan lebih mahir daripada orang yang belum berpengalaman.

27 IMPLIKASI TERAPAN

Pendelegesian tugas dan tanggung jawab sebagai bendaharawan pengeluaran hendaknya mempertimbangkan usia dan masa kerjanya karena posisi bendaharawan membutuhkan kematangan seseorang dalam berpikir dan bertindak dan lama bekerja sebagai pengalamannya sehingga kecil kemungkinan penyelewengan dan kesalahan memotong dan memungut pajak sesuai ketentuan yang berlaku. Faktor tersebut yang minimal harus diperhatikan.

KETERBATASAN

Penelitian ini memiliki keterbatasan sebagai berikut :

Pengisian kuesioner tidak didampingi langsung sehingga dapat dimungkinkan salah intepretasi atau pernyataan tidak dipahami dengan baik oleh bendaharawan dan kuisioner penelitian tidak benar-benar diisi sendiri oleh bendaharawan sehingga mengakibatkan biasnya informasi yang diperoleh.

Pernyataan mengenai PPh 26 tidak dijawab oleh responden karena semua objek penelitian tidak melakukan kegiatan memotong dan memungut atas PPh 26 sehingga tidak dapat menggambarkan tingkat pengetahuan responden terkait PPh pasal 26.

PENELITIAN YANG MENDATANG

Memasukkan faktor-faktor lain ke dalam model penelitian yang diduga dapat mempengaruhi pemahaman bendaharawan mengenai withholding system seperti nilai, sikap, kepribadian dan emosi.

28 Tabel 10

Pengukuran Konsep : Karakteristik Individu

Subkonsep Definisi Operasional Indikator Empirik Tingkat

Pendidikan

merujuk pada pendidikan formal dan informal yang ditempuh seseorang.

SMA, Diploma, Perguruan Tinggi

Brevet dan Diklat Perpajakan Usia merujuk pada lama hidup dari

seseorang dilahirkan.

Usia 25 – 44, merupakan tahap pembentukan.

Usia 45-64, merupakan tahap pemeliharaan.

Masa Kerja merujuk pada masa seseorang menjalankan pekerjaan tertentu.

Jumlah tahun kerja sebagai bendaharawan

Gender merujuk pada kualitas yang berbeda antara laki-laki dan perempuan yang diciptakan oleh budaya

Pria

29 Tabel 11

Pengukuran Konsep : Tingkat Pemahaman

Konsep Definisi Operasional Indikator empirik Pemahaman

Bendaharawan

terhadap pemotongan PPH 21

Pengetahuan bendaharawan mengenai pemotongan pajak penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apa pun sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negri

Tingkat pemahaman tentang subyek, obyek, tarif, saat terutang, saat lapor pajak PPh 21

Pemahaman bendaharawan terhadap pemungutan

Pph 22

Pengetahuan bendaharawan mengenai pemungutan pajak oleh bendaharawan berkenaan dengan pembayaran atas penyerahan barang, dan badan-badan tertentu berkenaan dengan kegiatan di bidang import atau kegiatan usaha di bidang lain

Tingkat pemahaman tentang subyek, obyek, tarif, saat terutang, saat lapor pajak PPh 22.

Pemahaman bendaharawan terhadap pemotongan

PPh 23

Pengetahuan bendaharawan mengenai pemotongan pajak atas penghasilan yang diterima atau diperoleh wajib pajak dalam negri dan bentuk usaha tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong Pph21, yang dibayarkan atau terutang oleh badan pemerintah atau subyek pajak dalam negeri, penyelenggara kegiatan, BUT atau perwakialan perusahaan luar negri lainnya.

Tingkat pemahaman tentang subyek, obyek, tarif, saat terutang, saat lapor pajak PPh 23

Pemahaman bendaharawan terhadap pemotongan

Pengetahuan bendaharawan mengenai pemotongan pajak atas penghasilan yang diterima atau diperoleh wajib pajak luar

30

PPh 26 negri dari indonesia, selain penghasilan usaha yang diperoleh melalui bentuk usaha tetap di Indonesia

terutang, saat lapor pajak PPh 26.

Pemahaman bendaharawan terhadap Pemugutan

PPN

Pengetahuan bendaharawan mengenai pemungutan pajak atas penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) di dalam daerah pabean yang dilakukan oleh pengusaha, impor BKP, pemanfaatan BKP tidak berwujud dari luar daerah Pabean di dalam daerah pabean , serta ekspor BKP oleh pengusaha kena pajak.

31

DAFTAR PUSTAKA

Aryani, Halida Dyah, 2010, Pemahaman Bendaharawan Mengenai Aturan Withholding Tax, Skripsi program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Bida, Yance. 2001, Pengaruh Faktor-Faktor yang Melekat pada Wajib Pajak (WP) terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan (PBB) (survey terhadap Wajib Pajak Pajak Bumi dan Bangunan di Salatiga). Skripsi Program S1 Fakultas Ekonomi Universitas Kristen Satya Wacana (tidak dipublikasikan).

Em Zul, Fajri & Ratu Aprilia Senja, 2008, Kamus Lengkap Bahasa Indonesia, Difa : Publisher.

Engel, James, Roger Blackwell, and Paul Miniard, 1995, Perilaku Konsumen, Binarupa Aksara, Jakarta.

Epstein, C. F. (1988). Deceptive distinction sex, gender and the social order. New Haven & New York: Yale University Press & Russel Sage Foundation. Eviandaru, M. (2003). Hubungan antara sikap terhadap stereotip peran gender

dengan objektivitas diri. Anima Psychological Journal, 18(4), 362-375. Ghozali, H. Imam., 2005. Aplikasi Multivariate Dengan Program SPSS.

Universitas Diponegoro, Semarang

Gibson, James L., John M. Ivancevich, James H. Donnely Jr, 2000, Organizations, Mc.Graw-Hill International, Boston.

Lianawati, Yeni, 2006, Analisis Pemahaman Wajib Pajak Badan terhadap Ketentuan Umum dan Tata Cara Perpajakan, skripsi program S1 Fakultas Ekonomi Universitas Kristen Satya Wacana.

Mardiasmo, 2008. Perpajakan :Edisi Revisi, Andi Yogyakarta;Yogyakarta

Marzuki, n.d. Kajian Awal Tentang teori-teori gender. Pkn dan Hukum FISE UNY.

32

Notoatmodjo, S. 2007. Promosi Kesehatan dan Ilmu Perilaku. Cetakan I : PT. Rineka Cipta, Jakarta.

Purwaningtyas, Swasti, 2012, Pengaruh Faktor Individu dan Sosial terhadap pemahaman bendaharawan mengenai withholding system, skripsi program S1 Fakultas Ekonomikan dan Bisnis Universitas Kristen Satya Wacana. Ramli, Rusli, 1992, Sektoral Informal Perkotaan Kewiraswastaan Pedagang Kaki

Lima, Indonesia Hill co.

Randupandojo, Heidjaracman / Husnand / Suad, 1990 Manajemen Personalia, Yogyakarta.

Robbins, Stephen P dan Timothy A. Judge. 2008. Perilaku Organisasi. Edisi Kedua Belas, Penerbit Salemba Empat, Jakarta.

Schuler, Randall S, Jackson, Susan E. 1997. Manajemen Sumber Daya Manusia Menghadapi Abad ke-21. Edisi Keenam Jilid I. Erlangga: Jakarta. Setianingsih, Gloria, D. N., 2012, Perbedaan Tingkat Pemahaman Pemahaman dan Non Bendaharawan mengenai Withholding System, skripsi program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Sudijono, Anas, 1996, Pengantar Evaluasi Pendidikan, PT. Raja Grafindo Persada, Jakarta.

Soesarsono, Wijandi. 1989, Pengantar Kewiraswastaan, Sinar Bandung. Siagian, Sondang P. 1998. Manajemen Abad 21. Bumi Aksara: Jakarta.

Thoha, Miftah, 2008. Perilaku Organisasi, Konsep Dasar dan Aplikasinya, PT. Raja Grafindo Persada, Jakarta.

Waluya, Bagja, 2007. Sosiologi Menyelami Fenomena Sosial di Masyarakat untuk Kelas X Sekolah Menengah Atas/Madrasah Aliyah, PT. Setia Purna Inves, Bandung

Waluyo, 2008. Perpajakan Indonesia, Salemba Empat, Jakarta

33

DAFTAR RIWAYAT HIDUP A. Data Pribadi

Nama : Gifson Soni Siagian

NIM : 232008063

Program Studi : Akuntansi

Fakultas : Ekonomika dan Bisnis

Tempat dan Tanggal Lahir : Surabaya, 16 November 1990

Alamat : Pondok Sedati Asri GD-15, Juanda, Sidoarjo, Jawa Timur

E-mail : niggazwith.attitude @yahoo.com Jenis Kelamin : Laki-laki

Agama : Kristen Protestan B. Latar Belakang Pendidikan

1. 1996 – 2002 : SD Hang Tuah X Juanda, Sidoarjo 2. 2002– 2005 : SMP Negeri 2 Waru, Sidoarjo 3. 2005– 2008 : SMA Negeri 1 Gedangan, Sidoarjo

4. 2008-2012 : Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, Salatiga

C. Pengalaman Berorganisasi

2009 : - Panitia Retreat FE “Who am i” - Panitia Accounting Competition FE - Satgas Rapat Kerja LK FEB - Satgas Christmas Charity FEB

2010 : - Panitia kegiatan Motivation and Strategy Accounting - Ketua Panitia Retreat FEB “Anak Turun Sing Nduweni

Karakter”

- Kepengurusan LK FEB ‘PERMEN’ - Ketua Satgas Rapat Kerja LK FEB - Panitia Dies Natalis ke-51 FEB

2011 : - Panitia Youth Camp“We’re the World” FEB - Kepengurusan LK FEB ‘PERMEN’