i

BERDASARKAN

PEDOMAN UMUM GCG DAN STANDAR GRI G4

(Studi Kasus pada PT. TELKOM, Tbk cabang Solo)

Oleh :

MONICA FREA ANANDRATA NIM : 232011232

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika Dan Bisnis Guna Memenuhi Sebagian Dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2015

vi

“Pengetahuan ada dua macam :

yang telah kita ketahui dengan sendirinya

atau

yang hanya kita ketahui dimana ia bisa didapatkan”

Samuel Johnson

vii

Responsibility (CSR) based on Global Reporting Intiative. This study built on the conviction that with the implementation of corporate governance at the company then the company has good management, one form of good governance is the implementation of Corporate Social Responsibility practices is a form of business-oriented responsibility to meet community expectations of the community effort to gain legitimacy.This study used a qualitative approach using interviews and document analysis. This study focused on the implementation of GCG that has been done by the company that is associated with the practices of CSR companies has done. This results showed GCG create value added which makes a good governance company is structured to achieve goals and more targeted, focused and structured to be better from year to year on CSR programs for the community.

Keywords:Good Corporate Governance (GCG), Corporate Social Responsibility

viii

SARIPATI

Penelitian ini bertujuan untuk mengetahui bagaimana penerapanGood Corporate Governance(GCG) berdasarkanKNKG dan penerapan Corporate Social Responsibility(CSR) yang dilakukan berdasarkan standar GRI G4.Penelitian ini dibangun pada keyakinan bahwa dengan diterapkannya GCG pada suatu perusahaan maka perusahaan tersebut memiliki pengelolaan yang baik,salah satu bentuk dari tata kelola yang baik adalah pelaksanaan praktik CSR yang merupakan bentuk tanggung jawab bisnis yang berorientasi untuk memenuhi harapan masyarakat terhadap keberadaan usaha untuk mendapatkan legitimasi publik. Penelitian ini menggunakan pendekatan kualitatif dengan menggunakan metode wawancara dan analisis dokumen. Penelitian ini ditekankan pada implementasi GCGyang telah dilakukan oleh perusahaan yang dikaitkan dengan praktek-praktek CSR yang telah dilakukan perusahaan. Hasil penelitian ini menunjukkan adanya GCGmenciptakan nilai tambah yang membuat suatu tata kelola perusahaan yang baik yang terstruktur demi mencapai tujuan perusahaan serta lebih terarah, fokus, dan terstruktur untuk menjadi lebih baik dari tahun ke tahunnya terhadap program-program CSR bagi masyarakat. Kata Kunci: Good Corporate Governance(GCG), Corporate Social

ix

yang tangguh dan berkelanjutan.Salah satu implementasi prinsip responsibility diterapkan dalam bentuk tanggung jawab sosial perusahaan yang disebutdengan Corporate Social Responsibility (CSR).CSR merupakan klaim agar perusahaan tak hanya beroperasi untuk kepentingan para pemegang saham, tapi juga untuk kesejahteraan pihak pemangku kepentingan dalam praktik bisnis, yaitu para pekerja, komunitas lokal, pemerintah, LSM, konsumen, dan lingkungan.Penulisan kertas kerja ini bertujuan untuk mengetahui bagaimana penerapan GCG perusahaan berdasarkanKNKG dan bagaimana penerapan CSR yang dilakukan perusahaan berdasarkan standar GRI G4, studi kasus dilakukan pada PT. Telkom cabang solo selaku Badan Usaha Milik Negara.

Penulisan kertas kerja ini dimaksudkan untuk memenuhi persyaratan dalam mencapai gelar Sarjana Ekonomi Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. Penulis menyadari sepenuhnya bahwa dalam penyusunan kertas kerja ini masih jauh dari kesempurnaan walaupun penulis telah berusaha semaksimal mungkin, tetapi penulis berharap penelitian ini tetap bermanfaat bagi pembaca.

Salatiga, 30September 2015

x

UCAPAN TERIMA KASIH

Kertas kerja ini merupakan bagian akhir dalam perkuliahan penulis. Dalam proses penulisannya penulis banyak menemukan hambatan, tetapi berkat dukungan Tuhan YME dan orang-orang di sekitar penulis maka penulis dapat menyelesaikan skripsi ini dengan tepat waktu. Oleh karena itu, perkenankanlah penulis untuk mengucapkan terima kasih yang sedalam-dalamnya kepada:

1) Tuhan Yesus Kristus, atas berkat, kasih, penyertaan dan perlindungan-Nya kepada penulis.

2) Papa, Mama, Michael dan Marshal tercinta yang telah banyak memberikan dukungan secara moral, materiil, dan juga doanya.

3) Bapak Paskah Ika Nugroho, SE, M.si., CPSAK., CMA., QIA selaku pembimbing yang dengan sangat sabar memberikan arahan, dukungan, koreksi, dan teliti dalam membimbing saya sehingga dapat menyelesaikan penulisan kertas kerja ini.

4) Emanuel Irwan yang selalu bekerja sama dan banyak membantu dalam penyusunan kertas kerja.

5) Teman-teman kos kemiri 1 no 2a,Angkatan 2011, dan adik-adik angkatanyang tidak dapat penulis sebutkan satu persatu.

6) Seluruh staf pengajar dan staf tata usaha FEB UKSW yang sudah memberikan banyak bantuan kepada penulis dan membimbing dalam perkuliahan maupun yang secara tidak langsung.

7) Terima kasih juga penulis ucapkan kepada pihak-pihak yang tidak dapat disebutkan satu per satu yang telah membantu penulis dalam penyelesaian kertas kerja selama ini. Semoga Tuhan YME yang akan membalas segala kebaikan yang telah diberikan kepada penulis. Penulis berharap semoga kertas kerja ini memberikan manfaat bagi berbagai pihak khususnya bagi pembaca. Terima kasih.

30 September 2015,

xi

Pernyataan Persetujuan Akses ... iii

Lembar Pengesahan ... iv

Surat Pernyataan Keaslian Skripsi ... v

Halaman Motto ... vi

Abstract ... vii

Saripati ... viii

Kata Pengantar ... ... ix

Ucapan Terima Kasih ... x

Daftar Isi ... xi

Daftar Tabel ... xii

Daftar Gambar... xiii

Daftar Lampiran ... xiv

Pendahuluan ... 1

Kerangka Teori Teori Legitimasi ... 5

Good Corporate Governance ... 6

Komite Nasional Kebijakan Governance(KNKG) ... 7

Corporate Social Responsibility (CSR) ... 10

Global Report Intiative (GRI) 4 ... 12

Metode Penelitian Obyek dan Lokasi Penelitian ... 14

Jenis Data ... 14

Metode Pengumpulan Data ... 15

Teknik analisis Data... 15

Langkah analisis ... 17

Hasil dan Pembahasan Profil PT. Telkom, Tbk cabang Solo ... 18

KebijakanPT. Telkom, Visi, Misi ... 19

Penerapan GCG ... 20

Penerapan CSR ... 25

Program Kemitraan ... 25

Program Bina Lingkungan ... 26

Penutup Kesimpulan, Implikasi, Keterbatasan, dan Saran ... 30

Daftar Pustaka ... 32 Lampiran

xii

DAFTAR TABEL

Tabel 1.Implementasi Prinsip GCG Menurut KNKG ... 20 Tabel 2.Aktifitas CSR PT. Telkom Solo periode Juli-September 2015 ... 32

xiii

xiv

DAFTAR LAMPIRAN

Lampiran 1. Foto Unit CDC PT.Telkom Solo

Lampiran 2. Foto bersama Bapak Akhmad Husein selaku ketua unit CDC Lampiran 3. Daftar pertanyaan wawancara

PENDAHULUAN

Empat tahun belakangan ini corporate social responsibility atau CSR memang sedang menjadi trend di Indonesia, banyak perusahaan berlomba-lomba untuk membentuk citra yang baik dari setiap pelanggan maupun pemegang kepentingan (stakeholder). Memang, di satu sisi sektor industri atau korporasi skala besar telah mampu memberikan kontribusi terhadap pertumbuhan ekonomi nasional, tetapi di sisi lain ekploitasi sumber-sumber daya alam oleh sektor industri seringkali menyebabkan terjadinya kerusakan lingkungan yang parah. Hal inilah yang sering dijadikan alasan dalam pelaksanaan CSR perusahaan. Berdasarkan berita di koran kompas 5 Desember 2012, banyak pihak khawatir akan menurunnya pelaksanaan tanggung jawab sosial perusahaan (CSR) akibat munculnya Peraturan Pemerintah Nomor 47 Tahun 2012 tentang Tanggung Jawab Sosial dan Lingkungan Perseroan Terbatas, namun hal ini ditepis oleh La Tofi, Ketua Umum Forum CSR Kesejahteraan Sosial yang mengatakan bahwa perusahaan akan menjadi green company, dan peduli pada komunitas. Terbukti tidak berkurangnya jumlah perusahaan yang melakukan CSR, malahan perusahaan berlomba-lomba untuk mendapatkan penghargaan CSR karena secara langsung maupun tidak langsung, pelaksanaan CSR juga sekaligus bertujuan untuk meningkatkan profit perusahaan.

Pemerintah Indonesia memberi respon yang baik pada pelaksanaanCSR dengan menganjurkan praktik tanggungjawab sosial (social responsibility)seperti yang dimuat dalam Undang-undang No.40 tahun 2007 tentang Perseroan Terbatas Bab IV pasal; 66 ayat 2b dan Bab V pasal 74. Kedua pasal tersebut menunjukkan bahwa laporan tahunan perusahaan harus mencerminkan tanggungjawab sosial, terutama perusahaan yang kegiatan usahanya berkaitan dengan sumber daya alam. Saat ini konsep CSR digadang-gadang sebagai jurus jitu perusahaan dalam mewujudkan Good Corporate Gorvernance (GCG).

GCG merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah kinerja perusahaan. Isu

2

mengenai corporate governance mulai mengemuka, khususnya di Indonesia pada tahun 1998 ketika Indonesia mengalami krisis yang berkepanjangan. Banyak pihak yang mengatakan lamanya proses perbaikan di Indonesia disebabkan oleh sangat lemahnya corporate governance yang diterapkan dalam perusahaan di Indonesia. Dalam upaya mengatasi kelemahan-kelemahan tersebut, maka para pelaku bisnis di Indonesia menyepakati penerapansuatu sistem pengelolaan perusahaan yang baik, hal ini sesuai dengan penandatanganan perjanjian Letter of intent (LOI) dengan IMF tahun 1998, yang salah satu isinya adalah pencantuman jadwal perbaikan pengelolaan perusahaan di Indonesia (Sulistyanto, 2003).

GCG atau tata kelola perusahaan yang baik saat ini sudah menjadi satu hal penting yang harus diperhatikan perusahaan-perusahaan, baik itu BUMN maupun swasta. Khususnya bagi emiten yang memiliki kewajiban transparansi informasi kepada publik, terutama investor sahamnya. GCG bisa menentukan kredibilitas perusahaan di mata semua stakeholders-nya. Namun untuk implementasinya, stakeholders pun harus dilibatkan supaya GCG satu perusahaan itu bisa terlaksana.

Atas dasar latar belakang diatas, CSR dilaksanakan karena menyangkut keberlangsungan hidup perusahaan tersebut (going concern), kepentingan stakeholder dan masyarakat luas. Bukan hanya perusahaan yang beroperasi dalam bidangindustri yang langsung berhubungan dengan eksploitasi sumber daya alam saja yang harus menjalankan praktik CSR, tetapi perusahaan yang bergerakdalam bidang lain juga seharusnya dapat melaksanakan praktik CSR.

Pada proses pengungkapan informasi, kenyataanya banyak perusahaan yang hanya berorientasi pada pengungkapan laporan finansial saja, dengan mengesampingkan laporan aktivitas sosial perusahaannya, hal tersebut timbul dikarenakan mainset perusahaan yang berpikir bahwa laporan finansial yang diungkapkan cukup untuk mewakili tujuan dan kepentingan perusahaan. Namun seiring berjalannya waktu, kepentingan sosial sangat memegang peranan penting

dalam keberlangsungan hidup perusahaan. Perusahaan menyadari bahwa laporan finansial tidak mampu menyediakan informasi yang relevan tentang aktivitas sosial perusahaan, maka dalam hal ini laporan nonfinansial telah memberi nilai tersendiri bagi kebutuhan perusahaan guna kepentingan stakeholder.

Penerapan prinsip GCG sebagai dasar implementasi pada praktik CSR telah dilakukan dengan baik oleh PT Telkom Malang yang melakukan pengelolaan perusahaan, menerapkan kebijakan-kebijakan perusahaan yang diterapkan dalam bentuk pelaksanaan CSR dan dilaksanakan sesuai dengan pedoman KNKG menjadikan implementasi CSR perusahaan lebih terarah dan terfokus sesuai dengan kebutuhan masyarakat luas demi terciptanya perbaikan dari tahun ke tahun (Rakhmat, 11: 2013). Hal serupa juga telah diterapkan pada PT Aneka Tambang, Tbk yang bergerak dalam industri pertambangan menunjukkan dengan diterapkannya GCG melalui program CSR maka image perusahaan akan meningkat karena laporan perusahaan telah menggunakan triple bottom line yang artinya menerapkan GCG pada program CSRnya (Ramdhanian, 2010).

PT. Jamsostek (Persero) Kantor Cabang Cimahi juga sepakat untuk melaksanakan aktivitas CSR. Pengungkapan sosial merupakan bagian atau salah satu cara untuk mewujudkan GCG secara utuh dan berusaha bekerja berlandaskan pada prinsip-prinsip good corporate governance, dimana salah satu bentuknya dengan melaksanakan program CSR yang dijalankan dan membuat laporan keuangan DPKP dan PKBL secara rutin (Anggraeni dan Agustami, 510: 2012).

Uraian diatas menunjukkan bahwa aktivitas CSR tidak dapat terlepas dari penerapan GCG. Kedua hal inilah yang menarik minat penulis untuk menganalisa sejauh mana perusahaan milik negara (BUMN) di Indonesiamenerapkan Tata Kelola Perusahaan yang Baik (GCG) berdasarkan Pedoman UmumGCG Indonesia yang diterbitkan oleh Komite Nasional Kebijakan Governance (KNKG) dan sejauh mana pengungkapan Tanggungjawab Sosial Perusahaan (CSR) berdasarkan GRI G4.

4

Peneliti memilih obyek PT. Telkom Solo karena peneliti merupakan alumni SMA PL Santo Yosef yang merupakan salah satu instansi pendidikan yang menjadi sasaran kegiatan CSR PT. Telkom Solo pada tahun 2007 mengenai pelatihan terhadap guru dalam rangka memajukan pendidikan siswa kota Solo. Hal inilah yang menjadikan awal ketertarikan peneliti akan pemilihan obyek penelitian. Alasan yang berikutnya adalah berdasarkan data dari koran joglosemar 27 September 2014, PT. Telkom Solo telah meyalurkan dana sebesar Rp 14 Miliar pada tahun 2014 dengan total jumlah mitra binaan mencapai 2.182 di wilayah Surakarta sejak tahun 2001.

Penelitian ini bertujuan untuk mengetahui bagaimana penerapan GCG perusahaan berdasarkan KNKG dan bagaimana penerapan CSR yang dilakukan perusahaan berdasarkan standar GRI G4 pada periode Juli sampai September dengan cara mengumpulkan dan menganalisis data yang ada,sehingga menemukan hasil berupa kesimpulan yang dapat dijadikan saran di masa yang akan datang bagi objek penelitian terkait. Manfaat penelitian yang pertama, bagi pihak akademisi penelitian ini dapat memberikan inspirasi dan wawasan agar sebuah penelitian di bidang akuntansi tidak hanya terpaku pada penelitian kuantitatif. Serta memberikan informasi tambahan sebagai pembanding bagi penelitian selanjutnya. Manfaat yang kedua bagi perusahaan, hasil dari penelitian ini dapat membantu mengevaluasiimplikasi GCG perusahaan dan penerapan program CSR PT. Telkom Solo.

Kerangka Teori

Teori Legitimasi

O’Donovan (2002) menyatakan bahwa;

Legitimacy theory as the idea that in order for an organization to continue operating successfully, it must act in a manner that society deems socially acceptable.

Sesuai dengan pernyataan diatas, O'Donovan menyatakan bahwa legitimasi merupakan gagasan agar sebuah organisasi dapat terus beroperasi dengan sukses, maka organisasi tersebut harus bertindak sesuai aturan yang diterima secara luas oleh masyarakat. Dengan demikian legitimasi memiliki manfaat untuk mendukung keberlangsungan hidup suatu perusahaan (going concern).

Ilustrasi posisi legitimasi dan kesenjangan legitimasi antara perusahaan dan masyarakat, sebagaimana digambarkan pada diagram berikut:

Gambar 1. Daerah Legitimacy Gap

6

Diagram diatas menunjukan bahwa wilayah X merupakan wilayah yang memiliki kesesuaian antara operasi atau kegiatan perusahaan dengan pengharapan masyarakat. Sedangkan wilayah Y dan Z merupakan ketidak sesuaian antara operasi atau kegiatan perusahaan dengan pengharapan masyarakat. Atau persepsi masyarakat (legitimacy gap).Wartick dan Mahon (1994) menyatakan bahwa legitimacy gap dapat terjadi karena beberapa faktor, seperti:

1. Ada perubahan dalam kinerja perusahaan tetapi harapan masyarakatterhadap kinerja perusahaan tidak berubah.

2. Kinerja perusahaan tidak berubah tetapi harapan masyarakat terhadapperusahaan telah berubah.

3. Kinerja perusahaan dan harapan masyarakat berubah ke arah yangberbeda, atau ke arah yang sama tetapi waktunya berbeda.

Uraian di atas menjelaskan bahwa teori legitimasi merupakan salah satu teori yang mendasari pengungkapan CSR. Pengungkapan tanggung jawab sosial perusahaan dilakukan untuk mendapatkan nilai positif dan legitimasi dari masyarakat. Teori legitimasi juga dapat digunakan untuk menjelaskan keterkaitan mekanisme corporate governance terhadap pengungkapan tanggung jawab sosial perusahaan. Mekanisme corporate governance memberikan keyakinan perusahaan untuk melakukan pengungkapan tanggung jawab sosial perusahaan. Artinya, dengan mekanisme corporate governance yang mencukupi, perusahaan tetap akan mendapatkan keuntungan positif, yaitu mendapatkan legitimasi dari masyarakat yang pada akhirnya akan berdampak meningkatnya keuntungan perusahaan di masa yang akan datang.

Good Corporate Governance

Berdasarkan pasal 1 Peraturan Menteri Negara Badan Usaha Milik Negara No. PER – 01/MBU/2011 tanggal 1 Agustus 2011 tentang penerapan tata kelola perusahaan yang baik (GCG) pada Badan Usaha Milik Negara, disebut bahwa Tata

Kelola Perusahaan yang Baik (GCG), adalah prinsip -prinsip yang mendasari suatu proses dan mekanisme pengelolaanperusahaan berlandaskan peraturan perundang-undangan dan etika berusaha.

Prinsip-prinsip GCG berdasarkan pasal 3 Peraturan Menteri Negara Badan Usaha Milik Negara No. PER – 01/MBU/2011 tanggal 1 Agustus 2011, terdiri dari :

1. Transparancy (keterbukaan), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi material dan relevan mengenai perusahaan.

2. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.

4. Independency (kemandirian), yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundangan-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Fairness (kewajaran), yaitu perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

Komite Nasional Kebijakan Governance (KNKG)

Menurut Komite Nasional Kebijakan Governance (KNKG) transparansi (transparency) mengandung unsur pengungkapan (disclosure) dan penyediaan informasi secara tepat waktu, memadai, jelas, akurat, dan dapat diperbandingkan serta mudah diakses oleh pemangku kepentingan dan masyarakat. Sedangkan akuntabilitas

8

(accountability) mengandung unsur kejelasan fungsi dalam organisasi dancara mempertanggungjawabkannya. Kejelasan fungsi dalam organisasi berguna untuk kesinambungan sebuah organisasi. Maka dari itu, akuntabilitas perusahaan dilihat dari penetapan rincian tugas dan tanggung jawab masing-masing organ perusahaan secara jelas dan selaras dengan visi, misi, nilai-nilai perusahaan (corporate values), dan strategi perusahaan.

KNKG menjelaskan bahwa pertanggungjawaban (responsibility) yaitu perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapatkan pengakuan sebagaigoodcorporate citizen. Sedangkan independensi (Independency) mengandung unsur kemandirian dari dominasi pihak lain dan objektifitas dalam melaksanakan tugas dan kewajibannya. Kemandirian dapat ditunjukkan dari tidak adanya dominasi oleh pihak manapun. Tidak adanya dominasi dari pihak manapun ini bisa berjalan salah satunya dengan cara melaksanakan fungsi dan tugas sesuai dengan anggaran dasar dan peraturan perundang-undangan sehingga tidak ada saling lempar tanggung jawab di dalamnya.

Terakhir, kewajaran (fairness) mengandung unsur perlakuan yang adil dan kesempatan yang sama sesuai dengan proporsinya baik itu antara pemegang saham dan pemangku kepentingan lainnya. Tidak hanya mengutamakan pemegang saham, kewajaran dalam hal ini juga berlaku dalam hal penerimaan karyawan, berkarir dan melaksanakan tugasnya secara professional tanpa membedakan suku, agama, ras, golongan, gender, dan kondisi fisik.

Dalam hubungan dengan prinsip tersebut perusahaan perlu memperhatikan hal-hal sebagai berikut:

1. Keterbukaan (Transparancy)

a. Perusahaan harus mengungkapkan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan serta mudahdiakses oleh stakeholder sesuai dengan haknya.

b. Informasi yang harus diungkapkan tidak terbatas pada hal-hal yang bertalian dengan visi, misi, sasaran, usaha dan strategi perusahaan, kondisi keuangan, susunan dan kompensasi pengurus, pemegang saham pengendalian, cross shareholding, pejabat eksekutif, pengelolaan resiko, sistem dan pelaksanaan GCG serta kejadian penting yang dapat mempengaruhi kondisi perusahaan.

c. Prinsip keterbukaan yang dianut oleh perusahaan sesuai dengan peraturan perundang-undangan yang berlaku, rahasia jabatan, dan hak-hak pribadi. d. Kebijakan perusahaan harus tertulis dan dikomunikasikan kepada pihak

yang berkepentingan dan yang berhak memperoleh informasi tentang kebijakan tersebut.

2. Akuntabilitas (Accountability)

a. Perusahaan harus menetapkan tanggung jawab yang jelas dari masing-masing organisasi yang selaras dengan visi, misi, sasaran usaha dan strategi perusahaan.

b. Perusahaan harus meyakini bahwa semua organisasi perusahaan mempunyai kompetensi sesuai dengan tanggung jawab dan memahami perannya dalam pelaksanaan GCG.

c. Perusahaan harus memiliki ukuran kinerja dari semua jajaran berdasarkan ukuran-ukuran yang disepakati konsisten dengan nilai perusahaan, sasaran usaha dan strategi perusahaan serta memiliki rewards and punishment system.

10

3. Pertanggungjawaban (Responsibility)

Untuk menjaga kelangsungan usahanya, perusahaan harus berpegang pada prinsip good corporate citizen (perusahaan yang baik) termasuk peduli terhadap lingkungan dan melaksanakan tanggung jawab sosial.

4. Kemandirian (Independency)

a. Perusahaan harus menghindari terjadinya dominasi yang tidak wajar oleh stakeholder manapun dan tidak terpengaruh oleh kepentingan sepihak serta bebas dari benturan kepentingan (conflict of interest).

b. Perusahaan dalam mengambil keputusan harus obyektif dan bebas dari segala tekanan dari pihak manapun.

5. Kewajaran (Fairness)

a. Perusahaan harus senantiasa memperhatikan kepentingan seluruh stakeholder berdasarkan azas kesetaraan dan kewajaran (equal treatment). b. Perusahaan harus memberikan kesempatan kepada seluruh stakeholder

untuk memberikan masukan dan menyampaikan pendapat bagi kepentingan perusahaan serta mempunyai akses terhadap informasi sesuai dengan prinsip keterbukaan.

Corporate Social Responsibility

Asal mula munculnya CSR dimulai oleh inisiatif Howard Bowen pada tahun 1953 sehingga akhirnya dikenal sebagai “Bapak CSR” (Kartini, 2009). Terdapat banyak definisi mengenai CSR salah satunya definisi CSR menurut World Bank yang dikutip dalam Azheri (2011) adalah komitmen bisnis dalam memberikan kontribusi untuk pembangunan ekonomi berkelanjutan bekerjasama dengan para pegawai dan melibatkan komunitas lokal serta masyarakat luas untuk meningkatkan kualitas hidup, yang mana cara-cara ini baik untuk bisnis dan pembangunan. Secara singkat

Corporate Social Responsibility diartikan sebagai tanggung jawab sosial perusahaan yang bersifat sukarela.

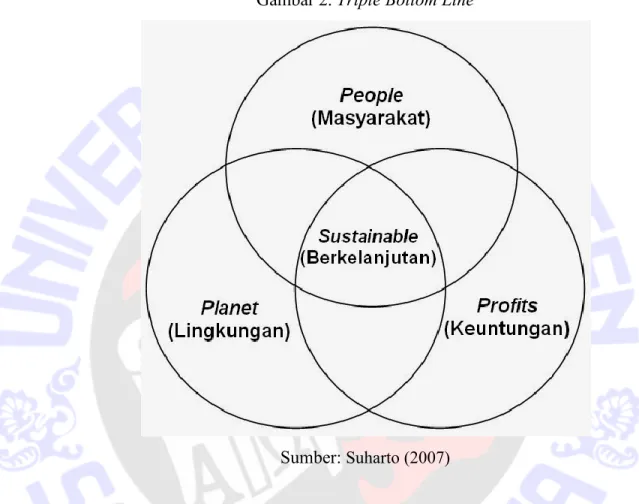

Gambar 2. Triple Bottom Line

Sumber: Suharto (2007)

Salah satu perkembangan besar tanggungjawab sosial perusahaan (corporate social responsibility) dikemukakan oleh John Eklington (1997) yang terkenal dengan “The Triple Bottom Line” yang dimuat dalam buku “Cannibals with Forks, the Triple Bottom Line of Twentieth Century Business”. Dikatakan disitu jika perusahaan ingin tetap bertahan maka perlu memperhatikan 3P, yaitu bukan hanya profit, namun juga harus dapat memberikan pelayanan terhadap masyarakat (people) dan ikut aktif dalam menjaga kelestarian lingkungan hidup umat manusia (planet) yang mana pernyataan ini sesuai dengan gambar 2.

Bentuk dasar dari report CSR menurut Grunig dan Hunt (1984) digambarkan sebagai “public information model”, dimana report CSR harus bisa menjelaskan sisi

12

positif dan penyimpangan tanggungjawab sosial dari kegiatan CSR mereka. Report CSR dapat bersifat mutlak, wajib jika diminta dan juga sukarela (Van der Laan, 2004: Woodward, Edward &Birkin, 1996). Ketika report CSR menjadi suatu hal mutlak bagi perusahaan, maka negara harus membuat regulasi yang bertujuan untuk memastikan laporan CSR berisi informasi yang faktual guna melindungi kepentingan warga negaranya (Doane, 2002). Secara umum, tujuan pengungkapan adalah menyajikan informasi yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan melayani berbagai pihak yang mempunyai kepentingan berbeda (Sukoharsono, 2005).

Global Report Intiative (GRI) 4

GRI (Global Report Intiative) merupakan lembaga indipenden internasional yang menjadi acuan dalam pembuatan laporan keberlanjutan perusahaan (www.globalreporting.org). Acuan ini juga yang digunakan oleh perusahan di Indonesia dikarenakan belum adanyalembaga di Indonesia yang serupa dengan GRI yang mampu membuat indikator-indikator yang menjadi acuan dalam pembuatan laporan keberlanjutan yang baik, yang mana indikator-indikator tersebut merupakan wujud transparansi dan akuntabilitas perusahaan.

GRI G4 adalah generasi keempat, Pedoman Pelaporan CSR ini diluncurkan pada bulan Mei 2013. Tujuan sederhana dari G4 adalah untuk membantu pelapor menyusun laporan keberlanjutan yang bermakna dan membuat pelaporan keberlanjutan yang mantap dan terarah menjadi praktek standar. G4 memusatkan pelaporan pada konsep materialitas. Ini artinya mendorong organisasi pelapor untuk hanya memberikan informasi tentang hal-hal yang sangat penting agar dapat mencapai tujuan organisasi untuk keberlanjutan dan mengelola dampaknya terhadap lingkungan dan masyarakat.

Standar GRI G4 (2013), terdapat dua jenis pengungkapan, yakni Pengungkapan Standar Umum dan Pengungkapan Standar Khusus. Pengungkapan standar umum menetapkan konteks keseluruhan untuk laporan, memberikan gambaran tentang organisasi dan proses pelaporannya. Pengungkapan ini berlaku

untuk semua organisasi terlepas dari penilaian materialitas. Sedangkan pengungkapan standar khusus dibagi menjadi dua bagian yakni DMA dan Indikator. DMA atau Pengungkapan Pendekatan Manajemen mengarah pada aspek yang ingin dikelola oleh perusahaan. Setidaknya ada 3 aspek didalamnya yaitu ekonomi, lingkungan dan sosial yang terdiri atas 4 sub kategori. Dari tiga hal tersebut dijelaskan mengapa aspek tersebut material, bagaimana dampaknya dikelola dan bagaimana pengelolaan aspek ini dievaluasi. Sedangkan Indikator sebisa mungkin memberikan informasi tentang dampak yang dihasilkan oleh ketiga aspek baik ekonomi, lingkungan atau sosial.

14

Metode Penelitian

Obyek dan Lokasi Penelitian

Obyek penelitian ini adalah divisi yang mempunyai kewenangan dalam pengelolaan dan pelaporan aktifitas sosial perusahaan PT. Telkom Solo yaitu divisi Community Development Center (CDC). PT. Telkom, Solo yang beralamat di Jl. Mayor Kusmanto No 1 Solo. PT. Telkom Solo bergerak di bidang jasa telekomunikasi milik negara. PT Telkom, Solo merupakan perusahaan informasi dan komunikasi (InfoCom) serta penyedia jasa dan jaringan telekomunikasi secara lengkap (full service and network provider) yang terbesar di Indonesia.

Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer didapat dari hasil wawancara dengan perusahaan meliputi data kegiatan CSR perusahaan, dan data sekunder berupa arsip dokumentasi kegiatan, sustainability report, dan didapat dari website resmi PT. Telkom, Tbk.

Penelitian ini menggunakan pendekatan kualitatif. Karena pendekatan kuantitatif dirasa kurang tepat dan sesuai untuk penelitian ini. Hal ini dikarenakan penelitian ini tidak menggunakan angka-angka sebagai indikator untuk menjawab permasalahan penelitian. Peneliti kualitatif berfungsi menetapkan fokus penelitian, melakukan pengumpulan data, analisis data, menafsirkan data dan membuat kesimpulan atas temuannya.

Dalam penelitian ini, peneliti memiliki ketertarikan secara pribadi terhadap pelaksanaan dan laporan pengungkapan CSR yang dihubungkan dengan penerapan prinsip tata kelola perusahaan yang baik (GCG) karena PT. Telkom, Tbk memiliki reputasi yang cukup baik dalam hal pengungkapan CSR serta pihak perusahaan sendiri terbuka akan penelitian demi tujuan akademisi.

Metode Pengumpulan Data

Penelitian ini menggunakan teknik wawancara, wawancara memegang peran penting karena metode wawancara digunakan peneliti untuk mengumpulkan data dan memperoleh informasi. Wawancara pada penelitian ini diawali dengan peneliti menetapkan sendiri masalah dan pertanyaan-pertanyaan yang akan diajukan. Pertanyaan-pertanyaan itu disusun sebelumnya dan didasarkan atas masalah-masalah dalam rancangan penelitian.

Subjek yang diwawancara pada penelitian ini khususnya adalah personil dari bagian divisi CDC (Community Development Center) PT Telkom Solo. Wawancara dilakukan secara individu dengan durasi antara tiga puluh menit sampai dua jam. Sebagian besar dari hasil wawancara direkam dengan menggunakan digital recorder. Tetapi ada beberapa hasil wawancara yang ditulis secara manual yaitu wawancara yang waktunya singkat. Pertanyaan yang diajukan seputar penerapan prinsip GCG dan bagaimana penerapan atas kegiatan CSR perusahaan sudah sesuai dengan aturan yang berlaku atau belum.

Teknik Analisis Data

Dalam melaksanakan penelitian ini, penulis menggunakan metode content analysis dengan dibantu model analisis Miles and Huberman (1984). Content analysis merupakan metode penelitian yang menggunakan seperangkat prosedur untuk membuat pendugaan (inference) atas suatu teks. Tujuan content analysis adalah melakukan identifikasi terhadap karakteristik atau informasi spesifik yang terdapat pada suatu dokumen untuk menghasilkan deskripsi yang obyektif dan sistematik (Indriantoro dan Supomo, 2002; 159). Miles and Huberman (1984) dalam Sugiyono (2005:91-99) mengemukakan bahwa aktivitas dalam analisis kualitatif dilakukan secara interaktif dan berlangsung secara terus menerus. Aktivitas dalam analisis data, yaitu:

16

1. Data Reduction

Dalam penelitian ini, penulis membuat tabel kelengkapan data yang berisi tentang ada atau tidaknya komponen indikator baik itu Indikator Good Corporate Governace dan Indikator Corporate Social Responsibility. Indikator GCG berdasar pada Pedoman KNKG 2006, sedangkan indikator CSR berdasar pada GRI G4.Ada atau tidaknya komponen indikator tersebut dilihat dari Sustainability Report perusahaan dan hasil wawancara.

2. Data display

Dalam penelitian ini, penulis melakukan analisis terhadap isi sustainability report yang dikeluarkan perusahaan. Proses analisis dilakukan dengan mencari aspek-aspek yang terdapat dalam tabel kerja apakah dilaporkan atau tidak dalam sustainability report. Setelah itu, penulis mengisi tabel kerja berdasarkan hasil analisis yang akan dibahas dalam pembahasan dan membuat ringkasan atas hasil yang didapatkan dari tabel kerja.

3. Conclusion drawing atau verification

Data ketiga dalam analisis data kualitatif menurut Miles and Huberman adalah penarikan kesimpulan dan verifikasi. Penarikan kesimpulan didasarkan pada analisis subjektif penulis ketika menganalisa dan membandingkan pengungkapan tata kelola perusahaan dan tanggung jawab sosial perusahaan.

Langkah Analisis

1. Merubah hasil wawancara yang berupa hasil rekaman menjadi data tertulis. 2. Menganalisis dan mengaitkan data hasil wawancara pada teori-teori penelitan

dengan menginput kedalam tabel hasil penelitian serta melakukan pembahasan.

18

Hasil dan Pembahasan

Profil PT. Telkom

PT. Telkom adalah Badan Usaha Milik Negara yang bergerak dalam bidang pelayanan jasa telekomunikasi untuk umum dalam negeri. Perusahaan ini berasal dari perusahaan Posten Telegraaf Dienst (PT), tahun 1961 menjadi perusahaan Negara (PN) Pos dan Telekomunikasi dengan demikian perusahan ini tahun 1965 pemerintah memisahkan menjadi PN. Telekomunikasi dan PN. Pos dan Giro.

Pada tahun 1970 PN. Telekomunikasi berubah menjadi Perusahaan Umum dengan singkatan PERUMTEL, baik hubungan telekomunika luar negeri dan saat itu diselenggarakan oleh PT. Indonesia Satellite Corporation (Indoesat) yang masih bersatu dengan Perusahaan asing dari Amerika Cable dan Radio Corporation suatu perusahaan yang didirikan berdasarkan peraturan perundangan negara Amerika. Seluruh saham PT. Indosat dengan modal asing ini pada akhir tahun 1980 dibeli negara Republik Indonesia dari America Cable dan Radio Corporation, dalam mengeluarkan peraturan pemerintah No. 53 tahun 1980 tentang Telekomunikasi untuk umum yang isinya tentang perubahan atas peraturan pemerintah No. 53 tahun 1980. PERUMTEL ditetapkan pemerintah sebagai badan usaha yang berwenang menyelenggarakan telekomunikasi untuk umum. Membangun repelita V pemerintah merasakan perlunya percepatan pembangunan telekomunikasi, karena sebagai infrastruktur diharapkan dapat memacu pembangunan sektor lainnya. Selain hal tersebut penyelenggaraan telekomunikasi membutuhkan manajemen yang profesional. Oleh sebab itu perlu meningkatkan bentuk perusahaan untuk itu berdasarkan peraturan pemerintah No. 25 tahun 1991 maka bentuk perusahaan Umum (PERUM) dialihkan menjadi perusahaan Perseroan (Persero) Telekomunikasi Indonesia (Telkom) pada tanggal 24 September 1991.

Pusat Pengelolaan Program Kemitraan dan Program Bina Lingkungan (Community Development Center) didirikan melalui Keputusan Direksi No 61/PS150/CTG-10/2003 tentang Pembentukan Organisasi Pusat Pengelola Program

Kemitraan dan Program Bina Lingkungan. Keputusan Direksi ini telah berubah beberapa kali. Keputusan Direksi ini terakhir kali diubah melalui Keputusan Direksi No KD. 12/PS150/COP-B0030000/2008 tanggal 5 Februari 2008 tentang Organisasi Pusat Pengelolaan Program Kemitraan dan Program Bina Lingkungan (Community Development Center).

Kebijakan PT. Telkom Solo

“Manajemen dan seluruh karyawan divisi access bertekad agar seluruh aspek kegiatan memberikan performansi prima serta secara berkesinambungan melakukan perubahan dan pembaharuan agar tercapai pelayanan yang lebih guna memenuhi harapan pelanggan dan mitra, dengan menerapkan TELKOMQUALITY MANAGEMENT SYSTEM (T-QMS) Berbasis ISO 9001:2008 DAN SOA”

Visi PT. Telkom Solo

“To become a leading Telecomunication, Information, Media & Edutainment (TIME) Player in the Region”

Misi PT. Telkom Solo

“TIME Service with Exellent Quality & Competitive Price” and “To Be the Role Model as the Best Meneged Indinesian Corporation”

20

Penerapan GCG

PT. Telkom Solo menerapkan GCG dan menjalankan kegiatan usahanya dengan berpedoman pada peraturan-peraturan yang telah dikeluarkan oleh Komite NasionalKebijakan Governance (KNKG). Tidak hanya terbatas sampai peraturan peraturan KNKG, PT. Telkom Solo juga menjalankan GCG sesuai kebijakan penerapan GCG yaitu Keputusan Direksi No.29 Tahun 2007.Tabel 1 akan menjelaskan bagaimana perusahaan mengimplementasikan prinsip GCG pada perusahaan, dan penjelasan tersebut akan dibandingkan dengan prinsip GCG yang telah didefinisikan oleh KNKG.

Tabel 1.

Implementasi Prinsip GCG Menurut KNKG

Pedoman KNKG Implementasi di dalam Perusahaan Transparansi:

a. Perusahaan harus memberi informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan serta mudahdiakses oleh stakeholder sesuai dengan haknya.

b. Informasi yang harus diungkapkan tidak terbatas pada hal-hal yang bertalian dengan visi, misi, sasaran, usaha dan strategi perusahaan saja, tapi juga harus berkaitan dengan kondisi keuangan, susunan dan kompensasi pengurus, pemegang

a. Perusahaan telah melaporkan informasi keuangan dan PKBL tepat waktu pada setiap akhir periode triwulan dalam setahun yang nantinya akan di periksa oleh tim auditor untuk menilai kejelasan dan keakuratannya.

b. PT. Telkom Solo wajib melaporkan semua informasiapa saja kondisi yang ada di perusahaan dengan mengacu pada Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik. Laporan tersebut disetorkan kepada pusat di Jakarta untuk disusun dan bahan pertimbangan demi kelangsungan kondisi perusahaan.

saham pengendalian, cross shareholding, pejabat eksekutif, pengelolaan resiko, sistem dan pelaksanaan GCG serta kejadian penting yang dapat mempengaruhi kondisi perusahaan.

c. Prinsip keterbukaan yang dianut oleh perusahaan sesuai dengan peraturan perundang-undangan yang berlaku, rahasia jabatan, dan hak-hak pribadi.

d. Kebijakan perusahaan harus tertulis dan dikomunikasikan kepada pihak yang berkepentingan dan yang berhak memperoleh informasi tentang kebijakan tersebut.

c. Perusahaan telah mengikuti aturan mengenai kepegawaian sesuai dengan UU no 8 tahun 1974 tentang pokok-pokok kepegawaian yang mengatur pula mengenai pegawai negeri sipil di perusahaan BUMN. d. Semua kebijakan perusahaan telah tertulis

baik dalam Peraturan Pemerintah Nomor 61 Tahun 2010 tentang Pelaksanaan Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik.

Akuntabilitas:

a. Perusahaan harus menetapkan tanggung jawab yang jelas dari masing-masing organisasi yang selaras dengan visi, misi, sasaran usaha dan strategi perusahaan. b. Perusahaan harus meyakini bahwa

semua organisasi perusahaan mempunyai kompetensi sesuai dengan tanggung jawab dan memahami perannya dalam

a. PT. TelkomJakarta menetapkan rincian tugas dan tanggung jawab masing-masing pada semua karyawan sesuai dengan undang-undang no 19 tahun 2003. Namun, untuk PT. Telkom Solo kurang adanya kejelasan struktur organisasi.

b. PT. Telkom Jakarta memberikan wewenang pada PT. Telkom Solo untuk mengurus dan menjalankan perusahaan secara mandiri. Hal ini menjadi bukti bahwa PT. Telkom Jakarta meyakini adanya kompetensi PT. Telkom Solo.

22

pelaksanaan GCG.

c. Perusahaan harus memiliki ukuran kinerja dari semua jajaran berdasarkan ukuran-ukuran yang disepakati konsisten dengan nilai perusahaan, sasaran usaha dan strategi perusahaan serta memiliki rewards and punishment system

c. Perusahaan memiliki ukuran kinerja sendiri yang ditentukan oleh pusat dan secara rutin diaudit oleh tim auditor internal dan eksternal khusus yang telah ditetapkan oleh pusat. Sistem rewards and punishment juga telah diterapkan oleh perusahaan.

Responsibilitas: perusahaan harus berpegang pada prinsip good corporate citizen (perusahaan yang baik) termasuk peduli terhadap lingkungan dan melaksanakan tanggung jawab sosial

Perusahaan setiap tahun menetapkan anggaran untuk biaya sosial dan program kemitraan yang bersumber dari penyisihan laba perusahaan bagian pemerintah sebesar 2%.

Independensi:

a. Perusahaan harus menghindari terjadinya dominasi yang tidak wajar oleh stakeholder manapun dan tidak terpengaruh oleh kepentingan sepihak serta bebas dari benturan kepentingan (conflict of interest).

b. Perusahaan dalam mengambil keputusan harus obyektif dan bebas dari segala tekanan dari pihak manapun.

a. PT. Telkom Solomengaku tidak ada dominasi dari divisi satu sama lainnya karena memiliki kepentingan sendiri-sendiri dan menghindari hubungan keluarga dalam perusahaan agar satu divisi tidak terpengaruh oleh divisi lainnya dalam aktifitas perusahaan hanya karena faktor urusan pribadi.

b. PT. Telkom Solo menerima semua keputusan yang berasal dari pusat, dan pusat tidak bermaksud memberi tekanan pada anak perusahaan. Diakui pada saat wawancara bahwa pusat memberikan aturan yang baik, hanya saja personilnya saja yang

merasa keberatan dikarenakan faktor malas, bukan oleh pusat yang berlebihan.

Fairness:

a. Perusahaan harus senantiasa memperhatikan kepentingan seluruh stakeholders berdasarkan azas kesetaraan dan kewajaran (equal treatment).

b. Perusahaan harus memberikan kesempatan kepada seluruh stakeholder untuk memberikan masukan dan menyampaikan pendapat bagi kepentingan perusahaan serta mempunyai akses terhadap informasi sesuai dengan prinsip keterbukaan

a. Perusahaan tidak membedakan karyawan berdasarkan etnis, latar belakang, agama untuk berkarir terbukti dari adanya variasi di perusahaan. Terbukti dari open recruitment PT.Telkom Solo yang tidak mensyaratkan agama ataupun etnis tertentu.

b. Manajer dari tiap divisi diberi kesempatan memberikan masukan dan menyampaikan pendapat pada setiap rapat perusahaan.

Penjelasan prinsip pertama yaitu transparansi. Bukti dari implementasi prinsip GCG yaitu transparansi bisa dilihat pada laporan tahunan PKBL PT. Telkom Solo yang menjelaskan tentang kebijakan akuntansi dan melaporkan semua biaya sosial sebagai penerapan program CSR perusahaan secara tepat waktu pada setiap akhir periode triwulan dalam setahun yaitu Maret, Juni, September, dan Desember. Laporan tersebut secara resmi bisa diakses oleh semua pihak yang berkepentingan pada laporan keuangan tersebut maupun masyarakat luas pada website resmi PT. Telkom diwww.telkom.co.id. Sebagai perusahaan BUMN, PT. Telkom Solo bersedia memberikan informasi bagaimana pelaksanaan GCG yang ada di cabang Solo ini dan hanya beberapa informasi khusus yang bersifat sangat pribadi saja yang tidak sembarangan diungkapkan kepada publik. Pegawai PT. Telkom Solo sebagai pegawai

24

negeri sipil atau PNS juga telah diatur dalam undang-undang yang berlaku mengenai apa saja hak, kewajiban, dan tugas dari setiap pegawai dan telah dikomunikasikan pada masing-msing pegawai yang bersangkutan pada awal perekrutan.

Prinsip yang kedua yaitu Akuntabilitas. Dalam implementasi prinsip ini, PT. Telkom Solo menentukan tugas dan tanggung jawab masing-masing pada semua karyawan secara jelas sesuai dengan visi, misi, nilai-nilai perusahaan pada bagan struktur organisasi. Terdapat perbedaan antara struktur organisasi di pusat yang berada di Jakarta dengan struktur organisasi di cabang Solo. Struktur organisasi yang ada di pusat lebih lengkap dan terstruktur dimana direktur utama menjadi kepala dari berbagai divisi yang ada dan disana dipaparkan apa saja tugas dari setiap divisi yang ada.

PT. Telkom Solo tidak memiliki gambar struktur organisasi, namun para jajaran petinggi dari setiap divisi mengerti secara tersirat bagaimana struktur organisasi yang ada di cabang Solo ini. PT. Telkom Solo dipimpin oleh General Manager bernama Arif Nurjayanto selaku kepala cabang Solo yang membawahi beberapa manager dari beberapa divisi yang meliputi customer service manager, customer care manager, HR (human resources) manager and CDC manager, support manager, financial manager, dan billing collection manager. Para manager inilah yang nantinya membawahi para asisten manajer (ASMAN), lalu dibawahnya terdapat officer 1 dan officer 2 barulah para pegawai PT. Telkom Solo. PT. Telkom Solo sendiri sebenarnya memiliki sejumlah pegawai tidak tetap, mereka ialah para pekerja yang biasanya berlokasi langsung di lapangan, sedangkan yang menetap di kantor merupakan pegawai tetap dari PT. Telkom Solo.

Gambar 3. Struktur Organisasi PT. Telkom Jakarta

Sumber: website Telkom

Sistem rewards and punishment telah diberlakukan pada PT. Telkom Solo sejak lama setelah kinerja mereka dinilai oleh auditor pusat, PT. Telkom Solo akan mendapat hadiah atau hukuman. Diakui oleh PT. Telkom Solo, mereka lebih sering menerima hadiah berupa bonus sejumlah uang daripada mendapatkan hukuman oleh karena belum tercapainya target perusahaan.

26

Prinsip yang ketiga yaitu prinsip Responsibilitas. PT. Telkom Solo dalam melaksanakan program CSR-nya berpedoman pada peraturan-peraturan yang ada, seperti Peraturan Menteri Badan Usaha Milik Negara RI No PER-5/MBU/2007 tangal 27 April 2007 tentang Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan, serta Keputusan Rapat Umum Pemegang Saham (RUPS) Perusahaan Perseroan (Persero) PT. Telekomunikasi Indonesia. Pada keputusan RUPS bisa dilihat pada agenda 3 no.4 poin a dan b yang menjelaskan tentang anggaran PKBL. Dalam keputusan RUPS tersebut ditentukan besaran dana untuk program PKBL yang masing-masing sebesar Rp115.369.993.906 (seratus lima belas miliar tiga ratus enam puluh sembilan juta sembilan ratus sembilan puluh tiga ribu sembilan ratus enam Rupiah) untuk dibagi ke semua wilayah di Indonesia. Hal ini seperti juga dijelaskan pada laporan PKBL PT. Telkom Solo.

Prinsip yang selanjutnya yaitu Independensi. Seperti yang telah dibahas sebelumnya bahwa PT. Telkom Solo dalam setiap melaksanakan setiap kegiatannya selalu berdasarkan pada peraturan pemerintah ataupun internal perusahaan itu sendiri yaitu seperti keputusan RUPS PT. Telkom Solo serta aturan-aturan yang bersumber dari pusat yaitu dari Jakarta.Implementasi prinsip Independensi pada perusahaan juga dibuktikan dengan tidak diperbolehkannya hubungan keluarga dalam perusahaan karena dikhawatirkan dapat mendominasi atau suatu divisi mendapat tekanan tertentu yang berasal dari divisi lain yang tidak sesuai dengan prinsip independensi. Namun sebelum aturan baru tersebut terbit, masih ada beberapa sisa-sisa daripegawai lama yang memiliki hubungan suami istri namun berlainan divisi di PT. Telkom Solo. Larangan hubungan keluarga dalam satu jajaran akan mengurangi bentuk kecurangan yang bisa dilakukan oleh personil perusahaan serta agar para pegawainya dapat bekerja dengan profesional tanpa terpengaruh emosi yang bisa berdampak pada kinerja karyawan tersebut.

Prinsip yang terakhir yaitu Fairness. Wujud implementasi PT. Telkom Solo atas prinsip Fairness ini, perusahaan memperlakukan semua karyawan pada PT.

Telkom Solo dengan asas kewajaran dan kesetaraan, tidak membeda-bedakan antara suku, agama, maupun dalam hal posisi ataupun jabatan penting dalam perusahaan terbukti dari adanya variasi dalam setiap jabatan di perusahaan. Namun, kebanyakan pegawai PT. Telkom Solo ini memang terdiri atas jenis kelamin pria dengan perbandingan sekitar 70:30 dari 200 orang dikarenakan lebih banyak tugas kerja dilapangan yang memang berat untuk dilakukan oleh wanita.

Dalam setiap rapat yang diadakan perusahaan, para manajer dari setiap divisi akan diberi kesempatan jika ingin memberikan masukan dan menyampaikan pendapat yang nantinya akan dipertimbangkan oleh pusat. Para manajer sering kali mendapat usulan yang berasal dari para pegawai yang langsung terjun dilapangan karena merekalah yang paling dekat berinteraksi oleh konsumen yang menemukan masalah-masalah tertentu untuk diatasi perusahaan.

Penerapan GCG PT. Telkom Solo pada dasarnya sama dengan PT. Telkom lainnya diatur oleh undang-undang yang telah ada secara terpusat. Yang menjadi pembeda adalah jumlah anggaran dalam mewujudkan GCG yang baik untuk tiap wilayah berbeda karena luas wilayah dan jumlah penduduk yang berbeda di tiap kota. Serta konsep kesetaraan jumlah dan perbedaan pegawai berbeda mengikuti mayoritas dari penduduk sekitar seperti yang telah dijelaskan diatas bahwa witel Solo ini lebih banyak bertugas dilapangan sehingga mayoritas pegawai adalah laki-laki, berbeda dengan di pusat yang banyak melakukan aktifitas dikantor sehingga jumlah pegawai laki-laki maupun perempuan rata adanya.

28

Penerapan CSR

Implementasi CSR PT. Telkom Solo adalah ProgramKemitraan dan Bina Lingkungan (PKBL) yang merupakan wujud kepedulian PT. Telkom Solo disekitar wilayah operasionalnya yang di dalam skripsi ini berlokasi di Solo. Kegiatan ini diatur oleh KEPMEN no 9 tahun 2015 mengenai kewajiban seluruh BUMN Indonesia untuk mengadakan program CSR. CSR pada PT. TELKOM merupakan wujud dari pelaksanaan regulasi pemerintah yang bersifat mandatory, hal ini dituangkan melalui aktifitas CSR yang dikenal dengan sebutan PKBL (Program Kemitraan dan Bina Lingkungan).

Program Kemitraan

Program kemitraan diimplementasikan dalam bentuk pinjaman dan pendidikan atau pelatihan serta pendampingan usaha untuk meningkatkan produktivitas usaha kecil. Program ini dilakukan dilakukan empat kali dalam setahun yang dibagi menjadi empat triwulan. Periode pertama antara bulan Januari sampai Maret. Periode kedua antara April sampai Juni. Periode Ketiga antara Juli sampai September, dan yang terakhir periode keempat antara Oktober sampai Desember.

Dalam program kemitraan ini, para pengusaha kecil disejajarkan sebagaimitra binaan PT. Telkom. Pada laporan tahunan Usaha Mikro Kecil (UMK) tahun 2011 halaman VI sampai XXXI dijelaskan bahwa, melalui program kemitraan PT. Telkom, mitra binaan dipersiapkan untuk dapat membuat pembukuan dasar, manajemen sederhana, melakukan promosi dan pengemasan produk hasil produksinya. Pendidikan pada tahap selanjutnya diberikan untuk meningkatkan kemampuan produksi dan pemasaran produk mitra binaanPT. Telkom. Dalam memperluas pemasaran produk, PT. Telkom mengikutsertakan mitra binaan PT. Telkom dalam berbagai pameran baik untuk skala lokal, nasional maupun internasional. Selain itu juga pemasarannya dibantu melalui media promosi dalam bentuk pemasangan profil

mitra binaan di media massa maupun internet. Total pinjaman yang di berikan mencapai kurang lebih Rp 10Msetiap tahunnya dengan total berkisar antara 2600 Mitra Binaansebanyak Rp71,8 miliar sejak awal berdiri dan sekarang ini menyisakan 670 mitra binaan yang masih aktif bermitra dengan PT. Telkom Solo.Rata-rata dana yang disalurkan setara Rp 3M-Rp4M setiap triwulan.Dana tersebut bersumber dari penyisihan laba sebesar 2% dari keseluruhan wilayah PT. Telkom setiap tahunnya melalui RUPS.

Dana tersebut diberikan kepada UMKM di sektor industri, perdagangan, pertanian, perikanan, peternakan, jasa, dan koperasi. Jumlah dana yang diserahkan kepada UMKM rata-rata antara Rp10 juta-Rp70 juta, sesuai dengan jenis dan omzet usaha yang dimiliki. Terdapat dua kategori mitra binaan, yakni yang menggunakan agunan dan tanpa agunan. UMKM yang wajib menyerahkan agunan adalah yang mendapat dana pinjaman lebih dari Rp20 juta.Besaran dana PKBL yang diterimakan mitra binaan sangat variatif, tergantung besar kecilnya usaha. Untuk pinjaman di bawah Rp 20 juta tidak perlu agunan. Ada pun bunga yang diberlakukan hanya 6 persen per tahun. Dana yang disalurkan untuk masing-masing UMKM berbeda karena sesuai dengan proposal yang diajukan. Proposal yang diajukan terbilang cukup simple, ada deskripsi usaha dan pengembangan usaha serta kebutuhan dana yang dilengkapi dengan fotokopi identitas diri. Semua pelaku usaha mikro kecil menegah cukup mengajukan proposal dan tidak perlu memiliki izin usaha. Sebab tidak semua UMKM memiliki izin usaha.

Program Bina Lingkungan

Dalam laporan tahunan PKBL PT. Telkom dijelaskan bahwa, kegiatan program bina lingkungan (BL) PT. Telkom Solo secara umum mencakup enam bidang yaitu: (1) Pendidikan (Education), adalah kegiatan yang bertujuan meningkatkan kualitas pendidikan baik skill, knowledge dan atitude bagi Stakeholder

30

(masyarakat dan keluarga besar TELKOM Group). (2) Kesehatan (Health), adalah kegiatan yang bertujuan meningkatkan kualitas kesehatan Stakeholder (masyarakat dan keluarga besar TELKOM Group). (3) Kebudayaan dan Keadaban (Culture of Civility), adalah kegiatan kepedulian untuk melestarikan dan membina budaya, seni, olahraga, agama, dan kegiatan kemasyarakatan lainnya dalam upaya mendukung perusahaan mengimplementasikan nilai-nilai Good Corporate Citizenship. (4) Layanan Umum (Public Service Obligation), adalah kegiatan untuk meningkatkan pelayanan kepada masyarakat di bidang sarana dan prasarana telekomunikasi. (5) Lingkungan (Environment), adalah kepedulian untuk meningkatkan kualitas lingkungan internal maupun eksternal perusahaan agar terjadi hubungan yang harmonis antara perusahaan dengan lingkungannya. (6) Bantuan Kemanusiaan dan Bencana Alam (Disaster and Rescue), adalah kegiatan untuk memberikan bantuan didalam penanggulangan bencana alam dan bencana kemanusiaan.

PT. Telkom Solo secara terperinci menjelaskan kegiatan program bina lingkungan dalam laporan tahunan yang telah dilaksanakan pada satu periode. Hal tersebut menunjukkan bahwa PT. Telkom Solo telah melaksanakan program bina lingkungan seperti yang telah dipaparkan oleh PT. Telkom Solo. Dana untuk PKBL diberikan oleh pusat kepada 7 regional di Indonesia yang meliputi Sumatra, Jakarta, Jawa Barat dan Banten, Jawa Tengah dan DIY, Jawa Timur, Kalimantan, Indonesia Timur. PT. Telkom Solo sendiri mendapat kucuran dana melalui divisi regional IV yang berada di Semarang yang membawahi witel-witel seperti Solo, Kudus, Magelang, Pekalongan, Purwokerto, dan Jogjakarta. PT. Telkom Solo sendiri memiliki anggaran Rp. 5.000.000,00/bulan untuk program bina lingkungan.

Contoh beberapa kegiatan CSR PT. Telkom Soloantara lain:

1. CSR Go Green Untuk Bantaran Bengawan Solo, yang dialokasikan bagi penguatan kontur dan struktur tanah di bantaran sungai Bengawan Solo

dengan penanaman berbagai jenis pohon buah-buahan sebanyak 500 pohon pada 11 Mei 2013.

2. Pada 9 April 2012 lalu, PT. Telkom Solo memodali usaha mikro kecil dan menengah (UMKM) untuk membuat website gratis. Dalam perhitungan komersial, biaya pembuatan website bisa berkisar Rp1 juta-Rp2 juta.

3. Bantuan Sembako Gratis PT. Telkom Solo kepada dua kelurahan Kedunglumbu dan Pasar Kliwon Solo yang mencapai angka 455 paket atau 455 warga miskin dan kaum dhuafa pada 5 Juli 2013.

4. PT. Telkom Solo berkolaborasi dengan RDC dan Fakultas Teknik Universitas Gadjahmada Yogyakarta melaksanakan program CSR dalam bentuk bantuan alat bantu pengoperasian perangkat komputer dinamai Difable Mouse and Keyboard disingkat DIAMOND, bagi para penyandang tunadaksa di Balai Besar Rehabilitasi Sosial Bina Daksa (BBRSBD) Prof, Dr, Soeharso Solo. 5. PT. Telkom Solomendirikan lima posko lebaran dengan fasilitas telepon lokal

gratis, hidangan buka puasa, internet gratis dan pijat refleksi pada lebaran tahun 2015.

6. PT. Telkom Solo menyumbangkan dana untuk pembelian 2 buah kambing kurban pada masjid lokal pada hari raya idul adha 2015.

32

Tabel 2.

Aktifitas CSR PT. Telkom Solo pada periode Juli-September 2015

Program Jenis Dana Sasaran

Ekonomi Peminjaman Modal Usaha Rp787,5 Juta 30 UMKM Boyolali Peminjaman Modal Usaha Rp546,3 M 21 UMKM Solo Peminjaman Modal Usaha Rp489 M 20 UMKM Sukoharjo Peminjaman Modal Usaha Rp45 juta 1 UMKM Salatiga

Lingkungan Pendidikan Rp 10 Juta Sekolah

Kesehatan - -

Kebudayaan dan Keadaban Rp 30 Juta Masyarakat dan Masjid

Layanan Umum Rp 5 Juta Masyarakat

Lingkungan - -

Bantuan Kemanusiaan dan Bencana Alam

- -

Berdasarkan hasil olah wawancara maka dibuatlah tabel diatas. Tabel tersebut menunjukkan PT. Telkom Solo telah memenuhi indikator ekonomi dengan baik. Penyaluran dana paling banyak pada triwulan lalu diberikan di Boyolali senilai Rp787,5 juta kepada 30 pelaku usaha. Kemudian disusul Solo kepada 21 UMKM senilai Rp546,3 miliar, dan Sukoharjo senilai Rp489 miliar kepada 20 UMKM. Dana kemitraan paling sedikit diberikan di Salatiga, yakni hanya satu UMKM dengan nominal Rp45 juta.Kinerja Ekonomi menjadi pusat perhatian PT. Telkom Solo karena aspek ini menjadi dasar pengelolaan perusahaan atas aspek-aspek yang lainnya. Kegiatan CSR PT. Telkom Solo pada aspek kinerja ekonomi dapat terlihat dari peminjaman modal berupa sejumlah uang kepada para UMKM wilayah Solo dan sekitarnya yang telah dijelaskan diatas secara rutin setiap 4 periode selama setahun.

Berdasarkan koran Joglosemar edisi 19 Maret 2013, kegiatan Program Kemitraan PT. Telkom Solo terbukti mampu membantu memajukan perekonomian pada ratusan UMKM yang mendapat bantuan dana pinjaman lewat program kemitraan terbukti dari meningkatnya jumlah kucuran dana yang dipinjamkan dan jumlah mitra binaan yang terus bertambah dari tahun ke tahun. Namun memang ada beberapa UMKM yang PT. Telkom Solo akui gagal untuk mengelola keberlanjutan usaha mereka sehingga terjadi kebangkrutan. Tingkat kegagalan pengembalian dana atas program kemitraan sebesar 3% per tahun.

Pada program Bina Lingkungan PT. Telkom Solo Indikator yang selanjutnya adalah indikator lingkungan yang mana terdapat enambidang didalamnya. Dari tabel ini dapat kita lihat pada periode Juli sampai Agustus, bidang kebudayaan yang menjadi pusat kegiatan CSR perusahaan. Hal ini dikarenakan bertepatan dengan adanya hari besar agama Islam seperti Lebaran dan Idul Adha. Sedangkan wujud pada pendidikan adalah pemberian bantuan beasiswa dan sarana komputer bagi sekolah yang membutuhkan. Serta bidang layanan umum adalah berupa peningkatan kualitas sarana umum telekomunikasi bagi masyarakat kota Solo.

PT. Telkom Solo mengaku tiap aspek dalam indikator lingkungan yang dilaporkan tiap kota bisa berbeda tergantung akan fungsi kerja, area pendirian aset milik PT. Telkom Solo, serta masyarakat sekitar. Indikator Lingkungan ini tidak semua aspek dilakukan oleh PT. Telkom Solo pada periode ini, namun dilakukan pada periode lainnya.

PT. Telkom Solo patuh akan penyisihan laba untuk program bina lingkungan dengan memberikan sejumlah bantuan pembangunan lingkungan yang baik di area Solo dan sekitarnya walaupun area tersebut tidak dieksploitasi oleh PT. Telkom Solo. Bila area tersebut memang membutuhkan bantuan, PT. Telkom Solo siap mengajukan proposal kepada pusat untuk perintah pengadaan kegiatan CSR ditempat tersebut. Aspek sosial yang ada di panduan GRI G4, menurut PT. Telkom Solo telah dilakukan termasuk di dalam program Bina Lingkungan.

34

PENUTUP

Kesimpulan, Implikasi, Keterbatasan, dan Saran

Secara keseluruhan melalui pengolahan data dari hasil wawancara dengan pihak terkait, peneliti menyimpulkan bahwa PT. Telkom Solo telah melaksanakan prinsip-prinsip GCG sesuai dengan peraturan dari pemerintah berpedoman oleh KNKG, seperti prinsip transparansi, responsibilitas, akuntabilitas, fairness, dan prinsip independensi. Praktik di dalam perusahaan memang terkadang berbeda secara teori, serta kebijakan pusat terkadang berbeda dengan kebijakan di cabang perusahaan yang ada di daerah lain.

Berdasarkan hasil wawancara, PT. Telkom Solotelahmenerapkan program CSR perusahaan sesuai dengan aturan yang ada dari pemerintah. Kegiatan-kegiatan CSR PT. Telkom Solo sendiri secara terpusat telah mengikuti standar secara internasional yang mengacu pada GRI G4 walaupun pada jajaran daerah masih belum sepenuhnya mengerti mengenai acuan GRI. Alangkah baiknya jika pengetahuan global maupun aturan-aturan di pusat bisa disosialisasikan oleh pusat pada daerah-daerah sehingga dapat menambah pengetahuan dan kesadaran akan kinerja perusahaan.

Hasil penelitian ini hanya membahas implementasi GCG dan CSR di perusahaan dan tidak semua pemangku kepentingan dalam penelitian ini dibahas, melainkan hanya masyarakat yang bersangkutan dalam kegiatan CSR, menjadi keterbatasan dalam penelitian ini.Waktu dan biaya dalam penelitian ini juga menjadi keterbatasan penelitian, sehingga mempengaruhi hasil penelitian yang dilakukan oleh peneliti. Keterbatasan penelitian selanjutnya adalah jenis penelitian kualitatif yang hasil dari penelitian tersebut bersifat subjektif disertai dengan teori yang mendukung analisis penelitian. Pendapat yang berbeda bisa didapat dari cara berpikir peneliti yang berbeda pula.

Saran pada penelitian selanjutnya sebaiknya memperpanjang waktu penelitian supaya lebih banyak hasil yang bisa diungkapkan. Peneliti selanjutnya dapat

menganalisa tidak hanya bersumber pada wawancara dan observasi, melainkan bersumber pada laporan tahunan dan sustainability report perusahaan sehingga dapat diperbandingkan antara pengungkapan melalui laporan dan penerapan di lapangan.

36

DAFTAR PUSTAKA

Azheri, Busyra. 2011. Corporate Social Responsibility: Dari Voluntary Menjadi Mandatory. Rajawali Pers. Jakarta.

Anggraeni dan Agustami, Silviana. 2012. “PerananCorporate Social ResponsibilityDalam MengimplementasikanGoode Corporate

Governance(Studi Kasus Pada PT. Jamsostek (Persero) Kantor Cabang Cimahi)”. Prosiding Seminar Nasional Forum Bisnis & Keuangan.

Daniri, Ahmad. 2005. Good Corporate Governance : Konsep dan Penerapannya di Indonesia. Ray Indonesia, Jakarta.

Doane, D. (2002). Market failure: The case for mandatory social and environmental reporting. November, 24, 2005. In Presentation at IPPR Seminar 2002.

http://ippr.or.uk/research/files/team28/project41/Doanepaper1.pdf.

Eklington, John. 1997. Cannibals with Forks: The Triple Bottom Line of 21th century Bussiness. Oxford, Ux K: Capstone.

Eklington, John. 2004. “Enter The Triple Bottom Line.” http://www.johnelkington.com/. Diakses tanggal 22 Januari 2015.

Grunig, J. E. & Hunt, T. (1984). Managing Public Relations. Belmont: Thomson Wadsworth.

Joglosemar, 19 Maret 2013. Joglosemar, 27 September 2015.

Kartini, D. (2009). Transformasi Konsep Sustainability Management dan Implementasi di Indonesia. Bandung: Refika Aditama.

Kementrian BUMN. 2011. Peraturan Menteri negara BUMN No: PER -01/MBU/2011 tentang Penerapan Tata Kelola Perusahaan yang Baik (GCG) pada BUMN. Jakarta: Kementrian BUMN.

Kementrian BUMN. 2012. Peraturan Menteri negara BUMN No: PER-09/MBU/2012 tentang Perubahan atas Peraturan Menteri Negara BUMN No: Per-01/MBU/2011 tentang Penerapan Tata Kelola Perusahaan yangBaik (GCG) pada BUMN. Jakarta: Kementrian BUMN

Komite Nasional Kebijakan Governance. 2006. Pedoman Umum Good Corporate Governance. Jakarta:KNKG

Kompas, 5 Desember 2012.

O’Donovan, G. 2002. “Environmental Disclosure in the Annual Report: Extending them Aplicability and Predictive Power of Legitimacy Theory.” Accounting, Auditing & Accountability Journal. Vol. 15. No. 3. pp. 344-371.

Pemerintah Indonesia, 2007. UU Nomor 40 Tahun 2007 tentang Perseroan Terbatas Rakhmat, Agung. 2013. “Good Corporate Governance(GCG) Sebagai Prinsip

ImplementasiCorporate Social Responsibility (CSR) (Studi Kasus pada Community Development Center PT Telkom Malang)”. Jurnal Skripsi Universitas Brawijaya.

Ramdhanian, Ayuningtyas. 2010. “Pelaksanaan Good Corporate Governance pada Program Corporate Social Responsibility PT Antam Tbk.”. Jurnal Skripsi Universitas Indonesia.

Sulistyanto, Sri. 2003. “Good Corporete Governance: Bisakah Meningkatkan Kepercayaan Masyarakat?”. Jurnal "Ekonomi& Bisnisekobis" ,

Vol.4/No.1/Januari 2003.

Suharto, E. 2007. Pekerjaan Sosial Di Dunia Industri. Refika Aditama. Bandung. Sukoharsono, Eko Ganis. (2005). Green Accounting in Indonesia: Accountability

and Environmental Issues. The International Journal of Accounting and Business Society, University of Brawijaya.

Titofianti, Nanda. 2011. “ImplementasiCorporate Social Responsibility(CSR) PT. Bank Raryat Indonesia Tbk. Kantor Unit Porong”. Jurnal Ekonomi Universitas Negeri Surabaya.

38

Van der Laan, S. L. (2004). The role of theory in explaining motivation for corporate social disclosure: Voluntary disclosure vs ‘solicited’ disclosures. In Fourth Asia Pacific Interdisciplinary Research in Accounting Conference.

Watrick, S. L and Mahon. 1994. Toward a Substantive Definition of The Corporate Issue Construct: A revies and Synthesis of The Literature.Business and Society, Vol. 33, pp. 293-311.

LAMPIRAN 1. FOTO UNIT CDC PT. TELKOM SOLO

LAMPIRAN 2. FOTO BERSAMA KEPALA UNIT CDC

PT.TELKOM SOLO

40

LAMPIRAN 3. DAFTAR WAWANCARA PT. TELKOM SOLO

A. GAMBARAN UMUM PERUSAHAAN DAN GCG Sejarah dan latar belakang PT. Telkom

Visi, misi, tujuan perusahaan

Nilai (value) yang dijunjung perusahaan Budaya yang ada di perusahaan:

1. Bentuknya apa saja?

2. Apakah dipraktekan di semua level karyawan?

Bagaimana struktur organisasi divisi CSR PT. Telkom? Aturan mana yang mengaturnya?

Bagaimana penerapan prinsip transparansi perusahaan? Bagaimana penerapan prinsip akuntabilitas perusahaan? Bagaimana penerapan prinsip responsibilitas perusahaan? Bagaimana penerapan prinsip independensi?

Bagaimana penerapan prinsip kewajaran? B. CSR

Apa motivasi yang mendorong PT. Telkom melakukan CSR? Apa Tujuannya?

Berpedoman pada peraturan-peraturan perusahaan atau UU pemerintah yang mana?

Siapakah yang bertanggung jawab atas kegiatan CSR telkom solo? Apakah telkom solo menggunakan GRI G4 sebagai pedoman? Berapa jumlah anggaran untuk kegiatan CSR?

Indikator ekonomi, mana saja aspek yang terpenuhi? Indikator lingkungan, mana saja aspek yang terpenuhi? Indikator sosial, mana saja aspek yang terpenuhi?