“DELTA MAKMUR” SIDOARJO

SKRIPSI

Oleh: FAUZIA 0613010171/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

(KPRI) ”DELTA MAKMUR” SIDOARJO

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : FAUZIA 0613010171/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENYAJIAN LAPORAN KEUANGAN PADA

KOPERASI PEGAWAI REPUBLIK INDONESIA

(KPRI) “DELTA MAKMUR” SIDOARJO

Disusun Oleh : Fauzia 0613010171/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 21 Mei 2010

Pembimbing : Tim Penguji : Pembimbing Utama Ketua

Drs. Ec. Hero Priono, Ak, MSi Drs. Ec. Saiful Anwar, MSi NIP. 030 217 165 Sekretaris

Drs. Ec. Hero Priono, Ak, MSi Anggota

Drs. Ec. Muslimin

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

melimpahkan rahmat serta hidayah-Nya, sehingga penulis dapat menyelesaikan

skripsi dengan judul “Evaluasi Penerapan PSAK No. 27 Tentang Akuntansi Perkoperasian Atas Kewajaran Penyajian Laporan Keuangan Pada Koperasi Pegawai Republik Indonesia (KPRI) “Delta Makmur” Sidoarjo”

Tujuan penulisan skripsi ini adalah untuk memenuhi sebagian persyaratan

memperoleh gelar sarjana S-1 Jurusan Akuntnsi pada Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

Menyadari sepenuhnya bahwa penelitian ini tidak akan terselesaikan tanpa

dukungan dan bantuan dari berbagai pihak. Pada kesempatan ini penulis

menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi., Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Hero Priono, Ak, MSi., Sebagai Dosen Pembimbing yang

telah mengarahkan dan meluangkan waktu guna membantu penulis dalam

menyelesaikan skripsi ini.

ii

penulis dalam penyediaan data-data yang dibutuhkan oleh penulis.

7. Bapak, Ibu dan keluargaku serta sahabat-sahabatku yang selalu memberikan

doa dan restunya kepada penulis.

8. Semua pihak yang telah membantu dan tidak bisa penulis sebutkan satu

persatu, terimakasih.

Akhir kata, penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh

karena itu kritik dan saran yang menbangun akan penulis terima dengan senang

hati demi sempurnanya skripsi ini.

Surabaya, Mei 2010

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI iii

DAFTAR TABEL vi

DAFTAR GAMBAR vii

ABSTRAKSI viii

BAB I PENDAHULUAN 1

1.1Latar Belakang Masalah 1

1.2Perumusan Masalah 5

1.3Tujuan Penelitian 5

1.4Manfaat Penelitian 6

1.5Ruang Lingkup Pembahasan 6

BAB II TINJAUAN PUSTAKA 7

2.1Penelitian Terdahulu 7

2.2 LandasanTeori 8

2.2.1 Akuntansi Sebagai Aktivitas Jasa 8

2.2.1.1 Pengertian Akuntansi 8

2.2.1.2 Kebutuhan akan Kerangka Standar yang Konsisten 9

2.2.1.3 Karakteristik Kualitatif Laporan Keuangan 11

2.2.2 Koperasi 14

2.2.2.1 Pengertian Koperasi 14

2.2.2.2 Prinsip-Prinsip Koperasi 14

2.2.2.3 Ciri-Ciri Koperasi 18

2.2.2.4 Fungsi dan Peran Koperasi 19

2.2.2.5 Perangkat Organisasi Koperasi 20

2.2.2.6 Karakteristik Khusus Laporan Keuangan Koperasi 21

2.2.2.7 Sifat dan Keterbatasan Laporan Keuangan Koperasi 24

2.2.3 Pernyataan Standar Akuntansi Keuangan No. 27 26

2.2.3.1 Karakteristik Koperasi 26

2.2.3.2 Struktur Pengorganisasi Koperasi 27

2.2.3.3 Usaha dan Jenis Koperasi 27

2.2.3.4 Ekuitas 28

2.2.3.5 Kewajiban 30

2.2.3.6 Aktiva 31

2.2.3.7 Pendapatan dan Beban 32

2.2.3.8 Laporan Keuangan untuk Koperasi 34

2.2.4 Kewajaran Penyajian Laporan Keuangan 37

BAB III METODE PENELITIAN 42

3.1 Jenis Penelitian 42

3.2 Lokasi Penelitian 44

3.3 Penentuan Informan 44

3.4 Sumber Data dan Jenis Data 45

3.5 Teknik Pengumpulan Data 46

3.6 Keabsahan Data 48

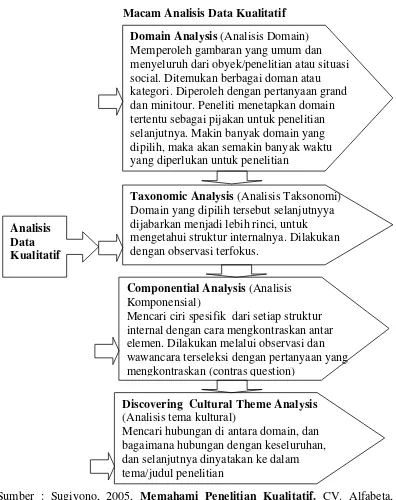

3.7 Analisis Data 51

v

BAB IV GAMBARAN UMUM SUBYEK PENELITIAN 59 4.1 Sejarah Berdirinya KPRI ”Delta Makmur” Sidoarjo 59

4.2 Landasan Pendirian KPRI ”Delta Makmur” Sidoarjo 61

4.3 Asas dan Tujuan Perkoperasian 61

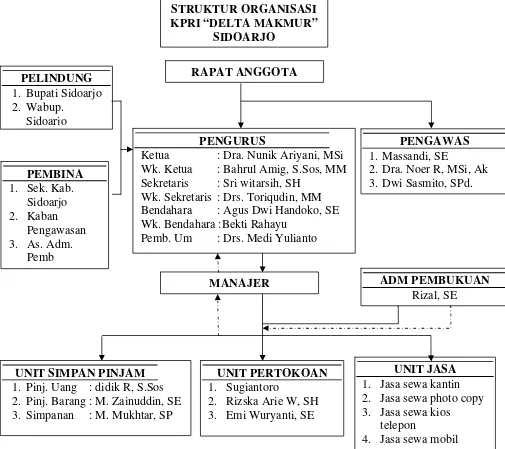

4.4 Struktur Organisasi 62

4.5 Simpanan Koperasi 71

4.6 Aktivitas Koperasi 72

4.7 Perkembangan Keanggotaan Koperasi 74

BAB V PEMBAHASAN HASIL PENELITIAN 75

5.1 Deskripsi Hasil Penelitian 75

5.2 Pembahasan 86

5.2.1 Evaluasi Perbandingan 87

5.2.2 Penyajian Laporan Keuangan Sesuai PSAK No. 27 89

BAB VI KESIMPULAN DAN SARAN 102

6.1 Kesimpulan 102

6.2 Saran 103

DAFTAR TABEL

Tabel 2.1 Tabel Neraca (dalam PSAK) 39

Tabel 2.2 Tabel Perhitungan Hasil Usaha (dalam PSAK) 40

Tabel 2.3 Tabel Laporan Promosi Ekonomi Anggota (dalam PSAK) 41

Tabel 3.1 Desain Studi 56

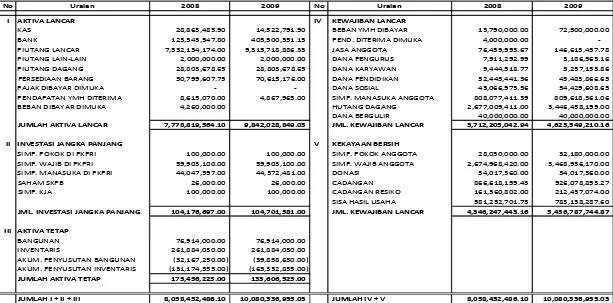

Tabel 5.1 Neraca Komparatif KPRI “Delta Makmur” Sidoarjo 82

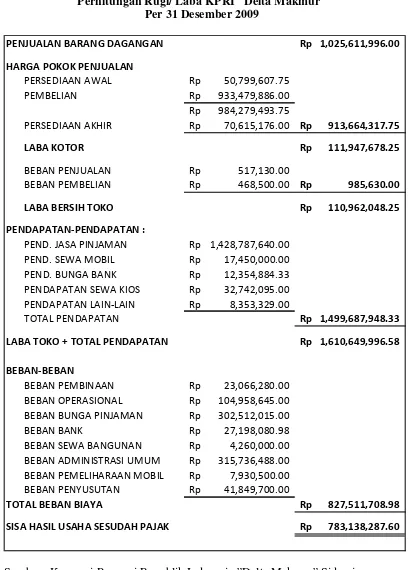

Tabel 5.1 Perhitungan Hasil Usaha KPRI “Delta Makmur” Sidoarjo 83

Tabel 5.3 Laporan Arus Kas KPRI “Delta Makmur” Sidoarjo 84

Tabel 5.4 Ikhtisar Perubahan Modal 85

Tabel 5.5 Neraca KPRI “Delta Makmur” (PSAK No. 27) 95

Tabel 5.6 Laporan PHU KPRI “Delta Makmur” (PSAK No.27) 96

Tabel 5.7 Laporan Arus Kas KPRI “Delta Makmur” (PSAK No. 27) 97

Tabel 5.8 Laporan Promosi Ekonomi Anggota (PSAK No. 27) 98

DAFTAR GAMBAR

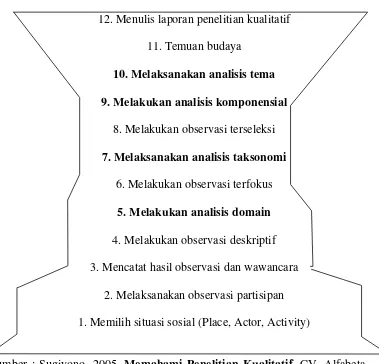

Gambar 3.1 Tahapan Penelitian Kualitatif Menurut Spradley 54

Gambar 3.2 Macam Analisis Data Kualitatif 55

Gambar 4.1 Struktur Organisasi 70

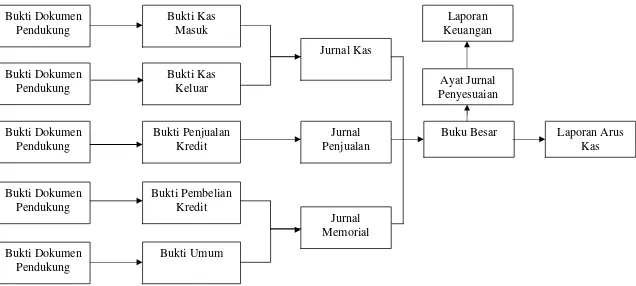

Gambar 5.1 Alur Akuntansi KPRI “Delta Makmur” Sidoarjo 78

viii

Fauzia Abtraksi

Koperasi sebagai salah satu pelaku ekonomi yang diharapkan berperan aktif dalam usaha meningkatkan kehidupan perekonomian mastarakat seringkali dalam perkembangannnya mengalami berbagai hambatan. Salah satu hambatannya yang dihadapi adalah masalah dalam bidang akuntansinya.

Adanya karakteristik khusus yang membedakan koperasi dengan badan usaha lain membuat Ikatan Akuntansi Indonesia (IAI) memberikan kontribusi nyata untuk mendukung perkembangan koperasi yaitu dengan dikeluarkannya Pernyataan Standar Akuntansi Keuangan (PSAK) No. 27 tentang akuntansi perkoperasian dengan revisi terbaru tahun 1998 yang berlaku efektif untuk laporan keuangan koperasi yang dimulai pada atau setelah tanggal 1 januari 1999.

Pernyataan Standar Akuntansi Keuangan No. 27 ini menjadi standar yang mengatur tata cara penyajian laporan keuangan bagi koperasi untuk menciptakan konsistensi dan keseragaman perlakuan akuntansi perkoperasian, diharapkan dapat membawa koperasi menuju peningkatan diri baik secara ekonomi maupun sosial.

Penelitian ini menggunakan pendekatan kualitatif dengan metode studi kasus. Subyek penelitian ini adalah Koperasi Pegawai Republik Indonesia “Delta Makmur” Sidoarjo. Adapun periode laporan keuangan yang digunakan adalah laporan keuangan periode 31 Desember 2009. Tujuan penelitian ini untuk mengetahui penerapan akuntansi perkoperasian, kewajaran penyajian laporan keuangan, serta efetivitas laporan keuangan pada Koperasi Pegawai Republik Indonesia “Delta Makmur” Sidoarjo sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 27.

Hasil penelitian menunjukkan bahwa Koperasi Pegawai Republik Indonesia “Delta Makmur” Sidoarjo belum sepenuhnya menerapkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 27. Hal ini dapat diketahui dari belum dibuatnya Laporan Promosi Ekonomi Anggota serta belum adanya pemisahan transaksi yang dilakukan oleh anggota dan anggota.

Keywords : PSAK No. 27, Akuntansi Perkoperasian

BAB I PENDAHULUAN

1.1. Latar Belakang

Pembangunan Nasional yang dilakukan oleh bangsa Indonesia adalah

pembangunan manusia seutuhnya yang bertujuan untuk mewujudkan

Undang-Undang Dasar 1945 (UUD 1945). Pemerintah secara tegas menetapkan bahwa

dalam rangka pembangunan nasional dewasa ini, koperasi harus manjadi tulang

punggung dan wadah bagi perekonomian rakyat. Kebijaksanaan Pemerintah

tersebut sesuai dengan isi UUD 1945 pasal 33 ayat 1 yang menyatakan bahwa

perekonomian disusun sebagai usaha bersama berdasarkan asas kekeluargaan.

Dalam penjelasan UUD 1945 tersebut diungkapkan bahwa bangun usaha yang

sesuai adalah koperasi. Oleh karena itu, peran koperasi menjadi penting berkaitan

dengan pelaksanaan tujuan di atas. Koperasi harus tampil sebagai organisasi yang

dapat mengumpulkan dan membentuk kekuatan ekonomi bersama-sama agar

dapat meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada

umumnya. Oleh sebab itu tidak heran kalau koperasi sering kali diistilahkan

sebagai sokoguru perekonomian yang bermakna sebagai pilar atau penyangga

utama perekonomian.

Koperasi merupakan organisasi yang terbuka, terutama bagi para

anggotanya. Pembangunan koperasi sebagai badan usaha ditujukan pada

penguatan dan perluasan basis usaha, peningkatan mutu sumber daya manusia

terutama pengurus, pengelola, dan anggotanya berakhlak mulia, termasuk

sehat, kompetitif dan mandiri, koperasi mampu menjadi bangun usaha utama

dalam perekonomian.

Sebagai organisasi ekonomi yang berwatak sosial, koperasi memiliki

banyak perbedaan dengan bentuk perusahaan lainnya, namun bila dilihat dari segi

kebutuhannya terhadap jasa akuntansi, koperasi juga membutuhkan jasa akuntansi

baik untuk mengolah data keuangan guna menghasilkan informasi keuangan

sebagai dasar pengambilan keputusan ekonomi maupun untuk meningkatkan mutu

pengawasan terhadap praktek pengelolaan usahanya. Laporan keuangan sebagai

sumber informasi harus dapat dimengerti oleh para pemakainya, terutama bagi

pihak yang berkepentingan atas laporan keuangan koperasi adalah bank, kreditur,

kantor pajak, calon anggota, dan anggota serta pihak lainnya yang berharap agar

Koperasi Pegawai Republik Indonesia (KPRI) sebagai salah satu jenis koperasi

yang menerapkan Standar Akuntansi Koperasi. Oleh karena itu pemahaman

mengenai laporan keuangan sangat penting, sebab salah pengertian terhadap

laporan keuangan akan menghasilkan keputusan yang salah serta dapat membawa

koperasi menuju kebangkrutan.

Dalam laporan keuangan tercatat semua transaksi yang terjadi pada

koperasi selama satu periode, sehingga pemakai dapat mengetahui manfaat yang

diperoleh sebagai anggota koperasi selama satu periode dengan SHU yang

diperoleh sumber daya ekonomi yang dimiliki dan dapat diketahui pula kewajiban

dan kekayaan bersihnya.

Dalam menyusun laporan keuangan, akuntansi dihadapkan pada

bahaya ini, profesi akuntansi mengesahkan seperangkat standar dan prosedur

umum yang disebut prinsip-prinsip akuntansi yang diterima umum (generally

accepted accounting principle). Di Indonesia prinsip akuntansi ini disusun dalam

Standar Akuntansi Keuangan (SAK). Standar akuntansi adalah pedoman pokok

penyusunan dalam penyajian laporan keuangan yang harus diacu oleh setiap

perusahaan dalam penyusunan laporan keuangannya. Ikatan Akuntan Indonesia

(IAI) sebagai wadah profesi akuntansi di Indonesia telah menerbitkan Pernyataan

Standar Akuntansi Indonesia (PSAK) No.27 tentang akuntansi perkoperasian,

sebagai suatu penyelenggaraan koperasi di Indonesia, utamanya dalam hal

prinsip-prinsip akuntansi yang perlu diterapkan dalam penyajian laporan

keuangan koperasi. Sebagai suatu standar yang telah ditetapkan, maka sudah

selayaknya PSAK No.27 ini diterapkan oleh koperasi di Indonesia.

Penerapan PSAK No.27 yaitu tentang akuntansi perkoperasian diwujudkan

dalam bentuk penyajian laporan keuangan yang terdiri dari neraca, perhitungan

hasil usaha, laporan arus kas, laporan promosi ekonomi anggota dan catatan atas

laporan keuangan. Untuk penyajian neraca, komponen-komponen terdiri dari

aktiva kewajiban dan ekuitas. Ekuitas terdiri dari simpanan wajib, simpanan

pokok, modal penyertaan, modal sumbangan, cadangan dan Sisa Hasil Usaha

(SHU) belum dibagi.

PSAK No. 27 tentang akuntansi perkoperasian merupakan standar khusus

yang mengatur tata cara penyajian laporan keuangan bagi badan usha berbentuk

koperasi. Dengan mengacu pada standar akuntansi perkoperasian diharapkan dari

bertindak secara lebih efisien dengan suatu tingkat keseragaman dari segi

perlakuan akuntansinya. Dengan adanya standar secara khusus ini juga diharapkan

pengungkapan dan informasi yang dihasilkan dari pelaporan keuangan bisa lebih

berguna bagi pemakai laporan keuangan.

Penelitian sebelumnya pernah dilakukan oleh Hamzah (UNAIR: 2007)

yaitu tentang evaluasi penerapan PSAK No.27 dan pengaruhnya terhadap

kewajaran penyajian laporan keuangan. Dalam penelitian tersebut disimpulkan

bahwa koperasi di Surabaya sudah sesuai dengan yang dikehendaki Standar

Akuntansi Keuangan (SAK) walau pelaksanaanya belum maksimal.

Perbedaan penelitian ini dengan penelitian sebelumnya peneliti

mengaplikasikan pada obyek penelitian yang lain. Penelitian terdahulu dilakukan

di KPRI yang ada di Surabaya, sedangkan penelitian ini dilakukan di KPRI di

Sidoarjo

Berdasarkan penelitian tersebut diatas penulis tertarik untuk melakukan

penelitian yang berjudul “EVALUASI PENERAPAN PSAK NO. 27

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan pada sub bab diatas, maka

berikut ini dibuat suatu perumusan masalah yang dapat dituangkan dalam sebuah

main research question, yaitu;

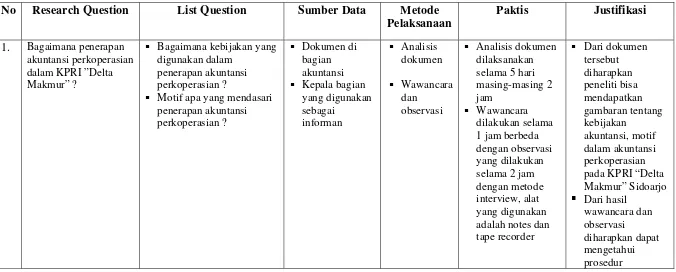

“Bagaimana Penerapan Pernyataan Standar Akuntansi Keuangan No. 27

tentang Akuntansi Perkoperasian pada KPRI “Delta Makmur“ Sidoarjo?”

Permasalahan tersebut dapat diselesaikan dengan menjawab beberapa

pertanyaan mini research question berikut:

1. Bagaimana penerapan akuntansi perkoperasian dalam KPRI ”Delta

Makmur”?

2. Bagaimana penyajian laporan keuangan KPRI “Delta Makmur”?

3. Bagaimana efektivitas pelaporan keuangan dalam KPRI “Delta

Makmur”?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah

1. Untuk mengetahui bagaimana penerapan akuntansi perkoperasian di KPRI

“Delta Makmur“ Sidoarjo.

2. Untuk mengetahui apakah penyajian laporan keuangan telah sesuai dengan

Pernyataan Standar Akuntansi Keuangan No. 27.

3. Untuk mengetahui bagaimana efektivitas pelaporan keuangan dalam KPRI

1.4. Manfaat Penelitian

Dari hasil penelitian tersebut diharapkan akan diperoleh manfaat sebagai

berikut, yaitu:

1. Bagi Penulis

Menambah pengetahuan penulis mengenai akuntansi khususnya penerapan

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 27 tentang akuntansi

perkoperasian.

2. Bagi Koperasi

Hasil penelitian ini diharapkan dapat memberikan saran dalam usaha

pengembangan dan pembinaan koperasi agar koperasi dapat menjadi bahan

usaha yang efisien, efektif, dan ekonomis dalam usahanya untuk menyokong

perekonomian negara.

3. Bagi Ilmu Pengetahuan

Menambah pengetahuan mengenai pelaporan keuangan dalam koperasi

sehingga dapat menambah kepustakaan di bidang akuntansi khususnya

akuntansi dalam koperasi untuk penelitian berikutnya.

1.5. Ruang lingkup Pembahasan

Agar penelitian lebih terarah dan tidak menyimpang dari pokok

permasalahan dan tujuan yang hendak dicapai, maka penulis membatasi ruang

lingkup permasalahan hanya mengenai pos-pos yang tampak pada laporan

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian mengenai penerapan PSAK No. 27 tentang akuntansi

perkoperasian sebelumnya pernah dilakukan oleh Hamzah (2007) dengan judul

“Evaluasi Penerapan PSAK No. 27 tentang Akuntansi Perkoperasian dan

Pengaruhnya terhadap Kewajaran Penyajian Laporan Keuangan”.

1. Latar belakang yang diambil adalah bahwa adanya karakteristik khusus yang

dimiliki oleh koperasi menjadikan koperasi memeiliki perbedaan jika

dibandingkan dengan badan usaha lainnnya. Sehingga muncullah standar

khusus guna mengatur akuntansi perkoperasian dalam PSAK No. 27. Dengan

adanya standar ini diharapkan dapat meningkatkan peran koperasi agar

mampu bersaing dalam era globalisasi dan menjadikan koperasi bersiap diri

dalam semua aspek.

2. Tujuan penelitian ini adalah untuk mengetahui bagaimana penerapan standar

akuntansi keuangan tantang akuntansi perkoperasian di Surabaya

3. Kesimpulan yang dihasilkan oleh penelitian terdahulu adalah bahwa

penerapan PSAK No. 27 belum sepenuhnya diterapkan. Hal ini ditunjukkan

dengan belum adanya Laporan Keuangan Promosi Ekonomi yang wajib

dilaporkan sehingga laporan keuangan yang disajikan tidak sesuai dengan

2.2. Landasan Teori

2.2.1. Akuntansi sebagai aktivitas jasa 2.2.1.1. Pengertian Akuntansi

Menurut Baswir (2000: 181), pengertian akuntansi dapat dikemukakan

dalam dua pendekatan yaitu dari segi fungsi dan segi proses. Dari segi fungsi,

akuntansi adalah suatu kegiatan jasa yang berfungsi menyajikan informasi

kualitatif terutama yang bersifat keuangan, dari suatu lembaga atau perusahaan,

yang diharapkan dapat digunakan sebagai dasar dalam mengambil

keputusan-keputusan ekonomi dan keputusan-keputusan kredit oleh pihak-pihak yang berkepentingan

terhadap jalannnya usaha. Sedangkan dari segi proses, akuntansi adalah suatu

teknik untuk mencatat, menggolong-golongkan dan meringkas transaksi-transaksi

keuangan yang dilakukan oleh suatu lembaga atau perusahaan, serta menyajikan

hasil usahanya melalui laporan keuangan serta menginterpretasikan data-data

finansial yang disajikan di dalam laporan keuangan. Akuntansi atau tepatnya

akuntansi keuangan merupakan bahasan atau alat komunikasi bisnis yang dapat

memberikan informasi tentang kondisi keuangan (ekonomi) berupa posisi

keuangan yang tertuang dalam jumlah kekayaan, utang, dan modal suatu bisnis

hasil usahanya pada suatu waktu dan periode tertentu.

Accounting Principle Board (APB) Statement No.4 menjelaskan akuntansi

sebagai suatu kegiatan jasa. Fungsinya adalah memberikan informasi kuantitatif,

umumnya dalam ukuran uang atau yang bersifat finansial, mengenai suatu badan

ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan

Selain itu American Accounting Association (1966: par 1) mendefinisikan

akuntansi sebagai berikut:

“….proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi,

untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi

mereka yang menggunkan informasi tersebut ….”

Akuntansi bisa didefiniskan secara tepat dalam menjelaskan tiga

karakteristik penting dari akuntansi (Kieso, dkk., 2002: 2):

1. Pengidentifikasian, pengukuran, dan pengkomunikasian informasi keuangan

tentang

2. Entitas ekonomi kepada

3. Pemakai yang berkepentingan

Informasi akuntansi utama kepada pihak-pihak diluar organisasi dapat

disampaikan melalui laporan keuangan. Sedangkan melalui pelaporan keuangan,

informasi keuangan membantu pemakainya membuat keputusan-keputusan

alokasi modal.

2.2.1.2. Kebutuhan akan Kerangka Standar yang Konsisten

Akuntansi keuangan adalah sebuah proses yang berakhir pada pembuatan

laporan keuangan mengenai perusahaan secara keseluruhan untuk digunakan

pihak eksternal dan internal perusahaan. Selain itu APB Statement No. 4

menyatakan bahwa laporan keuangan merupakan alat pengakumulasian dan

pemrosesan informasi dalam akuntansi keuangan yang secara berkala

Ada beragam kebutuhan para pemakai laporan akuntansi. Oleh karena itu,

dalam upaya pemenuhan tanggung jawab pelaporan manajemen untuk mengelola

aktiva dengan sepenuh hati dan jujur, disajikan laporan keuangan bertujuan

umum. Laporan ini diharapkan akan menyajikan secara wajar, jelas, dan lengkap

operasi keuangan perusahaan.

Profesi akuntansi berupaya mengembangkan seperangkat standar yang

dapat diterima umum dan dipraktekkan secara umum. Tanpa standar-standar,

setiap perusahaan akan membuat standar-standar mereka sendiri. Akibatnya para

pemakai laporan keuangan harus dapat memahami praktek akuntansi serta

pelaporan yang unik dari setiap perusahaan. Selain itu, hampir tidak mungkin

untuk membuat laporan keuangan yang dapat diperbandingkan.

Ikatan Akuntan Indonesia (IAI) sebagai institusi yang otoritatif dan

kompeten pada bidang akuntansi di Indonesia telah menetapkan Standar

Akuntansi Keuangan sebagai pengembangan Prinsip Akuntansi Indonesia 1984,

yang harus dijadikan acuan oleh dunia usaha di Indonesia dalam melaksanakan

kegiatan akuntansi termasuk penyusunan laporan keuangan, terhitung untuk

penyusunan mencakup periode yang dimulai atau setelah tanggal 1 Januari 1995.

Standar akuntansi akan mengarahkan prosedur akuntansi yang akan

mengatur perlakuan akuntansi untuk tiap permasalahan sesuai dengan entitas

tertentu. Dengan adanya standar akuntansi keuangan maka laporan keuangan dari

berbagai perusahaan dapat lebih mudah untuk diperbandingkan.

Standar Akuantansi Keuangan dipandang lebih tepat untuk diterapkan

setelah sebelumnya mempertimbangkan praktik akuntansi yang lazim di dunia

usaha penyelenggaraan koperasi serta kekhususan kondisi badan usaha koperasi.

PSAK No. 27 Tahun 2007 (Revisi 1998) tantang akuntansi perkoperasian dapat

diterapkan dalam kebijakan akuntansi agar laporan keuangan memenuhi ketentuan

standar akuntansi keuangan yang berlaku.

2.1.1.2. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi

dalam laporan keuangan berguna bagi para pemakainya. Financial Accounting

Standard Board (FASB) telah mengidentifikasi karakteristik kualitatif dari

informasi akuntansi yang membedakan informasi yang lebih berguna dengan

informasi yang kurang berguna bagi tujuan pelaporan keuangan.

Menurut Standar Akuntansi Keuangan (2007: 7) ada empat karakteristik

kualitatif pokok yaitu:

1. Dapat dipahami

Jenis keputusan yang dibuat oleh pengambil keputusan sangat bervariasi,

untuk itu informasi dalam laporan keuangan harus mudah dipahami oleh

pemakainya, dimana pemakai diasumsikan memiliki pengetahuan dan

kemampuan memehami mengenai aktivitas ekonomi dan bisnis akuntansi

serta kemuan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Informasi akuntansi dikatakan relevan apabila mampu membuat perbedaan

dalam sebuah keputusan. Jika tidak mempengaruhi keputusan, maka

Informasi yang relevan akan membantu pemakai membuat prediksi tentang

hasil akhir dari kejadian masa lalu, masa kini, dan masa depan.

Relevansi informasi dipengaruhi oleh hakikat dan materialitasnya. Informasi

dipandang material kalau kelalaian untuk mencantumkan atau kesalahan

dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi

pamakai yang diambil atas dasar laporan keuangan.

3. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan pemakinya sebagai

penyajian yang tulus dan jujur (faithful representation) dari yang seharusnya

disajikan atau secara wajar diharapkan dapat disajikan. Agar informasi dapat

dikatakan andal, maka:

a. Penyajian jujur

Informasi harus dapat menggambarkan secara jujur transaksi serta

peristiwa-peristiwa lainnya yang seharusnya disajikan atau secara wajar

dapat diharapkan untuk disajikan.

b. Substansi mengungguli bentuk

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi

serta peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut

perlu dicacat dan disajikan sesuai dengan substansi dan realitas ekonomi

c. Netralitas

Informasi harus diarahkan pada kebutuhan umum pemakai dan tidak

bergantung pada kebutuhan dan keinginan pihak tertentu.

d. Pertimbangan sehat

Pertimbangan sehat mengandung unsur kehati-hatian pada saat

melakukan perkiraan dalam kondisi ketidakpastian sehingga aktiva atau

penghasilan tidak dinyatakan terlalu tinggi dan kewajiban atau beban

tidak dinyatakan terlalu rendah

e. Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus

lengkap dalam batasan materialitas dan biaya. Kesengajaan untuk tidak

mengungkapkan (omission) mengakibatkan informasi menjadi tidak

benar atau menyesatkan dan karena itu tidak dapat diandalkan dan tidak

sempurna ditinjau dari segi relevansinya.

4. Dapat diperbandingkan

Implikasi penting dari karakteristik kualitatif dapat diperbandingkan adalah

bahwa pemakai harus mendapat informasi tentang kebijakan akuntansi yang

digunakan dalam penyusunan laporan keuangan dan perubahan kebijakan

serta pengaruh perubahan tersebut sehingga pemakai informasi dapat

melakukan perbandingan antara laporan keuangan tahun ini dan laporan

2.2.2. Koperasi

2.2.2.1. Pengertian Koperasi

Istilah koperasi berasal dari co-operation. Co dapat diartikan besama dan

operation dapat diartikan sebagai bekerja sama untuk mencapai tujuan.

Berdasarkan pasal 1 Undang-undang No. 25 tahun 1992, koperasi diartikan

sebagai badan usaha yang beranggotakan orang seorang atau badan hukum

koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus

sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Dari

pengertian tersebut, dapat diketahui bahwa koperasi di Indonesia tidak

semata-mata dipandang bentuk perusahaan yang memiliki asas dan prinsip tersendiri,

tetapi juga dipandang sebagai alat untuk membangun sistem perekonomian.

Koperasi adalah suatu perkumpulan yang beranggotakan orang-orang atau

bedan-badan yang memberikan kebebasan masuk dan keluar sebagai anggota

dengan bekerja sama secara kekeluargaan menjalankan usaha, untuk

mempertinggi kesejahteraan jasmaniah para anggotanya (Anogara, 2003:2).

Tujuan koperasi sesuai dengan pasal 3 Undang-Undang No. 25 tahun 1992

yaitu untuk memajukan kesejahteraan anggota pada khususnya dan masyarakat

pada umunya serta ikut membangun tatanan perekonomian nasional dalam rangka

mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila

dan Undang-Undang Dasar 1945.

2.2.2.2. Prinsip – Prinsip Koperasi

Prinsip koperasi adalah sendi dasar koperasi yang merupakan pedoman

Sejarah prinsip koperasi bermula dari aturan-aturan umum yang dikembangkan

oleh pelopor-pelopor koperasi di Rochdale (Baswir, 2000: 44). International

Co-operatves Alliance (ICA) kemudian merumuskan prinsip-prinsip koperasi yang

berlaku umum. Penerapan prinsip-prinsip koperasi menurut ICA di berbagai

negara menyesuaikan pada kebutuhan koperasi, kondisi lingkungan, dan budaya

masyarakat tempat koperasi didirikan.

Berdasarkan pasal 5 ayat 1 UU No. 25 Tahun 1992, koperasi Indonesia

melaksanakan prinsip-prinsip sebagai berikut :

1. Keanggotaan bersifat sukarela dan terbuka

Sifat kesukarelaan dalam keanggotaan koperasi mengandung arti bahwa tidak

boleh ada paksaan dari siapa pun untuk menjadi anggota koperasi. Selain itu

anggota dapat mengundurkan diri sesuai dengan syarat yang ditentukan dalam

Anggaran Dasar. Sifat terbuka dimaksudkan bahwa tidak ada diskriminasi

dalam keanggotaan koperasi. Pernyataan ini menegaskan ulang adanya

komitmen umum dan mendasar bagi koperasi yaitu mengakui harkat mendasar

dari semua individu.

2. Pengelolaan dilakukan secara demokratis

Pengelolaan koperasi dilakukan atas kehendak dan keputusan para nggota

yang memegang dan melaksanakan kekuasaan tertinggi dalam koperasi. Hal

ini dilakukan dengan mengupayakan keterlibatan sebanyak mungkin anggota

koperasi dalam pengambilan keputusan koperasi untuk kesejahteraan bersama.

Dalam koperasi, demokrasi mencakup pertimbangan akan hak-hak dan

3. Pembagian hasil usaha dilakukan secara adil sebanding dengan besarnya jasa

usaha masing-masing anggota

Selisih antara pendapatan dalam satu tahun buku dikurangi penyusutan dan

beban dari tahun buku yang bersangkutan pada koperasi disebut dengan sisa

hasil usaha (SHU). Pembagian sisa hasil usaha setelah dikurangi biaya-biaya

tertentu kepada anggota koperasi dilakukan tidak semata-mata berdasarkan

modal yang dimiliki seseorang dalam koperasi, tetapi juga berdasarkan

pertimbangan jasa usaha anggota terhadap koperasi. Jasa usaha anggota

dihitung berdasarkan besarnya volume transaksi anggota dalam keseluruhan

volume usaha koperasi dalam suatu periode tertentu.

4. Pemberian balas jasa yang terbatas terhadap modal

Modal dalam koperasi dipergunakan untuk kemanfaatan anggota dan bukan

hanya mencari keuntungan. Oleh karena itu balas jasa terhadap modal yang

diberikan kepada para anggota juga terbatas, dalam arti wajar dan tidak

melebihi suku bunga yang belaku dipasar, serta tidak didasarkan semata-mata

atas besarnya modal yang diberikan. Hal ini untuk mendorong rasa solidaritas

untuk saling tolong menolong antara anggota yang kuat terhadap yang lemah.

5. Kemandirian

Koperasi harus dapat berdiri sendiri, bertanggung jawab dalam

memperjuangkan peningkatan kesejahteraan ekonomi masyarakat. Hal ini

harus dilakukan agar keberadaan koperasi dapat diterima dalam lingkungan

Selain prinsip-prinsip tersebut, dalam mengembangkan koperasi, koperasi

juga melaksanakan prinsip (UU No. 25 Tahun 1992):

1. Pendidikan perkoperasian

Koperasi menyelenggarakan pendidikan dan pelatihan bagi

anggota-anggotanya, para wakil yang dipilih, manajer, karyawan, sehingga mereka

dapat memberikan sumbangan yang efektif bagi perkembangan koperasi.

2. Kerja sama antar koperasi

Koperasi dapat memberikan pelayanan yang paling efektif kepada para

anggota dan memperkuat gerakan koperasi dengan cara bekerja sama melalui

struktur-struktur lokal, nasional, regional, dan internasional.

Prinsip-prinsip koperasi antara lain mengatur hubungan antara koperasi

dengan para anggotanya, hubungan antar sesama anggota, pola kepengurusan

organisasi, dan tujuan yang ingin dicapai koperasi sebagai lembaga ekonomi yang

berasas kekeluargaan. Selain itu, menurut Baswir (2000: 44) prinsip-prinsip

koperasi mempunyai peranan penting dalam menentukan pola pengelolaan usaha

koperasi yang meliputi:

1. Sebagai pedoman pelaksanaan usaha koperasi dalam mencapai tujuannya

Tujuan koperasi yang memihak pada kepentingan kesejahteraan ekonomi

anggotanya pada khususnya, dan masyarakat pada umumnya harus dipegang

teguh oleh koperasi sehingga tidak akan menyimpang dari hakikat koperasi itu

sendiri.

Prinsip-prinsip koperasi tidak hanya mengatur masalah-masalah intern

koperasi, tetapi juga mengatur hubungan koperasi dengan anggota yang tidak

terlibat dalam pengurusan koperasi dan hubungan koperasi dengan perusahaan

di luar koperasi.

2.2.2.3. Ciri-ciri Koperasi

Koperasi mempunyai ciri-ciri yang membedakannya dengan bentuk

perusahaan yang lain. Menurut Baswir (2000: 54), ciri-ciri koperasi dapat ditinjau

dari berbagai segi, yaitu segi pelakunya, segi tujuan usahanya, dan dari segi

hubungannya dengan negara.

Beberapa ciri koperasi menurut Tunggal (2002: 3-4), yaitu:

1. Perkumpulan orang.

2. Pembagian keuntungan menurut perbandingan jasa.

3. Tujuannya meringankan beban ekonomi anggotanya.

4. Modal tidak tetap, berubah menurut banyaknya simpanan anggota.

5. Tidak mementingkan pemasukan modal/ pekerjaan usaha tetapi keanggotaan

pribadi dengan prinsip kebersamaan.

6. Dalam rapat anggota, tiap anggota berhak atas satu suara tanpa

memperhatikan jumlah modal masing-masing.

7. Setiap anggota bebas masuk/ keluar sehingga dalam koperasi tidak terdapat

modal permanen.

8. Koperasi mempunyai bentuk badan hukum.

10.Koperasi bukan kumpulan modal beberapa orang yang bertujuan mencari laba

sebesar-besarnya.

11.Koperasi adalah usaha bersama kekeluargaan dan kegotongroyongan.

12.Kerugian dipikul bersama antara anggota.

2.2.2.4. Fungsi dan Peran Koperasi

Fungsi dan peran koperasi indonesia perlu digariskan secara jelas agar

dapat mencapai tujuan koperasi serta agar pengembangan koperasi memiliki arah

yang jelas. Koperasi mempunyai fungsi ganda yaitu fungsi ekonomi dan fungsi

sosial. Menurut Tunggal (2002: 6) fungsi ekonomi ialah memperjuangkan

kemakmuran bersama secara merata bagi anggota koperasi. Sedangkan fungsi

sosial adalah memupuk persaudaraan dan kekeluargaan secara gotong-royong

yang membawa pada terbinanya persatuan dan kesatuan bangsa Indonesia.

Berdasarkan pasal 4 UU No. 25 Tahun 1992 dijelaskan bahwa fungsi dan

peran koperasi adalah sebagai berikut:

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota

pada khususnya dan masyarakat pada umumnya untuk meningkatkan

kesejahteraan ekonomi dan sosialnya.

Melalui koperasi, potensi dan kemampuan ekonomi anggota yang pada

umumnya relatif kecil dihimpun sebagai satu kesatuan, sehingga

memungkinkan terbentuknya sinergis yang merupakan kekuatan lebih besar.

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan

Peningkatan kualitas kehidupan para anggota koperasi akan turut

meningkatkan kualitas kehidupan manusia dan masyarakat di sekitarnya.

Selain itu, partisipasi aktif para anggota dalam mengelola koperasi secara

tidak langsung adalah salah satu bentuk pendidikan praktis mengenai

manajemen usaha koperasi kepada para anggotanya.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan

perekonomian nasional dengan koperai sebagai soko-gurunya.

Koperasi adalah satu-satunya bentuk usaha yang dikelola secara demokratis.

Oleh karena itu, koperasi diharapkan dapat menggalang dan memperkokoh

perekonomian rakyat.

4. Berusaha mewujudkan dan mengembangkan perekonomian nasional, yang

merupkan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi

ekonomi.

2.2.2.5. Perangkat Organisasi Koperasi

Perangkat organisasi koperasi terdiri dari (pasal 21 UU No. 25 Tahun

1992):

1. Rapat anggota

Rapat anggota adalah wadah aspirasi anggota dan pemegang kekuasaan

tertinggi dalam koperasi. Semua kebijakan yang berlaku dalam koperasi harus

memalui persetujuan rapat anggota terlebih dahulu, termasuk pemilihan,

pengangkatan, dan pemberhentian personalia pengurus dan pengawas.

Pengurus adalah badan yang dipilih dari dan oleh anggota dalam rapat

anggota. Pengurus memiliki mandat untuk melaksanakan kepemimpinan

koperasi, baik dibidang organisasi maupun bidang usaha. Dalam menjalankan

tugasnya, pengurus bertanggung jawab terhadap rapat anggota. Atas

persetujuan rapat anggota pengurus dapat mengangkat manajer untuk

mengelola koperasi. Namun pengurus tetap bertanggung jawab pada rapat

anggota.

3. Pengawas

Pengawas adalah badan yang dibentuk untuk melaksanakan pengawasan

terhadap kinerja pengurus. Anggota pengawas dipilih dari dan oleh anggota

koperasi dalam rapat anggota. Dalam pelaksanaannya, pengawas berhak

mendapatkan setiap laporan pengurus, tetapi merahasiakannya kepada pihak

ketiga. Pengawas bertanggung jawab kepada rapat anggota.

2.2.2.6. Karakteristik Khusus Laporan Keuangan Koperasi

Karakteristik laporan keuangan koperasi (Tugiman, 2000: 12), yaitu:

1. Laporan keuangan koperasi adalah laporan keuangan yang disusun untuk

dapat menggambarkan posisi keuangan, hasil usaha, dan arus kas secara

keseluruhan sebagai pertanggungawaban pengurus atas pengelolaan keuangan

koperasi yang terutama ditujukan pada anggota.

2. Laporan laba rugi menyajikan hasil akhir yang disebut dengan Sisa Hasil

Usaha (SHU). Sisa hasil usaha koperasi dapat berasal dari usaha yang

diselengggarakan untuk anggota dan non-anggota. Pada rapat anggota

yang tercantum dalam undang-undang, anggaran dasar, dan anggaran rumah

tangga koperasi.

Acuan komponen pembagian SHU adalah sebagai berikut:

a. Cadangan koperasi

b. Anggota sebanding dengan jsa yang diberikan

c. Dana pengurus

d. Dana pegawai/ karyawan

e. Dana pendidikan koperasi

f. Dana sosial

g. Dana pembangunan daerah kerja

Komponen-komponen tersebut selama belum dicairkan, disajikan dalam

kelompok kewajiban lancar pada neraca, sedangkan cadangan koperasi

merupakan bagian sisa hasil usaha yang tidak dibagi dan dapat digunkaan

untuk memupuk modal sendiri dan menutup kerugian koperasi.

3. Pemakai utama dari laporan keuangan koperasi adalah anggota koperasi itu

sendiri serta para Pejabat Pembina. Pemakai lain yang mempunyai

kepentingan terhadap koperasi diantaranya adalah calon anggota koperasi,

Bank, Kreditur, dan Kantor Pajak.

4. Kepentingan pemakai utama laporan keuangan koperasi terutama adalah:

a. Menilai pertanggungjawaban pengurus.

b. Menilai prestasi pengurus.

d. Sebagai bahan pertimbangan untuk menentukan jumlah sumber daya,

karya, dan jasa yang akan diberikan kepada koperasi.

5. Modal koperasi meliputi seluruh sumber pembelanjaan koperasi, yang dapat

bersifat permanen maupun sementara. Ada dua jenis modal yaitu modal

sendiri dan modal pinjaman.

Menurut Tunggal (2002: 46) laporan keuangan koperasi diharapkan dapat

menyediakan informasi yang berguna bagi pemakai utama dan pemakai lainnya

mengenai:

a. Manfaat yang diperoleh dengan menjadi anggota koperasi

b. Prestasi keuangan koperasi selama suatu periode dengan sisa hasil usaha

dan manfaat keanggotaan koperasi sebagai ukuran.

c. Sumber daya ekonomis yang dimiliki koperasi serta kewajiban koperasi.

d. Transaksi, kejadian, dan keadaan yang mengubah sumber daya ekonomis,

kewajiban dan kekayaan bersih dalam suatu periode, dengan pemisahan

antara yang berkaitan dengan anggota dan bukan anggota.

e. Informasi penting lainnnya yang mungkin mempengaruhi likuiditas dan

solvabilitas koperasi.

Informasi-informasi dalam laporan keuangan yang diperlukan untuk

mencapai tujuan diatas sedapat mungkin memisahkan antara aktivitas yang

dilakukan oleh anggota dan non-anggota.

Adanya kebutuhan khusus mengenai akuntansi perkoperasian mendorong

Ikatan Akuntan Indonesia untuk mengeluarkan Pernyataan Standar Akuntansi

keuangan koperasi yang dimulai pada atau setelah tanggal 1 Januari 1999. Hal ini

terutama didorong oleh karakteristik utama koperasi yang membedakan dengan

badan usaha lain, yaitu anggota koperasi memiliki identitas ganda. Identitas ganda

maksudnya anggota koperasi merupakan pemilik sekaligus pengguna jasa

koperasi.

Awal dari munculnya standar akuntansi untuk koperasi adalah Prinsip

Akuntansi Indonesia-Pernyataan No. 3 yang berjudul Standar Khusus Akuntansi

untuk Koperasi yang telah disetujui dalam rapat Komite Prinsip Akuntansi

Indonesia pada tanggal 3 November 1988 dan disahkan oleh Rapat Pusat IAI

tanggal 17 Desember 1988. Standar ini mengalami penyesuaian menjadi

Pernyataan Standar Akuntansi Keuangan Keuangan No. 27 tentang Akuntansi

Koperasi yang telah disetujui dalam rapat Komite Prinsip Akuntansi Indonesia

tanggal 24 Agustus 1994 dan disahkan oleh Pengurus Pusat IAI tanggal 7

September 1994. Kemudian PSAK ini mengalami revisi menjadi PSAK No. 27

(revisi 1998) tentang Akuntansi Perkoperasian yang telah disetujui dalam rapat

Komite Standar Akuntansi Keuangan tanggal 10 Juli 1998 dan disahkan oleh

Pengurus Pusat IAI tanggal 4 September 1998.

2.2.2.7. Sifat dan Keterbatasan Laporan Keuangan Koperasi

Menurut Tunggal (2002: 44) sifat dan keterbatasan laporan keuangan

koperasi adalah seperti yang tercantum pada butir 3 Bab I buku PAI 1984, yaitu:

1. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian

yang telah lewat. Karenanya laporan keuangan tidak dapat dianggap sebagai

2. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi

kebutuhan pihak tertentu.

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan

berbagai pertimbangan.

4. Akuntansi hanya melaporkan informasi yang material. Demikian pula

penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu mungkin

tidak dilaksanakan jika hal ini tidak menimbulkan pengaruh yang material

terhadap kelayakan laporan keuangan.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, bila

terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai

penilaian suatu pos, maka lazimnya dipilih alternatif yang menghasilkan laba

bersih atau nilai aktiva yang paling kecil.

6. Laporan keuangan lebih menekankan pada makna ekonomis suatu persitiwa

daripada bentuk hukumnya (formalitas).

7. Laporan keuangan disusun dengan menggunakan istilah teknis dan pemakai

laporan keuangan diasumsikan memahami bahasa teknis akuntansi dan sifat

informasi yang dilaporkan.

8. Adanya berbagai alternatif metode akuntansi yang dapat digunakan

menimbulkan variasi dalam pengukuran sumber ekonomis dan tingkat

2.2.3. Pernyataan Standar Akuntansi Keuangan No. 27 2.2.3.1. Karakteristik Koperasi

Koperasi merupakan gerakan ekonomi rakyat dan sokoguru perekonomian

nasional dengan prinsip-prinsip tertentu dalam menjalankan usahanya. Adanya

identitas ganda anggota koperasi juga mengakbatkan hal-hal berikut :

1. Koperasi dimiliki oleh anggota yang bergabung atas dasar sedikitnya ada satu

kepentingan ekonomi yang sama.

2. Koperasi didirikan dan dikembangkan berlandaskan nilai-nilai percaya diri

untuk menolong dan bertanggung jawab kepada diri sendiri, kesetiakawanan,

keadilan, persamaan, dan demokrasi. Selain itu anggota-anggota koperasi

percaya pada nilai-nilai etika kejujuran, keterbukaan, tanggung jawab sosial,

dan kepedulian terhadap orang lain.

3. Koperasi didirikan, dimodali, dibiayai, diatur, dan diawasi serta dimanfaatkan

sendiri oleh anggotanya.

4. Tugas pokok koperasi adalah menunjang kepentingan ekonomi anggotanya

dalam rangka memajukan kesejahteraan anggota.

5. Apabila terdapat kemampuan pelayanan koperasi kepada anggotanya maka

kelebihan kemampuan pelayanan tersebut dapat digunakan untuk memenuhi

kebutuhan masyarakat yang non-anggota koperasi.

Pemerintah berperan dalam memberikan pembinaan, perlindungan, dan

peluang usaha pada koperasi. Oleh karena itu koperasi harus berpedoman pada

ketentuan-ketentuan yang ditetapkan oleh pemerintah. Ketentuan-ketentuan

2.2.3.2 Struktur Pengorganisasian Koperasi

Ada dua bentuk struktur pengorganisasian koperasi yaitu :

1. Koperasi primer

Koperasi primer adalah koperasi yang didirikan oleh dan beranggotakan orang

seorang.

2. Koperasi sekunder

Koperasi sekunder adalah koperasi yang didirikan oleh dan beranggotakan

badan-badan hukum koperasi. Pengertian koperasi sekunder meliputi semua

koperasi yang didirikan oleh dan beranggotakan koperasi primer dan/atau

koperasi sekunder. Koperasi sekunder dapat didirikan oleh koperasi sejenis

maupun berbagai jenis dan berbagai tingkatan.

Tidak terdapat pemilikan mayoritas dan minoritas baik dalam koperasi

primer maupun koperasi sekunder karena jumlah pemilikan anggota pada koperasi

pada prinsipnya adalah sama. Oleh karena itu, laporan keuangan koperasi primer

dan koperasi sekunder tidak dikonsolidasikan.

2.2.3.3. Usaha dan Jenis Koperasi

Ada banyak cara yang dapat digunakan untuk pengelompokkan koperasi,

namun berdasarkan kepentingan anggota dan usaha utama, koperasi digolongkan

ke dalam empat jenis, yaitu :

1. Koperasi konsumen

Koperasi konsumen adalah koperasi yang anggotanya para konsumen akhir

atau pemakai barang atau jasa, dan kegatan atau jasa utama melakukan

konsumsi yang dibutuhkan anggotanya dan membagikan barang-barang

tersebut kepada mereka.

2. Koperasi produsen

Koperasi produsen adalah koperasi yang tidak memiliki rumah tangga usaha

atau perusahaan sendiri-sendiri tetapi bekerjasama dalam wadah kopearsi

untuk menghasilkan dan memasarkan barang atau jasa, dan kegiatan utamanya

menyediakan, mengoperasikan, atau mengelola sarana produksi bersama demi

kesejahteraan bersama.

3. Koperasi simpan pinjam

Koperasi simpan pinjam adalah koperasi yang kegiatan atau jasa utamanya

menyediakan jasa penyimpanan dan peminjaman untuk anggotanya.

4. Koperasi pemasaran

Koperasi pemasaran adalah koperasi yang anggotanya adalah para produsen

atau pemilik barang atau penyedia jasa dan kegiatan atau jasa utamanya

melakukan pemasaran bersama.

2.2.3.4. Ekuitas

Ekuitas merupakan sarana untuk melaksanakan usaha-uasah koperasi.

Ekuitas koperasi terdiri dari modal anggota berbentuk simpanan pokok, simpanan

wajib, simpanan lain-lain yang memiliki karakteristik yang sama dengan

simpanan pokok atau simpanan wajib, modal penyertaan, modal sumbangan,

cadangan, dan sisa hasil usaha belum dibagi.

Untuk macam-macam simpanan ini yang diakui sebagai ekuitas koperasi

dan karena itu tidak dapat diambil selama yang bersangkutan masih menjadi

anggota. Untuk simpanan wajib yang terkait denagn pinjaman anggota dan jenis

simpanan wajib lain yang dalam praktik justru dapat diambil setelah pinjaman

yang bersangkutan lunas atau pada waktu tertentu, tidak dapat diakui sebagai

ekuitas.

Simpanan pokok dan simpanan wajib yang belum diterima disajikan

sebagai piutang simpanan pokok dan simpanan wajib. Hai ini mengantisipasi

adanya pembayaran simpanan yang dilakukan dengan cara angsuran yang jumlah

dan lamanya ditetapkan dalam anggaran dasar atau ketentuan lain.

Rapat anggota dapat menetapkan jumlah setoran simpanan pokok dan

simpanan wajib bagi anggota baru yang masuk kemudian yang jumlahnya setara

dengan jumlah simpanan pokok dan simpanan wajib anggota pendiri. Adanya

kelebihan setoran simpanan pokok dan simpanan wajib anggota baru diatas

nominal simpanan pokok dan simpanan wajib anggota pendiri diakui sebagai

Modal Penyertaan Partisipasi Anggota.

Modal penyertaan diakui sebagai ekuitas dan dicatat sebesar jumlah

nominal setoran. Dalam hal ini modal penyertaan yang diterima selain uang tunai,

maka modal penyertaan tersebut dinilai sebesar harga pasar yang berlaku pada

saat diterima. Adanya ketentuan mengenai perjanjian dengan pemodal yang

menyangkut pembagian keuntungan atau hasil usaha, tanggungan kerugian,

jangka waktu dan hak-hak pemodal harus dijelaskan dalam catatan atas laporan

Oleh karena koperasi mengemban misi nasional untuk menggerakkan

ekonomi rakyat dan menjadi soko guru perekonomian nasional, maka

dimungkinkan koperasi memperoleh sumbangan dari pemerintah dan pihak lain.

Modal sumbangan yang diterima oleh koperasi yang dapat menutup risiko

kerugian diakui sebagai ekuitas, sedangkan modal sumbangan yang substansinya

merupakan pinjaman diakui sebagi kewajiban jangka panjang dan dijelaskan

dalam catatan atas laporan keuangan.

Pembentukan cadangan dapat ditujukan antara lain untuk pengembangan

usaha koperasi, menutup risiko kerugian, dan pembagian kepada anggota yang

keluar dari keanggotaan koperasi. Cadangan yang dibentuk tersebut harus

dijelaskan dalam catatan atas laporan keuangan. Sebagai bagian dari ekuitas,

cadangan berpengaruh terhadap total nilai kekayaan bersih koperasi.

Sisa hasil usaha tahun berjalan dibagi sesuai dengan ketentuan yang

berlaku pada koperasi. Dalam hal jenis dan jumlah pembagian sisa hasil usaha

telah diatur secara jelas maka bagian yang tidak menjadi hak koperasi diakui

sebagai kewajiban. Apabila jenis dan jumlah pembagian belum diatur secara jelas,

maka sisa hasil usaha tersebut diakui sebagai sisa hasil usaha belum dibagi dan

harus dijelaskan dalam catatan atas laporan keuangan.

2.2.3.5. Kewajiban

Simpanan anggota yang tidak berkarakteristik sebagai ekuitas diakui

sebagai kewajiban jangka pendek atau jangka panjang sesuai dengan tanggal jatuh

Simpanan anggota yang berkarakteristik sebagai adalah sejumlah tertentu

dalam nilai yang diserahkan oleh anggota pada koperasi atas kehendak sendiri

sebagi simpanan dan dapat diambil sewaktu-waktu sesuai perjanjian. Simpanan

ini tidak menanggung risiko kerugian dan sifatnya sementara karena diakui

sebagai kewajiban.

2.2.3.6. Aktiva

Aktiva yang diperoleh dari sumbangan yang terikat penggunannya dan

tidak dapat djual untuk menutup kerugian koperasi diakui sebagi aktiva lain-lain.

Sifat keterikatan penggunaan tersebut dijelaskan dalam catatan atas laporan

keuangan.

Sebagai penggerak ekonomi rakyat dan sebagai soko guru perekonomian

nasional, koperasi sering mendapat dukungan dari berbagai pihak dalam bentuk

bantuan atau sumbangan barang modal untuk menjalankan usahanya. Barang

modal tersebut dapat diakui sebagai aktiva tetap milik koperasi walaupun aktiva

tetap tersebut tidak dapat dijual untuk menutup kerugian. Dalam hal aktiva tetap

tersebut tidak dapat menutup kerugian sebagaimana diisyaratkan oleh

penyumbangnya atau ditetapkan dalam perjanjian sumbangan, maka aktiva tetap

tersebut dikelompokkan adalam aktiva lain-lain. Siat pembatasan aktiva tetap

dijelaskan dalam catatan atas laporan keuangan.aktiva-aktiva yang dikelola oleh

koperasi tetapi bukan miliki koperasi, tidak diakui sebagi aktiva dan harus

dijelaskan dalam catatan atas laporan keuangan.

Rapat anggota koperasi dapat menetapkan pengumpulan dana tertentu

anggota. Dana tersebut merupakan milik anggota yang pengelolaannya

dikuasakan kepada koperasi. Misalnya dana pemelihaaraan jalan dan peremajaan

kebun perkebunan kelapa sawit. Dana tersebut tidak diakui sebagai aktiva

koperasi, namun sebagai pengelola koperasi harus membuat pertanggungjwaban

tersendiri dan keberadaan dana tersebut harus dijelaskan dalam catatan atas

laporan keuangan.

2.2.3.7. Pendapatan dan Beban

Pendapatan koperasi dibagi menjadi 2 yaitu :

1. Pendapatan koperasi dari transaksi dengan anggota

Pendapatan koperasi yang timbul dari transaksi dengan anggota diakui

sebesar partisiasi bruto. Sedangkan partispasi bruto adalah penjualan barang

atau jasa kepada anggota. Dalam pengadaan barang partispasi bruto dihitung

dari harga pelayanan yang diterima atau dibayar oleh anggota yang

mencakup beban pokok dan partisipasi neto. Dalam kegiatan pemasaran hasil

produksi anggota, partisipasi bruto dihitung dari beban jual hasil produksi

anggota baik kepada anggota maupun non anggota.

2. Pendapatan koperasi dari transaksi dengan non anggota

Pendapatan koperasi yang berasal dari transaksi non anggota diakui sebagai

pendapatan atau penjualan dan dilaporkan terpisah dari partisipasi anggota

dalam laporan perhitungan hasil usaha sebesar nilai transaksi. Selisih antara

pendapatan dan beban pokok transasksi dengan non anggota diakui sebagai

Dalam hal koperasi memiliki kelebihan kapasitas setelah pelayanan

kepada anggota, koperasi memanfaatkan kelebihan tersebut kepada non anggota.

Dalam hal ini berarti koperasi memasuki pasar bebas dan kedudukan koperasi

adalah sama seperti badan usaha lain. Koperasi boleh menggunakan motivasi

mencari laba sebesar-besarnya sejauh pelanggan adalah pasar bebas.

Oleh karena laporan keuangan harus dapat mencerminkan tujuan koperasi,

maka perhitungan hasil usaha harus dapat menonjolkan secara jelas kegiatan

usaha koperasi dengan anggotanya, karena itu pendapatan dari anggota disajikan

secara terpisah dari pendapatan yang berasal dari non anggota. Penyajian ini lebih

mencerminkan bahwa usaha koperasi lebih mementingkan transaksi atau

pelayanan kepada anggotanya daripada non anggota. Beban usaha dan

beban-beban perkoperasian harus disajikan terpisah dalam laporan perhitungan hasil

usaha.

Guna meningkatkan kesejahteraan anggota, koperasi tidak hanya berfungsi

menjalankan usaha-usaha bisnis yang membrikan manfaat atau keuntungan

ekonomi para anggita, tetapi juga harus menjalankan fungsi lain untuk

meningkatkan kemampuan sumber daya anggota, baik secara khsusus maupun

sumberdaya koperasi secara nasional. Kegiatan ini tidak dilakukan oleh badan

usaha lain. Beban-beban yang dikeluarkan untuk kegiatan ini antara lain adalah

beban pelatihan anggota, beban pengembangan usaha anggota, dan beban iuran

2.2.3.8. Laporan Keuangan Untuk Koperasi

Laporan keuangan merupakan salah satu hal yang tidak dapat dipisahkan

di dalam suatu entitas atau perusahaan, tak terkecuali pada bentuk usaha koperasi

yaitu sebagai alat untuk pengambilan keputusan. Penyajian laporan keuangan

koperasi berbeda dengan laporan keuangan biasanya.

Laporan keuangan koperasi sesuai PSAK No. 27 meliputi neraca,

perhitungan hasil usaha, laporan arus kas, laporan promosi ekonomi anggota, dan

catatan atas laporan keuangan.

1. Neraca

Neraca menyajikan informasi mengenai aktiva, kewajiban, dan ekuitas

koperasi pada waktu tertentu.

2. Perhitungan Hasil Usaha (PHU)

Perhitungan hasil usaha harus memuat hasil usaha dengan anggota dan laba

atau rugi dengan non anggota. Perhitungan hasil usaha menyajikan informasi

mengenai pendapatan dan beban-beban usaha serta beban perkoperasian

selama periode tertentu. Perhitungan hasil usaha menyajikan hasil akhir yang

disebut sisa hasil usaha. Sisa hasil usaha yang diperoleh mencakup hasil usaha

dengan anggota dan laba kotor atau rugi kotor dengan non anggota. Istilah

perhitungan hasil usaha digunakan mengingat manfaat dari usaha koperasi

tidak semata-mata diukur dari sisa hasil usaha atau laba tetapi ditentukan pada

3. Laporan Arus Kas

Laporan arus kas menyajikan informasi mengenai perubahan arus kas yang

meliputi saldo awal kas, pengeluaran kas, dan saldo akhir kas pada periode

tertentu.

4. Laporan Promosi Ekonomi Anggota

Laporan promosi ekonomi anggota adalah laporan yang memperlihatkan

manfaat ekonomi yang dipeloreh anggota koperasi selama satu tahun tertentu.

Laporan tersebut mencakup empat unsur, yaitu:

a. Manfaat ekonomi dari pembelian barang atau pengadaan jasa bersama,

b. Manfaat ekonomi dari pemasaran dan pengelolaan bersama,

c. Manfaat ekonomi dari simpan pinjamn lewat koperasi,

d. Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha.

Manfaat tersebut mencakup manfaat yang diperoleh selama tahun berjalan

dari transaksi pelayanan yang dilakukan koperasi untuk anggota dan manfaat

yang diperoleh pada akhir tahun buku dari pembagian sisa hasil usaha tahun

berjalan. Laporan promosi ekonomi anggota ini disesuaikan dengan jenis

koperasi dan usaha yang dijalankan.

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan menyajikan pegungkapan (disclosure) yang

memuat:

a. Perlakuan akuntansi, antara lain:

1. Pengakuan pendapatan dan beban sehubungan dengan transaksi

2. Kebijakan akuntansi tentang aktiva tetap, penilaian persediaaan,

piutang, dan sebagainya.

3. Dasar penetapan harga pelayanan kepada anggota dan non anggota.

b. Pengungkapan informasi lain, antara lain:

1. Kegiatan atau pelayanan utama koperasi kepada anggota baik yang

tercantum dalam anggaran dasar dan anggaran rumah tangga maupun

dalam praktek, atau yang telah dicapai oleh koperasi.

2. Aktivitas koperasi dalam pengembangan sumber daya dan

mempromosikan usaha ekonomi anggota, pendidikan dan pelatihan

perkoperasian, usaha, manajemen yang diselenggarakan untuk

anggota dan penciptaan lapangan usaha baru untuk anggota.

3. Ikatan atau kewajiban bersyarat yang timbul dari transaksi koperasi

degan anggota dan non anggota.

4. Pengklasifikasian piutang dan hutang yang timbul dari transaksi

koperasi dengan anggota dan non anggota.

5. Pembatasan penggunaan dan resiko atas aktiva yang diperoleh atas

dasar hibah atau sumbangan.

6. Aktiva yang dioperasikan oleh koperasi tetapi bukan milik koperasi.

7. Aktiva yang diperoleh secara hibah dalam bentuk pengalihan saham

dari perusahaan swasta.

8. Pembagian sisa hasil usaha dan penggunaan cadangan.

10. Penyelenggaraan rapat anggota, dan keputusan-keputusan penting

yang berpengaruh terhadap perlakukan akuntansi dan penyajian

laporan keuangan.

2.2.4. Kewajaran Penyajian Laporan Keuangan

Laporan keuangan yang wajar dibutuhkan oleh pemaki laporan keuangan

yang mendasarkan keputusan mereka atas dasar hasil analisis terhadap informasi

yang disajikan dalam laporan keuangan tersebut. Kata wajar mempunyai makna:

1. Bebas dari keragu-raguan dan ketidakjujuran

2. Lengkap informasinya

Pengertian wajar tidak terbatas pada jumlah-jumlah rupiah dan pengungkapan

yang tercantum dalam laporan keuangan, namun meliputi pula ketepatan

penggolongan informasi, seperti penggolongan aktiva atau utang kedalam

kelompok lancar dan tidak lancar, biaya usaha dan biaya diluar usaha. Laporan

keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha

suatu organisasi, sesuai dengan prinsip akuntansi yang berlaku umum, jika

memenuhi kondisi berikut ini (Mulyadi, 2002: 20):

a. Prinsip akuntansi berterima umum digunakan untuk menyusun laporan

keuangan

b. Perubahan penerapan prinsip akuntansi berterima umum dari periode ke

c. Informasi dalam catatan-catatan yang mendukungnya telah digambarkan dan

dijelaskan dengan cukup dalam laporan keuangan, sesuai dengan

prinsip-prinsip akuntansi berterima umum.

Dalam Standar Professional Akuntansi Publik pada Pernyataan Standar

Akuntansi No. 08 (IAI, 2001: par 4) dinyatakan bahwa dalam penyajian laporan

keuangan secara wajar atas posisi keuangan, hasil usaha, dan arus kas sesuai

dengan prinsip akuntansi yang berlaku umum harus didasarkan atas pertimbangan

apakah:

a. Prinsip akuntansi yang dipilih dan dilaksanakan telah berlaku umum.

b. Prinsip akuntansi yang dipilih tepat untuk keadaan yang bersangkutan.

c. Laporan keuangan beserta catatannya memberikan informasi cukup yang

dapat mempengaruhi penggunaannya, pemahamannya, dan penafsirannnya

d. Informasi yang disajikan dalam laporan keuangan diklasifikasikan dan

dikhtisarkan dengan semestinya yang tidak teralu rinci ataupun tidak terlalu

ringkas.

e. Laporan keuangan mencerminkan peristiwa atau transaksi yang mendasarinya

dalam suatu cara yang menyajikan posisi keuangan, hasil usaha, dan arus kas

dalam batasan-batasan yang dapat diterima, yaitu batasan-batasan yang

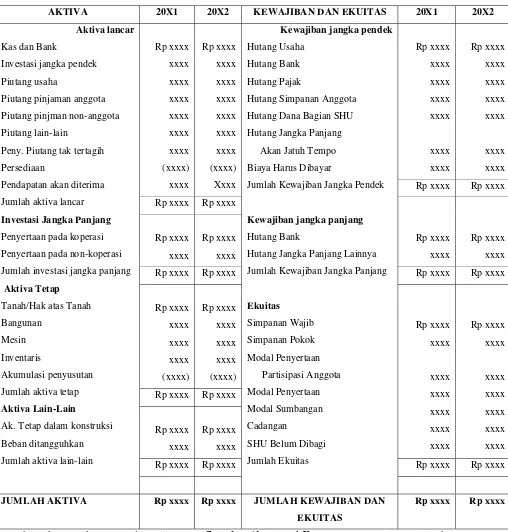

TABEL 2.1

KOPERASI PEMBANGUNAN RAKYAT NERACA

31 Desember 20X1 dan 20X2

AKTIVA 20X1 20X2 KEWAJIBAN DAN EKUITAS 20X1 20X2

Aktiva lancar

Kas dan Bank

Investasi jangka pendek

Piutang usaha

Piutang pinjaman anggota

Piutang pinjman non-anggota

Piutang lain-lain

Peny. Piutang tak tertagih

Persediaan

Pendapatan akan diterima

Jumlah aktiva lancar

Investasi Jangka Panjang

Penyertaan pada koperasi

Penyertaan pada non-koperasi

Jumlah investasi jangka panjang

Aktiva Tetap

Tanah/Hak atas Tanah

Bangunan

Mesin

Inventaris

Akumulasi penyusutan

Jumlah aktiva tetap

Aktiva Lain-Lain

Ak. Tetap dalam konstruksi

Beban ditangguhkan

Jumlah aktiva lain-lain

Kewajiban jangka pendek

Hutang Usaha

Hutang Bank

Hutang Pajak

Hutang Simpanan Anggota

Hutang Dana Bagian SHU

Hutang Jangka Panjang

Akan Jatuh Tempo

Biaya Harus Dibayar

Jumlah Kewajiban Jangka Pendek

Kewajiban jangka panjang

Hutang Bank

Hutang Jangka Panjang Lainnya

Jumlah Kewajiban Jangka Panjang

Ekuitas

Simpanan Wajib

Simpanan Pokok

Modal Penyertaan

Partisipasi Anggota

Modal Penyertaan

Modal Sumbangan

Cadangan

SHU Belum Dibagi

Jumlah Ekuitas

JUMLAH AKTIVA Rp xxxx Rp xxxx JUMLAH KEWAJIBAN DAN

EKUITAS

Rp xxxx Rp xxxx

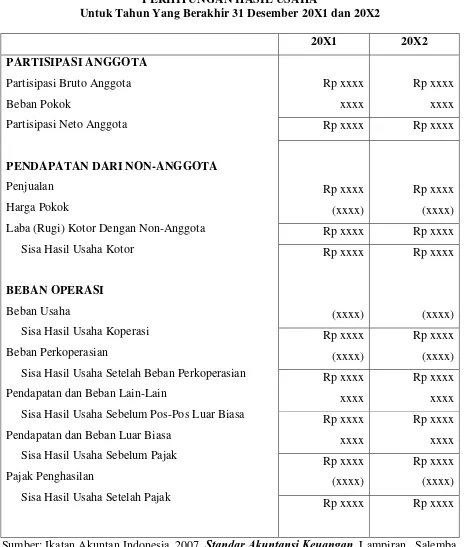

TABEL 2.2

KOPERASI PEMBANGUNAN RAKYAT PERHITUNGAN HASIL USAHA

Untuk Tahun Yang Berakhir 31 Desember 20X1 dan 20X2

20X1 20X2

PARTISIPASI ANGGOTA

Partisipasi Bruto Anggota Beban Pokok

Partisipasi Neto Anggota

PENDAPATAN DARI NON-ANGGOTA

Penjualan Harga Pokok

Laba (Rugi) Kotor Dengan Non-Anggota Sisa Hasil Usaha Kotor

BEBAN OPERASI

Beban Usaha

Sisa Hasil Usaha Koperasi Beban Perkoperasian

Sisa Hasil Usaha Setelah Beban Perkoperasian Pendapatan dan Beban Lain-Lain

Sisa Hasil Usaha Sebelum Pos-Pos Luar Biasa Pendapatan dan Beban Luar Biasa

Sisa Hasil Usaha Sebelum Pajak Pajak Penghasilan

Sisa Hasil Usaha Setelah Pajak

Rp xxxx Rp xxxx

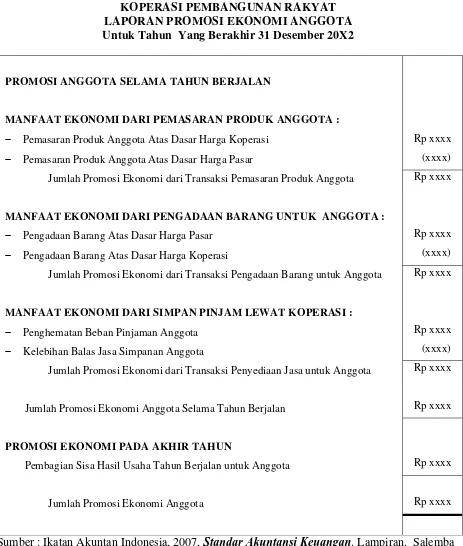

TABEL 2.3

KOPERASI PEMBANGUNAN RAKYAT LAPORAN PROMOSI EKONOMI ANGGOTA Untuk Tahun Yang Berakhir 31 Desember 20X2

Rp xxxx

PROMOSI ANGGOTA SELAMA TAHUN BERJALAN

MANFAAT EKONOMI DARI PEMASARAN PRODUK ANGGOTA :

Pemasaran Produk Anggota Atas Dasar Harga Koperasi

Pemasaran Produk Anggota Atas Dasar Harga Pasar

Jumlah Promosi Ekonomi dari Transaksi Pemasaran Produk Anggota

MANFAAT EKONOMI DARI PENGADAAN BARANG UNTUK ANGGOTA :

Pengadaan Barang Atas Dasar Harga Pasar

Pengadaan Barang Atas Dasar Harga Koperasi

Jumlah Promosi Ekonomi dari Transaksi Pengadaan Barang untuk Anggota

MANFAAT EKONOMI DARI SIMPAN PINJAM LEWAT KOPERASI :

Penghematan Beban Pinjaman Anggota

Kelebihan Balas Jasa Simpanan Anggota

Jumlah Promosi Ekonomi dari Transaksi Penyediaan Jasa untuk Anggota

Jumlah Promosi Ekonomi Anggota Selama Tahun Berjalan

PROMOSI EKONOMI PADA AKHIR TAHUN

Pembagian Sisa Hasil Usaha Tahun Berjalan untuk Anggota

Jumlah Promosi Ekonomi Anggota

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian adalah suatu kegiatan yang sistematis yang dilakukan untuk

mendapatkan fakta, mengumpulkan informasi dalam suatu obyek atau subyek

yang diteliti dengan tujuan memberikan kontribusi bagi ilmu pengetahuan.

Penelitian berfungsi mencari penjelasan dan jawaban terhadap permasalahan serta

memberikan alternatif bagi kemungkinan yang dapat digunakan untuk pemecahan

masalah.

Metode penelitian merupakan rancangan atas suatu penelitian yang

berusaha menjelaskan kaitan antara rumusan masalah dengan metode penelitian

yang akan digunakan untuk menjawab rumsan masalah. Rumusan masalah

penelitian ini adalah bagaimanakah penerapan PSAK No. 27 tentang akuntansi

perkoperasian pada KPRI ”Delta Makmur” di Sidoarjo, merupakan jenis

penelitian yang mengarah pada penggunaan pendekatan kualitatif.

Menurut Moleong (2002: 27) penelitian kualitatif berdasarkan pada latar

alamiah sebagai keutuhan, mengandalkan manusia sebagai alat penelitian,

memanfaatkan metode kualitatif, mengadakan analisis data secara induktif,

mengarahkan sasaran penelitiannya pada usaha menemukan teori dari dasar,

bersifat deskriptif, lebih mementingkan proses daripada hasil, membatasi studi

rancangan penelitiannya bersifat sementara, dan hasil penelitiannya disepakati

oleh kedua belah pihak yaitu peneliti dan subyek penelitian.

Metode penelitian yang digunakan dalam penelitian skripsi ini adalah studi

kasus. Pemilihan metode studi kasus dalam penelitian ini sesuai dengan pedoman

yang diberikan oleh Yin, terjemahan (2004:1), yaitu didasarkan pada

pertimbangan karakteristik penelitian yaitu :

1. Studi kasus merupakan strategi yang lebih cocok jika pertanyaan suatu

penelitian berkaitan dengan bagaimana” atau ”mengapa”. Jika peneliti

memiiliki sedikit peluang untuk mengontrol peristiwa-peristiwa yang akan

diselidiki, dan jika fokus penelitiannnya terletak pada fenomena kontemporer

(masa kini) di dalam konteks kehidupan nyata.

2. Rumusan masalah memandang akuntansi sebagai bahasa. Penelitian ini akan

membutuhkan pemahaman mengenai kemmapuan koperasi dalam

menggunakan bahasa akuntansi. Praktik akuntansi yang dilaksanakan

koperasi sangat dipengaruhi oleh anggota koperasi. Studi kasus akan dapat

mengungkapkan keunikan praktik akuntansi yang melekat pada koperasi

yang bersangkutan yang berbeda dari tiap organisasi.

3. Penelitian tidak dimaksudkan untuk menguji hipotesis.

Penelitian studi kasus dalam skripsi ini merupakan studi kasus

eksplanatoris. Penggunaan metode eksplanatoris studi kasus dalam penelitian ini

dimaksudkan untuk menjelaskan tentang penerapan Pernyataan Standar Akuntansi

Keuangan (PSAK) No. 27 pada subyek penelitian berdasarkan data-data yang

3.2. Lokasi Penelitian

Lokasi dalam penelitian ini adalah Kabupaten Sidoarjo, Jawa Timur.

Dalam penelitian ini kita akan menganalisa pelaporan keuangan dalam koperasi,

khususnya penerapan akuntansi dalam pelaporan keuangan koperasi.

Sebagai objek yang dipilih adalah Koperasi Pegawai Republik Indonesia,

karena sebagai menurut survey pendahuluan di lapangan, KPRI “Delta Makmur”

sebagai koperasi pemerintah daerah, yang sebagian besar anggotanya adalah

pegawai negeri dan mempunyai hasil usaha yang bagus.

Dengan situasi seperti ini maka peneliti sangat tertarik untuk menganalisa

tentang penerapan PSAK No. 27 tantang Akuntansi Perkoperasian, khususnya

pada KPRI “Delta Makmur” Sidoarjo, meliputi penerapan akuntansi, penyajian

laporan keuangan, dan efektivitas pelaporan keuangan dalam koperasi.

3.3. Penentuan Informan

Jumlah informan ditetapkan dengan menggunakan teknik snowball

sampling. Menurut Sumarsono (2004: 52) snowball sampling adalah teknik

penarikan sampel yang pada awalnya responden dipilih secara random dengan

menggunakan metode non-probabilitas yang selanjutnya responden yang telah

terpilih tersebut diminta untuk memberikan informasi mengenai responden –

responden lainnya sehingga diperoleh tambahan responden. Semakin lama

kelompok responden tersebut semakin besar, ibarat bola salju yang jika