Triwulan IV - 2012 dan Tahun 2012

dan Wewenang

23 Tahun 1999 Tentang Bank Indonesia sebagaimana telah diubah terakhir dengan Undang Undang Nomor 6 Tahun 2009. Penyampaian laporan tersebut pada hakikatnya merupakan salah satu wujud dari akuntabilitas dan transparansi atas pelaksanaan tugas dan wewenang Bank Indonesia. Laporan triwulan kali ini selain melaporkan Pelaksanaan Tugas dan Wewenang

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Kuasa, karena atas rahmat dan karunia-Nya, Bank Indonesia dapat menyelesaikan tugasnya dengan baik pada triwulan IV-2012 dan keseluruhan tahun 2012.

Sebagai bagian dari pemenuhan aspek transparansi dan akuntabilitas sebagaimana diatur pada pasal 58 Undang-Undang Nomor 23 tahun 1999 tentang Bank Indonesia sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 6 tahun 2009, telah disusun laporan pelaksanaan tugas dan wewenang periode triwulan IV-2012 dan tahun 2012. Selanjutnya, melalui laporan ini Bank Indonesia juga menyampaikan rencana kebijakan dan langkah-langkah pelaksanaan tugas dan wewenang untuk tahun yang akan datang dengan memperhatikan kondisi perekonomian dan pasar keuangan baik global maupun domestik. Laporan tersebut selanjutnya akan menjadi bahan bagi Dewan Perwakilan Rakyat Republik Indonesia guna melakukan penilaian tahunan terhadap kinerja Dewan Gubernur dan Bank Indonesia.

Kinerja perekonomian Indonesia selama triwulan IV-2012 masih tetap solid ditengah pelemahan perekonomian global yang mulai berdampak pada kinerja eksternal perekonomian domestik. Stabilitas sistem perbankan tetap terjaga, disertai dengan fungsi intermediasi yang terus meningkat serta didukung kelancaran pada sistem pembayaran. Meski sedikit melambat, perekonomian Indonesia masih tetap tumbuh ditopang oleh konsumsi rumah tangga dan investasi. Laju Inflasi juga terkendali dan melalui berbagai upaya akan tercapai dalam sasaran yang ditetapkan.

Memperhatikan perkembangan kondisi ekonomi global dan domestik, Bank Indonesia telah menempuh berbagai kebijakan. Kebijakan moneter ditempuh untuk mengarahkan inflasi pada sasaran yang telah ditetapkan dengan tetap menjaga laju pertumbuhan ekonomi Indonesia. Bank Indonesia juga memperkuat ketahanan perbankan dengan tetap memperhatikan prinsip kehati-hatian bank. Untuk mendukung kebijakan tersebut, kelancaran sistem pembayaran dan pemenuhan uang beredar juga menjadi fokus kebijakan Bank Indonesia selama triwulan IV-2012. Bank Indonesia juga terus memperkuat koordinasi dengan pemerintah dan pihak terkait lainnya, serta melakukan upaya edukasi dan komunikasi dengan para pemangku kepentingan.

Jakarta, 18 Februari 2013 GUBERNUR BANK INDONESIA

Darmin Nasution

kondisi perekonomian ke depan masih diwarnai dengan risiko global dan kompleksitas permasalahan domestik. Untuk memantapkan hasil yang telah diraih, Bank Indonesia akan senantiasa mencermati berbagai tantangan tersebut dan menyikapinya secara terukur. Dalam melaksanakan tugas tersebut, Bank Indonesia juga senantiasa mengedepankan nilai-nilai tata kelola organisasi yang baik sambil terus mengoptimalkan kinerja agar pelaksanakan tugas dapat semakin efektif.

Kata Pengantar ... iii

Daftar Isi ...v

Daftar Tabel ... viii

Daftar Grafik ...ix

Bab 1 Ringkasan Eksekutif ... 1

1.1. Kinerja Perekonomian ... 2

1.2. Kebijakan yang Ditempuh ... 4

Bab 2 Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran .. 7

2.1. Inflasi ... 8

2.2. Pertumbuhan Ekonomi.... ... 11

2.3. Neraca Pembayaran Indonesia ... 14

2.4. Nilai Tukar Rupiah ... 15

2.5. Perkembangan Pasar Uang Antar Bank (PUAB) ... 18

2.6. Perkembangan Suku Bunga Perbankan ... 21

2.7. Perkembangan Bank Umum ... 23

2.8. Perkembangan Perbankan Syariah ... 26

2.9. Perkembangan Bank Perkreditan Rakyat (BPR) ... 29

2.10. Perkembangan Kredit Usaha Mikro Kecil dan Menengah (UMKM)... 30

2.11. Perkembangan Sistem Pembayaran ... 31

2.12. Perkembangan Pengedaran Uang ... 33

Bab 3 Pelaksanaan Tugas Pokok dan Wewenang Bank Indonesia ... 37

3.1. Stabilitas Moneter ... 38

3.1.1. Kebijakan Moneter ... 38

3.1.2. Pengelolaan Operasi Moneter dan Nilai Tukar ... 41

3.1.3. Koordinasi dengan Pemerintah dalam Pengendalian Inflasi ... 46

3.1.4. Pengelolaan Utang Luar Negeri (ULN) ... 46

3.1.5. Pengelolaan Database Statistik dan Survei untuk Mendukung Perumusan Kebijakan ... 48

ISI

3.2.1.1. Pengaturan Bank Umum ... 51

3.2.1.2. Kebijakan Arsitektur Perbankan Indonesia ... 52

3.2.1.3. Penyiapan Pengalihan Fungsi Pengaturan dan Pengawasan Bank ke Otoritas Jasa Keuangan (OJK) ... 56

3.2.1.4. Pengawasan Bank Umum ... 57

3.2.2. Kebijakan dan Pengawasan Perbankan Syariah ... 58

3.2.3. Financial Inclusion dan Perlindungan Nasabah ... 60

3.2.4. Kebijakan dan Pengawasan Bank Perkreditan Rakyat (BPR) ... 61

3.2.5. Penguatan Sektor Riil dan Penyaluran Kredit UMKM ... 62

3.2.5.1. Penguatan Sektor Riil dan UMKM ... 62

3.2.5.2. Peningkatan Penyaluran Kredit kepada Sektor Riil dan UMKM... 63

3.2.6. Perizinan dan Informasi Perbankan ... 64

3.2.7. Investigasi dan Mediasi Perbankan ... 67

3.3. Sistem Pembayaran dan Pengedaran Uang ... 70

3.3.1. Kebijakan Sistem Pembayaran ... 70

3.3.2. Kebijakan Pengedaran Uang Bank Indonesia ... 72

3.4. Kerjasama Internasional ... 74

3.4.1. Kebijakan ASEAN ... 74

3.4.2. Kerjasama ASEAN dengan Mitra Dialog (ASEAN+3) ... 75

3.4.3. Kerjasama Bank Sentral ... 76

3.4.4. Kerjasama Bank Sentral di Bank for International Settlement (BIS) ... 77

3.4.5. Kerjasama International Monetary Fund (IMF) ... 78

3.4.6. Kerjasama Negara-Negara G-20 ... 79

3.4.7. Kerjasama Asia Pacific Economic Cooperation (APEC) ... 79

3.5. Komunikasi dan Edukasi Kebijakan ... 79

Bab 4 Manajemen Intern Bank Indonesia ... 83

4.1. Manajemen Strategi, Akuntabilitas dan Transparansi ... 86

4.2. Audit Intern ... 87

4.3. Keuangan Intern ... 88

4.4. Teknologi Informasi ... 89

4.5. Organisasi dan Sumber Daya Manusia (SDM) ... 90

4.5.1. Penyempurnaan Organisasi Bank Indonesia ... 90

4.5.2. Program Penyelarasan Kultur Bank Indonesia ... 91

Bab 5 Rencana Pelaksanaan Tugas Bank Indonesia Tahun 2013 ... 95

5.1. Arah Kebijakan Bank Indonesia Tahun 2013 ... 95

5.1.1. Kondisi Moneter Stabil ... 95

5.1.2. Sistem Keuangan Stabil ... 95

5.1.3. Sistem Pembayaran Lancar, Aman dan Efisien ... 96

5.2. Strategi Kebijakan Bank Indonesia Tahun 2013 ... 97

5.2.1. Penguatan Implementasi Framework ... 97

5.2.2. Penguatan Peran Kantor Perwakilan Bank Indonesia di Daerah ... 97

5.2.3. Pemantapan Protokol Manajemen Krisis ... 98

5.2.4. Akselerasi Pendalaman Pasar Keuangan ... 98

5.2.5. Peningkatan Daya Tahan, Daya Saing, dan Efisiensi Perbankan ... 98

5.2.6. Pemantapan Pelaksanaan Pengalihan Fungsi Pengawasan Ke OJK ... 99

5.2.7. Penguatan Sinergi Bank Indonesia dengan Pihak Terkait ... 100

5.2.8. Peningkatan Efisiensi dan Pengembangan Sistem Pembayaran Tunai dan Pengedaran Uang ... 100

5.3. Penguatan Kapasitas Internal ... 101

5.3.1. Implementasi Performance Based Budgeting (PBB) ... 101

5.3.2. Penguatan Komunikasi Kebijakan ... 101

5.3.3. Penyempurnaan Sistem Manajemen SDM ... 102

5.3.4. Penyiapan Bisnis Proses Stabilitas Sistem Keuangan ... 102

5.3.5. Integrasi Sistem Informasi ... 102

Lampiran Produk Hukum Bank Indonesia Selama Tahun 2012 ... 103

1. Peraturan Bank Indonesia ... 104

2. Peraturan Dewan Gubernur ... 105

3. Surat Edaran Ekstern Bank Indonesia ... 106

4. Surat Edaran Intern Bank Indonesia ... 108

Daftar Istilah ... 113

2.1. Pertumbuhan Ekonomi Sisi Permintaan ... 11

2.2. Pertumbuhan Ekonomi Sisi Lapangan Usaha ... 13

2.3. Perkembangan Nilai Rata-Rata SBDK Industri Perbankan ... 23

2.4. Statistik Triwulanan Perkembangan Perbankan ... 25

2.5. Statistik Triwulanan Perkembangan Perbankan Syariah ... 28

2.6. Indikator Utama Kinerja BPR ... 30

2.7. Nilai Transaksi Pembayaran ... 32

2.8. Volume Transaksi Pembayaran ... 33

2.9. Perkembangan Posisi UYD di Bank dan Masyarakat ... 34

2.10. UYD Posisi Per Pecahan... 35

2.11. Indikator Pengedaran Uang ... 35

Bab 2 Perkembangan Kondisi Makroekonomi, Moneter,

Perbankan dan Sistem Pembayaran

Bab 3 Pelaksanaan Tugas Pokok dan Wewenang Bank Indonesia

Bab 4 Manajemen Intern Bank Indonesia

Bab 5 Rencana Pelaksanaan Tugas Bank Indonesia Tahun 2013

3.1. Realisasi Penarikan Utang Luar Negeri Pemerintah ... 473.2. Realisasi Pembayaran Utang Luar Negeri Pemerintah ... 48

3.3. Kegiatan Perizinan Bank Umum Tahun 2011-2012 ... 65

3.4. Jumlah Debitur dan Fasilitas SID ... 65

3.5. Statistik Investigasi Dugaan Tindak Pidana Perbankan Periode Triwulan ... 67

3.6. Statistik Investigasi Dugaan Tindak Pidana Perbankan Periode 1 Tahun ... 68

3.7. Statistik Jenis Informasi dan Tindak Lanjut ... 69

TABEL

4.1. Pencapaian Kinerja Utama Bank Indonesia 2012 ... 862.1. Perkembangan Inflasi... 8

2.2. Kapasitas Produksi Sektor Manufaktur ... 9

2.3. Inflasi Inti, Nilai Tukar dan Harga Global... 9

2.4. Consensus Forecast... 10

2.5. Produksi Beras ... 10

2.6. Inflasi Kawasan ... 10

2.7. Sumbangan Inflasi Kawasan ... 10

2.8. Pertumbuhan Kredit Investasi & Suku Bunga Perbankan... 12

2.9. Neraca Pembayaran Indonesia ... 14

2.10. Perkembangan Nilai Tukar Rupiah... 16

2.11. Perkembangan CDS Obligasi Pemerintah Tenor 5 Tahun ... 17

2.12. Volatilitas Mata Uang Regional Asia ... 17

2.13. Selisih Suku Bunga Dalam dan Luar Negeri ... 17

2.14. Kinerja Nilai Tukar Rupiah dan Mata Uang Regional ... 18

2.15. Suku Bunga PUAB O/N dan JIBOR ... 19

2.16. Volume PUAB ... 19

2.17. Jumlah Bank Pelaku PUAB dan Frekuensi Transaksi ... 20

2.18. Suku Bunga PUAB dan BI Rate ... 21

2.19. Perkembangan Rata-Rata Suku Bunga Kredit, Suku Bunga Deposito Rupiah dan BI Rate ... 22

2.20. Perkembangan Rata-Rata Suku Bunga Kredit per Jenis Penggunaan ... 22

2.21. Perkembangan Rata-rata Uang Rupiah yang Diedarkan... 33

Bab 2 Perkembangan Kondisi Makroekonomi, Moneter,

Perbankan dan Sistem Pembayaran

3.1. Perkembangan Outstanding Instrumen Operasi Moneter ... 41

3.2. Perkembangan Suku Bunga Instrumen Operasi Moneter ... 42

3.3. Struktur Instrumen Operasi Moneter ... 43

3.4. Posisi TD Valas ... 43

3.5. Perkembangan Suku Bunga RRT Lelang TD Valas ... 44

Ringkasan Eksekutif

Perekonomian Indonesia selama triwulan IV-2012 menunjukkan kinerja yang baik. Inflasi terjaga di level yang rendah, dibarengi dengan pertumbuhan ekonomi yang

masih cukup kuat. Sementara itu, nilai tukar rupiah cenderung mengalami pelemahan, namun dengan volatilitas yang relatif terjaga. Terjaganya volatilitas nilai tukar rupiah ini berkontribusi pada stabilitas sistem keuangan yang tetap terkendali, yang pada gilirannya

mendorong capaian kinerja pada inflasi dan pertumbuhan ekonomi.

Perekonomian yang cukup solid selama triwulan IV-2012 mendukung capaian ekonomi nasional keseluruhan tahun 2012. Di tengah ekonomi global yang masih melambat, pertumbuhan ekonomi Indonesia masih cukup kuat. Inflasi tahun 2012 tercatat rendah di level 4,3% dan tetap dibarengi pertumbuhan ekonomi yang tetap tinggi di 6,2%. Demikian pula halnya dengan stabilitas sistem keuangan yang masih tetap terkendali. Secara umum, capaian ini tidak terlepas dari berbagai kebijakan yang

ditempuh Bank Indonesia serta koordinasi yang intensif dengan pemerintah untuk menjaga stabilitas makroekonomi dan memperkuat momentum pertumbuhan ekonomi.

1.1. Kinerja Perekonomian

Inflasi Indeks Harga Konsumen (IHK) selama triwulan laporan masih berada pada level yang rendah, yaitu 0,78% (qtq), jauh lebih rendah dari triwulan sebelumnya. Secara keseluruhan, inflasi yang rendah tersebut mendukung tetap rendahnya inflasi tahun 2012 pada level 4,3%, lebih rendah dari sasaran inflasi sebesar 4,5%+1% (yoy). Perkembangan inflasi 2012 yang rendah terutama didorong oleh stabilnya inflasi inti, terkendalinya inflasi bahan pangan dan rendahnya inflasi administered

prices. Inflasi inti yang stabil didukung oleh meningkatnya kemampuan sisi produksi, rendahnya

tingkat inflasi dari sisi impor, terjaganya nilai tukar dengan tingkat volatilitas yang rendah, serta terkelolanya permintaan sejalan dengan dampak positif penerapan strategi bauran kebijakan moneter dan makroprudensial. Adapun inflasi bahan pangan yang terkendali didukung oleh kebijakan pemerintah dalam menjaga kecukupan pasokan dan kelancaran distribusi, serta upaya stabilisasi harga, khususnya harga beras. Sementara itu, rendahnya inflasi administered prices dipengaruhi oleh tidak adanya implementasi kebijakan terhadap harga komoditas strategis yang diatur pemerintah. Ke depan, inflasi tahun 2013 diperkirakan tetap dapat dijaga dalam kisaran sasarannya yaitu 4,5%+1%, dengan dukungan upaya optimal Bank Indonesia mengelola permintaan domestik dan meminimalkan berbagai risiko, serta melakukan koordinasi kebijakan yang lebih solid dengan pemerintah, sehingga tetap konsisten menjaga inflasi sesuai dengan sasarannya.

Dengan dukungan inflasi yang rendah, pertumbuhan ekonomi Indonesia pada triwulan IV-2012 tumbuh cukup tinggi, mencapai level 6,1%, sehingga untuk keseluruhan tahun 2012, pertumbuhan ekonomi mencapai 6,2%. Pertumbuhan ekonomi tersebut terutama ditopang oleh kuatnya konsumsi rumah tangga dan investasi. Pertumbuhan konsumsi rumah tangga yang tetap kuat terutama bersumber dari konsumsi non-makanan. Kuatnya konsumsi rumah tangga tersebut terutama didukung oleh menguatnya keyakinan konsumen, membaiknya daya beli masyarakat, rendahnya inflasi, dan tersedianya pembiayaan konsumsi. Adapun faktor-faktor yang mendukung peningkatan kinerja investasi antara lain optimisme pelaku usaha terhadap perekonomian Indonesia, perbaikan iklim investasi, serta terjaganya kestabilan makroekonomi. Ke depan, prospek ekonomi Indonesia diperkirakan masih cukup kuat ditopang kuatnya konsumsi dan investasi, serta perkiraan kinerja ekspor yang lebih baik sejalan dengan proyeksi membaiknya perekonomian dunia. Secara keseluruhan tahun 2013, pertumbuhan ekonomi domestik diperkirakan dapat mencapai kisaran 6,3%-6,8%. Neraca Pembayaran Indonesia (NPI) pada triwulan IV-2012 mencatat peningkatan surplus dari triwulan sebelumnya, meskipun masih mengalami tekanan pada neraca transaksi berjalan. Peningkatan surplus terutama bersumber dari neraca modal dan finansial didorong masih besarnya aliran masuk modal asing ke Indonesia sejalan dengan kuatnya persepsi positif terhadap prospek ekonomi Indonesia. Sementara itu, neraca transaksi berjalan mencatat defisit, terutama disebabkan masih melambatnya kinerja ekspor akibat belum pulihnya pertumbuhan ekonomi global, ditengah masih besarnya impor sejalan dengan masih kuatnya permintaan domestik. Dengan perkembangan tersebut maka secara keseluruhan tahun 2012, NPI masih mencatat surplus dan pada akhir tahun 2012, cadangan devisa tercatat sebesar 112,78 miliar dolar AS, atau setara dengan 6,1 bulan impor dan pembayaran utang luar negeri pemerintah.

Tekanan pada NPI khususnya pada neraca transaksi berjalan turut berpengaruh terhadap nilai tukar rupiah. Selama triwulan IV-2012 dan keseluruhan tahun 2012, nilai tukar rupiah secara umum berada dalam tren melemah. Meskipun demikian, tren pelemahan tersebut tetap dapat dikelola dengan volatilitas terjaga, sejalan dengan respons Bank Indonesia dalam mengelola stabilitas rupiah. Tekanan terhadap nilai tukar rupiah terutama disebabkan oleh melebarnya defisit neraca transaksi berjalan akibat perlambatan ekspor dan masih kuatnya impor. Kondisi ini tercermin pada permintaan valas dari korporasi yang tetap tinggi guna memenuhi kebutuhan pembiayaan impor yang tetap besar. Kondisi tersebut pada akhirnya mendorong tekanan pelemahan nilai tukar rupiah yang secara rata-rata di keseluruhan tahun 2012 melemah sebesar 6,3%.

Sejalan dengan kinerja makroekonomi yang tetap terjaga, Stabilitas Sistem Keuangan (SSK) secara keseluruhan menunjukkan kinerja positif. Pada akhir triwulan IV-2012, Indeks Stabilitas Sistem Keuangan (Financial Stability Index/FSI) berada pada level 1,62. Stabilitas sistem keuangan tersebut didukung oleh terjaganya kinerja perbankan sebagai industri yang mendominasi sistem keuangan Indonesia. Kinerja perbankan yang solid tercermin pada tingginya rasio kecukupan modal (CAR/

Capital Adequacy Ratio) sebesar 17,32% pada akhir triwulan IV-2012, jauh di atas CAR minimum

8%. Permodalan bank yang tinggi tersebut dicapai melalui peningkatan profitabilitas yang terutama disebabkan oleh lebih besarnya penurunan biaya operasional dibandingkan penurunan pendapatan operasional. Sementara itu, perkembangan intermediasi perbankan dalam mendukung pembiayaan perekonomian masih menunjukkan peningkatan, walaupun terjadi perlambatan dibandingkan tahun sebelumnya. Kondisi tersebut antara lain dipengaruhi oleh realisasi anggaran pemerintah pada akhir tahun yang diwarnai perlambatan sebagai imbas dari melambatnya ekonomi global. Meningkatnya penyaluran kredit perbankan disertai dengan meningkatnya penyaluran ke sektor yang produktif. Peningkatan tersebut juga diikuti dengan membaiknya kualitas kredit yang tercermin dari rasio kredit bermasalah (NPL/Non Performing Loan) gross sebesar 2,02%, lebih rendah dibandingkan triwulan sebelumnya.

Kinerja perekonomian Indonesia tidak terlepas dari dukungan keandalan sistem pembayaran dan terpenuhinya kebutuhan uang kartal masyarakat. Secara umum, penyelenggaraan sistem pembayaran sebagai bagian dari sistem keuangan selama triwulan IV-2012 dan sepanjang tahun 2012 berjalan dengan aman dan lancar. Ketersediaan Sistem Bank Indonesia-Real Time Gross Settlement (BI-RTGS) sebagai sistem setelmen dana dan Bank Indonesia-Scripless Securities Settlement System (BI-SSSS) sebagai sistem setelmen surat berharga pemerintah dan Bank Indonesia, serta transaksi pembayaran ritel melalui Sistem Kliring Nasional Bank Indonesia (SKNBI) telah memenuhi service level yang ditetapkan. Dengan demikian, keandalan sistem pembayaran yang diselenggarakan oleh Bank Indonesia dapat dijaga dengan baik. Disamping itu, keandalan sistem pemrosesan Alat Pembayaran Menggunakan Kartu (APMK) dan Uang Elektronik (e-money) yang diselenggarakan oleh pihak di luar Bank Indonesia juga terjaga dengan baik. Hal tersebut tercermin dari tidak adanya gangguan penyelenggaraan yang memengaruhi operasional sistem secara signifikan. Dari sisi pengedaran uang, kebutuhan uang kartal dalam kondisi layak edar yang meningkat menjelang Natal dan tahun baru serta pemenuhan kebutuhan tutup tahun anggaran instansi pemerintah dan swasta dapat dipenuhi. Secara keseluruhan tahun, Bank Indonesia juga dapat memenuhi kebutuhan uang kartal layak edar di masyarakat yang meningkat signifikan sepanjang tahun 2012.

1.2. Kebijakan Yang Ditempuh

Ditengah pelemahan ekonomi global yang masih berlanjut, kinerja perekonomian Indonesia yang masih terjaga tidak terlepas dari pengaruh positif bauran kebijakan yang ditempuh Bank Indonesia serta koordinasi intensif dengan pemerintah. Meskipun selama 2012 perekonomian Indonesia dihadapkan pada kondisi eksternal dan internal yang kurang menguntungkan, respons kebijakan yang ditempuh Bank Indonesia dan pemerintah tetap dapat menjaga inflasi pada sasaran yang telah ditetapkan, dengan tetap menjaga momentum pertumbuhan ekonomi. Guna mendukung kondisi tersebut, Bank Indonesia menempuh bauran kebijakan yang diarahkan untuk mengelola keseimbangan eksternal menuju tingkat yang berkesinambungan dengan tetap memberi dukungan terhadap pertumbuhan ekonomi dan mengutamakan pencapaian sasaran inflasi. Sejalan dengan arah kebijakan tersebut, selama 2012 Bank Indonesia menempuh bauran kebijakan yang terdiri dari kebijakan suku bunga, kebijakan nilai tukar dan kebijakan makroprudensial, yang didukung dengan penguatan strategi komunikasi dan koordinasi dengan pemerintah.

Kebijakan suku bunga Bank Indonesia diarahkan agar pergerakan inflasi ke depan berada dalam sasaran yang telah ditetapkan, yaitu 4,5%+1% pada 2013, dan mendukung pertumbuhan ekonomi yang berkelanjutan. Pada pertengahan triwulan I-2012, Bank Indonesia menurunkan BI Rate sebesar 25 bps sebagai langkah antisipatif untuk mendorong pertumbuhan ekonomi di tengah menurunnya kinerja ekonomi global. Sebelumnya, pada Januari 2012 Bank Indonesia menurunkan koridor bawah suku bunga operasi moneter sebesar 50 bps menjadi 3,75% untuk mendorong pembiayaan antar bank dan mengurangi risiko likuiditas bank sekaligus memperluas sumber pendanaan bank. Selanjutnya, dengan mengutamakan inflasi yang rendah dan terkendali, pada akhir triwulan I-2012 hingga akhir tahun 2012, Bank Indonesia mempertahankan BI Rate pada tingkat 5,75%. Guna meningkatkan efektivitas kebijakan tersebut, Bank Indonesia memperkuat langkah kebijakannya melalui penguatan operasi moneter.

Kebijakan nilai tukar yang dilakukan oleh Bank Indonesia diarahkan agar stabilitas nilai tukar rupiah tetap terjaga pada tingkat yang sesuai dengan kondisi fundamental melalui intervensi terukur dan pendalaman pasar valuta asing. Hal tersebut mempertimbangkan diperlukannya kestabilan nilai tukar untuk mendukung pengendalian inflasi, neraca pembayaran, dan pertumbuhan ekonomi. Dalam implementasinya, Bank Indonesia terus memantau perkembangan nilai tukar rupiah di pasar dan melakukan intervensi sesuai kebutuhan. Untuk memperkuat pasokan valas yang lebih berkesinambungan, sejak awal tahun 2012, Bank Indonesia mengeluarkan ketentuan yang mewajibkan eksportir untuk menerima seluruh Devisa Hasil Ekspor (DHE) melalui bank devisa di dalam negeri. Kebijakan yang sama juga diterapkan untuk penarikan Devisa Utang Luar Negeri (DULN) oleh debitur. Selain itu, guna memperkuat struktur pasokan devisa, pada akhir triwulan II-2012, Bank Indonesia menerbitkan instrumen Term Deposit berdenominasi valuta asing, yang merupakan instrumen penempatan devisa oleh perbankan domestik di Bank Indonesia. Instrumen tersebut merupakan salah satu outlet penempatan devisa oleh perbankan seiring dengan masuknya DHE pasca-penerapan ketentuan Bank Indonesia mengenai penerimaan DHE dan penarikan DULN. Pada tahun 2012, Bank Indonesia juga menempuh kebijakan makroprudensial dalam rangka menjaga stabilitas sistem keuangan dan mendukung keseimbangan eksternal. Dalam rangka mencegah

terjadinya risiko pada stabilitas sistem keuangan yang bersumber dari melonjaknya kredit perbankan, khususnya di sektor perumahan dan otomotif, Bank Indonesia mengeluarkan kebijakan pengaturan besaran rasio Loan To Value dan minimum Down Payment. Kebijakan tersebut juga ditujukan untuk mendukung upaya menekan impor guna mengurangi tekanan terhadap defisit transaksi berjalan. Bersama dengan pemerintah, Bank Indonesia juga terus berkoordinasi guna memperkuat efektivitas kebijakan. Koordinasi kebijakan dilakukan antara lain melalui forum Tim Pengendali Inflasi (TPI) dan Tim Pengendali Inflasi Daerah (TPID). Forum ini secara aktif melakukan pemantauan, merumuskan dan merekomendasikan respons kebijakan yang perlu diambil untuk mengendalikan tekanan inflasi. Sementara itu, dalam kerangka pemeliharaan stabilitas sistem keuangan, Bank Indonesia memperkuat koordinasi dengan pemerintah dan otoritas terkait dalam memperkuat Protokol Manajemen Krisis (PMK) tingkat nasional melalui Forum Koordinasi Stabilitas Sistem Keuangan (FKSSK).

Guna mewujudkan struktur perbankan yang sehat, Bank Indonesia menyempurnakan kebijakan peningkatan ketahanan dan daya saing perbankan dalam satu paket. Kebijakan tersebut mencakup pengaturan mengenai kepemilikan tunggal pada perbankan Indonesia serta kegiatan usaha bank dan jaringan kantor berdasarkan modal inti (multilicensing). Selain kebijakan untuk meningkatkan kesehatan struktur perbankan, Bank Indonesia juga mewujudkan sistem pengaturan perbankan yang efektif melalui implementasi Basel II dan penyiapan Basel III. Implementasi Basel II yang mengacu kepada inisiatif keuangan global tersebut tidak hanya untuk memenuhi standar internasional, melainkan juga untuk meningkatkan ketahanan perbankan. Melalui berbagai ketentuan yang dikeluarkan, yang telah disesuaikan dengan kondisi di Indonesia, diyakini dapat mengoptimalkan fungsi intermediasi perbankan. Selanjutnya upaya tersebut memberikan implikasi positif terhadap kondisi stabilitas sistem keuangan di Indonesia secara keseluruhan.

Di bidang sistem pembayaran, fokus utama kebijakan tetap diarahkan untuk menjaga kelancaran dan keamanan serta meningkatkan efisiensi sistem pembayaran. Selain itu, kebijakan sistem pembayaran juga diarahkan agar penyelenggaraan sistem pembayaran di Indonesia memperhatikan aspek perlindungan terhadap pengguna jasa sistem pembayaran. Untuk itu, Bank Indonesia menerbitkan ketentuan mengenai transfer dana sebagai tindak lanjut amanat Undang-Undang Nomor 3 Tahun 2011 tentang Transfer Dana. Seiring dengan meningkatnya transaksi masyarakat melalui kartu kredit, Bank Indonesia juga menerbitkan pengaturan pelaksanaan untuk meningkatkan aspek perlindungan konsumen pengguna kartu kredit di Indonesia, serta mendukung praktek pemberian kartu kredit yang lebih memperhatikan risiko.

Sebagai tindak lanjut penerbitan ketentuan terkait program anti pencucian uang dan pencegahan pendanaan terorisme bagi penyelenggara jasa sistem pembayaran selain bank, Bank Indonesia menerbitkan Pedoman Standar Penerapan Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme bagi Penyelenggara Jasa Sistem Pembayaran Selain Bank. Ketentuan tersebut diberlakukan bagi semua penyelenggara jasa sistem pembayaran selain bank di Indonesia. Selain itu, pengembangan Sistem BI-RTGS dan BI-SSSS Generasi II, dan upaya pembentukan National Payment Gateway (NPG) juga terus dilakukan. Sementara itu, kebijakan pengedaran uang tetap ditujukan untuk mendukung ketersediaan uang rupiah di masyarakat dalam jumlah dan nominal yang cukup, jenis pecahan yang sesuai, tepat waktu dan dalam kondisi layak edar, serta meningkatkan layanan kas sehingga dapat menjangkau wilayah perbatasan dan daerah terpencil.

Bank Indonesia juga menempuh berbagai kebijakan di bidang manajemen internal untuk mendukung kelancaran pelaksanaan tugas pokok di bidang moneter, perbankan dan sistem pembayaran. Dalam perencanaan strategis, Bank Indonesia menyusun arah strategis Bank Indonesia 2013 sebagai pedoman kegiatan dan pencapaian target yang jelas di tahun mendatang.

Seiring dengan tuntutan stakeholders agar Bank Indonesia meningkatkan akuntabilitas penggunaan anggaran, pada 2012 telah dijajaki penguatan sistem perencanaan dan alokasi anggaran berdasarkan prinsip anggaran berbasis kinerja yang dikaitkan dengan level kinerja tertentu. Dengan demikian, program kerja yang dibiayai akan diseleksi secara fokus kepada sasaran organisasi, agar kinerja yang diharapkan dapat tercapai. Di bidang keuangan, fokus dari pelaksanaan manajemen keuangan Bank Indonesia adalah mendorong sustainabilitas, transparansi dan akuntabilitas keuangan Bank Indonesia. Hal tersebut tercermin dari Laporan Keuangan Tahunan Bank Indonesia tahun 2011 yang memperoleh opini ’Unqualified Opinion’ atau Wajar Tanpa Pengecualian dari Badan Pemeriksa Keuangan Repubik Indonesia. Sementara itu, untuk mencapai terpenuhinya Sumber Daya Manusia (SDM) secara kuantitas dan kualitas, Bank Indonesia menerapkan kebijakan yang bersifat Strategy

Focused Organisation. Adapun terkait dengan amanah mendukung pelaksanaan tugas Otoritas Jasa

Keuangan, Bank Indonesia telah melakukan penyelarasan organisasi pada sektor moneter dalam bentuk penyempurnaan mekanisme kerja, terutama untuk memperkuat proses perumusan kebijakan Bank Indonesia yang lebih komprehensif dan memperkuat fungsi Protokol Manajemen Krisis (PMK). Dalam hal ini, kebijakan SDM diarahkan untuk meningkatkan kompetensi dan kepemimpinan, serta penyelarasan organisasi yang sejalan dengan arah dan strategi ke depan.

Memperhatikan prospek perekonomian ke depan yang masih dibayangi dengan ketidakpastian ekonomi global, Bank Indonesia akan mengarahkan kebijakannya untuk mengelola permintaan domestik agar sejalan dengan upaya untuk menjaga keseimbangan eksternal. Untuk itu, Bank Indonesia akan terus memperkuat bauran kebijakan melalui lima pilar kebijakan sebagai berikut: (i) kebijakan suku bunga akan ditempuh secara konsisten dengan prakiraan inflasi ke depan agar tetap terjaga dalam kisaran target yang ditetapkan; (ii) kebijakan nilai tukar akan diarahkan untuk menjaga pergerakan rupiah sesuai dengan kondisi fundamentalnya; (iii) kebijakan makroprudensial diarahkan untuk menjaga kestabilan sistem keuangan dan mendukung terjaganya keseimbangan internal maupun eksternal; (iv) penguatan strategi komunikasi kebijakan untuk mengelola ekspektasi inflasi; dan (v) penguatan koordinasi Bank Indonesia dan pemerintah dalam mendukung pengelolaan ekonomi makro, khususnya dalam memperkuat struktur perekonomian, memperluas sumber pembiayaan ekonomi, penguatan respons sisi penawaran, serta pemantapan PMK.

Perkembangan Kondisi Makroekonomi,

Moneter, Perbankan dan

Sistem Pembayaran

Kinerja perekonomian Indonesia selama triwulan IV-2012 masih tetap solid di tengah pelemahan perekonomian global yang masih berlangsung. Meskipun sedikit melambat, perekonomian Indonesia tetap tumbuh cukup kuat 6,2% ditopang oleh konsumsi rumah tangga dan investasi. Inflasi juga terkendali dalam kisaran yang ditetapkan yakni 4,5%+1%, didukung berbagai kebijakan yang ditempuh oleh Bank Indonesia dan pemerintah. Stabilitas sistem perbankan tetap terjaga, disertai dengan fungsi intermediasi yang terus meningkat

2.1. Inflasi

Inflasi triwulan IV-2012 tercatat rendah sehingga mendukung inflasi keseluruhan tahun 2012 tetap terkendali. Rendah dan terkendalinya inflasi tersebut ditopang oleh inflasi inti yang stabil, inflasi volatile food yang terkendali dan inflasi administered prices yang rendah. Dengan kondisi tersebut, inflasi tahun 2012 mencapai 4,3% dan berada pada kisaran sasaran 4,5%+1%.

Inflasi triwulan IV-2012 tercatat menurun bila dibandingkan dengan triwulan sebelumnya. Inflasi Indeks Harga Konsumen (IHK) pada triwulan IV-2012 tercatat sebesar 0,78% (qtq), lebih rendah dibandingkan dengan triwulan sebelumnya sebesar 1,68% (qtq). Penurunan inflasi triwulan laporan tidak terlepas dari masih terjaganya berbagai faktor yang memengaruhi inflasi serta meredanya dampak kenaikan harga akibat faktor musiman perayaan Hari Raya dan pengaruh dari harga pangan global yang puncaknya terjadi di triwulan III-2012.

Penurunan inflasi IHK disumbang oleh seluruh kelompok inflasi. Inflasi inti tercatat sebesar 0,75% (qtq) didukung oleh terkelolanya permintaan domestik di tengah pasokan barang dan jasa yang memadai serta masih rendahnya imported inflation seiring dengan penurunan harga komoditas. Inflasi volatile food pada triwulan IV-2012 tercatat rendah sebesar 1,29% (qtq), lebih rendah dari triwulan sebelumnya sebesar 2,09% (qtq), sebagai dampak positif terkendalinya pasokan dan distribusi komoditas pangan. Inflasi kelompok administered prices juga tercatat rendah 0,38% (qtq), lebih rendah dari triwulan III-2012 sebesar 0,66% (qtq).

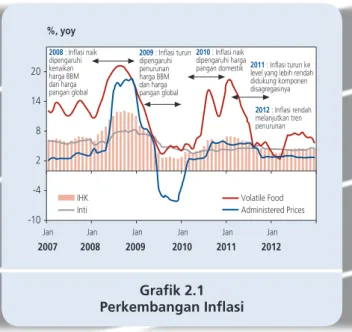

Inflasi triwulan IV-2012 yang rendah tersebut mendukung inflasi keseluruhan tahun 2012 tetap rendah dan berada pada kisaran sasaran inflasi 4,5%+1%. Meskipun lebih tinggi dibandingkan capaian tahun 2011 sebesar 3,79%, inflasi IHK 2012 masih terkendali pada level 4,3% (Grafik 2.1). Inflasi IHK 2012 yang masih terkendali dalam sasarannya tersebut cukup menggembirakan di tengah pertumbuhan ekonomi 2012 yang masih tetap kuat.

Grafik 2.1 Perkembangan Inflasi ������ ���� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ������������������� ����������� �������� ��������� ��������� ������������� ������������������� ����������������� ��������������� ���������������������������������������������� ����������������� �������������� ��������������������� ���������������� ��������� �������������������� ����������� ��������� ��������� ��������� ������������� ������������� ������������������� ��� ���� ��� �� � � �� ��

Berdasarkan komponennya, inflasi IHK 2012 yang rendah didorong oleh inflasi inti yang stabil, inflasi

volatile food yang terkendali dan inflasi administered prices yang rendah. Inflasi inti tahun 2012 tercatat

rendah 4,40%, relatif stabil dibandingkan capaian 2011 sebesar 4,34%. Di tengah permintaan domestik yang tetap terkelola, capaian inflasi inti tersebut didukung pula oleh meningkatnya kemampuan sisi produksi, sejalan dengan tingginya pertumbuhan investasi dalam beberapa tahun terakhir. Dukungan investasi ini pada gilirannya mendorong kemampuan sisi penawaran/sektor produksi dalam merespon permintaan, yang tercermin pada terjaganya kapasitas utilisasi pada level tetap 70%-75% (Grafik 2.2). Selain itu, inflasi inti yang rendah juga disebabkan oleh rendahnya inflasi dari sisi impor (imported

inflation) seiring dengan penurunan harga komoditas akibat perlambatan perekonomian dunia, serta

nilai tukar yang terjaga dengan tingkat volatilitas rendah dan kebijakan pemerintah terkait bea masuk impor (Grafik 2.3).

Inflasi inti 2012 yang relatif stabil juga dipengaruhi oleh ekspektasi inflasi yang terkendali dengan baik. Meskipun sempat meningkat pada awal tahun sehubungan dengan rencana kenaikan harga BBM bersubsidi, ekspektasi inflasi tahun 2012 secara umum terkendali dan dalam tren menurun. Hal tersebut antara lain tercermin pada indikator ekspektasi inflasi seperti hasil survei Consensus Forecast yang menurun sejak Mei 2012 (Grafik 2.4). Ekspektasi inflasi yang terkendali tidak terlepas dari dampak positif penerapan bauran kebijakan moneter dan makroprudensial, penguatan koordinasi kebijakan antara Bank Indonesia dengan pemerintah, dan didukung oleh penguatan strategi komunikasi yang terarah dan berkelanjutan untuk pembentukan ekspektasi para pelaku ekonomi.

Inflasi volatile food pada tahun 2012 juga cukup terkendali pada level 5,68%. Meskipun lebih tinggi dibanding inflasi volatile food 2011 sebesar 3,77%, inflasi volatile food 2012 masih berada di bawah pola historisnya di kisaran 8% (yoy). Inflasi kelompok volatile food 2012 yang terkendali didukung oleh pasokan dalam negeri yang memadai, khususnya beras, dan upaya stabilisasi harga beras yang dilakukan BULOG. Produksi beras tahun 2012 tercatat meningkat hingga mencapai 4,87%, berbeda dari tahun lalu yang turun sebesar -1,07% (Grafik 2.5). Faktor yang memengaruhi peningkatan

Grafik 2.2

Kapasitas Produksi Sektor Manufaktur Inflasi Inti, Nilai Tukar dan Harga GlobalGrafik 2.3

� �� �� �� �� �� ���� ���� ���� ���� ���� ���� ���� ���� ���� ������������������������������������������������ � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ������ ������ ���� ���� ���� � � � � � � � � � ������ � � � � � � � � � ������� � � � � � � � � ������ ���������� ��������� � � � � � � � � ������������������������������������ ���� ������������� ���������������������������������������� ���������������������������������������������� ��� ��� �� �� �� �� � ��� ��� ���

Inflasi kelompok administered prices juga tercatat rendah sebesar 2,66%. Kenaikan harga yang cukup besar pada kelompok administered prices hanya terjadi di cukai rokok yang mengalami kenaikan tarif rata-rata 15%. Selain rokok, komoditas administered prices lainnya seperti bahan bakar rumah tangga dan bensin memberikan sumbangan yang minimal terhadap inflasi. Dengan perkembangan tersebut, inflasi kelompok administered prices pada tahun 2012 menurun dibandingkan dengan tahun sebelumnya yang tercatat sebesar 2,78%.

Berdasarkan wilayahnya, inflasi IHK 2012 yang tetap terkendali antara lain didorong oleh penurunan inflasi yang cukup besar di kawasan Sumatera (Grafik 2.6 dan 2.7). Penurunan inflasi di kawasan

Grafik 2.4

Consensus Forecast Produksi BerasGrafik 2.5

Grafik 2.6

Inflasi Kawasan Sumbangan Inflasi KawasanGrafik 2.7

produksi tersebut adalah naiknya luas lahan tanam dan peningkatan produktivitas. Peningkatan produksi beras tersebut pada gilirannya mendorong naiknya pengadaan beras BULOG dibandingkan tahun 2011 dan mendukung upaya stabilisasi harga beras yang dilakukan BULOG.

���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����������������������� ����������������������� ������ ����������������������� � � � � ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������ ������������������������� �� � � � � � �� � � �� �� �� �� �� �� ���� ���� ���� ���� ���� ���� ���� ������ �������������������� ������������������������� �������������������������� ������ �������� �������� ������� ���� ��� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ������������������ ���� ���� � � � � � �� � ���� ������ ������ ���� ���� ���� ���� ���� ���� ���� ������ ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ������ ���� ���� ���� ������ ������ ���� ���� ��� ���������������� ������� �������� ��� ��� ��� � �� �� �� �� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

Sumatera terutama disebabkan oleh terkendalinya inflasi kelompok bahan pangan akibat meningkatnya produksi. Sementara itu, inflasi di sebagian besar kota-kota di Jawa (termasuk Jakarta) dan Kawasan Timur Indonesia (KTI) relatif terkendali, meskipun sedikit meningkat dibandingkan tahun sebelumnya. Inflasi di kawasan Jawa sedikit meningkat disebabkan oleh kenaikan harga bahan makanan dan makanan jadi sejalan dengan permintaan yang tinggi terutama pada bulan puasa dan Lebaran. Sementara di KTI, peningkatan inflasi tahun 2012 terutama dipengaruhi oleh gangguan distribusi antara lain akibat cuaca yang kurang menguntungkan, sehingga berpengaruh terhadap distribusi bahan pangan melalui jalur laut di KTI.

Pada tahun 2013, inflasi diperkirakan tetap dapat dijaga dalam kisaran target 4,5%+1%. Perkiraan tersebut antara lain didukung upaya optimal Bank Indonesia untuk mengelola permintaan domestik dan meminimalkan berbagai risiko sehingga tetap konsisten menjaga inflasi sesuai dengan sasarannya. Dalam kaitan ini, Bank Indonesia akan terus memperkuat bauran kebijakan melalui kebijakan suku bunga, nilai tukar, makroprudensial, strategi komunikasi dan penguatan koordinasi dengan pemerintah. Perkiraan inflasi 2013 yang terjaga tersebut juga didukung perkiraan perbaikan produksi dan distribusi bahan makanan.

2.2. Pertumbuhan Ekonomi

Di tengah kondisi ekonomi global yang melambat, pertumbuhan ekonomi pada triwulan IV-2012 dan keseluruhan tahun 2012 masih tumbuh cukup tinggi. Pertumbuhan ekonomi tersebut terutama ditopang oleh permintaan domestik. Secara keseluruhan, pertumbuhan ekonomi Indonesia tahun 2012 mencapai 6,2% dan menjadi salah satu negara dengan pertumbuhan tertinggi dan paling stabil di dunia.

Pertumbuhan ekonomi triwulan IV-2012 masih tumbuh cukup tinggi. Di tengah kondisi ekonomi global yang masih melambat, ekonomi Indonesia bertumbuh 6,1% (yoy) pada triwulan laporan (Tabel 2.1). Pertumbuhan ekonomi tersebut masih ditopang oleh kuatnya permintaan domestik yakni konsumsi rumah tangga dan investasi yang masing-masing tumbuh 5,4% dan 7,3%. Sementara itu, pertumbuhan ekspor masih rendah 0,5% (yoy) sebagai dampak masih melambatnya pertumbuhan ekonomi global (Tabel 2.1).

Sumber : BPS

* Proyeksi Bank Indonesia

Komponen 2011 2012 2012 2013*

Triwulan I Triwulan II Triwulan III Triwulan IV

Tabel 2.1

Pertumbuhan Ekonomi Sisi Permintaan

Konsumsi Rumah Tangga 4,7 4,9 5,2 5,6 5,4 5,3 5,8 - 6,3 Konsumsi Pemerintah 3,2 6,4 8,6 -2,8 -3,3 1,3 10,1 - 10,6 Pembentukan Modal Tetap Domestik Bruto 8,8 10,0 12,5 9,8 7,3 9,8 10,2 - 10,7 Ekspor Barang dan Jasa 13,7 8,2 2,8 -2,6 0,5 2,0 3,2 - 3,7 Impor Barang dan Jasa 13,3 9,5 11,3 -0,2 6,8 6,7 4,9 - 5,4

PDB 6,5 6,3 6,4 6,2 6,1 6,2 6,3 - 6,8

Secara keseluruhan, di tengah kondisi ekonomi dunia yang melambat, ekonomi Indonesia pada tahun 2012 masih tumbuh cukup tinggi sebesar 6,2% (Tabel 2.1). Dalam delapan tahun terakhir, perekonomian Indonesia dapat terus bertumbuh rata-rata di atas 6% per tahun, yang merupakan salah satu pertumbuhan tertinggi dan paling stabil di dunia. Di tengah pelemahan kinerja ekspor, pertumbuhan ekonomi tahun 2012 yang tetap tinggi ditopang oleh kenaikan kontribusi permintaan domestik yaitu konsumsi rumah tangga dan investasi. Kinerja ekspor hanya tumbuh 2,0% akibat melemahnya permintaan dunia. Sementara itu, kinerja impor tumbuh 6,7% atau lebih tinggi dari ekspor didorong masih baiknya permintaan domestik.

Konsumsi rumah tangga sebagai salah satu komponen yang mendorong tetap kuatnya pertumbuhan ekonomi nasional, tumbuh cukup tinggi 5,3% pada tahun 2012. Berdasarkan komponennya, pertumbuhan konsumsi rumah tangga yang kuat tersebut terutama bersumber dari konsumsi nonmakanan. Kuatnya konsumsi rumah tangga tersebut didukung oleh menguatnya keyakinan konsumen, membaiknya daya beli masyarakat, rendahnya inflasi, dan tersedianya pembiayaan konsumsi.

Investasi juga tumbuh tinggi 9,8%, meningkat dibandingkan pertumbuhan pada 2011 sebesar 8,8%. Kuatnya pertumbuhan investasi tersebut antara lain didorong oleh optimisme pelaku usaha terhadap perekonomian Indonesia, perbaikan iklim investasi serta terjaganya kestabilan makroekonomi. Dari sisi pembiayaan, peningkatan investasi juga didukung oleh meningkatnya Foreign Direct Investment (FDI), dukungan belanja modal pemerintah dan sumber pembiayaan eksternal lainnya. Selain itu, kredit investasi yang masih tumbuh cukup tinggi sebesar 27,4% pada tahun 2012 sejalan dengan level suku bunga yang dalam tren menurun juga mendukung kuatnya investasi pada 2012 (Grafik 2.8).

Peran ekonomi domestik yang cukup kuat dalam menopang pertumbuhan ekonomi tahun 2012 juga tergambar dari pertumbuhan ekonomi berdasarkan lapangan usaha. Hasil pemilahan berdasarkan lapangan usaha menunjukkan sektor-sektor yang berorientasi domestik (nontradables) tumbuh cukup kuat sedangkan peran sektor yang berorientasi ekspor (tradables) melambat sejalan dengan

Grafik 2.8

Pertumbuhan Kredit Berdasarkan Penggunaan

������ ������������ ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ������������ ��� �� �� ��� � �� �� �� �� ��

pelemahan permintaan global. Kinerja sektor nontradables seperti Sektor Perdagangan, Hotel dan Restoran mampu tumbuh tinggi 8,1% sejalan dengan meningkatnya kegiatan konsumsi rumah tangga dan tingginya impor (Tabel 2.2). Kinerja sektor bangunan tumbuh lebih baik 7,5%, sejalan dengan aktivitas investasi dan konstruksi yang meningkat. Sektor keuangan, persewaan dan jasa juga tumbuh lebih baik 7,1% terkait kinerja subsektor bank dan lembaga keuangan nonbank yang masih baik seiring dengan meningkatnya kebutuhan pembiayaan aktivitas ekonomi. Sektor transportasi dan komunikasi masih mencatatkan pertumbuhan yang tinggi 10,0% pada tahun 2012 sejalan dengan meningkatnya aktivitas ekonomi domestik. Pada sisi lain, sektor tradables yang paling terkena dampak dari penurunan permintaan global adalah sektor pertambangan dan penggalian, tumbuh rendah sejak triwulan III-2012. Sementara itu, sektor-sektor tradables lainnya seperti sektor industri pengolahan dan sektor pertanian masih tumbuh cukup kuat seiring dengan masih kuatnya permintaan domestik (Tabel 2.2).

Pada tahun 2013, pertumbuhan ekonomi diperkirakan dapat mencapai kisaran 6,3%-6,8%. Sumber utama pertumbuhan tersebut diperkirakan didorong masih kuatnya konsumsi dan investasi, serta ekspor yang diperkirakan lebih baik sejalan dengan proyeksi membaiknya perekonomian dunia. Konsumsi yang masih kuat didukung oleh daya beli yang tetap tinggi yang didorong oleh meningkatnya pendapatan masyarakat terkait kenaikan Upah Minimum Regional, peningkatan gaji Pegawai Negeri Sipil dan kebijakan pemerintah menaikkan Pendapatan Tidak Kena Pajak (PTKP). Selain itu, aktivitas persiapan Pemilihan Umum 2014 yang dimulai pada semester II-2013 akan meningkatkan konsumsi masyarakat. Sementara itu, kestabilan makroekonomi yang tetap terjaga menimbulkan optimisme berinvestasi. Hal ini diperkuat oleh hasil survei United Nation Conference on Trade and Development (UNCTAD) tahun 2012 yang menempatkan Indonesia dalam empat besar negara yang paling prospektif untuk lokasi investasi. Dari sisi lapangan usaha, pertumbuhan perekonomian masih akan didorong oleh kinerja sektor industri pengolahan, sektor perdagangan, hotel dan restoran, serta sektor transportasi dan komunikasi.

Sumber : BPS

* Proyeksi Bank Indonesia

Sektor 2011 2012 2012 2013*

Triwulan I Triwulan II Triwulan III Triwulan IV

Tabel 2.2

Pertumbuhan Ekonomi Sisi Lapangan Usaha

Pertanian 3,4 4,3 4,0 5,3 2,0 4,0 3,7 - 4,2 Pertambangan & Penggalian 1,4 2,5 3,3 -0,3 0,5 1,5 0,7 - 1,2 Industri Pengolahan 6,1 5,5 5,2 5,9 6,2 5,7 6,4 - 6,9 Listrik, Gas & Air Bersih 4,8 5,7 6,5 6,1 7,3 6,4 5,2 - 5,7 Bangunan 6,6 7,2 7,3 7,6 7,8 7,5 7,7 - 8,2 Perdagangan, Hotel & Restoran 9,2 8,7 8,7 7,2 7,8 8,1 7,7 - 8,2 Pengangkutan & Komunikasi 10,7 10,0 9,9 10,4 9,6 10,0 10,2 - 10,7 Keuangan, Persewaan & Jasa 6,8 6,4 7,1 7,5 7,7 7,1 7,1 - 7,6 Jasa-jasa 6,7 5,5 5,8 4,5 5,3 5,2 5,9 - 6,4

PDB 6,5 6,3 6,4 6,2 6,1 6,2 6,3 - 6,8

2.3. Neraca Pembayaran Indonesia

Neraca Pembayaran Indonesia triwulan IV-2012 dan secara keseluruhan tahun 2012 masih mencatat surplus. Surplus tersebut terutama ditopang oleh surplus pada neraca modal dan finansial sedangkan pada neraca transaksi berjalan mencatat defisit akibat ekspor yang masih lemah, sejalan dengan pelemahan pemulihan ekonomi global serta meningkatnya impor guna memenuhi kegiatan ekonomi domestik yang masih kuat. Dengan perkembangan ini, pada akhir tahun 2012 cadangan devisa Indonesia tercatat sebesar 112,78 miliar dolar AS atau setara dengan 6,1 bulan impor dan pembayaran utang luar negeri (ULN) pemerintah.

Surplus Neraca Pembayaran Indonesia pada triwulan IV-2012 tercatat meningkat dari sebelumnya USD0,8 miliar pada triwulan III-2012 menjadi USD3,2 miliar (Grafik 2.9). Peningkatan surplus terutama bersumber dari neraca modal dan finansial yang mencatat surplus cukup besar USD11,4 miliar. Kondisi ini didorong oleh masih besarnya aliran masuk modal asing ke Indonesia baik berbentuk

Foreign Direct Investment (FDI) maupun investasi portofolio sejalan dengan kuatnya persepsi positif

terhadap prospek ekonomi Indonesia ke depan. Sementara itu, neraca transaksi berjalan mencatat defisit USD7,8 miliar (3,6% dari PDB). Defisit pada neraca transaksi berjalan banyak disebabkan oleh masih lemahnya kinerja ekspor nasional akibat belum pulihnya pertumbuhan ekonomi global. Untuk impor tercatat masih kuat sejalan dengan masih besarnya permintaan domestik. Peningkatan cukup besar terutama terjadi pada impor migas akibat kuatnya permintaan minyak domestik, yang pada gilirannya mengakibatkan neraca perdagangan migas mengalami defisit.

Secara keseluruhan tahun 2012, surplus NPI tercatat menurun menjadi USD0,2 miliar dibandingkan dengan surplus pada tahun 2011 sebesar USD11,9 miliar (Grafik 2.9). Penurunan surplus NPI 2012 banyak dipengaruhi oleh neraca transaksi berjalan yang mengalami defisit akibat tetap kuatnya permintaan domestik di tengah menurunnya kinerja ekspor, sejalan dengan melambatnya ekonomi global. Sedangkan impor masih kuat didorong permintaan domestik yang masih tinggi. Berdasarkan

Grafik 2.9

Neraca Pembayaran Indonesia

�������� ���� ���� ���� ������������������������� ���������������������������������� ������������������ � �� ��� �� � �� ��� �� � �� ��� �� ������ ����� � ���� ����� �����

komponennya, tekanan transaksi berjalan terutama berasal dari meningkatnya defisit neraca perdagangan migas akibat melonjaknya konsumsi BBM di dalam negeri serta pemenuhan kebutuhan gas di dalam negeri yang lebih besar. Sementara itu, neraca perdagangan nonmigas meskipun masih mengalami surplus, tercatat lebih rendah dibandingkan dengan tahun sebelumnya sehingga belum mampu mengimbangi penurunan kinerja neraca perdagangan migas. Penurunan surplus neraca perdagangan nonmigas merupakan dampak dari melemahnya permintaan dari negara mitra dagang utama dan penurunan harga komoditas ekspor yang cukup besar. Di sisi lain, impor nonmigas masih tumbuh cukup tinggi terutama dalam bentuk barang modal dan bahan baku untuk mendukung meningkatnya kegiatan perekonomian domestik.

Neraca transaksi modal dan finansial mencatat kenaikan surplus yang cukup signifikan sehingga berkontribusi pada surplus NPI tahun 2012. Masih baiknya kinerja ekonomi domestik dan imbal hasil investasi rupiah, serta kebijakan stimulus ekonomi yang dilakukan oleh beberapa negara mendorong tingginya aliran masuk modal asing selama tahun 2012. Arus masuk modal asing didominasi oleh investasi langsung sedangkan investasi portofolio juga mengalami kenaikan tajam baik dalam pasar saham maupun pasar obligasi. Selain investor asing yang mencatat beli neto di pasar saham dan obligasi, surplus di investasi portofolio juga didorong oleh meningkatnya penerbitan utang luar negeri, baik pemerintah maupun swasta. Berdasarkan perkembangan tersebut, cadangan devisa Indonesia pada akhir tahun 2012 mencapai 112,78 miliar dolar AS atau setara dengan 6,1 bulan impor dan pembayaran utang luar negeri (ULN) pemerintah.

Pada 2013, Bank Indonesia, berkoordinasi dengan pemerintah terus melanjutkan upaya-upaya untuk mempercepat penyesuaian keseimbangan eksternal melalui kebijakan nilai tukar, penguatan operasi moneter, kebijakan makroprudensial untuk mengelola permintaan domestik dan kebijakan untuk mendorong arus modal masuk. Berbagai kebijakan tersebut diperkirakan akan dapat memperkecil rasio defisit transaksi berjalan terhadap PDB dan mempertahankan minat investor asing untuk berinvestasi di dalam negeri. Selain itu, dukungan terhadap perbaikan kinerja neraca perdagangan nonmigas diperkirakan juga akan berasal dari prospek ekonomi dunia dan harga komoditas ekspor yang lebih baik. Dalam periode yang sama, transaksi modal dan finansial diperkirakan masih akan membukukan surplus dalam jumlah cukup besar, terutama dalam bentuk penanaman modal asing (PMA), seiring iklim investasi domestik yang diperkirakan masih kondusif.

2.4. Nilai Tukar Rupiah

Nilai tukar rupiah selama triwulan IV-2012 dan juga keseluruhan tahun 2012 secara umum dalam tren melemah. Kendati demikian, tren pelemahan tersebut tetap dapat dikelola dengan volatilitas yang terjaga sejalan dengan respons Bank Indonesia dalam mengelola stabilitas rupiah. Sepanjang triwulan IV, rupiah melemah 0,68% (qtq) sedangkan sepanjang 2012 rupiah terdepresiasi 6,29% (yoy) sehingga di akhir tahun ditutup pada level Rp9.638/USD. Volatilitas rupiah terjaga rendah yakni 2,08% (qtd) atau 4,34% (ytd).

Sejalan dengan tekanan pada NPI, khususnya pada neraca transaksi berjalan, nilai tukar rupiah pada triwulan IV-2012 masih dalam tren melemah, meskipun volatilitasnya tetap dapat dijaga pada tingkat yang relatif rendah. Pada akhir Desember 2012, rupiah ditutup pada level Rp9.638, atau melemah

Secara keseluruhan tahun 2012, nilai tukar rupiah juga dalam tren melemah, meskipun volatilitasnya tetap dapat dijaga pada tingkat yang relatif rendah. Secara rata-rata, rupiah terdepresiasi sebesar 6,29% (yoy) ke Rp9.358 per dolar AS dari Rp8.768 per dolar AS pada tahun sebelumnya. Sementara itu, volatilitas rupiah yang tetap terjaga tidak terlepas dari kebijakan Bank Indonesia dalam melakukan stabilisasi nilai tukar sehingga volatilitas rupiah yang terjadi tetap pada tingkat yang rendah.

Tekanan depresiasi rupiah selama tahun 2012 terutama disebabkan oleh melebarnya defisit transaksi berjalan akibat perlambatan ekspor dan masih kuatnya impor. Kondisi ini pada gilirannya menyebabkan ketidakseimbangan di pasar valuta asing dalam negeri karena pada satu sisi pasokan valas menjadi berkurang akibat menurunnya penerimaan dari ekspor sejalan dengan perlambatan pertumbuhan ekonomi global dan melemahnya harga komoditas ekspor utama. Pada sisi lain, permintaan valuta asing (valas) dari korporasi masih tetap tinggi guna memenuhi kebutuhan pembiayaan impor yang tetap besar. Kondisi tersebut pada akhirnya mendorong tren pelemahan nilai tukar rupiah di tahun 2012.

Pelemahan rupiah lebih lanjut dapat tertahan karena pada sisi lain pasokan valas yang bersumber dari arus modal asing, baik dalam bentuk investasi portofolio maupun investasi langsung secara neto masih cukup besar. Aliran modal asing yang secara neto masih positif seperti tercermin pada kinerja neraca finansial selama 2012 antara lain dipengaruhi oleh persepsi investor terhadap ekonomi domestik yang tetap terjaga. Hal tersebut antara lain tercermin dari perkembangan premi Credit

Default Swap (CDS) Indonesia yang cenderung menurun (Grafik 2.11). Relatif stabilnya kepercayaan

pelaku pasar juga tidak terlepas dari berbagai upaya yang ditempuh Bank Indonesia dalam menjaga

Grafik 2.10

Perkembangan Nilai Tukar Rupiah 2011-2012

0,7% (ptp) bila dibandingkan dengan akhir September 2012 (Grafik 2.10). Secara rata-rata, nilai tukar rupiah pada triwulan IV-2012 juga melemah 1,27% dibandingkan dengan triwulan III-2012. Kendati demikian, tren pelemahan tersebut tetap dapat dikelola dengan volatilitas yang terjaga sejalan dengan respon Bank Indonesia dalam mengelola stablitas rupiah.

���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ���� ���� ����

stabilitas nilai tukar rupiah. Upaya Bank Indonesia melalui monitoring dan komunikasi yang intensif dengan pelaku pasar serta intervensi di pasar valas secara terukur telah dapat menjaga volatilitas nilai tukar rupiah pada level yang relatif rendah (Grafik 2.12).

Aliran modal masuk yang masih terjadi sehingga menjadi pendukung pasokan valas di pasar juga dipengaruhi oleh dampak masih rendahnya suku bunga rendah di negara maju. Kondisi ini pada gilirannya mendorong investor untuk menempatkan dana pada negara yang memberikan imbal hasil lebih tinggi termasuk Indonesia. Indikator imbal hasil investasi di aset rupiah yang tercermin dari selisih suku bunga dalam negeri dan luar negeri (UIP – Uncovered Interest Parity) masih lebih tinggi dibandingkan dengan beberapa negara di kawasan regional (Grafik 2.13). Kondisi tersebut pada gilirannya mendukung aliran masuk portofolio modal asing yang masih cukup besar, terutama di pasar surat berharga negara (SBN).

Grafik 2.13

Selisih Suku Bunga Dalam dan Luar Negeri Grafik 2.11

Perkembangan CDS Obligasi Pemerintah Tenor 5 Tahun di Negara Kawasan

Grafik 2.12

Volatilitas Mata Uang Regional Asia Triwulan IV-2012 dan tahun 2012 � ��� ����� ����� ����� ���� ����� ����� ���� ����� ����� ����� �������� �������� �������� �������� ��������� ��� ��� ��� �� �� �� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ����� ����� ���� ���� ���� ���� ���� ���� ���� ���� ����� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����� � ��� ��� ������ ��� ������ ������������ ������ ��� ������ ��� ������ ������������ ������ ��� ������ ��� ��� ���� ���� ���� ��������� �������� ����� �������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����� �����

Pelemahan nilai tukar pada 2012 juga dialami oleh beberapa mata uang lain di negara kawasan seperti Indian Rupee dan China Yuan (Grafik 2.14). Indian Rupee pada tahun 2012 tercatat mengalami depresiasi sebesar 4,27%. Sementara China Yuan juga mengalami depresiasi 0,83% pada tahun 2012. Perkembangan ini sedikit berbeda dengan mata uang negara lain di kawasan seperti Phillipine Peso, Singapore dollar dan Malaysian Ringgit yang pada tahun 2012 mencatat apresiasi.

Grafik 2.14

Kinerja Nilai Tukar Rupiah dan Mata Uang Regional

2.5. Perkembangan Pasar Uang Antar Bank (PUAB)

Suku bunga PUAB triwulan IV-2012 cenderung meningkat seiring dengan kebutuhan likuiditas perbankan pada akhir tahun. Namun, secara tahunan suku bunga PUAB 2012 lebih rendah dibandingkan dengan 2011 sejalan dengan arah kebijakan operasi moneter Bank Indonesia.

Suku bunga PUAB pada triwulan IV-2012 cenderung meningkat bila dibandingkan triwulan sebelumnya. Pada triwulan IV-2012, rata-rata harian suku bunga PUAB O/N meningkat menjadi 4,15% dari 4,08% pada triwulan sebelumnya (Grafik 2.15). Sementara itu, pada tenor PUAB yang lain relatif bervariasi perkembangannya. Suku bunga PUAB tenor 2-4 hari stabil pada kisaran 4,09% dari triwulan sebelumnya 4,08%. Suku bunga PUAB tenor satu minggu naik menjadi 4,26% dari sebelumnya 4,17%, sedangkan tenor satu bulan turun menjadi 4,50% dari sebelumnya 4,61%. Peningkatan suku bunga PUAB pada triwulan laporan terutama dipengaruhi peningkatan kebutuhan musiman likuiditas perbankan terkait hari raya Idul Adha, Natal dan tahun baru. Selain itu, peningkatan suku bunga PUAB pada triwulan laporan juga disebabkan adanya penetapan suku bunga PUAB tenor

overnight (O/N) yang mengacu pada PUAB tenor lima hari karena adanya libur panjang menjelang

tahun baru.

Pergerakan suku bunga PUAB diikuti oleh pergerakan pada suku bunga Jakarta Interbank Offered

Rate (JIBOR) (Grafik 2.15). Suku bunga JIBOR O/N bergerak naik menjadi 4,16% dari sebelumnya

� ����� ����� ����� ����� ���� ���� ���� ���� ��� ��� ������ ������ ������ ������ ������ ������ ������ ������ ������ ������ ������ ����� ������ ����� ����� ����� ����� ����� ������ ������ ��������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

4,09%, suku bunga JIBOR satu minggu naik menjadi 4,29% dari sebelumnya 4,23%, sedangkan suku bunga JIBOR satu bulan cenderung stabil pada kisaran 4,61%.

Grafik 2.15

Suku Bunga PUAB O/N dan JIBOR

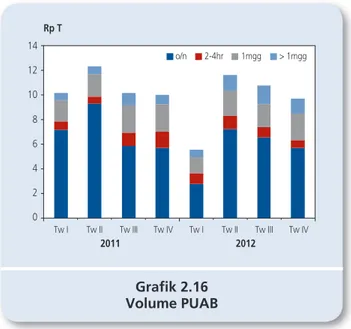

Grafik 2.16 Volume PUAB � ���� ����� ������ ����� ���� ����� ������ ����� ���� ���� �������� ��������� ���������� ��������� ��������� ���� ���� ���� ���� ���� ���� ���� ���� ����

Kenaikan suku bunga PUAB pada triwulan IV-2012 tersebut sejalan dengan penurunan spread suku bunga tertinggi dan terendah PUAB O/N. Perkembangan PUAB pada triwulan laporan menunjukkan rata-rata spread suku bunga tertinggi dan terendah PUAB O/N turun ke kisaran 8 bps dibanding dengan triwulan sebelumnya sebesar 17 bps. Turunnya spread suku bunga PUAB tertinggi dan terendah tersebut didorong oleh besarnya pasokan likuiditas perbankan dalam memenuhi peningkatan kebutuhan likuiditas pada triwulan laporan. Pasokan likuiditas pada triwulan laporan terutama berasal dari operasi keuangan pemerintah neto yang cenderung ekspansif menjelang akhir tahun. ���� ���� ���� ���� ����� ������ ����� ���� ����� ������ ����� ��� ����� ���� ������ � � � � � �� �� ��

Dari sisi volume, meskipun terjadi peningkatan kebutuhan likuiditas perbankan terkait faktor musiman, volume PUAB secara triwulan masih menurun khususnya pada bulan November dan Desember (Grafik 2.16). Penurunan volume PUAB tersebut didorong oleh adanya pasokan likuiditas yang cukup besar dari aliran masuk uang kartal masyarakat ke perbankan pasca-perayaan keagamaan dan ekspansi keuangan pemerintah neto menjelang akhir tahun. Secara keseluruhan, sepanjang triwulan IV-2012, rata-rata harian volume transaksi PUAB turun dari Rp10,71 triliun menjadi Rp9,62 triliun.

Sejalan dengan turunnya volume transaksi PUAB, rata-rata harian frekuensi transaksi dan jumlah bank yang melakukan transaksi pada triwulan IV-2012 juga mengalami penurunan dibanding triwulan sebelumnya (Grafik 2.17). Rata-rata frekuensi transaksi pada triwulan IV-2012 tercatat sebanyak 153 transaksi/hari dengan jumlah pelaku 65 bank per hari, lebih rendah dari triwulan III-2012 yakni 165 transaksi/hari dan pelaku 68 bank/hari.

Secara tahunan, meskipun dalam tren meningkat pada semester II-2012, suku bunga PUAB O/N pada 2012 tercatat lebih rendah dibandingkan perkembangan pada 2011. Rata-rata harian suku bunga PUAB O/N sepanjang 2012 berada pada level 4,01%, jauh lebih rendah dibandingkan dengan rata-rata harian suku bunga PUAB O/N sepanjang 2011 yang berkisar 5,65%. Penurunan suku bunga PUAB tersebut didorong oleh kebijakan Bank Indonesia yang menurunkan batas bawah koridor suku bunga (suku bunga deposit facility) dan penurunan BI Rate pada awal tahun (Grafik2.18). Lebih lanjut, perkembangan suku bunga PUAB tersebut juga sesuai dengan arah kebijakan operasi moneter Bank Indonesia dalam mendukung kestabilan pasar keuangan dan pencapaian sasaran inflasi

Sejalan dengan penurunan level suku bunga, spread suku bunga PUAB O/N tertinggi dan terendah secara rata-rata tahun 2012 juga tercatat lebih rendah yaitu 10 bps, dari semula rata-rata 23 bps pada tahun 2011. Volatilitas suku bunga PUAB O/N selama tahun 2012 juga terjaga di level rendah yaitu pada kisaran 2 bps, lebih rendah dari tahun 2011 yang berkisar 6 bps. Perkembangan positif tersebut

Grafik 2.17

Jumlah Bank Pelaku PUAB dan Frekuensi Transaksi ���� ���� ���� ����� ������ ����� ���� ����� ������ ����� ������������� ������������ ��������������� ��������������� ����������� � �� �� �� �� �� �� �� �� � �� �� �� ��� ��� ��� ��� ���

didorong oleh semakin optimalnya strategi operasi moneter yang dilakukan oleh Bank Indonesia, sehingga kebutuhan likuiditas perbankan terpenuhi oleh pasokan likuiditas harian.

Grafik 2.18

Suku Bunga PUAB dan BI Rate

Secara tahunan, volume transaksi PUAB juga mengalami penurunan dari rata-rata Rp10,60 triliun per hari pada tahun 2011 menjadi Rp9,33 triliun pada tahun 2012. Penurunan volume PUAB 2012 secara tahunan tersebut banyak disebabkan penurunan tajam volume PUAB pada triwulan I-2012. Sementara pada tiga triwulan selanjutnya, volume PUAB relatif bergerak sama dengan volume PUAB di triwulan yang sama pada tahun 2011.

2.6. Perkembangan Suku Bunga Perbankan

Suku bunga simpanan dan kredit perbankan sepanjang tahun 2012 berada pada tren menurun, meskipun pada akhir triwulan IV-2012 suku bunga simpanan sedikit mengalami peningkatan. Pada triwulan IV-2012, rata-rata suku bunga simpanan tercatat 5,53%, mengalami sedikit peningkatan dari 5,44% di triwulan sebelumnya. Sedangkan rata-rata suku bunga kredit menurun dari 12,26%, menjadi 12,11%. Suku bunga simpanan pada awal 2012 yang tercatat sebesar 6,35%, menurun menjadi 5,59% di akhir tahun. Sementara itu, suku bunga kredit turun dari 12,74% menjadi 12,06% sepanjang tahun 2012.

Pada triwulan IV-2012, rata-rata suku bunga simpanan satu bulan naik sebesar 9 bps menjadi 5,53% dibandingkan rata-rata suku bunga simpanan pada triwulan III-2012. Namun rata-rata suku bunga simpanan tercatat turun sebesar 102 bps apabila dibandingkan dengan triwulan yang sama tahun sebelumnya sebesar 6,55%. Rata-rata suku bunga kredit selama triwulan IV-2012 turun sebesar 15 bps menjadi 12,11% dibandingkan dengan triwulan sebelumnya. Apabila dibandingkan dengan rata-rata suku bunga kredit triwulan yang sama di 2011, rata-rata suku bunga kredit turun 70 bps dari sebelumnya sebesar 12,81%. Penurunan suku bunga kredit tersebut menyebabkan selisih suku

� ���� ����� ������ ����� ���� ����� ������ ����� ���� ���� �������� ������� ������� ������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����