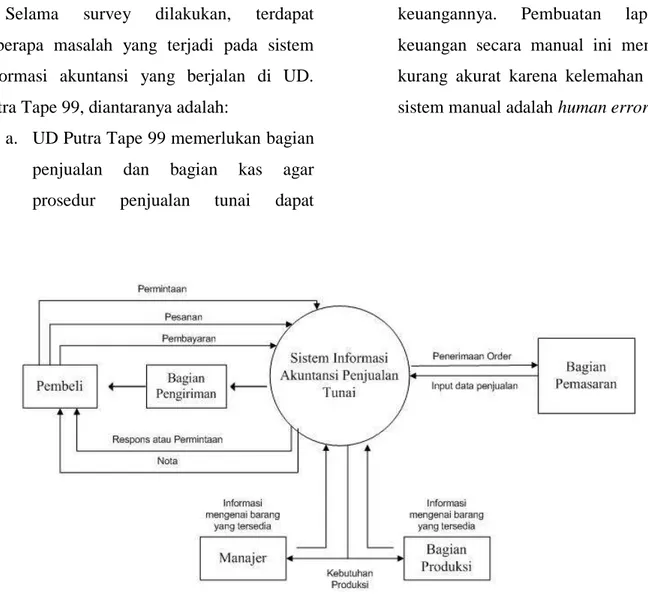

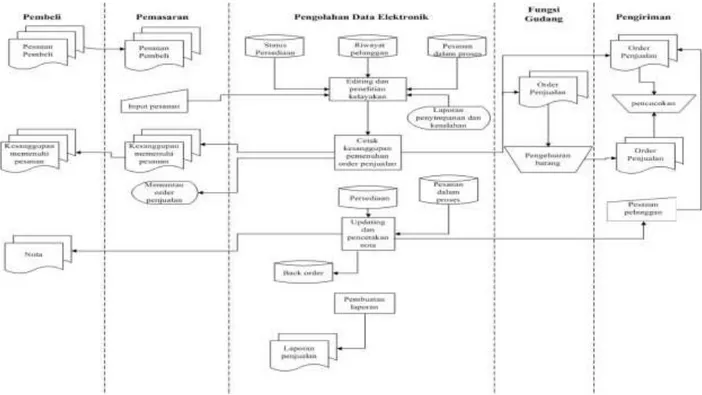

Desain Sistem Informasi Akuntansi Penjualan Tunai dan Penerimaan Kas (Studi Kasus pada UD. Putra Tape 99)

Teks penuh

Gambar

Dokumen terkait

Analis sistem merupakan penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi

Analisis sistem merupakan penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponenya dengan maksud untuk mengidentifikasikan dan mengevaluasi

Analisis sistem yang dapat didefinisikan sebagai penguraian dari sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan

Analisis sistem dapat didefinisikan sebagai penguraian dari suatu sistem informasi yang utuh ke dalam bagian- bagian komponennya dengan maksud untuk mengidentifikasikan

Analisis sistem dapat didefinisikan sebagai “penguraian dari sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan

Analisa sistem yaitu penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi

Analisis sistem didefinisikan sebagai penguraian dari suatu sistem informasi yang utuh ke dalam bagian- bagian komponennya dengan maksud untuk mengidentifikasikan dan

Analisis sistem adalah penguraian dari suatu sistem yang utuh ke dalam bagian- bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi