BAB II

KAJIAN PUSTAKA

A.Landasan Teori 1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Menurut Suwardjono (2014: 1) menyatakan, bahwa laporan

keuangan adalah struktur dan proses yang menggambarkan bagaimana

informasi keuangan disediakan dan dilaporkan untuk mencapai tujuan

pelaporan keuangan yang pada gilirannya akan membantu pencapaian

tujuan ekonomik dan sosial negara.

Hery (2016: 3) menyatakan, bahwa laporan keuangan (financial

statement) merupakan produk akhir dari serangkaian proses pencatatan dan

pengikhtisaran data transaksi bisnis. Seorang akuntan diharapkan mampu

untuk mengorganisir seeluruh data akuntansi hingga laporan keuangan dan

bahkan harus dapat menginterprestasikan serta menganalisis laporan

keuangan yang dibuatnya.

Irham (2014: 31) menyatakan, bahwa laporan keuangan merupakan

suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan,

dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja

keuangan perusahaan tersebut.

Berdasarkan pendapat para ahli tersebut, dapat disimpulkan bahwa

kinerja keuangan yang bertujuan memberikan informasi kepada pihak-pihak

yang berkepentingan dalam perusahaan tersebut.

b. Tujuan Laporan Keuangan

Memahami latar belakang penyusunan dan penyajian laporan

keuangan merupakan langkah yang sangat penting sebelum menganalisa

laporan keuangan tersebut, bahkan mengetahui tujuan daripada laporan

keuangan tersebut menjadi proses yang sangat penting. Adapun tujuan dari

laporan keuangan itu menurut Ikatan Akuntan Indonesia (IAI) melalui

PSAK No.1 (Sofyan, 2011: 125) adalah:

1) Menyediakan informasi yang menyangkut posisi keuangan, kinerja,

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2) Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

bersama sebagian besar pemakai. Namun demikian, laporan keuangan

tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai

dalam pengambilan keputusan ekonomi karena secara umum

menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan

tidak diwajibkan untuk menyediakan informasi nonkeuangan.

3) Untuk menunjukkan apa yang telah dilakukan manajemen

(stewardship) atau pertanggungjawaban manajemen atas sumber daya

telah dilakukan atau pertanggungjawaban manajemen berbuat demikian

agar mereka dapat membuat keputusan ekonomi.

Sofyan (2011: 70) menyatakan, tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja,

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Hery (2017: 68) menyatakan, bahwa tujuan laporan keuangan

adalah:

1) Memberikan informasi yang terpercaya tentang sumber daya

ekonomi dan kewajiban perusahaan.

2) Memberikan informasi yang terpercaya tentang sumber kekayaan

bersih yang berasal dari kegiatan usaha dalam mencari laba.

3) Memungkinkan untuk menaksir potensi perusahaan dalam

menghasilkan laba.

4) Memberikan informasi yang diperlukan lainnya tentang perubahan

aset dan kewajiban.

5) Mengungkapkan informasi yang relevan lainnya yang dibutuhkan

oleh para pemakai laporan.

Berdasarkan pendapat para ahli tersebut, dapat disimpulkan

bahwa tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

c. Pemakai Laporan Keuangan

Setelah data transaksi dicatat ke dalam jurnal dan diposting ke dalam

buku besar (ledger), laporan akuntansi disiapkan untuk memberikan

informasi yang berguna bagi para pemakai laporan (users), terutama sebagai

dasar pertimbangan dalam proses pengambilan keputusan kelak.

Informasi akuntansi yang dibutuhkan oleh para pengguna laporan

keuangan sangat berbeda-beda (bervariasi) tergantung pada jenis keputusan

yang hendak diambil. Menurut Hery (2016: 2) menyatakan, bahwa para

pengguna informasi akuntansi ini dikelompokkan ke dalam dua kategori,

yaitu pemakai internal (internal users) dan pemakai eksternal (external

users).

Termasuk dalam kategori pemakai internal, antara lain:

1) Direktur dan Manajer Keuangan

Untuk menentukan mampu tidaknya perusahaan dalam melunasi

utangnya secara tepat waktu kepada kreditor (bankir, supplier) maka

mereka membutuhkan informasi akuntansi mengenai besarnya uang kas

yang tersedia di perusahaan pada saat menjelang jatuh temponya

pinjaman/utang.

2) Direktur Operasional dan Manajer Pemasaran

Untuk menentukan efektif tidaknya saluran distribusi produk maupun

aktivitas pemasaran yang telah dilakukan perusahaan maka mereka

membutuhkan informasi akuntansi mengenai besarnya penjualan (tren

3) Manajer dan Supervisor Produksi

Mereka membutuhkan informasi akuntansi biaya untuk menentukan

besarnya harga pokok produksi, yang pada akhirnya juga sebagai dasar

untuk menetapkan harga jual produk per unit.

Termasuk dalam kategori pemaki eksternal, antara lain:

1) Investor (penanam modal)

Informasi akuntansi investee (penerima modal) untuk mengambil

keputusan dalam hal membeli atau melepas saham investasinya. Hal ini,

investor perlu secara cermat dan hati-hati dalam menanggapi setiap

perkembangan kondisi kesehatan keuangan investee.

2) Kreditor

Informasi akuntansi debitor untuk mengevaluasi besarnya tingkat risiko

dari pemberian kredit atau pinjaman uang.

3) Pemerintah

Laporan keuangan perusahaan (wajib pajak) dalam hal perhitungan dan

penetapan besarnya pajak penghasilan yang harus disetor ke kas negara.

4) Badan Pengawas Pasar Modal

Mewajibkan emiten untuk melampirkan laporan keuangan secara rutin

kepada BAPEPAM. Hal ini, pihak BAPEPAM sangat berkepentingan

terhadap kinerja keuangan emiten dengan tujuan melindungi para

5) Ekonom, Praktis, dan Analis

Informasi akuntansi untuk memprediksi situasi perekonomian,

menentukan besarnya tingkat inflasi, pertumbuhan pendapatan nasional,

dan lain sebagainya.

d. Jenis-jenis Laporan Keuangan

Menurut PSAK No.1 disebutkan tentang penyajian laporan keuangan

yang terdiri dari struktur laporan keuangan, dan persyaratan isi laporan

keuangan. Jenis-jenis laporan keuangan terdiri atas:

1) Laporan Posisi Keuangan

Kemampuan perusahaan untuk membayar hutang tepat waktu dan

bagaimana kemampuannya dalam menghasilkan modal akan ditampilkan

di laporan posisi keuangan. Terdapat tiga elemen yang ada di dalam

laporan posisi keuangan seperti aset, liabilitas, dan ekuitas. Aset

merupakan sumber daya yang dimiliki perusahaan yang diasumsikan

dapat memberikan keuntungan ekonomi di masa depan.

2) Laporan Laba Rugi

Terdapat dua komponen dalam laporan laba rugi yaitu, pemasukan dan

pengeluaran. Pemasukan merupakan jumlah dari apa yang dihasilkan

oleh perusahaan selama periode tertentu. Misalnya penjualan,

penerimaan dividen, dan lainnya. Pengeluaran merupakan jumlah yang

3) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas memberikan gambaran mengenai besarnya

saldo modal perusahaan yang dipengaruhi laba dan rugi pada suatu

periode tertentu. Laporan perubahan ekuitas menunjukkan perubahan

yang timbul dari jumlah total laba rugi dan pendapatan. Disamping itu,

perusahaan juga perlu menyajikan jumlah dividen yang diatribusikan

kepada pemilik saham serta nilainya per saham.

4) Laporan Arus Kas

Laporan arus kas merupakan perputaran kas yang dibagi kedalam tiga

kategori yaitu arus kas operasi, arus kas investasi, dan arus kas

pendanaan. Laporan arus kas memberikan dasar pengguna laporan

keuangan untuk menilai bagaimana kemampuan perusahaan dalam

menghasilkan kas.

5) Catatan atas Laporan Keuangan

Catatan atas laporan keuangan menyajikan penjelasan dari laporan posisi

keuangan, laporan laba rugi, laporan perubahan modal dan laporan arus

kas perusahaan serta informasi yang berubungan dengan kegiatan

operasional perusahaan.

e. PenyajianLaporan Keuangan

Pernyataan Standar Akuntansi Keuangan No.1 (2018) menyatakan,

1) Laporan Posisi Keuangan

Informasi yang disajikan dalam laporan posisi keuangan mencakup

penyajian jumlah pos-pos, sebagai berikut:

(a) Aset tetap

(b) Properti investasi

(c) Aset tak berwujud

(d) Aset keuangan

(e) Investasi yang dicatat dengan menggunakan metode ekuitas

(f) Persediaan

(g) Piutang dagang dan piutang lain

(h) Kas dan setara kas

(i) Total aset

(j) Utang dagang dan utang lain

(k) Provisi

(l) Liabilitas keuangan

(m) Liabilitas dan aset untuk pajak kini sebagaimana didefinisikan dalam

PSAK 46: Pajak Penghasilan

(n) Liabilitas dan aset pajak tangguhan

(o) Liabilitas yang termasuk dalam kelompok lepasan yang

diklasifisikan sebagai dimiliki untuk dijual sesuai dengan PSAK 58

(p) Kepentingan non pengendali, disajikan sebagai bagian dari ekuitas

(q) Modal saham dan cadangan yang dapat diatribusikan kepada pemilik

2) Laporan laba rugi dan Penghasilan Komprehensif Lain

Laporan laba rugi dan Penghasilan Komprehensif Lain menyajikan,

sebagai tambahan atas bagian laba rugi dan penghasilan komprehensif

lain:

(a) Laba rugi

(b) Total penghasilan komprehensif lain

(c) Penghasilan komprehensif untuk periode berjalan, yaitu total

labarugi dan penghasilan komprehensif lain.

3) Laporan perubahan ekuitas

Informasi yang disajikan dalam laporan perubahan ekuitas, sebagai

berikut:

(a) Total penghasilan komprehensif selama periode berjalan, yang

menunjukkan secara tersendiri jumlah total yang dapat diatribusikan

kepada pemilik entitas induk dan kepada kepentingan non

pengendali

(b) Untuk setiap komponen ekuitas, dampak penerapan retrospektif atau

penyajian kembali secara retrospektifsesuai dengan PSAK 25

(c) Untuk setiap komponen ekuitas, rekonsiliasi antara jumlah tercatat

pada awal dan akhir periode.

4) Laporan arus kas

Informasi arus kas menyediakan dasar bagi pengguna laporan keuangan

5) Catatan atas Laporan Keuangan

(a) Menyajikan informasi tentang dasar penyusunan laporan keuangan

dan kebijakan akuntansi spesifik

(b) Mengungkapkan informasi yang disyaratkan oleh SAK yang tidak

disajikan di bagian manapun dalam laporan keuangan

(c) Menyediakan informasi yang tidak disajikan di bagian manapun

dalam laporan keuangan, tetapi informasi tersebut relevan untuk

memahami laporan keuangan.

2. Laporan Arus Kas

a. Pengertian Kas dan Setara Kas

Menurut Sofyan (2011: 259) maksud kas dalam laporan ini adalah

kas yang bersifat jangka pendek, dan surat-surat berharga yang sangat lancar

yang memenuhi syarat:

1) Setiap saat dapat ditukar menjadi kas

2) Tanggal jatuh temponya sangat dekat, kecil risiko perubahan nilai yang

disebabkan perubahan terhadap bunga (investasi yang jatuh tempo maksimal

tiga bulan.

Selain kas, dalam laporan arus kas juga dinyatakan tentang setara

kas. Menurut Ikatan Akuntan Indonesia (IAI) dalam PSAK No.2, kas terdiri

dari saldo kas, rekening giro, aset setara kas, investasi yang sangat

diuangkan tanpa mengalami risiko perubahan yang signifikan. Sedangkan

jangka pendek bukan untuk dimaksudkan ke dalam investasi atau tujuan

lain. Pos ini harus segera dapat diubah menjadi kas dalam jumlah yang telah

diketahui tanpa perubahan nilai yang signifikan. Misalnya investasi surat

berharga (saham/obligasi) yang akan segera dijual.

Berdasarkan pendapat para ahli tersebut, dapat disimpulkan bahwa

kas merupakan pos aktiva dalam neraca yang paling likuid, maksunya dapat

dengan digunakan sebagai alat pertukaran dan menunjukkan daya beli

secara umum, dimana dalam berbagai bentuk dinyatakan dengan nilai

sekarang yang jelas dan dapat ditetapkan.

b. Pengertian Laporan Arus Kas

Cara untuk mengetahui arus kas masuk dan arus kas keluar dapat

dilihat dari laporan arus kas suatu perusahaan. Menurut Hery (2017: 215)

menyatakan, bahwa laporan arus kas dalam laporan yang melaporkan arus

kas masuk maupun arus kas keluar perusahaan selama periode yang

memberikan inormasi yang berguna mengenai kemampuan perusahaan

dalam menghasilkan kas dari aktivitas operasi, melakukan investasi,

melunasi kewajiban dan membayar deviden.

Sofyan (2011:258) menyatakan, bahwa laporan arus kas adalah

laporan yang menyatakan fakta dalam indikator akuntansi keuangan tanpa

harus ada taksiran atau pertimbangan subjektif dari akuntansi pada suatu

Berdasarkan pendapat para ahli tersebut, dapat disimpulkan bahwa

laporan arus kas merupakan laporan keuangan yang disajikan perusahaan.

Laporan arus kas dapat memberikan informasi yang memungkinkan para

pemakai mengevaluasi perubahan dalam aktiva bersih satu perusahaan,

struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan

perusahaan mempengaruhi jumlah serta waktu arus kas dalam rangka

adaptasi perubahan kondisi dan peluang.

c. Tujuan Laporan Arus Kas

Laporan arus kas dalam suatu perusahaan disajikan dengan tujuan

untuk menyediakan informasi keuangan bagi pihak yang berkepentingan

seperti manajemen, kreditur, dan investor khususnya informasi mengenai

kas perusahaan pada periode tertentu. Informasi kas tersebut berupa arus kas

masuk dan arus kas keluar serta kas bersih atau selisih antara arus kas

masuk dan arus kas keluar dalam beberapa aktivitas perusahaan, seperti

aktivitas operasi perusahaan, aktivitas investasi, dan aktivitas pendanaan.

Ikatan Akuntan Indonesia (IAI) dalam PSAK No. 2 (Sofyan, 2011:

259) menyatakan tujuan laporan arus kas adalah:

1) Informasi tentang arus kas suatu perusahaan, berguna bagi para pemakai

laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan

dalam menghasilkan kas dan setara kas dan menilai kebutuhan

2) Informasi yang disediakan dalam daftar arus kas berkaitan dengan

laporan keuangan sehingga dapat membantu para pemakai laporan

keuangan dalam hal berikut ini:

a) Menentukan kemampuan perusahaan dalam hal menghasilkan arus kas

yang positif di masa depan.

b) Mengetahui alasan perbedaan antara laba bersih dengan penerimaan

dan pembayaran kas.

c) Menentukan pengaruh terhadap posisi keuangan perusahaan, baik

transaksi kasnya maupun transaksi investasi non kas dan transaksi

pembiayaan selama periode tertentu.

d) Untuk mengevaluasi kebutuhan manajemen.

d. Pengelompokan dalam Laporan Arus Kas

Menurut Sofyan (2011: 260) laporan ini penerimaan dan

pengeluaran kas dikelompokkan dari sumber sebagai berikut:

1) Arus Kas dari Kegiatan Operasi

Kegiatan yang termasuk dalam kelompok ini adalah aktivitas

penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan

merupakan aktivitas investasi dan aktivitas pendanaan, seluruh transaksi

dan peristiwa-peristiwa lain yang tidak dapat dianggap sebagai kegiatan

investasi atau pembiayaan. Kegiatan ini biasanya mencakup kegiatan

umumnya adalah pengaruh kas dari transaksi dan peristiwa lainnya yang

ikut dalam menentukan laba.

Contoh arus kas masuk dari kegiatan operasi adalah sebagai berikut:

a) Penerimaan kas dari penjualan barang dan jasa termasuk penerimaan

dari piutang akibat penjualan, baik jangka panjang atau jangka

pendek.

b) Penerimaan dari bunga pinjaman atas penerimaan dari surat berharga

lainnya seperti bunga atau dividen.

c) Semua penerimaan yang bukan berasal dari sebagian yang sudah

dimasukkan dalam kelompok investasi pembiayaan, seperti jumlah

uang yang diterima dari tuntutan di pengadilan, klaim asuransi,

kecuali yang berhubungan dengan kegiatan investasi dan pembiayaan

seperti kerusakan gedung, pengembalian dana dari supplier (refund).

Contoh arus kas keluar dari kegiatan operasi adalah sebagai berikut:

a) Pembayaran kas untuk membeli bahan yang akan digunakan untuk

produksi atau untuk dijual, termasuk pembayaran utang jangka pendek

atau jangka panjang kepada supplier barang tadi.

b) Pembayaran kas kepada supplier lain dan pegawai untuk kegitan

selain barang dan jasa.

c) Pembayaran kas kepada pemerintah untuk pajak, kewajiban lainnya,

denda, dan lain-lain.

d) Pembayaran kepada pemberi pinjaman dan kreditor lainnya berupa

e) Seluruh pembayaran kas yang tidak berasal dari transaksi investasi

atau pembiayaan seperti pembayaran tuntutan di pengadilan,

pengembalian dana kepada langganan, dan sumbangan.

2) Arus Kas dari Kegitan Pembiayaan/Pendanaan

Kegiatan yang termasuk kegiatan pembiayaan adalah aktivitas yang

mengakibatkan perubahan dalam jumlah serta komposisi modal dan

pinjaman jangka panjang perusahaan, berupa kegiatan mendapatkan

sumber-sumber dana dari pemilik dengan memberikan prospek

penghasilan dari sumber dana tersebut, meminjam dan membayar utang

kembali atau melakukan pinjaman jangka panjang untuk membayar

utang tertentu.

Contoh arus kas masuk dari kegiatan pembiayaan adalah sebagai

berikut:

a) Penerimaan dan pengeluaran surat berharga dalam bentuk ekuitas.

b) Penerimaan dan pengeluaran obligasi, hipotek, wesel, dan pinjaman

jangka pendek lainnya.

Contoh arus kas keluar dari kegiatan pembiyaan adalah sebagai

berikut:

a) Pembayaran dividen dan pembayaran bunga kepada pemilik akibat

adanya surat berharga saham (equity) tadi.

c) Pembayaran utang kepada kreditor termasuk utang yang sudah

diperpanjang.

3) Arus Kas dari Kegiatan Investasi

Kegiatan yang termasuk dalam arus kas kegiatan investasi adalah

perolehan dan pelepasan aktiva jangka panjang baik yang berwujud

maupun yang tidak berwujud serta investasi lain yang tidak termasuk

setara kas, antara lain menerima dan menagih pinjaman, utang, surat

berharga, atau modal, aktiva tetap dan aktiva produktif lainnya yang

digunakan dalam proses produksi.

Contoh arus kas masuk dari kegiatan investasi adalah sebagai

berikut:

a) Penerimaan pinjaman luar baik yang baru maupun yang sudah lama.

b) Penjualan saham baik saham sendiri maupun saham dalam bentuk

investasi.

c) Penerimaan dari penjualan aktiva tetap dan aktiva produktif dan tidak

berwujud lainnya.

Contoh arus kas keluar dari kegiatan investasi adalah sebagai

berikut:

a) Pembayaran utang perusahaan dan pembelian kembali surat utang

perusahaan.

c) Perolehan aktiva tetap dan aktiva produktif lainnya. Pengertian

perolehan disini termasuk harga pembelian dan capital expenditure.

e. Isi dan Bentuk Laporan Arus Kas

Penyusunan Laporan Aru Kas dalam PSAK No. 2 yang dapat

dipergunakan perusahaan terdapat dua metode untuk menyajikan laporan

arus kas yaitu metode langsung dan metode tidak langung. Kedua metode

tersebut mendatangkan jumlah sub-total yang sama untuk kegiatan operasi,

kegiatan investasi, kegitan pembelajaan, dan arus kas bersih selama periode

tertentu. Metode tersebut berbeda hanya dalam cara menunjukkan arus kas

dari kegiatan operasi. Metode langsung menggolongkan berbagai kategori

utama dari kegiatan operasi. Sistem akuntansi perusahaan dirancang untuk

akuntansi dengan dasar akrual dan bukannya untuk akuntansi dengan dasar

kas.

Sofyan (2011: 261) menyatakan, bahwa bentuk laporan arus kas

terbagi menjadi 2, yaitu:

1) Direct Method (Metode Langsung)

Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan

kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan

operasi secara lengkap (gross), dan baru dilanjutkan dengan kegiatan

investasi dan pembiayaan.

Dalam metode ini net incomedisesuaikan dengan menghitung, sebagai

berikut:

a) Pengaruh transaksi yang masih belum direalisasi dari arus kas masuk

dan arus kas keluar dari transaksi yamg lalu.

b) Pengaruh perkiraan yang terdapat dalam kelompok investasi dan

pembiayaan yang tidak mempengaruhi kas.

Penyusunan laporan dengan menggunakan metode tidak langsung

diawali dengan laba bersih tersebut sehingga diperoleh arus kas dari

aktivitas operasi. Metode langsung lebih mudah untuk dimengerti, dan

memberikan informasi yang lebih banyak untuk mengambil keputusan.

Dengan memahami bagaimana cara mendapatkan arus kas dengan

menggunakan metode langsung, anda akan mempelajari suatu hal yang

penting, yaitu bagaimana cara menentukan pengaruh kas dari setiap

transaksi usaha. Hal ini merupakan keahlian yang penting yang dapat

dipergunakan dalam menganalisis laporan keuangan, karena dalam

akuntansi yang disusun dengan dasar akrual, pengaruh transaksi terhadap

kas sering tersembunyi. Lalu, setelah memiliki dasar yang cukup kuat dalam

analisis arus kas, akan lebih mudah bagi untuk memahami metode tidak

langsung.

Berdasarkan perbedaan penggunaan kedua metode ini bukan

bertujuan untuk memanipulasi data keuangan dari perusahaan, melainkan

untuk memberikan informasi yang berbeda sesuai dengan kebutuhan dari

masing-masing. Metode tidak langsung lebih banyak digunakan oleh perusahaan,

karena lebih mudah diterapkan dan juga lebih mudah merekonsiliasikan

perbedaan antara laba bersih dan arus kas bersih yang dihasilkan oleh

aktivitas operasi. Sedangkan metode langsung lebih banyak digunakan oleh

para pemakai laporan keuangan terutama para bankir yang akan

memberikan pinjaman karena lebih mencerminkan pemasukan dan

pengeluaran kas secara langsung. Pemilihan metode langsung dan metode

tidak langsung ini hanya mempengaruhi kepada aktivitas operasi saja.

3. Kinerja Keuangan

Kinerja keuangan melihat pada laporan keuangan yang dimiliki oleh

perusahaan yang bersangkutan dan itu tercermin dari informasi yang diperoleh

dari laporan posisi keuangan, laba komprehensif, laporan perubahan ekuitas,

laporan arus kas, dan catatan atas laporan keuangan.

a. Pengertian Kinerja Keuangan

Irham (2014: 2) menyatakan, bahwa kinerja keuangan adalah suatu

analisis yang dilakukan untuk melihat sejauh mana perusahaan telah

melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan

secara baik dan benar. Membuat suatu laporan keuangan yang telah

memenuhi standar ketentuan dalam SAK (Standar Akuntansi Keuangan)

b. Pengukuran dan Analisis Kinerja Keuangan

Hery (2016: 25) menyatakan, bahwa pengukuran kinerja keuangan

dilakukan bersamaan dengan proses analisis. Analisis kinerja keuangan

merupakan suatu proses pengkajian kinerja keuangan secara kritis, yang

meliputi peninjauan data keuangan, perhitungan, pengukuran, interprestasi,

dan pemberian solusi terhadap masalah keuangan perusahaan pada suatu

periode tertentu. Kinerja keuangan dapat dinilai dengan menggunakan

beberapa alat analisis. Berdasarkan tekniknya, analisis kinerja keuangan

dapat dibedakan menjadi 9 macam, yaitu:

1) Analisis Perbandingan Laporan Keuangan, merupakan teknik analisis

dengan cara membandingkan laporan keuangan dari dua periode atau

lebih untuk menunjukkan perubahan dalam jumlah (absolut) maupun

dalam persentase (relatif).

2) Analisis Tren, merupakan teknik analisis yang digunakan untuk

mengetahui tendensi keadaan keuangan dan kinerja perusahaan, apakah

menunjukkan kenaikan atau penurunan.

3) Analisis Persentase per Komponen (common size), merupakan teknik

analisis yang digunakan untuk mengetahui persentase masing-masing

komponen aset terhadap total aset, persentase masing-masing

komponen utang dan modal terhadap total passiva (total aset),

persentase masing-masing komponen laporan laba rugi terhadap

4) Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik

analisis yang digunakan untuk mengetahui besarnya sumber dan

penggunaan modal kerja selama dua periode waktu yang dibandingkan.

5) Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis yang

digunakan untuk mengetahui kondisi kas dan perubahan kas pada suatu

periode waktu tertentu.

6) Analisis Rasio Keuangan, merupakan teknik analisis yang digunakan

untuk mengetahui hubungan di antara pos tertentu dalam neraca

maupun laporan laba rugi.

7) Analisis Perubahan Laba Kotor, merupakan teknik analisis yang

digunakan untuk mengetahui posisi laba kotor dari satu periode ke

periode berikutnya, serta sebab-sebab terjadinya perubahan laba kotor

tersebut.

8) Analisis Titik Impas, merupakan teknik analisis yang digunakan untuk

mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak

mengalami kerugian.

9) Analisis Kredit, merupakan teknik analisis yang digunakan untuk

menilai layak tidaknya suatu permohonan kredit debitor kepada

4. Analisis RasioArus Kas Operasi Untuk Mengukur Kinerja Keuangan Perbankan

Laporan arus kas dapat mempertinggi kemampuan untuk

mengevaluasi prestasi dan kesehatan keuangan perusahaan karena laporan ini

menjawab pertanyaan-pertanyaan tentang kualitas laba, sumber-sumber kas

dari operasi, bagaimana pembayaran kembali hutang dilakukan dan

ketergantungan pada pembiayaan dari luar. Format laporan arus kas dibagi atas

sumber dan penggunaannya. Sumber kas terdiri dari atas sumber-sumber dari

operasi (source fromoperation), sumber-sumber pembiayaan (source from

financial), dan sumber-sumber lainnya (source from of cash)sesuai dengan

FASB No. 95, sumber dan penggunaan kas secara luas mencakup kas dan

setara kas.

Sumber dari operasi merupakan unsur utama dari laporan tersebut

untuk mempertegas pentingnya laba bersih perusahaan sebagai sumber utama

arus kas jangka panjang. Sumber dari operasi dibagi atas penyesuaian

transional seperti penyusutan, pajak, amortisasi goodwill dan transaksi nonkas

lainnya, serta sumber lain dari operasi yang mencakup penjualan dan

perlengkapan atau pengurangan dalam persediaan, piutang, dan pos-pos yang

dibayar dimuka. Setiap kenaikan dalam hutang dagang dan unsur hutang

jangka pendek lainnya dimasukkan pada bagian pembiayaan.

Sumber-sumber dari pembiayaan dilakukan perbedaan antara

unsur-unsur jangka pendek dan jangka panjang. Pemisahan ini dilakukan sejalan

lancar dalam neraca. Sumber-sumber lainnya memisahkan sumber-sumber arus

kas yang berasal dari luar kegiatan operasi normal perusahaan dan meliputi

klasifikasi akuntansi seperti pos-pos luar biasa, operasi yang tidak kontinyu,

penjualan surat berharga jangka panjang. Penggunaan dalam operasi meliputi

misalkan kenaikan dalam persediaan piutang dan pembelian dalam

perlengkapan. Penggunaan sumber pembiayaan juga dipisahkan menjadi

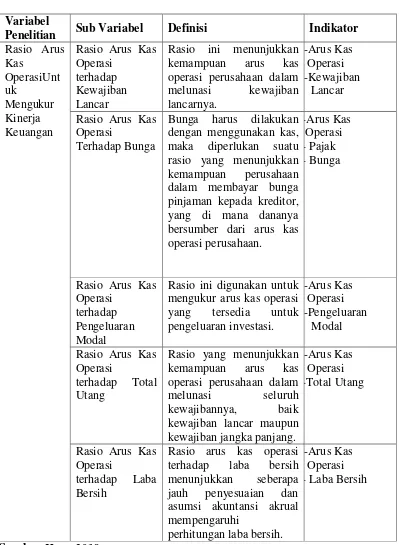

pembiayaan lancar dan tidak lancar. Hery (2017: 246) menyatakan, bahwa data

laporan arus kas dapat digunakan untuk menghitung rasio tertentu yang

menggambarkan kekuatan keuangan perusahaan. Analisis laporan arus kas ini

menggunakan komponen laporan arus kas dan juga komponen neraca serta

laporan laba rugi sebagai alat analisis rasio. Rasio laporan arus kas dimaksud

terdiri atas:

a. Rasio arus kas operasi terhadap kewajiban lancar

Rasio ini menunjukkan kemampuan arus kas operasi perusahaan

dalam melunasi kewajiban lancarnya. Rasio ini dihitung sebagai hasil bagi

antara arus kas operasi dengan total kewajiban lancar.

Rasio arus kas operasi terhadap kewajiban lancar =

Perusahaan yang memiliki rasio arus kas operasi terhadap kewajiban

lancar di bawah 1 berarti bahwa perusahaan tersebut tidak mampu melunasi

b. Rasio arus kas operasi terhadap bunga

Karena pembayaran bunga harus dilakukan dengan menggunakan

kas, maka diperlukan suatu rasio yang menunjukkan kemampuan

perusahaan dalam membayar bunga pinjaman kepada kreditor, yang di mana

dananya bersumber dari arus kas operasi perusahaan. Rasio yang dimaksud

adalah rasio arus kas operasi terhadap bunga. Rasio ini dihitung sebagai

hasil bagi antara arus kas operasi ditambah kas yang dibayarkan untuk

bunga dan pajak dengan kas dibayarkan untuk bunga.

Rasio arus kas operasi terhadap bunga =

Arus kas operasi sebelum bunga dan pajak (Arus Kas Operasi +

Bunga + Pajak) digunakan sebagai unsur pembilang dalam rumus di atas

karena bunga dibayar dari arus kas operasi sebelum pengurangan pajak

dilakukan. Rasio yang tinggi menunjukkan bahwa arus kas operasi

perusahaan memiliki kemampuan yang baik untuk menutup biaya bunga

sehingga kemungkinan perusahaan untuk tidak mampu membayar bunga

menjadi sangat kecil.

c. Rasio arus kas operasi terhadap pengeluaran modal

Rasio ini digunakan untuk mengukur arus kas operasi yang tersedia

arus kas operasi dengan kas yang dibayarkan untuk pengeluaran modal,

seperti pembelian aset tetap, akuisisi bisnis, dan aktivitas investasi lainnya.

Rasio arus kas operasi terhadap pengeluaran modal =

Rasio yang tinggi menunjukkan kemampuan yang tinggi pula dari

arus kas operasi perusahaan dalam membiayai pengeluaran modal

(pembelian tambahan aset tetap, melakukan investasi, ataupun akuisisi).

Rasio yang rendah menunjukkan bahwa perusahaan harus mencari

pendanaan eksternal (seperti melalui pinjaman dari kreditor atau pun

tambahan dana dari investor) untuk membiayai ekspansi atau perluasan

usahanya.

d. Rasio arus kas operasi terhadap total utang

Rasio yang menunjukkan kemampuan arus kas operasi perusahaan

dalam melunasi seluruh kewajibannya, baik kewajiban lancar maupun

kewajiban jangka panjang. Rasio ini dihitung sebagai hasil bagi antara arus

kas operasi dengan total utang.

Rasio arus kas operasi terhadap total utang =

Rasio yang rendah menunjukkan bahwa perusahaan memiliki

kemampuan yang kurang baik dalam membayar semua kewajibannya

dengan menggunakan arus kas yang berasal dari aktivitas normal operasi

e. Rasio arus kas operasi terhadap laba bersih

Rasio arus kas operasi terhadap laba bersih menunjukkan seberapa

jauh penyesuaian dan asumsi akuntansi akrual mempengaruhi perhitungan

laba bersih. Rasio ini dihitung sebagai hasil bagi antara arus kas operasi

dengan laba bersih.

Rasio aru kas operasi terhadap laba bersih

=

Umumnya, rasio arus kas operasi terhadap laba bersih memiliki nilai

di atas 1 karena adanya non cash expenses (beban-beban yang tidak

memerlukan pengeluaran kas), seperti beban penyusutan, beban amortisasi,

dan beban piutang tak tertagih yang sifatnya mengurangi laba bersih namun

tidak berdampak terhadap arus kas operasi. Semakin tinggi rasio ini

menunjukkan bahwa kinerja keuangan perusahaan semakin baik, meskipun

dengan jumlah laba bersih yang kecil sebagai akibat besarnya beban non

kas.

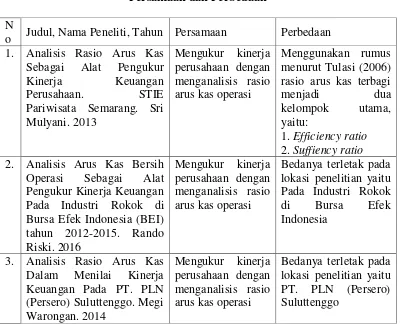

B. Penelitian Sebelumnya

Penelitian yang dilakukan oleh Sri Mulyani (2013) dengan judul Analisis

Rasio Arus Kas Sebagai Alat Pengukur Kinerja Keuangan Perusahaan. STIE

Pariwisata Semarang. Metode penelitian yang digunakan dalam penelitian ini

adalah deskriptif kualitatif. Persamaan dengan penelitian ini sama-sama

menggunakan rasio arus kas operasi. Perbedaannya terletak pada lokasi penelitian

efektivitas organisasi dalam mencapai tujuan yang telah ditetapkan. Analisis

kinerja keuangan khususnya dengan menggunakan laporan arus kas perusahaan

agar dapat membantu dalam pengambilan keputusan atau penyusunan kebijakan

untuk masa yang akan datang demi terciptanya peningkatan hasil dari kinerja

keuangan perusahaan.

Penelitian yang dilakukan oleh Rando Riski (2016) dengan judul Analisis

Arus Kas Bersih Operasi Sebagai Alat Pengukur Kinerja Keuangan Pada Industri

Rokok di Bursa Efek Indonesia (BEI) tahun 2012-2015. Penelitian ini memiliki

tujuan untuk mengetahui dan menilai kinerja keuangan berdasarkan analisis rasio

arus kas pada PT. PLN (Persero) Suluttenggo. Metode penelitian yang digunakan

dalam penelitian ini adalah deskriptif kualitatif. Persamaan dengan penelitian ini

sama-sama menggunakan rasio arus kas operasi. Perbedaannya terletak pada

lokasi penelitian pada industri rokokdi Bursa Efek Indonesia. Hasil penelitian

menunjukkan bahwa ke empat perusahaan industri rokok yang terdaftar di BEI,

perusahaan PT. Hanjaya Mandala Sampoerna yang mempunyai kinerja keuangan

yang baik untuk tahun 2012 hingga tahun 2014 dilihat dari hasil ke lima rasio

yang ada adalah rasio arus kas operasi, rasio cakupan kas terhadap bunga, rasio

pengeluaran modal, rasio total utang dan rasio arus kas terhadap laba bersih

mempunyai nilai rasio yang lebih tinggi dibandingkan dengan ke tiga perusahaan

sesama industri. Selama tahun 2015 PT. Wismilak Inti Makmur mempunyai

kinerja yang baik dilihat dari nilai tiap rasio lebih tinggi dari ke empat perusahaan,

perusahaan industri rokok adalah PT. Bentoel Internasional Investama di

akibatkan nilai arus kas operasi perusahaan.

Penelitian yang dilakukan oleh Megi Warongan (2014) dengan judul

Analisis Rasio Arus Kas Dalam Menilai Kinerja Keuangan Pada PT. PLN

(Persero) Suluttenggo. Penelitian ini memiliki tujuan untuk mengetahui dan

menilai kinerja keuangan berdasarkan analisis rasio arus kas pada PT. PLN

(Persero) Suluttenggo. Metode penelitian yang digunakan dalam penelitian ini

adalah deskriptif kualitatif. Persamaan dengan penelitian ini sama-sama

menggunakan rasio arus kas operasi. Perbedaannya terletak pada lokasi penelitian

pada PT. PLN (Persero) Suluttenggo. Hasil penelitian menunjukkan bahwa rasio

arus kas operasi yang telah dilakukan pada PT. PLN (Persero) wilayah

Suluttenggo selama tahun 2014-2016, maka diperoleh hasil adalah rasio arus kas

operasi terhadap kewajiban lancar dapat dikatakan perusahaan tidak mampu

melunasi kewajiban lancarnya hanya dengan menggunakan arus kas operasi.

Rasio arus kas operasi terhadap bunga menunjukkan PT. PLN (Persero) wilayah

Suluttenggo tidak harus menjual aktiva, karena arus kas dalam aktivitas operasi

yang teredia mampu membayar biaya bunga. Rasio arus kas operasi terhadap

pengeluaran modal menunjukkanPT. PLN (Persero) wilayah Suluttenggo

memiliki kemampuan cukup baik dalam membiayai pengeluaran modal. Rasio

arus kas operasi terhadap total utang menunjukkanPT. PLN (Persero) wilayah

Suluttenggo tidak memiliki kemampuan yang baik dalam membayar semua

kewajibannya dengan menggunakan arus kas operasi. Rasio arus kas operasi

dapat dikatakan semakin baik, karena selama tahun 2014-2016 memiliki rasio arus

kas operasi terhadap laba bersih yang berada diatas satu walaupun menurun setiap

tahunnya.

Berdasarkan penelitian-penelitian yang sebelumnya dapat disimpulkan

sebagai berikut:

Tabel II.1

Persamaan dan Perbedaan N

o Judul, Nama Peneliti, Tahun Persamaan Perbedaan

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Menurut Sugiyono (2016: 53-55) menyatakan, bahwa jenis-jenis penelitian

dapat dikelompokkan menjadi beberapa kelompok menurut tujuan, metode tingkat

eksplansi, analisis dan jenis data, yaitu:

1. Penelitian Deskriptif

Penelitian Deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai

variabel mandiri, baik satu variabel atau lebih independen tanpa membuat

perbandingan, atau menghubungkan dengan variabel yang lain.

2. Penelitian Komparatif

Penelitian Komparatif adalah suatu penelitian yang bersifat membandingkan,

disini variabelnya masih sama dengan penelitian variabel mandiri tetapi untuk

sampel yang lebih dari satu, atau dalam waktu yang berbeda.

3. Penelitian Asosiatif

Penelitian Asosiatif adalah penelitian yang bertujuan untuk mengetahui

hubungan antara dua variabel atau lebih. Penelitian ini mempunyai tingkat

yang lebih tinggi dibandingkan dengan penelitian deskriptif dan komparatif.

Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat

berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

Berdasarkan jenis penelitian yang digunakan dalam penelitian ini adalah

dengan cara mengumpulkan, mencatat, mengklarifikasikan dan menganalisis data

yang dikumpulkan secara akurat sehingga dapat dianalisis sesuai pokok

pembahasan.

B.Lokasi Penelitian

Peneliti memperoleh data yang diperoleh guna terwujudnya penulisan

penelitian ini melalui situs website www.idx.co.id.

C.Operasionalisasi Variabel

Operasionalisasi Variabel yang digunakan dalam penelitian ini dapat

Tabel III.1

Operasionalisasi Variabel Variabel

D. Populasi dan Sampel 1. Populasi

Menurut V. Wiratna (2014: 65) menyatakan, bahwa populasi adalah

keseluruhan jumlah yang terdiri atas obyek atau subyek yang mempunyai

karakteristik dan kualitas tertentu yang ditetapkan oleh peneliti untuk diteliti

dan ditarik kesimpulannya. Populasi dalam penelitian ini adalah perbankan

swasta nasional yang terdaftar di Bursa Efek Indonesia tahun 2013-2017.

Perusahaan perbankan swasta nasional yang terdaftar di Bursa Efek Indonesia

berjumlah 35 bank.

2. Sampel

Menurut V. Wiratna (2014: 65) menyatakan bahwa, sampel adalah bagian

dari sejumlah dan karakteristik yang dimiliki oleh populasi yang digunakan

untuk penelitian. Teknik pengambilan sampel dalam penelitian ini adalah

purposive sampling. Adapun kriteria pengambilan sampel dalam penelitian ini

adalah sebagai berikut:

1. Perbankan Swasta Nasional yang terdaftar di Bursa Efek Indonesia periode

2013-2017.

2. Perbankan Swasta Nasional yang terdaftar di Bursa Efek Indonesia secara

tidak konsisten mempublikasikan laporan keuangan lengkap periode

3. Perbankan Swasta Nasional yang terdaftar di Bursa Efek Indonesia secara

tidak konsisten mempublikasikan laporan keuangan secara terus menerus

dari periode 2013-2017.

4. Perbankan Swasta Nasional yang tidak memiliki laba bersih selama periode

berjalan. IndonesiaIndonesia secara tidak konsisten mempublikasikan laporan keuangan lengkap periode 2013-2017

(10)

Perbankan Swasta Nasional yang terdaftar di Bursa Efek Indonesia Indonesia secara tidak konsisten mempublikasikan laporan keuangan secara terus menerus dari periode 2013-2017

(10)

Perbankan Swasta Nasional yang tidak memiliki laba bersih selama periode berjalan

(10)

Total observasi (data) selama 5 tahun periode penelitian 5

Sumber: www.idx.co.id, 2018

Berdasarkan kriteria pengolahan data tersebut maka peneliti

memperoleh sampel penelitian adalah sebanyak 5 perusahaan perbankan

swasta nasional selama periode 2013-2017.

Tabel III.3

Sampel Penelitian

No. Kode Perusahaan Nama Perusahaan

1 BBKP Bank Bukopin, Tbk

2 BNGA Bank CIMB Niaga, Tbk

3 BDMN Bank Danamon Indonesia, Tbk

4 MEGA Bank Mega, Tbk

5 BSIM Bank Sinarmas, Tbk

E. Data yang Diperlukan

Menurut Suliyanto (2016:131) jenis data dibagi menjadi 2 yaitu data

primer dan data skunder:

1. Data Primer

Data yamg diperoleh langsung dari responden atau data yang terjadi di

lapangan penelitian.

2. Data Sekunder

Data yang telah ada dari pihak lain dan disajikan oleh pihak pengumpul data

atau orang lain.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh atau dikumpulkan oleh orang yang

melakukan penelitian dari sumber-sumber yang telah ada.

F. Metode Pengumpulan Data

Menurut Sugiyono (2016: 137) menyatakan, bahwa dilihat dari segi cara

atau teknik pengumpulan data dapat dilakukan, sebagai berikut:

1. Interview (Wawancara)

Interview merupakan teknik pengumpulan data dalam metode survei yang

menggunakan pertanyaan secara lisan kepada subyek penelitian.

2. Kuesioner (Angket)

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara

3. Observasi (Pengamatan)

Observasi merupakan pengamatan dan pencatatan yang sistematis terhadap

gejala-gejala yang diteliti.

4. Dokumentasi

Dokumentasi merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa

berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang.

Berdasarkan penelitian ini, metode pengumpulan data yang digunakan

adalah metode dokumentasi. Metode ini mengumpulkan data dari laporan

keuangan perbankan swasta nasional tahun 2013-2017 melalui situs resmi Bursa

Efek Indonesia (www.idx.co.id) serta mempelajari literatur yang berkaitan dengan

permasalahan penelitian baik media cetak maupun elektronik.

G. Analisis Data dan Teknik Analisis 1. Analisis Data

Menurut Sugiyono (2016: 206) menyatakan, bahwa analisis data dalam

penelitian dapat dikelompokkan menjadi 2, yaitu:

a) Analisis Kualitatif

Analisis kualitatif yaitu suatu metode analisis dengan menggunakan data

yang berbentuk kata, kalimat, skema dan gambar.

b) Analisis Kuantitatif

Analisis kuantitatif yaitu suatu metode analisis dengan menggunakan data

Metode analisis data yang digunakan penulis dalam penelitian ini adalah

analisis kualitatif dan kuantitatif. Analisis kualitatif dan kuantitatif akan

dijelaskan dengan menggunakan kalimat-kalimat berdasarkan data-data yang

telah dikumpulkan yang berupa laporan keuangan perbankan swasta nasional

tahun 2013-2017.

2. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini dengan menggunakan

rumus rasio arus kas operasi adalah sebagai berikut:

a) Rasio arus kas operasi terhadap kewajiban lancar

=

b) Rasio arus kas operasi terhadap bunga =

c) Rasio arus kas operasi terhadap pengeluaran modal =

d) Rasio arus kas operasi terhadap total utang =

e) Rasio aru kas operasi terhadap laba bersih

=

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Perusahaan Perbankan Swasta Nasional di Indonesia a. PT. Bank Bukopin, Tbk

PT. Bank Bukopin, Tbk didirikan di Republik Indonesia pada

tanggal 10 Juli 1970 dengan nama Bank Umum Koperasi Indonesia

disingkat (Bukopin) yang disahkan sebagai badan hukum berdasarkan Surat

Keputusan Direktorat Jenderal Koperasi No. 13/Dirjen/Kop/70 dan

didaftarkan dalam Daftar Umum Direktorat Jenderal Koperasi No. 8251

pada tanggal yang sama. Bank mulai melakukan usaha komersial sebagai

bank umum koperasi di Indonesia sejak tanggal 16 Maret 1971. Rapat

Khusus Anggota Bank, yang dinyatakan dengan akta notaris No. 4 tanggal 2

Desember 1992 dari Notaris Muhani Salim, S.H., para anggota menyetujui

untuk mengubah status badan hukum Bank dari koperasi menjadi perseroan

terbatas.

Anggaran Dasar Bank telah mengalami perubahan dari waktu ke

waktu dan perubahan terakhir dinyatakan dengan akta notaris No. 41

tanggal 28 Mei 2015 dari Notaris Isyana Wisnuwardhani Sadjarwo, SH,

MH. Perubahan ini telah diterima oleh Menteri Hukum dan Hak Asasi

Manusia Republik Indonesia.Perseroan ini berkantor pusat yang beralamat

Bukopin, Tbk pada tanggal 31 Desember 2017 memiliki jumlah karyawan

Bank adalah 5.656 karyawan.

Susunan Dewan Komisaris, Direksi Bank dan Komite Audit pada

tanggal 31 Desember 2017 adalah, sebagai berikut:

1) Dewan Komisaris:

Komisaris Utama : Karya Budiana

Komisaris : Deddy SA. Kodir

Komisaris : Muhammad Rachmat Kaimuddin

Komisaris : Luky Alfirman

Komisaris Independen : Margustienny

Komisaris Independen :Parikesit Suprapto

Komisaris Independen : Mulia Panusunan Nasution

2) Direksi:

Direktur Utama : Glen Glenardi

Direktur Keuangan : Eko Rachmansyah Gindo

Direktur Retail : Heri Purwanto

Direktur Pelayanan dan Operasi : Setiawan Sudarmaji

Direktur Komersial : Mikrowa Kirana

Direktur Pengembangan Bisnis : Adhi Brahmantya

3) Komite Audit:

Ketua : Margustienny

Anggota : Deddy SA. Kodir

Anggota : Eddy Rizal

Anggota : Eddy Hutarso

Anggota : Arzul Andaliza

b. PT. Bank CIMB Niaga, Tbk

PT. Bank CIMB Niaga, Tbk didirikan menurut hukum yang berlaku

di Indonesia, berdasarkan akta pendirian perusahaan No. 90 yang dibuat

dihadapan Raden Meester Soewandi, notaris di Jakarta pada tanggal 26

September 1955 dan diubah dengan akta dari notaris yang sama No. 9 pada

tanggal 4 November 1955. Akta-akta pendirian disahkan oleh Menteri

Kehakiman Republik Indonesia (Menteri Hukum dan Hak Asasi Manusia

Republik Indonesia).

Anggaran Dasar Bank CIMB Niaga telah mengalami beberapa kali

perubahan, berdasarkan akta No. 22 pada tanggal 21 April 2014 yang dibuat

di hadapan Notaris Himawan Sutanto, S.H., mengenai perubahan Pasal 3

ayat 2, Pasal 14 ayat 2, Pasal 14 ayat 4, Pasal 17 ayat 3, dan Pasal 17 ayat 5,

dimana perubahan tersebut diseujui oleh Menteri Hukum dan Hak Asasi

Manusia Republik Indonesia tanggal 29 April 2014. Kantor pusat CIMB

Susunan Dewan Komisaris, Direksi Bank dan Komite Audit pada

tanggal 31 Desember 2017 adalah, sebagai berikut:

1) Dewan Komisaris:

Komisaris Utama : Dato’ Sri Nazir Razak

Wakil Komisaris Utama : Glenn Muhammad

Komisaris : Surya Yusuf

Komisaris Independen : Zulkifli M. Ali

Komisaris Independen : Primoehadi Notowidigdo

Komisaris Independen : Armida Salsiah Alisjahbana

Komisaris Independen : Jeffrey Kairupan

Komisaris : David Richard Thomas

Komisaris : Ahmad Zulqarnain Onn

Komisaris : Tengku Zafrul

2) Direksi:

Direktur Utama : Tigor M. Siahaan

Direktur Keuangan : Wan Razly Abdullah

Direktur Operasional : Rita Mas Oen

Direktur Kredit : Megawati Sutanto

Direktur Manajemen Risiko : Vera Handajani

Direktur Pasar Modal : John Simon

Direktur Perbankan Consumer : Lani Darmawan

Direktur Unit Usaha : Pandji Pratama

Direktur Kepatuhan dan Hukum : Fransiska Oei

Direktur Perbankan Bisnis : Rahardja Alihamzah

3) Komite Audit:

Ketua : Zulkifli M. Ali

Anggota : Jeffrey Kairupan

Anggota : Mawar I.R. Napitupulu

Anggota : Yap Tjay Soen

c. PT. Bank Danamon Indonesia, Tbk

PT. Bank Danamon Indonesia, Tbk berkedudukan di Jakarta,

didirikan pada tanggal 16 Juli 1956 berdasarkan akta notaris Meester Raden

Soedja, S.H. No.134. Akta pendirian ini disahkan oleh Menteri Kehakiman

Republik Indonesia dengan Surat Keputusan No. J.A.5/40/8 tanggal 24

April 1957. Bank memperoleh izin usaha sebagai bank umum, bank devisa,

dan bank yang melakukan kegiatan berdasarkan prinsip Syariah

masing-masing berdasrakan surat keputusan Menteri Keuangan No. 161259/U.M.II

tanggal 30 September 1958.

Anggaran Dasar Bank telah mengalami beberapa kali perubahan,

dalam Anggaran Dasar Bank yang tidak diubah yang dicantumkan dalam

Akta No. 8 tanggal 12 April 2017, yang dibuat oleh notaris P. Sutrisno A.

Tampubolon, S.H., M.Kn, di Jakarta. Kantor pusat Bank berlokasi di

Menara Bank Danamon, Jalan HR. Rasuna Said Blok C No. 10, Kelurahan

Susunan Dewan Komisaris, Direksi Bank dan Komite Audit pada

tanggal 31 Desember 2017 adalah, sebagai berikut:

1) Dewan Komisaris:

Komisaris Utama : Ng Kee Choe

Wakil Komisaris Utama : Johanes Berchmanns Kristiadi

Komisaris : Pudjosukanto

Komisaris Independen : Manggi Taruna Habir

Komisaris : Ernest Wong Yuen Weng

Komisaris Independen : Made Sukada

2) Direksi:

Direktur Utama : Sng Seow Wah

Wakil Direktur Utama : Muliadi Rahardja

Direktur : Herry Hykmanto

Direktur : Satinder Pal Singh

Direktur : Michellina Laksmi

Direktur : Adnan Qayum Khan

Direktur : Heriyanto Agung Putra

Direktur (Independen) : Rita Mirasari

3) Komite Audit:

Ketua : Made Sukada

Anggota (Independen) : Angela Simatupang

d. PT. Bank Mega, Tbk

PT. Bank Mega, Tbk didirikan di negara Republik Indonesia dengan

nama PT. Bank Karman berdasarkan akta pendirian tanggal 15 April 1969

No. 32 yang kemudian diubah dengan akta tanggal 26 November 1969,

kedua akta tersebut dibuat oleh notaris Mr. Oe Siang Djie, di Surabaya.

Bank mulai beroperasi secara komersial sejak tahun 1969 di Surabaya.

Nama Bank berubah menjadi PT. Mega Bank d pada tahun 1992 dan pada

tanggal 17 Januari 2000 berubah lagi menjadi PT. Bank Mega, Tbk.

Anggaran Dasar Bank telah mengalami beberapa kali perubahan,

perubahan terakhir dilakukan dengan akta notaris Dharma Akhyuzi, S.H.,

No. 21 tanggal 27 Mei 2015. Kantor pusat Bank berlokasi di Menara Bank

Mega Jl. Kapten Tendean 12-14A, Jakarta.

Susunan Dewan Komisaris, Direksi Bank dan Komite Audit pada

tanggal 31 Desember 2017 adalah, sebagai berikut:

1) Dewan Komisaris:

Komisaris Utama : Chairul Tanjung

Komisaris : Yungky Setiawan

Komisaris : Darmadi Sutanto

Komisaris Independen : Achjadi Ranuwisastra

Komisaris Independen : Lambock V. Nahattands

2) Direksi:

Direktur Utama : Kostaman Tayib

Direktur : Martin Mulwanto

Direktur Risiko : Indivara Erni

Direktur Operasi : YB. Hariantono

Direktur Sumber Daya Manusia : Yuni Lastianto

Direktur Pendanaan : Lay Diza Larentie

Direktur : Wiweko Probojakti

3) Komite Audit:

Ketua : Achjadi Ranuwisastra

Anggota : Iramady Irdja

Anggota : Adrial Salam

e. PT. Bank Sinarmas, Tbk

PT. Bank Sinarmas, Tbk didirikan pada tahun 1989 dengan nama

PT. Bank Shinta Indonesia, berdasarkan akta No. 52 tanggal 18 Agustus

1989 dari Buniarti Tjandra, S.H., notaris di Jakarta dan telah diubah dengan

akta No. 91 tanggal 15 September 1989. Perusahaan berganti nama menjadi

PT. Bank Sinarmas pada tanggal 26 Januari 2007. Perubahan nama tersebut

diseujui melalui Rapat Umum Pemegang Saham Luar Biasa Perusahaan

yang didokumentasikan dalam akta No. 1 tanggal 21 November 2006.

Berdasarkan akta No. 1 tanggal 8 Oktober 2009 dari Endang

Saritomo Utari, S.H., notaris di Jakarta, terdapat perubahan Anggaran Dasar

dalam rangka melaksanakan kegiatan usaha. Perubahan ini telah disetujui

Surat Keputusan No. AHU-AH.01.10-22484 tanggal 11 Desember 2009.

Kantor pusat beralamat di Sinarmas Land Plaza, Menara I, Jln. M.H.

Thamrin No. 51, Jakarta.

Susunan Dewan Komisaris, Direksi Bank dan Komite Audit pada

tanggal 31 Desember 2017 adalah, sebagai berikut:

1) Dewan Komisaris:

Komisaris Utama : Tjendrawati Widjaja

Komisaris Independen : Sammy Kristamuljana

Komisaris Independen :Rusmin

2) Direksi:

Direktur Utama : Frenky Tirtowijoyo

Direktur Independen : Rusmin Salis Teguh Hartono

Direktur Independen : Hanafi Himawan

Direktur : Halim

Direktur : Loa Johnny Mailoa

Direktur : Soejanto Soetjijo

3) Komite Audit:

Ketua : Rusmin

Anggota : Ketut Sanjaya

B. Pembahasan Hasil Penelitian

Penelitian ini berjudul “Analisis Rasio Arus Kas Operasi Untuk

Mengukur Kinerja Keuangan Perbankan Swasta Nasional yang Terdaftar di Bursa Efek Indonesia. Penelitian ini bertujuan untuk mengetahui kinerja keuangan perusahaan diukur dengan menggunakan rasio arus kas operasi pada

Perbankan Swasta Nasional yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2013-2017. Penelitian dilakukan pada perusahaan perbankan swasta nasional yang

terdaftar di BEI adalah PT. Bank Bukopin, PT. Bank CIMB Niaga, PT. Bank

Danamon Indonesia, PT. Bank Mega, dan PT. Bank Sinarmas.

Penelitian dilakukan dengan mengumpulkan data berupa laporan keuangan

perbankan swasta nasional dari tahun 2013-2017 yang didapat melalui situs resmi

Bursa Efek Indonesia (www.idx.co.id). Kemudian menganalisisnya dengan teknik

analisis kuantitatif dan kualitatif.

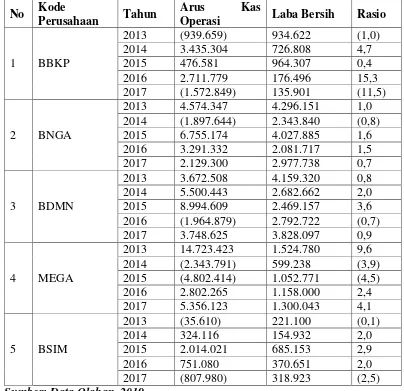

Menurut Hery (2017: 246) menyatakan, bahwa data laporan arus kas dapat

digunakan untuk menghitung rasio tertentu yang menggambarkan kekuatan

keuangan perusahaan. Analisis laporan arus kas ini menggunakan komponen

laporan arus kas dan juga komponen neraca serta laporan laba rugi sebagai alat

analisis rasio. Rasio laporan arus kas dimaksud terdiri atas:

1. Rasio Arus Kas Operasi terhadap Kewajiban Lancar

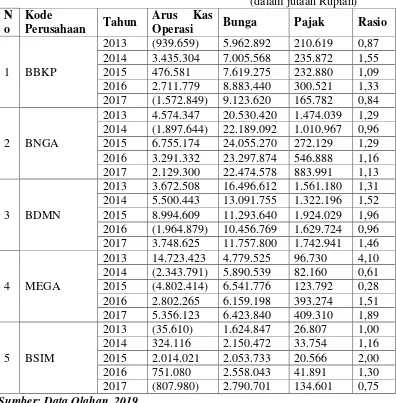

Salah satu contoh perhitungan rasio arus kas operasi terhadap

kewajiban lancar pada perbankan swasta nasional PT. Bank Bukopin, Tbk

(BBKP) pada tahun 2013 dengan arus kas operasi bersih adalah Rp -939.659

dapat diperoleh rasio arus kas operasi terhadap kewajiban lancar BBKP pada

2013 4.574.347 190.017.153 0,024

2014 (1.897.644) 201.744.374 (0,009)

2015 6.755.174 207.200.091 0,032

2016 3.291.332 204.384.540 0,016

2017 2.129.300 227.757.677 0,009

3 BDMN

2013 3.672.508 156.140.004 0,023

2014 5.500.443 146.546.709 0,037

2015 8.994.609 147.403.332 0,061

2016 (1.964.879) 131.168.836 (0,014)

2017 3.748.625 130.976.525 0,028

4 MEGA

2013 14.723.423 59.528.196 0,247

2014 (2.343.791) 58.847.372 (0,039)

Berdasarkan data tabel IV.1 menunjukkan bahwa rasio arus kas operasi

tahunnya berbeda. Rasio arus kas operasi terhadap kewajiban lancar pada

BBKP mengalami penurunan dari tahun 2013-2017. Hasil tersebut

mengakibatkan BBKP belum memiliki kemampuan dalam melunasi kewajiban

lancarnya dengan menggunakan arus kas operasi, karena memiliki nilai yang

berada di bawah standar 1 setiap tahunnya.

Rasio arus kas operasi terhadap kewajiban lancar pada BNGA

mengalami penurunan dari tahun 2013-2017. Hasil tersebut mengakibatkan

BNGA belum memiliki kemampuan dalam melunasi kewajiban lancarnya

dengan menggunakan arus kas operasi, karena memiliki nilai yang berada di

bawah standar 1 setiap tahunnya.

Rasio arus kas operasi terhadap kewajiban lancar pada BDMN

mengalami fluktuasi dari tahun 2013-2017. Hasil tersebut mengakibatkan

BDMN belum memiliki kemampuan dalam melunasi kewajiban lancarnya

dengan menggunakan arus kas operasi, karena memiliki nilai yang berada di

bawah standar 1 setiap tahunnya.

Rasio arus kas operasi terhadap kewajiban lancar pada MEGA

mengalami fluktuasi dari tahun 2013-2017. Hasil tersebut mengakibatkan

MEGA belum memiliki kemampuan dalam melunasi kewajiban lancarnya

dengan menggunakan arus kas operasi dikategorikan belum baik, karena

memiliki nilai yang berada di bawah standar 1 setiap tahunnya.

Rasio arus kas operasi terhadap kewajiban lancar pada BSIM

mengalami penurunan dari tahun 2013-2017. Hasil tersebut mengakibatkan

dengan menggunakan arus kas operasi, karena memiliki nilai yang berada di

bawah standar 1 setiap tahunnya. Jadi, diketahui juga dari rata-rata ke lima

perusahaan perbankan swasta nasional tersebut dikategorikan belum baik

dalam melunasi kewajiban lancarnya. Perusahaan yang memiliki rasio arus kas

operasi terhadap kewajiban lancar dibawah 1 berarti bahwa perusahaan

tersebut tidak mampu melunasi kewajiban lancarnya dengan menggunakan

arus kas operasi saja.

Cara untuk meningkatkan rasio arus kas operasi terhadap kewajiban

lancar dapat dilakukan dengan cara meningkatkan jumlah arus kas operasi

seperti penerimaan dari nasabah, penerimaan bunga, penerimaan lain-lain dan

penerimaan tersebut disertai dengan tidak meningkatnya pembayaran kepada

karyawan, dan pembayaran kas untuk aktivitas operasi.

2. Rasio Arus Kas Operasi terhadap Bunga

Salah satu contoh perhitungan rasio arus kas operasi terhadap bunga

pada perbankan swasta nasional PT. Bank Bukopin, Tbk (BBKP) pada tahun

2013 dengan arus kas operasi bersih adalah Rp -939.659, bunga Rp 5.962.892,

dan pajak senilai Rp 210.619 sehingga dari data tersebut dapat diperoleh rasio

arus kas operasi terhadap bunga BBKP pada tahun 2013 adalah, sebagai

berikut:

Rasio arus kas operasi terhadap bunga

Rp0,87

Berdasarkan tabel IV.2 menunjukkan bahwa rasio arus kas operasi

terhadap bunga pada perusahaan perbankan swasta nasional setiap tahunnya

berbeda. Rasio arus kas operasi terhadap bunga pada BBKP mengalami

fluktuasi dari tahun 2013-2017. Hasil tersebut menunjukkan BBKP dinilai

bersumber dari arus kas operasi perusahaan dikategorikan sudah baik. Hal ini

dikarenakan kemampuan ini bisa dinilai dengan rasio yang dimiliki setiap

tahunnya berada di atas 1.

Rasio arus kas operasi terhadap bunga pada BNGA mengalami

fluktuasi dari tahun 2013-2017. Hasil tersebut menunjukkan BNGA dinilai

mampu untuk membayar pinjaman kepada kreditor, yang di mana dananya

bersumber dari arus kas operasi perusahaan. Hal ini dikarenakan kemampuan

ini bisa dinilai dengan rasio yang dimiliki setiap tahunnya berada di atas 1.

Rasio arus kas operasi terhadap bunga pada BDMN mengalami

peningakatan dari tahun 2013-2017. Hasil tersebut menunjukkan BDMN

dinilai mampu untuk membayar pinjaman kepada kreditor, yang di mana

dananya bersumber dari arus kas operasi perusahaan. Hal ini dikarenakan

kemampuan ini bisa dinilai dengan rasio yang dimiliki setiap tahunnya berada

di atas 1.

Rasio arus kas operasi terhadap bunga pada MEGA mengalami

fluktuasi dari tahun 2013-2017. Hasil tersebut menunjukkan MEGA dinilai

mampu untuk membayar pinjaman kepada kreditor, yang di mana dananya

bersumber dari arus kas operasi perusahaan. Hal ini dikarenakan kemampuan

ini bisa dinilai dengan rasio yang dimiliki setiap tahunnya berada di atas 1.

Rasio arus kas operasi terhadap bunga pada BSIM mengalami fluktuasi

dari tahun 2013-2017. Hasil tersebut menunjukkan BSIM dinilai mampu untuk

membayar pinjaman kepada kreditor, yang di mana dananya bersumber dari

dengan rasio yang dimiliki setiap tahunnya berada di atas 1.Jadi, diketahui

juga dari rata-rata ke lima perusahaan perbankan swasta nasional tersebut

dikategorikan baik, karena memiliki nilai di atas 1. Perusahaan dengan rasio

yang tinggi menunjukkan bahwa arus kas operasi perusahaan memiliki

kemampuan yang baik untuk menutup biaya bunga sehingga kemungkinan

perusahaan untuk tidak mampu membayar bunga menjadi sangat kecil.

3. Rasio Arus Kas Operasi terhadap Pengeluaran Modal

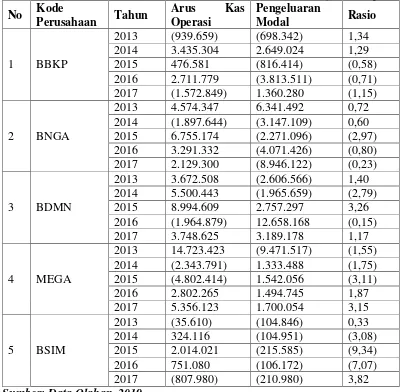

Salah satu contoh perhitungan rasio arus kas operasi terhadap

pengeluaran modal pada perbankan swasta nasional PT. Bank Bukopin, Tbk

(BBKP) pada tahun 2013 dengan arus kas operasi bersih adalah Rp -939.659

dengan pengeluaran modal senilai Rp -698.342 sehingga dari data tersebut

dapat diperoleh rasio arus kas operasi terhadap pengeluaran modal BBKP pada

tahun 2013 adalah, sebagai berikut:

Rasio arus kas operasi terhadap pengeluaran modal =

Tabel IV.3

Berdasarkan tabel IV.3 menunjukkan bahwa rasio arus kas operasi

terhadap pengeluaran modal pada perusahaan perbankan swasta nasional setiap

tahunnya berbeda. Rasio arus kas operasi terhadap pengeluaran modal pada

BBKP mengalami penurunan dari tahun 2013-2017. Hasil tersebut

mengakibatkan BBKP dinilai belum mampu dalam membiayai pengeluaran

Rasio arus kas operasi terhadap pengeluaran modal pada BNGA

mengalami penurunan dari tahun 2013-2017. Hasil tersebut mengakibatkan

BNGA dinilai belum mampu dalam membiayai pengeluaran modal yang

dikategorikan kurang baik, karena memiliki nilai di bawah 1 dan bernilai

negatif.

Rasio arus kas operasi terhadap pengeluaran modal pada BDMN

mengalami fluktuasi dari tahun 2013-2017. Hasil tersebut mengakibatkan

BDMN dinilai belum mampu dalam membiayai pengeluaran modal yang

dikategorikan kurang baik, karena memiliki nilai di bawah 1.

Rasio arus kas operasi terhadap pengeluaran modal pada MEGA

mengalami peningakatan dari tahun 2013-2017. Hasil tersebut mengakibatkan

MEGA dinilai belum mampu dalam membiayai pengeluaran modal yang

dikategorikan kurang baik, karena memiliki nilai di bawah 1 dan bernilai

negatif.

Rasio arus kas operasi terhadap pengeluaran modal pada BSIM

mengalami fluktuasi dari tahun 2013-2017. Hasil tersebut mengakibatkan

BSIM dinilai belum mampu dalam membiayai pengeluaran modal yang

dikategorikan kurang baik, karena memiliki nilai di bawah 1 dan bernilai

negatif. Jadi, diketahui juga dari rata-rata ke lima perusahaan perbankan swasta

nasional tersebut dikategorikan belum baik, karena masih dibawah standar 1

dan terdapat perusahaan perbankan yang bernilai negatif. Rasio yang tinggi

menunjukkan kemampuan yang tinggi pula dari arus kas operasi perusahaan

melakukan investasi, ataupun akuisisi). Rasio yang rendah menunjukkan

bahwa perusahaan harus mencari pendanaan eksternal (seperti melalui

pinjaman dari kreditor atau pun tambahan dana dari investor) untuk membiayai

ekspansi atau perluasan usahanya.

4. Rasio Arus Kas Operasi terhadap Total Utang

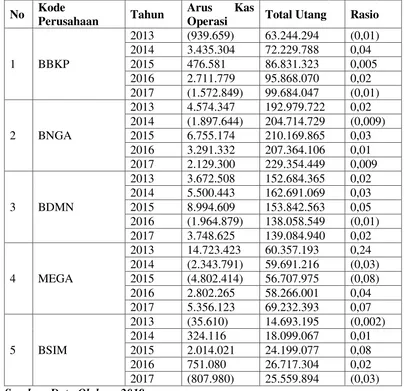

Salah satu contoh perhitungan rasio arus kas operasi terhadap total

utang pada perbankan swasta nasional PT. Bank Bukopin, Tbk (BBKP) pada

tahun 2013 dengan arus kas operasi bersih adalah Rp -939.659 dengan total

utang senilai Rp 63.244.294 sehingga dari data tersebut dapat diperoleh rasio

arus kas operasi terhadap total utang BBKP pada tahun 2013 adalah, sebagai

berikut:

Rasio arus kas operasi terhadap total utang =

Tabel IV.4

Operasi Total Utang Rasio

1 BBKP

2014 (1.897.644) 204.714.729 (0,009)

2015 6.755.174 210.169.865 0,03

2016 3.291.332 207.364.106 0,01

2017 2.129.300 229.354.449 0,009

3 BDMN

Berdasarkan tabel IV.4 menunjukkan bahwa rasio arus kas operasi

terhadap total utang pada perusahaan perbankan swasta nasional setiap

tahunnya berbeda. Rasio arus kas operasi terhadap total utang pada BBKP

mengalami penurunan dari tahun 2013-2017. Hasil tersebut mengakibatkan

BBKP tidak mampu dalam membayar semua kewajibannya dengan