STUDI KELAYAKAN INVESTASI HOTEL BINTANG 3

INVESTMENT FEASIBILITY STUDY 3 STAR HOTEL

Nur Zeina Mayasari

Major : Accountancy , Lecturer : Universitas Langlangbuana (UNLA)

Pajajaran University Accounting Doctoral UNPAD Student

Bandung-Jawa Barat

Email : [email protected]

This thesis regard Invesment feasibility study 3 star hotel simulation writter. Hotel will start year 2014 and will operate year 2015 up to 2024.

Invesment study will reckoned from initial investment, cash flow operate for during 10 year. Result of moderate , optimism , and pessimist that 1) NPV Positive 2) IRR bigger from WACC 3) Payback Period shorter duration than period acceptable period. So that can be told Founding 3 star Hotel owning executed competent and beneficial invesment

Latar Belakang

Perkembangan dunia usaha perhotelan menuju Asean Economic Community (AEC)

pada tahun 2015, secara umum menunjukan suatu kondisi baru dimana suatu industri hotel dituntut untuk menghadapi tingkat persaingan yang semakin ketat dan keras, serta permintaan pasar yang terus meningkat. Perhimpunan Hotel dan Restoran Indonesia (PHRI) menghimbau bahwa industri perhotelan, khususnya di Bandung harus lebih kompetitif dalam meningkatkan kemampuan tenaga kerja dan menjalankan dunia bisnisnya.

Berdasarkan data dari Perhimpunan Hotel dan Restoran Indonesia (PHRI), pada bulan Agustus 2013 sebanyak 8.808 wisatawan mancanegara datang ke Jawa Barat. Jumlah tersebut mengalami peningkatan sebesar 12.88% dibandingkan jumlah wisatawan pada bulan sebelumnya yang berjumlah 7.803 wisatawan.

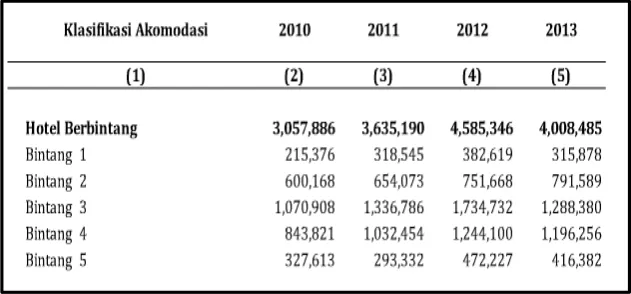

Tabel 1.1

Banyaknya Tamu Mancanegara Dan Nusantara

di Jawa Barat Tahun 2010-2013 (orang)

Tingkat penghunian kamar (TPK) bintang 3 atau okupansi rata-rata hotel di Jawa Barat tahun 2013 masih cukup tinggi diatas 40% yaitu mencapai sebesar 43.01 % (BPS, 2013)

Gambar 1.1 Perkembangan Tingkat Penghunian Kamar (TPK) Hotel

Sumber : BPS 2013

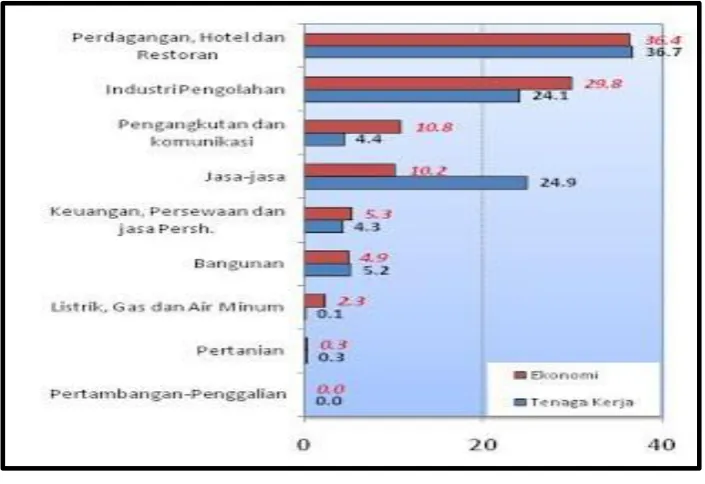

Gambar 1.5

Grafik Kontribusi Sektor Perdagangan , Hotel, Dan Restoran

Pada Tahun 2012 Sektor Perdagangan, Hotel, dan restoran tetap memegang peranan penting bagi perekonomian Jawa Barat mencapai 41.55% dibandingkan sektor lainnya.(BPS, 2012)

Gambar 1.6

Grafik Kontribusi Sektor Perdagangan , Hotel, Dan Restoran

Sumber: BPS 2013

Aktivitas ekonomi Kota Bandung, sebagian besar bersumber dari sektor perdagangan, hotel dan restoran yang memberikan kontribusi sekitar 36,4% dari seluruh kegiatan ekonomi di Kota Bandung. (BPS, 2013)

RUMUSAN MASALAH

Rumusan masalah yang akan dikemukakan dalam penelitian ini adalah sebagai berikut:

1. Bagaimana proyeksi arus kas investasi pendirian Hotel Bintang 3 ?

2. Bagaimana kelayakan investasi pendirian Hotel Bintang 3 ditinjau dari faktor

Payback Period, Net Present Value (NPV), dan Internal Rate of Return (IRR)?

3. Bagaimana analisis sensitivitas dan analisis skenario kelayakan investasi Hotel Bintang 3?

TUJUAN PENELITIAN

Adapun tujuan yang ingin dicapai dari penelitian ini adalah sebagai berikut:

1. Untuk menentukan proyeksi arus kas investasi pendirian Hotel Bintang 3.

2. Untuk mengetahui dan menjelaskan kelayakan investasi pendirian Hotel Bintang 3 ditinjau dari faktor Payback Period, Net Present Value (NPV), Internal Rate of Return (IRR).

TINJAUAN PUSTAKA

Pengertian Investasi

Pengertian Investasi yang dipandang dari waktu merupakan suatu tindakan melepaskan dana saat sekarang dengan harapan untuk dapat menghasilkan arus dana masa datang dengan jumlah yang lebih besar dari dana yang dilepaskan pada saat investasi awal (initial investment). Istilah lainnya adalah capital investment (investasi modal). Menurut Hartono (2009:5) investasi adalah penundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode tertentu.

Tandelilin (2010:2) menyatakan bahwa investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan saat ini dengan tujuan memperoleh sejumlah keuntungan di masa depan. Basalamah (2006:24) menyatakan bahwa Investasi adalah kegiatan menarik dana kemudian menggunakannya untuk membeli barang modal pada saat sekarang ini, dan mengusahakan terwujudnya laba di masa mendatang. Karena investasi itu berhadapan dengan masa mendatang yang penuh ketidakpastian, maka sebelum melaksanakan investasi perlu dilakukan studi kelayakan guna menentukan apakah investasi tersebut menguntungkan (Basalamah, 2006 : 24).

Pengaturan investasi yang efektif menurut Husnan (2006:195), perlu memperhatikan faktor- faktor berikut ini:

1. Adanya alternatif investasi

5. Monitoring dan penilaian terus menerus terhadap proyek investasi setelah investasi dilaksanakan.

6. Para pengambil keputusan yang tidak banyak mempunyai waktu untuk mengadakan perhitungan – perhitungan yang sangat rinci dalam rangka suatu proses pemutusan yang harus dilakukan dalam waktu yang sangat singkat, perlu dikuasai suatu cara perhitungan pendahuluan yang hasilnya dapat menunjang suatu pembuatan perhitungan. Keinginan utama dari investor adalah meminimalkan risiko dan memaksimalkan pengembalian (minimize risk and maximize return). Asumsi umum bahwa investor individu yang rasional adalah seorang yang tidak menyukai risiko (risk aversive), sehingga investasi yang berisiko harus dapat menawarkan tingkat perolehan yang lebih tinggi (higher rates of return), oleh karena itu investor sangat membutuhkan seluruh informasi mengenai tingkat risiko serta tingkat pengembalian yang diinginkan dari investasinya. Aspek keuangan merupakan aspek yang dianggap menjadi faktor dominan dalam membangun suatu proyek, baik proyek swasta maupun proyek publik menurut Moeljadi (2006:13). Aspek Keuangan, meliputi:

1. Menentukan sumber dana. Kajian terhadap jumlah dana yang diperlukan, baik untuk keperluan investasi awal maupun untuk kebutuhan modal kerja.

2. Menghitung kebutuhan dana untuk aktiva tetap dan modal kerja. Kajian terhadap sumber dana, sekaligus perhitungan mengenai biaya atas modal yang direncanakan ditarik, termasuk rancangan terhadap struktur modal yang tergolong layak.

seperti payback period, net present value (NPV), Profitability Index (PI), Internal Rate Of Return (IRR), Sensitivity Analysis & Scenario Analysis.

Capital Budgeting

Menurut Gitman & Zutter (2012:390) Capital budgeting merupakan suatu proses ataupun tahapan dalam mengevaluasi dan memilih investasi jangka panjang yang sesuai dengan tujuan perusahaan yakni memaksimalkan kekayaan investor.

Menurut Hongren (2009:119) Capital budgeting merupakan perencanaan jangka panjang dalam membuat keputusan pengeluaran aktiva tetap.

Cash Flow

Cash flow merupakan aliran kas yang ada di perusahaan selama periode tertentu (periode investasi), menggambarkan berapa uang yang masuk (cash in) dan berapa uang yang keluar (cash out). Bagi investor seringkali konsep cash flow lebih penting dari konsep laba, karena dengan kas maka perusahaan dapat melakukan investasi dan membayar kewajiban.

Moeljadi (2006:122) menyatakan bahwa untuk menghitung cash flow dalam suatu perusahaan sering digunakan informasi keuangan (financial information) yang terdapat dalam laporan perhitungan rugi laba (income statement).

Initial Cash Flow

Moeljadi (2006:122) menyatakan bahwa initial cashflow meliputi seluruh cash outlay

Initial cash flow merupakan aliran kas yang berhubungan dengan pengeluaran-pengeluaran kas untuk keperluan investasi, sebagai pengeluaran kas negative.

Weighted Average Cost Of Capital (WACC)

Palepu (2012: 475) :

………(2.1.1)

Keterangan:

Vd: Nilai pasar dari pinjaman (The Market Value of Debt)

Ve: Nilai pasar dari ekuitas (The Market Value of Equity)

rd: Biaya pinjaman modal (The Cost Of Debt Capital)

re: Biaya ekuitas modal (The Cost of Equity Capital)

T: Pajak

Net Present Value

Gitman & Zutter (2012:397) Metode NPV membandingkan nilai sekarang arus kas di masa yang akan datang diharapkan berasal dari proyek investasi dengan pengeluaran kas awal dari investasi tersebut. Moeljadi (2006:130) berpendapat bahwa NPV suatu investasi adalah selisih dari present value (PV) of proceed dengan PV of initial Investment (I) selama umur ekonomisnya pada discount rate tertentu.

Internal Rate Of return (IRR)

Metode tingkat pengembalian/Internal Rate of Return Method (IRR) adalah besarnya tingkat bunga yang menjadikan biaya pengeluaran dan pemasukan sama besarnya

Terima NPV>0.

= 0 ……….(2.2.2)

IRR>r terima project dan IRR < r tolak project

Pengertian Hotel

Pengertian Hotel yang dimuat oleh Dirjen Pariwisata-Deparpostel tahun 2012, menyebutkan bahwa Hotel adalah suatu jenis akomodasi yang mempergunakan sebagian atau seluruh bangunan, untuk menyediakan jasa penginapan, makan dan minum, serta jasa lainnya bagi umum, yang dikelola secara komersial.

Unsur-Unsur Persyaratan Hotel Bintang 3

Kriteria klasifikasi hotel bintang tiga adalah jumlah kamar standar antara 50-59 kamar, Kamar suite minimum 3 kamar, Kamar mandi di dalam, Luas kamar standar minimum 30 m2, Luas kamar suite minimum 45m2.

Analisis Sensitivitas dan Analisis Scenario

Analisis sensitifitas dalam suatu perusahaan yang terjadi akibat adanya perubahan situasi bisnis perusahaan. Perubahan harga dan quantity barang dan aspek bisnis lainnya.

Ketidakpastian berarti bahwa semakin banyak kemungkinan yang akan terjadi. Proses

capital budgeting memerlukan perkiraan arus kas yang diharapkan diperoleh sepanjang umur proyek. Perkiraan yang tepat tentang biaya modal yang telah memperhitungkan resiko secara tepat.Oleh sebab itu sebaiknya dibuat suatu analisa sensitivitas mengenai NPV Proyek.

Gitman & Zutter (2012:240) analisis sensitivitas merupakan suatu teknik untuk menilai dampak berbagai perubahan dalam masing - masing variabel penting terhadap hasil yang mungkin terjadi. Analisis sensitivitas mencoba menganalisis apa yang terjadi terhadap NPV proyek apabila ada perubahan dari suatu bisnis perusahaan.

Pendekatan Masalah

Pendekatan pemecahan masalah yang digunakan untuk menilai kelayakan investasi dimulai dari adanya permintaan pasar (excess demand) diatas 40% dan antisipasi resiko baik

METHODE

Metode yang digunakan untuk menyelesaikan rumusan masalah adalah dengan metode analisis deskriptif. Dimana pengertian metode Deskriptif menurut Nazir (2003:54), merupakan suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristwa pada masa sekarang.

Rancangan Pemecahan Masalah

Rancangan pemecahan masalah bertujuan untuk menjawab rumusan masalah, yaitu apakah proyeksi investasi pembangunan Hotel Bintang 3 dianggap layak atau tidak layak. maka dilakukan beberapa tahapan yaitu:

1. Menentukan initial Investment atas rencana usulan investasi.

a. Menentukan proyeksi biaya operasional atas rencana investasi. Proyeksi biaya operasional atas rencana investasi. Proyeksi biaya operasional dihitung dengan memperhitungkan unsur-unsur biaya antara lain biaya perolehan tanah, biaya pembangunan hotel, kendaraan, peralatan dan lain-lain.

b. Menentukan proyeksi pendapatan atas rencana investasi. Proyeksi pendapatan merupakan penerimaan dari unit terjual produk yang akan diperoleh dari investasi.

2. Menentukan proyeksi operating cash flow. Operating cash flow adalah aliran kas yang akan digunakan untuk menutup investasi, yang diterima setiap tahun selama umur investasi, dan berupa aliran kas bersih. Menurut Brigham & Houston (2010:345) Operating Cash Flow dapat dihitung sebagai berikut :

Operating cash flow =EAT + Depreciation+ (1-tax) interest

3. Tahapan selanjutnya melakukan perhitungan NPV. Sebelumnya dilakukan perhitungan WACC yang akan dijadikan sebagai discount factor untuk memperoleh NPV. Kemudian untuk mendapatkan cost of equity maka mencari terlebih dahulu beta Hotel bintang 3. 4. Melakukan penilaian kelayakan investasi dengan teknik- teknik penganggaran modal,

yaitu Net Present Value, Internal Rate of Return, dan Payback Period.

5. Melakukan anaisis sensitivitas dan analisis skenario.

Analisis sensitivitas menggunakan analisis penganggaran modal (capital budgeting). Analisis sensitivitas ini menggambarkan keadaan yang diharapkan yaitu kondisi dimana variabel-variabel biaya operasional, pendapatan, dan bunga bank diubah - ubah. Dasar asumsi menggunakan persentase (%) nilai deviasi : 3.3 %berdasarkan historical data 3 tahun terakhir . Bunga bank hanya diubah pada kondisi pesimis, karena pada kondisi

optimis bunga bank tidak akan menurun. Analisis skenario menggunakan indikator dan kriteria berikut ini:

Kriteria dan Indikator Perubahan Analisis Skenario

Faktor Perubahan Indikator Kriteria

Pesimis Pendapatan menurun Pendapatan-3% Biaya Operasional bertambah Biaya +3% Bunga Bank bertambah Bunga +3%

Moderate Tidak berubah Normal

HASIL

Kelayakan Investasi

Penentuan pendapatan dalam kelayakan investasi pendirian Hotel Bintang 3 menggunakan dasar asumsi 45%, hal ini diperoleh dari rata-rata Tingkat Penghunian Kamar (TPK) selama tahun 2010-2013. Untuk tahun ke 2 dan seterusnya diperkirakan naik 5% per tahun.

Kenaikan Dan Penurunan Hotel Bintang 3

Tahun TPK Hotel Bintang 3

Tahun 2011-2013 Kenaikan / Penurunan

2011 42.03 % 0.28 %

2012 48.85 % 6.82 %

2013 43.01 % -5.84 %

TPK 44.63 %

Sumber : PHRI dan data diolah penulis 2014

Tingkat Hunian Kamar Hotel Bintang 3

Tingkat Hunian Tahun

45% Tahun ke 1 2015

50% Tahun ke 2 2016

55% Tahun ke 3 2017

60% Tahun ke 4 2018

65% Tahun ke 5 2019

70% Tahun ke 6 2020

75% Tahun ke 7 2021

80% Tahun ke 8 2022

85% Tahun ke 9 2023

90% Tahun ke 10 2024

Sumber : Hasil Simulasi penulis 2014

Penentuan tahun 2014 sebagai tahun pertama, dengan dasar asumsi bahwa penulis sebagai pelaku dunia usaha bisnis perhotelan bintang 3 perorangan.

Tabel 4.1.3 Jumlah Kamar dan Harga Kamar Hotel

Deluxe 50 650.000-700.000 689,000 751,010

Suite 7 750.000-800.000 795,000 866,550

Junior Suite 1 1.000.000-1.200.000 1,060,000 1,155,400

Presiden Suite 1 1.200.000-1.500.000 1,272,000 1,386,480

Total 59

Sumber : Hasil simulasi penulis dan data diolah 2014

Tabel 4.1.4 Dasar Asumsi Penerimaan Pendapatan Hotel Bintang 3

Penerimaan Pendapatan Hotel Bintang 3 Dasar Asumsi

Penerimaan Kamar Hotel Week Day Dari TPK selama 261 hari Penerimaan Kamar Hotel Week End Dari TPK selama 104 hari

Penerimaan Dari Restoran 25% Dari Penerimaan Kamar Hotel Penerimaan dari Convention Hall/ Ballroom 60% Dari Penerimaan Kamar Hotel Penerimaan dari Meeting Room 30% Dari Penerimaan Kamar Hotel Penerimaan dari Swimming Pool 5% Dari Penerimaan Kamar Hotel

Penerimaan dari Gym 5% Dari Penerimaan Kamar Hotel

Penerimaan dari Laundry 5% Dari Penerimaan Kamar Hotel

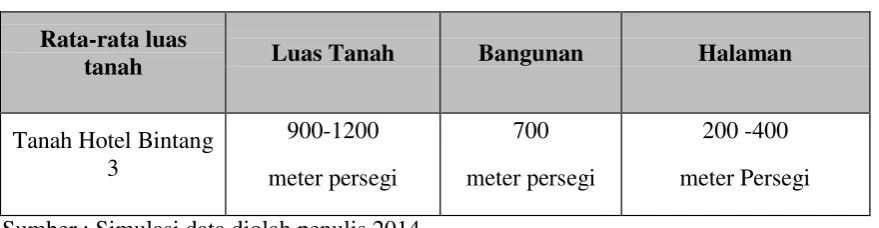

Estimasi Initial investment Investasi pembangunan Hotel Bintang 3 mengacu pada harga pasar ( market ) tahun 2014, kenaikan tanah dan bangunan, dengan standar luas tanah hotel bintang 3 antara 900 sampai dengan 1200 meter persegi.

Tabel 4.1.5 Rata Rata Luas Tanah Hotel Bintang 3

Rata-rata luas Sumber : Simulasi data diolah penulis 2014

Tabel 4.1.6 Pembangunan Per Lantai Hotel Bintang 3

Rincian Per

FO, & Ballroom 1 lantai

Restoran &

Swimming Pool 1 lantai

Office 1 lantai

TOTAL LANTAI 6 Lantai

Hotel Bintang 3 diperkirakan dapat di bangun sebanyak 6 lantai, dimana tiga lantai adalah kamar hotel, yaitu dari 1733 meter dibagi luas bangunan 700 meter sehingga didapat tiga lantai kapasitas ruangan, satu lantai masing-masing Front Office dan Ballroom, satu lantai Restoran dan Swimming Pool dan satu lantai terakhir untuk office.

Tabel 4.1.7 Initial Investment Pembangunan Hotel Bintang 3 Tahun 2015

Deskripsi Quantity Price Total Project Tahun

2014 (Rp)

3. Investasi Fixed Asset 31,360,000,000

-Furniture 6,272,000,000

Perencanaan 4% 144,000,000

6. Biaya Pajak Masa

Pelaksanaan 2%

Tidak memakai

7. Biaya Pajak Masa

Pengawasan 4%

Tidak memakai

jasa konsultan 0

Total Investasi 183,604,000,000

Sumber : Hasil Simulasi penulis dan data diolah 2014

Investasi Fixed Asset terdiri atas furniture terdiri atas meja, kursi , dan lemari sehingga memiliki bobot 20% , sedangkan untuk perlengkapan (fixtures) merupakan barang yang melekat pada asset di kamar yaitu kulkas, sistem pendingin udara (ac), sistem alarm hotel, dan lain sebagainya.

Estimasi Fixed Asset Hotel Bintang 3 Tahun 2015

Keterangan Proporsi

Estimasi 2015 %

Furnitures 20% 6,272,000,000

Perlengkapan:

Machinary 33% 10,319,183,942

Food & Beverage Bar 16% 5,159,591,971

Dry Cleaning & Laundry 4% 1,289,897,993

Fitness Center 8% 2,579,795,986

Complimentary Toiletries 5% 1,692,346,167

Room & Office Equipment 13% 4,076,800,000

100% 31,360,000,000

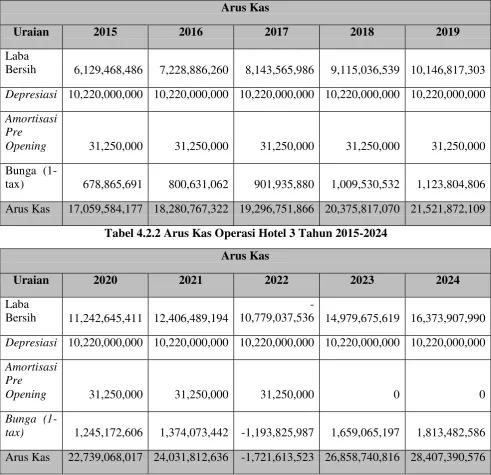

Diperoleh arus kas operasi sebagai berikut:

Arus Kas Operasi Hotel Bintang 3 Tahun 2015-2024

Arus Kas

Uraian 2015 2016 2017 2018 2019

Laba

Bersih 6,129,468,486 7,228,886,260 8,143,565,986 9,115,036,539 10,146,817,303

Depresiasi 10,220,000,000 10,220,000,000 10,220,000,000 10,220,000,000 10,220,000,000

Amortisasi Pre

Opening 31,250,000 31,250,000 31,250,000 31,250,000 31,250,000 Bunga (1-

tax) 678,865,691 800,631,062 901,935,880 1,009,530,532 1,123,804,806 Arus Kas 17,059,584,177 18,280,767,322 19,296,751,866 20,375,817,070 21,521,872,109

Tabel 4.2.2 Arus Kas Operasi Hotel 3 Tahun 2015-2024 Arus Kas

Uraian 2020 2021 2022 2023 2024

Laba

Bersih 11,242,645,411 12,406,489,194

-

10,779,037,536 14,979,675,619 16,373,907,990

Depresiasi 10,220,000,000 10,220,000,000 10,220,000,000 10,220,000,000 10,220,000,000

Amortisasi Pre

Opening 31,250,000 31,250,000 31,250,000 0 0

Bunga

Simulasi ini menggunakan metode garis lurus (straight line method). Metode depresiasi hotel bintang 3 untuk bangunan 20 tahun, sedangkan untuk perlengkapan 8 tahun. Penulis menggunakan dasar simulasi depresiasi berikut ini :

Umur Ekonomis Depresiasi Hotel Bintang 3

Jenis Umur Ekonomis

Tanah -

Bangunan 20 tahun

Furniture 8 tahun

Perlengkapan 8 tahun

Sumber : Simulasi penulis 2014

Terminal Arus Kas / Arus Kas Akhir

Perhitungan nilai terminal value dapat menggunakan perhitungan arus kas akhir dengan metode stable growth model

CAPM : Ke = rf+β(rm-rf)

Ke = 8.3% +0.9692(12.467%-8.3%) = 8.3%+4.04%

=12.34%

Mencari Beta dengan cara (Damodaran,2006:352): wixi didapat angka 0.97. Sedangkan mencari Annually Return Market perusahaan terbuka menggunakan rumus:

Return market x 12, dengan Annualy Return Market : =1.039 x12

Maka nilai Terminal Value sebesar :

= 28.407.390.576 / (12.34%-10%) = 1,213,991,050,265.71

Arus Kas Akhir tahun 2024 setelah dijumlahkan dengan nilai terminal value, sehingga didapat:

= 28,407,390,576 +1,213,991,050,265.71

= 1,242,398,440,841.93

Cost Of Equity

Perhitungan cost of equity sudah diperoleh sebelumnya , menggunakan metode CAPM (Capital Asset Pricing Model) sebesar 12.34%.

Ke = rf+β(rm-rf)

Ke = 8.3% +0.9692(12.467%-8.3%) = 8.3%+4.04%

=12.34%

WACC

=(15% x 12.34 %)+(85% x 8.62%) = 9.2 %

Hasil perhitungan WACC ini digunakan sebagai dasar untuk discount factor

menghitung present value. Sehingga akan mendapatkan nilai NPV untuk proyek ini.

Discount factor yang akan digunakan berdasarkan WACC sebesar 9.20 %.

Net Present Value (NPV)

Perhitungan NPV dimulai pada menghitung jumlah cash flow discounted yang terdiri atas arus kas operasi, kemudian mengurangi jumlah cash flow tersebut dengan

Internal Rate Of Return (IRR)

Hasil IRR 26.23%, dimana WACC adalah 9,20%. Proyek pembangunan Hotel Bintang 3 memberikan tingkat pengembalian diatas WACC, dimana nilai tersebut membuat proyek ini layak dilakukan secara investasi.

Payback Period

jangka waktu pengembalian selama 9 tahun 0 bulan sejak pengoperasian.

Pentingnya WACC Dalam Keputusan Investasi

Dalam hubungannya dengan pengambilan keputusan Investasi, WACC menggunakan CAPM digunakan untuk menilai suatu proyek investasi.

Analisis Sensitivitas dan Analisis Skenario

Analisis Sensitivitas

Pada awal perencanaan, Hotel Bintang 3 akan menggunakan feasibility study

dengan penempatan analisis scenario moderate sebagai base case. Analisis sensitivitas dilakukan dengan mengasumsikan perubahan terhadap beberapa variabel pada arus kas investasi dari estimasi historical dari tahun 2010-2013 memiliki kepekaan kenaikan dan penurunan di 3%.

Standar Deviasi Hotel Bintang 3

Indikator sebagai berikut :

1. Variabel Pendapatan kenaikan dan penurunan dari base case

2. Variabel Biaya Operasional kenaikan dan penurunan dari base case

Penulis telah membagi menjadi biaya tetap (fixed cost) dan biaya berubah- ubah (variabel cost)

Dinaikan 3% 443,386,136.14 0.01% 26.24%

9 tahun 0 bulan

Base Case 443,328,047.12 100.00% 26.23%

9 tahun 0 bulan Pendapatan

Diturunkan 3% 437,135,701.59 -1.4% 25.96%

9 tahun 2 bulan Beban

Operasional

Diturunkan 3% 447,607,696.74 1.0% 26.42%

9 tahun 0 bulan Sumber : Data telah diolah penulis 2014

oleh divisi keuangan dan akuntansi Hotel Bintang 3 yaitu efisiensi cost 30%, sensitivitas analisis menjadi:

Sensitivitas Analysis Dari Efisiensi Biaya variabel 30%

Indikator

Dinaikan 3% 463,967,598.33 27.00% 8 tahun 3 bulan

Base Case 463,889,007.77 27.00% 8 tahun 3 bulan Pendapatan

Diturunkan 3% 457,696,662.24 26.72% 8 tahun 6 bulan Beban Operasional

Diturunkan 3% 456,586,123.46 26.69% 8 tahun 4 bulan Sumber : Hasil simulasi penulis dan data diolah 2014

Artinya efisiensi biaya variabel berpengaruh positif menaikan IRR sebesar 27.27%.

Biaya karyawan telah dimaksimalkan oleh penulis, dimana hotel bintang 3 karyawan berkisar antara 50 orang sampai 80 personil. Memberikan asumsi operasional hotel masih tetap bisa berjalan dengan efisiensi di bidang Human Resources dengan

Man power Planning (MPP) sebanyak 45 personil yang terdiri atas gaji pokok karyawan dan inchase service tambahan gaji yang diberikan sebagai jasa layanan

Sehingga estimasi Inchase service tahun 2015 sebesar =(Rp 500.000 x 6% x 6) + Rp 500.000

= Rp 680.000

Dari total salary per bulan akan diketahui total salary per tahun 2015 sejumlah:

= Rp 173,018,070 x 12 = Rp 2,076,216,840

Hotel Bintang 3 membebankan pada biaya gaji karyawan pada tahun 2015.

Analisis Skenario

Penulis melihat adanya peluang tingginya demand wisatawan mancanegara (wisman) dan wisatawan nusantara (winus) tahun 2015. Sehingga dengan analisis kelayakan dengan skenario moderat, pesimis dan optimis proyek tersebut layak untuk dijalankan secara investasi:

Analisis Skenario

Faktor

Perubahan Kriteria Hasil Penelitian

Pesimis Pendapatan -3% Payback

Period 9 tahun 0 bulan

Biaya

Operasional+3%

NPV

432,903,699.26

IRR 25.77%

Faktor Perubaha

n

Kriteria Hasil Penelitian

Pesimis Pendapatan -3% Payback Period 8 tahun 8 bulan

Biaya Operasional+3%

NPV 454,102,605.32

IRR 26.55%

Bunga +3%

Moderate Normal Payback Period 8 tahun 3 bulan

NPV 463,889,007.77

Sumber : Hasil olah data penulis 2014

Analisis skenario jika divisi keuangan dan akuntansi dapat menghemat biaya berubah ubah ( variabel cost ) sebanyak 30%, maka analisa skenario lebih baik sebagai berikut:

Optimis Biaya Operasional - 3% Payback Period 7 tahun 9 bulan

Pendapatan +3%

NPV 473,744,174.10

IRR 27.44%

Sumber : Hasil olah data penulis 2014

Artinya pada kondisi Optimis, Moderate, dan Pesimis kondisi tersebut diterima, karena NPV Positif, Payback period lebih kecil daripada umur ekonomis, dan IRR lebih kecil dari WACC. Skenario alternative 1 dan 2 tersebut layak untuk dijalankan.

Kesimpulan

Dari hasil penelitian mengenai Studi Kelayakan Investasi Hotel Bintang 3, maka penulis dapat menarik kesimpulan sebagai berikut:

1. Pada kondisi moderate sebagai base case, investasi pembangunan Hotel Bintang 3 dari tahun 2015 sampai dengan 2024 layak dijalankan dari perhitungan NPV bernilai positif sebesar Rp 443,328,047,120 IRR sebesar 26.23% , dan Payback Period 9 tahun 0 bulan, hal ini memberikan hasil yang menguntungkan untuk berinvestasi. 2. Pada kondisi Optimis menghasilkan nilai NPV Rp 453,800,042.27, IRR 26.70 %

dengan payback period 8 tahun 9 bulan, dari IRR dapat menjadi pengembalian yang baik dan dinilai cepat oleh pelaku hotel bintang 3.

4. Analisis yang paling peka adalah pada saat pendapatan dinaikan 3 %, maka terjadi sensitivitas terhadap IRR sebesar 26.51%. Sehingga faktor kenaikan pendapatan 3 % menjadi faktor utama yang dapat diantisipasi perusahaan.

5. Skenario dengan efisiensi biaya berubah – ubah (variabel cost) berpengaruh terhadap IRR lebih tinggi mencapai 27.44%. Payback Period lebih cepat 7 tahun 9 bulan dengan NPV 473,744,174.100. Sehingga efisiensi cost biaya variabel menjadi salah satu faktor penting dalam menentukan metode studi kelayakan investasi.

Saran

Berdasarkan pembahasan yang telah dilakukan dan setelah memberikan kesimpulan atas hasil penelitian, penulis bermaksud mengajukan saran sebagai berikut:

1. Para pelaku Bisnis usaha hotel Bintang 3

Analisa skenario masih terdapat kelemahan, yakni tidak adanya fleksibilitas jika adanya informasi mengenai perubahan ditengah berjalannya umur ekonomi proyek tersebut. Artinya analisa dapat dilakukan jika asumsi tidak berubah.

2. Pihak Akademisi

Terdapat beberapa hal yang dapat dijadikan masukan bagi kalangan akademisi, terutama untuk pengembangan ilmu pengetahuan dan penelitian selanjutnya, yaitu sebagai berikut: Penulis menyarankan bagi pihak akademisi lainnya untuk menggunakan metode lain dalam menganalisis data seperti real option dan decision tree

3. Peneliti berikutnya

4. Dinas Pariwisata, PHRI, Dispenda, dan Kantor Pajak (KPP)

DAFTAR PUSTAKA

Archer,StephenH.and G.Marc Coate,George Recette.1993.Financial Management . Second

Singapore: John Willey & Sons.

Alwine.2003. Managerial Performance NPV Maximization. Journal of Finance

Bapepam.2009. Peraturan Pemerintah RI No 40.Jakarta

Bapepam.2013. Peraturan Pemerintah RI No 46.Jakarta

Basalamah.2006. Studi Kelayakan Investasi Proyek.Jakarta: Budi Aksara

Brigham & Houston. 2007. Financial Management Theory and Practise.USA: Dryden press

Bruner & Eades. 2009. Six Edition. Case Studies in Finance. New York: Mc Graw Hill.

Brigham,E & Allen. 2009.Fundamental of Financial Management . South Western: centage

Brigham & Houston. 2010.Fundamental of Financial Management . South Western: centage

Candra,P.1990.Financial Management .Second Edition.New Delhi:Tata Mc Graw Hill Publishing

Copeland, Weston & Shastri. 2005. Financial Theory and Corporate Policy.Pearson Addision

weasly

Damodaran.2002.Investment valuation.New York : wiley

Damodaran.2006.Investment valuation.New York : wiley

Dinas Pendapatan Daerah (Dispenda) 2012.Selayang Pandang Pajak Daerah. Bandung

Dirjen Pajak.2010. PER-61/PJ/2010 tentang Tata Cara Persiapan Pengalihan PBB. Bandung

Dirjen Pariwisata. 2012.SKEP 22/U/VI Pariwisata. Bandung.

Elazar.1998. Why the NPV criterian does ot maximize NPV. Journal of Finance

Elton E.J and Martin J.Gruber.2002.Modern Portofolio Theory and Investment Analysis.John

Wille&Sons

Gitman & Zutter,L .2012. Principle of Management Finance. New york: Harper Collin Collage

Publishers.

Husnan, Suad 2006 . Dasar-dasar Manajemen Keuagan. Yogyakarta:BPFE

Harjito,Agus.2011. Manajemen Keuangan.Yogyakarta:Ekonisia

Ida,B.2008. Sistem Akuntansi Perhotelan.Jakarta: Graha Ilmu

Isaac.1998. Analysis Sensitifitas Hypotesis. Journal of Finance Kasmir & Jafar.2005. Manajemen

Keuangan . Jakarta: Rajawali Kodoatie.2005.Analisis Ekonomi.Yogyakarta:Andi Offset

Mayasari,N.Z,Investment Feasibility Study 3 Star Hotel. Journal of Management and

Collaboration, 2(10).

Moeljadi.2006. Manajemen Keuangan. Malang:Bayumedia

Osbone. 2009. A resolution to the NPV — IRR debate. Journal of Finance

Oslon, J. 2000. NPV Projects and the behavior of Residual Earnings. Journal of Finance

Nazir.2006. Metode Penelitian. Jakarta:Graha Ilmu

Palepu.2012.Business Analysis Valuation. Third Edition. USA

Pemkot.2011.Peraturan Daerah Kota Bandung Nomor 20.Bandung

Pemkot.2014.Peraturan Daerah Kota Bandung Nomor 20.Bandung

Sartono, Agus.2010. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta:BPFE

Soeharto.2005.Manajemen Proyek.Bandung: Erlangga

Soetopo.2014.Akuntansi Perhotelan. Bandung:Erlangga

Tandelilin. 2010. Portofolio dan Investasi Teori dan Aplikasi.Yogyakarta:Kanisius