BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Bank

Berdasarkan Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Menurut Howard D. Crosse and George J. Hemple dalam Rivai et al (2013: 1) bank adalah suatu organisasi yang menggabungkan usaha manusia dan sumber-sumber keuangan untuk melaksanakan fungsi bank dalam rangka melayani kebutuhan masyarakat dan untuk memperoleh keuntungan bagi pemilik.

Rivai et al (2013: 2) menjelaskan mengenai asas, fungsi dan tujuan bank di Indonesia, yaitu:

1) Asas

Perbankan Indonesia dalam melakukan usahanya berdasarkan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian.

2) Fungsi

3) Tujuan

Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesehatan rakyat banyak.

Berdasarkan fungsinya jenis bank dapat dibagi menjadi dua, yaitu: 1) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umum sering disebut bank komersil (comercial bank)

2) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya disini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

dan agregasi informasi untuk mengevaluasi risiko aktivitas bank. Ada enam tipe risiko bank, yaitu:

1) Risiko kredit

Risiko kredit adalah risiko yang berhubungan dengan kualitas berbagai aset dan kemungkinan gagal dari aset bank.

2) Risiko likuiditas

Risiko likuiditas adalah potensi risiko dari pendapatan dan nilai pasar sekuritas di mana bank tidak dapat membayar atau memenuhi kewajibannya pada waktu tertentu.

3) Risiko pasar

Risiko pasar adalah risiko potensial dari pendapatan dan nilai sekuritas sebagai akibat dari perubahan dan pergerakan harga pasar.

4) Risiko operasi

Risiko operasi adalah kemungkinan bahwa biaya operasi bank bervariasi secara signifikan sehingga pendapatan dan nilai aset turun.

5) Risiko reputasi

Risiko reputasi adalah risiko publisitas negatif yang memengaruhi nasabah bank dan tingkat profitabilitas bank.

6) Risiko hukum

Menurut Warjiyo (2004: 172) secara sederhana dapat dikatakan bahwa bank yang sehat adalah bank yang dapat menjalankan fungsi-fungsinya dengan baik. Untuk menjalankan fungsinya dengan baik, bank harus mempunyai modal yang cukup, menjaga kualitas asetnya dengan baik, mengelola dengan baik dan mengoperasikan bank berdasarkan prinsip kehati-hatian, menghasilkan keuntungan yang cukup untuk mempertahankan kelangsungan usahanya, serta memelihara likuiditasnya sehingga mampu memenuhi kewajibannya setiap saat. Penilaian tingkat kesehatan bank di Indonesia sampai saat ini secara garis besar didasarkan pada faktor CAMEL (Capital, Asset Quality, Management, Earning

dan Liqudity). Kelima faktor itu berkaitan dan memang merupakan faktor yang menentukan kondisi suatu bank.

2.1.2. Saham

Saham menurut Tandelilin (2001:18) adalah surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham. dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Terdapat dua jenis saham, yaitu saham preferen dan saham biasa.

1) Saham Preferen (Preferen Stock)

deviden tidak dapat mengurangi pembayaran pajak. Akan tetapi saham preferen serupa dengan obligasi yang memberikan deviden dalam jumlah yang tetap. Terdapat karakteristik saham preferen menurut Keown et al(2011: 226), yaitu:

a. Berbagai jenis golongan

Perusahaan dapat mengeluarkan lebih dari satu seri atau golongan saham preferen, dan setiap golongan memiliki perbedaan karakteristik. Dalam kenyataan, perusahaan biasanya menerbitkan saham preferen lebih dari satu seri.

b. Klaim terhadap aktiva dan penghasilan

c. Sifat kumulatif

Saham preferen kumulatif menghendaki agar semua dividen saham preferen dibayar sebelum dividen saham biasa diumumkan.

d. Ketentuan-ketentuan perlindungan

Ketentuan-ketentuan ini memungkinkan adanya hak voting pada saat dividen tidak dibayarkan atau saat mereka membatasi pembayaran dividen saham biasa bila pembayaran sinking fund tidak terpenuhi atau jika perusahaan mengalami kesulitan keuangan.

e. Dapat diubah

Saham preferen yang dapat diubah memungkinkan pemegang saham preferen untuk mengubah saham preferen ke sejumlah saham biasa jika pemegang menghendaki.

f. Tarif saham preferen yang dapat disesuaikan

Saham preferen yang dimaksudkan untuk memberikan keamanan bagi investor bila terjadi gejolak niali saham akibat naik atau turunnya tingkat bunga. Tingkat dividen berubah seiring dengan perubahan tingkat bunga. g. Partisipasi

Memungkinkan pemegang saham preferen untuk mengambil bagian dalam pembayaran di luar pembayaran pada dividen yang ditetapkan. h. Saham preferen payment in kind

i. Sifat penghentian

Walaupun saham preferen tidak ditentukan periode jatuh temponya, perusahaan penerbit biasanya menyediakan semacam metode penghentian saham. jika saham preferen tidak bisa dihentikan, perusahaan yang mengeluarkan saham tersebut tidak memperoleh keuntungan dari menurunnya suku bunga.

2) Saham Biasa (Common Stock)

Saham biasa, dikenal sebagai sekuritas penyertaan, sekuritas ekuitas atau cukup disebut ekuitas (equity), menunjukkan bagian kepemilikan disebuah perusahaan. Masing-masing lembar saham biasa mewakili satu suara tentang segala hal dalam pengurusan perusahaan dan menggunakan suara tersebut dalam rapat tahunan perusahaan dan pembagian keuntungan (Bodie et al., 2006: 59). Menurut Bodie et al. (2006: 60) terdapat dua karakteristik penting dari saham biasa sebagai alat investasi, yaitu fitur klaim sisa (residual claim) dan kewajiban terbatas (limited liability).

a. Klaim sisa

Pemegang saham berada di barisan terakhir dari pihak-pihak yang memiliki klaim atas aset dan pendapatan perusahaan.

b. Kewajiban terbatas

Analisis penilaian saham perlu digunakan untuk menghindari atau memperkecil risiko yang mungkin akan dihadapi. Terdapat dua jenis analisis yang dapat digunakan dalam penilaian saham, yaitu:

1) Analisis teknikal (technical analysis)

Menurut Bodie et al. (2006: 481) Analisis teknikal (technical analysis) pada dasarnya merupakan upaya pencarian pola perulangan yang dapat diprediksi dalam harga saham. kunci untuk analisis teknikal yang berhasil adalah respon harga saham yang lambat terhadap faktor-faktor fundamental permintaan dan penawaran. Analisis teknikal kadang kala disebut sebagai pembuat bagan (chatist) karena mereka mempelajari catatan atau bagan-bagan harga saham di masa lalu, berharap dapat menemukan pola yang dapat dimanfaatkan untuk mendapatkan laba. Teori Dow (Dow Theory), dinamakan sesuai penemunya Charles Dow (yang mendirikan The Wall Street Journal) merupakan dasar dari sebagian besar analisis teknikal. Teori Dow menyebutkan tiga kekuatan yang secara bersaman memengaruhi harga saham:

a. Tren primer (primary trend) adalah pergerakan harga dalam jangka waktu panjang, berlalu beberapa bulan hingga beberapa tahun.

b. Tren sekunder atau perantara (secondary atau intermediate trend) disebabkan oleh deviasi harga jangka pendek dari garis trennya. Deviasi ini akan dieliminasi dengan koreksi, ketika harga kembali pada nilai trennya.

2) Analisis fundamental (fundamental analysis)

Menurut Bodie et al. (2006: 485) Analisis fundamental (fundamental analysis) menggunakan prospek laba dan deviden perusahaan, harapan tingkat bunga di masa depan, dan evaluasi risiko perusahaan untuk menentukan harga saham yang tepat. Analisis fundamental biasanya memulai sebuah studi tentang laba masa lalu dan menguji neraca perusahaan. Analisis fundamental jauh lebih sulit daripada sekedar mengidentifikasi perusahaan yang dijalankan dengan baik dan mempunyai prospek yang baik.penemuan perusahaan yang baik untuk investasi bukanlah analisis yang baik ketika seluruh pasar juga telah mengetahui bahwa perusahaan itu baik. Jika pengetahuan itu telah menjadi pengetahuan publik, maka investor akan dipaksa untuk membayar harga yang mahal atas perusahaan tersebut sehingga investor tidak dapat merealisasi imbal hasil superior. Triknya bukanlah untuk menemukan perusahaan yang baik, tetapi untuk menemukan perusahaan yang lebih baik dibandingkan estimasi semua orang. Dengan kata lain, perusahaan yang dikelola dengan cara yang buruk dapat menjadi posisi tawar yang besar jika ternyata perusahaan itu tidak seburuk dari apa yang tercemin pada harga (Bodie, 2006: 486).

2.1.3. Return Saham

Return menurut Jogiyanto (2003: 109) adalah hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi atau return

Return realisasi (realized return) merupakan return yang telah terjadi.

Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukura kinerja dari perusahaan. Return historid ini juga berguna sebagai dasr penentuan return ekspektasi (expected return) dan risiko di masa datang. Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan

return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi (Jogiyanto, 2003: 109).

Return total merupakan return keseluruhan dari suatu investasi dalam suatu periode yang tertentu. Return total sering disebut return saja. Return total terdiri dari capital gain (loss) dan yield (Jogiyanto, 2003: 110).

������ = ����������� (����) +�����

Capital gain atau capital loss merupakan selisih dari harga investasi sekarang relatif dengan harga periode yang lalu. Capiatal gain atau capital loss

dapat dihitung dengan:

����������� (����) = ��− ��−1 ��−1

Namun mengingat tidak selamanya perusahaan membagikan dividen kas secara periodik kepada pemegang sahamnya, maka return saham dapat dihitung sebagai berikut (Jogiyanto, 2011) dalam (Siregar, 2015):

��������ℎ�� = ��− ��−1 ��−1

Dimana:

Pt = harga saham pada periode t Pt-1 = harga saham pada periode t-1

2.1.4. Analisis CAMELS

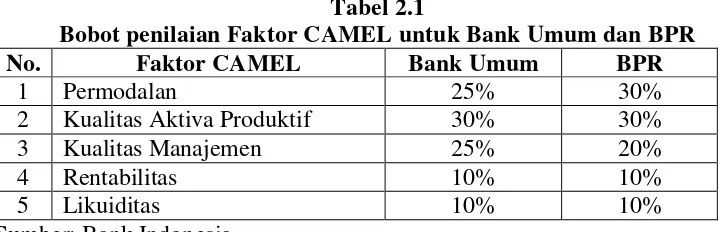

Penilaian tingkat kesehatan bank di Indonesia sampai saat ini secara garis besar didasarkan pada faktor CAMEL (Capital, Asse Quality, Management, Earning dan Liquidity).kelima faktor tersebut berkaitan dan memang merupakan faktor yang menentukan kondisi suatu bank. Apabila suatu bank mengalami permasalahan pada salah satu faktor tersebut (apalagi apabila suatu bank mengalami permasalahan yang menyangkut lebih dari satu faktor), maka bank tersebut akan mengalamai kesulitan. Apabila masalah tersebut tidak segera diatasi, maka dapat dipastikan bank tersebut akan menjadi tidak sehat.

Tabel 2.1

Bobot penilaian Faktor CAMEL untuk Bank Umum dan BPR

No. Faktor CAMEL Bank Umum BPR

1 Permodalan 25% 30%

2 Kualitas Aktiva Produktif 30% 30%

3 Kualitas Manajemen 25% 20%

4 Rentabilitas 10% 10%

5 Likuiditas 10% 10%

Sumber: Bank Indonesia

1. Aspek Permodalan (Capital)

Modal merupakan salah satu yang penting bagi bank dalam rangka mengembangkan usaha dan menopang kerugian yang mungkin timbul dari penanaman dana dalam aktiva-aktiva produktif yang mengundang resiko serta untuk membiayai penanaman dalam aktiva lainnya (Sawir, 2005) dalam (Anugrah, 2013). Modal bank yang terdiri dan berkantor di Indonesia terdiri atas modal inti atau primary capital dan modal pelengkap atau secondary capital (Dendawijaya, 2005: 39). Menurut Martono (2007) dalam Anugrah (2013), pada aspek penilaian ini yang dinilai adlaah permodalan yang didasarkan kepada Capital Adequacy Ratio (CAR).

2. Aspek Kualitas Aktiva Produktif (Asset Quality)

3. Aspek Kualitas Manajemen (Management)

Evaluasi kualitas manajemen paling sulit diukur karena hanya tergantung pada kinerja keuangan. Kualitas manajemen tidak hanya dari kualitas sumber daya manusia dalam bekerja, tetapi juga mencakup tingkat pendidikan seta pengalaman karyawan dalam manangani berbagai kasus yang terjadi. Unsur-unsur penilaian dalam kualitas manajemen adalah manajemen permodalan, aktiva, umum, rentabilitas dan likuiditas, yang didasarkan pada jawaban dari pertanyaan yang diajukan (Pertiwi, 2010). Dendawijaya merumuskan aspek manajemen berdasarkan manajemen modal, manajemen aktiva, manajemen umum, manajemen rentabilitas dan manajemen likuiditas. Aspek manajemen pada penilaian kinerja bank dapat diproksikan dengan Net Profit Margin

(NPM) (Anugrah, 2013). 4. Aspek Rentabilitas (Earning)

Earning bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu, dan untuk mengukur tingkat efektivitas manajemen dalam menjalankan operasional perusahaan. Masa depan kelangusngan hidup bank sangat tergantung pada kemampuan untuk mendapatkan tingkat pengembalian yang memadai atas aktiva perusahaan. Laba digunakan sebagai sarana untuk memerluas dana, mempertahankan posisi kompetitif, dan menambah modal perusahaan (atau paling tidak stabil) (Pertiwi, 2010). Adapun komponen yang diniali mencakup earning adlah

5. Aspek Likuiditas (Liquidity)

Likuiditas dapat dijelaskan sebagai kemampuan bank untuk memenuhi kewajiban jangka pendek perusahan serta mempertahankan solvabilitas perusahaan, suatu bank dikatakan liquid apabila dapat memnuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan (Pertiwi, 2010). Beberapa rasio likuiditas yang sering digunakan dalam menilai kinerja suatu bank antara lain adalah cash ratio, reserve requirement, loan to deposit ratio, loan to asset ratio dan rasio kewajiban bersih call money (Dendawijaya, 2005: 114).

Berdasarkan penjumlahan nilai kredit dari faktor-faktor CAMEL sesuai bobotnya, kemudian dikurangi dengan penalti karena pelanggaran atas ketentuan yang mempengaruhih tingkat kesehatan bank, maka akan diperoleh total nilai kredit tingkat kesehatan bank. Total nilai kredit tersebut selanjutnya akan menentukan predikat tingkat kesehatan suatu bank, sebagai berikut (Bank Kesentralan, 2004: 175):

80 - 100 = Predikat Sehat 66 - < 81 = Predikat cukup baik 51- < 66 = Predikat kurang sehat 0 - < 51 = Predikat tidak sehat

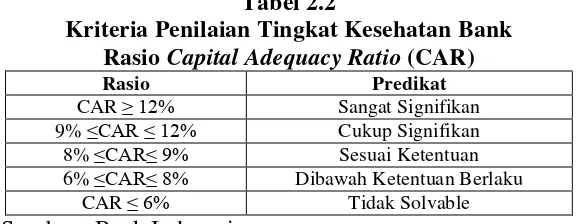

2.1.4.1. Capital Adequacy Ratio (CAR)

dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain, Capital Adequacy Ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan.CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebutkan oleh aktiva yang berisiko. Bank Indonesia menetapkan CAR sebagai kewajiban penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari aktiva tertimbang menurut resiko (ATMR). ATMR adalah nilai total masing aktiva bank dikali masing-masing bobot risiko aktiva tersebut. Jika aktiva tersebut tidak memiliki risiko diberi bobot 0% dan untuk aktiva yang paling berisiko diberi bobot 100% (Lubis, 2010: 46). Sesuai dengan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, rasio CAR cukup baik berkisar antara 8% dan semakin tinggi rasio ini maka semakin baik kesehatan bank tersebut.

Tabel 2.2

Kriteria Penilaian Tingkat Kesehatan Bank Rasio Capital Adequacy Ratio (CAR)

Rasio Predikat

CAR ≥ 12% Sangat Signifikan

9% ≤CAR ≤ 12% Cukup Signifikan

8% ≤CAR≤ 9% Sesuai Ketentuan

6% ≤CAR≤ 8% Dibawah Ketentuan Berlaku

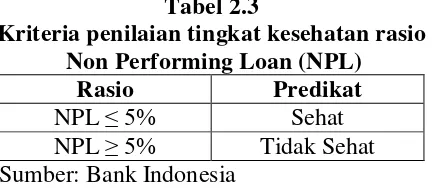

2.1.4.2. Non Performing Loan (NPL)

Non Performing Loan (NPL) merupakan salah satu pengukuran dari rasio usahan bank yang menunjukkan besarnya resiko kredit bermasalah yang ada pada suatu bank (Masyhud, 2004:77) dalam Muhammad (2015). Salah satu risiko yang tidak luput dari bank adalah risiko gagal bayar atau kredit macet (Non Performing Loan). Setelah kredit diberikan bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya (Dendawijaya, 2009: 64). Semakin besar rasio NPL suatu bank maka jumlah kredit yang diberikan semakin menurun (Dendawijaya, 2009: 65).

Semakin besar nilai rasio ini maka akan semakin buruk kinerja suatu bank dalam mengelola kredit bermasalahnya (Anugrah, 2010).

Tabel 2.3

Kriteria penilaian tingkat kesehatan rasio Non Performing Loan (NPL)

Rasio Predikat

NPL ≤ 5% Sehat

NPL ≥ 5% Tidak Sehat Sumber: Bank Indonesia

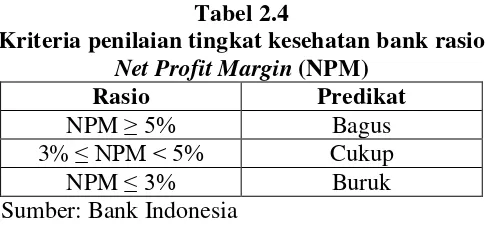

Net Profit Margin (NPM)

Tabel 2.4

Kriteria penilaian tingkat kesehatan bank rasio

Net Profit Margin (NPM)

Rasio Predikat

NPM ≥ 5% Bagus

3% ≤ NPM < 5% Cukup

NPM ≤ 3% Buruk

Sumber: Bank Indonesia

2.1.4.3. Net Interest Margin (NIM)

Menurut Riyadi (2004: 140) Net Interest Margin(NIM) adalah perbandingan antara Interest Income dikurangi Interest Expensess dibagi dengan

Average Interest Earning Asset. Net Interest Marginmenurut Devitra (2013) adalah rasio yang menunjukkan kemampuan bank dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam menyalurkan kredit.

Net Interest Margin berdasarkan Surat edaran bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 adalah rasio yang dipergunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktivitasnya dalam rangka menghasilkan pendapatan bunga bersih.

2.1.4.4. Loan to Deposit Ratio (LDR)

Menurut Kasmir (2004: 272) Loan to Deposit Ratio(LDR) merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Menurut Dendawijaya (2005: 116) Loan to Deposit Ratio (LDR) adalah rasio antara

Tabel 2.5

Kriteria Penilaian Tingkat Kesehatan Bank Rasio Net Interest Margin (NIM)

Rasio Predikat

NIM ≥ 2% Sehat

seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini menunjukkan salah satu penilaian likuiditas bank. Loan to Deposit Ratio

tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat engimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit.

Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2005: 116).

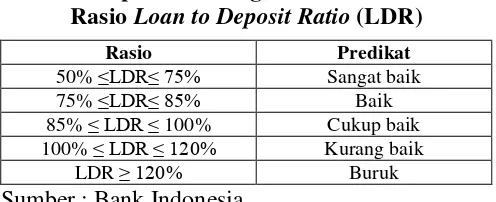

Sesuai dengan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, Bank Indonesia menetapkan kriteria peringkat komponen likuiditas :

1. Untuk Loan to Deposit Ratio yang berada diantara 50% - 75% atau 50% < Rasio ≤ 75% artinya likuiditas bank tersebut sangat likuid.

2. Untuk Loan to Deposit Ratio yang berada diantara 75% - 85% atau 75% < Rasio ≤ 85% artinya likuiditas bank tersebut likuid.

3. Untuk Loan to Deposit Ratio yang berada diantara 85% - 100% atau 85% < Rasio ≤ 100% artinya likuiditas bank tersebut cukup likuid.

5. Untuk Loan to Deposit Ratio yang lebih besar dari 120% atau Rasio ≥ 120% artinya likuiditas bank tersebut tidak likuid.

Tabel 2.6

Kriteria penilaian tingkat kesehatan bank Rasio Loan to Deposit Ratio (LDR)

Rasio Predikat

50% ≤LDR≤ 75% Sangat baik

75% ≤LDR≤ 85% Baik

85% ≤ LDR ≤ 100% Cukup baik

100% ≤ LDR ≤ 120% Kurang baik

LDR ≥ 120% Buruk

Sumber : Bank Indonesia

2.2. Penelitian Terdahulu

Penelitian yang digunakan sebagai referensi dalam penelitian ini adalah sebagai berikut:

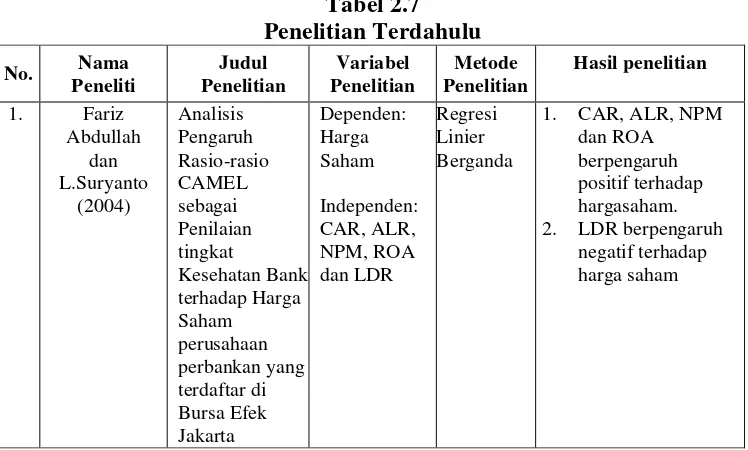

1. Fariz Abdullah dan L.Suryanto (2004) melakukan penelitian dengan judul “Analisis Pengaruh Rasio-rasio CAMEL sebagai Penilaian Tingkat Kesehatan Bank terhadap Harga Saham Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta”. Dengan hasil penelitian CAR, ALR, NPM dan ROA berpengaruh positif terhadap harga saham.

2. Setya Ningsih Sri Utami (2005) melakukan penelitian dengna judul “Pengaruh Rasio Keuangan terhadap Harga Saham (Studi pada Perusahaan Perbankan di Bursa Efek Jakarta)”. Dengan hasil penelitian LDR, ROE berpengaruh negatif terhadap harga saham. CAR, NPM, EPS berpengaruh positif terhadap harga saham dan ROA, DPS, DER tidak berpengaruh terhadap harga saham.

ROE, BOPO dan NIM berpengaruh positif terhadap return saham. PPAP, ROA dan LDR berpengaruh negatif terhadap return saham.

4. Ristintya Kurniadi (2012) melakukan penelitian dengan judul “Pengaruh CAR, NIM, LDR terhadap Return Saham Perusahaan Perbankan Indonesia”. Hasil penelitian ini menyebutkan bahwa CAR, NIM dan LDR secara simultan berpengaruh signifikan terhadap returnsaham. NIM dan LDR secara parsial berpengaruh terhadap returnsaham.

5. Joni Devitra (2013) dalam penelitiannya yang berjudul “Kinerja Keuangan dan Efisiensi terhadap Returnsaham Perbankan di Bursa Efek Indonesia Periode 2007-2011”. Hasil dalam penelitian ini menyebutkan bahwa CAR, NPL, ROE, LDR, NIM dan BOPO berpengaruh negatif signifikan terhadap

returnsaham. Metode efisiensi DEA berpengaruh positif signifikan terhadap

returnsaham.

6. Novita Dianasari, Henny Medyawati dan Muhammad Yunanto (2013) dalam penelitian yang berjudul “Financial Ratios, Return Stock and Financial Report: Do They Always Affect Each Other?”. Hasil penelitian ini menyatakan bahwa variabel CAR, ROE, LDR dan NPL tidak berpengaruh terhadap return saham. hal ini bisa menjelaskan bahwa ada masalah fundamental di dalam sistem perbankan di Indonesia.

signifikan positif terhadap return saham, BOPO dan LDR secara parsial tidak berpengaruh signifikan terhadap return saham, PSAK secara parsial tidak berpengaruh signifikan terhadap return saham, GCG secara parsial berpengaruh signifikan positif terhadap return saham.

8. Nahdia Kinanti Muhammad (2015) dalam penelitiannya yang berjudul “Pengaruh CAR, NPL, dan BOPO terhadap Profitabilitas dan ReturnSaham pada Bank-Bank yang terdaftar di BEI tahun 2009-2013”. Hasil dari penelitian ini menyebutkan bahwa. CAR berpengaruh signifikan terhadap profitabilitas.NPL tidak berpengaruh signifikan terhadap profitabilitas.BOPO berpengaruh signifikan terhadap profitabilitas.CAR tidak berpengaruh signifikan terhadap returnsaham. NPL berpengaruh signifikan terhadap

return saham.BOPO berpengaruh signifikan terhadap return

saham.Profitabilitas berpengaruh signifikan terhadap return saham.

Tabel 2.7

Penelitian Terdahulu

No. Nama 2. LDR berpengaruh

Lanjutan Tabel 2.7

2. Setyaningsih Sri Utami 2. Metode efisiensi

DEA berpengaruh positif signifikan terhadap

Lanjutan Tabel 2.7

Penelitian Hasil penelitian 6. Novita terhadap return saham.

1. CAR secara parsial berpengaruh signifikan positif terhadap return saham, 2. BOPO dan LDR

secara parsial tidak berpengaruh 4. GCG secara parsial

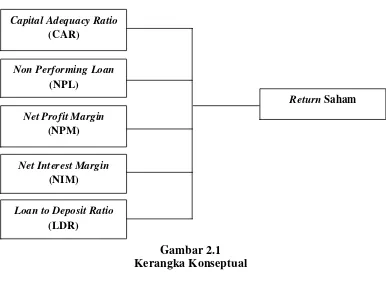

2009-2.3. Kerangka Konseptual

Kerangka konseptual atau model konseptual menurut Azwar (2012: 41) merupakan kerangka fikir mengenai hubungan diantara variabel-variabel.. Dengan adanya model, maka minat penelitian akan lebih terfokus kedalam bentuk yang layak diuji dan pada gilirannya memudahkan penyusunan hipotesis.

Pada penelitian ini variabel independen adalah Capital Adequacy Ratio

(CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Net Interest Margin (NIM) dan Loan to Deposit Ratio (LDR). Sedangkan variabel independennya adalah Return Saham.

a) Pengaruh Capital Adequacy Ratio (CAR) terhadap Return Saham

b) Pengaruh Non Performing Loan (NPL) terhadap Return Saham

Khaddafi dan Syamsi (2008) menyebutkan Non Performing Loan (NPL) menunjukkan bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Semakin tinggi nilai NPL mengindikasikan semakin tinggi yang bermasalah dalam bank tersebut. Sehingga akan menggambarkan kinerja perbankan yang kurang baik. Kinerja perbankan yang kurang baik akan mengakibatkan investor enggan berinvestasi dan menurunkan tingkat return saham. Penelitian Devitra (2013) menyebutkan bahwa NPL berpengaruh negatif terhadap return saham. sedangkan penelitian Dianasari (2013) menyebutkan NPL tidak berpengaruh terhadap return saham.

c) Pengaruh Net Profit Margin (NPM) terhadap Return Saham

Dendawijaya (2005:120) menyebutkan bahwa Net Profit Margin (NPM) adalah rasio yang menggambarkan tingkat keuntungan (laba) yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Semakin tinggi rasio ini, semakin baik kondisi perbankan karena bank dapat memaksimalkan labanya. Laba yang tinggi akan menarik investor untuk berinvestasi di perusahaan tersebut. Penelitian Abdullah (2004) dan Utami (2005) menyebutkan bahwa NPM berpengaruh positif terhadap hargasaham.

d) Pengaruh Net Interest Margin (NIM) terhadap Return Saham

dengan melihat kinerja bank dalam menyalurkan kredit. Berdasarkan ketentuan Bank Indonesia NIM dikatakan baik apabila lebih besar dari 2%. Karena dengan semakin besarnya NIM maka akan menjelaskan bahwa laba yang diperoleh bank tinggi. Laba bank yang tinggi memungkinkan return

saham perusahaan juga ikut meninggi. Penelitian Kurniadi (2012) menyatakan bahwa NIM berpengaruh positif terhadap return saham.

e) Pengaruh Loan to Deposit Ratio (LDR) terhadap Return Saham

Menurut Dendawijaya (2005: 116) Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Semakin tinggi rasio LDR semakin rendah kemampuan likuiditas bank sehingga risiko dalam berinvestasi menjadi tinggi karena bank tidak memiliki kemampuan untuk membayar kembali kewajiban atas dana nasabah atau pihak ketiga. Tingginya LDR akan menyebabkan masalah likuditas, yang menyebabkan investor merasa enggan untuk berinvestasi di perusahan tersebut hal ini dapat menyebabkan penurunan harga saham dan return

saham. Penelitian Kurniadi (2012) meyatakan bahwa LDR berpengaruh signifikan terhadap return saham.

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis

Hipotesis merupakan jawaban sementara terhadap pertanyaan penelitian (Azwar, 2012: 49). Berdasarkan kerangka konseptual, maka hipotesis penelitian ini adalah“Capital Adequacy Ratio(CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Net Interest Margin (NIM) dan Loan to Deposit Ratio

(LDR) berpengaruh terhadap Return Saham. Net Interest Margin

(NIM)

Return Saham

Net Profit Margin

(NPM)

Capital Adequacy Ratio

(CAR)

Non Performing Loan

(NPL)

Loan to Deposit Ratio