PEMERIKSAAN AKUNTANSI DI INDONESIA.

Teks penuh

Gambar

Garis besar

Dokumen terkait

Seorang Auditor selain harus ahli di bidang auditing juga harus punya kompetensi yang memadai sehingga ia mampu melaksanakan audit dan dapat mengumpulkan bukti kompeten dimana

ASB (Dewan Standar Auditing) menerbitkan GAAS (Standar Auditing yang Berlaku Umum) yang digunakan sebagai pedoman profesional berkaitan dengan proses audit. 2)

pengikhtisaran bukti audit secara mandiri, dan berkontribusi dalam tim untuk mengevaluasi bukti audit atas laporan keuangan entitas komersial sesuai dengan standar audit dan

Penetapan Standar dan Aturan, ada empat bidang utama dalam auditing yang perlu dibuat standar aturannya yaitu ; Standar Audit , Standar Kompilasi dan Penelaahan Laporan Keuangan ,

Seorang Auditor selain harus ahli di bidang auditing juga harus punya kompetensi yang memadai sehingga ia mampu melaksanakan audit dan dapat mengumpulkan bukti kompeten dimana

Pemahaman pada struktur pengendalian internal harus bisa memadai, diikuti atas pengumpulan sebuah bukti yang kompeten didapat dari pengamatan,inspeksi, konfirmasi

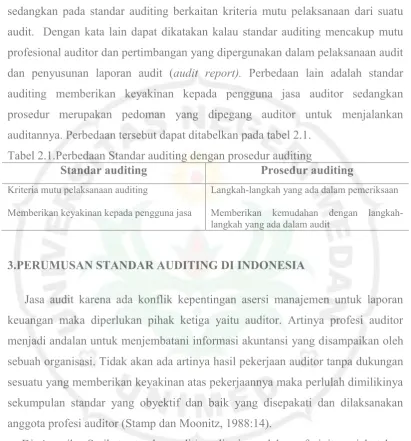

“Prosedur audit adalah instruksi rinci untuk mengumpulkan tipe bukti audit tertentu yang harus diperoleh pada saat tertentu dalam audit. Standar pekerjaan lapangan ketiga

JELASKAN KARATERISITK BUKTI AUDIT YANG HARUS DI PERHARIKAN OLEH AUDITOR Jawab : a Ketepatan Bukti Ketepatan bukti adalah ukuran kualitas bukti, yakni relevansi dan reliabilitasnya