BAB II

LANDASAN TEORI

2.1 Konsep Dasar2.1.1 Sistem

“Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan” (Mulyadi,2016) sedangkan menurut

Jogianto menege “Sistem dapat didefinisikan menurut dua kelompok pendekatan sistem, yaitu yang melakukan pada prosedurnya dan yang menekankan pada komponen atau elemen”(Infotek, 2018).

Indra Mengemukakan bahwa “Sistem adalah sekumpulan elemen atau subsistem yang saling berhubungan satu dengan yang lain membentuk satu kesatuan untuk melaksanakan suatu fungsi guna mencapai suatu tujuan”. (Muhammad Muslihudin dan Oktafianto, 2016)

“Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melaksanakan suatu kegiatan atau menyelesaikan sasaran tertentu. Pengertian sistem secara fisik adalah kumpulan elemen-elemen yang beroperasi bersamasama untuk menyelesaikan suatu sasaran

tertentu.” (Assronjani et al., 2019).

Jogiyanyo, H.M. mengemukakan bahwa “Sistem adalah suatu jaringan kerja dari prosedur – prosedur yang saling berhubungan, berkumpul bersama – sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu” (Infotek,

2018).

19

2.1.2 Penengertian Sistem Informasi

Davis mengemukakan bahwa “Informasi adalah data yang telah diolah menjadi sebuah bentuk yang berarti bagi penerimanya dan bermanfaat dalam pengambilan keputusan saat ini atau saat mendatang” (Elisabet, 2017).

2.1.3 Pengertian Sistem Informasi Akuntansi

“Sistem Informasi Akuntansi (SIA) selain digunakan sebagai alat manajemen untuk informasi, menganalisis dan memutuskan, juga berfungsi sebagai alat untuk mempertanggung jawabkan wewenang yang telah didelegasikan manajemen kepada level-level manajemen dibawahnya dan karyawan pelaksanannya. Pertanggung jawaban tersebut akan berjalan lancar dengan bantuan suatu sistem yang memungkinkan setiap karyawan mencatat dan mendokumentasikan seluruh kejadian dan transaksi yang terjadi dengan sistematis, teratur,baku dan mudah.” (Anna Marina, 2017)

Sistem Informasi Akuntansi merupakan jaringan dari seluruh prosedur, formulirformulir,catatan-catatan, dan alat-alat yang digunakan untuk mengolah data keuangan menjadi suatu bentuk laporan yang akan digunakan oleh pihak manajemen dalam mengendalikan kegiatan usahanya dan selanjutnya digunakan sebagai alat pengambilan keputusan manajemen.SIA merupakan sub sistem yang merupakan satu kesatuan sistem business proces yang saling terkait satu sama lain.” (Anna Marina, 2017)

Barry E. Cushing mengemukakan bahwa “SIA adalah kumpulan dari manusia dan sumber-sumber daya modal dalam suatu organisasi yang bertanggung jawab untuk menyediakan informasi keuangan dan juga

informasi yang didapat dari pengumpulan dan pengolahan data transaksi”. (Rizki Ahmad Fauzi, 2017)

Mulyadi mengemukakan bahwa “Sistem informasi akuntansi adalah suatu bentuk sistem informasi yang memiliki tujuan untuk menyediakan informasi yang memiliki tujuan untuk menyediakan informasi bagi pengelola kegiatan usaha, memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada sebelumnya, memperbaiki pengendalian akuntansi dan juga pengecekan internal.” (Wijayanti, 2018)

Hall mengemukakan bahwa “Sistem informasi akuntansi (SIA) adalah suatu subsistem yang memproses transaksi keuangan dan non-keuangan yang berpengaruh secara langsung terhadap pemrosesan transaksi keuangan. Dari definisi tersebut dapat disimpulkan bahwa sistem informasi akuntansi adalah suatu sistem yang mengumpulkan dan menginformasikan data keuangan dari setiap transaksi keuangan.”(Viola et al., 2017)

Diana dan Setiawati mengungkapkan bahwa “Sistem informasi akuntansi adalah sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan.”

(Wijayanti, 2018)

2.1.4 Pengertian Akuntansi

American Institude of Certifield Public Accountant (AICPA). sebuah organisasi professional untuk akuntan public di Amerika Serrikat, mengemukakan bahwa “Akuntansi sebagai Seni pencatatan, penggolongan ,dan pengikhisaran dengan cara tertentu dalam ukuran moneter, transaksi, dan kejadian-kejadian yang umumnya bersifat keuangan termasuk menafsirkan hasil hasilnya.” (Anna Marina, 2017)

Sujarweni mengungkapkan bahwa“Akuntansi adalah proses dari transaksi yang dibuktikan dengan fakur, lalu dari transaksi dibuat jurnal, buku besar, Aplikasi Akuntansi Zahir neraca lajur, kemudian akan menghasilkan informasi dalam bentuk laporan keuangan yang digunakan pihakpihak tertentu.”(Desmahary & Kuswara, 2016)

Menurut Hantono dan Namira Ufrida Rahmi, Akuntasi adalah suatu seni (dikatakan seni karena perlu kerapian, ketelitian, kebersihan) pencatatan, penggolongan, peringkasan, dan pelaporan dengan cara yang baik dalam unit moneter atas transaksi-transaksi keuangan dan kejadian-kejadian lain sehubungan dengan keuangan perushaan dan menafsirkan hasil-hasil pencatatan tersebut.

Ilmu akuntansi terdiri dari 5 prosedur : 2.2 Pencatatan (recording) 2.3 Pengelompokkan/penggolongan/pengklasifikasia (classifying) 2.4 Peringkasan (summarizing) 2.5 Pelaporan (reporting) 2.6 Penafsiran (interpreting) 2.1.5 Pajak

Menurut Mardiasmo (2016), terdapat dua fungsi pajak yaitu budgetair dan regulerend. Penjelasannya adalah sebagai berikut.

1. Fungsi Budgetair, yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi Regulerend atau fungsi mengatur, pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi. (Loong et al., 2017)

2.1.6 Kas

Putri mengemukakan bahwa “Kas adalah asset keuangan yang digunakan untuk kegiatan operasional perusahaan. Kas merupakan aset yang paling likuid karena dapat digunakan untuk membayar kewajiban perusahaan”.(Ilmi et al., 2020)

Abdullah & Siswanti mengemukakan “Kas merupakan uang tunai dan alat pembayaran lainnya yang digunakan untuk membiayai operasi perusahaan. Kas harus siap tersedia untuk digunakan membiayai operasi dan membayar kewajiban lancar perusahaan dan harus bebas dari setiap ikatan konseptual yang membatasi penggunaannya.”(Abdurrahman & Masripah, 2017)

Taruna mengemukakan bahwa “Kas Masuk (cash inflows) merupakan penerimaan kas yang berasal dari kegiatan rutin perusahaan, misalnya penjualan tunai, penerimaan piutang maupun penerimaan kas yang bersifat tidak rutin misalnya penyertaan modal, penjualan saham, penjualan aktiva perusahaan.” (Ilmi et al., 2020)

Jaya mengemukakan bahwa“Penerimaan kas perusahaan berasal dari dua sumber utama, penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang. Sumber penerimaan kas terbesar suatu perusahaan dagang berasal dari transaksi penjualan tunai”.(Ilmi et al., 2020)

Suryati mengemukakan bahwa “pengeluaran kas adalah suatu transaksi yang menimbulkan berkurangnya saldo kas dan bank milik perusahaan yang diakibatkan adanya pembelian tunai, pembayaran utang maupun transaksi yang menyebabkan berkurangnya kas”.(Ilmi et al., 2020)

2.2 peralatan pendukung (tools system)

2.2.1. Zahir Accounting

Menurut Zamzami, dkk (2016:73) memberikan batasan bahwa, “zahir merupakan salah satu program akuntansi lokal yang sangat popular di

kalangan Usaha Kecil Me- nengah (UKM) di Indonesia karena sifatnya easy, simple, dan flexible” (Asep Dony Suhendra, Ratih dwi Asworowati, 2020)

“Piranti lunak akuntansi keuangan yang telah dikembangkan sehingga bisa juga digunakan untuk kepentingan bisnis yang lain tidak hanya akuntansi saja” (Sentot iman wahjono,2017)

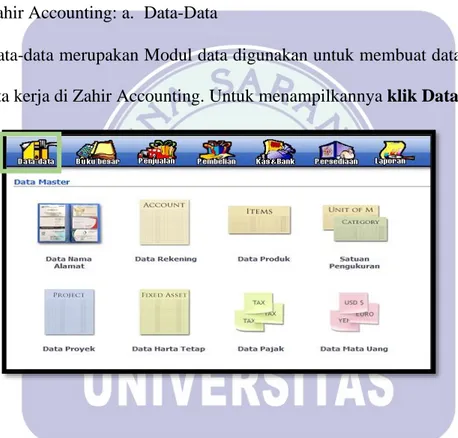

Di dalam Aplikasi Zahir Accounting terdapat beberapa modul dan fasilitas untuk memudahkan bertransaksi. Berikut Modul dan fasilitas yang ada di Zahir Accounting: a. Data-Data

Data-data merupakan Modul data digunakan untuk membuat data master di suatu data kerja di Zahir Accounting. Untuk menampilkannya klik Data-Data.

Gambar II :1. Tampilan ikon Data-Data

Beberapa fasilitas yang ada di modul Data-data: 1. Data Nama Alamat

2. Data Rekening 3. Data Produk 4. Satuan Pengukuran 5. Data Proyek

6. Data Harta Tetap 7. Data Pajak

8. Data Mata Uang b. Buku Besar

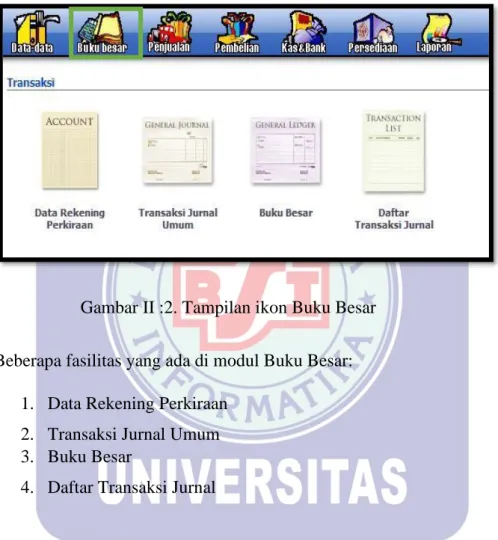

Modul Buku Besar digunakan untuk nelakukan transaksi jurnal umum, membuat daftar akun, dan membuka buku besar per akun. Untuk menampilkannya klik Buku Besar.

Gambar II :2. Tampilan ikon Buku Besar

Beberapa fasilitas yang ada di modul Buku Besar: 1. Data Rekening Perkiraan

2. Transaksi Jurnal Umum 3. Buku Besar

4. Daftar Transaksi Jurnal

c. Penjualan

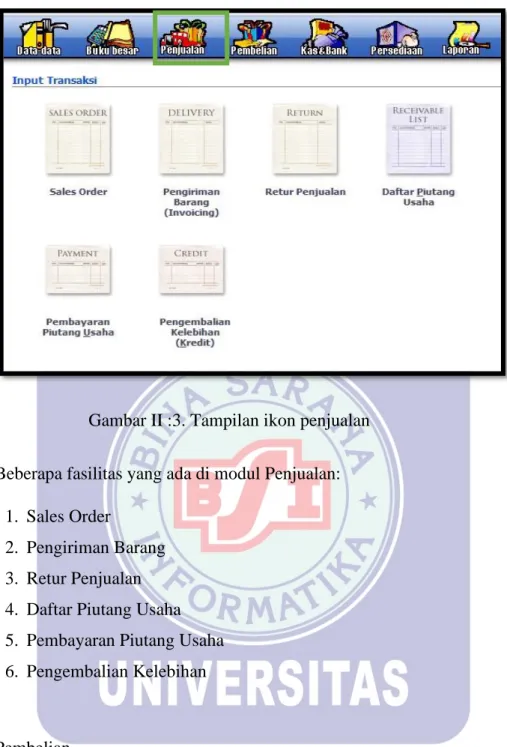

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk pelanggan. Transaksi ini digunakan oleh perusahaan sebagai pendapatannya, transaksi ini dapat dilakukan dengan tunai ataupun piutang. Piutang Usaha adalah transaksi untuk pembayaran yang dilakukan oleh pelanggan atas penjualan yang telah terjadi sebelumnya. Untuk menampilkannya klik Penjualan.

Gambar II :3. Tampilan ikon penjualan

Beberapa fasilitas yang ada di modul Penjualan: 1. Sales Order

2. Pengiriman Barang 3. Retur Penjualan 4. Daftar Piutang Usaha 5. Pembayaran Piutang Usaha 6. Pengembalian Kelebihan

d. Pembelian

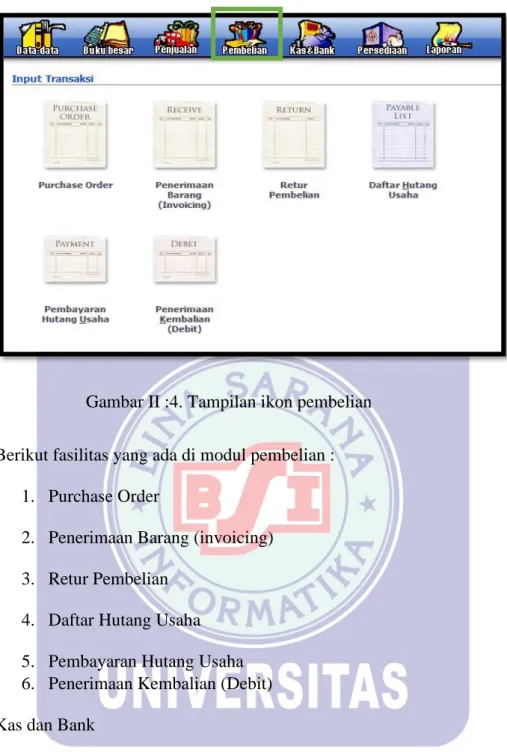

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa dari supplier/vendor, transaksi ini banyak digunakan oleh perusahaan. Transaksi pembelian dapat dilakukan dengan tunai ataupun hutang. Hutang Usaha adalah transaksi untuk melakukan pembayaran hutang usaha kepada supplier atau vendor tertentu atas transaksi pembelian sebelumnya. Untuk menampilkannya klik Pembelian.

Gambar II :4. Tampilan ikon pembelian

Berikut fasilitas yang ada di modul pembelian : 1. Purchase Order

2. Penerimaan Barang (invoicing) 3. Retur Pembelian

4. Daftar Hutang Usaha 5. Pembayaran Hutang Usaha 6. Penerimaan Kembalian (Debit) e. Kas dan Bank

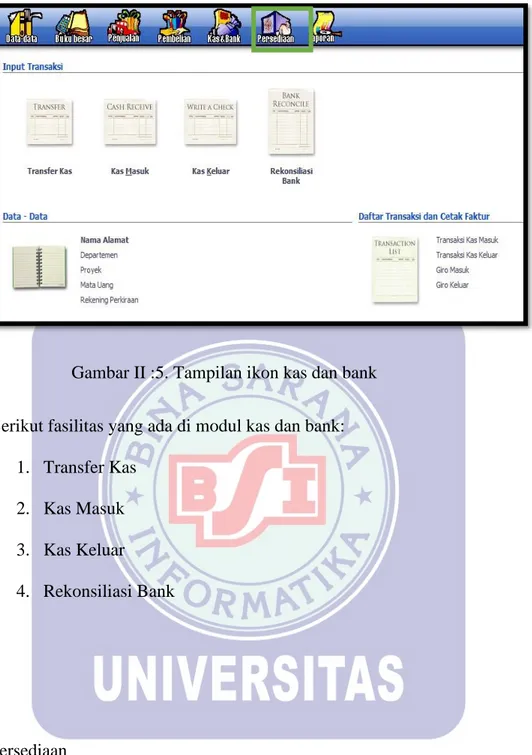

Kas dan Bank digunakan untuk transaksi yang berkaitan dengan rekening kas atau bank, seperti transfer antar rekening kas/bank, kas/bank masuk, kas/bank keluar. Untuk kas masuk dan kas keluar adalah transaksi di luar penginputan penerimaan pembayaran piutang maupun pengeluaran pembayaran hutang.

Untuk menampilkannya klik Kas & Bank.

Gambar II :5. Tampilan ikon kas dan bank

Berikut fasilitas yang ada di modul kas dan bank: 1. Transfer Kas 2. Kas Masuk 3. Kas Keluar 4. Rekonsiliasi Bank f. Persediaan

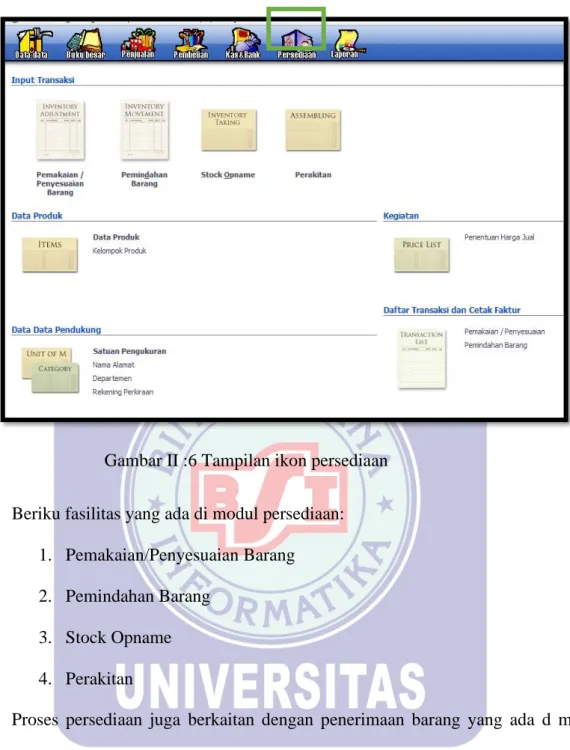

Persediaan digunakan untuk mengelola persediaan sebagai aktiva perusahaan. Pada modul ini dapat dibuat data barang, barang keluar di luar penjualan, pembuatan proses produksi, stock opname. Untuk menampilkannya klik Persediaan.

Gambar II :6 Tampilan ikon persediaan

Beriku fasilitas yang ada di modul persediaan: 1. Pemakaian/Penyesuaian Barang 2. Pemindahan Barang

3. Stock Opname 4. Perakitan

Proses persediaan juga berkaitan dengan penerimaan barang yang ada d modul pembelian dan pengiriman barang yang ada di modul penjualan. Setiap ada penjualan yang akan menyebabkan barang keluar, secara otomatis Zahir akan membentuk jurnal penyesuaian persediaan berdasarkan metode yang digunakan

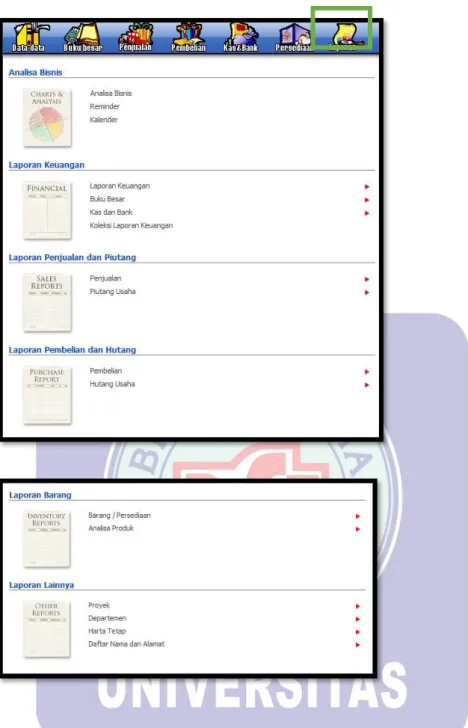

g. Laporan

Modul laporan digunakan untuk melihat semua laporan hasil penginputan modul-modul sebelumnya. Untuk menampilkannya klik Modul Laporan.

Gambar II :7. Tampilan ikon Laporan s