ANALISIS PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA DENGAN UKURAN PERUSAHAAN SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN CONSUMER GOODS YANGTERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Oleh

MEILANNY SIMAMORA 167017037/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA DENGAN UKURAN PERUSAHAAN SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN CONSUMER GOODS YANGTERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains dalam Program Studi Magister Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh

MEILANNY SIMAMORA 167017037/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

Telah diuji pada

Tanggal : 14 Agustus 2018

PANITIA PENGUJI TESIS :

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA Anggota : 1. Dr. Endang Sulistya Rini, M. Si.

2. Dr. Rina Bukit, M.Si, Ak, CA 3. Dr. Murni Daulay, M.Si

4. Keulana Erwin, SE, M.Si, Ph.D, Ak, CA

PERNYATAAN

Dengan ini peneliti menyatakan bahwa tesis yangberjudul “Analisis Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Dengan Ukuran Perusahaan Sebagai Variabel Moderating Pada Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia” adalah benar merupakan hasil karya peneliti sendiri.

Adapun pengutipan-pengutipan yang peneliti lakukan pada bagian- bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah peneliti cantumkan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya peneliti sendiri atau adanya plagiat dalam bagian-bagian tertentu, peneliti bersedia menerima sanksi pencabutan gelar akademik yang peneliti sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 24 September 2018 Yang membuat pernyataan,

MEILANNY SIMAMORA

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA DENGAN UKURAN PERUSAHAAN SEBAGAI VARIABEL

MODERATING PADA PERUSAHAANCONSUMER GOODS YANG TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Current Ratio, Debt to Asset Ratio, Inventory Turn Over, Total Asset Turn Over dan Pertumbuhan Penjualan terhadap Pertumbuhan Laba dengan Ukuran Perusahaan sebagai variabel moderating pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia. Periode pengamatan yaitu tahun 2013 sampai dengan 2017 dengan jumlah sampel sebanyak 24 perusahaan. Metode analisis menggunakan analisis regresi linier berganda model data panel dan model pengujian variabel moderating dengan uji residual.

Hasil penelitian menunjukkan bahwa Current Ratiodan Pertumbuhan Penjualan secara parsial berpengaruh negatif terhadap Pertumbuhan Laba, sedangkan Debt to Asset Ratio, Inventory Turn Over dan Total Asset Turn Oversecara parsial berpengaruh positif terhadap Pertumbuhan Laba. Ukuran Perusahaan tidak dapat memoderasi pengaruh Current Ratio, Debt to Asset Ratio, Inventory Turn Over, Total Asset Turn Over dan Pertumbuhan Penjualan terhadap Pertumbuhan Laba.

Kata Kunci : Current Ratio, Debt to Asset Ratio, Inventory Turn Over, Total Asset Turn Over, Pertumbuhan Penjualan, Pertumbuhan Laba, Ukuran Perusahaan

AN ANALYSIS ON THE INFLUENCE OF FINANCIAL RATIO ON EARNINGS GROWTH WITH FIRM SIZE AS MODERATING

VARIABLE IN CONSUMER GOODS COMPANIES LISTED IN THE INDONESIA STOCK EXCHANGE

ABSTRACT

The objective of the research was to analyze the influence of Current Ratio, Debt to Asset Ratio, Inventory Turn Over, Total Asset Turn Over, and Sales Growth on Earnings Growth with Firm Size as moderating variable in 24 consumer goods companies listed in BEI (Indonesia Stock Exchange) in the period of 2013-2017. The data were analyzed by using multiple linear regression analysis, panel data model, and residual test for testing moderating variable.

The result of the research showed that Current Ratio and Sales Growth partially had negative influence on Earnings Growth, while Debt to Asset Ratio, Inventory Turn Over, and Total Asset Turn Over partially had positive influence on Earnings Growth. Firm Size could not moderate the influence of Current Ratio, Debt to Asset Ratio, Inventory Turn Over, Total Asset Turn Over, and Sales Growth with Earnings Growth.

Keywords: Current Ratio, Debt to Asset Ratio, Inventory Turn Over, Total AssetTurn Over, Sales Growth, Earnings Growth, Firm Size

KATA PENGANTAR

Puji syukur peneliti panjatkan kehadirat Tuhan Yang Maha Esa karena atas berkat, rahmat dan karunia yang telah diberikan sehingga peneliti dapat menyelesaikan penulisan tesis yang berjudul “Analisis Pengaruh Rasio KeuanganTerhadap Pertumbuhan Laba Dengan Ukuran Perusahaan Sebagai Variabel Moderating Pada Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia”.

Peneliti menyadari bahwa penulisan tesis ini tidak dapat terlaksana dengan baik tanpa adanya bantuan dari berbagai pihak. Oleh karena itu, dengan segala kerendahan hati, peneliti mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Runtung Sitepu, S.H., M.Hum., selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, S.E., M.S., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Erlina, S.E., M.Si., Ph.D, Ak, CA, CMA., selaku Ketua Program Studi Magister Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang juga selaku dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, arahan dan saran kepada peneliti dalam proses penelitian dan penulisan tesis ini.

4. Ibu Dr. Endang Sulistya Rini, M.Si., selaku dosen pembimbing yang juga telah meluangkan waktu untuk memberikan bimbingan, arahan dan saran kepada peneliti dalam proses penelitian dan penulisan tesis ini.

5. Ibu Dr. Rina Bukit, M.Si, Ak, CA., selaku dosen pembanding yang telah memberikan saran dan masukan demi kesempurnaan tesis ini.

6. Ibu Dr. Murni Daulay, M.Si., selaku dosen pembanding yang telah memberikan saran dan masukan demi kesempurnaan tesis ini.

7. Bapak Keulana Erwin, S.E., M.Si., Ph.D., Ak, CA, selaku dosen pembanding yang telah memberikan saran dan masukan demi kesempurnaan tesis ini.

8. Seluruh Bapak/Ibu Dosen Program Studi Magister Akuntansi atas segala ilmu yang telah diberikan selama peneliti mengikuti perkuliahan.

9. Seluruh staf administrasi Program Studi Magister Akuntansi yang telah membantu peneliti dalam proses administrasi.

10. Teristimewa untuk suami saya Samuel Redyrald Simanjuntak dan anak-anak saya Joanna dan Maximillian, atas segala doa, pengertian, kesabaran dan pengorbanan dalam mendampingi peneliti sehingga penyusunan tesis ini dapat diselesaikan.

11. Orang tua peneliti Ayahanda P. Simamora dan Ibunda R. Tambunan serta seluruh keluarga yang telah memberikan dukungan doa dan nasihat sehingga peneliti dapat menyelesaikan penulisan tesis ini.

12. Seluruh teman-teman mahasiswa Magister Akuntansi Universitas Sumatera Utara atas persahabatan, sumbangan pikiran dan pengalaman serta bantuannya selama masa perkuliahan dan penyelesaian tesis ini.

Semoga Tuhan Yang Maha Esa memberikan karunia dan rahmatNya atas segala kebaikan dan bantuan yang telah diberikan oleh semua pihak kepada peneliti selama perkuliahan sampai dengan penyelesaian tesis ini.

Peneliti menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Oleh karena itu peneliti mengharapkan saran dan masukan guna penyempurnaan tesis ini. Peneliti juga berharap semoga tesis ini dapat menambah manfaat dan wawasan bagi pihak yang membutuhkan.

Medan, 14 Agustus 2018 Peneliti

Meilanny Simamora NIM : 167017037

RIWAYAT HIDUP

1. Nama : Meilanny Simamora

2. Tempat Tanggal Lahir : Tasikmalaya, 20 Mei 1978

3. Agama : Katolik

4. Alamat : Jalan A.H Nasution Gang Haji Sabar No.6 Medan 5. Orang Tua

a. Ayah : Postel Simamora b. Ibu : Roslina Tambunan

6. Suami : Samuel Redyrald Simanjuntak 7. Pendidikan

a. SD : SD Santo Petrus Medan b. SMP : SMP Negeri 1 Medan c. SMA : SMA Negeri 1 Medan

d. S-1 : S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

DAFTAR ISI

Hal

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

1.5 Originalitas ... 12

BAB II TINJAUAN PUSTAKA ... 14

2.1 Landasan Teori ... 14

2.1.1. Agency Theory ... 14

2.1.2. Informasi Asimetri ... 15

2.1.3. Signaling Theory ... 16

2.1.4. Analisa Rasio Keuangan ... 18

2.1.5. Pertumbuhan Laba (Profit Growth) ... 20

2.1.6. Current Ratio ... 23

2.1.7. Debt to Asset Ratio ... 24

2.1.8. Total Asset Turn Over ... 25

2.1.9. Inventory Turn Over ... 26

2.1.10. Pertumbuhan Penjualan (Sales Growth) ... 28

2.1.11. Ukuran Perusahaan ... 29

2.2 Review Penelitian Terdahulu ... 32

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 36

3.1 Kerangka Konsep ... 36

3.2 Hipotesis Penelitian ... 46

BAB IV METODE PENELITIAN ... 48

4.1. Jenis Penelitian ... 48

4.2. Lokasi dan Waktu Penelitian ... 48

4.3. Populasi dan Sampel ... 48

4.4. Metode Pengumpulan Data ... 50

4.5. Definisi Operasional dan Metode Pengukuran Variabel ... 50

4.6. Model dan Teknik Analisis Data... 55

4.6.1. Statistik Deskriptif ... 55

4.6.3. Pemilihan Metode Estimasi ... 56

4.6.4. Uji Signifikansi Model ... 57

4.6.5. Pengujian Asumsi Klasik ... 58

4.6.6. Pengujian Hipotesis ... 61

4.6.7. Model Pengujian Variabel Moderating ... 62

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 64

5.1. Hasil Penelitian ... 64

5.1.1. Statistik Deskriptif ... 64

5.1.2. Uji Asumsi Klasik ... 67

5.1.2.1 Uji Normalitas ... 67

5.1.2.2 Uji Multikolinearitas ... 68

5.1.2.3 Uji Autokorelasi ... 69

5.1.2.4 Uji Heterokedastisitas ... 69

5.1.3. Pemilihan Model Estimasi ... 70

5.1.3.1 Uji Chow ... 70

5.1.3.2 Uji Hausman ... 71

5.1.4. Pengujian Hipotesis ... 71

5.1.4.1 Uji Koefisien Determinasi (R2 5.1.4.2 Uji F (Uji Simultan) ... 72

) ... 72

5.1.4.3 Uji t (Uji Parsial) ... 73

5.1.5. Uji Signifikansi Moderasi Dengan Uji Residual ... 74

5.2. Pembahasan ... 76

BAB VI PENUTUP ... 85

6.1 Kesimpulan ... 85

6.2 Keterbatasan Penelitian ... 86

6.3 Saran ... 87

DAFTAR PUSTAKA ... 88

DAFTAR GAMBAR

No. Gambar Judul Hal

Gambar 1.1 Pergerakan Consumer Goods Index (^JKCONS) dan IHSG (^JKSE) Tahun 2013 sampai dengan 2017

4

Gambar 1.2 Rata-rata Pertumbuhan Laba Perusahaan Sektor Consumer Goods Tahun 2013 sampai dengan 2017

5

Gambar 3.1 Kerangka Konsep 36

Gambar 5.1 Uji Normalitas dengan Uji Jarque-Bera 68

DAFTAR TABEL

No. Tabel Judul Hal

Tabel 1.1 Perbedaan Hasil Penelitian (Research Gap) Variabel Rasio Keuangan

7

Tabel 2.1 Penelitian Terdahulu dan Hasil Penelitian 32

Tabel 4.1 Daftar Pemilihan Sampel 49

Tabel 4.2 Daftar Sampel Perusahaan Sektor Consumer Goods Periode 2013-2017

49

Tabel 4.3 Definisi Operasional dan Pengukuran Variabel 54

Tabel 5.1 Statistik Deskriptif 65

Tabel 5.2 Uji Multikolinearitas dengan Matriks Korelasi 68 Tabel 5.3 Uji Autokorelasi dengan Uji Durbin-Watson 69 Tabel 5.4 Uji Heterokedastisitas (Uji Breusch-Pagan-Godfrey) 70

Tabel 5.5 Hasil Uji Chow 70

Tabel 5.6 Hasil Uji Hausman 71

Tabel 5.7 Nilai statistik dari Koefisien Determinasi, Uji F dan Uji t 72 Tabel 5.8 Hasil Regresi Current Ratio, Debt to Asset Ratio, Total

Asset Turn Over, Inventory Turn Over, Pertumbuhan Penjualan terhadap Ukuran Perusahaan

74

Tabel 5.9 Uji Signifikansi Ukuran Perusahaan Dalam Memoderasi Pengaruh Current Ratio, Debt to Asset Ratio, Total Asset Turn Over, Inventory Turn Over, Pertumbuhan Penjualan terhadap Pertumbuhan Laba

75

DAFTAR LAMPIRAN

No. Lampiran Judul Hal

Lampiran 1. Daftar Pengambilan Sampel 93

Lampiran 2. Statistik Deskriptif 94

Lampiran 3. Uji Normalitas (Uji Jarque-Bera) 95

Lampiran 4. Uji Multikolinearitas 96

Lampiran 5. Uji Heterokedastisitas (Uji-Breusch-Pagan-Godfrey) 97 Lampiran 6. Uji Autokorelasi (Uji Durbin-Watson) 98

Lampiran 7. Common Effect Model (CEM) 99

Lampiran 8. Fixed Effect Model (FEM) 100

Lampiran 9. Random Effect Model (REM) 101

Lampiran 10. Uji Chow (CEM atau FEM) 103

Lampiran 11. Uji Hausman (FEM atau REM) 104

Lampiran 12. Uji Signifikansi Z dalam Memoderasi Pengaruh CR, DAR, TATO, ITO, Sales_Gro terhadap Profit_Gro (Uji Residual)

105

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Laporan keuangan yang dipublikasikan merupakan sumber informasi penting bagi para penggunanya terutama bagi para investor yang akan mengambil keputusan dalam berinvestasi. Menurut Subramanyam (2017), bagian informasi perusahaan yang paling banyak diminta oleh pasar keuangan adalah laba. Laba merupakan parameter paling penting dari kinerja keuangan perusahaan. Laba bertujuan untuk mengukur perubahan kekayaan pemegang saham selama satu periode dan mengestimasi profitabilitas perusahaan saat ini, yaitu sejauh mana perusahaan dapat menutupi biaya operasi dan memperoleh imbal hasil bagi para pemegang saham. Informasi mengenai laba menjadi sangat penting karena laba dapat membantu dalam memperkirakan potensi laba masa depan perusahaan.

Globalisasi dan teknologi telah mendorong banyak perusahaan untuk terus meningkatkan kinerja dan beradaptasi dengan banyaknya perubahan agar dapat bertahan dalam jangka panjang ditengah ketatnya persaingan dunia bisnis.Salah satu indikator yang menunjukkan bahwa suatu perusahaan mencapai kesuksesan dan berhasil memenangkan persaingan dari perusahaan-perusahaan lainnya adalah jika perusahaan tersebut dapat menghasilkan laba (Gunawan dan Wahyuni, 2013).Laba digunakan sebagai alat untuk mengukur keberhasilan kinerja manajemen dalam mengelola sumber daya perusahaan dan untuk memperkirakan keberlangsungan usaha suatu perusahaan. Manajemen perusahaan menetapkan kebijakan-kebijakan yang berkaitan dengan kegiatan operasional perusahaan dalam rangka meningkatkan laba. Melalui pertumbuhan laba,

perkembangan perusahaan dapat diukur dari tahun ke tahun dengan membandingkan laba saat ini dengan laba periode sebelumnya.

Pertumbuhan laba selalu menjadi informasi yang paling dicari ketika perusahaan merilis laporan keuangannya baik pada periode kuartalan maupun tahunan. Para analis, investor, manajemen perusahaan, bahkan pemerintah sebagai pembuat kebijakan dan regulasi, memanfaatkan informasi pertumbuhan laba untuk dianalisa atau dikaitkan dengan faktor-faktor internal ataupun eksternal perusahaan, atau secara lebih luas kaitan antara pertumbuhan laba perusahaan go public dengan pertumbuhan ekonomi domestik.

Perusahaan go public yang mencatatkan sahamnya di Bursa Efek Indonesia diklasifikasikan ke dalam 9 (sembilan) sektor, salah satu diantaranya adalah sektor consumer goods. Sektor consumer goods terdiri dari sub sektor makanan dan minuman, sub sektor rokok, sub sektor farmasi, sub sektor kosmetik dan keperluan rumah tangga, sub sektor peralatan rumah tangga, serta sub sektor lainnya.Kinerja perusahaan sektor consumer goods sangat dipengaruhi oleh konsumsi masyarakat. Seiring dengan membaiknya kondisi perekonomian, pada tahun 2017 konsumsi masyarakat juga turut meningkat sehingga mendorong naiknya penjualan yang dihasilkan perusahaan sektor consumer goods (Sukamulja, 2017).Konsumsi domestik merupakan salah satu sumber yang mendorong pertumbuhan ekonomi yang berkelanjutan. Konsumsi domestik yang kuat menjadi salah satu alasan penting mengapa Indonesia mampu melewati krisis global pada tahun 2008-2009. Saat ini, konsumsi rumah tangga memberikan andil lebih dari 55% pertumbuhan ekonomi secara keseluruhan. Indonesia menjadi

pasar yang sangat potensial bagi perusahaan sektor consumer goods dengan jumlah total populasi sekitar 260 juta penduduk.

Perusahaan sektor consumer goods menghasilkan produk-produk kebutuhan sehari-hari misalnya makanan, minuman, pakaian, rokok, produk kebutuhan rumah tangga dan produk personal lainnya. Sektor ini menjadi salah satu sektor favorit pilihan para investor, terbukti pada tahun 2017 kapitalisasi pasar sektor ini mencapai Rp1.575,75 Trilyun atau sebesar 22,62% dari keseluruhan kapitalisasi pasar di Bursa Efek Indonesia (sekitar Rp 6.965,45 Trilyun) (data diolah sendiri), sehingga menjadi sektor dengan kapitalisasi pasar kedua terbesar di Indonesia setelah sektor keuangan. Sektor ini relatif stabil dari fluktuasi ekonomi, karena dalam kondisi keuangan masyarakat yang bagaimanapun, produk-produk sektor ini tidak mungkin dikurangi dari anggaran belanja masyarakat. Saham sektor consumer goods merupakan saham non cyclical, maksudnya produk-produk yang dihasilkan oleh perusahaan di sektor ini selalu dibutuhkan dalam kondisi ekonomi yang bagaimanapun, sehingga permintaan terhadap produk-produk sektor ini relatif konstan, berapapun harganya (Sukamulja, 2017).

Sektor non-cyclical atau sering disebut dengan sektor defensivemerupakansektor yang memiliki korelasi yang relatif kecil dengan perubahan kondisi ekonomi (pertumbuhan ekonomi/PDB, perubahan suku bunga, dll), sehingga kinerjanya tidak tergantung dengan perubahan kondisi ekonomi secara umum.Sektornon-cyclical merupakan sektor yang dapat berjalan dengan baik selama terjadinya kemerosotan ekonomi. Hal tersebut dikarenakan perusahaan-perusahaan dalam sektorini menjual barang-barang penting (essential

goods) yang dibutuhkan konsumen seperti farmasi, makanan, minuman, kebutuhan sehari-hari dan lainnya. Sektornon-cyclical memiliki sticky demand, artinya permintaan terhadap produk-produknya selalu ada. Ketika terjadi kemerosotan ekonomi sehingga mengakibatkan pengurangan gaji atau pendapatan, konsumen membelanjakan uangnya hanya untuk barang-barang penting (essential goods) daripada barang-barang tidak penting. Jika mengacu pada 9 (sembilan) sektor saham yang terdaftar di Bursa Efek Indonesia, maka salah satu saham sektor non-cyclical/defensive adalah sektor consumer goods.

Saham perusahaan sektor consumer goods menjadisalah satu motor penggerak IHSG, hal ini dapat dilihat dari pergerakan indeksnya yang hampir sama dengan pergerakan IHSG. Perbandingan pergerakan Consumer Goods Index dengan IHSG dapat dilihat dalam gambar berikut:

Gambar 1.1.Pergerakan Consumer Goods Index (^JKCONS) dan IHSG (^JKSE)Tahun 2013 sampai dengan 2017

Sumber : https//:finance.yahoo.com

Gambar 1.1menunjukkan bahwa pergerakan indeks saham sektorconsumer goods(Consumer Goods Index)dari tahun 2013 sampai dengan 2017 menunjukkan tren naik. Hal ini menandakan tingginya kepercayaan dan optimisme para investor untuk berinvestasi di sektor ini. Kepercayaan ini berasal dari fundamental mayoritas perusahaan consumer goods yang dinilai sangat baik.

Sektor consumer goods merupakan sektor yang bertumbuh dalam jangka panjang, terbukti dari pertumbuhan indeks saham consumer goods dari tahun 2013 s.d 2017 yaitu sebesar 65,13% lebih tinggi daripada IHSG yang tumbuh sekitar 33,41%.

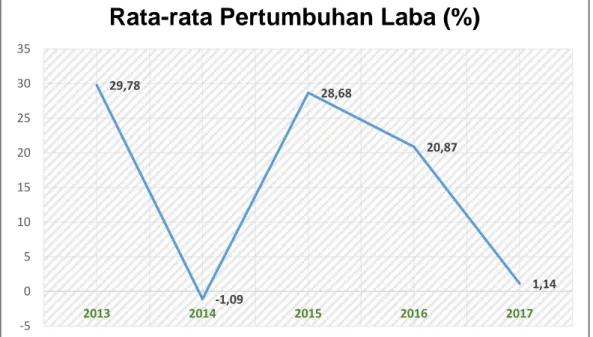

Berdasarkan peluang pertumbuhan dan potensi yang dimiliki oleh sektor consumer goods di Indonesia, berikut kami sajikanrata-rata pertumbuhan laba perusahaan sektor consumer goods sepanjang tahun 2013s.d 2017sebagaimana gambar berikut:

Gambar 1.2.Rata-rata Pertumbuhan Laba Perusahaan Sektor Consumer Goods Tahun 2013 sampai dengan 2017

Sumber : Data Perusahaan Sektor Consumer Goods (diolah)

29,78

-1,09

28,68

20,87

1,14 -5

0 5 10 15 20 25 30 35

2013 2014 2015 2016 2017

Rata-rata Pertumbuhan Laba (%)

Gambar 1.2 menunjukkan bahwa rata-rata pertumbuhan laba perusahaan sektor consumer goods berfluktuasi dari tahun 2013 sampai dengan tahun 2017.

Rata-rata pertumbuhan laba perusahaan sektor consumer goods di tahun 2013 adalah sekitar 29,78%, lalu di tahun 2014 turun drastis dan mengalami pertumbuhan negatif sebesar -1,09%, di tahun 2015 kembali naik sebesar 28,68%, tahun 2016 turun sebesar 20,87% dan terakhir di tahun 2017 kembali turun drastis menjadi sebesar 1,14%.

Berdasarkan Gambar 1.2 terlihat bahwa pertumbuhan laba perusahaan sektor consumer goods tidak menunjukkan tren kenaikan yang konsisten dari tahun ke tahun. Potensi dan peluang pertumbuhan yang berasal dari produk- produknya yang selalu dibutuhkan dalam kondisi ekonomi apapun, pangsa pasar yang luas dan modalyang kuat (ditunjukkan dengan tingginya kepercayaan investor melalui kapitalisasi pasar dantren naik pergerakan Consumer Goods Index), tidak cukupmendorongpertumbuhanlaba sektor ini dapat naik secara konsisten.Kinerja perusahaan sektorconsumer goods dipengaruhi oleh banyak faktor yang menyebabkan pertumbuhan labanya tidak semulus seperti yang diharapkan.

Pertumbuhan laba dapat dipengaruhi secara internal melalui adanya perubahan komponen-komponen dalam laporan keuangan, misalnya seperti perubahan penjualan, perubahan harga pokok penjualan, perubahan beban operasi, dan lain-lain. Selain itu, pertumbuhan laba juga dapat dipengaruhi secara eksternal seperti adanya peningkatan harga akibat inflasi dan kebebasan manajerial (managerialdiscretion) yang memungkinkan manajer untuk memilih metode akuntansi dan membuat estimasi yang dapat meningkatkan laba (Gunawan

dan Wahyuni, 2013).Ketidakkonsistenan pertumbuhan laba perusahaan sektor consumer goods dari tahun ke tahun, bila dibandingkandengan potensi dan peluang pertumbuhannya yang cukup besar di Indonesiamenjadi suatu fenonema yang melatarbelakangi dilakukannya penelitian terhadap pertumbuhan laba pada sektor consumer goods.

Penelitian ini dilatarbelakangi juga oleh adanya perbedaan hasil penelitian (research gap) daribeberapa peneliti terdahulu yaitu Gunawan dan Wahyuni (2013), Rice (2016), Riyadi (2017), Umobong (2015), Margareth (2016)yang meneliti pengaruh beberapa variabel rasio keuangan terhadap pertumbuhan laba. Nugroho, et al (2017), Purwanto dan Bina (2016) meneliti pengaruh beberapa variabel rasio keuangan dalam memprediksi pertumbuhan laba. Wibowo dan Pujiati (2011) meneliti beberapa variabel rasio keuangan dalam memprediksi perubahan laba. Gustina dan Wijayanto (2015) meneliti pengaruh beberapa variabel rasio keuangan terhadap perubahan laba. Barus dan Leliani (2013), Rehman,et al (2014) meneliti pengaruh beberapa variabel rasio keuangan dalam mempengaruhi profitabilitas.Tabel 1.1 menyajikaninkonsistensi hasil penelitian (research gap)terhadap beberapa variabel rasio keuangan tersebut.

Tabel 1.1

Perbedaan Hasil Penelitian(Research Gap) Variabel Rasio Keuangan

Variabel Hasil Penelitian

(+) Signifikan (-) Signifikan Tidak Signifikan Current Ratio Wibowo & Pujiati

(2011)

Umobong (2015) Gunawan

&Wahyuni (2013) Gustina

&Wijayanto (2015)

Riyadi (2017)

Nugroho, et al (2017)

Rice (2016)

Barus &Leliani

(2013) Lanjutan Tabel 1.1

Variabel

Hasil Penelitian

(+) Signifikan (-) Signifikan Tidak Signifikan Working Capital

to Total Asset

Umobong (2015) Purwanto & Bina (2016)

Margareth (2016) Debt to Asset

Ratio

Wibowo & Pujiati (2011)

Barus & Leliani (2013)

Gunawan &

Wahyuni (2013) Gustina &

Wijayanto (2015)

Rice (2016) Debt to Equity

Ratio

Nugroho, et al (2017)

Purwanto & Bina (2016)

Gunawan &

Wahyuni (2013) Rehman, et al

(2014)

Riyadi (2017) Margareth (2016) Barus & Leliani

(2013) Total Asset Turn

Over

Gunawan &

Wahyuni (2013)

Riyadi (2017) Wibowo & Pujiati (2011)

Purwanto & Bina (2016)

Rehman, et al (2014)

Gustina &

Wijayanto (2015) Barus & Leliani

(2013) Inventory Turn

Over

Gunawan &

Wahyuni (2013)

Rice (2016) Rehman, et al

(2014)

Margareth (2016) Pertumbuhan

Penjualan

Rice (2016) Barus & Leliani

(2013) Return on Asset Umobong (2015) Gustina &

Wijayanto (2015)

Wibowo & Pujiati (2011)

Riyadi (2017) Return on Equity Riyadi (2017) Wibowo & Pujiati

(2011) Umobong (2015)

Net Profit Margin Purwanto & Bina (2016)

Umobong (2015) Rice (2016) Nugroho, et al

(2017)

Margareth (2016)

Berdasarkan inkonsistensi hasil penelitian sesuai Tabel 1.1, maka peneliti tertarik untuk melakukan penelitian kembali terhadap 5 (lima) variabel yaitu current ratio, debt to asset ratio, total asset turn over, inventory turn over, dan

pertumbuhan penjualan. Variabel yang langsung memakaiangka laba dalam formula perhitungannya seperti return on asset, return on equity dan net profit margin tidak dipilih dengan pertimbangan karena variabel dependen dalam penelitian ini adalah Pertumbuhan Laba.

Penelitian ini memakai ukuran perusahaan (size) sebagai variabel moderating. Ada beberapa pertimbangan yang digunakan dalam memilih ukuran perusahaan (size) sebagai variabel moderating, yaitu:

(1) Ukuran perusahaan menjadi tidak terlihat pada saat melakukan analisis rasio.

Misalnya persentase laba sebesar 10% dari penjualan, dapat muncul dari perusahaan yang memperoleh laba Rp 100,00 dibagi penjualan Rp 1000,00, atau dari perusahaan yang memperoleh laba Rp 1 juta dibagi penjualan Rp 10 juta.

Permasalahan ini akan ditemui ketika melakukan analisis perbandingan antar perusahaan dengan ukuran yang berbeda. Perusahaan dengan ukuran yang berbeda akan memiliki karakteristik yang berbeda pula. Untuk kepentingan analisis, perusahaan dapat diklasifikasikan menjadi beberapa kelas berdasarkan ukurannya. Ukuran perusahaan harus dijadikan pertimbangan ketika akan melakukan perbandingan rasio antar perusahaan (Prihadi, 2008).

(2) Perusahaan dengan laba bertumbuh dapat memperkuat hubungan antaraukuran perusahaan dengan tingkatan laba yang diperoleh. Perusahaan dengan laba bertumbuh akan memiliki jumlah aktiva yang besar sehinggaberpeluang lebih besar dalam menghasilkan profitabilitas (Taruh, 2012).

(3) Ukuran perusahaan merupakan salah satu faktor yang mempengaruhi kemampuan perusahaan dalam meningkatkan laba (Rice, 2016). Semakin besar ukuran perusahaan, semakin banyak sumber daya tersedia yang dapat

dimanfaatkan oleh manajemen perusahaan untuk memperoleh laba yang lebih besar. Selain itu, perusahaan yang memiliki ukuran besar akan cenderung memiliki kemudahan dalam memasuki pasar modal;

(4) Hasil penelitian yang dilakukan oleh Rice (2016) dan Margareth (2016). Rice (2016) menyimpulkan bahwa ukuran perusahaan tidak dapat memoderasi hubungan antara current ratio, debt to asset ratio, inventory turn over, net profit margin, tingkat inflasi, tingkat penjualan, pertumbuhan ekonomi dan earning power dengan pertumbuhan laba. Margareth (2016) menyimpulkan bahwa ukuran perusahaan sebagai variabel moderating dapat memoderasi hubungan antara working capital to total asset dan debt to equity ratio dengan pertumbuhan laba, sedangkan untuk inventory turnover dan net profit margin terhadap pertumbuhan laba, ukuran perusahaan tidak mampu memoderasi.

Berdasarkan latar belakang yang telah dikemukakan, maka peneliti tertarik untuk melakukan penelitian lebih lanjut mengenai “AnalisisPengaruh Rasio KeuanganTerhadap Pertumbuhan Laba Dengan Ukuran Perusahaan Sebagai Variabel Moderating Pada Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Current Ratioberpengaruh terhadap Pertumbuhan Laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia?

2. Apakah Debt to Asset Ratioberpengaruh terhadap Pertumbuhan Laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia?

3. Apakah Total Asset Turn Overberpengaruh terhadap Pertumbuhan Laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia?

4. Apakah Inventory Turn Over berpengaruh terhadap Pertumbuhan Laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia?

5. Apakah Pertumbuhan Penjualan berpengaruh terhadap Pertumbuhan Laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia?

6. Apakah Ukuran Perusahaan dapat memoderasi pengaruh Current Ratio, Debt to Asset Ratio, Total Asset Turn Over, Inventory Turn Over danPertumbuhan Penjualan terhadap Pertumbuhan Laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Untuk menganalisis pengaruh Current Ratioterhadap Pertumbuhan Laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh Debt to Asset Ratioterhadap Pertumbuhan Laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

3. Untuk menganalisis pengaruh Total Asset Turn Overterhadap Pertumbuhan Laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

4. Untuk menganalisis pengaruh Inventory Turn Over terhadap Pertumbuhan Laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

5. Untuk menganalisis pengaruh Pertumbuhan Penjualan terhadap Pertumbuhan Laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

6. Untuk menganalisis bahwa Ukuran Perusahaan dapat memoderasi pengaruh Current Ratio, Debt to Asset Ratio, Total Asset Turn Over, Inventory Turn Over danPertumbuhan Penjualan terhadap Pertumbuhan Laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah:

1. Bagi peneliti, untuk menambah wawasan dan pengetahuan mengenai pasar modal, khususnya tentang pengaruh rasio keuangan terhadap pertumbuhan laba dengan menggunakan ukuran perusahaan sebagai variabel moderating pada perusahaan sektor consumer goods yang terdaftar di Bursa Efek Indonesia.

2. Bagi investor, sebagai bahan masukan dan pertimbangan dalam mengambil keputusan investasi pada perusahaan sektor consumer goods.

3. Bagi manajemen perusahaan, sebagai bahan masukan dan pertimbangan dalam meningkatkan kinerja perusahaan di masa yang akandatang.

4. Bagi peneliti selanjutnya, sebagai bahan referensi dan sumber informasi untuk mengembangkan penelitian selanjutnya.

1.5 Originalitas

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh para peneliti terdahulu mengenai faktor-faktor yang mempengaruhi pertumbuhan laba atau profitabilitas, diantaranya adalah :

a. Current ratio merupakan variabel yang diteliti oleh Wibowo dan Pujiati (2011); Gustina dan Wijayanto (2015);Umobong (2015); Gunawan dan Wahyuni (2013);Rice (2016); Riyadi (2017); Nugroho, et al (2017); serta Barus dan Leliani (2013).

b. Debt to Asset Ratio merupakan variabel yang diteliti oleh Wibowo dan Pujiati (2011); Gustina dan Wijayanto (2015); Barus dan Leliani (2013); Gunawan dan Wahyuni (2013); serta Rice (2016).

c. Total Asset Turn Over merupakan variabel yang diteliti oleh Gunawan dan Wahyuni (2013); Purwanto dan Bina (2016); Barus dan Leliani (2013);

Riyadi (2017); Rehman, et al (2014); Wibowo dan Pujiati (2011); serta Gustina dan Wijayanto (2015).

d. Inventory Turn Over merupakan variabel yang diteliti oleh Gunawan dan Wahyuni (2013); Rehman, et al (2014); Rice (2016); serta Margareth (2016).

e. Pertumbuhan penjualan merupakan variabel yang diteliti oleh Rice (2016);

serta Barus dan Leliani (2013).

Penelitian ini menggunakan ukuran perusahaan sebagai variabel moderating, yang merupakan pengembangan dari penelitian yang dilakukan oleh Rice (2016) dan Margareth (2016).

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1. Agency Theory

Pemisahan antara pengelola perusahaan (pihak manajemen, disebut juga sebagai agent) dengan pemilik perusahaan (pemegang saham, disebut juga principal) seringkali dilakukan pada perusahaan yang berbentuk Perseroan Terbatas (terutama perusahaan yang telah terdaftar di pasar modal) (Husnan dan Pudjiastuti, 2004). Menurut Jensen dan Meckling (1976), hubungan agensi dapat didefinisikan sebagai kontrak antara principal dengan agent, dimana principal mendelegasikan otoritas pengambilan keputusan kepada agent.

Teori keagenan (agency theory) menyatakan bahwa perusahaan modern dimiliki oleh pemegang saham tetapi dijalankan oleh manajer, dan keduanya memiliki kepentingan ekonomi yang berbeda. Pemegang saham sebagai principal memiliki perusahaan dan menginginkan kekayaannya tetap lestari dan bertambah, hal ini berarti bahwa mereka menginginkan laba yang berkelanjutan dan terus meningkat. Sementara manajer sebagai agent, yang diasumsikan melakukan tindakan dan mengambil keputusan keuangan dengan tujuan memaksimumkan kekayaan pemegang saham, juga mempunyai keinginan untuk memiliki standar

hidup yang tinggi yang dibiayai oleh gaji dan tunjangan yang tinggi. Hal ini dapat menimbulkan konflik kepentingan atau yang disebut dengan masalah keagenan (agency problem) yang dapat menghambat laba dan merupakan biaya bagi principal yang mempekerjakan agent (Donleavy, 2016).

Masalah keagenan menunjukkan bahwa diperlukan adanya mekanisme monitoring terhadap pihak manajemen. Bahwa untuk memastikan manajemen perusahaan dapat mengambil keputusan yang optimal dari sudut pandang pemilik perusahaan, maka diperlukan biaya, yang disebut juga biaya agensi (agency cost).

Jensen dan Meckling (1976) mendefinisikan biaya agensi sebagai jumlah dari : a. Biaya monitoring (monitoring expenditure), yaitu biaya yang dirancang untuk

membatasi aktivitas agent yang menyimpang;

b. Biaya pengikatan (bonding expenditure), yaitu biayauntuk menjamin agar agent tidak akan mengambil keputusan yang merugikan principal.

c. Sisa kerugian (residual loss), yaitu nilai uang yang ekuivalen dengan penurunan kekayaan principal sebagai akibat pengambilan keputusan yang dilakukan agent.

2.1.2. Informasi Asimetri

Informasi Asimetri (information asymmetry)merupakan informasi dimana beberapa pihak yang terlibat dalam transaksi bisnis memiliki keuntungan informasi dibandingkan pihak lainnya yang tidak terlibat (Scott, 2009). Terdapat 2 (dua) tipe informasi asimetri, yaitu :

a. Adverse selection, terjadi jika beberapa pihak seperti manajemen dan orang di dalam perusahaan lebih mengetahui kondisi perusahaan saat ini dan prospek perusahaan ke depan dibandingkan pihak investor. Misalnya, manajerdapat

menunda atau memberikan informasi lebih awal secara selektif kepada investor atau analis terpilih, dengan tujuan untuk menguntungkan hanya beberapa pihak saja, termasuk diri mereka sendiri.Hal tersebut dapat merugikan investor biasa, karenadapat mempengaruhikemampuan mereka dalam membuat keputusan investasi. Mekanisme untuk mengontrol adverse selection adalah dengan cara mempublikasikan laporan keuangansecara tepat waktu dan kredibel.

b. Moral hazard, terjadi karena adanya pemisahan antara pemilik dan pengelola perusahaan. Pemegang saham dan pihak luar perusahaan tidak mungkin dapat mengamati secara langsung kualitas kinerja dari manajemen perusahaan. Hal tersebut dapat saja membuat manajer tergoda untuk menurunkan kualitas kinerjanya, dan mencari alasan bahwa penurunan kinerja perusahaan disebabkan oleh faktor di luar kendali mereka. Manajer mungkin saja dapat membiaskan laba yang dilaporkan untuk menutupi kinerja yang sesungguhnya. Laba bersih dapat dipakai sebagai ukuran kinerja manajer.

Laba bersih dapat digunakan sebagai mekanisme dalam mengontrol moral hazard dengan 2 (dua) cara : (1) Laba bersih digunakan sebagai input dalam penyusunan kontrak kompensasi eksekutif untuk memotivasi kinerja manajer;

(2) Laba bersih dapat memberikan informasi mengenai kinerja manajer kepada pasar tenaga kerja. Dengan demikian, manajer yang berkinerja tidak baik akan mengalami kerugian berupa penurunan pendapatan, reputasi dan nilai pasar dalam jangka panjang.

2.1.3. Signaling Theory

Teori sinyal (signaling theory) menyatakan bahwa manajer (agent) memiliki kelebihan informasi secara kualitatif dibandingkan pihak di luar perusahaan, dan manajer (agent) menggunakan ukuran atau fasilitas tertentu yang menyiratkan kualitas perusahaan (Gumanti, 2009). Sinyal diartikan sebagai isyarat yang diberikan manajer kepada pihak luar (investor).

Wolk et al (2000) menjelaskan bahwa dengan memberikan sinyal pada pihak luar merupakan salah satu cara untuk mengurangi informasi asimetri, misalnya memberikan informasi keuangan yang dipercaya dan dapat mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang. Sinyal ini dapat berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain (Sari dan Zuhrohtun, 2008).

Laporan keuangan sering digunakan untuk memberi sinyal informasi tentang perusahaan kepada pihak luar. Hal yang paling disoroti dalam laporan keuangan adalah tren laba yang digunakan untuk memprediksi laba masa depan.

Laba merupakan sarana bagi perusahaan untuk mengirimkan sinyal kepada publik.

Informasi dalam (inside information) berupa kebijakan manajemen, rencana manajemen, pengembangan produk, strategi bisnis yang dirahasiakan dan sebagainya yang tidak diketahui oleh publik, akan terefleksi dalam angka laba yang dipublikasikan melalui laporan keuangan (Suwardjono, 2017). Laba menjadi sarana untuk menyampaikan sinyal-sinyal manajemen yang tidak disampaikan kepada publik. Laba mengandung informasi (information content) penting bagi

pasar modal. Berdasarkan data yang tersedia di publik, investor berusaha mencari informasi untuk memprediksi laba yang akan diumumnya. Sedangkan bagi analis, informasi laba digunakan untuk memperoleh informasi privat/dalam perusahaan dan untuk mengkonfirmasi laba harapan para investor.

2.1.4. Analisis Rasio Keuangan

Rasio keuangan merupakan perhitungan rasio yang menunjukkan hubungan sistematis dalam bentuk perbandingan antar akun-akun dalam laporan keuangan, yang berfungsi sebagai alat ukur dalam menilai kondisi keuangan dan kinerja perusahaan (Hery, 2016). Rasio keuangan memiliki kegunaan untuk mengetahui beberapa hal sebagai berikut:

a. Tingkat likuiditas perusahaan;

b. Keefektifan manajemen perusahaan dalam mengelola aset yang dimiliki perusahaan untuk menghasilkan laba;

c. Bagaimana kebutuhan dana perusahaan dibiayai;

d. Apakah investor mendapatkan return yang memadai dari hasil investasinya;

e. Apakah manajemen telah mencapai target yang ditetapkan.

Analisis rasio keuangan merupakan analisis yang dilakukan untuk menghubungkan berbagai akun dalam laporan keuangan dalam bentuk rasio.

Perhitungan rasio akan lebih bermanfaat apabila dibandingkan dengan rasio tahun sebelumnya, dengan standar yang ditentukan sebelumnya, atau dengan rasio pesaing. Berdasarkan perbandingan rasio keuangan dari tahun ke tahun akan diperoleh informasi mengenai komposisi perubahan yang terjadi dan apakah

terdapat kenaikan atau penurunan kondisi keuangan dan kinerja perusahaan selama kurun waktu tersebut (Hery, 2016).

Menurut Kasmir (2015), rasio keuangan dikategorikan ke dalam 6 (enam) kelompok berikut :

1. Rasio Likuiditas (Liquidity Ratio) merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Rasio likuiditas diantaranya adalah :current ratio, quick ratio/acid test ratio.

2. Rasio Solvabilitas (Leverage Ratio) merupakan rasio yangmengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Rasio leverage diantaranya adalah :debt to asset ratio (debt ratio), time interest earned ratio, fixed charged coverage, cash flow coverage.

3. Rasio Aktivitas (Activity Ratio) merupakan rasio yang mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan atau menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Rasio aktivitas diantaranya adalah :total asset turn over, average collection period, inventory turn over, fixed asset turn over.

4. Rasio Profitabilitas (Profitability Ratio) merupakan rasio yangmenilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu.Rasio profitabilitas diantaranya adalah :return on asset, return on equity, basic earning power, profit margin on sales.

5. Rasio Pertumbuhan (Growth Ratio)merupakan rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya. Rasio pertumbuhan diantaranya adalah pertumbuhan laba, pertumbuhan penjualan, pertumbuhan pendapatan per saham, pertumbuhan deviden per saham.

6. Rasio Penilaian (Valuation Ratio) merupakan rasio yang mengukur kemampuan manajemen dalam menciptakan nilai pasar usahanya di atas biaya. Rasio valuasi diantaranya adalah : rasio harga saham terhadap pendapatan, rasio nilai pasar saham terhadap nilai buku.

Pembahasan lebih lanjut dilakukan untuk beberapa rasio keuangan yang menjadi variabel dalam penelitian ini, yaitu pertumbuhan laba (profit growth), current ratio, debt to asset ratio, total asset turn over, inventory turn over dan pertumbuhan penjualan.

2.1.5. Pertumbuhan Laba (Profit Growth)

Laba (disebut juga earnings atau profit), dalam istilah keuangan, merupakan ringkasan hasil bersih dari operasi bisnis perusahaan selama periode tertentu. Secara konseptual, laba bertujuan untuk memberikan pengukuran pada perubahan kekayaan pemegang saham (stakeholder) selama satu periode dan estimasi profitabilitas bisnis saat ini, yaitu sampai sejauh mana bisnis tersebut dapat menutupi biaya operasi dan memperoleh imbal hasil untuk para pemegang sahamnya (Subramanyam, 2017).

Subramanyam dan Wild (2010) berpendapat bahwa laba adalah selisih antara pendapatan dan keuntungan dikurangi dengan beban dan kerugian. Laba merupakan salah satu alat untuk mengukur aktivitas operasi dan dihitung

berdasarkan akuntansi akrual. Laba digunakan untuk menilai kinerja perusahaan.

Perubahan laba adalah penambahan atau pengurangan laba dalam satu periode laporan keuangan. Perubahan dalam laba dapat digunakan untuk memprediksi laba perusahaan di masa depan.

Pertumbuhan laba adalah perubahan persentasi kenaikan laba yang diperolehperusahaan (Hapsari dkk, 2017).Pertumbuhan laba akan menunjukkan bahwa perusahaan dalam kondisi keuangan yang baik, yang pada akhirnya akan meningkatkannilai perusahaan. Pertumbuhan laba juga merupakan ukuran kinerja dari suatuperusahaan, semakin tinggi laba yang dicapai perusahaan, maka kinerja perusahaanrelatif semakin baik.

Pertumbuhan laba merupakan peningkatan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya (Mahaputra, 2012). Informasi pertumbuhan laba sangat penting diketahui oleh pengguna laporan keuangan, diantaranya :

a. Bagi investor, melalui peningkatan laba yang diperoleh perusahaan dapat ditentukan besarnya tingkat pengembalian kepada pemegang saham atau bagi calon investor untuk mengambil keputusan dalam melakukan investasi di perusahaan tersebut;

b. Bagi manajemen perusahaan, pertumbuhan laba digunakan sebagai alat untuk menghadapi berbagai kemungkinan yang terjadi di masa yang akan datang;

c. Bagi kreditur, sebelum mengambil keputusan untuk memberi atau menolak permintaan kredit, informasi pertumbuhan laba dijadikan alat untuk mengukur kemampuan perusahaan dalam membayar kembali utang ditambah beban bunga.

Faktor yang mempengaruhi pertumbuhan laba perusahaan secara internal adalah adanya perubahan komponen-komponen dalam laporan keuangan, misalnya seperti perubahan penjualan, perubahan harga pokok penjualan, perubahan beban operasi, dan lain-lain. Selain itu pertumbuhan laba juga dapat dipengaruhi oleh faktor-faktor eksternal seperti adanya peningkatan harga akibat inflasi dan kebebasan manajerial (managerialdiscretion) yang memungkinkan manajer untuk memilih metode akuntansi dan membuat estimasi yang dapat meningkatkan laba (Gunawan dan Wahyuni, 2013).

Pertumbuhan laba dipengaruhi oleh beberapa faktor (Hanafi dan Halim, 2007), yaitu :

1. Besarnya perusahaan

Semakin besar suatu perusahaan, maka semakin tinggi ketepatan pertumbuhan laba yang diharapkan.

2. Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam meningkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat leverage

Jika perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapatmengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan

Jika tingkat penjualan di masa lalu tinggi, semakin tinggi tingkat penjualan di masa yang akan datang maka pertumbuhan laba semakin tinggi.

5. Perubahan laba masa lalu.

Semakin besar perubahan laba dimasa lalu, maka semakin tidak pasti laba yang diperoleh dimasa mendatang.

Salah satu diantara beberapa teknik analisis yang digunakan untuk menilaikondisi keuangan perusahaan dan prospek perubahan laba adalah analisisrasio keuangan (Gustina dan Wijayanto, 2015). Laba adalah salah satu informasi potensial dalam laporan keuangan dan sangat penting untuk pihak internal dan eksternalperusahaan. Target utama pelaporan keuanganadalah informasi tentang pencapaian perusahaan yang disajikanmelalui pengukuran laba dan komponennyadengan melakukan analisis rasio keuangan (Nugroho et al, 2017).

2.1.6. Current Ratio

Current Ratio merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset lancar yang tersedia. Current Ratio merupakan salah satu indikator dalam mengukur likuiditas perusahaan. Current Ratio menggambarkan perbandingan antara jumlah aset lancar yang dimiliki perusahaan dengan total kewajiban lancar (Hery, 2016).

Perusahaan yang memiliki kemampuan untuk membayar kewajiban jangka pendeknya pada saat jatuh tempo dikatakan sebagai perusahaan yang likuid. Namun sebaliknya, apabila perusahaan tidak memiliki kemampuan untuk membayar kewajiban jangka pendeknya maka dikatakan perusahaan tersebut kesulitan likuiditas (Hery, 2016).

Current Ratio menggambarkan seberapa jauh tuntutan kreditor jangka pendek akan dapat dipenuhi oleh aset yang diharapkan dapat menjadi uang tunai

pada saat jatuh tempo (Nugroho et al, 2017).Current Ratio yang tinggi merupakan informasi yang baikbagi calon investor maupun investor. Hal ini dapat mempengaruhi minat investor dalam berinvestasi, sehingga meningkatkan aset lancar. Semakin tinggi Current Ratio, semakin tinggi pula perubahan laba (Kuswadi, 2005). Namun di sisi lain, perusahaan yang memiliki Current Ratio yang terlalu tinggi, dapat berakibat pada penggunaan modal kerja yang tidak efisien (Rice, 2016). Current Ratioyang tinggi bisa saja disebabkan karena kurang efektifnya manajemen kas, persediaan dan piutang, dimana perusahaan memegang uang kas dalam jumlah besar, menumpuknya persediaan di gudang, atau tingginya piutang usaha (Hery, 2016).

2.1.7. Debt to Asset Ratio

Debt to Asset Ratio merupakan rasio yang digunakan untuk mengukur perbandingan antara total hutang dengan total aset (Hery, 2016). Debt to Asset Ratio menggambarkan seberapa besar utang perusahaan digunakan untuk pembiayaan aset. Semakin tinggi Debt to Asset Ratio, maka semakin besar kemungkinan perusahaan tidak dapat membayar kewajibannya. Menurut Barus dan Leliani (2013), semakin tinggi jumlah hutang yang digunakan untukmembeli aset, maka semakin tinggi bunga pinjaman yang akan ditanggungoleh perusahaan, sehingga akan mengakibatkan semakin rendahnya jumlah laba yang akan diperoleh.

Debt to Asset Ratio merupakan salah satu indikator dalam mengukur solvabilitas perusahaan. Rasio solvabilitas dapat memberikan informasi yang bermanfaat bagi para pengguna laporan keuangan, diantaranya adalah :

a. Bagi investor, untuk menilai kemampuan manajemen perusahaan dalam mengelola aset yang ada untuk menghasilkan laba, termasuk mengetahui pembiayaan atas aset perusahaan, serta jaminan dalam hal pengembalian atas dana yang telah diinvestasikannya;

b. Bagi manajemen perusahaan, sebagai alat untuk memonitor struktur modal perusahaan, yaitu perbandingan antara pembiayaan yang berasal dari hutang dan dari modal;

c. Bagi kreditur, sebagai dasar dalam mempertimbangkan pemberian pinjaman kepada perusahaan.

Perusahaan yang mempunyai Debt to Asset Ratio yang tinggi menandakan bahwa sebagian besar aset perusahaan tersebut dibiayai oleh hutang.

Semakin tinggi hutang dapat berdampak pada timbulnya risiko keuangan yang besar, yaitu (1) semakin besar peluang perusahaan tidak mampu melunasi hutang- hutangnya dengan aset yang dimilikinya; (2) semakin besar beban bunga yang harus ditanggung perusahaan. Namun demikian, apabila hutang tersebut dapat digunakan secara efisien dan efektif untuk membeli aset produktif (seperti mesin dan peralatan), atau membiayai ekspansi bisnis, akan memberikan peluang bagi perusahaan untuk mendapatkan laba yang besar (Hery, 2016).

2.1.8. Total Asset Turn Over

Total Asset Turn Overmerupakan rasio yang digunakan untuk mengukur keefektifan total aset yang dimiliki perusahaan dalam menghasilkan penjualan atau untuk mengukur seberapa besar penjualan yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Rasio ini digunakan untuk mengetahui apakah sumber daya yang dimiliki perusahaan telah dimanfaatkan secara optimal

(Gunawan dan Wahyuni, 2013). Hasil pengukuran rasio ini juga dapat digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari, dengan kata lain menilai kinerja manajemen dalam mengelola aktivitas perusahaan (Hery, 2016).

Total Asset Turn Overyang tinggi menandakan bahwa perusahaan tersebut semakin efektif dalam memanfaatkan aset yang dimilikinya untuk menghasilkan penjualan yang tinggi dan berpeluang untuk memperoleh peningkatan laba. Total Asset Turn Overyang rendah menandakan bahwa perusahaan memiliki kelebihan aset yang belum dimanfaatkan secara maksimal untuk menghasilkan penjualan, sehingga menurunkan peluang untuk memperoleh laba yang besar (Hery, 2016). Total Asset Turn Overyang rendah juga menunjukkan perusahaan mungkin mengalami penjualan yang rendah karena berbagai alasan misalnya: (1) persediaan mungkin tidak sesuai selera konsumen atau ketinggalan zaman; (2) pelanggan mungkin memerlukan waktu yang lebih lama untuk membayar, sehingga saldo piutang perusahaan terlalu tinggi; dan (3) manajemen kurang memanfaatkan aset yang ada (Purwanto dan Bina, 2016).

Semakin tinggi Total Asset Turn Over, semakin efisien penggunaan keseluruhan aset perusahaan dalam menunjang aktivitas penjualan (Purwanto&

Bina, 2016). Semakin efisien perusahaan mengelola asetnya untuk memperoleh pendapatan, maka semakin tinggi laba yang akan diterima. Namun sebaliknya, semakin tidak efisien perusahaan dalam mengelola aset, akan menambah beban perusahaan berupa investasi yang tidak menguntungkan (Barus & Leliani, 2013).

2.1.9. Inventory Turn Over

Inventory Turn Overmerupakan rasio yang digunakan untuk mengukur berapa kali dana yang tertanam dalam persediaan berputar dalam satu periode, atau berapa lama (dalam hari) rata-rata persediaan tersimpan di gudang hingga akhirnya terjual (Hery, 2016). Rasio ini menggambarkan kemampuan manajemen dalam melakukan aktivitas penjualan dan seberapa cepat persediaan barang dagang berhasil dijual kepada pelanggan.

Inventory Turn Overmerupakan perbandingan antara harga pokok penjualan dengan persediaan (Rehman et al, 2014). Inventory Turn Over juga dapat diukur melalui perbandingan antara penjualan dengan persediaan (Gunawan dan Wahyuni, 2013). Namun penjualan dicatat berdasarkan cost ditambah marjin, sedangkan persediaan dicatat berdasarkan cost, sehingga membagi penjualan dengan persediaan akan meningkatkan Inventory Turn Over. Para analis lebih memilih menggunakan harga pokok penjualan daripada penjualan untuk mendapatkan perhitungan Inventory Turn Over yang lebih akurat, dikarenakan harga pokok penjualan tidak mengandung unsur laba (Investopedia, 2017).

Semakin tinggi Inventory Turn Over menunjukkan modal kerja yang tertanam dalam persediaan barang dagang semakin kecil. Hal ini berarti persediaan barang dagang dapat dijual dalam waktu yang relatif singkat, sehingga dana yang tertanam dalam persediaan tidak terlalu lama dijadikan uang kas.

Semakin tinggi rasio ini, semakin likuid persediaan perusahaan (Hery, 2016).

Kecepatan perusahaan dalam menjual persediaan merupakan ukuran dari kinerja bisnis. Hasil investasi yang diharapkan sebagai akibat perusahaan memanfaatkan asetnya adalah seberapa cepat perusahaan dapat menjual persediaan dengan

keuntungan. Perputaran yang tinggi tidak berarti apa-apa, kecuali perusahaan menghasilkan profit dari setiap penjualan (Investopedia, 2017).

Sebagian besar perusahaan menetapkan jumlah persediaan tertentu untuk menjaga volume penjualan agar tidak menurun karena kekurangan persediaan.

Persediaan yang terlalu rendah harus dikaitkan dengan penjualan. Peningkatan penjualan yang tinggi tetapi tidak disertai kesiapan produksi, akan membuat persediaan rendah (Prihadi, 2008). Namun, persediaan yang terlalu besar akan membebani perusahaan dengan biaya penyimpanan, asuransi, pajak, keusangan dan kerusakan fisik. Semakin rendah Inventory Turn Over, semakin lama periode perputarannya, maka semakin banyak biaya yang harus dikeluarkan oleh perusahaan untuk pemeliharaan persediaan sehingga dapat memperkecil perolehan laba (Gunawan dan Wahyuni, 2013).

2.1.10. Pertumbuhan Penjualan (Sales Growth)

Pertumbuhan penjualan mencerminkan manisfestasi keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai alat untuk memprediksi pertumbuhan masa depan. Pertumbuhan penjualan merupakan indikator permintaan dan daya saing perusahaan dalam suatu industri. Laju pertumbuhan akan mempengaruhi kemampuan perusahaan dalam mempertahankan keuntungan untuk mendanai peluang masa depan (Barton et al, 1989). Pertumbuhan penjualan merupakan kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu (Kesuma, 2009). Menurut Mahapsari dan Taman (2013), pertumbuhan penjualan merupakan tingkat perubahan penjualan dari tahun ke tahun.

Peningkatan penjualan dapat meningkatkan kemampuan perusahaan untuk memperoleh pendapatan dan laba, sehingga perusahaan dapat menutupi

biaya-biaya yang dikeluarkan untuk mendanai operasional perusahaan, dapat membayar hutang dan dapat meningkatkan modal sehingga memperbaiki struktur modal perusahaan (Mahapsari dan Taman, 2013). Semakin tinggi penjualan bersih yang dilakukan oleh perusahaan, semakin tinggi laba kotor yang diperoleh, sehingga dapat mendorong semakin tingginya profitabilitas perusahaan. Rasio pertumbuhan penjualan digunakan oleh perusahaan untuk mengetahui trend penjualan produknya dari tahun ke tahun. Penjualan harus dapat menutupi biaya sehingga dapat meningkatkan keuntungan, dengan demikian perusahaan dapat menentukan langkah yang akan diambil untuk mengantisipasi kemungkinan naik atau turunnya penjualan pada tahun yang akan datang (Barus dan Leliani, 2013).

Perusahaan yang mengalami kenaikan tingkat penjualan dari satu periode ke periode berikutnya, dengan didukung oleh pengelolaan penjualan yang efektif, dapat meningkatkan laba yang diperoleh (Rice, 2016).Perusahaan yang mengalami peningkatan yang konsisten dalam aktivitas utama operasinya, dapat dikatakan mengalami pertumbuhan yang lebih baik. Tingkat pertumbuhan suatu perusahaan dapat dilihat dari pertambahan volume dan peningkatan hargapenjualan, karena penjualan merupakan aktivitas umum yang dilakukan oleh perusahaan untuk mendapatkan tujuan yang ingin dicapai yaitu tingkat laba yang diharapkan (Arika dan Ardini, 2017). Pertumbuhan penjualan merupakan perhitungan antara tingkat penjualan pada periode saat inidikurangi penjualan pada periode sebelumnya, kemudian dibandingkan dengan penjualan pada periode sebelumnyayang menjadi dasar. Semakin besar nilai perbandingannya, maka tingkat pertumbuhan penjualan suatu perusahaan semakin baik.

2.1.11. Ukuran Perusahaan

Peraturan Otoritas Jasa Keuangan Nomor 53/POJK.04/2017 mengatur tentang perusahaan kecil dan menengah dengan kriteria sebagai berikut:

1. Emiten dengan Aset Skala Kecil adalah Emiten berbentuk badan hukum yang didirikan di Indonesia yang:

a. memiliki total aset atau istilah lain yang setara, tidak lebih dari Rp50.000.000.000,00 (lima puluh miliar rupiah); dan

b. tidak dikendalikan baik langsung maupun tidak langsung oleh:

(1) pengendali dari Emiten atau Perusahaan Publik yang bukan Emiten Skala Kecil atau Emiten dengan aset skala menengah; dan/atau

(2) perusahaan yang memiliki aset lebih dari Rp250.000.000.000,00 (dua ratus lima puluh miliar rupiah).

2. Emiten dengan Aset Skala Sedang adalah Emiten berbentuk badan hukum yang didirikan di Indonesia yang:

a. memiliki total aset atau istilah lain yang setara, lebih dari Rp50.000.000.000,00 (lima puluh miliar rupiah) sampai dengan Rp250.000.000.000,00 (dua ratus lima puluh miliar rupiah); dan

b. tidak dikendalikan baik langsung maupun tidak langsung oleh:

(1) pengendali dari Emiten atau Perusahaan Publik yang bukan Emiten Skala Kecil atau Emiten Skala Menengah; dan/atau

(2) perusahaan yang memiliki aset lebih dari Rp250.000.000.000,00 (dua ratus lima puluh miliar rupiah).

Emiten dengan Aset Skala Besar adalah perusahaan yang memiliki aset lebih dari Rp 250.000.000.000,0000 (dua ratus lima puluh miliar rupiah).

Sudarmadji dan Sularto (2007) menyatakan bahwa ukuran perusahaan dapat ditentukan melalui total aktiva, penjualan dan kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar, maka semakin besar ukuran perusahaan. Kemudian, Sudarsono (2005) berpendapat bahwa ukuran perusahaan merupakan jumlah total utang dan ekuitas perusahaan yang akan berjumlah sama dengan total aktiva. Perusahaan yang memiliki total asetbesar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan, dianggap memiliki prospek yang baik dalam jangka waktu panjang, mencerminkan perusahaan relatif stabil dan dianggap lebih mampu menghasilkan laba dibandingkan perusahaan dengan total asetyang kecil.Perusahaan dengan aset besar tentu akanmenarik perhatian banyak pihak, baik masyarakat, investor, maupun pihak lain yang berkepentingan terhadap perusahaan. Hal tersebut mendorong perusahaan agar lebih berhati-hati dan tetap menjaga stabilitas kinerjanya (Margareth, 2016).

Total aktiva dipandang relatif lebih stabil dibandingkan nilai penjualan dan kapitalisasi pasar dalam mengukur ukuran perusahaan (Sudarmadji dan Sularto, 2007). Hal ini dikarenakan nilai penjualan dan kapitalisasi pasar relatif lebih cepat berfluktuasi dari waktu ke waktu dan rentang perubahannya bisa besar.

Kapitalisasi pasar ditentukan oleh jumlah saham beredar dan harga saham, sehingga dapat disimpulkan bahwa nilai kapitalisasi pasar perusahaan dapat dan selalu berubah baik naik ataupun turun. Demikian juga dengan penjualan ditentukan oleh harga produk dan jumlah produk yang terjual yang mungkin dapat berfluktuasi dalam rentang yang lebar.

Ukuran perusahaan (firm size)dapat diukur melalui transformasi total aset yang dimiliki perusahaan ke dalam bentuk logaritma natural (Murhadi, 2013).

Penggunaan Log NaturalTotal Assetsebagai proksi ukuran perusahaan,bertujuan untuk mengurangi fluktuasi data yang berlebih. Jumlah aset dengan nilai ratusan miliar bahkan triliun akan disederhanakan dengan menggunakan log natural, tanpa mengubah proporsi dari jumlah aset yang sesungguhnya.

Semakin besar perusahaan, semakin banyak memiliki pengalaman dan ide dalam mengembangkan bisnisnya, sehingga dapat mendukung perusahaan dalam memperoleh laba yang lebih besar. Selain itu, semakin besar ukuran perusahaan, cenderung lebih kuat dalam menghadapi kondisi ekonomi yang berada di luar kontrol perusahaan, sehingga tidak mudah dipengaruhi oleh kondisi luar (Rice, 2016).

Semakin besar ukuran sebuah perusahaan, maka semakin besar sumber daya yang tersedia untuk memenuhi permintaan produk. Selain itu, semakin besar ukuran sebuah perusahaan, maka semakin besar kesempatan perusahaan untuk menjangkau pangsa pasar yang lebih luas untuk memasarkan produknya, sehingga semakin besar peluang memperoleh laba yang tinggi (Barus dan Leliani, 2013).

2.2 Review Peneliti Terdahulu (Theoretical Mapping)

Hasil dari penelitian yang dilakukan oleh peneliti terdahulu disajikan dalam Tabel 2.1 berikut.

Tabel 2.1

Penelitian Terdahulu dan Hasil Penelitian

Peneliti dan Tahun Judul Variabel Hasil Penelitian Gunawan dan

Wahyuni (2013)

Pengaruh Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Perdagangan di

Dependen : Pertumbuhan Laba

Independen :Current Ratio (CR),

1. TATO dan ITO, berpengaruh positif dan signifikan terhadap pertumbuhan laba.

2. FATO berpengaruh negatif dan signifikan terhadap pertumbuhan

Indonesia DAR, DER, TATO, ITO, FATO.

laba.

3. CR, DAR, DER tidak berpengaruh signifikan terhadap pertumbuhan laba.

Wibowo dan Pujiati (2011)

Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba Pada Perusahaan Real Estate dan Property di Bursa Efek Indonesia (BEI) dan Singapura (SGX)

Dependen : Perubahan Laba

Independen : Current Ratio (CR), DAR, TATO, ROA, ROE, Profit Margin

1. CR, DAR, Profit Margin berpengaruh positif dan signifikan dalam memprediksi perubahan laba.

2. TATO, ROA, ROE tidak berpengaruh signifikan dalam memprediksi perubahan laba.

Lanjutan Tabel 2.1

Peneliti dan Tahun Judul Variabel Hasil Penelitian Rice

(2016)

Analisa Faktor- Faktor Yang Mempengaruhi Pertumbuhan

Laba Dengan Ukuran

Perusahaan Sebagai Variabel Moderating Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Dependen : Pertumbuhan Laba

Independen : Current Ratio (CR), DAR, ITO, NPM, Tingkat Inflasi, Tingkat Penjualan, Pertumbuhan Ekonomi, Earning Power.

Moderating : Ukuran Perusahaan

1. Tingkat penjualan berpengaruh positif dan signifikan terhadap pertumbuhan laba.

2. CR, DAR, ITO, NPM,

Tingkat Inflasi, Pertumbuhan Ekonomi,

Earning Power tidak berpengaruh signifikan terhadap pertumbuhan laba.

3. Ukuran perusahaan tidak dapat memperkuat atau memperlemah hubungan

antara variabel independen dengan variabel dependen.

Margareth, L.E (2016)

Pengaruh Pertumbuhan Rasio Keuangan Terhadap

Pertumbuhan

Laba Dengan Ukuran

Perusahaan Dan Kepemilikan

Dependen : Pertumbuhan Laba

Independen : WCTA,

DER, ITO, NPM

1. DER berpengaruh negatif signifikan dan NPM berpengaruh positif signifikan terhadap pertumbuhan laba.

2. ITO dan WCTA tidak berpengaruh signifikan terhadap pertumbuhan

Manajerial Sebagai Variabel Moderating Pada Perusahaan Perkebunan Yang Terdaftar Di BEI Dan Bursa Malaysia Periode 2012- 2014

Moderating : Ukuran Perusahaan dan

Kepemilikan Manajerial

laba.

3. Ukuran perusahaan memoderasi (kuat) hubungan WCTA, DER, dengan pertumbuhan laba, sedangkan untuk ITO dan NPM, ukuran

perusahaan tidak memoderasi.

4. Kepemilikan Manajerial memoderasi (lemah) hubungan ITO dengan pertumbuhan laba, untuk WCTA, DER, dan NPM, kepemilikan manajerial tidak memoderasi.

Lanjutan Tabel 2.1

Peneliti dan Tahun Judul Variabel Hasil Penelitian Gustina dan

Wijayanto (2015)

Analisis rasio keuangan dalam memprediksi perubahan laba

Dependen : Perubahan Laba

Independen : Current Ratio (CR), DAR,

TATO, ROA

1. CR dan DAR berpengaruh positif dan signifikan terhadap perubahan laba.

2. ROA berpengaruh negatif dan signifikan terhadap perubahan laba.

3. TATO tidak berpengaruh signifikan terhadap perubahan laba.

Barus dan Leliani (2013)

Analisis Faktor- Faktor yang Mempengaruhi Profitabilitas pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia

Dependen : Profitabilitas Independen : Current Ratio (CR), DAR, DER, TATO, Pertumbuhan Penjualan, Ukuran Perusahaan.

1. TATO, ukuran perusahaan

berpengaruh positif dan signifikan terhadap profitabilitas.

2. DAR berpengaruh negatif dan signifikan terhadap profitabilitas.

3. CR, DER dan Pertumbuhan Penjualan tidak berpengaruh secara signifikan terhadap profitabilitas.

Riyadi (2017)

Profit Analysis With Financial Ratio (Study At Manufacturing In Indonesia Stock Exchange)

Dependen : Profit Growth Independen : CR, DER,

1. GPM berpengaruh positif dan signifikan terhadap profit growth.

2. TATO dan ROE berpengaruh negatif dan signifikan terhadap