PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN PERUSAHAAN

MANUFAKTUR

(Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2017-2020)

SKRIPSI

SYELFI

NIM: 105731104317

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

KARYA TUGAS AKHIR MAHASISWA

JUDUL PENELITIAN:

PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN PERUSAHAAN

MANUFAKTUR

(Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2017-2020)

SKRIPSI

Disusun dan Diajukan oIeh:

SYELFI

NIM: 105731104317

Untuk Memenuhi Persyaratan Guna MemperoIeh GeIar Sarjana Ekonomi pada Program Studi Akuntansi FakuItas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021/1443H

iii

MOTTO DAN PERSEMBAHAN

MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan, Sesungguhnya sesudah kesulitan ada kemudahan.

(Q.S. Asy Syarh: 5-6)

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillah Robbil’alamin,

Skripsi ini kupersembahkan untuk orang tua, keluarga yang selalu mendukung dan almamaterku.

PESAN DAN KESAN

“Tidak ada keberhasilan yang mudah, tetapi juga tidak ada kerja keras yang sia-sia. Hasil selalu mengikuti usaha, bukti selalu mengikuti janji pada keyakinan diri. Ayo kita buktikan sekali lagi di dunia nyata setelah ini.”

vii

KATA PENGANTAR

AssaIamu AIaikum Wr, Wb.s

Syukur AIhamduIiIIah penuIis panjatkan ke hadirat AIIah SWT atas segaIa rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. ShaIawat dan saIam tak Iupa penuIis kirimkan kepada RasuIuIIah SAW beserta para keIuarga, sahabat dan para pengikutnya. Ini merupakan nikmat yang tiada terniIai manakaIa penuIisan skripsi yang berjuduI “Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Perusahaan Manufaktur Yang Terdaftar DI Bursa Efek Indonesi”

Skripsi dibuat untuk memenuhi syarat guna mencapai geIar Program Sarjana (S1) pada FakuItas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penuIis sampaikan ucapan terima kasih kepada kedua orang tua saya bapak Muh. Zainal dan ibu Darmiati, yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan do’a tuIus tanpa pamrih. Dan saudara saya yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Serta seIuruh keIuarga besar atas segaIa pengorbanan, dukungan dan do’a restu yang teIah diberikan demi keberhasiIan penuIis daIam menuntut iImu. Semoga apa yang teIah mereka berikan kepada penuIis menjadi ibadah dan cahaya penerang daIam kehidupan di dunia dan di akhirat.

viii

Saya menyadari bahwa daIam menyeIesaikan skripsi ini tidak sedikit hambatan serta kesuIitan yang penuIis hadapi, namun berkat kesungguhan dan ketabahan hati serta kerja keras dan berdo’a serta dorongan dan bantuan dari beberapa pihak, secara Iangsung ataupun tidak Iangsung sehingga haI-haI yang demikian rumit dapat penuIis atasi dengan sebaik-baiknya.Begitu puIa penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, seIaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. Andi Jam’an, SE.,MM., seIaku Dekan FakuItas Ekonomi dan Bisnis, di Universitas Muhammadiyah Makassar.

3. Bapak IsmaiI BadoIIahi,SE., MSi.,Ak.,CA.CSP SeIaku Ketua Jurusan Akuntansi FakuItas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Dr. Andi Jam’an, SE.,MM seIaku Dosen pembimbing 1, terima kasih atas waktu, kesabaran, bimbingan dan pengarahan daIam menyeIesaikan skripsi ini.

5. Ibu Wahyuni, SE.,M.Ak seIaku Dosen pembimbing II, terima kasih atas waktu, kesabaran, dorongan, bimbingan dan pengarahan daIam menyeIesaikan skripsi ini.

6. Bapak/ibu dan asisten Dosen FakuItas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenaI IeIah dan banyak menuangkan iImunya kepada saya seIama mengikuti perkuIiahan.

7. Segenap Staf dan Karyawan FakuItas Eknomi dan Bisnis Universitas Muhammadiyah Makassar.

ix

8. Rekan-rekan mahasiswa FakuItas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2017

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tuIis satu persatu yang teIah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penuIis dapat merampungkan penuIisan skripsi ini.

Semoga skripsi ini memberikan manfaat kepada penuIis khususnya dan kepada para pembaca umumnya, Aamiin.Kepada semua pihak yang teIah memberikan bantuan dan partisipasi, penuIis ucapkan banyak terimakasih.Semoga mendapat Iimpahan rahman dan amaI yang berIipat ganda di sisi AIIah SWT.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada AImamater Kampus Biru Universitas Muhammadiyah Makassar.

BiIIahi Fii SabiIiI Haq, FastabiquI Khairat, WassaIamu’aIaikum WarahmatuIIahi Wabarakatuh.

Makassar, 30 Agustus 2021 PenuIis,

Syelfi

x

ABSTRAK

Syelfi, 2021, “Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh pembimbing I Andi Jam’an dan pembimbing II Wahyuni.

Penelitian ini merupakan jenis penelitian bersifat kuantitatif dengan tujuan untuk mengetahui pengaruh Intellectual Capital terhadap kinerja keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sampel ini diperoleh dari situs resmi Bursa Efek Indonesia yaitu www.idx.co.id. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang diperoleh dari laporan keuangan perusahaan manufaktur yang terdaftar di BEI periode 2017- 2020. Dalam penelitian ini sumber data yang digunakan dalam pengukuran data adalah data sekunder. Instrument penelitian yang digunakan dalam penelitian ini menggunakan metode Regresi Linear Berganda.

Hasil penelitian menunjukkan data dengan menggunakan perhitungan statistik melalui aplikasi Statistical Package For the Social Science (SPSS) versi 24 mengenai pengaruh intellectual capital terhadap kinerja keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang telah dibahas dari bab sebelumnya, maka penulis menarik kesimpulan penting yaitu intellectual capital berpengaruh terhadap kinerja keuangan perusahaan.

Intellectual capital dalam perusahaan harus diperhatikan dan dikelola dengan baik karena dapat dilihatdari hasil penelitian ini bahwa intellectual capital berpengaruh signifikan terhadap kinerja perusahaan.

Kata Kunci : Pengaruh Intellectual Capital Terhadap Kinerja Keuangan

xi ABSTRACT

Syelfi, 2021, “The Influence of Intellectual Capital on the Financial Performance of Manufacturing Companies Listed on the Indonesia Stock Exchange”. Thesis, Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by supervisor I Andi Jam'an and supervisor II Wahyuni.

This research is a type of quantitative research with the aim of knowing the effect of Intellectual Capital on the financial performance of manufacturing companies listed on the Indonesia Stock Exchange. This sample was obtained from the official website of the Indonesia Stock Exchange, namely www.idx.co.id.

The type of data used in this study is quantitative data obtained from the financial statements of manufacturing companies listed on the IDX for the 2017-2020 period. In this study, the source of data used in measuring data is secondary data. The research instrument used in this study used the Multiple Linear Regression method.

The results of the study show that data using calculations through the application of Statistical Package For the Social Science (SPSS) version 24 regarding the influence of intellectual capital on the financial performance of manufacturing companies listed on the Indonesia Stock Exchange which has been discussed from the previous chapter, the authors draw an important conclusion, namely intellectual capital. affect the company's financial performance. Intellectual capital in the company must be considered and managed properly because it can be seen from the results of this study that intellectual capital has a significant effect on company performance.

Keywords: Influence of Intellectual Capital on Financial Performance

xii

DAFTAR ISI

Halaman

SAMPUL……….. i

HALAMAN JUDUL……… ii

HALAM PERSETUJUAN………. iv

HALAMAN PENGESAHAN………. v

SURAT PERNYATAAN……… vi

KATA PENGANTAR………. vii

ABSTRAK……….. x

ABSTRACK……….. xi

DAFTAR ISI... xii

DAFTAR TABEL……… xiv

DAFTAR GAMBAR………... xv

BAB I PENDAHULUAN……… 1

A. Latar Belakang……….. 1

B. Rumusan Masalah……… 5

C. Tujuan Penelitian……….. 6

D. Manfaat Penelitian………... 6

BAB II TINJAUAN PUSTAKA………. 8

A. Tinjauan Teori……… 8

1. Teori Keagenan (Agency Theory)………. 8

2. Resource Based Theory………. 9

3. Intellectual Capital……… 10

4. Pengukuran Intellectual Capital………. 12

5. Kinerja Keuangan Perusahaan……….. 14

6. Intellectual Capital dan Kinerja Keuangan Perusahaan………. 15

7. Profitabilitas……….. 16

B. Penelitian Terdahulu………. 17

C. Kerangka Pemikiran ………. 25

D. Hipotesis………. 26

BAB III METODE PENELITIAN... 29

xiii

A. Jenis Penelitian……….. 29

B. Lokasi dan Waktu Penelitian………... 29

C. Definisi Operasional dan Pengukuran……… 29

D. Populasi dan Sampel Penelitian………. 32

E. Teknik Penguumpulan Data……… 42

F. Teknik Analisis Data………. 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……… 47

A. Gambaran Umum Perusahaan………... 47

B. Hasil Penelitian……….. 54

C. Analisis Deskriptif……….. 62

D. Asumsu Klasik……… 63

E. Uji Regresi Linear Berganda……… 68

F. Koefisien Determinasi (R2)………... 69

G. Pengujian Hipotesis……….. 70

H. Pembahasa Hasil Penelitian……… 73

BAB V PENUTUP……….. 80

A. Kesimpulan ……… 80

B. Saran………... 81

DAFTAR PUSTAKA……….. 82

LAMPIRAN……….. 85

xiv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu………. 17

Tabel 3.1 Daftar Populasi Penelitia……… 32

Tabel 3.2 Prosedur Pengambilan Sampel…………...……… 38

Tabel 3.3 Daftar Sampel Penelitian………..…... 39

Tabel 4.1 Nilai VACA, VAHU, STVA dan ROE Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa EfekIndonesia………..… 54

Tabel 4.2 Analisis Deskriptif………. 62

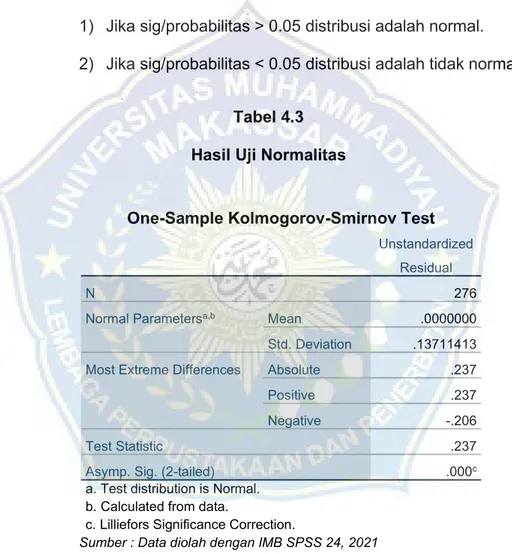

Tabel 4.3 Hasil Uji Normalitas……….. 64

Tabel 4.4 Hasil Uji Multikolinearitas………. 65

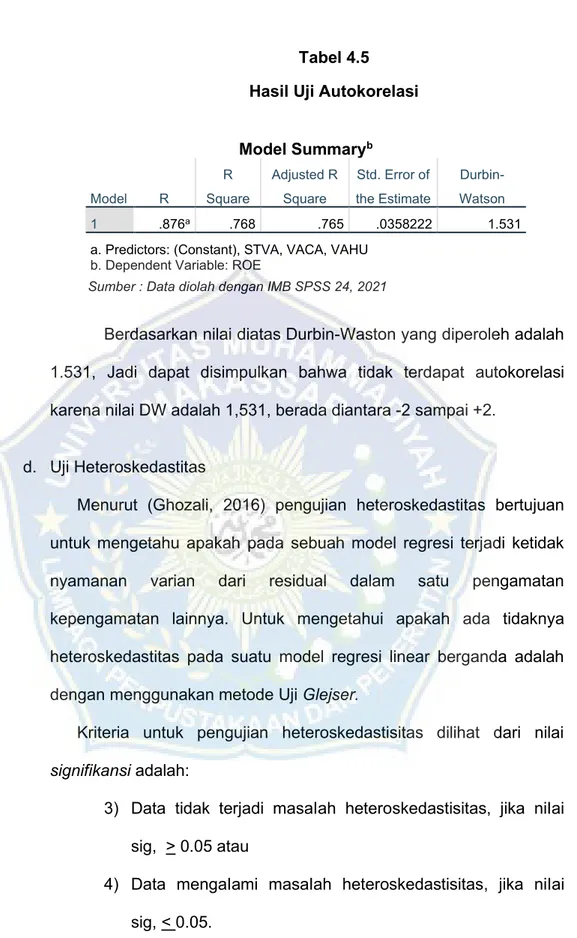

Tabel 4.5 Hasil Uji Autokorelasi……… 67

Tabel 4.6 Hasil Uji Heteroskedastisitas……….. 68

Tabel 4.7 Hasil Uji Regresi Linear Berganda……… 68

Tabel 4.8 Hasil Uji Koefisien Determinan……….. 70

Tabel 4.9 Hasil Uji t……… 71

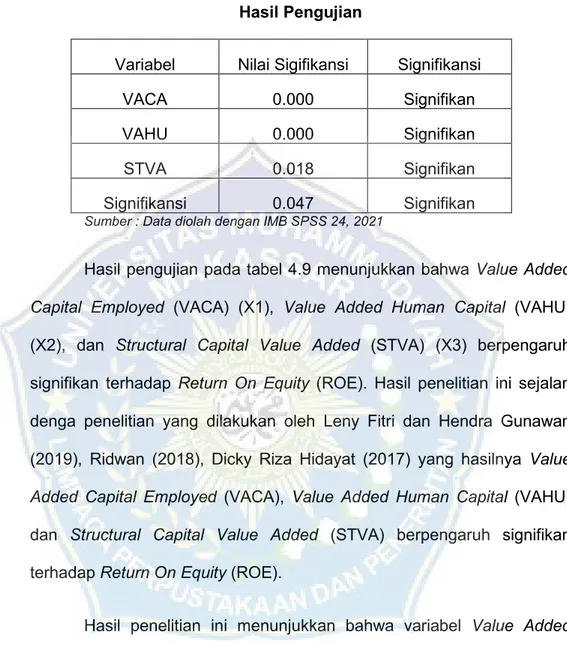

Tabel 4.10 Hasil Pengujian………. 73

xv

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konsep Tual…..……… 26 Gambar 4.1 Struktur Organisasi………..……….. 52

1 BAB I PENDAHULUAN

A. Latar Belakang

Investasi merupakan hal yang sangat penting, dan setiap negara memiliki permintaan yang besar terhadapnya, karena memiliki efek strategis yang sangat penting terhadap ketahanan ekonomi Negara. (Hartono, 2017) investasi adalah penangguhan dana atau saham yang digunakan untuk komsumsi rutin menjadi asset produktif untuk jangka waktu tertentu. Atas dasar perkembangannya investasi membutuhkan tempat untuk menjalankan perannya. Dalam menjalankan perannya, investasi dapat dilakukan di pasar modal. menurut Tandelilin, (2017) pasar modal adalah pertemuan antara pihak yang kelebihan dana dengan pihak yang membutuhkan dana dengan cara menjual dan membeli secara sekuritas. Pasar modal juga dapat diartikan sebagai pasar untuk memperjual belikan sekuritas yang umumnya memiliki umur lebih dari 1 tahun seperti saham, obligasi, serta reksa dana.

Beberapa tujuan jangka pendek dan jangka panjang yang jelas ketika perusahaan didirikan. Tujuan pertama adalah untuk mencapai keuntungan, tujuan kedua adalah untuk mensejahterakan pemegang saham. Tujuan ketiga perusahaan didirikan adalah memaksimalkan nilai perusahaan yang tercermin dari harga sahamnya. Tujuan masing-masing perusahaan pada dasarnya tidak berbeda, tetapi fokus yang ingin dicapai setiap perusahaan berbeda antara perusahaan satu dengan perusahaan lainnya. (Harjito dan Martono, 2005). Semakin tinggi nilai perusahaan maka semakin tinggi tingkat kemakmuran pemegang saham.

Keunggulan kompetisi perusahaan tidak hanya ditentukan oleh asset berwujud tetapi diukur juga dengan intellectual capital (IC) yang dimiliki perusahaan. Perusahaan yang mampu meningkatkan kompetisi yang akan berhasil meningkatkan nilai perusahaannya di zona internasional (Wijaya dan Wiksuana 2018). Perusahaan yang dapat merencanakan dan menerapkan nilai yang diharapkan perusahaan untuk diberikan kepada konsumen dengan cara yang tepat dan berkelanjutan, serta kemampuan yang tidak dimiliki oleh perusahaan lain, maka perusahaan tersebut memiliki keunggulan dalam persaingan . (Assauri 2013)

Perusahaan yang memiliki intellectual capital yang baik, dan dapat mengolah asetnya secara efektif dan efisien, maka perusahaan tersebut dapat meningkatkan kinerja keuangannya. Intellectual capital memegang peran penting dalam menciptakan kinerja keuangan perusahaan ( value Creation), sehingga intellectual capital harus mendapatkan perhatian yang cukup.

(Ullum, 2009)

Manfaat intellectual capital bisa dijadikan sebagai alat ukuru untuk menilai suatu perusahaan. Harga saham yang dibayar oleh investor atas sahamnya di pasar dapat mejadi suatu penilaian terhadap perusahaan tersebut. Apabila pasarannya tepat dan semakin tinggi intellectual capital perusahaan maka perusahaannya juga akan dinilai tinggi, karena investor akan memberikan nilai yang tinggi pada perusahaan yang memiliki intellectual capital yang lebih besar.

Kinerja perusahaan menggambarkan keadaan perusahaan secara keseluruhan dalam hal laporan keuangan dan tingkat pengembalian pasar sedangkan kinerja keuangan perusahaan memberikan informasi penting untuk

memprediksi kemampuan perusahaan dalam menghasilkan laba dari sumber daya manusia. Menurut Fahmi (2018) kinerja keuangan adalah suatu analisis yang dilakukan untuk menilai sejauh mana suatu perusahaan telah menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Ante Pulic (1998) memperkenalkan sebuah metode pengukuran IC perusahaan yaitu Value Added Intellectual Coefficient (Gozali dan Hatane, 2014). Andriana (2014) menjelaskan bahwa pengukuran menggunakan VAIC terdiri dari tiga elemen yaitu: Value Added Human Capital (VAHU), Value Added Capital Employed (VACA), dan Structural Capital Value Added (STVA).

Dalam mengukur kinerja keuangan perusahaan, dapat menggunakan rasio Return on Equity (ROE). ROE digunakan untuk mengukur kinerja keuangan perusahaan dalam mecapai keuntungan dari setiap investasi yang dilakukan pemegang saham. ROE menggambarkan kemampuan dan perkembangan perusahaan untuk memperoleh penghasilan yang baik.

(Wijayani, 2017). Beberapa peneliti yang terkait dengan intellectual capital telah membuktikan adanya pengaruh intellectual capital terhadap kinerja keuangan saat ini maupun kinerja masa depan. Perusahaan yang memiliki intellectual capital lebih tinggi akan memiliki kinerja yang lebih baik.

Fenomena intellectual capital (IC) mulai berkembang setelah munculnya PSAK No.19 (revisi 2010) tentang aktiva tidak berwujud. Namun persyaratan dalam aturan tersebut sangat sulit di penuhi. Sehinggah IC belum dapat dilaporkan dalam laporan keuangan perusahaan. Selain itu perusahaan juga belum memberikan perhatian lebih terhadap human capital, structural capital,dan customer capital. Padahal semua itu merupakan

elemen pembangun intellectual capital. (Ahmad: 2015). sehingga produk yang dihasilkan masih banyak yang tidak menggunakan teknologi.

Kondisi ini tentunya menyulitkan para investor untuk melakukan analisis dan penilaian atas prospek perusahaan di masa depan berdasarkan potensi IC yang dimiliki. Calon investor menilai IC memiliki potensi untuk mendukung kinerja keuangan perusahaan menjadi lebih baik sehingga akan berdampak pada prospek perusahaan dimasa mendatang.

Penelitian ini menggunakan perusahaan sektor manufaktur sebagai objek penelitian. Perusahaan sektor manufaktur dipilih karena selama periode 2017- 2020 pasar modal pada sektor manufaktur menjadi pilihan para investor untuk melakukan investasinya.

Penelitian mengenai intellectual capital telah banyak dilakukan oleh beberapa peneliti salah satunya penelitian yang dilakukan oleh Wulandari, et.al (2019) menunjukkan bahwa intellectual capital berpengaruh signifikan terhadap kinerja keuangan perusahaan yang diukur dengan Return on Equity, namun intellectual capital tidak berpengaruh signifikan terhadap kinerja keuangan yang diukur dengan Asset Trun Over dan Growth in Revenue.

Azahra, N dan Gustyana, T.T. (2020) menunjukkan bahwa hanya VACA dan VAHU sebagai variabel independen yang memiliki pengaruh secara persial terhadap kinerja keuangan sub sektor farmasi sedangkan secara bersamaan VACA, VAHU, dan STVA memiliki pengaruh terhadap kinerja keuangan perusahaan.

Apabila sebuah perusahaan mempunyai sumber daya manusia yang memiliki pengetahuan, keterampilan dan skill serta pengalaman kerja yang disebut intangible asset yang dimanfaatkan dengan baik, maka akan

memberikan dampak yang baik bagi perusahaan tersebut. Sehingga ekuitas yang dimiliki perusahaan tersebut semakin tinggi. Semakin baik pemanfaatan intellectual capital, maka semakin meningkatpula return on equity (ROE) sebuah perusahaan.

Sumber daya merupakan bagian dari perusahaan yang sangat penting untuk meningkatkan kinerja perusahaan. Teori Resources Based Theory (RBT) atau teori sumber daya menjelaskan bagaimana perusahaan mampu memanfaatka sumber daya yang ada. Pemanfaatan sumber daya yang baik dan tepat akan menciptakan value added untuk perusahaan. Kesimpulannya adalah bagaimana perusahaan mampu menciptakan value added (nilai tambah) dengan mengelola intellectual capital yang ada dalam perusahaan.

Berdasarkan penjelasan latar belakang di atas, maka peneliti ingin melakukan penelitian dengan judu. “ Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2017-2020”.

B. Rumusan Masalah

Berdasarkan dari uraian latar belakang diatas, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah Value Added Capital Employed (VACA) berpengaruh signifikan terhadap Retyrn on Equity (ROE) pada perusahaan manufaktur yang terdaftar di BEI periode 2017-2020?

2. Apakah Value Added Human Capital (VAHU) berpengaruh signifikan terhadap Return on Equityt (ROE) pada perusahaan manufaktur yang terdaftar di BEI periode 2017-2020?

3. Apaka Structural Capital Value Added (STVA) berpengaruh signifikan terhadap Return on Equity (ROE) pada perusahaan manufaktur yang terdaftar di BEI periode 2017-2020?

C. Tujuan Penelitian

Dari rumusan masalah yang telah dipaparkan di atas, maka tujuan yang ingin dicapai pada penelitian ini adalah:

1. Untuk mengetahui apakah Value Added Capital Employed (VACA) berpengaruh signifikan terhadap Return on Equity (ROE) pada perusahaan manufaktur yang terdaftar di BEi periode 2017-2020.

2. Untuk mengetahui apakah Value Added Human Capital (VAHU) berpengaruh signifikan terhadap Return on Equity (ROE) pada perusahaan manufaktur yang terdaftar di BEI periode 2017-2020.

3. Untuk mengetahui apakah Structural Capital Value Added (STVA) berpengaruh signifikan terhadap Return on Equity (ROE) pada perusahaan manufaktur yang terdaftar di BEI periode 2017-2020.

D. Manfaat Penelitian 1. Manfaat Teoritas

Penelitian ini diharapkan dapat menjadi referensi dan menambah pengetahuan mengenai metode pengukuran intellectual capital dalam menilai kinerja keuangan pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia periode 2017-2020.

2. Manfaat Praktis a. Bagi Peneliti

Sebagai penambah wawasan dan studi awal tentang intellectual capital dan komponennya pada perusahaan manufaktur serta pengaruhnya terhadap kinerja keuangan.

b. Bagi Perusahaan Manufaktur

Penelitian ini diharapkan dapat memberikan informasi dalam menggunakan intellectual capital sehingga dapat memberikan manfaat dalam meningkatkan kinerja keuangan perusahaan.

c. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat menjadi acuan atau referensi untuk penelitian yang relevan selanjutnya.

8 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Teori keagenan ( Agency Theory)

Teori keagenan merupakan penggabungan antara hubungan principal (pemilik) dan agent (manajer) dalam meangani perusahaan, dimana principal adalah entitas yang menunjuk posisi untuk menangani perusahaan kepada pihak agen (manajemen). Perbedaan pekerjaan diantara keduanya menyebabkan suatu ketimpangan informasi (Jensen dan Meckling 1976). Eisenhart (1989) menyatakan bahwa teori keagenan menggunakan tiga asumsi sifat manusia yaitu:

a. Manusia pada umumnya mementingkan diri sendiri (self interest).

b. Manusia mempunyai daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality).

c. Manusia selalu menghindari resiko (risk averse).

Untuk membatasi perselisihan, maka pemilik dan manajemen membuat kesepakatan kontrak bisnis dengan mengatur propersi hak dan kewajiban masing-masing guna mencapai utilitas yang diharapkan.

Dalam kesepakatan kerja tersebut, diharpkan dapat memaksimalkan utilitas pemilik, dan dapat memuaskan serta menjamin manajemen untuk menerima rewar atas hasil pengelolaan perusahaan. Dalam memprekecil penyimpangan data, maka pengelola perusahaan harus diawasi dan dikendalikan untuk memastikan bahwa pengelolaan dilakukan dengan

penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku. Upaya ini menimbulkan apa yang disebut sebagai agency costs.

Menurut Agency costs harus dikelurkan sedemikian rupah sehingga biaya untuk mengurangi kerugian yang timbul karena ketidak patuhan setara dengan peningkatan biaya enforcement-nya. Agency costs ini mencakup biaya untuk pengawasan oleh pemegang saham, biaya yang dikeluarkan oleh manajemen untuk menghasilkan laporan yang transparan, termasuk biaya audit yang independen dan pengendalian internal, serta biaya yang disebabkan karena menurunnya nilai kepemilikan saham sebagai bentuk “bonding expenditure” yang diberikan kepada manajemen dalam bentuk opsi dan berbagai manfaat untuk tujuan menyelaraskan kepentingan manajemen dengan pemegang saham.

2. Resource Based Theory

Menurut Wernerfelt (1984) dalam Ramadhan (2017) Resource Based Teory (RBT) merupakan suatu teori yang dikembangkan untuk menggambarkan sebuah kemajuan atau keunggulan perusahaan yang menyatakan bahwa jika suatu perusahaan memiliki sumber daya profesional yang tidak dimiliki oleh perusahaan lain atau perusahaan pesaing maka akan menciptakan keunggulan dalam bersaing. Salah satu asset tidak berwujid adalah intellectual capital.

Teori ini menjelaskan bahwa perusahaan yang mampu mengelola intellectual capital yang ada dalam perusahaan secara optimal dalam hal ini sumber daya yang dimiliki perusahaan, baik structural capital, capital employed maupun karyawan (human capital), dapat menciptakan value

added untuk perusahaan. Kesimpulanya adalah teori ini menjelaskan bagaimana perusahaan menciptakan nilai tambah (value added) dengan cara mengelola intellectual capital yang dimiliki perusahaan.

3. Intellectual Capital

Menurut (Wijayani, 2017) intellectual capital adalah asset tidak berwujud yang dihasilkan oleh tiga elemen perusahaan yang berasal dari, faktor manusia, proses dan pelanggan yang memberikan keunggulan kompetitif bagi perusahaan. Secara umum intellectual capital terdiri dari tiga bagian yaitu human capital, structural capital, dan costumer capital.

Menurut Ahmad (2015) Intellectual capital merupakan jumlah nilai asset tidak berwujud yang terdiri dari:

a. Human Capital

Menurut (Ross, Dragonetti, dan Edvinsson. 2018) Human Capital menggambarkan kemampuan perusahaan untuk menghasilkan solusi yang baik dan tepat berdasrkan pengetahuan yang dimiliki oleh oranng-orang yang ada dalam perusahaan tersebut.

Perusahaan akan meningkat jika Human Capital dikelola dengan baik. Beberapa ahli berpendapat bahwa peran Human Capital dalam intellectual capital sangat penting, karena penciptaan modal pelanggan (costumer capital) berada pada komponen modal manusia (human capital) dan dibantu oleh modal struktural.

b. Structural Capita

Structural capital merupakan kemampuan perusahaan dalam memenuhi proses rutinitas untuk menghasilkan kinerja yang optimal secara menyeluruh. Seperti sistem operasional, proses produksi, serta budaya perusahaan. Structural capital perlu disusun untuk meningkatkan hasil intellectual capital dalam hal penting yang memungkinkan intellectual capital diukur dalam tingkat perusahaannya. Yang bisa dilakukan perusahaan untuk menghasilkan dan menyebarkan pengetahuan adalah dengan memberikan pembelajaran terkait tentang budaya instruktur dan insentif yang tepat.

c. Costumer Capita

Costumer capital didefinisikan sebagai sumber daya yang berkaitan dengan konsumen. Costumer capital merupakan penghubung antara perusahaan dengan pihak eksternal perusahaan seperti pelanggan, pemasok, atau partner sehingga costumer capital merupakan peran yang paling penting dalam penciptaan perusahaan didepan mata publik terutama para investor. Costumer capital menggambarkan hubungan yang terjadi antara perusahaan dan pihak eksternal seperti mitra, pelanggan, pemerintah, dan sesama perusahaan dalam ruang lingkup perusahaan yang sama.

Dapat disimpulkan bahwa costumer capital merupakan sekumpulan asset tidak berwujud yang dapat digunakan sebagai alat pencipta nilai bagi perusahaan yang dimilikinya.

4. Pengukuran Intellectual Capital

Pulic (1998) mengembangkan metode VACA sebagai metode untuk menguji informasi tentang Value Creation Effienciency dari asset berwujud dan asset tidak berwujud yang dimiliki perusahaan. Metode ini digunakan untuk mengevaluasi kemampuan perusahaan dalam menciptakan nilai tambah (Value Added). Value added dihitung sebagai selisih antara nilai output dan input.

Output (OUT) mengambarkan revenue dan meliputi seluruh produk atau jasa yang dijual di pasar, sedangkan input (IN) berupa seluruh beban yang digunakan untung menghasilkan Output. Hal paling utama dalam hal ini adalah beban karyawan. Beban karyawan tidak dimasukkan sebagai biaya dan tidak dimasukkan dalam kelompok IN. Dalam metode Pulic tenaga kerja diperlakukan sebagai entitas penciptaan nilai (value creation entity).

VAIC adalah metode yang digunakan untuk mengukur intellectual capital dalam perusahaan, karena metode ini memiliki keunggulan yaitu data yang dibutuhkan relatif mudah diperoleh dari berbagai sumber, dan jenis perusahaan. Data yang diperlukan untuk menghitung rasio tersebut adalah angka-angka keungan yang standar dan umum tersedia dari laporan keuangan perusahaan (Ulum,2007).

Value added (VA) dipengaruhi oleh efisensi tiga jenis input yang ada dalam perusahaan, yaitu: Human Capital (HC), Capital Employed (CE), serta Structural Capital (SC).

a. Value Added Human Capital (VAHU)

Value Added Human Cappital mengidentifikasikan berapa besar kemampuan tenaga kerja guna menghasilkan nilai bagi perusahaan dari modal yang telah dikeluarkan untuk tenaga kerja tersebut.

Hubungan antara VA dan HC menggambarkan kemampuan dari HC untuk menciptakan nilai di dalam perusahaan. Semakin banyak value added yang dikeluarkan oleh perusahaan dapat menunjukkan bahwa perusahaan telah mengelola sumber daya manusia secara maksimal sehingga menghasilkan tenaga kerja yang berkualitas yang dapat meningkatkan kinerja keuangan perusahaan. Konsisten dengan pandangan para penulis IC lainnya. Publik berpendapat bahwa total salary and wage cost adalah indicator dari HC perusahaan. (Ulum, 2017).

b. Value Added Capital Employed (VACA)

Value Added Capital Employed mendefinisikan seberapa besar value added yang dihasilkan dari satu unit model fisik yang digunakan. Perusahaan terlihat baik apabila memanfaatkan CE (Capital Employed)-nya jika 1 unit CE menghasilkan retrn lebih besar dari perusahaan pesaing. Kemampuan perusahaan dalam mengelola CE dengan baik adalah bagian dari intellectual capital perusahaan.

(Sahril S, 2019)

c. Structural Capital Value Added (STVA)

Structural Capital Value Added menggambarkan konstribusi structural capital (SC) dalam menciptakan nilai. STVA digunakan

untuk mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah VA dan merupakan indikasi bagimana keberhasilan SC dalam menciptakan nilai. Pendapat publik yang dikutip oleh Ulum, SC bukanlah ukuran yang independen sebagaimana HC, SC, dependen terhadap value creation. Yang kemudian menjelaskan semakin besar kontribusi HC dalam value creation, maka akan semakin kecil kontribusi SC dalam hal tersebut. Publik mengatakan bahwa SC adalah VA dikurangi HC. (Sahril S, 2019).

5. Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan adalah suatu unsur yang berkaitan secara langsung dengan pengukuran kinerja perusahaan yang digambarkan dengan laporan laba rugi. Penghasilan bersih sering digunakan sebagai ukuran kinerja dan sebagai dasar bagi pengukuran lain. (Putri Hidayatul Fajrin,2016)

Menurut Isna dan Ayu (2015) kinerja keuangan adalah suatu permasalahan yang sangat penting untuk dikaji dalam perusahaan, dengan tujuan mampu menghasilkan kinerja keuangan perusahaan secara baik agar dapat mencapai efektivitas, efesiensi dan ekonomis.

Sedangkan menurut Fahmi (2018) kinerja keuangan merupakan suatu kajian yang dilaukan untuk mengukur sejauh mana suatu perusahaan menerapkan atau menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Kinerja keuangan perusahaan yang baik adalah penerapan aturan-aturan dalam pelaksanaan keuangan secara baik dan benar.

Kesimpulan yang dapat ditarik dari beberapa definisi kinerja adalah hasil kerja atau perbandingan secara kualitas dan kuantitas baik yang bersifat fisik atau mental, menjelaskan kondisi keuangan perusahaan baik menyangkut pemasukan dan pengeluaran dana, serta laba atau rugu perusahaan yang diukur dengan rasio profitabilitas,dalam mencapai tujuan, sasaran, dan visi misi dalam meningkatkan perusahaan.

6. Intellectual Capital dan kinerja perusahaan

Intellectual capital memiliki peran yang penting dalam perusahaan yaitu sebagai sumber daya untuk menghasilkan keunggulan bersaing dalam perusahaan. Sehingga sejak tahun 1990-an perhatian terhadap pengelolaan asset tidak berwujud (jntangible asset) meningkat pesat.

Metode yang digunakan dalam penelitian pengukuran asset tidak berwujud adalah intellectual capital yang menjadi fokus penelitian dalam bidang akuntansi, manajemen, serta teknologi informasi sosial.

Kegunaan intellectual capital sebagai salah satu instrument untuk memenuhi kinerja keuangan perusahaan menjadi salah satu hal yang menarik perhatian akademik dan praktisi untuk diteliti. Usaha-usaha telah dilakukan untuk mengestimasi nilai pengetahuan dalam rangka untuk mendapatkan kinerja perusahaan yang sesungguhnya. Peningkatan dan penggunaan pengetahuan dengan lebih baik akan memberikan pengaruh yang bermanfaat bagi kinerja perusahaan.

Pengetahuan dalam kineraja perusahaan dibedakan menjadi tiga yaitu human capital (berhubungan dengan karyawan) relation capital (berhubungan dengan pelanggan), serta pengetahun yang berhubungan hanya dengan perusahaan yang disebut structural atau organization

capital. Ketiga pengetahuan tersebut membentuk intellectual capital bagi perusahaan.

Intangible value creatin atau penciptaan nilai terhadap asset tidak berwujud merupakan suatu hal yang harus mendapatkan perhatian yang cukup karena hal ini memiliki dampak yang sangat besar terhadap kinerja keseluruhan perusahaan. Nilai diciptakan melalu hubungan yang kompleks antara penawaran dan permintaan yang selanjutnya akan dikomunikasikan dan dipaparkan.

Stekholder memiliki hak untuk mendapatkan informasi tentang aktivitas perusahaan. Salah satu informasi yang harus diketahui oleh stekholder adalah informasi mengenai intellectual capital. Apabila pengelolaan intellectual capital dilakukan dengan baik maka akan menghasilkan value added bagi perusahaan.

7. Profitabilitas

Profitabilitas adalah rasio yang digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan. rasio ini juga memberikan gambaran seberapa besar keefektifan sebuah perusahaan sehingga memberikan keuntungan bagi perusahaan dalam mencari keuntungan. (Kasmir , 2016). Profitabilitas adalah hasil akhir dari berbagai kebijakan dan keputusan manajemen perusahaan, sehingga profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba bersih dari kegiatan perusahaan berikutnya selama periode akuntansi. (Brigham &

Houston, 2010). Dalam memperoleh laba yang maksimal maka perusahaan mengolah dana yang tersedia secara efektif dan efisien.

Kinerja keuangan yang digunakan dalam penelitian ini adalah bagian dari rasio profitabilitas yaitu Return on Equity.

Return on Equity merupakan rasio yang digunakan untuk mengukur laba bersih setelah pajak dengan total ekuitas. Rasio ini menunjukkan efisiensi penggunaan equity. Semakin tinggi rasio ini maka nilai perusahaan semakin baik. Artinya posisi pemilik perusahaan semakin kuat dan sebaliknya. Rasio yang paling penting adalah pengembalian atas ekuitas, yang merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. (Brigham dan Houston 2011).

B. Penelitian Terdahulu

Penelitian terdahu sangat penting bagi peneliti karena dijadikan sebagai acuan dalam penyusunan penelitian ini. Karena untuk mengetahui hasil dari penelitian terdahulu. Adapun penelitian terdahulu yang berkaitan dengan pengaruh intellectual capital terhada kinerja keuangan yaitu:

Tabel 2.1

Penelitian Terdahulu

No Peneliti/

Tahun

Judul Jenis Penelitian

Metode Penelitian

Variabel Penelitian

Hasil Penelitian 1 Riharjo,

I.B, Sekolah Tinggi Ekonomi Indonesi a Surabay a, 2016

PENGA RUH INTELL ECTUA L CAPITA L TERHA DAP KINERJ A KEUAN

Penelitin ini

mengguna kan metode kuantitatif

• Analisis regresi linear bergand a

• Uji asumsi klasik

• Uji t

Variabel independe n:

• Value added capital employe d

• Value added human capital

Dari data yang diperoleh dari Bursa Efek

Indonesia dan diuji dengan analisis regresi berganda, maka hasil

GAN • Structur al capital value added Variabel Dependen:

• Return on Asset

penelitian ini

menunjukk an bahwa value added capital employed, value added human capital, dan structural capital value added berpengaru h positif terhadap kinerja keuangan.

2 Febriany , Novita.

Universit as Katolik Musi Charitas .

Palemb ang.

2019

PENGA RUH INTELL ECTUA L CAPITA L TERHA DAP KINERJ A KEUAN GAN PERUS AHAAN

Penelitin ini menggu nakan metode kuantitat if

• Analisis regresi bergand

• Uji t a

Variabel Independe n: • Value

added intellectu al capital

• Value added capital employe

• Value d added human capital

• Structur al capital value added Variabel Dependen:

• Return On Asset

Hasil pengujian hipotesis menunjukk an bahwa intellectual capital berpengaru h positif terhadap kinerja keuangan perusahaa n. Hal ini menunjukk an bahwa intellectual capital yang baikyang dimiliki perusahaa n yang terdaftar di index kompas 100,makas emakin tinggi pula

kinerja keuangan perusahaa n.

3 Amalia, L dan Rokyadi, A.

Universit as Mercu Buana.

Yogyaka rta.

2019

PENGA RUH INTELL ECTUA L CAPITA L TERHA DAPKIN ERJA KEUAN GAN PERUS AHAAN SUBSE KTOR ADVER TISING, PRINTI NG, DAN MEDIA

• Penelitin ini

mengguna kan metode kuantitatif

• Analisis Regresi linear berganda

Variabel Dependen:

• Return On Asset

Variabel Independe n: • VAHU

• VACE

• VASC

• VAIC

Penelitian ini

menghasilk an bahwa VAHU memiliki pengaruh positif dan signifikan terhadap kinerja keuangan, sedangkan VACE memiliki pengaruh negatif dan signifikan terhadap kinerja keuangan, VASC memiliki pengaruh positif dan tidaksignifi kan, namun secara simultan VAIC memiliki pengaruh positif dan signifikan terhadap kinerja keuangan.

4 Kuspinta , T.D dan Husain, Achmad .

Universit as

PENGA RUH INTELL ECTUA L CAPITA L TERHA

Penelitian ini

merupaka n

penelitian penjelasa n

(explanato

Analisis regresi berganda

Variabel Independe n: • VACA

• VAHU

• STVA Variabel

Pengukura n

intellectual capital yang diproksikan dengan VACA,

Brawijay a Malang.

2018

DAP PROFIT ABILITA S PERUS AHAAN

ry

research) dengan pendekata n

kuantitatif

dependen:

• ROA VAHU, STVA secara simultan mempunya i pengaruh yang signifikan positif terhadap profitabilita s

perusahaa n yang di proksikan dengan ROA, dan pada penelitian ini

menemuka n bahwa Value added capital emplotesd (VACA) berpengaru h paling dominan terhadap profitabilita s

perusahaa n

5 Putri, S.D dan Nuzul, N.F.

Uivrsitas Brawijay a Malang.

2019

PENGA RUH INTELL ECTUA L CAPITA L TERHA DAP KINERJ A PERUS AHAAN

Jenis penelitian ini adalah eksplanat ori dengan pendekata n

kuantitatif

Partial Least Square

Variabel independe n:

• Human Capital Efficienc y (HCE)

• Relation Capital Efficienc y (RC)

• Capital Employe d Efficienc

Intellectual Capital berpengaru h signifikan terhadap nilai perusahaa n. Hal ini menunjukk an semakin tinggi perusahaa n, dan intellectual capital

y (CEE)

• Market to Book Value Variabel Dependen:

• ROA

• ROE

• Growth Revenu e

tidak berpengaru h signifikan terhadap nilai perusahaa n.

6 Wuland ari, et al.

Universit as Muham madiyah Ponorog o,2019

PENGA RUH INTELL ECTUA L CAPITA L TERHA DAP KINERJ A KEUAN GAN PADA PERUS AHAAN BARAN G KONSU MSI

Penelitin ini

mengguna kan metode kuantitatif

Aanalisis regresi berganda

Variiabel Independe n:

• VAIC

• VACA

• VAHU

• STVA

• VAIC Variabel Dependen:

• ROE

• ATO

• GR

Intellectual Capital berpengaru h signifikan terhadap kinerja keuangan yang diukur dengan mengguna kan Return on equity, namun Intellectual capital tidak berpengaru h signifikan terhadap kinerja keuangan yang diukur dengan Asset Trun Over dan Growth in Revenue 7 Gunawa

n et al.

Universit as Muham madiyah Tangera ng. 2018

PENGA RUH INTELL EVTUAL CAPITA L TERHA DAP KINERJ A

Penelitin ini

mengguna kan metode kuantitatif

Analisis statistic linear berganda

Variabel Independe n:

• VACA

• VAHU

• STVA Variabel Dependen:

• ROA

Secara persial hanya VACA dan VAHU yang berpengaru h kerhadap kinerja keuangan.

KEUAN GAN PADA PERUS AHAAN PROPE RTY DAN REAL ESTATE

Sedangkan STVA dan beban pemasaran tidak berpengaru h terhadap kinerja keuangan.

8 Zahra, Nabila dan Gustyna , T.R.

Universit as Telkom.

2020

PENGA RUH INTELL ECTUA L CAPITA L TERHA DAP KINERJ A KEUAN GAN PERYS AHAAN

Penelitian ini

tergolong ke dalam penelitian kuantitatif

Analisis regresi berganda

Variabel independe n: • VAIC

• VACA

• VAHU

• STVA Variabel depende:

• ROE

Hasil pada penelitian ini

menunjukk an bahwa VACA dan VAHU yang memiliki pengaruh terhadap kinerja keuangan perusahaa n.

Sedaangka n secara simultan VACA, VAHU, dan STVA bersama- sama berpengaru h terhadap kinerja keuangan perusahaa n.

9 Arifulsya h, Hamdan i dan Nurulita, Suci, Universit as Riau.

2020.

PENGA RUH INTELL ECTUA L CAPITA L TERHA DAPKIN ERJA PERUS

Jenis penelitian yang digunakan pada penelitian ini adalah penelitian kuantitatif

Analisis regresiline ar

berganda

Variabel independe n: • VACA

• VAHU

• STVA Variabel dependen:

• ROA

Pada penelitian ini

menggamb arkan bahwa intellectual capital tidakbisa dijadikan faktor

AHAAN PERBA NKAN

determinan terhadap kinerja keuangan perusahaa n

perbankan yang diteliti.seda ngkan secara persial ukuran perusahaa ndapat menjadiuku ran faktor determinan yang signifikan terhadap kinerja keuangan perusahaa n yang diteliti, namun tidak dapat memoderni sasi hubungan antara intellectual capital dengan kinerja keuangan.

10 Gustian, Ira.

Universit as Islam Indragiri Tembila han.

2019.

FAKTO R- FAKTO R YANG MEMPE NGARU HI INTELL ECTUA L CAPITA LTERH ADAP

Desain penelitian yang digunakan adalah deskriptif

Analisis Regresi Linear Berganda

Variabel Independe n:

• Personal expenses

• Operatin g

expenses

• Dividen paid

• Researce

&develop ment

Pada pengujian ini

hipotesis pertama menunjukk an bahwa variabel independe n tidak berpengaru h.hasil uji hipotesis

KINERJ A KEUAN GAN

expenses

• Capitalex penditure Variabel Dependen:

• ROE

kedua padavariab el

independe n

tidakmemili ki

pengaruh terhadap ROE 11 Sahrul

S, Universit as Muham madiyah Makass ar, 2019

PENGA RUH INTELL ECTUA L CAPITA L TERHA DAPKIN ERJA PERUS AHAAN PERBA NKAN

Jenis penelitian ini adalah kuantitatif

Analisis regresi linear sederhana

Varianel Independe n: • VAIC

• VAHU

• STVA

Variabel Dependen:

• ROA

• ROE

Intellectual Capital berpengaru h signifikan terhadap kinerja keuangan Bank Syariah Mandiri Makasaar periode201 3-2017, dengan mengguna kan Return On Assst (ROA), dan Return On Equity (ROE).

12 Artati, Dewi, Vol.6, No.01, 2017

PENGA RUH INTTEL LECTU AL CAPITA L TERHA DAP KINERJ A KEUAN GAN DAN NILAI PASAR

Jenis penelitian yang digunaka pada penelitian ini adalah kuantitatif

Explanato ry

research

Variabel Independe n:

• VACA

• VAHU

• STVA Variabel Dependen:

• ROE

Dari hasil pengujian yang dilakukan oleh peneliti dapat disimpulka n bahwa VACA dan STVA berpengaru h terhadap ROE sedangkan VAHU tidak berpengaru h..

Sedangkan VAHU berpengaru h terhadap nilai pasar sedangkan VACA dan STVA tidak berpengaru h.

Sumber : Data diolah 2021

Penelitian ini memiliki persamaan dengan penelitian terdahulu yaitu menggunakan intellectual capiat sebagai variabel independen dan kinerja keuangan sebagai variabel dependen, namun penelitian ini juga memiliki perbedaan dengan penelitian terdahulu yaitu pada objek penelitian. Pada penelitian ini objek penelitian yang akan diteliti adalah perusahaan manufaktur yang terdaftar di BEI sedangkan penelitian terdahulu meneliti pada perusahaan media dan proferti.

C. Kerangka Pemikiran

Berdasarkan landasan teori dan rumusan masalah penelitian, penelitian ini menggunakan intellectual capital sebagai variabel independen dan kinerja keuangan sebagai variabel dependen. variabel independen pada penelitian ini diuji dengan menggunakan VAIC yang dikemangkan oleh pulic (1998) yang memiliki tiga komponen yaitu VACA, VAHU, dan STVA.

Kinerja keuangan sebagai variabel dependen (variabel terkait). Untuk memperoleh laba yang maksimal perusahaan harus mampu mengola dana yang tersedia secara efektif dan efisien. Profitabilitas pada perusahaan dapat dihitung dengan menggunakan Return on Equity (ROE).

Value Added Capital Employed (VACA) merupakan kemapuan perusahaan dalam mengelolah sumber daya berupa capital asset yang

apabilah dikelola dengna baik akan meningkatkan kinerja keuangan perusahaan. Value Added Human Capital (VAHU) merupakan kemampuan tenaga kerja untuk menghasilkan value added dari dana yang dikeluarkan untuk tenagakerja tersebut, apabila VAHU dikelola dengan baik maka akan meningkatkan kinerja keuangan bagi perusahaan. Structural Capital Value Added (STVA) merupakan kemampuan perusahaan dalam memenuhi proses rutinitas untuk menghasilkan kinerja yang optimal secarah menyeluruh untuk meningkatkan kinerja keuangan perusahaan.

Gambar 3.1

Kerangka Konseptual Penelitian

D. Hipotesis

Berdasarkan rumusan masalah dan kerangka piker di atas, maka hipotesis pada peneltian ini adalah sebagai berikut:

a. Pengaruh Value Added Capital Employed (VACA)terhadap Return on Equity (ROE).

Perusahaan yang menjalankan operasinya secara efisien akan menciptakan kondisi yang menguntungkan bagi perusahaan dan para

Value Added Capital Employed

Structural Capital Value Added

Value Added Human Capital

Return on Equity

pelanggan. Bagi perusahaan, menjalankan operasi secara efisien dapat menciptakan keunggulan kompetitif dalam bentuk produk dengan harga murah. Dan bagi pelanggan, dapat memperoleh produk yang berkualitas tinggi dengan harga yang sama. Pada akhirnya kontribusi sumber daya manusia pada modal fisik perusahaan akan mempengaruhi realisasi laba perusahaan.

Berdasrkan penelitian terdaulu, Azahra, Nabila dan Gustyna, Trikartika (2020) membuktikan bahwa CE memiliki pengaruh positif terhadap kinerja keuangan perusahaan namun tidak signifikan. Penelitian tersebut berbeda dengan penelitian yang dilakukan oleh Lestari (2017) mengungkapkan bahwa VACA tidak dapat mempengaruhi kinerja perusahaan. Berdasarkan penjelasan di atas, hipotesis yang digunakan pada penelitian ini adalah:

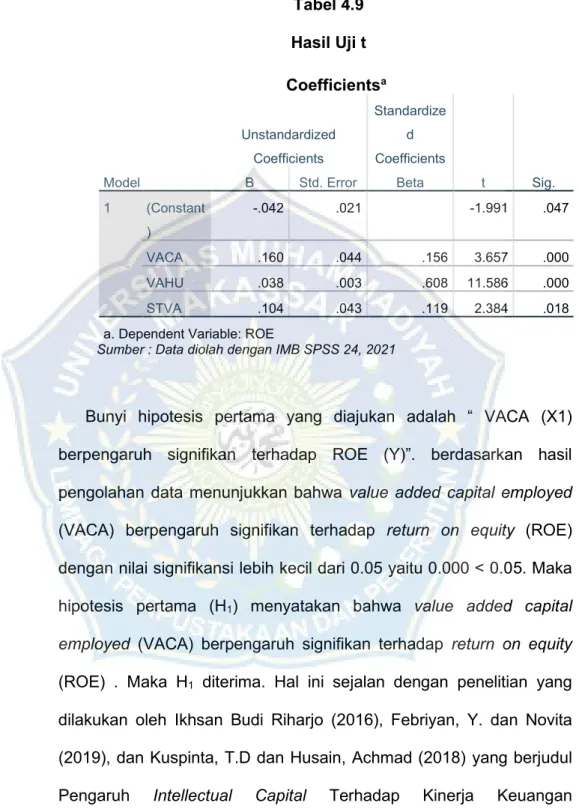

H1: VACA berpengaruh signifiakan terhadap ROE pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2017-2020.

b. Pengaruh Value added Human Capital (VAHU) terhadap Return on Equity (ROE).

Menurut Schermerhon (2005 dalam Heru Susilo et al 2018) human capital adalah nilai ekonomis yang berasal dari sumber daya manusia yang terkait dengan kemampuan, pengetahuan, ide-ide, inovasi, dan komitmenya. Maksud dari teori Schemerhon adalah human capital merupakan hal yang menjadikan manusia atau karyawan sebagai modal atau asset sebuah perusahaan. Maksunya adalah apabila dalam perusahaan sumber daya manusia atau karyawan dijadikan sebagai modal keuntungan maka perusahaan akan mendapatkan keuntungan

yang lebih besar daripada sebuah perusahaan yang hanya menganggap karyawan sebagai sumber daya.

Berdasarkan penelitian terdahulu Azahra, Nabila dan Gustyana, Trikartika, (2020). Membuktikan bahwa variabel Human Capitel menunjukkan pengaruh positif secara signifikan terhadap kinerja keuangan perusahaan. Berdasarkan uraian dan hasil penelitian di atas maka hipotesis pada penelitian ini adalah:

H2 : VAHU berpengaruh signifikan terhadap ROE pada perusahaan manufaktur yang terdaftar di BEI periode 2017-2020.

c. Pengaruh Structural Capital Value Added (STVA) terhadap Return on Equity (ROE).

Menurut Jayati (2016), Structural capital kinerja karyawan yang didukung oleh sarana dan prasarana yang memadai dalam perusahaan.

Sturctural capital dalam perusahaan sangat dibutuhkan karena menjadi penghubung antara human capital untuk meningkatkan nilai tambah perusahaan.

Berdasarkan penelitian terdahulu, Azahra, Nabila dan Gustiyana, Trikartika membuktikan bahwa strucrutal capital memiliki pengaruh terhadap kinerja keuangan perusahaan. Berdasarkan urauan dan hasil penelitian terdahulu maka hipotesis pada penelitan ini adalah:

H3 :STVA berpengaruh signifikan terhadap ROE pada perusahaan manufaktur yang terdaftar di BEI periode 2017-2020.

29 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif yang digunakan untuk meneliti pada populasi atau sampel tertentu dengan menggumpulkan dan menggunakan instrument penelitian, analisis data bersifat statistik dengan tujuan menguji hipotesis yang telah ditetapkan. (Sugiyono 2017). Dengan menggunakan VAIC dalam mengukur Kinerja Keuangan Perusahaan Manufaktur yang Terdaptar Di Bursa Efek Indonesia Periode 2017-2020.

B. Lokasi dan Waktu Penelitian

Penelitian ini akan dilakukan di Galeri Investasi Bursa Efek Indonesia (BEI) Universitas Muhammadiyah Makassar. Jalan Sultan Alauddin No. 259 Kelurahan Gunung Sari, Kecamatan Rappocini, Kota Makassar, Sulawesi Selatan, Kode Pos 90221. Dalam memperoleh data yang berhubungan dengan masalah yang diteliti maka dapat diakses di situs resmi Bursa Efek Indonesia www.idx.co.id. Waktu yang digunakan dalam melakukan penelitian ini selama tiga bulan yaitu sejak Juni-Agustus 2021.

C. Definisi Operasional dan Pengukuran

Variabel yang digunakan dalam penelitian ini dikelompokkan sebagai berikut:

1. Variabel Independen

Variabel independen adalah variabel yang mengakibatkan terjadinya pengaruh terhadap variabel dependen baik secara positif maupun

negative. Setiap perubahan yang terjadi pada variabel independen akan menimbulkan pengaruh terhadap variabel dependen. Variabel independen pada penelitian ini adalah Intellectual Capital yang diukur dengan menggunakan VAIC.

Value Added Intellectual Coefficien (VAIC) merupakan alat ukuryang digunakan untuk mengukur Intellectual Capital. Rumus yang digunakan adalah:

a. Value Added (VA)

𝐕𝐀 = 𝑶𝑼𝑻 − 𝑰𝑵 Keterangan:

OUTPUT (OUT) : mempresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual di pasar.

INPUT (IN) : beban usaha atau beban operasional dan non operasional kecuali beban kepegawaian.

b. Value Added Capital Employed (VACA)

VACA digunakan untuk menghitung kontribusi dana yang tersedia terhadap value perusahaan.

𝐕𝐀𝐂𝐀 = 𝑽𝑨

𝒄𝒂𝒑𝒊𝒕𝒂𝒍 𝒆𝒎𝒑𝒍𝒐𝒚𝒆𝒅 Keterangan:

VA : Value Added

Capital Employed : Ekuitas + Laba Bersih c. Value Added Human Capital (VAHU)

VAHU digunakan untuk menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC terhadap VA perusahaan.

𝑽𝑨𝑯𝑼 = 𝑽𝑨 𝑯𝑪 Keterangan:

VA : Value Added

HC : jumlah gaji karyawan

d. Structural Capital Value Added (STVA)

STVA digunakan untuk mengukur SC dalam penciptaan valu added perusahaan.

𝐒𝐓𝐕𝐀 = 𝑺𝑪 𝑽𝑨 Keterangan:

SC : Structural Capital (VA-HC) VA : Value Added

2. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variable independen atau variabel bebas. (Sugiyono 2018). variabel dependen dalam penelitian ini adalah kinerja keuangan yang digambarkan dengan ROE (Return On Equity). ROE pada perusahaan menggambarkan kemampuan perusahaan dalam menghasilkan laba berdasarkan modal saham tertentu. Menurut Kasmir (2017), semakin tinggi ROE maka posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. Rumus yang digunakan adalah:

𝑹𝑶𝑬 =𝑳𝒂𝒃𝒂 𝑺𝒆𝒕𝒆𝒍𝒂𝒉 𝑷𝒂𝒋𝒂𝒌

𝑻𝒐𝒕𝒂𝒍 𝑬𝒒𝒖𝒊𝒕𝒚 𝑿 𝟏𝟎𝟎%

D. Populasi dan Sampel Penelitian 1. Populasi

Populasi adalah wilayah heneralisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik yang ditetapkan oleh peneliti unutuk dipelajari dan disimpulkan. (Sugiyono, 2016).

Populasi pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2017-2020 dengan jumlah populasi 197 perusahaan disemua sektor.

Tabel 3.1

Daftar Populasi Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2017-2020jenis

No Kode

Saham

Nama Perusahaan Sub Sektor Industri 1 INTP Indocement Tunggal

Prakarsa Tbk

Semen 2 SMBR Semen Baturaja (Persero)

Tbk

Semen

3 SMCB Holcim Indonesia Tbk Semen

4 SMGR Semen Indonesia (Persero) Tbk

Semen 5 WSBP Waskita Beton Precast Tbk Semen

6 WTON Wijaya Karya Beton tbk Semen

7 IFII Indonesia Fibreboard Industry tbk

Kayu & Pengolahannya 8 SINI Singaraja putra Tbk Kayu & Pengolahannya 9 SULI SLJ Global Tbk Kayu & Pengolahannya 10 TIRT Tirta Mahakam Resources

Tbk

Kayu & Pengolahannya 11 AMFG Asahimas Flat Glass tbk Keramik, Porselen, dan

kaca

1 ARNA Arwana Citramulia Tbk Keramik, Perselen, dan Kaca

13 CAKK Cahayaputra Asa Keramik Tbk

Keramik, Porselen, dan Kaca

14 IKAI Intikeramik Alamasri industry Tbk

Keramik, Porselen, dan Kaca

15 KIAS Keramik Indonesia Assosiasi Keramik, Porselen, dan

Tbk Kaca 16 MARK Mark Dynamics Indonesia

Tbk

Keramik, porselen, dan Kaca

17 MLIA Mulia Industrindo Tbk Keramik, Porselen, dan Kaca

18 TOTO Surya Toto Indonesia Tbk Keramik, porselen, dan kaca

19 AKPI Argha Karya prima Industry Tbk

Plastik & Kemasan 20 APLI Asiaplast Industries Tbk Plastik & Kemasan

21 BRNA Berlina Tbk Plastik & Kemasan

22 ESIP Sinergi inti Plastindo Tbk Plastik & Kemasan 23 EPAC Megalestari Epack

Sentosaraya Tbk

Plastik & Kemasan 24 FPNI Lotte Chemical titan Tbk Plastik & Kemasan 25 IGAR Champion Pacific Indonesia

Tbk

Plastik & Kemasan 26 IMPC Impack Pratama Industri tbk Plastik & Kemasan 27 IPOL Indopoly Swakarsa Industry

Tbk

Plastik & Kemasan 28 PBID Panca Budi Idaman Tbk Plastik & Kemasan 29 SMKL Satyamitra Kemas Lestari

Tbk

Plastik & Kemasan 30 TALF Tunas Alfin Tbk Plastik & Kemasan 31 TRST Terias Sentosa Tbk Plastik & Kemasan 32 YPAS Yanaprima Hastapersada

Tbk

Plastik & Kemasan 33 ALDO Alkindo Naratama Tbk Bubu Kertas & Kertas 34 FASW Fajar Surya Wisesa Bubur Kertas & Kertas 35 INKP Indah Kiat Pulp & Paper Tbk Bubur kertas & Kertas 36 INRU Toba Pulp Lestari Tbk Bubur Kertas & Kertas 37 KBRI Kertas Basuki Rachmat

Indonesia Tbk

Bubur Kertas & kertas 38 KDSI Kedawung Setia Industri Tbk Bubur Kertas & Kertas 39 SPMA Suparma Tbk Bubur Kertas & Kertas 40 SWAT Sriwahana Adityakarta Tbk Bubur Kertas & kertas 41 TKIM Pabrik Kertas Tjiwi Kimia

Tbk

Bubur Kertas & Kertas

42 ADMG Polychem Indonesia Tbk Kimia

43 AGII Aneka Gas Industri Tbk Kimia

44 BRPT Bario Pacific Tbk Kimia

45 DPNS Duta Pertiwi Nusantara Tbk Kimia 46 EKAD Ekadaharma Internasional

Tbk

Kimia 47 ETWA Eterindo Wahanatama Tbk Kimia 48 INCI Intanwijaya Internasional

Tbk

Kimia

49 MDKI Emdeki Utama Tbk Kimia

50 MOLI Madusari Murni indah Tbk Kimia

51 SRSN Indo Acidatama Tbk Kimia 52 TDPM Tridimain Performance

Material Tbk

Kimia 53 TPIA Chandra Indah cahaya Tbk Kimia

54 UNIC Unggul Indah Cahaya Kimia

55 ALKA Alaska Industrindo Tbk Logam & Sejenisnya 56 ALMI Alumindo light Metal Industry

tbk

Logam & Sejenisnya 57 BAJA Saranacentral Bajatama Tbk Logam & Sejenisnya 58 BTON Betonjaya Manunggal Tbk Logam & Sejenisnya 59 CTBN Citra Tubindo Tbk Logam & Sejenisnya 60 GDST Gunawan Dianjaya Steel

Tbk

Logam & Sejenisnya 61 GGRP Gunung Raja Paksi Tbk Logam & Sejenisnya 62 INAI Indah Aluminium Industry

Tbk

Logam & Sejenisnya 63 ISSP Steel Pipe Industry Of

Indonesia Tbk

Logam & Sejenisnya 64 JKSW Jakarta Kyoei Steel Works

Tbk

Logam & Sejenisnya 65 KRAS Krakatau Steel (Persero)

Tbk

Logam & Sejenisnya 66 LION Lion Metal Works Tbk Logam & Sejenisnya 67 LMSH Lionmesh Prima Tbk Logam & Sejenisnya 68 NIKL Pelat Timah Nusantara Tbk Logam & Sejenisnya 69 PICO Pelangi Indah Canindo Tbk Logam & Sejenisnya 70 PURE Trinitan Metals and Minerals

Tbk

Logam & Sejenisnya 71 TBMS Tembaga Mulia Semanan

Tbk

Logam & Sejenisnya 72 CPIN Chareon Pokphand

Indonesia Tbk

Pakan Ternak 73 CPRO Central Proteina Prima Tbk Pakan Ternak 74 JPFA Japfa Comfeed Indonesia

Tbk

Pekan ternak 75 MAIN Malindo Feedmill Tbk Pakan Ternak

76 SIPD Sierad Produce Tbk Pakan Ternak

77 INCF Indo Komoditi Korpora Tbk Lainnya 78 INOV Inocycle Technology Group

Tbk

Lainnya

79 KMTR Kirana Megatara Tbk Lainnya

80 ADES Akasha Wira Internasional Tbk

Makanan & Minuman 81 AISA Tiga Pilar Sejahtera food

Tbk

Makanan & Minuman 82 ALTO Tri Banyan Tirta Tbk Makanan & Minuman 83 BTEK Bumi Teknokultura Unggul

Tbk

Makanan & Minuman 84 BUDI Budi Starch & Sweetener Makanan & Minuman

Tbk

85 CAMP Campina Ice Cream Industry Tbk

Makanan & Minuman 86 CEKA Wilmar CahayaIndonesia tbk Makanan & Minuman 87 CLEO Sariguna Primatirta Tbk Makanan & Minuman 88 COCO Wahana Interfood Nusantara

Tbk

Makanan & Minuman 89 DMND Diamond Food Indonesia

Tbk

Makanan & Minuman 90 DLTA DeltaDjakarta Tbk Makanan & Minuman 91 ENZO Morenzo Abadi Perkasa Tbk Makanan & Minuman 92 FOOD Sentra Food Indonesia Tbk Makanan & Minuman 93 GOOD Garudafood Putra Putri Jaya

Tbk

Makanan & Minuman 94 HOKI Buyung poetra Sembada

Tbk

Makanan & Minuman 95 ICBP Indofood CBP sukses

Makmur Tbk

Makanan & Minuman 96 IKAN Era Mandiri Cemerlang Tbk Makanan & Minum 97 IIKP Indofoof Sukses Makmur

Tbk

Makanan & Minuman 98 INDF Indofood Sukses Makmur

Tbk

Makanan & Minuman 99 KEJU Mulia Boga Raya tbk Makanan & Minuman 100 MGNA Magna Investma Mandiri Tbk Makanan & Minuman 101 MLBI Multi Bintang Indonesia Tbk Makanan & Minuman 102 MYOR Mayora Indah tbk Makanan & Minuman 103 PANI Pratama Abadi Nusa

industry tbk

Makanan & Minuman 104 PCAR Prima Cakrawala Abadi tbk Makanan & Minuman 105 PMMP Panca Mitra Multiperdana

Tbk

Makanan & Minuman 106 PSDN Prasidha Aneka Niaga Tbk Makanan & Minuman 107 PSGO Palma Serasih Tbk Makanan & Minuman 108 ROTI Nippon Indosari corpindo

Tbk

Makanan & Minuman 109 SKBM Sekar Bumi Tbk Makanan & Minuman 110 SKLT Sekar Laut Tbk Makanan & Minuman 111 STTP Siatar Top Tbk Makanan & Minuman 112 TBLA Tunas Baru Lampung Tbk Makanan & Minuman 113 ULTJ Ultra Jaya Milk Industry &

Trading company Tbk

Makanan & Minuman

114 GGRM Gudang Garam Tbk Rokok

115 HMSP H.M. Sampoerna Tbk Rokok

116 ITIC IndonesiaTobacco tbk Rokok

117 RMBA Bentoel Internasional Investama+D24 Tbk

Rokok 118 WIIM Wismilk Inti Makmusr Tbk Rokok 119 DVLA Darya-Varia Laboratory Tbk Rokok

120 INAF Indofarma Tbk Farmasi

121 KAEF Kimia Farma Tbk Farmasi

122 KLBF Kalbe Farma Tbk Farmasi

123 MERK Merck Tbk Farmasi

124 PEHA Phapros Tbk Farmasi

125 PYFA Pyridam Farma Tbk Farmasi

126 SCPI Merck Sharp Dohme Pharma tbk

Farmasi 127 SIDO Industri Jamu dan Farmasi

Sido Muncul Tbk

Farmasi 128 SQBB Taisho Pharmaceutical

Indonesia Tbk

Farmasi 129 SQBI Taisho Pharmaceutical

Indonesia Tbk

Farmasi 130 TSPC Tempo Scan Pacific Tbk Farmasi

131 KINO Kino Indonesia Tbk Kosmetik & Keperluan Rumah Tangga 132 KPAS Cottonindo Ariesta Tbk Kosmetik & Keperluan

Rumah Tangga 133 MBTO Martina Berto Tbk Kosmetik & Keperluan

Rumah Tangga 134 MRAT Mustika Ratu Tbk Kosmetik & keperluan

Rumah Tangga 135 TCID Mandom Indonesia Tbk Kosmetik & Keperluan

Rumah Tangga 136 UNVR Unilever Indonesia Tbk Kosmetik & Keperluan

Rumah Tangga 137 CBMF Cahaya Bintang Medan Tbk Peralatan Rumah

Tangga 138 CINT Chitose Internasional Tbk Peralatan Rumah

Tangga 139 KICI Kedaung Indah Can Tbk Peralatan Rumah

Tangga 140 LMPI Langgeng Makmur Industri

Tbk

Peralatan Rumah Tangga 141 VICI Victori Care Indonesia Peralatan Rumah

Tangga 142 SOFA Boston Furniture Industries

Tbk

Peralatan Rumah Tangga 143 WOOD Integra Indocabinet Tbk Peralatan Rumah

Tangga

144 HRTA Hartadinata Abadi Tbk Lainnya

145 TOYS Sunindo Adipersada Tbk Lainnya 146 ASII Astra Internasional Tbk Otomotif dan

Komponen

147 AUTO Astra Otopras Tbk Otomotif dan

Komponen 148 BOLT Garuda Metalindo Tbk Otomotif dan

komponen