Marita Kusuma Wardani

Teks penuh

Gambar

Dokumen terkait

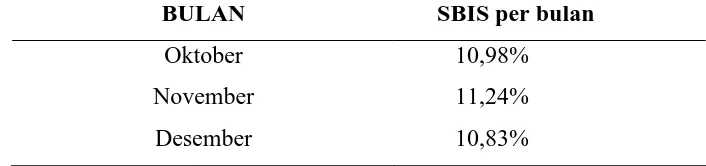

menyeleksi saham-saham yang akan dimasukkan ke dalam portofolio optimal, yaitu dengan membandingkan excess return to beta (ERB) dengan cut off point sebagai

Pembentukan portofolio saham dengan pendekatan optimisasi multiobjektif merupakan pembentukan portofolio optimal saham yang mempunyai return atau pengembalian yang

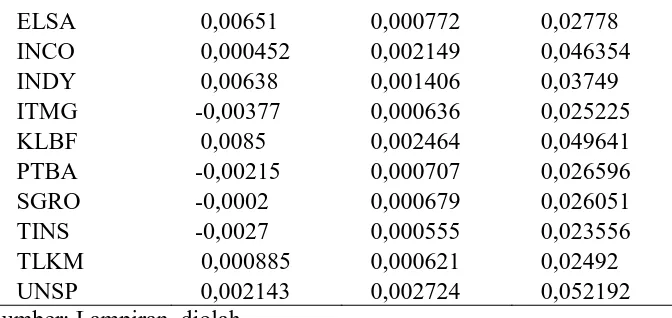

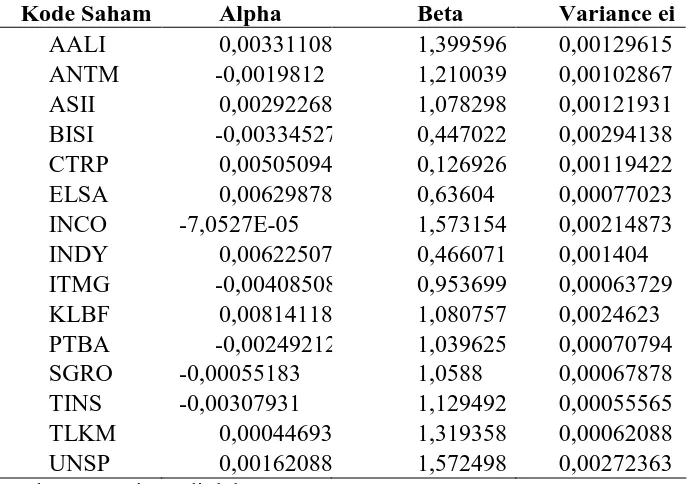

Seleksi Saham Dengan Model Indeks Tunggal Excess Return to Beta (ERB) Analisis portofolio optimal akan sangat dimudahkan dengan menentukan terlebih dahulu nilai dari Excees Return

Model Indeks Tunggal membandingkan excess return to beta (ERB) dengan cut-off-rate (Ci) dalam penentuan portofolio optimal, dimana saham yang ERB sama dengan atau lebih

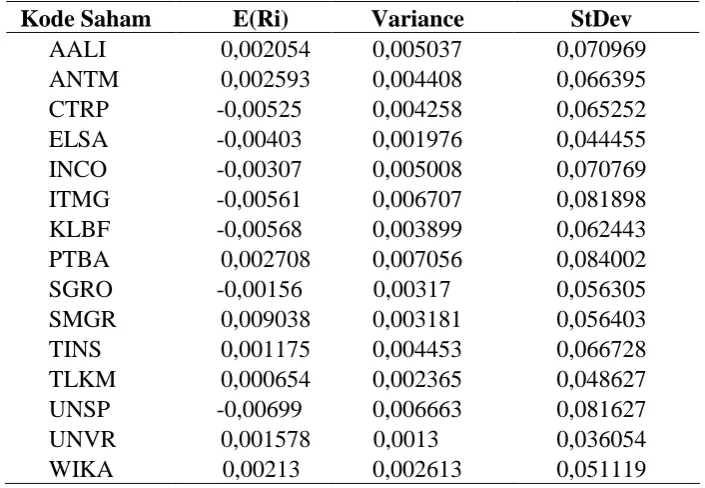

Hasil perhitungan menggunakan model indeks tunggal terhadap 11 saham anggota sampel, hasilnya menunjukkan hanya 3 saham yang mempunyai nilai excess return to beta

Pembentukan portofolio saham dengan pendekatan optimisasi multiobjektif merupakan pembentukan portofolio optimal saham yang mempunyai return atau pengembalian yang

Penelitian ini menguji pengaruh beta saham yang dihitung pada dua jenis kondisi pasar (bullish dan bearish) terhadap return. Pembentukan portofolio dilakukan berdasarkan

22 Perbandingan Dua Model Pembentukan Portofolio Model Pembentukan Portofolio Jumlah saham dalam portofolio Tingkat return Varian risiko Model Indeks Tunggal 22 Saham 0,415%