TUGAS AKHIR

ANALISA INVESTASI RUMAH TINGGAL

PADA PERUMAHANAN BHUMI CERMA I APSARI

GRESIK

OLEH :

DIGNA EKA PUTRA

0653010023

PROGRAM STUDI TEKNIK SIPIL

FAKULTAS TEKNIK SIPIL DAN PERENCANAAN

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Dengan mengucapkan puji syukur Alhamdulillah kami ucapkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-NYA, Sehingga saya dapat menyelesaikan tugas akhir deengan judul “ ANALISA HARGA JUAL RUMAH TINGGAL PADA PERUMAHAN BHUMI CERMAI APSARI GRESIK”. Adapun tugas akhir ini merupakan suatu syarat bagi mahasiswa dalam menempuh jenjang sarjana Strata 1 (S-1) di Fakultas Teknik Sipil dan Perencanaan UPN “Veteran” Jawa Timur.

Dalam menyelesaikan Tugas Akhir ini penulis berusaha semaksimal mungkin menerapkan ilmu yang penulis dapatkan di bangku perkuliahan dan buku–buku literatur yang sesuai dengan judul Tugas Akhir ini. Disamping ini penulis juga menerapkan petunjuk-petunjuk yang diberikan oleh dosen pembimbing. Namun sebagai manusia biasa dengan keterbatasan yang ada pada penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna. Oleh karena itu segala saran dan kritik yang bersifat membangun dari setiap pembaca akan penulis terima demi kesempurnaan Tugas Akhir ini.

Dengan tersusunnya Tugas Akhir ini penulis tidak lupa mengucapkan terima kasih sebanyak-banyaknya kepada semua pihak yang telah memberikan bimbingan, dorongan, semangat, arahan serta berbagai macam bantuan baik berupa moral maupun spritual, terutama kepada :

2. Bapak Ibnu Sholichin,ST,MT, selaku Kepala Program Studi Teknik Sipil Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. N Dita P Putra , ST.,MT, selaku dosen pembimbing utama Tugas Akhir yang telah berkenan memberikan bimbingan, waktu dan dorongan moril selama pengerjaan Tugas Akhir sampai selesai.

4. Dra.Anna Rumintang, MT , selaku dosen pembimbing pendamping Tugas Akhir yang telah berkenan memberikan bimbingan, waktu dan dorongan moril selama pengerjaan Tugas Akhir sampai selesai.

5. Ibu Ir. Siti Zainab., MT, yang telah membantu penulis dalam menyelesaikan Tugas Akhir ini.

6. Segenap dosen dan staff Program Studi Teknik Sipil UPN “Veteran” Jawa Timur.

7. Para tim penguji yang telah membantu penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan lebih baik.

8. Bapak tersayang, Ibu tersayang,yang telah banyak memberikan dukungan lahir dan batin, material, spritual, dan moral sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan lebih baik.

10. Segenap keluarga besar Teknik Sipil UPN “Veteran” Jatim dan teman-teman Teknik Sipil khususnya angkatan 2007 dan 2008 terima kasih atas dorongan dan semangatnya yang bermanfaat sehingga penulis dapat menyelesaikan Tugas Akhir ini.

Surabaya, 8 Mei 2012

ABSTRAK

ANALISA HARGA J UAL RUMAH PADA PERUMAHAN

BHUMI CERMAI APSARI GRESIK

Oleh :

DIGNA EKA PUTRA

NPM : 0653010023

Pertumbuhan penduduk di daerah Surabaya dan sekitarnya sangatlah meningkat, permintaan atas kebutuhan rumah tinggal juga ikut meningkat. Sehingga terjadi persaingan di bisnis perumahan atau biasa disebut bisnis Real Estate. Maka di perulukan penelitian tentang analisa harga jual rumah pada perumahan tersebut. Penelitian tentang harga jual tersebut bertujuan untuk mengetahui berapa harga pokok penjualan dan untuk mengetahui berapa break event point atau nilai titik impas yang terjadi, agar para infestor yakin untuk menginfestasikan uang mereka kepada perumahan tersebut. Penelitian ini juga bermanfaat untuk pihak perusahaan agar dapat melaporkan laporan laba rugi secara wajar. Metode investasi yang digunakan dalam penelitian tersebut adalah metode Net Present Value (NPV) atau Internal Rate of Retrun (IRR). Data yang diperlukan agar dapat melakukan analisa ini adalah jenis data sekunder, yang berupa Rencana Anggaran Biaya (RAB) yang diperoleh dari PT. Bhumi Kartika Griya Persada. Objek analisa dalam penelitian ini adalah perumahan Bhumi Cermai Apsari, yang berlokasi di kecamatan Cerme, Kabupaten Gresik.

Dari hasil analisa dan evaluasi perhitungan harga pokok penjualan perumahan Bhumi Cermai Apsari Gresik dengan tingkat inflasi 10%

DAFTAR ISI

ABTRAK……….i

DAFTAR ISI………ii

BAB I PENDAHULUAN 1.1.Latar Belakang...1

1.2.Rumusan Masalah.. ...2

1.3.Tujuan Penelitian .. ...2

1.4.Batasan Permasalahan ...3

1.5.Lokasi ……….3

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Real Estate .... ...4

2.1.1. Klasifikasi Real Estae...5

2.2. Pengertian studi kelayakan proyek...6

2.2.1 Tujuan Dilaksanakan Studi Kelayakan Proyek………...8

2.3. Investasi ... ...9

2.3.1 Manfaat Investasi...9

2.3.2 Metode Evaluasi Investasi...10

2.3.3 Investasi Perumahan...11

2.4. Tanah Untuk Perumahan ………...12

2.5. Analisa Titik Impas (Break Event Point)...12

2.6. Analisa Sensitivitas……...13

2.7.1 Harga Pokok Pengembangan Tananh (HPPT)………...14

2.7.2. Harga Pokok Pengembangan Bangunan (HPPB)………...15

2.7.3. Penentuan Harga Jual produk………...17

BAB III METODOLOGI PENELITIAN 3.1. Alur Penelitian ... ...18

3.2. Definisi Penelitian ...19

3.3. Sumber Data ...20

3.4. Metode Pengumpulan dan Pengolahan Data………. .20

3.5. Teknis Analisis………...21

3.6. Bagan Alur Penelitian...………22

BAB IV ANALISA DATA 4.1. Perhitungan Harga Pokok Penjualan...23

4.1.1 Perhitungan Harga Pokok Tanah...23

4.1.2. Evaluasi Harga Pokok Tanah...24

4.2 Perhitungan Biaya Konstruksi / Pembangunan...27

4.2.1 Perhitungan Biaya Konstruksi...27

4.3 Biaya Operasional...34

4.3.1. Perhitungan Biaya Sarana dan Prasarana...35

4.3.2. Perhitungan Biaya Operasional...42

4.3.3. Perhitungan Harga Pokok Penjualan...45

4.4. Analisa Investasi...63

4.4.2. Perhitungan Aliran Arus Kas...63 4.5 Analisa Sensitifitas...70

BAB V KESIMPULAN

5.1. Kesimpulan...74

BAB I PENDAHULUAN

1.1Latar Belakang

Faktor meningkatnya perkembangan ekonomi masyarakat maka semakin meningkat pula permintaan akan rumah tinggal. Seiirimg perkembangan jaman rumah tidak hanya sebagai tempat berlindung, tetapi juga menjadi status sosial seseorang. Keinginan memiliki rumah tinggal tentunya akan dibarengi dengan berbagai macam permintaan lainnya. Baik dari segi lokasi, arsitektur, serta fasilitas penunjang lain.

dan sosial. Pentingnya investasi dan apa yang dimaksud dengan investasi yang merupakan penanaman sumber daya untuk mendapatkan hasil dimasa yang akan datang kita definisikan terlebih dahulu(Suwarsono Muhammad 2000).

Dalam kesempatan ini yang merupakan objek penelitian adalah PT. BHUMI KARTIKA GRIYA PERSADA yang bergerak dalam bidang pengembang perumahan dan permukiman yang berlokasi di Kecamatan Cerme, Kabupaten Gresik. Penulis mengambil topik harga penjualan rumah dan nilai titik impas hanya untuk perumahan Bhumi Cermai Apsari.

1.2Per umusan Masalah

Dari penjelasan latar belakang masalah diatas maka dapat dirumuskan permasalahan pokok dalam penelitian ini yaitu :

1. Berapakah kelayakan harga jual pada perumahan Bhumi Cermai Apsari ?

2. Berapakah nilai NPV,IRR pada pengembangan perumahan Bhumi Cermai Apsari ?

3. Berapa tahun payback periode ke pengembang ?

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui kelayakan harga jual pada perumahan Bhumi Cermai Apsari 2. Untuk mengetahui nilai NPV,IRR pada pengembangan perumahan Bhumi

Cermai Apsari.

1.4Batasan Masalah

Dalam melakukan penelitian pada penyusunan tugas akhir ini perlu untuk membatasi permasalahan-permasalahan yang ada, mengingat keterbatasan waktu dalam melakukan penelitian ini.

Batasan masalah pada penelitian ini adalah :

1. Tempat penelitian yaitu PT. BHUMMI KARTIKA GRIYA PERSADA yaitu pada perumahan Bhummi Cermai Apsari.

2. Tidak memperhatikan pada tingkat perubahan ekonomi yang terjadi pada saat penelitian.

3. Hanya pada analisa keuangan, harga dan value. 4. Penelitian hanya meliputi type 30, type 36, type 45. 5. Hanya memperhatikan inflasi.

6. Tanpa diasumsikan loan dan equity 7. Tanpa tinjauan pajak pada cash flow

1.5 Lokasi

Lokasi proyek dalam penelitian ini terletak di Cerme Gresik. Kecamatan Cerme, kabupaten Gresik. Lokasi ini berbatasan dengan :

Utara : Perkampungan warga Selatan : Jl. Benjeng - Cerme Timur : Lapangan

BAB II

TINJ AUAN PUSTAKA

2.1 Penger tian Real Estate

Real estate adalah hak untuk memiliki sebidang tanah dan memanfaatkan apa saja yang ada didalamnya. Istilah “Real Estate” berasal dari istilah “tenure”, yang muncul di inggris pada masa pemerintah raja-raja dan kaum bangsawan inggris yang menguasai tanah penduduk sekitar. Pada perkembangannya istilah ini kemudian berubah menjadi “real property” atau lebih dikenal sebagai “real estate” di Amerika. Usaha real estat, pada dasarnya adalah uasaha yang berhubungan dengan soal-soal tanah, termasuk segala kegiatan yang dilakukan didalamnya.(Yudhohusodo, 1991:159).

katanya, istilah real estat ini semestinya berlaku untuk segala jenis kepemilikan tanah, dan berbagai macam bentuk benda yang ada diatasnya.

Selain definisi diatas, ada beberapa definisi lain seperti real (dapat diartikan nyata ), realty (dapat diartikan tanah), realtor/realist(orang yang melakukan kegiatan jual beli tanah dalam arti luas) dan estate (dapat diartikan sebagai warisan), tapi dalam kamus teknis diartikan sebagai tingkat kepentingan dalam tanah.

3.1.1 Klasifikasi Real Estate

Real Estate dapat dibeda-bedakan berdasarkan fungsi dan tujuannya, real estate dibagi menjadi empat golongan atau kategori yaitu :

1. Komer sil

Real Estate berjenis komersil memiliki kemampuan untuk menghasilkan arus kas dan semua aspek komersilnya. Contoh :

§ Perkantoran (Office building )

§ Pusat Perbelanjaan (shopping center)

§ Penginapan (hotel and resort)

§ Rumah – toko (shophouse) 2. Per umaha n

Real Estate jenis ini memiliki tujuan utama untuk dihuni. Dalam kenyataannya banyak diketemukan sebagai kegiatan atau sarana komersil. Namun karena kebutuhan akan tempat hunian lebih bersifat primer, maka jenis ini tidak digolongkan kedalam jenis komersil. Contoh :

§ Rumah / Komplek Perumahan (residential estate)

3. Industr i

Real estate dalam kategori ini memiliki fungsi sebagai tempat produksi atau perakitan barang-barang, baik melalui peralatan dramatic maupun manual dengan melibatkan tenaga kerja. Contoh :

§ Kawasan Industri (Industrial estate)

§ Bangunan pabrik siap pakai ( standard factory buildings )

§ Gudang ( warehouse ) 4. Fasilitas Umum

Biasanya jenis ini dipergunakan untuk kepentingan umum dan khalayak ramai kendati saat ini mulai mengarah menjadi komersial yang diperuntukan bagi anggotanya saja. Contoh :

§ Sekolah dan Universitas (school and universitas)

§ Tempat Beribadah ( religious places)

§ Sarana Olahraga ( sport club)

§ Rumah sakit ( hospital)

§ Tempat rekreasi (recreation places)

2.2 Penger tian Studi Kelayakan Pr oyek

sebagai faktor seperti manfaat bagi masyarakat yang bisa berwujud penyerapan tenaga kerja, pemanfaatan sumber daya yang melimpah di tempat tersebut, dan sebagainya. Bisa juga dikaitkan dengan penghematan devisa ataupun penambahan devisa yang diperlukan oleh pemerintah.

Proyek yang diteliti bisa berbentuk proyek raksasa, sampai dengan proyek sederhana, tentu saja semakin besar proyek yang akan dijalankan, semakin luas dampak yang terjadi. Dampak ini bisa dampak ekonomis, bisa juga bersifat sosial. Karena itu ada yang melengkapi studi kelayakan ini dengan analisa manfaat dan pengorbanan (cost and benefit analysis) termasuk didalam semua manfaat dan pengorbanan sosial (social cost and social benefit). Dengan demikian, pada umumnya suatu studi kelayakan proyek akan menyangkut tiga aspek, yaitu :

1. Manfaat ekonomis proyek tersebut bagi proyek itu sendiri sering juga disebut sebagai manfaat finansial. Yang berarti apakah proyek itu dipandang cukup menguntungkan apabila dibandingkan dengan resiko proyek tersebut.

2. Manfaat ekonomis proyek tersebut bagi negara tempat proyek itu diaksanakan (sering disebut juga manfaat ekonomi nasional) yang menunjukan manfaat proyek tersebut bagi ekonomi makro suatu negara.

3. Manfaat sosial proyek tersebut bagi masyarakat sekitar proyek tersebut, ini merupakan studi yang relatif paling sulit untuk dilakukan.

2.2.1 Tujuan Dilak ukan Studi Kelayaka n

Disebutkan bahwa proyek investasi umumnya memerlukan dan yang cukup besar dan mempengaruhi perusahaan dalam jangka panjang, karena perlu dilakukan studi yang berhati-hati agar jangan sampai proyek tersebut, setelah terlanjur menginfestasikan dana yang sangat besar, ternyata proyek tersebut tidak menguntungkan, kalau proyek tersebut berasal dari pihak swasta, maka sering kali proyek ini diberhentikan dan dijual. Tetapi kalau sponsornya pihak pemerintah maka sering terjadi pemerintah akan mengusahakan agar proyek tersebut tetap bisa berjalan, meskipun dengan berbagai bantuan, proteksi, subsidi dan sebagainya yang sebenarnya tidak sehat dipandang dari ekonomi makro.

Banyak sebab yang mengakibatkan suatu proyek ternyata kemudian menjadi tidak menguntungkan (gagal), sebab itu bisa terwujud karena kesalahan perencana, kesalahan dalam menafsir pasar yang tersedia, kesalahan dalam memperkirakan teknologi yang tetap dipakai, kesalahan memperkirakan kontinyuitas bahan baku, kesalahan dalam memperkirakan kebutuhan tenaga kerja dengan tersedianya tenaga kerja yang ada, sebab lain bisa berasal dari pelaksanaan proyeknyang tidak terkendalikan, akibatnya biaya-biaya proyek menjadi membengkak penyelesaian proyek-proyek menjadi tertunda dan sebagainya.

Dengan ringkas kita bisa mengatakan, bahwa tujuan dilakukan studi kelayakan adalah untuk menghindari keterlanjuran penanaman modal yang terlalu besar untuk kegiatan yang tidak menguntungkan. Tentu saja studi kelayakan ini akan memakan biaya, tetapi biaya tersebut relatif kecil apabila dibandingkan dengan resiko kegagalan suatu proyek yang menyangkut investasi dalam jumlah besar(Suad husnan 2000).

2.3 Investa si

Investasi mempunyai beberapa definisi, berikut adalah definisi dari investasi : A. Kegiatan yang dilangsungkan dengan memanfaatkan kas pada masa sekarang ini, dengan tujuan untuk menghasilkan barang di masa yang akan datang. (James C Van Horn 1981)

B. Aktivitas yang berkaitan dengan usaha penarikan sumber-sumber untuk dipakai mengadakan barang. Dari modal tersebut akan dihasilkan aliran produk. (Fitz Gerald 1978)

C. Suatu Aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan melalui distribusi hasil investasi (seperti bunga, royalti, deviden dan uang sewa). Untuk apresiasi nilai investasi atau manfaat yang diproleh melalui hubungan perdagangan. (Standart Akuntasi Keuangann PSAK No 13).

2.3.1 Manfaat Investasi

ekonomis menguntungkan. Bukan kegiatan investasi yang nampaknya “menguntungkan”, tetapi sebenarnya mendapatkan berbagai fasilitas, sehingga tidak sehat bagi perekonomian Negara tersebut.

2.3.2 Metode Evaluasi Investa si 1. Net Present Value (NPV)

Metode Net Present Value (NPV) didefinisikan sebagai metode dimana Net Cash Flow di masa depan didiskontokan menjadi nilai sekarang menggunakan suku bunga tertentu (biaya modal) dikurangi biaya investasi awal dengan perumusan sebagai berikut :

Net present value = Present value of benefit – Present value of cost. Proyek dinyatakan Gol NPV > 0, dan jika NPV = 0. Jika NPV < 0 berarti proyek ditolak, artinya ada penggunaan lain dari modal yang lebih menguntungkan.

2. Internal Rate of Return (IRR)

IRR didefinisikan sebagai tingkat suku bunga yang dihasilkan oleh suatu investasi pada saat nilai sekarang dari net cash flow di masa depan sama dengan biaya investasi awal atau IRR adalah discount rate yang membuat NPV investasi sama dengan nol. Beberapa bentuk persamaan untuk mencari IRR:

• Present value of benefit – Present value of cost = 0 • Present value of benefit / Present value of cost = 1 • Net present value = 0

3. Benefit Cost Ratio (BCR)

Apabila telah kita peroleh NPV positif, langkah selanjutnya adalah membandingkan total gross benefit discounted (B) selama umur ekonomis proyek tersebut, dengan total cost discounted (C) selama umur ekonomis proyek tersebut. 2.3.3 Investasi Per umahan

Rumah adalah bangunan yang berfungsi sebagai tempat tinggal atau hunian dan sarana pembinaan keluarga. (UU No. 4 Tahun 1992 Tentang Perumahan dan Pemukiman)

Rumah merupakan suatu bangunan, tempat manusia tinggal dan melangsungkan kehidupannya. Disamping itu, rumah juga merupakan tempat berlangsungnya proses sosialisasi pada saat seorang individu diperkenalkan kepada norma dan adat kebiasaan yang berlaku didalam suatu masyarakat. (Sarwono dalam Budihardjo, 1998 : 148)

Investasi perumahan diperlukan biaya untuk pengembangan lahan/tanah yang ada menjadi suatu lingkungan perumahan/hunian yang siap jual. Biaya ini antara lain digunakan untuk mempersiapkan lahan, membangun prasarana, membangun rumah dan sebagainya.

Biaya-biaya tersebut biasanya dibagi atas dua kelompok, yakni: kelompok biaya untuk pengembangan lahan/tanah yang akan menentukan harga jual tanah dan biaya pengembangan rumah/bangunan yang akan menentukan harga jual bangunan (Toto Avianto, 1998).

2.4 Tanah Untuk Per umahan

Pertumbuhan penduduk di wilayah perkotaan sangatlah pesat, maka kebutuhan akan perumahan dengan segala sarana dan prasrananya juga meningkat. Hal ini dengan sendirinya akan mempunyai konsekuensi kepada kebutuhan tanah untuk perumahan lebih besar. Banyak negara dihadapkan pada berbagai kendala dalam pengadaan tanah untuk perumahan. Selain karena kian langka dan mahalnya harga tanah, juga terbatasnya kemampuan pemerintah dalam pengelolaan dan pengendalian pertanahan, sehingga setiap negara punya ukuran yang berbsda dalam kebutuhan tanah untuk perumahan. Kriteria kebutuhan tanah (luas kapling) dalam perwujudan hunian berimbang adalah :

• Rumah Sederhana : 54 -200 m2 • Rumah Menengah : 200 – 600 m2 • Rumah Mewah : 600 – 2000 m2

Masalah pertanahan merupakan masalah-masalah yang kompleks, rumit dan sensitif yang banyak dihadapi banyak negara. Permasalahan akan terus timbul manakala perundangan dan pemerintahan yang berkuasa tidak mengakomodir tuntutan dan harapan masyarakat yang terus berkembang. (Budi Santoso 2000)

2.5 Analisa Titik Impas (Break Event Point)

perusahaan / kontraktor tersebut lebih besar dari pada volume pada saat titik impas, mkaa akan mendapatkan laba (Sri Murtini 2003).

Secara umum analisa titik impas dapat memberikan informasi bagaimanakah pola hubungan antara volume penjualan, biaya dan laba yang akan diperoleh pada tingkat tertentu.

2.6 Analisa Sensitivitas

Analisis sensitifitas bertujuan untuk melihat apa yang akan terjadi dengan hasil analisis proyek jika ada sesuatu kesalahan atau perubahan dalam dasar-dasar perhitungan biaya atau benefit. (Ferguson 1975) Dalam analisis sensitivitas setiap kemungkinan itu harus dicoba yang berarti bahwa tiap kali harus diadakan analisa kembali. Ini perlu sekali, karena analisa proyek didasarkan pada proyeksi-proyeksi yang mengandung banyak ketidakpastian tentang apa-apa yang akan terjadi diwaktu yang akan datang.

2.7 Penger tian Har ga Pokok

Harga pokok banyak didefinisikan oleh beberapa ahli, berikut adalah definisi-definisi atau pengertian harga pokok menurut ahli :

Menurut Ir. Betrianis ,Msi (2006) mendefinisikan harga pokok adalah biaya-biaya yang dikeluarkan untuk barang-barang yang terjual.

Menurut Mulyadi (1983) Harga pokok adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang, yang terjadiuntuk memperoleh aktiva atau secara langsung untuk memperoleh penghasilan.

Pengertian-pengrtian tersebut dapat diambil kesimpulan bahwa harga pokok adalah penjumlahan semua unsur biaya yang membentuk produk sampai produk tersebut siap untuk dijual, yang termasuk harga pokok penjualan adalah bahan mentah, upah langsung dan biaya overhead pada neraca, barang yang belum terjual disimpan sebagai persediaan barang dagangan yang harga pokoknya ditunjukan sebagai aktiva. Bila barang itu dijual, maka harga pokoknya menjadi beban dalam bentuk harga pokok penjualan. Jadi harga pokok penjualan merupakan biaya yang melekat pada produk.

2.7.1 Har ga Pokok Pengembangan Tanah (HPPT)

HPPT adalah harga dasar yang dipakai untuk menghitung komponen harga jual tanah dari produk perumahan. HPPT diperoleh dari seluruh biaya yang dikeluarkan untuk mengembangkan suatu lahan kosong menjadi lahan siap bangun, dibagi dengan lahan yang dapat dijual (kavling efektif).

Seluruh Biaya Pengembangan Lahan HPPT =

Kavling Efektif

Kavling efektif dapat dihitung dari gambar site-plan (rancana tapak) yang resmi. Apabila ternyata belum ada site-plan yang telah disetujui oleh pihak Pemda, maka kavling efektif dihitung 40% dari luas tanah yang dikembangkan.

1. Pengadaan lahan/tanah, merupakan biaya untuk mendapatkan lahan/tanah dan pembebasan tanah maupun kerja sama dengan pemilik.

2. Perizinan, merupakan biaya untuk mendapatkan perizinan pengembangan tanah perizinan yang diperlukan antara lain, izin prinsip, izin lokasi, SIPPT, advis planning/site planning, IMB global dan sertifikat.

3. Pematangan tanah, merupakan biaya yang diperlukan guna pematangan tanah, dari tanah mentah menjadi tanah siap bangun yang meliputi biaya cut dan fill. 4. Sarana dan prasarana, merupakan biaya yang diperlukan guna pembuatan seperti

jalan utama, jalan masuk, jalan lingkungan, saluran utama/linkungan, gorong-gorong, jembatan, taman dan sebagainya.

5. Utilitas, merupakan biaya yang diperlukan guna pemasangan saluran listrik dan penerangan jalan umum (PJU), saluran air bersih, saluran telpon dan sebagainya. 6. Fasos dan fasum, merupakan biaya yang diperlukan guna pembangunan sarana

olah raga, sarana pendidikan, masjid, gereja, pasar,dan sebagainya.

7. Biaya marketing, merupakan biaya yang diperlukan guna pemasaran dan promosi dari suatu produk.

8. Biaya kantor, merupakan biaya overhead dari perusahaan yang harus diperhitungkan.

2.7.2 Har ga Pokok Perk embangan Bangunan (HPPB)

Seluruh Biaya Pembangunan Rumah HPPB =

Luas Bangunan Komponen biaya dari HPPB antara lain:

1. pembangunan rumah, merupakan biaya pelaksanaan rumah dari tipe yang direncanakan untuk dijual.

2. Pemecahan IMB, merupakan biaya pemecahan Izin Mendirikan Bangunan (IMB) dari tiap kavling yang ada.

3. Daya listrik, merupakan biaya pemasangan daya listrik untuk masing-masing rumah.

4. Telpon dan air bersih, merupakan biaya penyambungan dari telpon dan air bersih untuk masing-masing rumah, bila fasilitas tersebut dapat dimungkinkan untuk lokasi yang ada.

5. Taman rumah, merupakan biaya dari kelengkapan produk rumah, meskipun fasilitas ini tidak mutlak.

Perhitungan HPPB ini didasarkan atas tipe rumah yang ada sehingga ada kemungkinan terjadinya HPPB yang berlainan dalam satu lokasi. Apabila terjadi demikian, maka penentuan HPPB yang dipakai sebagai dasar pertimbangan harga jual adalah:

a. Untuk perumahan menengah kebawah (RS/RSS) dipakai HPPB yang tertinggi. b. Untuk perumahan menengah keatas (mewah) semua HPPB yang ada dipakai,

2.7.3 Penentua n Har ga J ual Pr oduk

Dalam menentukan harga jual perumahan, maka komponen yang berperan adalah harga tanah dan harga bangunan, sehingga harga jual produk rumah diperhitungkan seperti sebagai berikut:

Harga Jual = Harga tanah + Harga bangunan + Biaya administrasi + Pajak Dimana komponen harga yang terkait meliputi:

Harga tanah = HPPT + keuntungan Harga bangunan = HPPB + keuntungan Biaya administrasi = biaya notaris dll. Komponrn pajak = PPn, PPh, dll.

BAB III

METODOLOGI PENELITIAN

3.1 Alur Penelitian

Metodologi penelitian berisi tahapan aktifitas yang dilakukan dalam melakukan penelitian mulai dari tahap awal sampai selesai. Penelitian adalah suatu rangkaian proses yang berurutan dan saling terkait atau saling berhubungan satu sama lain secara sistematis. Tahapan penelitian dapat dikelompokkan sepeti dibawah ini:

1. Pendahulaun

Terdiri dari latar belakang, perumusan masalah, tujuan penelitian dan studi literatur maupun studi lapangan. Studi literatur dilakukan guna mencari konsep dan teori yang mendukukng pengembilan keputusan suatu penelitian. Studi lapangan dilakukan guna mendapatkan informasi yang berkaitan langsung pada obyek penelitian.

2. Pengumpulan Data

3. Pengolahan Data

Pengolahan data dilakukan dengan mengidentifikasi dan memverifikasi data yang terkait dengan wilayah serta melakukan peninjauan terhadap karakteristik fisik obyek studi.

4. Analisa dan Perhitungan

Perhitungan analisa investasi guna mengetahui kelayakan harga pokok penjualan terhadap harga penjualansesuai dengan harga pasar.

5. Kesimpulan dan Saran

Kesimpulan merangkum seluruh hasil penelitian yang telah dilakukan dan diberikan pula suatu saran dan rekomendasi terhadap hasil penelitian guna pengembangan lebih lanjut.

3.2 Defeinisi Penelitian

Penelitian merupakan proses untuk mengetahui hal tertentu dan berkembang menjadi gagasan , teori, konsep, pemilihan metode yang sesuai. Sebagai hasil akhirnya adalah gagasan dan teori baru sehingga merupakan suatu proses yang tidak berhenti. Hal yang sangat penting bagi penelitian adalah adanya minat untuk mengetahui masalah sosial tertentu. Minat tersebut dapat timbul dan berkembang karena ransangan bacaan, diskusi, seminar, pengamatan, atau gabungan dari kesemuanya.

Fokus penulis melakukan penalitian mengenai pengalokasian biaya pemakaian tanah, biaya konstruksi dan biaya prasarana sebagai pembebanan harga pokok penjualan dan perhitungan nilai titik impas (Break Even Point) pada perumahan Bhumi Cermai Apsari Gresik.

Penelitian mengenai perhitungan harga pokok penjualan merupakan nilai titik impas pada perusahaan Real estat telah banyak dilakukan oleh peneliti terdahulu. Sehingga dapat dikatakan bahwa penelitian ini merupakan penelitian pengulangan (replikasi), yang membedakan hanya objek penelitiannya saja.

3.3 Sumber Da ta

Data yang digunakan oleh penulis dalam melakukan penelitian ini adalah data Skunder, yaitu merupakan data yang diperoleh langsung dari prusahaan yang bersangkutan. Jenis data yang diperoleh adalah data kualitatif yaitu dari hasil wawancara kepada bapak Harsono selaku perwakilan dari PT. BHUMMI KARTIKA GRIYA PERSADA, berupa penjelasan atau keterangan-keterangan baik yang tertulis maupun lisan. Sedangkan data kuantitatif yang diperoleh yaitu berupa data terukur dari pembiayaan pemakaian tanah, pembiayaan bangunan dan pembiayaan prasarana.

3.4 Metode Pengumpulan dan Pengolahan Data 1. Survei

2. Studi Kepustakaan

Metode ini dilakukan dengan cara mempelajari dan mengumpulkan literatur-literatur yang berisi konsep dasar dan teori-teori yang berhubungan dengan masalah yang akan dibahas untuk dijadikan landasan teori.

3.5 Teknis Analisis

Berdasarkan data-data yang diperoleh penulis, analisa yang dilakukan penulis dengan langkah-langkah sebagai berikut :

1. Mengumpulkan data-data Sekunder dari perumahan Bhummi Cermai Apsari Gresik, PT. Bhummi Kartika Griya Persada.

2. Memeriksa unsur-unsur biaya yang membebankan pada perhitungan harga pokok produksi perumahan Bhummi Cermai Apsari Gresik.

3. Menentukan perhitungan harga pokok penjualan (HPP) yang wajar.

4. Menentukan nilai titik impas pada perumahan Bhummi Cermai Apsari Gresik. 5. Setelah itu dapat menentukan laba/rugi dari PT. Bhummi Kartika Griya Persada

tersebut.

6. Menganalisis dan menyimpulkan serta memberikan saran-saran yang diperlukan.

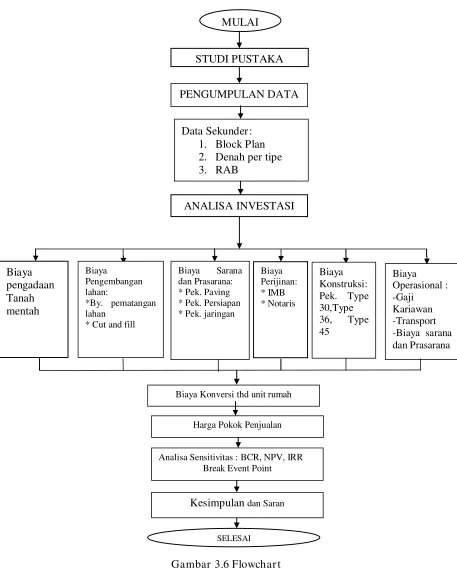

3.6 Bagan Alur Penelitian

Biaya Konversi thd unit rumah

Harga Pokok Penjualan

BAB IV ANALISA DATA 4.1. Per hitungan Har ga Pokok Penjualan

Perusahaan atau pengembang disala, menentukan harga pokok produksinya menggunakan metode full costing. Biaya-biaya yang ada didalam produksi antara lain adalah biaya pengadaan lahan, biaya pembangunan/konstruksi dan biaya-biaya oprasional pengembang.

Saat ini lahan yang telah dibebaskan adalah lebih kurang 160.858 m2. Pembangunan ini dibagi untuk 3 jenis tipe perumahan yaitu perumahan tipe 30, tipe 36, dan tipe 45. Untuk tipe 30 sebanyak 797 unit, untuk tipe 36 sebanyak 235 unit,dan untuk tipe 45 sebanyak 135 unit.pemnbangunan perumahan ini dilaksanakan secara bertahap untuk setiap tahunnya. Pematangan tanah keseluruhan lahan dilakukan pada tahun 2009 dan pembangunan pertama dilakukan pada tahun 2010 dan berakhir pada tahun 2014.

Berdasarkan hasil penelitian dilapangan didapatkan informasi mengenai kebijaksanaan cara perhitungan harga pokok penjualan sebagai berikut :

4.1.1 Perhitungan Har ga Pokok Tanah

Pemakaian tanah dihitung dari luas tanah yang diperuntukan untuk

perumahan ditambah dengan beban tanah yang dipakai untuk fasilitas umum, seperti jalan dan fasilitas umum lainnya.

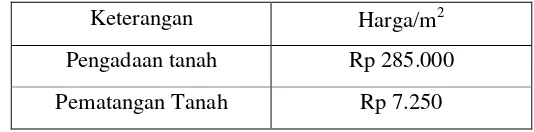

Tabel 4.1 Harga Perolehan Tanah dan Pematangan Tanah Tahun 2008

Keterangan Harga/m2

Pengadaan tanah Rp 285.000

Pematangan Tanah Rp 7.250

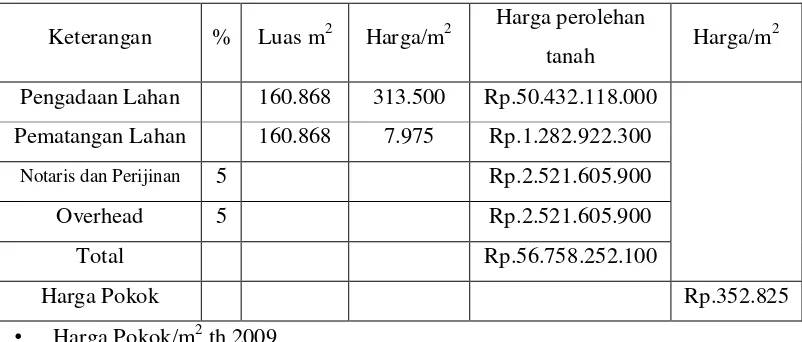

4.1.2. Evaluasi Harga Pokok Tanah

Pada harga pokok tanah, penulis memberikan tambahan nilai harga pokok tanah dengan menambahkan realisasi biaya inflasi yang terjadi selama tahun 2009 ke harga pokok tanah. Tingkat inflasi yang dipakai selama tahun pembangunan oleh penulis sebesar 10% pertahun. Inflasi yang terjadi akan meningkat nilai dari harga pokok tanah yang telah dibuat oleh pengembang. (Lihat Tabel 4.1).

Compound amount factor Compound interest factor : 10% Rumus = (1 + i)n

Dimana :

• i = inflasi 10% • n = tahun ke

Tahun ke 1 : 1,1000 Tahun ke 2 : 1,2100 Tahun ke 3 : 1,3310 Tahun ke 4 : 1,4641 Tahun ke 5 : 1,6105 Tahun ke 6 : 1,7716 • Harga/m2 pengadaan lahan th. 2009

= Rp 285.000 x 1,1000 = Rp 313.500

• Harga/m2 pematangan tanah th 2009

= Harga/m2 pematangan tanah th 2008 x Compound amount factor = Rp. 7.250 x 1,1000

= Rp. 7.975

Tabel 4.2. Evaluasi Harga Pokok Tanah Tahun 2009 Inflasi 10% pertahun

Keterangan % Luas m2 Harga/m2 Harga perolehan

tanah Harga/m

2

Pengadaan Lahan 160.868 313.500 Rp.50.432.118.000 Pematangan Lahan 160.868 7.975 Rp.1.282.922.300

Notaris dan Perijinan 5 Rp.2.521.605.900

Overhead 5 Rp.2.521.605.900

Total Rp.56.758.252.100

Harga Pokok Rp.352.825

• Harga Pokok/m2 th 2009

= Harga Perolehan tanah Total : Luas Pengadaan Tanah = Rp.56.758.252.100 : 160.868

= Rp. 352.825

• Harga pokok Tanah tahun 2010

= Harga pokok th 2009 x Compound amound factor = Rp. 352.825 x 1,1000

= Rp. 388.107

• Harga pokok Tanah tahun 2011

= Rp. 352.825 x 1,2100 = Rp. 426.918

• Harga pokok Tanah tahun 2012

= Harga pokok tanah th 2009 x Compound amound factor = Rp. 352.825 x 1,331

= Rp. 469.610

• Harga pokok tanah tahun 2013

= Harga pokok tanah th 2009 x Compound amound factor = Rp. 352.825 x 1,4641

= Rp. 516.571

• Harga pokok tanah tahun 2014

= Harga pokok tanah th 2009 x Compound amound factor = Rp. 352.825 x 1,6105

= Rp. 568.224

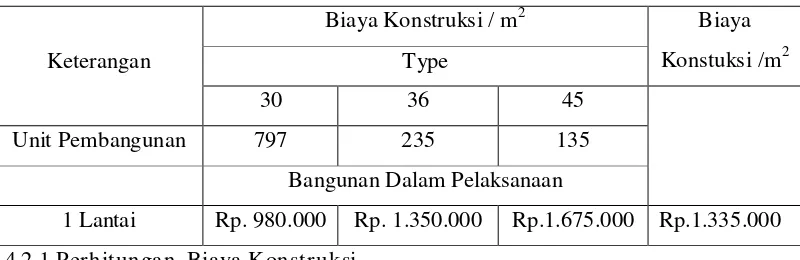

4.2 Per hitungan Biaya Konstr uksi / Pembangunan

Tabel 4.3 Rencana anggaran biaya Konstruksi (2009)

Keterangan

Biaya Konstruksi / m2 Biaya

Konstuksi /m2 Type

30 36 45

Unit Pembangunan 797 235 135

Bangunan Dalam Pelaksanaan

1 Lantai Rp. 980.000 Rp. 1.350.000 Rp.1.675.000 Rp.1.335.000 4.2.1 Perhitungan Biaya Konstr uksi

Pada biaya konstruksi penulis memberikan tambahan nilai biaya konstruksi dengan menambahkam inflasi yang terjadi selama tahun 2009 kebiaya konstruksi. Tingkat inflasi yang digunakan penulis adalah 10% pertahun. Penambahan nilai akibat inflasi pada biaya konstruksi dihitung selama masa pekerjaan konstruksi. Perhitungan evaluasi dapat dilihat pada tabel 4.4 – 4.8.

(Lihat tabel 4.3).

Tabel 4.4. Evaluasi biaya konstr uksi tahun 2010 Inflasi 10%

Keterangan

Biaya Konstruksi/m2 Type

Total biaya

Total unit

30 36

Unit Pembangunan 142 18 160

Bangunan dalam pelaksanaan termasuk (IMB

1% dan jasa perancangan 1%)perlantai

Rp. 1.497.870 1 lantai Rp. 6.380.926.200 Rp. 970.619.760 Rp. 7.351.545.960

TOTAL Rp. 7.351.545.960

Biaya Konstruksi /m2 tahun 2010 = (Biaya konstruksi/m2 tahun 2009 x CAF) + IMB 1% (biaya konstruksi thn 2009 x CAF) + jasa perancangan 1%( Biy. Konstuksi x CAF)

Untuk 1 lantai = (Rp.1.335.000 x 1,100) + 1% (Rp.1.335.000 x 1,100) + 1% (Rp.1.335.000 x 1,100) = Rp. 1.497.870

Biaya pembangunan type 30 = Biaya konstruksi/m2 th 2010 x luas lantai x jumlah unit Sebanyak 142 unit = Rp. 1.497.870 x 30 x142

= Rp. 6.380.926.200

Biaya pembangunan type 36 = Biaya konstruksi/m2 th 2010 x luas lantai x jumlah unit Sebanyak 18 unit = Rp. 1.497.870 x 36 x 18

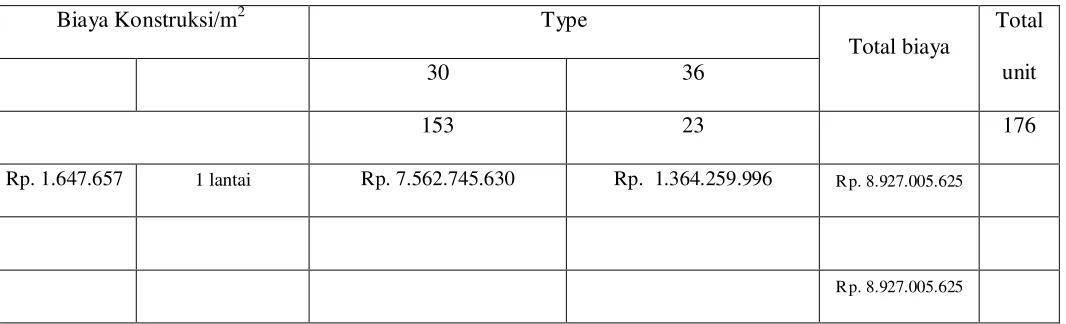

Tabel 4.5. Evaluasi biaya konstr uksi tahun 2011 Inflasi 10%

Keterangan

Biaya Konstruksi/m2 Type

Total biaya

Total unit

30 36

Unit Pembangunan 153 23 176

Bangunan dalam pelaksanaan termasuk (IMB

1% dan jasa perancangan 1%)perlantai

Rp. 1.647.657 1 lantai Rp. 7.562.745.630 Rp. 1.364.259.996 Rp. 8.927.005.625

TOTAL Rp. 8.927.005.625

Biaya Konstruksi /m2 tahun 2011 = (Biaya konstruksi/m2 tahun 2009 x CAF) + IMB 1% (biaya konstruksi thn 2009 x CAF) + jasa perancangan 1%( Biy. Konstuksi x CAF)

Untuk 1 lantai = (Rp. 1.335.000 x 1,2100) + 1% (Rp. 1.335.000 x 1,2100) + 1% (Rp. 1.335.000 x 1,2100) = Rp. 1.647.657

Biaya pembangunan type 30 = Biaya konstruksi/m2 th 2011 x luas lantai x jumlah unit Sebanyak 153 unit = Rp. 1.647.657 x 30 x153

= Rp. 7.562.745.630

Biaya pembangunan type 36 = Biaya konstruksi/m2 th 2011 x luas lantai x jumlah unit Sebanyak 23 unit = Rp. 1.647.657 x 36 x 23

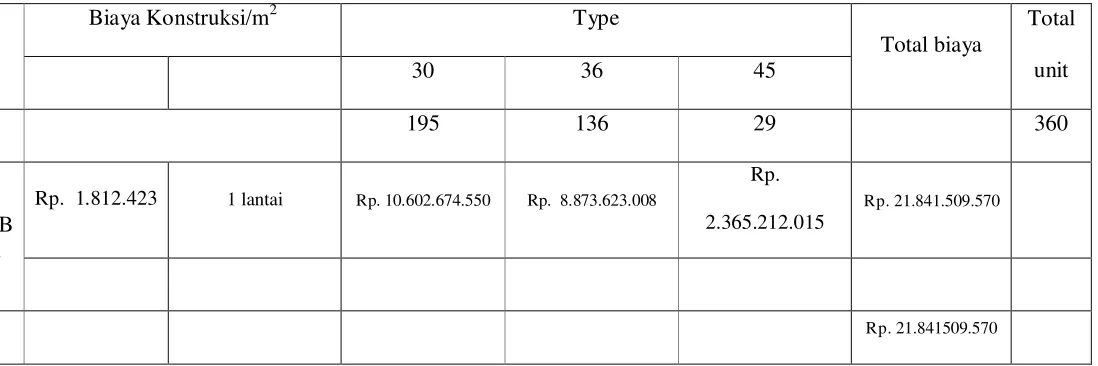

Tabel 4.5. Evaluasi biaya konstr uksi tahun 2012 Inflasi 10%

Keterangan

Biaya Konstruksi/m2 Type

Total biaya

Rp. 1.812.423 1 lantai Rp. 10.602.674.550 Rp. 8.873.623.008

Rp.

2.365.212.015

Rp. 21.841.509.570

TOTAL Rp. 21.841509.570

Biaya Konstruksi /m2 tahun 2012 = (Biaya konstruksi/m2 tahun 2009 x CAF) + IMB 1% (biaya konstruksi thn 2009 x CAF) + jasa perancangan 1%( Biy. Konstuksi x CAF)

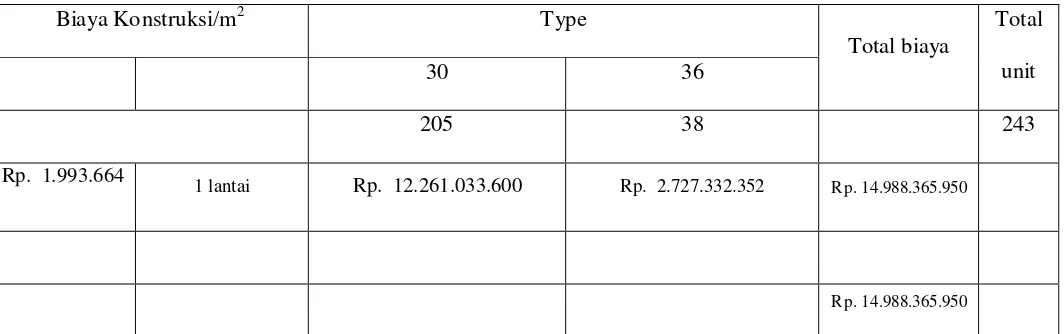

Tabel 4.5. Evaluasi biaya konstr uksi tahun 2013 Inflasi 10%

Keterangan

Biaya Konstruksi/m2 Type

Total biaya

Total unit

30 36

Unit Pembangunan 205 38 243

Bangunan dalam pelaksanaan termasuk (IMB

1% dan jasa perancangan 1%)perlantai

Rp. 1.993.664

1 lantai Rp. 12.261.033.600 Rp. 2.727.332.352 Rp. 14.988.365.950

TOTAL Rp. 14.988.365.950

Biaya Konstruksi /m2 tahun 2013 = (Biaya konstruksi/m2 tahun 2009 x CAF) + IMB 1% (biaya konstruksi thn 2009 x CAF) + jasa perancangan 1%( Biy. Konstuksi x CAF) Untuk 1 lantai = (Rp. 1.335.000 x 1,4641) + 1% (Rp. 1.335.000 x 1,4641) + 1% (Rp. 1.335.000 x 1,4641)

= Rp. 1.993.664

Biaya pembangunan type 30 = Biaya konstruksi/m2 th 2013 x luas lantai x jumlah unit Sebanyak 205 unit = Rp. 1.993.664 x 30 x205

= Rp. 12.261.033.600

Biaya pembangunan type 36 = Biaya konstruksi/m2 th 2013 x luas lantai x jumlah unit Sebanyak 38 unit = Rp. 1.993.664x 36 x 38

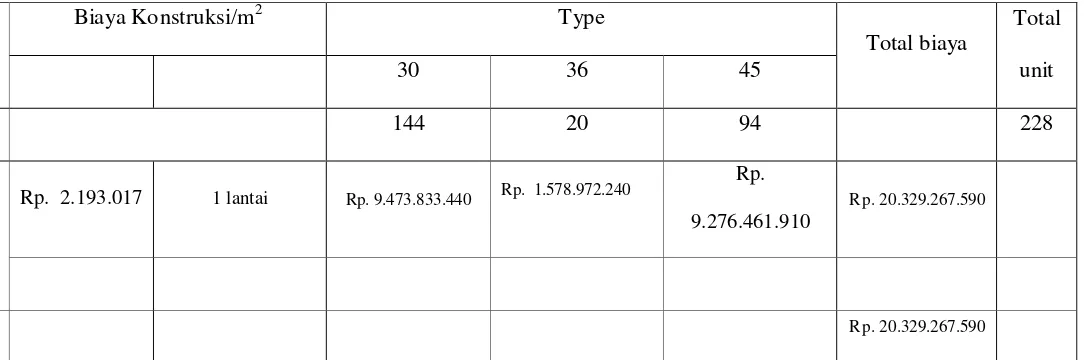

Tabel 4.5. Evaluasi biaya konstr uksi tahun 2014 Inflasi 10%

Keterangan

Biaya Konstruksi/m2 Type

Total biaya

Rp. 2.193.017 1 lantai Rp. 9.473.833.440 Rp. 1.578.972.240

Rp.

9.276.461.910

Rp. 20.329.267.590

TOTAL Rp. 20.329.267.590

4.3 Biaya Oper asional

Perhitungan biaya operasional berdasarkan kebutuhan operasional dari pengembang selama melakukan pelaksanaan pekerjaan. Biaya operasional meliputi biaya pengeluaran biaya sarana dan prasarana, gaji karyawan, tramsport, serta biaya tak terduga lainnya dan tetap memperhatikan nilai waktu dan uang ( time value of money ).

Perhitungan selengkapnya biaya sarana dan prasarana dapat dilihat pada tabel 4.9. dan biaya operasional dapat dilihat pada tabel 4.15.

Tabel 4.9 Rencana Anggaran Biaya Sarana dan Prasarana (2009)

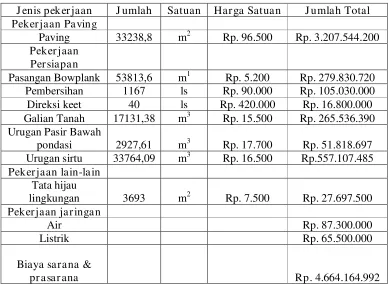

J enis pek er jaan J umlah Satuan Har ga Satuan J umlah Total

pr asar ana Rp. 4.664.164.992

4.3.1. Per hitungan Biaya Sar ana dan Pr asar ana

penulis selama tahun 2009 adalah 10% pertahun. Inflasi yang terjadi akan meningkatkan nilai dari biaya sarana dan prasarana yang telah dibuat oleh pengembang. Adapun biaya sarana dan prasarana setelah evaluasi dapat dilihat pada tabel 4.10.

Compound amount factor Compound interest factor : 10% Rumus = (1 + i)n

Dimana :

• i = inflasi 10% • n = tahun ke

Tabel 4.10 Biaya Sarana dan Prasarana tahun 2010

Tabel 4.11 Biaya Sarana dan Prasarana tahun 2011

Tabel 4.12 Biaya Sarana dan Prasarana tahun 2012

J enis peker jaan J umlah Satuan Har ga Satuan J umlah Total Peker jaan Paving

Paving 9502,9 m2 Rp 128.442 Rp. 1.220.571.482

Pekr jaan Per siapan

Pasangan Bowplank 15385,3 m1 Rp 6.922 Rp.106.497.046

Pembersihan 334 Ls Rp 119.790 Rp 40.009.860

Tabel 4.13 Biaya Sarana dan Prasarana tahun 2013

Tabel 4.14 Biaya Sarana dan Prasarana tahun 2014

J enis peker jaan J umlah Satuan Har ga Satuan J umlah Total Peker jaan Paving

Paving 7977,3 m2 Rp 155.365 Rp. 1.239.393.215

Pekr jaan Per siapan

Pasangan Bowplank 12915,26 m1 Rp 8.372 Rp 108.126.556

Pembersihan 228 Ls Rp 144.900 Rp 33.037.200

4.3.2. Per hitungan Biaya Oper asional

Untuk biaya operasional, penulis memberikan tambahan nilai biaya operasioanal dengan menambahkan realisasi biaya inflasi yang terjadi selama tahun 2009 ke biaya operasional. Tingkat inflasi yang dipakai oleh penulis selama tahun 2009 adalah 10% pertahun. Inflasi yang terjadi akan meningkatkan nilai dari biaya operasional yang telah dibuat oleh pengembang. Adapun biaya operasional setelah evaluasi dapat dilihat pada tabel 4.15

Compound amount factor Compound interest factor : 10% Rumus = (1 + i)n

Dimana :

Tahun ke 1 : 1,1000 Tahun ke 2 : 1,2100 Tahun ke 3 : 1,3310 Tahun ke 4 : 1,4641 Tahun ke 5 : 1,6105 Tahun ke 6 : 1,7716 Tabel 4.15. Biaya Operasional (2009)

Keterangan Jumlah

Gaji Rp. 404.000.000

Transport Rp. 42.000.000

Alat Tulis kantor Rp. 4.500.000

Lain-lain Rp. 10.000.000

Sarana&Prasarana Rp. 4.664.164.992 Biaya Operasional Rp. 5.124.664.992

Unit hunian 1167

Biaya Operasional tiap unit Rp. 4.391.316

• Biaya operasional : Rp. 5.124.664.992 • Unit hunian : 1167

• Biaya Operasional tiap unit = Biaya operasional : unit hunian = Rp. 5.124.664.992 : 1167 = Rp. 4.391.316

v Biaya operasional tiap unit pada tahun 2010

= Rp. 4.830.447

v Biaya operasional tiap unit pada tahun 2011

= Biaya Operasional tiap unit x Compound Amount factor = Rp. 4.391.316 x 1,2100

= Rp. 5.313.492

v Biaya operasional tiap unit pada tahun 2012

= Biaya Operasional tiap unit x Compound Amount factor = Rp. 4.391.316 x 1,3310

= Rp. 5.844.841

v Biaya operasional tiap unit pada tahun 2013

= Biaya Operasional tiap unit x Compound Amount factor = Rp. 4.391.316 x 1,4641

= Rp. 6.429.325

v Biaya operasional tiap unit pada tahun 2014

= Biaya Operasional tiap unit x Compound Amount factor = Rp. 4.391.316 x 1,6105

= Rp. 7.072.214 Biaya Operasional Inflasi 10%

Keterangan Jumlah

4.3.3. Per hitungan Harga Pokok Penjualan

Hasil-hasil yang diperoleh dari perhitungan atas harga pokok tanah, biaya konstruksi/ pembangunan, biaya sarana dan prasarana serta biaya operasional kemudian dilakukan suatu perhitungan secara bersama atas biaya-biaya tersebut untuk mendapatkan harga pokok penjualan yang telah mengalami kenaikan akibat inflasi.

Tabel 4.16. Harga jual pada tiap type tahun 2010

Bangunan dalam pelaksanaan Rp. 6.380.926.200 Rp. 970.619.760

Biaya Operasional Rp.

4.830.447

Per unit

Rp. 685.923.474 Rp. 86.948.046

Har ga Pokok Selain Tanah Rp. 7.066.849.674 Rp. 1.057.567.806

Har ga Pokok Perunit Rp. 84.696.177 Rp. 93.683.397

Har ga J ual / unit Rp.113,492,877 Rp.125,535,752

Perhitungan tipe 30 tahun 2010 • Total Harga pokok tanah

= Harga pokok tanah /m2 x luas lahan unit hunian = Rp.388.107 x 12.780

= Rp. 4.960.007.460

• Bangunan dalam pelaksanaan = Lihat Tabel 4.4

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan = Rp. 4.830.447x 142

= Rp. 685.923.474

=Rp. 6.380.926.200+ Rp. 685.923.474 = Rp. 7.066.849.674

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah = Rp. 4.960.007.460+ Rp. 7.066.849.674

= Rp. 12.026.857.130

• Harga pokok perunit = Total Harga Pokok : Jumlah unit pembanpp gunan = Rp.12.026.857.130 : 142

= Rp.84.696.177

• Harga jual perunit = Harga pokok perunit x 134% = Rp.84.696.177x 134%

= Rp.113,492,877

Perhitungan tipe 36 tahun 2010 • Total Harga pokok tanah

= Harga pokok tanah /m2 x luas lahan unit hunian = Rp. 388.107 x 1.620

= Rp. 628.733.340

• Bangunan dalam pelaksanaan = Lihat Tabel 4.4

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan = Rp. 4.830.447 x 18

= Rp. 86.948.046

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional = Rp. 970.619.760+ Rp. 86.948.046

= Rp. 1.057.567.806

= Rp. 1.686.301.146

• Harga pokok perunit = Total Harga Pokok : Jumlah unit pembangunan = Rp. 1.686.301.146: 18

= Rp. 93.683.397

• Harga jual perunit = Harga pokok perunit x 134% = Rp.93.683.397x 134%

= Rp.125,535,752

Tabel 4.17. Harga jual pada tiap type tahun 2011

Inflasi 10%

Keter angan Type Total

30 36

Unit Pembangunan 153 23 176

Luas tanah unit hunian(m2) 13.770 2.070 15.840

Harga Pokok Tanah Rp.426.918 Per m2 Rp. 5.878.660.860 Rp. 883.720.260

Bangunan dalam pelaksanaan Rp. 7.562.745.630 Rp. 1.500.686.244

Biaya Operasional Rp.

5.844.841

Per unit

Rp. 812.964.276 Rp. 122.210.316

Har ga Pokok Selain Tanah Rp. 8.375.709.906 Rp. 1.486.470.312

Har ga Pokok perunit Rp. 93.165.822 Rp. 103.051.764

Perhitungan tipe 30 tahun 2011 • Total Harga pokok tanah

= Harga pokok tanah /m2 x luas lahan unit hunian = Rp. 426.918 x 13.770

= Rp. 5.878.660.860

• Bangunan dalam pelaksanaan = Lihat Tabel 4.4

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan = Rp. 5.313.492x 153

= Rp. 812.964.276

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional = Rp. 7.562.745.630+ Rp. 812.964.276

= Rp. 8.375.709.906

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah = Rp. 5.878.660.860+ Rp. 8.375.709.906

= Rp. 14.254.370.770

• Harga pokok perunit = Total Harga Pokok : Jumlah unit pembangunan = Rp.14.254.370.770: 153

= Rp. 93.165.822

• Harga jual perunit = Harga pokok perunit x 134% = Rp.93.165.822 x 134%

Perhitungan tipe 36 tahun 2011 • Total Harga pokok tanah

= Harga pokok tanah /m2 x luas lahan unit hunian = Rp. 426.918 x 2.070

= Rp. 883.720.260

• Bangunan dalam pelaksanaan = Lihat Tabel 4.4

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan = Rp. 5.313.492x 23

= Rp. 122.210.316

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional = Rp. 1.364.259.996 + Rp. 122.210.316

= Rp. 1.486.470.312

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah = Rp. 883.720.260 + Rp. 1.486.470.312

= Rp. 2.370.190.572

• Harga pokok perunit = Total Harga Pokok : Jumlah unit pembangunan = Rp. 2.370.190.572 : 23

= Rp.103.051.764

• Harga jual perunit = Harga pokok perunit x 134% = Rp.103.051.764 x 134%

Tabel 4.17. Harga jual pada tiap type tahun 2012

Inflasi 10%

Keter angan Type Total

30 36 45

Unit Pembangunan 195 136 29 360

Luas tanah unit hunian(m2) 17.550 12.240 3.480 33.270

Harga Pokok Tanah Rp.469.610 Per m2 Rp. 8.241.655.500 Rp. 5.748.026.400 Rp. 1.634.242.800

Bangunan dalam pelaksanaan Rp. 10.602.674.550 Rp. 8.873.623.008 Rp. 2.365.212.015

Biaya Operasional Rp.

5.844.841

Per unit

Rp. 1.139.743.995 Rp. 794.898.376 Rp. 169.500.389 Har ga Pokok Selain Tanah Rp. 11.776.916.410 Rp. 9.668.521.384 Rp. 2.534.712.404

Har ga Pokok Perunit Rp. 102.659.343 Rp. 113.356.969 Rp. 143.757.076

Har ga jual/ unit Rp. 137.563.520 Rp. 151.898.338 Rp.192.634.481

Perhitungan tipe 30 tahun 2012 • Harga pokok tanah

= Harga pokok tanah /m2 x luas lahan unit hunian = Rp. 469.610x 17.550

• Bangunan dalam pelaksanaan = Lihat Tabel 4.4

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan = Rp.5.844.841x 195

= Rp. 1.139.743.995

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional = Rp. 10.602.674.550+ Rp. 1.139.743.995

= Rp. 11.776.916.410

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah = Rp. 8.241.655.500 + Rp11.776.916.410

= Rp. 20.018.571.910

• Harga pokok perunit = Total Harga Pokok : Jumlah unit pembangunan = Rp.20.018.571.910 : 195

= Rp.102.659.343

• Harga jual perunit = Harga pokok perunit x 134% = Rp.102.659.343x 134%

= Rp.137.563.520 Perhitungan tipe 36 tahun 2012

• Total Harga pokok tanah= Harga pokok tanah /m2 x luas lahan unit hunian = Rp. 469.610x 12.240

= Rp. 5.748.026.400

• Bangunan dalam pelaksanaan = Lihat Tabel 4.4

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan = Rp. 5.844.841x 136

= Rp. 794.898.376

= Rp. 9.668.521.384

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah = Rp.5.748.026.400 + Rp. 9.668.521.384

= Rp. 15.416.547.780

• Harga pokok perunit = Total Harga Pokok : Jumlah unit pembangunan = Rp. 15.416.547.780 : 136

= Rp.113.356.969

• Harga jual perunit = Harga pokok perunit x 134% = Rp.113.356.969 x 134%

= Rp.151.898.338

Perhitungan tipe 45 tahun 2012 • Total Harga pokok tanah

= Harga pokok tanah /m2 x luas lahan unit hunian = Rp. 469.610 x 3.480

= Rp. 1.634.242.800

• Bangunan dalam pelaksanaan = Lihat Tabel 4.4

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan = Rp. 5.844.841x 29

= Rp. 169.500.389

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional = Rp. 2.365.212.015+ Rp. 169.500.389

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah

Tabel 4.17. Harga jual pada tiap type tahun 2013

Inflasi 10%

Keter angan Type Total

30 36

Unit Pembangunan 205 38 243

Luas tanah unit hunian(m2) 18.450 3.420 21.870

Harga Pokok Tanah Rp.516.571 Per m2 Rp. 9.530.734.950 Rp. 1.766.672.820

Bangunan dalam pelaksanaan Rp. 12.261.033.600 Rp. 2.727.332.352

Biaya Operasional Rp.

6.429.325

Per unit

Rp. 1.318.011.625 Rp. 244.314.350

Har ga Pokok Selain Tanah Rp. 13.579.045.230 Rp. 2.971.646.702

Har ga Pokok Per

unit

Rp. 112.730.635 Rp. 124.692.619

Har ga jual/ unit Rp. 151.059.050 Rp. 167.088.109

• Total Harga pokok tanah

= Harga pokok tanah /m2 x luas lahan unit hunian = Rp. 516.571x 18.450

= Rp. 9.530.734.950

• Bangunan dalam pelaksanaan = Lihat Tabel 4.4

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan = Rp. 6.429.325x 205

= Rp. 1.318.011.625

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional = Rp. 12.261.033.600+ Rp. 1.318.011.625

= Rp. 13.579.045.230

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah = Rp. 9.530.734.950 + Rp. 13.579.045.230 = Rp. 23.109.780.180

• Harga pokok perunit = Total Harga Pokok : Jumlah unit pembangunan = Rp.23.109.780.180 : 205

= Rp.112.730.635

• Harga jual perunit = Harga pokok perunit x 134% = Rp.112.730.635 x 134%

= Rp.151.059.050

Perhitungan tipe 36 tahun 2013 • Total Harga pokok tanah

= Harga pokok tanah /m2 x luas lahan unit hunian = Rp. 516.571 x3.420

= Rp. 1.766.672.820

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan = Rp. 6.429.325x 38

= Rp. 244.314.350

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional = Rp. 2.727.332.352 + Rp. 244.314.350

Tabel 4.17. Harga jual pada tiap type tahun 2014

Inflasi 10%

Keter angan Type Total

30 36 45

Unit Pembangunan 144 20 94 228

Luas tanah unit hunian(m2) 12.960 1.800 11.280 26.040

Harga Pokok Tanah Rp.568.224 Per m2 Rp. 7.364.183.040 Rp. 1.022.803.200 Rp. 6.409.566.720 Bangunan dalam pelaksanaan Rp. 9.473.833.440 Rp. 1.578.972.240 Rp. 9.276.461.910

Biaya Operasional Rp.

7.072.214

Per unit

Har ga Pokok Per Unit

Rp. 124.002.884 Rp. 137.160.986 Rp. 173.944.859

Har ga jual/ unit Rp. 166.163.864 Rp. 183.795.721 Rp.233.086.111

Perhitungan tipe 30 tahun 2014 • Total Harga pokok tanah

= Harga pokok tanah /m2 x luas lahan unit hunian = Rp. 568.224 x 12.960

= Rp. 7.364.183.040

• Bangunan dalam pelaksanaan = Lihat Tabel 4.4

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan = Rp.7.072.214 x 144

= Rp. 1.018.398.816

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional = Rp. 9.473.833.440+ Rp. 1.018.398.816

= Rp. 10.492.232.260

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah = Rp. 7.364.183.040 + Rp 10.492.232.260 = Rp. 17.856.415.300

• Harga pokok perunit = Total Harga Pokok : Jumlah unit pembangunan = Rp.17.856.415.300 : 144

• Harga jual perunit = Harga pokok perunit x 134% = Rp.124.002.884 x 134%

= Rp.166.163.864 Perhitungan tipe 36 tahun 2014

• Total Harga pokok tanah

= Harga pokok tanah /m2 x luas lahan unit hunian = Rp. 568.224 x 1.800

= Rp. 1.022.803.200

• Bangunan dalam pelaksanaan = Lihat Tabel 4.4

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan = Rp. 7.072.214x 20

= Rp. 141.444.280

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional = Rp. 1.578.972.240+ Rp. 141.444.280

= Rp. 1.720.416.520

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah = Rp. 1.022.803.200+ Rp. 1.720.416.520

= Rp. 2.743.219.720

• Harga pokok perunit = Total Harga Pokok : Jumlah unit pembangunan = Rp. 2.743.219.720 : 20

= Rp.137.160.986

• Harga jual perunit = Harga pokok perunit x 134% = Rp.137.160.986 x 134% = Rp.183.795.721

= Harga pokok tanah /m2 x luas lahan unit hunian = Rp. 568.224 x 11.280

= Rp. 6.409.566.720

• Bangunan dalam pelaksanaan = Lihat Tabel 4.4

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan = Rp. 7.072.214 x 94

= Rp. 664.788.116

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional = Rp. 9.276.461.910 + Rp. 664.788.116

= Rp. 9.941.250.026

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah = Rp. 6.409.566.720 + Rp. 9.941.250.026

= Rp. 16.350.816.750

• Harga pokok perunit = Total Harga Pokok : Jumlah unit pembangunan = Rp. 16.350.816.750 : 94

= Rp.173.944.859

4.4. Analisa Investasi

4.4.1 Investasi Ber dasar kan Rencana Awal

Rencana anggaran yang telah di susun oleh pengembang untuk melakukan investasi pada proyek ini memerlukan suatu evaluasi agar dihasilkan suatu perhitungan yang cermat dan akurat. Evaluasi ini atas rencana anggaran yang disusun oleh pengembang adalah suatu evaluasi atas kenaikan biaya-biaya operasional proyek akibat adanya kenaikan inflasi pada saat proyek berlangsung. Evaluasi atas biaya-biaya pada investasi proyek ini dilakukan untuk mendapatkan suatu hasil yang cermat dan tepat sesuai dengan kejadian pada saat investasi proyek ini berjalan. 4.4.2. Per hitungan Aliran Ar us Kas

Akumulasi dari biaya dan penjualan disebut sebagai pendapatan bersih sekarang (net operate income / NOI). Sedangkan faktor pengali untuk menjadi nilai sekarang (discount factor) diasumsikan sebesar tingkat suku bunga pinjaman yang berlaku saat ini yakni 11%. Hasil penjumlahan Net Operate Income (NOI) yang telah dikalikan dengan discount factor disebut sebagai sum of discounted cash flow.

Dari perhitungan arus kas pada table 4.21, dihasilkan sum of discounted cash flow atau net present value (NPV) bernilai positif (+) dan tingkat pengembalian internal (internal rate of retrun / IRR) bernilai positif (+). Hal ini menunjukan bahwa arus kas yang direncanakan sangat layak karena biaya pendapatan lebih besar dari biaya yang dikeluarkan.

Tabel 4.21. Aliran Arus kas pada tahun 2010

Keter angan Unit Har ga / Unit

Tahun

2008 2009 2010 2011 2012 2013 2014

0 1 2 3 4 5 6

Total Biaya perolehan

tanah Rp. (56.758.252.100)

Biaya Bangunan

Tahun 1 160 Rp. (7.351.545.960)

Biaya Prasarana & Sarana

Tahun1 Rp. (829.354.585)

Biaya Operasional

Tahun 1 160 Rp. 4.830.447 Rp. (772.871.520)

Penjualan

Tipe 30

Tahun 1 127 Rp. 113.492.877 Rp. 14.413.595.402

Tipe 36

Tahun 1 12 Rp. 125.535.752 Rp. 1.506.429.024

Tipe 45 Tahun 1

Tabel 4.22. Aliran Arus kas pada tahun 2011

Keter angan Unit Har ga / Unit

Tahun

2008 2009 2010 2011 2012 2013 2014

0 1 2 3 4 5 6

Biaya perolehan tanah

Biaya Bangunan

Tahun 2 176 Rp. (Rp. 8.927.005.625)

Biaya Operasional

Tahun 2 176 Rp. 5.313.492 Rp. (935.174.592)

Biaya Prasarana & Sarana

Tahun2 Rp. (984.663.981)

Penjualan Tipe 30

Tahun 2 155 Rp. 124.842.201 Rp. 19.350.541.229

Tipe 36

Tahun 2 29 Rp. 138.089.363 Rp. 4.004.591.549

Tipe 45 Tahun 2

Tabel 4.23. Aliran Arus kas pada tahun 2012

Keter angan Unit Har ga / Unit

Tahun

2008 2009 2010 2011 2012 2013 2014

0 1 2 3 4 5 6

Biaya perolehan tanah

Biaya Bangunan

Tahun 3 Rp. (21.841.509.570)

Biaya Operasional Rp. (2.104.142.760)

Tahun 3 360 Rp. 5.844.841

Biaya Prasarana & Sarana

Tahun3 Rp. (1.920.472.890)

Penjualan Tipe 30

Tahun 3 197 Rp.137.563.520 Rp. 27.100.013.365

Tipe 36

Tahun 3 128 Rp. 151.898.338 Rp. 19.442.987.323

Tipe 45

Tahun 3 26 Rp.192.634.481 Rp. 5.008.496.528

Tabel 4.24. Aliran Arus kas pada tahun 2013

Keter angan Unit Har ga / Unit

Tahun

2008 2009 2010 2011 2012 2013 2014

0 1 2 3 4 5 6

Biaya perolehan tanah

Biaya Bangunan

Tahun 4 Rp.

(14.988.365.950)

Biaya Operasional

Tahun 4 243 Rp. 6.429.325 Rp. (1.562.325.975)

Biaya Prasarana & Sarana

Tahun4 Rp. (1.507.238.283)

Penjualan

Tipe 30

Tahun 4 187 Rp.151.059.050 Rp. 28.248.042.518

Tipe 36

Tahun 4 36 Rp. 167.088.109 Rp. 6.015.171.941

Tipe 45 Tahun 4

Tabel 4.25. Aliran Arus kas pada tahun 2014

Keter angan Unit Har ga / Unit

Tahun

2008 2009 2010 2011 2012 2013 2014

0 1 2 3 4 5 6

Biaya perolehan tanah

Biaya Bangunan

Tahun 5 Rp. (20.329.267.590)

Biaya Operasional

Tahun 5 228 Rp. 7.072.214 Rp. (1.612.464.792)

Biaya Sarana & Prasarana

Tahun 5 Rp. (1.980.568.967)

Penjualan

Tipe 30

Tahun 5 143 Rp. 166.163.864 Rp. 23.761.432.632

Tipe 36

Tahun 20 Rp. 183.795.721 Rp. 3.675.914.425

Tipe 45 63 Rp. 233.086.111 Rp. 14.684.424.997

Tahun

4.5. Keputusan Investa si

Keputusan Investasi ini hanya meninjau peningkatan harga pokok tanah pada harga pokok penjualan unit hunian terhadap kelayakan infestasi atau pengembangan lahan. Analisa sensitifitas diperhitungkan untuk mendapatkan sampai seberapa besar peningkatan harga pokok tanah terhadap harga pokok penjualan setiap unitnya sehingga NPV bernilai positif (+) dan IRR > Discount factor.

Untuk mencari nilai bersih sekarang (NPV) yang didapat sama dengan nol dan besarnya tingkat imbalan rata-rata (IRR) sama dengan discount factor pada perencanaan awal, digunakan metode interpolasi yakni dengan mencari ditahun berapakah nilai bersih sekarang (NPV) yang bernilai negative dengan menggunakan discount factor pada perencanaan awal dan nilai bersih sekarang yang positif.

Pada perhitungan analisa sensitifitas proyek ini menggunakan discount factor sebesar 10%. Nilai 10% tersebut dipilih dengan tujuan untuk mencari waktu pencapaian (Payback period) yang menghasilkan nilai bersih sekarang (NPV) = 0 dengan tingkat imbalan rata-rata (IRR) > discount factor pada perencanaan awal. Didalam tabel 4.26. nilai bersih sekarang (NPV) yang dihasilkan pada tahun ke-1 masih bernilai negatif dan nilai bersih sekarang (NPV) yang dihasilkan pada tahun ke-2 bernilai positif. Adapun metode interpolasi yang digunakan untuk mencari nilai bersih sekarang (NPV) = 0 adalah sebagai berikut :

Payback Period = 1 + . . .

( . . . ) ( 2− 1)

= 1,89 Tahun = 1 tahun 10 bulan

Internal Rate of Return (IRR) yang merupakan metode untuk mencari tingkat discount factor untuk memperoleh present value daripada cash flow sama dengan nilai investasi awal. Dengan kata lain, IRR adalah suatu tingkat pengembalian untuk mendapatkan NPV = 0.

Internal Rate of Return (IRR) = 10,9 %

Proyek diterima bila IRR > tingkat discount rate yang ditentukan ( 10%). Dari nilai titik impas yang didapat pada perhitungan diatas dapat dibuat suatu grafik titik impas sebagai berikut :

BEP

Gambar 5.1 Grafik Break Event Point

Grafik diatas menunjukan bahwa di tahun ke-1, perusahaan masih mengalami rugi. Setelah 1,89 tahun perusahaan sudah mendapatkan laba. Proyek ini dikatakan layak

56,758,252,100

2009 2010 2011 2012 2013 2014

pengeluaran pemasukan

(10%) dan proyek yang direncanakan selama 6 tahun yang dimulai 2009 sampai dengan 2014, arus kas yang didapat pada tahun ke-1 masih mengalami negative (-) dan ditahun ke-2 arus kas sudah mengalami positive (+) dari rencana proyek yang telah ditentukan, dikarenakan pengembang berhasil memperoleh keuntungan didalam melakukan penjualan, karena pemasukan lebih besar dari pada pengeluaran yang dikeluarkan oleh pengembang.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Dari hasil perhitungan dan analisa yang telah dilakukan, didapatkan bahwa dengan asumsi inflasi 10% pertahun :

1. Harga jual unit rumah

A. Untuk tipe 30 adalah sebagai berikut :

* Rp. 113.492.877 tahun 2010

* Rp. 124,842,201 tahun 2011

* Rp. 137.563.520 tahun 2012 * Rp. 151.059.050 tahun 2013 * Rp. 166.163.864 tahun 2014 B. Untuk tipe 36 adalah sebagai berikut :

* Rp. 125,535,752 tahun 2010

* Rp. 138.089.363 tahun 2011

* Rp. 151.898.338 tahun 2012

* Rp. 167.088.109 tahun 2013 * Rp. 183.795.721 tahun 2014 C. Untuk tipe 45 adalah sebagai berikut :

* Rp. 192.634.481 tahun 2012

* Rp. 233.086.111 tahun 2014

, sedangkan IRR dalam proyek ini adalah sebesar 10,9%, proyek ini dikatakan layak karena IRR (10,9%) > Discount Factor (10%).

2. Bahwa ditahun ke-1, perusahaan masih mengalami rugi. Setelah 1,86 tahun perusahaan sudah mendapatkan laba atau selama 1 tahun 10 bulan, perumahan Bhumi Cermai Apsari telah mengalami titik inpas atau Break Event Point sebelum 6 tahun. Bahwa proyek ini marketnya sudah jelas dan sudah ada yang pesan.

5.1 Sar an

Dari presentasi yang telah saya dadarkan lewat ujian lisan maka saya dapatkan saran sebagai berikut :

1. Kalau bias dibandingkan juga dengan harga jual actual (saat ini) dengan lokasi dan tipe yang sama.

DAFTAR PUSTAKA

Budhiman, Iwan(2007). Analisa Harga Pokok Penjualan Unit Hunian Pada Housing Estate Pondok Tjandra Indah di Sidoarjo. Fakultas Teknik Sipil dan Perencanaan. UPN Jawa Timur.(Tidak dipublikasi).

Dewiyanti, Indri(2008). Analisa Harga Jual Rumah Pada Perumahan Pesona Wahidin Gresik. Fakultas Teknik Sipil dan Perencanaan. UPN. Jawa Timur.(Tidak dipublikasikan).

Husnan, Suad (2000). Studi Kelayakan Proyek, Edisi keempat. Yogyakarta: UPP AMP YKPN.

Muhammad, Suwarsono (2000). Studi Kelayakan Proyek, Edisi keempat. Yogyakarta: UPP AMP YKPN.

Prianto, Bambang (2008). Analisa Kelayakan Harga Jual Rumah Tinggal Pada Perumahan Graha Sampurna Indah Surabaya. Fakultas Teknik Sipil dan Perencanaan. UPN Jawa Timur.(Tidak dipublikasi).

Putra, N Dita P (2005). Bahan Ajar Ekonomi Teknik Teknik Sipil-UPN.

Santoso, Budi(2000). Real Estate Indonesia, Sebuah Konsep ilmu & Problema Pengembang, School of Real Estate. Jakarta.