i

dapat menyelesaikan tugas akhir skripsi yang berjudul : “Analisis Penerapan Biaya Kualitas Dan Pengaruhnya Terhadap Kualitas Produk Pada PT.Alu Aksara Pratama Di Mojokerto “, dapat terselesaikan dengan lancar.

Pada kesempatan yang berbahagia ini, peneliti sangat berterima kasih

kepada semua pihak yang telah memberikan bantuan dan dorongan sehingga

dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan

Nasional “Veteran” Jawa Timur. Ucapan terima kasih khususnya peneliti

sampaikan kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, Msi selaku Pembantu Dekan 1 Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, Msi selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

5. Ibu Dra. Ec. Sri Hastuti, Msi selaku Dosen Pembimbing Utama yang telah

sabar memberikan waktu, tenaga dan pikiran untuk membimbing dan

ii

pengetahuan-pengetahuan yang sangat berguna dan berharga.

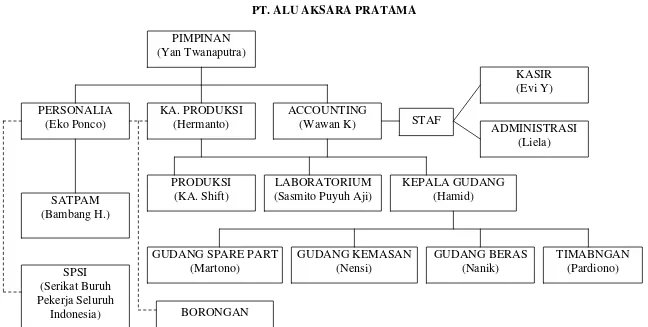

7. Bapak Eko Ponco, selaku kepala personalia yang telah mengizinkan peneliti

melakukan penelitian serta memberikan keterangan dan data yang berkenaan

dengan usulan penelitian ini.

8. Secara khusus dengan rasa hormat menyampaikan terima kasih

sedalam-dalamnya kepada Ayah dan Ibu beserta seluruh anggota keluarga besarku

yang telah memberikan banyak dorongan, semangat serta doa restu, baik

secara moril maupun materiil.

Peneliti menyadari sepenuhnya bahwa tugas akhir ini masih jauh dari

sempurna, untuk itu penulis mengharapkan saran dan kritik yang membangun

guna kesempurnaan usulan penelitian ini.

Semoga ALLAH SWT selalu melindungi, memberikan balasan segala

kebaikan atas semua bantuan kepada peneliti.

Akhir kata semoga tugas akhir ini dapat bermanfaat bagi semua pihak

demi kemajuan ilmu pengetahuan dalam bidang ekonomi khususnya. Amin.

Surabaya, 22 september 2010

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xi

ABSTRAKSI... xii

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang Masalah ... 1

1.2.Rumusan Masalah ... 5

1.3.Tujuan Penelitian ... 6

1.4.Manfaat Penelitian ... 7

BAB II KAJIAN TEORI DAN PENGEMBANGAN MODEL ... 8

2.1.Hasil-Hasil Penelitian Terakhir ... 8

2.2.Kajian Teori ... 14

2.2.1. Anggaran ... 14

2.2.1.1. Pengertian Anggaran ... 14

2.2.1.2. Fungsi dan Tipe Anggaran ... 14

2.2.1.3. Pedoman dan Penyusunan Anggaran ... 16

2.2.1.4. Siklus Anggaran ... 18

Daerah ... 20

2.2.3. Anggaran Pendapatan dan Belanja Daerah

(APBD) ... 21

2.2.3.1. Pengertian Anggaran Pendapatan dan

Belanja Daerah (APBD) ... 21

2.2.3.2. Struktur Anggaran Pendapatan dan

Belanja Daerah (APBD) ... 22

2.2.4. Keuangan Daerah ... 31

2.2.4.1. Pengertian dan Ruang Lingkup

Keuangan Daerah ... 31

2.2.4.2. Undang-Undang Pelaksanaan

Keuangan Daerah ... 32

2.2.5. Kinerja Keuangan Pemerintah Daerah ... 35

2.2.5.1. Pengertian Kinerja Keuangan ... 35

2.2.5.2. Analisa Kinerja Keuangan

Pemerintah Daerah ... 36

2.2.6. Kinerja Keuangan Daerah ... 39

2.2.7. Analisis Rasio Keuangan Pada Anggaran

Pendapatan dan Belanja Daerah (APBD) ... 41

2.2.7.1. Jenis Analisis Rasio Keuangan ... 41

2.2.8.3. Tujuan Otonomi Daerah ... 47

2.2.8.4. Pengaruh Kebijakan Otonomi Daerah ... 48

2.2.8.5. Arti Penting Desentralisasi ... 49

2.2.8.6. Perimbangan Keuangan Pusat dan Daerah ... 49

2.2.9. Teori Probabilitas ... 50

2.2.9.1. Teori Hubungan Pemberlukan Otonomi Daerah dan Teori Probabilitas ... 51

2.2.10.Teori Yang Melandasi Hubungan Antara Kinerja Keuangan Pemerintah Daerah Dengan Anggaran Berbasis Kinerja... 52

2.3.Kerangka Pikir ... 53

2.4.Hipotesis ... 55

BAB III METODE PENELITIAN ... 57

3.1.Definisi Operasional dan Pengukuran Variabel ... 57

3.1.1. Definisi Operasional... 57

3.1.2. Pengukuran Variabel ... 57

3.2.Teknik Penentuan Sampel ... 59

3.3.Teknik Pengumpulan Data ... 60

3.4.1. Uji Normalitas ... 62

3.4.2. Teknik Analisis Paired Sample T-Test ... 62

3.4.3. Uji Hipotesis ... 63

BAB VI HASIL PENELITIAN DAN PEMBAHASAN... 65

4.1. Deskriptif Objek Penelitian ... 65

4.1.1. Keadaan Geografis Kota Tulungagung ... 65

4.1.2. Pemerintahan ... 65

4.1.3. Penduduk ... 66

4.1.4. Tenaga Kerja... 66

4.1.5. Pertanian ... 67

4.1.6. Peternakan ... 67

4.1.7. Pendidikan ... 68

4.2. Deskrisi Hasil Penelitian ... 68

4.2.1. Rasio Kemandirian ... 68

4.2.2. Rasio Aktifitas ... 70

4.2.3. Rasio Pertumbuhan... 73

4.3. Analisis dan Uji Hipotesis ... 74

4.3.1. Uji Normalitas ... 74

4.3.2. Analisis Paired Sample t Test (Uji Beda Rata-Rata Untuk Dua Sampel Berpasangan)... 75

4.3.2.2. Perbedaan Rasio Aktivitas Sebelum dan

Sesudah Pemberlakuan Anggaran Berbasis

Kinerja ... 77

4.3.2.3. Perbedaan Rasio Pertumbuhan Sebelum dan Sesudah pemberlakuan anggaran berbasis kinerja ... 80

4.4. Pembahasan Hasil Penelitian ... 81

4.4.1. Implikasi Hasil Penelitian... 81

4.4.2. Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu... 83

4.4.3. Keterbatasan Penelitian ... 84

BAB V KESIMPULAN DAN SARAN... 85

5.1. Kesimpulan ... 85

5.2. Saran ... 86

DAFTAR PUSTAKA

Gambar 2.2 : Laporan Surplus atau Defisit Anggaran... 41

Gambar 2.3 :Kerangka Pikir ... 55

xi

Berbasis Kinerja ... 69

Tabel 4.2 : Data Rasio Kemandirian Sesudah Pemberlakuan Anggaran

Berbasis Kinerja ... 69

Tabel 4.3 : Data Rasio Belanja Rutin Sebelum Pemberlakuan Anggaran

Berbasis Kinerja ... 70

Tabel 4.4 : Data Rasio Belanja Rutin Sesudah Pemberlakuan Anggaran

Berbasis Kinerja ... 71

Tabel 4.5 : Data Rasio Belanja Pembangunan Sebelum Pemberlakuan

Anggaran Berbasis Kinerja ... 72

Tabel 4.6 : Data Rasio Belanja Pembangunan Sesudah Pemberlakuan

Anggaran Berbasis Kinerja ... 72

Tabel 4.7 : Data Rasio Pertumbuhan Sebelum Pemberlakuan Anggaran

Berbasis Kinerja ... 73

Tabel 4.8 : Data Rasio Pertumbuhan Sesudah Pemberlakuan Anggaran

Berbasis Kinerja ... 74

Tabel 4.9 : Hasil Uji Normalitas... 75

Tabel 4.10 : Hasil Uji t Rasio Belanja Rutin dan Rasio Belanja

Pembangunan ... 79

Vita Ayu Risti

ABSTRACT

With the growing industries of flour in Indonesia, PT. Alu Aksara Pratama Mojokerto gaining competitors who fought to gain market share. If the company wants to continue to exist and maintain its market share, the company must plan and control the cost of quality. With the implementation of quality costs at the company will provide a meeting point of the maximum towards the improvement of product quality for the company is to provide an appropriate proxy in the four groups of quality costs in order to determine the application of quality cost and its influence in efforts to improve the quality of the PT. Alu Aksara Pratama Mojokerto. data used are secondary data is data obtained from the cost of quality reports and sales reports for four years from Primary Literacy PT.Alu Aksara Pratama Mojokerto. Independent variables used are prevention costs, appraisal costs, internal failure costs and external failure costs, while the dependent variable is the quality of products by using purposive sampling technique. The analysis used was multiple linear regression analysis. The result of multiple linear regression analysis concludes that the cost of prevention is partially

no significant effect on product quality, cost assessment partially no significant effect on product quality, internal failure costs partially significant effect on product quality and cost of external failure partially no significant effect on qualityproduct, so that the research hypothesis which stated that prevention costs, appraisal costs, internal failure costs and external failure costs have a significant influence on the level of product quality, not verified because only the variable costs

of internal failure which is partially significant effect on product quality.

Dengan semakin berkembangnya industri-industri tepung di Indonesia, maka PT. Alu Aksara Pratama semakin mendapat pesaing-pesaing yang saling berebut untuk memperoleh pangsa pasar. Apabila perusahaan ingin tetap eksis dan mempertahankan pangsa pasarnya, maka perusahaan harus merencanakan dan mengendalikan biaya kualitasnya. Dengan penerapan biaya kualitas pada perusahaan akan memberikan titik temu yang maksimal terhadap perbaikan kualitas produk bagi perusahaan yaitu dengan memberikan Proxy yang tepat pada keempat kelompok biaya kualitas yang bertujuan untuk mengetahui penerapan biaya kualitas dan pengaruhnya dalam upaya perbaikan kualitas pada PT. Alu Aksara Pratama.

Data yang digunakan adalah data sekunder yaitu data yang diperoleh dari laporan biaya kualitas dan laporan penjualan selama empat tahun dari PT.Alu Aksara Pratama di Mojokerto. Variabel bebas yang digunakan adalah biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal sedangkan variabel terikatnya adalah kualitas produk dengan menggunakan teknik purposive sampling. Analisis yang digunakan adalah analisis regresi linier berganda.

Hasil analisis regresi linier berganda menyimpulkan bahwa biaya pencegahan secara parsial tidak berpengaruh signifikan terhadap kualitas produk, biaya penilaian secara parsial tidak berpengaruh signifikan terhadap kualitas produk, biaya kegagalan internal secara parsial berpengaruh signifikan terhadap kualitas produk dan biaya kegagalan eksternal secara parsial tidak berpengaruh signifikan terhadap kualitas produk, sehingga hipotesis penelitian yang menyatakan bahwa biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal mempunyai pengaruh yang signifikan terhadap tingkat kualitas produk, tidak teruji kebenarannya karena hanya variabel biaya kegagalan internal yang secara parsial berpengaruh signifikan terhadap kualitas produk.

1.1. Latar Belakang Masalah

Setiap perusahaan pada dasarnya ingin selalu berkembang dan

meningkatkan usahanya. Yang ingin memenangkan persaingan akan memberikan

perhatian penuh terhadap kualitas. Untuk menghasilkan produk yang berkualitas

tinggi dengan harga murah maka perusahaan perlu memberikan perhatian penuh

terhadap biaya kualitas.

Kualitas memberikan dorongan kepada pelanggan untuk menjalin ikatan

yang kuat dengan perusahaan (Tjiptono dan Diana 2000) karena pelanggan tidak

akan memfokuskan suatu produk/jasa hanya dari segi harga melainkan pada

baiknya kualitas yang melekat pada produk atau jasa tersebut.

Analisa yang tepat terhadap biaya kualitas memungkinkan perusahaan untuk

mengetahui sumber-sumber biaya kualitas yang tidak efisien sehingga dapat

diambil tindakan yang tepat dan sesuai untuk mengatasinya. Hal ini disebabkan

pelanggan semakin sadar biaya (cost conscious) dan sadar nilai (value conscious) dalam meminta produk atau jasa yang berkualitas tinggi. Pengakuan bahwa

kegagalan menghasilkan produk yang berkualitas tinggi menimbulkan biaya

tinggi. Hal ini mendorong perusahaan untuk meningkatkan produk dan jasa

mereka, guna mencapai kualitas yang tinggi dan perbaikan secara terus-menerus

(continuous improvement) dalam hal kualitas produk dan jasa menjadi cara hidup untuk sebagian besar perusahaan.

Blocher (2000: 204) mengatakan bahwa mengejar kualitas menjadi revolusi

global yang mempengaruhi segala segi bisnis, kualitas menurunkan biaya,

meningkatkan kepuasan pelanggan, dan mendorong serta mempertahankan

keberhasilan dan profitabilitas jangka panjang.

Proses produksi yang memperhatikan kualitas akan menghasilkan produk

yang terhindar dari kerusakan. Jika hal ini tercapai, maka adanya pemborosan dan

inefisiensi dapat terhindar sehingga biaya produksi per unit dapat ditekan. Selain

itu juga, pencapaian kualitas produk yang optimal dan sesuai dengan quality need,

di satu sisi tidak dapat mengabaikan adanya efisiensi biaya. Efisiensi biaya

ditekankan untuk meningkatkan kualitas yang disertai dengan pendekatan biaya

hingga se-optimal mungkin, sehingga harga jual produk tetap kompetitif.

Dalam menciptakan kondisi kompetitif tersebut, salah satu strategi yang

dapat dilakukan perusahaan adalah dengan memberikan keunggulan kualitas yang

lebih baik kepada konsumen dibanding dengan kualitas yang diberikan oleh

pesaing lain. Untuk memberikan kualitas yang lebih baik dari pesaingnya tanpa

harus menaikkan harga jual produk. Maka sangat diperlukan informasi yang

menyediakan data biaya kualitas secara lengkap.

Dengan adanya kualitas yang sesuai dengan harapan konsumen, maka

konsumen akan merasa puas terhadap manfaat yang diberikan oleh produk

tersebut. Kepuasan konsumen atau pelanggan merupakan modal perusahaan untuk

terus eksis dalam persaingan, karena kepuasan pelanggan merupakan faktor

penentu bagi konsumen untuk melakukan pembelian terhadap produk yang

Dengan demikian, semakin tinggi tingkat kepuasan konsumen terhadap

manfaat yang diberikan oleh produk tersebut, maka konsumen akan tertarik untuk

terus menggunakan atau membeli produk tersebut. Sehingga tingkat loyalitas

konsumen terhadap produk tersebut semakin besar.

Untuk dapat mempertahankan dan meningkatkan kualitas produk diperlukan

informasi mengenai biaya kualitas perusahaan yang tersusun dalam bentuk

laporan biaya kualitas. Laporan biaya kualitas merupakan laporan keuangan intern

yang sangat penting karena dengan tersedianya laporan biaya kualitas ini

menejemen dapat mengetahui, merencanakan dan menentukan strategi perusahaan

dalam rangka menghadapi persaingan dimasa yang akan datang.

atas dasar pentingnya biaya kualitas sebagai laporan intern perusahaan maka

diperlukan adanya pengukuran biaya dan pelaporan biaya-biaya kualitas.

Menurut Supriyono (1994: 379) biaya kualitas dapat dikelompokkan

menjadi empat kelompok yaitu : (1) biaya pecegahan merupakan biaya yang

terjadi untuk mencegah kerusakan produk atau jasa yang diproduksi, (2) biaya

penilaian merupakan biaya yang terjadi untuk menentukan apakah produk dan

jasa sesuai dengan persyaratan kualitas, (3) biaya kegagalan internal merupakan

biaya yang terjadi karena produk dan jasa yang tidak sesuai persyaratan terditeksi

sebelum barang atau jasa dikirim ke pihak luar, (4) biaya kegagalan eksternal

merupakan biaya-biaya yang terjadi karena produk gagal menyesuaikan

persyaratan-persyaratan yang diketahui setelah barang atau jasa dikirim ke pihak

luar. Dalam hal ini apabila biaya pengendalian meningkat, maka diharapkan biaya

itu lebih besar dari kenaikan biaya pengendalian, maka perusahaan dapat terus

melakukan pencegahan produk rusak dengan cara meningkatkan biaya

pengendalian (biaya pencegahan dan biaya penilaian), supaya biaya kegagalan

pengendalian (biaya kegagalan internal dan eksternal) dapat menurun.

PT.Alu Aksara Pratama merupakan salah satu perusahaan yang bergerak

dibidang produksi tepung beras dan tepung ketan dengan merek

“ROSE BRAND”. Dengan semakin berkembangnya industri-industri tepung di

Indonesia, maka PT.Alu Aksara Pratama semakin mendapat pesaing-pesaing yang

saling berebut untuk memperoleh pangsa pasar. Apabila perusahaan ingin tetap

eksis dan mempertahankan pangsa pasarnya, maka perusahaan harus

merencanakan dan mengendalikan biaya kualitasnya. Dengan penerapan biaya

kualitas pada perusahaan akan memberikan titik temu yang maksimal terhadap

perbaikan kualitas produk bagi perusahaan. Yaitu dengan memberikan porsi yang

tepat pada keempat kelompok biaya kualitas.

Didalam perencanaan, pengendalian dan pembuatan keputusan mengenai

biaya kualitas, manajemen memerlukan laporan biaya kualitas secara periodik.

Laporan biaya kualitas adalah laporan yang digunakan untuk menampilkan

temuan yang terealisasi dalam program perbaikan biaya kualitas. Apabila

perusahaan ingin tetap eksis dan mempertahankan pangsa pasarnya, maka

perusahaan harus merencanakan dan mengendalikan biaya kualitasnya. Pemberian

porsi yang tepat pada ke-empat kelompok biaya kualitas akan memberikan titik

Hal lain yang tidak boleh diabaikan oleh PT.Alu Aksara Pratama yang

berkaitan dengan kualitas adalah seberapa efektif pelaksanaan pembiayaan

kualitas yang dapat di lihat dari kualitas suatu produk yang dihasilkan dalam

proses produksi.Pada kenyataannya produksi tepung beras dan tepung ketan pada

PT.Alu Aksara Pratama belum membuat laporan tersendiri untuk biaya kualitas,

sehingga biaya-biaya tersebut masih dibuat menjadi satu laporan keuangan. Hal

tersebut tentu akan menyulitkan perusahaan dalam menentukan biaya kualitas

optimal dan pengendalian produk cacat pada masing-masing produk baik tepung

ketan maupun tepung beras. Sehingga PT.Alu Aksara Pratama perlu mengadakan

pengendalian dan perencanaan biaya kualitas. Data yang diperoleh dari

perusahaan sebagai berikut :

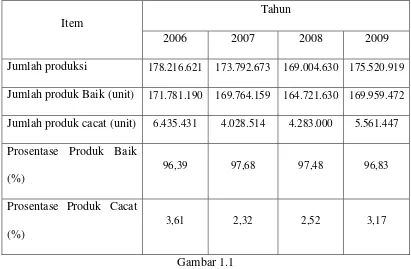

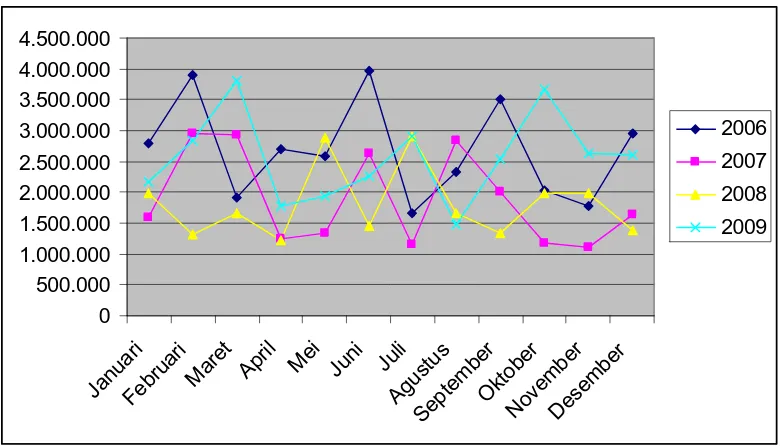

Data Kualitas Produk PT. Alu Aksara Pratama Mojokerto

Tahun Item

2006 2007 2008 2009

Jumlah produksi 178.216.621 173.792.673 169.004.630 175.520.919

Jumlah produk Baik (unit) 171.781.190 169.764.159 164.721.630 169.959.472

Jumlah produk cacat (unit) 6.435.431 4.028.514 4.283.000 5.561.447

Prosentase Produk Baik

(%)

96,39 97,68 97,48 96,83

Prosentase Produk Cacat

(%)

3,61 2,32 2,52 3,17

Berdasarkan data yang diperoleh pada tahun 2006 sampai tahun 2007 jumlah

kualitas produk mengalami kenaikan dan penurunan. Pada tahun 2008 prosentase

jumlah produk cacat mengalami kenaikan sampai pada tahun 2009. Naiknya

produk cacat yang dihasilkan kemungkinan disebabkan karena pengalokasian

biaya kualitas yang kurang optimal, karena biaya kualitas merupakan faktor

penting untuk mendukung kualitas produk yang dihasilkan oleh perusahaan.

Menurun atau meningkatnya kualitas suatu produk dilihat dari produk cacat yang

dihasilkan oleh perusahaan disetiap tahunnya. Dengan demikian target ini belum

memenuhi target yang telah ditetapkan oleh perusahaan karena standar yang

ditetapkan oleh perusahaan untuk jumlah produk baik sebesar 98% dan jumlah

produk cacat maksimal sebasar 2% dibagian produksi tepung beras dan tepung

ketan.

Karena itu, agar perusahaan dapat terus bertahan dalam persaingan maka

perusahaan dituntut untuk dapat mengendalikan berbagai biaya yang harus

dikeluarkan dengan cara meningkatkan biaya kualitas pada bagian biaya kontrol

hingga kisaran 70 – 80% dari total biaya kualitasnya. Salah satunya adalah dengan

menekan biaya kualitas tetapi tidak mengurangi keuntungan. Kualitas yang

dimaksud dalam hal ini menekankan pada kemampuan produk untuk memenuhi

spesifikasi yang telah ditetapkan sampai tercapainya standar kualitas yang

diharapkan.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka dapat dirumuskan masalah

internal dan biaya kegagalan eksternal mempunyai pengaruh yang signifikan

terhadap tingkat kualitas produk?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui

pengaruh biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya

kegagalan eksternal terhadap tingkat kualitas produk.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Penelitian ini bermanfaat bagi perusahaan sebagai masukan dalam

penganggaran biaya-biaya, khususnya biaya kualitas.

2. Memberikan sumbangan pengetahuan dalam bidang akuntansi khususnya

mengenai manajemen biaya kualitas dan aplikasinya kepada perusahaan

dalam pengambilan keputusan dengan cara perbaikan peningkatan

kualitas.

3. Sebagai bahan masukan dan perbandingan untuk memecahkan masalah

2.1. PENELITI SEBELUMNYA

Penelitian terdahulu yang pernah dilakukan oleh pihak lain dapat dipakai

sebagai bahan masukan serta bahan pengkajian dalam penelitian ini adalah :

A. Henni Zuraidah (2008)

1. Judul

Pengaruh biaya pencegahan dan biaya penilaian terhadap tingkat kualitas

produk pada PT. Atak Otomotif Indo Metal.

2. Perumusan Masalah

1. Apakah biaya pencegahan memiliki pengaruh signifikan terhadap tingkat

kualitas produk.

2. Apakah biaya penilaian memiliki pengaruh signifikan terhadap tingkat

kualitas produk.

3. Hipotesis

Diduga bahwa biaya pencegahan mempunyai pengaruh terhadap tingkat

kualitas produk dan biaya penilaian mempunyai pengaruh terhadap tingkat

kualitas produk.

4. Kesimpulan

1. Bahwa untuk hipotesis biaya pencegahan mempunyai pengaruh terhadap

tingkat kualitas produk di PT. Atak Otomotif Indo Metal telah terbukti

kebenarannya.

2. Bahwa untuk hipotesis biaya penilaian berpengaruh terhadap tingkat

kualitas produk di PT. Atak Otomotif Indo Metal tidak terbukti

kebenarannya.

B. Syafi’I (2003)

1. Judul

Pengaruh biaya pencegahan dan biaya penilaian terhadap tingkat kualitas

produk pada PT. Surya Sari Utama di Surabaya.

2. Perumusan Masalah

1. Bagaimana pengaruh antara biaya pencegahan dan biaya penilaian terhadap

tingkat kualitas produk.

2. Manakah yang lebih dominan antara biaya pencegahan dan biaya penilaian

terhadap kualitas produk.

3. Hipotesis

1. Diduga bahwa pencegahan dan biaya penilaian mempunyai pengaruh

terhadap tingkat kualitas produk.

2. Diduga bahwa diantara biaya pencegahan dan biaya penilaian ada yang

mempunyai pengaruh paling dominan terhadap tingkat kualitas produk.

4. Kesimpulan

1. Biaya pencegahan dan biaya penilaian mempunyai pengaruh terhadap

tingkat kualitas produk.

2. Biaya pencegahan mempunyai pengaruh paling dominan terhadap tingkat

C. Meylianto Purnomosidi Wibowo (2006)

1. Judul

Analisis optimalisasi biaya kualitas dan pengaruhnya terhadap kualitas produk

pada PT. Primatexco Indonesia.

2. Perumusan Masalah

1. Adakah pengaruh biaya kualitas terhadap kualitas produk yang dihasilkan

oleh PT. Primatexco Indonesia.

2. Bagaimana komposisi biaya kualitas yang sesungguhnya terjadi dan titik

optimal biaya kualitas yang dapat dicapai oleh PT. Primatexco Indonesia.

3. Hipotesis

Diduga bahwa ada pengaruh yang nyata atau signifikan antara biaya kualitas

terhadap kualitas produk yang dihasilkan pada PT. Primatexco Indonesia.

4. Kesimpulan

Bahwa ada pengaruh yang nyata atau signifikan antara biaya kualitas terhadap

kualitas produk yang dihasilkan pada PT. Primatexco Indonesia.

D. Gita Gilang M (2009)

1. Judul

Pengaruh Kualitas Produk dan Proses Produksi Terhadap Volume Penjualan

Pada PT. Energy Cahaya Industritama Samarinda Kaltim.

2. Perumusan Masalah

Apakah kualitas produk dan proses produksi mempunyai pengaruh yang

signifikan terhadap volume penjualan produk batubara yang dihasilkan PT.

3. Hipotesis

Diduga bahwa kualitas produk dan proses produksi mempunyai pengaruh

terhadap volume penjualan.

4. Kesimpulan

Bahwa kualitas produk dan proses produksi mempunyai pengaruh terhadap

volume penjualan.

E. Eni Maryati (2007)

1. Judul

Analisis pengaruh biaya kualitas terhadap efisiensi biaya produksi pada PT.

Central Wire Industrial.

2. Perumusan Masalah

Apakah biaya kualitas yang terdiri dari biaya pencegahan, biaya penilaian,

biaya kerusakan internal berpengaruh terhadap efisiensi biaya produksi..

3. Hipotesis

Diduga bahwa biaya pencegahan, biaya penilaian dan biaya kegagalan internal

mempunyai pengaruh yang signifikan terhadap efisiensi biaya produksi.

4. Kesimpulan

Biaya pencegahan, biaya penilaian dan biaya kegagalan internal mempunyai

pengaruh yang signifikan terhadap efisiensi biaya produksi tidak teruji

kebenarannya. Hal tersebut dikarenakan hanya biaya pencegahan yang

memiliki taraf signifikan <0,05, sedangkan untuk biaya penilaian dan biaya

2.2. Landasan Teori 2.2.1. Biaya

2.2.1.1 Pengertian Biaya

Biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan

uang yang telah terjadi atau kemungkinan telah terjadi untuk tujuan tertentu

(Mulyadi, 1993: 8).

Biaya adalah harga perolehan yang dikorbankan atau digunakan dalam rangka

memperoleh penghasilan dan akan dipakai sebagai pengurang penghasilan

Supriyono (1994: 16). Sedang menurut FASB, biaya adalah arus keluar aktiva,

penggunaan aktiva atau munculnya kewajiban atau kombinasi keduannya selama

satu periode yang disebabkan oleh pengiriman barang, pembuatan barang,

pembebanan jasa, atau pelaksanaan kegiatan yang merupakan kegiatan utama

perusahaan.

Berdasarkan pemahaman di atas, dapat disimpulkan bahwa biaya

merupakan pengorbanan sumber ekonomi berupa uang untuk memperoleh

penghasilan dan untuk mencapai tujuan tertentu.

2.2.1.2 Penggolongan Biaya

Dalam menggolongkan biaya ada beberapa macam cara.

Menurut Harahab (1994: 59) biaya dapat digolongkan menjadi :

1.Biaya yang dihubungkan dengan penghasilan dalam satu periode tertentu.

2.Biaya yang dihubungkan dengan periode tertentu yang tidak dikaitkan dengan

penghasilan.

Sedangkan menurut Mulyadi (1993: 14), biaya dapat digolongkan

menurut:

1. Objek pengeluaran

Dalam hal ini, nama objek pengeluaran merupakan dasar penggolongan biaya,

misalnya pengeluaran listrik, maka dapat disebut dengan biaya listrik.

2. Fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur biaya dapat dikelompokkan menjadi :

1) Biaya produksi

Biaya produksi merupakan biaya yang terjadi untuk mengelola bahan baku

menjadi barang jadi yang siap untuk dijual.

2) Biaya pemasaran

Biaya pemasaran merupakan biaya yang terjadi untuk melaksanakan kegiatan

pemasaran produksi.

3) Biaya administrasi dan umum

Biaya administrasi dan umum merupakan biaya untuk mengkoordinasikan

kegiatan produksi dan pemasaran produksi.

3. Hubungan biaya dengan sesuatu yang dibiayai

Dalam hal ini, biaya dapat dikelompokkan menjadi :

1) Biaya langsung

Biaya langsung merupakan biaya yang terjadi, yang penyebab satu-satunya adalah

adanya sesuatu yang dibiayai. Biaya produksi langsung terdiri dari biaya bahan

2) Biaya tidak langsung

Biaya tidak langsung merupakan biaya yang tidak hanya disebabkan oleh sesuatu

yang dibiayai. Biaya tidak langsung dalam hubungan dengan produk disebut

dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik.

4. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan biaya

digolongkan menjadi :

1) Biaya variabel

Biaya variabel merupakan biaya yang jumlah total berubah sebanding dengan

perubahan volume kegiatan.

2) Biaya semi variabel

Biaya semi variabel merupakan biaya yang berubah tidak sebanding dengan

perubahan volume kegiatan.

3) Biaya semi tetap

Biaya semi tetap merupakan biaya yang tetap untuk tingkat volume kegiatan

tertentu dan berubah dalam jumlah yang konstan pada volume produksi tertentu.

4) Biaya tetap

Biaya tetap merupakan biaya yang jumlah total tetap dalam kisaran volume

2.2.2. Kualitas

2.2.2.1. Pengertian Kualitas

Menurut Gitosudarmo (1998: 16) Kualitas produk dapat diartikan sebagai

kesesuaian produk dengan harapan konsumen atas biaya yang harus ditanggung

oleh konsumen apabila membeli barang tersebut atau harga barang tersebut.

Menurut pendapat N.Logothetis (1991: 29) suatu produk dikatakan

sebagai produk yang berkualitas apabila produk tersebut mampu menimbulkan

kepuasan konsumennya. Sehingga perusahaan harus berusaha untuk mengetahui

apa yang diinginkan oleh konsumennya.

Kualitas mempunyai berbagai macam pengertian yang berbeda satu dengan yang

lainnya, tergantung dari sisi pandang permasalahan yang dibahas dan keperluan

untuk mempergunakannya. Secara umum orang mengartikan kualitas dengan

derajat keunggulan Mowen (1997: 165).

Sedangkan definisi kualitas menurut Blocher (2000: 214), kualitas adalah

kesesuaian dengan spesifikasi produk atau jasa yang memenuhi atau melebihi

permintaan dan harapan pelanggan atau konsumen.

Zulkifli (2003: 84) mendefinisikan kualitas sebagai totalitas dari

karakteristik suatu produk yang menunjang kemampuannya untuk memuaskan

kebutuhan yang ditetapkan. Kualitas sering diartikan sebagai kepuasan pelanggan.

(customer satisfaction). Jadi kesimpulan yang dapat diambil dari pendapat diatas

adalah bahwa produk dikatakan berkualitas jika sesuai dengan spesifikasinyadan

2.2.2.2. Jenis Kualitas

“Menurut Supriyono (1994: 377) umumnya kualitas pada umumnya ada

dua jenis, yaitu :

1).Kualitas rancangan

Kualitas rancangan adalah fungsi berbagai spesifikasi produk. Sebagai

contoh, fungsi sebuah jam tangan adalah untuk memungkinkan seseorang

mengetahui jam berapa sekarang ini. Namun suatu jam tangan mungkin terbuat

dari baja, harus diputar kuncinya. Setiap hari menggunakan ikat arloji dari kulit

dan direkayasa dengan penyimpangan tidak lebih dari dua menit perbulan.

2). Kualitas kesesuaian

Kualitas kesesuaian adalah ukuran bagaimana suatu produk memenuhi

berbagai persyaratan atau spesifikasi. Jika produk memenuhi semua rancangan,

produk tersebut cocok untuk digunakan. Sebagai contoh, seorang pelanggan yang

membeli jam tangan baja mengharapkan bahwa jam tangan tersebut berfungsi

untuk jangka waktu tertentu dengan baik.

2.2.2.3. Dimensi Kualitas

“Menurut H.Daniel (1993: 83) definisi dari kualitas adalah “Quality is conformance to requirement not goodness” sehingga suatu produk atau jasa dikatakan berkualitas apabila produk atau jasa tersebut dapat memenuhi kepuasan

1. Kinerja

Adalah tingkat konsistensi dan kebaikan fungsi-fungsi produk.

2. Estetika

Berhubungan dengan penampilan wujud produk (misalnya, gaya dan keindahan)

serta penampilan fasilitas, peralatan, personalia, dan materi komunikasi yang

berkaitan dengan jasa.

3. Pelayanan

Berkaitan dengan tingkat kemudahan merawat dan memperbaiki produk.

4. Wujud barang

Adalah karakteristik produk yang berbeda secara fungsional dari produk-produk

sejenis.

5. Reliabel

Adalah probabilitas produk atau jasa menjalankan fungsi dimaksud dalam jangka

waktu tertentu.

6. Tahan lama

Didefinisikan sebagai umur manfaat dari fungsi produk.

7. Kesesuian produk dengan spesifikasi

adalah ukuran mengenai apakah sebuah produk atau jasa lebih memenuhi

spesifikasinya.

8. Kesesuaian produk dengan apa yang diiklankan

Adalah kecocokan dari sebuah produk menjalankan fungsi-fungsi sebagaimana

2.2.2.4. Faktor-Faktor Yang Mempengaruhi Kualitas

“Menurut Feigenbaum (1992: 540) kualitas suatu produk dan jasa secara

langsung dipengaruhi oleh 9 bidang dasar atau yang disebut dengan “9M”, yaitu :

a. Market (Pasar), jumlah produk baru dan produk yang telah ada dengan kualitas yang lebih baik yang ditawarkan, dipasaran akan dapat menigkatkan

pertumbuhan perusahaan. Keinginan dan kebutuhan konsumen secara hati-hati

didefinisikan sebagai dasar untuk pengembangan produk.

b. Money (uang), kebutuhan akan otomasi dan pemeriksaan telah mendorong pengeluaran biaya yang besar untuk proses produksi dan perlengkapan yang

baru. Biaya kualitas yang dikaitkan dengan pemeliharaan dan perbaikan

kualitas produk yang lebih tinggi dari sebelumnya. Untuk itu agar menjadi

perhatian perusahaan maka perusahaan dapat menurunkan biaya operasi agar

harga barang dapat terjangkau oleh konsumen dan dengan mutu yang lebih

baik.

c. Management (manajemen), tanggung jawab kualitas telah didistribusikan antara beberapa kelompok khusus. Dulu mandor dan teknisi produk

mempunyai tanggung jawab sepenuhnya atas kualitas produk. Sekarang

bagian pemasaran melalui fungsi produksinya harus membuat

persyaratan-persyaratan produksi. Bagian rekayasa mempunyai tanggung jawab untuk

merancang produk yang akan memenuhi persyaratan-persyaratan ini. Bagian

kendali mutu harus merencanakan pengukuran-pengukuran mutu pada saluran

persyaratan-persyaratan mutu. Dan mutu pelayanan setelah produk sampai

pada konsumen.

d. Man (manusia), pertumbuhan yang cepat dalam pengetahuan teknis dan penciptaan seluruh bidang-bidang seperti elektronik komputer telah

menciptakan suatu permintaan yang besar akan pekerja-pekerja dengan

pengetahuan khusus.

e. Motivation (motivasi), penelitian tentang motivasi manusia menunjukkan bahwa sebagai tambahan hadiah uang, para pekerja juga memerlukan

pengakuan yang positif bahwa mereka turut memberikan sumbangan atas

tercapainya tujuan perusahaan.

f. Materials (bahan), biaya produksi dan persyaratan mutu, para ahli teknik memilih bahan dengan batasan yang lebih ketat daripada sebelumnya dan

menggunakan banyak bahan baru, yang disebut logam dan campuran logam

eksotik untuk pemakaian khusus.

g. Machines and Mechanization (mesin dan mekanisasi), untuk mencapai penurunan biaya dan volume produksi untuk memuaskan pelanggan atau

konsumen dalam pasar yang bersaing ketat, mendorong penggunaan pabrik

secara mantap.

h. Modern Information (metode informasi modern), dengan adanya teknologi informasi yang baru untuk menyelidiki cara mengendalikan mesin dan proses

selama pembuatan yang tidak terduga sebelumnya dan pengendalian produk

i. Mounting Product Requirement (persyaratan proses produksi), meningkatkan kerumitan dan persyaratan yang lebih tinggi telah menekankan pentingnya

keamanan dan keterandalan.

2.2.2.5. Pengaruh Kualitas Bagi Perusahaan

Untuk dapat menghasilkan reputasi yang baik diminta pelanggannya,

perusahaan harus mampu menghasilkan produk berkualitas tinggi, sehingga hal

tersebut membuktikan bahwa kualitas sangat berpengaruh pada perusahaan.

Menurut Render (1991: 91-93) kualitas dapat mempengaruhi perusahaan

dalam empat hal, yaitu :

1. Cost and Market Share

Peningkatan kualitas akan berpengaruh terhadap biaya dan pangsa pasar yang

kemudian akan menimbulkan peningkatan laba.

2. Company Reputation

Reputasi perusahaan sangat berpengaruh pada kualitas produk yang dihasilkan.

Bila kualitasnya buruk maka reputasi perusahaan akan menjadi rusak.

3. Product Liability

Suatu organisasi yang merancang dan menghasilkan barang dan jasa yang cacat

harus bertanggungjawab atas kerusakan dan kerugian yang ditimbulkan.

Meningkatkan kualitas dapat mengurangi kerugian tersebut.

4. The International Implication

Produk dengan kualitas yang rendah dapat merugikan perusahaan dan mungkin

Negara, hal ini memiliki implikasi yang kuat terhadap neraca pembayaran, karena

Dari uraian diatas dapat disimpulkan bahwa kualitas sangat berpengaruh

besar terhadap kelangsungan hidup perusahaan. Oleh karena itu perusahaan harus

memberikan perhatian yang besar terhadap kualitas, karena kualitas merupakan

sebuah issue yang dapat mempengaruhi perusahaan secara keseluruhan.

2.2.3. Biaya Kualitas

2.2.3.1. Pengertian Biaya Kualitas

“Menurut Mowen (2001: 220) biaya kualitas adalah biaya-biaya yang

berkaitan dengan pencegahan, pengidentifikasian, perbaikan, dan pembentukan

produk yang berkualitas rendah, dan dengan “opportunity cost” dari hilangnya

waktu produksi dan penjualan sebagai akibat rendahnya kualitas.

“Menurut Feigenbaum (1992: 101) biaya kualitas disebut juga sebagai

operasi mutu produsen yang didefinisikan adalah biaya-biaya yang berkaitan

dengan pendefinisian, penciptaan dan kendali mutu serta evaluasi umpan balik

kesesuaian terhadap mutu, keterandalan dan keamanan serta biaya-biaya yang

berkaitan dengan kegagalan untuk memenuhi persyaratan didalam pabrik dan

ditangan pelanggan.

2.2.3.2. Pengelompokkan Biaya Kualitas

“Menurut Gitosudarmo (1998: 188) biaya kualitas yang harus ditanggung

oleh perusahaan dalam melakukan pengendalian kualitas produk hasil produksi

terdiri dari dua unsur yaitu :

1. Biaya pengawasan kualitas yang berupa :

a) Bahan-bahan yang dilakukan untuk melakukan tes kualitas terhadap produk

b) Biaya penyusutan atau depresiasi alat yang digunakan untuk mengetes produk

yang dihasilkan.

c) Biaya atas pengurangan nilai barang atau produk yang dites.

2. Biaya jaminan kualitas yang berupa :

a) Biaya penggantian barang yang rusak.

b) Biaya reparasi atau perbaikan.

c) Biaya penggantian sparepart.

d) Biaya penanggungan risiko berkurangnya volume penjualan akibat barang

cacat atau rusak yang terbeli oleh konsumen.

2.2.3.3. Kategori Biaya Kualitas

“Menurut Mowen (1997: 437) biaya kualitas terdiri dari dua subkategori

aktivitas yang berhubungan dengan kualitas yaitu control activities dan failure activities. Control activities (aktifitas pengendalian) adalah kinerja dari organisasi untuk mencegah atau mendapatkan kualitas yang rendah (karena kemungkinan

adanya kualitas rendah). Kemudian, aktivitas pengendalian mempersiapkan

kegiatan pencegahan dan penilaian. Biaya pengendalian merupakan biaya dari

kinerja aktivitas pengendalian. Failure activities (aktivitas kegagalan) adalah tindakan terhadap suatu organisasi atau respon dari pelanggan untuk kualitas

rendah (kualitas rendah yang ada). Jika respon untuk kualitas rendah terjadi

sebelum produk cacat (ketidaksesuaian, tidak benar, tidak tahan lama dan

sebagainya) datang ke pelanggan, aktivitasnya dapat diklasifikasikan sebagai

organisasi karena tindakan aktivitas kegagalan. Dari definisi diatas dapat

disimpulkan bahwa failure activities dan failure costs termasuk respon pelanggan atas kualitas rendah dapat membebankan biaya organisasi.

2.2.3.4. Jenis Biaya Kualitas

Aktivitas yang berhubungan dengan kualitas Menurut Blocher dkk (2000: 220)

pada pengelompokkan biaya kualitas terbagi menjadi empat yaitu :

a) Biaya pencegahan

Biaya yang timbul untuk mencegah kerusakan di dalam produk atau jasa yang

diproduksi oleh perusahaan. Apabila biaya pencegahan mengalami kenaikan

maka diharapkan biaya kegagalan menurun. Biaya pencegahan ini meliputi :

1. Biaya pelatihan kualitas

Biaya pelatihan kualitas merupakan pengeluaran-pengeluaran untuk program

pelatihan internal dan eksternal, yang meliputi :

Upah dan gaji yang dibayarkan dalam pelatihan, biaya instruksi, biaya

pelatihan ekternal, serta gaji dan upah pelatihan.

2. Biaya perencanaan kualitas

Biaya perencanaan kualitas merupakan upah untuk perencanaan kualitas,

lingkaran kualitas, desain peralatan baru untuk meningkatkan kualitas,

kehandalan dan evaluasi supplier.

3. Biaya pemeliharaan peralatan

Biaya pemeliharaan peralatan merupakan biaya yang dikeluarkan untuk

memasang, menyesuaikan, mempertahankan, memperbaiki, dan menginspeksi

4. Biaya penjamin supplier

Biaya penjamin supplier merupakan biaya yang dikeluarkan untuk

mengembangkan kebutuhan dan pengukuran data, auditing, dan pelaporan

kualitas.

b) Biaya penilaian

Biaya penilaian muncul untuk menentukan apakah produk atau jasa sesuai

dengan kebutuhan pelanggan atau spesifikasi mereka. Biaya-biaya ini muncul

setelah produksi selesai tetapi sebelum penjualan, untuk memastikan bahwa

semua unit yang dihasilkan sesuai dengan syarat yang diminta oleh pelanggan.

Biaya penilaian meliputi :

1. Biaya pengujian dan inspeksi

Biaya pengujian dan inspeksi merupakan biaya yang dikeluarkan untuk

menguji dan menginspeksi barang yang akan datang, produk dalam proses,

dan produk jadi atau jasa.

2. Peralatan dan pengujian

Peralatan dan pengujian merupakan pengeluaran yang terjadi untuk

memperoleh, mengoperasikan, dan mempertahankan mesin, dan peralatan

pengujian atau penilaian kualitas produk, jasa atau proses.

3. Audit kualitas

Audit kualitas merupakan gaji atau upah semua orang yang terlibat dalam

penilaian kualitas produk dan jasa dan pengeluaran lain selama penilaian

4. Pengujian produk

Pengujian produk merupakan pengeluaran yang terjadi berkaitan dengan

pengujian kesesuaian hasil produk dengan standar perusahaan, termasuk

pengepakan dan pengiriman.

c) Biaya kegagalan internal

Biaya kegagalan internal timbul karena produk dan jasa tidak sesuai dengan

spesifikasi dan kebutuhan pelanggan. Ketidak sesuaian ini dideteksi sebelum

produk dan jasa dikirim ke pihak luar. Biaya kegagalan internal meliputi :

1. Biaya proses

Biaya proses merupakan biaya yang dikeluarkan untuk mendesain ulang

produk atau proses pemberhentian mesin yang tidak direncanakan dan

gagalnya produksi karena ada penyelaan proses untuk perbaikan dan

pengerjaan kembali.

2. Biaya pengerjaan kembali (rework) dan biaya sisa produksi (scarp)

Biaya pengerjaan kembali (rework) dan biaya sisa produksi (scarp) merupakan bahan, tenaga kerja langsung dan overhead untuk sisa produksi,

pengerjaan kembali dan inspeksi ulang.

3. Biaya tindakan koreksi

Biaya tindakan koreksi merupakan biaya untuk waktu yang dihabiskan dalam

menemukan penyebab kegagalan dan untuk mengoreksi masalah.

Biaya inspeksi dan pengujian ulang merupakan gaji,upah dan biaya yang

dikeluarkan selama inspeksi ulang atau pengujian ulang produk-produk yang

telah diperbaiki.

d) Biaya kegagalan eksternal

Biaya kegagalan eksternal muncul karena produk atau jasa gagal memenuhi

persyaratan atau memenuhi harapan pelanggan setelah produk atau jasa

dikirim ke pelanggan. Dari semua biaya kualitas, biaya ini yang lebih

menghancurkan perusahaan. Biaya-biaya ini meliputi :

1. Biaya penarikan kembali produk

Biaya administrasi untuk menangani pengembalian produk, perbaikan atau

penggantian, biaya hukum dan biaya penyelesaian hukum.

2. Biaya untuk menangani keluhan dan pengembalian dari pelanggan

Gaji dan overhead administrasi untuk departemen pelayanan kepada

pelanggan, memperbaiki produk yang dikembalikkan, cadangan atau potongan

untuk kualitas rendah, dan biaya angkut.

3. Produk yang hilang karena produk yang tidak memuaskan

Margin kontribusi yang hilang karena pesanan yang tertunda, produk yang

hilang dan menurunnya pangsa pasar.

Tabel 2.1: Komponen Biaya Kualitas

Biaya Pencegahan Biaya Penilaian

“Menurut Feigenbaum (1991: 101) biaya kualitas dapat dikategorikan ke

dalam empat kategori diantaranya :

1. Biaya pencegahan meliputi :

a) Perencanaan mutu. Merupakan biaya yang berkaitan dengan waktu semua

karyawan baik yang ada di dalam fungsi mutu atau di dalam fungsi-fungsi

lainnya.

b) Kendali proses merupakan biaya yang dikaitkan dengan waktu yang digunakan

oleh semua karyawan untuk menelaah dan menganalisis proses produksi

(termasuk penjual) untuk keperluan menetapkan cara mengendalikan dan

meningkatkan kemampuan proses yang ada, dan menyediakan dukungan

teknis kepada karyawan untuk keperluan menerapkan atau

mengimplementasikan secara efektif rencana mutu dan mengawali serta

memelihara kendali pada proses operasi produksi.

b) Perancangan dan pengembangan peralatan informasi mutu merupakan biaya

yang dikaitkan dengan waktu yang digunakan oleh karyawan untuk

merancang dan mengembangkan pengukuran mutu produk dan proses, data

kendali dan perlengkapan.

c) Pelatihan mutu dan pengembangan tenaga kerja biaya yang dirancang untuk

melatih karyawan dalam penggunaan teknik-teknik untuk kendali mutu

keterandalan dan keamanan.

d) Verifikasi rancangan produk merupakan biaya pengevaluasian produk

praproduksi untuk keperluan verifikasi mutu dan aspek-aspek keamanan

e) Pengembangan dan menejemen system adalah biaya keseluruhan rekayasa

system mutu dan menejemen serta dukungan untuk pengembangan system

mutu.

f) Biaya-biaya pencegahan lainnya termasuk biaya administratif yang tidak

diperhitungkan dalam biaya lainnya.

2. Biaya Penilaian, meliputi:

a) Pengujian dan pemeriksaan terhadap bahan-bahan yang dibeli merupakan

biaya yang dikaitkan dengan waktu yang digunakan oleh karyawan

pemeriksaan dan pengujian untuk mengevaluasi mutu bahan-bahan yang

dibeli.

b) Pengujian penerimaan laboratorium adalah semua biaya pengujian yang

dilakukan oleh laboratorium untuk mengevaluasi mutu bahan mutu yang

dibeli.

c) Laboratorium atau jasa pengukuran lainnya yakni mewakili biaya jasa

pengukuran laboratorium, penentuan ketepatan ukuran instrument dan

perbaikan serta pemantauan proses

d) Pemeriksaan merupakan biaya yang dikaitkan dengan waktu yang digunakan

oleh karyawan pemeriksaan untuk mengevaluasi mutu produk di dalam pabrik

dan biaya yang dipakai oleh karyawan pengawasan.

e) Pengujian merupakan biaya yang dikaitkan dengan waktu yang digunakan

oleh karyawan pengujian untuk mengevaluasi prestasi teknis dari produk di

f) Tenaga kerja pemeriksa adalah biaya yang dikaitkan dengan waktu yang

dipakai oleh operator untuk memeriksa mutu pekerjaannya sendiri seperti

yang diisyaratkan oleh rencana kualitas, memeriksa produk atau proses

mengenai kesesuaian mutu pada pokok yang direncanakan dalam produksi,

shorting (pemilahan).

g) Penyiapan pengujian atau pemeriksaan merupakan biaya yang dikaitkan

dengan waktu yang dipakai oleh karyawan untuk menyiapkan produk dan

peralatan yang berkaitan dengan pengujian untuk memungkinkan pengujian

fungsional.

h) Perlengkapan dan bahan pengujian dan pemeriksaan dan perlengkapan mutu

yang kurang penting.

i) Audit mutu adalah biaya yang dikaitkan dengan waktu yang dipakai oleh

karyawan untuk melakukan audit.

j) Pengesahan dari luar adalah biaya labortaorium luar, biaya pemeriksaan

asuransi, dan lain-lain.

k) Pemeliharaan dan kalibrasi perlengkapan pengujian dan pemeriksaan

informasi mutu.

l) Peninjauan rekayasa produk dan penyerahan pengiriman

m) Pengujian lapangan merupakan biaya yang ditanggung oleh departemen pada

waktu diadakan pengujian lapangan terhadap produk di tempat pelanggan

3. Biaya Kegagalan Internal meliputi :

a) Biaya sisa produksi (scarp) merupakan kerugian yang diderita selama

mencapai tingkat mutu yang terlibat, dengan tidak menyertakan bahan-bahan

yang diafkir karena keusangan, kelebihan produk dan perubahan rancangan

produk yang diakibatkan oleh evaluasi lebih lanjut tentang kebutuhan

konsumen.

b) Pengulang kerjaan yaitu bayaran tambahan yang diberikan kepada para

operator dalam upaya mencapai tingkat mutu yang diisyaratkan.

c) Biaya pengadaan bahan yaitu tambahan yang muncul pada waktu karyawan

pengadaan mengalami penolakan dan keluhan pada bahan yang dibeli,

mencakup penggantian dari penjual untuk bahan-bahan yang ditolak.

d) Rekayasa yang berkaitan dengan pabrik adalah biaya yang dikaitkan dengan

waktu yang dipakai oleh ahli teknik produk atau produksi yang terlibat dalam

masalah-masalah produksi yang menyangkut mutu, yaitu suatu komponen

produk atau bahan yang tidak sesuai dengan spesifikasi mutu.

4. Biaya Kegagalan Eksternal

a) Keluhan dalam jaminan adalah semua biaya untuk mengatasi keluhan

lapangan yang spesifik dalam masa jaminan untuk penyelidikan, perbaikan

atau penggantian.

b) Keluhan diluar jaminan yaitu biaya yang terima untuk melakukan penyesuaian

terhadap keluhan di lapangan yang spesifik setelah berakhirnya masa jaminan.

c) Pelayanan produk adalah semua biaya pelayanan produk yang diterima yang

pengujian khusus, atau pengoreksian terhadap kecacatan yang bukan

disebabkan oleh keluhan di lapangan.

d) Liabilitas produk biaya yang berkaitan dengan mutu, yang muncul sebagai

akibat penilaian liabilitas yang berkaitan dengan kegagalan mutu.

e) Penarikan produk merupakan biaya yang muncul akibat dari penarikan produk

atau komponen produk.

2.2.3.5. Manfaat Penerapan Biaya Kualitas

Pada dasarnya tujuan utama pembuatan laporan biaya kualitas adalah

untuk memperbaiki dan mempermudah perencanaan, pengendalian, pengambilan

keputusan manajemen. Dalam artikel Manajemen Accounting, Towey (1988: 40)

menjelaskan ada beberapa langkah yang dilakukan dalam menerapkan sistem

pelaporan biaya kualitas, antara lain:

1. Dukungan dan komitmen manajemen

2. Mendirikan regu-regu instalasi

3. Memilih segmen organisasi tunggal untuk digunakan untuk prototype 4. Mendapatkan hubungan dan dukungan informasi antara perusahaan dan

pemasok

5. Mendefinisikan biaya kualitas dan kategori biaya kualitas

6. Mengidentifikasi biaya-biaya kualitas didalam masing-masing kategori

7. Menentukan sumber-sumber informasi biaya kualitas

8. Membuat grafik dan biaya kualitas

9. Membuat prosedur untuk menghitung biaya kualitas

11. Mengurangi produk cacat

12. Memperluas sistem

Menurut Feigenbaum (1987: 130) biaya kualitas digunakan sebagai berikut :

1. Quality cost served as a measurement tool

Biaya kualitas sebagai alat pengukur yaitu kualitas dapat dirinci menjadi

beberapa jenis, sehingga terbuka kemungkinan untuk mendapatkan

ukuran dalam rupiah pada setiap aktivitas yang terkait dengan kualitas.

2. Quality cost serve as process quality analysis tool

Biaya kualitas sebagai alat analisis kualitas yang efektif. Jika dirinci dengan tepat biaya kualitas dapat menunjukkan masalah yang terkait

dengan kualitas.

3. Quality cost serve as a programming tool

Biaya kualitas sebagai alat pemrograman, maksudnya biaya kualitas Digunakan sebagai cara untuk mengidentifikasi tindakan-tindakan dan

sekaligus tindakan mana yang seharusnya diberi prioritas.

4. Quality cost as a budgeting

Biaya kualitas sebagai alat penganggaran maksudnya biaya kualitas

dapat dipakai sabagai petunjuk dalam mambuat anggaran untuk

mencapai pengendalian kualitas yang ingin dicapai.

5. Quality cost serve as a predictive tool

Biaya kualitas sebagai alat prediksi. Data biaya kualitas dapat dipakai untuk mengevaluasi dan menjamin prestasi produk di pasaran, selain

usaha baru dan persaingan pasar.

2.2.3.6. Tipe Laporan Kinerja Kualitas A. Ada empat tipe laporan kinerja kualitas.

1. Laporan Kinerja Kualitas sementara (Interim Quality Performance Report) yang menunjukkan kemajuan relative biaya kualitas sesungguhnya yang

dicapai dibandingkan dengan biaya kualitas yang dianggarkan.

2. Laporan Kinerja Kualitas Satu Tahun (One year Periode Quality Performance Report) yang menunjukkan kemajuan yang berhubungan dengan kinerja kualitas sesungguhnya tahun terakhir dengan tahun sebelumnya.

3. Laporan Kinerja Kualitas Beberapa periode (Multiple Period Quality Trend

Report) yang menunjukkan kemajuan sejak awal aplikasi program

penyempurnaan kualitas sampai periode terakhir.

4. Laporan Kinerja Kualitas jangka panjang (Long-Range Quality Performance Report) yang menunjukkan kemajuan yang berhubungan dengan standar atau sasaran jangka panjang dengan cara membandingkannya dengan biaya

kualitas sesungguhnya.

2.2.3.7. Pengendalian dan Pengukuran Biaya Kualitas

Pelaporan biaya kualitas saja tidak cukup untuk menjamin bahwa biaya-biaya

tersebut terkendali. Pengendalian yang baik mensyaratkan standar suatu ukuran

atas biaya sesungguhnya sehingga kinerja dapat diukur dan tindakan-tindakan

koreksi dapat dilakukan jika perlu pengendalian mutu konvensional (PMK) dan

produk, kemudian dilakukan pengujian apakah kualitas yang dihasilkan berada

pada tingkat kecacatan yang dapat diterima. AQL dilakukan terhadap proses

produksi, dengan tujuan untuk mencegah timbulnya produk cacat dari tahap

pembuatan desain sampai tahap penyerahan produk pada pelanggan.

Menurut Feigenbaum (1991: 10) menyebutkan 4 langkah umum yang

terdapat dalam pengendalian kualitas yaitu :

1. Menetapkan standar (Setting standards),

Menentukan standar biaya kualitas, kinerja kualitas dan standar kehandalan

kualitas produk.

2. Menilai kesesuaian (Appraising conformance),

Membandingkan kesesuaian produk yang diproduksi atau jasa yang ditawarkan

dengan standar-standar yang telah ditentukan.

3. Bertindak bila perlu (Acting when necessary),

Mengoreksi masalah dan penyebab yang mencakup pemasaran, perancangan,

rekayasa produksi dan pemeliaharaan yang mempengaruhi kepuasan

konsumen.

4. Merencanakan perbaikan (Planning for improvement),

Mengembangkan suatu usaha yang berkelanjutan untuk memperbaiki

standar-standar biaya, keamanan dan kehandalan.

Menurut Datar (2000: 278) pengendalian biaya kualitas mensyaratkan

adanya standar yang digunakan untuk membandingkan biaya kualitas aktual

dengan standarnya, sehingga kinerja dapat diukur dan dapat diketahui apakah

Jadi aktivitas-aktivitas yang penting dalam pengendalian biaya kualitas umumnya

meliputi kegiatan-kegiatan sebagai berikut:

1. Pengamatan terhadap kinerja produk dan proses

2. Membandingkan kinerja yang ditampilkan dengan standar yang berlaku

3. Mengambil tindakan apabila terdapat penyimpangan-penyimpangan yang

cukup signifikan dan apabila perlu dibuat tindakan koreksi.

Membandingkan realisasi biaya dengan anggaran atau standar yang

ditetapkan akan memberikan informasi mengenai penyimpangan-penyimpangan

yang telah terjadi, baik yang menguntungkan atau merugikan. Hal tersebut

merupakan ukuran untuk melakukan penilaian terhadap prestasi manajer-manajer

yang bertanggung-jawab, serta merupakan indikasi yang memberikan peringatan

kepada atasannya mengenai apa yang seharusnya dilakukan dalam rangka

pengendalian biaya tersebut.

Menurut Sumanth (1984: 5) banyak pihak manajemen perusahaan yang

khawatir adanya peningkatan biaya jika melakukan peningkatan kualitas, yang

artinya akan mengurangi labanya, memang untuk sementara waktu, biaya akan

naik pada saat kualitas ditingkatkan, tetapi selanjutnya, jika perhatian yang lebih

besar diberikan terhadap peningkatan kualitas, maka akan terjadi penurunan

jumlah produk cacat atau rusak, pengerjaan ulang dan biaya pemeriksaan, hal ini

akan mengakibatkan terjadinya penghematan biaya yang besar, disertai dengan

meningkatnya produktivitas, dimana produktivitas ini merupakan ukuran efisiensi

Sedangkan menurut Mowen (2000: 438) menjelaskan bahwa pengendalian

biaya kualitas hanya dapat dilakukan pada biaya-biaya dari aktivitas pengendalian

(prevention dan appraisal cost), sedangkan biaya dan aktivitas kegagalan (internal dan external failure cost) tidak dapat dikendalikan, meskipun biaya kegagalan tidak dapat dikendalikan, namun besarnya biaya-biaya tersebut

dipengaruhi oleh kegiatan-kegiatan pengendalian, secara teoritis pengendalian

biaya kualitas diarahkan untuk mencapai biaya kualitas yang optimal, yaitu

mencapai jumlah 2,5% dari penjualan.

Pengendalian terhadap biaya kualitas memang perlu untuk dilakukan,

karena dengan adanya biaya kualitas yang terkecuali, maka akan dicapai efisiensi

dalam hal biaya dan kualitas produk yang dihasilkan oleh perusahaan juga akan

semakin baik

Menurut Gasperz (1997: 168) alasan-alasan perusahaan mengadakan

pengukuran terhadap biaya kualitas adalah sebagai berikut:

1. Mengkuantifikasi ukuran dari masalah kualitas dalam bahasa “uang” guna

meningkatkan komunikasi diantara manajer menengah dan manajer puncak.

2. Kesempatan utama untuk reduksi biaya dapat didentifikasi.

3. Kesempatan untuk mengurangi ketidakpuasan pelanggan dan

ancaman-ancaman yang berkaitan dengan produk yang dipasarkan dapat diidentifikasi

Sedangkan menurut Mowen (1995: 912) menyatakan bahwa pengendalian

memungkinkan manajer membandingkan keluaran aktual dengan standarnya

untuk mengukur kinerja dan mengambil tindakan perbaikan yang diperlukan.

Bagian pengendalian kualitas (quality control) dan bagian akuntansi merupakan pihak yang bertanggung-jawab untuk mengadakan pengukuran biaya

kualitas. Bagian pengendalian kualitas bertanggung-jawab melaksanakan

pengukuran atas kualitas fisik produk, seperti pengukuran atas pengendalian

bahan baku, barang dalam proses dan barang jadi.

Pengukuran bagian pengendalian kualitas akan menggabungkan laporan

tentang aktivitas pengendalian kualitas, kemudian laporan yang sudah terkumpul

dari masing-masing bagian diserahkan ke bagian akuntansi, bagian akuntansi

bertanggung-jawab atas penyajian semua data keuangan, data mengenai biaya

kualitas yang diperlukan untuk membuat laporan biaya kualitas dapat diperoleh

melalui sistem informasi akuntansi perusahaan.

2.2.3.8. Konsep Biaya Kualitas

Biaya kualitas optimum adalah biaya yang dikeluarkan perusahaan untuk

mengelola kualitas produknya. Tujuan utama adanya konsep biaya kualitas

optimal adalah untuk meminimalkan biaya kualitas total yang dikeluarkan oleh

perusahaan, maka harus ada sistem akuntansi yang memadai yang dapat

digunakan menejemen untuk mencapai tujuan tersebut, sehingga efisiensi biaya

Biaya kualitas total dipengaruhi oleh interaksi diantara

komponen-komponen biaya kualitas yang ada. Interaksi masing-masing komponen-komponen biaya

kualitas dapat dilihat pada tabel 2.2.

Tabel 2.2 : Contoh model saling mempengaruhi 4 jenis biaya kualitas

A B C D

Pada tahap A, ketidak pastian besar biaya pencegahan dan biaya penilaian

menyebabkan jumlah kerusakan eksternal sangat tinggi, sehingga tingkat kualitas

produk akan menurun.

failure kini terdapat pada internal failure. Tetapi bagaimanapun total biaya kualitas menunjukkan angka yang lebih rendah.

Tahap C, pengendalian proses diperkenalkan untuk mengendalikan kerusakan

pada tingkat lebih awal pada proses produksi. Hal ini menunjukkan peningkatan

biaya penilaian dan mengurangi total biaya kualitas.

Pada tahap D, pencegahan ditingkatkan dan pada tingkat inilah yang paling

menguntungkan karena kerusakan yang terjadi lebih kecil dibanding sebelumnya

sehingga total biaya kualitas menunjukkan angka yang paling rendah.

Dari keempat tahap tersebut dapat diketahui tingkat biaya kualitas optimal yang

dapat dicapai. Dengan demikian dari keterkaitan dan saling mempengaruhi antara

masing-masing komponen biaya kualitas dapat diperoleh tingkat biaya kualitas

optimal.

2.2.3.9. Penggunaan Informasi Biaya Kualitas

“Menurut Besterfield, dalam laporan biaya kualitas dapat dikaitkan

dengan dasar-dasar yang berbeda yang perlu diperhatikan antara lain:

1. Hasil Penjualan Produksi Bersih

Analisa biaya kualitas dengan menggunakan dasar pembanding hasil

penjualan produk bersih akan dapat untuk mengetahui prosentase biaya

kualitas yang dikeluarkan terhadap hasil penjualan produk.

2. Total Biaya Produksi yang Dikeluarkan

Analisa biaya kualitas dengan menggunakan dasar pembanding biaya produksi

besarnya jumlah rupiah dari biaya kualitas untuk tiap-tiap satuan unit produksi

yang dihasilkan dari periode ke periode.

3. Jumlah Unit yang Dihasilkan

Analisa biaya kualitas dengan menggunakan dasar pembanding jumlah unit

yang dihasilkan dapat digunakan untuk mengetahui kecenderungan besarnya

jumlah rupiah dari biaya kualitas untuk tiap-tiap satuan unit produk yang

dihasilkan dari periode ke periode.

4. Biaya Tenaga Kerja Langsung.

Dasar pembanding tenaga kerja langsung digunakan karena peka terhadap

naik turunnya kegiatan perusahaan. Dasar ini tidak hanya dipengaruhi oleh

perubahan-perubahan harga bahan, jumlah produk akhir, penjualan produk

yang terlambat atau jadwal pembuatan yang panjang, tapi juga dipengaruhi

oleh mekanisme yang menyebabkan berkurangnya operator. Oleh karena itu,

dasar pembanding ini hanya cocok digunakan pada jangka waktu yang

pendek.

2.2.4. Kualitas Produk

2.2.4.1.Pengertian Kualitas Produk

“Menurut kotler (1994: 5) produk adalah sesuatu yang ditawarkan kepada

seseorang untuk memuaskan suatu kebutuhan atau keinginan.

Menurut Nasution (2000: 15) kualitas produk adalah kecocokan

penggunaan produk (fitness for use) untuk memenuhi kebutuhan dan kepuasan pelanggan. Kecocokan penggunaan suatu produk adalah apabila produk

konsumen yang memakainya, tidak mudah rusak, adanya jaminan kualitas (quality

assurance), dan sesuai etika bila digunakan.

“Menurut Noerchidah (2005: 47) kualitas produk adalah produk yang

sesuai dengan yang di inginkan atau sesuai yang di pesan, baik bentuk, spesifikasi

ukuran dan bebas dari kerusakan.

“Menurut Machfoed (2007: 78) kualitas produk mempunyai dua dimensi,

tingkat dan konsistensi dalam pengembangan produk, langkah pertama yang

dilakukan oleh perusahaan ialah memilih tingkat kualitas yang akan mendukung

posisi produk di pasar sasaran. Kualitas merupakan alat penting untuk

menentukan posisi. Kualitas produk melambangkan kemampuan produk untuk

menjalankan fungsinya yang meliputi keawetan, keandalan, kemudahan

penggunaan dan perbaikannya serta sifat-sifat lainnya.

Pendapat tersebut diatas dapat disimpilkan bahwa produk adalah produk yang

dihasilkan sesuai dengan persyaratan perusahaan, tujuan untuk apa produk

tersebut dibuat dan harapan deri konsumen.

Semakin berkualitas produk yang dihasilkan oleh perusahaan, maka kepuasan

konsumen akan dapat terpenuhi dan konsumen akan terus tertarik untuk

melakukan pembelian produk tersebut. Produk yang berkualitas merupakan

sesuatu yang harus dapat dihasilkan oleh perusahaan, karena ini akan

mempengaruhi keterlangsungan hidup perusahaan dan minat konsumen untuk

2.2.4.2. Dimensi Kualitas Produk

“Menurut Mowen (2000: 6) kualitas produk atau jasa adalah sesuatu yang

memenuhi atau melebihi ekspektasi pelanggan dalam delapan aspek yaitu sebagai

berikut:

a. Kinerja (performance)

Merupakan tingkat konsistensi dan kebaikan fungsi-fungsi produk.

b. Estetika (Asthetics)

Hal yang berhubungan dengan penampilan wujud produk serta jasa.

c. Kemudahan Perawatan perbaikan (Serviciability)

Hal yang berhubungan dengan tingkat perawatan dan memperbaiki produk.

d. Keunikan (features)

Merupakan karakteristik produk yang berbeda secara fungsional dengan

produk-produk sejenis.

e. Realibilitas (Realibility)

Merupakan probabilitas produk atau jasa menjalankan fungsi dimaksud dalam

jangka waktu tertentu.

f. Durabilitas (Durability)

Merupakan umur manfaat dari fungsi pokok produk.

g. Tingkat Kesesuaian (Quality of Conformance)

Merupakan ukuran mengenai apakah sebuah produk atau jasa telah memenuhi

h. Manfaat (Fitves for Use)

Merupakan kecocokan dari sebuah produk menjalankan fungsi-fungsi

sebagaimana yang diiklankan.

2.2.5. Pengertian dan Tujuan Pengendalian Kualitas 2.2.5.1. Pengertian Pengendalian Kualitas

Menurut Manullang (2001: 194) pengendalian kualitas berkaitan dengan

penetapan standar kualitas dan cara mengukur sifat-sifat kualitas (seperti : design,

penampilan, ukuran dan bahan). Pengendalian kualitas berarti bahwa bila ada

kerusakan, dicari sebab terjadinya kerusakan dan tindakan perbaikan harus

dilakukan.

Menurut Ahyari (2002: 239) mengartikan pengendalian kualitas sebagai

suatu aktivitas (manajemen perusahaan) untuk menjaga dan mengarahkan agar

kualitas produk atau jasa dapat ditentukan sebagaimana yang direncanakan.

Sedangkan menurut Sumayang (2003: 265) pengendalian kualitas

merupakan falsafah yang menetapkan dan menjaga lingkungan yang

menghasilkan perbaikan terus-menerus pada kualitas dan produktivitas diseluruh

aktivitas perusahaan, pemasok dan jalur distribusi.

Berdasarkan pendapat tersebut diatas dapat disimpulkan bahwa usaha

pencegahan dilakukan sebelum kesalahan kualitas produk atau jasa itu terjadi.

Dengan adanya pengendalian kualitas akan dapat memberikan informasi bagi

manajemen perusahaan mengenai penyimpangan-penyimpangan dari standar yang

langsung dan selanjutnya mengambil langkah-langkah perbaikan secepat

mungkin.

2.2.5.2. Tujuan Pengendalian Kualitas

Menurut Assauri (1999: 210) tujuan dari pengendalian kualitas adalah agar

spesifikasi produk yang telah ditetapkan sebagai standar tercermin dalam produk

akhir secara terperinci dapat dikatakan bahwa tujuan dari pengendalian kualitas

adalah :

1. Agar barang hasil produk dapat mencapai standar kualitas yang ditetapkan.

2. Mengusahakan agar biaya pemeriksaan produk dapat menjadi sekecil mungkin.

3. Mengusahakan agar biaya desain produk dan proses dengan kualitas produk

tertentu dapat menjadi sekecil mungkin.

4. Mengusahakan agar biaya produksi menjadi serendah mungkin.

Sedangkan menurut Sudarno (1996: 245) adalah walaupun segala proses

produksi direncanakan dan dilaksanakan dengan baik, produk akhir mungkin saja

rusak yang disebabkan satu dan lain hal yang tidak sesuai dengan standar –

standar yang ditentukan. Bagian pemeriksaan yang merupakan bagian dari

pengendalian yang bertanggungjawab atas dipeliharanya kualitas produk sesuai

dengan standar.

2.2.6. Pengaruh Biaya Pencegahan Terhadap Kualitas Produk

Dalam upaya untuk menghasilkan produk yang berkualitas masalah

penting kendali mutu sebenarnya adalah pencegahan bukan penilaian yang akan

memisahkan produk yang rusak atau cacat dari produk yang baik sehingga produk