i LAPORAN ANALISIS KEBIJAKAN TAHUN 2015

OUTLOOK KOMODITAS PANGAN STRATEGIS TAHUN 2015-2019

Oleh:

Hermanto Delima Hasri Azahari

Muchjidin Rachmat Nyak Ilham I Ketut Kariyasa

Supriyati Adi Setiyanto Rangga Ditya Yofa Edy Supriyadi Yusuf

PUSAT SOSIAL EKONOMI DAN KEBIJAKAN PERTANIAN BADAN PENELITIAN DAN PENGEMBANGAN

PERTANIAN 2015

i DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... v

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... xii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Tujuan ... 3

1.3. Ruang Lingkup dan Keluaran Hasil Pengkajian ... 3

1.4. Model Analisis dan Sumber Data ... 4

II. OUTLOOK KOMODITAS BERAS ... 5

2.1. Dinamika Pasar Beras Internasional ... 5

2.1.1. Produksi, Pasokan, Pemanfaatan Beras Dunia ... 5

2.1.2. Luas Panen dan Produktivitas Padi Dunia ... 6

2.1.3. Stok dan Perdagangan Beras Dunia ... 9

2.1.4. Peran Asia Dan Asia Tenggara Dalam Produksi Dan Perdagangan Beras ... 11

2.1.5. Dinamika Harga Beras Dunia ... 13

2.1.6. Prognosa Produksi dan Pemanfaatan Beras Dunia ... 14

2.2. Dinamika Pasar Beras Nasional ... 16

2.2.1. Dinamika Produksi Padi ... 16

2.2.2. Dinamika Luas Panen dan Produktivitas Padi ... 19

2.2.3. Dinamika Neraca Produksi dan Perdagangan Beras ... 23

2.2.4. Dinamika Harga Gabah dan Beras Dalam Negeri ... 25

2.3. Prediksi Produksi, Konsumsi, Impor dan Harga Beras Nasional ... 29

2.3.1. Prediksi Produksi, Konsumsi, dan Impor Beras ... 29

2.3.2. Prediksi Harga Beras dan Gabah ... 34

2.4. Kebijakan Perberasan Nasional ... 37

ii

2.4.1. Kebijakan Peningkatan Produksi ... 37

2.4.2. Kebijakan Harga Pembelian dan Harga Penjualan Pemerintah ... 38

2.4.3. Pengaturan Ekspor dan Impor ... 39

2.5. Kesimpulan ... 40

III. OUTLOOK KOMODITAS JAGUNG ... 44

3.1. Dinamika Pasar Internasional Jagung ... 44

3.1.1. Produksi Dunia ... 44

3.1.2. Perkembangan Harga Pasar Dunia ... 48

3.1.3. Pemanfaatan Jagung Dunia ... 50

3.1.4. Ekspor dan Impor Jagung Dunia ... 51

3.1.5. Stok Jagung Dunia ... 55

3.2. Dinamika Pasar Domestik Jagung ... 57

3.2.1. Kinerja dan Outlook Produksi Jagung ... 57

3.2.2. Kinerja dan Outlook Pemanfaatan Jagung ... 61

3.2.3. Kinerja dan Outlook Ekspor-Impor Jagung di Indonesia ... 64

3.2.4. Outlook Neraca Jagung di Indonesia ... 67

3.2.5. Kinerja dan Outlook Harga Jagung Indonesia ... 69

3.3. Kebijakan Pengembangan Jagung ... 73

IV. OUTLOOK KOMODITAS KEDELAI ... 81

4.1. Dinamika Pasar Internasional Kedelai ... 81

4.1.1. Produksi Dunia ... 81

4.1.2. Perkembangan Harga Kedelai di Pasar Dunia ... 85

4.1.3. Konsumsi Kedelai Dunia ... 86

4.1.4. Ekspor Impor ... 88

4.1.5. Stok Kedelai Dunia ... 90

4.2. Dinamika Pasar Domestik Kedelai ... 91

4.2.2. Perkembangan Luas Panen, Produktivitas dan Produksi Kedelai di Indonesia ... 91

4.2.2. Perkembangan Harga Kedelai di Pasar Indonesia ... 94

iii

4.3.2. Perkembangan Ketersediaan dan Konsumsi Kedelai di Indonesia ... 96

4.2.4. Ekspor Impor Kedelai Indonesia ... 97

4.3. Kebijakan Pengembangan Kedelai ... 98

4.4. Outlook Komoditas Kedelai... 100

4.5. Kesimpulan Dan Implikasi Kebijakan ... 106

V. OUTLOOK KOMODITAS KELAPA SAWIT ... 108

5.1. Dinamika Pasar CPO Dunia ... 110

5.1.1. Produksi dan Konsumsi CPO Dunia ... 110

5.1.2. Ekspor dan Impor ... 111

5.1.3. Perkembangan Harga CPO Dunia ... 112

5.2. Dinamika Pasar Domestik... 113

5.2.1 Luas Panen ... 113

5.2.2 Produksi ... 115

5.2.3 Produktivitas ... 116

5.2.4. Perkembangan Produksi dan Konsumsi Kelapa Sawit, 2005-2014... 119

5.2.5. Perkembangan Harga Sawit Indonesia ... 119

5.2.6. Perkembangan Ekspor Kelapa Sawit di Indonesia ... 121

5.2.7. Perkembangan Impor Kelapa Sawit di Indonesia ... 123

5.2.8. Sentra Produksi Sawit Indonesia ... 123

5.2.9. Minyak Sawit sebagai Komoditas Strategis ... 124

5.2.10. Peningkatan Nilai Tambah ... 125

5.2.11. Potensi Permintaan ... 127

5.3. Peluang dan Kendala Pengembangan Industri Sawit Berkelanjutan ... 127

5.4. Perluasan Lahan dan Kebutuhan Investasi ... 131

5.5. Outlook Komoditas Sawit Indonesia ... 132

5.5.1. Produksi dan Permintaan Komoditas ... 132

5.5.2. Neraca Komoditas ... 133

5.5.3. Harga Komoditas ... 133

5.6. Kesimpulan dan Saran Kebijakan ... 134

iv PENUTUP ... 137 DAFTAR PUSTAKA ... 143 LAMPIRAN ... 147

v DAFTAR TABEL

2.1. Prediksi Perkembangan Harga Beras di Tingkat Konsumen Tahun 2015 -2019. .... 34 2.2. Perkembangan Prediksi Harga Gabah di Tingkat Produsen di Jawa dan Luar Jawa Tahun 2015 - 2019 ... 36 3.1. Perkembangan Luas Panen, Produksi dan Produktivitas Jagung Dunia ... 44 3.2. Rata-rata Luas Panen, Produksi, Produktivitas di 8 Negara Produsen Jagung Dunia, 2009-2013 ... 46 3.3. Perkembangan Harga Produsen Jagung di Lima Negara Produsen Jagung Dunia . 49 3.4. Perkembangan Penggunaan Jagung Dunia, 2000-2015 ... 50 3.5. Perkembangan Impor dan Ekspor Jagung Dunia, 2000-2015 ... 52 3.6. Perkembangan Proporsi Ekspor dari Negara Eksportir Jagung Terbesar di Dunia, 2009-2013 ... 53 3.7. Perkembangan Proporsi Impor dari Negara Eksportir Jagung Terbesar di Dunia, 2009-2013 ... 54 3.8. Perkembangan Stok Jagung Dunia, 2000-2015... 56 3.9. Perkembangan Luas Panen, Produktivitas dan Produksi Jagung di Indonesia, 2005-

2015 ... 57 3.10. Prediksi Luas Panen, Produktivitas dan Produksi Komoditas Jagung, 2015-2019

... 61 3.11. Perkembangan Penggunaan Jagung Nasional, 2000-2015 ... 62 3.12. Prediksi Permintaan (Rumahtangga dan Industri) Komoditas Jagung 2015 – 2019

... 64 3.13. Perkembangan Ekspor-Impor Jagung di Indonesia, 2000-2015 ... 65 3.14 Prediksi Net Impor Komoditas Jagung, 2015 – 2019 (000 Ton) ... 66 3.15. Perkembangan Surplus/Defisit Penawaran dan Permintaan Komoditas Jagung Indonesia, 2000 – 2013 ... 67 3.16. Prediksi Surplus/Defisit Penawaran dan Permintaan Komoditas Jagung, 2015 – 2019 (000 Ton) ... 68 3.17. Perkembangan Harga Produsen dan Konsumen Jagung Indonesia, 2000 – 2014 69

vi

3.18. Perkembangan Harga Produsen, 2005-2014 (Rp/Kg) ... 71

3.19. Perkembangan Harga Konsumen, 2005-2015 (Rp/Kg) ... 71

3.20. Prediksi Harga Produsen Riil Jagung Bulanan Skenario I, 2015-2019 (Rp000/kg) 72 3.21. Prediksi Harga Produsen Riil Jagung Bulanan Skenario II, 2015-2019 (Rp000/kg) ... 73

3.22. Prediksi Harga Produsen Jagung Riil Bulanan Skenario III, 2015-2019 (Rp000/kg) ... 73

4.1. Perkembangan Luas Panen, Produktivitas, dan Produksi Kedelai Dunia, 2000-2013 ... 83

4.2. Perkembangan Harga Produsen Kedelai di Beberapa Produsen Kedelai Dunia, 2000- 2013 ... 86

4.3. Perkembangan Penggunaan Kedelai Dunia, 2000-2011 (000 Ton) ... 87

4.4. Perkembangan Ekspor dan Impor Kedelai Dunia, 2000/01-2015/16 ... 88

4.5. Perkembangan Stok Kedelai Dunia, 2000/01-2015/16 (1000 MT) ... 91

4.6. Perkembangan Luas Panen, Produktivitas, dan Produksi Kedelai di Indonesia, 2000-2015 ... 93

4.7. Perkembangan Harga kedelai di Tingkat Produsen dan Konsumsen, 2000-2014 ... 95

4.8. Ketersediaan dan Konsumsi Kedelai Per Kapita di Indonesia, 2000-2014 ... 96

4.9. Perkembangan Volume dan Nilai Ekspor dan Impor Kedelai Indonesia, 2000-2014 ... 97

4.10. Prediksi Luas Panen Komoditas, Produktivitas dan Produksi Komoditas Kedelai, 2015-2019 ... 101

4.11. Prediksi Produksi,Permintaan dan Defisit Produksi Komoditas Kedelai di Indonesia, 2015-2019 (ton) ... 102

4.12. Prediksi Net Impor Komoditas Kedelai dari Indonesia, 2015-2019 (000 ton) .... 103

4.13. Prediksi Harga Produsen Riil Komoditas Kedelai menurut Wilayah 2015 – 2019 ... 103

4.14. Prediksi Harga Konsumen Riil Komoditas Kedelai menurut Wilayah 2015 – 2019 ... 104

vii

4.15. Prediksi Penggunaan Kedelai di Indonesia, 2015 – 2019 (ribu ton) ... 105

5.1.Perkembangan Produksi dan Konsumsi CPO Dunia ... 111

5.2 Perkembangan Produktivitas Kelapa Sawit Indonesia, 1995-2013 ... 117

5.3. Perbandingan Produksi dan Konsumsi CPO Indonesia, 2005-2014 ... 119

5.4. Perkembangan Harga CPO Indonesia, 2004-2013 ... 120

5.5. Perkembangan Ekspor CPO Indonesia, 2005-2014 ... 121

5.6. Perkembangan Impor Sawit Indonesia, 2005-2014 ... 123

5.7. Produksi CPO di Provinsi Sentra Produksi di Indonesia, 2009 – 2013 ... 124

5.8. Ketersediaan lahan untuk perluasan kelapa sawit di Indonesia ... 124

5.9. Peluang Perluasan dan Investasi Kelapa Sawit Indonesia, 2005 – 2025 ... 131

5.10. Prediksi Perkembangan Produksi CPO Indonesia Tahun 2015 – 2019 Menurut Skenario (Ribu Ton) ... 132

5.11. Prediksi Perkembangan Neraca Komoditas CPO Indonesia Tahun 2015 – 2019 Menurut Skenario (Ribu Ton) ... 133

5.12. Prediksi Perkembangan Harga Riil CPO Indonesia Tahun 2015 – 2019 Menurut Skenario (Ribu Ton) ... 134

viii DAFTAR GAMBAR

2.1. Dinamika Produksi, Pasokan dan Penggunaan Baras Dunia (Tahun 2005/06 –

2015/16). ... 6

2.2. Perkembangan Luas Panen Padi Dunia Tahun 2005 – 2014. ... 7

2.3. Perkembangan Produktivitas Padi Dunia Tahun 2005 – 2014. ... 8

2.4. Pertumbuhan Luas Panen dan Produktivitas Padi Dunia Tahun 2005 – 2014. ... 8

2.5. Dinamika Stok dan Perdagangan Baras Dunia (Tahun 2005/06 – 2015/16). ... 9

2.6. Dinamika Rasio Stok dan Rasio Perdagangan Terhadap Pemanfaatan Baras Dunia (Tahun 2005/06 – 2015/16). ... 10

2.7. Sepuluh Negara Produsen Beras Terbesar Dunia Pada Tahun 2013 ... 12

2.8. Perbandingan Ekspor Beras Asia Tenggara Terhadap Ekspor Beras Dunia (2009 – 2013). ... 13

2.9. Rasio Impor Asia dan Impor Indonesia Terhadap Impor Beras Dunia (2009 – 2013). ... 13

2.10. Harga Beras di Pasar Kawasan Asia Tenggara Tahun 2000 – 2015 (USD/Ton). ... 14

2.11. Proyeksi Produksi dan Pemanfaatan Beras Dunia (2016/17 – 2019/20). ... 15

2.12. Proyeksi Surplus Beras Dunia (2016/17 - 2019/20). ... 16

2.13. Perkembangan Produksi Padi di Indonesia, Jawa dan Luar Jawa Tahun 1993 – 2015. ... 17

2.14. Dinamika Pertumbuhan Produksi Padi di Indonesia, Jawa dan Luar Jawa Tahun 1993 – 2015. ... 18

2.15. Pangsa Produksi Padi di Jawa dan Luar Jawa Pada Tahun 1993 dan Tahun 2015. ... 19

2.16. Perkembangan Luas Panen di Jawa dan Luar Jawa Tahun 1993 – 2015. ... 20

2.17. Pangsa Luas Panen Padi di Jawa dan di Luar Jawa Tahun 1993 dan Tahun 2015. ... 20

2.18. Perkembangan Produktivitas Padi di Indonesia, Jawa, dan Luar jawa Tahun 1993 – 2015. ... 21

ix 2.19. Pertumbuhan Luas Panen dan Produktivitas Padi di Indonesia Tahun 1993 – 2015.

... 22

2.20. Perkembangan Neraca Produksi dan Pemanfaatan Beras Indonesia Tahun 1993 – 2013. ... 24

2.21. Perkembangan Impor dan Stok Beras Indonesia Tahun 1993 – 2013. ... 25

2.22. Perkembangan Harga Gabah di Tingkat Petani dan Penggilingan Tahun 2008 – 2015. ... 26

2.23. Perkembangan Harga Beras Bulanan di Indonesia Tahun 2005 – 2015 ... 27

2.24. Perbandingan Harga Paritas Beras Thailand 5% dengan Harga Beras IR I di Jakarta Tahun 2008 – 2013. ... 29

2.25. Prediksi Perkembangan Produksi Beras Nasional Tahun 2015 – 2019. ... 31

2.26. Prediksi Perkembangan Konsumsi Beras Nasional Tahun 2015 – 2019. ... 32

2.27. Prediksi Perkembangan Surplus/Defisit Beras Nasional Tahun 2015 – 2019 ... 33

2.28. Prediksi Perkembangan Net Impor Beras Nasional Tahun 2015 – 2019 ... 33

3.1. Perkembangan Luas Panen Jagung Dunia, 2000-2015 ... 45

3.2. Perkembangan Provitas Jagung Dunia, 2000-2015 ... 45

3.3. Perkembangan Produksi Jagung Dunia, 2000-2015 ... 45

3.4. Proposi Produksi Jagung Dunia di 10 Negara Produsen ... 45

3.5. Perkembangan Provitas Jagung di Negara Produsen Utama dan Dunia, 2009-2013 ... 47

3.6. Perkembangan Ratio Provitas Negara Produsen Utama terhadap Provitas Dunia, 2009-2013 ... 47

3.7. Perkembangan Harga Produsen Jagung Dunia, 2000-2015 (US$/Ton) ... 48

3.8. Perkembangan Harga Produsen Jagung di Lima Negara Produsen Jagung Dunia, 2001-2013 (US$/Ton)... 49

3.9. Perkembangan Pemanfaatan Jagung Dunia, 2000-2015 (%) ... 51

3.10. Perkembangan Ekspor dan Impor Jagung Dunia, 2000-2015 (000 Ton) ... 52

3.11. Perkembangan Proporsi Ekspor dari Sepuluh Eksporti Jagung Dunia, 2009-2013 (%) ... 53

x 3.12. Perkembangan Proporsi Impor dari Sepuluh Importir Jagung Dunia dan Indonesia, 2009-2013 (%) ... 55 3.13. Perkembangan Perubahan Stok Jagung Dunia, 2000-2015 (000 Ton) ... 56 3.14. Perkembangan Produksi Jagung Indonesia menurut Wilayah, 2000-2015 (000 Ton) ... 58 3.15. Perkembangan Luas Panen Jagung Indonesia menurut Wilayah, 2000-2015 (000 Ha) ... 59 3.16. Perkembangan Produktivitas Jagung Indonesia menurut Wilayah, 2000-2015 (Ku/Ha) ... 60 3.17. Perkembangan Pemanfaatan Jagung Indonesia, 2000-2013 (000 Ton) ... 63 3.18. Perkembangan Ekspor dan Impor Jagung Indonesia, 2000-2013 (000 Ton) ... 66 3.19. Perkembangan Produksi, Permintaan, Ekspor dan Impor Jagung Indonesia, 2000-2013 (000 Ton) ... 68 3.20. Perkembangan Harga Produsen dan Konsumen Jagung Indonesia menurut Bulan, 2000-2014 (Rp/Kg) ... 70 4.1. Perkembangan Luas Panen, Produktivitas dan Produksi Kedelai Dunia, 2000-2013

... 82 4.2. Kontribusi Negara Penghasil Kedelai Utama Terhadap Produksi Kedelai Dunia, 2009-2013 ... 83 4.3. Sebaran Luas Panen Kedelai di Dunia, 2009-2013 ... 84 4.4. Produktivitas Kedelai Tertinggi di Dunia, 2009-2013 ... 84 4.5. Perkembangan Harga Produsen Kedelai di Beberapa Produsen Kedelai Dunia,2000-

2013 ... 85 4.6. Perkembangan Penggunaan Kedelai Dunia, 2000-2011 ... 87 4.7. Sebaran Volume Ekspor Kedelai Pada 5 Ekportir Terbesar di Dunia, 2008-2012 ... 89 4.8. Sebaran Volume Impor Kedelai Pada 10 Importir Terbesar di Dunia, 2007-2011 .. 90 4.9. Perkembangan Stok Kedelai Dunia, 2000/01-2015/16 (1000 MT) ... 91 4.10. Perkembangan Luas Panen, Produktivitas, dan Produksi Kedelai di Indonesia, 2000-2015 ... 92

xi 4.11. Kontribusi Provinsi Sentra Produksi Kedelai Terhadap Produksi Kedelai Nasional,

2010-2015 ... 94

4.12. Perkembangan Harga kedelai di Tingkat Produsen dan Konsumsen, 2000-2014 95 4.13. Rataan Pangsa Penggunaan Kedelai, 2015-2019 ... 105

5.1. Perkembangan Ekspor dan Impor CPO Dunia, 2005-2014 ... 112

5.2. Perkembangan Harga CPO Dunia, 2005-2014 (US$/MT) ... 113

5.3. Tren Perkembangan Luas Areal Kelapa Sawit di Indonesia, 1980-2014 (Ha) ... 114

5.4. Tren Perkembangan Produksi CPO di Indonesia, 1980-2014 (Ton) ... 116

5.5 Perbandingan produktivitas CPO Indonesia dan Malaysia, 1995-2013 ... 118

5.6. Perbandingan Harga CPO Indonesia, Malaysia, dan Rotterdam, 2010-2015 ... 121

5.7. Negara Tujuan Ekspor Minyak Sawit Indonesia, 2014 ... 122

5.8. Ekspor Minyak Sawit Indonesia dan Malaysia, 2000-2015 ... 122

5.9. Perbandingan Produktivitas Minyak Nabati, 2009 ... 125

xii DAFTAR LAMPIRAN

1. Perkembangan Luas Areal Kelapa Sawit (Ha) ... 147 2. Perkembangan Produksi Minyak Sawit (Ton) ... 148

1 I. PENDAHULUAN

1.1. Latar Belakang

Pertanian masih merupakan sektor penting bagi perekonomian dunia, khususnya bagi perekonomian negara-negara berkembang, paling tidak karena tiga alasan.

Pertama, walaupun ada kecenderungan yang menurun, pertanian primer masih memberikan sumbangan yang relatif besar terhadap Produk Domestik Bruto (PDB), ekspor dan penyediaan lapangan kerja bagi negara-negara berkembang, apalagi jika diperhitungkan dengan pendapatan dan lapangan kerja yang dihasilkan oleh agro- industri, transportasi dan kegiatan komersial lain yang terkait, maka peran pertanian dalam perekonomian negara-negara berkembang akan meningkat dengan tajam. Kedua adalah bahwa sektor pertanian merupakan sumber pertumbuhan pendapatan dan lapangan kerja, serta pertumbuhan sektor pertanian berdampak positif terhadap pengurangan kemiskinan di negara-negara berkembang. Ketiga adalah bahwa sektor pertanian tidak hanya berperan terhadap masing-masing negara berkembang, tetapi juga mempunyai peran penting dalam produksi pertanian dunia, serta berperean terhadap peningkatan perdagangan pertanian global (Diaz-Bonilla. 2015).

Selama dua dasa warsa terakhir ini paling tidak telah terjadi tiga kali gejolak harga pangan di dunia. Data harga serealia yang dihimpun oleh FAO (2015) menunjukkan bahwa dalam kurun waktu dua puluh tahun terakhir telah terjadi tiga kali gejolak harga serealia dunia, yaitu pada tahun 1998, tahun 2008 dan tahun 2012.

Gejolak harga pangan dunia tidak hanya disebabkan oleh perubahan iklim ekstrim yang menyebabkan turunnya produksi, tetapi juga terkait dengan kebijakan pemerintah negara produsen yang membatasi ekspor pangan. Lonjakan harga pangan dunia juga disebabkan oleh melonjaknya permintaan bahan bakar nabati (BBN) akibat krisis bahan bakar minyak (BBM) (Morrison, 2011).

Dalam era globalisasi perdagangan dan sebagai dampak dari perubahan iklim global yang ekstrim, produksi pertanian dan pangan nasional secara langsung ataupun tidak langsung dipengaruhi oleh dinamika produksi pertanian dan pangan dunia. Para

2 pakar ekonomi berpendapat bahwa penyebab krisis pangan dunia tidak hanya diakibatkan oleh perubahan iklim global yang mempengaruhi produksi pangan dunia, tetapi juga karena factor penyebab yang antara lain terkait dengan: (1) perubahan jumlah dan permintaan pangan karena meningkatnya jumlah dan pendapatan perkapita penduduk, (2) perubahan harga BBM yang mendorong peningkatan permintaan BBN, (3) terjadinya krisis moneter yang mendorong terjadinya spekulasi pada pasar komoditas pangan dunia, serta (4) perubahan kebijakan pada masing-masing negara eksportir yang melakukan berbagai ristriksi ekspor yang secara kumulatif berujung pada menurunnya pasokan pangan komoditas pangan secara drastic di pasar komoditas pangan dunia.

Pemerintah Indonesia telah menetapkan arah kebijakan pangan nasional, yaitu ketahanan pangan yang mandiri dan berdaulat. Berbagai program telah digulirkan untuk mencapai swasembada pangan. Pemerintah juga telah menetapkan 7 (tujuh) komoditas pangan sebagai pangan pokok dan strategis yang mendapat prioritas utama dalam pencapaian swasembada pangan. Ketujuh komoditas pangan tersebut adalah padi/beras, jagung, kedelai, gula, daging sapi, bawang merah dan cabai merah.

Bawang merah dan cabai merah bukan merupakan bahan pangan pokok, melainkan komoditas pangan yang dijaga stabilitas harganya, terutama di tingkat konsumen karena gejolak harga ke dua komoditas pangan ini dapat berdampak terhadap tingkat inflasi. Di samping itu, minyak sawit juga merupakan komoditas strategis mengingat besarnya sumbangan terhadap ekspor komoditas perkebunan.

Pemerintah berupaya keras untuk menjaga stabilitas pasokan dan harga komoditas pokok, disamping karena menjalankan amanat Undang-Undang Nomor 18 Tahun 2012 Tentang Pangan, tetapi juga untuk menjaga akses fisik dan ekonomi masyarakat terhadap bahan pangan pokok sebagai sumber karbohidrat dan protein bagi sebagian besar rakyat Indonesia. Tingkat konsumsi karbohidrat dan protein perkapita menentukan tingkat kerawanan seorang individu.

Dalam rangka mendukung pengembangan 8 (delapan) komoditas strategis, yaitu padi/beras, jagung, kedelai, gula, daging sapi, bawang merah, cabai merah dan minyak

3 sawit maka diperlukan analisis untuk mengetahui situasi perkembangan produksi, konsumsi, stok dan perdagangan luar negeri pada saat ini, serta prospek pengembangan komoditas tersebut selama lima tahun ke depan. Kajian akan bertahap selama dua tahun dimana pada tahun pertama (2015) akan dikaji komoditas padi, jagung, kedelai, dan minyak sawit. Pada tahun kedua (2016) akan dikaji komoditas bawang merah, cabai merah, gula, dan daging sapi.

Kajian ini merupakan salah satu komponen penting karena menghasilkan analisis mengenai status, tren atau kecenderungan-kecenderungan yang terjadi, dan prospek sektor pertanian dengan memperhatikan perubahan ekonomi, sosial budaya, kelembagaan dan teknologi baik yang berasal dari internal sektor pertanian maupun dari eksternal di luar sektor pertanian, baik yang berasal dari dalam dalam negeri maupun luar negeri yang turut mempengaruhi perkembangan sektor pertanian (Setiyanto et al. 2014).

1.2. Tujuan

Kajian ini bertujuan untuk:

1. Melakukan analisis tentang dinamika produksi, konsumsi, stok, perdagangan internasional dan perkembangan harga di dalam negeri dan di pasar internasional untuk kedelapan komoditas pangan strategis.

2. Mempelajari kebijakan-kebijakan yang terkait dengan pengembangan delapan komoditas pangan strategis.

3. Melakukan pridiksi perkembangan produksi, konsumsi, neraca produksi dan konsumsi dalam negeri, neraca ekspor dan impor, serta perkembangan harga dalam negeri untuk delapan komoditas pangan strategis selama periode 20015 – 2016.

1.3. Ruang Lingkup dan Keluaran Hasil Pengkajian

Kajian dilakukan pada lingkup nasional dan global. Analisis yang akan dilakukan lebih mengarah kepada analisis yang bersifat makro tentang perkembangan produksi,

4 konsumsi, neraca produksi dan konsumsi, serta neraca ekspor dan impor untuk masing- masing komoditas. Komoditas yang dianalisis adalah komoditas bahan pangan pokok yang meliputi padi/beras, jagung, kedelai, gula, daging sapi, komoditas pangan penting yaitu bawang merah dan cabai merah, serta komoditas penghasil devisa negara yaitu minyak sawit.

Keluaran yang diharapkan dari hasil kajian ini adalah sebuah gambaran umum yang terkait dengan dinamika produksi produksi, konsumsi, stok dan harga baik di dalam negeri maupun dipasar internasional, serta pridiksi perkembangan produksi, konsumsi, neraca produksi dan konsumsi dalam negeri, neraca ekspor dan impor, serta perkembangan harga dalam negeri delapan komoditas pangan strategis untuk periode tahun 20015 – 2016. Diharapkan dari hasil kajian ini dapat dihasilkan kebijakan untuk pengembangan kedelapan komoditas pangan strategis tersebut secara berkelanjutan.

1.4. Model Analisis dan Sumber Data

Berdasarkan ketersediaan data menurut deret waktu, maka kajian ini akan memanfaatkan model multi market yang telah dibangun PSEKP untuk memperkirakan kondisi produksi ketujuh komoditas pangan pokok dan penting tersebut untuk jangka lima tahun, yaitu untuk periode 2015–2019. Dalam model yang digunakan juga telah mengakomodasi dampak dari kebijakan makro ekonomi nasional dan kebijakan mikro sectoral. Model juga telah mempertimbangkan dampak dari dinamika perubahan perekonomian global. Disamping itu, dalam memprediksi keragaan komoditas tersebut juga akan dilakukan simulasi yang menggambarkan perubahan iklim sebagai dampak dari gejala El Nino dan La Nina (Setiyanto et al. 2014).

Kajian ini sebanyak mungkin memanfaatkan data sekunder yang bersumber dari Badan Pusat Statistik, Lembaga terkait di dalam negeri dan Lembaga Internasional.

Informasi dan pengetahuan yang terkait dengan obyek pengkajian juga diperoleh dari nara sumber yang berkompeten di bidangnya. Data sekunder dan informasi tambahan yang diperlukan dikumpulkan di DKI Jakarta Raya dan Provinsi Jawa Barat.

5 II. OUTLOOK KOMODITAS BERAS

2.1. Dinamika Pasar Beras Internasional

2.1.1. Produksi, Pasokan, Pemanfaatan Beras Dunia

Beras merupakan salah satu produk serealia dunia yang penting di samping terigu. Beras merupakan sumber karbohidrat yang sebagian besar dikonsumsi oleh penduduk di Asia. Beras merupakan makanan pokok bagi sebagian besar penduduk di Asia Tenggara, utamanya penduduk Indonesia.

Pada tahun 2005/06 produksi beras dunia adalah 422,1 juta ton. Sedangkan pada tahun 2015/16 produksi beras dunia naik menjadi 491,4 juta ton. Produksi beras dunia tumbuh dengan angka pertumbuhan rata-rata 1,55 persen pertahun selama periode 2005/06 – 2015/16. Produksi beras dunia berfluktuasi menurut tahun, namun keragaman produksi beras dunia tahunan yang diukur dengan Coefficient of Variation (CV) relatif rendah yaitu sekitar 6 persen selama periode tahun 2005/06 – 2015/16 (Gambar 2.1.).

Gambar 2.1. menggambarkan dinamika pasokan atau supply beras dunia selama periode 2005/06 – 2015/16. Pasokan beras dunia merupakan penjumlahan antara produksi beras dunia dengan stok awal beras dunia. Pada tahun 2005/06 pasokan beras dunia adalah sebesar 513,6 juta ton. Pada tahun 2015/16 pasokan beras dunia naik menjadi 663,1 juta ton. Adapun pertumbuhan pasokan beras dunia rata-rata sebesar 2,60 persen per tahun.

Dari Gambar 2.1. juga dapat diketahui dinamika pemanfaatan beras dunia. Pada tahun 2005/06 pemanfaatan beras dunia adalah sekitar 418,1 juta ton, naik menjadi 499,3 juta ton. Pertumbuhan pemanfaatan rata-rata selama periode 2005/06 – 2015/16 adalah 1,79 persen per tahun. Angka pertumbuhan pemanfaatan beras dunia yang rata-rata lebih tinggi dari pertumbuhan rata-rata produksi beras dunia perlu mendapatkan perhtian yang serius. Sementara itu, angka pertumbuhan pemanfaatan beras dunia yang relatif lebih kecil dari angka pertumbuhan pasokan beras dunia, menunjukkan bahwa tambahan permintaan beras dunia dipenuhi dengan pertambahan stok beras dunia. Kondisi ini merupakan indikasi bahwa jika peningkatan produksi beras

6 dunia tidak dapat dipacu pertumbuhnnya sehingga melebihi angka pertumbuhan pemanfaatannya, maka dikhawatirkan bahwa di masa datang berkemungkinan akan terjadi gejolak pasokan beras dunia yang berarti juga akan memicu gejolak harga beras dunia.

Sumber: FAO (2015)

Gambar 2.1. Dinamika Produksi, Pasokan dan Penggunaan Baras Dunia (Tahun 2005/06 – 2015/16)

2.1.2. Luas Panen dan Produktivitas Padi Dunia

Salah satu faktor yang menentukan pertambahan produksi padi dunia adalah pertambahan luas panen padi dunia. Perkembangan luas panen padi dunia dapat dilihat pada Gambar 2.2. Data menunjukkan bahwa luas panen padi dunia selama periode tahun 2005 – 2014 cenderung meningkat dengan laju pertumbuhan rata-rata 0,58 persen per tahun. Luas panen padi dunia pada tahun 2005 adalah sekitar 155,0 juta hektare. Pada tahun 2014 luas panen padi bertambah menjadi 163,2 juta hektare.

Adapun keragaman luas panen padi dunia yang dikur dengan angka CV selama periode pengamatan adalah 2,18 persen.

Mengingat bahwa produksi merupakan perkalian antara luas panen dengan produktivitas tanaman, maka perkembangan produktivitas, bersama dengan luas

7 papen, menentukan jumlah produksi padi pada tahun tertentu. Perkembangan produktivitas padi dunia dari tahun 2005 s/d tahun 2014 dapat dilihat pada Gambar 2.3.

Data pada Gambar 2.3. menunjukkan bahwa pada tahun 2005 produktivitas padi dunia rata-rata mencapai 4,09 ton/ha. Produktivitas padi meningkat menjadi 4,54 ton/ha pada tahun 2014. Dengan demikian selama periode tahun 2005 – 2015 produktivitas padi dunia telah berkembang dengan laju pertumbuhan rata-rata 1,05 persen per tahun.

Adapun keragaman produktivitas padi dunia yang diukur dengan angka CV selama periode pengamatan adalah 3,71 persen.

Sumber: FAO (2015)

Gambar 2.2. Perkembangan Luas Panen Padi Dunia Tahun 2005 – 2014.

Gambar 2.4. menunjukkan perbandingan antara pertumbuhan luas panen dengan pertumbuhan produktivitas. Data menunjukkan bahwa selama periode tahun 2005 - 2014 secara rata-rata laju pertumbuhan produktivitas sebesar 1,05 persen pertahun relatif lebih tinggi bila dibandingkan laju pertumbuhan luas panen padi yang sebesar 0,58 persen per tahun. Kondisi ini mengindikasikan bahwa sumber utama pertumbuhan produksi padi dunia adalah pertumbuhan produktivitasnya. Hal ini mempunyai implikasi bahwa sumber daya lahan untuk mendukung pertumbuhan produksi padi dunia sudah semakin terbatas, sehingga tumpuan harapan peningkatan

8 produksi padi di masa yang akan datang tinggallah pertumbuhan produktivitasnya.

Mengingat bahwa produktivitas sangat ditentukan oleh kemajuan teknologi, maka untuk mencapai pertumbuhan produksi padi dunia secara berkelanjutan diperlukan pendanaan dan investasi yang memadai dibidang penelitian dan pengembangan.

Sumber: FAO (2015)

Gambar 2.3. Perkembangan Produktivitas Padi Dunia Tahun 2005 – 2014.

Sumber: FAO (2015)

Gambar 2.4. Pertumbuhan Luas Panen dan Produktivitas Padi Dunia Tahun 2005 – 2014.

9 2.1.3. Stok dan Perdagangan Beras Dunia

Gambar 2.5. menunjukkan dinamika stok dan perdagangan beras dunia. Stok beras dunia pada tahun 2005/06 adalah 94,3 juta ton. Stok beras dunia cenderung meningkat sampai tahun 2013/14 yaitu menjadi 171,6 juta ton. Stok beras dunia cenderung tetap dan menurun selama periode 1013/14 – 2015/16. Kecenderungan pelandaian stok beras dunia ini memperkuat kekhawatiran akan terjadinya lonjakan pasokan dan harga beras dunia, jika produksi beras dunia tidak dapat dipacu hingga melebihi tingkat pertumbuhan pemanfaatannya.

Gambar 2.5. juga menunjukkan dinamika perdagangan beras dunia. Pada tahun 2005/06 perdagangan beras dunia baru mencapai 29,1 juta ton. Perdagangan beras dunia meningkat menjadi 45,0 juta ton pada tahun 2015/16. Sebagaimana halnya dengan dinamika stok beras dunia, jumlah perdagangan beras dunia mencapai puncaknya pada tahun 2013/14. Setelah tahun tersebut jumlah perdagangan beras dunia cenderung melandai. Kondisi ini memperkuat dugaan bahwa surplus pasar beras dunia di masa yang aka datang akan semakin menipis seiring dengan pertumbuhan permintaan beras dunia yang tumbuh relatif lebih relatif dibandingkan dengan tingkat pertumbuhan produksi beras dunia.

Sumber: FAO (2015)

Gambar 2.5. Dinamika Stok dan Perdagangan Baras Dunia (Tahun 2005/06 – 2015/16).

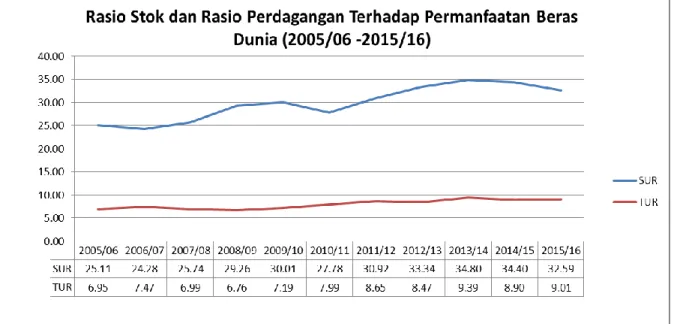

10 Ketahanan stok beras dunia terhadap pemanfaatan beras dunia pada umumnya diukur dengan besaran Stock to Utilization Ratio (SUR), yaitu suatu besaran yang merupakan perbandingan antara jumlah stok pada suatu tahun dengan jumlah pemanfaatan beras pada tahun yang bersangkutan. Gambar 2.6. menunjukkan dinamika ketahanan stok beras dunia yang diukur dengan besaran SUR. Pada tahun 2005/06 nilai SUR adalah 25,1 persen. Pada tahun 2013/14 nilai SUR beras dunia telah mencapai puncaknya, dan cenderung melandai atau sedikit menurun setelahnya. Dinilai dari besarannya sebenarnya nilai SUR dibawah 25 persen sebenarnya cukup rawan, mengingat krisis beras dunia pada tahun 2007/08 terjadi pada saat SUR beras dunia mencapai 24,2 pada tahun sebelumnya, yaitu pada tahun 2006/07. Sedangkan krisis beras pada tahun 2011/12 terjadi pada posisi stok mencapai 27,7 persen pada tahun sebelumnya, yaitu pada tahun 2010/11.

Sumber: FAO (2015)

Gambar 2.6. Dinamika Rasio Stok dan Rasio Perdagangan Terhadap Pemanfaatan Beras Dunia (Tahun 2005/06 – 2015/16).

Sebagaimana halnya dengan stock beras, kekuatan pasar untuk memenuhi permintaan beras dunia dapat diukur dengan Trade to Utilization Ratio (TUR), yaitu menggambarkan perbandingan antar jumlah beras dunia yang tersedia di pasar dengan jumlah pemanfaatan beras dunia. Besaran TUR ternyata jauh dibandingkan dengan

11 SUR. Sebagai contoh pada tahun 2005/06 besarnya TUR hanyalah 6,95 persen. Pada tahun 2013/14 TUR mencapai puncaknya pada posisi 9,39, setelah itu TUR juga cenderung melandai dan sedikit menurun (Gambar 2.6). Rendahnya nilai TUR dibandingkan dengan SUR mengimplikasikan bahwa pasar beras dunia tidak cukup kuat untuk menjaga stabilitas pasokan dan harga beras dunia. Dengan demikian, negara- negara produsen beras yang sekaligus juga sebagai negara konsumen beras yang besar, seperti Tiongkok, India, dan Indonesia cenderung menggunakan stok beras dalam negeri untuk menjaga stabilitas pasokan harga beras untuk rakyatnya.

2.1.4. Peran Asia Dan Asia Tenggara Dalam Produksi Dan Perdagangan Beras

Kawasan Asia Tenggara terkenal dengan kawasan produsen beras dunia.

Keadaan ini dapat dilihat pada Gambar 2.7. yang menunjukkan dari 10 negara produsen beras terbesar di dunia, ada sebilan negera produsen yang berasal dari Asia, yaitu China, India, Indonesia, Bangladesh, Vietnam, Thailand, Philipinnes, Myanmar, dan Japan. Hanya ada satu produsen beras besar dunia yang berasal dari Amerika Latin, yaitu Brazil. Dapat dilihat bahwa Indonesia merupakan negara produsen beras nomor tiga terbesar di dunia, setelah China dan India. Dari sembilan negara produsen terbesar di Asia, ada lima produsen beras di Asia Tenggara, yaitu Indonesia, Vietnam, Thailand, Philippines dan Myanmar.

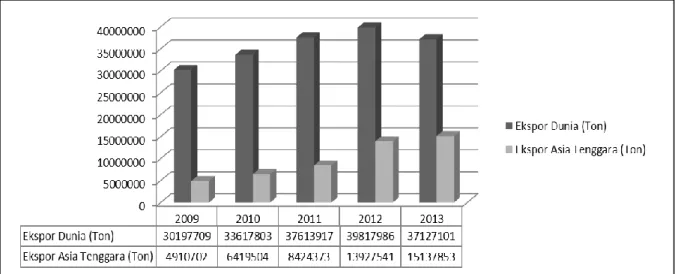

Gambar 2.8. yang menunjukkan bahwa ekspor beras kawasan Asia Tenggara mempunyai sumbangan yang penting terhadap ekspor beras dunia. Pada tahun 2009 ekspor beras Asia Tenggara mencapai 4,9 juta ton atau sekitar 16,26 persen. Pada tahun 2013 ekspor beras Asia Tenggara meningkat menjadi 15,14 juta ton. Dengan demikian pangsa ekspor beras Asia Tenggara meningkat menjadi 35,0 persen. Kondisi ini mengindikasikan bahwa peran negara eksportir beras di Asia Tenggara, seperti Thailand dan Vietnam di pasar dunia beras semakin meningkat. Implikasinya adalah bahwa harga beras di pasar regional Asia Tenggara cukup berpengaruh terhadap harga beras di pasar dunia.

12 Sumber: Maps of World (2013)

Gambar 2.7. Sepuluh Negara Produsen Beras Terbesar Dunia Pada Tahun 2013

Gambar 2.9. menunjukkan perbandingan impor beras Asia Tenggara dan impor beras Indonesia terhadap impor beras dunia. Data menunjukkan bahwa rasio impor beras Asia Tenggara selama periode tahun 2009 - 2013 bervariasi antara 3,87 persen s/d 7,9 persen. Keadaan ini menunjukkan bahwa Asia Tenggara bukanlah pengimpor beras dominan di dunia. Namun demikian, sebagai negara yang terbesar jumlah penduduknya di kawasan Asia Tenggara, impor beras Indonesia cukup dominan di pasar beras kawasan Asia Tenggara. Hal ini ditunjukkan oleh rasio impor beras Indonesia terhadap impor beras dunia selama periode tahun 2009 – 2013 bervariasi antara 0,85 persen s/d 7,76 persen, atau jika dibandingkan dengan impor beras kawasan Asia Tenggara adalah berkisar antara 15,8 persen s/d 106,7 persen (kemungkinan perbedaan sumber data).

13 Sumber: FAO (2015)

Gambar 2.8. Perbandingan Ekspor Beras Asia Tenggara Terhadap Ekspor Beras Dunia (2009 – 2013).

Sumber: FAO (2015)

Gambar 2.9. Rasio Impor Asia dan Impor Indonesia Terhadap Impor Beras Dunia (2009 – 2013).

2.1.5. Dinamika Harga Beras Dunia

Pada pembicaraan terdahulu dapat diketahui bahwa Indonesia merupakan negara pengimpor beras dominan di kawasan Asia Tenggara. Oleh karena itu, dalam analisis harga beras untuk pasar internasional akan relevan jika digunakan data harga beras di kawasan Asia Tenggara. Dalam hal ini dinamika harga beras internasional di Kawasan Asia Tenggara dipergunakan data harga dari Thailand dan Vietnam, karena

14 dua negara ini merupakan negara eksportir besar di kawasan, dan pada kenyataannya Indonesia banyak mengimpor beras dari ke dua negara ini.

Data pada Gambar 2.10. menunjukkan dinamika harga beras FOB bulanan dengan kualitas 15 persen broken eks Thailand dan Vietnam selama periode tahun 2000 – 2015 (bulan Mei). Secara umum pola pergerakan harga beras eks Thailand maupun eks Vietnam boleh dikatakan sama. Selama periode pengamatan ada dua kali lonjakan harga beras dari kedua negara tersebut. Lonjakan pertama adalah pada periode bulan April 2008 s/d September 2008 saat harga beras ekspor dari kedua negara tersebut melonjak di atas 500 USD/ton bahkan mencapai puncaknya pada harga di atas 800 USD/ton. Lonjakan harga beras ke dua terjadi dalam periode Mey 2012 s/d Juni 2012 saat harga beras eks Thailand mencapai di atas 570 USD/ton. Lonjakan harga beras dari dua negara tersebut merupakan tanda terjadinya krisis beras dunia, atau yang juga dikenal sebagai krisis pangan dunia.

Sumber: FAO (2015)

Gambar 2.10. Harga Beras di Pasar Kawasan Asia Tenggara Tahun 2000 – 2015 (USD/Ton).

2.1.6. Prognosa Produksi dan Pemanfaatan Beras Dunia

Berdasarkan tren produksi dan tren pemanfaatan beras dunia dapat diproyeksikan produksi dan pemanfaatan beras dunia dari tahun 2016/17 s/d 2019/20.

Dalam analisis ini dipergunakan model linear (LM) sederhana untuk memproyeksikan produksi dan pemanfaatan beras dunia berdasarkan perkembangan tahunnya. Hasil

15 proyeksi produksi dan pemanfaatan beras dunia dalam periode tahun 2016/17 s/d 2019/20 dapat dilihat pada Gambar 2.11.

Sumber: FAO (2015)

Gambar 2.11. Proyeksi Produksi dan Pemanfaatan Beras Dunia (2016/17 – 2019/20).

Dari Gambar 2.11. dapat diketahui bahwa produksi beras dunia terus tumbuh dari tahun 2016/17 sampai dengan tahun 2019/20. Jumlah produksi beras dunia pada setiap tahunnya di proyeksikan masih lebih besar dari jumlah pemanfaatannya. Slope untuk model produksi yaitu 8,08 sedikit lebih kecil dari pada slope untuk model pemanfaatan yaitu 8,39. Dengan demikian sekali lagi dapat dikatakan bahwa jika tanpa adanya perubahan yang dapat meningkatkan produksi beras dunia, dalam jangka menegah atau jangka panjang akan terjadi defisit produksi beras dunia.

Setelah mengetahui proyeksi produksi dan pemanfaatan beras dunia untuk periode tahun 2016/17 s/d 2019/20, dapat dihitung posisi surplus untuk masing-masing tahun (Gambar 2.12.). Sebagaimana diperhitungkan sebelumnya Gambar 2.8.

mengindikasikan bahwa suplus beras dunia cenderung menurun, dari 5,09 juta ton pada tahun 2016/17 menjadi 4,17 juta ton pada tahun 2019/20. Dengan demikian analisis proyeksi surplus beras dunia mempertegas kembali prognosis bahwa dalam jangka menengah atau panjang akan terjadi defisit produksi beras dunia, yang juga

16 berarti dapat memicu terjadinya kembali lonjakan harga beras dunia di masa yang akan datang.

Sumber: FAO (2015)

Gambar 2.12. Proyeksi Surplus Beras Dunia (2016/17 - 2019/20).

2.2. Dinamika Pasar Beras Nasional 2.2.1. Dinamika Produksi Padi

Beras merupakan bahan pangan pokok bagi sebagian besar penduduk Indonesia.

Beras dikonsumsi oleh kurang lebih 98 persen penduduk Indonesia dengan tingkat konsumsi rata-rata 114,13 kg/kapita/tahun. Permintaan beras diperkirakan terus meningkat karena pertambahan jumlah penduduk yang diperkirakan sebesar 1.49 persen per tahun (BPS, 2015), dan karena peningkatan pendapatan penduduk. Pada sisi produksi, padi diproduksi oleh sekitar 14,2 juta rumah tangga petani yang berarti bahwa usahatani padi menjadi sumber pendapatan bagi sekitar 64 juta jiwa. Dengan tingkat produksi beras nasional sekitar 41,2 juta ton pada tahun 2014, maka nilai ekonomi perberasan nasional diperkirakan sebesar 330 trilyun rupiah. Dengan demikian beras merupakan pangan pokok yang mempunyai nilai strategis penting, baik dalam aspek ekonomi, sosial, budaya, maupun politik.

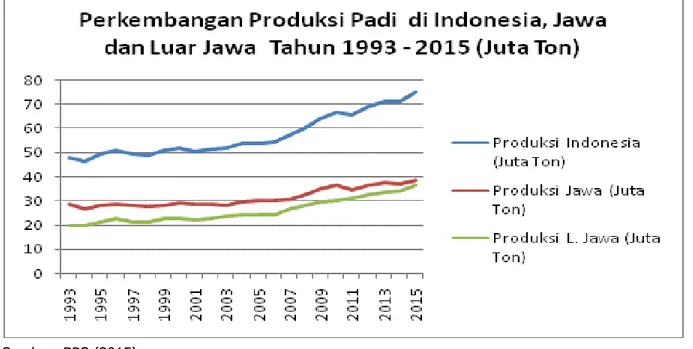

17 Gambar 2.13. menunjukkan perkembangan produksi padi di Indonesia selama periode tahun 1993 – 2015. Pada tahun 1993 produksi padi Indonesia baru mencapai 48,13 juta ton. Pada tahun 2015 produksi padi diperkirakan menjadi 74,0 juta ton (angka sementara). Selama periode pertumbuhan padi nasional rata-rata adalah 2,08 persen per tahun. Produksi padi di Indonesia sebagian besar berasal dari Pulau Jawa.

Pada tahun 1993 produksi padi di Jawa mencapai 28,30 juta ton. Adapun produksi padi di Luar Jawa pada tahun tersebut adalah 19,83 juta ton. Pada tahun 2015 produksi padi Jawa sudah menjadi 38,38 juta ton, sedangkan produksi padi di Luar Jawa mencapai 36,61 juta ton.

Sumber: BPS (2015)

Gambar 2.13. Perkembangan Produksi Padi di Indonesia, Jawa dan Luar Jawa Tahun 1993 – 2015.

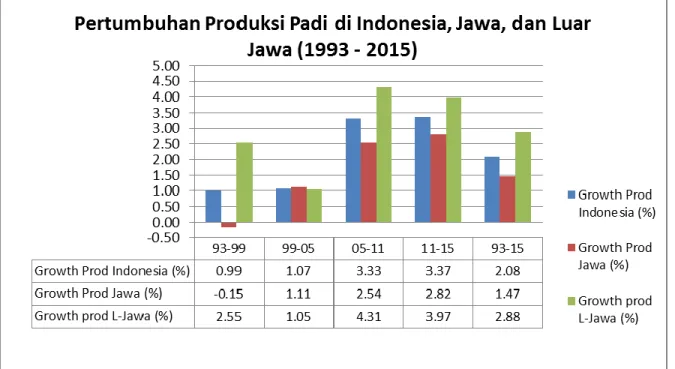

Gambar 2.14. menunjukkan pertumbuhan produksi padi di Indonesia, Jawa dan di Luar Jawa selama peride tahun 1993 – 2015. Pertumbuhan produksi padi Indonesia cenderung meningkat selama periode pengamatan. Pada walnya, yaitu pada periode tahun 1993 – 1999 hanya tumbuh dengan laju 0,99 persen pertahun. Pada periode tahun 1999 – 2005 meningkat menjadi 1,07 persen pertahun, tahun 2005 – 2011 menjadi 3,33 persen pertahun, dan pada periode 2011 – 2015 tumbuh menjadi 3,37

18 persen per tahun. Dengan demikian secara rata-rata pertumbuhan padi nasional menjadi 2,08 persen per tahun. Pola pertumbuhan yang sama dengan perkembangan pertumbuhan produksi padi nasional jga terjadi baik di Jawa, maupun di luar Jawa.

Namun secara rata-rata pertumbuhan produksi di Jawa sebesar 1,47 persen pertahun, relatif lebih kecil dibanding dengan pertumbuhan produksi padi rata-rata di Luar Jawa sebesar 2,88 persen per tahun.

Sumber: BPS (2015)

Gambar 2.14. Dinamika Pertumbuhan Produksi Padi di Indonesia, Jawa dan Luar Jawa Tahun 1993 – 2015.

Dengan memperbandingkan dinamika pertumbuhan produksi padi di Jawa dan di Luar Jawa, maka terjadi perubahan pangsa produksi padi di Indonesia sebagaimana dapat dilihat pada Gambar 2.15. Pada tahun 1993 sumbangan produksi padi dari Jawa terhadap total produksi padi Nasional masih sangat dominan. Pada tahun 1993 pangsa produksi padi di Jawa sekitar 59 persen. Namun karena pertumbuhan produksi padi di Jawa relatif lebih kecil dibandingkan dengan pertumbuhan produksi padi di Luar Jawa, maka pada tahun 2015 pangsa produksi padi di Jawa turun menjadi 51 persen. Dari fakta bahwa pertumbuhan produksi padi di Jawa relatif lebih kecil dari pada

19 pertumbuhan produksi di Luar Jawa, maka diperkirakan dalam jangka menengah, dominasi produksi padi di Jawa sudah mulai digantikan oleh produksi padi di Luar Jawa.

Sumber: BPS (2015)

Gambar 2.15. Pangsa Produksi Padi di Jawa dan Luar Jawa Pada Tahun 1993 dan Tahun 2015.

2.2.2. Dinamika Luas Panen dan Produktivitas Padi

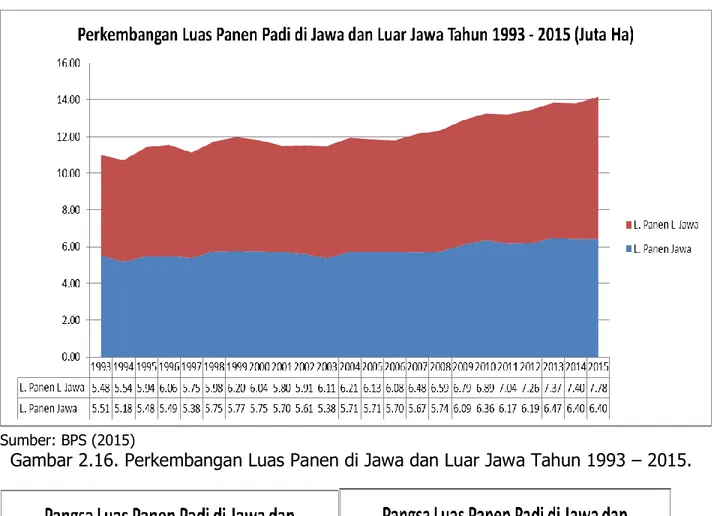

Perkembangan luas panen padi di Indonesia dapat dilihat pada Gambar 2.16.

Luas panen padi di Indonesia pada tahun 1993 adalah sekitar 11,0 juta hektare, sekitar 5,51 juta hektare ada di Jawa dan 5.48 juta hektare ada di Luar Jawa. Sementara itu, pada tahun 2015 data menunjukkan bahwa luas panen di Indonesia sudah berkembang menjadi 14,18 juta hektare (angka sementara). Dari luasan tersebut, luas panen di Jawa mempunyai kontribusi sekitar 6,40 juta hektare, sedangkan luas panen di Luar Jawa sudah melebihi luas panen di Jawa, yaitu 7,78 juta hektare.

Sehubungan dengan dinamika pola luas panen padi di Jawa dibanding dengan di Luar Jawa, maka telah terjadi pergeseran dominasi luas panen padi di Indonesia selama periode 1993 – 2015. Pada tahun 1993 data menunjukkan bahwa pangsa luas panen padi di Jawa yaitu masih 50 persen, atau sama dengan pangsa luas panen di Luar Jawa (Gambar 2.17). Seiring dengan semikin tingginya biaya korbanan (opportunity costs) penggunaan lahan pertanian di Jawa. Oleh karena itu perkembangan luas panen padi di Jawa mengalami berbagai keterbatasan, dan perkembangan luas panen padi bergeser ke luar Jawa. Dengan demikian pada tahun 2015 pangsa luas panen padi di Luar Jawa

20 menjadi 55 persen, lebih besar dari pangsa luas panen di Jawa yang tinggal 45 persen (Gambar 2.17).

Sumber: BPS (2015)

Gambar 2.16. Perkembangan Luas Panen di Jawa dan Luar Jawa Tahun 1993 – 2015.

Sumber: BPS (2015)

Gambar 2.17. Pangsa Luas Panen Padi di Jawa dan di Luar Jawa Tahun 1993 dan Tahun 2015.

21 Perkembangan produktivitas padi di Indonesia, Jawa dan Luar Jawa dapat dilihat pada Gambar 2.18. Setelah mengetahui perkembangan produksi dan luas panen padi dapat dikatakan behwa faktor yang menentukan dominasi produksi padi di Jawa adalah tingginya produktivitas padi di Jawa. Data menunjukkan bahwa pada tahun 1993 produkstivitas padi di Jawa telah mencapai 51,3 kwintal per hektare, jauh lebih tinggi dibandingkan dengan produkstivitas padi di Luar Jawa sebesar 36,2 kwintal per hektare, sehingga rata-rata produktivitas padi di Indonesia pada tahun 1993 adalah 43,7 kwintal per hektare. Pada tahun 2015 produktivitas padi di Jawa meningkat menjadi 59,9 kwintal per hektare, sementara produktivitas padi di Luar Jawa baru mencapai 47,0 kwintal per hektare, sehingga produktivitas padi rata-rata di Indonesia pada tahun 2015 menjadi 52,8 kwintal per hektare (angka sementara).

Sumber: BPS (2015)

Gambar 2.18. Perkembangan Produktivitas Padi di Indonesia, Jawa, dan Luar jawa Tahun 1993 – 2015.

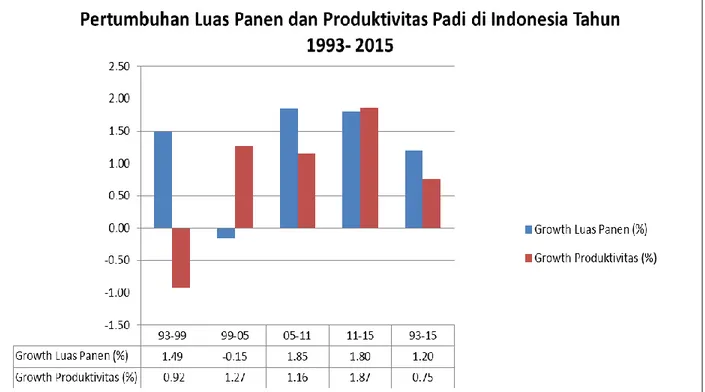

Gambar 2.19. menunjukkan perkembangan pertumbuhan luas panen dan produktivitas padi di Indonesia menurut beberapa periode waktu selama rentang waktu tahun 1993 s/d tahun 2015. Dalam Gambar dapat diketahui bahwa selama

22 periode 1993 – 1999 dan tahun 2005 – 2011, pertumbuhan luas panen padi lebih tinggi dibandingkan dengan pertumbuhan produktivitasnya. Dan ini berarti bahwa dalam periode tahun tersebut pertumbuhan luas panen padi merupakan faktor dominan dalam menentukan pertumbuhan produksi padi di Indonesia. Sebaliknya pada periode tahun 1999 – 2005 dan 2011 – 2015 pertumbuhan produktivitas padi merupakan faktor penentu bagi pertumbuhan produksi padi nasional. Namun secara rata-rata, selama periode tahun 1993 – 2015 pertumbuhan luas panen padi, yaitu 1,20 persen per tahun relatif lebih besar dari laju pertumbuhan produkstivitas padi sebesar 0,75 persen per tahun. Kondisi demikian cukup mengkhawatirkan bagi pertumbuhan produksi padisecara berkelanjutan dalam jangka panjang, karena kapasitas untuk perluasan areal pertanaman padi yang semakin terbatas. Kedepan sumber pertumbuhan produksi padi seharusnya bertumpu pada pertumbuhan peningkatan produktivitasnya.

Sumber: BPS (2015)

Gambar 2.19. Pertumbuhan Luas Panen dan Produktivitas Padi di Indonesia Tahun 1993 – 2015.

23 2.2.3. Dinamika Neraca Produksi dan Perdagangan Beras

Perkembangan neraca produksi dan pemanfaatan beras nasional selama periode tahun 1993 – 2013 dapat dilihat pada Gambar 2.20. Dari Gambar tersebut dapat diketahui bahwa selama periode tahun 1993 – 2013 secara umum dapat dikatakan bahwa produksi beras nasional relatif lebih kecil dibandingkan dengan pemanfaatan beras nasional, kecuali yang terjadi pada tahun 1993. Pada tahun 1993 produksi beras domestik sebesar 28,75 juta ton relatif lebih besar dibandingkan pemanfaatannya yaitu 28,42 juta ton. Dengan demikian secara umum dapat dikatakan bahwa Indonesia masih mengalami defisit beras, walaupun angka rata-rata defisit beras nasional selama periode tahun 1993 – 2013 adalah 3,59 persen pertahun.

Mengingat bahwa Indonesia merupakan negara produsen yang sekaligus merupakan negara konsumen terbesar di Asia Tenggara, maka stabilitas pasokan beras nasional didukung oleh dua sumber utama. Sumber pertama adalah sumber dari dalam negeri, yaitu berupa cadangan pangan atau dalam terminologi neraca bahan makanan dengan stok. Pada Gambar 2.21. data yang tersedia adalah perubahan stok beras nasional, yaitu selisih antara stok awal tahun dengan stok beras akhir tahun. Jika perubahan stok bernilai positif berarti pada tahun yang bersangkutan ada penambahan stok nasional beras nasional, yang dapat berupa stok dari produksi beras dalam negeri ditambah dengan sisa impor beras yang tidak digunakan pada tahun yang berasangkutan. Selama periode 1993 – 2013, atau selama 21 tahun, telah terjadi 10 kali Indonesia mengalami tahun yang perubahan stok beras nasionalnya negatif. atau boleh dikatakan bahwa dalam jangka menengah panjang risiko defisit stok beras nasional adalah sekitar 48 persen.

24 Sumber: BPS (2015)

Gambar 2.20. Perkembangan Neraca Produksi dan Pemanfaatan Beras Indonesia Tahun 1993 – 2013.

Sumber utama kedua untuk stabilisasi pasokan peras dalam negeri adalah impor beras. Gambar 2.21. juga menggambarkan dinamika impor (nett import) beras nasional selam periode 1993 – 2013. Selama periode tahun 1993 – 2013 secara nasional dapat dikatakan selalu ada sejumlah impor beras. Indonesia pernah menjadi negara nett exporter beras yaitu pada tahun 1993, yaitu pada sebesar 327 ribu ton. Tahun-tahun selanjutnya Indonesia menjadi negara nett impoter beras. Impor terkecil terjadi pada tahun 2005, yaitu sebesar 146 ribu ton. Adapun jumlah impor terbesar terjadi pada tahun 1999 yaitu sebesar 4,74 juta ton, yaitu setahun setelah Indonesia mengalami krisis beras pada tahun 2008. Dengan demikian rata-rata impor beras nasional selama periode pengamatan adalah 1,22 juta ton, atau dengan rasio ketergantungan impor rata-rata adalah 3,69 persen.

25 Sumber: BPS (2015)

Gambar 2.21. Perkembangan Impor dan Stok Beras Indonesia Tahun 1993 – 2013.

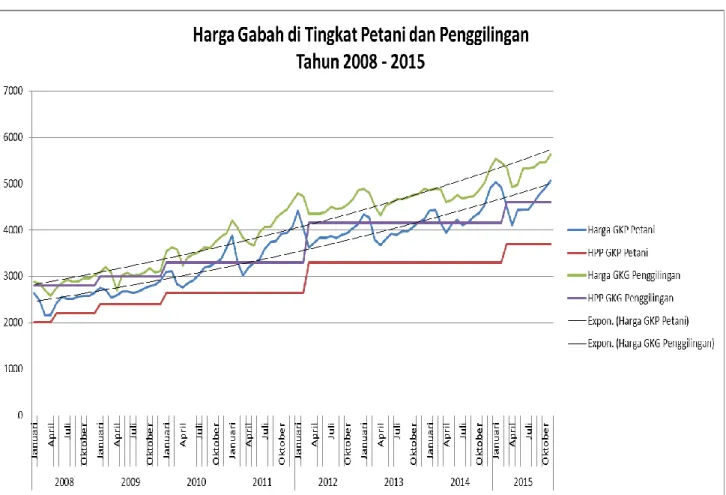

2.2.4. Dinamika Harga Gabah dan Beras Dalam Negeri

Dinamika perkembangan harga gabah bulanan di tingkat petani dan tingkat penggilingan selama periode tahun 2008 – 2015 dapat dilihat pada Gambar 2.22. Data bulanan gabah kering panen (GKP) di tingkat petani selama periode tahun 2008 – 2015 menunjukkan kecenderungan yang terus meningkat. Harga GKP di tingkat petani dapat dikatakan dapat memberikan keuntungan yang wajar mengingat semenjak tahun 2008 harga GKP di tingkat petani belum pernah di bawah harga pembelian pemerintah (HPP) GKP di tingkat petani. Dengan demikian selama periode pengamatan dapat dikatakan bahwa kebijakan HPP dinilai efektif sebagai instrumen untuk menjaga agar petani mendapatkan keuntungan usaha tani padi yang wajar.

Gambaran serupa juga terjadi pada dinamika harga bulanan gabah kering giling (GKG) di tingkat penggilingan. Secara umum dapat dikatakan bahwa selama periode tahun 2008 – 2015 harga bulanan GKG di tingkat penggilingan cenderung meningkat

26 dan berada di atas HPP yang telah ditetapkan. Perkecualian terjadi pada bulan Maret s/d April tahun 2008, bulan April tahun 2009, dan bulan April tahun 2010, yaitu pada saat harga GKG tingkat penggilingan jatuh di bawah HPP GKG. Sebagaimana diketahui bahwa pada bulan Maret s/d April di Indonesia umumnya terjadi musim panen raya.

Kondisi pola perkembangan harga GKG tingkat penggilingan yan umumnya berada di atas HPP juga dapat dikatakan bahwa kebijakan HPP GKG sampai saat ini dapat dikatakan sebagi instrumen kebijakan yang efektif menyangga harga GKG di tingkat penggilingan agar pengusaha penggilingan padi dapat memperoleh keuntungan yang wajar.

Sumber: BPS (2015)

Gambar 2.22. Perkembangan Harga Gabah di Tingkat Petani dan Penggilingan Tahun 2008 – 2015.

Perkembangan harga bulanan beras di tingkat konsumen selama periode tahun 2008 – 2015 dapat dilihat pada Gambar 2.23. Harga beras di tingkat konsumen

27 cenderung meningkat dari tahun ke tahun selama periode pengamatan dengan laju pertumbuhan rata-rata 0,88 persen per tahun. Namun demikian harga bulanan beras di tingkat konsumen juga cenderung bervariasi dengan angka CV sebesar 28,92 persen.

Walaupun secara umum harga beras domnestik cukup bervariasi, namun harga beras dalam negeri relatif stabil jika dibandingkan dengan harga beras dunia yang melambung tinggi pada tahun 2008 dan tahun 2011. Kondisi ini mengindikasikan bahwa kebijakan stabilitas harga beras dalam negeri dinilai cukup efektif. Keadaan ini juga mengindikasikan bahwa walaupun Indonesia masih memerlukan impor beras, tetapi kebijakan yang mempertahankan agar tingkat ketergantungan impor beras di bawah 4 persen setahun, mengindikasikan bahwa tingkat kemandirian dalam produksi beras nasional telah tercapai secara berkelanjutan.

Sumber: BPS (2015)

Gambar 2.23. Perkembangan Harga Beras Bulanan di Indonesia Tahun 2005 – 2015

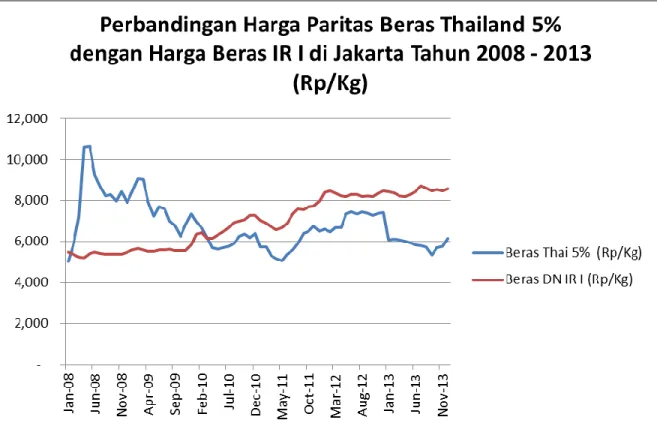

28 Walaupun harga beras dalam negeri relatif stabil dibandingkan dengan harga beras di pasar dunia, yang dalam hal ini adalah harga beras Thailand, tetapi data menunjukkan bahwa harga beras di dalam negeri semenjak bulan April 2010 harga beras di dalam negeri menjadi lebih tinggi dibandingkan dengan harga paritas beras eks Thailand (Gambar 2.24.). Keadaan ini diperkirakan karena adanya dampak dari kombinasi dari kebijakan pengendalian impor beras dengan kebijakan stabilisasi harga beras di dalam negeri.

Kebijakan pengendalian impor beras dimaksud adalah bahwa pemerintah melakukan importasi beras untuk memperkuat stok dalam negeri, bukan langsung untuk dijual ke pasar. Penguatan stok beras Pemerintah inilah yang digunakan untuk melakukan stabilisasi harga beras di dalam negeri. Sebagai hasilnya, adalah bahwa harga beras di dalam negeri relatif stabil di banding dengan harga beras di pasar dunia, tetapi pada tingkatan harga yang relatif lebih tinggi dibandingkan dengan harga beras di pasar dunia. Namun demikian, mengingat Indonesia sebagai negara importir beras yang besar di Asia Tenggara, jika impor beras Indonesia hanya diserahkan kepada ekonomi pasar maka kemungkinan yang akan terjadi adalah harga beras di pasar dunia akan meningkat, dan harga beras di Indonesia akan relatif menurun.

29 Sumber: Badan Ketahanan Pangan (2014)

Gambar 2.24. Perbandingan Harga Paritas Beras Thailand 5% dengan Harga Beras IR I di Jakarta Tahun 2008 – 2013.

2.3. Prediksi Produksi, Konsumsi, Impor dan Harga Beras Nasional 2.3.1. Prediksi Produksi, Konsumsi, dan Impor Beras

Kajian tentang prediksi produksi, konsumsi dan impor beras ini dilakukan berdasarkan hasil penelitian tentang Outlook Pertanian 2015 – 2019 (Setiyanto et al.

2014) dengan menggunakan multimarket model. Analisis outlook menggunakan base line data tahun 2013 dengan tiga skenario, yaitu: (i) Skenario I: tidak terjadi perubahan iklim, dan pada periode 2015 – 2019 terpengaruh kebijakan kenaikan harga BBM 2014; (ii) Skenario II: kondisi iklim tidak normal dan terjadi gangguan iklim yang cenderung ke arah La Nina, dan pada periode 2015 – 2019 terpengaruh kebijakan kenaikan harga BBM 2014; dan (iii) Skenario III: kondisi iklim tidak normal dan terjadi gangguan iklim yang cenderung El Nino, dan pada periode 2015 – 2019 terpengaruh kebijakan kenaikan harga BBM 2014.

30 Gambar 2.25. menunjukkan prediksi perkembangan produksi beras nasional tahun 2015. Untuk Skenario I diprediksikan bahwa produksi padi nasional dalam kondisi iklim normal (tanpa adanya El Nino dan La Nina) akan mencapai 72,32 juta ton, dengan skenario yang sama produksi padi pada tahun 2019 akan mencapai 81,19 juta ton, atau tumbuh dengan laju pertumbuhan rata-rata per tahun 2,93 persen per tahun. Prediksi ini ternyata lebih rendah dari angka produksi sementara (Aram I) tahun 2015 yang diterbitkan oleh BPS sebesar 74,99 juta ton. Jika di Indonesia selama periode 2015 – 2019 mengalami gejala La Nina (Skenario II) maka pada tahun 2015 produksi padi nasional akan turun menjadi 71,82 juta ton (turun sekitar 0,69 persen dibandingkan Skenario I). Dengan skenario yang sama pada tahun 2019 produksi padi nasional akan mencapai 82,35 juta ton (lebih tinggi sekitar 1,43 persen dibandingkan Skenario I).

Dengan demikian pertumbuhan produksi padi nasional berdasarkan Skenario II adalah 3,48 persen per tahun. Adapun jika Indonesia menghadapi musim kering berkepanjangan sebagaimana terjadi pada gejala El Nino (Skenario III), maka produksi padi nasional pada tahun 2015 diprediksikan akan mencapai 71,04 juta ton, atau lebih kecil sekitar 1,77 persen. Dengan skenario yang sama produksi padi nasional diprediksikan mencapai 75,59 juta ton, atau lebih kecil sekitar 6,90 persen. Dengan demikian pertumbuhan produksi berdasarkan Skenario III akan tumbuh sekitar 1,56 persen per tahun.

31 Sumber: Setiyanto et al. (2014)

Gambar 2.25. Prediksi Perkembangan Produksi Beras Nasional Tahun 2015 – 2019.

Gambar 2.26 menunjukkan hasil prediksi konsumsi atau pemanfaatan beras di dalam negeri untuk tahun 2015 s/d tahun 2019. Hasil prediksi menunjukkan bahwa pada Skenario I (kondisi iklim normal) konsumsi beras dalam negeri akan mencapai 73,83 juta ton. Dengan skenario yang sama konsumsi beras dalam negeri pada tahun 2019 akan mencapai 82,48 juta ton., atau dengan pertumbuhan konsumsi rata-rata sebesar 2,81 persen per tahun. Pada Skenario II (ada gangguan La Nina) konsumsi beras dalam negeri pada tahun diprediksi kan sebesar 73,72 juta ton, lebih rendah 0,15 persen dari konsumsi Skenario I. Dengan laju pertumbuhan rata-rata 2,53 persen per tahun, konsumsi beras dalam negeri pada tahun 2019 diprediksikan sebesar 81,45 juta ton. Sedangkan pada Skenario III (gangguan El Nino), konsumsi beras dalam negeri diprediksikan sebesar 72,48 juta ton, lebih rendah dari prediksi Skenario I dan II.

Dengan laju pertumbuhan sekitar 1,56 persen per tahun, prediksi konsumsi beras dalam negeri pada tahun 2019 menjadi 77,10 juta ton.

32 Sumber: Setiyanto et al. (2014)

Gambar 2.26. Prediksi Perkembangan Konsumsi Beras Nasional Tahun 2015 – 2019.

Gambar 2.27 menunjukkan prediksi suplus/defisit beras, yaitu selisih antara produksi dalam negeri dengan konsumsi dalam negeri. Pada Skenario I (iklim normal) Indonesia selama periode 2015 – 2019 diprediksikan akan mengalami defisit beras berkisa antara 1,29 juta ton sampai 1,50 juta ton. Pada Skenario II (ada gangguan La Nina) selama periode 2015 – 2019 Indonesia diprediksikan akan mengalami defisit beras berkisar antara 0,47 juta ton sampai 1,90 juta ton, tetapi juga akan mengalami surplus beras sebesar 0,026 juta ton sampai dengan 0,90 juta ton. Sedangkan untuk Skenario III (ada gangguan El Nino) diprediksikan Indonesia akan mengalami defisit beras antara 0,72 juta ton sampai dengan 1,51 juta ton.

Untuk menutupi defisit kebutuhan beras dalam negeri, Indonesia masih harus melakukan importasi beras. Gambar 2.28 menunjukkan prediksi kebutuhan impor beras nasional. Untuk Skenario I (iklim normal), Indonesia diprediksikan akan memerlukan impor beras berkisar antara 1,56 juta ton sampai dengan 1,72 juta ton selama periode 2015 - 2019. Untuk Skenario II (ada gangguan La Nina) Indonesia diprediksikan akan memerlukan impor beras berkisar antara 1,54 juta ton sampai dengan 1,65 juta ton selama periode 2015 – 2019. Adapun pada Skenario III (ada gangguan El Nino),

33 Indonesia diprediksikan perlu impor beras berkisar antara 1,57 juta ton sampai dengan 1,75 juta ton selama periode 2015 – 2019.

Sumber: Setiyanto et al. (2014)

Gambar 2.27. Prediksi Perkembangan Surplus/Defisit Beras Nasional Tahun 2015 – 2019

Sumber: Setiyanto et al. (2014)

Gambar 2.28. Prediksi Perkembangan Net Impor Beras Nasional Tahun 2015 – 2019

34 2.3.2. Prediksi Harga Beras dan Gabah

Tabel 2.1 menunjukkan hasil prediksi harga beras di tingkat konsumen selama periode 2015 – 2019. Hasil prediksi harga beras di perkotaan dengan Skenario I (iklim normal) berkisar antara Rp 10.412,- per Kg sampai dengan Rp 12.484,- per Kg dengan rata-rata perkembangan sebesar 4,71 persen per tahun. Pada Skenario II (ada gangguan La Nina) harga beras pada tingkat konsumen perkotaan berkisar antara Rp 10.556,- per Kg sampai dengan Rp 11.701,- per Kg, atau dengan pertumbuhan rata- rata 2,62 persen per tahun. Sedangkan pada Skenario III (ada gangguan El Nino) harga beras di perkotaan diprediksikan berkisar antara Rp 10.630,- per Kg sampai dengan Rp 11.620,- per Kg, dengan laju pertumbuhan sekitar 2,26 persen per tahun.

Tabel 2.1. Prediksi Perkembangan Harga Beras di Tingkat Konsumen Tahun 2015 - 2019.

Tahun

Harga Konsumen Beras di

Perkotaan Harga Konsumen Beras di

Pedesaan Jawa Harga Konsumen Beras di Pedesaan Luar Jawa Skenario

I Skenario

II Skenario

III Skenario

I Skenario

II Skenario

III Skenario

I Skenario

II Skenario III

2015 10411.5 10556.32 10630.26 9053.48 9179.41 9243.7 9640.28 9774.37 9842.83 2016 10701.51 10781.4 10822.18 9305.67 9375.13 9410.59 9908.81 9982.78 10020.54 2017 11086.75 11096.48 11101.8 9640.65 9649.11 9653.74 10265.51 10274.52 10279.44 2018 11212.98 11189.36 11177.99 9750.42 9729.88 9719.99 10382.39 10360.52 10349.99 2019 12483.85 11700.61 11619.74 10316.26 10174.45 10104.12 10984.91 10833.9 10759.02

Growth 4.71 2.62 2.26 3.33 2.62 2.26 3.33 2.62 2.26

Sumber: Setiyanto et al. (2014).

Tabel 2.1 juga menunjukkan prediksi harga beras di pedesaan Jawa. Pada Skenario I harga beras di pedesaan Jawa pada tahun 2015 akan mencapai Rp 9.053,- per Kg adan akan tumbuh dengan laju pertumbuhan 3,33 persen setahun, sehingga pada tahun 2019 diprediksikan harga beras di wilayah ini akan mencapai harga Rp 10.316,- per Kg. Pada Skenario II harga beras di pedesaan Jawa pada tahun 2015 akan mencapai Rp 9.179,- per Kg, dan akan tumbuh dengan laju pertumbuhan 2,62 persen setahun, sehingga pada tahun 2019 diprediksikan harga beras di wilayah ini akan

35 mencapai harga Rp 10.174,- per Kg. Adapun pada Skenario III harga beras di pedesaan Jawa pada tahun 2015 akan mencapai Rp 9.244,- per Kg adan akan tumbuh dengan laju pertumbuhan 2,26 persen setahun, sehingga pada tahun 2019 diprediksikan harga beras di wilayah ini akan mencapai harga Rp 10.104,- per Kg.

Perkembangan prediksi harga beras pada tingkat konsumen di daerah pedesaan Luar Jawa juga dapat dilihat pada Tabel 2.1. Pada Skenario I harga beras di pedesaan Luar Jawa pada tahun 2015 akan mencapai Rp 9.640,- per Kg adan akan tumbuh dengan laju pertumbuhan 3,33 persen setahun, sehingga pada tahun 2019 diprediksikan harga beras di wilayah ini akan mencapai harga Rp 10.985,- per Kg. Pada Skenario II harga beras di pedesaan Luar Jawa pada tahun 2015 akan mencapai Rp 9.774,- per Kg, dan akan tumbuh dengan laju pertumbuhan 2,62 persen setahun, sehingga pada tahun 2019 diprediksikan harga beras di wilayah ini akan mencapai harga Rp 10.834,- per Kg. Adapun pada Skenario III harga beras di pedesaan Luar Jawa pada tahun 2015 akan mencapai Rp 9.843,- per Kg, dan akan tumbuh dengan laju pertumbuhan 2,26 persen setahun, sehingga pada tahun 2019 diprediksikan harga beras di wilayah ini akan mencapai harga Rp 10.759,- per Kg.

Dari simulasi model prediksi ini dapat diketahui bahwa harga beras di tingkat konsumen pada kondisi ada gangguan La Nina ataupun El Nino pada tahun 2015 relatif lebih tinggi dari pada harga beras dalam kondisi iklim normal. Pada tahun 2015 harga beras pada gangguan El Nino relatif lebih tinggi dibandingkan dengan harag beras dalam kondisi ada gangguan La Nina. Namun demikian hasil prediksi menunjukkan pertumbuhan harga pertahun pada kondisi iklim normal lebih tinggi dari pada pada kondisi ada gangguan La Nina dan pada kondisi ada gangguan El Nino.

Perkembangan prediksi harga gabah di tingkat produsen di daerah pedessan Jawa selama periode 2015 – 2019 dapat dilihat pada Tabel 2.2. Hasil prediksi menunjukkan bahwa harga gabah di tingkat produsen di daerah pedesaan Jawa dengan Skenario I pada tahun 2015 adalah Rp 4.636,- per Kg, dan tumbuh dengan laju pertumbuhan 1,20 persen, sehingga pada tahun 2019 harga gabah di wilayah ini diprediksikan akan mencapai Rp 4.862,- per Kg. Pada Skeranio II harga gabah di

36 tingkat produsen di pedesaan Jawa pada tahun 2015 diprediksikan sebesar Rp 4.766,- per Kg, dan tumbuh dengan laju pertumbuhan 3,04 persen, sehingga pada tahun 2019 harga gabah di wilayah ini diprediksikan akan mencapai Rp 5.372,- per Kg. Adapun pada Skeranio III harga gabah di tingkat produsen di pedesaan Jawa pada tahun 2015 diprediksikan sebesar Rp 4.728,- per Kg, dan tumbuh dengan laju pertumbuhan 3,95 persen, sehingga pada tahun 2019 harga gabah di wilayah ini diprediksikan akan mencapai Rp 5.520,- per Kg.

Tabel 2.2 juga menunjukkan perkembangan prediksi harga gabah di tingkat produsen di pedesaan Luar Jawa. Hasil prediksi menunjukkan bahwa harga gabah di tingkat produsen di daerah pedesaan Luar Jawa dengan Skenario I pada tahun 2015 adalah Rp 4.936,- per Kg, dan tumbuh dengan laju pertumbuhan 1,20 persen, sehingga pada tahun 2019 harga gabah di wilayah ini diprediksikan akan mencapai Rp 5.177,- per Kg. Pada Skeranio II harga gabah di tingkat produsen di pedesaan Luar Jawa pada tahun 2015 diprediksikan sebesar Rp 5.074,- per Kg, dan tumbuh dengan laju pertumbuhan 3,04 persen, sehingga pada tahun 2019 harga gabah di wilayah ini diprediksikan akan mencapai Rp 5.720,- per Kg. Adapun pada Skeranio III harga gabah di tingkat produsen di pedesaan Luar Jawa pada tahun 2015 diprediksikan sebesar Rp 5.035,- per Kg, dan tumbuh dengan laju pertumbuhan 3,95 persen, sehingga pada tahun 2019 harga gabah di wilayah ini diprediksikan akan mencapai Rp 5.878,- per Kg.

Tabel 2.2. Perkembangan Prediksi Harga Gabah di Tingkat Produsen di Jawa dan Luar Jawa Tahun 2015 - 2019

Tahun Harga Produsen Gabah di Pedesaan

Jawa Harga Produsen Gabah di Pedesaan Luar Jawa

Skenario I Skenario II Skenario III Skenario I Skenario II Skenario III

2015 4635.55 4765.56 4728.37 4936.01 5074.44 5034.83

2016 4702.36 4912.43 4920.23 5007.14 5230.82 5239.14

2017 4759.55 5025.28 5073.6 5068.04 5350.99 5402.44

2018 4812.48 5253.83 5364.53 5124.40 5594.35 5712.23

2019 4861.50 5371.69 5520.42 5176.60 5719.85 5878.23

Growth 1.20 3.04 3.95 1.20 3.04 3.95

Sumber: Setiyanto et al. (2014).