BAB III

KERANGKA KONSEP DAN HIPOTESIS

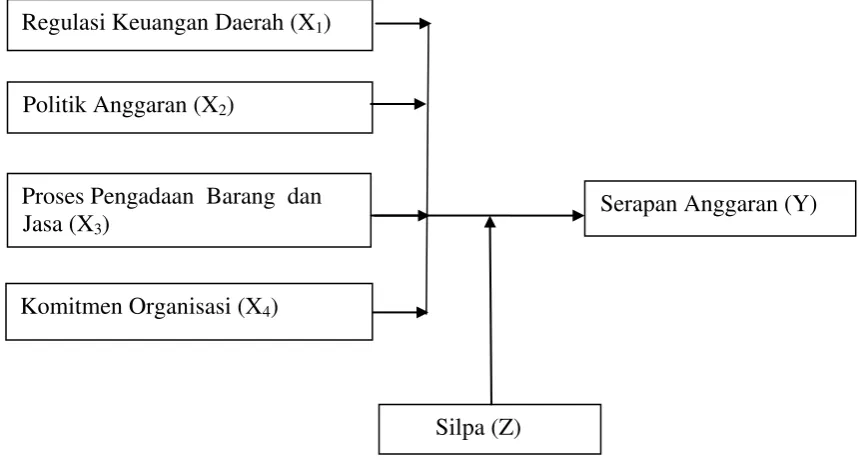

3.1. Kerangka Konsep

Sugiyono (2013,128) menyatakan bahwa kerangka konsep akan

menghubungkan secara teoritis antara variabel-variabel penelitian, yaitu antara

variabel independen dengan variabel dependen. Secara ringkas kerangka

konseptual yang menjelaskan faktor-faktor yang mempengaruhi penyerapan

anggaran dengan Silpa sebagai variabel moderating dapat dilihat pada gambar 3.1.

Gambar 3.1 Kerangka Konsep

Kerangka konsep (3.1) menggambarkan pengaruh variabel independen

yaitu Regulasi Keuangan Daerah (X1), Politik Anggaran (X2), Proses Pengadaan Barang dan Jasa (X3) dan Komitmen Organisasi (X4) terhadap variabel dependen

Regulasi Keuangan Daerah (X1)

Politik Anggaran (X2)

Proses Pengadaan Barang dan Jasa (X3)

Komitmen Organisasi (X4)

Silpa (Z)

yaitu Serapan Anggaran (Y), tanpa dan melalui variabel moderating yaitu Silpa

(Z). Hubungan antar variabel diuraikan berikut ini

1. Regulasi dibidang keuangaan daerah merupakan salah satu yang menyebabkan

rendahnya serapan belanja. Disamping itu, terkadang adanya aturan yang

berubah secara cepat dan waktu yang tidak terlalu banyak, membuat pimpinan

SKPD sebagai pelaksana anggaran tidak berani untuk mengimplementasikan

kegiatan fisik, karena takut salah yang dapat berimplikasi hukum. Karena itu

adanya sosialisasi jauh hari tentang peraturan yang dibuat merupakan langkah

tepat untuk menghindari hal tersebut. Dengan demikian dapat disimpulkan

bahwa perubahan regulasi yang terjadi tidak selalu bisa dilaksanakan secara

langsung, hal ini dikarenakan pihak penyelenggara juga butuh waktu untuk

mempelajari dan memahaminya (Pimpinan SKPD dan Kasubbag Keuangan

sebagai sampel dalam penelitian). Seharusnya dengan ada atau tidaknya

regulasi di bidang keuangan akan berpengaruh terhadap serapan anggaran.

2. Politik anggaran dapat dimaknai sebagai proses pengalokasian anggaran

berdasarkan kemauan dan proses politik baik dilakukan oleh perseorangan

maupun kelompok. Sulit dihindari penggunaan dana publik akan ditentukan

oleh kepentingan politik. Sebagai keputusan politik, kebijakan anggaran sering

melalui proses politik yang panjang dan kompleks. Realisasi dari prinsip ini

antara lain bahwa penyusunan APBD harus mengacu pada komponen dasar

kebijakan publik baik dalam perspektif mikro maupun makro. Kombinasi dua

perspektif ini setidaknya telah terefleksikan dalam muatan UU No.17 Tahun

2013 tentang Keuangan Negara dimana dalam pasal 3 dinyatakan bahwa

dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan.

Hanya saja selain proses kebijakan berdasarkan prinsip diatas yang patut

digarisbawahi adalah adanya proses politik dan partisipasi masyarakat.

Kecenderungan ketidaktepatan pengalokasian anggaran dan pengeluran dapat

menghambat tercapainya visi dan misi Pemda dan terhambatnya penetapan

APBD akibat negosiasi politik. Lobi politik sebuah titik temu yang sering alot

dan disinilah sarat terjadinya konflik yang berpengaruh pada penyerapan

anggaran. Seharusnya dengan iklim politik yang baik akan berpengaruh

terhadap serapan anggaran.

3. Proses pengadaan barang dan jasa merupakan salah satu penyebab dari

minimnya penyerapan anggaran pendapatan dan belanja daerah. Lambatnya

proses pengadaan barang dan jasa ditambah lagi konflik-konflik yang terjadi

selama proses berlangsung semakin memperparah lamanya waktu yang

dibutuhkan untuk implementasi anggaran. Seharusnya dengan adanya proses

pengadaan barang dan jasa secara tepat waktu akan berpengaruh terhadap

serapan anggaran.

4. Komitmen Organisasi, merupakan suatu bentuk perjanjian bersama antara

kepala daerah dan pimpinan SKPD dalam hal menetapkan target kinerja agar

serapan anggaran dapat tercapai sesuai target yang telah disepakati. Tidak

tercapainya komitmen yang dilakukan melalui Perjanjian Kinerja (PK) dalam

melaksanakan APBD, merupakan cerminan dari lemahnya komitmen pimpinan

SKPD dengan Kepala Daerah untuk memenuhi kewajibannya sebagai Pejabat

Daerah yang bertugas untuk mensejahterakan masyarakat. Seharusnya dengan

5. Silpa merupakan sumber penerimaan internal Pemda yang dapat digunakan

untuk mendanai kegiatan-kegiatan tahun berjalan. Sisa anggaran merupakan

saldo dana atau kas daerah pada akhir tahun anggaran yang mencerminkan

ketidakakuratan dalam peramalan (forecasts) anggaran. Sisa ini akan terbawa ke tahun anggaran berikutnya sebagai penerimaan dalam pembiayaan di

APBD. Pada tahun anggaran berikutnya tersebut, sisa anggaran ini disebut sisa

anggaran tahun sebelumnya dan digunakan untuk menutupi defisit anggaran,

mendanai pelaksanaan kegiatan lanjutan, dan mendanai kewajiban lainnya

yang sampai dengan akhir tahun anggaran sebelumnya selesai dibayarkan.

Silpa seharusnya menjadi faktor memperkuat atau memperlemah hubungan

antara regulasi keuangan daerah, politik anggaran, proses pengadaan barang

dan jasa serta komitmen organisasi dengan serapan anggaran.

3.2. Hipotesis Penelitian

Sugiyono (2014: 132) hipotesis merupakan jawaban sementara terhadap

rumusan masalah penelitian, dikatakan sementara karena jawaban yang diberikan

baru didasarkan pada teori. Hipotesis dirumuskan atas dasar kerangka pikir yang

merupakan jawaban sementara atas masalah yang dirumuskan. Berdasarkan rumusan masalah, tinjauan pustaka dan uraian di atas, diajukan dua hipotesis

alternatif dalam penelitian ini (H1 dan H2) sebagai berikut:

H1 : Regulasi keuangan daerah, politik anggaran, proses pengadaan barang dan

jasa serta komitmen organisasi berpengaruh baik secara simultan dan

parsial terhadap serapan anggaran pada SKPD di Pemerintah Provinsi

H2 : Silpa dapat memoderasi hubungan antara Regulasi keuangan daerah,

politik anggaran, proses pengadaan barang dan jasa serta komitmen

organisasi dengan serapan anggaran pada SKPD di Pemerintah Provinsi

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Penelitian ini menggunakan pendekatan kuantitatif dengan menggunakan

teknik statistik. Jenis penelitian ini adalah penelitian kausalitas (Causal Research)

yang bertujuan untuk mengetahui pengaruh variabel dependen dengan variabel

independen. Penelitian ini akan melihat pengaruh regulasi keuangan daerah,

politik anggaran, proses pengadaan barang/jasa dan komitmen organisasi terhadap

serapan anggaran di Provinsi Sumatera Utara.

4.2 Lokasi, Waktu dan Jadwal Penelitian

Lokasi penelitian dilakukan di Kota Medan pada Satuan Kerja Perangkat

Daerah (SKPD) Pemerintah Provinsi Sumatera Utara. Waktu penelitian

direncanakan pada bulan Oktober 2016 sampai Desember 2016.

4.3 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah 44 SKPD. Terdiri

dari Kepala SKPD dan Kasubbag keuangan di Setiap SKPD Provinsi Sumatera

Utara, sumber data populasi diperoleh dari buku APBD Provinsi Sumatera Utara.

Pada masing-masing SKPD akan diberikan 2 (dua) set kuesioner yang akan diisi

1. Kepala SKPD selaku pengguna anggaran yang memiliki wewenang dalam

pelaksanaan anggaran yang berada dalam penguasaannya;

2. Kasubbag keuangan yang bertugas menjalankan proses penatausahaan

keuangan pada masing-masing SKPD.

Total responden yang menjadi anggota populasi dan akan diberikan kuesioner

sebanyak 88 responden. Sampel penelitian menggunakan metode sensus yaitu

seluruh anggota populasi dijadikan sampel. Daftar populasi dan sampel dapat

dilihat pada (lampiran 1).

4.4 Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan cara

menyebarkan kuesioner secara langsung oleh peneliti kepada responden dan

jawaban atas kuesioner yang diberikan dan di tunggu selama satu minggu karena

waktu tersebut diperkirakan cukup dalam melakukan pengisian kuesioner. Jika

ada yang belum menyelesaikan akan diberikan tambahan waktu selama satu

minggu lagi. Jika tidak selesai juga setelah tambahan waktu maka responden tidak

dijadikan sampel.

Kuesioner serapan anggaran dan proses pengadaan barang dan jasa

merupakan modifikasi dari kuesioner Agus Kirnanda (2014) yang disesuaikan

dengan Peraturan Menteri Dalam Negeri No. 21 Tahun 2011, tentang Pedoman

Pengelolaan Keuangan Daerah dan Perpres No. 54 Tahun 2010 tentang

Pengadaan Barang dan Jasa. Modifikasi dilakukan karena pada kuesioner Agus

Kirnanda (2014) belum ada item pertanyaan untuk pelaksanaan anggaran,

bagian dari pelaksanaan pengelolaan keuangan daerah pada Permendagri No. 21

Tahun 2011 dan Permendagri 54 Tahun 2010.

Kuesioner untuk regulasi merupakan modifikasi dari kuesioner Inayah

(2010) dan dilakukan penyesuaian dengan objek yang diteliti. Kuesioner politik

merupakan modifikasi dari kuesioner D. Iskandar (2013), modifikasi dilakukan

karena disesuaikan dengan Permendagri No. 21 Tahun 2011. Kuesioner

Komitmen organisasi merupakan modifikasi dari kuesioner Meyer et al. (1993)

dalam Lilis Shakikhah (2014) yang disesuaikan dengan tugas pokok dan fungsi

kepala SKPD terkait dengan Permendagri No. 54 Tahun 2010, tentang Tata Cara

Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan

Daerah. Kuesioner Silpa sebagai variabel moderating merupakan modifikasi dari

kuesioner Parwati (2015) dan dilakukan penyesuaian terhadap objek penelitian.

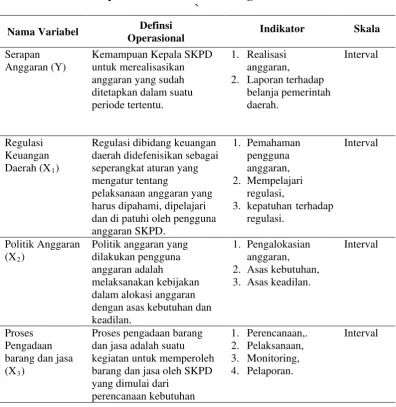

4.5 Definisi Operasional dan Pengukuran Variabel

Definisi operasional dari masing-masing varibel merupakan definisi yang

dijadikan sebagai dasar untuk menentukan besarnya nilai dari masing-masing

variabel baik variabel dependen yaitu serapan anggaran (Y) dan variabel

independen yaitu regulasi (X1), politik (X2), proses pengadaan barang dan jasa (X3), dan komitmen organisasi (X4

4.5.1. Serapan Anggaran (Y)

) serta silpa sebagai variabel moderating (Z).

Serapan anggaran dalam penelitian ini adalah kemampuan Kepala SKPD

untuk merealisasikan anggaran yang sudah ditetapkan dalam suatu periode

tertentu . Indikator untuk mengukur penyerapan anggaran adalah (1) realisasi

digunakan adalah skala interval, dengan metode Likert. Pernyataan sikap

responden terhadap sebuah pernyataan diberikan skor pengukuran: 5 (SS = sudah

sepenuhnya), skor 4 (SB = sebagian besar), skor 3 (N = netral), skor 2 (SK =

sebagian kecil), dan skor 1 (SSB = sama sekali belum).

4.5.2. Regulasi Keuangan Daerah

Kepatuhan pada regulasi dibidang keuangan daerah didefenisikan sebagai

seperangkat aturan yang mengatur tentang pelaksanaan anggaran yang harus

dipahami, dipelajari dan di patuhi oleh pengguna anggaran SKPD. Indikator

pengukuran regulasi adalah: (1) pemahaman pengguna anggaran, (2) mempelajari

regulasi, (3) kepatuhan terhadap regulasi. Skala pengukuran yang digunakan

adalah skala interval, dengan metode likert. Pernyataan sikap responden terhadap

sebuah pernyataan diberikan skor pengukuran; 5 (SS = sangat setuju), skor 4 (S =

setuju), skor 3 (N = netral), skor 2 (KS = kurang setuju), dan skor 1 (TS = tidak

setuju).

4.5.3. Politik Anggaran

Politik dalam penelitian ini adalah politik anggaran yang dilakukan oleh

pengguna anggaran untuk melaksanakan kebijakan dalam alokasi anggaran

dengan asas kebutuhan dan keadilan. Indikator mengukuran variabel ini adalah (1)

pengalokasian anggaran, (2) asas kebutuhan, (3) asas keadilan. Skala pengukuran

yang digunakan adalah skala interval, dengan metode likert. Pernyataan sikap

responden terhadap sebuah pernyataan diberikan skor pengukuran; 5 (SS = sangat

setuju), skor 4 (S = setuju), skor 3 (N = netral), skor 2 (KS = kurang setuju), dan

skor 1 (TS = tidak setuju).

Proses pengadaan barang dan jasa merupakan kegiatan untuk memperoleh

barang/jasa oleh SKPD yang dimulai dari perencanaan kebutuhan sampai

diselesaikannya seluruh kegiatan untuk memperoleh barang/jasa. Indikator

pengukuran dalam proses pengadaan barang dan jasa adalah: (1) perencanaan; (2)

pelaksanaan, (3) monitoring dan (4) pelaporan. Skala pengukuran yang digunakan

adalah skala interval, dengan metode Likert. Pernyataan sikap responden

terhadap sebuah pernyataan yang bersifat positip (favorable) diberikan skor

pengukuran; 5 (SS = sangat setuju), skor 4 (S = setuju), skor 3 (N = netral), skor 2

(KS = kurang setuju), dan skor 1 (TS = tidak setuju). Untuk Pernyataan sikap

responden terhadap sebuah pernyataan yang bersifat negatif (unfavorable)

diberikan skor : 1 (SS = sangat setuju), skor 2 (S = setuju), skor 3 (N = netral),

skor 4 (KS = kurang setuju), dan skor 5 (TS = tidak setuju).

4.5.5. Komitmen organisasi

Komitmen organisasi didefenisikan sebagai keinginan yang kuat oleh

Kepala SKPD untuk mencapai serapan anggaran yang telah disepakati bersama

kepala daerah. Indikator pengukuran dalam komitmen organisasi adalah 1)

Affective commitment; 2) Continuance commitment; 3) Normative commitment.

Skala pengukuran yang digunakan adalah skala interval, dengan metode

pembobotan menggunakan skala sikap Likert. Pernyataan sikap responden

terhadap sebuah pernyataan diberikan skor pengukuran; 5 (SS = sangat setuju),

skor 4 (S = setuju), skor 3 (N = netral), skor 2 (KS = kurang setuju), dan skor 1

(TS = tidak setuju).

Silpa didefinisikan sebagai sumber penerimaan internal Pemda yang dapat

digunakan untuk mendanai kegiatan tahun berjalan. Indikator pengukuran dalam

Silpa adalah 1) sisa anggaran tahun lalu 2) jumlah anggaran yang terealisasi dan

3) dana cadangan. Skala pengukuran yang digunakan adalah skala interval,

dengan metode Likert. Pernyataan sikap responden terhadap sebuah pernyataan

diberikan skor pengukuran; 5 (SS = sangat setuju), skor 4 (S = setuju), skor 3 (N =

netral), skor 2 (KS = kurang setuju), dan skor 1 (TS = tidak setuju).

Definisi operasional dan skala pengukuran secara singkat dijelaskan pada tabel 4.1.

Tabel 4.1

Definisi Operasional dan Metode Pengukuran Variabel `

Nama Variabel Definsi

Operasional Indikator Skala

Serapan Anggaran (Y)

Kemampuan Kepala SKPD untuk merealisasikan anggaran yang sudah ditetapkan dalam suatu periode tertentu.

1. Realisasi anggaran,

2. Laporan terhadap belanja pemerintah

Regulasi dibidang keuangan daerah didefenisikan sebagai seperangkat aturan yang mengatur tentang

pelaksanaan anggaran yang harus dipahami, dipelajari dan di patuhi oleh pengguna anggaran SKPD.

3. kepatuhan terhadap regulasi.

Interval

Politik Anggaran (X2

Politik anggaran yang dilakukan pengguna anggaran adalah

melaksanakan kebijakan dalam alokasi anggaran dengan asas kebutuhan dan keadilan.

)

1. Pengalokasian anggaran, 2. Asas kebutuhan, 3. Asas keadilan.

Interval

Proses Pengadaan barang dan jasa (X3

Proses pengadaan barang dan jasa adalah suatu kegiatan untuk memperoleh barang dan jasa oleh SKPD yang dimulai dari

sampai diselesaikannya seluruh kegiatan untuk memperoleh barang dan jasa.

Komitmen Organisasi (X4

Komitmen Organisasi adalah keinginan yang kuat oleh Kepala SKPD untuk mencapai serapan anggaran yang telah disepakati bersama kepala daerah. )

Silpa (Z) Silpa didefinisikan sebagai sumber penerimaan internal pemda yang dapat digunakan untuk mendanai kegiatan tahun berjalan.

1. Sisa anggaran tahun lalu, 2. Jumlah anggaran

yang terealisasi dan

3. Sebagai dana cadangan.

Interval

4.6 Metode Analisis Data

Kuesioner yang telah diisi oleh responden dikuantitatifkan terlebih dahulu

dengan menggunakan skala ukur interval dan menggunakan metode pembobotan

skala sikap Likert, sehingga menghasilkan keluaran berupa angka yang

selanjutnya dianalisis melalui program SPSS (Statistical Package for Sosial

Science). Metode analisis data menggunakan statistik deskriptif, uji kualitas data, uji asumsi klasik, dan uji hipotesis

4.6.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran atau deskriptif suatu

data yang dilihat dari nilai rata-rata (mean). Analisis ini hanya digunakan untuk

mengorganisasi, menjumlah dan memaparkan data secara informatif yang

ditunjukan dengan analisis (Ghozali: 2013,19).

Dalam Penelitian ini menggunakan mean, maksimum, minimum, standar

deviasi, kemencengan distribusi (skewness) dan puncak distribusi data

Maksimum digunakan untuk mengetahui jumlah terbesar dalam data penelitian.

Minimum juga digunakan untuk mengetahui jumlah terkecil data yang

digunakan dalam penelitian. Standar deviasi digunakan untuk mengetahui

seberapa besar data dalam penelitian yang bervariasi dari rata-rata. Nilai kurtosis

dan skewness digunakan untuk melihat apakah data terdistribusi secara normal.

Data yang terdistribusi secara normal mempunyai nilai skewness dan kurtosis

mendekati nol (Ghozali,2013,21).

4.6.2 Uji Kualitas Data

Untuk menguji kualitas data dalam penelitian ini peneliti menggunakan uji

validitas dan uji reliabilitas.

4.6.2.1 Uji Validitas

Uji validitas bertujuan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah

disusun dapat digunakan untuk mengukur apa yang hendak diukur secara tepat.

Apabila instrumen tersebut mampu untuk mengukur apa yang diukur, maka

disebut valid dan sebaliknya, apabila tidak mampu untuk mengukur apa yang

diukur, maka dinyatakan tidak valid. Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan

diukur oleh kuesioner tersebut. (Ghozali: 2013,52) Pengujian validitas data

dilakukann dengan Uji signifikansi dilakukan dengan membandingkan nilai

r hitung dengan r tabel untuk degree of freedom (df) = n-2, dalam hal ini n adalah jumlah sampel. Jika r hitung untuk r tiap butir dapat dilihat pada kolom

Corrected Item-Total Correlation lebih besar dari r tabel dan nilai positif, maka

4.6.2.2 Uji Reliabilitas

Uji reliabilitas bertujuan untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan

reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten

atau stabil dari waktu ke waktu (Ghozali, 2013,47). Teknik yang digunakan

untuk mengukur reliabilitas pengamatan adalah dengan menggunakan uji

statistik cronbach alpha. Suatu konstruk atau variabel dikatakan reliabel jika

memiliki nilai cronbach alpha > 0,7 (Nunnally, 1994 dalam Ghozali, 2013,48).

4.6.3. Pengujian Asumsi Klasik

Metode analisis data yang dilakukan adalah dengan uji asumsi klasik, yaitu

dengan menggunakan: uji multikolonieritas, uji normalitas dan uji

heterokedastisitas. Uji ini dilakukan terlebih dahulu sebelum dilakukan pengujian

hipotesis. Pengujian asumsi klasik yang dilakukan untuk menentukan syarat

persamaan pada model regresi dan dapat diterima secara ekonometrik.

4.6.3.1 Uji Multikolonieritas

Uji multikolinieritas bertujuan untuk menguji, apakah model regresi

ditemukan atau tidak korelasi diantara variabel bebas (independen) (Ghozali:

2013:105). Suatu model regresi yang baik seharusnya tidak terjadi korelasi di

antara varibel bebasnya. Jika variabel independen saling berkolerasi, maka

variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah independen yang

nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2013,

105). Untuk itu diperlukan uji multikolinieritas terhadap setiap data variabel bebas

yaitu dengan :

Inflation Factor (VIF). Jika angka VIF > 10, maka Variabel bebas yang ada memiliki masalah multikolinieritas

2. Melihat nilai tolerance pada output penilian multikolinieritas yang tidak menunjukkan nilai yang lebih besar dari 0,1 akan memberikan kenyataan

bahwa tidak terjadi masalah multikolinieritas.

4.6.3.2 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel

yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan

dalam penelitian adalah data yang memiliki distribusi normal. Pada penelitian ini,

untuk mengetahui normalitas data dengan menggunakan analisis melalui grafik

dan uji statistik. Uji Statistik yang dilakukan pada penelitian ini dengan

menggunakan uji Kolmogorov-Smirnov, dengan kriteria:

1. Jika nilai signifikansi atau probabilitasnya > 0,05 maka distribusi data

adalah normal.

2. Jika nilai signifikansi atau probabilitasnya < 0,05 maka distribusi data

adalah tidak normal.

4.6.3.3. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam sebuah

model regresi terjadi ketidaksamaan varaians dari residual satu pengamatan ke

pengamatan lain. Ghozali (2013,139), jika varians dari residual satu pengamatan

ke pengamatan yang lain tetap, maka disebut homoskedastisitas, dan jika berbeda

disebut heterokedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas. Secara statistik uji

dengan melihat ada tidaknya pola tertentu pada grafik satterplot antara ZPRED

dengan residualnya SRESID.

4.6.4 Pengujian Hipotesis Penelitian 4.6.4.1. Pengujian hipoteis pertama (H1)

Pada penelitian ini pendekatan analisis yang dilakukan dengan metode

analisis regresi berganda. Metode analisis regresi berganda bertujuan untuk

mengukur besarnya pengaruh dua atau lebih variabel dependen terhadap satu

variabel independen dan juga menunjukkan arah hubungan antara varibel

dependen dengan variabel independen. (Rochaety,dkk, 2007,138)

Oleh karena itu model penelitian dengan persamaan regresi yang

digunakan adalah sebagai berikut :

Y = α + b1X1 + b2X 2 + b3X3 + b4X4

= Koefisien regresi 1

Berdasarkan model persamaan hipotesis pertama di atas dilaksanakan Uji

signifikansi simultan (Uji statistik F) dan Uji signifikansi parameter individual

(Uji statistik t), Uji koefisien determinasi (Adjusted R2 1. Uji signifikansi simultan (Uji statistik F)

).

Menurut Ghozali (2013,177), uji statistik F digunakan untuk mengetahui

variabel dependen. Hipotesis untuk uji statistik F pada penelitian ini dinyatakan

sebagai berikut:

H1 : β ≠ 0, Regulasi, Politik, Proses pengadaan barang dan jasa dan Komitmen

Organisasi secara simultan berpengaruh terhadap serapan anggaran.

Kriteria pengambilan keputusan terhadap uji F, adalah sebagai berikut:

1. Jika F hitung > F tabel dan signifikansi < α = 5%, maka menerima H1, artinya

Regulasi, Politik, Proses pengadaan barang dan jasa dan Komitmen

Organisasi secara simultan berpengaruh terhadap serapan anggaran.

2. Jika F hitung < F tabel dan signifikansi > α = 5%, maka tidak dapat menerima

H1.

2. Uji signifikansi parameter individual (Uji statistik t)

Uji statistik t bertujuan untuk melihat seberapa jauh pengaruh satu variabel

independen secara individual dalam menerangkan variasi variabel dependen

(Ghozali, 2013,98). Hipotesis untuk uji statistik t adalah sebagai berikut :

H1 : β ≠ 0, Regulasi, Politik, Proses pengadaan barang dan jasa dan Komitmen

Organisasi secara parsial berpengaruh terhadap serapan anggaran.

Kriteria pengambilan keputusan atas hasil uji statistik t sebagai berikut:

1. Jika t hitung > t tabel dan signifikansi < α = 5%, maka menerima H1, artinya

Regulasi, Politik, Proses pengadaan barang dan jasa dan Komitmen

Organisasi secara parsial berpengaruh terhadap serapan anggaran .

2. Jika t hitung < t tabel dan signifikansi > α = 5%, maka tidak dapat menerima

3. Uji koefisien determinasi (Adjusted R2

Uji koefisien determinasi (R ) 2

) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel terikat (Ghozali, 2013,

97). Kelemahan mendasar penggunaan koefisien determinasi (R2) adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Sehingga

banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam

model. Menurut Ghozali (2013,177), Adjusted R2 digunakan untuk menguji goodness-fit dari model regresi. Menurut Ghozali (2013,177), Nilai Adjusted R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksikan variasi variabel

dependen, dan apabila nilai R2

4.6.4.2. Pengujian hipoteis kedua (H

semakin kecil mendekati nol, berarti

variabel-variabel independen hampir tidak memberikan semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen.

2

Hipotesis kedua menggunakan analisis linear regresi berganda dengan

variabel moderating. Ghozali (2013,223) menyatakan variabel moderating adalah

variabel independen yang akan memperkuat atau memperlemah hubungan antara

variabel independen lainnya terhadap variabel dependen. Ada tiga cara menguji

regresi dengan variabel moderating yaitu : (1) Uji Interaksi, (2) Uji Nilai selisih

Mutlak dan (3) Uji Residual.

)

Pengujian variabel moderating dalam penelitian ini menggunakan uji

(2013,239), selain itu uji residual dapat menunjukkan apakah suatu variabel

dapat dinyatakan sebagai variabel moderating atau tidak. Jika suatu variabel dilakukan uji residual dengan hasil nilai koefisien signifikansi lebih kecil dari α =

0,05 yang berarti signifikan dan koefisien parameternya bernilai negatif

bermakna variabel tersebut adalah variabel moderating Ghozali (2013,244).

Model hipotesis kedua yang digunakan yaitu :

Dimana:

Y = Penyerapan anggaran α

b

= Konstanta 1,b2,b3,b4,b5

X

= Koefisien Regresi 1

X

= Regulasi 2

X

= Politik 3

X

= Proses pengadaan barang dan jasa 4

Z = Silpa

= Komitmen organisasi

e = Error

|e| = Nilai residual mutlak

Z = α + b1X1 + b2X 2 + b3X3 + b4X4 +e…………. (1)

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Hasil Penelitian

5.1.1 Diskripsi Data Penelitian

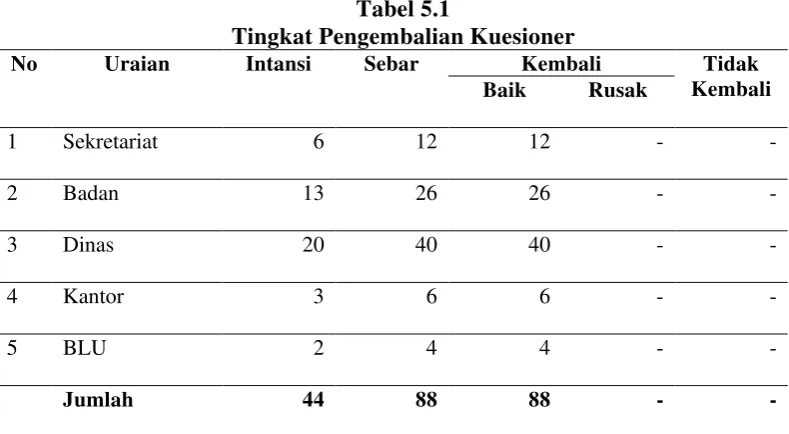

Respoden penelitian ini adalah pelaksana anggaran Pemerintah Provinsi

Sumatera Utara. Kuesioner disebarkan ke 44 SKPD dan setiap SKPD diberikan 2

(dua) kuesioner yaitu kepada pengguna anggaran dan pejabat penatausahaan

keuangan SKPD Pemerintah Provinsi Sumatera Utara. Pembagian kuesioner

dilakukan dengan cara memberikan sebanyak 88 set kuesioner kepada respoden

pada tanggal 10,11 dan 12 Nopember 2016. Kemudian responden diberikan waktu

untuk menjawab selama satu minggu, setelah itu kuesioner dikumpulkan kembali

oleh peneiti. Dari 88 set kuesioner yang di bagikan, kembali sebanyak 88 set.

Distribusi kuesioner yang menggambarkan jumlah kuesioner dapat dilihat pada

tabel 5.1

Tabel 5.1

Tingkat Pengembalian Kuesioner

No Uraian Intansi Sebar Kembali Tidak

Kembali

Baik Rusak

1 Sekretariat 6 12 12 - -

2 Badan 13 26 26 - -

3 Dinas 20 40 40 - -

4 Kantor 3 6 6 - -

5 BLU 2 4 4 - -

Jumlah 44 88 88 - -

5.1.1.1 Karakteristik Responden Penelitian

Berdasarksan data penelitian yang telah dikumpulkan, diperoleh data tentang

karakteristik responden yang terdiri dari : (1) Usia, (2) Jenis kelamin, (3)

Pendidikan, (4) Latar belakang pendidikan dan (5) Lama bekerja, sesuai dengan

Tabel 5.2.

Tabel 5.2

Karakteristik Responden Penelitian (n = 88)

No Demografi Responden Frekuensi Persentase

I Usia III Pendidikan

1. SLTA 2. Diploma 3. Sarjana 4. Pasca Sarjana

0 IV Latar Belakang Pendidikan

1. Akuntansi Sumber : Hasil Penelitian, 2016 (data diolah)

Dari tabel 5.2 diatas, gambaran umum respoden sebagian besar adalah pria yaitu

sebanyak 63 orang atau 70% sedangkan responden wanita sebanyak 25 orang atau

28%. Umur responden umumnya diatas 50 tahun dan latar belakang pendidikan

berimbang antara pegawai yang memiliki latar belakang pendidikan Sarjana (S1)

pengguna anggaran dan kasubbang keuangan rata-rata 11-20 tahun sebanyak 41

orang dan ≥ 30 tahun sebanyak 47 orang.

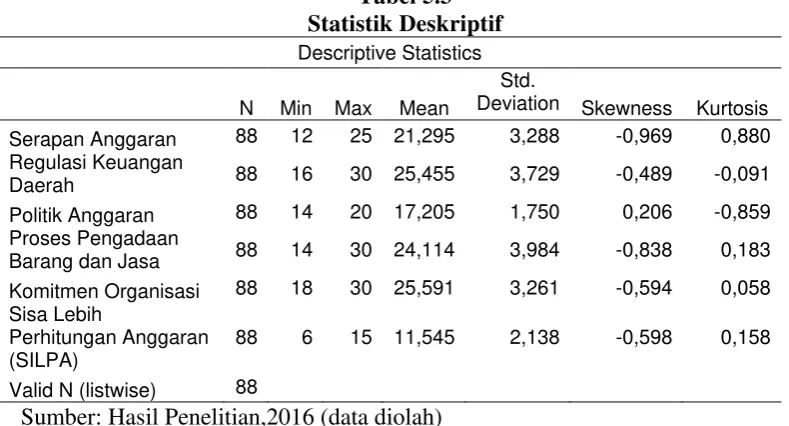

5.1.1.2 Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran mengenai

variabel-varibel penelitian yang menunjukan nilai maksimum, nilai minimum,

nilai rata – rata (mean), standar deviasi, nilai skewness dan kurtosis pada

penelitian ini. Variabel dependen pada penelitian ini adalah serapan anggaran,

sedangkan variabel independen adalah regulasi keuangan daerah, politik

anggaran, proses pengadaan barang dan jasa, komitmen organisasi dan variabel

moderating adalah Silpa. Statistik deskriptif yang diperoleh dari jawaban atas

kuesioner mengenai variabel penelitian disajikan pada Tabel 5.3.

Tabel 5.3 Statistik Deskriptif Descriptive Statistics

N Min Max Mean

Std.

Deviation Skewness Kurtosis

Serapan Anggaran 88 12 25 21,295 3,288 -0,969 0,880

Sumber: Hasil Penelitian,2016 (data diolah)

Berdasarkan hasil tabulasi data pada 88 kuesioner yang dikumpulkan,

maka dapat diuraikan jawaban responden terhadap pernyataan yang terdapat pada

kuesioner penelitian ini. Pada variabel serapan anggaran nilai rata-rata (mean)

21,295 artinya jawaban dari kuesioner atas variabel ini adalah adalah setuju. Skor

dengan standard deviasi sebesar 3,288, artinya persepsi responden terhadap

serapan anggaran cukup baik. Nilai skewness -0,969 dan kurtosis -0,880

sama-sama mendekati nol, artinya data terdistribusi secara normal.

Variabel regulasi keuangan daerah, nilai mean 25,455 artinya jawaban dari

keusioner atas variabel ini adalah setuju. Skor jawaban responden mengenai

regulasi keuangan daerah berkisar antara 16 sampai 30 dengan standard deviasi

sebesar 3,729, artinya persepsi responden terhadap regulasi keuangan daerah

cukup baik. Nilai skewness -0,489 dan kurtosis -0,091 sama-sama mendekati nol,

artinya data terdistribusi secara normal.

Variabel politik anggaran, nilai mean 17,205 artinya jawaban dari

keusioner atas variabel ini adalah setuju. Skor jawaban responden mengenai

regulasi keuangan daerah berkisar antara 16 sampai 30 dengan standard deviasi

sebesar 1,750 menunjukan jawaban mendekati 2 dengan kategori kurang setuju

persepsi responden terhadap politik anggaran cukup baik. Nilai skewness 0,206

dan kurtosis -0,859 sama-sama mendekati nol, artinya data terdistribusi secara

normal.

Variabel proses pengadaan barang dan jasa, nilai mean 24,114 artinya

jawaban dari keusioner atas variabel ini adalah setuju. Skor jawaban responden

mengenai regulasi keuangan daerah berkisar antara 14 sampai 30 dengan standard

deviasi sebesar 3,984, artinya persepsi responden terhadap regulasi keuangan

daerah cukup baik. Nilai skewness -0,838 dan kurtosis 0,183 sama-sama

mendekati nol, artinya data terdistribusi secara normal.

Variabel komitmen organisasi, nilai mean 25,591 artinya jawaban dari

komitmen organisasi berkisar antara 18 sampai 30 dengan standard deviasi sebesa

3,261, artinya persepsi responden terhadap regulasi keuangan daerah cukup baik.

Nilai skewness -0,594 dan kurtosis 0,058 sama-sama mendekati nol, artinya data

terdistribusi secara normal.

Variabel silpa, nilai mean 11,545 artinya jawaban dari keusioner atas

variabel ini adalah setuju. Skor jawaban responden mengenai regulasi keuangan

daerah berkisar antara 6 sampai 15 dengan standard deviasi sebesar 2,138, artinya

persepsi responden terhadap regulasi keuangan daerah cukup baik. Nilai skewness

-0,598 dan kurtosis 0,158 sama-sama mendekati nol, artinya data terdistribusi

secara normal.

5.1.2 Uji Kualitas Data

Penelitian ini mengguanakan data primer oleh karena itu harus dilakukan

uji kualitas data sebelum pengujian asumsi klasik dan pengujian hipotesis. Uji

kualitas data dapat dilakukan melalui uji reabilitas dan validitas.

5.1.2.1 Uji Validitas Data

Pengujian validitas data dilakukan dengan korelasi bivariate antara

masing-masing skor indikator dengan total skor konstruk. Dari tampilan output

SPSS pada tabel 5.4, tabel 5.5, tabel 5.6, tabel 5.7, tabel 5.8 dan tabel 5.9 terlihat

bahwa nilai r hitung, untuk r tiap butir dapat dilihat pada kolom Corrected Item Total Correlation lebih besar dari r tabel dan nilai positif, maka pertanyaan

tersebut dikatakan valid. Dengan menggunakan jumlah responden yang diteliti

sebanyak 88 orang, nilai r tabel dapat diperoleh dari df (degree of freedom) = n-2,

maka df untuk penelitian ini adalah 88 – 2 = 86, dengan taraf signifikansi 5%

Tabel 5.4

Hasil Uji Validitas Instrumen

Variabel Item r hitung r tabel Status

Serapan Anggaran Y.1

Y.2

Regulasi Keuangan Daerah X1.1 X1.2

Politik Anggaran X2.1

X2.2 Proses Pengadaan Barang dan jasa X3.1

X3.2

Komitmen Organisasi X4.1

X4.2 Sumber : Hasil Penelitian, 2016 (data diolah)

5.1.2.2 Uji Reliabilitas

Uji reliabilitas digunaka untuk mengetahui konsistensi alat ukur, apakah

alat pengukur yang digunakan dapat diandalkan dan konsisten. Suatu kontruk atau

(Arikunto:48). Hasil uji reliabilitas instrumen penelitian ini dapat dilihat pada

tabel 5.5.

Tabel 5.5

Hasil uji Reliabilitas Instrumen

Variabel Cronbach’s

alpha

Batas Reliabilitas Keterangan

Serapan Anggaran 0,718 0,60 Reliabel

Regulasi Keuangan Daerah

0,667 0,60 Reliabel

Politik Anggaran 0,730 0,60 Reliabel

Proses Pengadaan Barang dan Jasa

0,683 0,60 Reliabel

Komitmen Organisasi 0,688 0,60 Reliabel

Silpa 0,757 0,60 Reliabel

Sumber : Hasil Penelitian, 2016 (data diolah)

Dari hasil pengujian diatas menunjukan bahwa nilai Cronbach’s Alpha untuk semua variabel lebih nesar dari 0,60, maka dapat dinyatakan instrumen

tersebut reliabel.

5.1.3. Uji Asumsi Klasik 5.1.3.1. Uji Multikolinearitas

Pengujian multikolinearitas dilakukan untuk menguji apakah pada model

regresi ditemukan adanya korelasi antar variabel independen. Pengujian

multikolineartias dalam penelitian ini dilakukan dengan melihat besaran VIF

Tabel 5.7

Tolerance VIF

1 (Constant) 5,183 3,533 1,467 0,146 Barang dan Jasa

0,068 0,094 0,082 0,724 0,471 0,620 1,614

a. Dependen variabel : Serapan Anggaran Sumber: Hasil Penelitian, 2016 (data diolah)

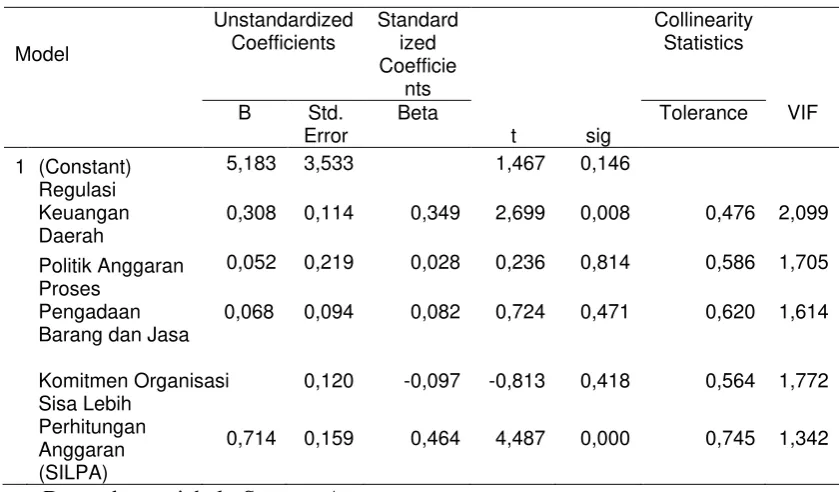

Dari tabel diatas dapat disimpulkan bahwa tidak terjadi multikolinearitas

karena nilai VIF dari masing-masing variabel independen tidak lebih besar dari 10

dan nilai tolerance tidak kurang dari 0,10.

5.1.3.2. Uji Normalitas

Pada uji normalitas dilakukan untuk mengetahui apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal. Uji

normalitas bertujuan untuk melihat normal tidaknya data yang akan dinalisis

1. Analisis Grafik

Gambar 5.1 Grafik Histogram

Pada analisis grafik, pengujian dilakukan dengan melihat grafik histogram dan

grafik normal p-pplot.Grafik histogram diatas menggambarkan pola distribusi

yang seimbang dan normal. Hasil yang sama ditunjukan pada grafik normal p-p

plot,terlihat pada titik-titik yang menyebardisekitar garis diagonal dan penyebaran

mendekati garis diagonal. Kedua grafik ini menunjukan model regresi tidak

menyalahi atau memenuhi asumsi normalitas.

2. Uji Statistik

Tabel 5.6 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 88

Normal Parametersa Mean 0,00000

Std. Deviation 2,65986

Most Extreme Differences Absolute 0,114

Positive 0,069

Negative -0,114

Kolmogorov-Smirnov Z 1,069

Asymp. Sig. (2-tailed) 0,203

a.Test distribution is Normal.

Sumber: Hasil Penelitian, 2016 (data diolah)

Hasil uji data dengan menggunakan One Sample Kalmogorov-Smirnov Test dengan melihat tingkat signifikansi 5%. Dasar pengambilan keputusan pada uji normalitas yaitu dengan melihat probabilitaas asymp.sig (2-tailed) lebih besar

dari 0,05, maka data dapat dikatakan berdistribusi normal. Pada tabel diatas hasil

pengujian menunjukan besarnya nilai Kolmogorov-Smirnov Z adalah 1,069 dan

signifikan pada 0,203. Dengan demikian dapat disimpulkan bahwa melalui

analisis statistik terbukti data residual berdistribusi normal.

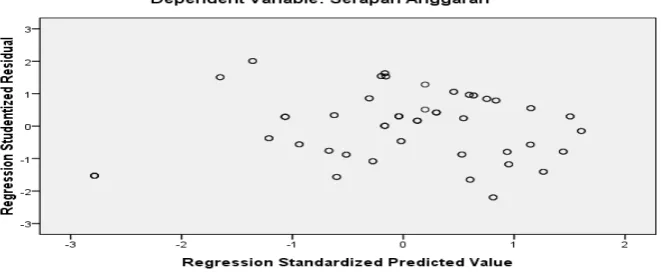

Uji heteroskedastisitas dilakukan pada penelitian ini untuk menguji apakah

model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Cara mendeteksi ada atau tidaknya heteroskedastisitas

yaitu dengan melihat grafik Scatterplot antara nilai prediksi variabel dependen ZPRED dengan residualnya SRESID. Deteksi ada atau tidaknya

heteroskedastisitas dapat dilakukan sebagai berikut (Ghozali,139, 2001)

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit) maka mengindikasikan

telah terjadi heteroskedastisitas.

2. Jika ada pola yang jelas, serta titik-titik menyebar diatas dan di bawah angka 0

pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 5.3. Grafik Scatterplot

Dari gambar diatas menunjukan penyebaran titik-titik data menyebar secara acak

serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, titik-titik

tidak mengumpul diatas atau dibawah dan tidak membentuk pola tertentu

sehingga dapat disimpulkan tidak terjadi heterokedastisitas pada model regresi.

5.1.4.1. Pengujian hipotesis pertama (H1)

Pengujian hipotesis dilakukan setelah diperoleh kesimpulan dari

pengujian asumsi klasik bahwa model telah dapat digunakan untuk pengujian

hipotesis, dalam hal ini dengan analisa regresi berganda. Adapun hipotes yang

akan diuji adalah pengaruh regulasi keuangan daerah, politik anggaran, proses

pengadaan barang dan jasa dan komitmen organisasi secara simultan dan parsial

terhadap serapan anggaran SKPD. Hasil pengujisn hipotesis dapat dilihat pada

Tabel 5.8.

Tabel 5.8

Hasil Pengujian Hipotesis Pertama

Berdasarkan hasil tabel diatas, maka persamaan regresi linear untuk

penelitian ini adalah :

Y = 5,183 + 0,308X1 + 0,052 X2 + 0,068 X3 – 0,097 X4 Dari persamaan regresi linear diatas dapat dijelaskan bahwa :

1. Konstanta (α )

Nilai konstanta sebesar 5,183 bearti jika variabel independen dianggap nol (0)

maka nilai variabel serapan anggaran akan bertambah sebesar 5,183.

2. Regulasi keuangan daerah (X1

Unstandardize B Std. Error Beta

1 (Constant) 5,183 3,533 1,467 0,146

Regulasi Keuangan Daerah 0,308 0,114 0,349 2,699 0,008

Politik Anggaran 0,052 0,219 0,028 0,236 0,814

Proses Pengadaan Barang dan

Jasa 0,068 0,094 0,082 0,724 0,471

Komitmen Organisasi -0,097 0,120 -0,097 -0,813 0,418

a. Dependent Variable: Serapan Anggaran Sumber : Hasil Penelitian, 2016 (data diolah)

Coefficientsa

Model t Sig.

Nilai koefisien regulasi keuangan daerah sebesar 0,308 bearti setiap kenaikan nilai

variabel regulasi keuangan daerah sebesar satu satuan maka nilai variabel serapan

anggaran akan bertambah sebesar 0,308 dengan asumsi variabel independen yang

lain dalam model regresi adalah tetap.

3. Politik anggaran (X2

Nilai koefisien Politik anggaran sebesar 0,052 bearti setiap kenaikan nilai variabel

politik anggaran sebesar satu satuan maka nilai variabel serapan anggaran akan

bertambah sebesar 0,052 dengan asumsi variabel independen yang lain dalam

model regresi adalah tetap.

) terhadap serapan anggaran (Y)

4. Proses pengadaan barang dan jasa (X3

Nilai koefisien Proses pengadaan barang dan jasa sebesar 0,068 bearti setiap

kenaikan nilai variabel Proses pengadaan barang dan jasa sebesar satu satuan

maka nilai variabel serapan anggaran akan bertambah sebesar 0,052 dengan

asumsi variabel independen yang lain dalam model regresi adalah tetap. ) terhadap serapan anggaran (Y)

5. Komitmen organisasi (X4

Nilai koefisien Komitmen organisasi sebesar -0,097 bearti setiap penurunan nilai

variabel Komitmen organisasi sebesar satu satuan maka nilai variabel serapan

anggaran akan menurun sebesar -0,097 dengan asumsi variabel independen yang

lain dalam model regresi adalah tetap.

) terhadap serapan anggaran (Y)

Berdasarkan persamaan diatas dilaksanakan, uji signifikansi simultan (uji

F) dan uji signifikansi parameter individual (uji statistik t), uji koefisien

determinasi (Adjusted R2 1. Uji Statistik F

Hasil pengujian statistik F untuk melihat pengaruh secara simultan regulasi

keuangan daerah, politik anggaran, proses pengadaan barang dan jasa dan

komitmen organisasi terhadap serapan anggaran SKPD. Hasil uji Statistik F dapat

dilihat pada tabel dibawah ini dari hasil pengolahan data melalui SPSS.

Tabel 5.10 Uji Statistik F

Pada tabel 5.10 diatas dapat dilihat besaran nilai F hitung 8,654 lebih

besar dari nilai F tabel 2,71 dan nilai signifikansi sebesar 0,000 yang lebih kecil dari α = 0,05 maka menerima H1. Sehingga dapat disimpulkan secara simultan

variabel regulasi keuangan daerah, politik anggaran, proses pengadaan barang dan

jasa dan komitmen organisasi berpengaruh signifikan terhadap serapan anggaran

SKPD.

2. Uji Statistik t

Uji Statistik t dengan menggunakan SPSS dapat dilihat pada tabel 5.11

Kriteria pengambilan keputusan dengan menggunakan nilai signifikansi t

pada taraf nyata 5%. Berdasarkan hasil pengujian pada tabel 5.11 maka secara

parsial pengaruh masing-masing variabel independen terhadap variabel dependen

dapat dilihat sebagai berikut.

1. Variabel regulasi keuangan daerah (X1

2. Variabel politik anggaran (X

) memiliki tingkat signifikansi sebesar

0,008 < 0.05 dan nilai t hitung 2,699 > t tabel 1,987 dan koefisien regresi

bernilai positif maka menerima H1, sehingga dapat disimpulkan variabel

regulasi keuangan daerah berpengaruh positif signifikansi terhadap variabel

serapan anggaran SKPD.

2

3. Variabel proses pengadaan barang dan jasa (X

) memiliki tingkat signifikansi sebesar 0,814 >

0.05 artinya berbengaruh tidak signifikan dan nilai t hitung 0,236 < t tabel

1,987 artinya tidak perpengaruh dan koefisien regresi bernilai positif maka

tidak dapat menerima H1, sehingga dapat disimpulkan variabel politik

anggaran tidak berpengaruh terhadap variabel serapan anggaran SKPD.

3 B Std. Error Beta

1 (Constant) 5,183 3,533 1,467 0,146

Regulasi Keuangan Daerah 0,308 0,114 0,349 2,699 0,008

Politik Anggaran 0,052 0,219 0,028 0,236 0,814

Proses Pengadaan Barang dan

Jasa 0,068 0,094 0,082 0,724 0,471

Komitmen Organisasi -0,097 0,120 -0,097 -0,813 0,418

a. Dependent Variable: Serapan Anggaran Sumber : Hasil Penelitian, 2016 (data diolah)

Coefficientsa

Model t Sig.

) memiliki tingkat signifikansi

sebesar 0,471 > 0.05 artinya berbengaruh tidak signifikan dan nilai t hitung

positif maka tidak dapat menerima H1, sehingga dapat disimpulkan variabel

proses pengadaan barang dan jasa tidak berpengaruh terhadap variabel serapan

anggaran SKPD.

4. Variabel komitmen organisasi (X4) memiliki tingkat signifikansi sebesar 0,418 > 0.05 artinya berbengaruh tidak signifikan dan nilai t hitung -0,813 < t tabel

1,987 artinya tidak perpengaruh dan koefisien regresi bernilai negatif maka

tidak dapat menerima H1, sehingga dapat disimpulkan variabel komitmen

organnisasi tidak berpengaruh terhadap variabel serapan anggaran SKPD.

3. Uji koefisein determinasi (Adjusted R2

Untuk mengetahui seberapa besar variabel serapan anggaran

mempengaruhi regulasi keuangan daerah, politik anggaran, proses pengadaan

barang dan jasa dan komitmen organisasi dapat dilihat pada Tabel 5.9 dibawah

ini.

)

Tabel 5.9

Uji koefisein determinasi (Adjusted R2)

Dari tabel diatas diketahui nilai R2

Model R R Square Adjusted

R Square

Std. Error of the Estimate

1 0,588 0,345 0,306 2,740

Sumber : Hasil Penelitian, 2016 (data diolah)

a. Predictors: (Constant), Sisa Lebih Perhitungan Anggaran (SILPA), Regulasi Keuangan Daerah, Politik Anggaran, Proses Pengadaan Barang dan Jasa, Komitmen Organisasi

Model Summary

sebesar 0,345 hal ini menunjukan

variabel regulasi keuangan daerah, politik anggaran, proses pengadaan barang dan

yang kuat sebesar 34,5 % dengan variabel serapan anggaran sebagai variabel

dependen. Nilai adjusted R2

5.1.4.2 Pengujian Hipotesis kedua

sebesar 0,306 yang mengindikasikan bahwa 30,6%

variabel dependen (serapan anggaran ) dipengaruhi oleh variabel independen yaitu

regulasi keuangan daerah, politik anggaran, proses pengadaan barang dan jasa dan

komitmen organisasi, sedangkan sisanya sebesar 69,4% dijelaskan oleh variabel

lain diluar model penelitian ini.

Pengujian hipotesis kedua menggunakan analisis linear berganda dengan

uji residual. Penggunaan variabel moderating ini dimaksud untuk membuktikan

hipotesis kedua bahwa variabel silpa dapat memoderasi hubungan antara variabel

regulasi keuangan daerah, politik anggaran, proses pengadaan barang dan jasa dan

komitmen organisasi dengan variabel serapan anggaran SKPD. Hasil persamaan

residual dalam penelitian ini dapat dilihat pada tabel 5.12.

Tabel 5.12

Hasil Pengujian Regresi Hipotesis kedua

Berdasarkan tabel diatas, maka persamaan hasil uji residual sebagai

berikut:

B Std. Error Beta

1 (Constant) 10,171 2,167 4,694 0,000

Regulasi Keuangan Daerah -0,139 0,077 -0,242 -1,794 0,076

Politik Anggaran -0,402 0,145 -0,329 -2,778 0,007

Proses Pengadaan Barang

dan Jasa 0,196 0,061 0,366 3,226 0,002

Komitmen Organisasi 0,277 0,077 0,422 3,594 0,001

a. Dependent Variable: Sisa Lebih Perhitungan Anggaran (SILPA) Sumber : Hasil Penelitian, 2016 (data diolah)

Coefficientsa

Model t Sig.

Model persamaan hipotesis kedua diatas bertujuam umtuk mendapatkan nilai

residual dari variabel moderating. Nilai residual dari model (1) digunakan sebagai

variabel independen pada model (2). Hasil yang diperoleh dari uji model (2) akan

disimpulkan apakah variabel silpa bisa dikatakan moderating atau tidak. Sebuah

variabel bisa dikatakan sebagai variabel moderating apabila nilai signifikan lebih kecil dari nilai α = 0,05 dan memiliki nilai koefisien yang negatif.

Tabel 5.13 Hasil uji Residual

Hasil uji residual pada tabel diatas dapat diformulasikan dalam bentuk persamaan

sebagai berikut :

׀e׀ = 5,208+0,458 serapan anggaran...(2)

Berdasarkan hasil uji residual yang dilakukan diketahui bahwa tingkat signifikansi serapan anggaran sebesar 0,000 lebih kecil dari α = 0,05 dan koefisien regresi

yang bernilai positif 0,458 sehingga dapat disimpulkan bahwa variabel silpa

merupakan variabel moderating yang tidak dapat memoderasi hubungan antara

regulasi keuangan daerah, politik anggaran, proses pengadaan barang dan jasa dan

komitmen organisasi dengan variabel serapan anggaran.

5.2 Pembahasan Hasil Penelitian

5.2.1 Pengaruh Regulasi Keuangan Daerah Terhadap Serapan Anggaran

Model Unstandardized

Coefficients

Standardized Coefficients

B Std. Error Beta

1 (Constant) 5,208 1,344 3,876 0,000

Serapan Anggaran 0,298 0,062 0,458 4,771 0,000

a. Dependent Variable: Sisa Lebih Perhitungan Anggaran (SILPA) Sumber : Hasil Penelitian, 2016 (data diolah)

t Sig.

Hasil pengujian secara parsial menunjukan bahwa pengaruh regulasi

keuangan daerah berpengaruh positif signifikan terhadapan serapan anggaran

SKPD di pemerintah Provinsi Sumatera Utara, dengan menggunakan uji t dan

diperoleh hasil nilai t hitung sebesar 2,699 lebih besar dari t tabel 1,987 dan tingkat signifikansi sebesar 0,008 lebih kecil dari α = 0,05 dan koefisien regresi

sebesar positif 0,308 sehingga dapat disimpulkan bahwa variabel regulasi

keuangan daerah berpengaruh positif signifikan terhadap variabel serapan

anggaran SKPD. Hali ini menunjukan bahwa dengan adanya regulasi keuangan

daerah akan meningkatkan serapan anggaran SKPD. Penelitian ini berhasil

menemukan bukti adanya pengaruh regulasi keuangan daerah terhadap serapan

anggaran SKPD di pemerintah Provinsi Sumatera Utara. Dalam pelaksanaan

anggaran di Pemerintah Provinsi Sumatera Utara regulasi keuangan daerah cepat

diantisipasi oleh kepala SKPD sehingga pelaksanaan anggaran dapat berjalan

tepat waktu. Perubahan terhadap regulasi keuangan daerah terus dilakukan oleh

TAPD dan pengelolaan APBD di SKPD dilaksanakan sesuai dengan pedoman

yang telah ditetapkan dalam Perda APBD.

Hasil pengujian secara simultan diperoleh dari uji F menunjukan nilai F

hitung 8,654 lebih besar dari nilai F tabel 2,71 dan nilai signifikansi sebesar 0,000

lebih kecil dari 0,05 maka variabel regulasi keuangan daerah berpengaruh

signifikan terhadap serapan anggaran SKPD. Sedangkan dari hasil uji koefisien

determinasi di peroleh nilai R2

Hasil penelitian ini sejalan dengan hasil penelitian lain terkait serapan

anggaran, seperti hasil penelitian Arif (2011) yang menunjukan bahwa faktor sebesar 0,588 memiliki hubungan yang kuat

regulasi yang dapat menyebabkan minimnya serapan anggaran. Begitu juga

dengan hasil penelitian Kaharuddin (2011) yang menunjukan bahwa faktor

regulasi yang meliputi peraturan sering berubah mempengaruhi serapan anggaran.

Hal ini disebabkan karena regulasi dibidang keuangan sangat penting dan terjadi

hampir diseluruh propinsi di Indonesia dalam pengelolaan keuangan.

5.2.2. Pengaruh Politik Anggaran Terhadap Serapan anggaran

Pengujian pengaruh variabel politik anggaran terhadap serapan anggaran

dengan menggunakan uji t dan diperoleh hasil nilai t hitung sebesar 0,236 lebih

kecil dari t tabel 1,987 dan tingkat signifikansi variabel politik anggaran sebesar 0,814 lebih besar dari α = 0,05 dan koefisien positif 0,052, hal ini menunjukan

bahwa variabel politik anggaran tidak berpengaruh terhadap variabel serapan

anggaran. Penelitian ini tidak dapat membuktikan pengaruh politik anggaran

terhadap serapan anggaran karena pada tahap perencanaan terhadap

program/kegiatan tidak memasukan pokir hasil musrenbang yang dilaksanakan

baik ditingkat kab/kota, SKPD, Provinsi dan tingkat pusat. Terjadi tarik menarik

antara Legislatif dan Eksekutif sehingga anggaran yang disusun tidak dapat

diimplementasikan oleh Pimpinan SKPD.

Hasil pengujian secara simultan diperoleh dari uji F menunjukan nilai F

hitung 8,654 lebih besar dari nilai F tabel 2,71 dan nilai signifikansi sebesar 0,000

lebih kecil dari 0,05 maka variabel politik anggaran berpengaruh signifikan

terhadap serapan anggaran SKPD. Sedangkan dari hasil uji koefisien determinasi

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh

Arif (2011) menunjukan adanya pengaruh signifikan antara variabel politik

anggaran dalam mempengaruhi serapan anggaran kab/kota di Provinsi Riau. Hal

ini ditunjukan pada proses pemilihan kepala daerah yang dilakukan diseluruh

kab/kota di Provinsi Riau, yang membuat agenda pelaksanaan anggaran menjadi

tertunda. Mengingat iklim politik dimasing-masing daerah tidaklah sama maka

unsur politik anggaran disetiap provinsi di Indonesia tidak akan sama jika

diterapkan dalam pengelolaan keuangan daerah.

5.2.3. Pengaruh Proses Pengadaan Barang dan jasa Terhadap Serapan Anggaran

Pengujian parsial terhadap variabel proses pengadaan barang dan jasa

terhadap serapan anggaran SKPD dengan menggunakan uji t menunjukan hasil t

hitung sebesar 0,724 lebih kecil dari t tabel sebesar 1,987 dengan signifikan sebesar 0,471 lebih besar dari nilai α = 0,05 dan koefisien positif 0,068. Hal ini

menunjukan bahwa variabel proses pengadaan barang dan jasa tidak berpengaruh

terhadap serapan anggaran.

Pada Pemerintah Provinsi Sumatera Utara variabel proses pengadaan

barang dan jasa tidak berpengaruh terhadap serapan anggaran dimungkinkan

karena tahun 2014-2015 pengesahan ABPD Pemerintah Provinsi Sumatera Utara

dilakukan tempat waktu tetapi pelaksanaan anggaran baru dimulai pada bulan

maret sehingga jadwal pengadaan barang dan jasa jadi tertunda. Proses pengadaan

barang dan jasa membutuhkan waktu yang panjang sehingga tender baru dapat

dilaksanakan pada triwulan II. Menurut PP No.54 tahun 2010 tentang pengadaan

perencanaan, pelaksanaan, monitoring dan pelaporan, maka pelaksanaan anggaran

harus dimulai tepat waktu sehingga pengadaan barang dan jasa dapat terlaksana

sesuai ketentuan.

Hasil pengujian secara simultan diperoleh dari uji F menunjukan nilai F

hitung 8,654 lebih besar dari nilai F tabel 2,71 dan nilai signifikansi sebesar 0,000

lebih kecil dari 0,05 maka variabel proses pengadaan barang dan jasa berpengaruh

signifikan terhadap serapan anggaran SKPD. Sedangkan dari hasil uji koefisien

determinasi di peroleh nilai R2

Hasil penelitian ini tidak sejalan dengan hasil penelitian oleh Priatno

(2013) yang menunjukan bahwa faktor pengadaan barang dan jasa mempunyai

pengaruh yang signifikan terhadap penyerapan anggaran Satker. Hal ini juga

sejalan dengan penelitian Kuswoyo (2011) yang menunjukan faktor pengadaan

barang dan jasa mempunyai pengaruh yang signifikan terhadap penumpukan

anggaran.

sebesar 0,588 memiliki hubungan yang kuat

dengan variabel serapan anggaran sebesar 58,8%.

5.2.4 Pengaruh Komitmen Organisasi Terhadap Serapan Anggaran

Pengujian parsial terhadap variabel komiten organisasi terhadap serapan anggaran

dengan nilai t hitung sebesar -0,813 lebih kecil dari nilai t tabel sebesar 1,987 dengan signifikasi sebesar 0,418 lebih besar dari nilai α = 0,05 dan koefisein

sebesar -0,097, maka dapat disimpulkan secara parsial variabel komitmen

organisasi tidak berpengaruh terhadap serapan anggaran. Hal ini dikarenakan

kinerja yang telah disepakati bersama kepala daerah yang seharusnya menjadi

acuan dalam mewujudkan visi dan misi dari SKPD yang dipimpinnya.

Hasil pengujian secara simultan diperoleh dari uji F menunjukan nilai F

hitung 8,654 lebih besar dari nilai F tabel 2,71 dan nilai signifikansi sebesar 0,000

lebih kecil dari 0,05 maka variabel komitmen organisasi berpengaruh signifikan

terhadap serapan anggaran SKPD. Sedangkan dari hasil uji koefisien determinasi

di peroleh nilai R2

Hasil penelitian ini tidak sejalan dengan hasil penellitian oleh Purtanto (2015)

yang menunjukan bahwa faktor komitmen manajemen dan perencanaan

berpengaruh secara positif dan signifikan terhadap penyerapan anggaran belanja

daerah di pemerintah Kota Tegal. Hal ini juga di ungkapkan dalam hasil

penelitian Afif (2011) dimana variabel komitmen organisasi berpengaruh terhdap

penyerapan anggaran kabupaten/kota di Provinsi Riau. Hal ini kemungkinan

disebabkan karena kebijakan atas anggaran Pemerintah Provinsi Sumatera Utara

terletak pada kepala daerah sehingga tanjung jawab pimpinan SKPD hanya

sebatas pelaksanaan anggaran yang dipimpinnya saja.

sebesar 0,588 memiliki hubungan yang kuat dengan variabel

serapan anggaran sebesar 58,8%.

5.2.5 Pengaruh Silpa terhadap Serapan Anggaran

Pada hasil penelitian ini, Silpa merupakan variabel moderating yang tidak

mampu memoderasi hubungan antara regulasi keuangan daearah, politik

anggaran, proses pengadaan barang dan jasa dan komitmen organisasi dengan

serapan anggaran. Hal ini dapat dilihat dari hasil uji residual pada tabel 5.13.

dilakukan pada penelitian ini dengan signifikansi sebesar 0,000 lebih kecil dari α

= 0,05 dan koefisien beta yang bernilai positif 0,458. Hal ini bertentangan

dengan teori uji moderat yang dikatakan suatu variabel dapat memoderasi apabila nilai signifikansi lebih kecil dari nilai α = 0,05 dan koefisien beta bernilai negatif.

Pada Pemerintah Provinsi Sumatera Utara silpa tidak mampu memoderasi

dikarenakan pada tahun 2014-2015 pelaksanaan APBD mengalami rasionalisasi

sebanyak dua kali dimana target pendapatan tidak tercapai sehingga dilakukan

pengurangan terhadap belanja diseluruh SKPD pada tahun berjalan. Pada tahun

2014-2015 legislatif dan eksekutif terlalu memaksakan anggaran untuk belanja

baik balanja langsung maupun tidak langsung tanpa mempertimbangkan target

pendapatan secara objektif. Sehingga Perhitungan silpa dilakukan terlebih dahulu

agar serapan anggaran dapat meningkat.

Sesuai dengan teori sisa anggaran akhir tahun dapat bersumber dari pelampuan

pendapatan ataupun pengehematan belanja pada realisasi APBD sebelumnya akan

menghasilkan sisa dana (Direktorat Jenderal Perimbangan Keuangan, 2013,87).

Secara Faktual, silpa ada dalam laporan keuangan Pemerintah Daerah dan sering

digunakan sebagai ukuran dalam menilai kinerja keuangan dan anggaran. Sisa

anggaran yang besar menunjukan rendahnya daya serap anggaran untuk belanja

atau tingginya kemampuan pemerintah daerah dalam merealisasikan

BAB VI

KESIMPULAN DAN SARAN 6.1. Kesimpulan

Berdasarkan hasil penelitian dan pengujian hipotesis yang telah diuraikan,

maka penulis mengambil disimpulkan mengenai analisis faktor-faktor yang

mempengaruhi serapan anggaran SKPD pemerintah Provinsi Sumatera Utara

tahun 2014-2015 dengan silpa sebagai variabel moderating sebagai berikut :

1. Berdasarkan hasil analisis secara simultan maka regulasi keuangan daerah,

politik anggaran, proses pengadaan barang dan jasa dan komitmen organisasi

secara simultan berpengaruh signifikan terhadap serapan anggaran SKPD pada

Pemerintah Provinsi Sumatera Utara. Artinya ketika regulasi keuangan daerah,

politik anggaran, proses pengadaan barang dan jasa dan komitmen organisasi

secara simultan variabel-variabel tersebut akan mampu meningkatkan serapan

angaran. Nilai adjusted R Square yang rendah menjelaskan ada variabel lain di

luar model penelitian ini.

2. Secara parsial variabel regulasi keuangan daerah berpengaruh positif signifikan

terhadap serapan anggaran SKPD di Pemerintah Provinsi Sumatera Utara.

Sedangkan variabel politik anggaran, proses pengadaan barang dan jasa dan

komitmen organisasi tidak berpengaruh terhadap serapan anggaran SKPD di

Pemerintah Provinsi Sumatera Utara. Hal ini ditandai dari nilai t tabel lebih

3. Sisa lebih perhitungan anggaran tidak mampu memoderasi hubungan antara

regulasi keuangan daerah, politik anggaran, proses pengadaan barang dan jasa

dan komitmen organisasi dengan serapan anggaran SKPD di Pemerintah

Provinsi Sumatera Utara.

6.2 Keterbatasan Penelitian

Terdapat beberapa keterbatasan yang kemungkinan dapat mempengaruhi

hasil penelitian, antara lain :

1. Penelitian ini hanya membahas variabel-variabel yang berpengaruh terhadap

regulasi keuangan daerah, politik anggaran, proses pengadaan barang dan jasa

dan komitmen organisasi. Dan Nilai R2

2. Penelitian ini menggunakan kuesioner, sehingga kemungkinan ada bias dari

jawaban responden yang kurang cermat dalam menjawab setiap pertanyaan dan

bersifat subjektif.

yang dihasilkan dalam penelitian ini

sangat rendah sehingga ada variabel lain diluar model penelitian ini.

3. Pengambilan objek penelitian hanya dilakukan di Pemprovsu saja dengan

jumlah sampel sebanyak 2 orang untuk setiap SKPD.

6.3 Saran

Dari tekerbatasan peneliti yang telah diungkapkan maka dapat disaran kan

sebagai berikut :

6.3.1 Saran untuk peneliti selanjutnya

1. Berdasarkan keterbatasan penelitian ini, maka bagi peneliti selanjutnya yang

variabel-variabel lainnya yang berhubungan dengan serapan anggaran dan mimilih

responden yang lebih mengarah kepada pengambilan kebijakan daerah dengan

lingkup yang lebih besar misalnya kabupaten/kota dalam satu provinsi.

2. Peneliti selanjutnya diharapkan selain menerapkan metode survei melalui

penyebaran kuesioner/ angket juga melakukan wawancara untuk mendapatkan

informasi tambahan.

3. Peneliti selanjutnya diharapkan menambah jumlah sampel dari setiap SKPD

ditingkat Provinsi dan kab/kota

6.3.2 Saran Kepada Pemerintah Provinsi Sumatera Utara

1. Agar serapan anggaran dipemerintah Provinsi Sumatera Utara dapat terealisasi

dan meningkat pada tahun-tahun berikutnya maka pemerintah Provinsi

Sumatera Utara segera melakukan evaluasi terhadap serapan anggaran secara

berkala minimal setiap triwulan untuk mengetahui penyebab penumpukan

penyerapan anggaran diakhir tahun.

2. Diberikan reward kepada SKPD yang mampu merealisasikan anggaran diatas

target kinerja berupa penambahan anggaran untuk tahun anggaran berikutnya

dan memberikan puhisment kepada kepala SKPD yang tidak mampu

melaksanakan kegiatan yang sudah di rencanakan dalam satu tahun

anggaran,sehingga menjadi bahan evaluasi oleh pimpinan atas kinerja kepala

SKPD yang bersangkutan.

3. Lebih mengaktifkan peran Inspeketorat Provinsi dalam melakukan review

serapan anggaran ke SKPD sehingga progres serapan anggaran dapat dipantau

4. Pemerintah Provinsi Sumatera Utara agar segera menindak lanjuti bila ada

revisi atau perubahan regulasi terkait tentang penggelolaan anggaran keuangan