TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

DISUSUN OLEH: SOFIANA IIN AYUNI

NIM: 20112026

JURUSAN D III PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

MOTTO

“

Keluargamu adalah alasan bagi kerja kerasmu, maka

janganlah sampai engkau menelantarkan mereka karena

kerja

kerasmu”

“Semangat

adalah sebetulnya kepingan-kepingan bara

kemauan yang kita sisipkan pada setiap celah dalam

kerja keras kita, untuk mencegah masuknya kemalasan

HALAMAN PERSEMBAHAN

Tugas Akhir ini penulis persembahkan kepada:

1. Allah SWT yang melimpahkan rahmat, karunia serta hidayahnya.

2. Ayah dan Ibu tercinta yang selalu setia menjaga dan mendampingi atas semua doa pengorbanan dan dukungannya.

3. Keluarga besar saya yang selalu memberikan dukungan untuk menyelsaikan pendidikan saya.

4. Sahabat-sahabatku serta teman-temanku yang senantiasa bersama dalam suka dan duka.

5. Terima kasih kepada bapak Qi Mangku dan Bapak Mifdol yang selalu memberikan motivasi dan bimbingan baik perkuliahan maupun TugasAkhir.

6. Seluruh karyawan BNI Syariah Kantor Cabang Pembantu Unissula.

7. Terima kasih untuk Bapak, Ibu dosen yang setia membimbing dan memberikan semangat untuk menyelsaikan pendidikan.

KATA PENGANTAR

Alhamdulilah, atas puji syukur dan kehadirat Allah SWT yang telah

memberikan rahmat, taufik serta hidayahnya, sehingga pada kesempatan ini saya dapat menyelesaikan penyusuanan Tugas Akhir dengan judul “ANALISIS AKAD

WADIAH PADA TABUNGAN iB HASANAH DI BNI SYARIAH KCP UNISSULA SEMARANG”.

Tugas akhir ini disusun dalam rangka sebagai syarat menyelesaikan

pendidikan Jurusan D III Perbankan Syariah Fakultas Ekonomi Bisnis Islam Institut Agama Islam Negeri Salatiga. Penulis menyadari sepenuhnya bahwa

proses penyusunan tugas akhir ini dapat selesai bukan dari penulis sendiri melainkan berkat izin dari Allah SWT dan bantuan, bimbingan, dorongan dan perhatian dari berbagai pihak. Untuk itu pada kesempatan ini penulis

mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

3. Bapak Ahmad Mifdlol Muthohar, Lc., M.Si. selaku Ketua Jurusan D3

Perbankan Syariah IAIN Salatiga.

4. Bapak Qi Mangku Bahjatullah, Lc., M.Si. selaku pembimbing penyusunan

tugas akhir yang telah memberikan bimbingan, arahan, masukan serta kritikan penulis dapat menyelsaikan Tugas Akhir ini.

6. Dan teman-teman satu angkatan yang sudah melakukan pendidikan bersama-sama.

Teriring doa semoga Allah membalas budi baik bapak ibu dan semuannya. Amin

Akhirnya penulis menyadari sepenuhnya bahwa penyusuanan Tugas Akhir ini masih jauh dari kesempurnaan namun penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi penulis khususnya dan pembaca serta bagi

perekonomian syariah pada umumnya.

Salatiga, 08 Agustus2015

Penulis

ABSTRAK

Ayuni, Sofiana Iin. 2015. Analisis Akad Wadi’ah pada Tabungan iB Hasanah di Bank Negara Indonesia Syariah Kantor Cabang Pembantu Unissula Semarang. TugasAkhir. Fakultas Ekonomi dan Bisnis Islam. Jurusan Diploma III Perbankan Syariah. Institut Agama Islam Negeri (IAIN) Salatiga.

Tujuan dari penelitian ini untuk mengetahui penerapan akad wadi‟ah pada Tabungan iB Hasanah dan bagaimana tinjauan syariah dalam akad wadi‟ah pada Tabungan iB Hasanah.

Metode penelitian ini menggunakan deskriptif kualitatif, dengan teknik pengumpulan data yaitu observasi langsung di BNI Syariah KCP Unissula dan Metode Wawancara dengan Mengumpulkan data melalui tanya jawab dengan pihak manager dan karyawan BNI Syariah Semarang KCP Unissula dan Dokumentasi BNI Syariah yang berupa sejarah berdirinya BNI Syariah, visi dan misi, struktur organisasi, serta produk dan jasa yang ditawarkan BNI Syariah.

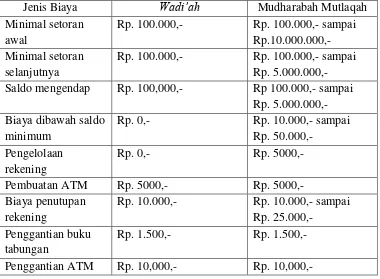

Penelitian ini menyimpulkan bahwa penerapan akad wadi‟ah pada BNI Syariah mempunyai dua skim yaitu: Wadi‟ah dan Mudharabah Mutlaqah dan mempunyai perbandingan biaya yang mana akad wadi‟ah lebih murah dibandingkan dengan akad mudharabah mutlaqah. Adapun akad wadi‟ah itu mempunyai dua prinsip yaitu akad wadi‟ah yad amanah dan akad wadi‟ah yad dhamanah maka dalam operasionalnya BNI Syariah menggunakan akad wadi‟ah yad dhamanah yang mana pihak Nasabah datang ke bank BNI Syariah untuk menitipkan barang atau menyetorkan uangnya ke bank. Kemudian pihak yang dititipi bertanggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut tanpa ada imbalan apapun. Bank dapat memberikan insentif kepada penitip dalam bentuk bonus. Tinjauan syariah akad

wadi‟ah dapat disimpulkan bahwa Bank BNI Syariah mengunakan akad Wadi‟ah sudah sesuai prinsip syariah, yang diperjelas dengan adanya rukun dan syarat, serta didasari dengan adanya FATWA DEWAN SYARI‟AH NASIONAL NO:02/DSN-MUI/IV/2000 yang memutuskan tentang Tabungan, Ketentuan umum tabungan berdasarkan Mudharabah, dan Ketentuan umun tabungan berdasarkan Wadi‟ah.

Kata kunci : Bank Negara Indonesia Syariah, AkadWadi‟ah , Tabungan

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR SKEMA ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan dan Kegunaan ... 5

F. Sistematika penulisan ... 9

BAB II LANDASAN TEORI ... 11

A. Kajian Pustaka ... 11

B. Kerangka Teori... 14

1. Akad ... 14

2. Wadi‟ah ... 25

3. Tabungan ... 32

BAB III LAPORAN OBJEK PENELITIAN ... 37

A. Identitas Perusahaan ... 37

B. Sejarah BNI Syariah ... 37

C. Visi, Misidan Tata Nilai BNI Syariah ... 40

D. Keunggulan BNI Syariah ... 41

E. Struktur organisasi BNI Syariah ... 42

F. Deskripsi Jabatan ... 43

G. Produk-produk BNI Syariah ... 45

BAB IV PENYAJIAN DAN ANALISIS ... 53

A. Penerapan akad wadi‟ah pada Tabungan iB Hasanah ... 53

B. Tinjauan syariah dalam akad wadi‟ah pada Tabungan iB Hasanah ... 63

A. Kesimpulan ... 66

B. Saran ... 67

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR SKEMA

BAB I PENDAHULUAN A. Latar Belakang

Bank syariah berkembang secara pesat didunia sejak didirikannya

Islamic Development Bank (IDB) pada tahun 1975. Sejak saat itu diperkirakan

telah berkembang ratusan bank syariah diseluruh dunia, baik di negara Islam maupun negara non Islam. Bank syariah dewasa ini telah mengembangkan

dananya seperti bank-bank konvensional umumnya. Bank syariah sudah jadi penghimpun dan penyaluran dana umat Islam baik untuk kepentingan yang

berkaitan dengan ibadah seperti: dana dari zakat, infak, dan sadaqah maupun muamalah seperti: simpanan al-wadiah dan mudharabah (Martono, 2002: 94).

Di Indonesia pembentukan bank syariah dalam sistem perbankan

nasional memiliki dasar yang kuat yaitu deregulasi sektor perbankan sejak tahun 1983. Dalam deregulasi sektor perbankan tersebut, lembaga keuangan

bank diberikan kebebasan, termasuk dalam hal pembentukan tingkat suku bunga hingga nol persen. Deregulasi dibidang perbankan dapat dimanfaatkan setelah dikeluarkannya paket Oktober 1988. Dalam pakto tersebut

diperkenankan untuk mendirikan bank-bank baru. Pada tanggal 1 November 1991 didirikanlah Bank Muamalat Indonesia sebagai bank syariah pertama di

1992 tentang perbankan yang kemudian diperbarui dengan UU No 10 Tahun 1998 tentang perubahan atas UU No 7 Tahun 1992 tentang perbankan.

Undang-undang Nomor 7 Tahun 1992 dan Undang-undang Nomor 10 tahun 1998 merupakan landasan hukum untuk mengembangkan perbankan

syariah di Indonesia. Pengembangan bank syariah di Indonesia dipandang penting untuk; pertama, memenuhi kebutuhan masyarakat yang menghendaki layanan jasa perbankan yang sesuai dengan prinsip syariah; kedua,

meningkatkan mobilisasi dana masyarakat yang belum terserap sistem perbankan yang ada; ketiga, meningkatkan ketahanan sistem perbankan

nasional; dan keempat, menyediakan sarana bagi investor internasional untuk melaksanakan pembiayaan dan transaksi keuangan yang sesuai dengan prinsip syariah (Martono, 2002: 95).

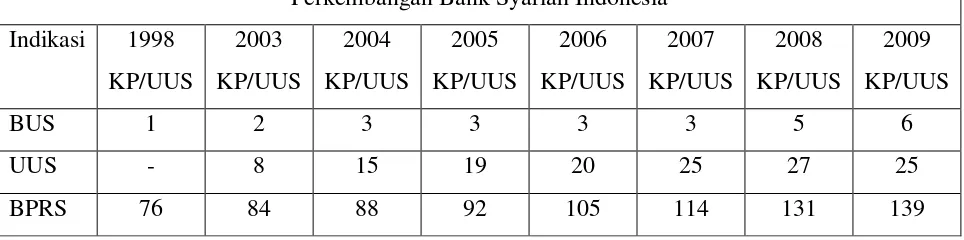

Tabel 1.1 Perkembangan Perbankan Syariah

Perkembangan Bank Syariah Indonesia

Sumber : BI, Statistik Perbankan Syariah, 2009

Perkembangan perbankan syariah secara kuantitas, pencapaian

perbankan syariah sungguh membanggakan dan terus mengalami peningkatan dalam jumlah bank. Jika pada tahun 1998 hanya ada satu Bank Umum Syariah

Indonesia) jumlah bank syariah telah mencapai 31 unit yang terdiri atas 6 Bank Umum Syariah dan 25 Unit Usaha Syariah. Selain itu, jumlah Bank

Perkreditan Rakyat Syariah (BPRS) telah mencapai 139 unit pada periode yang sama (laporan tahunan BI Desember 2009).

Bank bukanlah suatu hal yang asing bagi masyarakat di negara maju. Masyarakat di negara maju sangat membutuhkan keberadaan bank. Bank dianggap sebagai suatu lembaga keuangan. Aktivitas keuangan yang sering

dilakukan masyarakat di negara maju antara lain aktivitas penyimpanan dana, investasi, pengiriman uang dari suatu tempat ke tempat lain dari suatu daerah

ke daerah lain dengan cepat dan aman, serta aktivitas keuangan lainnya. Bank juga salah satu lembaga yang mempunyai peran sangat penting dalam mendorong pertumbuhan perekonomian suatu negara, bahkan pertumbuhan

bank dipakai sebagai ukuran pertumbuhan perekonomian negara tersebut (Ismail, 2010: 1).

Bank secara sederhana dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya

(Kasmir, 2001: 11). Bank Syariah merupakan bank yang kegiatannya mengacu pada hukum Islam, dan dalam kegiatannya tidak membebankan bunga,

maupun tidak membayar bunga kepada nasabah. Imbalan yang diterima oleh bank syariah, maupun yang dibayarkan kepada nasabah tersebut didasarkan pada hukum syariah baik perjanjian yang dilakukan bank dengan nasabah

terdapat di perbankan syariah harus tunduk pada syarat dan rukun akad tersebut (Ismail, 2010: 20).

Penghimpunan dana yang dilakukan bank syariah tidak berbeda jauh dengan bank konvensional. Perbedaannya adalah penghimpunan dana dalam

bank syariah tidak didasarkan atas nama produk melainkan berdasarkan prinsip yang digunakan. Prinsip dalam penghimpun dana dalam bank syariah terdiri dari dua prinsip, yaitu akad Wadi‟ah dan akad Mudharabah. Di Indonesia hampir semua bank syariah menerapkan prinsip Wadi‟ah untuk menghimpun dana. Akad wadi‟ah adalah titipan yang dapat diambil sewaktu-waktu, maka produk-produk perbankan syariah yang dapat diterapkan untuk prinsip ini adalah giro dan tabungan dan dilaporkan dalam kewajiban. Dalam perkembangannya akad wadi‟ah terasa kurang populer dikalangan masyarakat. Hanya sebagian masyarakat mengetahui tentang apa yang dimaksud wadi‟ah, bagaimana prosedur untuk menikmati akad wadi‟ah dilingkungan perbankan syariah. Sehingga perlu dilakukan pengenalan lebih lanjut kepada masyarakat akan produk-produk perbankan syariah dalam perbaikan ekonomi dan kemaslahatan umat (Kasmir, 2001: 85).

BNI Syariah Semarang merupakan salah satu bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah, yaitu aturan perjanjian

berdasrkan hukum islam antara bank dan pihak lain untuk penyimpanan dana dan pembiayaan kegiatan usaha, atau kegiatannya lainnya yang dinyatakan sesuai dengan syariah. Dalam menjalankan usahanya BNI Syariah Semarang

operasinya, baik dalam produk pendanaan, pembiayaan maupun dalam produk lainnya. Produk-produk BNI Syariah Semarang mempunyai kemiripan tetapi

tidak sama dengan produk bank konvensional karena adanya pelarangan riba, gharar, dan maysir. Oleh karena itu, produk-produk pendanaan dan

pembiayaan pada BNI Syariah Semarang harus menghindari unsur-unsur dilarang tersebut.

Berdasarkan fenomena diatas, maka dalam Penulisan tugas akhir ini

penulis mengambil judul “Analisis Akad Wadi‟ah Pada Tabungan iB Hasanah

di BNI Syariah KCP Unissula Semarang”. Penulis ingin mengetahui lebih

jauh tentang Analisis Akad Wadi‟ah pada Tabungan iB Hasanah. B. Rumusan Masalah

1. Bagaimana penerapan akad wadi‟ah pada Tabungan iB Hasanah? 2. Bagaimana tinjauan syariah dalam akad wadi‟ah pada Tabungan iB

Hasanah?

C. Tujuan dan Kegunaan 1. Tujuan :

a. Untuk mengetahui penerapan akad wadi‟ah pada tabungan iB Hasanah.

b. Untuk mengetahui tinjauan syariah dalam akad wadi‟ah pada Tabungan iB Hasanah.

2. Kegunaan: a. Bagi penulis

Untuk menambah wawasan, pengetahuan dan informasi dari dunia praktis yang sangat berguna untuk disinkronkan dengan pengetahuan

teori yang dapat di bangku kuliah. b. Bagi Civitas Akademik IAIN Salatiga

1) Memperkenalkan IAIN Salatiga kepada masyarakat luar khususnya

Jurusan Perbankan Syariah.

2) Sebagai tambahan referensi bacaan serta informasi khususnya bagi

mahasiswa IAIN Salatiga jurusan Perbankan Syariah. c. Bagi BNI Syariah

Sebagai masukan dan pedoman yang dapat dijadikan pengetahuan

untuk mengetahui alasan personality nasabah menjadi nasabah. D. Metode Penelitian

1. Jenis penelitian

Jenis penelitian ini menggunakan pendekatan penelitian deskriptif kualitatif, yaitu proses penelitian yang menghasilkan data deskriptif berupa

kata-kata tertulis atau lisan dari orang-orang dan prilaku yang diamati (Moleong, 2008: 3).

2. Jenis data yang dibutuhkan

a. Data primer

Yaitu data yang dikumpulkan sendiri oleh perorangan atau organisasi

langsung melalui objeknya (Supranto, 2002: 20). b. Data skunder

Data yang diperoleh dari dokumen, buku-buku dan arsip-arsip yang berkaitan dengan topik data yang akan diteliti dengan metode penulisan kualitatif ini. Sumber data skunder diperoleh dari buku-buku

yang berkaitan dengan judul, mengambil karya atau tugas akhir yang sudah ada sebelumnya dan memiliki tema yang berkaitan,

penelitian-penelitian yang berkaitan dengan Tugas Akhir yang peneliti lakukan, serta dokumen-dokumen yang relevan.

3. Teknik Pengumpulan Data

a. Observasi Langsung

Data yang diperoleh dengan pengamatan langsung di BNI Syariah

Semarang KCP Unissula. b. Metode Wawancara

Mengumpulkan data melalui tanya jawab dengan pihak manager dan

karyawan BNI Syariah Semarang KCP Unissula, atau pihak lain yang berhubungan dengan penelitian ini yang dilakukan pada hari Selasa 17

Maret 2015 pada jam 15:30 s/d 17:00.

c. Metode Dokumentasi

Penulis akan menggunakan teknik pengumpulan data dengan melihat

atau melengkapi data yang telah ada dengan menggunakan catatan data arsip BNI Syariah Semarang KCP Unissula.

4. Metode Analisis Data

Dalam analisis data kualitatif, metode yang digunakan untuk membahas sekaligus sebagai kerangka berfikir pada penelitian ini adalah deskriptif.

Pelaksanaan metode-metode deskriptif tidak terbatas hanya sampai pada pengumpulan dan penyususnan data, tetapi meliputi analisis dan

interpretasi tentang arti data itu (Surakhmad, 1990: 139). E. Penegasan Istilah

Agar tidak timbul salah pengertian dan penafsiran, maka penulis perlu

menjelaskan arti kata-kata dan memberikan penegasan istilah yang terdapat dalam penelitian ini ialah:

1. Analisis adalah penyelidikan suatu peristiwa (karangan, pembuatan, dan sebagainya) untuk mengetahui apa sebab-sebabnya, bagaimana duduk perkaranya (Poerwadarminta, 2006: 37).

2. Akad adalah mengikat atau mengumpulkan dalam dua ujung tali dan mengikat salah satunya dengan jalan lain sehingga tersambung, kemudian

keduanya menjadi bagian dari sepotong benda (Nawawi, 2012: 19).

dikembalikan kapan saja si penyimpan menghendakinya (Muhammad, 2000: 7).

4. Tabungan menurut Undang-undang tentang perbankan Nomor 7 Tahun 1992 menjelaskan bahwa Tabungan adalah simpanan yang penarikannya

hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, Bilyet giro, dan alat lainnya yang dipersamakan dengan itu.

5. iB Hasanah adalah produk tabungan yang dimunculkan oleh PT. Bank BNI Syariah sejak awal kantor berdiri.

F. Sistematika Penulisan

Pada penelitian ini terdapat 5 (lima) bab yang terdiri dari beberapa sub bab yang dapat diuraikan kembali. Sistematika penulisan dalam penelitian ini

adalah sebagai berikut:

BAB I PENDAHULUAN. Bab ini merupakan pendahuluan yang berisi

latar belakang, rumusan masalah, tujuan dan kegunaan, metode penelitian, penegasan istilah dan sistematika penulisan.

BAB II LANDASAN TEORI. Di dalam bab ini menyajikan tentang

penelitian terdahulu dan akad serta wadi‟ah dan tabungan.

BAB III LAPORAN OBJEK PENELITIAN. Pada bab ini terdiri dari

gambaran umum BNI Syariah Semarang KCP Unissula dan data-data deskriptif.

BAB IV PENYAJIAN DATA DAN ANALISIS. Dalam bab ini akan menguraikan hasil penelitian yang telah dirumuskan berdasarkan landasan

teori dan informasi-informasi objek penelitian Tugas Akhir.

BAB V PENUTUP. Bab ini berisi tentang informasi hasil penelitian

BAB II

LANDASAN TEORI A. Kajian Pustaka

Peneliti telah berupaya melakukan penelusuran pustaka yang memiliki

relevansi dengan pokok permasalahan yang hampir memiliki kesamaan pada peneliti ini. Hal tersebut dimaksudkan agar fokus penelitian tidak dan bukan merupakan pengulangan atas penelitian-penelitian yang telah dilakukan

sebelumnya, melainkan untuk mencari sisi lain yang signifikan untuk diteliti lebih mendalam dan efektif. Selain itu penelusuran pustaka juga bermanfaat

untuk membangun kerangka teoritik yang mendasari kerangka penelitian ini. Illailazatus Zakkiya (2012), dalam tugas akhirnya yang berjudul, ”Strategi

Pengelolaan Simpanan Wadi‟ah Yad Dhamanah Pada Produk SAHARA di KJKS Bahtera”. Sahara merupakan tabungan yang menggunakan akad

wadi‟ah yad dhamanah yaitu pihak penitip memberikan izin kepada pihak yang diberi titipan untuk mempergunakan barang yang dititipi baik berupa uang ataupun barang untuk diambil manfaatnya. Tentu pihak BMT mendapatkan hasil dari penggunaan dana. BMT dapat memberikan insentif

kepada penitip dalam bentuk bonus (Athaya) akan tetapi tidak diperjanjikan sejak awal.

Syafaatul Jannah (2012), dalam tugas akhirnya yang berjudul “Mekanisme

disetor dan dapat diambil kapan saja dan dengan mendapatkan hasil usaha BPRSBen Salamah Abadi. Adapun mekanisme tabungan wadi‟ah salamah, meliputi: pembukaan rekening wadi‟ah salamah, penyetoran rekening, penarikan atau pengambilan dan penutupan tabungan wadi‟ah salamah. Berdasarkan akad wadi‟ah, sebagai imbalan pemilik dana disamping jaminan keamanan uangnya juga memperoleh bonus sebesar 4% berdasarkan pendapatan bank tiap tahun, tarif bonus wadi‟ah merupakan besarnya tarif yang ditentukan bank sesuai ketentuan. BPRS Ben Salamah Abadi mempunyai asumsi bahwa BPRS Ben Salamah Abadi dapat meningkatkan

dan menurunkan prosentase bonus tabungan wadi‟ah salamah tergantung pendapatan dan keuntungan yang didapatkan dari penyaluran dana.

Driya Primasthi (2015), dalam skripsinya yang berjudul “Studi Komparasi

Kualitas Tabungan Akad Wadi‟ah Yad Dhamanah dan Mudharabah Mutlaqah di BRI Syariah dan BNI Syariah” Penentuan bonus tabungan Wadi‟ah Yad Dhamanah BRI Syariah dan BNI Syariah sama-sama menerapkan kriteria bonus berdasarkan minimal rata-rata saldo nasabah dan jangka waktu tertentu. BNI Syariah menawarkan nisbah dan ER yang lebih besar untuk tabungan

mudharabah mutlaqah. Biaya tabungan Wadi‟ah Yad Dhamanah dan mudharabah mutlaqah di BRI Syariah lebih rendah daripada BNI Syariah. BRI

Syariah dan BNI Syariah secara umum mempunyai implikasi resiko yang sama. Promosi di BRI Syariah lebih menekankan strategi above the line dan below the lineserta strategi cross selling (penjualan silang) untuk tabungan

melalui strategi dirrectselling dan personal selling serta strategi jemput. BNI Syariah menawarkan layanan yang lebih luas karena nasabah bisa

memanfaatkan office chanelling, selain itu rekening tabungan juga dapat dijadikan sebagai agunan pembiayaan.

Perbedaan mendasar penelitian yang dilakukan oleh peneliti dengan peneliti-peneliti sebelumnya adalah peneliti melakukan penelitian dibidang ekonomi Islam khususnya syariah. Aspek lain yang membedakan penelitian

yang dilakukan oleh penulis bisa dilihat disisi variabel yang diambil dalam penelitian dan lokasi penelitian. Penelitian yang dilakukan oleh Illailazatus

Zakkiya, penulis lebih fokus terhadap aplikasi akad wadi‟ah yad dhamanah pada produk tabungan wisata. Adapun penelitian yang dilakukan Syafaatul Jannah mengacu pada mekanisme tabungan salamah yang meliputi

pembukaan rekening, penyetoran, penarikan dan penutupan. Sedangkan penelitian yang dilakukan Driya Primasthi mengacu pada dalam penentuan

bonus tabungan wadi‟ah yad dhamanah BRI Syariah dan BNI Syariah sama-sama menerapkan kriteria bonus berdasarkan minimal rata-rata saldo nasabah dan minimal jangka waktu. BNI Syariah menawarkan nisbah dan ER yang

lebih besar untuk tabungan mudharabah mutlaqah Biaya operasional tabungan wadi‟ah yad dhamanah dan mudharabah mutlaqah di BRI Syariah lebih rendah daripada BNI Syariah. BRI Syariah dan BNI Syariah secara umum mempunyai implikasi risiko yang sama.

B. Kerangka Teori 1. Akad

a. Teori Akad

Perjanjian atau akad mempunyai arti penting dalam kehidupan

masyarakat. Melalui akad seorang lelaki disatukan dengan seorang wanita dalam suatu kehidupan bersama, dan melalui akad juga berbagai kegiatan bisnis dan usaha dapat dijalankan.

Akad memfasilitasi setiap orang dalam memenuhi kebutuhan dan kepentingannya yang tidak dapat dipenuhinya sendiri tanpa bantuan

dan jasa orang lain. Karenanya dapat dibenarkan bila dikatakan bahwa akad merupakan sarana sosial yang ditemukan oleh peradaban umat manusia untuk mendukung kehidupannya sebagai mahluk sosial.

Demikian halnya dengan agama islam, yang memberikan sejumlah prinsip dan dasar-dasar mengenai pengaturan perjanjian sebagaimana

tentang dalam Al-Qur‟an dan sunah Nabi Muhammad SAW (Anwar, 2010: 13).

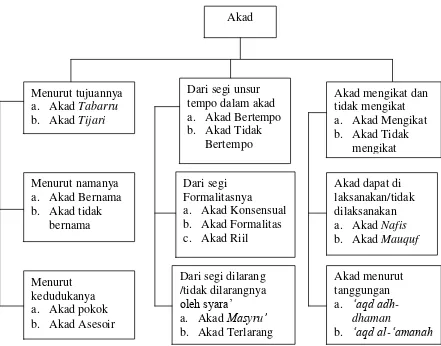

Dalam kitab Fiqh terdapat banyak bentuk akad yang kemudian

Gambar 2.1 Pengelompokkan macam-macam Akad.

Berdasarkan Gambar diatas maka dapat dijelaskan tentang pengelompkkan macam-macam akad yang antara lain: (Anwar, 2012:

72).

1. Akad menurut tujuannya

a. Akad Tabarru

Akad Tabarru merupakan jenis akad yang berkaitan dengan transakasi non-profit atau transaksi yang tidak bertujuan

berorientasi pada kegiatan Ta‟awun atau tolong-menolong. Dalam akad ini pihak yang berbuat baik tidak boleh

diharapkan hanya pahala dari Allah SWT, namun menutupi biaya yang timbul akibat kontrak tersebut kepada mitranya.

Contoh dari akad Tabarru adalah qardh, rahn, hiwalah, wakalah, kafalah, wadi‟ah, hibah, hadiah, wakaf, shadaqoh. b. Akad Tijari

Berbeda dengan Tabarru, akad tijari bertujuan untuk mendapatkan imbalan keuntungan tertentu. Akad ini

menyangkut transaksi bisnis dengan motif laba.

Contoh akad ini meliputi Jual beli, sewa menyewa, mudharabah, Musyarakah dan lain-lain.

2. Akad menurut namanya

a. Akad Bernama (al-„uqud al-musamma)

Akad Bernama (al-„uqud al-musamma) merupakan akad yang sudah ditentukan namanya oleh pembuat hukum dan ditentukan pula ketentuan-ketentuan khusus yang berlaku

terhadapnya dan tidak berlaku terhadap akad lain.

Contohnya meliputi Ijarah, Qard, Bai, Syirkh,

b. Akad tidak bernama (al-„uqud qair al-musamma)

Akad tidak bernama (al-„uqud qair al-musamma) merupakan akad yang tidak diatur secara khusus dalam kitab-kitab fiqh

dibawah satu nama tertentu.

Contohnya meliputi perjanjian penerbitan, periklanan dan sebagainya.

3. Akad menurut kedudukannya: a. Akad pokok (al-aqd al-ashli)

Akad pokok (al-aqd al-ashli) merupakan akad yang berdiri sendiri yang keberadaannya tidak tergantung kepada suatu hal. Contohnya meliputi akad jual beli, sewa-menyewa, penitipan,

pinjam pakai, dan seterusnya. b. Akad asesoir (al-aqd at-tabi)

Akad asesoir (al-aqd at-tabi) merupakan akad yang keberadaanya tidak berdiri sendiri, melainkan tergantung kepada suatu hak yang menjadi dasar ada dan tidaknya atau sah

dan tidak sahnya akad.

Contohnya meliputi penanggungan (al-kafalah), dan akad

gadai (ar-rahn).

4. Akad dari segi unsur tempo didalam akad: a. Akad bertempo (al-aqd az-zamani)

Akad bertempo (al-aqd az-zamani) merupakan akad yang didalamnya unsur waktu merupakan unsur asasi, dalam unsur

waktu merupakan bagian dari unsur perjanjian.

Contohnya meliputi sewa-menyewa, penitipan, pinjam pakai,

pemberian kuasa, berlangganan majalah dan sebagainya. b. Akad tidak bertempo (al-aqd al-fauri)

Akad tidak bertempo (al-aqd al-fauri) merupakan akad dimana

unsur waktu tidak merupakan bagian dari isi perjanjian. Contonya seperti akad jual beli.

5. Akad dari segi formalitasnya:

a. Akad konsensual (al-aqd ar-radha‟i)

Akad konsensual (al-aqd ar-radha‟) merupakan jenis akad yang untuk terciptanya cukup berdasarkan kesepakatan para pihak tanpa diperlukan formalitas-formalitas tertentu.

Contonya meliputi jual beli, sewa-menyewa, utang piutang dan sebagainya.

b. Akad formalitas (al-aqd asy-syakli)

Akad formalitas (al-aqd asy-syakli) merupakan akad yang tunduk pada syarat-syarat formalitas yang ditentukan oleh

pembuat hukum, dimana apabila syarat-syarat itu tidak terpenuhi akad tidak sah.

c. Akad riil (al-aqd al-aini)

Akad riil (al-aqd al-aini) merupakan akad yang untuk

terjadinya diharuskan adanya penyerahan tunai objek akad, dimana akad tersebut belum terjadi dan belum menimbulkan

akibat hukum apabila belum dilaksanakan.

Contohnya meliputi hibah, pinjam pakai, penitipan, kredit (utang), dan akad gadai.

6. Di lihat dari segi dilarang atau tidak dilarangnya oleh syara‟:

a. Akad masyru‟

Akad masyru‟ merupakan akad yang dibenarkan oleh syara‟ untuk dibuat dan tidak ada larangan untuk menutupnya.

Contohnya meliputi jual beli, sewa menyewa dan mudharabah

dan sebagainya. b. Akad terlarang

Akad terlarang merupakan akad yang dilarang oleh syara‟ untuk dibuat seperti jual beli janin, akad donasi harta anak dibawah umur, akad yang bertentangan dengan akad islam

(kesusilaan) dan ketertiban umum seperti sewa menyewa untuk

melakukan kejahatan, akad nikah mut‟ah. Termasuk juga akad

yang dilarang dalam beberapa mazhab adalah akad jual beli kembali asal (bai‟ al-„inah).

7. Akad menurut dari mengikat dan tidak mengikatnya: a. Akad mengikat (al-aqd al-lazim)

Akad mengikat (al-aqd al-lazim) merupakan akad dimana apabila seluruh rukun dan syaratnya telah terpenuhi, maka akad

itu mengikat secara penuh dan masing-masing pihak tidak dapat membatalkannya tanpa persetujuan pihak lain. Akad jenis ini dapat dibedakan menjadi dua macam lagi, yaitu:

pertama, akad mengikat kedua belah pihak seperti akad jual beli, sewa menyewa, perdamaian dan sebagainya. Kedua, akad

mengikat satu pihak, yaitu akad dimana salah satu pihak tidak dapat membatalkan satu perjanjian tanpa persetujuan pihak lain, akan tetapi pihak lain dapat membatalkannya tanpa

persetujuan pihak pertama, seperti akad kafalah (penanggungan) dan gadai (ar-rahn).

b. Akad tidak mengikat

Akad tidak mengikat merupakan akad pada masing-masing pihak dapat membatalkan perjanjian tanpa persetujuan pihak

lain. Akad tidak mengikat dibedakan menjadi dua macam, yaitu: pertama, akad yang memang sifat aslinya tidak

mengikat, seperti akad wakalah (pemberian kuasa), syirkah (persekutuan), akad hibah, akad wadi‟ah (penitipan), dan akad

8. Akad menurut dapat dilaksanakan atau tidak dapat dilaksanakan: a. Akad nafis

Akad nafis merupakan akad yang bebas dari setiap faktor yang menyebabkan tidak dapatnya akad tersebut dilaksanakan.

b. Akad mauquf

Akad mauquf merupakan akad yang tidak dapat secara langsung dilaksanakan akibat hukumnya sekalipun telah dibuat

sah, melainkan masih tergantung (maukuf) kepada adanya ratifikasi (ijazah) dari pihak berkepentingan.

9. Akad menurut tanggungan:

a. Akad tanggungan („Aqd adh-dhaman)

Akad tanggungan („Aqd adh-dhaman) merupakan akad yang mengalihkan tanggungan risiko atas kerusakan barang kepada pihak penerima pengalihan sebagai konsekuensi dari pelaksana

akad tersebut sehingga kerusakan barang yang telah diterimanya melalui akad tersebut berada dalam tanggungannya sekalipun sebagai akibat keadaan memaksa.

b. Akad kepercayaan („Aqd al-„amanah)

Akad kepercayaan („Aqd al-„amanah) merupakan akad dimana barang yang dialihkan melalui akad tersebut merupakan amanah ditangan penerima barang tersebut, sehingga ia tidak berkewajiban menanggung risiko atas barang tersebut, kecuali

kalau ada unsur kesengajaan dan melawan hukum.

Contohnya meliputi akad penitipan, peminjaman, perwakilan (pemberian kuasa).

b. Pengertian Akad

Islam merupakan ajaran Allah yang bersifat universal yang

mengatur seluruh aspek kehidupan manusia. Manusia sebagai mahluk sosial dalam memenuhi kebutuhan hidupnya, baik secara material maupun spiritual, selalu berhubungan dan bertransaksi antara satu dan

yang lain. Dalam berhubungan dengan orang lain inilah antara yang satu dan yang lain sering terjadi interaksi.

Istilah perjanjian dalam hukum Indonesia disebut akad dalam hukum islam. Kata akad berasal dari bahasa arab, yaitu ar-rabtu yang berarti menghubungkan atau mengaitkan, atau mengikat antara

beberapa ujung sesuatu (Anwar, 2010: 68).

Ada beberapa definisi akad (perjanjian) yang dikemukakan oleh

para ulama. Pertama Menurut pasal 262 Mursyid al-Harian, akad merupakan pertemuan ijab yang diajukan oleh salah satu pihak dengan qabul dari pihak lain yang menimbulkan akibat hukum pada objek

akad. Kedua Menurut Anwar akad adalah pertemuan ijab dan qabul sebagai pernyataan kehendak dua pihak atau lebih untuk melahirkan

suatu akibat hukum pada objeknya (Anwar, 2010: 68).

Kedua definisi diatas memperlihatkan bahwa, pertama, akad merupakan keterkaitan atau pertemuan ijab dan qabul yang berakibat

salah satu pihak, dan qabul adalah jawaban persetujuan yang diberikan mitra akad sebagai tanggapan terhadap penawaran pihak yang pertama.

Akad tidak terjadi apabila pernyataan kehendak masing-masing pihak tidak terkait satu sama lain karna akad adalah keterkaitan kehendak

kedua belah pihak yang tercermin dalam ijab qabul. Kedua, akad merupakan tindakan hukum dua pihak karna akad adalah pertemuan ijab yang mempresentasikan kehendak dari satu pihak dan qabul yang

menyatakan kehendak pihak lain. c. Landasan Akad

Adapun yang menjadi dasar dalam akad ini pertama adalah firman Allah dalam al-Qur‟an Surat al-Maidah, 5: 1 yang berbunyi:

ابِوُنُ نُ وْنيبِ ا ُنُ وَْأَ ا ُنُىأَآ اأَهذرلَّن ايأٍَيُّذأَ ايذ

Hai orang-orang yang beriman, penuhilah aqad-aqad itu.Adapun yang dimaksud dengan “penuhilah aqad-aqad itu” adalah

bahwa setiap mu‟min berkewajiban menunaikan apa yang telah dia

janjikan dan akadkan baik berupa perkataan maupun perbuatan, selagi

tidak bersifat menghalalkan barang haram atau mengharamkan barang halal. Dan kalimat ini merupakan asas „Uqud (Al-Maraghi, 1993: 81). Sedangkan dasar akad dalam kaidah fiqh berbunyi sebagai berikut:

يبِ انُييأَآأَزأَخنبِإايأَآانًُنُخأَجوْيأَخأَوأََابِهوْذاأَدبِقيأَ أَخنُمن ايأَضبِزابِدوْ أَ ن ايبِ انُموْصأَلأ

الَّجن

ابِدنُقايأَ

Hukum asal dalam transaksi adalah keridhaan kedua belah pihak yang berakad, hasilnya adalah berlaku sahnya yang diakadkan (Djazuli, 2006:130).

Maksud dari kaidah diatas bahwa keridhaan dalam transaksi ekonomi dan bisnis merupakan prinsip yang utama. Oleh karena itu,

transaksi dikatakan sah apabila didasarkan kepada keridhaan kedua belah pihak yang melakukan transaksi.

d. Pembentukan Akad 1. Rukun Akad

Rukun adalah unsur-unsur yang membentuk sesuatu, sehingga

sesuatu itu terwujud karena adanaya unsur-unsur tersebut yang membentuknya. Dalam konsepsi hukum islam, unsur-unsur yang

membentuk sesuatu itu disebut rukun. Akad juga termasuk karena adanya unsur-unsur atau rukun-rukun yang membentuknya. Menurut ahli-ahli hukum kontemporer, rukun yang membentuk

akad itu ada empat, yaitu: (Anwar, 2010: 70). a. Para pihak yang membuat akad (al-„aqidan) b. Pernyataan kehendak para pihak (shigatul-„aqd) c. Objek akad (mahallul-„aqd)

d. Tujuan akad (maudhu‟al-„aqd). 2. Syarat Akad

Syarat yang ada dalam akad dapat dikategorikan menjadi syarat sah

(shahih), rusak (fasid), dan syarat yang batal (bathil) dengan penjelasan berikut ini: (Zuhaily, 1989: 305).

a. Syarat sahih adalah syarat yang sesuai dengan subtansi akad,

oleh syara‟, sesuai dengan kebiasaan masyarakat („urf).

Misalnya harga barang yang diajukan oleh penjual dalam jual

beli adanya hak pilih (khiyar) dan syarat sesuai dengan „urf dan adanya garansi.

b. Syarat fasid adalah syarat yang tidak sesuai dengan salah satu kriteria yang ada dalam syarat sahih. Misalnya, memberi mobil dengan uji coba dulu selama satu tahun.

c. Syarat batil adalah syarat yang tidak mempunyai kriteria syarat sahih dan tidak memberi nilai manfaat bagi salah satu pihak

atau lainnya, akan tetapi malah menimbulkan dampak negatif. Misalnya, penjual mobil mensyaratkan pembeli tidak boleh mengendarai mobil yang telah dibelinya .

2. Wadi’ah

a. Pengertian Wadi‟ah

Wadi‟ah berasal dari bahasa arab yang berakar dari kata wad‟u

berarti meninggalkan dan wadi‟ah menurut bahasa adalah sesuatu yang

ditinggalkan pada orang yang bukan pemiliknya untuk dijaga (Wiroso,

2005: 196). Wadi‟ah menurut bahasa adalah wadi‟aasyai yang berarti meninggalkannya. Dinamai wadi‟aasyai karena sesuatu yang ditinggalkan seseorang pada orang lain untuk dijaga dengan sebutan

qadi‟ah lantaran ia meninggalkannya pada orang yang menerima titipan (Sabiq, 1997: 74).

Barang yang dititipkan disebut ida‟, orang yang menitipkan barang disebut mudi‟ dan orang yang menerima titipan barang disebut wadi‟. Dengan demikian maka wadi‟ah menurut istilah adalah akad antara pemilik barang (mudi‟) dengan penerima barang titipan (wadi‟) untuk menjaga harta atau modal (ida‟) dari kerusakan atau kerugian dan untuk keamanan harta (Arifin, 2003: 27). Dalam tradisi fiqh Islam prinsip titipan atau simpanan dikenal dengan prinsip al-wadi‟ah.

Al-Wadi‟ah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan

dikembalikan kapan saja si penitip menghendaki (Antonio, 1999: 121). b. Landasan hukum

Al-Quran:

ابِسيلَّىن اأَهوْيأَ امنُخوْمأَكأَحا أَذبِإأََايأٍَبِهوٌْأَ ا ٰىأَنبِإابِثيأَويأَآأَ وْلأ ا َيُّواأَؤنُحانأَ اوْمنُكاسنُآوْأأَذاأًَـلَّهن الَّنبِإ

اًسيبِصأَ اًعيبِمأَسانيأَكٍـلَّهن الَّنبِئبٍِبِ امنُكنُظبِ أَذايلَّمبِ بِواأًَـلَّهن الَّنبِإابِلوْدأَ وْنيبِ ا ُنُمنُكوْحأَحانأَ

Sesungguhnya Allah menyuruh kamu untuk menyampaikan amanat (titipan) kepada yang berhak menerimanyadan (menyuruh kamu) apabilamenetapkan hukum diantara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu.Sesungguhnya Allah adalah Maha mendengar lagi Maha melihat.(QS. An nissa, 4: 58).Al hadis Abu hurairah meriwayatkan bahwa Rasullawah SAW bersabda, sampaikanlah amanat (titpan) amanat kepada yang berhak menerimannya dan jangan membalas khianat kepada orang yang telah

mengkhianati” ( HRAbu Daud dan menurut Tirmidzi Hadis ini Hasan,

c. Rukun dan syarat wadi‟ah

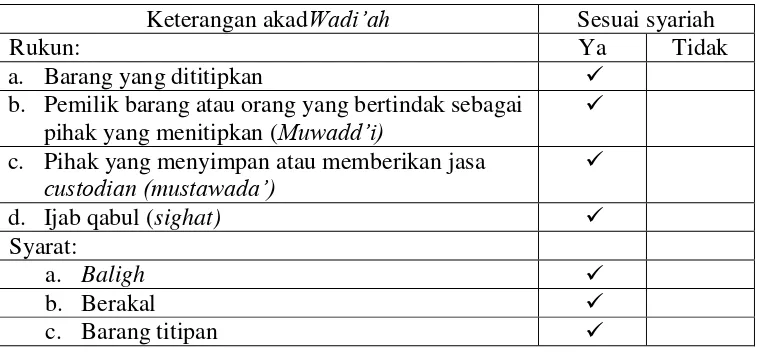

Rukun wadi‟ah adalah hal-hal yang terkait atau yang harus ada didalamnya yang menyebabkan terjadinya akad wadi‟ah. Adapun Rukun wadi‟ah ada 4 macam, yaitu: (Zulkifli, 2003: 34).

1. Barang yang dititipkan (al wadi‟ah)

2. Pemilik barang/orang yang bertindak sebagai pihak yang menitipkan (muwaddi‟).

3. Pihak yang menyimpan/memberikan jasa custodian (mustawda‟) 4. Ijab qabul (sighot).

Syarat-syarat wadi‟ah adalah sebagai berikut :

1. Baligh adalah seseorang yang sudah sampai pada usia tertentu untuk dibebani hukum syariat (taklif) dan mampu mengetahui atau

mengerti hukum tersebut.

2. Berakal adalah orang yang sehat sempurna pikirannya, dapat

membedakan baik dan buruk , benar dan salah, mengetahui kewajiban , diperbolehkan dan yang dilarang, serta yang bermanfaat dan yang merusak.

3. Barang titipan : jelas (dapat diketahui jenis atau identitasnya) dapat dipegang, dapat dikuasai untuk dipelihara.

d. Fatwa Dewan Syariah Nasional

yang dibenarkan secara syariah, yaitu tabungan yang berdasarkan

Wadi‟ah antara lain: 1. Bersifat simpanan

2. Simpanan bisa diambil kapan saja

3. Tidak ada imbalan yang disyaratkan, kecuali dalam bentuk pemberian ('athaya) yang bersifat sukarela dari pihak bank.

e. Jenis-Jenis Wadi‟ah

Al-Wadi‟ah adalah perjanjian antara pemilik barang dengan penyimpan dimana pihak penyimpan bersedia untuk menyimpan dan

menjaga keselamatan barang yang dititipkan kepadanya (Sumitro, 1996: 31). Prinsip ini dikembangkan berdasarkan ketentuan-ketentuan sebagai berikut:(Muhammad, 2002: 86).

1. Keuntungan atau kerugian dari penyaluran dana menjadi hak milik yang ditanggung bank, sedang pemilik dana tidak dijanjikan imbalan

dan tidak menanggung kerugian. Bank dimungkinkan memberikan bonus kepada pemilik dana sebagai suatu insentif.

2. Bank harus membuat akad pembukaan rekening yang isinya

mencakup izin penyaluran dana yang disimpan dan persyaratan lain yang disepakati selama tidak bertentangan dengan prinsip syariah.

4. Ketentuan lain yang berkaitan dengan rekening giro dan tabungan tetap berlaku selama tidak bertentangan dengan prinsip syariah.

Wadi‟ah dalam produk perbankan syariah dapat dikembangkan menjadi dua jenis yaitu: (Arifin, 2003: 28).

1. Wadi‟ah yad ammanah.

Wadi‟ah yad ammanah adalah akad titipan dimana penerima titipan (custodian) adalah penerima kepercayaan (trustee), artinya ia

tidak diharuskan mengganti segala risiko kehilangan, kerusakan yang terjadi pada titipan, kecuali bila hal itu terjadi karena‟ akibat

kelalaian atau kecerobohan yang bersangkutan atau bila status titipan telah berubah menjadi wadi‟ah yad dhamanah (Arifin, 2003: 28)

Dengan konsep al-wadi‟ah yad amanah, pihak yang menerima tidak boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan tetapi harus benar-benar menjaganya sesuai kelaziman.

Pihak penerima titipan dapat membebankan biaya kepada penitip sebagai biaya penitipan (Antonio, 1999: 123).

Status penerima titipan berdasarkan wadi‟ah yad amanah akan berubah menjadi wadi‟ah yad dhamanah apabila terjadi salah satu dari dua hal ini:

a. Harta dalam titipan telah dicampur, dan

Titipan Barang

Beban Biaya Penitipan

Skema 2.1 Kerja al-Wadi‟ah Yad Amanah 2. Wadi‟ah yad dhamanah.

Wadi‟ah yad dhamanah adalah titipan dimana penerima titipan adalah penerima kepercayaan, yang sekaligus penjamin keamanan barang yang dititipkan. Penerima titipan bertanggung jawab penuh atas

segala kehilangan atau kerusakan yang terjadi pada asset titipan tesebut.

Mengacu pada pengertian wadi‟ah yad dhamanah, lembaga keuangan sebagai penerima titipan dapat memanfaatkan al-wadi‟ah sebagai tujuan untuk giro, dan tabungan berjangka. Sebagai

konsekuensinya semua keuntungan yang dihasilkan dari dana titipan tersebut menjadi milik lembaga keuangan termasuk penitip mendapat jaminan keamanan terhadap hartannya, demikian juga fasilitas-fasilitas

giro lainnya (Antonio, 1999: 123).

Bank atau

Mustawada‟

(Penyimpanan) USER OF FUND

1.Titipan Barang

4.Beri Bonus

2. Pemanfaatan 3. Bagi Hasil Dana

Skema 2.2 Kerja al-Wai‟ah yad Dhamanah

Dengan konsep al-wadi‟ah yad Dhamanah, pihak yang menerima titipan boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan. Pihak bank dalam hal ini mendapatkan bagi hasil dari pengguna dana. Bank dapat memberikan insentif kepada penitip dalam

bentuk bonus. Prinsip wadi‟ah yang biasa diterapkan dalam lembaga keuangan syariah adalah menggunakan wadi‟ah yad dhamanah, yang mana pihakyang dititipi bertanggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut (Karim, 2004: 97).

Dalam pengaplikasian produk ini harta barang yang dititipi boleh dan dimanfaatkan oleh yang menerima titipan. Dan tidak ada

keharusan bagi penerima titipan (Bank) untuk memberikan hasil pemanfaatan kepada si penitip (Nasabah). Pemberian bonus semacam jasa giro tidak boleh disebutkan dalam kontrak ataupun dijanjikan

dalam akad, akan tetapi benar-benar pemberian sepihak sebagai tanda terima kasih dari pihak bank. Jumlah pemberian bonus sepenuhnya

merupakan kewenangan manajemen bank syariah karena pada prinsipnya dalam akad ini penekanannya adalah titipan (Antonio,

1999: 149).

Pada umumnya, dana titipan (Wadi‟ah) pihak ketiga berupa giro atau tabungan. Tujuan orang menitipkan dana pada bank adalah karena

alasan keamanan dan memperoleh keleluasaan untuk menarik kembali dananya sewaktu-waktu.

3. Tabungan

a. Pengertian Tabungan

Tabungan adalah simpanan dari pihak ketiga yang penarikannya

hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet, giro dan alat lainya yang

dapat dipersamakan dengan itu. Sedangkan jumlah Tabungan yang dimaksud adalah total keseluruhan Tabungan yang dihimpun oleh bank dalam periode tertentu (Nawawi, 2012: 208).

Menurut Undang-undang perbankan No. 10 tahun 1998 tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut

Syarat-syarat penarikan tertentu maksudnya adalah sesuai dengan perjanjian yang dibuat antara bank dan si penabung, sebagai contoh

dalam hal frekuensi penarikan, apakah dua kali seminggu atau setiap hari atau mungkin setiap saat, yang jelas haruslah sesuai dengan

perjanjian sebelumnya. Kemudian dalam hal sarana atau alat penarikan juga tergantung dengan perjanjian antara keduanya yaitu bank dan penabung.

Ada beberapa alat penarikan tabungan, hal ini tergantung bank masing-masing, mau menggunkan sarana yang mereka inginkan. Alat

ini dapat digunakan sendiri-sendiri atau secara bersamaan. Alat-alat yang digunakan adalah sebagai berikut: (Kasmir, 2013: 70)

1. Buku tabungan

Yaitu buku dipegang nasabah, dimana berisi catatan saldo tabungan, penarikan, penyetoran dan pembebanan, pembebanan

yang mungkin terjadi. Buku ini digunakan pada saat penarikan sehingga dapat langsung mengurangi saldo yang ada dibuku tabungan tersebut.

2. Slip penarikan

Yaitu formulir penarikan dimana nasabah cukup menulis nama,

nomor rekening, jumlah uang serta tanda tangan nasabah untuk menarik sejumlah uang, slip penarikan ini biasanya digunakan bersamaan dengan buku tabungan.

3. Kwitansi

Merupakan bukti penarikan yang dikeluarkan oleh bank fungsinya

sama dengan slip penarikan, dimana tertulis nama penarik, nomor penarik, jumlah uang, dan tanda tangan penarik. Alat ini juga dapat

digunakan secara bersamaan dengan buku tabungan. 4. Kartu yang terbuat dari plastik

Yaitu sejenis kartu kredit yang terbuat dari plastik yang dapat

digunakan untuk menarik sejumlah uang dari tabungannya, baik bank ataupun mesin ATM. Mesin ATM ini biasanya tersebar

ditempat-tempat yang strategis.

Dalam praktik perbankan di Indonesia dewasa ini terdapat beberapa jenis-jenis tabungan, perbedaan jenis tabungan ini hanya terletak

daripada fasilitas yang diberikan kepada si penabung. Dengan demikian si penabung mempunyai banyak pilihan jenis-jenis yang

dimaksud adalah: (Kasmir, 2013: 71). a. Tabanas

Merupakan tabungan pembangunan nasional.

Ada beberapa jenis bentuk tabanas seperti: 1. Tabanas umum

b. Taska

Tabungan yang dikaitakan dengan asuransi jiwa.

c. Tabungan lainnya

Yaitu tabungan selain tabanas dan taska tabungan ini dikeluarkan

oleh masing-masing bank dengan ketentuan-ketentuan yang diatur oleh Bank Indonesia.

Hal-hal lainnya yang dapat diatur oleh bank penyelenggara dan sesuai

dengan ketentuan BI. Pengaturan sendiri oleh masing-masing bank agar tabungan dibuat semenarik mungkin sehingga nasabah bank

tertarik untuk menabung di bank yang mereka inginkan (Kasmir, 2013: 72).

1. Bank penyelenggara

Setiap bank dapat menyelenggarakan tabungan, baik bank pemerintah maupun bank swasta, dan semua bank umum serta

Bank Perkreditan Rakyat (BPR). 2. Persyaratan penabung

Untuk syarat-syarat menabung, seperti prosedur-prosedur yang

harus dipenuhi seperti, jumlah setoran, umur penabung maupun kelengkapan dokumen tergantung bank yang bersangkutan.

3. Jumlah setoran

Baik untuk setoran minimal waktu pertama sekali menabung maupun setoran selanjutnya serta jumlah minimal yang harus

tersedia dibuku tabungan tersebut, juga diserahkan kepada bank penyelenggara.

4. Pengambilan tabungan

Merupakan jumlah maksimal yang harus ditarik, yaitu tidak

melebihi saldo minimal dan frekuensi penarikan dalam setiap harinya, apakah setiap saat atau setiap hari tergantung bank yang bersangkutan.

5. Penutupan tabungan

Syarat-syarat untuk ditutupnya tabungan oleh bank dapat dilakukan

oleh nasabah sendiri atau ditutup oleh bank karena alasan tertentu. Sebagai contoh nasabah sudah tidak aktif lagi melakukan transaksi selama tiga bulan.

Dalam praktik perbankan di BNI Syariah telah menerbitkan beberapa produk tabungan salah satunya adalah produk Tabungan iB

Hasanah. Tabungan iB Hasanah hadir untuk memenuhi kebutuhan masyarakat dalam mengelola dana dan melakukan transaksi setiap harinya. Tabungan iB Hasanah adalah simpanan dalam mata uang

BAB III

LAPORAN OBJEK PENELITIAN A. Identitas Perusahaan

Nama perusahaan : Kantor Cabang Pembantu Unissula

Alamat perusahaan : Jl. Raya Kaligawe, Km 4, Semarang. No Telp : (024) 65929916

B. Sejarah BNI Syariah

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sistem perbankan syariah. Untuk merespon kebutuhan masyarakat

terhadap sistem perbankan yang lebih tahan terhadap krisis ekonomi PT BNI (Persero) Tbk membentuk unit usaha syariah (UUS) BNI pada 29 April 2000 dengan berlandaskan pada UU No 10 Tahun 1998. Prinsip

syariah dengan tiga pilarnya yaitu adil, transparan, dan maslahat terbukti mampu menjawab kebutuhan masyarakat akan sebuah sistem perbankan

yang lebih adil tangguh dalam menghadapi tempaan krisis moneter tahun 1997, UUS BNI bermula dari lima kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin lalu berkembang menjadi 28 kantor

cabang dan 31 kantor cabang pembantu.

BNI akhirnya membuka Cabang Unit Syariah yang diresmikan

oleh Menteri Keuangan Repulik Indonesia Dr. Bambang Sudibyo yakni pada tanggal 29 April 2000. Hal ini merupakan langkah awal Unit Usaha Syariah (UUS). Dimana BNI Syariah ini akan melakukan usaha pokoknya

serta peredaran uang yang beroperasi sesuai dengan prinsip syariah. Dalam perkembangannya, Bank yang bergerak dengan sistem syariah ini sudah

berdiri di Semarang sejak tahun 2000 yang awal mulanya berada di Jl. Pandanaran, kemudian melakukan relokasi pada tahun 2008 ke Jl. Ahmad

Yani No. 152 hingga saat ini. Dengan memiliki karyawan sekitar 120 orang yang terdiri dari pegawai tetap dan tidak tetap dan seluruhnya beragama islam. Bank BNI Syariah di Semarang memiliki 2 KCPS yaitu

KCPS Ungaran dan KCPS Unissula. Dalam operasionalnya BNI Syariah melakukan Proses spin off yang dilakukan dengan beberapa tahapan,

sesuai dengan ketentuan perundang-undangan yang berlaku termasuk ketentuan Bank Indonesia. Bank Indonesia memberikan persetujuan prinsip untuk pendirian BNI Syariah, dengan nomor 12/2/DPG/DPbs

tanggal 8 Februari 2010 perihal Izin Prinsip Pendirian PT Bank BNI Syariah.

Pada tanggal 22 Maret 2010 telah ditanda tangani Akta Nomor: 159, Akta Pemisahan Unit Usaha Syariah PT Bank Negara Indonesia (Persero) Tbk ke dalam PT BNI Syariah dan Akta Nomor 160, Akta

Pendirian Bank BNI Syariah, yang keduanya dibuat dihadapan Aulia Taufani, sebagai pengganti dari Sutjipto, Notaris dari Jakarta. Selanjutnya

Akta Pendirian telah memperoleh pengesahan melalui keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU-15574. AH. 01.01, Tanggal 25 Maret 2010, melalui Keputusan Gubernur Bank

Bank BNI Syariah. Sesuai dengan corporate plan UUS BNI Tahun 2000, pada 19 Juni 2010 PT BNI (persero) Tbk melakukan spin off atas UUS

BNI dan meresmikan PT BANK BNI SYARIAH BNI Syariah Capem Unissula efektif beroperasi pada tanggal 19 Juni 2010 sebagai Bank

Umum Syariah (BUS) berdasarkan surat keputusan gubernur Bank Indonesia No. 12/41/KEP.GBR/2010.

Didalam pelaksanaannya operasional perbankan BNI Syariah

senantiasa memperhatikan kepatuhan terhadap aspek syariah dengan memastikan bahwa semua produk BNI Syariah telah melalui pengujian

dari dewan pengawas syariah sehingga telah memenuhi aturan syariah. Salah satu pertimbangan PT BNI memberikan layanan perbankan syariah adalah pertama: penduduk indonesia mayoritas memeluk agama islam,

dan tentunya punya keinginan untuk bermuamalah sesuai Syariat Islam. Kedua: Dengan menggunakan prinsip bagi hasil yang menjadi landasan

utama perbankan syariah ini diharapkan dapat meminimkan dampak negatif yang mungkin saja dapat dialami oleh ekonomi Islam dimasa mendatang. Ketiga: Pada tahun 1997 telah terjadi krisis yang sangat

memukul dunia perbankan yang berprinsip bunga, dan juga menurunnya kepercayaan masyarakat terhadap Bank Konvensional, sehingga

mendorong Bank Konvensional untuk memiliki bank yang mengutamakan transparansi dalam semua kegiatan dan juga kegiatan dan juga kegiatan yang rasional.

Perusahaan yang pada tahun 2010-2012 akan difokuskan pada bidang ritel konsumer ini memiliki beberapa produk unggulan disamping

produk yang lain, seperti yang disebutkan dalam Buku Panduan Pemasaran BNI Syariah Edisi Pertama (2011) yaitu Tabungan iB Bisinis

Hasanah, Tabungan iB Hasanah, Wirausaha iB Hasanah, Griya iB Hasanah, Gadai Emas iB Hasanah dan Talangan Haji iB Hasanah, di mana masing-masing produk memiliki keunggulan dan manfaat yang sesuai

dengan kebutuhan dan harapan nasabah BNI Syariah. C. Visi, Misi dan Tata Nilai BNI Syariah

1. Visi BNI Syariah

Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan kinerja.

2. Misi BNI Syariah

a. Memberikan kontribusi positif kepada masyarakat dan peduli pada

kelestarian lingkungan.

b. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

c. Memberikan nilai investasi yang optimal bagi investor.

d. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk

Selain berdasarkan kegiatan usaha dan operasionalnya berdasarkan prinsip syariah, hukum positif serta regulasi yang berlaku di indonesia, seluruh

insan BNI Syariah juga memiliki tata nilai yang menjadi panduan dalam setiap prilakunya yaitu Amanah dan Jamaah. Amanah yang dimaksuud

adalah:

1. Jujur dan menempati janji 2. Bertanggung jawab

3. Bersemangat untuk mengahsilakan karya yang terbaik 4. Bekerja ikhlas dan mengutamakan niat ibadah

5. Melayani melebihi harapan

Sedangkan jamaah yang dimaksud adalah:

1. Peduli dan berani memberi maupun menerima umpan balik yang

kontruktif

2. Membangun sinergi secara profesional

3. Membagi pengetahuan yang bermanfaat 4. Memahami keterkaitan proses kerja 5. Memperkuat kepemimpinan yang efektif

D. Keunggulan BNI Syariah

1. Pembukaan rekening dan transaksi dapat dilakukan diseluruh cabang

BNI, baik BNI Syariah maupun BNI Konvensional (Syariah Channeling Outlet) Cabang atau Capem BNI yang bisa memberikan layanan syariah (Tabungan Deposito dan Giro) untuk dan atas nama

BNI Syariah dalam satu wilayah kerja Kantor Bank Indonesia.

2. Fasilitas On Line diseluruh Cabang BNI Syariah dan Cabang BNI Konvensional.

3. BNI Syariah Card dapat digunakan disemua mesin ATM BNI, ATM Bersama, ATM LINK, Jaringan Cirrus dan Master Card.

4. Layanan 24 jam melalui E-Banking (SMS Banking, Phone Banking dan Internet Banking).

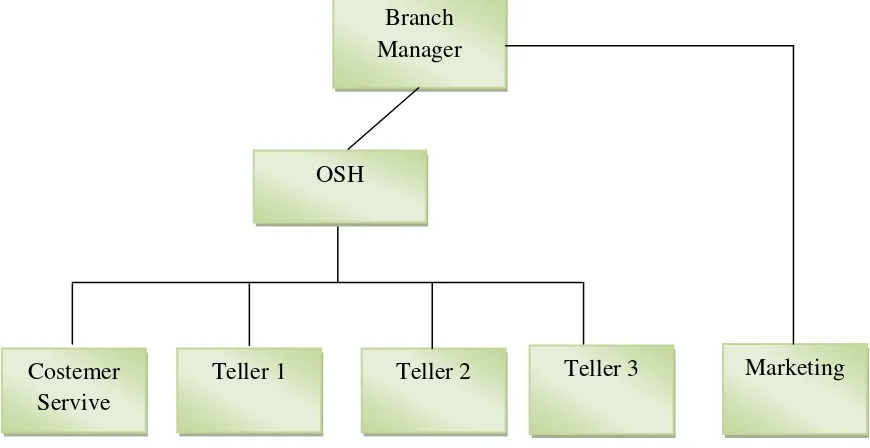

E. Struktur Organisasi BNI Syariah

Struktur Organisasi dan Tugas Pokok Masing-masing Bidang Kantor Cabang Pembantu Unissula.

Gambar 3.1 Struktur Organisasi

Keterangan:

Branch Manager : Basuki Soewarno OSH : Linda Sari Ningrum

Custemer Service : Najmi Rizki Khaerani Branch

Manager

Costemer Servive

Marketing Teller 1 Teller 2 Teller 3

Teller : 1. Hafid Ardian

: 2. Novita Maulida Istiqomah

: 3. Pandu Indah Yuliana Marketing : Baskara Kresna Putra

F. Deskripsi Jabatan

Berikut ini akan dijelaskan secara singkat mengenai tugas setiap bagian pada PT Bank BNI Syariah Cabang Pembantu Unissula:

1. Kepala Cabang (Branch Manager)

a. Mengelola secara optimal sumber daya cabang agar dapat

mendukung kelancaran operasi.

b. Mengkoordinir rencana kerja dan anggaran perusahaan (RKAP) tahunan cabang.

c. Menetapkan dan melaksanakan strategi pemasaran produk bank guna mencapai tingkat volume atau sasaran yang telah ditetapkan

baik pendanaan maupun jasa-jasa.

d. Dan membawahi bagian OSH serta Marketing secara langsung. 2. OSH ( Operational & Service Head)

a. Menyelenggarakan pelayanan dan pengadministrasian atas transaksi-transaksi jasa perbankan serta penumpukan dana dikantor

cabang pembantu.

b. Menyelenggarakan pembukaan accounting atas transaksi keuangan dikantor cabang pembantu.

c. Menyelenggarakan pengadministrasian dan pementauan atas transaksi pembiyaan dikantor cabang pembantu.

d. Menyelenggrakan pelaporan transaksi kegitan jasa-jasa perbankan, penumpukan dana, posisi likuiditas dan pembiayaan dikantor

cabang pembantu sesuai pedoman atau ketentuan yang berlaku. e. Dan membawahi pada bagian Custemer Service dan Teller. 3. Costemer Service

a. Mengerjakan dan menyelsaikan semua opersional baik berupa tabungan, deposito, inkaso secara umum ataupun operasional

pembayaran dan pembukuannya.

b. Memberikan pelayanan kepada nasabah dengan pedoman pada sistem operasional yang benar sehingga kedua pihak merasa puas.

c. Memberikan informasi dan penjelasan kepada nasabah mengenai produk yang ditawarkan oleh bank atau yang ditawarkan oleh

nasabah. 4. Teller

a. Memberikan pelayanan kepada nasabah yang berhubungan dengan

penerimaan dan penarikan uang.

b. Mencatat semua transaksi yang terjadi setiap hari.

5. Marketing

a. Menyusun taktik dan strategi pemasaran produk perbankan kepada

masyarakat dan dunia usaha setempat.

b. Menyelenggrakan penelitian potensi ekonomi maupun kegiatan

usaha setempat.

c. Mencari nasabah-nasabah baru dengan memperkenalkan dan menawarkan produk perbankan.

6. Dewan Pengawas Syariah

Dewan pengawas syariah adalah badan yang ada dilembaga keuangan

syariah yang bertugas mengawasi pelaksanaan keputusan Dewan Syariah Nasional dilembaga keuangan syariah tersebut. Sedangkan pada lembaga keuangan di BNI Syariah KCP Unissula dewan

pengawas syariahnya mengikuti kantor pusat yang ada di Jakarta. G. Produk-produk pada BNI Syariah

Adapun produk di BNI Syariah mempunyai beberapa produk perbankan syariah yaitu mulai dari produk pendanaan, produk pembiyaan serta produk jasa dan layanan sebagai berikut:

1. Produk Pendanaan

a. Tabungan iB THI Hasanah

Adalah Tabungan untuk perencanaan perjalanan haji yang dikelola secara syariah dengan sistem setoran bebas atau bulanan dan toleransi dengan SISKOHAT kementrian agama sehingga proses

mendapatkan nomor porsi haji lebih mudah.

b. Tabungan iB Hasanah

Adalah Tabungan dengan akad mudharabah dan wadi‟ah yang memberikan berbagai fasilitas serta kemudahan bagi nasabah perorangan maupun non perorangan.

c. Tabungan iB Hasanah (Mahasiswa)

Adalah Tabungan dengan akad mudharabah atau wadi‟ah dari para mahasiswa perguruan tinggi negeri atau perguruan negeri swasta

(PTN atau PTS) yang bekerja sama dengan BNI Syariah yang berfungsi untuk menampung keperluan pembayaran atau keperluan lainnya.

d. Tabungan iB Hasanah (Pegawai atau Anggota)

Adalah Tabungan dengan mudharabah atau wadi‟ah dari para pegawai atau anggota atau perusahaan atau lembaga atau asosiasi atau organisasi profesi yang bekerja sama dengan BNI Syariah.

e. Tabungan iB Hasanah (classic)

Adalah Tabungan dengan akad mudharabah untuk menampung setoran cash collecteral atau goodwiil nasabah pada setiap

penerbitan hasanah card classic.

f. Tabungan iB Tunas Hasanah

g. Tabungan iB Prima Hasanah

Adalah Tabungan dengan akad mudharabah yang memberikan

berbagai fasilitas serta kemudahan bagi nasabah segmen high net worth individuals secara perorangan dan bagi hasil yang lebih

kompetitif.

h. Tabungan iB Tapenas Hasanah

Adalah Tabungan perencanaan berjangka waktu dengan sistem

setoran bulanan dikelola secara syariah dengan akad mudharabah mutlaqah, membantu menyiapkan rencana masa depan anda dan

keluarga, seperti rencana liburan, pernikahan, ibadah umrah atau pendidikan untuk sebuah hati anda. Dilengkapi dengan asuransi jiwa, Tabunagn iB Tapenas Hasanah dapat membantu anda

mewujudkan rencana masa depan yang lebih baik.

i. Tabungan iB Bisnis Hasanah

Adalah Tabungan dengan akad mudharabah yang dilengkapi dengan detail mutasi debet dan kredit pada buku tabungan dan bagi hasil yang lebih kompetitif bagi nasabah perorangan maupun non

perorangan.

j. Tabunganku iB

Adalah Tabungan nasional dengan akad wadi‟ah dan setoran awal ringan untuk meningkatkan kesadaran menabung masyarakat

k. Giro iB Hasanah

Adalah Titpan dana dari pihak ketiga yang dikelola dengan akad

wadi‟ah yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet, giro, sarana perintah pembayaran lainnya

atau dengan pemindahbukuan untuk menunjang bisnis. l. Deposito iB Hasanah

Adalah Investasi berjangka yang dikelola dengan akad mudharabah

yang ditujukan bagi nasabah perorangan dan perusahaan. 2. Produk-produk pembiayaan

a. Pembiayaan griya iB Hasanah

Adalah pembiayaan dengan prinsip murabahah (jual-beli) merupakan fasilitas yang diberikan kepada individu atau membeli

atau membangun, merenovasi rumah, termasuk ruko, rusun, rukan, apartemen dan sejenisnya. Dan membeli tanah kavling serta rumah

ident, dengan sistem angsuran tetap hingga akhir masa pembiayaan sehingga memudahkan nasabah mengelola keuangnnya.

b. Pembiayaan oto iB Hasanah

Adalah pembiayaan dengan prinsip murabahah merupakan fasilitas pembiayaan yang diberikan kepada individu untuk pembelian

kendaraan bermotor.

c. Pembiayaan Haji iB Hasanah

ibadah haji (BPIH) yang diatur kementrian agama dengan menggunakan akad Qardh.

d. Pembiayaan Rahn Emas iB Hasanah

Adalah solusi bagi nasabah yang membutuhkan dana cepat dengan sistem penjaminan berupa emas baik batangan maupun perhiasan didukung administrasi dan proses persetujuan yang cepat dan mudah.

e. Pembiayaan Emas iB Hasanah

Adalah fasilitas pembiayaan untuk kepemilikan emas logam mulia

secara angsuran tetap setiap bulannya dengan menggunakan akad murabahah.

f. Pembiayaan Multijasa iB Hasanah

Adalah fasilitas pembiayaan konsumtif yang diberikan kepada masyarakat untuk kebutuhan jasa dengan agunan berupa fix asset

atau kendaraan bermotor sesuai dengan prinsip syariah. g. Pembiayaan Multiguna iB Hasanah

Adalah pembiayaan konsumtif yang diberikan kepada masyarakat

untuk membeli kebutuhan konsumtif kebutuhan konsumtif dengan agunan berupa fix asset sesuai dengan prinsip syariah.

h. Pembiayaan Fleksi iB Hasanah

Adalah pembiayaan konsumtif bagi pegawai atau karyawan suatu

perusahaan atau instansi untuk pembelian barang dan jasa sesuai dengan prinsip syariah.

i. Pembiayaan CCF iB Hasanah

Adalah Pembiayaan dengan jaminan dana nasabah yang disimpan dalam bentuk deposito, tabungan dan giro yang diterbitkan oleh

BNI Syariah.

j. Pembiayaan Wirausaha iB Hasanah

Adalah fasilitas pembiayaan yang ditujukan untuk memenuhi kebutuhan pembiayaan usaha produktif (modal kerja dan investasi) sesuai prinsip syariah.

k. Pembiayaan Tunas Usaha iB Hasanah

Adalah pembiayaan modal kerja atau investasi yang diberikan

untuk usaha produktif yang feasible namun belum bankable dengan prinsip syariah.

l. Pembiayaan Linkage Program iB Hasanah

Adalah fasilitas pembiayaan dimana BNI Syariah sebagai pemilik dana menyalurkan pembiayaan dengan pola executing kepada

lembaga keuangan syariah (LKS) seperti BMT, BPRS, KJKS dan lainnya kemudian disalurkan kepada and user (pengusaha mikro kecil, dan menengah syariah). Kerja sama dengan LKS dapat

m. Pembiayaan Kopkar atau Kopeg iB Hasanah

Adalah fasilitas pembiayaan mudharabah dimana BNI Syariah

sebagai pemilik dana menyalurkan pembiayaan dengan pola executing kepada koperasi karyawan atau koperasi pegawai

kemudian disalurkan dengan prinsip syariah kepada and user atau karyawan.

n. Pembiayaan Usaha Besar iB Hasanah

Adalah pembiayaan syariah yang digunakan untuk tujuan produktif (modal kerja maupun investasi) kepada pengusaha berbadan

hukum skala menengah dan besar dalam mata uang rupiah ataupun valas.

o. Pembiayaan Usaha Kecil iB Hasanah

Adalah pembiayaan syariah yang digunakan untuk tujuan produktif (modal kerja maupun investasi) kepada pengusaha kecil

berdasarkan prinsip-prinsip syariah. 3. Produk Jasa dan Layanan

a. Cash Management

adalah jasa pengelolaan seluruh rekening seperti Corporate Internet Banking yang dapat digunakan oleh perusahaan atau

lembaga atau instansi. Produk ini dilengkapi dengan fasilitas Vitual Account.