BSTRS

PENGRUH USURN PERUSHN, PROFITBILITS, DN

TINGST PENGWSN TERHDP PENGUNGSPN

CORPORTE SOCIL RESPONSIBILITY DI INDONESI

(Studi Empiris pada Perusahaan Manufaktur yangListing di Bursa Efek Indonesia)

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh ukuran perusahaan, profitabilitas, dan tingkat pengawasan yang diukur dengan everage, ukuran dewan komisaris, dan kepemilikan saham pubic terhadap pengungkapan corporate socia responsibiity (CSR). Corporate socia responsibiity merupakan tanggung jawab perusahaan terhadap lingkungan, energi, kesehatan, keselamatan tenaga kerja, ketenagakerjaan, produk, masyarakat dan umum.

Jenis penelitian ini adalah studi empiris.Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 200-202 berjumlah 46 perusahaan. Dengan menggunakan metode purposive samping, terdapat 44 perusahaan manufaktur yang memenuhi kriteria sebagai sampel.Teknik analisis data yang digunakan adalah regresi linier berganda.

Berdasarkan hasil penelitian diketahui bahwa: () Ukuran perusahaan berpengaruh positif terhadap pengungkapan CSR sehingga H diterima. (2)

Profitabilitas tidak berpengaruh positif terhadap pengungkapan CSR sehingga H2

ditolak. (3) Tingkat pengawasan yang diukur dengan everage tidak berpengaruh negatif terhadap CSR sehingga H3 ditolak. (4) Tingkat pengawasan yang diukur

dengan ukuran dewan komisaris berpengaruh positif terhadap CSR sehingga H4

2 BSTRCT

THE INFLUENCE OF SIZE, PROFITBILITY, ND THE

LEVEL OF SUPERVISION OF DISCLOSURE OF CORPORTE

SOCIL RESPONSIBILITY IN INDONESI

(n Empirical Study on Manufacture Companies Listed in the Indonesia Stock Exchange)

This research aims at empirically analizing about size, profitability and the level of supervision as measured by leverage, a board of commissioners, and public stock ownership to corporate social responsibility disclosure. Corporate social responsibility disclosure is the responsibility to the environment, energy, health, safety labor, employment, products, and community in general.

This study is an empirical study. The population of sample was all listed manufacture companies in the Indonesia Stock Exchange from 200 until 202, with total member of 46 companies. Using purposive sampling method, there were 44 manufacture companies fulfilled the criteria of this research sample. Data analysis technique is multiple linier regressions.

Based on the research result, it was found that: () Firm size had the positive effect to corporate social responsibility disclosure so that H is accepted. (2)

Profitability had no positive effect to corporate social responsibility disclosure so that H2 is not accepted. (3)The level of supervision as measured by leverage had no

negative effect to corporate social responsibility disclosure so that H3 is not accepted.

(4) The level of supervision as measured by a board of commissioners had positive effect to corporate social responsibility disclosure so that H4 is accepted. (5) The level

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, DAN

TINGKAT PENGAWASAN TERHADAP PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY DI INDONESIA

(Studi Empiris pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

NOVRIDITUS ARDIAN JEFRY PURWAKA

Nim : 102114110

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, DAN

TINGKAT PENGAWASAN TERHADAP PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY DI INDONESIA

(Studi Empiris pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

NOVRIDITUS ARDIAN JEFRY PURWAKA

Nim : 102114110

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Jalan Tuhan mungkin bukan yang termudah,

Jalan Tuhan mungkin bukan yang tercepat,

Dan Jalan Tuhan pun mungkin tak selalu indah,

Tapi percayalah bahwa Jalan Tuhan adalah yang terbaik

Ku persembahkan untuk:

Tuhan Yesus Kristus

Bapakku Pdt. Heri Purwaka, S. pd dan Ibuku Kurnia Indah P

Opaku Pdt. Paulus Djoko P dan Omaku Ribkah Puji H

Adekku Eleazar Brian Dhima P

Semua Saudara dan Sahabatku

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, DAN TINGKAT PENGAWASAN TERHADAP PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY DI INDONESIA

(Studi Empiris pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia)

Yang dimajukan untuk diuji pada tanggal 28 November 2014 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan universitas batal saya terima.

Yogyakarta, 30 November 2014

Yang membuat pernyataan

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Novriditus Ardian Jefry Purwaka

Nomor Induk Mahasiswa : 102114110

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, LEVERAGE,

DAN TINGKAT PENGAWASAN TERHADAP PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY DI INDONESIA

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

hak kepada perpustakaan Universitas Sanata Dharma untuk menyimpan,

mengalihkan dalam bentuk media lain untuk keperluan akademis tanpa perlu

meminta ijin dari saya maupun memberikan royalti kepada saya, selama tetap

mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 30 November 2014

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih penulis persembahkan kepada Tuhan Yesus

Kristus atas segala berkat dan penyertaan yang luar biasa, sehingga penulis bisa

menyelesaikan penulisan skripsi ini dengan judul “Pengaruh Ukuran Perusahaan,

Profitabilitas, Leverage, dan Tingkat Pengawasan Terhadap Pengungkapan

Corporate Social Responsibility di Indonesia (Studi Empirispada Perusahaan

Manufaktur yang listing di Bursa Efek Indonesia)”. Penulisan skripsi ini bertujuan

untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapatkan bantuan,

bimbingan, dan arahan dari berbagai pihak. Oleh karena itu, penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selakuRektor Universitas Sanata

Dharma Yogyakarta.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

3. Antonius Diksa Kuntara, S.E.,MFA.,QIA selaku Wakil Dekan Fakultas

Ekonomi Universitas Sanata Dharma Yogyakarta sekaligus Dosen

Pembimbing Akademik saya.

4. Drs. Y. P. Supardiyono, Akt., M.Si., QIA., CA selaku Ketua Program

viii

5. Drs. Yusef Widya Karsana, M.Si.,Akt., QIA., CA selaku Dosen

Pembimbing yang telah banyak memberikan waktu, bimbingan, masukan,

dan saran dalam penulisan skripsi ini.

6. Dr. Fr. Ninik Yudianti. M.Acc., QIA selaku dosen penguji yang telah

memberikan masukan demi kesempurnaan skripsi ini.

7. Drs. G. Anto Listianto M.S.A., Akt selaku dosen penguji yang telah

memberikan masukan demi kesempurnaan skripsi ini.

8. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sanata Dharma

Yogyakarta yang telah membagikan ilmu pengetahuan dan pengalamannya

dalam proses perkuliahan.

9. Kedua orang tuaku yang tersayang, Bapak Pdt. H. Heri Purwaka S.pd dan

Ibu Kurnia Indah Palupi yang selalu memberikan doa, nasehat, semangat,

dorongan, kasih sayang yang tak terhingga dan perhatian yang luar biasa,

dan segala sesuatu kebutuhan selama saya kuliah.

10.Adik saya Brian yang selalu memberikan doa, motivasi, dukungan dan

perhatian yang tak terhingga.

11.Keluarga besarku, Opa Paulus D P dan Oma Ribkah Puji H, dan seluruh

keluargaku yang selalu memberi motivasi, doa dan kasih yang luar biasa,

sehingga menjadikan aku kuat dalam melalui segala suka duka hidup.

12.Semua keluarga besar Suleshop yang setiap hari tidak henti-henti

memberikan semangat, doa, dan kekuatan dalam mengerjakan tugas ini.

13.Sahabat dan teman-temanku, Lepot, Dista, Kentung, Pakde beserta

ix

14. Teman-teman Akuntansi 2010 maupun prodi lainnya, dan semua orang

yang pernah aku temui. Terima kasih atas dukungan, doa dan kebersamaan

yang boleh kita lalui bersama.

15.Teman-teman bimbingan dan kelas MPT Pak Yusef, Satya, Adit, Asty,

Hetty, Dinda, Titin, dan Willy Terima kasih atas saran, kritikan, dukungan,

semangat dan kebersamaannya.

16.Teman-teman mahasiswa fakultas ekonomi terutama mahasiswa akuntansi

angkatan 2010 yang telah memberikan warna baru dalam perjalanan

perkuliahan serta kebersamaan yang terjalin selama ini.

17.Kakak tingkat yang memberikan motivasi dan dukungan dalam materi

maupun doa dalam pengerjaan skripsi ini.

18.Keluarga besar GPDI Kaliputih, Seluruh Sidang jemaat, Komisi Pemuda,

Komisi Sekolah Minggu, Rekan Tim Pelayanan, dan Keluarga Besar GKI

Gejayan yang telah memberikan dukungan moral dan doa yang menjadi

penguat iman sehingga dapat memberikan dukungan psikologis dalam

hidup saya.

19.Semua pihak yang membantu, mendukung, dan berpartisipasi dalam

penulisan skripsi ini yang tidak dapat disebutkan satu per satu.

20.Yang utama dan terutama kepada Tuhan Yesus Kristus yang telah

memberikan banyak sekali berkat dan kekuatan dalam menyelesaikan

x

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan pengetahuan dan pengalaman yang dimiliki oleh penulis.Oleh karena

itu, penulis mengharapkan kritik dan saran yang membangun guna

menyempurnakan skripsi ini.Semoga skripsi ini dapat bermanfaat bagi pembaca

dan dapat menjadi salah satu referensi bagi peneliti selanjutnya.

Yogyakarta, 30 November 2014

xi DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ... xi

HALAMAN DAFTAR TABEL ... xiii

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

F Sistematika Penelitian ... 11

BAB II LANDASAN TEORI ... 12

B. Definisi dan KonsepCorporate Social Responsibility ... 15

C. Pengungkapan Corporate Social Responsibility ... 24

D. Perumusan Hipotesis ... 26

E. Penelitian Terdahulu ... 34

F. Kerangka Pemikiran... 36

BAB III METODOLOGI PENELITIAN... 37

A.Objek Penelitian ... 37

B.Metode dan Desain Penelitian ... 38

C.Jenis Data ... 38

D.Teknik Pengumpulan Data ... 38

xii

F.Metode Analisis Data ... 46

BAB IV DESKRIPSI DAN PROFIL PERUSAHAAN ... 55

A. Desain Objek Penelitian ... 55

B. Profil Perusahaan ... 56

BAB V ANALISISDATA DAN PEMBAHASAN ... 60

A. Analisis Data ... 60

1. Analisis Statistik Deskriptif ... 60

2. Pengukuran Variabel ... 61

3. Uji Asumsi Klasik ... 69

4. Uji Hipotesis ... 76

B. Pembahasan ... 80

BAB VI KESIMPULAN DAN SARAN ... 86

A. Kesimpulan ... 86

B. Keterbatasan Penelitian ... 86

C. Saran ... 87

DAFTAR PUSTAKA ... 88

xiii

DAFTAR TABEL

Halaman

2.1 Penelitian Terdahulu ... 34

4.1 Prosedur pemilihan sampel penelitian Penelitian ... 55

4.2 Profil Perusahaan ... 55

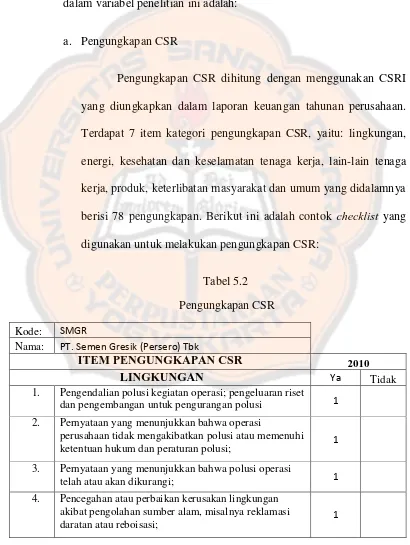

5.2 Pengungkapan CSR ... 62

5.3 Ukuran Dewan Komisaris ... 69

5.4 Hasil Uji Kolmogorov-Smirnov ... 70

5.5 Hasil Uji Multikolinieritas ... 72

5.6 Hasil Uji Heteroskedastisitas dengan Glejser ... 73

5.7 Hasil Uji Autokorelasi ... 75

5.8 Keputusan ada tidaknya Autokorelasi ... 76

5.9 Hasil Uji Anova ... 76

5.10 Hasil Pengujian Koefisien Determinasi ... 77

xiv

DAFTAR GAMBAR

Halaman

xv

(Studi Empiris pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia)

Novriditus Ardian Jefry Purwaka NIM :102114110 Universitas Sanata Dharma

Yogyakarta 2014

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh ukuran perusahaan, profitabilitas, dan tingkat pengawasan yang diukur dengan leverage, ukuran dewan komisaris, dan kepemilikan saham public terhadap

pengungkapan corporate social responsibility(CSR).Corporate social

responsibilitymerupakan tanggung jawab perusahaan terhadap lingkungan, energi, kesehatan, keselamatan tenaga kerja, ketenagakerjaan, produk, masyarakat dan umum.

Jenis penelitian ini adalah studi empiris.Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2012 berjumlah 146 perusahaan.Dengan menggunakan metode purposive sampling, terdapat 44 perusahaan manufaktur yang memenuhi kriteria sebagai sampel.Teknik analisis data yang digunakan adalah regresi linier berganda.

xvi ABSTRACT

THE INFLUENCE OF SIZE, PROFITABILITY, AND

THE LEVEL OF SUPERVISION OF DISCLOSURE OF

CORPORATE SOCIAL RESPONSIBILITY IN INDONESIA

(An Empirical Study on Manufacture Companies Listed in the IndonesiaStock Exchange)

This research aims at empirically analizing about size, profitability and the level of supervision as measured by leverage, a board of commissioners, and public stock ownership to corporate social responsibility disclosure. Corporate social responsibility disclosure is the responsibility to the environment, energy, health, safety labor, employment, products, and community in general.

This study is an empirical study. The population of sample was all listed manufacture companies in the Indonesia Stock Exchange from 2010 until 2012, with total member of 146 companies. Using purposive sampling method, there were 44 manufacture companies fulfilled the criteria of this research sample. Data analysis technique is multiple linier regressions.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kegiatan bisnis terutama yang bergerak di bidang manufaktur baik secara

langsung maupun yang tidak langsung tentu memberikan dampak pada

lingkungan sekitarnya seperti masalah-masalah polusi, limbah, keamanan produk

dan tenaga kerja. Dampak terhadap lingkungan tersebut mempengaruhi kesadaran

perusahaan akan pentingnya melaksanakan tanggung jawab sosial atau yang

dikenal dengan CSR (Corporate SocialResponsibility).

Berperilaku bisnis secara mulia, jujur, adil dan bertanggung jawab adalah

kewajiban untuk menjaga eksistensi perusahaan di tengah masyarakat. Namun,

satu hal ini belum cukup bagi perusahaan. Perusahaan semakin menyadari bahwa

CSR juga diperlukan sebagai bentuk kepedulian terhadap kepentingan

stakeholders.

Kesadaran stakeholders akan pentingnya pembangunan berkelanjutan

yang dilakukan oleh perusahaan mendorong perusahaan untuk mengungkapkan

praktik-praktik atau kegiatan CSR yang dilakukan. Lebih lanjut lagi, menurut

Deegan dan Gordon (1996), dalam Jose dan Lee (2006), tekanan stakeholders

terhadap perusahaan untuk dapat secara efektif menjalankan kegiatan

lingkungannya serta tuntutan agar perusahaan menjadi akuntabel juga

menyebabkan peningkatan perusahaan yang melakukan pengungkapan

risiko dan keunggulan kompetitif juga menjadi kekuatan yang mendorong

perusahaan untuk melakukan pengungkapan CSR. Semakin kuat tekanan

stakeholder dalam hal pengungkapan praktik - praktik CSR yang dilakukan oleh

perusahaan menyebabkan perlu memasukkan unsur sosial dalam

pertanggungjawaban perusahaan ke dalam akuntansi. CSR disclosure dapat

digunakan oleh manajemen sebagai sarana untuk mempertanggungjawabkan

kinerja sosial perusahaan dan memberikan informasi yang berguna dalam

pengambilan keputusan bagi stakeholders.

Dalam Undang-undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

Pasal 74 ayat 1 Undang-undang tersebut menyebutkan bahwa ”Perseroan yang

menjalankan kegiatan usahanya di bidang dan/ atau berkaitan dengan sumber daya

alam wajib melaksanakan tanggung jawab sosial dan lingkungan”. Dalam

Undang-undang Nomor 25 Tahun 2007 tentang Penanaman Modal, pasal 15 (b)

menyatakan bahwa ”setiap penanam modal berkewajiban melaksanakan tanggung

jawab sosial perusahaan”.

Pengungkapan CSR sudah menjadi tuntutan bagi perusahaan di Indonesia

sebagai sebuah tanggung jawab sosial perusahaan terhadap masyarakat,

lingkungan, karyawan, dan sosial. Hal tersebut dapat dilihat semakin banyaknya

perusahaan yang melakukan pengungkapan CSR. Di Indonesia sendiri telah

banyak penelitian mengenai CSR yang dilakukan, beberapa diantaranya dilakukan

oleh Marwata (2001), Sembiring (2005), Anggraini (2006), Devina (2004), dan

Fahrizqi (2010). Penelitian yang dilakukan sebelumnya menghasilkan

penelitian terdahulu seperti ukuran perusahaan, profitabilitas, dan tingkat

pengawasan yang diukur dengan leverage, ukuran dewan komisaris dan

kepemilikan saham public menghasilkan perbedaan hasil dari masing – masing

penelitian yang pernah dilakukan.

Ukuran suatu perusahaan dapat mempengaruhi luas pengungkapan

informasi dalam laporan keuangan mereka. Secara umum perusahaan besar akan

mengungkapkan informasi lebih banyak daripada perusahaan kecil. Ukuran

perusahaan berhubungan sangat tinggi terhadap pengungkapan CSR, karena

perusahaan dapat diukur dari sisi tenaga kerja dan total aktiva. Karena semakin

banyak jumlah tenaga kerja maka akan berbanding lurus terhadap tanggung jawab

yang harus dilakukan oleh perusahaan kepada tenaga kerja. Dan semakin besar

pula aktiva yang dimiliki perusahaan akan mempengaruhi jumlah pengungkapan

CSR yang dapat dilakukan oleh perusahaan. Teori agensi menyatakan bahwa

perusahaan besar memiliki biaya keagenan yang lebih besar daripada perusahaan

kecil (Marwata, 2001). Penelitian yang dilakukan oleh Sembiring (2005) dan

Fahrizqi (2010) menyebutkan bahwa ukuran perusahaan berpengaruh terhadap

pengungkapan CSR.

Profitabilitas merupakan gambaran dari bagaimana perusahaan dapat

mengelola aktivitas perusahaan sehingga memperoleh keuntungan dari berbagai

aspek. Dalam penelitian yang dilakukan oleh Heckston dan Milne (1996)

menyatakan bahwa profitabilitas merupakan faktor penting dalam perusahaan

untuk memberikan kebebasan bagi pihak manajemen untuk melakukan

Teori Kontrak Sosial yang dihubungkan dengan tingkat profitabilitas perusahaan,

semakin besar keuntungan yang didapat perusahaan maka semakin besar pula

jumlah pengungkapan yang harus dilakukan oleh perusahaan sebagai sarana

menjalin hubungan (relasi) dalam kehidupan sosial masyarakat, agar terjadi

keselarasan, keserasian, dan keseimbangan, termasuk dalam lingkungan.

Banyak hasil penelitian yang kurang konsisten mengenai pengaruh

variabel leverage terhadap pengungkapan CSR. Leverage adalah suatu faktor

yang menunjukkan gambaran mengenai struktur modal yang dimiliki perusahaan,

untuk melihat tingkat resiko tidak tertagihnya suatu utang. Scott (2000)

menyampaikan pendapat yang mengatakan bahwa semakin tinggi leverage

kemungkinan besar perusahaan akan mengalami pelanggaran terhadap kontrak

utang, maka manajer akan berusaha untuk melaporkan laba sekarang lebih tinggi

dibandingkan laba dimasa depan. Sejalan dengan teori keagenan, jika perusahaan

memiliki rasio leverage yang tinggi maka akan mengungkapkan lebih banyak

informasi karena biaya keagenan perusahaan strukturnya akan dilihat dari modal

yang lebih tinggi. Sehingga pada penelitian Sembiring (2005), Anggraini (2006),

dan Fahrizqi (2010) tidak ditemukan pengaruh antara leverage dan pengungkapan

CSR perusahaan.

Dewan komisaris adalah wakil shareholder dalam perusahaan yang

berbadan hukum perseroan terbatas yang berfungsi mengawasi pengelolaan

perusahaan yang dilaksanakan oleh manajemen (direksi), dan bertanggung jawab

untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam

(Mulyadi, 2002). Menurut Teori Keagenan, hubungan keagenan adalah sebuah

kontrak antara principal dan agent sehingga harus terjadi hubungan yang saling

menguntungkan. Semakin banyak dewan komisaris dalam sebuah perusahaan

menandakan bahwa semakin besar pengungkapan CSR yang dapat dilakukan

perusahaan, karena dewan komisaris memiliki wewenang besar untuk

mengendalikan pihak manajerial sehingga tidak dapat berjalan semaunya sendiri.

Penelitian yang dilakukan oleh Sembiring (2005) menyimpulkan bahwa ada

pengaruh positif antara ukuran dewan komisaris terhadap pengungkapan CSR.

Kepemilikan saham public menunjukkan rasio perbandingan antara saham

yang dimiliki perusahaan dan saham yang public. Hal ini berarti, semakin besar

kemungkinan informasi mengenai keadaan dan kegiatan perusahaan dipantau oleh

masyarakat dan para stakeholder sehingga perusahaan harus melaporkan

informasi sebaik mungkin guna mendapatkan penilaian yang baik dimata publik.

Hasibuan (2001) dalam Eka (2011) menjelaskan bahwa semakin tinggi rasio/

tingkat kepemilikan publik dalam perusahaan diprediksi akan melakukan tingkat

pengungkapan yang lebih luas.

Penelitian ini akan menguji variable faktor-faktor yang mempengaruhi

pengungkapan CSR. Penelitian ini akan menguji pengaruh variabel ukuran

perusahaan, profitabilitas, dan tingkat pengawasan yang diukur dengan leverage,

ukuran dewan komisaris, dan kepemilikan saham public terhadap pengungkapan

CSR pada perusahaan manufaktur di Indonesia. Faktor-faktor diatas sebelumnya

Heckston dan Milne (1996) menemukan bahwa terdapat pengaruh positif

ukuran perusahaan terhadap pengungkapan CSR. Riset penelitian empiris

terhadap hubungan antara profitabilitas dan pengungkapan sosial perusahaan

menghasilkan hasil yang sangat beragam. Penelitian Bowman dan Haire (1976)

serta Preston (1978) dalam Hackston dan Milne (1996) mendukung hubungan

profitabilitas dengan pengungkapan tanggung jawab sosial perusahaan.

Sedangkan penelitian yang dilakukan oleh Sembiring (2005) dan Anggraeni

(2006) menunjukan hasil bahwa profitabilitas tidak berpengaruh terhadap

pengungkapan sosial dan lingkungan perusahaan.

Menurut Belkaoui dan Karpik (1989) keputusan untuk mengungkapkan

CSR akan mengikuti suatu pengeluaran untuk pengungkapan yang menurunkan

pendapatan. Perusahaan dengan rasio leverage yang tinggi mengakibatkan

pengawasan yang tinggi dilakukan oleh debtholder terhadap aktivitas perusahaan.

Sesuai dengan teori agensi maka manajemen perusahaan dengan tingkat leverage

yang tinggi akan mengurangi pengungkapan tanggung jawab sosial yang

dibuatnya agar tidak menjadi sorotan dari para debtholders.

Beasly (2001) menyatakan bahwa semakin besar jumlah anggota dewan

komisaris maka akan semakin mudah mengendalikan Chief Eexecutive Officer

(CEO) dan monitoring yang dilakukan akan semakin efektif. Dengan demikian,

semakin besar dewan komisaris maka akan semakin mudah untuk mengendalikan

CEO untuk mengungkapkan informasi sosial perusahaan.

Dalam hubungan kepemilikan saham public dan pengungkapan CSR juga

dilakukan oleh Puspitasa sri (2012) dalam Eka (2011) menunjukkan bahwa

kepemilikan saham public berpengaruh terhadap pengungkapan CSR. Bertolak

belakang dengan hal tersebut hasil penelitian yang dilakukan oleh Bajuri (2007)

menunjukkan bahwa kepemilikan saham publik tidak berpengaruh terhadap

pengungkapan CSR.

Seiring dengan maraknya pengungkapan CSR dari perusahaan –

perusahaan besar tak lepas dari adanya faktor-faktor yang mendorong hal tersebut

terjadi. Hal ini membuat penulis tertarik untuk melakukan penelitian dengan

menganalisa faktor – faktor seperti ukuran perusahaan, profitabilitas, dan Tingkat

Pengawasan yang diukur dengan leverage, ukuran dewan komisaris, dan

kepemilikan saham public.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang penelitian, masalah dapat

dirumuskan sebagai berikut:

1. Apakah ukuran perusahaan berpengaruh positif terhadap

pengungkapan CSR?

2. Apakah profitabilitas berpengaruh positif terhadap pengungkapan

CSR?

3. Apakah tingkat pengawasan yang diukur dengan leverage berpengaruh

negatif terhadap pengungkapan CSR?

4. Apakah tingkat pengawasan yang diukur dengan ukuran dewan

5. Apakah tingkat pengawasan yang diukur dengan kepemilikan saham

public berpengaruh positif terhadap pengungkapan CSR?

C. Batasan Masalah

Untuk mempermudah dalam penentuan luas atau scope dari pembahasan

masalah mengenai faktor-faktor yang mempengaruhi indeks CSR, maka masalah

yang akan dibahas penulis pada penulisan skripsi ini dibatasi pada variabel ukuran

perusahaan, profitabilitas, dan tingkat pengawasan yang diukur dengan leverage,

ukuran dewan komisaris, dan kepemilikan saham public.

D. Tujuan Penelitian

Secara umum penelitian ini bertujuan untuk mengetahui faktor-faktor yang

mempengaruhi pengungkapan Corporate Social Responsibility (CSR) pada

perusahaan manufaktur.

Secara khusus tujuan yang hendak dicapai oleh penulis dari penelitian ini

adalah:

1. Untuk memperoleh bukti empiris bahwa ukuran perusahaan berpengaruh

positif terhadap pengungkapan CSR.

2. Untuk memperoleh bukti empiris bahwa profitabilitas berpengaruh positif

terhadap pengungkapan CSR.

3. Untuk memperoleh bukti empiris bahwa tingkat pengawasan yang diukur

4. Untuk memperoleh bukti empiris bahwa tingkat pengawasan yang diukur

dengan ukuran dewan komisaris berpengaruh positif terhadap

pengungkapan CSR?

5. Untuk memperoleh bukti empiris bahwa tingkat pengawasan yang diukur

dengan kepemilikan saham public berpengaruh positif terhadap

pengungkapan CSR?

E. Manfaat Penelitian

Adapun hasil dari penelitian ini diharapkan dapat memberikan manfaat

sebagai berikut:

1. Bagi dunia akademik

Hasil dari penelitian ini diharapkan dapat memberikan

sumbangan yang berarti dalam pengembangan ilmu ekonomi dan ilmu

terkait, khususnya pada bidang ilmu akuntansi. Hasil penelitian ini

juga diharapkan dapat menjadi bahan referensi dan perbandingan

untuk penelitian-penelitian selanjutnya yang berkaitan dengan CSR.

2. Bagi perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai

referensi untuk pengambilan kebijakan oleh manajemen perusahaan

mengenai pengungkapan CSR dalam laporan keuangan yang disajikan.

Perusahaan juga diharapkan mengetahui seberapa besar pengaruh

terhadap pengungkapan tanggung jawab sosial perusahaan / Corporate

Social Responsibility (CSR) di perusahaannya.

3. Bagi penulis

Penelitian ini diharapkan dapat memberi wawasan pengetahuan

penulis tentang masalah yang diteliti, sehingga dapat diperoleh

gambaran yang lebih jelas mengenai pengaruh ukuran perusahaan,

profitabilitas, dan tingkat pengawasan eksternal terhadap

pengungkapan tanggung jawab sosial perusahaan / Corporate Social

Responsibility (CSR).

4.

Bagi pemerintahHasil penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan bagi penyusunan standar akuntansi oleh penyusun

standar akuntansi yang saat ini sedang bersama-sama dengan

kementerian lingkungan hidup menyusun standar akuntansi

lingkungan.

5. Manfaat Teoritis

Dengan penelitian ini diharapkan hasilnya dapat memperkaya

pengetahuan yang berhubungan ilmu bidang akuntansi khususnya

mengenai CSR terutama faktor – faktor ukuran perusahaan,

F. Sistematika Penulisan

Skripsi ini terdiri dari beberapa bagian yang masing – masing diuraikan

sebagai berikut:

Bab I : Pendahuluan berisi tentang alasan pemilihan judul,

Rumusan masalah, Batasan masalah, Tujuan penelitian, Manfaat

penelitian, dan Sistematika penelitian.

Bab II: Landasan teori , Penjelasan mengenai CSR secara

menyeluruh, yang berisi tentang: Teori Legitimasi, Teori Stakeholder,

Teori Kontrak Sosial, Teori Regulasi, Teori Keagenan, Pengungkapan

CSR, Variabel terkait. Dan juga berisi tentang kerangka pemikiran dan

hipotesis mengenai variabel terkait.

Bab III : Metode penelitian yang berisi tentang objek

penelitian, metode dan desain penelitian, teknik pengambilan sampel,

teknik pengumpulan data, variabel penelitian, dan teknik analisis data.

Bab IV : Profil perusahaan yang berisi tentang profil dan data

perusahaan terkait informasi variabel penelitian.

Bab V : Analisis data dan pembahasan yang berisi uraian

hasil olah data dan pembahasan.

Bab VI : Kesimpulan, keterbatasan dan saran yang berisi

kesimpulan penelitian, keterbatasan dalam penelitian dan saran bagi

12 BAB II

LANDASAN TEORI

A. Landasan Teori

1. Teori Legitimasi (Legitimacy Theory)

Legitimasi dapat diartikan sebagai penyamaan persepsi atau

asumsi bahwa sebuah tindakan yang dilakukan oleh suatu entitas

adalah merupakan tindakan yang diinginkan, pantas ataupun sesuai

dengan sistem norma, nilai, kepercayaan dan definisi yang

dikembangkan secara sosial (Suchman, (1995) dalam Rosita Candra

(2009)). Legitimasi dianggap penting bagi perusahaan dikarenakan

legitimasi masyarakat kepada perusahaan menjadi faktor yang strategis

bagi perkembangan perusahaan ke depan.

O’Donovan (2000) berpendapat legitimasi organisasi dapat

dilihat sebagai sesuatu yang diberikan masyarakat kepada perusahaan

dan sesuatu yang diinginkan atau dicari perusahaan dari masyarakat.

Dengan demikian legitimasi memiliki manfaat untuk mendukung

keberlangsungan hidup suatu perusahaan (going concern).

2. Teori Pemangku Kepentingan (Stakeholder theory)

Hal yang harus diketahui dalam teori stakeholder adalah bahwa

stakeholder adalah sistem yang secara eksplisit berbasis pada

pandangan tentang suatu organisasi dan lingkungannya, mengakui sifat

saling mempengaruhi antara keduanya yang kompleks dan dinamis.

dari hubungan sosial keduanya yang berbentuk responsibilitas dan

akuntabilitas (Gray, et al., 1995).

Oleh karena itu organisasi memiliki tanggung jawab terhadap

stakeholdernya. Robert (1992) menyatakan bahwa pengungkapan

sosial perusahaan merupakan salah satu sarana yang sukses bagi

perusahaan untuk menegosiasikan hubungan dengan stakeholdernya.

Salah satu strategi untuk menjaga hubungan dengan para stakeholder

perusahaan adalah dengan melaksanakan CSR, dengan pelaksanaan

CSR diharapkan keinginan dari stakeholder dapat terakomodasi

sehingga akan menghasilkan hubungan yang harmonis antara

perusahaan dengan stakeholdernya. Hubungan yang harmonis akan

berakibat pada perusahaan dapat mencapai keberlanjutan atau

kelestarian perusahaannya (sustainability).

3. Teori Kontrak Sosial (Social Contract theory)

Teori ini muncul karena ada hubungan (relasi) dalam

kehidupan sosial masyarakat, agar terjadi keselarasan, keserasian, dan

keseimbangan, termasuk dalam lingkungan. Maka dari itu, agar terjadi

keseimbangan (equality), perlu dibentuk kontrak sosial baik secara

tersusun baik secara tersurat maupun tersirat, sehingga terjadi

kesepakatan-kesepakatan yang saling melindungi kepentingan masing

Social Contract dibangun dan dikembangkan, salah satunya

untuk menjelaskan hubungan antara perusahaan terhadap masyarakat

(society). Perusahaan atau organisasi secara tidak langsung maupun

langsung berdampingan dengan masyarakat dan memiliki kewajiban

pada masyarakat untuk memberi manfaat bagi masyarakat. Interaksi

perusahaan dengan masyarakat akan selalu berusaha untuk memenuhi

dan mematuhi aturan dan norma – norma yang berlaku di masyarakat,

sehingga kegiatan perusahaan dapat dipandang legitimate (Deegan,

dalam Nor Hadi 2011:96).

4. Teori Regulasi (Regulation Theory)

Teori regulasi adalah peraturan khusus yang dikeluarkan oleh

pemerintah untuk mendukung terjalinnya hubungan yang serasi,

seimbang, sesuai dengan lingkungan, nilai, norma, dan budaya

masyarakat setempat, untuk mewujudkan pembangunan ekonomi yang

berkelanjutan guna meningkatkan kualitas kehidupan dan

lingkungannya.

5. Teori Keagenan (Agency Theory)

Hubungan keagenan adalah sebuah kontrak antara principal

dan agen (dikembangkan Jensen dan Meckling, 1976; dan Fama dan

Jensen, 1983). Inti dari hubungan keagenan adalah adanya pemisahaan

antara kepemilikan (pihak principal/pemegang saham) dan

harapan bahwa manajer akan menghasilkan return dari uang yang

mereka investasikan.

Oleh karena itu, kontrak yang baik antara pemegang saham dan

manajer adalah kontrak yang mampu menjelaskan

spesifikasi-spesifikasi apa sajakah yang harus dilakukan manajer dalam mengelola

dana para pemegang saham, dan spesifikasi tentang pembagian return

antara manajer dengan pemegang saham. Namun pada kenyataannya,

manajer tidak selalu bertindak sesuai dengan kepentingan pemegang

saham sehingga menimbulkan agency problems yang diakibatkan oleh

perbedaan kepentingan kedua belah pihak.

B. Pengertian dan Penjelasan mengenai Corporate Social Responsibility

(CSR)

1. Definisi dan Konsep Corporate Social Responsibility (CSR)

Terdapat beberapa definisi CSR, salah satu yang cukup

menarik adalah yang dibuat oleh lingkar studi CSR di Indonesia,

adalah: ...upaya sungguh-sungguh dari entitas bisnis untuk

meminimalkan dampak negatif dan memaksimalkan dampak positif

operasinya terhadap seluruh pemangku kepentingan dalam ranah

ekonomi, sosial dan lingkugan, agar mencapai tujuan pembangunan

yang berkelanjutan. (Nurdizal et. All, 2011:15).

CSR menurut Global Reporting Initiative ... merupakan sebuah

Coalition for Responsible Economics (CERES) dengan United States

Environment Program (UNEP).

World Business Council for Sustainable Development (2004) mendefinisikan Corporate Social Responsibility (CSR) adalah :

CSR is commitment of business to contribute to sustainable economic development working with employees and their representatives, the local community and society at large to improve quality of live, in ways that are both good for business and good for development.

CSR merupakan komitmen bisnis yang memberikan kontribusi

terhadap keberlangsungan pembangunan ekonomi, para pekerja dan

keluarganya, komunitas lokal dan lingkungan yang lebih luas untuk

meningkatkan kualitas hidup. Menurut World Business Council For

Sustainable Development, CSR bukan sekedar discretionary, tetapi

suatu komitmen yang merupakan kebutuhan bagi perusahaan yang

baik sebagai perbaikan kualitas hidup. Secara filosofis, jika perusahaan

berusaha untuk berguna bagi umat manusia maka dalam jangka

panjang tentunya akan tetap eksis.

Draft 3 ISO 26000 guidance on social responsibility mendefinisikan CSR adalah :

Responsibility of an organization or the impacts of its decision and activities on society and the environment, through transparent and ethical behavior that contributes development, health and welfare of society; takes into account the expectations of stakeholders; is in compliance with applicable law and consistent with international norms of behavior and is integrated throughout the organization and practiced in its relationship.

Tanggung jawab suatu organisasi atau dampak dari keputusan

transparan dan etis yang memberikan kontribusi pembangunan,

kesehatan dan kesejahteraan masyarakat; memperhitungkan harapan

pemangku kepentingan, adalah sesuai dengan hukum yang berlaku dan

konsisten dengan norma-norma internasional perilaku dan terintegrasi

di seluruh organisasi dan dipraktekkan dalam hubungannya.

ISO 26000 menyatakan bahwa CSR adalah bentuk kepedulian

sosial perusahaan yang saat ini mejadi aspek penting dalam rangka

meningkatkan kinerja perusahaan. ISO 26000 adalah standar

internasional untuk tanggung jawab sosial dan bersifat guideline

(pedoman) sehingga perusahaan harus mengembangkan strategi dan

program CSR berdasarkan kondisi objektif internal dan eksternal

perusahaan (Nudrizal, et. Al. 2011:8).

Menurut Kotler (2000), CSR dikatakan sebagai discretionary

yang dalam arti luas berarti sesuatu yang dilakukan. Seandainya tidak

dilakukan, akan berakibat merugikan diri sendiri. Dari beberapa

definisi terserbut dapat disimpulkan bahwa CSR sebagai salah satu

bentuk pertanggung jawaban sosial perusahaan terhadap pihak

stakeholder dan stockholder sebagai bentuk dari karakteristik

perusahaan adalah menyeimbangkan antara perhatian terhadap aspek

2. Alasan Perusahaan Melakukan CSR

Adapun alasan pengungkapan CSR dalam laporan tahunan

perusahaan dipengaruhi oleh beberapa faktor external dan internal

yang dijelaskan dalam www.csrindonesia.com:

Secara umum dibedakan menjadi faktor eksternal dan

internal.Faktor eksternal terutama berkaitan dengan kritik organisasi

masyarakat sipil terhadap kinerja sosial dan lingkungan

perusahaan.Sejarah hubungan antara perusahaan dan masyarakat

mencatat banyak peristiwa tragis yang disebabkan kegiatan operasi

perusahaan.Organisasi masyarakat sipil memprotes kinerja yang buruk,

yang kemudian ditanggapi oleh perusahaan. Tanggapan defensif serta

kamuflase hijau memperumit masalah, sedang yang positif

menghasilkan perkembangan CSR.

Institusi pembiayaan yang kian kritis menanamkan investasi

memperkuat kecenderungan CSR.Demikian pula konsumen yang juga

bersedia membayar green premium untuk produk-produk tertentu yang

dihasilkan perusahaan berkinerja sosial dan lingkungan baik. Terakhir,

pasar tenaga kerja yang menunjukkan adanya pergeseran pilihan

dengan mempertimbangkan reputasi perusahaan. Gabungan

faktor-faktor eksternal itu membuat perusahaan yang menjalankan CSR

dengan sungguh-sungguh lebih berkemungkinan bertahan di tengah

kepemimpinan puncak manajemen perusahaan yang melihat CSR

merupakan sumber peluang memperoleh keunggulan kompetitif

(responsibility is opportunity). Cukup banyak pengamat yang

berpendapat bahwa faktor internal sebagai pendorong CSR semakin

kuat berperan di masa datang.

3. Ruang Lingkup CSR

Isa dan Busyra (2008:46) dalam Alin (2012) menyatakan bahwa ada tiga

dimensi dari ruang lingkup CSR yaitu sebagai berikut:

a. Corporate Philanthrophy adalah usaha usaha amal yang dilakukan

oleh suatu perusahaan, dimana usaha-usaha amal ini tidak

berhubungan secara langsung dengan kegiatan normal perusahaan.

Usaha-usaha amal ini dapat berupa tanggapa langsung perusahaan

atas permintaan dari luar perusahaan atau juga berupa

pembentukan suatu badan tertentu, seperti yayasan untuk

mengelola amal tersebut.

b. Corporate Responsibility adalah usaha – usaha sebagai wujud

pertanggung jawaban sosial perusahaan ketika sedang mengejar

profitabilitas sebagai tujuan perusahaan.

c. Corporate Policy adalah berkaitan erat dengan bagaimana

pemerintah yang mempengaruhi bagi perusahaan atau masyarakat

secara keseluruhan.

4. Bentuk-bentuk CSR

Di kalangan sebagian dunia usaha, sudah tumbuh pengakuan

bahwa keberhasilan ekonomi dan finansial berkaitan erat dengan

kondisi sosial dan lingkungan dimana perusahaan mereka beroperasi.

Untuk mewujudkan tanggung jawab semacam itu, dunia usaha

diharapkan memperhatikan dengan sungguh-sungguh CSR dalam

aktivitas usahanya. Pada intinya CSR merupakan komitmen dari

perusahaan untuk mengintegrasikan kepeduliannya terhadap masalah

ekonomi, sosial dan lingkungan. Menurut Isra Busyra (2008) dalam

Alin (2012) penggolongan bentuk dari CSRdapat dibagi kedalam

empat bentuk yaitu:

a. Pengelolaaan lingkungan kerja secara baik, termasuk didalamnya

penyediaan lingkungan yang aman dan nyaman, sistem kompensasi

yang layak dan perhatian terhadap kesejahteraan karyawan dan

keluarganya.

b. Kemitraan antara perusahaan dengan masyarakat, khususnya

masyarakat lokal. Kemitraan ini diwujudkan secara umum dalam

program community development untuk membantu peningkatan

kesejahteraan umum masyarakat setempat dalam kurun waktu yang

cukup panjang. Melalui program ini, diharapkan masyarakat akan

menopang kemandiriannya bahkan setelah perusahaan berhenti

beroperasi.

c. Penanganan kelestarian lingkungan, kegiatan ini dimulai dari

lingkungan perusahaan sendiri, termasuk melakukan penghematan

penggunaan listrik, air, dan kertas, dan lain sebagainyasampai

penanganan limbah akibat kegiatan perusahaan, agar tidak

mencemari lingkungan sekitar kantor, pabrik atau lahan.

d. Investasi sosial yang sering diartikan secara sempit sebagai

“kegiatan amal perusahaan”. Makna sesungguhnya adalah

perusahaan sumber dukungan finansial dan non-finansial terhadap

kegiatan sosial dan lingkungan yang dilakukan oleh

kelompok/organisasi lain yang pada akhirnya akan menunjang

kegiatan bisnis perusahaan, karena perusahaan melalui investasi

sosial akan dapat menuai citra yang positif (corporate image).

5. Manfaat CSR

Menurut Susanto (2009) terdapat berbagai manfaat yang dapat

diperoleh perusahaan dari aktivitas CSR yaitu:

a. Mengurangi risiko dan tuduhan terhadap perilaku tidak pantas yang

diterima perusahaan. Perusahaan yang menjalankan tanggung

jawab sosialnya secara konsisten akan mendapatkan dukungan luas

dari komunitas yang telah merasakan manfaat dari berbagai

perusahaan, yang untuk rentang waktu panjang akan meningkatkan

reputasi perusahaan. Manakala terdapat pihak-pihak tertentu yang

menuduh perusahaan menjalankan perilaku serta praktik-praktik

yang tidak pantas, masyarakat akan menunjukkan pembelaannya.

Karyawan pun akan berdiri di belakang perusahaan, membela

institusi tempat mereka bekerja.

b. CSR dapat berfungsi sebagai pelindung dan membantu perusahaan

meminimalkan dampak buruk yang diakibatkan suatu krisis.

Demikian pula ketika perusahaan diterpa kabar miring atau bahkan

ketika perusahaan melakukan kesalahan, masyarakat lebih mudah

memahami dan memaafkannya.

c. Keterlibatan dan kebanggaan karyawan. Karyawan akan merasa

bangga bekerja pada perusahaan yang memiliki reputasi yang baik,

yang secara konsisten melakukan upaya-upaya untuk membantu

meningkatkan kesejahteraan dan kualitas hidup masyarakat dan

lingkungan sekitarnya. Kebanggan ini pada akhirnya akan

menghasilkan loyalitas, sehingga mereka merasa lebih termotivasi

untuk bekerja keras demi kemajuan perusahaan. Hal ini akan

berujung pada peningkatan kinerja dan produktivitas.

d. CSR yang dilaksanakan secara konsisten akan mampu

memperbaiki dan mempererat hubungan antar perusahaan dengan

para stakeholdernya. Pelaksanaan CSR secara konsisten

pihak-pihak yang selama ini berkontribusi terhadap lancarnya

berbagai aktivitas serta kemajuan yang mereka raih. Hal ini

mengakibatkan para stakeholder senang dan merasa nyaman dalam

menjalin hubungan dengan dengan perusahaan.

e. Meningkatnya penjualan seperti yang terungkap dalam riset Roper

Search Worldwide, yaitu bahwa konsumen akan lebih menyukai

produk-produk yang dihasilkan oleh perusahaan yang konsisten

menjalankan tanggung jawab sosialnya sehingga memiliki reputasi

yang baik (sertifikasi kualitas, sertifikasi halal, dan lain-lain).

f. Insentif-insentif lainnya seperti insentif pajak dan berbagai

perlakuan khusus lainnya. Hal ini perlu dipikirkan guna

mendorong perusahaan agar lebih giat lagi menjalankan tanggung

jawab sosialnya.

Kotler dan Lee (2005) dalam Nelly (2010) menyatakan bahwa

partisipasi perusahaan dalam berbagai bentuk CSR dapat memberikan

banyak manfaat bagi perusahaan, antara lain :

1) Meningkatkan penjualan dan market share,

2) Memperkuat brand positioning,

3) Meningkatkan image dan pengaruh perusahaan,

4) Meningkatkan kemampuan untuk menarik hati, memotivasi, dan

mempertahankan karyawan

5) menurunkan biaya operasional, dan

C. Pengungkapan CSR

Pengungkapan tanggung CSR atau sering disebut sebagai

Corporate Social Reporting adalah proses pengkomunikasian efek – efek

sosial dan lingkungan atas tindakan-tindakan ekonomi perusahaan pada

kelompok-kelompok tertentu dalam masyarakat dan pada masyarakat

secara keseluruhan. Kontribusi negatif perusahaan terhadap lingkungan

sekitarnya telah menyebabkan hilangnya kepercayaan masyarakat,

Oleh karena itu dengan mengungkapkan informasi-informasi mengenai

operasi perusahaan sehubungan dengan lingkungan sebagai tanggung

jawab perusahaan diharapkan dapat mengembalikan kepercayaan

masyarakat. Jadi agar bentuk CSR yang telah dilakukan oleh perusahaan

dapat diketahui oleh berbagai pihak yang berkepentingan, maka hal itu

diungkapkan dalam laporan tahunan perusahaan (Gray et. Al., 1987)

dalam (Ni Nyoman, 2012).

Ukuran suatu perusahaan dapat mempengaruhi luas pengungkapan

informasi dalam laporan keuangan mereka. Ukuran perusahaan

berhubungan dengan jumlah karyawan yang dimiliki perusahaan dan total

aktiva perusahaan. Secara umum perusahaan besar akan mengungkapkan

informasi lebih banyak daripada perusahaan kecil. Teori agensi

menyatakan bahwa perusahaan besar memiliki biaya keagenan yang lebih

besar daripada perusahaan kecil (Marwata, 2001).

Profitabilitas merupakan kemampuan perusahaan dalam

menyatakan bahwa profitabilitas merupakan faktor yang memberikan

kebebasan dan fleksibilitas kepada manajemen untuk mengungkapkan

pertanggungjawaban sosial kepada pemegang saham. Hal ini berarti

semakin tinggi tingkat profitabilitas perusahaan maka semakin besar

pengungkapan informasi sosial yang dilakukan oleh perusahan.

Rasio leverage merupakan proporsi total hutang terhadap rata-rata

ekuitas pemegang saham. Rasio tersebut digunakan untuk memberikan

gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga

dapat dilihat tingkat resiko tak tertagihnya suatu utang. Scott (2000)

menyampaikan pendapat yang mengatakan bahwa semakin tinggi leverage

kemungkinan besar perusahaan akan mengalami pelanggaran terhadap

kontrak utang, maka manajer akan berusaha untuk melaporkan laba

sekarang lebih tinggi dibandingkan laba dimasa depan.

Dewan komisaris adalah wakil shareholder dalam perusahaan yang

berbadan hukum perseroan terbatas yang berfungsi mengawasi

pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi), dan

bertanggung jawab untuk menentukan apakah manajemen memenuhi

tanggung jawab mereka dalam mengembangkan dan menyelenggarakan

pengendalian intern perusahaan (Mulyadi, 2002).

Perusahaan go public yang telah terdaftar dalam BEI adalah

perusahaan-perusahaan yang memiliki proporsi kepemilikan saham oleh

publik, yang artinya bahwa semua aktivitas dan keadaan perusahaan harus

saham. Hasibuan (2001) dalam Eka (2011) menjelaskan bahwa semakin

tinggi rasio/ tingkat kepemilikan publik dalam perusahaan diprediksi akan

melakukan tingkat pengungkapan yang lebih luas.

D. Perumusan Hipotesis

Penelitian terdahulu menunjukan hasil yang beragam mengenai

asosiasi antara informasi CSR yang umumnya bersifat sukarela, yang

diungkapkan oleh perusahaan dalam laporan tahunannya dengan kinerja

pasar. Setiap perusahaan mempunyai kebijakan yang berbeda – beda

mengenai pengungkapan sosial sesuai dengan karakteristik perusahaan.

Terdapat beragam faktor yang sudah diteliti mempengaruhi perusahaan

untuk mengungkapkan CSR kedalam laporan tahunan perusahaan.

Berdasarkan uraian landasan teori mengenai faktor-faktor yang

mempengaruhi luas pengungkapan CSR maka peneliti mengindikasikan

faktor ukuran perusahaan, profitabilitas, dan tingkat pengawasan eksternal

yang dilihat dari aspek leverage, ukuran dewan komisaris, dan

kepemilikan saham go public sebagai variabel independen penelitian yang

mempengaruhi pengungkapan CSR sebagai variabel dependen penelitian.

1. Ukuran perusahaan

Hubungan antara ukuran perusahaan dengan pengungkapan

sosial perusahaan telah ditunjukkan dalam beberapa penelitian empiris

1989;Cowen et. al., 1987; Kelly, 1981; Ng, 1981; Patten 1991, 1992;

Trotman dan Bradley, 1981). Ukuran suatu perusahaan dapat

mempengaruhi luas pengungkapan informasi dalam laporan keuangan

mereka. Secara umum perusahaan besar akan mengungkapkan

informasi lebih banyak daripada perusahaan kecil. Teori agensi

menyatakan bahwa perusahaan besar memiliki biaya keagenan yang

lebih besar daripada perusahaan kecil (Marwata, 2001). Oleh karena

itu perusahaan besar akan mengungkapkan informasi yang lebih

banyak sebagai upaya untuk mengurangi biaya keagenan tersebut.

Penjelasan lain yang juga sering diajukan adalah perusahaan

besar memiliki sumber daya yang besar, sehingga perusahaan perlu

dan mampu untuk membiayai penyediaan informasi untuk keperluan

internal. Informasi tersebut sekaligus menjadi bahan untuk keperluan

pengungkapan informasi kepada pihak eksternal, sehingga tidak perlu

ada tambahan biaya yang besar untuk dapat melakukan pengungkapan

dengan lebih lengkap.

Sebaliknya, perusahaan dengan sumber daya yang relatif kecil

mungkin tidak memiliki informasi siap saji sebagaimana perusahaan

besar, sehingga perlu ada tambahan biaya yang relatif besar untuk

dapat melakukan pengungkapan selengkap yang dilakukan perusahaan

besar. Perusahaan kecil umumnya berada pada situasi persaingan yang

ketat dengan perusahaan yang lain. Mengungkapkan terlalu banyak

posisinya dalam persaingan sehingga perusahaan kecil cenderung tidak

melakukan pengungkapan selengkap perusahaan besar (Singhvi dan

Desai,1971; Buzby,1975) dalam Marwata (2001).

Berdasarkan uraian diatas, maka penulis merumuskan hipotesis sebagai

berikut:

H1: Ukuran perusahaan berpengaruh positif terhadap

pengungkapan CSR

2. Profitabilitas

Hubungan antara pengungkapan CSR dan profitabilitas

perusahaan telah dipostulasikan untuk merefleksikan pandangan

bahwa kepekaan sosial membutuhkan gaya managerial yang sama

sebagaimana yang diperlukan untuk dapat membuat perusahaan

menguntungkan (profitable) Bowman dan Haire (1976) dalam

Heckston dan Milne (1996).

Rasio profitabilitas merupakan rasio yang mengukur

kemampuan perusahaan dalam menghasilkan laba (profitabilitas) pada

tingkat penjualan, asset, dan modal. Ada tiga rasio yang dapat

digunakan dalam rasio profitabilitas, yaitu rasio profit margin, return

on asset (ROA) dan return on equity (ROE). Profit margin mengukur

sejauh mana perusahaan menghasilkan laba bersih pada tingkat

penjualan tertentu. Profit margin yang tinggi menandakan kemampuan

tertentu, atau biaya yang tinggi untuk tingkat penjualan tertentu. Secara

umum rasio yang rendah bisa menunjukkan ketidakefisienan

manajemen (Mamduh M. Hanafi dan Abdul Halim : 84).

Shingvi dan Desai (1971) dalam Binsar H.Simanjuntak dan

Widiastuti (2004) menjelaskan bahwa profit margin yang tinggi akan

mendorong para manajer untuk memberikan informasi yang lebih

terinci, sebab mereka ingin meyakinkan investor terhadap profitabilitas

perusahaan dan kompensasi terhadap manajemen. Berdasarkan

hubungannya kepada para pemegang saham atau stakeholder, Teori

Stakeholder mengatakan bahwa Stakeholder dan organisasi saling

mempengaruhi, hal ini dapat dilihat dari hubungan sosial keduanya

yang berbentuk responsibilitas dan akuntabilitas.

Oleh karena itu organisasi memiliki akuntabilitas terhadap

stakeholdernya. Varian kedua teori stakeholder berhubungan dengan

pandangan Trekers (1983) dalam Achmad (2007) mengenai emprical

accountability. Robert (1992) menyatakan bahwa pengungkapan sosial

perusahaan merupakan sarana yang sukses bagi perusahaan untuk

menegosiasikan hubungan dengan stakeholdernya. Jadi dapat

disimpulkan bahwa semakin tinggi profitabilitas akan mempengaruhi

pihak manajerial suatu perusahaan untuk melakukan pengungkapan

CSR lebih besar guna meyakinkan para pemegang saham dan

stakeholder mereka sehingga semakin tinggi indeks kelengkapan

Berdasarkan uraian diatas, maka penulis merumuskan hipotesis sebagai

berikut:

H2: Profitabilitas berpengaruh positif terhadap pengungkapan

CSR

3. Tingkat pengawasan yang diukur dengan leverage

Rasio leverage merupakan proporsi total hutang terhadap

rata-rata ekuitas pemegang saham. Rasio tersebut digunakan untuk

memberikan gambaran mengenai struktur modal yang dimiliki

perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu

utang.

Scott (2000) menyampaikan pendapat yang mengatakan bahwa

semakin tinggi leverage kemungkinan besar perusahaan akan

mengalami pelanggaran terhadap kontrak utang, maka manajer akan

berusaha untuk melaporkan laba sekarang lebih tinggi dibandingkan

laba dimasa depan. Dengan laba yang dilaporkan lebih tinggi akan

mengurangi kemungkinan perusahaan melanggar perjanjian utang.

Manajer akan memilih metode akuntansi yang akan memaksimalkan

laba sekarang.

Menurut Belkaoui dan Karpik (1989) keputusan untuk

mengungkapkan CSR akan mengikuti suatu pengeluaran untuk

pengungkapan yang menurunkan pendapatan. Perusahaan dengan rasio

dilakukan oleh debtholder terhadap aktivitas perusahaan. Sesuai

dengan teori agensi maka manajemen perusahaan dengan tingkat

leverage yang tinggi akan mengurangi pengungkapan tanggung jawab

sosial yang dibuatnya agar tidak menjadi sorotan dari para debtholders.

Sehingga tingkat leverage yang tinggi akan mengurangi tingkat

pengungkapan CSR atau memiliki dampak negatif terhadap CSR.

Hasil penelitian yang dilakukan oleh Aulia (2011) dan Lidya

(2011) juga menunjukkan bahwa leverage berpengaruh negatif

terhadap pengungkapan CSR. Konsisten dengan penelitian yang

dilakukan oleh Aulia (2011) dan Lidya (2011), variabel leverage akan

diuji kembali pengaruhnya terhadap pengungkapan CSR.

Berdasarkan uraian diatas, maka penulis merumuskan hipotesis sebagai

berikut:

H3: Tingkat pengawasan yang diukur dengan leverage

berpengaruh negatif terhadap pengungkapan CSR

4. Tingkat pengawasan yang diukur dengan ukuran dewan komisaris

Dewan komisaris merupakan wakil shareholder dalam entitas

bisnis yang berbadan hokum Perseroan Terbatas (PT) yang berfungsi

mengawasi pengelolaan perusahaan yang dilaksanakan oleh

manajemen (direksi), dan bertanggung-jawab untuk menentukan

apakah manajemen memenuhi tanggung jawab mereka dalam

perusahaan (Mulyadi, 2002) dalam Ardilla (2011). Dengan wewenang

yang dimiliki, dewan komisaris dapat memberikan pengaruh yang

cukup kuat untuk menekan manajemen agar mengungkapkan informasi

CSR lebih banyak, sehingga dapat dijelaskan bahwa perusahaan yang

memiliki ukuran dewan komisaris yang lebih besar akan lebih banyak

mengungkapkan CSR. Sebagai wakil dari prinsipal di dalam

perusahaan, dewan komisaris dapat mempengaruhi luasnya

pengungkapan tanggungjawab sosial, karena dewan komisaris

merupakan pelaksana tertinggi didalam entitas. Dengan

mengungkapkan tanggung jawab sosial perusahaan, maka image

perusahaan akan semakin baik (Gray et al., 1988 dalam Fr.Reni,

2006).

Proporsi dewan komisaris cukup menentukan pengaruhnya

terhadap pengungkapan sosial perusahaan. Beasly (2001) menyatakan

bahwa semakin besar jumlah anggota dewan komisaris makan akan

semakin mudah mengendalikan Chief Eexecutive Officer (CEO) dan

monitoring yang dilakukan akan semakin efektif. Dengan demilkian,

semakin besar dewan komisaris maka akan semakin mudah untuk

mengendalikan CEO untuk mengungkapkan informasi sosial

perusahaan. Sehingga keinginan untuk meningkatkan citra perusahaan

akan semakin besar dan akan berdampak pada pengungkapan CSR

dan Sembiring (2005) yang menunjukan hasil bahwa proporsi dewan

komisaris mempengaruhi tingkat pengungkapan sukarela.

Berdasarkan uraian diatas, maka penulis merumuskan hipotesis sebagai

berikut:

H4: Tingkat pengawasan yang diukur dengan ukuran dewan

komisaris berpengaruh positif terhadap pengungkapan CSR

5. Tingkat pengawasan yang diukur dengan kepemilikan saham public

Perusahaan public dan telah terdaftar dalam BEI adalah

perusahaan-perusahaan yang memiliki proporsi kepemilikan saham oleh publik, yang artinya

bahwa semua aktivitas dan keadaan perusahaan harus dilaporkan dan diketahui

oleh publik sebagai salah satu bagian pemegang saham. Sehingga, semakin besar

kemungkinan informasi mengenai keadaan dan kegiatan perusahaan dipantau oleh

masyarakat dan para stakeholder sehingga perusahaan harus melaporkan

informasi sebaik mungkin guna mendapatkan penilaian yang baik dimata publik.

Karena semakin baik image yang dapat dibangun oleh perusahaan dimata publik,

maka akan semakin banyak investor yang akan berinvestasi pada perusahaan

tersebut. Hasibuan (2001) dalam Eka (2011) menjelaskan bahwa semakin tinggi

rasio/ tingkat kepemilikan publik dalam perusahaan diprediksi akan melakukan

Berdasarkan uraian diatas, maka penulis merumuskan hipotesis sebagai

berikut:

H5: Tingkat pengawasan yang diukur dengan kepemilikan saham

public berpengaruh positif terhadap pengungkapan CSR

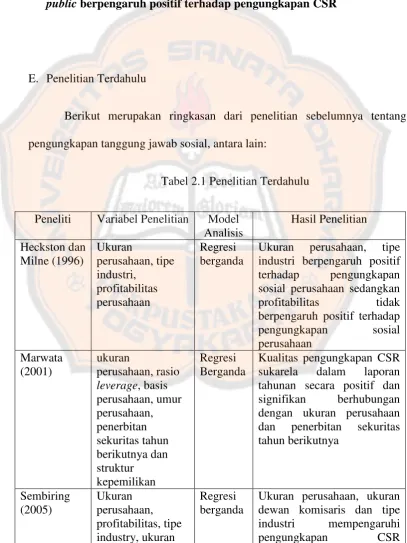

E. Penelitian Terdahulu

Berikut merupakan ringkasan dari penelitian sebelumnya tentang

pengungkapan tanggung jawab sosial, antara lain:

Tabel 2.1 Penelitian Terdahulu

Peneliti Variabel Penelitian Model

Analisis

Ukuran perusahaan, tipe

industri berpengaruh positif

terhadap pengungkapan

sosial perusahaan sedangkan

profitabilitas tidak

berpengaruh positif terhadap

pengungkapan sosial

Kualitas pengungkapan CSR

sukarela dalam laporan

tahunan secara positif dan

signifikan berhubungan

dengan ukuran perusahaan

dan penerbitan sekuritas

tahun berikutnya

Ukuran perusahaan, ukuran dewan komisaris dan tipe

industri mempengaruhi

dewan komisaris dan leverage

sedangkan profitabilitas dan

leverage berpengaruh

negative pada pengungkapan sosial perusahaan tipe industry berpengaruh

positif dan signifikan

terhadap pengungkapan

pengungkapan sosial dalam laporan tahunan sedangkan

profitabilitas dan basis

perusahaan tidak

mempengaruhi

pengungkapan sosial dalam laporan tahunan perusahaan

Ukuran perusahaan dan

profitabilitas secara parsial

berpengaruh positif

sedangkan leverage dan

ukuran dewan komisaris

secara parsial tidak

berpengaruh terhadap

pengungkapan CSR

F. Kerangka Pemikiran

Berdasarkan analisis dalam landasan teori dan penelitian terdahulu

yang meneliti faktor – faktor yang mempengaruhi pengungkapan CSR yaitu,

ukuran perusahaan, profitabilitas, dan tingkat pengawasan yang diukur dengan

leverage, ukuran dewan komisaris dan kepemilikan saham go public. Maka

hubungan antara variabel penelitian dapat disimpulkan melalui gambar berikut

Gambar 2.1

Kerangka Pemikiran

H1 (+)

H2 (+)

H3 (-)

H4 (+)

H5 (+)

Variabel Dependen

Ukuran Perusahaan

Profitabilitas

Leverage

Ukuran Dewan Komisaris

Kepemilikan Saham public

37

BAB III

METODE PENELITIAN

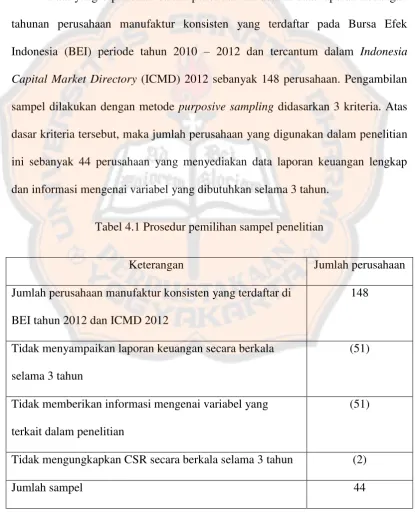

A. Objek Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur konsisten

yang terdaftar pada Bursa Efek Indonesia periode tahun 2010 – 2012 dan tercantum

dalam Indonesia Capital Market Directory (ICMD) 2012. Penentuan sampel dalam

penelitian ini dilakukan dengan menggunakan metode purposive sampling, yaitu

teknik sampling yang digunakan peneliti jika peneliti mempunyai

pertimbangan-pertimbangan tertentu di dalam pengambilan sampelnya atau penentuan sampel untuk

tujuan tertentu (Riduwan 2008:63). Adapun kriteria yang digunakan untuk

menentukan sampel adalah:

1. Perusahaan manufaktur konsisten yang terdaftar di BEI periode tahun

2010 - 2012.

2. Perusahaan manufaktur yang telah menyerahkan laporan tahunannya

kepada BAPEPAM dan telah mempublikasikan laporan tahunan tahun

2012.

3. Perusahaan manufaktur yang mempublikasikan informasi yang lengkap

(pengungkapan dan laporan keuangan) tahun 2010 – 2012 secara

berturut-turut, serta mendukung komponen variabel yang ada didalam penelitian