SKRIPSI

PENGARUH KEBERADAAN WANITA PADA TOP LEVEL MANAGEMENT TERHADAP PROFITABILITAS

PERUSAHAAN SEKTOR CONSUMER GOODS INDUSTRY YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2018

OLEH

SABRINA DEBORA 160502177

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

ABSTRAK

PENGARUH KEBERADAAN WANITA PADA TOP LEVEL MANAGEMENT TERHADAP PROFITABILITAS

PERUSAHAAN SEKTOR CONSUMER GOODS INDUSTRY YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2018

Penelitian ini bertujuan untuk mengetahui pengaruh Keberadaan Wanita pada Top Level Management terhadap Profitabilitas Perusahaan Sektor Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia periode 2018. Penelitian ini merupakan penelitian asosiatif dan jenis data yang digunakan adalah data kuantitatif. Sumber data berasal dari laporan keuangan perusahaan yang dikeluarkan oleh Bursa Efek Indonesia maupun halaman resmi perusahaan.

Populasi dari penelitian ini adalah 54 perusahaan. Sampel dalam penelitian ini adalah seluruh anggota populasi atau menggunakan sampel jenuh. Metode analisis yang digunakan adalah metode analisis deskriptif dan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa Keberadaan Wanita pada Top Level Management dan board size masing-masing berpengaruh positif namun tidak signifikan terhadap Profitabilitas, sedangkan firm size berpengaruh positif signifikan terhadap Profitabilitas Perusahaan Sektor Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia periode 2018.

Kata Kunci: Profitabilitas, Wanita, Top Level Management, Return on Asset

ABSTRACT

THE EFFECT OF WOMEN PRESENCE AT TOP LEVEL MANAGEMENT ON FIRM’S PROFITABILITY OF

CONSUMER GOODS INDUSTRY SECTOR LISTED ON INDONESIA STOCK

EXCHANGE IN 2018

The purpose of this research is to analyze the effect of women at top level management on firm's probability of consumer goods industry sector listed on indonesia stock exchange in 2018 with board size and firm size as control variable. this reseach is associative with quantitative data. the source of data was collected from financial reports that published by Indonesian stock exchange also firm's official website. the population of this research is 54 firms. sample of this research is all of the population. the analysis method that used in this research are statistic descriptive and multiple regression. the result shows that women presence at top level management and board size had positive and not significant effect on firm's probability, and the firm size had positive and significant effect on firm's profitability.

Keywords: Profitability, Women, Top Level Management, Return on Asset

KATA PENGANTAR

Puji dan syukur kita panjatkan kepada Tuhan Yang Maha Esa, oleh sebab berkat dan kasih setia-Nya, peneliti dapat menyelesaikan tulisan ilmiah yang berjudul “Pengaruh Keberadaan Wanita pada Top Level Management terhadap Profitabilitas Perusahaan”. Tulisan ini terdiri dari 5 bab yang membahas tentang awal mula permasalahan, teori-teori yang mendukung, metodologi penelitian, hasil penelitian serta kesimpulan dan saran atas penelitian yang sebagian besar bersumber dari jurnal-jurnal penelitian sebelumnya, serta buku-buku ilmu pengetahuan tentang manajemen dan keuangan.

Adapun skripsi ini dapat selesai karena bantuan beberapa pihak. Peneliti ingin mengucapkan terima kasih khusus kepada Ir. Ishman Lambok Sibuea, MM dan Joyce NB Pasaribu sebagai orangtua yang senantiasa memberikan dukungan, doa, dan materi kepada peneliti. Selain itu peneliti juga ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli M. Ja’far Dalimunthe, SE, M.Si selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, selaku dosen pembimbing yang senantiasa memberikan waktu, arahan, kesempatan dan yang telah sabar membimbing peneliti dalam menyelesaikan skripsi ini.

4. Ibu Beby Kendida Hasibuan, SE, M.Si selaku Dosen Penguji I yang telah

bersedia memberikan dukungan dan arahan kepada peneliti dalam membangun skripsi ini menjadi lebih baik.

5. Bapak Dr. Syahyunan, M.Si selaku Dosen Penguji II yang telah bersedia memberikan dukungan dan arahan kepada peneliti dalam membangun skripsi ini menjadi lebih baik.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera utara untuk jasa-jasanya selama perkuliahan.

7. Mamak, Bapak, Mustika Ruth, Bang Samuel, Yobi dan jajaran saudara-saudara lainnya.

8. Berman Maeda Situmorang.

9. Irene Christina Sianturi dan jajaran K’Ce lainnya.

10. Dira, Iseh, Karin, Wina, Christy dan jajaran Js Big Family lainnya.

Medan, 25 Januari 2020 Peneliti

Sabrina Debora NIM: 160502177

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 13

1.3 Rumusan Masalah ... 13

1.4 Tujuan Penelitian ... 14

1.5 Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 16

2.1 Ruang Lingkup Profitabilitas ... 16

2.1.1 Manajemen Keuangan ... 16

2.1.2 Analisis Laporan Keuangan ... 22

2.2 Top Level Management ... 23

2.2.1 Pengertian Manajemen ... 23

2.3 Keberadaan Wanita ... 24

2.3.1 Perkembangan Teori-teori Gender ... 24

2.3.2 Teori-teori Gender ... 25

2.3.3 Keadilan dan Kesetaraan Gender ... 28

2.4 Penelitian Terdahulu ... 29

2.5 Kerangka Konseptual ... 31

2.6 Hipotesis ... 33

BAB III METODOLOGI PENELITIAN ... 34

3.1 Jenis Penelitian ... 34

3.2 Waktu Penelitian ... 34

3.3 Batasan Operasional Variabel ... 34

3.4 Definisi Operasional Variabel ... 34

3.4.1 Variabel Terikat ... 35

3.4.2 Variabel Bebas ... 35

3.4.3 Variabel Kontrol ... 35

3.5 Populasi dan Sampel Penelitian ... 36

3.5.1 Populasi ... 36

3.5.2 Sampel ... 36

3.6 Jenis dan Sumber Data ... 36

3.7 Teknik Pengumpulan Data ... 36

3.8 Teknik Analisis Data ... 37

3.8.2 Analisis Regresi Linier Berganda ... 37

3.9 Uji Asumsi Klasik ... 38

3.9.1 Uji Normalitas Residual ... 38

3.9.2 Uji Multikolinearitas ... 39

3.9.3 Uji Heteroskedastisitas ... 39

3.9.3 Uji Linearitas ... 39

3.10 Uji Hipotesis ... 40

BAB IV PEMBAHASAN DAN HASIL PENELITIAN ... 41

4.1 Gambaran Umum Perusahaan ... 41

4.2 Hasil Analisis Data ... 55

4.2.1 Hasil Analisis Statistik Deskriptif ... 56

4.2.2 Hasil Analisis Regresi Linier Berganda ... 57

4.2.3 Hasil Uji Asumsi Klasik ... 58

4.2.4 Hasil Uji Hipotesis ... 60

4.2.5 Pembahasan Hasil Penelitian ... 61

BAB V PENUTUP ... 64

5.1 Kesimpulan ... 64

5.2 Saran ... 64

DAFTAR PUSTAKA ... 66

DAFTAR LAMPIRAN ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Hasil Pra Survey Tingkatan ROA ... 10

2.4 Penelitian Terdahulu ... 29

3.1 Definisi Operasional ... 35

4.1 Analisis Statistik Deskriptif ... 56

4.2 Hasil Analisis Regresi Linier Berganda ... 58

4.3 Hasil Uji Normalitas Residual ... 58

4.4 Hasil Uji Multikolinearitas ... 59

4.5 Hasil Uji Heteroskedastisitas ... 59

4.6 Hasil Uji Linearitas... 60

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Kerangka Konseptual ... 32

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Populasi Penelitian ... 68

2 Data yang Diolah ... 69

3 Hasil Pra Survey Tingkatan ROA ... 71

4 Analisis Statistik Deskriptif ... 71

5 Analisis Regresi Linier ... 71

6 Hasil Uji Normalitas Residual Regresi ... 72

7 Hasil Uji Multikolinearitas Regresi ... 72

8 Hasil Uji Heteroskedastisitas Regresi ... 72

9 Hasil Uji Linearitas Regresi ... 73

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam Kamus Besar Bahasa Indonesia, kinerja memiliki arti sesuatu yang dicapai ataupun kemampuan kerja. Sedangkan keuangan memiliki arti seluk-beluk uang; urusan uang; ataupun keadaan uang. Jika dalam hal ini membahas perusahaan, maka, dapat diartikan bahwa kinerja keuangan perusahaan adalah hasil kerja perusahaan dalam satuan uang dari pemanfaatan sumber daya dan dana perusahaan yang ada. Kinerja keuangan perusahaan dapat diukur menggunakan rasio-rasio keuangan antara lain: likuiditas, leverage, aktivitas, profitabilitas dan penilaian. Adapun setiap rasio mempunyai skor ‘baik’ yang berbeda. Untuk mendapatkan hasil penghitungan menggunakan rasio keuangan, maka diperlukan angka komponen-komponen pembentuk rasio tersebut dimana angkanya bisa diperoleh dari laporan keuangan.

Laporan keuangan perusahaan yang dapat diakses hanyalah perusahaan yang sudah mendaftarkan dirinya pada bursa efek, atau dengan kata lain, perusahaan yang sudah menjual saham kepada publik (go public). Perusahaan yang sudah go public wajib mengungkapkan laporan keuangannya sebab perusahaan- perusahaan tersebut dipercayakan dana dari masyarakat. Maka pengungkapan laporan keuangan adalah bentuk tanggungjawab atas penggunaan dana oleh perusahaan. Adapun penyajian laporan keuangan tiap perusahaan berbeda-beda.

Perbedaan ini biasanya terletak pada istilah yang digunakan, baik istilah dalam bahasa Indonesia maupun istilah asing. Meski demikian, setiap perusahaan wajib

menyusun laporan keuangannya berdasarkan standar akuntansi yang dapat disepadankan secara internasional. Hal ini dikarenakan laporan keuangan berguna bagi banyak kalangan (pemilik perusahaan, manajemen perusahaan, investor, kreditur, pemerintah dan regulator, analis pasar modal, peneliti), sehingga kalangan manapun yang membaca laporan keuangan perusahaan dapat mengerti karena sudah sesuai dengan standar internasional (Syahyunan, 2015).

Profitabilitas sebagai salah satu ukuran kinerja perusahaan masih terus menjadi salah satu topik penelitian hingga saat ini (Herawaty, 2019; Ratnasari 2019, Kartika, 2019; Bawono, 2019; Januarti, 2019). Setiap perusahaan memperoleh rasio profitabilitas yang berbeda sekalipun perusahaan-perusahaan tersebut memiliki besaran aset yang sama, jenis usaha yang sama, bahkan menghasilkan produk yang berfungsi sama. Hal ini disebabkan banyaknya faktor-faktor, baik dari dalam maupun luar perusahaan yang bisa memengaruhi rasio profitabilitas. Menurut Ikhwal (2016) profitabilitas merupakan faktor yang seharusnya mendapatkan perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan. Keuntungan adalah hasil akhir dari kebijakan dan keputusan yang diambil manajemen. Tanpa adanya keutungan, maka akan sulit bagi perusahaan untuk menarik modal dari luar.

Pada Jumat, 19 Oktober 2018, Mirae Asset Sekuritas Indonesia mempublikasikan hasil risetnya, dimana pertumbuhan industri barang konsumsi yang ada di Indonesia sedang mengalami perlambatan dalam beberapa tahun terakhir (Muamar, 2018). Hal ini disebabkan persaingan antar perusahaan yang semakin ketat hingga melibatkan berbagai merek lokal maupun impor. Selain itu,

masyarakat sudah beralih ke perusahaan yang bergerak dalam basis travelling dan internet. Artinya, masyarakat sekarang melihat bahwa, sekalipun subsektor manufaktur menjanjikan pertumbuhan yang besar dan stabil oleh karena produk yang dihasilkan adalah kebutuhan-kebutuhan pokok konsumen, pesatnya perkembangan usaha yang berbasis internet membuat masyarakat menambah portofolionya dalam saham-saham perusahaan tersebut. Ditambah lagi pada masa sekarang, kebutuhan akan internet sudah menjadi kebutuhan utama untuk mendukung komunikasi bisnis, kelancaran transaksi, memangkas birokrasi, dan sebagainya.

Sama halnya dengan berita yang dirilis oleh Katadata.com (Tamara, 2019) lesunya konsumsi masyarakat pada rumah tangga memengaruhi pertumbuhan ekonomi Indonesia kuartal I yang tidak maksimal dimana pertumbuhan hanya terjadi sebesar 5,07% dibandingkan periode tahun lalu. Badan Pusat Statistik (BPS) menengarai bahwa melambatnya pertumbuhan konsumsi rumah tangga disebabkan masyarakat menengah ke atas menahan konsumsinya pada awal tahun, yang dibuktikan dengan menurunnya performa beberapa perusahaan konsumer yang terdaftar pada Bursa Efek Indonesia (BEI). Meskipun demikian, perusahaan seperti H. M. Sampoerna (HMSP), Gudang Garam (GGRM), Indofood Sukses Makmur Tbk (INDF), Indofood CBP Sukses Makmur Tbk (ICBP), Ultra Jaya Milk Industry

& Trading Company Tbk (ULTJ), Nippon Indosari Corpindo Tbk (ROTI), dan Sariguna Primatirta Tbk (CLEO) menyokong subsekor konsumer dikarenakan pertumbuhannya yang positif, dibandingkan dengan Unilever Indonesia Tbk (UNVR), Mayora Indah Tbk (MYOR), dan Garudafood Putra Putri Jaya Tbk

(GOOD) yang malah mengalami penurunan laba bersih masing-masing sebesar 4,37 persen, 0,51 persen dan 19,9 persen.

Faktor-faktor yang mempengaruhi profitabilitas perusahaan bisa datang dari aktivitas keuangan itu sendiri, misalnya: penambahan aset, pembatasan jumlah pinjaman; menaikkan angka kompensasi, pelaksanaan kebijakan keuangan yang dikeluarkan pemerintah dan lain-lain. Namun juga, ada faktor selain aktivitas keuangan yang mempengaruhi profitabilitas perusahaan, antara lain: faktor usia (Fathonah, 2018), produktifitas, jumlah pekerja, jumlah jam kerja (Pertiwi, 2019), dan sebagainya.

Salah satu faktor yang hendak diteliti dalam penelitian ini adalah pengaruh gender pimpinan terhadap profitabilitas perusahaan.

Gender dalam KBBI artinya adalah pembeda jenis kelamin wanita dengan pria. Secara biologis, kedua gender ini mutlak berbeda. Gender berbicara tentang feminin dan maskulin yang mana fungsi dan perananannya lahir dan berkembang sebagai hasil konstruksi sosial. Wanita dekat dengan istilah feminin, sedangkan pria dekat dengan istilah maskulin (Rahayu, 2019). Selain daripada kedua istilah tersebut, wanita dan pria juga mempunyai pembeda yang sudah melekat pada masyarakat, seperti perhatian, selera, tugas, martabat, bahkan pekerjaan.

Perserikatan Bangsa-bangsa sebagai organisasi dunia menerbitkan sebuah gagasan yang dinamakan Sustainable Develompent Goals (SDGs). Gagasan tersebut mengandung 17 program yang saling berkesinambungan dan harus diraih di dunia untuk kehidupan yang lebih sejahtera, kemanusiaan yang lebih baik dan lingkungan hidup yang lebih layak. Dari ke-17 program tersebut, poin ke-5 adalah gender equality. Poin ini menggaungkan bahwa wanita dan pria harus dipandang

sama dan setara sekalipun secara biologis keduanya berbeda jauh. Untuk mencapai kesetaraan ini, salah satu misi gender equality adalah: memberikan kesempatan yang sama kepada wanita dan pria dalam ekonomi dan lingkungan publik (United Nation, 2019). Dengan kata lain, untuk mencapai kehidupan yang lebih berkelanjutan, seharusnya kita memandang wanita dan pria sama, tidak melihat faktor biologis tersebut sebagai penghalang suatu kaum dalam mengemban sebuah tugas, melainkan melalui pengalaman, pendidikan, kemampuan, dan prestasi yang sudah diciptakan untuk menduduki suatu jabatan.

Adapun misi tersebut dibuat bukan tanpa alasan. Perserikatan Bangsa- bangsa pasti sudah melihat sendiri bagaimana ketimpangan gender berlangsung di dunia. Hal ini dibuktikan dengan kenyataan bahwa perusahaan di Nigeria masih sarat dengan ketimpangan gender sekali pun PBB sudah mengeluarkan program tersebut (Makinde, 2017). Pemimpin perusahaan masih identik dengan seorang pria. Seharusnya, perusahaan-perusahaan manapun merekrut wanita sebagai salah satu pengambil keputusan penting dalam perusahaan, sebab keragaman itu tidak menjadi penghalang, melainkan menjadi suatu sokongan untuk menghasilkan performa keuangan yang lebih baik (Bloomberg, 2019).

Secara khusus, budaya patriarki di Indonesia juga masih nampak (Sakina &

Siti, 2017). Ayah sebagai kepala rumah tangga, selalu menjadi penentu keputusan, pencari nafkah, sedangkan seorang Ibu dekat dengan istilah mengurus rumah tangga, kerja sampingan, beban kerja ringan, mengurus keperluan anak, suami, dan dapur. Padahal seluruh tugas dan tanggungjawab yang disematkan kepada seorang wanita tidak menjadikan pria tidak layak untuk mengerjakannya. Sebagai contoh,

di tahun 2019, Adam Levine, seorang vokalis band Maroon 5 menetapkan diri untuk menjadi seorang ‘ayah rumah tangga’ (Shafa, 2019). Kejadian ini bukanlah sesuatu yang baru, dibuktikan dengan sudah banyaknya penelitian, literasi, buku- buku, dan media lain yang mengkaji tentang seorang ayah yang memutuskan untuk tinggal di rumah seperti halnya seorang ibu rumah tangga (Baylies, et al., 2004;

Harrington, et al., 2011; Fischer dan Anderson, 2012; Doucet, 2016). Fenomena ini memberikan gambaran bahwa baik wanita maupun pria dapat melakukan tugas apapun yang tidak melanggar kodrat biologisnya (wanita tetap bertugas mengandung dan melahirkan, sedangkan pria tidak) serta, faktor biologis tidak seharusnya menjadi acuan perusahaan dalam menentukan wanita atau pria yang layak untuk mendapatkan posisi tertentu.

Peran tradisional wanita sebagai manajer keuangan rumah tangga telah membuka pintu ke sektor keuangan yang bersifat global. Elizabeth Sam, Rosario N. Lopez, Chin Ean Wah, Naoko Takemura, dan Chok Kwee Bee adalah nama- nama wanita yang sukses pada bidang keuangan pada masanya (Naisbitt, 1996).

Pada masa sekarang, di Indonesia sendiri, Sri Mulyani Indrawati dipercayakan untuk menjadi Menteri Keuangan Indonesia kembali pada masa pemerintahan Presiden Joko Widodo. Hal ini bisa saja dikarenakan kebijakan-kebijakan keuangan untuk sebuah negara tidak mudah untuk dipindahtangankan, namun, terpilihnya kembali Sri Mulyani menjadi Menteri Keuangan juga bisa dipengaruhi sejumlah penghargaan yang diraih oleh beliau. Terakhir beliau menerima penghargaan dari The Banker sebagai Finance Minister of The Year Global and Asia Pacific pada tahun 2019 (Pratama, 2019). Pastilah masih banyak wanita-wanita yang berperan

dalam bidang politik, ekonomi, sosial dan sebagainya yang ternyata berpengaruh terhadap performa organisasi.

Manajer puncak (top manager) merupakan kelompok kecil eksekutif yang mengelola keseluruhan organisasi. Jabatan yang ada pada kelompok ini termasuk presiden, wakil presiden, dan Chief Excecutive Officer (CEO). Manajer puncak menciptakan tujuan organisasi, strategi keseluruhan, dan kebijakan operasional.

Manajer puncak juga secara resmi mewakili organisasi ke lingkungan luar dengan menemui pejabat pemerintah, eksekutif perusahaan lain, dan pihak lainnya. Manajer puncak membuat keputusan mengenai berbagai aktivitas seperti akuisisi perusahaan lain, investasi dalam penelitian dan pengembangan, memasuki atau mengabaikan berbagai pasar, dan membangun fasilitas pabrik dan kantor yang baru.

Pada dasarnya, manajer pada top level management harus mempunyai keahlian konseptual, interpersonal, dan pengambilan keputusan. Keahlian konseptual mengacu pada kemampuan untuk berpikir secara abstrak, strategis dan melihat gambaran untuk membuat keputusan. Keahlian interpersonal mengacu pada kemampuan untuk berinteraksi dengan orang-orang baik di dalam maupun luar perusahaan. Sedangkan keahlian pengambilan keputusan berkaitan dengan kemampuan manajer untuk mengetahui dan mendefinisikan suatu masalah dengan benar (Griffin, 2004). Meskipun kelihatannya kemampuan tersebut seharusnya dimiliki oleh manajer dalam tingkat apapun, tidak dapat disangkal bahwa manajer dalam top level management-lah yang terus melakoni keahlian tersebut.

Keputusan-keputusan yang dibuat oleh top level management sangat

berpengaruh kepada perjalanan perusahaan ke depannya. Oleh karena itu, tidak semua orang bisa dengan mudah menduduki jabatan tersebut. Manajer yang berhasil pun pastilah mereka yang sudah memiliki ‘jam terbang’ tinggi dalam perusahaan, sebab dipastikan selain mereka mempunyai kemampuan, mereka juga sudah sangat mengenal perusahaan. Top level management pada penelitian ini ditujukan kepada seluruh manajer puncak yang berada pada perusahaan.

Tidak semua perusahaan mempunyai jumlah (porsi) direktur atau chief yang sama. Jumlah direktur yang ada pada perusahaan juga dipengaruhi oleh jenis usaha dan beban kerja. Perusahaan yang terdaftar pada Bursa Efek Indonesia tergolong perusahaan yang besar. Perusahaan besar memiliki direksi dalam jajaran manajemennya. Setiap perusahaan mempunyai beban kerja yang berbeda, begitu pula dengan jumlah direksinya. Penambahan jumlah direksi tentu akan berpengaruh terhadap besaran laba bersih perusahaan. Namun, return on asset yang dihasilkan tidak sejalan dengan besarnya laba bersih jika beban perusahaan juga tidak efisien (Rahmawati, 2017).

Penambahan anggota perempuan dalam dewan direksi memancing lebih banyak diskusi, sehingga menghasilkan keputusan-keputusan yang lebih baik.

Kelompok yang beragam gender lebih baik saat melakukan pengambilan keputusan yang kompleks, karena bukan hanya tentang adanya perempuan, namun juga karena adanya keragaman terkait identitas personal (VOA, 2019) . Melalui studi di atas, dapat disimpulkan bahwa keberagaman gender dalam dewan direksi tetap diperlukan. Selain dari turut melaksanakan program Perserikatan Bangsa-bangsa dalam menyetarakan gender, perusahaan juga mendapatkan manfaat dari diversitas tersebut.

International Financial Corp pada tahun 2019 melakukan sebuah studi tentang keberadaan wanita pada dewan direksi. Lebih dari 1000 perusahaan Cina, Indonesia, Malaysia, Filiphina, Thailand, Singapura, Vietnam menjadi objek dalam penelitian tersebut. Hasilnya menunjukkan, semakin banyak persentase wanita dalam dewan direksi memberikan financial result yang lebih baik dibandingkan dewan direksi yang didominasi oleh pria. Dewan direksi yang memiliki lebih dari 30 persen wanita menghasilkan ROA dengan nilai 3.,8 persen dibandingkan dengan perusahaan tanpa keberadaan wanita dalam jajaran dewan direksi dengan nilai 2,4 persen. Dengan kalkulasi serupa, ROE yang disumbangkan dengan lebih 30 persen wanita dalam jajaran dewan direksi sebesar 6.,2 persen dibandingkan dengan 4,2 persen perusahaan dengan pria yang menjadi dewan direksi (Bloomberg, 2019). Ini mengindikasikan bahwa profitabilitas yang didapat perusahaan tidak luput dari gender atasan perusahaan itu sendiri.

Tabel 1.1 adalah pra survey dalam penelitian mengenai perbedaan return on asset khusus perusahaan-perusahaan di Indonesia. Pengambilan sampel pra survey secara random dari setiap sektor yang ada di Bursa Efek Indonesia kecuali sektor consumer goods industry yang akan diteliti dalam penelitian ini. Berdasarkan Tabel 1.1 dapat dilihat bahwa delapan besar perusahaan dengan ROA tertinggi dihasilkan oleh perusahaan dengan wanita dalam top level management-nya sebanyak 3 perusahaan, sedangkan 5 perusahaan lainnya perusahaan tanpa wanita dalam top level management-nya. Bisi International Tbk memperoleh nilai ROA sebesar 0,14 tanpa seorang pun wanita dalam jajaran direksinya. Hal ini menandakan kehadiran wanita pada top level management tidak sepenuhnya berpengaruh. Di urutan ke-15,

Eagle High Plantations Tbk dengan wanita pada top level management-nya justru mengalami kerugian. Hal ini disebabkan penurunan harga CPO (crude palm oil) dan PK (palm kernel). Sekalipun pada saat itu perusahaan melakukan banyak hal untuk mendukung operasional menjadi lebih baik, namun harga CPO yang turun berdampak langsung pada perolehan total pendapatan (Hidayat, 2019). Pra survey ini tidak sejalan dengan yang dilakukan oleh International Financial Corp.

Tabel 1.1

Hasil Pra Survey Tingkatan ROA antar Perusahaan Indonesia

Rank

ROA Nama Perusahaan (Kode Saham) ROA tahun 2018

Wanita pada Top Level Management (ada/tidak

ada)

1 Bisi International Tbk (BISI) 0,146542 Tidak ada

2 Bukaka Teknik Utama Tbk (BUKK) 0,127186 Ada

3 Arwana Citramulia Tbk (ARNA) 0,095715 Tidak ada

4 Sepatu Bata Tbk (BATA) 0,077487 Tidak ada

5 Bekasi Fajar Industrial Estate Tbk (BEST) 0,067175 Tidak ada

6 PT Garuda Metalindo Tbk (BOLT) 0,057711 Ada

7 Adira Dinamika Multi Finance Tbk (ADMF) 0,057143 Tidak ada

8 Bumi Resources Tbk (BUMI) 0,040498 Ada

9 Aneka Tambang Tbk (ANTM) 0,038929 Tidak ada

10 PT Sumber Alfaria Trijaya Tbk (AMRT) 0,031580 Tidak ada

11 Asuransi Bina Dana Arta Tbk (ABDA) 0,023910 Ada

12 Ace Hardware Indonesia Tbk (ACES) 0,018347 Ada

13 PT Aneka Gas Industri Tbk (AGII) 0,017205 Ada

14 PT Acset Indonusa Tbk (ACST) 0,00205 Ada

15 Eagle High Plantations Tbk (BWPT) -0,02862 Ada

16 Bakrie Telecom Tbk (BTEL) -1,00995 Tidak ada

Sumber: Lampiran 3

Pimpinan wanita dengan pria pada dasarnya berbeda. Perbedaan biologis yang ada bisa saja memengaruhi sikap dan perilaku pimpinan wanita dan pria itu sendiri. Sikap dan perilaku yang ada dalam diri mereka pada akhirnya juga akan berpengaruh terhadap aktivitas hariannya sebagai pimpinan perusahaan.

Berdasarkan asumsi ini, seharusnya profitabilitas perusahaan dengan atau tanpa

wanita di dalamnya mempunyai pengaruh. Hal ini dibuktikan dengan penelitian Rahayu (2019) dimana “hypothesis 1 that stated companies with female directors are having different performance than without one is accepted. Average ROA of female group 0.219 higher than male group with average 0,094.” Selain itu, dengan pengukuran sektor perusahaan berbeda, hasil penelitian oleh Aluy, Tulung, & Tasik (2017) menyatakan bahwa secara parsial, proporsi perempuan berpengaruh signifikan terhadap ROE dan NPL sedangkan terhadap OL tidak berpengaruh signifikan. Ini berarti, keberadaan wanita pada top level management dalam perbankan memiliki pengaruh terhadap ROE yang adalah rasio yang mengukur seberapa besar laba bersih yang didapatkan dari modal sendiri. Kemudian, diuji dengan variabel terikat yang berbeda, Suherman (2017) mendapatkan hasil penelitian bahwa keberadaan CEO wanita memiliki pengaruh positif signifikan terhadap besaran cash holding.

Namun tidak semua penelitian memiliki hasil yang sama. Sebaliknya, hasil penelitian Singh, Singhania, & Sardana (2019) menyatatakan bahwa: “the presence of women on boards does not influence Tobin’s Q and hence the performance (ROA).” Dijelaskan bahwa hasil ini bisa terjadi karena perusahaan yang menjadi objek penelitian hanya menunjuk satu orang wanita dalam jajaran direksi sekalipun mereka bisa menambahkan jumlahnya. Hal ini mungkin terjadi hanya sebagai bukti bahwa perusahaan-perusahaan tersebut melaksanakan gagasan dari Companies Act 2013, dimana praktik ini dilaksanakan atas dasar himbauan, bukan karena semangat keberagaman. Sama halnya dengan hasil penelitian oleh Sugianto (2015), yaitu eksekutif wanita tidak berhubungan dengan kinerja badan usaha yang diukur

dengan Tobin’s Q dan ROA, yang dimana hal ini bisa terjadi karena keberadaan eksekutif wanita masih dikategorikan sebagai kaum minoritas dalam badan usaha.

Meskipun hasil penelitian mendapatkan jawaban yang berbeda, dapat dilihat bahwa sebenarnya kemampuan wanita dengan pria dalam memanajerial sebuah perusahaan kurang lebih sama. Apalagi jika manajer pada top level management dipilih oleh karena seseorang sudah berpendidikan dan berpengalaman dalam lingkup manajemen perusahaan yang dipimpinnya (Griffin, Manajemen, 2004). Dalam mengambil keputusan untuk mengimplementasikannya kepada operasional perusahaan, ada atau tidak adanya wanita, keduanya pastilah berpengaruh terhadap profitabilitas perusahaan sekalipun wanita pada top level manangement bukan satu-satunya pimpinan yang memutuskan sesuatu. Baik bersama dengan wanita maupun tanpa wanita, perusahaan tetap ingin mendapatkan keuntungan yang besar bagi perusahaan. Hal ini selanjutnya akan menuntun kepada pemenuhan tujuan perusahaan yaitu menyejahterakan para pemegang saham.

Perusahaan yang sudah listing adalah perusahaan-perusahaan yang mempunyai pendapatan mumpuni yang pada akhirnya akan dibagikan kepada pemegang saham (dividen) sebagai bentuk tanggungjawab perusahaan dalam menggunakan sumber dananya sekaligus memakmurkan pemegang saham.

Penjualan/pendapatan bersih merupakan salah satu komponen penting dalam perusahaan, khususnya sektor consumer goods industry yang dimana hampir seluruh bidang usaha bergerak dalam hal memproduksi barang dan jasa yang dibutuhkan masyarakat (Sidabutar, 2017). Total penjualan dalam perusahaan memiliki pengaruh terhadap besaran return on asset perusahaan.

Oleh karena itu, peneliti tertarik untuk melakukan penelitian “Pengaruh Keberadaan Wanita pada Top Level Management terhadap Profitabilitas Perusahaan Consumer Goods Industry yang Terdaftar di Bursa Efek Indonesia Periode 2018” dengan board size dan firm size sebagai variabel kontrolnya.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan di atas, dapat diidentifikasikan beberapa permasalahan sebagai berikut:

1. Lesunya pertumbuhan pendapatan perusahaan yang bergerak dalam sektor consumer goods industry sepanjang akhir 2018 hingga awal 2019.

2. Profitabilitas yang menjadi ukuran keberhasilan perusahaan dalam menyejahterakan pemegang sahamnya masih menarik untuk dibahas.

3. Gender equality menjadi sesuatu yang sedang atau terus diperjuangkan di dunia.

4. Jumlah direksi dan pemilihan direksi dengan basis gender bisa atau tidak memengaruhi profitabilitas perusahaan.

1.3 Rumusan Masalah

Berdasarkan pemaparan pada latar belakang dan identifikasi masalah, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah keberadaan wanita pada top level management berpengaruh positif dan signifikan terhadap profitabilitas perusahaan?

2. Apakah board size berpengaruh positif dan signifikan terhadap profitabilitas perusahaan?

3. Apakah firm size berpengaruh positif dan signifikan terhadap profitabilitas perusahaan?

1.4 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh wanita pada Top Level Management terhadap profitabilitas perusahaan.

2. Untuk mengetahui pengaruh board size terhadap profitabilitas perusahaan.

3. Untuk mengetahui pengaruh firm size terhadap profitabilitas perusahaan.

1.5 Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Bagi peneliti:

a. Sebagai tambahan ilmu pengetahuan dan wawasan terkait keberagaman gender

b. Sebagai tambahan ilmu pengetahuan dan wawasan terkait manajemen keuangan

2. Bagi perusahaan dan dewan komisaris perusahaan:

Sebagai tambahan wawasan terkait keberagaman gender dan pengaruhnya terhadap profitabilitas perusahaan

3. Bagi pemerintah

Sebagai tambahan referensi dalam membuat regulasi-regulasi yang melibatkan gender dan keuangan Negara.

4. Bagi pembaca maupun peneliti lainnya

Sebagai tambahan ilmu pengetahuan dan wawasan dalam meneliti fenomena- fenomena lainnya yang berhubungan dengan isi penelitian.

BAB II

TINJAUAN PUSTAKA

2.1 Ruang Lingkup Profitabilitas

Pada subab ini, akan dibahas ruang lingkup profitabilitas dimulai dari pengertian manajemen keuangan hingga cara menganalisis laporan keuangan sehingga dihasilkan suatu ringkasan performa perusahaan, yang pada akhirnya menjadi bahan pertimbangan bagi manajer keuangan dan perusahaan dalam mengambil keputusan untuk keberlangsungan usaha perusahaan.

2.1.1 Manajemen Keuangan

Manajemen Keuangan merupakan keseluruhan aktivitas perusahaan yang berkaitan dengan usaha untuk mendapatkan dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan beserta usaha untuk menggunakan atau mengalokasikan dana tersebut seefisien mungkin (Syahyunan, 2015). Efisien berarti penggunaan yang tepat; tidak berlebihan; dengan usaha sekecil mungkin. Ketika dana digunakan perusahaan secara efisien, artinya perusahaan sudah menggunakan dana tersebut seminim mungkin demi mendapatkan keuntungan yang optimal.

1. Tujuan Manajemen Keuangan

Tujuan manajemen keuangan adalah untuk memaksimalkan nilai perusahaan dan/atau untuk mendapatkan laba sebesar-besarnya. Nilai perusahaan merupakan nilai sekarang dari arus pendapatan atau arus kas yang diharapkan diterima pada masa yang akan datang. Untuk memaksimalkan nilai perusahaan, tidak fokus

hanya kepada target penerimaan yang diterima perusahaan yang pada akhirnya akan menjadi acuan dalam menentukan dividen bagi pemegang saham.

Meningkatkan nilai perusahaan juga ditinjau apakah perusahaan tersebut sehat seperti: membayar pajak, akuntabel, melaksanakan corporate social responsibility, menjaga lingkungan, transparan, dan sebagainya (Syahyunan, 2015). Jika perusahaan dinilai sehat di masyarakat, pastilah nilai perusahaan tersebut semakin meningkat. Meningkatnya nilai perusahaan dapat diukur pula dengan harga saham yang ada di pasar keuangan. Meskipun tidak sepenuhnya bisa dinilai dengan harga saham di pasar keuangan, namun tidak dapat dipungkiri bahwa kegiatan jual beli saham di pasar keuangan juga dipengaruhi oleh kinerja keuangan perusahaan.

Memaksimalkan laba berarti mendapatkan laba sebesar-besarnya. Mendapatkan laba yang besar pada akhirnya juga akan memengaruhi besaran dividen. Hanya saja, ketika perusahaan bertujuan untuk memaksimalkan laba saja, maka ada kecenderungan untuk meminimalkan pengeluaran perusahaan. Hal ini sah-sah saja dilakukan perusahaan, tergantung kebijakan dan keputusan terbaik bagi perusahaan. Namun, tidak dapat dihindari bahwa masyarakat dapat menilai sebesar apakah perusahaan berusaha memaksimalkan laba dengan menghiraukan hal-hal lainnya.

2. Laporan Keuangan

Setiap perusahaan mempunyai susunan laporan keuangannya sendiri. Tidak ada perusahaan yang menyajikan laporan keuangan persis sama. Adapun perbedaan penyajian laporan keuangan perusahaan dipengaruhi oleh jenis usaha, produk

yang dihasilkan, serta kewajiban-kewajiban yang dimiliki oleh perusahaan.

Menurut Farid & Siswanto (2011), laporan keuangan merupakan sebuah informasi yang diharapkan dapat memberikan bantuan kepada pengguna dalam membuat keputusan ekonomi yang bersifat finansial. Selain itu, menurut Wahyudiono (2014), laporan keuangan merupakan laporan pertanggungjawaban manajer dan pimpinan perusahaan atas pengelolaan perusahaan yang dipercayakan keapda pihak-pihak dari luar perusahaan. Berdasarkan pengertian-pengertian tersebut, dapat ditarik kesimpulan bahwa laporan keuangan adalah informasi yang diberikan perusahaan tentang kinerja keuangannya.

a. Jenis Laporan Keuangan

Adapun jenis-jenis laporan keuangan, yaitu:

1) Laporan Laba Rugi

Laporan laba rugi adalah laporan keuangan yang menyajikan ringkasan pendapatan dan beban perusahaan dalam satu periode tertentu.

2) Laporan Perubahan Modal

Laporan perubahan modal adalah laporan keuangan yang menyajikan informasi terkait penggunaan modal perusahaan dalam satu periode tertentu.

3) Neraca

Neraca atau balance sheet adalah laporan keuangan yang menunjukkan kondisi, posisi dan informasi keuangan yang terdiri atas aset, liabilitas dan ekuitas pada suatu periode tertentu.

4) Laporan Arus Kas

Laporan arus kas adalah laporan keuangan untuk menunjukkan aliran

masuk dan keluar kas perusahaan pada suatu periode tertentu.

5) Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan dapat ditemui di laporan keuangan setelah seluruh jenis laporan keuangan di atas sudah disajikan. Di setiap jenis laporan keuangan, terdapat sebuah kolom yang memberitahu pembaca laporan keuangan tentang posisi catatan ringkasan yang dimaksud. Adapun catatan tersebut dimaksudkan agar pembaca laporan keuangan mendapatkan penjelasan yang lebih rinci tentang kinerja keuangan perusahaan.

b. Pemakai Laporan Keuangan

Menurut Syahyunan (2015), laporan keuangan berguna bagi:

1) Pemilik Perusahaan (Pemegang Saham)

a) Menilai prestasi atau hasil yang diperoleh manajemen b) Mengetahui hasil dividen yang akan diterima

c) Menilai posisi keuangan perusahaan dan pertumbuhannya d) Mengetahui nilai saham dan laba per lembar saham

e) Sebagai dasar untuk memprediksi kondisi perusahaan di masa mendatang

f) Sebagai dasar untuk mempertimbangkan menambah atau mengurangi investasi

2) Manajemen perusahaan

a) Alat untuk mempertanggungjawabkan pengelolaan kepada pemilik atau pemegang saham

b) Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan, divisi, bagian, atau segmen tertentu

c) Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan, divisi, bagian atau segmen tertentu

d) Menilai hasil kerja individu yang diberi tugas dan tanggungjawab e) Untuk menjadi bahan pertimbangan dalam menentukan perlu tidaknya

diambil kebijaksanaan baru

f) Memenuhi ketentuan dalam undang-undang, peraturan, anggaran dasar, pasar modal dan lembaga regulator lainnya

3) Investor

a) Menilai kondisi keuangan dan hasil usaha perusahaan b) Menilai kemungkinan menanamkan dana dalam perusahaan

c) Menilai kemungkinan menarik dana/investasi (divestasi) dari perusahaan

d) Menjadi dasar memprediksi kondisi keuangan perusahaan di masa mendatang

4) Kreditur

a) Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam jangka pendek maupun dalam jangka Panjang

b) Menilai kualitas jaminan kredit/investasi untuk menopang kredit yang akan diberikan

c) Melihat dan memprediksi prospek keuangan yang mungkin diperoleh dari perusahaan atau menilai rate of return perusahaan.

d) Menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan sebagai dasar dalam pertimbangan keputusan kredit

e) Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang sudah disepakati

5) Pemerintah dan Regulator

a) Menghitung dan menetapkan jumlah pajak yang harus dibayar b) Sebagai dasar dalam penetapan-penetapan kebijaksanaan baru c) Menilai apakah perusahaan memerlukan bantuan atau tindakan lain d) Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan e) Bagi lembaga pemerintah lainnya, bisa menjadi bahan penyusunan

data dan statistika 6) Analis Pasar Modal

Analis pasar modal selalu melakukan analisis yang tajam dan lengkap terhadap laporan keuangan yang go public maupun yang berpotensi masuk pasar modal. Analis ingin mengetahui nilai perusahaan, kekuatan dan posisi keuangan perusahaan. Apakah layak disarankan untuk dibeli sahamnya, dijual atau dipertahankan. Informasi ini akan disampaikan kepada investor, baik individual maupun lembaga.

7) Peneliti/Akademisi/Lembaga Peringkat

Bagi peneliti maupun akademisi, laporan keuangan sangat penting sebagai data primer dalam melakukan penelitian terhadap topik tertentu yang berkaitan dengan laporan keuangan atau perusahaan. Laporan keuangan menjadi bahan dasar yang diolah untuk mengambil kesimpulan dari suatu

hipotesis atau penelitian yang dilakukan.

2.1.2 Analisis Laporan Keuangan

Laporan keuangan yang disajikan oleh perusahaan kepada publik juga dimaksudkan agar pemangku kepentingan perusahaan dapat menilai kinerja keuangan perusahaan. Menurut Satori dan Komariyah (2014), analisis adalah suatu usaha untuk mengurai suatu masalah atau fokus kajian menjadi bagian-bagian sehingga susunan/tatanan bentuk yang diurai itu tampak dengan jelas dan karenanya bisa secara lebih terang ditangkap maknanya atau lebih jernih dimengerti duduk perkaranya. Oleh karena itu, kegiatan menganalisis laporan keuangan bertujuan agar pengguna laporan keuangan dapat melihat kinerja keuangan perusahaan demi mendapat pengertian dan pemahaman yang tepat tentang kinerja keuangan perusahaan pada suatu periode.

1. Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Angka yang menunjukkan kemampuan perusahaan menghasilkan laba disebut rasio profitabilitas. Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen (Syahyunan, 2015). Rasio-rasio ini terdiri atas:

a. Gross Profit Margin: mengukur efisiensi pengendalian harga pokok, menunjukkan kemampuan perusahaan untuk berproduksi secara efisien.

𝐺𝑟𝑜𝑠𝑠 𝑃𝑟𝑜𝑓𝑖𝑡 𝑆𝑎𝑙𝑒𝑠

b. Operating Profit Margin: mengukur tingkat laba operasi dibandingkan volume penjualan.

𝐸𝐵𝐼𝑇 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

c. Net Profit Margin: mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan.

𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝑆𝑎𝑙𝑒𝑠

d. Return on Investment (Return on Asset): menunjukkan kemampuan perusahaan menghasilkan laba dari aset yang dipergunakan.

𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

e. Return on Equity: mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝐸𝑞𝑢𝑖𝑡𝑦

2.2 Top Level Management

Yang dimaksud dengan top level management pada penelitian ini adalah para pimpinan perusahaan yang menduduki level puncak (direksi), dimana peranan pengambilan keputusan dan tanggungjawab mereka sangat besar pengaruhnya bagi perusahaan khususnya untuk menjalankan strategi, perencanaan dan meningkatkan keunggulan kompetitif perusahaan yang juga akan membawa keuntungan besar bagi perusahaan.

2.2.1 Pengertian Manajemen

pengorganisasian, kepemimpinan dan pengendalian) yang diarahkan pada sumber-sumber daya organisasi (man, money, machine, methods, materials, market, dan technology) dalam rangka mencapai tujuan organisasi secara efektif dan efisien (Griffin, Manajemen, 2004).

2.3 Keberadaan Wanita

Keberadaan wanita pada penelitian ini berperan sebagai variabel bebas dimana diyakini bahwa adanya wanita dalam jajaran direksi memberikan kontribusi terhadap profitabilitas perusahaan. Dalam subab ini akan dibahas bagaimana peranan wanita mengalami perkembangan, khususnya dalam perekonomian.

2.3.1 Perkembangan Teori-teori Gender

Wanita dan pria sarat dengan banyak perbedaan. Perbedaan yang ada pada wanita dan pria yang paling mendasar adalah seksualitasnya (biologis) yang menyangkut dengan jenis kelamin. Sedangkan perbedaan lain yang bisa jadi tidak sarat bagi wanita dan pria adalah gender.

Gender merupakan suatu sifat yang melekat pada kaum laki-laki maupun perempuan yang dikonstruksikan secara sosial maupun kultural. Gender tidak bersifat biologis melaikan dikonstruksikan secara sosial. Gender juga bukan sesuatu yang berarti dibawa sejak lahir seperti halnya seksualitas, melainkan dipelajari melalui sosialisasi, dan sifatnya tidak melekat pada jenis kelamin (Fakih, 2016).

Berbicara tentang gender, berarti berbicara tentang feminin dan maskulin. Hal inilah yang menjadikan wanita dan pria, berdekatan dengan jenis kelaminnya juga berbeda dari segi gender. Wanita dekat dengan istilah feminin,

menganggap bahwa kedua hal ini tidak dapat dipisahkan atau pun betukar posisi.

Ketika pria menjadi feminin sedangkan wanita menjadi maskulin, hal ini dianggap sebagai suatu penyimpangan.

Teori gender dapat juga disebut teori feminisme (Marzuki, 2007). Dapat diartikan bahwa teori ini muncul disebabkan adanya keinginan kaum wanita, kaum feminis untuk mengkaji ulang pemahaman-pemahaman tentang gender di dunia. Teori ini juga ditujukan untuk mengakhiri masa-masa pemasungan terhadap kebebasan perempuan. Seperti halnya di Indonesia, lahirnya istilah emansipasi wanita adalah wujud dari ingin bebasnya wanita dari kungkungan pembedaan, diskriminatif, terlebih juga inginnya wanita mendapatkan perlakuan yang sama di bidang pendidikan (pada waktu itu) seperti halnya pria. Gerakan - gerakan ini menghasilkan pemikiran, ilmu dan wawasan baru tentang kebebasan, keadilan dan kesetaraan bagi perempuan. Maka dari itu terciptalah teori-teori gender.

2.3.2 Teori-teori Gender

Teori-teori gender yang ada dan berkembang berasal dari teori sosiologi dan psikologi. Meskipun begitu, tidak ada satupun teori khusus yang dapat digunakan untuk mengkaji permasalahan gender (Marzuki, 2007). Hal ini bisa jadi dikarenakan gender lahir dari konstruksi sosial, yang mengindikasikan bahwa tidak ada sebuah definisi baku untuk menjelaskannya, sebab gender terus beradaptasi mengikuti situasi dan waktunya.

1. Teori Struktural-Fungsional

Teori ini berangkat dari asumsi bahwa suatu masyarakat terdiri atas beberapa

bagian yang saling memengaruhi. Keragaman dalam kehidupan sosial merupakan sumber utama dari adanya struktur masyarakat dan menentukan keragaman fungsi sesuai dengan posisi seseorang dalam struktur sebuah sistem. Teori ini mengindikasikan bahwa wanita dan pria memang harus dikelompokkan berbeda agar terjalinnya kelangsungan masyarakat yang stabil.

Namun, teori ini mendapatkan kecaman dari feminis karena dianggap membenarkan praktik yang selalu mengaitkan peran sosial dengan jenis kelamin (Marzuki, 2007).

2. Teori Sosial-Konflik

Teori ini menyatakan bahwa perbedaan dan ketimpangan gender antara wanita dan pria bukan karena perbedaan biologis, melainkan adanya penindasan kelas yang berkuasa dalam relasi produksi yang diterapkan dalam kondisi keluarga (Marzuki, 2007). Inilah teori yang paling mendasari istilah gender itu sendiri, bahwa sebenarnya gender tercipta oleh karena adanya nilai yang ditanamkan masyarakat dan terus terjadi secara turun-temurun, menjadikan stigma perbedaan kedudukan, hak, dan kewajiban antara wanita dan pria.

3. Teori Feminism-Liberal

Teori ini menolak penuh pemahaman bahwa wanita dan pria berbeda. Wanita dan pria dianggap dapat memiliki peranan yang sama, baik dalam urusan pekerjaan di luar rumah maupun domestik. Sebagai sesama manusia, seharusnya wanita juga mendapatkan kesempatan yang sama untuk mengembangkan dirinya dalam profesi dan pekerjaan apapun. Namun, secara

bersamaan, kelompok penganut teori ini juga menolak persamaan secara menyeluruh terhadap wanita dan pria (Marzuki, 2007).

4. Teori Marxis-Sosial

Istilah teori ini diambil dari kata Marxis, dimana maksudnya adalah untuk mengadakan restrukturasi masyarakat agar tercapai kesetaraan gender (Marzuki, 2007).

5. Teori Feminisme Radikal

Penganut teori ini secara gamblang mengungkapkan kebenciannya kepada kaum laki-laki, disebabkan oleh institusi keluarga dan adanya sistem patriarki (Marzuki, 2007).

6. Teori Ekofeminisme

Teori ini melihat individu secara lebih komprehensif, yaitu sebagai makhluk yang terikat dan berinteraksi dengan lingkungannya. Teori ini muncil karena ketidakpuasan akan arah perkembangan ekologi dunia yang semakin bobrok (Marzuki, 2007).

7. Teori Psikoanalisa

Teori ini mengungkapkan bahwa perilaku dan kepribadian wanita dan pria sejak awal ditentukan oleh perkembangan seksualitas (Marzuki, 2007).

Sekalipun gender muncul karena adanya konstruksi sosial, tidak dapat dipungkiri bahwa perkembangan seksualitas juga menentukan pemahaman masyarakat mengenai gender.

8. Teori Nature

Teori Nature adalah salah satu konsep gender yang menjelaskan bahwa

adanya karakteristik yang melekat (keadaan bawaan) pada manusia. Teori ini berbicara tentang biologis wanita dan pria. Teori nature menjelaskan bahwa perbedaan wanita dengan pria tidak lepas dan bahkan ditentukan oleh perbedaan biologisnya.

9. Teori Nurture

Berbeda dengan teori nature, teori nurture menyatakan bahwa perbedaan wanita dengan pria adalah hasil konstruksi sosial budaya sehingga menghasilkan peran dan tugas yang berbeda (Novianti & Rohayati, 2019). Perkembangan gender dalam teori nurture sangat dipengaruhi oleh lingkungan. Disebut nurture karena faktor-faktor sosial budaya yang menciptakan atribut gender serta membentuk stereotip atas jenis kelamin tertentu.

10. Teori Equlibrium

Teori equilibrium menekankan pada konsep kemitraan dan keharmonisan dalam hubungan antara wanita dan pria. Pandangan ini tidak menentang ataupun menjunjung kaum manapun melainkan menyatakan bahwa wanita dan pria harus saling bekerja sama dalam sebuah kemitraan dan keharmonisan, baik dalam kehidupan rumah tangga, bermasyarakat, dan bernegara (Novianti &

Rohayati, 2019). Teori ini mendukung teori feminisme-liberal, bahwa menyetarakan wanita dan pria tidak dapat sepenuhnya terjadi karena wanita dan pria juga mempunyai spesialisasi masing-masing dalam mengemban sebuah tugas. Jika wanita dan pria mengerjakan tanggungjawab mereka sesuai dengan gender dan diskusi dalam kelompok mereka, maka tujuan kelompok bisa dicapai dengan baik tanpa ada satu pihak pun yang mendapat beban lebih

maupun kurang.

11. Keadilan dan Kesetaraan Gender

Tujuan dari terbentuknya teori-teori tentang gender, tak lain adalah untuk menjunjung keadilan dan kesetaraan bagi gender. Keadilan dan kesetaraan gender dapat tercapai apabila wanita maupun pria mempunyai kesempatan yang sama dalam mengejar minat, bakat, bahkan profesi di bidang apapun.

Adanya keadilan dan kesetaraan gender nampak dari terbentuknya berbagai kebijakan yang mengatur hal persamaan tersebut: misalnya, terbentuknya Menteri Pemberdayaan Perempuan dan Perlindungan Anak di Indonesia dan Undang-undang yang mengaturnya, dirilisnya agenda Sustainable Development Goals oleh Perserikatan Bangsa-bangsa, tidak adanya penentuan jenis kelamin pada lowongan-lowongan kerja, adanya wanita pada jajaran direksi dan komisaris, dan sebagainya.

2.4 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No. Peneliti

(tahun) Judul Variabel Teknik

Analisis Data Hasil 1. Singh, dkk

(2019)

Do Women on Boards affect Firm’s Financial Performanc e Evidence from Indian IPO Firms

Terikat:

Tobin’s Q Bebas:

Keberadaan wanita, ROA, Leverage, Firm Size

OLS 1. Proporsi direksi perempuan berpengaruh positif tidak signifikan terhadap kinerja keuangan perusahaan.

Lanjutan Tabel 2.1

No. Peneliti

(tahun) Judul Variabel Teknik

Analisis Data Hasil 2. Rahayu, dkk

(2019)

Gender Stereo types in

Indonesian Public Companies Performance

Terikat:

Return on Asset, Payment, Bankruptcy Risk, Earnings Management

Bebas:

Gender Stereotypes

Komparatif 1. Kinerja perusahaan dengan eksekutif wanita berbeda dengan yang tidak ada wanita sama sekali 2. Adanya perbedaan

pembayaran eksekutif ketika ada wanita pada manajemen puncak dengan yang tidak ada wanita sama sekali 3. Tidak ada pengaruh hasil

analisis potensi kebangkrutan perusahaan ketika adanya direksi wanita dengan yang tidak ada wanita sama sekali 4. Tidak ada perbedaan model

manajemen laba ketika ada direksi perempuan dengan yang tidak ada sama sekali 3. Setiawan

dkk (2019)

Komisaris Keluarga, Komisaris Wanita terhadap Pengungkap an Modal Intelektual

Terikat:

Pengungkap- an modal intelektual Bebas:

Komisaris keluarga, wanita, utama yang berasal dari keluarga, ROA, Ukuran Perusahaan, Leverage, Umur Perusahaan

Regresi Berganda

1. Komisaris keluarga berpengaruh positif signifikan terhadap pengungkapan modal intelektual.

2. Komisaris wanita berpengaruh positif signifikan terhadap pengungkapan modal intelektual

3. Komisaris utama yang berasal dari keluarga berpengaruh tidak signifikan terhadap pengungkapan modal intelektual 4. Fathonah

(2018)

Pengaruh Gender Diversity dan Age Diversity terhadap Kinerja Keuangan

Terikat:

Current Ratio

Bebas:

Gender Diversity dan Age Diversity pada dewan direksi dan komisaris

Kausal 1. Komposisi wanita berpengaruh positif signifikan terhadap kinerja keuangan

2. Keberagaman usia berpengaruh positif tidak signifikan terhadap kinerja keuangan

5. Suherman (2017)

Pengaruh CEO Wanita terhadap Cash Holding Perusahaan

Terikat:

Kas perusahaan Bebas:

Keberadaan CEO Wanita, Total Aset, Leverage, Board Size, Dummy Dividen, CR,

Regresi 1. Keberadaan CEO Wanita berpengaruh positif signifikan terhadap besaran kas perusahaan.

Lanjutan Tabel 2.1

6. Aluy, dkk (2017)

Pengaruh Keberadaan Wanita dalam Manajemen Puncak dan Kepemilika n Manajerial terhadap Kinerja Keuangan Perbankan

Terikat:

ROE, NPL, OL Bebas:

Proporsi perempuan, Kepemilikan Manajerial, Board Size

Regresi 1. Keberadaan wanita berpengaruh positif signifikan terhadap kinerja keuangan perbankan (ROE, NPL)

2. Kepemilikan manajerial berpengaruh signifikan terhadap kinerja keuangan perbankan (ROE, NPL, OL)

7. Sugianto (2015)

Apakah Eksekutif Wanita dan Keberagam- an Gender berhubung- an dengan Kinerja Keuangan?

Terikat:

ROA, Tobin’s Q

Bebas:

Proporsi wanita, firm size, board size, independent commissioner, largest shareholder

Regresi 1. Jumlah eksekutif wanita berhubungan tidak signifikan terhadap kinerja keuangan.

2. Keberadaan eksekutif wanita berhubungan tidak signifikan dengan kinerja badan usaha.

1. Keberagaman gender berhubungan tidak signifikan dengan kinerja badan usaha.

8. Ramadhani, dkk (2013)

Pengaruh Keberagam- an Gender terhadap Kinerja Keuangan dan Efisiensi Investasi

Terikat:

ROA, Leverage Bebas:

Keberagaman Gender.

Ukuran Perusahaan, Proporsi Komisaris Independen

Regresi 1. Keberagaman gender berpengaruh tidak signifikan terhadap kinerja keuangan 2. Keberagaman gender

berpegaruh positif tidak signifikan terhadap efisiensi investasi

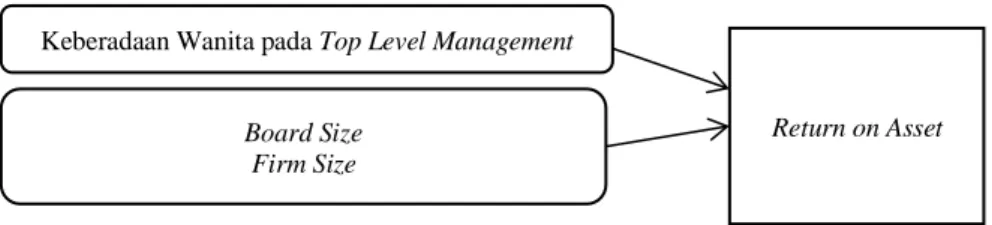

2.5 Kerangka Konseptual

2.5.1. Pengaruh Keberadaan Wanita pada Top Level Management terhadap Profitabilitas Perusahaan

Return on Asset sebagai salah satu rasio profitabilitas mengukur kefeektifan manajemen dalam menghasilkan laba dengan aset yang tersedia. Semakin tinggi rasio yang dihasilkan oleh return on asset menunjukkan kinerja perusahaan yang semakin baik. Wanita dalam jajaran top level management memberikan angka return on asset yang lebih tinggi (Rahayu e. a., 2019). Hal ini didukung karena

keberadaan wanita pada top level management menghasilkan lebih beragam diskusi terkait perencanaan maupun strategi perusahaan.

2.5.2 Pengaruh Board Size terhadap Profitabilitas Perusahaan

Board size pada penelitian ini adalah jumlah direksi pada perusahaan yang secara tidak langsung akan berpengaruh terhadap profitabilitas perusahaan.

Peningkatan jumlah direksi akan memberikan manfaat bagi perusahaan karena terciptanya jaringan yang semakin lebar dengan perusahaan lainnya (Widyati, 2013).

2.5.3 Pengaruh Firm Size terhadap Profitabilitas Perusahaan

Penjualan adalah suatu kegiatan yang dilakukan oleh perusahaan dengan memasarkan produknya baik berupa barang atau jasa yang ditawarkan berdasarkan harga yang telah disepakati oleh kedua belah pihak yang terkait baik. Penjualan harus dapat menutupi biaya sehingga dapat meningkatkan keuntungan. Semakin besar penjualan bersih yang didapatkan perusahaan, secara bersamaan akan meningkatkan profitabilitas dengan asumsi beban perusahaan berjumlah tetap dibandingkan tahun sebelumnya (Andayani, 2016).

Berdasarkan pemaparan tersebut, dapat digambarkan suatu kerangka konseptual sebagai berikut:

Gambar 1.1 Kerangka Konseptual

Return on Asset Keberadaan Wanita pada Top Level Management

Board Size Firm Size

2.6 Hipotesis

Berdasarkan paparan dan gambaran kerangka konseptual, maka hipotesis penelitian ini adalah:

1. Keberadaan wanita pada top level management berpengaruh positif dan signifikan terhadap return on asset perusahaan

2. Board size berpengaruh positif dan signifikan terhadap return on asset perusahaan

3. Firm size berpengaruh positif dan signifikan terhadap return on asset perusahaan

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif dimana data penelitian adalah data sekunder (Wiley, 2015). Berdasarkan paparan research gap pada latar belakang, penelitian ini tetap layak dilakukan sebagai kontribusi terhadap ilmu-ilmu yang sudah ada agar ilmu tentang manajemen, peranan wanita, keuangan dan sebagainya dapat terus terbarukan.

3.2 Waktu Penelitian

Penelitian ini ditujukan kepada perusahaan consumer goods industry yang mana perusahaannya sudah go public. Penelitian dilaksanakan dari Desember 2019 hingga Januari 2020.

3.3 Batasan Operasional Variabel

Penelitian tentang pengaruh keberadaan wanita pada top level management terhadap kinerja keuangan perusahaan hanya ditinjau sesuai dengan variabel yang ada yaitu: wanita pada top level management dan profitabilitas perusahaan dengan proksi return on asset. Return on asset dapat juga disebut return on investment yaitu rasio yang menujukkan kemampuan perusahaan menunjukkan kemampuan perusahaan menghasilkan laba dari aset yang dipergunakan (Syahyunan, 2015) .

3.4 Definisi Operasional Variabel

Definisi operasional variabel adalah definisi ide dalam istilah yang dapat

dimensi dan elemennya (Wiley, 2015). Variabel penelitian ini terdiri atas 3 yaitu terikat, bebas dan kontrol.

3.4.1 Variabel Terikat

Variabel terikat adalah variabel yang dikenai pengaruh. Variabel terikat pada penelitian ini adalah profitabilitas dengan menggunakan proksi ROA.

3.4.2 Variabel Bebas

Variabel bebas adalah faktor yang akan diuji pengaruhnya terhadap variabel terikat. Variabel bebas pada penelitian ini adalah keberadaan wanita yang diukur dengan persentase keberadaan wanita pada top level management.

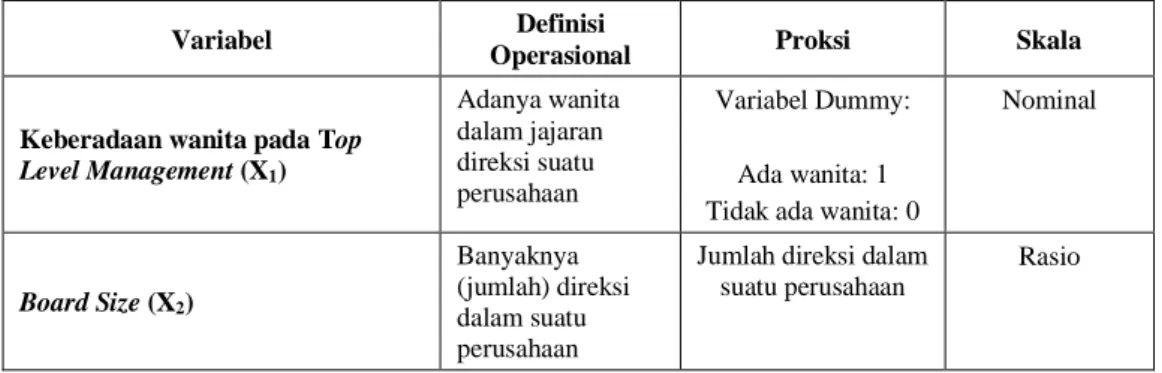

3.4.3 Variabel Kontrol

Variabel kontrol atau variabel kendali adalah variabel yang sifatnya tetap.

Sifat variabel kontrol yang tetap digunakan agar pengaruh variabel bebas terhadap variabel terikat tidak dipengaruhi oleh faktor lain. Variabel ini bukan bagian dari penelitian, namun ada pengaruhnya terhadap hasil penelitian. Variabel kontrol pada penelitian ini adalah: board size, dan firm size.

Tabel 3.1 Definisi Operasional

Variabel Definisi

Operasional Proksi Skala

Keberadaan wanita pada Top Level Management (X1)

Adanya wanita dalam jajaran direksi suatu perusahaan

Variabel Dummy:

Ada wanita: 1 Tidak ada wanita: 0

Nominal

Board Size (X2)

Banyaknya (jumlah) direksi dalam suatu perusahaan

Jumlah direksi dalam suatu perusahaan

Rasio