PENGARUH PERTUMBUHAN PENJUALAN, PROFITABILITAS, STRUKTUR MODAL, DAN STRUKTUR AKTIVA TERHADAP

NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH

THERESIA KARINA RACHELISA LINGGA 150502008

PROGRAM STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ABSTRAK

PENGARUH PERTUMBUHAN PENJUALAN, PROFITABILITAS, STRUKTUR MODAL DAN STRUKTUR AKTIVA TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Pertumbuhan Penjualan, Profitabilitas, Struktur Modal, dan Struktur Aktiva terhadap Nilai Perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data kuantitatif. Populasi dari penelitian ini adalah perusahaan- perusahaan manufaktur sektor konsumsi periode 2013-2017 yang berjumlah 41 perusahaan. Sampel dalam penelitian ini berjumlah 25 perusahaan. Teknik yang digunakan adalah teknik regresi linear berganda data panel dengan pendekatan Fixed Effect Model, Hasil penelitian ini menunjukan bahwa secara serempak Pertumbuhan Penjualan, Profitabilitas, Struktur Modal, dan Struktur Aktiva berpengaruh positif dan signifikan terhadap Nilai Perusahaan. Secara parsial, Pertumbuhan penjualan berpengaruh negatif tidak signifikan terhadap Nilai perusahaan, Profitabilitas berpengaruh positif dan signifikan terhadap Nilai Perusahaan, Struktur Modal berpengaruh positif tidak signifikan terhadap Nilai Perusahaan, dan Struktur Aktiva berpengaruh negatif dan tidak signifikan terhadap Nilai Perusahaan sektor manufaktur konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013 – 2017.

Kata kunci: Nilai perusahaan, Pertumbuhan Penjualan, Struktur Modal, Struktur Aktiva

ABSTRACT

THE EFFECT OF SALES GROWTH, PROFITABILITY, CAPITAL STRUCTURE AND ACTIVA STRUCTURE ON FIRM VALUE OF MANUFACTURING COMPANIES LISTED ON THE INDONESIA

STOCK EXCHANGE

The purpose of this research was to determine the effect of sales growth, profitability, capital structure and active structure on firm value of manufacturing companies listed on the Indonesia Stock Exchange. This research is associative research and the type of data used is quantitative data. The population of this research are consumer goods manufacturing companies listed in Indonesia Stock Exchange period 2013-2017 which amounted to 41 companies. The sample of this research amounted to 25 companies. Technique of multiple linear regressions on panel data is used approach using Fixed Effect Model. The result of this research showed the simultaneous, sales growth, profitability, capital structure, and activa structure significantly influence towards firm value on consumer goods manufacturing companies in Indonesia Stock Exchange 2013-2017 period. Partial test in hypothesis result shows Growth Sales have negative and not significant to Firm Value, Profitability have positive and significant to Firms Value, Capital Structure have positive and not significant to Firm Value and Activa Structure have negative and not significant to Firm Value on consumer goods manufacturing companies which listed in Indonesia Stock Exchanges during 2013-2017.

Keywords: Firm Value, Sales Growth, Profitability, Capital Structure, Activa Structur

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Tuhan Yang Maha Esa, atas segala limpahan rahmat dan hidayah-Nya, sehingga dapat menyelesaikan perkuliahan dan penulisan skripsi, dengan judul “Pengaruh Pertumbuhan Penjualan, Profitabilitas, Struktur Modal, dan Struktur Aktiva Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Peneliti mengucapkan terima kasih yang sebesar – besarnya kepada kedua orang tua peneliti yakni, Ayah peneliti Richard Eddy M Lingga dan Ibu peneliti Eva Helena Naiborhu yang tidak henti – hentinya memberikan dukungan moral dan materil, bimbingan, nasehat, serta doa yang tulus dan tidak pernah putus untuk peneliti. Pada kesempatan ini peneliti juga mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Jafar Dalimunthe, SE, M.Si, selaku Ketua/Sekretaris Departemen dan Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Nisrul Irawati, SE, MBA, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, arahan dan saran dalam penulisan skripsi ini.

4. Ibu Dra. Lisa Marlina, M.Si, dan Bapak Dr. Syahyunan, SE, M.Si, selaku Dosen Penguji I dan Dosen Penguji II yang telah membantu dan memberikan

saran untuk kesempurnaan dalam skripsi ini.

5. Kepada orang terkasih, Robbie Yoel R Lingga, Steven Naiborhu, Alex Manik, Anitha Naiborhu. Terima kasih telah memberikan semangat, dukungan, waktu, doa yang kalian berikan kepada peneliti dalam pengerjaan skripsi ini

6. Sahabat-sahabat terbaik, Alya Indriani, SE, Purnama Fitri, SE, Dwi Cahya Harsono, Maisya Arifa, Najla Fairuz, Mutiara Aprilianti. Terima kasih atas semangat dan dukungan yang kalian berikan kepada peneliti dalam pengerjaan skripsi ini.

7. Teman-teman dekat, Nurfayola manday,Festin Nikita, Vena Sembiring, Suci Tania, Luthfi Madani, Febiza viony, Aulia Fikri, Gita, Ayu, Rahmadana, Siti, Aulia Roslan, David Ginting dan Arden Siregar yang telah memberikan semangat dan dukungan kepada peneliti dalam menyelesaikan skripsi ini.

8. Terima kasih kepada teman-teman seperjuangan jurusan Manajemen stambuk 2015 yang telah memberikan semangat dan dukungan kepada peneliti yang tidak dapat disebutkan satu-persatu.

Akhir kata peneliti berharap skripsi ini bermanfaat bagi para pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi peneliti selnjutnya.

Medan, Mei 2018 Peneliti,

Theresia K R Lingga 150502008

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 12

1.3 Tujuan Penelitian ... 13

1.4 Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 15

2.1 Landasan Teori ... 15

2.1.1 Nilai Perusahaan ... 15

2.1.2 Pertumbuhan Penjualan ... 17

2.1.3 Profitabilitas ... 18

2.1.4 Struktur Modal ... 21

2.1.5 Struktur Aktiva ... 25

2.2 Penelitian Terdahulu ... 26

2.3 Kerangka Konseptual ... 28

2.3.1 Pengaruh Pertumbuhan Penjualan Terhadap Nilai Perusahaan ... 28

2.3.2 Pengaruh Profitabilitas Terhadap Nilai Perusahaan ... 29

2.3.3 Pengaruh Struktur Modal Terhadap Nilai Perusahaan ... 29

2.3.4 Pengaruh Struktur Aktiva Terhadap Nilai Perusahaan ... 30

2.4 Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN ... 33

3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.3 Batasan Operasional ... 33

3.4 Operasionalisasi Variabel ... 34

3.5 Populasi dan Sampel ... 35

3.5.1 Populasi ... 35

3.5.2 Sampel ... 35

3.6 Jenis dan Sumber Data ... 37

3.7 Metode Pengumpulan Data ... 37

3.8 Teknik Analisis Data ... 38

3.8.1 Metode Analisis Deskriptif ... 38

3.8.2 Pemilihan Model Data Panel ... 38

3.8.3 Metode Analisis Regresi Data Panel ... 40

3.8.4 Uji Asumsi Klasik ... 40

3.8.5 Pengujian Hipotesis ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1 Gambaran Umum Perusahaan ... 47

4.2 Hasil Penelitian ... 59

4.2.1 Analisis Deskriptif ... 59

4.2.2 Pemilihan Model Estimasi Regresi Data Panel 61 4.2.3 Metode Regresi Data Panel ... 63

4.2.4 Uji Hipotesis ... 65

4.3 Pembahasan ... 67

4.3.1 Pengaruh Pertumbuhan Penjualan Secara Parsial Terhadap Nilai Perusahaan ... 68

4.3.2 Pengaruh Profitabilitas Secara Parsial Terhadap Nilai Perusahaan ... 69

4.3.3 Pengaruh Struktur Modal Secara Parsial Terhadap Nilai Perusahaan ... 70

4.3.4 Pengaruh Struktur Aktiva Secara Parsial Terhadap Nilai Perusahaan ... 71

BAB V KESIMPULAN DAN SARAN ... 73

5.1 Kesimpulan ... 73

5.2 Keterbatasan Penelitian ... 73

5.3 Saran ... 74

DAFTAR PUSTAKA ... 76

DAFTAR LAMPIRAN ... 79

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Data Pergerakan Indeks Harga Saham Sektoral Berbagai

Sektor Di Bursa Efek Indonesia Periode 2013-2017 ... 6

1.2 Pertumbuhan Penjualan, Profitabilitas, Struktur Modal, Struktur Aktiva dan Nilai Perusahaan Pada Perusahaan Manufaktur sektor Barang Konsumsi Di Bursa Efek Indonesia ... 9

2.1 Penelitian Terdahulu ... 26

3.1 Operasionalisasi Variabel ... 34

3.2 Kriteria Sampel Penelitian ... 36

3.3 Daftar Sampel Yang Terpilih Pada Perusahaan Manufaktur Sektor Barang Konsumsi ... 36

4.1 Statistik Deskriptif Pertumbuhan Penjualan, Profitabilitas, Struktur Modal, Struktur Aktiva Perusahaan Manufaktur Sektor Barang Konsumsi ... 60

4.2 Hasil Uji Chow ... 62

4.3 Hasil Uji Hausman ... 62

4.4 Hasil Estimasi Regresi Panel Model Fixed Effect ... 63 4.5 Nilai Statistik Dari Uji T, Uji F Dan Koefisen Determinasi (R2) . 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 31

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Tabel Populasi Dan Sampel Perusahaan Manufaktur

Sektor Barang Konsumsi ... 79

2 Hasil Perhitungan ... 81

3 Analisis Deskriptif ... 87

4 Uji Chow ... 87

Uji Hausman ... 88

5 Pengujian Regresi Data Panel Dan Pengujian Hipotesis ... 88

BAB I PENDAHULUAN

1.1 Latar Belakang

Meningkatnya persaingan bisnis di era globalisasi membuat perusahaan- perusahaan harus menyesuaikan diri serta harus dapat membaca situasi agar dapat mengelola perusahaan dengan baik dan meningkatkan kinerja agar tujuan perusahaan dapat tercapai. Tujuan perusahaan yang telah go public adalah meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan (Salvatore, 2005). Nilai perusahaan sangat penting karena dapat mempengaruhi persepsi investor terhadap perusahaan (Brigham & Houston, 2013).

Nilai perusahaan merupakan harga yang bersedia dibayarkan oleh calon pembeli apabila perusahaan itu dijual, semakin tinggi nilai suatu perusahaan, semakin besar kemakmuran yang akan diterima oleh pemegang saham (Husnan &

Pudjiastuti, 2012). Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Bagi perusahaan yang menerbitkan saham dipasar modal, harga saham yang diperjual-belikan di bursa merupakan indikator nilai perusahaan (Husnan &

Pudjiastuti, 2012). Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini tetapi, juga pada prospek perusahaan di masa yang akan datang. Bagi investor, nilai perusahaan merupakan konsep penting karena nilai perusahaan merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan. Nilai perusahaan yang tinggi menjadi keinginan pemilik perusahaan, sebab nilai perusahaan yang tinggi menunjukan kemakmuran pemegang saham juga tinggi.

Menurut Brigham & Houston (2013) ada beberapa indikator yang dapat digunakan untuk mengukur nilai perusahaan salah satunya adalah Price to Book Value (PBV). Sihombing (2008) berpendapat bahwa Price to Book Value (PBV) merupakan suatu nilai yang dapat digunakan untuk membandingkan apakah sebuah saham lebih mahal atau lebih murah dibandingkan dengan saham lainnya.

Rasio ini menunjukan seberapa jauh sebuah perusahaan mampu menciptakan nilai perusahaan terhadap jumlah modal yang diinvestasikan. Semakin tinggi PBV berarti pasar percaya akan prospek perusahaan tersebut. PBV juga menunjukan seberapa jauh suatu perusahaan mampu menciptakan nilai perusahaan yang relatif terhadap jumlah modal yang diinvestasikan.

Pertumbuhan penjualan mencerminkan kinerja pemasaran suatu perusahaan dan kemampuan daya saing perusahaan dalam pasar. Pertumbuhan penjualan yang semakin meningkat akan mendorong peningkatan nilai perusahaan dan membuat investor semakin percaya dan yakin untuk menanamkan dananya pada perusahaan (Sari, 2013), semakin meningkatnya pertumbuhan penjualan akan meningkatkan pendapatan perusahaan dan membantu perusahaan untuk dapat melakukan ekspansi usahanya dengan begitu semakin meningkatnya nilai perusahaan (Dramawan, 2015).

Bagi investor perusahaan yang pertumbuhannya baik, merupakan aspek yang menguntungkan dalam memperoleh return atas investasinya. Pertumbuhan penjualan mencerminkan keberhasilan investasi di masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan di masa depan. Apabila pertumbuhan penjualan perusahaan positif dan meningkat, maka mengindikasikan nilai perusahaan yang

3

besar dan merupakan harapan bagi pemilik perusahaan. Pertumbuhan penjualan dipengaruhi beberapa faktor kondisi, kemampuan penjual, dan kondisi pasar. Para investor menggunakan pertumbuhan penjualan sebagai indikator untuk melihat prospek dari perusahaan tempat mereka akan berinvestasi nantinya.

Profitabilitas juga berpengaruh terhadap nilai perusahaan. Sujoko dan Seobiantoro (2007) berpendapat bahwa profitabilitas dapat menunjukan prospek perusahaan yang berkualitas baik sehingga pasar akan merespon positif sinyal tersebut dan nilai perusahaan akan meningkat pula. Profitabilitas menurut Harahap (2007) adalah kemampuan menghasilkan laba (profit) selama periode tertentu dengan menggunakan aktiva atau modal, baik modal secara keseluruhan maupun modal sendiri. Hubungan antara profitabilitas dengan nilai perusahaan yaitu semakin tinggi profitabilitas perusahaan, maka semakin tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan untuk menghasilkan laba dan akan menciptakan nilai perusahaan yang semakin tinggi serta dapat memaksimumkan kekayaan pemegang saham.

Menurut Syahyunan (2015) rasio profitabilitas terdiri atas Gross profit margin, Operating Profit Margin, Net profit Margin, Return on Investment, dan Return on Equity. Dalam penelitian ini rasio profitabilitas diukur dengan return on equity (ROE). Return on equity merupakan rasio yang menunjukan kemampuan perusahaan dalam menghasilkan laba bersih untuk mengembalikan ekuitas pemegang saham (Sartono, 2010). ROE merupakan rasio keuangan yang mengukur profitabilitas dari ekuitas. Semakin besar hasil ROE maka kinerja perushaan semakin baik. Penelitian yang dilakukan oleh Wirawati (2008)

menunjukan bahwa variable return on equity (ROE), berpengaruh positif dan signifikan terhadap PBV.

Untuk dapat meningkatkan nilai perusahaan maka manajer harus berhati-hati dalam menentukan struktur modal. Keown (2010) mengatakan bahwa struktur modal adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditujukan oleh perbandingan utang jangka panjang terhadap sumber modal. Menurut Husnan & Pudjiastuti (2012) struktur modal terbaik adalah struktur modal yang dapat memaksimumkan nilai perusahaan atau harga saham, sehingga perusahaan yang memiliki struktur modal yang baik dapat meningkatkan nilai perusahaan.

Trade-off theory berasumsi bahwa perusahaan akan menggunakan hutang sampai tingkat tertentu untuk memaksimalkan nilai perusahaan dengan memanfaatkan pajak akibat penggunaan hutang (Mahardika & Aisjah, 2014).

Dapat artikan penggunaan hutang akan meningkatkan nilai perusahaan tetapi hanya sampai titik tertentu. Setelah titik tersebut, penggunaan hutang justru dapat menurunkan nilai perusahaan

Struktur aktiva tidak kalah penting dalam manajemen keuangan dalam sebuah perusahaan. Struktur aktiva mempengaruhi sumber-sumber pembiayaan dalam beberapa cara. Struktur aktiva merupakan perbandingan antara aktiva tetap dan total aktiva yang dapat menentukan besarnya alokasi dana untuk masing- masing komponen aktiva (Naray & Mananeke, 2015). Brigham & Ehrhardt (2010) menyatakan bahwa secara umum perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan. Ini berarti bahwa perusahaan yang memiliki aset tetap dalam

5

jumlah besar akan lebih mudah mendapatkan akses ke sumber dana karena besarnya aset tetap dapat dijadikan sebagai jaminan utang perusahaan.

Menurut Mawikere & Rate (2015) Struktur aktiva merupakan proposi aktiva tetap yang dimiliki oleh perusahaan. Komposisi aktiva tetap menentukan nilai perusahaan tertentu. Sebagian besar perusahaan dengan keuangan yang stabil memiliki nilai investasi yang tinggi dalam hal aktiva tetap. Nyamasege, Okibo, Nyang'au, Sang'ania, Omosa, & Momanyi (2014) menyatakan bahwa jika aktiva dimanfaatkan secara optimal oleh staff yang kompeten akan meningkatkan return perusahaan dan akhirnya berpengaruh pada pertumbuhan nilai perusahaan.

Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya memperoleh barang dan jasa untuk diolah menjadi produk jadi melalui proses produksi kemudian dijual kepada pelanggan. Eksistensi perusahaan-perusahaan manufaktur sangat ditentukan oleh permintaan pasar sehingga tidak mengherankan jika perusahaan-perusahaan di sektor manufaktur senantiasa melakukan berbagai inovasi dari waktu ke waktu dengan melihat peluang pasar dan kebutuhan konsumen yang bergerak dinamis.

Perusahaan manufaktur mempunyai beberapa sektor, yaitu sektor Industri dasar dan kimia, sektor aneka industri dan sektor industri barang konsumsi (www.sahamok.com). Penelitian ini menggunakan sektor industri barang konsumsi sebagai objek penelitian. Industri barang konsumsi masih menjadi pilihan utama para investor dalam menginvestasikan dana mereka. Hal itu dikarenakan saham dari perusahaan barang dan konsumsi yang masih menawarkan potensi kenaikan. Terbukti pada tahun 2017 Indeks sektor

perusahaan barang dan konsumsi menjadi indeks sektor saham yang terkuat.

Bursa Efek Indonesia (BEI) mencatat, indeks sektor barang dan konsumsi naik hinga 3,02 persen ke level 2,394,536 dari 2,324,281. Menguatnya sektor barang dan konsumsi di pengaruhi oleh aksi beli yang dilakukan oleh pelaku pasar (www.cnnindonesia.com). Pada Tabel 1.1 dibawah ini dapat dilihat berbagai Indeks Harga saham Sektoral dari sembilam sektor perusahaan publik yang tercatat di Bursa Efek Indonesia (BEI)

Tabel 1.1

Data Pergerakan Indeks Harga Saham Sektoral Berbagai Sektor di Bursa Efek Indonesia (BEI) Periode 2013-2017

No Keterangan Tahun Harga Saham

1 Agriculture

2013 3.140,0

2014 2.351,0

2015 1.719,3

2016 1.917,6

2017 1.616,3

2 Mining

2013 1.429,3

2014 1.369,0

2015 811,1

2016 1.384,7

2017 1.594,0

3 Basic Industry and Chemicals

2013 480,7

2014 543,7

2015 407,8

2016 538,2

2017 689,2

4 Miscellaneous Industry

2013 1.205,0

2014 1.307,1

2015 p1.057,3

2016 1.370,6

2017 1.381,2

5 Consumer Goods Industry

2013 1.728,1

2014 2.177,9

2015 2.064,9

2016 2.324,3

2017 2.861,3

7

Lanjutan Tabel 1.1

No Keterangan Tahun Harga Saham

6 Property, Real Estate and Building

2013 337,0

2014 524,9

2015 490,9

2016 517,8

2017 495,5

7

Infrastructure, Utilities and Transportation

2013 930,4

2014 1.160,3

2015 981,3

2016 1.055,6

2017 1.183,7

8 Finance

2013 540,3

2014 731,6

2015 687,0

2016 811,9

2017 1.140,8

9 Trade, Services and Investment

2013 776,8

2014 878,6

2015 849,5

2016 860,7

2017 921,6

Sumber : www.idx.co.id

Dapat dilihat melalui Tabel 1.1 perbandingan antara Sembilan harga saham sektoral, dimana consumer good industry merupakan sektor yang mengalami perkembang setiap tahunnya. Walaupun, pada tahun 2014-2015 harga saham mengalami penurunan dari 2.177,9 menjadi 2.064,9. Namun, ditahun selanjutnya saham consumer good industry mengalami peningkatan. Pada tahun 2017 harga saham sektor ini lebih besar daripada sektor lainnya yaitu sebesar 2.861,3. Berbeda dengan sektor agriculture, pada tahun 2013 mempunyai harga saham yang lebih besar dari sembilan sektor lainnya yaitu sebesar 3.140,0.

Namun, pada tahun 2017 harga saham sektor ini turun menjadi 1.616,3. Dapat di simpulkan bahwa perusahaan barang konsumsi memiliki indeks harga saham

sektoral (IHSS) yang berkembang tiap tahunnya, yang mencerminkan peningkatan nilai perusahaan di mata investor karena kepercayaan investor terhadap kinerja perusahaan.

Harga saham sangat berpengaruh terhadap nilai perusahaan (PBV).

Menurut Husnan & Pudjiastuti (2012) Nilai perusahaan (PBV) merupakan perbandingan antara harga pasar saham dan nilai buku saham. Untuk perusahan- perusahaan yang berjalan dengan baik, umumnya rasio ini mencapai diatas satu, yang menunjukan bahwa nilai pasar saham lebih besar dari nilai bukunya.

Semakin besar rasio PBV semakin tinggi perusahaan dinilai oleh para pemodal relatif dibandingkan dengan dana yang telah ditanamkan di perusahaan.

Pada Tabel 1.2 disajikan rata-rata variabel dependen yaitu Price to Book Value (PBV) dan rata-rata variabel independent yaitu pertumbuhan penjualan, Return on Equity (ROE), Debt to Equity Ratio (DER) dan Fixed Asset Ratio (FAR) berdasarkan periode waktu penelitian. Pada tabel 1.2 dapat dilihat bahwa nilai perusahaan (PBV) PT Indofood Sukses Makmur Tbk (INDF) mengalami fluktuasi dari tahun ke tahun. Namun selama periode 2013-2017 nilai perusahaan ini masih di atas satu. Perusahaan yang berjalan dengan baik umumnya mempunyai rasio Price to Book Value di atas satu, yang menunjukan bahwa nilai pasar saham lebih besar dari nilai bukunya (Wardjono, 2010). Berbeda dengan perusahaan Wismilak Inti Makmur Tbk (WIIM), nilai perusahaan ini semakin lama mengalami penurunan tiap tahunnya. Yang mempunyai arti bahwa perusahaan ini tidak berjalan dengan baik. Sedangkan PT Hanjaya Mandala Sampoerna Tbk (HMSP) adalah perusahaan yang memiliki nilai perusahaan

9

terbesar di bandingkan dua perusahaan sebelumnya. Dapat dilihat nilai perusahaan Hanjaya Mandala Sampoerna Tbk (HMSP) yang tinggi dapat membuat kepercayaan pasar terhadap perusahaan semakin tinggi

Tabel 1.2

Pertumbuhan Penjualan, Profitabilitas (ROE), Struktur Modal (DER), Struktur Aktiva (FAR) dan Nilai Perusahaan (PBV) pada perusahaan

manufaktur sub sektor Konsumsi di Bursa Efek Indonesia

No Perusahaan Tahun Penjualan (Rp milyar)

Pertumbuhan

Penjualan ROE DER FAR PBV

1

PT Indofood Sukses Makmur Tbk

2013 57.731 0,14 9,02 1,03 0,58 1,51

2014 63.594 0,10 12,48 1,08 0,25 1,45

2015 64.061 0,01 8,60 1,13 0,27 1,05

2016 66.659 0,04 11,99 0,87 0,31 1,55

2017 70.186 0,05 11,0 0,88 0,33 1,43

2

PT Wismilak Inti Makmur

Tbk

2013 1.588 0,41 16,93 0,60 0,17 1,80

2014 1.661 0,04 13,14 0,57 0,23 1,60

2015 1.839 0,10 13,89 0,56 0,25 0,96

2016 1.685 -0,08 10,72 0,42 0,24 0,96

2017 1.476 -0,12 4,15 0,37 0,26 0,62

3

PT Hanjaya Mandala Sampoerna

Tbk

2013 75.025 0,12 76,4 0,91 0,22 19,32

2014 80.690 0,07 75,43 1,10 0,20 27,35 2015 89.069 0,10 32,37 0,19 0,16 13,66 2016 95.466 0,07 37,34 0,24 0,16 14,51 2017 99.091 0,03 37,14 0,26 0,16 16,13 Sumber: www.idx.co.id

Pertumbuhan penjualan pada tahun 2013-2017 mengalami fluktuasi. Dapat dilihat pada perusahan PT Handjaya Mandala Sampoerna (HMSP) mengalami peningkatan dalam penjualan namun tidak berpengaruh terhadap nilai perusahaan.

Dimana pada tahun 2015 pertumbuhan penjualan meningkat sebesar 0,10 dari penjualan tahun 2014, namun nilai perusahaan pada tahun itu menurun dari 27,35 menjadi 13,66. Hal ini juga terjadi pada perusahaan PT Indofood Sukses Makmur Tbk (INDF) dimana pada tahun 2013-2014 pertumbuhan penjualan perusahaan mengalami peningkatan sebesar 0,10 dari penjualan tahun 2013 namun nilai

perusahaan pada tahun itu mengalami penurunan dari 1,51 menjadi 1,45.

Sehingga pertumbuhan penjualan tidak sejalan dengan nilai perusahaan.

Profitabilitas (ROE) pada perusahaan PT Hanjaya Mandala Sampoerna Tbk mengalami fluktuasi dimana ROE pada tahun 2013-2014 sebesar 76,4 dan 74,43 dimana ketiga ROE perusahaan menurun nilai perusahaan HMSP meningkat dari 19,32 menjadi 27,35. Sama dengan perusahaan PT Indofood Sukses Makmur Tbk (INDF) yang mengalami ROE yang berfluktuasi. Pada tahun 2013-2014 ROE perusahaan ini mengalami kenaikan dari 9,02 menjadi 12,48. Namun, nilai perusahaan pada tahun 2013-2014 mengalami penurunan dari 1,51 menjadi 1,45.

Sehingga profitabilitas (ROE) tidak sejalan dengan nilai perusahaan.

Struktur Modal (DER) pada perusahaan PT Indofood Sukses Makmur Tbk (INDF) mengalami fluktuasi. Dapat dilihat DER yang terdapat pada perusahaan ini tidak sejalan dengan nilai perusahaannya. Dimana pada tahun 2013-2014 DER perusahaan meningkat dari 1,03 menjadi 1,08, sedangkan nilai perusahaan menurun dari 1,51 menjadi 1,45. Perusahaan Wismilak Inti Makmur Tbk (WIIM) mengalami hal yang sama dimana pada tahun 2015-2016 DER mengalami penurunan dari 0,56 menjadi 0,42 namun nilai perusahaan dalam kondisi stagnam sebesar 0,96. Sehingga Struktur Modal (DER) dan Nilai perusahaan tidak sejalan.

Struktur Aktiva (FAR) juga mengalami fluktuasi. Pada perusahaan Wismilak Inti Makmur Tbk (WIIM) FAR tidak sejalan dengan nilai perusahaan, dimana FAR pada tahun 2013-2014 mengalami peningkatan dari 0,17 menjadi 0,23 namun nilai perusahaanya mengalami penurunan sebesar 1,80 menjadi 1,60.

Sama dengan Handjaya Mandala Sampoerna (HMSP) ketika FAR mengalami

11

kondisi stagnam pada tahun 2015-2017 sebesar 0,16 nilai perusahaan pada tahun itu justru mengalami kenaikan tiap tahunnya. Sehingga struktur aktiva (FAR) tidak sejalan dengan nilai perusahaan.

Penelitian mengenai variable – variable yang mempengaruhi nilai perusahaan telah banyak dilakukan oleh para ahli sebelumnya. Pantow, Murni &

Trang (2015) menyatakan pertumbuhan penjualan tidak berpengaruh terhadap nilai perusahaan. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Hestinoviana, Suhadak & Handayani (2013) yang menyatakan bahwa pertumbuhan penjualan berpengaruh secara signifikan terhadap nilai perusahaan.

Sementara untuk variabel profitabilitas, Pribadi, Murni & Tegar (2018) menyatakan bahwa profitabilitas tidak berpengaruh terhadap nilai perusahaan. Hal ini tidak sejalan dengan penelitian yang diakukan oleh Dewi, Yunita & Atmadja (2014) menimpulkan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Sementara untuk variabel struktur modal, Mandalika (2016) menyimpulkan bahwa struktur modal tidak berpengaruh terhadap niali perusahaan. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Chowdhury & Chowdhury (2010) yang menyatakan Capital Structure has impact on the firm’s value. Sementara untuk variabel struktur aktiva, Mandalika (2016) menyatakan bawah struktur aktiva tidak berpengaruh terhadap nilai perusahaan.

Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Pribadi, Murni &

Tegar (2018) yang menyatakan bahwa Struktur Aktiva berpengaruh positif dan signifikan terhadap nilai perusahaan. Dari beberapa penelitian yang telah

dilakukan oleh beberapa peneliti sebelumnya menunjukkan adanya gap mengenai pengaruh variabel independen yaitu pertumbuhan penjualan, profitabilitas, struktur modal, struktur aktiva terhadap variabel dependen yaitu nilai perusahaan.

Berdasarkan uraian di latar belakang, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Pertumbuhan Penjualan, Profitabilitas, Struktur Modal, dan Struktur Aktiva terhadap Nilai perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka dapat dirumuskan masalah sebagai berikut :

1. Apakah pertumbuhan penjualan, profitabilitas, struktur modal, dan struktur Aktiva secara serempak berpengaruh signifikan terhadap nilai perusahaan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia ?

2. Apakah pertumbuhan penjualan berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia ?

3. Apakah profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia ?

4. Apakah struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia ?

13

5. Apakah struktur Aktiva berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Sejalan dengan perumusah masalah di atas, peneltian ini dilakukan dengan tujuan, antara lain :

1. Untuk mengetahui dan menganalisis pengaruh pertumbuhan penjualan, profitabilitas, struktur modal, dan struktur Aktiva secara serempak terhadap nilai perusahaan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia

2. Untuk mengetahui dan menganalisis pengaruh pertumbuhan penjualan terhadap nilai perusahaan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia

3. Untuk mengetahui dan menganalisis pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia

4. Untuk mengetahui dan menganalisis pengaruh struktur modal terhadap nilai perusahaan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia

5. Untuk mengetahui dan menganalisis pengaruh struktur Aktiva terhadap nilai perusahaan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia

1.4 Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat kepada berbagai pihak, yaitu:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan mampu menjadi acuan bagi manajemen perusahaan sebagai suatu bahan pertimbangan dalam pengambilan keputusan untuk meningkatkan nilai perusahaan.

2. Bagi Investor

Hasil penelitian ini diharapkan mampu menjadi bahan informasi untuk dijadikan pertimbangan dalam menetapkan pilihan investasi yang tepat terkait dengan nilai perusahaan sesuai dengan apa yang diharapkan para investor.

3. Bagi Akademisi.

Hasil penelitian ini diharapkan mampu dijadikan informasi dan referensi untuk menjadi acuan dalam melakukan penelitian selanjutnya maupun sebagai pengembangan wawasan pengetahuan dalam dunia investasi.

4. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat dipergunakan sebagai masukan atau bahan pembanding bagi peneliti lain yang melakukan penelitian sejenis ataupun penelitian yang lebih luas.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Nilai Perusahaan (Company Value)

Keberhasilan suatu perusahaan dapat dilihat melalui nilai perusahaan yang semakin tinggi, nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, karena dengan nilai yang tinggi dapat menunjukan kemakmuran pemegang saham yang tinggi. Nilai perusahaan dapat direfleksikan melalui harga pasar dimana harga pasar merupakan barometer dari kinerja perusahaan. Fenandar & Rahaja (2012), mendefinisikan nilai perusahaan sebagai nilai pasar, alasannya karena nilai perusahaan dapat memberikan kemakmuran atau keuntungan bagi pemegang saham jika harga perusahaan meningkat. Hal ini sesuai dengan pendapat Sudana (2011) yang menyatakan bahwa nilai perusahaan yang tinggi berarti harga saham juga tinggi dan dipercaya akan meningkatkan kemakmuran pemegang saham.

Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan (Salvatore, 2005). Menurut Yulius & Tarigan (2007) Terdapat lima jenis nilai perusahaan berdasarkan metode perhitungan yang digunakan yaitu :

1. Nilai Nominal

Nilai nominal adalah nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan dalam neraca perusahaan, dan juga ditulis secara

jelas dalam surat saham kolektif.

2. Nilai Pasar

Nilai pasar sering disebut kurs adalah harga yang terjadi dari proses tawar menawar di pasar saham. Nilai ini hanya bisa ditentukan jika saham perusahaan dijual di pasar saham.

3. Nilai Instrinsik

Nilai instrinsik merupakan konsep yang paling abstrak, karena mengacu pada perkiraan nilai riil suatu perusahaan.

4. Nilai Buku

Nilai buku adalah nilai yang diperoleh dengan membagi total ekuitas dengan jumlah saham yang beredar.

5. Nilai Likuidasi

Nilai likuidasi adalah nilai hasil penjualan sebagian atau seluruh harta suatu perusahaan jika harta tersebut dijual atau jika perusahaan yang bersangkutan dilikuidasi.

Menurut Brigham & Houston (2013), ada beberapa indikator yang dapat digunakan untuk mengukur nilai perusahaan, yaitu:

1. Prices Earning Ratio (PER)

Rasio ini menunjukkan seberapa tinggi suatu saham dibeli oleh investor dibandingkan dengan laba per lembar saham. Jika price earning ratio perusahaan tinggi berrati saham perusahaan dapat memberikan return yang besar bagi investor. PER dirumuskan sebagai berikut :

17

2. Tobin’s Q

Tobin’s Q ditemukan oleh seorang pemenang hadiah nobel dari Amerika Serikat yaitu James Tobin. Tobin’s Q merupakan salah satu indikator pengukur kinerja keuangan perusahaan dari perspektif investasi telah diuji diberbagai situasi manajemen puncak.

3. Price to Book Value (PBV)

PBV adalah hasil perbandingan antara harga pasar saham dengan nilai buku per lembar saham. Semakin tinggi PBV, semakin tinggi juga apresiasi pasar terhadap prospek perusahaan. PBV dirumuskan sebagai berikut:

Nilai perusahaan dalam penelitian ini diukur dengan penggunakan price to book value (PBV).

2.1.2 Pertumbuhan Penjualan

Menurut Detiana (2011), pertumbuhan penjualan mencerminkan manifestasi keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan yang akan datang. Suatu perusahaan yang berada dalam industri yang mempunyai laju pertumbuhan yang tinggi harus menyediakan modal yang cukup untuk membiayai kegiatan operasional perusahaan.

Kusumajaya (2011) mengemukakan bahwa tingkat pertumbuhan perusahaan yang diukur dengan pertumbuhan penjualan memengaruhi nilai perusahaan atau harga saham sebab pertumbuhan penjualan menjadi tanda perkembangan perusahaan

yang baik yang berdampak pada respon positif dari investor. Menurut Brigham &

Houston (2013) sebuah perusahaan yang penjualannya relatif stabil akan aman dalam meminjam lebih banyak hutang dan menanggung beban tetap yang lebih tinggi daripada perusahaan yang penjualannya tidak stabil. Peningkatan penjualan dapat meningkatkan kemampuan perusahaan untuk memperoleh pendapatan dan laba perusahaan. Perusahaan yang memiliki pertumbuhan penjualan yang tinggi dipandang memiliki kesiapan untuk bersaing dan diiringi adanya peningkatan pangsa pasar yang secara langsung menaikkan nilai perusahaan (Safrida, 2008).

Horne & Machowicz (2007) mengemukakan bahwa tingkat pertumbuhan penjualan adalah hasil perbandingan antara selisih penjualan tahun berjalan dan penjualan di tahun sebelumnya dengan penjualan di tahun sebelumnya.

Pertumbuhan penjualan dapat dihitung dengan rumus sebagai berikut:

Pertumbuhan Penjualan = ( ) ( ) ( )

Dimana:

Penjualan (t) = Penjualan tahun berjalan Penjualan (t-1) = Penjualan tahun sebelumnya

2.1.3 Profitabilitas

Profitabilitas perusahaan merupakan salah satu cara untuk menilai secara tepat sejauh mana tingkat pengembalian yang akan didapat dari aktivitas investasi.

Profitabilitas menurut Saidi (2004) adalah kemampuan perusahaan dalam memperoleh laba. Para investor menanamkan saham pada perusahaan adalah untuk mendapatkan return, yang terdiri dari yield dan capital gain. Semakin tinggi kemampuan memperoleh laba, maka semakin besar return yang diharapkan

19

investor, sehingga menjadikan nilai perusahaan menjadi lebih baik. Profitabilitas menurut Harahap (2007) adalah kemampuan menghasilkan laba (profit) selama periode tertentu dengan menggunakan aktiva atau modal, baik modal secara keseluruhan maupun modal sendiri. Hubungan antara profitabilitas dengan nilai perusahaan yaitu semakin tinggi profitabilitas perusahaan, maka semakin tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan untuk menghasilkan laba dan akan menciptakan nilai perusahaan yang semakin tinggi serta dapat memaksimumkan kekayaan pemegang saham. (Harahap, 2007).

Dengan demikian dapat dikatakan profitabilitas perusahaan merupakan kemampuan perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan pada periode akuntansi. Ada beberapa rasio pengukuran tingkat profitabilitas perusahaan yang akan membantu investor dalam mengambil keputusan investasi. Menurut Syahyunan (2015), rasio profitabilitas digunakan untuk nmengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Rasio profitabilitas dapat diproksikan dengan:

1. Gross Profit Margin (GPM)

Adalah rasio untuk mengukur efisiensi pengendalian harga pokok (biaya produksi), mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien. GPM dapat dirumuskan sebagai berikut:

2. Operating Profit Margin (OPM)

Adalah rasio mengukur tingkat laba operasi dibandingkan dengan volume

penjualan. OPM dapat dirumuskan sebagai berikut :

3. Net Profit Margin (NPM)

Adalah rasio untuk mengukur laba bersih sesudah pajak dibandingkan dengan volume penjulan. NPM dapat dirumuskan sebagai berikut :

4. Return on Investment (ROI)

Adalah rasio untuk menunjukkan kemampuan perusahaan menghasilkan laba dari aset yang dipergunakan. ROI dapat dirumuskan sebagai berikut :

5. Return on Equity (ROE)

Adalah rasio untuk menunjukkan kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham. ROE dapat dirumuskan sebagai berikut :

Profitabilitas dalam penelitian ini menggunakan Return on Equity (ROE).

ROE merupakan pengukuran kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan (Syahyunan, 2015). Dengan asumsi bahwa semakin tinggi Return On Equity (ROE) maka semakin bagus karena perolehan laba yang dihasilkan oleh perusahaan tersebut akan semakin besar, begitupun sebaliknya.

Return On Equity (ROE) digunakan untuk mengukur tingkat kembalian perusahaan atau efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki perusahaan, berarti terjadi kenaikan laba bersih dari perusahaan

21

yang bersangkutan. Kenaikan tersebut kemudian akan menaikkan harga saham sehingga return saham yang diperoleh investor perusahaan akan semakin besar pula dan akan bisa meningkatkan nilai perusahaan.

2.1.4 Struktur Modal

Struktur modal merupakan bentuk pembelanjaan yang permanen di dalam mencerminkan keseimbangan di antara hutang jangka panjang dengan modal sendiri. Keown (2011) mengatakan bahwa struktur modal adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukan oleh perbandingan utang jangka panjang terhadap sumber modal.

Menurut Hanafi (2012) dalam teori struktur modal menjelaskan pengaruh perubahan struktur modal terhadap nilai perusahaan dimana keputusan investasi dan kebijakan deviden yang di tetapkan perusahaan sama (konstan). Husnan &

Pudjiastuti (2006) mengatakan bahwa struktur modal terbaik adalah struktur modal yang dapat memaksimumkan nilai perusahaan atau harga saham sehingga perusahaan yang memiliki struktur modal yang baik akan mampu meningkatkan nilai perusahaan. Berikut ini beberapa teori struktur modal antara lain:

1. Teori Pendekatan Tradisional

Teori pendekatan tradisional mengasumsikan bahwa perusahaan struktur modal yang optimal dan peningkatan nilai total perusahaan melalui penggunaan financial leverage (utang dibagi modal sendiri). Hasil dari pendekatan ini memberikan biaya modal keseluruhan yang terendah dan memberikan harga saham yang tertinggi

2. Teori Pendekatan Modigliani dan Miller (MM)

Pada tahun 1958 MM menerbitkan salah satu artikel keuangan paling berpengaruh yang pernah ditulis, MM membuktikan, dengan sekumpulan asumsi yang sangat membatasi, bahwa nilai sebuah perusahaan tidak terpengaruh oleh struktur modalnya. Dengan kata lain, hasil yang diperoleh MM menunjukan bahwa bagaimana cara sebuah perusahaan akan mendanai operasinya tidak akan berarti apa-apa, sehingga struktur modal adalah suatu hal yang tidak relevan. MM menentang pendekatan tradisional dengan menawarkan tingkat kapitalisasi perusahaan yang konstan. MM berpendapat bahwa resiko total bagi sluruh pemegang saham tidak berubah walaupun mengalami perubahan, karena nilai investasi total perusahaan tergantung dari keuntungan dan resiko, sehingga nilai perusahaan tidak berubah walaupun struktur modalnya berubah. Pada tahun 1963, MM menerbitkan artikel sebagai lanjutan teori MM tahun 1958. Asumsi yang diubah adalah adanya pajak terhadap penghasilan perusahaan. Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan utang akan meningkatkan nilai perusahaan karena biaya bunga utang adalah biaya yang mengurangi pembayaran pajak.

3. Trade-off Theory

Teori ini membahas tentang hubungan antara struktur modal dengan nilai perusahaan. Model trade-off mengasumsikan bahwa struktur modal perusahaan merupakan hasil trade – off dari keuntungan pajak dengan menggunakan hutang dengan biaya yang akan timbul sebagai akibat penggunaan hutang tersebut. Esensi trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang.

23

Teori trade-off memprediksi hubungan positif antara struktur modal dengan nilai perusahaan dengan asumsi keuntungan pajak masih lebih besar dari biaya kepailitan dan biaya keagenen. Pada intinya teori trade-off menunjukkan bahwa nilai perusahaan dengan hutang akan semakin meningkat dengan meningkatnya pula tingkat hutang. Penggunaan hutang akan meningkatkan nilai perusahaan tetapi hanya pada sampai tertentu. Setelah titik tersebut, penggunaan hutang justru menurunkan nilai perusahaan.

4. Pecking Order theory

Pecking Order Theory menyatakan bahwa perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah. Dalam Pecking Order Theory tidak terdapat struktur modal yang optimal. Secara spesifik perusahaan mempunyai urutan preferensi dalam penggunaan dana. Menurut Pecking Order Theory, terdapat skenario urutan dalam memilih sumber pendanaan, yaitu:

a. Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam atau pendanaan internal daripada pendanaan eksternal. Dana internal tersebut diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional perusahaan.

b. Jika pendanaan eksternal diperlukan, perusahaan akan memilih pertama kali mulai dari sekuritas yang paling aman, yaitu hutang yang paling rendah risikonya, turun ke hutang yang lebih berisiko, sekuritas hybrid seperti obligasi konversi, saham preferen, dan yang terakhir saham biasa.

c. Terdapat kebijakan deviden yang konstan, yaitu perusahaan akan menetapkan jumlah pembayaran deviden yang konstan, tidak terpengaruh seberapa besarnya perusahaan tersebut untung atau rugi.

d. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan dividen yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan investasi, maka perusahaan akan mengambil portofolio investasi yang lancar tersedia.

e. Pecking Order Theory tidak mengindikasikan target struktur modal.

Pecking Order Theory menjelaskan urut-urutan pendanaan. Manajer keuangan tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana ditentukan oleh kebutuhan investasi. Pecking Order Theory ini dapat menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat hutang yang kecil.

Dalam penelitian ini struktur modal dapat dihitung dengan menggunakan Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) merupakan perbandingan antara jumlah hutang jangka panjang dan modal sendiri dalam pendanaan perusahaan dan menunjukkan kemampuan modal perusahaan untuk memenuhi seluruh kewajibanya.

Rumusnya sebagai berikut:

2.1.5 Struktur Aktiva

Aset atau aktiva secara resmi didefinisikan sebagai manfaat ekonomi masa

25

datang yang cukup pasti dikuasai oleh satu entitas sebagai akibat transaksi atau kejadian masa lalu (Suwardjono, 2014). Menurut Jusup (2011) aset adalah kekayaan yang dimiliki suau perusahaan. Aset bisa saja berasal dari pemilik perusahaan yang disebut modal, dan bisa juga berasal dari pinjaman dari luar perusahaan yang disebut kewajiban.

Brigham & Houston (2013) menyatakan bahwa perusahaan yang asetnya memadai untuk dijadikan jaminan akan cendreung menggunakan cukup banyak utang. Perusahaan yang memiliki jamininan terhadap utang akan lebih mudah mendapatkan utang daripada perusahaan yang tidak memiliki jaminan. Hal ini berarti bahwa perusahaan yang memiliki aset tetap dalam jumlah besar akan lebih mudah mendapatkan akses ke sumber dana karea besarnya aset tetap dapat dijadikan sebagai jaminan utang perusahaan.

Komposisi aktiva tetap menentukan nilai perusahaan tertentu. Sebagian besar perusahaan dengan keuangan yang stabil memiliki nilai investasi yang tinggi dalam hal aktiva tetap. Ketika aktiva dapat dimanfaatkan secara optimal akan meningkatkan return perusahaan dan akhirnya berpengaruh pada pertumbuhan nilai perusahaan (Nyamasege, Okibo, Nyang'au, Sang'ania, Omosa, & Momanyi, 2014).

Struktur Aktiva pada penelitian ini dihitung dengan rasio aktiva tetap (FAR), karena penelitian ini memfokuskan untuk melihat proposi aktiva tetap perusahan. Rasio ini menunjukan seberapa besar proporsi aktiva tetap terhadap seluruh aktiva perusahaan. Menurut Soesetio (2008) FAR dapat dihitung menggunakan rumus :

2.2 Penelitian Terdahulu

Penelitian yang dilakukan terhadap nilai perusahaan telah banyak dilakukan. Berikut ini adalah beberapa penelitian terhadap nilai perusahaan yang dapat mendukung penelitian yang peneliti lakukan, yaitu:

Tabel 2.1 Peneltian Terdahulu

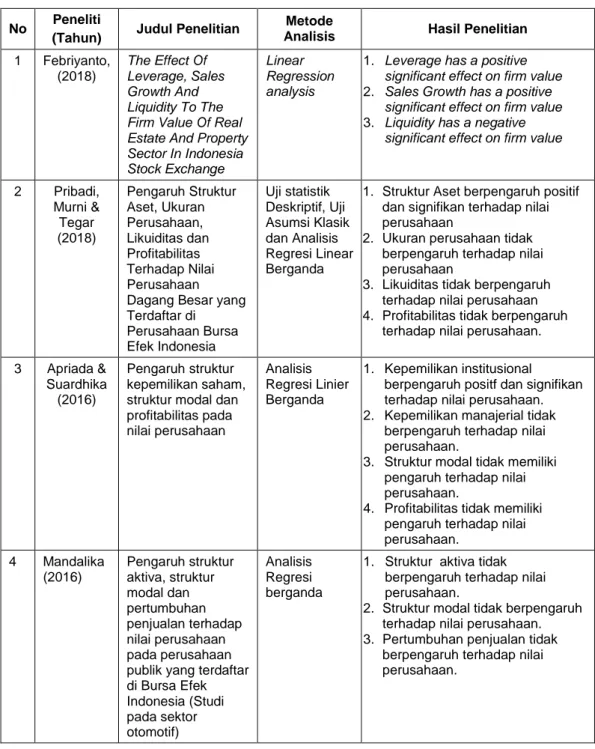

No Peneliti

(Tahun) Judul Penelitian Metode

Analisis Hasil Penelitian 1 Febriyanto,

(2018)

The Effect Of Leverage, Sales Growth And Liquidity To The Firm Value Of Real Estate And Property Sector In Indonesia Stock Exchange

Linear Regression analysis

1. Leverage has a positive significant effect on firm value 2. Sales Growth has a positive

significant effect on firm value 3. Liquidity has a negative

significant effect on firm value

2 Pribadi, Murni &

Tegar (2018)

Pengaruh Struktur Aset, Ukuran Perusahaan, Likuiditas dan Profitabilitas Terhadap Nilai Perusahaan Dagang Besar yang Terdaftar di Perusahaan Bursa Efek Indonesia

Uji statistik Deskriptif, Uji Asumsi Klasik dan Analisis Regresi Linear Berganda

1. Struktur Aset berpengaruh positif dan signifikan terhadap nilai perusahaan

2. Ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan

3. Likuiditas tidak berpengaruh terhadap nilai perusahaan 4. Profitabilitas tidak berpengaruh

terhadap nilai perusahaan.

3 Apriada &

Suardhika (2016)

Pengaruh struktur kepemilikan saham, struktur modal dan profitabilitas pada nilai perusahaan

Analisis Regresi Linier Berganda

1. Kepemilikan institusional

berpengaruh positf dan signifikan terhadap nilai perusahaan.

2. Kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan.

3. Struktur modal tidak memiliki pengaruh terhadap nilai perusahaan.

4. Profitabilitas tidak memiliki pengaruh terhadap nilai perusahaan.

4 Mandalika (2016)

Pengaruh struktur aktiva, struktur modal dan pertumbuhan penjualan terhadap nilai perusahaan pada perusahaan publik yang terdaftar di Bursa Efek Indonesia (Studi pada sektor otomotif)

Analisis Regresi berganda

1. Struktur aktiva tidak berpengaruh terhadap nilai perusahaan.

2. Struktur modal tidak berpengaruh terhadap nilai perusahaan.

3. Pertumbuhan penjualan tidak berpengaruh terhadap nilai perusahaan.

27

Lanjutan Tabel 2.1

No Peneliti

(Tahun) Judul Penelitian Metode

Analisis Hasil Penelitian 5 Galuh &

Sampurno (2015)

Analisis Pengaruh Struktur Modal, Profitabilitas, Kebijakan Deviden, Dan Size Terhadap Nilai perusahaan

Analisis Regresi Berganda

1. Struktur modal berpengaruh positif dan tidak signifikan terhadap nilai perusahaan

2. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan

3. Kebijakan Deviden berpengaruh positif dan signifikan terhadap nilai perusahaan

4. Size berpengaruh positif dan signifikan terhadap nilai perusahaan

6 Pantow, Murni &

Trang (2015)

Analisis Pertumbuhan Penjualan, Ukuran perusahaan, Return On Asset, dan Struktur Modal Terhadap Nilai Perusahaan yang Tercatat di Indeks LQ 45

Analisis Regresi Linear Berganda

1. Pertumbuhan Penjualan secara parsial berpengaruh positif tidak sginfikan terhadap nilai

perusahaan,

2. Ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan, 3. Return On Asset berpengaruh

positif signfikan terhadap nilai perusahaan

4. Struktur Modal berpengaruh positif signifikan terhadap nilai perusahaan.

7 Dewi, Yunita

& Atmadja (2014)

Pengaruh struktur modal,

pertumbuhan perusahaan dan profitabilitas terhadap nilai perusahaan pada perusahaan LQ 45 di BEI Periode 2008-2012

Analisis Deskriptif, Uji Asumsi Klasik dan Analsisi Regresi Berganda

1. Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan.

2. Pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan.

3. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

4. Struktur modal, pertumbuhan perusahaan dan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

8 Nyamasege, Okibo, Nyang’au, Sang’ania, Omosa, &

Momanyi (2014)

Effect of Asset Structure on Value of a Firm a Case of

Companies Listed in Nairobi

Securities Exchange

Descriptive Statistic and simple regression analysis

Asset Structure has a significant effect on the value of a firm.

9 Hestinoviana, Suhadak, Handayani

(2013)

The Influence of Profitability, Solvability, Asset Growth, and Sales Growth toward Firm Value

Descriptive statistic, classical assumption test, multiple regression analysis

1. Profitability positive but not significantly affects on firm value 2. Solvability postive and

significantly affects on firm value 3. Asset growth negative and not

significantly affects on firm value 4. Sales growth positive but not

significantly affects on firm value

Lanjutan Tabel 2.1

No Peneliti

(Tahun) Judul Penelitian Metode

Analisis Hasil Penelitian 10 Chowdhury,

& Chowdhury (2010)

Impact of Capital Structure on Firm’s Value :Evidence from Bangladesh Economy or Industrial Sector

Descriptive Statistic, Correlation Analysis, Cross sectional time series regression models

Capital Structure has an impact on the firm’s value

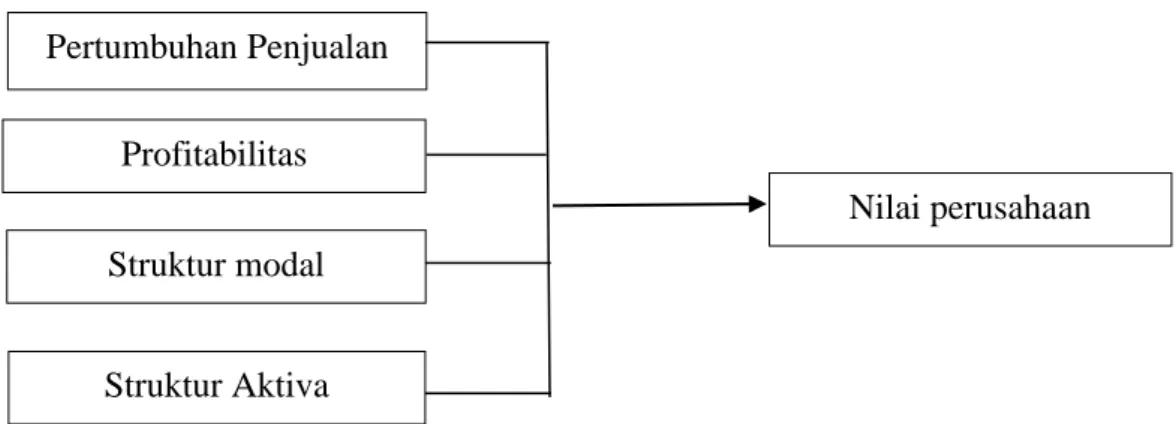

2.3 Kerangka Konseptual

Menurut Erlina (2011) kerangka konseptual menghubungkan secara teoritis antara variabel-variabel penelitian. Penelitian ini mengkaji pengaruh pertumbuhan penjualan, profitabilitas, struktur modal, dan struktur aktiva terhadap nilai perusahaan.

2.3.1 Pengaruh Pertumbuhan Penjualan terhadap Nilai Perusahaan

Pertumbuhan penjualan mencerminkan keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan masa yang akan datang. Kusumajaya (2011) mengemukakan bahwa tingkat pertumbuhan perusahaan yang diukur dengan pertumbuhan penjualan memengaruhi nilai perusahaan atau harga saham sebab pertumbuhan penjualan menjadi tanda perkembangan perusahaan yang baik yang berdampak respon positif dari investor.

Peningkatan penjualan dapat meningkatkan kemampuan perusahaan untuk memperoleh pendapatan dan laba perusahaan.

Pertumbuhan penjualan akan memberikan sinyal positif kepada investor bahwa perusahaan memiliki prospek perusahaan yang bagus dan pada akhirnya dapat meningkatkan nilai perusahaan. Perusahaan yang memiliki pertumbuhan

29

penjualan yang tinggi dipandang memiliki kesiapan untuk bersaing dan diiringi adanya peningkatan pangsa pasar yang secara langsung menaikkan nilai perusahaan (Safrida, 2008). Penjelasan tersebut sesuai dengan penelitian yang di lakukan oleh Febriyanto (2018) yang menyatakan bahwa pertumbuhan penjualan berpengaruh positif signifikan terhadap nilai perusahaan.

2.3.2 Pengaruh Profitabilitas Terhadap Nilai perusahaan

Profitabilitas adalah kemampuan menghasilkan laba selama periode tertentu dengan menggunakan akiva atau modal, baik modal secara keseluruhan maupun modal sendiri. Hubungan antara profitabilitas dengan nilai perusahaan yaitu semakin tinggi profitabilitas perusahaan, maka semakin tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan untuk menghasilkan laba dan akan menciptakan nilai perusahaan yang semakin tinggi serta dapat memaksimumkan kekayaan pemegang saham. (Harahap, 2007)

Penjelasan tersebut sesuai dengan penelitian yang dilakukan oleh Arindita

& Sampurno (2015) yang menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan

2.3.3 Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Teori pertukaran menjelaskan bahwa penggunaan hutang menyebabkan lebih banyak laba operasi perusahaan yang akan diterima oleh investor. Semakin banyak perusahaan mempergunakan hutang, maka semakin tinggi nilai dan harga sahamnya (Brigham & Houston, 2013). Teori Trade-off menjelaskan bahwa peningkatan rasio hutang pada struktur modal akan meningkatkan nilai

perusahaan sebesar tarif pajak dikali dengan jumlah hutang. Teori Trade-off juga menjelaskan bahwa jika posisi struktur modal berada dibawah titik optimal maka setiap penambahan hutang akan meningkatkan nilai perusahaan. Syahyunan (2015), menyatakan bahwa jika asumsi titik target struktur modal optimal belum tercapai, maka berdasarkan teori pertukaran memprediksi adanya hubungan yang positif terhadap nilai perusahaan

Penjelasan tersebut sesuai dengan penelitian Dewi, Yuniarta, & Atmadja (2014) mengatakan bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan.

2.3.4 Pengaruh Struktur Aktiva terhadap Nilai perusahaan

Aset atau aktiva secara resmi didefinisikan sebagai manfaat ekonomik masa datang yang cukup pasti yang dikuasai oleh suatu entitas sebagai akibat transaksi atau kejadian masa lalu (Suwardjono 2014). Struktur Aktiva merupakan proporsi aktiva tetap yang dimiliki oleh perusahaan (Mawikere & Rate, 2015).

Menurut Husnan & Pudjiastuti (2012) dana yang diperoleh kemudian diinvestasikan pada berbagai aktiva perusahaan, untuk menandai kegiatan perusahaan, kala kegiatan memperoleh dana berarti perusahaan menerbitkan aktiva financial (saham dan obligasi), maka kegiatan menanamkan dana mengakibatkan perusahaan memiliki aktiva tetap (seperti tanah, mesinn, persediaan, merk dagang). Sartono (2010) menyatakan bahwa perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil. Kemudian besarnya aset