i

DAFTAR ISI

Halaman

DAFTAR ISI ... i

SISTEMATIKA LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN

KEUANGAN PEMERINTAH PUSAT TAHUN 2014 ... 1

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

SISTEMATIKA LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN

KEUANGAN PEMERINTAH PUSAT TAHUN 2014

Laporan Hasil Pemeriksaan (LHP) atas Laporan Keuangan Pemerintah Pusat (LKPP) Tahun 2014 terdiri dari ringkasan eksekutif, empat laporan pokok dan satu laporan tambahan sebagai berikut.

1. Ringkasan Eksekutif

Ringkasan Eksekutif memuat:

a. Dasar Hukum, Lingkup dan Tanggung Jawab, Tujuan, dan Standar Pemeriksaan;

b. Sistematika Pelaporan;

c. Tindak Lanjut atas Hasil Pemeriksaan Sebelumnya;

d. Opini BPK atas LKPP Tahun 2014;

e. Permasalahan Signifikan dalam LHP Sistem Pengendalian Intern (SPI) dan

Kepatuhan terhadap Peraturan Perundang-undangan Tahun 2014;

f. Rekomendasi BPK;

g. Perkembangan Opini Laporan Keuangan Kementerian Negara/Lembaga (LKKL)

2010-2014; dan

h. Hasil Reviu atas Pelaksanaan Transparansi Fiskal.

2. Laporan I: Laporan Hasil Pemeriksaan atas Laporan Keuangan

Laporan I memuat:

a. Hasil pemeriksaan atas laporan keuangan yang memuat opini BPK;

b. Gambaran Umum Pemeriksaan yang berisi dasar hukum pemeriksaan, standar

pemeriksaan, tujuan pemeriksaan, entitas yang diperiksa, lingkup pemeriksaan, sasaran pemeriksaan, metodologi pemeriksaan, jangka waktu pemeriksaan, batasan pemeriksaan, dan hasil pemeriksaan atas LKKL dan Laporan Keuangan Bendahara Umum Negara (LKBUN); dan

c. LKPP Tahun 2014.

3. Laporan II: Laporan Hasil Pemeriksaan atas Sistem Pengendalian Intern

Laporan II memuat:

a. Resume Laporan atas SPI; dan

b. Hasil Pemeriksaan atas SPI.

4. Laporan III: Laporan Hasil Pemeriksaan atas Kepatuhan terhadap Peraturan Perundang-undangan

Laporan III memuat:

a. Resume Laporan atas Kepatuhan terhadap Peraturan Perundang-undangan; dan

2

5. Laporan IV: Laporan Pemantauan Tindak Lanjut

Laporan IV memuat:

a. Resume Pemantauan Tindak Lanjut; dan

b. Pemantauan Tindak Lanjut atas Rekomendasi Hasil Pemeriksaan yang

Diungkapkan dalam Laporan Hasil Pemeriksaan LKPP Tahun 2007 s.d. 2013.

6. Laporan Tambahan: Laporan Hasil Reviu atas Pelaksanaan Transparansi Fiskal

Laporan tambahan tersebut memuat hasil reviu mengenai pemenuhan kriteria-kriteria terkait:

a. Pelaporan fiskal;

b. Perkiraan fiskal dan penganggaran; dan

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

PEMERINTAH PUSAT TAHUN 2014

01 Berdasarkan Undang-Undang (UU) Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara dan UU Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan, Badan Pemeriksa Keuangan (BPK) telah memeriksa Neraca Pemerintah Pusat tanggal 31 Desember 2014 dan 2013, Laporan Realisasi Anggaran Pendapatan dan Belanja Negara (APBN), dan Laporan Arus Kas (LAK) untuk tahun yang berakhir pada tanggal-tanggal tersebut, serta Catatan atas Laporan Keuangan (CaLK). Laporan keuangan adalah tanggung jawab Pemerintah. Tanggung jawab BPK terletak pada pernyataan opini atas laporan keuangan berdasarkan pemeriksaan yang telah dilakukan.

02 Kecuali seperti yang diuraikan dalam paragraf 05 s.d. 08 berikut ini, BPK

melaksanakan pemeriksaan berdasarkan Standar Pemeriksaan Keuangan Negara (SPKN). Standar tersebut mengharuskan BPK merencanakan dan melaksanakan pemeriksaan agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material. Suatu pemeriksaan meliputi pengujian bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Pemeriksaan juga meliputi penilaian atas penerapan prinsip akuntansi yang digunakan dan estimasi signifikan yang dibuat oleh Pemerintah Pusat, penilaian atas kepatuhan terhadap peraturan perundang-undangan, penilaian atas sistem pengendalian intern yang berdampak material terhadap laporan keuangan, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan. BPK yakin bahwa pemeriksaan tersebut memberikan dasar memadai untuk menyatakan opini.

03 Dalam Laporan BPK Nomor 69a/LHP/XV/05/2014 tanggal 28 Mei 2014, BPK

memberikan opini Wajar Dengan Pengecualian (WDP) atas LKPP Tahun 2013

karena: (1) piutang over lifting sebesar Rp3,81 triliun tidak sepenuhnya

BPK LHP – LKPP Tahun 2014 4

berturut-turut tidak diambil oleh penerima pensiun; (5) Pemerintah belum menyelesaikan permasalahan Suspen Belanja Negara yaitu selisih lebih pengakuan belanja oleh Bendahara Umum Negara (BUN) dengan Kementerian/Lembaga (KL) sebesar Rp140,40 miliar; (6) Pemerintah tidak dapat memberikan penjelasan yang memadai atas pencatatan fisik kas yang merupakan bagian fisik Saldo Anggaran Lebih (SAL) antara lain terkait dengan permasalahan selisih dan ketidakkonsistenan pencatatan Kas di Bendahara Pengeluaran dan Kas Hibah Langsung KL serta selisih kiriman uang.

04 Pemerintah telah menindaklanjuti masalah tersebut dengan melakukan upaya

perbaikan yaitu: (1) mengungkapkan secara memadai terkait piutang over lifting

yang tidak sepenuhnya menggambarkan hak negara dalam LKPP Tahun 2014; (2) melakukan upaya penagihan, verifikasi dan koreksi untuk menghapus pencatatan piutang yang masih mengandung ketidakpastian; (3) melakukan pemetaan dan penelusuran keberadaan Aset Kredit Eks BPPN; (4) melakukan verifikasi kepada pensiunan atas saldo uang pensiun yang masih menjadi hak pensiunan sebagai dasar pengakuan piutang; (5) melakukan beberapa langkah mitigasi untuk memperkecil selisih pengakuan belanja antara BUN dengan KL dalam rekonsiliasi pencatatan dengan melakukan koreksi di tingkat pusat, membuat aplikasi koreksi dan membuat reklasifikasi pengembalian belanja yang tidak diakui KL menjadi Penerimaan Negara Bukan Pajak (PNBP) BUN; dan (6) menyusun mekanisme yang dapat menjamin validitas dan menjelaskan perbedaan catatan dan fisik SAL. Tindak lanjut pemerintah tersebut belum sepenuhnya efektif untuk menyelesaikan permasalahan terkait suspen serta selisih catatan dan fisik SAL sehingga permasalahan tersebut masih terjadi pada Pemeriksaan LKPP Tahun 2014.

05 Sebagaimana diungkapkan dalam Catatan C.2.30 atas laporan keuangan,

Pemerintah mengungkapkan saldo Aset Kontraktor Kontrak Kerja Sama (KKKS) per 31 Desember 2014 dan 31 Desember 2013 masing-masing sebesar Rp286,08 triliun dan Rp221,74 triliun. Pada Tahun 2014 terdapat pencatatan mutasi Aset KKKS senilai Rp2,78 triliun yang tidak dapat dijelaskan. Kondisi tersebut terjadi karena pencatatan dan pelaporan Aset KKKS belum didukung oleh sistem pengendalian yang memadai yang dapat menjamin keakuratan dan kelengkapan transaksi. Data yang tersedia tidak memungkinkan BPK melaksanakan prosedur pemeriksaan yang memadai untuk menilai kemungkinan dampak salah saji atas pencatatan mutasi Aset KKKS yang tidak dapat dijelaskan tersebut.

06 Sebagaimana diungkapkan dalam Catatan C.2.34 atas laporan keuangan,

yaitu: (1) Utang kepada Pihak Ketiga terkait pekerjaan jasa penyediaan layanan

Kewajiban Pelayanan Universal/Universal Service Obligation pada Balai

Penyedia dan Pengelola Pembiayaan Telekomunikasi dan Informatika (BP3TI) Kementerian Komunikasi dan Informatika sebesar Rp1,12 triliun tidak dapat direkonsiliasi dengan nilai prestasi kerjanya dan tidak didukung dengan parameter perhitungan yang jelas atas nilai prestasi kerja penyedia jasa; (2) Utang kepada Pihak Ketiga pada Lembaga Penyiaran Publik Televisi Republik Indonesia sebesar Rp59,12 miliar tanpa dokumen pendukung yang lengkap; dan (3) Utang kepada Pihak Ketiga berupa jaminan pelaksanaan pembangunan sebesar Rp23,33 miliar pada Badan Pengusahaan Kawasan Perdagangan Bebas dan Pelabuhan Bebas Batam (BP Batam), yang dananya tersimpan pada rekening bank atas nama BP Batam, tidak dapat dipastikan nilai yang seharusnya masih tercatat sebagai utang. Data yang tersedia tidak memungkinkan BPK melaksanakan prosedur pemeriksaan yang memadai untuk memperoleh keyakinan mengenai nilai yang mencerminkan kewajiban Pemerintah kepada pihak ketiga tersebut.

07 Sebagaimana diungkapkan dalam Catatan C.2.48 atas laporan keuangan,

Pemerintah mengungkapkan SAL setelah penyesuaian per 31 Desember 2014 sebesar Rp86,13 triliun. SAL per 31 Desember 2014 tersebut terdiri dari SAL Awal Setelah Penyesuaian sebesar Rp66,59 triliun dan Sisa Lebih Pembiayaan Anggaran (SiLPA) setelah penyesuaian sebesar Rp19,53 triliun. Nilai Catatan SAL per 31 Desember 2014 tersebut sama dengan nilai fisik SAL, namun terdapat permasalahan pada transaksi dan/atau saldo yang membentuk SAL sehingga penyajian catatan dan fisik SAL tersebut tidak akurat, yaitu: (1) Pemerintah belum memiliki metode perhitungan SAL yang menjamin saling uji antara catatan dan fisik SAL dilaksanakan secara menyeluruh dan konsisten; (2) proses rekonsiliasi antara BUN dan KL atas saldo akun yang berpengaruh terhadap catatan dan fisik SAL tidak efektif sehingga masih ada suspen belanja karena KL mencatat belanja lebih besar senilai Rp654,75 miliar dan suspen belanja karena BUN mencatat belanja lebih besar senilai Rp557,36 miliar, serta masih ada perbedaan saldo Kas Hibah Langsung KL sebesar Rp110,20 miliar, Kas pada BLU sebesar Rp69,17 miliar, dan Kas di Bendahara Pengeluaran sebesar Rp2,72 miliar antara LKPP yang disusun berdasarkan konsolidasi data KL dengan LKBUN yang disusun berdasarkan konsolidasi data Kantor Pelayanan Perbendaharaan Negara (KPPN).; (3) usulan koreksi dari Pemerintah sebesar Rp2,40 triliun atas LKPP Tahun 2014

Unaudited yang membentuk catatan dan fisik SAL pada LKPP Tahun 2014

BPK LHP – LKPP Tahun 2014 6

sebagai Utang kepada Pihak Ketiga sebesar Rp404,62 miliar tidak memiliki daftar rincian. Data yang tersedia tidak memungkinkan BPK melaksanakan prosedur pemeriksaan yang memadai untuk menilai kemungkinan dampak permasalahan-permasalahan tersebut terhadap salah saji SAL.

08 Sebagaimana diungkapkan dalam Catatan C.2.34 atas laporan keuangan,

Pemerintah mengungkapkan saldo Utang kepada Pihak Ketiga per 31 Desember 2014 dan 2013 masing-masing sebesar Rp37,98 triliun dan Rp55,38 triliun. Selain itu, pada Catatan C.3 angka 12 Pemerintah mengungkapkan adanya Kewajiban Kontinjensi terkait tuntutan hukum kepada Pemerintah berupa putusan pengadilan

yang telah memperoleh kekuatan hukum tetap (inkracht) pada dua KL sebesar

Rp171,75 miliar. Untuk menyelesaikan kewajiban yang timbul sehubungan

dengan putusan pengadilan yang inkracht, UU APBN-P Tahun 2014

memperbolehkan pergeseran anggaran belanja KL. Berdasarkan data Nota

Keuangan APBN-P Tahun 2015, terdapat putusan pengadilan yang inkracht

berupa pembayaran ganti rugi minimal senilai Rp1,66 triliun dan USD216.76 juta,

serta penyerahan aset tanah seluas 4,84 juta m2 dan bangunan. Hasil pengumpulan

data dari KL menunjukkan adanya putusan pengadilan yang inkracht atas 45

perkara pada delapan KL berupa pembayaran ganti rugi sebesar Rp499,79 miliar

dan penyerahan aset tanah seluas 113,60 ribu m2. Namun, putusan pengadilan

yang inkracht tersebut belum seluruhnya dicatat sebagai kewajiban atau

diungkapkan sebagai Kewajiban Kontinjensi dalam LKPP Tahun 2014. Hal tersebut terjadi karena Pemerintah belum memiliki mekanisme pengelolaan dan pelaporan tuntutan hukum sehingga belum jelas unit kerja yang bertanggung jawab untuk melakukan administrasi dan validasi atas tuntutan hukum yang telah

inkracht untuk dicatat/diungkap sebagai kewajiban. Data yang tersedia tidak memungkinkan BPK melaksanakan prosedur pemeriksaan yang memadai untuk memperoleh keyakinan mengenai nilai yang mencerminkan kewajiban Pemerintah.

09 Menurut opini BPK, kecuali dampak penyesuaian, jika ada, yang mungkin perlu

10 Untuk memperoleh keyakinan yang memadai atas kewajaran laporan keuangan tersebut, BPK juga melakukan pemeriksaan terhadap SPI dan kepatuhan terhadap peraturan perundang-undangan. LHP atas SPI dan Kepatuhan terhadap Peraturan Perundang-undangan disajikan dalam Laporan Nomor 74b/LHP/XV/05/2015 tanggal 25 Mei 2015 dan Nomor 74c/LHP/XV/05/2015 tanggal 25 Mei 2015 yang merupakan bagian yang tidak terpisahkan dari laporan ini.

Jakarta, 25 Mei 2015

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

Anggota

BPK LHP – LKPP Tahun 2014 8

GAMBARAN UMUM PEMERIKSAAN

1. Dasar Hukum Pemeriksaan

Pemeriksaan BPK atas LKPP Tahun 2014 didasarkan pada peraturan sebagai berikut.

a. UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab

Keuangan Negara; dan

b. UU Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan.

2. Standar Pemeriksaan

Pemeriksaan atas LKPP Tahun 2014 berpedoman pada SPKN yang ditetapkan dengan Peraturan BPK Nomor 1 Tahun 2007.

3. Tujuan Pemeriksaan

Pemeriksaan atas LKPP bertujuan untuk memberikan opini atas kewajaran LKPP Tahun 2014 dengan memperhatikan:

a. kesesuaian LKPP dengan SAP;

b. kecukupan pengungkapan informasi keuangan dalam laporan keuangan sesuai

dengan pengungkapan yang seharusnya dibuat seperti disebutkan dalam SAP;

c. efektivitas SPI; dan

d. kepatuhan terhadap peraturan perundang-undangan.

4. Entitas yang Diperiksa

Pemeriksaan dilakukan atas LKPP Tahun 2014 yang meliputi LKKL, LKBUN, dan Laporan Keuangan Bagian Anggaran BUN (LK BABUN).

5. Lingkup Pemeriksaan

Pemeriksaan dilakukan atas LKPP Tahun 2014 yang terdiri dari Neraca per 31 Desember 2014, Laporan Realisasi APBN, LAK, dan CaLK yang telah direviu Badan Pengawasan Keuangan dan Pembangunan.

6. Sasaran Pemeriksaan

Pemeriksaan atas LKPP Tahun 2014 meliputi pengujian kewajaran atas saldo akun-akun yang ada di Neraca dan transaksi-transaksi pada Laporan Realisasi APBN, LAK, kecukupan CaLK, serta SPI dan kepatuhan terhadap peraturan perundang-undangan, termasuk tindak lanjut pemeriksaan sebelumnya.

7. Metodologi Pemeriksaan

keuangan. Dalam menganalisis dan menguji proses penyusunan dan penyajian LKPP, BPK telah melakukan prosedur-prosedur di bawah ini.

a. Menguji sistem akuntansi yang ditetapkan Pemerintah apakah telah sesuai dengan

SAP; dan

b. Menguji proses akuntansi dan pelaporan keuangan yang diterapkan apakah telah

mengikuti sistem akuntansi yang telah ditetapkan Menteri Keuangan.

Pemeriksaan BPK juga mencakup pengujian pengendalian, prosedur analitis, dan pengujian substantif untuk menilai efektivitas pengendalian dan kewajaran LKPP.

Selain itu, BPK juga melakukan pemantauan tindak lanjut atas rekomendasi hasil pemeriksaan yang diungkapkan dalam LHP LKPP Tahun 2007 s.d. 2013.

8. Jangka Waktu Pemeriksaan

Pemeriksaan dilakukan berdasarkan Surat Tugas Anggota BPK Nomor 38.i/ST/I-IV/3/2015 tanggal 31 Maret 2015 dimulai 1 April 2015 s.d. 29 Mei 2015.

9. Batasan Pemeriksaan

Semua informasi yang disajikan dalam laporan keuangan merupakan tanggung jawab Pemerintah. Oleh karena itu, BPK tidak bertanggung jawab terhadap salah interpretasi dan kemungkinan pengaruh atas informasi yang tidak diberikan baik yang sengaja maupun tidak disengaja oleh Pemerintah.

Pemeriksaan BPK meliputi prosedur-prosedur yang dirancang untuk memberikan keyakinan yang memadai dalam mendeteksi adanya kesalahan dan salah saji yang berpengaruh material terhadap laporan keuangan. Pemeriksaan tidak ditujukan untuk menemukan kesalahan atau penyimpangan. Namun demikian, jika dari hasil pemeriksaan ditemukan penyimpangan, akan diungkapkan.

Dalam melaksanakan pemeriksaan, BPK juga menyadari kemungkinan adanya perbuatan-perbuatan melanggar hukum yang timbul. Namun pemeriksaan BPK tidak memberikan jaminan bahwa semua tindakan melanggar hukum akan terdeteksi dan hanya memberikan jaminan yang wajar bahwa tindakan melanggar hukum yang berpengaruh secara langsung dan material terhadap angka-angka dalam laporan keuangan akan terdeteksi. BPK akan menginformasikan bila ada perbuatan-perbuatan melanggar hukum atau kesalahan/penyimpangan material yang ditemukan selama pemeriksaan.

Dalam melaksanakan pengujian kepatuhan terhadap ketentuan peraturan perundang-undangan, BPK hanya menguji kepatuhan instansi atas peraturan perundang-undangan yang terkait dengan penyusunan laporan keuangan. Hal ini tidak menutup kemungkinan bahwa masih terdapat ketidakpatuhan pada peraturan yang tidak teridentifikasi.

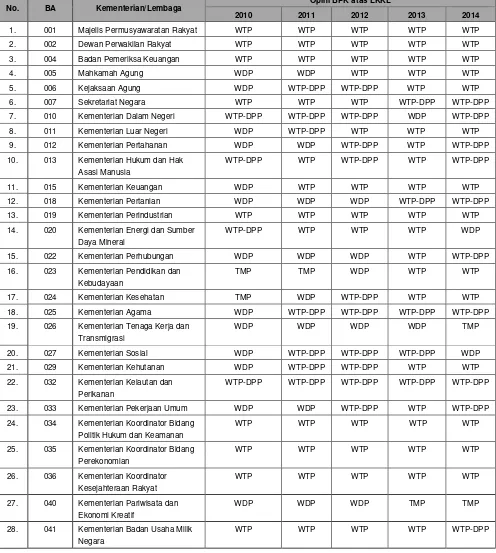

10. Hasil Pemeriksaan atas LKKL dan LKBUN

BPK juga melakukan pemeriksaan atas LKKL dan LKBUN Tahun 2014 yang hasilnya digunakan sebagai dasar penyusunan LHP atas LKPP Tahun 2014.

BPK LHP – LKPP Tahun 2014 10

Pengecualian (WDP), serta 7 LKKL mendapatkan opini Tidak Memberikan Pendapat (TMP).

Rincian Hasil pemeriksaan BPK atas LKKL dan LKBUN Tahun 2010 s.d. 2014 dapat dilihat pada tabel di bawah ini.

Tabel Rincian Opini atas LKKL dan LKBUN Tahun 2010-2014

No. BA Kementerian/Lembaga Opini BPK atas LKKL

2010 2011 2012 2013 2014

1. 001 Majelis Permusyawaratan Rakyat WTP WTP WTP WTP WTP

2. 002 Dewan Perwakilan Rakyat WTP WTP WTP WTP WTP

3. 004 Badan Pemeriksa Keuangan WTP WTP WTP WTP WTP

4. 005 Mahkamah Agung WDP WDP WTP WTP WTP

5. 006 Kejaksaan Agung WDP WTP-DPP WTP-DPP WTP WTP

6. 007 Sekretariat Negara WTP WTP WTP WTP-DPP WTP-DPP

7. 010 Kementerian Dalam Negeri WTP-DPP WTP-DPP WTP-DPP WDP WTP-DPP

8. 011 Kementerian Luar Negeri WDP WTP-DPP WTP WTP WTP

9. 012 Kementerian Pertahanan WDP WDP WTP-DPP WTP WTP-DPP

10. 013 Kementerian Hukum dan Hak Asasi Manusia

WTP-DPP WTP WTP-DPP WTP WTP-DPP

11. 015 Kementerian Keuangan WDP WTP WTP WTP WTP

12. 018 Kementerian Pertanian WDP WDP WDP WTP-DPP WTP-DPP

13. 019 Kementerian Perindustrian WTP WTP WTP WTP WTP

14. 020 Kementerian Energi dan Sumber Daya Mineral

WTP-DPP WTP WTP WTP WDP

15. 022 Kementerian Perhubungan WDP WDP WDP WTP WTP-DPP

16. 023 Kementerian Pendidikan dan Kebudayaan

TMP TMP WDP WTP WTP

17. 024 Kementerian Kesehatan TMP WDP WTP-DPP WTP WTP

18. 025 Kementerian Agama WDP WTP-DPP WTP-DPP WTP-DPP WTP-DPP

19. 026 Kementerian Tenaga Kerja dan Transmigrasi

WDP WDP WDP WDP TMP

20. 027 Kementerian Sosial WDP WTP-DPP WTP-DPP WTP-DPP WDP

21. 029 Kementerian Kehutanan WDP WTP-DPP WTP-DPP WTP WTP

22. 032 Kementerian Kelautan dan Perikanan

WTP-DPP WTP-DPP WTP-DPP WTP-DPP WTP-DPP

23. 033 Kementerian Pekerjaan Umum WDP WDP WTP-DPP WTP WTP-DPP

24. 034 Kementerian Koordinator Bidang Politik Hukum dan Keamanan

WTP WTP WTP WTP WTP

25. 035 Kementerian Koordinator Bidang Perekonomian

WTP WTP WTP WTP WTP

26. 036 Kementerian Koordinator Kesejahteraan Rakyat

WTP WTP WTP WTP WTP

27. 040 Kementerian Pariwisata dan Ekonomi Kreatif

WDP WDP WDP TMP TMP

28. 041 Kementerian Badan Usaha Milik Negara

No. BA Kementerian/Lembaga Opini BPK atas LKKL

2010 2011 2012 2013 2014

29. 042 Kementerian Riset dan Teknologi WTP WTP WTP WDP WTP-DPP

30. 043 Kementerian Lingkungan Hidup WDP WTP-DPP WTP-DPP WTP WTP

31. 044 Kementerian Koperasi dan Usaha Kecil Menengah

WTP WTP WTP-DPP WDP WTP-DPP

32. 047 Kementerian Pemberdayaan Perempuan dan Perlindungan Anak

WTP WTP WTP WTP WTP

33. 048 Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi

WTP WTP WDP WTP-DPP WTP

34. 050 Badan Intelijen Negara WTP WTP WTP WTP WTP

35. 051 Lembaga Sandi Negara WTP-DPP WTP-DPP WTP WTP-DPP WDP

36. 052 Dewan Ketahanan Nasional WTP WTP WTP WTP WTP

37. 054 Badan Pusat Statistik WDP WTP WTP WTP WTP

38. 055 Kementerian Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional

WTP WTP WTP WTP WTP

39. 056 Badan Pertanahan Nasional WDP WDP WTP-DPP WTP WTP

40. 057 Perpustakaan Nasional WTP WTP WTP WDP WDP

41. 059 Kementerian Komunikasi dan

Informatika WDP WDP WDP WDP TMP

42. 060 Kepolisian Negara RI WTP-DPP WTP-DPP WTP-DPP WTP WTP

43. 063 Badan Pengawasan Obat dan

Makanan WTP-DPP WTP TMP WDP WTP

44. 064 Lembaga Ketahanan Nasional WTP WTP WTP WTP-DPP WDP

45. 065 Badan Koordinasi Penanaman

Modal WTP WTP WTP WTP WTP

46. 066 Badan Narkotika Nasional WTP-DPP WTP WTP WTP-DPP WTP

47. 067 Kementerian Pembangunan

Daerah Tertinggal WDP WDP WTP-DPP WTP WDP

48. 068 Badan Kependudukan dan

Keluarga Berencana Nasional WDP WTP-DPP WTP WTP WDP

49. 074 Komisi Nasional Hak Asasi

Manusia WTP WTP WTP WTP WTP

50. 075 Badan Meteorologi, Klimatologi

dan Geofisika WTP WTP WTP WTP WDP

51. 076 Komisi Pemilihan Umum WDP WDP WDP WDP WDP

52. 077 Mahkamah Konstitusi WTP WTP WTP WTP WTP

53. 078 Pusat Pelaporan dan Analisis

Transaksi Keuangan WTP-DPP WTP WTP WTP WTP

54. 079 Lembaga Ilmu Pengetahuan

Indonesia WTP WTP WDP WTP WTP

55. 080 Badan Tenaga Nuklir Nasional WTP WTP WTP WTP WTP

56. 081 Badan Pengkajian dan

BPK LHP – LKPP Tahun 2014 12

No. BA Kementerian/Lembaga Opini BPK atas LKKL

2010 2011 2012 2013 2014

57. 082 Lembaga Penerbangan dan

Antariksa Nasional WTP WTP WDP WDP WDP

58. 083 Badan Informasi Geopasial (sebelumnya: Badan Koordinasi Survei dan Pemetaan Nasional)

WDP WTP WDP TMP TMP

59. 084 Badan Standarisasi Nasional WTP WTP WTP WTP WTP

60. 085 Badan Pengawas Tenaga Nuklir WTP-DPP WDP WDP WTP WTP

61. 086 Lembaga Administrasi Negara WTP WTP WTP WTP WTP

62. 087 Arsip Nasional Republik

Indonesia WTP WTP WTP WTP WDP

63. 088 Badan Kepegawaian Negara WTP WTP WTP WTP WTP

64. 089 Badan Pengawasan Keuangan

dan Pembangunan WTP WTP WTP WTP WTP

65. 090 Kementerian Perdagangan WTP-DPP WTP WTP WTP WTP

66. 091 Kementerian Perumahan Rakyat WTP WTP WDP WTP-DPP WTP

67. 092 Kementerian Pemuda dan

Olahraga WDP WDP WDP WDP WDP

68. 093 Komisi Pemberantasan Korupsi WTP WTP WTP WTP WTP

69. 095 Dewan Perwakilan Daerah WTP WTP WTP WTP WTP

70. 100 Komisi Yudisial WTP WTP WTP WTP WTP

71. 103 Badan Nasional Penanggulangan

Bencana WDP WTP WTP WTP-DPP WTP

72. 104 Badan Nasional Penempatan dan Perlindungan Tenaga Kerja Indonesia

WTP WTP WTP WDP WTP-DPP

73. 105 Badan Penanggulangan Lumpur

Sidoarjo WTP-DPP WTP WTP WTP WTP-DPP

74. 106 Lembaga Kebijakan Pengadaan

Barang/Jasa Pemerintah WTP WTP WTP WDP WTP

75. 107 Badan SAR Nasional WDP WTP-DPP WTP WTP WTP

76. 108 Komisi Pengawas Persaingan

Usaha WTP WDP WTP WTP WTP

77. 109 Badan Pengembangan Wilayah Suramadu

1)

WDP WDP WDP WDP

78. 110 Ombudsman RI 1) WTP WTP WTP TMP

79. 111 Badan Nasional Pengelola Perbatasan

1)

TMP WDP WDP WTP

80. 112 Badan Pengusahaan Kawasan Perdagangan Bebas dan Pelabuhan Bebas Batam

2) 2)

TMP TMP WDP

81. 113 Badan Nasional Penanggulangan Terorisme

2) 2)

WDP WTP WTP

82. 114 Sekretariat Kabinet 2) 2) WTP WTP WTP

83. 115 Badan Pengawas Pemilihan Umum

2) 2)

WDP WDP WDP

No. BA Kementerian/Lembaga Opini BPK atas LKKL

2010 2011 2012 2013 2014

Republik Indonesia 85. 117 Lembaga Penyiaran Publik

Televisi Republik Indonesia

2) 2)

WDP WDP TMP

86. 118 Badan Pengusahaan Kawasan Perdagangan Bebas dan Pelabuhan Bebas Sabang

2) 2)

TMP WDP WDP

87. 999 Bendahara Umum Negara WDP WDP WDP WDP WDP

Keterangan :

WTP : Wajar Tanpa Pengecualian

WTP-DPP : Wajar Tanpa Pengecualian Dengan Paragraf Penjelasan WDP : Wajar Dengan Pengecualian

TMP : Tidak Menyatakan Pendapat

1) : Menjadi Bagian Anggaran mulai Tahun 2011 2) : Menjadi Bagian Anggaran mulai Tahun 2012

LAPORAN KEUANGAN

PEMERINTAH PUSAT

TAHUN 2014

LAPORAN KEUANGAN

PEMERINTAH PUSAT

TAHUN 2014

(AUDITED)

(AUDITED)

MEI 2015

LAPORAN KEUANGAN

PEMERINTAH PUSAT

TAHUN 2014

LAPORAN KEUANGAN

PEMERINTAH PUSAT

TAHUN 2014

MEI 2015

MEI 2015

Sebagaimana diamanatkan dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 23 Tahun 2013 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2014, sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 2014, Pemerintah menyampaikan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN) berupa laporan keuangan kepada Dewan Perwakilan Rakyat (DPR). Untuk melaksanakan amanat tersebut, dengan memanjatkan puji syukur kepada Tuhan Yang Maha Kuasa, kami atas nama Pemerintah Republik Indonesia menyajikan Laporan Keuangan Pemerintah Pusat (LKPP) Tahun 2014. Laporan keuangan tersebut terdiri dari Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan serta dilampiri Ikhtisar Laporan Keuangan Perusahaan Negara, Badan Layanan Umum (BLU), dan Badan Lainnya.

Sesuai dengan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, sebelum disampaikan kepada DPR, LKPP Tahun 2014 disampaikan terlebih dahulu kepada BPK untuk diaudit paling lambat 3 (tiga) bulan setelah tahun anggaran berakhir. Tujuan dari pemeriksaan tersebut adalah untuk menilai kewajaran informasi yang disajikan dalam LKPP. LKPP Tahun 2014 yang kami sajikan ini berstatus sebagai laporan keuangan yang telah diperiksa (Audited).

Sehubungan dengan LKPP Tahun 2014 ini, perlu kami kemukakan hal-hal sebagai berikut:

1. LKPP Tahun 2014 ini disusun berdasarkan konsolidasian Laporan Keuangan Bendahara Umum Negara (LKBUN) yang disusun oleh Menteri Keuangan selaku Bendahara Umum Negara (BUN), dan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang disusun oleh Menteri/Pimpinan Lembaga. LKPP, LKBUN, dan LKKL tersebut disusun berdasarkan Sistem Akuntansi Pemerintah Pusat (SAPP) yang telah diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat sebagaimana telah diubah dengan PMK Nomor 233/PMK.05/2012, dengan mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) Lampiran II-SAP Berbasis Kas Menuju Akrual.

2. Laporan Realisasi APBN memberikan informasi tentang realisasi pendapatan, belanja, dan pembiayaan. Berdasarkan laporan ini, realisasi Pendapatan Negara dan Hibah Tahun Anggaran (TA) 2014 adalah sebesar Rp1.550,49 triliun, atau 94,81 persen dari yang ditetapkan dalam APBN-P TA 2014. Sementara itu, realisasi Belanja Negara adalah sebesar Rp1.777,18 triliun, atau 94,69 persen dari yang dianggarkan dalam APBN-P TA 2014. Penyerapan Belanja Negara TA 2014 tersebut lebih tinggi dibandingkan penyerapan TA 2013 sebesar Rp1650,56 triliun. Berdasarkan realisasi Pendapatan Negara dan Hibah dan realisasi Belanja Negara TA 2014 terjadi Defisit Anggaran sebesar Rp226,69 triliun. Pembiayaan Neto adalah sebesar Rp248,89 triliun, dan Sisa Lebih Pembiayaan Anggaran (SiLPA) sebesar Rp22,20 triliun.

3. Neraca menyajikan informasi tentang posisi aset, kewajiban, dan ekuitas Pemerintah Pusat per 31 Desember 2014. Dari Neraca tersebut diinformasikan bahwa nilai Aset adalah sebesar Rp3.910,92 triliun dan Kewajiban sebesar Rp2.898,38 triliun, sehingga Ekuitas Dana Neto (kekayaan bersih) Pemerintah Pusat per 31 Desember 2014 adalah sebesar Rp1.012,54 triliun. Ekuitas Dana Neto Pemerintah per 31 Desember 2014 tersebut meningkat sebesar 97,05 triliun atau meningkat 9,58 persen dibandingkan posisi per 31 Desember 2013. 4. Laporan Arus Kas menyajikan informasi penerimaan dan pengeluaran kas dari Kas Umum Negara. Dari Laporan

Arus Kas tersebut diperoleh informasi bahwa saldo per 31 Desember 2013 sebesar Rp67,70 triliun, penambahan dari penyesuaian saldo awal sebesar minus Rp16,44 miliar, kenaikan Kas Negara selama TA 2014 sebesar Rp25,55 triliun, penyesuaian pembukuan sebesar minus Rp3,72 triliun, sehingga saldo Kas Bendahara Umum Negara (BUN), Kas Kantor Pelayanan Perbendaharaan Negara (KPPN), Kas Badan Layanan Umum (BLU), dan Kas Hibah Langsung yang telah disahkan per 31 Desember 2014 adalah sebesar Rp89,52 triliun. Setelah ditambahkan dengan saldo Kas pada rekening pemerintah lainnya baik yang dikelola oleh BUN maupun yang dikelola oleh Kementerian Negara/Lembaga (K/L) sebesar Rp6,21 triliun, maka Saldo Akhir Kas dan Setara Kas adalah sebesar Rp95,73 triliun.

R

R

R

I

I

I

N

N

N

G

G

G

K

K

K

A

A

A

S

S

S

A

A

A

N

N

N

Berdasarkan Pasal 23 Undang-Undang Dasar 1945, Undang-Undang (UU) Nomor 17 Tahun 2003 tentang Keuangan Negara, dan UU Nomor 23 Tahun 2013 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2014 sebagaimana telah diubah dengan UU Nomor 12 Tahun 2014, Pemerintah menyusun laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN) Tahun Anggaran (TA) 2014 dalam bentuk laporan keuangan. Laporan keuangan tersebut terdiri dari Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan serta dilampiri Ikhtisar Laporan Keuangan Perusahaan Negara, Ikhtisar Laporan Keuangan Badan Layanan Umum (BLU) dan Badan Lainnya.

LKPP Tahun 2014 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) Lampiran II (PSAP Berbasis Kas Menuju Akrual).

LKPP Tahun 2014 ini disusun berdasarkan konsolidasian Laporan Keuangan Kementerian Negara/Lembaga (LKKL) dan Laporan Keuangan Bendahara Umum Negara (LKBUN).

1. LAPORAN REALISASI APBN

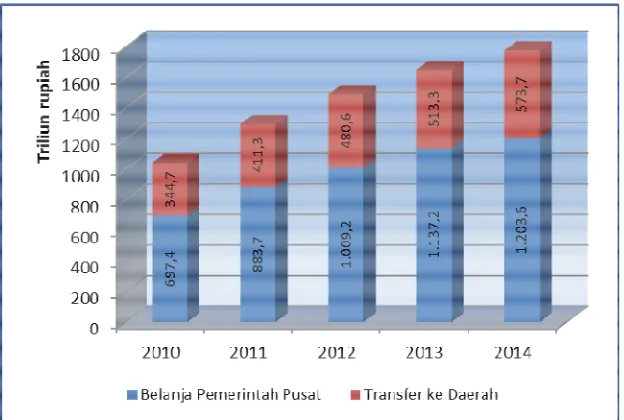

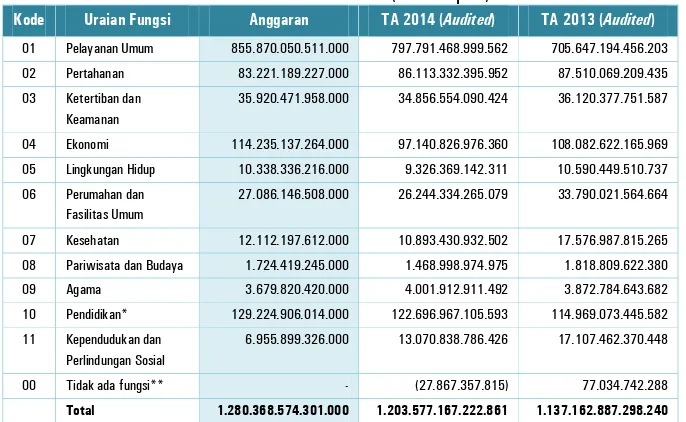

Laporan Realisasi APBN menggambarkan perbandingan antara APBN-P TA 2014 dengan realisasinya, yang mencakup unsur-unsur pendapatan, belanja, dan pembiayaan selama periode 1 Januari 2014 - 31 Desember 2014. Realisasi Pendapatan Negara dan Hibah pada TA 2014 adalah sebesar Rp1.550,49 triliun atau 94,81 persen dari APBN-P. Sementara itu, realisasi Belanja Negara pada TA 2014 adalah sebesar Rp1.777,18 triliun atau 94,69 persen dari APBN-P. Jumlah realisasi Belanja Negara tersebut terdiri dari realisasi Belanja Pemerintah Pusat sebesar Rp1,203,58 triliun atau 94,00 persen dari APBN-P, dan realisasi Transfer ke Daerah sebesar Rp573,70 triliun atau 96,18 persen dari APBN-P. Selain itu, pada TA 2014 terdapat Suspen Belanja sebesar minus Rp97,39 Miliar.

Berdasarkan realisasi Pendapatan Negara dan Hibah, dan realisasi Belanja Negara, terjadi Defisit Anggaran TA 2014 sebesar Rp226,69 triliun. Realisasi Pembiayaan Neto TA 2014 adalah sebesar Rp248,89 triliun atau 103,06 persen dari APBN-P, sehingga terjadi Sisa Lebih Pembiayaan Anggaran (SiLPA) sebesar Rp22,20 triliun.

Ringkasan Laporan Realisasi APBN TA 2014 dan 2013 dapat disajikan sebagai berikut (Rp triliun):

Uraian

TA 2014 (Audited) TA 2013

(Audited) Anggaran

(UU No. 12/2014)

Realisasi % Realisasi thd

Anggaran Realisasi

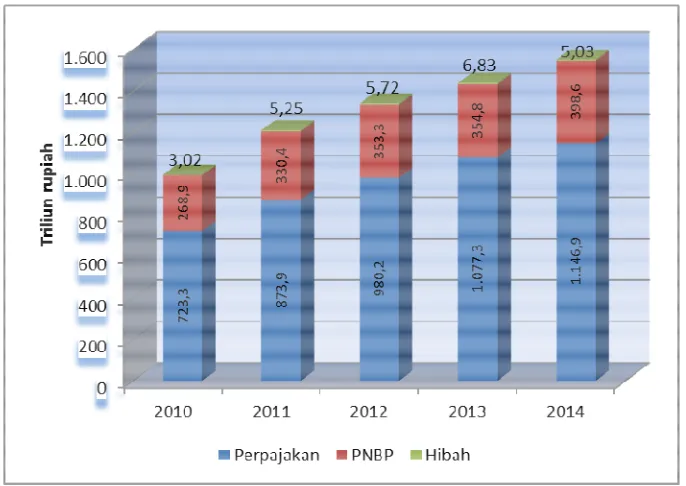

Pendapatan Negara dan Hibah

1.635,38 1.550,49 94,81 1.438,89

Belanja Negara 1.876,87 1.777,18 94,69 1.650,56

Belanja Pemerintah Pusat

1.280,37 1.203,58 94,00 1.137,16

Transfer ke Daerah 596,50 573,70 96,18 513,26

Suspen Belanja Negara (0,097) 0,140

Surplus (Defisit) Anggaran

(241,49) (226,69) 93,87 (211,67)

Pembiayaan Neto 241,49 248,89 103,06 237,39

2. NERACA

Neraca adalah laporan yang menggambarkan posisi keuangan Pemerintah Pusat mengenai aset, kewajiban, dan ekuitas dana pada tanggal 31 Desember 2014.

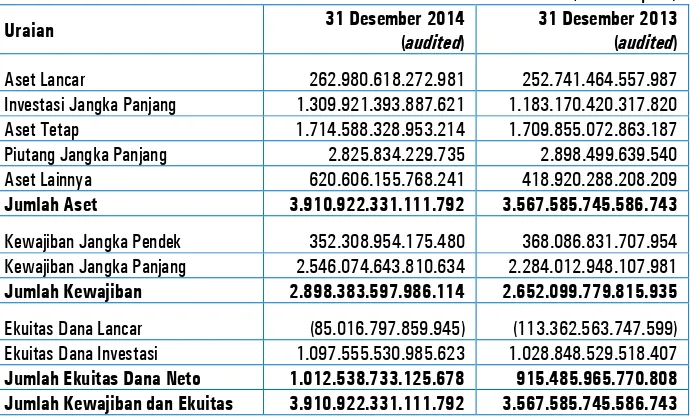

Jumlah Aset per 31 Desember 2014 adalah sebesar Rp3.910,92 triliun yang terdiri dari Aset Lancar sebesar Rp262,98 triliun, Investasi Jangka Panjang sebesar Rp1.309,92 triliun, Aset Tetap sebesar Rp1.714,59 triliun, Piutang Jangka Panjang sebesar Rp2,83 triliun, dan Aset Lainnya sebesar Rp620,61 triliun.

Jumlah Kewajiban per 31 Desember 2014 adalah sebesar Rp2.898,38 triliun yang terdiri dari Kewajiban Jangka Pendek sebesar Rp352,31 triliun dan Kewajiban Jangka Panjang sebesar Rp2.546,07 triliun.

Sementara itu, jumlah Ekuitas Dana Neto per 31 Desember 2014 adalah sebesar Rp1.012,54 triliun yang terdiri dari Ekuitas Dana Lancar sebesar minus Rp85,02 triliun dan Ekuitas Dana Investasi sebesar Rp1.097,56 triliun.

Ringkasan Neraca per 31 Desember 2014 dan 31 Desember 2013 dapat disajikan sebagai berikut (Rp triliun):

Uraian 31 Desember 2014

(Audited)

31 Desember 2013 (Audited)

Aset 3.910,92 3.567,59

Aset Lancar 262,98 252,74

Investasi Jangka Panjang 1.309,92 1.183,17

Aset Tetap 1.714,59 1.709,86

Piutang Jangka Panjang 2,83 2,90

Aset Lainnya 620,61 418,92

Kewajiban 2.898,38 2.652,10

Kewajiban Jangka Pendek 352,31 368,09

Kewajiban Jangka Panjang 2.546,07 2.284,01

Ekuitas Dana Neto 1.012,54 915,49

Ekuitas Dana Lancar (85,02) (113,36)

Ekuitas Dana Investasi 1.097,56 1.028,85

3. LAPORAN ARUSKAS

Laporan Arus Kas adalah laporan yang menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama TA 2014 serta saldo kas dan setara kas pada tanggal 31 Desember 2014.

Saldo Kas Bendahara Umum Negara (BUN), Kas Kantor Pelayanan Perbendaharaan Negara (KPPN), Kas Badan Layanan Umum (BLU), dan Kas Hibah Langsung yang telah disahkan per 31 Desember 2013 adalah sebesar RP67,70 riliun, sedangkan pada awal tahun 2014 terjadi koreksi sebesar minus Rp16,44 miliar, sehingga saldo awal Kas BUN, Kas KPPN, Kas BLU, dan Kas Hibah Langsung yang telah disahkan tahun 2014 menjadi Rp67,69 triliun.

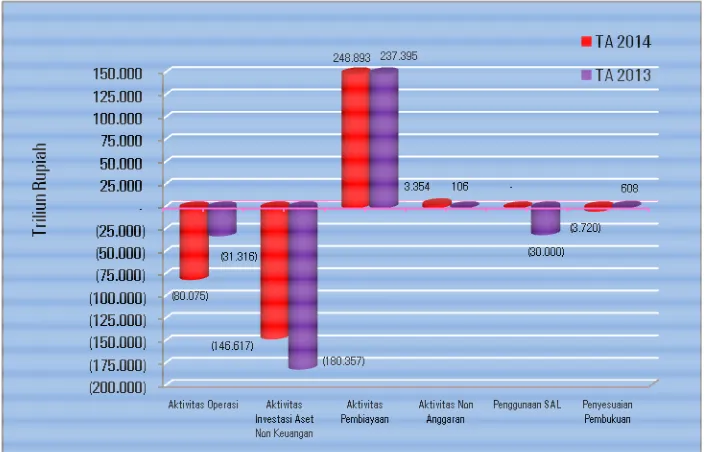

Selama TA 2014 terjadi penurunan kas dari aktivitas operasi sebesar Rp80,07 triliun, penurunan kas dari aktivitas investasi aset non keuangan sebesar Rp146,62 triliun, kenaikan kas dari aktivitas pembiayaan sebesar Rp248,89 triliun, kenaikan kas dari aktivitas non anggaran sebesar Rp3,35 triliun dan penurunan karena penyesuaian pembukuan sebesar Rp3,72 triliun sehingga mengakibatkan kenaikan kas sebesar Rp21,83 triliun. Dengan demikian, saldo Kas BUN, Kas KPPN, Kas BLU, dan Kas Hibah Langsung yang telah disahkan per 31 Desember 2014 menjadi Rp89,52 triliun.

sebesar Rp0,32 triliun, Kas di Bendahara Penerimaan sebesar Rp0,15 triliun, Kas Lainnya dan Setara Kas sebesar Rp5,40 triliun, dan Kas pada BLU yang Belum Disahkan sebesar Rp0,07 triliun. Selama tahun 2014 terdapat deposito (Investasi Jangka Pendek) yang berasal dari Kas pada BLU yang telah disahkan sebesar Rp4,38 triliun, sehingga saldo akhir Kas dan Bank Pemerintah Pusat sebesar Rp95,73 triliun.

Ringkasan Laporan Arus Kas TA 2014 dan TA 2013 dapat disajikan sebagai berikut (Rp triliun):

Uraian TA 2014

(Audited)

TA 2013 (Audited)

Saldo Awal Kas BUN, Kas KPPN, Kas BLU, dan Kas Hibah Langsung 67,70 71,58

Koreksi Saldo Awal (0,01) (0,31)

Saldo Awal Kas BUN, Kas KPPN, Kas BLU, dan Kas Hibah Langsung setelah Koreksi

67,69 71,27

Kenaikan (Penurunan) Kas

Arus Kas Bersih dari Aktivitas Operasi (80,07) (31,32)

Arus Kas Bersih dari Aktivitas Investasi Aset Non Keuangan (146,62) (180,36)

Arus Kas Bersih dari Aktivitas Pembiayaan 248,89 237,39

Arus Kas Bersih dari Aktivitas Non Anggaran 3,35 0,11

Pengunaan SAL - (30)

Jumlah Kenaikan (Penurunan) Kas 25,55 (4,18)

Penyesuaian Pembukuan (3,72) 0,61

Kenaikan (Penurunan) Kas 21,83 (3,57)

Saldo Akhir Kas BUN, Kas KPPN, Kas BLU, dan Kas Hibah Langsung 89,52 67,70

4. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menguraikan kebijakan makro, kebijakan fiskal, metodologi penyusunan LKPP, dan kebijakan akuntansi yang diterapkan. Selain itu, dalam CaLK dikemukakan penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai.

Sesuai dengan Standar Akuntansi Pemerintahan (SAP), dalam penyajian Laporan Realisasi APBN, pendapatan, belanja, dan pembiayaan diakui berdasarkan basis kas, yaitu pada saat kas diterima atau dikeluarkan oleh dan dari Kas Umum Negara (KUN). Dalam penyajian Neraca, aset, kewajiban, dan ekuitas dana diakui berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan oleh dan dari KUN.

I

I

I

N

N

N

D

D

D

E

E

E

K

K

K

S

S

S

I

I

I

S

S

S

I

I

I

KATA PENGANTAR... iii

RINGKASAN ... v

PERNYATAAN TANGGUNG JAWAB...

HALAMAN OPINI………. vii

viii

INDEKS ISI ... ix

INDEKS TABEL ... x

INDEKS GRAFIK ... xi

INDEKS LAMPIRAN... xiii

INDEKS SINGKATAN …... xiv

INDEKS CATATAN ATAS LAPORAN KEUANGAN ... xvii

I. LAPORAN REALISASI APBN ... 1

II. NERACA ... 3

III. LAPORAN ARUS KAS ... 6

IV. CATATAN ATAS LAPORAN KEUANGAN ... 8

A. PENJELASAN UMUM ... 8

A.1. DASAR HUKUM ... 8

A.2. KEBIJAKAN FISKAL/KEUANGAN DAN EKONOMI MAKRO... 8

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN ... 29

A.4. KEBIJAKAN AKUNTANSI ... 33

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI APBN ... 50

B.1. PENJELASAN UMUM LAPORAN REALISASI APBN ... 50

B.2. PENJELASAN PER POS LAPORAN REALISASI APBN... 51

B.3. CATATAN PENTING LAINNYA ... 76

C. PENJELASAN ATAS POS-POS NERACA ... 87

C.1. POSISI KEUANGAN SECARA UMUM ... 87

C.2. PENJELASAN PER POS NERACA ... 88

C.3. CATATAN PENTING LAINNYA ... 168

D. PENJELASAN ATAS POS-POS LAPORAN ARUS KAS ... 188

D.1. IKHTISAR LAPORAN ARUS KAS ... 188

D.2. PENJELASAN PER POS LAPORAN ARUS KAS ... 192

I

I

I

N

N

N

D

D

D

E

E

E

K

K

K

S

S

S

T

T

T

A

A

A

B

B

B

E

E

E

L

L

L

1. Perbandingan Klasifikasi PDB seri 2000 dan seri 2010 12

2. Perbandingan Perkembangan PDB Seri 2000 dan Seri 2010

3. Perkembangan CAR, LDR, dan NPL Bulanan 2014

4. Ringkasan Indikator Makro Tahun 2014

5. Ringkasan Realisasi Anggaran 2013, APBN dan APBNP 2014

6. Realisasi Belanja Pemerintah Pusat Menurut Fungsi

7. Piutang Pajak per Jenis Pajak pada Ditjen Pajak

8. Piutang Pajak per Jenis Pajak pada Ditjen Bea dan Cukai

9. Posisi Utang Luar Negeri, SBN, dan Promissory Notes

10. Posisi Utang Luar Negeri Menurut Valuta Asing

11. Saldo Anggaran Lebih TA 2014 dan TA 2013

12. Laporan Rekening Nomor 600.000.411980 Tahun 2014 dan 2013

13

18

20

21

58

94

96

158

159

159

167

TABEL LAMPIRAN

1. SBN Neto Tahun 2014 L.291

2. Seri SPN yang Diterbitkan Tahun 2014 L.292

3. Daftar Pelunasan SPN Tahun 2014 L.294

4. Realisasi Penerbitan SUN Valas s.d 31 Desember 2014 L.295

5. Realisasi Pelaksanaan Debt Switching Tahun 2014 L.295

6. Rincian Realisasi Pelaksanaan Debt Switching Tahun 2014 L.295

7. Transaksi BuybackTahun 2014 L.298

8. Daftar Penerbitan SBSN Tahun 2014 L.300

9. Outstanding SBN seri Fixed Rated (FR) per 31 Desember 2014 L.301

10. Data Outstanding ORI per 31 Desember 2014 L.303

11. Data Outstanding SBN Seri Variable Rate (VR) per 31 Desember 2014 L.304

12. Data Outstanding SPN per 31 Desember 2014 L.305

13. Data Outstanding Surat Utang Pemerintah per 31 Desember 2014 L.306

14. Data Outstanding SBSN seri IFR per 31 Desember 2014 L.307

15. Data Outstanding SBSN Seri PBS per 31 Desember 2014 L.308

16. Data Outstanding SBSN Seri SR per 31 Desember 2014 L.309

17. Data Outstanding SBSN Seri SPN-S per 31 Desember 2014 L.309

18. Data Outstanding SBSN Seri SDHI per 31 Desember 2014 L.310

19. Struktur Outstanding SBN Valas Per 31 Desember 2014 L.311

I

I

I

N

N

N

D

D

D

E

E

E

K

K

K

S

S

S

G

G

G

R

R

R

A

A

A

F

F

F

I

I

I

K

K

K

1. Tren PDB Harga Berlaku Seri 2000 Tahun 2010-2014 11

2. Struktur PDB Seri 2000 Menurut Pengeluaran tahun 2010 s.d 2014 11

3. Struktur PDB Seri 2000 Menurut Lapangan Usaha atas Dasar harga Berlaku 2013-2014

4. Tren Laju Inflasi Bulanan dan TahunanTahun 2014

12

14

5. Neraca Pembayaran Indonesia (NPI) Triwulanan 2013-2014 15

6. Perkembangan Ekspor, Impor dan Neraca Perdagangan Semesteran 2012-2014 16

7. Perkembangan Ekspor, Impor dan Neraca Perdagangan Bulanan 2014 16

8. Cadangan Devisa 2014 17

9. Tren Laju IHSG Bulanan Tahun 2013-2014 18

10. Perkembangan Pendapatan Negara dan Hibah Tahun 2010-2014 22

11. Penerimaan Perpajakan Tahun 2013 dan 2014 23

12. Tax Ratio Indonesia Tahun 2010-2014 23

13. Pagu dan Realisasi PNBP Tahun 2013 dan 2014 24

14. Realisasi Belanja Pemerintah Pusat 2013 dan Tahun 2014 Berdasarkan Klasifikasi Ekonomi

15. Realisasi Transfer ke Daerah 2013-2014

16. Perkembangan Rasio Realisasi Defisit Anggaran terhadap PDB Tahun 2010-2014

26

27

28

17. Perkembangan Realisasi Penerimaan Perpajakan dan PNBP TA 2010 - 2014 50

18. Perkembangan Realisasi Belanja Negara TA 2010- 2014 51

19. Komposisi Realisasi Pendapatan Negara dan Hibah TA 2014

20. Komposisi 5 Terbesar Kementerian/Lembaga Pengguna Anggaran Belanja Pemerintah Pusat TA 2014

52

58

21. Komposisi Realisasi Belanja Pemerintah Pusat menurut Fungsi TA 2014 58

22. Komposisi Realisasi Belanja Pemerintah Pusat menurut Jenis Belanja TA 2014 59

23. Komposisi Realisasi Transfer ke Daerah TA 2014 65

24. Komposisi Pendapatan BLU TA 2014 78

25. Pendapatan, Beban, dan Surplus/Defisit BLU TA 2014 78

26. Perbandingan Aset, Kewajiban, dan Ekuitas Dana Neto pada Neraca Tahun 2010 – 2014 87

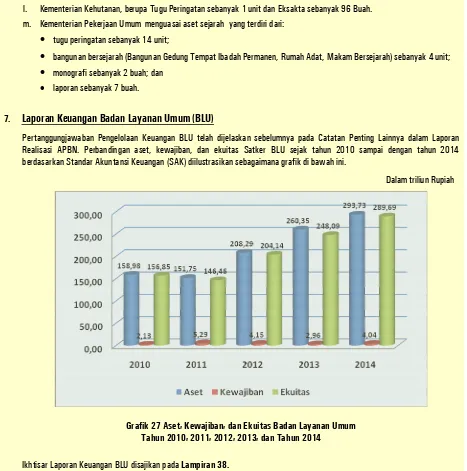

27. Aset, Kewajiban, dan Ekuitas Badan Layanan Umum 2010 – 2014 174

28. Komposisi Arus Kas Bersih per Aktivitas

LAMPIRAN

190

1.

Struktur Jatuh Tempo ON Rupiah seri FR

L.3022.

Struktur jatuh tempo ORI

L.3033.

Struktur jatuh tempo ON seri VR

L.3045.

Struktur Jatuh Tempo Surat Utang Pemerintah

L.3066.

Struktur Jatuh Tempo SBSN seri IFR per 31 Desember 2014

L.3077.

Struktur Jatuh Tempo SBSN seri PBS per 31 Desember 2014

L.3088.

Struktur Jatuh Tempo SBSN seri SR per 31 Desember 2014

L.3099.

Struktur Jatuh Tempo

SBSN seri SPN-S per 31 Desember 2014

L.31010.

Struktur Jatuh Tempo

SBSN seri SDHI per 31 Desember 2014

L.31111.

Struktur Jatuh Tempo SBN Valas per 31 Desember 2014

L.312I

I

I

N

N

N

D

D

D

E

E

E

K

K

K

S

S

S

L

L

L

A

A

A

M

M

M

P

P

P

I

I

I

R

R

R

A

A

A

N

N

N

1.

Laporan Realisasi Anggaran Pendapatan Pemerintah Pusat TA 2014 dan 2013

L.1

2.

Laporan Realisasi Anggaran Belanja Pemerintah Pusat Menurut BA dan Eselon I TA

2014

L.15

3.

Laporan Realisasi Dana Perimbangan TA 2014

L.28

4.

Suspen Belanja Pemerintah Pusat TA 2014

L.84

5.

Persetujuan Multiyears Contract (Kontrak Tahun Jamak)

L.88

6.

Perbandingan Pagu APBN-P dan Pagu DIPA

L.89

7.

Realisasi Penerbitan SABA BA 999.08 – Pengelola lain-lain, TA 2014

L.91

8.

Rekening Khusus per 31 Desember 2014

L.94

9.

Saldo Rekening Pemerintah Lainnya di Bank Umum per 31 Desember 2014

L.95

10. Saldo Kas di KPPN per 31 Desember 2014 dan 2013

L.96

11. Kas pada K/L dan BUN per 31 Desember 2014 dan 31 Desember 2013

L.101

12. Uang Muka Belanja dan Belanja Dibayar Di Muka per 31 Desember 2014 dan 31

Desember 2013

L.112

13. Piutang Pajak per 31 Desember 2014

L.114

14. Piutang PNBP per 31 Desember 2014 dan 31 Desember 2013

L.121

15. Rincian Piutang Eks Bank Dalam Likuidasi 31 Desember 2014

L.123

16. Aset Kredit Eks BPPN

L.124

17. Bagian Lancar TP/TGR per 31 Desember 2014 dan 31 Desember 2013

L.129

18. Persediaan per 31 Desember 2014 dan 31 Desember 2013

L.131

19. Ikhtisar Laporan Keuangan Perusahaan Negara BUMN Tahun 2014

L.134

20. Daftar BPYBDS pada BUMN per 31 Desember 2014

L.138

21. Penyertaan Modal Negara pada Perusahaan Negara/Lembaga Di Bawah Pembinaan

Kementerian Keuangan per 31 Desember 2014

L.139

22. Penyertaan Modal Negara pada Non BUMN per 31 Desember 2014

L.141

23. Penyertaan Modal Negara pada Organisasi/Lembaga Keuangan Internasional/Regional per

31 Desember 2014

L.143

24. Ikhtisar Laporan Keuangan Lembaga Penjamin Simpanan per 31 Desember 2014

L.144

25. Aset Tetap pada Kementerian/Lembaga per 31 Desember 2014

L.146

26. Tagihan TP/TGR per 31 Desember 2014

L.161

27. Aset Tak Berwujud per 31 Desember 2014

L.162

28. Aset KKKS per 31 Desember 2014

L.164

29. Aset Eks BPPN per 31 Desember 2014

L.177

30. Aset Lain-lain per 31 Desember 2014

L.182

31. Aset PT PPA per 31 Desember 2014

L.184

32. Utang Kepada Pihak Ketiga dan Pendapatan Diterima di Muka per 31 Desember 2014

L.188

33. Utang Bunga – Surat Berharga Negara per 31 Desember 2014

L.190

34. Bagian Lancar Utang Jangka Panjang – Surat Berharga Negara per 31 Desember 2014

L.194

35. Surat Berharga Negara Jangka Pendek per 31 Desember 2014

L.196

36. Surat Berharga Negara Jangka Panjang per 31 Desember 2014

L.166

37. Ikhtisar Laporan Keuangan BLU per 31 Desember 2014

L.197

38. Kebijakan Koreksi Atas Akumulasi Penyusutan

L.207

39. Ikhtisar Laporan Keuangan Lembaga Non Struktural dan Yayasan per 31 Desember 2014

L.208

40. Rekapitulasi Hasil Penilaian Aset Bekas Milik Asing/Cina s.d. 31 Desember 2013

L.212

41. Tindak Lanjut Pemerintah terhadap Temuan Pemeriksaan BPK atas LKPP Tahun 2013

L.214

I

I

I

N

N

N

D

D

D

E

E

E

K

K

K

S

S

S

C

C

C

A

A

A

T

T

T

A

A

A

T

T

T

A

A

A

N

N

N

A

A

A

T

T

T

A

A

A

S

S

S

L

L

L

A

A

A

P

P

P

O

O

O

R

R

R

A

A

A

N

N

N

K

K

K

E

E

E

U

U

U

A

A

A

N

N

N

G

G

G

A

A

A

N

N

N

LAPORAN REALISASI APBN

Pendapatan Negara dan Hibah Halaman

Catatan B.2.1 Pendapatan Negara dan Hibah 51

Catatan B.2.1.1 Penerimaan Perpajakan 52

Catatan B.2.1.1.1 Pajak Dalam Negeri 52

Catatan B.2.1.1.2 Pajak Perdagangan Internasional 53

Catatan B.2.1.2 Penerimaan Negara Bukan Pajak 53

Catatan B.2.1.2.1 Penerimaan Sumber Daya Alam 53

Catatan B.2.1.2.2 Bagian Pemerintah atas Laba BUMN 54

Catatan B.2.1.2.3 Penerimaan Negara Bukan Pajak Lainnya 54

Catatan B.2.1.2.4 Pendapatan BLU 56

Catatan B.2.1.3 Penerimaan Hibah 56

Belanja Negara

Catatan B.2.2 Belanja Negara 57

Catatan B.2.2.1 Belanja Pemerintah Pusat 57

Catatan B.2.2.1.1 Belanja Pegawai 59

Catatan B.2.2.1.2 Belanja Barang 59

Catatan B.2.2.1.3 Belanja Modal 60

Catatan B.2.2.1.4 Pembayaran Bunga Utang 61

Catatan B.2.2.1.5 Subsidi 61

Catatan B.2.2.1.6 Belanja Hibah 63

Catatan B.2.2.1.7 Belanja Bantuan Sosial 63

Catatan B.2.2.1.8 Belanja Lain-lain 64

Catatan B.2.2.2 Transfer ke Daerah 64

Catatan B.2.2.2.1 Dana Perimbangan 65

Catatan B.2.2.2.1.1 Dana Bagi Hasil 66

Catatan B.2.2.2.1.2 Dana Alokasi Umum 66

Catatan B.2.2.2.1.3 Dana Alokasi Khusus 66

Catatan B.2.2.2.2 Dana Otonomi Khusus dan Penyesuaian 67

Catatan B.2.2.2.2.1 Dana Otonomi Khusus 67

Catatan B.2.2.2.2.2 Dana Penyesuaian 67

Catatan B.2.2.2.3 Dana Keistimewaan Daerah Istimewa Yogyakarta 68

Catatan B.2.2.3 Suspen 68

Surplus (Defisit) Anggaran

Catatan B.2.3 Defisit Anggaran 69

Pembiayaan

Catatan B.2.4 Pembiayaan 69

Catatan B.2.4.1 Pembiayaan Dalam Negeri(Neto) 69

Catatan B.2.4.1.1 Penggunaan SAL 69

Catatan B.2.4.1.2 Penerimaan Cicilan Pengembalian Penerusan Pinjaman 69

Catatan B.2.4.1.3 Privatisasi dan Penjualan Aset Program Restrukturisasi 70

Catatan B.2.4.1.4 Surat Berharga Negara (Neto) 70

Catatan B.2.4.1.5 Pinjaman Dalam Negeri 71

Catatan B.2.4.1.7 Kewajiban Penjaminan 72

Catatan B.2.4.1.8 Dana Pengembangan Pendidikan Nasional 72

Catatan B.2.4.2 Pembiayaan Luar Negeri (Neto) 73

Catatan B.2.4.2.1 Penarikan Pinjaman Luar Negeri 73

Catatan B.2.4.2.1.1 Penarikan Pinjaman Program 73

Catatan B.2.4.2.1.2 Penarikan Pinjaman Proyek 74

Catatan B.2.4.2.2 Penerusan Pinjaman 75

Catatan B.2.4.2.3 Pembayaran Cicilan Pokok Utang Luar Negeri 75

SiLPA (SiKPA)

Catatan B.2.5 Sisa Lebih (Kurang) Pembiayaan Anggaran – SiLPA (SiKPA) 75

CATATAN PENTING LAINNYA

Catatan B.3 Catatan Penting Lainnya 76

NERACA

ASET

Aset Lancar

Catatan C.2.1 Rekening Kas BUN di BI 88

Catatan C.2.2 Rekening Pemerintah Lainnya 89

Catatan C.2.3 Rekening Kas di KPPN 90

Catatan C.2.4 Kas di Bendahara Pengeluaran 90

Catatan C.2.5 Kas di Bendahara Penerimaan 90

Catatan C.2.6 Kas Lainnya dan Setara Kas 90

Catatan C.2.7 Kas Pada BLU 92

Catatan C.2.8 Uang Muka dari Rekening BUN 92

Catatan C.2.9 Investasi Jangka Pendek 93

Catatan C.2.10 Belanja Dibayar Di Muka dan Uang Muka Belanja 93

Catatan C.2.11 Piutang Pajak 93

Catatan C.2.12 Piutang Bukan Pajak 97

Catatan C.2.13 Bagian Lancar Tagihan Penjualan Angsuran 106

Catatan C.2.14 Bagian Lancar Tagihan Tuntutan Ganti Rugi 106

Catatan C.2.15 Bagian Lancar Penerusan Pinjaman 106

Catatan C.2.16 Piutang dari Kegiatan BLU 108

Catatan C.2.17 Penyisihan Piutang Tidak Tertagih – Piutang 109

Catatan C.2.18 Persediaan

Investasi Jangka Panjang

110

Catatan C.2.19 Dana Bergulir 112

Catatan C.2.20 Dana Bergulir Diragukan Tertagih 113

Catatan C.2.21 Investasi Non Permanen Lainnya 113

Catatan C.2.22 Cadangan Penurunan Nilai Investasi Non Permanen Lainnya 115

Catatan C.2.23 Investasi Permanen PMN 115

Catatan C.2.24 Investasi Permanen BLU 119

Catatan Catatan

C.2.25 C.2.26

Investasi Permanen Lainnya Aset Tetap

119 122

Catatan C.2.27 Akumulasi Penyusutan Aset Tetap 123

Catatan C.2.28 Piutang Jangka Panjang 123

Catatan C.2.29 PenyisihanPiutang Tidak Tertagih – Piutang Jangka Panjang 126

Catatan C.2.30 Aset Lainnya 126

Catatan C.2.31 PenyisihanPiutang Tidak Tertagih – Aset Lainnya 144

KEWAJIBAN

Kewajiban Jangka Pendek

Catatan C.2.33 Utang Perhitungan Fihak Ketiga (PFK) 145

Catatan C.2.34 Utang Kepada Pihak Ketiga 146

Catatan C.2.35 Utang Biaya Pinjaman 149

Catatan C.2.36 Utang Subsidi 149

Catatan C.2.37 Bagian Lancar Utang Jangka Panjang 151

Catatan C.2.38 Utang SBN Jangka Pendek 152

Catatan C.2.39 Utang Kelebihan Pembayaran Pendapatan 152

Catatan C.2.40 Pendapatan Diterima di Muka 153

Catatan C.2.41 Utang Jangka Pendek Lainnya 153

Kewajiban Jangka Panjang

Catatan C.2.42 Utang Jangka Panjang Dalam Negeri Perbankan 154

Catatan C.2.43 Utang Jangka Panjang Surat Berharga Negara Dalam Negeri 154

Catatan C.2.44 Utang Kepada Dana Pensiun dan THT 156

Catatan C.2.45 Utang Jangka Panjang Dalam Negeri Lainnya 156

Catatan C.2.46 Utang Jangka Panjang Luar Negeri Perbankan 159

Catatan C.2.47 Utang Jangka Panjang Luar Negeri Lainnya 159

EKUITAS

Ekuitas Dana Lancar

Catatan C.2.48 Saldo Anggaran Lebih (SAL) Setelah Penyesuaian 160

Catatan C.2.49 SiLPA (SiKPA) Setelah Penyesuaian 162

Catatan C.2.50 Cadangan Piutang 163

Catatan C.2.51 Cadangan Persediaan 163

Catatan C.2.52 Pendapatan yang Ditangguhkan 163

Catatan C.2.53 Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek 164

Catatan C.2.54 Selisih Kurs Bagian Lancar 164

Catatan C.2.55 Dana Lancar Lainnya 164

Catatan C.2.56 Barang/Jasa yang Harus Diterima 165

Catatan C.2.57 Barang/Jasa yang Masih Harus Diserahkan 165

Ekuitas Dana Investasi

Catatan C.2.58 Diinvestasikan dalam Investasi Jangka Panjang 165

Catatan C.2.59 Diinvestasikan dalam Aset Tetap 165

Catatan C.2.60 Diinvestasikan dalam Aset Lainnya 165

Catatan C.2.61 Dana Yang Harus Disediakan Untuk Pembayaran Utang Jangka Panjang 167

Catatan C.2.62 Selisih Kurs Bagian Jangka Panjang 167

CATATAN PENTING LAINNYA

Catatan C.3 Catatan Penting Lainnya 168

LAPORAN ARUS KAS

ARUS KAS DARI AKTIVITAS OPERASI

Catatan D.2.1 Penerimaan Perpajakan 192

Catatan D.2.1.1 Pajak Penghasilan 193

Catatan D.2.1.2 Pajak Pertambahan Nilai dan Penjualan Barang Mewah 193

Catatan D.2.1.4 Cukai 194

Catatan D.2.1.5 Pajak Lainnya 194

Catatan D.2.1.6 Pajak Perdagangan Internasional 195

Catatan D.2.2 PNBP 195

Catatan D.2.2.1 Penerimaan Sumber Daya Alam 195

Catatan D.2.2.2 Penerimaan Bagian Pemerintah atas Laba BUMN 196

Catatan D.2.2.3 Penerimaan PNBP Lainnya 196

Catatan D.2.2.4 Penerimaan BLU 196

Catatan D.2.3 Penerimaan Hibah 197

Catatan D.2.4 Belanja Pegawai 197

Catatan D.2.5 Belanja Barang 198

Catatan D.2.6 Belanja Pembayaran Bunga Utang 198

Catatan D.2.7 Subsidi 199

Catatan D.2.8 Belanja Hibah 199

Catatan D.2.9 Bantuan Sosial 199

Catatan D.2.10 Belanja Lain-Lain 200

Catatan D.2.11 Dana Bagi Hasil Pajak 200

Catatan D.2.12 Dana Bagi Hasil Sumber Daya Alam 200

Catatan D.2.13 Dana Bagi Hasil Cukai dan Tembakau 201

Catatan D.2.14 Dana Alokasi Umum 201

Catatan D.2.15 Dana Alokasi Khusus 201

Catatan D.2.16 Dana Otonomi Khusus 201

Catatan D.2.17 Dana Penyesuaian 202

Catatan D.2.18 Dana Keistimewaan DIY 202

ARUS KAS DARI AKTIVITAS INVESTASI ASET NON KEUANGAN

Catatan D.2.19 Pendapatan dari Pemindahtanganan dan Penjualan Aset 202

Catatan D.2.20 Belanja Modal 203

ARUS KAS DARI AKTIVITAS PEMBIAYAAN

Catatan D.2.21 Penerimaan Pembiayaan Dalam Negeri 203

Catatan D.2.22 Penerimaan Pembiayaan Luar Negeri 205

Catatan D.2.23 Penerimaan Pengembalian Penerusan Pinjaman 205

Catatan D.2.24 Pengeluaran Pembiayaan Dalam Negeri 206

Catatan D.2.25 Pengeluaran Pembiayaan Luar Negeri 206

Catatan D.2.26 Penyertaan Modal Negara/Investasi Pemerintah 206

Catatan D.2.27 Penerusan Pinjaman (RDI/RPD) 207

ARUS KAS DARI AKTIVITAS NON ANGGARAN

Catatan D.2.28 Perhitungan Fihak Ketiga (Neto) 207

Catatan D.2.29 Kiriman Uang 208

Catatan D.2.30 Transito 208

PEMERINTAH REPUBLIK INDONESIA

LAPORAN REALISASI APBN

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2014 DAN 2013

(Dalam Rupiah)

Uraian Catatan

TA 2014 (Audited) TA 2013 (Audited)

Anggaran Realisasi

% Realisasi terhadap Anggaran

Realisasi

A. Pendapatan Negara dan Hibah B.2.1

I. Penerimaan Perpajakan B.2.1.1 1.246.106.955.600.000 1.146.865.769.098.252 92.04% 1.077.306.679.558.272

1. Pajak Dalam Negeri B.2.1.1.1 1.189.826.575.600.000 1.103.217.635.957.204 92.72% 1.029.850.063.303.271

2. Pajak Perdagangan Internasional B.2.1.1.2 56.280.380.000.000 43.648.133.141.048 77.55% 47.456.616.255.001

II. Penerimaan Negara Bukan Pajak B.2.1.2 386.946.415.445.000 398.590.523.613.990 103.01% 354.751.889.117.468

1. Penerimaan Sumber Daya Alam B.2.1.2.1 241.114.622.223.000 240.848.282.407.860 99.89% 226.406.189.261.540

2. Bagian Pemerintah atas Laba BUMN B.2.1.2.2 40.000.000.000.000 40.314.429.901.560 100.79% 34.025.604.050.274

3. Penerimaan Negara Bukan Pajak Lainnya B.2.1.2.3 84.968.409.424.000 87.746.767.296.051 103.27% 69.671.855.890.502

4. Pendapatan BLU B.2.1.2.4 20.863.383.798.000 29.681.044.008.519 142.26% 24.648.239.915.152

III. Penerimaan Hibah B.2.1.3 2.325.114.000.000 5.034.520.904.737 216.53% 6.832.500.887.004

Jumlah Pendapatan Negara dan Hibah (A.I + A.II + A.III)

1.635.378.485.045.000 1.550.490.813.616.979 94.81% 1.438.891.069.562.744

B. Belanja Negara B.2.2

I. Belanja Pemerintah Pusat B.2.2.1 1.280.368.574.301.000 1.203.577.167.222.861 94.00% 1.137.162.887.298.240

1. Belanja Pegawai B.2.2.1.1 258.435.598.595.000 243.719.884.098.338 94.31% 221.688.819.162.644

2. Belanja Barang B.2.2.1.2 195.206.755.356.000 176.622.265.435.276 90.48% 169.722.685.080.370

3. Belanja Modal B.2.2.1.3 160.790.466.559.000 147.347.928.326.528 91.64% 180.864.203.133.334

4. Pembayaran Bunga Utang B.2.2.1.4 135.453.200.000.000 133.441.292.679.083 98.51% 113.035.490.483.582

5. Subsidi B.2.2.1.5 403.035.574.566.000 391.962.514.288.102 97.25% 355.045.179.958.292

6. Belanja Hibah B.2.2.1.6 2.853.254.017.000 907.509.554.215 31.81% 1.302.956.172.580

7. Belanja Bantuan Sosial B.2.2.1.7 96.655.378.861.000 97.924.676.539.384 101.31% 92.136.072.115.501

8. Belanja Lain-lain B.2.2.1.8 27.938.346.347.000 11.651.096.301.935 41.70% 3.367.481.191.937

II. Transfer ke Daerah B.2.2.2 596.504.184.406.000 573.703.081.723.721 96.18% 513.260.443.170.637

1. Dana Perimbangan B.2.2.2.1 491.882.888.478.000 477.052.754.641.271 96.99% 430.354.730.161.983

a. Dana Bagi Hasil B.2.2.2.1.1 117.663.562.827.000 103.938.958.255.771 88.34% 88.463.060.120.183

b. Dana Alokasi Umum B.2.2.2.1.2 341.219.325.651.000 341.219.325.651.000 100.00% 311.139.289.165.000

Uraian Catatan

Anggaran Realisasi

% Realisasi terhadap Anggaran

Realisasi

2. Dana Otonomi Khusus dan Penyesuaian B.2.2.2.2 104.097.420.928.000 96.231.227.308.000 92.44% 82.905.713.008.654

a. Dana Otonomi Khusus B.2.2.2.2.1 16.148.773.028.000 16.148.773.028.000 100.00% 13.445.571.566.000

b. Dana Penyesuaian B.2.2.2.2.2 87.948.647.900.000 80.082.454.280.000 91.06% 69.460.141.442.654

3. Dana Keistimewaan DIY B.2.2.2.3 523.875.000.000 419.099.774.450 80.00%

III. Suspen Belanja Negara B.2.2.3 (97.393.160.171) 140.396.949.208

Jumlah Belanja Negara (B.I + B.II + B.III) 1.876.872.758.707.000 1.777.182.855.786.411 94.69% 1.650.563.727.418.085

C. Surplus (Defisit) Anggaran (A - B) B.2.3 (241.494.273.662.000) (226.692.042.169.432) 93.87% (211.672.657.855.341)

D. Pembiayaan B.2.4

I. Pembiayaan Dalam Negeri (Neto) B.2.4.1 254.931.959.172.000 261.244.985.683.200 102.48% 243.199.747.083.370

1. Penggunaan SAL B.2.4.1.1 1.000.000.000.000 0% 30.000.000.000.000

2. Penerimaan Cicilan Pengembalian Penerusan Pinjaman B.2.4.1.2 4.398.460.306.000 4.999.122.569.597 113.66% 4.174.085.472.290

3. Privatisasi dan Penjualan Aset Program Restrukturisasi B.2.4.1.3 1.000.000.000.000 543.558.387.876 54.36% 1.500.151.167.201

4. Surat Berharga Negara (Neto) B.2.4.1.4 264.983.707.000.000 264.628.918.472.574 99.87% 224.672.521.479.583

Penerimaan Surat Berharga Negara 439.096.524.981.366 327.747.662.419.035

Pengeluaran Surat Berharga Negara (174.467.606.508.792) (103.075.140.939.452)

5. Pinjaman Dalam Negeri (Neto) B.2.4.1.5 2.177.977.297.000 949.967.958.159 43.62% 474.470.730.046

6. Penyertaan Modal Negara/Dana Investasi Pemerintah B.2.4.1.6 (9.305.042.400.000) (8.912.513.705.006) 95.78% (11.915.446.765.750)

7. Kewajiban Penjaminan B.2.4.1.7 (964.068.000.000) (964.068.000.000) 100% (706.035.000.000)

8. Dana Pengembangan Pendidikan Nasional B.2.4.1.8 (8.359.075.031.000) (5.000.000.000.000)

II. Pembiayaan Luar Negeri (Neto) B.2.4.2 (13.437.685.510.000) (12.352.160.006.680) 91.92% (5.805.169.762.176)

1. Penarikan Pinjaman Luar Negeri (Bruto) B.2.4.2.1 54.129.575.787.000 52.574.662.239.463 97.13% 55.279.821.617.227

a. Penarikan Pinjaman Program B.2.4.2.1.1 16.899.600.000.000 17.776.956.719.493 105.19% 18.426.396.220.606

b. Penarikan Pinjaman Proyek B.2.4.2.1.2 37.229.975.787.000 34.797.705.519.970 93.47% 36.853.425.396.621

2. Penerusan Pinjaman B.2.4.2.2 (3.407.371.699.000) (2.505.637.602.270) 73.54% (3.880.566.936.399)

3. Pembayaran Cicilan Pokok Utang Luar Negeri B.2.4.2.3 (64.159.889.598.000) (62.421.184.643.873) 97.29% (57.204.424.443.004)

Jumlah Pembiayaan (D.I + D.II) 241.494.273.662.000 248.892.825.676.520 103.06% 237.394.577.321.194