MODUL

Ketentuan Umum dan Tata Cara

Perpajakan

DIKLAT TEKNIS SUBSTANTIF DASAR PAJAK I

MODUL

Ketentuan Umum dan

Tata Cara Perpajakan

Oleh:

Agus Suharsono

Widyaiswara Madya

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

KUP

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... xviii

DAFTAR TABEL ... xx

PETUNJUK PENGGUNAAN MODUL ... xxi

PETA KONSEP MODUL ... xxii

PENDAHULUAN... 1

Deskripsi Singkat ... 1

Prasyarat Kompetensi ... 2

Standar Kompetensi dan Kompetensi Dasar ... 2

Standar Kompetensi ... 2

Kompetensi Dasar ... 2

Relevansi Modul ... 2

KEGIATAN BELAJAR 1 ... 5

SISTEMATIKA UNDANGUNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN ... 5

Hukum Pajak Materiil dan Hukum Pajak Formil ... 6

Reformasi Perpajakan tahun 1983 ... 8

Self Assessment++ ... 11

CircumNavigation UndangUndang KUP ... 15

Ketentuan Umum dalam UndangUndang KUP ... 18

Latihan ... 21

Rangkuman ... 21

Tes Formatif ... 22

Umpan Balik dan Tindak Lanjut ... 24

KEGIATAN BELAJAR 2 ... 25

KEWAJIBAN MENDAFTARKAN DIRI DAN MELAPORKAN USAHA ... 25

Kewajiban Mendaftar dan Fungsi NPWP ... 27

Subyek Yang Wajib Mendaftarkan Diri untuk Memperoleh NPWP ... 28

Kewajiban Mendaftar NPWP bagi Wanita Kawin dan Anak Yang Belum Dewasa ... 31

Cara Pendaftaran NPWP dan Pelaporan PKP ... 33

Tempat Pendaftaran NPWP ... 35

Penerbitan NPWP Secara Jabatan ... 37

Jangka Waktu Pendaftaran atau Pengukuhan ... 38

Dokumen Syarat Permohonan Pendafatran NPWP ... 39

Tata Cara Ekstensifikasi Dalam Rangka Pendaftaran NPWP atau Pengukuhan PKP ... 42

Penghapusan NPWP ... 43

Proses Penghapusan NPWP Melalui eRegistration ... 46

Proses Penghapusan NPWP Tidak Melalui e-Registration ... 48

Jangka Waktu Penghapusan NPWP ... 50

Pengukuhan Pengusaha Kena Pajak ... 51

Tempat Melaporkan Usaha untuk Dikukuhkan Sebagai PKP ... 52

Cara Melaporkan Usaha untuk Dikukuhkan Sebagai PKP ... 52

Dokumen Kelengkapan Permohonan Pengukuhan PKP ... 54

SK Pengukuhan PKP ... 55

Pengukuhan PKP Secara Jabatan ... 56

Pencabutan Pengukuhan PKP ... 58

Jangka Waktu Pencabutan Pengukuhan PKP ... 61

Perubahan Data Wajib Pajak Dan/Atau Pengusaha Kena Pajak ... 62

Latihan ... 65

Rangkuman ... 65

Test Formatif 2 ... 67

Umpan Balik Dan Tindak Lanjut ... 68

KEGIATAN BELAJAR 3 ... 69

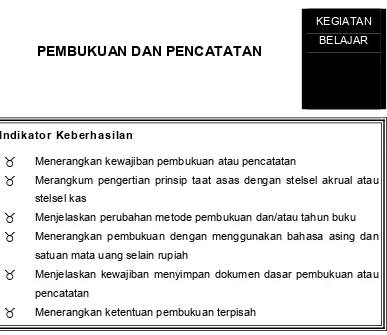

PEMBUKUAN DAN PENCATATAN ... 69

Pembukuan atau Pencatatan ... 70

Kewajiban Pembukuan atau Pencatatan ... 72

Prinsip Taat Asas dalam Pembukuan ... 73

Perubahan Metode Pembukuan dan/atau Tahun Buku ... 74

Informasi Minimal dalam Pembukuan atau Pencatatan ... 76

Pembukuan dengan Menggunakan Bahasa Asing dan Satuan Mata Uang Selain Rupiah ... 76

KUP

Bentuk Pencatatan ... 89

Kewajiban Menyimpan Dokumen Dasar Pembukuan atau Pencatatan ... 94

Pembukuan Terpisah ... 95

Latihan ... 98

Rangkuman ... 98

Tes Formatif ... 100

Umpan Balik dan Tindak Lanjut ... 101

KEGIATAN BELAJAR 4 ... 103

PEMBAYARAN PAJAK... 103

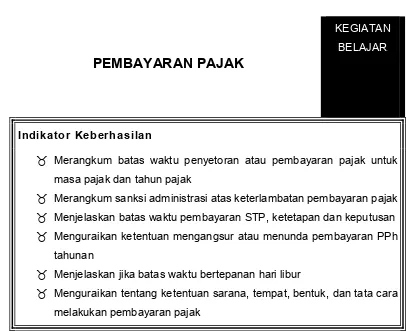

Batas Waktu Pembayaran dan Penyetoran... 104

Batas Waktu Pembayaran dan Penyetoran Pajak Untuk Masa Pajak ... 105

Batas Waktu Pembayaran Pajak dalam SPT Tahunan ... 107

Sanksi Administrasi Atas Keterlambatan Pembayaran Pajak ... 108

Batas Waktu Pembayaran STP, Ketetapan dan Keputusan ... 108

Mengangsur atau Menunda Pembayaran PPh Tahunan ... 109

Jika Batas Waktu Bertepanan Hari Libur ... 110

Sarana Melakukan Pembayaran Pajak ... 111

Tempat Pembayaran Pajak ... 112

Bentuk, Tata Cara Pengisian SSP ... 118

Latihan ... 122

Rangkuman ... 122

Tes Formatif ... 124

Umpan Balik dan Tindak Lanjut ... 125

KEGIATAN BELAJAR 5 ... 127

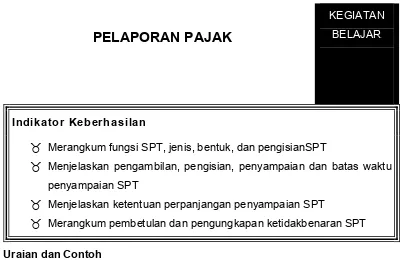

PELAPORAN PAJAK ... 127

SPT dan Fungsinya ... 130

Kewajiban Mengisi SPT ... 131

Penandatanganan SPT ... 132

Wajib Pajak Yang Dikecualikan Menyampaikan SPT ... 132

Bentuk SPT ... 133

Pengambilan SPT ... 134

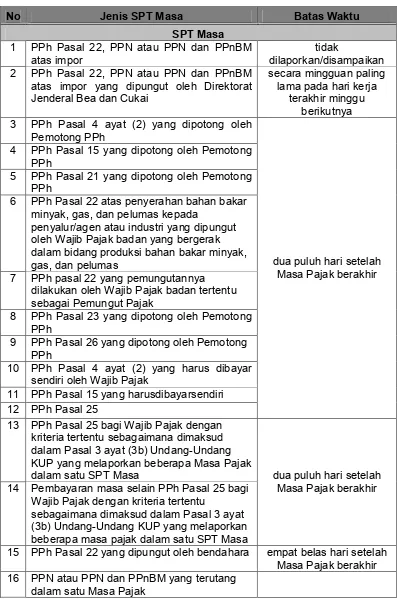

Batas Waktu Penyampaian SPT ... 135

Tempat Penyampaian SPT ... 138

WP Tertentu Yang Dapat Melaporkan Beberapa Masa Pajak Dalam Satu

SPT Masa ... 140

Perpanjangan Penyampaian SPT ... 142

Jenis SPT ... 144

Isi SPT ... 145

Pembetulan SPT ... 147

Jangka Waktu Pembetulan SPT ... 148

Sanksi Karena Pembetulan SPT ... 149

Pembetulan SPT Karena Menerima Ketetapan, Keputusan atau Putusan 150 Ketentuan Pembetulan SPT Karena Menerima Ketetapan, Keputusan atau Putusan... 152

Pengungkapan Ketidakbenaran SPT ... 154

Pengungkapan Ketidakbenaran SPT Setelah Tindakan Pemeriksaan Tetapi Belum Diterbitkan Surat Ketetapan Pajak ... 156

Latihan ... 158

Rangkuman ... 159

Tes Formatif ... 161

Umpan Balik dan Tindak Lanjut ... 162

KEGIATAN BELAJAR 6 ... 163

PEMERIKSAAN PAJAK DAN VERIFIKASI ... 163

Pemeriksaan Pajak ... 164

Tujuan Pemeriksaan Pajak ... 165

Syarat sebagai Pemeriksa Pajak ... 166

Kewajiban Wajib Pajak Yang Diperiksa ... 167

Penghitungan Penghasilan Kena Pajak Secara Jabatan ... 169

Peniadaan Kewajiban Merahasiakan Data Pembukuan atau Pencatatan . 170 Penyegelan ... 170

Pendeleasian Pengaturan Pemeriksaan ... 171

Pemeriksaan Pajak Yang Ditindaklanjuti Pemeriksaan Bukti Permulaan... 172

KUP

Jangka Waktu Pemeriksaan untuk Menguji Kepatuhan dalam

Pemeriksaan untuk Menguji Kepatuhan ... 177

Pemeriksaan Ulang ... 178

Pemeriksaan Untuk Tujuan Lain ... 179

Ruang Lingkup, Kriteria, dan Jenis Pemeriksaan untuk Tujuan Lain 179 Kewajiban Pemeriksa Pajak ... 180

Kewenangan Pemeriksa Pajak dalam Pemeriksaan Lapangan ... 181

Kewenangan Pemeriksa Pajak dalam Pemeriksaan Kantor untuk Tujuan Lain ... 182

Hak Wajib Pajak dalam Pemeriksaan Tujuan Lain ... 182

Kewajiban Wajib Pajak dalam Pemeriksaan Lapangan untuk Tujuan Lain ... 183

Kewajiban Wajib Pajak dalam Pemeriksaan Kantor untuk Tujuan Lain ... 183

Jangka Waktu Pemeriksaan ... 184

SP2 dan Surat Yang Berisi Perubahan Tim Pemeriksa Pajak ... 184

Ketentuan LainLain ... 185

Verifikasi ... 185

Pengertian dan Ketentuan Umum Verifikasi ... 186

Tujuan Verifikasi ... 187

Verifikasi Dalam Rangka Menerbitkan NPWP Secara Jabatan Atau Berdasarkan Permohonan Wajib Pajak... 188

Verifikasi Dalam Rangka Mengaktifkan NPWP ... 189

Verifikasi Dalam Rangka Menghapuskan NPWP Secara Jabatan Atau Berdasarkan Permohonan Wajib Pajak... 190

Ketentuan Kegiatan Verifikasi Dalam Rangka Menerbitkan atau Menghapus NPWP ... 192

Verifikasi Dalam Rangka Mengukuhkan PKP Secara Jabatan Atau Berdasarkan Permohonan Wajib Pajak... 193

Verifikasi Dalam Rangka Mencabut PKP Secara Jabatan Atau Berdasarkan Permohonan Wajib Pajak... 194

Ketentuan Kegiatan Verifikasi Dalam Rangka Mengukuhkan atau Mencabut PKP ... 196

Ruang Lingkup dan Kriteria Verifikasi Dalam Rangka

Menerbitkan Surat Ketetapan Pajak ... 197

Tata Cara Verifikasi Dalam RangkaMenerbitkan Surat Ketetapan Pajak ... 199

Kewajiban dan Kewenangan Petugas Verifikasi ... 202

Kewajiban dan Hak Wajib Pajak ... 202

Pemberitahuan Hasil Verifikasi dan Pembahasan Akhir Hasil Verifikasi ... 203

Jika Hasil Verifikasi Tidak Terdapat Pajak Kurang Bayar ... 204

Jangka waktu penyelesaian Verifikasi ... 204

Jika Hasil Verifikasi Tidak Terdapat Kelebihan Pembayaran Pajak 205 Pembatalan Surat Ketetapan Pajak Hasil Verifikasi ... 206

Latihan ... 207

Rangkuman ... 207

Tes Formatif ... 210

Umpan Balik dan Tindak Lanjut ... 211

KEGIATAN BELAJAR 7 ... 213

SURAT KETETAPAN PAJAK DAN SURAT TAGIHAN PAJAK ... 213

Latar Belakang Surat Ketetapan Pajak dan Surat Tagihan Pajak ... 214

Jenis Ketetapan Pajak ... 217

Penerbitan Surat Ketapan Pajak Sebelum Wajib Pajak Mempunyai NPWP 217 Penerbitan Surat Ketetapan Pajak Setelah Penghapusan NPWP ... 218

Jika Ketetapan Pajak Rusak, Tidak Terbaca, Hilang, atau Tidak Dapat Ditemukan ... 219

Jika SPT Menggunakan Satuan Mata Uang Dollar Amerika Serikat ... 220

Tata Cara Penerbitan Surat Ketetapan Pajak dan Surat Tagihan Pajak .... 220

Tata Cara Penerbitan SKP ... 221

Tata Cara Penerbitan STP ... 222

Tahun Pajak 2007 dan Sebelumnya ... 222

Tahun Pajak 2008 dan Setelahnya ... 223

KUP

Surat Ketetapan Pajak Kurang Bayar ... 227

Jangka Waktu Penerbitan SKPKB ... 228

Sebab Diterbitkan SKPKB ... 230

Sebab Diterbitkan SKPKB Menurut PP 74 Tahun 2011 ... 231

SKPKB Dengan Sanksi Bunga 2% ... 233

SKPKB Dengan Sanksi Kenaikan 50% atau 100% ... 235

SKPKB Dengan Sanksi Kenaikan Setelah Mendapat Pengembalian Pendahuluan ... 236

SKPKB atas Wajib Pajak dengan Kriteria Tertentu Dikenakan Sanksi Kenaikan 100% atau Bunga 2% ... 236

SKPKB atas Wajib Pajak Yang Memenuhi Syarat Tertentu Dikenakan Sanksi Kenaikan 100% ... 238

SKPKB Dengan Sanksi Berupa Kenaikan 200% ... 239

SKPKB Dengan Sanksi Bunga 48% ... 240

SKPLB ... 241

Penerbitan SKPLB Setelah DJP Melakukan Pemeriksaan atau Verifikasi ... 241

Jangka Waktu Penerbitan SKPLB Setelah DJP Melakukan Pemeriksaan ... 242

Jika Jangka Waktu Penerbitan SKPLB Terlewati ... 242

Jika Wajib Pajak Sedang Dilakukan Pemeriksaan Bukti Permulaan 243 SKPLB Setelah DJP Melakukan Penelitian ... 244

SKPPKP Setelah DJP Melakukan Penelitian ... 245

SKPPKP Setelah DJP Melakukan Penelitian Atas Wajib Pajak Dengan Kriteria Tertentu ... 245

SKPPKP Setelah DJP Melakukan Penelitian Atas Wajib Pajak Yang Memenuhi Syarat Tertentu... 249

Wajib Pajak Yang Dapat Diberikan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak Berdasarkan Persyaratan Tertentu ... 250

Pengajuan Permohonan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak ... 251

Pengembalian Pendahuluan Kelebihan Pembayaran Pajak Dan Penerbitan SK Pengembalian Pendahuluan Kelebihan Pajak ... 252

Ketentuan Peralihan ... 255

SKPPKP Atas Penelitian Terhadap PKP Yang Berisiko Rendah... 255

Pengembalian PPN Yang Tidak Dikonsumsi Di Daerah Pabean ... 257

Jika Setelah Terbit SKPLB Terdapat Data Baru Lebih Bayar ... 257

Pengembalian Kelebihan Pembayaran Pajak (Restitusi) ... 257

Surat Ketetapan Pajak Nihil ... 260

SKPKBT... 261

Jangka Waktu Penerbitan SKPKBT ... 261

Sebab Diterbitkan SKPKBT ... 262

Sebab Diterbitkan SKPKBT Menurut PP 74 Tahun 2011 ... 265

SKPKBT dengan Sanksi Kenaikan Sebesar 100% ... 267

SKPKBT Tanpa Sanksi ... 267

SKPKBT dengan Sanksi Bunga Sebesar 48% ... 267

Surat Tagihan Pajak ... 268

Sebab Diterbitkan Surat Tagihan Pajak ... 268

Surat Tagihan Pajak dengan Sanksi Berupa Bunga 2% ... 270

STP dengan Sanksi Berupa Denda 2% Dari Dasar Pengenaan Pajak ... 271

Surat Tagihan Pajak Atas PKP Gagal Produksi dan Telah Mendapat Pengembalian Pajak Masukan ... 272

STP Bunga Penagihan ... 273

STP Mengangsur atau Menunda ... 275

STP Mengangsur atau Menunda PPh Pasal 29 UU PPh ... 276

STP Atas Penundaan SPT Tahunan ... 278

Latihan ... 278

Rangkuman ... 279

Tes Formatif ... 282

Umpan Balik dan Tindak Lanjut ... 283

KEGIATAN BELAJAR 8 ... 285

PENAGIHAN PAJAK ... 285

Pengertian Penagihan Pajak ... 286

Tindakan Penagihan Pajak ... 287

Dasar penagihan pajak ... 289

KUP

Umpan Balik dan Tindak Lanjut ... 304

KEGIATAN BELAJAR 9 ... 307

UPAYA HUKUM DI DIREKTORAT JENDERAL PAJAK ... 307

Pembetulan ... 310

Pengertian Pembetulan Ketetapan dan Keputusan Pajak ... 310

Obyek Pembetulan Ketetapan dan Keputusan Pajak ... 311

Ruang Lingkup Pembetulan Ketetapan dan Keputusan Pajak ... 313

Permohonan Pembetulan Ketetapan dan Keputusan Pajak ... 315

Cara Menyampaikan Permohonan Pembetulan Ketetapan dan Keputusan Pajak ... 316

Jangka Waktu Penyelesaian Pembetulan Ketetapan dan Keputusan Pajak ... 318

Keputusan Pembetulan Ketetapan dan Keputusan Pajak ... 318

Keputusan Pembetulan Secara Jabatan ... 320

Keberatan ... 321

Objek Keberatan ... 322

Bukan Objek Keberatan ... 323

Larangan WP yang sudah Mengajuan Keberatan ... 324

Surat Permohonan Keberatan ... 324

Jangka Waktu Permohonan Keberatan dan Force Majeure ... 328

Surat Permohonan Keberatan Yang Tidak Memenuhi Syarat ... 329

Cara dan Tempat Penyampaian Surat Permohonan Keberatan ... 330

Hak Wajib Pajak Sehubungan dengan Permohonan Keberatan ... 332

Proses Penyelesaian Keberatan ... 334

Keputusan Keberatan ... 337

Jangka Waktu Pelunasan Jika Wajib Pajak Mengajuan Keberatan .. 340

Upaya Hukum Dalam Pasal 36 Ayat (1) UndangUndang KUP ... 341

Hak Mengajukan Permohonan ... 343

Penyampaian Permohonan Wajib Pajak ... 343

Bukti Penerimaan Surat Permohonan ... 344

Jangka Waktu Keputusan ... 344

Upaya Hukum Pasal 36 ayat (1) UndangUndang KUP Berdasarkan Permohonan Wajib Pajak ... 345

Pasal 36 ayat (1) Huruf a UndangUndang KUP ... 346

Hak Mengajukan Permohonan ... 346

Ketentuan Permohonan Pasal 36 Ayat (1) Huruf a UU KUP .... 347

Syarat Permohonan ... 349

Pengujian Permohonan Pengurangan atau Penghapusan Sanksi Administrasi... 350

Tindak Lanjut Permohonan Pengurangan atau Penghapusan Sanksi Administrasi ... 351

SK Pengurangan atau Penghapusan Sanksi Administrasi... 351

Pasal 36 ayat (1) Huruf b UndangUndang KUP ... 356

Hak Mengajukan Permohonan Pengurangan Atau Pembatalan Surat Ketetapan Pajak Yang Tidak Benar ... 357

Ketentuan Pengurangan atau Pembatalan Surat Ketetapan Pajak Yang Tidak Benar ... 357

Syarat Pengurangan atau Pembatalan Surat Ketetapan Pajak yang Tidak Benar ... 358

Pengujian Permohonan Pengurangan Atau Pembatalan Surat Ketetapan Pajak Yang Tidak Benar ... 359

Tindak Lanjut Permohonan Pengurangan atau Pembatalan Surat Ketetapan Pajak Yang Tidak Benar ... 360

SK Permohonan Pengurangan atau Pembatalan Surat Ketetapan Pajak Yang Tidak Benar ... 361

Pasal 36 ayat (1) huruf c UndangUndang KUP ... 362

KUP

Ketentuan Pengurangan atau Pembatalan Surat Tagihan Pajak

yang Tidak Benar ... 363

Syarat Pengurangan atau Pembatalan Surat Tagihan Pajak ... 364

Pengujian Permohonan Pengurangan atau Pembatalan STP Yang Tidak Benar ... 365

SK Permohonan Pengurangan atau Pembatalan STP Yang Tidak Benar ... 366

Pasal 36 ayat (1) huruf d UndangUndang KUP ... 367

Hak Mengajukan Pembatalan Surat Ketetapan Pajak dari Hasil Pemeriksaan atau Verifikasi ... 367

Ketentuan Pembatalan Surat Ketetapan Pajak dari Hasil Pemeriksaan atau Verifikasi ... 367

Syarat Pembatalan Surat Ketetapan Pajak dari Hasil Pemeriksaan atau Verifikasi ... 368

Pengujian Pembatalan Surat Ketetapan Pajak dari Hasil Pemeriksaan atau Verifikasi ... 369

SK Pembatalan Surat Ketetapan Pajak dari Hasil Pemeriksaan atau Verifikasi ... 370

Pencabutan Permohonan Pasal 36 ayat (1) UndangUndang KUP oleh Wajib Pajak ... 372

Upaya Hukum Pasal 36 ayat (1) UndangUndang KUP Secara Jabatan ... 372

Pengurangan atau Penghapusan Sanksi Administrasi Secara Jabatan ... 373

Pengurangan atau Pembatalan Surat Ketetapan Pajak yang Tidak Benar Secara Jabatan ... 374

Pengurangan atau Pembatalan STP yang Tidak Benar Secara Jabatan ... 375

Pembatalan Surat Ketetapan Pajak dari Hasil Pemeriksaan atau Verifikasi Secara Jabatan ... 376

Latihan ... 377

Rangkuman ... 377

Tes Formatif ... 380

Umpan Balik dan Tindak Lanjut ... 381

UPAYA HUKUM DI LUAR DJP DAN IMBALAN BUNGA ... 383

Kekuasaan Pengadilan Pajak ... 384

Kedudukan dan Pembinaan Pengadilan Pajak ... 386

Kuasa Hukum ... 387

Banding... 388

Pihak yang Mengajukan Banding ... 390

Persyaratan Pengajuan Banding ... 390

Pencabutan Pengajuan Banding ... 392

Proses Banding Dengan Acara Cepat... 393

Proses Banding Dengan Acara Biasa ... 395

Putusan Banding ... 398

Gugatan ... 399

Objek Gugatan ... 400

Gugatan Hanya Kepada Pengadilan Pajak ... 402

Ketentuan Gugatan Dalam UU Penagihan ... 402

Ketentuan Sanggahan Dalam UU Penagihan ... 404

Ketentuan Gugatan Dalam UU Pengadilan Pajak ... 405

Pihak yang Mengajukan Gugatan ... 406

Persyaratan Pengajuan Gugatan ... 407

Pencabutan Pengajuan Gugatan ... 408

Gugatan Tidak Menunda Penagihan ... 409

Proses Gugatan Dengan Acara Cepat ... 409

Proses Gugatan Dengan Acara Biasa... 412

Putusan Pengadilan Pajak ... 414

Pelaksanaan Putusan Pengadilan Pajak ... 416

Peninjauan Kembali Di Mahkamah Agung ... 418

Alasan Permohonan Peninjauan Kembali ... 419

Jangka Waktu Pengajuan Peninjauan Kembali ... 420

Jangka Waktu Putusan oleh Mahkamah Agung ... 420

Hukum Acara Dalam UU MA ... 421

Tempat Pengajuan Peninjauan Kembali ... 422

Panjar Biaya Perkara ... 422

Jawaban Pihak Lawan ... 424

KUP

Berkas Permohonan Peninjauan Kembali ... 426

Ketentuan Lainlain ... 427

Imbalan Bunga ... 428

Imbalan Bunga karena Keterlambatan Pengembalian Kelebihan Pembayaran Pajak ... 430

Imbalan Bunga Tahun Pajak 2008 dan Sesudahnya ... 432

Imbalan Bunga Tahun Pajak 2001 sampai dengan 2007 ... 436

Imbalan Bunga Tahun Pajak 1995 sampai dengan 2000 ... 438

Imbalan Bunga PBB ... 439

Imbalan Bunga karena Keberatan, Banding, atau Peninjauan Kembali ... 441

Imbalan Bunga karena Pembetulan, Pengurangan Ketetapan Pajak, atau Pembatalan Ketetapan Pajak ... 448

Imbalan Bunga karena Pengurangan Sanksi Administrasi atau Penghapusan Sanksi Administrasi akibat Dikabulkannya Keberatan, Banding, atau Peninjauan Kembali ... 450

Tidak Diberikan Imbalan Bunga ... 450

Tata Cara Pemberian Imbalan Bunga ... 454

Ketentuan Pemberian Imbalan Bunga ... 454

Surat Keputusan Pemberian Imbalan Bunga ... 454

Imbalan Bunga Wajib Pajak yang Menggunakan Pembukuan dengan Mata Uang Dollar Amerika ... 457

Kompensasi Utang Pajak ... 457

Surat Keputusan Perhitungan Pemberian Imbalan Bunga dan Surat Perintah Membayar Imbalan Bunga ... 458

Surat Perintah Pencairan Dana ... 460

Perubahan Besarnya Imbalan Bunga Dan Sanksi ... 462

Latihan ... 462

Rangkuman ... 463

Tes Formatif ... 466

Umpan Balik dan Tindak Lanjut ... 468

KEGIATAN BELAJAR 11 ... 469

KETENTUAN KHUSUS DAN KETENTUAN PIDANA ... 469

Wakil Wajib Pajak ... 471

Kuasa Wajib Pajak ... 472

Rahasia Jabatan Bagi Pejabat ... 475

Keterangan yang dapat Diberitahukan oleh Pejabat ... 477

Keterangan yang dapat Diberitahukan Untuk Kepentingan Negara . 477 Keputusan Menteri Keuangan Terhadap Permintaan Keterangan ... 480

Keterangan yang dapat Diberitahukan Untuk Kepentingan Pemeriksaan Di Pengadilan ... 482

Rahasia Jabatan Bagi Pihak Ketiga ... 483

Kewajiban Pihak Lain Memberi Data dan Informasi Kepada DJP .... 486

Jenis Data Dan Informasi Yang Wajib Disampaikan Ke DJP ... 489

Pihak Yang Wajib Menyampaikan Data Dan Informasi Ke DJP ... 490

Rincian Data Dan Informasi Yang Disampaikan Ke DJP ... 492

Penangung Jawab Penyampaian Data dan Informasi Ke DJP ... 495

Ketentuan Khusus Bagi Pegawai DJP ... 495

Perubahan Besarnya Imbalan Bunga Dan Sanksi ... 496

Sunset Policy ... 496

Ketentuan Pidana ... 497

Kealpaan Setelah Pertama Kali ... 501

Kesengajaan ... 502

Residivis ... 503

Percobaan Tindak Pidana Perpajakan ... 504

Pidana Sehubungan dengan Faktur Pajak, Bukti Pemotongan, Bukti Pemungutan dan Bukti Pembayaran ... 505

Daluwarsa Penuntutan ... 506

Pidana Sehubungan dengan Rahasia Jabatan ... 506

Sanksi Pidana Sehubungan Kewajiban Permintaan Data Kepada Pihak Ketiga ... 508

Sanksi Pidana Orang yang Menghalangi Penyidikan ... 508

Sanksi Pidana Sehubungan Kewajiban Memberi Data dan Informasi Kepada DJP... 509

Penyertaan Tindak Pidana Perpajakan ... 510

Pemeriksaan Bukti Permulaan ... 512

KUP

Jenis Pemeriksaan Bukti Permulaan ... 515

Pemeriksaan bukti permulaan tertutup ... 515

Pemeriksaan bukti permulaan terbuka ... 519

Penyidikan ... 529

Wewenang Penyidik ... 530

Penghentian Penyidikan ... 531

Tata Cara Permintaan Penghentian Penyidikan Oleh Wajib Pajak ... 532

Pembuatan Jaminan Dalam Bentuk Escrow Account ... 533

Tata Cara Permintaan Penghentian Penyidikan Oleh Menteri Keuangan ... 534

Ketentuan Peralihan ... 536

Ketentuan Penutup ... 540

Latihan ... 542

Rangkuman ... 542

Tes Formatif ... 546

Umpan Balik dan Tindak Lanjut ... 548

PENUTUP ... 549

Kesimpulan ... 549

Implikasi ... 549

Tindak Lanjut ... 549

TES SUMATIF ... 551

KUNCI JAWABAN TES FORMATIF DAN TES SUMATIF ... 573

DAFTAR ISTILAH ... 577

DAFTAR PUSTAKA ... 579

DAFTAR GAMBAR

Gambar 1 Pembagian Keseluruhan Materi KUP ... 1

Gambar 2 Self assesment++(6M+1) ... 15

Gambar 13 CircumNavigation UndangUndang KUP™ ... 17

Gambar 21 Kedudukan NPWP dan PKP dalam CircumNavigation UU KUP .. 26

Gambar 22 Skema Pendaftaran NPWP dan Pengukuhan PKP ... 26

Gambar 31 Kedudukan Pembukuan atau Pencatatan dalam CircumNavigation

UU KUP ... 69 Gambar 32 Kewajiban Pembukuan atau Pencatatan bagi Wajib Pajak ... 71

Gambar 41 Kedudukan Pembayaran Pajak dalam CircumNavigation UU KUP

... 103 Gambar 42 Skema Pembayaran Pajak ... 104

Gambar 51 Kedudukan Pelaporan Pajak dalam CircumNavigation UU KUP 127

Gambar 52 Bagan Pelaporan, Penyetoran, Pembetulan, dan

Pengungkapanketidakbenaran SPT ... 129

Gambar 61 Kedudukan Pemeriksaan Pajak dalam CircumNavigation UU KUP

... 164 Gambar 62 Jangka Waktu Pemeriksaan ... 178

Gambar 71 Kedudukan Penetapan dan Penagihan dalam CircumNavigation

UndangUndang KUP ... 213

Gambar 72 Skema Pasal 12 UndangUndang KUP ... 214 Gambar 73 Skema SKPKB ... 227 Gambar 74 Skema SKPKBT ... 261 Gambar 75 Skema STP ... 268

Gambar 81 Kedudukan Penagihan Pajak dalam CircumNavigation UU KUP

... 286 .Gambar 82 Tindakan Penagihan Pajak ... 287 Gambar 91 Kedudukan Upaya Hukum dan Imbalan Bunga dalam

CircumNavigation UndangUndang KUP ... 308

Gambar 92 CircumNavigation SKP, STP, & Upaya Hukum ... 309

KUP

Gambar 96 Proses Pasal 36 ayat (1) UndangUndang KUP ... 345 Gambar 101 Proses Banding Dengan Acara Cepat ... 393 Gambar 102 Proses Banding Dengan Acara Biasa ... 396 Gambar 103 Proses Gugatan Dengan Acara Cepat ... 409 Gambar 104 Proses Gugatan Dengan Acara Biasa ... 412 Gambar 105 Ketentuan Imbalan Bunga ... 429 Gambar 106 Proses Imbalan Bunga Karena Keterlambatan Pengembalian

Kelebihan Pajak... 431 Gambar 107 Penghitungan Jangka Waktu Pemberian Imbalan Bunga karena SK

Keberatan ... 446 Gambar 108 Penghitungan Jangka Waktu Pemberian Imbalan Bunga karena

DAFTAR TABEL

Tabel 21 Jangka Waktu Pendaftaran NPWP ... 38 Tabel 41 Batas Waktu Pembayaran atau Penyetoran Pajak ... 105 Tabel 51 Batas Waktu Penyampaian SPT ... 136 Tabel 71 Bentuk Dan Isi Nota Penghitungan, Surat Ketetapan Pajak dan Surat

Tagihan Pajak ... 224 Tabel 72 Kode Nota Penghitungan ... 226 Tabel 81 Tindakan Penagihan ... 294 Tabel 91 Obyek Pembetulan Ketetapan atau Keputusan ... 312 Tabel 92 Syarat Pengajuan Surat Permohonan Keberatan Sebelum dan

Sesudah Tahun 2007 ... 326 Tabel 101 Persyaratan Formal Banding ... 392 Tabel 102 Imbalan Bunga karena Keberatan, Banding, atau Peninjauan Kembali

... 441 Tabel 103 Imbalan Bunga karena Pembetulan, Pengurangan Ketetapan Pajak,

KUP

PETUNJUK PENGGUNAAN MODUL

Tercapainya tujuan pembelajaran Diklat Teknis Substantif Dasar (DTSD) Pajak I sesuai dengan standar kompetensi dan kompetensi dasar tidak tergantung dari Widyaiswara saja. Tetapi sangat tergantung dari partisipasi aktif Anda sebagai peserta diklat. Untuk lebih maksimal dalam mengunakan modul ini sebaiknya Anda melakukan tahapantahapan berikut:

1. Telah membaca modul ini sebelum mengikuti tatap muka;

2. Bacalah peta konsep modul untuk mendapatkan gambaran besar dari

5. Cocokkan jawaban tes formatif Anda dengan kunci jawaban yang ada di halaman belakang modul ini;

6. Ingat! Anda tidak boleh melihat kunci jawaban sebelum mecoba mengerjakan tes formatifnya;

7. Lakukan penilaian agar Anda mendapat umpan balik;

8. Jika nilai Anda 79 ke bawah maka Anda harus mengulangi kegiatan belajar tersebut;

9. Jika nilai Anda 80 ke atas maka Anda sudah bisa melanjutkan mempelajari kegiatan belajar berikutnya;

10. Jika semua kegiatan belajar sudah dipelajari silahkan Anda mengerjakan tes sumatif yang tersedia di halaman belakang modul ini dan melakukan penilaian dengan mencocokkan jawaban dengan kunci jawaban agar Anda mendapat umpan balik seberapa besar Anda menguasai modul ini;

11. Untuk lebih memahami materi ini sebaiknya Anda membaca daftar peraturan yang ada di daftar pustakan;

12. Jika Anda memerlukan penjelasan lebih lanjut silahkan hubung pengajar ke alamat yang tertera di halaman modul ini.

Study Tip

KUP

PETA KONSEP MODUL

PET

A

K

O

N

SEP

MO

D

U

KUP

PENDAHULUAN

Deskripsi Singkat

Diklat Teknis Substantif Dasar (DTSD) Pajak merupakan diklat tingkat dasar yang diperuntukkan bagi semua pagawai yang baru masuk dalam organisasi Direktorat Jenderal Pajak. DTSD Pajak ada dua jenis, yaitu DTSD Pajak I untuk pegawai yang masuk pada golongan II dan DTSD Pajak II untuk pegawai baru yang masuk pada golongan III. Modul ini berada pada lingkungan DTSD Pajak I untuk pegawai yang baru lulus dari Program Diploma III Akuntasi Pemerintahan Sekolah Tinggi Akuntansi Pemerintahan.

Tujuan Diklat ini menciptakan para pegawai Direktorat Jederal Pajak yang dapat menjelaskan ketentuan hukum formal maupun hukum material. Hukum formal di bidang perpajakan adalah UndangUndang KUP. Untuk memudahkan pemahaman dan proses pembelajaran kelompok KUP dibuat menjadi lima bagian yaitu 1) Modul KUP 1: Pengantar KUP, NPWP/PKP, Pembayaran, dan Pelaporan Pajak; 2) Modul KUP 2: Pembukuan, Pemeriksaan, dan Verifikasi; 3) Modul KUP 3: SKP, STP, dan Penagihan; 4) Modul KUP 4: Upaya Hukum dan Imbalan Bungga; dan 5) Modul KUP 5: Ketentuan Khusus dan Ketentuan Pidana. Pembagian dalam keseluruhan materi diklat kelompok KUP terlihat dalam Gambar 1.

Prasyarat Kompetensi

Diklat Teknis Substantif Spesialisasi (DTSS) Pajak I spesialisasi Akuntansi Pemerintahan adalah diklat yang ditujukan untuk mendidik dan melatih Pegawai Direktorat Jenderal Pajak yang merupakan Calon Pegawai Negeri Sipil Direktorat Jenderal Pajak dan Lulusan Program Diploma III Keuangan spesialisasi Akuntansi Pemerintahan pada Sekolah Tinggi Akuntansi Negara.

Standar Kompetensi dan Kompetensi Dasar Standar Kompetensi

Standar kompetensi merupakan kecakapan untuk hidup dan belajar sepanjang hayat yang dibakukan dan harus dicapai oleh peserta diklat melalui pengalaman belajar. Dari kurikulum diklat dan pengertian tersebut, maka standar kompetensi untuk para peserta diklat setelah mempelajari modul ini diharapkan mampu menerapkan pengetahuan tentang KUP dalam pekerjaannya nanti sebagai Account Representative.

Kompetensi Dasar

Berdasarkan standar kompetensi di atas, maka kompetensi dasar dari peserta diklat setelah mengikuti mata diklat KUP bagi Account Representative Dasar ini adalah dapat menerapkan pengetahuan tentang KUP dalam pekerjaannya.

Relevansi Modul

KUP

Pajak di Kantor Pelayanan Pajak masingmasing disamping pada akhirnya dapat membantu pengamanan target penerimaan pajak secara nasional.

Study Tip

KUP

SISTEMATIKA UNDANG-UNDANG

KETENTUAN UMUM DAN TATA CARA

PERPAJAKAN

Indikator Keberhasilan

Menguraikan Ketentuan Umum

Menjelaskan dan Self Assestment

Merangkum CircumNavigation UU KUP

Uraian dan Contoh

Bagi kita yang mempunyai latar belakang pendidikan hukum mempelajari Undang Undang KUP beserta aturan pelaksanaannya tidak begitu sulit karena kita terbiasa membaca pasalpasal sebuah aturan dan belajar cara menafsirkan sebuah peraturan. Namun harus disadari bahwa pegawai DJP tidak semua, kalau tidak boleh disebut sebagian besar, berlatar belakang pendidikan hukum. Tidak jarang latar belakang mereka adalah akuntansi, ekonomi, manajemen, teknik, pertanian, informatika, perpustakaan, bahkan sarjana statistik. Bagi mereka yang disebut belakangan mempunyai kesulitan tersendiri dalam mempelajari maksud

peraturan, mereka biasanya menyebutnya sebagai pelajaran ‘anak IPS’ yang

sangat dihindari ketika di SMU. Tetapi setelah masuk sebagai pegawai DJP mau tidak mau merka harus bisa dan paham membaca dan memahami undangundang perpajakan, salah satunya UndangUndang KUP.

Berdasarkan pengalaman mengajar UndangUndang KUP bagi mereka yang

‘anak IPA’ akhirnya penulis menemukan metode mempelajari UndangUndang

KUP dengan sebuah peta yang akhirnya kami sebut sebagai CircumNavigation

Undang-Undang KUP. Dan, metode itu yang digunakan sebagai pendekatan dalam menyusun modul ini.

Modul KUP ini akan membahas tentang ketentuan umum, pendaftaran, pembayaran, dan pelaporan pajak. Ketentuan umum sebuah undangundang dapat dilihat dari konsiderans dan penjelasan umumnya. Kita sering mendengar

bahwa sistem perpajakan Indonesia menganut sistem self assessment, namun

tidak banyak yang paham bahwa secara gramatikal self assessment disebut dalam penjelasan umum UndangUndang Nomor 28 Tahun 2007 tentang Perubahan Ketiga Atas UndangUndang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan. Kegiatan Belajar ini akan membahas bahwa sebenarnya

self assessment yang dianut Indonesia bukan self assessment murni tetapi ada

unsur official assessment dan with holding tax sehingga disebut sebagai Self

Assessment++™.

Sedangkan ketentuan pendaftaran, pembayaran, dan pelaporan pajak diatur dalam Bab II NPWP, Pengukuhan Pengusaha Kena Pajak, Surat Pemberitahuan, dan Tata Cara Pembayaran Pajak yang meliputi Pasal 2, Pasal 2A, Pasal 3, Pasal 4, Pasal 5, Pasal 6, Pasal 7, Pasal 8, Pasal 9, Pasal 10, dan Pasal 11. Hanya saja ketentuan Pasal 11 sebenarnya lebih tepat dikategorikan sebagai ketentuan tentang pengembalian kelebihan pajak atau restitusi maka tidak dibahas dalam kegaiatan belajar ini tetapi dalam kegaitan belajar tentang SKPLB dan restitusi.

Hukum Pajak Materiil dan Hukum Pajak Formil

Hukum dapat dibagi menjadi hukum pajak formal dan hukum material, demikian juga hukum pajak dibagi hukum pajak formal dan hukum pajak material. Hukum pajak formal adalah hukum pajak yang mengatur tentang bagaimana caranya

hukum pajak material bisa dijalankan dan menjadi nyata. Hukum pajak formal

memuat antara lain cara pendaftaran diri untuk memperoleh NPWP, cara pembukuan, cara pemeriksaan, sanksi administrasi, cara penagihan, hak dan kewajiban Wajib Pajak, cara penyidikan, dan sanksi pidana. Undangundang pajak yang termasuk hukum pajak formal adalah sebagai berikut.

UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan,

sebagaimana telah diubah terakhir dengan Undangundang No. 16 Tahun 2000.

UU No. 19 Tahun 1997 sebagaimana teah diubah dengan Undangundang

No. 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

Undangundang Nomor 14 Tahun 2011 tentang Pengadilan Pajak.

KUP

merupakan ketentuan formal dan ketentuan material dalam satu undangundang, yaitu:

Undangundang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan

diundangkan dalam Lembaran Negara Nomor 68 Tahun 1985, Tambahan Lembaran Negara nomor 3312, yang telah berkalikali diubah terakhir dengan UU Nomor 12 Tahun 1994;

Undangundang Nomor 13 Tahun 1985 tentang Bea Materai diundangkan

Lembaran Negara Nomor 69 Tahun 1983, Tambahan Lembaran Negara nomor 3313;

Undangundang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah diundangkan Lembaran Negara Nomor 41 Tahun 1998;

Undangundang Nomor 8 Tahun 1983 tentang PPN Barang dan Jasa dan

PPnBM diundangkan Lembaran Negara Nomor 51 Tahun 1983, Tambahan Lembaran Negara nomor 3264, yang telah berkalikali diubah, terakhir dengan UU Nomor 42 Tahun 2009.

Hukum pajak material adalah hukum pajak yang memuat antara lain norma norma yang menerangkan keadaankeadaan, perbuatanperbuatan dan peristiwa peristiwa hukum yang harus dikenakan pajak, siapasiapa yang harus dikenakan pajak, berapa besarnya pajak, kapan timbulnya pajak, berapa besarnya tarif dan pajak yang harus dibayar, hapusnya utang pajak, dan hubungan hukum antara pemerintah dan wajib pajak. Undangundang pajak yang termasuk dalam hukum pajak material ialah sebagai berikut.

Undangundang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan

diundangkan Lembaran Negara Nomor 50 Tahun 1983, Tambahan Lembaran Negara 3263, yang telah berkalikali diubah terakhir dengan UU Nomor 36 Tahun 2008.

Undangundang Nomor 8 Tahun 1983 tentang PPN Barang dan Jasa dan

PPnBM diundangkan Lembaran Negara Nomor 51 Tahun 1983, Tambahan Lembaran Negara nomor 3264, yang telah berkalikali diubah, terakhir dengan UU Nomor 42 Tahun 2009.

Undangundang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan

Lembaran Negara nomor 3312, yang telah berkalikali diubah terakhir dengan UU Nomor 12 Tahun 1994.

Undangundang Nomor 13 Tahun 1985 tentang Bea Materai diundangkan

Lembaran Negara Nomor 69 Tahun 1983, Tambahan Lembaran Negara nomor 3313.

Undangundang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah diundangkan Lembaran Negara Nomor 41 Tahun 1998.

Reformasi Perpajakan tahun 1983

Hindia Belanda, yang setelah merdeka menjadi Indonesia, dijajah Belanda selama tiga setengah abad sehingga membuat aturan hukum yang cukup banyak, juga

hukum pajak, antara lain: Aturan Bea Meterai tahun 1921, Ordonansi1 Pajak

Perseroan tahun 1925, Ordonansi Pajak Kekayaan tahun 1932, dan Ordonansi Pajak Pendapatan tahun 1944. Hanya saja hukum pajak warisan kolonial tersebut dibuat sematamata hanya untuk menghimpun dana bagi Pemerintah Penjajah dalam rangka mempertahankan dan memperbesar kekuasaannya di tanah air kita. Pemungutan pajak saat itu dirasakan oleh rakyat sebagai beban yang berat, sebab baik penetapan jumlah pajak, jenis pajak maupun tata cara pemungutannya dilaksanakan di luar rasa keadilan tanpa menghiraukan kemampuan serta menambah beban penderitaan dan jauh dari pertimbangan dan penghargaan kepada hak asasi rakyat. Pajak hanyalah merupakan kewajiban sematamata yang harus dilaksanakan rakyat secara patuh. Ciri dan corak sistem pemungutan

pajak jaman kolonial antara lain:2

a. tanggung jawab pemungutan pajak terletak sepenuhnya pada penguasa pemerintahan seperti yang tercermin dalam sistem penetapan pajak yang keseluruhannya menjadi wewenang administrasi perpajakan; dan

b. pelaksanaan kewajiban perpajakan, dalam banyak hal sangat tergantung dari pelaksanaan administrasi perpajakan yang dilakukan oleh aparat perpajakan, hal mana mengakibatkan anggota masyarakat Wajib Pajak kurang mendapat pembinaan dan bimbingan terhadap kewajiban perpajakannya dan kurang ikut

1Ordonansi adalah peraturan pemerintah; surat pemerintah; peraturan kerajaan Jaman Hindia Belanda

KUP

berperan serta dalam memikul beban negara dalam mempertahankan kelangsungan pembangunan nasional.

Setelah merdeka Indonesia adalah negara hukum berdasarkan Pancasila dan UndangUndang Dasar 1945 yang menjunjung tinggi hak dan kewajiban warga negara, karena itu menempatkan perpajakan sebagai salah satu perwujudan kewajiban kenegaraan bagi para warganya yang merupakan sarana peran serta dalam pembiayaan negara dan pembangunan nasional. Untuk itu, sejak 1983 perlu diadakan pembaharuan sistem perpajakan yang berlaku dengan sistem yang memberikan kepercayaan kepada subyek pajak untuk melaksanakan kewajiban serta memenuhi haknya di bidang perpajakan, sehingga dapat mewujudkan perluasan dan peningkatan kesadaran kewajiban perpajakan serta meratakan pendapatan masyarakat. Ciri dan corak tersendiri dari sistem pemungutan pajak

tersebut adalah:3

a. pemungutan pajak merupakan perwujudan dari pengabdian kewajiban dan peran serta Wajib Pajak untuk secara langsung dan bersamasama melaksanakan kewajiban perpajakan yang diperlukan untuk pembiayaan negara dan pembangunan nasional;

b. tanggung jawab atas kewajiban pelaksanaan pajak, sebagai pencerminan kewajiban di bidang perpajakan berada pada anggota masyarakat Wajib Pajak sendiri. Pemerintah, dalam hal ini aparat perpajakan sesuai dengan fungsinya berkewajiban melakukan pembinaan, penelitian dan pengawasan terhadap pelaksanaan kewajiban perpajakan Wajib Pajak berdasarkan ketentuan yang digariskan dalam peraturan perundangundangan perpajakan; dan

c. anggota masyarakat Wajib Pajak diberi kepercayaan untuk dapat melaksanakan kegotongroyongan nasional melalui sistem menghitung,

memperhitungkan, dan membayar sendiri pajak yang terhutang (self

assessment), sehingga melalui sistem ini pelaksanaan administrasi

perpajakan diharapkan dapat dilaksanakan dengan lebih rapi, terkendali, sederhana dan mudah untuk dipahami oleh anggota masyarakat Wajib Pajak.

Berdasarkan ketiga prinsip pemungutan pajak tersebut, Wajib Pajak diwajibkan menghitung, memperhitungkan, dan membayar sendiri jumlah pajak yang seharusnya terhutang sesuai dengan ketentuan peraturan perundangundangan perpajakan, sehingga penentuan penetapan besarnya pajak yang terhutang berada pada Wajib Pajak sendiri. Selain dari pada itu Wajib Pajak diwajibkan pula melaporkan secara teratur jumlah pajak yang terhutang dan telah dibayar sebagaimana ditentukan dalam peraturan perundangundangan perpajakan. Dengan sistem ini diharapkan pelaksanaan administrasi perpajakan yang berbelit belit dan birokratis akan dihilangkan. Jelaslah bahwa sistem pemungutan pajak yang ditentukan menurut undangundang ini, memberi kepercayaan lebih besar kepada anggota masyarakat Wajib Pajak untuk melaksanakan kewajiban perpajakannya.

Selain itu jaminan dan kepastian hukum mengenai hak dan kewajiban perpajakan bagi Wajib Pajak lebih diperhatikan, dengan demikian dapat merangsang peningkatan kesadaran dan tanggung jawab perpajakan di masyarakat. Tugas administrasi perpajakan tidak lagi seperti yang terjadi pada waktu yang lampau, dimana administrasi perpajakan meletakkan kegiatannya pada tugas merampungkan/menetapkan semua SPT guna menentukan jumlah pajak yang terhutang dan jumlah pajak yang seharusnya dibayar, tetapi menurut ketentuan undangundang ini administrasi perpajakan, berperan aktif dalam melaksanakan pengendalian administrasi pemungutan pajak yang meliputi tugastugas pembinaan, penelitian, pengawasan, dan penerapan sanksi administrasi. Pembinaan masyarakat Wajib Pajak dapat dilakukan melalui berbagai upaya, antara lain pemberian penyuluhan pengetahuan perpajakan baik melalui media masa maupun penerangan langsung dalam masyarakat.

Kedudukan UndangUndang KUP akan menjadi "ketentuan umum" bagi

perundang-undangan perpajakan yang lain.4 Sistem, mekanisme, dan tata cara

pelaksanaan hak dan kewajiban perpajakan yang sederhana menjadi ciri dan corak dalam perubahan UndangUndang KUP tahun 2007 tetap menganut sistem

self assessment. Perubahan tersebut khususnya berkaitan dengan peningkatan

keseimbangan hak dan kewajiban bagi masyarakat Wajib Pajak sehingga

KUP

masyarakat Wajib Pajak dapat melaksanakan hak dan kewajiban perpajakannya

dengan lebih baik.5

Self Assessment++

Sistem perpajakan yang dianut Indonesia sejak reformasi undangundang

perpajakan tahun 1983 adalah self assessment. Kebanyakan orang

mendefinisikan self assessment adalah menghitung, memperhitungkan,

membayar dan melaporkan kewajiban perpajakannya. Secara gramatikal self

assessment hanya disebut dalam penjelasan umum UndangUndang Nomor 28

Tahun 2007 tentang Perubahan Ketiga Atas UndangUndang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan. Kegiatan belajar ini

akan membahas bahwa sebenarnya self assessment yang dianut Indonesia bukan

self assessment murni tetapi ada unsur official assessment dan with holding tax

sehingga disebut sebagai Self Assessment++.

Pasal 1 angka 1 UndangUndang KUP mendefinikan pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UndangUndang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesarbesarnya kemakmuran rakyat. Makna kontribusi wajib dalam pengertian pajak tersebut berhubungan dengan pemungutan pajak. Banyak sarjana yang berpendapat tentang pemungutan pajak.

1. R. Santoso Brotodihardjo, SH menyitir pendapat Prof. Adriani bahwa teknik pemungutan pajak dibagi dalam tiga golongan.

a. Wajib Pajak menentukan sendiri jumlah pajak yang terutang sesuai dengan ketentuan undangundang perpajakan. Cara pembayaran dapat dilakukan dengan meterai atau pembayaran ke kas negara. Fiskus membatasi diri pada pengawasan, kadangkadang insidental atau secara teratur.

b. Ada kerja sama antara Wajib Pajak dan Fiskus, tetapi fiskus sebagai penentu terakhir dalam bentuk pemberitahuan sederhana dari Wajib Pajak dan pemberitahuan yang lengkap dari Wajib Pajak.

c. Fiskus menentukan sendiri (di luar wajib pajak) jumlah pajak yang terhutang.

Sistem pemungutan pajak sampai dengan tahun 1967 inisiatif dan kegiatan dalam penghitungan dan pemungutan pajak sebagian besar ada pada fiskus (huruf b dan c). Cara tersebut berasal dari jaman Hindia Belanda, dan juga masih berlaku di Belanda. Sejak disadari, bahwa tatacara pemungutan pajak dengan sistem tersebut jalannya seret, timbulah gagasan untuk mengubahnya

menjadi self assessment. Sistem self assessment dilakukan antara lain di

Amerika Serikat dan Jepang. Dalam self assessment, kegiatan pemungutan

pajak diletakkan kepada aktivitas dari Wajib Pajak untuk menghitung sendiri besarnya pendapatan/kekayaan/laba, dan menghitung sendiri besarnya pajak Pendapatan/Kekayaan/Perseroan yang terutang dan menyetorkannya ke kas

negara. Self assessment dibedakan antara self assessment murni dan semi

self assessment. Self assessment murni berarti menghitung, dan menyetor

pajak sendiri, yang menjadi dasar MPS, sedangkan semi self assessment

pada dasarnya adalah pembayaran oleh Wajib Pajak sendiri tetapi dihitung dan disetorkan ke kas negara oleh orang lain, yang menjadi dasar MPO (Brotodiharjo, 1987, hal. 6466).

2. Prof. Dr. H. Rochmat Soemitro, SH berpendapat bahwa sejak tanggal 26 Agustus 1967 yaitu disahkannya UndangUndang Nomor 8 Tahun 1967 tentang Perubahan dalam Penyempurnaan Tata Cara Pemungutan Pajak Pendapatan 1944, Pajak Kekayaan 1932, dan Pajak Perseroan 1925, dengan

Tata Cara MPS dan MPO. Semenjak itulah sistem self assessment

diintrodusirkan di Indonesia, tetapi hanya untuk menghitung Pajak Pendapatan yang harus dibayar sendiri oleh Wajib Pajak tiap bulan yang dikenal dengan nama ‘menghitung pajak sendiri’ dan ‘menghitung pajak orang lain’ yang peranannya bukan lagi dipegang fiskus tetapi oleh Wajib Pajak

sendiri. Tahun 1984 sistem self assessment diterapkan pada Pajak

Penghasilan bukan saja Pajak Penghasilan Pasal 25 UndangUndang PPh yang harus dibayar sendiri tiap bulan (dulunya MPS), tetapi juga Pajak Penghasilan Pasal 29 UndangUndang PPh yang harus dibayar sendiri tiap akhir tahun (Sumitro, 1991, hal. 1314).

KUP

a. Official Assessment, yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak, dengan ciriciri: Wewenang menentukan besarnya pajak ada pada fiskus, Wajib Pajak bersifat pasif, Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b. Self Assessment, yang memberi wewenang kepada Wajib Pajak untuk menentukan sendir besarnya pajhak yang terutang, dengan ciriciri: Wewenang menentukan besarnya pajak ada pada Wajib Pajak, Wajib Pajak bersifat aktif mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang, fiskus tidak campur tangan dan hanya mengawasi.

c. With Holding, yang memberi wewenang kepada pihak ketiga (bukan fiskus dan juga bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak (Mardiasmo, 2003, hal. 7 8).

Dari pendapat para ahli tersebut dapat disimpulkan bahwa ada tiga sistem

pemungutan pajak yaitu self assessment, official assessment, dan with holding.

Penjelasan Umum UndangUndang KUP menjelaskan bahwa sistem perpajakan

yang dipakai Indonesia adalah self assessment dan karena kedudukan Undang

Undang KUP akan menjadi "ketentuan umum" bagi perundang-undangan

perpajakan yang lain maka perlu ditelisik apakah dalam perundangundangan

perpajakan lain tersebut menerapkan self assessment.

Pasal 3A ayat (1) UndangUndang PPN Tahun 1984 mengatur bahwa Pengusaha

yang melakukan penyerahansebagaimana dimaksud dalam Pasal 4 ayat (1) huruf

a, huruf c, huruf f, huruf g, dan huruf h UndangUndang PPN Tahun 1984, kecuali pengusaha kecil yang batasannya ditetapkan oleh Menteri Keuangan, wajib

melaporkan usahanya untuk dikukuhkan sebagai PKP dan wajib memungut,

menyetor, dan melaporkan PPN dan PPnBM yang terutang. PPN adalah pajak tidak langsung, jadi sebenarnya yang membayar pajak adalah pembeli tetapi yang wajib memungut, menyetor, dan melaporkan adalah PKP. Jadi, untuk PPN lebih

tepat jika sistem yang digunakan bukan self assessment tetapi ada unsur with

holding. Pembedaan tersebut juga bisa ditilik dari penggunaan frasa bagaimana

membayar, sedangkan menyetor digunakan untuk pembayaran uang pajak dalam kas negara oleh orang atau badan yang diberi wewenang memotong pajak dari wajib pajak yang dituju atau destinataris (Sumitro, 1991, hal. 77).

Pasal 21 ayat (1) UndangUndang PPh mengatur bahwa pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri wajib dilakukan oleh pemberi kerja, bendahara pemerintah, dana pensiun,

badan yang membayar honorarium, dan penyelenggara kegiatan. Pasal 22 ayat

(1) huruf a UndangUndang PPh mengatur bahwa Menteri Keuangan dapat

menetapkan bendehara pemerintah untuk memungut pajak sehubungan dengan

pembayaran atas penyerahan barang. Pasal 23 ayat (1) UndangUndang PPh

mengatur bahwa atas penghasilan tersebut di bawah ini dengan nama dan dalam bentuk apa pun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalam negeri atau bentuk usaha tetap,

dipotong pajak oleh pihak yang wajib membayarkan.

Pasal 12 ayat (3) UndangUndang KUP mengatur bahwa apabila Dirjen Pajak mendapatkan bukti jumlah pajak yang terutang menurut SPT sebagaimana

dimaksud pada ayat (2) tidak benar, Dirjen Pajak menetapkan jumlah pajak

yang terutang. Ketentuan ini menjadi dasar kewenangan Dirjen Pajak untuk menerbitkan ketetapan pajak, dan adanya ketetapan pajak merupakan ciri sistem

official assessment.

Pasal 9 ayat (3) UndangUndang KUP mengatur bahwa STP, SKPKB, serta SKPKBT, dan SK Keberatan, SK Pembetulan, Putusan Banding, serta Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang harus dibayar

bertambah, harus dilunasi dalam jangka waktu satu bulan sejak tanggal

diterbitkan. Jika cara kontribusi wajib ke kas negara untuk self assessment adalah

membayar sedangkan untuk with holding adalah membayar maka untuk official

assessment adalah melunasi.

Untuk memudahkan dalam mengingat bahwa self assessment yang diterapkan di

KUP

official assessment maka penulis namakan Self assesment++(6M+1). Rangkaian

kegiatan dalam self assessment dapat disingkat dengan (6M+1) yaitu: Mendaftar

untuk mendapatkan NPWP/Melaporkan untuk dikukuhkan sebagai PKP,

Menghitung, Memperhitungkan/mengkreditkan, Memungut/memotong,

Membayar/Menyetor/ Melunasi, Menyampaikan, dan Menghapuskan

NPWP/Mencabut penggukuhan PKP. Sebenarnya memang ada tujug ‘M’ tetapi karena untuk menghapuskan NPWP Wajib Pajak Orang Pribadi salah satunya

karena meninggal dunia sehingga tidak benarbenar dilakukan secara self

assessment maka tidak disingkat 7M tetapi (6M+1). Guna memudahkan

mengingat Self assesment++(6M+1) dapat disajikan sebagaimana dalam Gambar

2.

Gambar 2 Self assesment++(6M+1)

CircumNavigation Undang-Undang KUP

Pernahkah Anda mendapat surat undangan pernikahan seorang kerabat? Hampir semua dari kita pernah mendapatkannya. Biasanya pesta pernikahan dilangsungkan disebuah gedung yang belum kita ketahui. Ada dua cara agar kita

dapat menuju lokasi, pertama telepon kepada oarang yang sudah mengetahuinya.

banyak. Kedua, Anda mendatangi orang yang tahu lokasi yang dituju kemudian Anda minta dijelaskan lokasi tersebut dalam sebuah peta. Peta tersebut yang akan Anda bawa selama perjalanan menuju lokasi. Cara kedua ini lebih mudah bagi Anda untuk mencapai lokasi.

Harus disadari bahwa UndangUndang KUP bukan hanya untuk pegawai DJP tetapi semua Wajib Pajak idealnya harus memahaminya karena pajak adalah kewajiban semua warga negara. Namun, mempelajari UndangUndang KUP bukanlah sekedar membaca teks tulisannya saja karena ada penalaran dan penafsiran hukum untuk memahaminya. Jika Anda mempelajarinya dengan cara membaca pasal demi pasal secara berurutan bagaikan Anda mendapat penjelasan menuju lokasi yang belum Anda ketahui secara lisan di telepon. Ingat, dibalik setiap amplop undangan pernikanan selalu ada gambar denah yang walaupun sangat tidak presisi untuk disebut sebagai peta tapi membantu Anda mencapai lokasi yang dituju. Demikian juga dalam mempelajari UndangUndang KUP Anda juga perlu sebuah peta agar memahami gambar besarnya terlebih dahulu baru kemudian mempalari detaildetailnya. Berdasarkan pengalaman mengajar di Pusdiklat Pajak penulis menemukan metode mempelajari Undang Undang KUP dengan sebuah peta yang akhirnya kami sebut sebagai

KUP

Ketentuan Umum dalam Undang-Undang KUP

Pasal 1 Undang-Undang KUP mengatur tentang ketentuan umum6 sebagai

berikut.

1. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UndangUndang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesarbesarnya kemakmuran rakyat.

2. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundangundangan perpajakan.

3. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

4. Pengusaha adalah orang pribadi atau badan dalam bentuk apa pun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar daerah pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar daerah pabean.

5. PKP adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak

dan/atua penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan UndangUndang PPN 1984 dan perubahannya.

6. NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

7. Masa Pajak adalah jangka waktu yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor, dan melaporkan pajak yang terutang dalam suatu jangka waktu tertentu sebagaimana ditentukan dalam UndangUndang ini. 8. Tahun Pajak adalah jangka waktu satu tahun kalender kecuali bila Wajib

Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender. 9. Bagian Tahun Pajak adalah bagian dari jangka waktu satu Tahun Pajak.

6 Angka 98 Lampiran II UU No. 12 Tahun 2011 mengatur bahwa ketentuan umum berisi: a. Batasan

KUP

10. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai dengan ketentuan peraturan perundangundangan perpajakan.

11. SPT adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan

penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundangundangan perpajakan.

12. SPT Masa adalah SPT untuk suatu Masa Pajak.

13. SPT Tahunan adalah SPT untuk suatu Tahunn Pajak atau Bagian Tahun Pajak.

14. SSP adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan

dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan. 15. Surat Ketetapan Pajak adalah surat ketetapan yang meliputi SKPKB,

SKPKBT, Surat Ketetapan Pajak Nihil, atau SKPLB.

16. Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar.

17. Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan. 18. Surat Ketetapan Pajak Nihil adalah surat ketetapan pajak yang menentukan

jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

19. Surat Ketetapan Pajak Lebih Bayar adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau seharusnya tidak terutang.

20. STP adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi

berupa bunga dan/atau denda.

21. Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak.

22. Kredit Pajak untuk Pajak Penghasilan adalah pajak yang dibayar sendiri oleh Wajib Pajak ditambah dengan pokok pajak yang terutang dalam Surat Tagihan Pajak karena Pajak Penghasilan dalam tahunn berjalan tidak atau kurang dibayar, ditambah dengan pajak yang dipotong atau dipungut, ditambah dengan pajak atas penghasilan yang dibayar atau terutang di luar negeri, dikurangi dengan pengembalian pendahuluan kelebihan pajak, yang dikurangkan dari pajak yang terutang.

24. Pekerjaan bebas adalah pekerjaan yang dilakukan oleh orang pribadi yang mempunyai keahlian khusus sebagai usaha untuk memperoleh penghasilan yang tidak terikat oleh suatu hubungan kerja.

25. Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundangundangan perpajakan. 26. Bukti Permulaan adalah keadaan, perbuatan, dan/atau bukti berupa

keterangan, tulisan, atau benda yang dapat memberikan petunjuk adanya dugaan kuat bahwa sedang atau telah terjadisuatu tindak pidana di bidang perpajakan yang dilakukan oleh siapa saja yang dapat menimbulkan kerugian pada pendapatan negara.

27. Pemeriksaan Bukti Permulaan adalah pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan.

28. Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak sesuai dengan ketentuan peraturan perundangundangan perpajakan.

29. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode Tahun Pajak tersebut.

30. Penelitian adalah serangkaian kegiatan yang dilakukan untuk menilai kelengkapan pengisian SPT dan lampiranlampirannya termasuk penilaian tentang kebenaran penulisan dan penghitungannya.

31. Penyidikan Tindak Pidana Di Bidang Perpajakan adalah serangkaian tindakan yang dilakukan oleh penyidik untuk mencari serta mengumpulkan bukti yang dengan bukti itu membuat terang tindak pidana di bidang perpajakan yang terjadi serta menemukan tersangkanya.

32. Penyidik adalah pejabat Pegawai Negeri Sipil tertentu di lingkungan DJP yang diberi wewenang khusus sebagai penyidik untuk melakukan penyidikan tindak pidana di bidang perpajakan sesuai dengan ketentuan peraturan perundangundangan.

KUP

34. Surat Keputusan Keberatan adalah SK atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak.

35. Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap SK Keberatan yang diajukan oleh Wajib Pajak.

36. Putusan Gugatan adalah putusan badan peradilan pajak atas gugatan terhadap halhal yang berdasarkan ketentuan peraturan perundang undangan perpajakan dapat diajukan gugatan.

37. Putusan Peninjauan Kembali adalah putusan Mahkamah Agung atas permohonan peninjauan kembali yang diajukan oleh Wajib Pajak atau oleh Dirjen Pajak terhadap Putusan Banding atau Putusan Gugatan dari badan peradilan pajak.

38. Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak adalah SK yang menentukan jumlah pengembalian pendahuluan kelebihan pajak untuk Wajib Pajak Tertentu.

39. Surat Keputusan Pemberian Imbalan Bunga adalah SK yang menentukan jumlah imbalan bunga yang diberikan kepada Wajib Pajak.

40. Tanggal dikirim adalah tanggal stempel pos pengiriman, tanggal fasimili, atau dalam hal disampaikan secara langsung adalah tanggal pada saat surat, keputusan, atau putusan disampaikan secara langsung.

41. Tanggal diterima adalah tanggal stempel pos pengiriman, tanggal faksimili, atau dalam hal diterima secara langsung adalah tanggal pada saat surat, keputusan, atau putusan diterima secara langsung.

Latihan

1. Rangkumlah ciri dan corak UndangUndang KUP!

2. Terangkan self assessment yang diterapkan di Indonesia!

3. Rangkumlah UndangUndang KUP dengan CircumNavigation UU KUP!

Rangkuman

Sebagai Negara bekas jajahan Belanda masih banyak berlaku hokum tinggalan colonial yang sudah tidak sesuai lagi dengan Indonesia sebagai bangsa yang merdeka, termasuk hokum pajak. Untuk itulah perlu dibuat hokum pajak yang sesuai dengan ciri dan corak tersendiri yaitu pemungutan pajak merupakan perwujudan dari pengabdian kewajiban dan peran serta Wajib Pajak untuk pembiayaan negara dan pembangunan nasional, tanggung jawab atas kewajiban pelaksanaan pajak, anggota masyarakat Wajib Pajak diberi kepercayaan untuk dapat melaksanakan kegotongroyongan nasional melalui sistem menghitung,

Dengan sistem ini diharapkan pelaksanaan administrasi perpajakan yang berbelit belit dan birokratis akan dihilangkan. Jelaslah bahwa sistem pemungutan pajak yang ditentukan menurut undangundang ini, memberi kepercayaan lebih besar kepada anggota masyarakat Wajib Pajak untuk melaksanakan kewajiban perpajakannya. UndangUndang KUP akan menjadi "ketentuan umum" bagi perundangundangan perpajakan yang lain.

Self assessment yang diterapkan di Indonesia bukanlah self assessment murni

tetapi ada unsur with holding dan official assessment maka penulis namakan Self

Assesment++(5M+1)™yaitu: Mendaftar untuk mendapatkan NPWP/Melaporkan

untuk dikukuhkan sebagai PKP, Menghitung, Memperhitungkan atau

mengkreditkan, Membayar/Menyetor/Melunasi, Menyampaikan, dan

Menghapuskan NPWP/Mencabut penggukuhan PKP. Mempelajari Undang Undang KUP dengan membacapasal demi pasal beserta penjelasannya secara berurutan tidak efektif karena undangundang harus dipahami dalam sebuah kaitan yang saling berhubungan (penafsiran sistematik). Untuk mempelajari UndangUndang KUP perlu sebuah peta agar memehami gambar besarnya terlebih dahulu baru kemudian mempalari detaildetailnya, peta tersebut adalah

CircumNavigation Undang-Undang KUP™.

Tes Formatif

Isilah titiktitik dalam soal dengan pilihan jawaban yang tersedia. Ingat! Jumlah jawaban lebih banyak dari jumlah soal dan hanya ada satu jawaban yang tepat.

Soal

Jawaban

1. Pelaksanaan kewajiban perpajakan, dalam banyak hal sangat tergantung dari pelaksanaan administrasi perpajakan yang dilakukan oleh aparat perpajakan, merupakan ciri dan corak system pemungutan pajak ....

2. Pemungutan pajak merupakan perwujudan dari pengabdian kewajiban dan peran serta Wajib Pajak untuk secara langsung dan bersamasama melaksanakan kewajiban perpajakan yang

KUP

Soal

Jawaban

diperlukan untuk pembiayaan negara dan pembangunan nasional, merupakan ciri dan corak pemungutan pajak ….

3. Wajib Pajak diberi kepercayaan untuk dapat

melaksanakan kegotongroyongan nasional

melalui sistem menghitung, memperhitungkan, dan membayar sendiri pajak yang terhutang disebut dengan ….

4. Kedudukan UndangUndang ini yang akan menjadi ketentuan umum bagi ….

5. Aturan Bea Meterai tahun 1921 merupakan aturan hukum produk ….

6. Pemungutan pajak pada jaman kolonial dirasakan rakyat sebagai ….

7. Pajak bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk sebesar besarnya ….

8. Jumlah pajak yang harus dibayar dalam STP, SKPKB, SKPKBT, SK Keberatan, atau Putusan

Banding harus … dalam jangka waktu satu bulan

sejak tanggal diterbitkan.

9. Jumlah kurang bayar dalam SPT Masa PPN harus … sebelum SPT disampaikan.

Umpan Balik dan Tindak Lanjut

Bandingkan hasil jawaban Saudara dengan kunci jawaban tes formatif yang ada di bagian akhir modul ini. Hitung jumlah jawaban Saudara dengan benar, kemudian gunakan rumus di bawah ini untuk mengetahui tingkat pemahaman Saudara terhadap materi kegiatan belajar ini.

ℎ =Jumlah jawaban benarJUmlah seluruh soal × 100

KUP

KEWAJIBAN MENDAFTARKAN DIRI DAN

MELAPORKAN USAHA

Indikator Keberhasilan

Merangkum pendaftaran NPWP

Menerangkan penghapusan NPWP

Menjelasakan pengukuhan PKP

Menjelasakan pencabutan PKP

Menjelasakan perubahan data Wajib Pajak/PKP

Uraian dan Contoh

Pasal 1 angka 6 UndangUndang KUP memberi pengertian NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. Saat mulai menjadi WP dalam

literatur sering disebut dengan istilah taatbestand yaitu pada saat syarat subjektif

bertemu dengan syarat objektif maka ia sudah memenuhi syarat sebagai Wajib Pajak. Wajib Pajak yang sudah terdaftar akan mendapatkan Kartu NPWP dan SKT. Kartu NPWP adalah kartu yang diterbitkan oleh KPP atau KP2KP yang

berisikan NPWP dan identitas lainnya.1 SKT yang selanjutnya disingkat menjadi

SKT adalah surat keterangan yang diterbitkan oleh KPP atau KP2KP sebagai pemberitahuan bahwa Wajib Pajak telah terdaftar pada KPP tertentu yang berisi

NPWP dan kewajiban perpajakan Wajib Pajak.2

Pendaftaran untuk memperoleh NPWP dan Pelaporan untuk dikukuhkan sebagai

PKP adalah tahap pertama dalam CircumNavigation UU KUP sebagaimana

dalam Gambar 21.

1Pasal 1 angka 9 PER-20/PJ/2013 2Pasal 1 angka 10 PER-20/PJ/2013

Gambar 21 Kedudukan NPWP dan PKP dalam CircumNavigation UU KUP

Pendaftaran NPWP dan pengukuhan PKP diatur dalam Pasal 2 UndangUndang KUP yang dapat dijelaskan sebagaimana Gambar 22.

KUP

Kewajiban Mendaftar dan Fungsi NPWP

Secara yuridis taatbestand diatur dalam Pasal 2 ayat (1) Undang

Undang KUP yang mengatur bahwa bahwa setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundangundangan perpajakan

wajib mendaftarkan diri pada kantor DJP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan NPWP.

Sesuai dengan sistem self assessment setiap Wajib Pajak yang telah memenuhi

persyaratan subjektif dan objektif tersebut wajib mendaftarkan diri pada kantor DJP untuk dicatat sebagai Wajib Pajak dan sekaligus untuk mendapatkan NPWP. Adapun apa itu persyaratan sbyektif dan obyektif disebutkan dalam penjelasan Pasal 2 ayat (1) UndangUndang KUP, sebagai berikut.

Persyaratan subjektif adalah persyaratan yang sesuai dengan ketentuan mengenai subjek pajak dalam UndangUndang Pajak Penghasilan 1984 dan perubahannya.

Persyaratan objektif adalah persyaratan bagi subjek pajak yang menerima atau memperoleh penghasilan atau diwajibkan untuk melakukan pemotongan/pemungutan sesuai dengan ketentuan UndangUndang Pajak Penghasilan 1984 dan perubahannya.

Perlu dipahami bahwa meskipun penjelasan Pasal 2 ayat (1) UndangUndang KUP hanya menjelaskan tentang persyaratan subjektif dan persyaratan objektif sebagaimana diatur dalam UndangUndang PPh beserta perubahannya, tetapi

ketentuan taatbestand juga berlaku untuk Undangundang PPN 1984 dan

perubahannya. Alasannya adalah karena aturan yang berisi norma dalam undang undang adalah apa yang ada dalam batang tubuh, penjelasan bukanlah norma yang mengatur tetapi lebih bersifat penafsiran otentik dari batang tubuhnya. Wajib Pajak lazimnya dipakai untuk menyebut subyek Pajak Penghasilan, sedangkan untuk subyek pajak PPN disebut dengan istilah PKP. Pengukuhan PKP akan dibahas dalam subbab tersendiri.