BAB III

METODOLOGI PENELITAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian empiris yaitu penelitian yang

berfokus pada tujuan untuk penyelesaian masalah dan memiliki tahap-tahap

logika, metodenya kuat dan terorganisasi untuk mengidentifikasi masalah,

mengumpulkan data, menganalisanya dan membentuk suatu kesimpulan.

Selain penilitian empiris, penilitian ini juga merupakan penelitian korelasi

yaitu melihat adanya hubungan antara suatu variabel dengan variabel yang

lain.

3.2. Tempat dan waktu penelitian

Penelitian ini dilakukan dengan mengambil data – data yang diperlukan dari website Bursa Efek Indonesia (www.idx.co.id

3.3. Batasan Operasional

) dan data dari website (sahamok.com). Data yang diteliti adalah data perusahaan manufaktur yang terdaftar di BEI dari tahun 2013 – 2015.

Untuk menghindari kesimpangsiuran dalam penelitian ini, penulis menetapkan batasan operasional penelitian yaitu :

1. Perusahaan yang telah di teliti adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2013 – 2015.

3. Variabel independen dalam penelitian ini adalah karakteristik komite

audit (pada penelitian ini diproksikan kepada gender dan usia), stress

kerja (diproksikan kepada waktu mengaudit), pergantian auditor dan

biaya eksternal audit.

3.4. Definisi Operasional

Definisi operasional adalah suatu konsep yang diberikan suatu variabel

atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan,

ataupun memberikan suatu operasional yang diperlukan untuk mengukur

konstrak atau variabel tersebut.

Dalam penelitian ini penulis menggunakan lima variabel independen

dan satu variabel dependen. Variabel independen yang digunakan adalah

gender, usia, waktu mengaudit, pergantian auditor dan biaya eksternal audit. Variabel dependen yang digunakan adalah kualitas audit.

3.4.1 Gender

Gender merupakan hal yang perlu diperhatikan didalam sebuah

organisasi. Ada yang menganggap keberadaan pria lebih dibutuhkan

didalam organisasi karena menurut sebagian orang pria lebih berani dan

tegas dalam pengambilan keputusan. Namun ada juga yang

menganggap bahwa keberadaan wanita juga penting didalam sebuah

organisasi karena dianggap wanita lebih teliti dan lebih hati – hati

dalam membuat sebuah keputusan. Karena perbedaan pendapat itu

peneliti tertarik untuk meneliti pengaruh keberadaan wanita dalam

variabel dummy = 1 jika ada anggota wanita didalam komite audit dan

= 0 jika tidak ada.

3.4.2 Usia

Usia merupakan faktor yang dapat mempengaruhi kinerja

seseorang dalam menjalankan tugasnya. Anggota komite audit yang

berusia dewasa madya (40 – 60 tahun) akan mencapai jenjang karir

sejauh yang mereka mampu serta posisi karir yang paling stabil.

Semakin bertambah usia seseorang maka mereka dianggap akan

semakin bijaksana dan bertanggungjawab terhadap pekerjaan mereka.

Selain itu, semakin bertambah usia seseorang mereka dianggap

memiliki banyak pengalaman. Berdasarkan uraian di atas peneliti

tertarik untuk meneliti pengaruh usia terhadap kualitas audit yang

dihasilkan. Diukur dengan menggunakan usia komite audit yang tertera

di annual report perusahaan manufaktur yang terdaftar di BEI.

3.4.3 Waktu Mengaudit

Didalam menjalankan tugasnya auditor membutuhkan waktu.

Lamanya waktu mengaudit dapat dipengaruhi oleh berbagai faktor, baik

yang barasal dari dalam diri auditor itu sendiri ataupun dari luar dirinya

seperti masalah pribadi ataupu masalah yang timbul didalam organisasi

atau perusahaan yang diaudit yang menyebabkan seorang auditor dapat

mengalami stress dalam pekerjaannya. Peraturan Bapepam Nomor

X.K.2, Lampiran Keputusan Ketua Bapepam Nomor

Berkala, “Bapepam mewajibkan setiap perusahaan publik yang terdaftar

di Pasar Modal wajib menyampaikan laporan keuangan tahunan yang

disertai dengan laporan audit independen kepada Bapepam

selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan

keuangan tahunan”.

Dari beberapa penelitian menyebutkan bahwa semakin lama

waktu yang dibutuhkan auditor untuk mengaudit maka semakin rendah

pula kualitas hasil audit yang disampaikannya. Hal inilah yang

membuat penulis tertarik untuk meneliti stress kerja auditor yang

diproksikan dari waktu yang dibutuhkan auditor untuk mengaudit

terhadap kualitas audit yang dihasilkan. Diukur dengan menggunakan

lamanya waktu mengaudit yang diperoleh dari laporan keuangan

perusahaan manufaktur yang terdaftar di BEI.

3.4.4 Pergantian Auditor

Pergantian auditor merupakan perpindahan auditor atau

perpindahan KAP yang dilakukan oleh perusahaan klien. Pergantian

auditor ini dapat terjadi karena adanya regulasi dari pemerintah yang

membatasi pemberian jasa audit yang diatur dalam Keputusan Menteri

Keuangan No. 17/PMK.01/2008, dimana pemberi jasa audit umum atas

laporan keuangan dari entitas dilakukan KAP paling lama 6 (enam)

tahun buku berturut – turut dan oleh seorang Akuntan Publik paling

lama 3 (tiga) tahun buku berturut – turut, sehingga perusahaan memiliki

auditor tersebut. Selain itu ketidakpuasan klien terhadap hasil audit

yang disampaikan oleh auditor sebelumnya juga dapat mempengaruhi

sebuah perusahaan melakukan pergantian auditor, hal inilah yang

membuat penulis tertarik meneliti mengenai pengaruh pergantian

auditor terhadap kualitas audit yang dihasilkan. Diukur dengan

menggunakan variabel dummy = 1 jika perusahaan melakukan

pergantian auditor, = 0 jika perusahaan tidak melakukan pergantian

auditor.

3.4.5 Biaya Eksernal Audit

Biaya eksternal audit adalah imbalan yang diterima auditor atas

jasa mengaudit yang telah dilakukannya. Besaran biaya yang diterima

oleh auditor tergantung dari reputasi KAP dan ukuran perusahaan yang

diaudit. Menurut peneliti terdahulu Purba (2011), semakin besar fee

yang diterima maka semakin berkualitas juga hasil audit yang

dihasilkan. Namun hal ini dipatahkan dengan kebangkrutan Enron dan

World Com, dimana meskipun mereka telah diaudit oleh KAP yang

ternama dan mengeluarkan biaya yang cukup besar namun hasil audit

yang dihasilkan belum dapat membantu menyelesaikan masalah yang

ada didalam perusahaan sehingga perusahaan mengalami kebangkrutan

dan hal inilah yang membuat penulis tertarik meneliti pengaruh biaya

eksternal audit terhadap kualitas audit yang dihasilkan. Diukur dari

besarnya biaya eksternal audit, namun karena besarnya biaya eksternal

maka penulis mengambil biaya professional sebagai data yang akan

digunakan untuk mengukur biaya eksternal audit, dan untuk

memperkecil angka maka penulis melakukan logaritma natural untuk

biaya profesional.

3.4.6 Kualitas Audit

Variabel dependen yang digunakan dalam penelitian ini adalah

kualitas audit. Hasil audit dapat dikatakan berkualitas jika auditor

mampu menemukan masalah atau kecurangan didalam perusahaan dan

dapat memberikan rekomendasi untuk menyelesaikan masalah tersebut.

Semakin baik reputasi KAP maka semakin besar pula kepercayaan

masyarakat akan kualitas hasil auditan yang dihasilkan, sehingga hal ini

membuat penulis tertarik untuk menilai kualitas audit dari reputasi

KAP. Diukur dengan menggunakan variabel dummy = 1 jika diaudit

oleh KAP Big Four dan = 0 jika non Big Four.

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Penelitian

Definisi Variabel Pengukuran Skala

Kualitas Audit (Y)

Kualitas audit diproksikan dengan reputasi auditor yang berafiliasi dengan KAP Big Four dan Non Big Four

Variabel dummy = 1 jika perusahaan diaudit oleh KAP Big Four, = 0 Jikan diaudit oleh KAP Non Big Four

Variabel Penelitian

Definisi Variabel Pengukuran Skala

Karakteristik

konstruksi sosial yang ditanamkan oleh masyarakat yang membedakan pria dan wanita.

Usia adalah suatu waktu untuk mengukur lamanya keberadaan makhluk didunia.

Variabel dummy = 1 jika terdapat wanita dalam komite audit, = 0 jika tidak ada

Rata – rata usia jumlah anggota komite audit yang tercantum di dalam

annual report perusahaan

Nominal adalah lamanya waktu yang dibutuhkan auditor untuk mengaudit laporan keuangan perusahaan

Waktu mengaudit yang tercantum di laporan keuangan perusahaan yang telah diaudit

Rasio

Pergantian Auditor (X4)

Pergantian auditor adalah pergantian yang dilakukan oleh

organisasi atau perusahaan terhadap auditor yang mengaudit laporan keuangannya

Variabel dummy = 1 jika perusahaan melakukan pergantian auditor, = 0 jika perusahaan tidak melakukan pergantian auditor dari tahun sebelumnya

Biaya eksternal audit adalah imbalan yang diterima auditor atas jasa mengaudit yang telah dilakukannya

Logaritma Natural Biaya Profesional yang

tercantum dalam laporan keuangan yang telah diaudit

3.5 Populasi dan Sampel Penelitian

Menurut (Erlina, 2011:80) populasi adalah sekelompok entitas yang

lengkap yang dapat berupa orang, kejadian atau benda yang mempunyai

karakteristik tertentu, yang berada dalam satu wilayah dan memenuhi syarat –

syarat tertentu yang berkaitan dengan masalah penelitian”. Populasi dalam

penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2013 – 2015.

Menurut (Erlina, 2011:81) sampel adalah bagian dari populasi yang

digunakan untuk memperkirakan karakteristik populasi. Sampel yang diambil dari karakteristik haruslah representative atau mewakili. “Jika sampel kurang representitatif, akan mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya”. Metode pengumpulan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu metode pengambilan sampel berdasarkan kriteria tertentu. Kriteria

pengambilan sampel dalam penelitian ini adalah :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2013 – 2015.

2. Perusahaan yang tidak delisting dari BEI selama periode penelitian (tahun 2013 – 2015).

3. Perusahaan yang memiliki data dan informasi yang dibutuhkan dalam

penelitian ini, yaitu gender dan usia komite audit, waktu mengaudit, KAP yang digunakan, pergantian auditor, biaya eksternal audit.

auditor independen dan mengungkapkan usia komite audit dalam tata

kelola perusahaan laporan tahunan (annual report) (2013 – 2015).

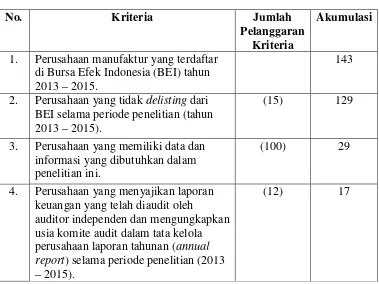

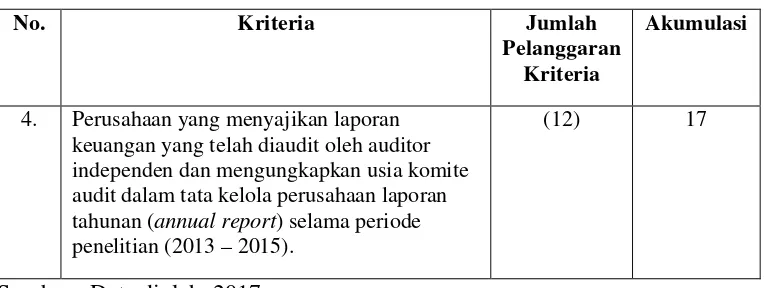

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria Jumlah

Pelanggaran Kriteria

Akumulasi

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013 – 2015.

143

2. Perusahaan yang tidak delisting dari BEI selama periode penelitian (tahun 2013 – 2015).

(15) 129

3. Perusahaan yang memiliki data dan informasi yang dibutuhkan dalam penelitian ini.

(100) 29

4. Perusahaan yang menyajikan laporan keuangan yang telah diaudit oleh

auditor independen dan mengungkapkan usia komite audit dalam tata kelola perusahaan laporan tahunan (annual report) selama periode penelitian (2013 – 2015).

(12) 17

Berdasarkan kriteria tersebut, perusahaan yang menjadi sample

penelitian terdiri dari 17 perusahaan yaitu dengan periode penelitian selama 3

tahun, sehingga total unit analisis sebanyak 51 perusahaan.

Tabel 3.3

Perusahaan yang Menjadi Sampel Penelitian

NO KODE NAMA PERUSAHAAN

1 BAJA PT Sarancentral Bajatama, Tbk 2 JPRS PT Jaya Pari Steel, Tbk

3 TPIA PT Try Polyta Indonesia, Tbk

4 BRNA PT Berlina, Tbk

NO KODE NAMA PERUSAHAAN

6 TRST PT Trias Sentosa, Tbk 7 SIPD PT Sierad Produce, Tbk 8 FASW PT Fajar Surya Wisesa, Tbk 9 INDS PT Indospring, Tbk

10 PBRX PT Pan Brothers, Tbk 11 STAR PT Star Petrochem, Tbk

12 SCCO PT Supreme Cable Manufacturing & Commerce, Tbk 13 ADES PT Akasha Wira International, Tbk

14 MLBI PT Multi Bintang Indonesia, Tbk

15 ULTJ PT Ultra Jaya Milk Industry and Trading Company, Tbk

16 KAEF PT Kimia Farma (Persero), Tbk

17 TCID PT Mandom Indonesia, Tbk

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Menurut (Erlina, 2011:31) data sekunder merupakan “data yang

dikumpulkkan dari sumber – sumber tercetak, dimana data itu telah

dikumpulkan oleh pihak lain sebelumnya”. Data penelitian meliputi laporan

keuangan auditan, laporan auditor independen dan laporan tahunan (annual report) yang telah dipublikasikan dan diambil dari database Bursa Efek Indonesia (BEI) dengan mengunduh data melalui website resmi Bursa Efek

Indonesia. www.idx.co.id

Sumber data penelitian merupakan salah stau faktor penting yang

menjadi pertimbangan dalam penentuan metode pengumpulan data. Metode

pengumpulan data yang digunakan dalam penelitian ini adalah teknik

dokumentasi, yaitu laporan keuangan yang telah dipublikasikan dalam

periode pengamatan kemudian dikumpulkan, dicatat dan dikaji. Penelitian , selama tahun 2013 sampai tahun 2015.

juga dilakukan dengan menggunakan studi kepustakaan yaitu dengan cara

membaca, mempelajari literatur dan publikasi yang berhubungan dengan

penelitian.

3.8 Teknik Analisis Data

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi

logistik (logistic regression). Alasan penggunaan alat analisis regresi logistik (logistic regression) adalah karena variabel dependen diukur dengan skala nominal dan merupakan variabel dummy.

Menurut Ghozali (2006:19) mengemukakan bahwa dalam analisis

dengan regresi logistic (logistic regression) tidak memerlukan asumsi normalitas data pada variabel independennya karena variabel independennya

merupakan campuran antara variabel kontinyu (metric) dan kategorikal ( non-metric). Tahapan dalam pengujian dengan menggunakan uji regresi logistik (logistic regression) dapat dijelaskan sebagai berikut.

3.8.1 Analisis Statistik Deskriptif

Statisitk deskriptif digunakan untuk memberikan deskripsi suatu

data yang dilihat dari rata-rata (mean), standar deviasi (standard deviation), dan maksimum-minimum. Mean digunakan untuk memperkirakan besar rata-rata populasi yang diperkirakan dari sampel.

Standar deviasi digunakan untuk menilai penyebaran rata-rata dari

sampel. Maksimum-minimum digunakan untuk melihat nilai minimum

gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan

memenuhi syarat untuk dijadikan sampel penelitian.

3.8.2 Analisis Regresi Logistik

Analisis ini ingin menguji apakah terjadinya variabel terikat

(dependen) dapat diprediksi dengan variabel bebasnya (independen).

Regresi logistik adalah bentuk khusus dimana variabel dependennya

terbagi menjadi dua bagian atau kelompok (biner) walaupun

formulanya dapat saja lebih dari dua kelompok. Regresi logistik

adalah regresi yang digunakan untuk mencari persamaan regresi jika

variabel dependennya merupakan variabel yang berbentuk skala.

Regresi logistik biasanya digunakan untuk menemukan persamaan

regresi dimana variabel dependennya bertipe kategorial dua pilihan

seperti : ya atau tidak, atau lebih dari dua pilihan seperti: tidak setuju,

setuju, sangat setuju. Variabel dependen dalam penelitian ini adalah

Kualitas Audit yang dinyatakan dengan variabel dummy, dimana kategori 0, untuk perusahaan yang diaudit oleh KAP non Big Four dan

kategori 1, untuk perusahaan yang yang diaudit oleh KAP Big Four.

Berdasarkan rumusan masalah dan model penelitian yang telah

diuraikan sebelumnya, maka model penelitian yang dibentuk adalah

sebagai berikut :

Y

=

a + b

1X

1+ b

2X

2+ b

3X

3+ b

4X

4+b

5X

5+ e

Keterangan :

Y = Kualitas Auditor

X1 = Gender

X2 = Usia

X3 = Waktu Mengaudit

X4 = Pergantian Auditor

X4 = Biaya Eksternal Audit

a = Konstanta

b1- b5 = Koefisien regresi

e = Residual Error (variabel penggagggu)

3.8.2.1 Menilai Keseluruhan Model (Overall Model Fit)

Analisis pertama yang dilakukan adalah menilai Overall Fit Model terhadap data. Hipotesis yang digunakan untuk menilai model fit adalah :

H0 : Model yang dihipotesiskan fit dengan data Ha : Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini supaya model fit dengan data maka H0 harus diterima dan Ha harus ditolak. Statistik yang digunakan

berdasarkan pada fungsi likelihood. Likelihood (L) dari model adalah probabilitas bahwa model yang di hipotesiskan

mengggambarkan data input. Untuk menguji hipotesis nol dan

hipotesis alternatif, ditransformasikan menjadi -2LogL. Dengan

1. Jika nilai -2LogL < dari 0,05 maka H0 ditolak dan Ha

diterima, yang berarti bahwa model fit dengan data.

2. Jika nilai -2LogL > dari 0,05 maka H0 diterima dan Ha

ditolak, yang bearti bahwa model tidak fit dengan data. Adanya pengurangan nilai antara -2LogL awal (initial -2LL

Fungction) dengan nilai -2LogL pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006).

3.8.2.2 Koefisien Determinasi (Cox dan Snell’s R square)

Cox dan Snell’s R square merupakan ukuran yang mencoba meniru ukuran R2 pada multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit diinterpretasikan. Nagelkerke’s R square

merupakan modifikasi dari koefisien Cox dan Snell untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1

(satu), hal ini dilakukan dengan cara membagi nilai Cox dan Snell’s R2 dengan nilai maksimumnya. Nilai Nagelkerke’s R2

dapat diinterpretasikan seperti nilai R2 pada multiple regression. Nilai yang kecil berarti kemampuan variabel-variabel independen

dalam menjelaskan variasi variabel dependen amat terbatas. Nilai

yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk

3.8.2.3 Menilai Kelayakan Model Regresi (Hosmer and Lomeshow’s Goodness of Fit Test)

Kelayakan model regresi dinilai dengan menggunakan

Hosmer and Lemeshow’s Goodness of Fit Test. Hosmer and Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada

perbedaan antara model dengan data sehingga model dapat

dikatakan fit). Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0,05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara

model dengan nilai observasinya sehingga Goodness fit model

tidak baik karena model tidak dapat memprediksi nilai

observasinya. Jika nilai statistic Hosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0,05, maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai

observasinya atau dapat dikatakan model dapat diterima karena

cocok dengan data observasinya.

3.8.2.4 Uji Multikolinearitas

Menurut Ghozali(2006:110) uji multikolinearitas bertujuan

untuk menguji apakah terdapat korelasi antar variabel independen

dalam model regresi Model regresi yang baik seharusnya bebas

dari multikolinearitas. Deteksi terhadap ada tidaknya

Menurut Ghozali (2006:110) mengemukakan bahwa :

suatu model regresi yang bebas dari masalah multikolinearitas apabila nilai korelasi antar variabel independen lebih besar dari 0,90 yang bebas dari masalah multikolinearitas apabila nilai korelasi antar variabel independen lebih besar dari 0,90.

3.8.3 Pengujian Hipotesis

3.8.3.1 Uji Signifikansi Model Secara Parsial (Uji Wald)

Dalam regresi linear, baik sederhana maupun berganda, uji

digunakan untuk menguji signifikansi dari pengaruh parsial. Pada

regresi logistik, uji signifikansi pengaruh parsial dapat diuji

dengan uji Wald. Dalam uji Wald, statistik yang diuji adalah

statistik Wald (Wald statistic). Nilai statistik dari uji Wald berdistribusi chi-kuadrat. Pengambilan keputusan terhadap

hipotesis dapat dilakukan dengan menggunakan pendekatan nilai

probabilitas dari uji Wald.

3.8.3.2 Uji Signifikansi Model Secara Simultan (Uji Omnibus)

Untuk menguji apakah model regresi logistik yang

melibatkan variabel bebas signifikan (secara simultan) lebih baik

dibandingkan model sebelumnya (model sederhana) dalam hal

mencocokkan data, maka bandingkan nilai Sig. untuk Step 1 (Step) pada Tabel Omnibus Tests of Model Coefficients (Tabel 5.9), yakni 0,000 terhadap tingkat signifikansi 0,05. Nilai Sig.

1. Jika nilai probabilitas lebih kecil (Sig.) dari tingkat signifikansi, maka disimpulkan bahwa model yang

melibatkan variabel bebas signifikan (secara simultan) lebih

baik dalam hal mencocokkan data dibandingkan model

sederhana.

2. Jika nilai probabilitas (Sig.) lebih besar dari tingkat signifikansi, maka disimpulkan bahwa model yang

melibatkan variabel bebas tidak signifikan (secara simultan)

lebih baik dalam hal mencocokkan data dibandingkan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Metodeanalisisdatayang digunakandalam penelitianiniadalahmetode

analisis statistikyang menggunakan persamaan analisis regresi logistik.

Analisis data dimulaidenganmengolahdata

denganmenggunakanmicrosoftexcel,selanjutnya dilakukan analisis regresi logistik. Pengujian analisis regresi logistik digunakan dengan menggunakan

softwareSPSSversi23. Prosedurdimulaidenganmemasukkanvariabel-variabel penelitianke programSPSStersebutdanmenghasilkanoutputsesuaidengan metode analisis datayangtelah ditentukan.

Berdasarkankriteriayang telahditetapkan,diperoleh17perusahaanyang

memenuhikriteriadan dijadikansampeldalampenelitiandandiamatiselama

periode2013-2015.

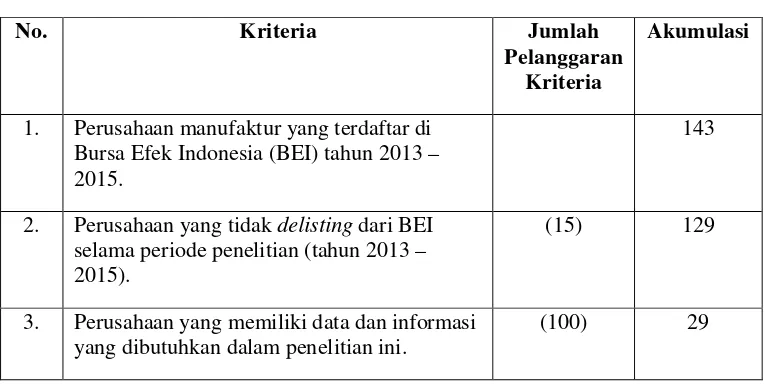

Tabel 4.1

Deskripsi Penarikan Sampel Penelitian

No. Kriteria Jumlah

Pelanggaran Kriteria

Akumulasi

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013 – 2015.

143

2. Perusahaan yang tidak delisting dari BEI selama periode penelitian (tahun 2013 – 2015).

(15) 129

3. Perusahaan yang memiliki data dan informasi yang dibutuhkan dalam penelitian ini.

No. Kriteria Jumlah Pelanggaran

Kriteria

Akumulasi

4. Perusahaan yang menyajikan laporan keuangan yang telah diaudit oleh auditor independen dan mengungkapkan usia komite audit dalam tata kelola perusahaan laporan tahunan (annual report) selama periode penelitian (2013 – 2015).

(12) 17

Sumber : Data diolah, 2017

4.2 Hasil Analisis Data

4.2.1 Analisis Statistik Deskriptif

Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel

sebagai berikut:

Tabel 4.2

Statistik Deskriptif Gender

Gender

Frequency Percent

Valid

Percent

Cumulative

Percent

Tidak ada wanita dalam komite

audit 24 47,1 47,1 47,1

Ada wanita dalam komite audit 27 52,9 52,9 100,0

Total

51 100,0 100,0

Sumber : Data diolah SPSS, 2017

Berdasarkan tabel 4.2 diketahui dari tahun 2013-2015 perusahaan yang

tidak ada wanita dalam komite audit berjumlah 24 (47,1%) yaitu 8

perusahaan dengan tiga tahun pengamatan, sementara perusahaan yang ada

wanita dalam komite audit berjumlah 27 (52,9 %) yaitu 9 perusahaan dengan

Tabel 4.3

Statistik Deskriptif Pergantian Auditor

Pergantian Auditor

Frequency Percent

Valid

Percent

Cumulative

Percent

Valid Perusahaan tidak melakukan

pergantian auditor 27 52,9 52,9 52,9

Perusahaan melakukan pergantian

auditor 24 47,1 47,1 100,0

Total 51 100,0 100,0

Sumber : Data diolah SPSS, 2017

Berdasarkan tabel 4.3 diketahui dari tahun 2013-2015 perusahaan yang

tidak melakukan pergantian auditor sebesar 27 (52,9 %) yaitu 9 perusahaan

dengan tiga tahun pengamatan, sementara Perusahaan melakukan pergantian

auditor sebesar 24 (47,1 %) yaitu 8 perusahaan dengan tiga tahun

pengamatan.

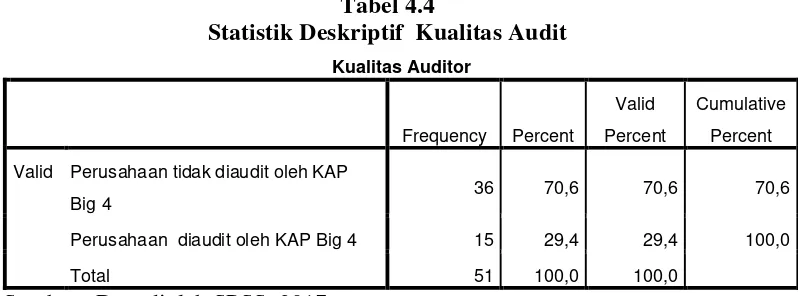

Tabel 4.4

Statistik Deskriptif Kualitas Audit

Kualitas Auditor

Frequency Percent

Valid

Percent

Cumulative

Percent

Valid Perusahaan tidak diaudit oleh KAP

Big 4 36 70,6 70,6 70,6

Perusahaan diaudit oleh KAP Big 4 15 29,4 29,4 100,0

Total 51 100,0 100,0

Sumber : Data diolah SPSS, 2017

Berdasarkan tabel 4.4 diketahui dari tahun 2013-2015 perusahaan yang

tidak diaudit oleh KAP Big 4 sebesar 36 (70,6 %) yaitu 12 perusahaan dengan

tiga tahun pengamatan, sementara Perusahaan yang diaudit oleh KAP Big 4

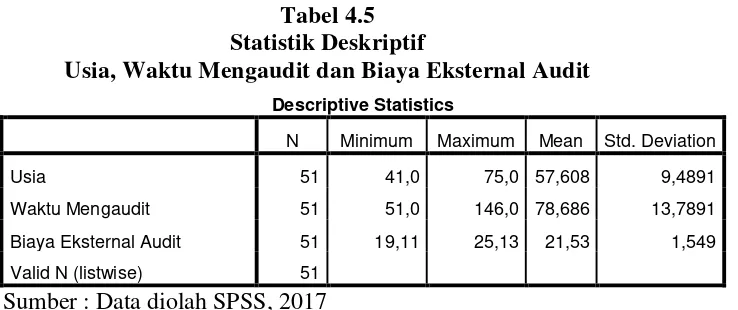

Tabel 4.5 Statistik Deskriptif

Usia, Waktu Mengaudit dan Biaya Eksternal Audit

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Usia 51 41,0 75,0 57,608 9,4891

Waktu Mengaudit 51 51,0 146,0 78,686 13,7891

Biaya Eksternal Audit 51 19,11 25,13 21,53 1,549

Valid N (listwise) 51 Sumber : Data diolah SPSS, 2017

Berdasarkan Tabel 4.5 diketahui sebagai berikut.

1. Nilai minimum dari Usia adalah 41 tahun sementara nilai

maksimum dari Usia adalah 75 tahun. Rata-rata dan standar

deviasi dari Usia adalah 57,608 tahun dan 9,4891 tahun.

2. Nilai minimum dari waktu mengaudit adalah 51 hari sementara

nilai maksimum dari waktu mengaudit adalah 146 hari. Rata-rata

dan standar deviasi dari waktu mengaudit adalah 78,686 hari dan

13,7891 hari.

3. Nilai minimum dari Biaya Eksternal audit adalah 19,11

sementara nilai maksimum dari Biaya Eksternal audit adalah

25,13. Rata-rata dan standar deviasi dari Biaya Eksternal audit

adalah 21,53 dan 1,549

4.2.2 Analisis Regresi Logistik

4.2.2.1 Menilai Keseluruhan Model (Overall Model Fit)

Dalam regresi logisitik, hasil selisih statistik -2log-likelihood

antara model regresi logistik yang menggunakan satu set variabel bebas

mengetahui apakah model regresi logistik yang menggunakan satu set

variabel bebas lebih baik dalam hal mencocokkan atau menyesuaikan data

dibandingkan model regresi logistik yang sederhana. Jika statistik -2log-likelihood pada model regresi logistik yang menggunakan satu set variabel bebas lebih kecil dibandingkan model yang lebih sederhana, maka model

regresi logistik yang menggunakan satu set variabel bebas lebih baik

dalam hal mencocokkan data dibandingkan model yang lebih sederhana

tersebut.

Tabel 4.6

Nilai -2 Log likelihood (-2 LL Awal)

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Nilai -2 Log likelihood (-2 LL Akhir)

Berdasarkan Tabel 4.7, nilai -2Log Likelihood akhir pada Step 1 Iteration 6 adalah 25,714<-2Log Likelihood awal pada Step 0 Iteration 2

sebesar 61,791. Adanya penurunan nilai antara -2Log Likelihood awal dengan nilai -2Log Likelihood akhir menunjukkan model penelitian ini dinyatakan fit, artinya penambahan-penambahan variabel bebas yaitu

gender, usia, waktu mengaudit, pergantian auditor dan biaya eksternal audit terhadap kualitas audit ke dalam model penelitian akan memperbaiki

model fit dalam penelitian ini.

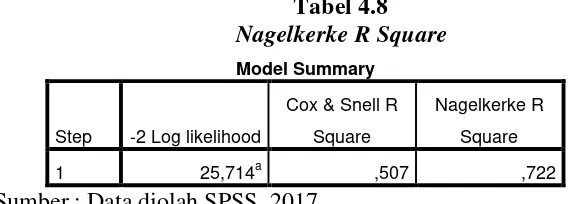

4.2.2.2 Koefisien Determinasi (Cox dan Snell’s R square)

Dalam regresi logistik, dapat digunakan statistik Nagelkerke’s

untuk mengukur kemampuan model regresi logistik dalam mencocokkan

atau menyesuaikan data. Dengan kata lain, nilai statistik dari Nagelkerke’s

dapat diinterpretasikan sebagai suatu nilai yang mengukur kemampuan

variabel-variabel independen dalam menjelaskan atau menerangkan

variabel dependen. Tabel 4.8 menyajikan nilai statistik dari Nagelkerke’s. Tabel 4.8

Nagelkerke R Square

Model Summary

Step -2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 25,714a ,507 ,722

Sumber : Data diolah SPSS, 2017

sisanya 27,8% dijelaskan oleh variabel-variabel atau faktor-faktor lain di

luar model penelitian.

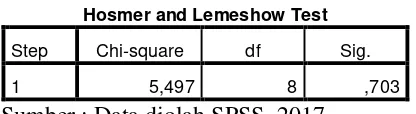

4.2.2.3 Menilai Kelayakan Model Regresi (Hosmer and Lomeshow’s Goodness of Fit Test)

Uji Hosmer-Lemeshow digunakan untuk menguji kecocokkan antara

predicted probabilities (nilai probabilitas berdasarkan hasil prediksi) dan

observed probabilities (nilai probabilitas pengamatan).

1. Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test

sama dengan atau kurang dari 0,05, maka hipotesis nol ditolak yang

berarti ada perbedaan signifikan antara model dengan nilai

observasinya sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya.

2. Jika nilai statistic Hosmer and Lemeshow’s Goodness of Fit Test

lebih besar dari 0,05, maka hipotesis nol tidak dapat ditolak dan

berarti model mampu memprediksi nilai observasinya atau dapat

dikatakan model dapat diterima karena cocok dengan data

observasinya.

Tabel 4.9

Hosmer and Lemeshow Test

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 5,497 8 ,703

Sumber : Data diolah SPSS, 2017

Berdasarkan Tabel 4.9 diketahui nilai Sig. atau probabilitas 0,703.

dibandingkan tingkat signifikansi, yakni 0,05, maka hipotesis nol diterima,

dan hipotesis alternatif ditolak, hal ini berarti variabel-variabel bebas

mampu memprediksi dengan baik.

4.2.2.4 Uji Multikoliniaritas

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi

yang kuat antara variabel bebasnya. Multikolinearitas merupakan situasi

adanya korelasi antar variabel-variabel independen yang satu dengan yang

lainnya. Menurut Ghozali (2006:110), jika antar variabel independen ada

korelasi yang cukup tinggi diatas 0,90 maka hal ini merupakan indikasi

adanya multikolinaritas.

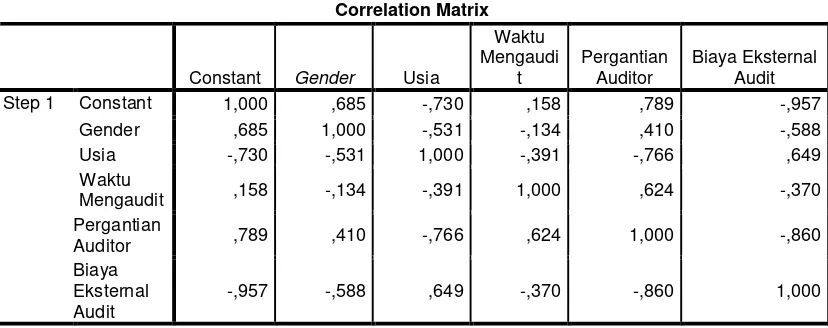

Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai

korelasi antar variabel yang terdapat dalam matriks korelasi. Hasil

pengujian ditampilkan dalam Tabel 4.10

Tabel 4.10 Uji MultiKoliniaritas

Correlation Matrix

Constant Gender Usia

Waktu

Sumber : Data diolah SPSS, 2017

1. Korelasi antara gender dan usia adalah -0,531. Korelasi antara

gender dan waktu mengaudit adalah -0,134. Korelasi antara

gender dan pergantian auditor adalah -0,410. Korelasi antara

gender dan biaya eksternal audit adalah -0,588.

2. Korelasi antara usia dan waktu mengaudit adalah -0,391.

Korelasi antara usia dan pergantian auditor adalah -0,766.

Korelasi antara usia dan biaya eksternal audit adalah 0,649.

3. Korelasi antara waktu mengaudit dan pergantian auditor adalah

0,624. Korelasi antara waktu mengaudit dan biaya eksternal

audit adalah -0,370.

4. Korelasi antara pergantian audito dan biaya eksternal audit

adalah -0,860

4.2.3 Model Regresi Logistik yang Terbentuk

Untuk menguji koefisien regresi digunakan regresi logistik dengan hasil

pengujian tampak seperti berikut :

Tabel 4.11

Model Regresi Logistik yang Terbentuk

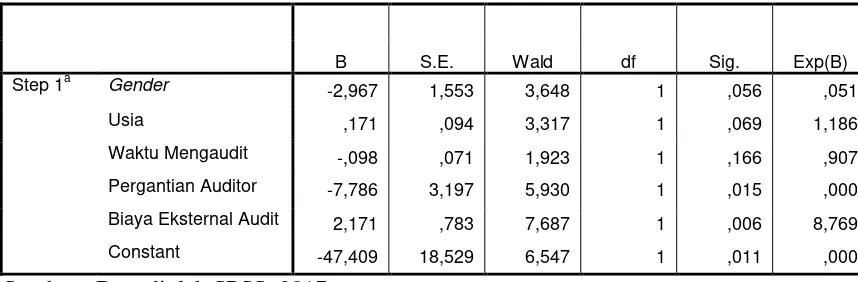

B S.E. Wald df Sig. Exp(B)

Step 1a Gender -2,967 1,553 3,648 1 ,056 ,051

Usia ,171 ,094 3,317 1 ,069 1,186

Waktu Mengaudit -,098 ,071 1,923 1 ,166 ,907

Pergantian Auditor -7,786 3,197 5,930 1 ,015 ,000

Biaya Eksternal Audit 2,171 ,783 7,687 1 ,006 8,769

Constant -47,409 18,529 6,547 1 ,011 ,000

Berdasarkan tabel diatas, model persamaan regresi logistik dalam

penelitian ini dapat dijabarkan sebagai berikut :

Kualitas Auditor = -47,409 – 2,967 Gender + 0,171 Usia - 0,098 Waktu Mengaudit– 7,786 Pergantian auditor + 2,171 Biaya Eksternal Audit.

Dari persamaan regresi logistik diatas dapat dijelaskan :

1. Konstanta sebesar -47,409 mengindikasikan bahwa jika semua

variabel bebas penelitian bernilai nol, maka kualitas auditor akan

bernilai -47,409.

2. Kofisien regresi variabel Gender sebesar – 2,967 mengindikasikan bahwa apabila terjadi peningkatan gender sebesar 1 satuan sedangkan variabel lain dianggap konstan, maka akan menurunkan

kemungkinan kualitas audit sebesar -2,967

3. Kofisien regresi variabel Usia sebesar 0,171 mengindikasikan bahwa

apabila terjadi peningkatan usia sebesar 1 satuan sedangkan variabel

lain dianggap konstan, maka akan meningkatan kualitas audit

sebesar 0,171.

4. Kofisien regresi variabel waktu mengaudit sebesar -0,098

mengindikasikan bahwa apabila terjadi peningkatan waktu

mengaudit sebesar 1 satuan sedangkan variabel lain dianggap

konstan, maka akan menurunkan kemungkinan kualitas audit sebesar

-0,098.

5. Kofisien regresi variabel pergantian auditor sebesar –7,786

auditor sebesar 1 satuan sedangkan variabel lain dianggap konstan,

maka akan menurunkan kemungkinan kualitas audit sebesar -7,786

6. Kofisien regresi variabel biaya eksternal audit sebesar 2,171

mengindikasikan bahwa apabila terjadi peningkatan biaya eksternal

audit sebesar 1 satuan sedangkan variabel lain dianggap konstan,

maka akan meningkatan kualitas audit sebesar 2,171.

4.2.4 Pengujian Hipotesis

4.2.4.1 Uji Signifikansi Model Secara Parsial (Uji Wald)

Dalam regresi linear, baik sederhana maupun berganda, uji

digunakan untuk menguji signifikansi dari pengaruh parsial. Pada

regresi logistik, uji signifikansi pengaruh parsial dapat diuji dengan uji

Wald. Dalam uji Wald, statistik yang diuji adalah statistik Wald (Wald statistic). Nilai statistik dari uji Wald berdistribusi chi-kuadrat. Pengambilan keputusan terhadap hipotesis dapat dilakukan dengan

menggunakan pendekatan nilai probabilitas dari uji Wald. Berikut

aturan pengambilan keputusan berdasarkan pendekatan nilai

probabilitas.

Tabel 4.12

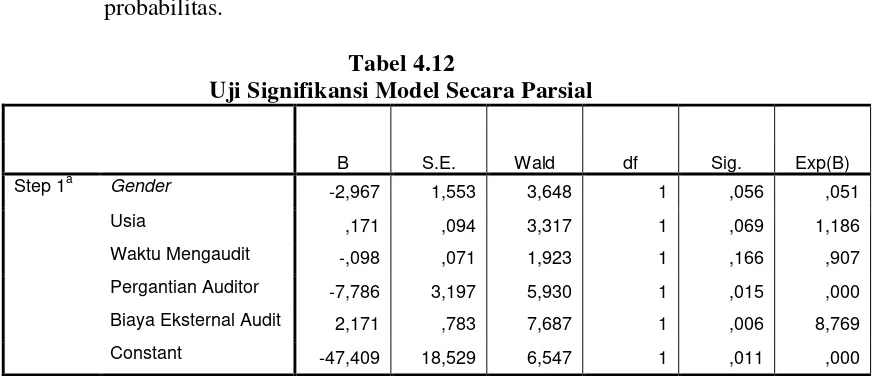

Uji Signifikansi Model Secara Parsial

B S.E. Wald df Sig. Exp(B)

Step 1a Gender -2,967 1,553 3,648 1 ,056 ,051

Usia ,171 ,094 3,317 1 ,069 1,186

Waktu Mengaudit -,098 ,071 1,923 1 ,166 ,907

Pergantian Auditor -7,786 3,197 5,930 1 ,015 ,000

Biaya Eksternal Audit 2,171 ,783 7,687 1 ,006 8,769

Berdasarkan Tabel 4.12 menyatakan bahwa

1. Gendermenunjukkan koefisien regresi negatif sebesar -2,967 dengan nilai probabilitas (Sig.) 0,056 yang lebih besar dari 0,05, makaGendertidak berpengaruh terhadap Kualitas auditor .

2. Usiamenunjukkan nilai koefisien regresi positif sebesar 0,171

dengan nilai probabilitas (Sig.) 0,69 yang lebih besar dari 0,05, makausiatidak berpengaruh terhadap kualitas auditor.

3. Waktu mengauditmenunjukkan nilai koefisien regresi negatif

sebesar -0,098 dengan nilai probabilitas (Sig.) 0,166 yang lebih besar dari 0,05, makawaktu mengaudittidak

berpengaruh terhadap kualitas auditor.

4. Pergantian auditormenunjukkan nilai koefisien regresi negatif

sebesar -7,786 dengan nilai probabilitas (Sig.) 0,015 yang lebih kecil dari 0,05, makapergantian auditor berpengaruh

signifikan terhadap kualitas auditor.

5. Biaya eksternal auditmenunjukkan nilai koefisien regresi

positif sebesar 2,171 dengan nilai probabilitas (Sig.) 0,006 yang lebih kecil dari 0,05, makabiaya eksternal audit

4.2.4.2 Uji Signifikansi Model Secara Simultan (Uji Omnibus)

Untuk menguji apakah model regresi logistik yang melibatkan

variabel bebas signifikan (secara simultan) lebih baik dibandingkan

model sebelumnya (model sederhana) dalam hal mencocokkan data,

maka bandingkan nilai Sig. untuk Step 1 (Step) pada Tabel Omnobus Tests of Model Coefficients terhadap tingkat signifikansi 0,05. Nilai Sig. disebut juga dengan nilai probabilitas.

1. Jika nilai probabilitas lebih kecil (Sig.) dari tingkat signifikansi, maka disimpulkan bahwa model yang melibatkan variabel bebas

signifikan (secara simultan) lebih baik dalam hal mencocokkan

data dibandingkan model sederhana.

2. Jika nilai probabilitas (Sig.) lebih besar dari tingkat signifikansi, maka disimpulkan bahwa model yang melibatkan variabel bebas

tidak signifikan (secara simultan) lebih baik dalam hal

mencocokkan data dibandingkan model sederhana.

Tabel 4.13

Uji Signifikansi Model secara Simultan

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 36,077 5 ,000

Block 36,077 5 ,000

Model 36,077 5 ,000

Berdasarkan Tabel 4.13 diketahui nilai Sig. 0,000< 0,05, maka model yang melibatkan variabel bebas signifikan (secara simultan) lebih

baik dalam hal mencocokkan data dibandingkan model sederhana.

4.3 Pembahasan Hasil Penelitian

4.3.1 Pengaruh Gender Komite Audit terhadap Kualitas Audit

Berdasarkan uji Wald, gendermenunjukkan koefisien regresi negatif sebesar -2,967 dengan nilai probabilitas (Sig.) 0,056 yang lebih besar dari 0,05, makagendertidak berpengaruh terhadap kualitas audit.

Hasil ini bertolak belakang dengan penelitian yang dilakukan oleh

Rustriarini (2011:19) yang menunjukkan hasil gender berpengaruh terhadap kualitas audit.

4.3.2 Pengaruh Usia Komite Audit terhadap Kualitas Audit

Berdasarkan uji Wald, usiamenunjukkan nilai koefisien regresi positif

sebesar 0,171 dengan nilai probabilitas (Sig.) 0,69 yang lebih besar dari 0,05, makausiatidak berpengaruh terhadap kualitas audit.

Hasil ini bertolak belakang dengan penelitian yang dilakukan oleh

Rustriarini (2011:19) yang menunjukkan hasil usia berpengaruh signifikan

terhadap kualitas audit.

4.3.3 Pengaruh Waktu Mengaudit terhadap Kualitas Audit

Berdasarkan uji Wald, stress kerja yang diproksikan dengan waktu

mengauditmenunjukkan nilai koefisien regresi negatif sebesar -0,098 dengan

Hasil ini bertolak belakang dengan penelitian yang dilakukan oleh

Dwilita (2008:67) yang menunjukkan hasil stress kerja berpengaruh

signifikan terhadap kualitas audit.

4.3.4 Pengaruh Pergantian Auditor terhadap Kualitas Audit

Berdasarkan uji Wald, Pergantian auditormenunjukkan nilai koefisien

regresi negatif sebesar -7,786 dengan nilai probabilitas (Sig.) 0,015 yang lebih kecil dari 0,05, makapergantian auditor berpengaruh signifikan terhadap

kualitas audit.

Hasil ini bertolak belakang dengan penelitian yang dilakukan oleh

Hartadi (2009:17) yang menunjukkan hasil Pergantian auditor tidak

berpengaruhterhadap kualitas audit.

4.3.5 Pengaruh Biaya Eksternal terhadap Kualitas Audit

Berdasarkan uji Wald, biaya eksternal auditmenunjukkan nilai

koefisien regresi positif sebesar 2,171 dengan nilai probabilitas (Sig.) 0,006 yang lebih kecil dari 0,05, makabiaya eksternal audit berpengaruh signifikan

terhadap kualitas audit.

Hasil ini sejalan dengan penelitian yang dilakukan oleh Hartadi

(2009:17) dan Purba (2013:75) yang menunjukkan hasil biaya eksternal

4.3.6 Pengaruh Gender, Usia, Waktu Mengaudit, Pergantian auditor dan Biaya Eksternal Audit secara simultan (bersama-sama) terhadap Kualitas Audit

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian mengenai pengaruh karakteristik audit, stres kerja, pergantian

auditor dan biaya eksternal audit pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia tahun 2013-2015 ini menghasilkan kesimpulan di

bawah ini.

1. Berdasarkan pengujian dengan menggunakan metode regresi logistik

dengan menggunakan uji Wald, gendermenunjukkan koefisien regresi negatif sebesar -2,967 dengan nilai probabilitas (Sig.) 0,056 yang lebih besar dari 0,05, makagendertidak berpengaruh terhadap Kualitas audit. 2. Berdasarkan pengujian dengan menggunakan metode regresi logistik

dengan menggunakan uji Wald, usiamenunjukkan nilai koefisien regresi

positif sebesar 0,171 dengan nilai probabilitas (Sig.) 0,69 yang lebih besar dari 0,05, makausiatidak berpengaruh terhadap kualitas audit.

3. Berdasarkan pengujian dengan menggunakan metode regresi logistik

dengan menggunakan uji Wald, stres kerja yang diproksikan dengan waktu

mengauditmenunjukkan nilai koefisien regresi negatif sebesar -0,098

dengan nilai probabilitas (Sig.) 0,166 yang lebih besar dari 0,05, makawaktu mengaudittidak berpengaruh terhadap kualitas audit.

4. Berdasarkan pengujian dengan menggunakan metode regresi logistik,

dengan menggunakan uji Wald, pergantian auditormenunjukkan nilai

0,015 yang lebih kecil dari 0,05, makapergantian auditor berpengaruh

signifikan terhadap kualitas audit.

5. Berdasarkan pengujian dengan menggunakan metode regresi logistik,

dengan menggunakan uji Wald, biaya eksternal auditmenunjukkan nilai

koefisien regresi positif sebesar 2,171 dengan nilai probabilitas (Sig.) 0,006 yang lebih kecil dari 0,05, makabiaya eksternal audit berpengaruh

signifikan terhadap kualitas audit.

6. Berdasarkan uji Omnibusgender, usia, waktu mengaudit, pergantian auditor dan biaya eksternal audit menunjukkan nilai Sig. 0,000< 0,05, makagender, usia, waktu mengaudit, pergantian auditor dan biaya eksternal audit berpengaruh secara simultan terhadap kualitas audit.

5.2 Keterbatasan Penelitian

Keterbatasanyangdihadapi dalam penelitian ini adalah :

1. Penelitian ini hanya menggunakan 5 variabel, yaitu gender, usia, waktu mengaudit, pergantian auditor dan biaya eksternal audit

2. Periode penelitian hanya 3 (tiga) tahun sehingga belum bisa melihat

kualitas audit pada auditee dalam jangka panjang serta pada saat

kondisi ekonomi tidak normal.

3. Penelitian ini hanya memuat satu sektor usaha saja, yaitu sektor

manufaktur sebagai populasi dalam pengambilan sampel, sehingga

belum bisa melihat kemungkinan kualita audit dalam lingkup yang

5.3 Saran

Berdasarkan hasil penelitian serta keterbatasan dari peneliti, maka

perlu dilakukan penyempurnaan terhadap penelitian selanjutnya. Maka,

peneliti memberikan saran sebagai berikut.

1. Bagi peneliti selanjutnya, dapat dapat memperpanjang tahun

pengamatan sehingga dapat melihat kemungkinan kualitas audit dalam

jangka panjang.

2. Memasukkan variabel tambahan seperti karakteristik auditor

independen, ukuran dewan komisaris, independensi dewan komisaris

dan sebagainya sehingga penelitian lebih mampu untuk menghasilkan

penelitian yang lebih representatif dan mampu memprediksi kualitas

audit dengan akurat.

3. Memperluas populasi yang tidak hanya terbatas pada perusahaan

manufaktur saja sehingga sampel akan semakin banyak dan dapat