RENTABILITAS, LIKUIDITAS,SOLVABILITAS

(PT. ASTRA INTERNATIONAL Tbk di BEI)

SKRIPSI

OLEH

ELMA

105731110516

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

ANALISIS KINERJA PERUSAHAAN DI TINJAU DARI

RENTABILITAS, LIKUIDITAS, SOLVABILITAS

(PT. ASTRA INTERNATIONAL Tbk di BEI)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Akuntansi Pada Jurusan Akuntansi

Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

ELMA 105731110516

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2020

iii

PERSEMBAHAN

Dengan memanjatkan Puji Syukur kepada Tuhan Yang Maha Esa, Tugas

Akhir ini saya persembahkan untuk kedua orang tuaku tercinta yang tak

pernah lelah dalam mendoakan, dan untuk orang-orang yang telah

memberikan banyak motivasi, doa, serta bantuan yang diberikan ku

ucapkan banyak terimakasih….

MOTTO HIDUP

Ketika kau merasa sendirian, ingatlah bahwa masih ada Allah yang

senantiasa bersamamu.

viii

Assalamualaikum Wr.Wb.

Alhamdulillah segala puji bagi Allah SWT Rabb, Sang Pemilik dunia dan seisinya, tiada tuhan selain Allah dan hanya kepada-Nya lah kita patut memohon dan berserah diri. Hanya karena nikmat kesehatan dan kesempatan dari Allah-lah penulis dapat menyelesaikan penyusunan tugas akhir ini. Tugas akhir yang berjudul ―ANALISIS KINERJA PERUSAHAAN DI TINJAU DARI RENTABILITAS, LIKUIDITAS, SOLVABILITAS”. Shalawat selalu kita haturkan kepada junjungan kita Nabi Muhammad SAW Sang kekasih Allah, dengan syafaat dari beliaulah kita dapat terbebas dari zaman kejahiliyahan.

Tiada jalan tanpa rintangan, tiada puncak tanpa tanjakan, tiada kesuksesan tanpa perjuangan,. Dengan kesungguhan dan keyakinan untuk terus melangkah, akhirnya sampai di titik penyelesaian skripsi nantinya.

Dalam proses penyelesaian tugas tugas akhir ini penulis sangat banyak menemui hambatan. Namun hal ini dapat diatasi dengan adanya Do’a, semangat, bantuan material maupun immaterial, bimbingan dan petunjuk serta saran. Penulis mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan kehidupan, keselamatan dan kesehatan baik jasmani dan rohani.

2. Nabi Muhammad SAW yang senantiasa menjadi panutan kami.

3. Prof. Dr. H. Ambo Esse., M.Ag selaku rektor Universitas Muhammadiyah Makassar

4. Bapak Ismail Rasulong, SE, MM selaku Dekan Fakultas Ekonomi yang telah berkenan memberikan izin dalam penyusunan skripsi ini.

ix

Jurusan Akuntansi Universitas Muhammadiyah Makassar dan juga selaku pembimbing I yang telah banyak memberikan pengarahan dan dorongan dalam penyelesaian skripsi ini.

6. Ibu Asriani Hasan, SE.,M.Sc selaku pembimbing II yang telah memberikan pengarahan, bimbingan, saran serta dorongan yang sangat berarti kepada penulis.

7. Serta kepada seluruh bapak ibu tata usaha dan dosen pengajar. 8. Tak lupa penulis berterimakasih kepada teman-teman yang selalu

memberikan dorongan sehingga penulis dapat menyelesaikan skripsi ini.

9. Tak lupa penulis berterimakasih kepada keluarga terutama orang tuaku tercinta yang telah memberikan kasih sayang, jerih payah, cucuran keringat, dan doa yang tidak putus-putusnya buat penulis, sungguh semua itu tak mampu penulis gantikan.

Akhirnya, semoga tugas akhir ini dengan segala keterbatasannya, dapat bermanfaat dan dapat digunakan sebagai referensi bagi para pembaca dan yang membutuhkan.

Makassar, November 2020

x

ELMA, 105731110516, Analisis Kinerja Perusahaan Ditinjau Dari Likuiditas, Rentabilitas, Dan Solvabilitas Pada PT.Astra International Tbk di BEI, Dibimbing Oleh Ismail Badollahi pembimbing I dan Asriani Hasan Pembimbing II.

Penelitian ini bertujuan untuk mengukur tingkat kesehatan laporan keuangan PT.Astra International Tbk dari tahun 2017-2019 yang ditinjau berdasarkan rasio likuiditas, rentabilitas, dan solvabilitas. Jenis analisis data yang digunakan pada penelitian ini yaitu analisis deskriptif kuantitatif. Jenis data yang digunakan yaitu data sekunder. Teknik pengumpulan data yaitu dokumentasi.

Hasil penelitian ini menunjukkan bahwa tingkat kinerja keuangan PT.Astra International Tbk ditinjau dari rasio Likuiditas menggunakan rumus Current Rasio dan Quick Ratio dapat dikatakan bahwa kondisi keuangan perusahaan ―kurang baik‖ karena jumlah rata-rata rasio yang diperoleh untuk Current Ratio selama tahun 2017-2019 sebesar 1,215 ≤

200 standar ratio begitupun pada Quick Ratio sebesar 1,02 ≤ 150 standar

industry perusahaan sejenis yang telah ditetapkan. Ditinjau dari rasio solvabilitas menggunakan rumus Debt To Asset Ratio jumlah rata-rata rasio selama tiga tahun yaitu 0,478 ≥ 35% dan Debt To Equity Ratio

sebesar 0,917 ≥ 80% sehinggadapat dikatakan bahwa kondisi perusahaan ―cukup baik‖. Sedangkan ditinjau dari rasio rentabilitas menggunakan rumus GPM jumlah rata-rata internal selama tiga tahun yaitu 2017-2019 diperoleh jumlah rasio 20,98 ≤ 30%, NPM untuk tahun 2017-2019 sebesar 11,91 ≤ 20%, ROA sebesar 7,77 ≤ 20%, ROE 15,25 ≤ 40%, dapat dikatakan ―kurang baik‖ karena belum mencapai rata-rata industry perusahaan sejenisnya.

Kata Kunci: Kinerja Keuangan, Likuiditas, Rentabilitas Dan Solvabilitas.

xi

ELMA, 105731110516, Analysis of Company Performance in terms of Liquidity, Profitability, and Solvency at PT Astra International Tbk on the IDX, Supervised by Ismail Badollahi supervisor I and Asriani Hasan Advisor II.

This study aims to measure the soundness level of PT Astra International Tbk's financial statements from 2017-2019 which are reviewed based on the ratio of liquidity, profitability, and solvency. The type of data analysis used in this research is quantitative descriptive analysis. The type of data used is secondary data. The data collection technique is documentation.

The results of this study indicate that the level of financial performance of PT Astra International Tbk in terms of liquidity ratios using the formula Current Ratio and Quick Ratio can be said that the company's financial condition is "not good" because the average number of ratios obtained for the Current Ratio during 2017-2019 equal to 1,215 ≤ 200 standard ratio as well as the Quick Ratio of 1.02 ≤ 150 industrial standards for similar companies that have been set. Judging from the solvency ratio using the formula Debt To Asset Ratio, the average number of ratios for three years, namely 0.478 ≥ 35% and Debt To Equity Ratio of 0.917 ≥ 80%, so it can be said that the condition of the company is "good enough". Meanwhile, in terms of the profitability ratio using the GPM formula, the internal average amount for three years, namely 2017-2019, the total ratio is 20.98 ≤ 30%, NPM for 2017-2019 is 11.91 ≤ 20%, ROA is 7.77 ≤ 20%, ROE 15.25 ≤ 40%, can be said to be "not good" because it has not reached the industry average of its kind.

Keywords: Financial Performance, Liquidity, Profitability and Solvency.

xii

HALAMAN SAMPUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN SKRIPSI ... iv

HALAMAN PENGESAHAN SKRIPSI ... v

HALAMAN PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRACK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB IPENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB IITINJAUAN PUSTAKA ... 6

A. Tinjauan Teori ... 6 1. Laporan Keuangan ... 6 2. Kinerja Keuangan ... 10 B. Tinjauan Empiris ... 20 C. Kerangka Konsep ... 26 D. Hipotesis ... 26

BAB III METODE PENELITIAN ... 27

xiii

C. Definisi Operasional Variabel ... 27

D. Populasi Dan Sampel ... 28

E. Teknik Pengumpulan Data ... 28

F. Teknik Analisis Data ... 28

BAB IVHASIL PENELITIAN DAN PEMBAHASAN ... 31

A. Gambaran Umum Objek Penelitian ... 31

1. Sejarah Singkat BEI (Bursa Efek Indonesi) ... 31

2. Deskripsi Objek Penelitian ... 32

3. Visi dan Misi ... 33

4. Struktur Organisasi ... 33

5. Tugas dan Wewenang ... 35

B. Hasil Penelitian ... 42

1. Laporan Keuangan PT. Astra International Tbk. ... 42

2. Analisis Rasio Keuangan PT.Astra International Tbk ... 47

C. Pembahasan Hasil Penelitian ... 59

1. Analisis Likuiditas ... 59 2. Analisis Solvabilitas ... 61 3. Analisis Rentabilitas ... 62 BAB VPENUTUP ... 65 A. Kesimpulan ... 65 B. Saran ... 65 DAFTAR PUSTAKA ... 67 LAMPIRAN

xiv

Tabel 2.1 Tinjauan Empiris ... 20

Tabel 3.1 Standar Rata-Rata Rasio ... 30

Tabel 4.1 Laporan Posisi Keuangan 2017-2019 ... 42

Tabel 4.2 Laporan Laba Rugi 2017-2019 ... 45

Tabel 4.3 Perhitungan Current Ratio 2017-2019 ... 47

Tabel 4.4 Perhitungan Quick Ratio 2017-2019 ... 50

Tabel 4.5 Perhitungan Debt To Asset Ratio 2017-2019 ... 51

Tabel 4.6 Perhitungan Debt To Equity Ratio 2017-2019 ... 53

Tabel 4.7 Perhitungan Gross Profit Margin 2017-2019 ... 54

Tabel 4.8 Perhitungan Net Profit Margin 2017-2019 ... 56

Tabel 4.9 Perhitungan Return On Asset 2017-2019 ... 57

xv

Gambar 2.1 Kerangka Konsep... 26 Gambar 3.1 Struktur Organisasi ... 34

xvi

Lampiran 1 Laporan posisi keuangan 2017 ... 70

Lampiran 2 Laporan Laba Rugi 2017 ... 72

Lampiran 3 Laporan Posisi Keuangan 2018 dan 2019 ... 74

Lampiran 4 Laporan Laba Rugi 2018 dan 2019 ... 76

Lampiran 5 Surat Balasan Penelitian ... 78

1

PENDAHULUAN

A. Latar BelakangPada era globalisasi sekarang ini, perkembangan dunia bisnis semakin penuh dengan persaingan yang menyebabkan suatu instansi (perusahaan) harus melakukan perbaikan disegala bidang agar tetap bertahan dalam jangka panjang dan harus mampu bersaing dengan para perusahaan yang lainnya. Mengingat bahwa semakin banyaknya pesaing bisnis baik dalam negeri maupun luar negeri. Kondisi seperti ini mengharuskan sebuah perusahaan atau instansi meningkatkan daya saing perusahaannya dan mengembangkan strategi mereka agar dapat bersaing.

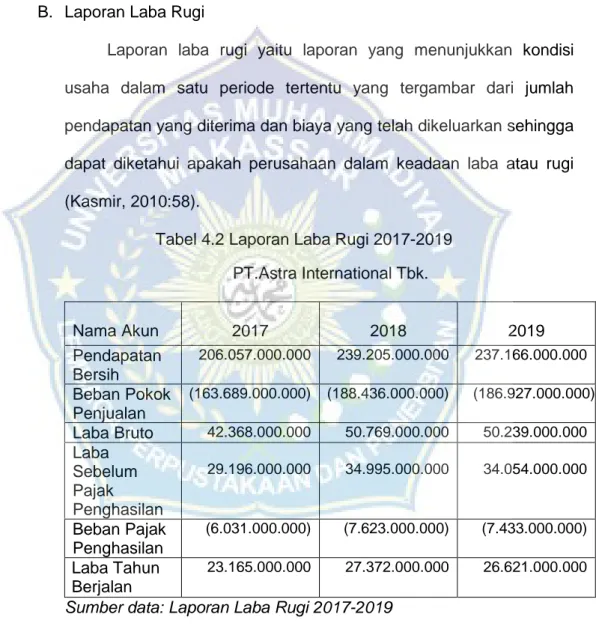

Masalah yang sering muncul diberbagai perusahaan adalah masalah keuangan yang sangat penting bagi sebuah perusahaan dan perkembangan bisnisnya dimasa yang akan datang. Permasalahan yang sering timbul pada sebuah perusahaan salah satunya seperti manajer perusahaan kurang tepat dalam menentukan kebijakan apa yang harus diambil perusahaan dan sumber daya manusia (SDM) yang kurang kreatif atau memadai. Berdasarkan dari hasil pengamatan awal dilihat dari laporan keuangan perusahaan menunjukkan bahwa kinerja keuangan PT.Astra International Tbk dalam beberapa tahun terakhir mengalami penurunan, seperti pada total penjualan atau pendapatan berish tahun 2018 sebesar 239,2015 milyar rupiah dan mengalami penurunan pada tahun 2019 sebesar 237,169 milyar rupiah, adapun jumlah pendapatan setelah pajak yang mengalami penurunan dari tahun 2018 ketahun 2019.

Salah satu faktor yang sangat penting bagi sebuah perusahaan dalam melihat perkembangannya dari tahun ke tahun yaitu dilihat dari unsur keungannya, karena dari unsur tersebut dapat dilihat apakah kebijakan yang ditempuh suatu perusahaan sudah tepat atau belum tepat untuk mencapai tujuan perusahaan, mengingat sudah banyaknya perusahaan yang mengalami kebangkrutan disebabkan karena kondisi keuangan perusahaan tersebut yang tidak baik.

Alasan peneliti memilih PT.Astra International Tbk dijadikan objek penelitian karena PT.Astra International merupakan sebuah perusahaan besar yang memiliki jumlah permintaan yang besar dari supplier. Sehingga peneliti tertarik untuk melakukan peneliti di PT.Astra International Tbk tentang bagaimana kondisi keuangan perusahaan, seberapa mampu perusahaan dalam membayar segala kewajibannya, serta seberapa besar kemampuan PT.Astra International Tbk menghasilkan laba atau keuntungan dalam periode tertentu. Mengingat bahwa PT.Astra merupakan salah satu perusahaan yang bergerak dibidang otomotif, disamping memiliki usaha diberbagai industry lainnya seperti industry alat berat, perkebunan dan jasa keuangan. Dan sebagai distributor dari berbagai merek seperti Toyota, Daihatzu, Isuzu dan lain-lain. Dan semakin banyaknya peminat baik dari kalangan masyarakat bawah maupun kalangan masyarakat atas.

Pada dasarnya analisis laporan keuangan digunakan untuk melihat tingkat kesehatan ekonomi dan resiko perusahaan. Tingkat kesehatan ekonomi perusahaan dapat dilihat dari laba atau keuntungan (profitabilitas) yang didapat, sedangkan risiko bisa dilihat dari kemungkinan perusahaan mengalami kesulitan keuangan atau mengalami kebangkrutan.

Salah satu alat ukur yang dapat dijadikan acuan dalam menguji kesehatan laporan keuangan suatu perusahaan yaitu dengan menggunakan analisis rasio. Analisis rasio keuangan digunakan sebuah perusahaan agar dapat mengevaluasi kondisi keuangan perusahaan atau kinerja perusahaan. Melalui analisis rasio suatu perusahaan dapat menilai kinerja keuangan, dalam menilai kinerja keuangan dapat membantu suatu perusahaan dalam pengambilan keputusan-keputusan untuk periode selanjutnya, merencanakan dan mengatur segala kebutuhan sebuah perusahaan, mengukur kekuatan dan kelemahan dalam mencapai apa yang menjadi tujuan perusahaan, serta menjadi alat untuk memprediksi kebangkrutan suatu perusahaan. Analisi rasio yang digunakan pada penelitian ini untuk menilai kinerja keuangan PT.Astra International Tbk yaitu rasio likuiditas, solvabilitas, dan rentabilitas.

Rasio likuiditas (liquidity ratio) digunakan dalam penelitian ini untuk mengukur sejauh mana kemampuan PT.Astra International dalam memenuhi kewajiban jangka pendek atau rasio likuiditas digunakan untuk mengukur kemampuan PT.Astra International Tbk dalam memenuhi kewajibannya yang telah jatuh tempo baik kewajiban kepada luar perusahaan maupun didalam perusahaan itu sendiri. Rasio solvabilitas digunakan untuk mengukur sejauh mana aktiva PT.Astra International Tbk dibiayai dengan utang, artinya seberapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.

Rasio rentabilitas digunakan untuk menilai sejauh mana kemampuan PT.Astra International Tbk dalam menghasilkan laba/keuntungan atas setiap aktivitas operasi yang dilakukan oleh perusahaan tersebut. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen suatu perusahaan hal tersebut ditunjukkan oleh laba yang dihasilkan pada penjualan dan pendapatan investasi.

Berdasarkan pada latar belakang masalah yang diuraikan diatas maka penulis ingin melakukan suatu penelitian dengan judul ―Analisis Kinerja Keuangan Perusahaan Ditinjau dari Rentabilitas, Likuiditas dan Solvabilitas (Studi Kasus Pada Kantor PT. Astra International Tbk di BEI).

B. Rumusan Masalah

Adapun rumusan masalah pada penelitian ini yaitu apakah rasio rentabilitas, likuiditas, dan solvabilitas mencerminkan kinerja keuangan yang baik di PT.Astra International Tbk.

C. Tujuan Penelitian

Tujuan dari penelitian ini yaitu untuk mengetahui apakah rasio rentabilitas, likuiditas, dan solvabilitas mencerminkan kinerja keuangan yang baik diPT.Astra International Tbk.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini yaitu sebagi berikut: 1. Manfaat teoritis

Penelitian ini diharapkan dapat membantu peneliti menambah wawasan dan pengetahuan dalam pelaksanaan penelitian dan penulisan ilmiah serta dalam hal pemgaplikasian teori yang selama ini didapatkan dalam proses perkuliahan.

2. Manfaat Praktis a. Bagi perusahaan

Dapat memberikan informasi dan gambaran mengenai analisis kinerja keuangan perusahaan ditinjau dari rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas pada kantor PT.Astra International Tbk tahun 2017 - 2019.

b. Bagi Universitas

Penelitian ini diharapkan dapat digunakan untuk menambah referensi sebagai bahan penelitian yang lebih mandalam dimasa yang akan dating.

c. Bagi Mahasiswa

Dengan adanya penelitian yang dilakukan ini diharapkan dapat menambah pengetahuan dan wawasan serta dapat menerapkan teori yang diperoleh dibangku kuliah yang berkaitan dengan analisis laporan keuangan.

6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori1. Laporan Keuangan

1.1 Pengertian laporan keuangan.

Laporan keuangan merupakan laporan yang menunujukkan kondisi perusahaan saat ini (Kasmir, 2010:6). Kondisi perusahaan saat ini maksudnya yaitu keadaan perusahaan pada tanggal tertentu dan periode tertentu.

Secara umum laporan keuangan meliputi ikhtisar-ikhtisar yang menggambarkan posisi keuangan, hasil usaha, serta arus kas dan perubahan ekuitas dalam suatu perusahaan dalam satu periode waktu tertentu (Samryn, 2017:31).

Laporan keuangan suatu perusahaan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan perusahaan atau aktivitas perusahaan kepada pihak-pihak tertentu atau pihak yang berkepentingan (Hery, 2009:6).

1.2 Tujuan laporan keuangan.

Tujuan khusus laporan keuangan menurut APB Statement No.4 adalah menyajikan posisi keuangan, hasil usaha, dan perubahan posisi keuangannya secara wajar dan sesuai dengan prinsip – prinsip akuntansi yang berlaku umum (GAAP) (Hery, 2009:6).

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 dalam buku Teori akuntansi menjelaskan bahwa tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut tentang posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan untuk perkembangan perusahaan (Hery, 2009:6).

Selanjutnya para pengguna laporan keuangan dapat menggunakan informasi yang ada dilaporan tersebut sebagai dasar dalam menentukan kebijakan-kebijakan atau keputusan yang akan diambil demi kelangsungan jangka panjang suatu perusahaan.

Adapun tujuan dari laporan keuangan itu sendiri (Kasmir, 2010;10-11) yaitu:

a. Memberikan informasi tentang jenis dan jumlah aktiva yang dimiliki perusahaan dalam periode tertentu.

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiiliki perusahaanperiode tertentu.

c. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

d. Memberikan informasi tentang jumlah dan jenis biaya yang telah atau akan dikeluarkan perusahaan dalam satu waktu tertentu.

e. Memberikan informasi tentang perubahan yang terjadi terhadap jumlah aktiva, passiva, dan modal suatu perusahaan.

f. Memberikan informasi tentang kinerja manajemen perusahaan dalam satu periode tertentu.

g. Memberikan informasi tentang catatan atas laporan keuangan. 1.3 Komponen-komponen Laporan keuangan

Adapun komponen-komponen yang ada pada laporan keuangan adalah sebagai berikut:

a. Laporan posisi keuangan (Neraca)

Neraca atau laporan posisi keuangan adalah sebuah laporan yang menyajikan secara sistematis tentang posisi aktiva, kewajiban, dan modal perusahaan per tanggal tertentu (Kasmir, 2010:7). Adapun tujuan dari neraca itu sendiri yaitu untuk menggambarkan posisi keuangan suatu perusahaan.

Neraca merupakan suatu laporan yang sistematis tentang aktiva (Asset), utang (Liabilities), dan modal sendiri (owners’ equity) dari suatu perusahaan pada tanggal tertentu (Jumingan, 2014:13).

b. Laporan laba rugi

Laporan laba rugi (income statement) merupakan laporan yang sistematis tentang pendapatan dan beban perusahaan untuk satu periode waktu tertentu (Hery, 2009:6).

Laporan laba rugi merupakan sebuah laporan yang menyajikan informasi tentang pendapatan, beban dan laba/rugi yang diperoleh sebuah organisasi atau perusahaan selama satu periode waktu tertentu (Samryn, 2017:41).

c. Laporan perubahan ekuitas (modal)

Laporan perubahan modal merupakan laporan keuangan yang menyajikan tentang pengaruh laba rugi tahun berjalan serta penggunaannya, dan penambahan atau pengurangan terhadap modal pemilik (Samryn, 2017:44).

Laporan modal pemilik (statement of owner’s Equity) adalah sebuah laporan yang menyajikan ikhstisar perubahan dalam modal pemilik suatu perusahaan untuk satu periode waktu tertentu (Hery, 2009:6).

d. Laporan arus kas

Laporan keuangan (statement of cash flows) adalah sebuah laporan yang menggambarkan arus kas masuk dan arus kas keluar secara terperinci dari masing-masing aktivitas operasi, aktivitas investasi, sampai pada aktivitas pendanaan (pembiayaan) untuk satu periode waktu tertentu (Hery, 2009:7).

Laporan arus kas (statement of cash flows) melaporkan arus kas masuk serta arus kas keluar dari sebuah institusi dalam waktu periode tertentu. Laporan arus kas berisi informasi yang sangat berguna mengenai kemampuan suatu perusahaan dalam menghasilkan kas dari kegiatan yang dilakukannya, mempertahankan dan meningkatkan kapasitas perusahaan, memenuhi kewajiban keuangannya, serta membayar deviden (James R.M, 2010:262-263).

e. Catatan atas laporan keuangan

Laporan catatan atas laporan keuangan merupakan laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu. (Kasmir, 2010:30). Artinya terkadang ada sebuah komponen atau nilai yang terkandung dalam laporan keuangan yang memerlukan sebuah penjelasan terlebih dahulu sehingga lebih jelas. Hal ini sangat perlu dilakukan agar pihak-pihak yang mempunyai kepentingan tidak salah dalam menafsirkannya.

2. Kinerja keuangan

2.1 Pengertian kinerja keuangan

Kinerja secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi maupun (SDM) sumber daya manusia (Jumingan, 2014;239).

Kinerja keuangan ialah hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka–angka keuangan (Darsono, 2010:47). Hasil kegiatan suatu instansi pada periode sekarang harus dibandingkan dengan beberapa hal diantaranya yaitu: (1) Kinerja keuangan periode sebelumnya, (2) Anggaran neraca serta laba rugi, (3) Dan rata-rata kinerja keuangan pada institusi yang sejenis. Dari hasil perbandingan tersebut menunjukkan hasil yang menyimpang yang dapat menguntungkan atau merugikan pihak institusi.

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh perusahaaan dalam periode tertentu yang berhubungan dengan tujuan organisasi (Surya M, 2010).

Suatu perusahaan yang memiliki kinerja yang baik adalah perusahaan yang hasil kerjanya diatas perusahaan pesaingnya, atau diatas rata-rata perusahaan sejenis (Darsono P, 2010:47).

2.2 Analisis rasio keuangan

a. Analisis laporan keuangan

Analisis laporan keuangan ialah kegiatan membandingkan kinerja perusahaan dalam bentuk angka-angka keuangan dengan perusahaan sejenis atau dengan angka-angka keuangan periode

sebelumnya (Darsono, 2010;47). Bagi pihak pemilik perusahaan atau manajemen perusahaan, tujuan utama dilakukannya analisis laporan keuangan yaitu agar dapat diketahui kondisi keuangan saat ini. Setelah dilakukannya analisis laporan keuangan secara mendalam, akan terlihat apakah perusahaan tersebut dapat mencapai target yang telah direncanakan sebelumnya atau tidak.

Analisis laporan keuangan dilakukan untuk menganalisis antara pos-pos yang ada dalam laporan keuangan atau dapat pula dilakukan antara satu laporan dengan laporan lainnya. Hal tersebut dilakukan dengan tujuan agar lebih tepat dalam menilai kemajuan atau kinerja manajemen dari periode-periode berikutnya.

Adapun beberapa tujuan dan manfaat bagi berbagai pihak yang mempunyai kepentingan utamanya bagi pihak perusahaan dengan adanya analisis laporan keuangan. Secara umum dikatakan bahwa tujuan dan manfaat analisis laporan keuangan (Kasmir, 2010:68) yaitu: 1) Untuk mengetahui posisi keuangan perusahaan dalam satu

periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai oleh suatu perusahaan dalam periode tertentu. 2) Untuk mengetahui apa saja yang menjadi kelemahan atau

kekurangan suatu perusahaan.

3) Untuk mengetahui apa saja kekuatan-kekuatan suatu perusahaan. 4) Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

5) Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

6) Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

b. Analisis Rasio keuangan

Rasio keuangan menjadi dasar untuk menjawab beberapa pertanyaan penting mengenai kesehatan keuangan dari sebuah organisasi atau institusi. Pertanyaan penting yang dimaksud meliputi likuiditas suatu perusahaan, kemampuan manajemen perusahaan dalam mendapatkan laba atau keuntungan dari penggunaan aktiva suatu perusahaan, dan kemampuan manajemen perusahaan dalam mendanai investasi yang dilakukannya.

Pengertian rasio keuangan atau rasio financial menurut James C Van Home nerupakan indeks yang menghubungkan dua angka akuntansi dan di peroleh dengan membagi satu angka dengan angka lainnya (James C.Van Home: 1997)

Analisis rasio keuangan merupakan analisis yang dilakukan dengan cara membandingkan antara satu pos dengan pos laporan keuangan lainnya baik secara individu maupun bersama-sama guna untuk mengetahui hubungan diantara pos tertentu, baik dalam neraca atau laporan posisi keuangan maupun laporan laba rugi (Jumingan, 2014:242).

(Samryn, 2017:414) menyatakan bahwa untuk memenuhi informasi tersebut jenis rasio keuangan yang lazim, digunakan terdiri dari rasio likuiditas, rasio profitabilitas, rasio leverage dan rasio lain. Jenis – jenis analisis rasio yang digunakan pada penelitian ini yaitu: 1. Rasio likuiditas

Rasio likuiditas merupakan suatu perbandingan antara total aktiva lancar dengan total utang lancar. Rasio ini menunjukkan kemampuan perusahaan menutupi utang-utang jangka pendeknya dengan aktiva lancar yang dimiliki suatu perusahaan (Samryn, 2017:416). Likuiditas digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi semua kewajibannya yang telah jatuh tempo (Darsono, 2010:55).

Ketidakmampuan perusahaan membayar kewajibannya terutama utang jangka pendek (yang sudah jatuh tempo) disebabkan oleh berbagai faktor. Pertama, bisa dikarenakan memang perusahaan sedang tidak memiliki dana sama sekali. Kedua, mungkin saja sebenarnya perusahaan memiliki dana, namun saat jatuh tempo perusahaan tidak memilki dana yang cukup secara tunai sehingga harus menunggu dalam waktu tertentu, untuk mencairkan aktiva lainnya seperti menagih piutang, menjual surat-surat berharga, atau menjual aktiva lainnya. (Kasmir, 2010:128)

Adapun tujuan dan manfaat yang dapat dipelajari dari rasio likuiditas (Kasmir, 2010:128) yaitu :

a. Untuk mengukur kemampuan perusahaan dalam membayar kewajiban yang akan segera jatuh tempo pada saat ditagih atau yang sydah waktunya dibayar sesuai dengan batas waktu yang telah ditentukan.

b. Untuk mengukur kemampuan perusahaan membayar utang jangka pendek dengan aktiva lancar yang dimiliki secara keseluruhan.

c. Untuk mengukur kemampuan perusahaan membayar utang jangka pendek dengan total aktiva lancar tanpa memperhitungkan total persediaan atau piutang.

d. Untuk mengukur atau membandingkan antara jumlah persediaan yang dimiliki dengan modal kerja perusahaan. e. Untuk mengukur berapa jumlah uang kas (aktiva) yang tersedia

untuk membayar utang yang dimiliki perusahaan.

f. Sebagai alat perencanaan kedepannya, terutama yang berkaitan dengan perencanaan kas dan utang.

g. Untuk melihat kondisi dan posisi likuiditas perusahaan dari satu period eke periode dengan membandingkan untuk beberapa periode.

h. Untuk melihat kelemahan apa saja yang dimiliki perusahaan, dari masing-masing komponen yang ada diaktiva lancar dan utang lancar perusahaan.

i. Dapat menjadi acuan bagi pihak manajemen perusahaan untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada untuk saat ini.

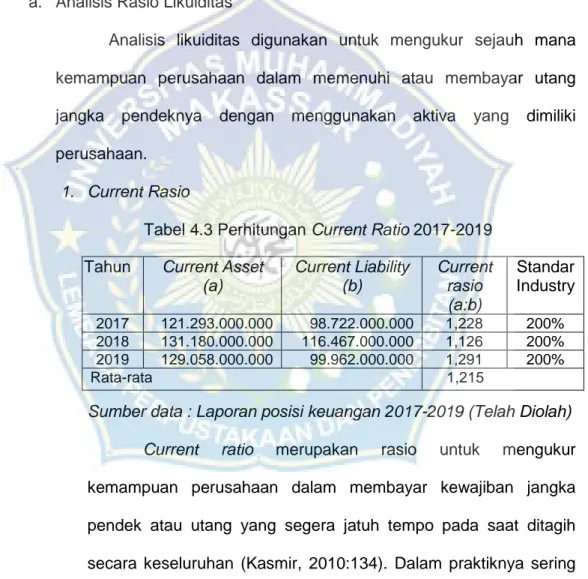

Jenis – jenis rasio likuiditas yang digunakan yaitu: a. Current Ratio (Rasio Lancar).

Current Ratio (Rasio Lancar) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Kasmir, 2010:134)

Rumus untuk mencari rasio lancar atau Current Ratio

dapat digunakan sebagai berikut:

Aktiva lancar (Current Asset) merupakan harta perusahaan yang dapat dijadikan uang dalam waktu singkat maksimal satu tahun. Sedangkan utang lancar merupakan kewajiban perusahaan jangka pendek maksimal satu tahun (Kasmir, 2010:134).

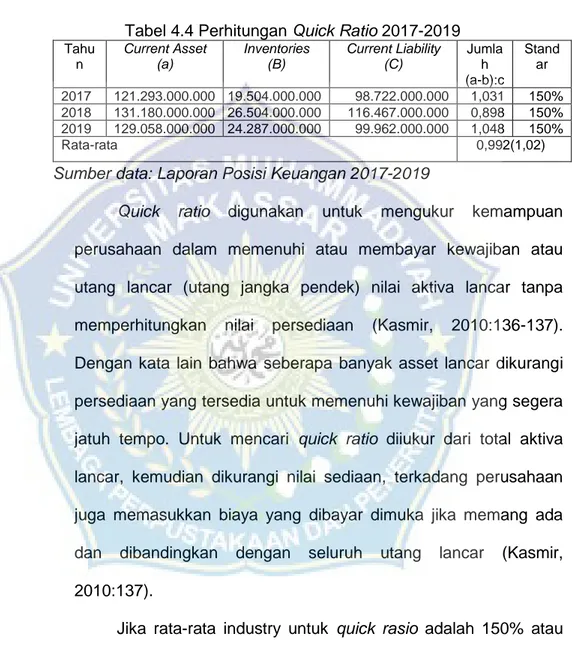

b. Quick Ratio (rasio cepat).

Quick Ratio (rasio cepat) merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai sediaan atau inventory (Kasmir, 2010:136).

Quick Ratio dapat dihitung dengan rumus:

2. Rasio Solvabilitas.

(James R.M, 2010:322) menyatakan bahwa Kemampuan perusahaan untuk memenuhi kewajiban atau utangnya disebut solvabilitas (solvency)

Rasio solvabilitas menunjukkan kemampuan perusahaan dalam memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikwidasikan baik kewajiban keuangan jangka pendek maupun jangka panjang perusahaan (Munawir, 1979:32).

Rasio solvabilitas (leverage) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya, seberapa besar utang yang ditanggung perusahaan dibandingkan dengan total aktiva yang dimiliki (Kasmir, 2010:151).

Berikut beberapa tujuan perusahaan yang menggunakan rasio solvabilitas (Kasmir, 2010:153)

a. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya.

b. Untuk menilai kemampuan suatu perusahaan dalam memenuhi kewajiban (utang) yang bersifat tetap (seperti angsuran pinjaman termasuk bunga).

c. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

d. Untuk mengukur seberapa besar aktiva perusahaan dibayar oleh utang.

e. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang. f. Untuk menilai berapa dana pinjaman yang segera akan ditagih,

terdapat sekian kalinya modal sendiri yang dimiliki,

Jenis – jenis analisis solvabilitas yang digunakan pada penelitian ini yaitu:

a. Debt To Asset Ratio (Debt rasio)

Debt To Asset ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang yang dimilki perusahaan dengan total aktiva perusahaan. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva (Kasmir, 2010:156)

Dari hasil pengukuran yang dilakukan apabila rasionya tinggi, artinya pendanaaan dengan utang semakin banyak, maka akan semakin sulit bagi suatu perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tersebut tidak akan mampu untuk membayar seluruh utangnya dengan menggunakan aktiva yang dimilikinya.

Adapun rumus yang digunakan untuk mencari debt rasio

yaitu:

b. Debt to Equity Ratio.

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Dengan kata lain rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang (Kasmir, 2010:158).

Adapun rumus yang digunakan untuk mencarai rasio ini yaitu:

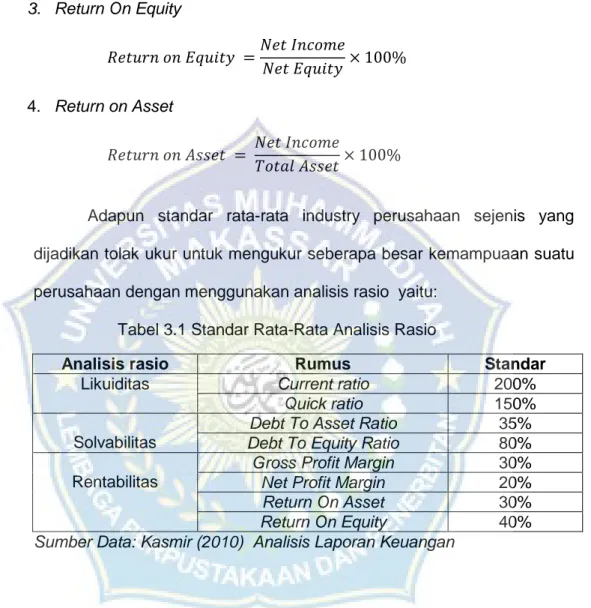

3. Rasio Rentabilitas

Rentabilitas atau profitability adalah menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu (Munawir, 1979:32). Rentabilitas suatu perusahaan diukur dengan kemampuan suatu perusahaan menggunakan aktivanya secara produktif, dengan demikian dapat dikatakan bahwa rentabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam satu periode tertentu dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

Jenis-jenis analisis rentabilitas yaitu:

Gross Profit Margin digunakan untuk mengetahui kemampuan bank dalam menghasilkan laba operasi melalui pendapatan operasi yang dilakukan (Jumingan, 2014:245).

2. Net Profit Margin

Net Profit Margin digunakan untuk mengetahui kemampuan bank dalam menghasilkan laba bersih melalui pendapatan operasi (Jumingan, 2014:245).

3. Return On Equity

Return On Equity digunakan untuk mengetahui kemampuan bank dalam menghasilkan laba bersih dalam menggunakan modal sendiri (Jumingan, 2014:245)

4. Return on Assets .

Semakin besar nilai rasio Return On Asset berarti perusahaan tersebut mempunyai kinerja yang cukup baik dalam menghasilkan laba bersih untuk pengembalian total aktiva yang dimiliki perusahaan sehingga dapat berpengaruh positif terhadap harga saham, yaitu saham yang dimiliki peeusahaan juga akan naik.

B. Tinjauan Empiris

Tabel 2.1 Tinjauan Empiris

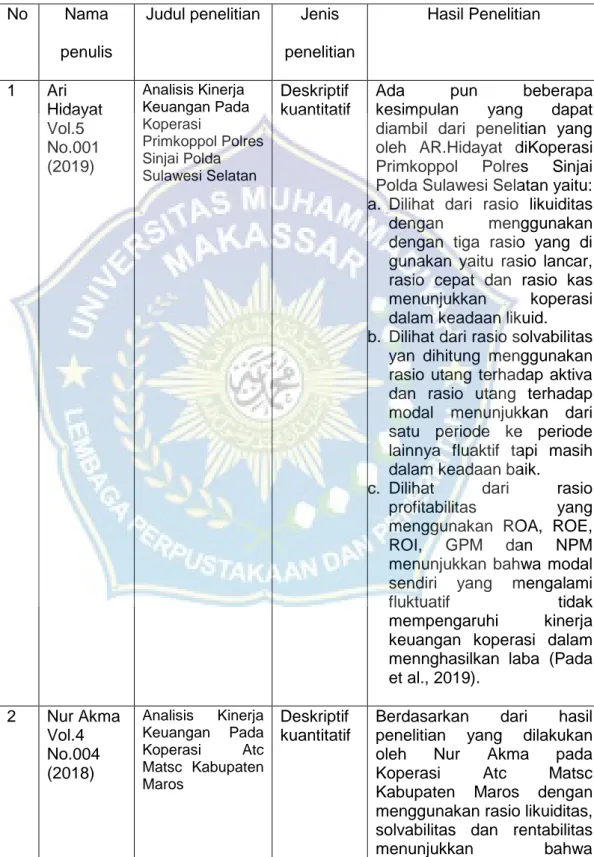

No Nama penulis

Judul penelitian Jenis penelitian Hasil Penelitian 1 Ari Hidayat Vol.5 No.001 (2019) Analisis Kinerja Keuangan Pada Koperasi Primkoppol Polres Sinjai Polda Sulawesi Selatan Deskriptif kuantitatif

Ada pun beberapa kesimpulan yang dapat diambil dari penelitian yang oleh AR.Hidayat diKoperasi Primkoppol Polres Sinjai Polda Sulawesi Selatan yaitu: a. Dilihat dari rasio likuiditas dengan menggunakan dengan tiga rasio yang di gunakan yaitu rasio lancar, rasio cepat dan rasio kas menunjukkan koperasi dalam keadaan likuid. b. Dilihat dari rasio solvabilitas

yan dihitung menggunakan rasio utang terhadap aktiva dan rasio utang terhadap modal menunjukkan dari satu periode ke periode lainnya fluaktif tapi masih dalam keadaan baik.

c. Dilihat dari rasio profitabilitas yang menggunakan ROA, ROE, ROI, GPM dan NPM menunjukkan bahwa modal sendiri yang mengalami fluktuatif tidak mempengaruhi kinerja keuangan koperasi dalam mennghasilkan laba (Pada et al., 2019). 2 Nur Akma Vol.4 No.004 (2018) Analisis Kinerja Keuangan Pada Koperasi Atc Matsc Kabupaten Maros Deskriptif kuantitatif

Berdasarkan dari hasil penelitian yang dilakukan oleh Nur Akma pada Koperasi Atc Matsc Kabupaten Maros dengan menggunakan rasio likuiditas, solvabilitas dan rentabilitas menunjukkan bahwa

kemampuan perusahaan tersebut dalam menghasilkan laba dibandingkan dengan modal yang digunakan, kemampuan perusahaan dalam memenuhi hutang jangka pendek dengan menggunakan aktiva lancar, serta kemampuan perusahaan dalam

memenuhi semua

kewajibannya, setiap tahunnya mengalami peningkatan serta penurunan disetiap rasio atau bisa dikatakan tidak stabil

(Nur Akma, 2018). 3 Cherly Dwi Qarlina Vol.6 No.1(2020 ) Analisis Laporan Keuangan Dalam Bentuk Rasio Terhadap Kinerja Keuangan (study kasus pada Pt. Pudjiadi And Sons, Tbk. Di Bursa Efek Indonesia) Deskriptif kuantitatif

Dari hasil penelitian yang dilakukan dapat disimpulkan yaitu:

a. Dilihat dari rasio likuiditas dengan dihitung menggunakan current ratio

dan quick ratio dapat dikatakan baik karena mampu membayar kewajiban jangka pendeknya dengan aktiva lancar.

b. Dilihat dari rasio solvabilits dihitung manggunakan DAR dapat dikatakan ―baik‖ karena tidak semua pendanaan yang dilakukan perusahaan dibiayai oleh utang yang dimilki, sedangkan diliat dari DER dikatakan baik pula karena tidak semua pendanaan perusahaan dibiayai oleh jumlah ekuitas perusahaan tersebut .

c. Dilihat dari rasio profitabilitas dihitung mnggunakan NPM dikatakan cukup baik karena perusahaan memperoleh keuntungan yang cukup setelah

dikurangi dengan bunga dan pajak perusahaan, sedangkan dengan menggunakan ROI dikatakan baik karena perusahaan mampu menghasilkan

pengembalian investasi pada setiap penjualan yang dilakukan dan dihitung menggunakan ROE dikatakan baik pula karena perusahaan mampu menghasilkan

pengembalian ekuitas atas setiap penjualan yang dilakuakan.

d. Dilihat dari rasio aktivitas dengan menggunakan FATO (fixed Asset Turnover) menunjukkan bahwa perusahaan mampu memaksimalkan kapasitas aktiva tetap yang dimiliki (Qarlina, 2020). 4 Tarsija, Pandaya Vol. 8 No.1 (2019) Analisis Rasio Likuiditas, Solvabilitas, Aktivitas Dan Profitabilitas Dalam Menilai Kinerja Keuangan Perusahaan Deskriptif kuantitatif

Berdasarkan pada penelitian yang telah dilakukan maka dapat diambil beberapa kesimpulan yaitu:

a. Dilihat dari rasio likuiditas menggunakan rumus (current ratio, quick ratio

dan cash ratio) Besaran rasio ini menunjukan abhwa kondisi keuangan perusahaan sudah cukup baik (likuid) dalam menggunakan aktiva lancarnya.

b. Ditinjau dari rasio solvabilitas dengan menggunakan rumus (debt to asset ratio, debt to equity ratio) Kondisi perusahaan ini diatas standar rata-rata industri. Dan dapat dikatakan kondisinya cukup baik, hal ini akan mempermudah perusahaan

untuk dalam memperoleh pinjaman terhadap pihak luat.

c. Ditinjau dari aspek rasio aktivitas dengan menggunakan rumus (fixed asset turnover, inventory turnover) menunjukan bahwa dana yang tertanam dalam mengasilkan penjualan masih kurang efesien

d. Ditinjau dari aspek profitabilitas (gross profit margin, net profit margin dan return on equity) menunjukan rasio profitabilitas perusahaan dapat dikatakan kurang baik (Tarsija & Pandaya, 2019) 5. Eka novita sari Vol.5 No.002 (2019) Analisis Kinerja Keuangan Pada Pt.Aneka Tambang (Persero) Tbk Makassar Deskriptif Kuantitatif

Berdasarkan pada penlitian yang telah dilakukan maka dapat diambil kesimpulan bahwa tingkat keberhasilan kinerja pada perusahaan Pt Aneka Tambang (Persero) Tbk Makassar dapat dikatakan cukup baik, namun tidak secara menyeluruh dikarenakan dilihat dari rasio profitabilitas pernah mengalami kerugian selama dua periode. Sedangkan dari dua rasio yaitu solvabilitas dan likuiditas sudah cukup baik. Jadi secara keseluruhan menunjukan bahwa kinerja keuangan PT.Aneka Tambang (persero) Tbk, Makassar selama tiga tahun terakhir tergolong cukup bagus, karena perusahaan mampu menunjukan besar rasio yang sesuai dengan standar minimal yang ditetapkan (Sari, 2019)

6. Johny.R.E .Tampi et,all Vol.4 No2 (2016) Analisis Kinerja Keuangan pada PT.Astra International Tbk Deskriptif Kuantitatif

Adapun kesimpulan dari penelitian tersebut yaitu Kinerja keuangan perusahaan dilihat dari ketiga rasio yang digunakan oleh peneliti yaitu rasio likuiditas, solvabilitas dapat dikatakan cukup baik sedangkan ditinjau dari ratio rentabilitas menunjukkan bahwa kinerja keuangan perusahaan masih kurang baik karena berada dibawah rata-rata industry perusahaan. 7. Ahmad agus yasin fadli Vol. 4 No.2 (2017) Analisis Kinerja Keuangan Ditinjau Dari Aspek Likuiditas Dan Rentabilitas Ekonomi Pada Pt. Astra Argo Lestari Tbk. Deskriptif Kuantitatif

Kesimpulan pada penelitian ini yaitu:

a. Dilihat dari rasio likuiditas dapat dikatakan kinerja keuangannya masih kurang baik karena kinerja keuangannya belum mencapai standar industri yang telah ditetapkan sehingga kinerja perusahaanpun dianggap belum mampu dalam membayar kewajiban jangka pendek yang akan jatuh tempo.

b. Dilihat dari analisis rasio rentabilitas dapat dikatakan bahwa kinerja keuangan Pt. Astra Argo Lestari Tbk dalam menghasilkan laba berada pada kondisi yang cukup baik, karena tingkat Return On Investmen tersebut masih berada diatas standar industri perusahaan sejenis yang telah ditentukan, sehingga kinerja keuangan perusahaan dinilai masih mampu memperoleh keuntungan yang diharapkan dengan semua modal yang dimilikinya (Fadli, 2017).

8. Asih Nurati, Burhanudi n, Ratna Damayanti Vol. 03 No. 01 (2019) Analisis Kinerja Keuangan Pada Perusahaan Pt. Mustika Ratu Tbk. Berdasarkan Analisis Rasio Likuiditas, Solvabilitas, Dan Rentabilitas Deskriptif kuantitatif

Adapun kesimpulan dari hasil penelitian yang dilakukan yaitu:

a. Rasio Likuiditas PT Mustika Ratu Tbk. berada dalam kondisi cukup baik karena memiliki nilai current ratio

>200%, nilai quick ratio

>150%, dan nilai cash ratio

termasuk kurang baik karena nilai rasio sebesar <50%.

b. Rasio Solvabilitas PT Mustika Ratu Tbk. berada dalam kondisi solvabel atau cukup baik karena memiliki

nilai debt to asset <35%, dan debt to equity <80%. Artinya tingkat rasio yang didapatkan berada diatas strandar.

c. Rasio Profitabilitas PT Mustika Ratu Tbk. berada dalam kondisi kurang efisien karena nilai rasio yang didapatkan untuk ROA, ROE, NPM, GPM dan operating profitmargin

masih berada dibawah standar rata-rata dalam kondisi yang efisien yaitu mempunyai nilai >30%.

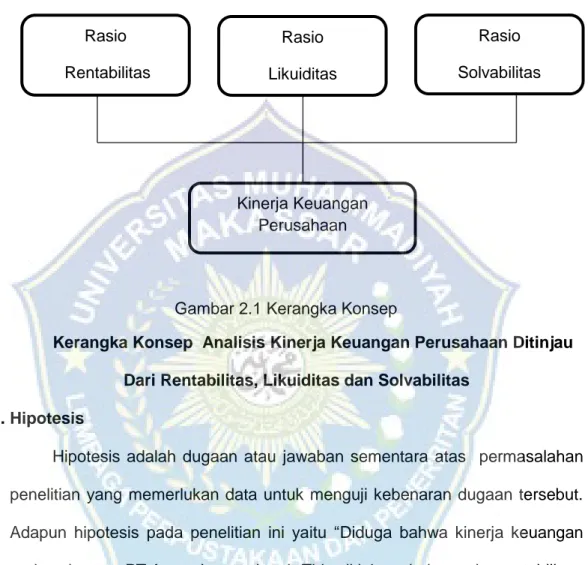

C. Kerangka Konsep

Adapun kerangka konsep penelitian ini dapat digambarkan dalam skema sebagai berikut

Gambar 2.1 Kerangka Konsep

Kerangka Konsep Analisis Kinerja Keuangan Perusahaan Ditinjau Dari Rentabilitas, Likuiditas dan Solvabilitas

D. Hipotesis

Hipotesis adalah dugaan atau jawaban sementara atas permasalahan penelitian yang memerlukan data untuk menguji kebenaran dugaan tersebut. Adapun hipotesis pada penelitian ini yaitu ―Diduga bahwa kinerja keuangan pada kantor PT.Astra International Tbk ditinjau dari rasio rentabilitas, likuiditas, dan solvabilitas menghasilkan kinerja yang baik‖.

Rasio Rentabilitas Rasio Likuiditas Rasio Solvabilitas Kinerja Keuangan Perusahaan

27

BAB III

METODE PENELITIAN

A. Jenis penelitianJenis penelitian yang dipakai yaitu pendekatan deskriptif kuantitatif, yang bertujuan untuk menganalisis atau mengevaluasi data yang sudah ada. Analisis deskriptif bertujuan mengubah beberapa data mentah menjadi bentuk yang mudah untuk dipahami dan dalam bentuk informasi yang lebih ringkas dimana hasil penelitian beserta analisa tersebut akan membentuk suatu kesimpulan. Penelitian ini menggunakan jenis penelitian deskriptif kuantitatif yaitu penelitian yang menjelaskan bagaimana pengaruh antara variabel-variabel pengujian hipotesis melalui pengajuan hipotesis.

B. Lokasi Dan Waktu Penelitian

Lokasi penelitian ini akan dilakukan pada perusahaan PT.Astra International Tbk yang terdaftar di Bursa Efek Indonesia. Data yang diperlukan bisa diakses melalui websit http://idx.co.id. Penelitian ini dilakukan untuk mengetahui bagaimana kondisi keuangan perusahaan PT. Astra International Tbk ditinjau dari rentabilitas, likuiditas dan solvabilitas pada periode 2017-2019. Waktu penelitian dilakukan selama 2 bulan yang terhitung pada bulan agustus sampai bulan september 2020.

C. Definisi Operasional Variabel

Variabel merupakan pusat penelitian dalam penelitian kuantitatif. Secara singkat, variabel dapat didefinisikan sebagai konsep yang memiliki varian atau memiliki lebih dari satu nilai. Variabel yang menjadi tujuan penelitian penulis yaitu Rasio Likuiditas, Rasio Solvabilitas, Rasio Rentabilitas dan Kinerja keuangan Perusahaan.

D. Populasi Dan Sampel

Adapun pupolasi pada sampel ini yaitu laporan keuangan tahunan yang ada pada perusahaan PT.Astra International Tbk selama 3 tahun yaitu pada periode 2017-2019. Sampel pada penelitian ini yaitu laporan posisi keuangan (neraca) yang menyajikan tentang posisi aktiva, liabilitas, dan ekuitas perusahaan per tanggal tertentu. Dan laporan laba rugi yang menyajikan informasi tentang pendapatan, beban dan laba atau rugi yang diperoleh PT.Astra International Tbk periode 2017-2019.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan pada penelitian ini yaitu metode dokumentasi, yang dilakukan dengan mengambil data laporan keuangan periode 2017-2019 yang telah didokumendasikan oleh pihak perusahaan PT.Astra International Tbk serta data lain yang diperlukan untuk melakukan penelitian yang dapat diakses melalui situs resmi PT.Bursa Efek Indonesia (BEI) yaitu http://idx.co.id.

F. Teknik Analisis Data

Penelitian ini dianalisis dengan menggunakan teknik analisis deskriptif kuantitatif yaitu data yang berupa angka-angka yang ada dalam laporan keuangan yang meliputi neraca (Laporan Posisi Keuangan) serta laporan data laba rugi pada perusahaan PT.Astra International Tbk periode 2017-2019. Analisis rasio yang digunakan ada tiga yaitu nalisis rasio likuiditas, solvabilitas dan rentabilitas.

1. Rasio likuiditas

Rasio likuiditas merupakan suatu perbandingan antara total aktiva lancar dengan total utang lancar yang dimiliki perusahaan. Rasio ini

digunakan untuk mengukur kemampuan suatu perusahaan dalam menutupi utang-utang jangka pendeknya dengan aktiva lancar yang dimiliki (Samryn, 2017:416). Analisis likuiditas terdiri dari :

a. Current Ratio b. Quick Ratio 2. Rasio Solvabilitas

Analisis Solvabilitas adalah menunjukkan kemampuan suatu perusahaan dalam memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikwidasikan baik kewajiban keuangan jangka pendek maupun jangka panjang (Munawir, 1979:32). Jenis–jenis analisis yang digunakan pada yaitu:

a. Debt To Asset Ratio

b. Debt to Equity Ratio

3. Rasio Rentabilitas

Jenis – jenis analisis pada rentabilitas yaitu :

1. Gross Profit Margin

2. Net Profit Margin 3. Return On Equity 4. Return on Asset

Adapun standar rata-rata industry perusahaan sejenis yang dijadikan tolak ukur untuk mengukur seberapa besar kemampuaan suatu perusahaan dengan menggunakan analisis rasio yaitu:

Tabel 3.1 Standar Rata-Rata Analisis Rasio

Analisis rasio Rumus Standar

Likuiditas Current ratio 200%

Quick ratio 150% Solvabilitas

Debt To Asset Ratio 35%

Debt To Equity Ratio 80% Rentabilitas

Gross Profit Margin 30%

Net Profit Margin 20%

Return On Asset 30%

Return On Equity 40%

31

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah singkat BEI (Bursa Efek Indonesi)

Bursa Efek Indonesia (BEI) dalam bahasa inggris Indonesia Stock Exchange (IDX) adalah sebuah pasar saham yang merupakan hasil penggabungan Bursa Efek jakarta (BEJ) dengan bursa efek Surabaya melebur ke dalam bursa efek jakarta). Adapun alasan perusahaan menggabungkan 2 bursa didua kota terbesar di Indonesia itu adalah demi efektifitas operasional dan transaksi.

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau biasa disebut dengan bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan oleh pihak BEI, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan karena adanya beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan masih banyak kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977 dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah oleh pihak pemerintah.

2. Deskripsi objek penelitian

Penelitian ini dilakukan di BEI (Bursa Efek Indonesia) untuk menganalisis kinerja keuangan perusahan yang terdaftar di BEI yaitu PT.Astra International Tbk ditinjau dari rasio likuidtas, rentabilitas dan solvabilitas periode 2017—2019. Untuk nantinya dapat dibandingkan ditahun atau periode berikunya dan dapat memberikan informasi tentang kondisi keuangan perusahaan bagi pihak yang membutuhkannya. Dalam penelitian ini, data yang digunakan merupakan data yang diperoleh dari laporan keuangan perusahaan dan data dapat diakses melalui websit http://idx.co.id. Objek penelitian adalah PT.Astra International Tbk.

Populasi yang digunakan dalam penelitian ini yaitu laporan keuangan PT. Astra International Tbk yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan yaitu 2017-2019. Dan adapun sampel pada penelitian ini yaitu laporan posisi keuangan (Neraca) dan laporan laba rugi 2017-2019.

PT. Astra international Tbk adalah perusahaan yang bergerak dibidang industry otomotif. Astra awalnya merupakan perusahaan dagang kecil di Jakarta yang berdiri pada tahun 1957. Pada tahun 1969 Astra menjadi distributor kendaraan Toyota di Indonesia dan pada tahun 1970 ditunjuk sebagai distributor tunggal sepeda motor Honda dan mesin

perkantoran Xerox di Indonesia. Perusahaan ini tercatat di Bursa Efek Indonesia sejak tanggal 4 April 1990.

3. Visi Dan Misi a. Visi

Menjadikan bursa yang kompetitif dengan kredibilitas tingkat dunia. b. Misi

Menyediakan infrastuktur untuk mendukung terselenggaranya perdagangan efek yang teratur, wajar, dan efisiensi serta mudah diakses oleh seluruh pemangku kepentingan (stokeholder).

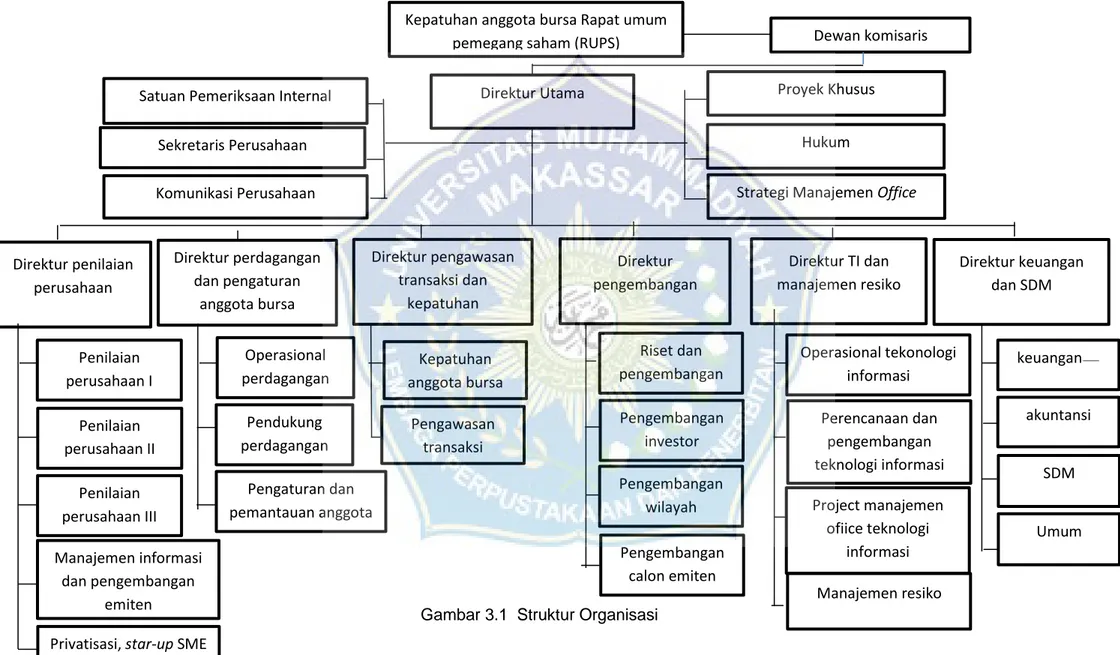

4. Struktur organisasi

Bentuk dari struktur organisasi Bursa Efek Indonesia yaitu memberikan arah kepada organisasi tersebut sehingga semua jenis kegiatan dapat berjalan dengan baik dan mencapai tujuan yang telah ditetapkan. Struktur organisasi yang baik merupakan struktur organisasi yang menggambarkan dengan jelas wewenang dan tanggung jawab serta fungsi dari setiap bagian yang ada dalam organisasi tersebut.

Dewan komisaris

Direktur Utama Satuan Pemeriksaan Internal

Sekretaris Perusahaan Komunikasi Perusahaan

Proyek Khusus Hukum

Strategi Manajemen Office

Direktur penilaian perusahaan Direktur perdagangan dan pengaturan anggota bursa Direktur pengawasan transaksi dan kepatuhan Direktur pengembangan Direktur TI dan manajemen resiko Direktur keuangan dan SDM Penilaian perusahaan I Penilaian perusahaan II Penilaian perusahaan III Manajemen informasi dan pengembangan emiten

Privatisasi, star-up SME dan foreign liating

Operasional perdagangan Pendukung perdagangan Pengaturan dan pemantauan anggota Kepatuhan anggota bursa Pengawasan transaksi

Gambar 3.1 Struktur Organisasi Riset dan pengembangan Pengembangan investor Pengembangan wilayah Pengembangan calon emiten Operasional tekonologi informasi Perencanaan dan pengembangan teknologi informasi Project manajemen ofiice teknologi informasi Manajemen resiko keuangan akuntansi SDM Umum Kepatuhan anggota bursa Rapat umum

5. Tugas dan wewenang

Tugas dan wewenang dari tiap karyawan yang ada diBursa Efek Indonesia

a. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham (RUPS) Rapat Umum Pemegang Saham Tahunan (RUPST) dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) merupakan organ yang memiliki kewenangan khusus yang tidak diberikan kepada Dekom atau Direksi terkait penetapan keputusan-keputusan penting yang berhubungan dengan kebijakan Bursa. RUPST dilaksanakan sekali dalam setahun, sedangkan RUPSLB dapat dilaksanakan sewaktu-waktu bila diperlukan.

b. Dewan Komisaris

Berdasarkan ketentuan Anggaran Dasar. Dewan komisaris bertanggung jawab atas pengawasan dan pengarahan Direksi dalam mengelola Bursa sehari-hari. Dekom bertugas mengarahkan pengelolaan tersebut sesuai dengan visi dan misi yang ada dalam Bursa yang telah digariskan atau ditetapkan, serta kebijakan dan panduan tata kelola perusahaan yang berlaku dalam BEI, dalam rangka mengupayakan pertumbuhan nilai jangka panjang yang berkesinambungan bagi segenap pemangku kepentingan. Didalam menjalankan fungsi pengawasanny, setiap anggota Dewan komisaris secara berkala menerima penjelasan dan laporan mengenai perkembangan Pasar Modal pada umumnya dan perkembangan bursa pada khususnya. Untuk memperoleh informasi yang lengkap yang

mendukung proses pembuatan atau pengambilan keputusan, anggota dewan komisaris (Dekom) memiliki akses penuh kepada setiap pejabat senior yang ada dalam Bursa dan jasa konsultan profesional independen yang ditunjuk BEI.

c. Direktur Utama

Direktur Utama Bertanggung jawab untuk mengkordinasikan para Direktur serta kegiatan-kegiatan Satuan Pemeriksa Internal, Sekretaris Perusahaan termasuk hubungan masyarakat, dan Divisi Hukum. 1. Divisi Hukum

a. Bertanggung jawab untuk memastikan produk hukum yang akan dikeluarkan oleh perseroan sesuai dengan kaidah-kaidah hukum yang berlaku dan kepentingan perseroan terlindungi dalam hubungan kerjasama atau kontraktual antara perseroan dengan pihak lain dan telah sesuai dengan peraturan perundangan yang berlaku.

b. Memastikan pemberian pendapat hukum sebagai legal advisor atas permasalahan hukum berkenaan dengan produk hukum yang telah diberlakukan oleh perseroan, kajian hukum dan penyelesaian dalam sengketa hukum sesuai dengan peraturan perundang-undangan yang berlaku.

2. Satuan Pemeriksa Internal

a) Bertanggung jawab sebagai quality assurance terhadap pelaksanaan pencapaian sasaran perusahaan dengan mempertimbangan aspek efektifitas dan efisiensi melalui pemeriksaan berkala maupun insidentil terhadap kegiatan

internal organisasi, serta melakukan pelaporan dan pemberian rekomendasi perbaikan yang diperlukan atas hasil pemeriksaan kepada Direksi, Dewan Komisaris dan Ketua Bapepam.

b) Bertanggung jawab atas pemantauan kegiatan tindak lanjut dari rekomendasi yang dibangun berdasarkan hasil pemeriksaan internal yang dilakukan.

3. Sekretaris Perusahaan

Bertanggung jawab atas tersedianya rencana kerja perusahaan dan terciptanya kerjasama serta komunikasi yang harmonis dan efektif antara direksi dengan stakeholder lainnya dalam rangka mencapai tujuan serta meningkatkan citra perusahaan.

d. Direktur penilaian perusahaan.

Direktur Penilaian Perusahaan terdiri dari berbagai macam divisi, diantaranya:

1. Divisi Penilaian Perusahaan – Sektor Riil

Bertanggung jawab untuk mengkordinasikan dan melaksanakan: a. Evaluasi pendahuluan calon emiten sampai dengan pencatatan

saham di Bursa

b. Evaluasi atas rencana pencatatan saham tambahan sampai dengan pencatatan saham di bursa

c. Pemantauan kepatuhan perusahaan tercatat terhadap peraturan yang berlaku.

d. Penyebaran informasi perusahaan tercatat kepada public.

e. Pengelolaan dan pemutakhiran database emiten termasuk

f. Pembuatan dan penyempurnaan prosedur dan peraturan pencatatan sesuai dengan perkembangan pasar modal untuk meningkatkan kualitas dan integritas perusahaan sektor riil yang mencatatkan saham.

2. Divisi Penilaian Perusahaan – Sektor Jasa

Bertanggung jawab untuk mengkoordinasikan dan melaksanakan: a. Bertanggung jawab dalam melakukan evaluasi pendahuluan

calon emiten sampai dengan pencatatan saham di bursa termasuk ETF.

b. Melakukan evaluasi atas rencana pencatatan saham tambahan sampai dengan pencatatan saham dibursa.

c. Pemantauan kepatuhan perusahaan tercatat terhadap peraturan yang berlaku diperusahaan.

d. Penyebaran informasi perusahaan tercatat kepada public.

e. Pengelolaan dan pemutakhiran database emiten termasuk

corporate action.

f. Pembuatan dan penyempurnaan prosedur dan peraturan pencatatan sesuai dengan perkembangan pasar modal untuk meningkatkan kualitas dan integritas perusahaan sektor riil yang mencatatkan saham.

c) Divisi Penilaian Perusahaan – Surat Utang

1. Proses evaluasi pendahuluan calon emiten penerbit surat utang sampai dengan pencatatan di bursa, baik efek surat utang, sukuk maupun EBA.

2. Pemantauan kepatuhan perusahaan tercatat terhadap peraturan yang berlaku.

3. Penyebaran informasi perusahaan tercatat kepada public.

4. Pembinaan perusahaan tercata termasuk pemberian sanksi 5 pelaksanaan suspensi dan insuspensi.

5. Proses penghapusan pencatatan baik karena jatuh tempo, pelunasan awal, konversi maupun force delisting.

6. Pengelolaan dan pemutakhiran database emiten, efek yang dicatatkan serta corporate action yang dilakukan.

7. Penyempurnaan prosedur dan peraturan pencatatan sesuai dengan perkembangan pasar modal untuk meningkatkan kualitas dan integritas perusahaan sektor riil dan jasa yang mencatatkan surat utang.

e. Direktur Perdagangan dan Pengaturan anggota Bursa

Bertanggung jawab atas kegiatan operasional perdagangan saham, perdagangan informasi pasar data feed, perdagangan surat utang dan derivatif serta pelaporan transaksi surat utang. Dan juga bertanggung jawab atas pengelolaan aktivitas-aktivitas yang terkait dengan anggota bursa dan partisipan sebagai berikut :

1. Operasional Perdagangan 2. Pendukung perdagangan

3. Pengaturan dan Pemantawan anggota bursa f. Direktur pengawasan transaksi dan kepatuhan

Bertanggung jawab dalam memastikan dan mengkoordinasikan setiap kegiatan pengawasan dan analisis terhadap aktivitas perdagangan

efek dibursa untuk mewujudakan perdagangan efek yang teratur dan wajar sehingga dapat menjaga kredibilitas Bursa Efek.

g. Direktur pengembangan

Bertanggung jawab atas kegiatan operasional yang terkait dengan pengelolaan riset pasar modal dan ekonomi, pengembangan produk dan usaha, serta kegiatan wilayah pemasaran

.

h. Direktur Teknologi Informasi Dan Manajemen Resiko 1. Divisi Operasional Teknologi Informasi

Bertanggung jawab atas perencanaan, implementasi, operasi, kepatuhan kebijaan, pengawasan, pemantauan, evaluasi dan pemeliharaan kinerja infrastruktur berbasis teknologi secara efektif dan efisien sesuai dengan visi, misi dan strategi Bursa Efek Indonesia.

2. Divisi Pengembangan Solusi Bisnis Teknologi Informasi

Bertanggung jawab untuk memastikan berjalannya kegiatan perencanaan, evaluasi, pengembangan dan pemutakhiran sistem aplikasi dan infrastruktur teknologi informasi sesuai dengan kebutuhan bisnis perusahaan dan selaras dengan perkembangan teknologi terkini, serta memastikan adanya peningkatan kualitas yang berkelanjutan terhadap aplikasi dan infrastruktur teknologi informasi. 3. Divisi Manajemen Resiko

Memastikan perencanaan, pengukuran, monitoring pengelolaan dan pengendalian risiko didalam organisasi secara sistematis dan terintegrasi. Dan juga bertanggung jawab dalam membangun strategi

dan implementasi penerapan good corporate governance (GCG) didalam organisasi.

i. Direktur Keuangan dan Sumber Daya Manusia

Bertanggung jawab atas kegiatan operasional yang terkait dengan: 1. Pengelolaan keuangan perusahaan

2. Pengelolaan dan pengembangan sumber daya manusia 3. Pengelolaan administrasi dan kegiatan umum lainnya

Adapun tugas-tugas yang ada pada direktur keuangan dan sumber daya manusia yaitu:

1. Divisi Keuangan

Bertanggung jawab atas keseluruhan fungsi akuntansi dan perpajakan, dan anggaran serta pengelolaan keuangan untuk memperoleh hasil yang optimal sehinngga dapat menghasilkan informasi keuangan yang dapat digunakan untuk mendukung aktivitas operasional perusahaan.

2. Divisi Akuntansi bertanggung jawab untuk memberikan informasi mengenai keadaan keuangan yang sebenarnya.

3. Divisi Sumber Daya Manusia

Memastikan terpenuhinya pengadaan, penempatan, pendidikan dan pengembangan karyawan secara secara terrencana, efektif dan efisien disetiap unit kerja, serta mengadministrasikan strategi yang berkaitan dengan konpensasi dan jasa, dan hubungan industrial sehingga karyawan Bursa Efek Indonesia berkualitas dan mampu memberikan kontribusi yang signifikan untuk mendukung rencana strategis perusahaan.

4. Divisi Umum bertanggung jawab untuk memastikan ketersediaan dan kelancaran pemenuhan kebutuhan.

B. Hasil Penelitian

1. Laporan keuangan PT. Astra International Tbk. a. Laporan Posisi Keuangan

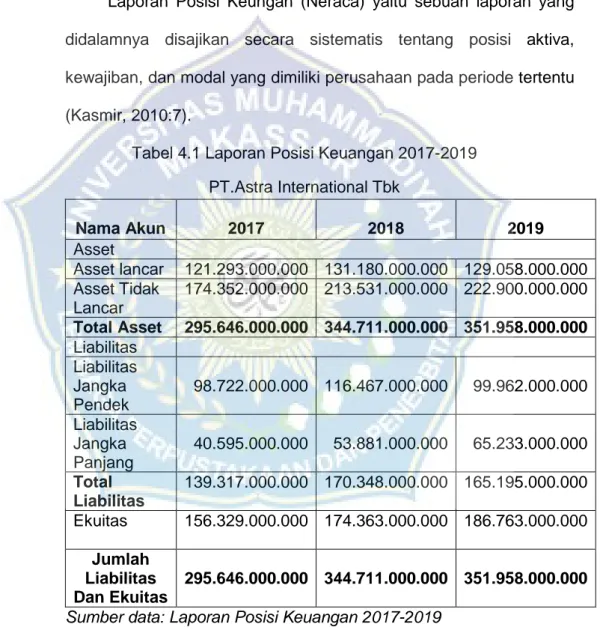

Laporan Posisi Keungan (Neraca) yaitu sebuah laporan yang didalamnya disajikan secara sistematis tentang posisi aktiva, kewajiban, dan modal yang dimiliki perusahaan pada periode tertentu (Kasmir, 2010:7).

Tabel 4.1 Laporan Posisi Keuangan 2017-2019 PT.Astra International Tbk Nama Akun 2017 2018 2019 Asset Asset lancar 121.293.000.000 131.180.000.000 129.058.000.000 Asset Tidak Lancar 174.352.000.000 213.531.000.000 222.900.000.000 Total Asset 295.646.000.000 344.711.000.000 351.958.000.000 Liabilitas Liabilitas Jangka Pendek 98.722.000.000 116.467.000.000 99.962.000.000 Liabilitas Jangka Panjang 40.595.000.000 53.881.000.000 65.233.000.000 Total Liabilitas 139.317.000.000 170.348.000.000 165.195.000.000 Ekuitas 156.329.000.000 174.363.000.000 186.763.000.000 Jumlah Liabilitas Dan Ekuitas 295.646.000.000 344.711.000.000 351.958.000.000

Sumber data: Laporan Posisi Keuangan 2017-2019

Laporan posisi keuangan merupakan laporan yang disusun secara sistematis yang didalamnya terdapat jumlah aktiva, kewajiban dan jumlah ekuitas pada suatu perusahaan dalam periode tertentu.

Aktiva perusahaan dapat dibagi menjadi dua bagian yaitu aktiva lancar dan aktiva tidak lancar. Aktiva lancar yaitu asset yang memiliki umur kegunaan dalam jangka waktu yang pendek atau harta kekayaan yang dapat diuangkan pada saat dibutuhkan dan paling lama satu tahun. Sedangkan aktiva tetap yaitu harta yang dapat digunakan dalam waktu yang relative cukup lama lebih dari satu tahun.

Aktiva terdiri atas aktiva lancar dan aktiva tidak lancar, jumlah aktiva lancar pada PT.Astra International Tbk pada tahun 2017 sebesar Rp.121.293.000.000, tahun 2018 sebesar Rp.131.180.000.000 dan mengalami penurunan pada tahun 2019 sebesar Rp.129.058.000.000. Penurunan ini terjadi karena adanya akun yang berpengaruh terhadap jumlah aktiva lancar diantaranya yaitu akun kas atau setara kas, investasi dan akun persediaan ditahun 2018 lebih besar dibandingkan dengan jumlah yang ada pada tahun 2019 yang menyebabkan total asset lancar ditahun 2019 mengalami penurunan. Dilihat dari total asset tidak lancar PT.Astra International Tbk pada tahun 2017-2019 terus mengalami kenaikan disetiap tahunnya yang berbeda dengan asset lancar perusahaan. Jadi total aktiva atau asset pada tahun 2017 yaitu Rp.295.646.000.000 tahun 2018 Rp.344.711.000.000 sedangkan pada tahun 2019 yaitu Rp. 351.958.000.000.

Kewajiban (liability) merupakan jumlah hutang yang harus dibayar kepada pihak lain disebabkan karena adanya sebuah transaksi yang dilakukan oleh suatu perusahaan. Berdasarkan jangka

waktu pelunasannya kewajiban/utang dibagi menjadi dua bagian yaitu kewajiban jangka pendek dan kewajiban jangka panjang. Kewajiban jangka pendek yaitu kewajiban/utang perusahaan kepada pihak lain yang harus segera dibayar (Kasmir, 2010:40). Jangka waktu pembayarannya biasanya adalah maksimal dari satu tahun. Dari tabel 4.1 dapat dilihat jumlah liabilitas jangka pendek pada tahun 2017 sebesar Rp.98.722.000.000, tahun 2018 Rp.116.467.000.000 dan pada tahun 2019 yaitu Rp. 99.962.000.000. Pada tahun 2019 liabilitas jangka pendek PT.Astra International Tbk mengalami penurunan dikarenakan pinjaman jangka pendek, utang usaha, dan liabilitas lain-lain, serta surat berharga yang diterbitkan totalnya labih rendah dibandingkan dengan tahun sebelumnya. Sedangkan jumlah kewajiban jangka panjang pada tahun 2017 Rp.40.595.000.000, tahun 2018 sebesar Rp. 53.881.000.000 sedangkan pada tahun 2019 yaitu Rp.65.233.000.000 dimana setiap tahunnya selalu mengalami peningkatan, berbeda dengan kewajiban jangka pendeknya. Jadi total liabilitas untuk tahun 2017 sebesar Rp.139.317.000.000, tahun 2018 Rp. 170.348.000.000 dan tahun 2019 Rp.165.195.000.000.

Jumlah ekuitas yang ada pada data laporan posisi keuangan PT.Astra International Tbk tahun 2017 Rp.156.329.000.000, tahun 2018 Rp.174.363.000.000 dan pada tahun 2019 yaitu Rp.186.763.000.000. Berdasarkan dari data tersebut jumlah ekuitas pada tahun 2017-2019 mengalami peningkatan dari tahun ketahun dikarenakan bertambahnya total saldo laba dan ekuitas yang diatribusikan kepada pemilik entitas induk untuk tahun 2017-2019.