Pemerintah Kota Bima

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

i

Puji Syukur kami panjatkan kehadirat Allah SWT atas limpahan rahmat dan

KaruniaNya sehingga penyusunan Laporan Kinerja Instansi Pemerintah (LKIP)

tahun 2016 Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota

Bima ini dapat diselesaikan tepat pada waktunya.

Penyusunan Laporan Kinerja Instansi Pemerintah Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kota Bima Tahun Anggaran 2016 ini

memuat hasil pengukuran dan evaluasi pelaksanaan atas Rencana Strategis

Tahun 2013-2018 dan Rencana Kinerja Tahun 2016.

Pengukuran keberhasilan dengan tolak ukur Renstra dan Renja SKPD

mengandung arti bahwa setiap akhir tahun anggaran dilakukan proses

pengukuran kinerja, evaluasi dan analisis pencapaian kinerja dengan

membandingkan target kinerja dan realisasinya, untuk mengetahui keberhasilan

atau kegagalan pelaksanaan program / kegiatan / kebijakan pada tahun berjalan.

Dalam kesempatan ini tidak lupa kami menyampaikan ucapan terima kasih

kepada semua pihak yang telah membantu sehingga penyusunan Laporan

Kinerja Instansi Pemerintah Tahun Anggaran 2016 ini dapat disusun dengan baik.

Saran dan masukan dari berbagai pihak sangat kami harapkan guna

penyempurnaan penyusunan LKIP DPPKAD Kota Bima dimasa mendatang.

Raba – Bima, Januari 2017

Kepala BPKAD Kota Bima,

Drs. ZAINUDDIN

Pembina Utama Muda (IV/c)

NIP. 19610804 198603 1 020

KATA PENGANTAR

Pemerintah Kota Bima

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

ii

Kata Pengantar ...

Daftar Isi ...

i

ii

Bab I

Pendahaluan...

1

1.1 Latar Belakang...

1.2 Gambaran Umum Organisasi ...

1.3 Aspek Strategis (Renstra DPPKAD Kota Bima Tahun 2013 –

2018)

1

3

9

Bab II

Perencanaan Kinerja ...

14

2.1 Perencanaan Kinerja Jangka Menengah DPPKAD Kota Bima

2.2 Indikator Kinerja Utama DPPKAD Kota Bima ...

2.3 Ikhtisar Perjanjian Kinerja Tahun 2016 ...

14

16

18

Bab III

Akuntabilitas Kinerja ...

24

3.1 Capaian Kinerja Organisasi ...

24

3.2 Analisis Capaian Kinerja ...

36

3.3 Akuntabilitas Keuangan ... 43

Bab IV Penutup ...

Simpulan dan Saran ...

46

46

DAFTAR ISI

Pemerintah Kota Bima

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

iii

Kata Pengantar ...

Daftar Isi ... .

Daftar Tabel ...

i

ii

iii

Bab I

Pendahaluan...

1

1.4 Latar Belakang...

1.5 Gambaran Umum Organisasi ...

1.6 Aspek Strategis (Renstra DPPKAD Kota Bima Tahun 2013 –

2018)

1

3

9

Bab II

Perencanaan Kinerja ...

14

2.1 Perencanaan Kinerja Jangka Menengah DPPKAD Kota Bima

2.2 Indikator Kinerja Utama DPPKAD Kota Bima ...

2.3 Ikhtisar Perjanjian Kinerja Tahun 2016 ...

14

16

18

Bab III

Akuntabilitas Kinerja ...

24

3.1 Capaian Kinerja Organisasi ...

24

3.2 Analisis Capaian Kinerja ...

36

3.3 Akuntabilitas Keuangan ... 44

Bab IV Penutup ...

Simpulan dan Saran ...

47

47

DAFTAR ISI

Pemerintah Kota Bima

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

iv

Tabel 1

1

Tabel 5

Tujuan dan Sasaran Jangka Menengah Pelayanan SKPD

DPPKAD Kota Bima

Pemerintah Kota Bima Bab I Pendahuluan

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

1

1.1. LATAR BELAKANG

Sebagaimana yang diamanahkan dalam Undang-undang No. 28

Tahun 1999 tentang Penyelenggaraan Negara yang Bersih, dan Bebas dari

Korupsi, Kolusi dan Nepotisme terutama yang diatur dalam pasal 3

mengatur asas umum penyelenggaraan negara/daerah meliputi asas

kepastian hukum, asas tertib penyelenggara negara, asas kepentingan

umum, asas keterbukaan, asas proporsionalitas, asas profesionalitas dan

asas akuntabilitas. Asas akuntabilitas mengandung arti bahwa setiap

kegiatan dan hasil akhir dari penyelenggaraan pemerintahan harus dapat

dipertanggungjawabkan kepada masyarakat dan rakyat sebagai pemegang

kedaulatan tertinggi negara. Amanah yang terkandung dalam

Undang-undang tersebut dipertegas dengan Instruksi Presiden Indonesia (Inpres)

Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah,

Keputusan Lembaga Administrasi Negara Nomor : 239/IX/6/8/2003 tentang

Perbaikan Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi

Pemerintah dan Peraturan Menteri Negara Pendayagunaan Aparatur

Negara dan Reformasi Birokrasi Nomor 29 Tahun 2010 tentang Pedoman

Penyusunan Penetapan Kinerja dan Pelaporan Akuntabilitas Kinerja

Instansi Pemerintah serta Peraturan Menteri Pendayagunaan Aparatur

Negara dan Reformasi Birokrasi nomor 53 tahun 2014 tentang Petunjuk

BAB I

PENDAHULUAN

Pemerintah Kota Bima Bab I Pendahuluan

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

2

Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas

Laporan Kinerja Instansi Pemerintah. Oleh karena itu Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kota Bima sebagai salah satu

unsur penyelenggara pemerintahan negara mempunyai kewajiban

menyusun Laporan Kinerja Instansi Pemerintah (LKIP) sebagai bentuk

perwujudan dari Kinerja dinas sesuai dengan kewenangan dalam

pengelolaan sumber daya berdasarkan Rencana Strategik yang telah

ditetapkan sebagai bentuk pertanggungjawaban yang menggambarkan

kinerja instansi pemerintah yang bersangkutan melalui Sistem Akuntabilitas

Kinerja Instansi Pemerintah (SAKIP).

Laporan Kinerja Instansi Pemerintah disusun dengan menggunakan

pengukuran kinerja berupa Indikator Kinerja Utama (IKU) dan Penetapan

Indikator Kinerja (TAPKIN) selanjutnya. Indikator Kinerja Utama (IKU) dan

Penetapan Indikator Kinerja (TAPKIN) dipergunakan sebagai manivestasi

pengukuran pencapaian kinerja tahunan yang tergambar dalam Rencana

Strategis (Renstra) masing-masing Satuan Kerja Perangkat Daerah

(SKPD). Dalam rencana kinerja tersebut disusun Rencana Kinerja Tahunan

(Renja) yang merupakan konfilasi keseluruhan program dan kegiatan dalam

satu tahun anggaran. Kesemua ini sebagai langkah awal dalam

pengukuran capaian visi dan misi Satuan Kerja Perangkat Daerah (SKPD)

dalam kurun waktu 1 (satu) tahun terhadap pencapaian sasaran visi dan

misi akhir atau target pencapaian 5 (lima) tahun dan sebagai penjabaran

dan operasionalisasi dari Rencana Kinerja Pemerintah Daerah (RKPD).

Untuk itu Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Pemerintah Kota Bima Bab I Pendahuluan

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

3

sebagai salah satu Satuan Kerja Perangkat Daerah (SKPD) diharuskan

menyusun Laporan Kinerja Instansi Pemerintah (LKIP) dan merupakan

bentuk pertanggungjawaban kepada publik atas apa yang telah

dilaksanakan dalam penyelenggaraan pemerintahan. Dalam laporan

tersebut digambarkan mengenai peranan Dinas Pendapatan, Pengelolaan

Keuangan dan Aset daerah dalam menjalankan tugas pokok dan fungsinya

dalam kurun waktu satu tahun penyelenggaraaan urusan pemerintahan di

daerah pada bidang pendapatan, pengelolaan keuangan dan aset daerah.

1.2. GAMBARAN UMUM ORGANISASI

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD)

Kota Bima terbentuk pada tahun 2010 dengan dasar hukum sebagai berikut:

-

Peraturan Daerah Kota Bima Nomor 3 Tahun 2010 tentang Perubahan

Peraturan Daerah Nomor 3 Tahun 2008 tentang Pembentukan, Susunan,

Kedudukan, Tugas Pokok dan Fungsi Dinas-Dinas Daerah Kota Bima;

dan

-

Peraturan Walikota Bima Nomor 17 Tahun 2013 tentang Rincian Tugas

dan Fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah

Kota Bima

1. Struktur Organisasi, Kedudukan, Tugas Pokok dan Fungsi

Berdasarkan Peraturan Walikota Bima Nomor 17 Tahun 2013 tentang Rincian

Tugas dan Fungsi Dinas Pendaatan, Pengelolaan Keuangan dan Aset Daerah

Kota Bima adalah :

Pemerintah Kota Bima Bab I Pendahuluan

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

4

I.

Struktur Organisasi

a) Sekretariat, terdiri dari 3 Sub. Bag, yaitu :

1.

Sub. Bag. Umum dan Kepegawaian

2.

Sub. Bag. Penyusunan Program dan Pelaporan

3.

Sub. Bag. Keuangan

b) Bidang PBB dan BPHTB, terdiri dari 3 Seksi, yaitu:

1.

Seksi Pendataan, Penilaian dan Penetapan (P3)

2.

Seksi Pengolahan Data dan Informasi

3.

Seksi Penerimaan, Penagihan, dan Keberatan

c) Bidang Pendapatan Daerah Lainnya, terdiri dari 3 Seksi, yaitu:

1.

Seksi Pajak Daerah

2.

Seksi Retribusi Daerah

3.

Seksi Dana Perimbangan dan Lain-lain Pendapatan

d) Bidang Anggaran, terdiri dari 3 Seksi, yaitu:

1.

Seksi Perbendaharaan dan Gaji

2.

Seksi Anggaran dan Verifikasi

3.

Seksi Akuntansi dan Pertanggungjawaban

e) Bidang Asset Daerah, terdiri dari 3 Seksi, yaitu:

1.

Seksi Penerimaan, Pemanfaatan Asset

2.

Seksi Pengendalian dan Standarisasi

3.

Seksi Inventarisasi dan Dokumentasi

f) UPTD (Unit Pelaksana Teknis Dinas)

Pemerintah Kota Bima Bab I Pendahuluan

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

5

2. Tugas Pokok dan Fungsi

Sesuai dengan jiwa dan semangat Undang-undang Republik Indonesia

Nomor : 22 Tahun 1999 yang diubah dengan Undang-undang No. 32 Tahun

2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 13 Tahun

2002 tentang Pembentukan Pemerintah Kota Bima di Provinsi Nusa

Tenggara Barat, sebagai tindak lanjut Undang-Undang tersebut diatas

ditetapkan Perda Nomor 5 Tahun 2003 sebagaimana telah diubah dengan

Perda Nomor 4 Tahun 2004 dan terakhir dengan Peraturan Daerah Kota

Bima Nomor 3 Tahun 2008 tentang Pembentukan Susunan, Kedudukan,

Tugas Pokok dan Fungsi Dinas-Dinas Daerah Kota Bima, kemudian

diperbaharui dengan Peraturah Daerah Nomor 3 Tahun 2010 pasal 16

tentang Susunan Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan

Asset Daerah yang dijabarkan lebih lanjut dengan Keputusan Walikota Bima

Nomor : 17 Tahun 2013 tentang Rincian Tugas Pokok dan Fungsi Dinas

Pendapatan,Pengelolaan Keuangan dan Asset Daerah Kota Bima maka

Dinas Pendapatan,Pengelolaan Keuangan dan Asset Daerah Kota Bima

mempunyai tugas pokok dan fungsi sebagai berikut :

a. Tugas Pokok :

Berdasarkan pasal 3 ayat (1) Keputusan Walikota Bima Nomor : 17

Tahun 2013, Tugas Pokok Kepala Dinas Pendapatan,Pengelolaan

Keuangan dan Asset Daerah (DPPKAD) Kota Bima adalah membantu

Walikota dalam memimpin, mengendalikan, dan mengkoordinasikan

penyelenggaraan urusan pemerintahan dan pelayanan umum yang

menjadi kewenangan Dinas Pendapatan, Pengelolaan Keuangan dan

Asset Daerah yang meliputi Bidang PBB dan BPHTB, Bidang Pendapatan

Daerah Lainnya, Bidang Anggaran, dan Bidang Pengelolaan Asset

Daerah.

Pemerintah Kota Bima Bab I Pendahuluan

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

6

b. Fungsi :

Berdasarkan pasal 3 ayat (2) Keputusan Walikota Bima Nomor : 17

Tahun 2013 tersebut diatas, Dinas Pendapatan, Pengelolaan Keuangan

dan Asset Daerah Kota Bima mempunyai fungsi sebagai berikut:

1. Perumusan dan Penetapan rencana strategis dan rencana kerja

Dinas sesuai dengan visi misi Daerah;

2. Menetapkan rencana strategis dinas untuk mendukung visi dan misi

daerah serta kebijakan Walikota;

3. Pelaksanaan monitoring evaluasi terhadap pelaksanaan urusan

pemerintahan bidang Pendapatan, Pengelolaan Keuangan, dan Asset

Daerah;

4. Penyelenggara urusan pemerintahan dan pelayanan umum bidang

Pendapatan, Pengelolaan Keuangan, dan Asset Daerah;

5. Pembinaan

pelaksanaan

hubungan

dan/atau

kerjasama

pembangunan antar Daerah, antar Daerah dengan Pemerintah antar

Daerah dengan Lembaga lainnya;

6. Pemberdayaan sumber daya aparatur serta pengelolaan prasarana

dan sarana Perangkat Daerah;

7. Pembinaan

penyelenggaraan

pelayanan

pemerintahan,

pembangunan, dan kemasyarakatan yang dilaksanakan SKPD;

8. Perumusan bahan penyusunan APBD;

9. Penyampaian

laporan

keuangan

dan

pertanggungjawaban

pelaksanaan tugas dan kinerja Dinas sesuai ketentuan yang berlaku;

10. Perumusan bahan laporan pertanggungjawaban Walikota;

11. Pelaksanaan tugas lain yang diberikan Walikota.

3. Sumber Daya Manusia

Kondisi sumber daya manusia pada DPPKAD Kota Bima tergambarkan

pada table berikut :

Pemerintah Kota Bima Bab I Pendahuluan

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

7

Tabel 1,

Jumlah Pegawai, Kualifikasi Pendidikan, Pangkat dan Golongan, Jumlah Pejabat Struktural dan Fungsional.No. Nama Jabatan

Status

Jabatan Kualifikasi Pendidikan (Terakhir) Gol. / Pangkat Pendidikan Pelatihan Struktural

Jumlah

Isi Kosong SD SMP SMA D1 D2 D3 S1 S2 I II III IV Pim I Pim II Pim III Pim IV

1 Kepala Dinas √ - - - - - - - - √ - - - √ - √ - - 1 2 Sekretaris √ - - - - - - - √ - - - - √ - - √ - 1 3 Kabid: 4 a. Pendapatan Daerah √ - - - √ - - - √ - - - 1 b. Anggaran √ - - - √ - - - - √ - - √ - 1 c. Asset Daerah √ - - - √ - - - √ - - - - √ 1 d. PBB dan BPHTB √ - - - - √ - - √ - - - - √ 4 Kasubag: 3

a. Umum dan Kepegawaian √ - - - √ - - - √ - - - - -

b. Keuangan √ - - - √ - - - √ - - - - -

c. Program dan Pelaporan √ - - - √ - - - √ - - - - √

5 Kasi: 12

a. Pajak Daerah √ - - - - √ - - - √ - - - - -

b. Retribusi Daerah √ - - - √ - - - √ - - - - -

c. Dana Perimbangan dan

Lain-Lain Pendapatan √ - - - √ - - - √ - - - - -

d. Perbendaharaan dan Gaji √ - - - √ - - - √ - - - - -

e. Anggaran dan Verifikasi √ - - - √ - - - √ - - - - -

f. Akuntansi dan

Pemerintah Kota Bima Bab I Pendahuluan

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

8

g. Penerimaan, Pemanfaatan

dan Kebutuhan Aset √ - - - √ - - - √ - - - - -

h. Pengendalian dan

Standarisasi √ - - - √ - - - √ - - - - -

i. Inventarisasi dan

Dokumentasi √ - - - √ - - √ - - - - -

j. Pendataan, Penilaian Dan

Penetapan (P3) √ - - - √ - - - √ - - - - -

k. Pengolahan Data dan

Informasi √ - - - √ - - - √ - - - - √

l. Penerimaan, Penagihan dan

Keberatan √ - - - √ - - - √ - - - - -

6 Kepala Pasar √ - - - √ - - - - - - - √ - - - - - 1

7 Kepala UPT. PLUT-KUMKM √ - - - - - - - - - - - √ - - - - - 1

8 Staf √ - 1 1 14 - - 5 36 3 1 16 43 - - - - 2 60

Pemerintah Kota Bima Bab I Pendahuluan

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

9

4. Sarana dan Prasarana

Dalam rangka pelaksanaan tugas pokok dan fungsi DPPKAD Kota Bima

memerlukan sarana dan prasarana yang mendukung, sampai saat ini

DPPKAD Kota Bima belum memiliki gedung kantor sendiri dan sekarang

untuk bidang anggaran dan sekretariat masih bergabung dengan Kantor

Sekretariat Daerah Kota Bima sedangkan bidang Pendapatan dan PBB

masih menempati eks gedung kantor Sat-Pol.PP Kota Bima yang lama.

5. Penganggaran

Untuk mendukung pelaksanaan tugas pokok dan fungsi DPPKAD Kota

Bima tahun 2016, Tahun 2016 DPPKAD Kota Bima didukung oleh angaran

yang bersumber dari APBD sebesar Rp. 30.084.640.831,65 (Tiga Puluh

Milyar Delapan Puluh Empat Juta Enam Ratus Empat Puluh Ribu Delapan

Ratus Tiga Puluh Satu Koma Enam Puluh Lima Rupiah), dengan realisasi

sebesar Rp. 25.014.272.578 (Dua Puluh Lima Milyar Empat Belas Juta Dua

Ratus Tujuh Puluh Dua Ribu Lima Ratus Tujuh Puluh Delapan Rupiah) atau

83 %.

Tabel 2, Pagu dan Realisasi Anggaran DPPKAD Kota Bima

1.3. ASPEK STRATEGIS

Berdasarkan RPJMD Kota Bima Tahun 2013-2018, Misi Ketiga yaitu “

Mewujudkan masyarakat yang ADIL melalui pembangunan yang

merata dimana masyarakat memiliki akses dan tingkat pelayanan

Pemerintah yang prima” merupakan acuan dasar bagi penyusunan Visi

dan Misi DPPKAD Kota Bima, Terdapat 4 aspek strategis yang diprioritas

yaitu:

1. Aspek Fisik;

2. Aspek Ekonomi;

3. Aspek Sosial, dan;

4. Aspek Kelembagaan.

Prioritas DPPKAD terletak pada aspek ekonomi, namun tetap berkaitan

dengan aspek prioritas lain karena merupakan pusat / kontrol keuangan

Pemerintah Kota Bima Bab I Pendahuluan

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

10

yang meliputi seluruh aspek pembangunan daerah Kota Bima.

1.3.1. Strategi dan Kebijakan SKPD

a. Strategi

Strategi adalah keseluruhan cara atau langkah dengan

penghitungan yang pasti untuk mencapai tujuan atau mengatasi

persoalan. Cara atau langkah dirumuskan lebih bersifat makro

dibandingkan dengan teknik yang lebih sempit, dan merupakan

rangkaian kebijakan. Sehingga strategi merupakan cara mencapai

tujuan dan sasaran yang dijabarkan ke dalam kebijakan-kebijakan

dan program-program.

Tabel 3, Tujuan dan Strategi

NO.

TUJUAN

STRATEGI

1.

Mewujudkan

pengelolaan pemerintah

yang transparan dan

akuntabel

1. Sosialisasi Peraturan Daerah tentang Pendapatan

2. Optimalisasi pengawasan, pengendalian internal, dan pengkoordinasian pendapatan sesuai regulasi di bidang pajak dan retribusi daerah

3. Pengembangan sistem informasi pendapatan

4. Optimalisasi pelayanan publik bidang PBB dan BPHTB 5. Pengkajian rencana anggaran

pendapatan dan belanja daerah untuk mewujudkan

pelaksanaan pengelolaan anggaran pendapatan dan anggaran belanja daerah yang tepat sasaran dan akuntabel 6. Peningkatan sistem

pengelolaan administrasi pendapatan dan belanja daerah.

7. Pengembangan sistem informasi untuk transparansi pengelolaan keuangan daerah 8. Pengembangan dan penerapan

Pemerintah Kota Bima Bab I Pendahuluan

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

11

NO.

TUJUAN

STRATEGI

barang daerah secara optimal 9. Meningkatkan penatausahaan aset daerah melalui SOP yang jelas dan terukur

b. Kebijakan

Kebijakan adalah suatu arah tindakan yang diambil oleh

pemerintah dalam suatu lingkungan tertentu dan digunakan untuk

mencapai suatu tujuan, atau merealisasikan suatu sasaran atau

maksud tertentu. Oleh karena itu, kebijakan pada dasarnya

merupakan

ketentuan-ketentuan

untuk

dijadikan

pedoman,

pegangan

atau

petunjuk

dalam

pengembangan

ataupun

pelaksanaan program/kegiatan guna tercapainya kelancaran dan

keterpaduan dalam perwujudan sasaran, tujuan serta visi dan misi

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota

Bima.

Tabel 4, Strategi dan Kebijakan

No.

Strategi

Kebijakan

1

1.

Sosialisasi Peraturan Daerah

tentang Pendapatan

2.

Optimalisasi pengawasan,

pengendalian internal, dan

pengkoordinasian pendapatan

sesuai regulasi di bidang pajak dan

retribusi daerah

3.

Pengembangan sistem informasi

pendapatan

4.

Optimalisasi pelayanan publik

bidang PBB dan BPHTB

5.

Pengkajian rencana anggaran

pendapatan dan belanja daerah

untuk mewujudkan pelaksanaan

pengelolaan anggaran

pendapatan dan anggaran

belanja daerah yang tepat sasaran

1.

Sistem pengelolaan pendapatan

berdasarkan peraturan dan

perundang-undangan yang

memperhatikan perkembangan

dampak ekonomi makro dan mikro

serta peningkatan dan optimalisasi

sarana dan prasarana sebagai

penunjang pelayanan prima

2.

Penerapan penyusunan

penganggaran sesuai dengan

dokumen perencanaan, analisa

standar belanja dan standar satuan

harga

3.

Optimalisasi penggunaan teknologi

informasi

4.

Dilakukan review dan pemutakhiran

terhadap seluruh produk

Pemerintah Kota Bima Bab I Pendahuluan

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

12

dan akuntabel

6.

Peningkatan sistem pengelolaan

administrasi pendapatan dan

belanja daerah.

7.

Pengembangan sistem informasi

untuk transparansi pengelolaan

keuangan daerah

8.

Pengembangan dan penerapan

sistem pengelolaan aset dan

barang daerah secara optimal

9.

Meningkatkan penatausahaan

aset daerah melalui SOP yang jelas

dan terukur

hukum daerah yang berkaitan

dengan pengelolaan keuangan dan

aset daerah beserta pedoman teknis

pelaksanaannya

5.

Peningkatan pemanfaatan aset

6.

Peningkatan pengamanan aset dan

penyelesaian sengketa

1.3.2. Strategic Issued / Identifikasi Permasalahan

Untuk melaksanakan Visi Misi Tujuan dan Sasaran Strategis

Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah

(DPPKAD) Kota Bima, tentunya memiliki hambatan-hambatan baik

internal maupun eksternal di dalam pelaksanaannya.

Permasalahan-permasalahan tersebut antara lain:

Faktor Internal

1. Aplikasi SIMDA berbasis akrual masih dalam proses

penyempurnaan.

2. Pemahaman Penatausahaan Aset terhadap aplikasi SIMDA

BMD berbasis akrual belum maksimal

3. Belum menggunakan Aplikasi SIMDA Pendapatan sehingga

pelaksanaan pelaporan masih manual yang mengakibatkan

pekerjaan pelaporan kurang maksimal.

4. Data mengenai peta blok masih banyak yang belum dilengkapi,

sehingga terdapat kesulitan untuk mengetahui posisi objek

pajak.

5. Ketetapan mengenai zona nilai tanah sudah ada, tetapi peta

tentang zona tersebut belum disediakan.

Pemerintah Kota Bima Bab I Pendahuluan

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

13

Faktor Eksternal

1. Kurangnya pemahaman PPK SKPD tentang laporan keuangan

berbasis akrual

2. Terlambatnya rekon asset yang dilakukan SKPD

3. Wajib pajak tidak memberikan informasi yang sebenarnya

terhadap omset yang mereka miliki.

4. Kurangnya kesadaran masyarakat untuk membayar pajak;

5. Beberapa SKPD tidak mencapai target pendapatan yang telah

ditetapkan, yang merupakan salah satu ukuran kinerja dan

keberhasilan SKPD terkait;

6. Tidak seluruh masyarakat memahami peraturan tentang pajak

dan retribusi daerah;

7.

Masih terdapat beberapa kelurahan pemekaran yang belum

diselaraskan letak objek pajak dengan batas wilayah kelurahan

pemekaran sehingga masih banyak wajib pajak yang harus

dilakukan penyesuaian, dan keadaan ini kadang dijadikan

alasan untuk tidak membayar pajak.

Pemerintah Kota Bima Bab II Perencanaan Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

14

2.1. Perencanaan Kinerja Jangka Menengah DPPKAD Kota Bima

Berdasarkan RPJMD Kota Bima Tahun 2013-2018, Misi Ketiga yaitu “

Mewujudkan masyarakat yang ADIL melalui pembangunan yang merata

dimana masyarakat memiliki akses dan tingkat pelayanan Pemerintah

yang prima” merupakan acuan dasar bagi penyusunan Visi dan Misi

DPPKAD Kota Bima, Terdapat 4 aspek strategis yang diprioritas yaitu:

1. Aspek Fisik;

2. Aspek Ekonomi;

3. Aspek Sosial, dan

4. Aspek Kelembagaan.

Prioritas DPPKAD terletak pada aspek ekonomi, namun tetap berkaitan

dengan aspek prioritas lain karena merupakan pusat / kontrol keuangan

yang meliputi seluruh aspek pembangunan daerah Kota Bima.

Tujuan dan sasaran jangka menengah DPPKAD Kota Bima merupakan

penjabaran atau implementasi dari pernyataan misi dan tujuan sebagai hasil

akhir yang akan dicapai atau dihasilkan dalam jangka waktu 5 (lima) tahun.

Tujuan SKPD DPPKAD ditetapkan dengan mengacu kepada pernyataan visi

dan misi sehingga rumusannya harus dapat menunjukkan suatu kondisi

yang ingin dicapai di masa mendatang. Untuk itu tujuan disusun guna

memperjelas pencapaian sasaran yang ingin diraih dari masing-masing misi.

Tujuan dan sasaran jangka menengah DPPKAD Kota Bima dapat

dilihat pada table 5 berikut:

BAB II

Pemerintah Kota Bima Bab II Perencanaan Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

15

Tabel 5. Tujuan dan Sasaran Jangka Menengah Pelayanan SKPD

DPPKAD Kota Bima

Misi:

Mewujudkan masyarakat yang ADIL melalui pembangunan yang merata dimana masyarakat memiliki akses dan tingkat

pelayanan pemerintah yang prima

TUJUAN

SASARAN Target Kinerja Sasaran Pada Tahun Ke-

URAIAN INDIKATOR 2014 2015 2016 2017 2018

Mewujudkan

pengelolaan pemerintah yang transparan dan akuntabel

Meingkatnya Akuntabilitas Pengelolaan Keuangan Daerah

LKPD Sesuai Standar Akuntansi

Pemerintah WDP WTP WTP WTP WTP

Persentase SKPD yang Mengelola

Aset Dengan Baik 100% 100% 100% 100% 100%

Meningkatnya Efektifitas Penatausahaan Pelayanan Pengelolaan Keuangan Daerah

Waktu Penerbitan SP2D dalam 2

Hari 100% 100% 100% 100% 100%

Pembayaran Gaji dan Tunjangan

yang Tepat Waktu 100% 100% 100% 100% 100% Penyampian LRA Bulanan Yang

Tepat Waktu 100% 100% 100% 100% 100%

Meningkatnya Penerimaan Pajak, Retribusi, Hasil Pegelolaan Kekayaan Daerah Yang di Pisahkan dan Lain-Lain PAD Yang Sah Tiap Tahunnya

Persentase Peningatam Penerimaa

Pajak Daerah Tiap Tahunnya WDP WTP WTP WTP WTP Persentase Peningkatan

Penerimaan Retribusi Daerah Tiap Tahunnya

20% 20% 20% 20% -

Persentase Peningkatan Penerimaan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan Tiap Tahunnya

20% 20% 20% 20% 20%

Persentase Peningkatan

Penerimaan Lain-Lain PAD Yang Sah Tiap Tahunnya

Pemerintah Kota Bima Bab II Perencanaan Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

16

2.2. Indikator Kinerja Utama DPPKAD Kota Bima

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Bima

telah menetapkan Indikator Kinerja Utama (IKU) tahun 2015 sebagai ukuran

keberhasilan dalam mencapai sasaran strategis organisasi. Penetapan IKU ini

telah mempedomani Indikator Kinerja Daerah pada dokumen Rencana

Pembangunan Jangka Menengah Daerah (RPJMD) Kota Bima Tahun

2013-2018 serta dokumen Rencana Strategis (Renstra) DPPKAD Kota Bima Tahun

2013-2018. Indicator Kinerja Utama ditetapkan dengan memilih

indikator-indikator kinerja yang focus pada tugas pokok dan fungsi DPPKAD Kota Bima.

Penjelasan tentang Indikator Kinerja Utama DPPKAD Kota Bima tahun

2015 sebagaimana tersaji pada table berikut ini :

Tabel 6. INDIKATOR KINERJA UTAMA

DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET DAERAH

TAHUN 2013-2018

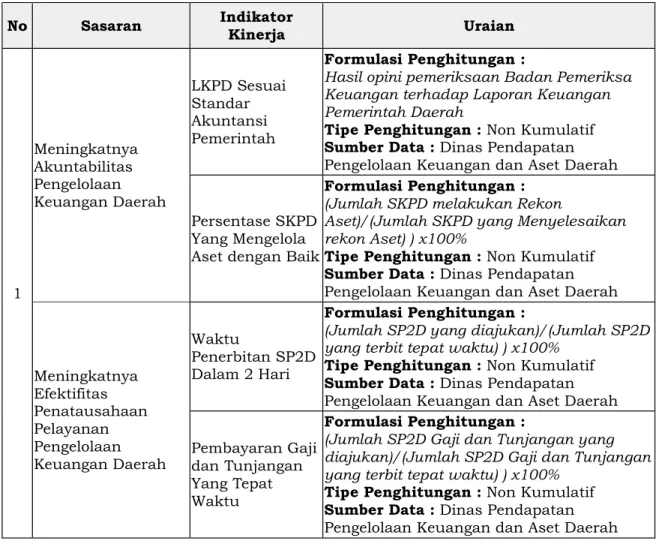

No Sasaran Indikator Kinerja Uraian

1 Meningkatnya Akuntabilitas Pengelolaan Keuangan Daerah LKPD Sesuai Standar Akuntansi Pemerintah Formulasi Penghitungan :

Hasil opini pemeriksaan Badan Pemeriksa Keuangan terhadap Laporan Keuangan Pemerintah Daerah

Tipe Penghitungan : Non Kumulatif Sumber Data : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Persentase SKPD

Yang Mengelola Aset dengan Baik

Formulasi Penghitungan : (Jumlah SKPD melakukan Rekon

Aset)/(Jumlah SKPD yang Menyelesaikan rekon Aset) ) x100%

Tipe Penghitungan : Non Kumulatif Sumber Data : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

Meningkatnya Efektifitas Penatausahaan Pelayanan Pengelolaan Keuangan Daerah Waktu Penerbitan SP2D Dalam 2 Hari Formulasi Penghitungan :

(Jumlah SP2D yang diajukan)/(Jumlah SP2D yang terbit tepat waktu) ) x100%

Tipe Penghitungan : Non Kumulatif Sumber Data : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Pembayaran Gaji

dan Tunjangan Yang Tepat Waktu

Formulasi Penghitungan :

(Jumlah SP2D Gaji dan Tunjangan yang diajukan)/(Jumlah SP2D Gaji dan Tunjangan yang terbit tepat waktu) ) x100%

Tipe Penghitungan : Non Kumulatif Sumber Data : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

Pemerintah Kota Bima Bab II Perencanaan Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

17

Penyampaian LRA Bulanan Yang Tepat Waktu

Formulasi Penghitungan :

(Jumlah LRA Bulanan yang dikirim)/(Jumlah LRA Bulanan yang dikirim tepat waktu) ) x100%

Tipe Penghitungan : Non Kumulatif Sumber Data : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

Meningkatnya Penerimaan Pajak, Retribusi, Hasil Pengelolaan Kekayaan daerah Yang di Pisahkan dan Lain-Lain PAD Yang Sah Tiap Tahunnya Persentase Peningkatan Penerimaan Pajak Daerah Tiap Tahunnya Formulasi Penghitungan : (PPD t_n - PPD t_(n-1))/(PPD t_(n-1) ) x100% Tipe Penghitungan : Non Kumulatif Sumber Data : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Persentase Peningkatan Penerimaan Retribusi Daerah Tiap Tahunnya Formulasi Penghitungan : (PRD t_n - PRD t_(n-1))/(PRD t_(n-1) ) x100% Tipe Penghitungan : Non Kumulatif Sumber Data : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Persentase Peningatan Penerimaan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan Tiap Tahunnya Formulasi Penghitungan : (PHPKD t_n - PHPKD t_(n-1))/(PHPKD t_(n-1) ) x100%

Tipe Penghitungan : Non Kumulatif Sumber Data : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Persentase

Peningkatan Penerimaan Lain-Lain PAD Yang Sah Tiap Tahunnya

Formulasi Penghitungan :

(PLLD t_n - PLLD t_(n-1))/(PLLD t_(n-1) ) x100%

Tipe Penghitungan : Non Kumulatif Sumber Data : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

Pemerintah Kota Bima Bab II Perencanaan Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

18

2.3. Ikhtisar Perjanjian Kinerja Tahun 2016

Perjanjian Kinerja Tahun 2016 dalam hal ini berupa Dokumen Penetapan

Kinerja yang menurut pasal 3 Permenpan Nomor 29 tahun 2010 merupakan

suatu dokumen pernyataan kinerja/kesepakatan kinerja/perjanjian kinerja antara

atasan dan bawahan untuk mewujudkan target kinerja tertentu berdasarkan

pada sumber daya yang dimiliki oleh instansi. Dokumen Penetapan Kinerja

memuat pernyataan dan lampiran formulir yang mencantumkan sasaran

strategis, indikator kinerja utama organisasi, beserta target kinerja dan

anggaran.

Dalam Penetapan Kinerja Tahun 2016 telah disepakati sesuai Renstra

DPPKAD 2013

– 2018, yaitu menetapkan 3 (Tiga) sasaran strategi dengan 9

(sembilan) Indikator Kinerja Utama yang didukung oleh 2 (Dua) progam dan 28

kegiatan wajib. Penjelasan atas Indikator Kinerja Utama dapat dijelaskan

sebagai berikut:

Sasaran Strategis 1 “ Meningkatnya Akuntabilitas Pengelolaan Keuangan

Daerah” dengan indikator kinerja utama sebagai berikut :

1. Laporan Keuangan Pemerintah Daerah Sesuai Standar Akuntansi

Pemerintah; Opini Badan Pemeriksa Keuangan (BPK) menjadi satu hal

yang penting dalam penilaian Laporan Keuangan Pemerintah Daerah

suatu pemerintahan daerah, apakah realisasi yang disampaikan sesuai

dengan kinerja pemerintah yang direncanakan, sehingga nantinya

kepercayaan publik terhadap pembangunan daerah semakin meningkat.

Program dan kegiatan yang mendukung sasaran ini adalah

Program

Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan

Keuangan dan Program Peningkatan dan Pengembangan Pengelolaan

Keuangan Daerah dengan kegiatan sebagai berikut :

1. Penyusunan Pelaporan Keuangan Akhir Tahun

2. Penyusunan System dan Prosedur pengelolaan keuangan daerah

3. Penyusunan rancangan peraturan daerah tentang APBD

Pemerintah Kota Bima Bab II Perencanaan Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

19

5. Penyusunan rancangan peraturan daerah tentang perubahan APBD

6. Penyusunan rancangan peraturan KDH tentang penjabaran

perubahan APBD

7. Penyusunan

rancangan

peraturan

daerah

tentang

pertanggungjawaban pelaksanaan APBD.

8. Penyusunan rancangan peraturan KDH tentang penjabaran

pertanggungjawaban pelaksanaan APBD.

9. Penyusunan system informasi keuangan daerah.

10. Sosialisasi paket regulasi tentang pengelolaan keuangan daerah.

11. Bimbingan teknis implementasi paket regulasi tentang pengelolaan

keuangan daerah

12. Penyusunan

rancangan

peraturan

KDH

tentang

pedoman

anggaran.

13. Pengelolaan administrasi penerimaan dan belanja daerah

14. Pelaksanaan proses TPTGR asset/barang milik negara.

2.

Persentase SKPD Yang Mengelola Aset Dengan Baik; Penatausahaan

asset daerah sudah semakin membaik seiring dengan diterapkannya

SIMDA BMD tetapi perlu peningkatan sumber daya manusia khususnya

bimbingan khusus untuk bendahara barang SKPD maupun Bendahara

Barang Sekolah.

Program dan kegiatan yang mendukung sasaran ini adalah Program

Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah dengan

kegiatan-kegiatan sebagai berikut :

1. Peningkatan manajemen asset/barang daerah

2. Revaluasi/appraisal asset/barang daerah

3. Penyusunan data inventarisasi aset daerah

4. Pendataan ulang/pemutakhiran kepemilikan, penggunaan dan

pemanfaatan tanah daerah dan bangunan pemerintah kota bima.

5. Penyusunan laporan tahunan aset / barang daerah

6. Penyusunan system dan prosedur pengelolaan asset/barang

daerah.

Pemerintah Kota Bima Bab II Perencanaan Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

20

Sasaran Strategis 2 “

Meningkatnya Efektifitas Penatausahaan

Pelayanan Pengelolaan Keuangan Daerah” dengan indikator kinerja utama

sebagai berikut :

1.

Waktu Penerbitan SP2D Dalam 2 Hari; Dalam meningkatkan pelayanan

Pengelolaan keuangan daerah DPPKAD Kota Bima telah menetapkan

Sisdur Pengelolaan keuangan daerah yang salah satunya menetapkan

bahwa penerbitan SP2D dilaksanakan paling lama 2 hari sejak

diterimanya SPM dari SKPD.

Program dan kegiatan yang mendukung sasaran ini adalah

Program

Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah

dengan kegiatan sebagai berikut :

1. Pelaksanaan Penatausahaan Gaji Pegawai

2.

Pembayaran Gaji dan Tunjangan Yang Tepat Waktu; Bukti

meningkatnya pelayanan pengelolaan keuangan daerah adalah

dilakukannya pembayaran gaji dan tunjangan pegawai yang tepat.

Program dan kegiatan yang mendukung sasaran ini adalah Program

Peningkatan Pengelolaan Keuangan Daerah dengan kegiatan-kegiatan

sebagai berikut :

1. Pelaksanaan Penatausahaan Gaji Pegawai

3.

Penyampaian LRA Bulanan Yang Tepat Waktu; Penyampaian laporan

Realisasi anggaran bulanan paling telat 7 hari kerja bulan berikutnya di

Kementerian Keuangan Republik Indonesia Direktorat Jenderal

Perimbangan Keuangan Direktorat Evaluasi Pendanaan dan Informasi

Keuangan Daerah

Program dan kegiatan yang mendukung sasaran ini adalah

Program

Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah

dengan kegiatan sebagai berikut :

Pemerintah Kota Bima Bab II Perencanaan Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

21

Sasaran Strategis 3 “

Meningkatnya Penerimaan Pajak, Retribusi, Hasil

Pengelolaan Kekayaan Daerah yang Dipisahkan dan Lain-Lain PAD

yang Sah” dengan indikator kinerja utama sebagai berikut :

1.

Persentase Peningkatan Penerimaan Pajak Daerah Tiap Tahunnya;

Dalam meningkatkan pendapatan asli daerah pajak daerah merupakan

penyumbang paling besar dalam pendapatan asli daerah

Program dan kegiatan yang mendukung sasaran ini adalah

Program

Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah

dengan kegiatan sebagai berikut :

1. Penyusunan rancangan peraturan daerah tentang pajak daerah dan

retribusi daerah

2. Intensifikasi dan Ekstensifikasi Sumber Pendapatan Daerah.

3. Sosialisasi dan pembekalan juru pungut PBB

4. Penagihan PBB pada Seluruh Kelurahan;

5. Pendataan ulang / pemuthahiran Data PBB Sektor Perkotaan;

6. Pengelolaan dan Penagihan Pajak Daerah/Retribusi Daerah;

7. Penatausahaan / Rekonsiliasi Pendapatan dan Belanja Daerah;

2.

Persentase Peningkatan Penerimaan Retribusi Tiap Tahunnya;

Penerimaan Retribusi daerah masih mengalami beberapa kendala

dengan masih tingginya piutang retribusi, hal ini disebabkan karena

kurangnya kesadaran masyarakat dalam membayar retribusi daerah.

Program dan kegiatan yang mendukung sasaran ini adalah Program

Peningkatan Pengelolaan Keuangan Daerah dengan kegiatan-kegiatan

sebagai berikut :

1. Penyusunan rancangan peraturan daerah tentang pajak daerah dan

retribusi daerah

2. Intensifikasi dan Ekstensifikasi Sumber Pendapatan Daerah.

3. Pengelolaan dan Penagihan Pajak Daerah/Retribusi Daerah;

4. Penatausahaan / Rekonsiliasi Pendapatan dan Belanja Daerah.

Pemerintah Kota Bima Bab II Perencanaan Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

22

3.

Persentase Peningkatan Penerimaan Hasil Pengelolaan Kekayaan

Daerah Yang Di Pisahkan; Bagian laba atas penyertaan modal pada

perusahaan milik daerah (BUMD) merupakan hasil pengelolaan

kekayaan daerah yang dipisahkan.

Program dan kegiatan yang mendukung sasaran ini adalah

Program

Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah

dengan kegiatan sebagai berikut :

1. Penatausahaan / Rekonsiliasi Pendapatan dan Belanja Daerah;

,4. Persentase Peningkatan Penerimaan Lain-Lain PAD Yang Sah;

Penerimaan pendapatan asli daerah dari bunga deposito, jasa giro,

hasil penjualan asset yang tidak dipisahkan dll merupakan penerimaan

daerah dari lain-lain pendapatan asli daerah yang sah.

Program dan kegiatan yang mendukung sasaran ini adalah

Program

Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah

dengan kegiatan sebagai berikut :

1. Penatausahaan / Rekonsiliasi Pendapatan dan Belanja Daerah;

Informasi mengenai Dokumen Penetapan Kinerja Tahun Anggaran 2016 bisa dilihat

pada halaman lampiran dan tabel Perjanjian Kinerja sebagai berikut:

Tabel 7. Perjanjian Kinerja Tahun 2016

No Sasaran Strategis Indikator Kinerja Target

1 Meningkatnya Akuntabilitas Pengelolaan Keuangan Daerah

Laporan Keuangan Pemerintah Daerah Sesuai Standar

Akuntansi Pemerintah

WTP

Persentase SKPD yang

mengelola aset dengan baik 100%

2

Meningkatnya Efektifitas Penatausahaan Pelayanan Pengelolaan Keuangan Daerah

Waktu Penerbitan SP2D dalam

2 hari 100%

Pembayaran Gaji dan

Pemerintah Kota Bima Bab II Perencanaan Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

23

Penyampaian LRA bulanan

yang tepat waktu 100%

3

Meningkatnya Penerimaan Pajak, Retribusi, Hasil

Pengelolaan Kekayaan Daerah yang dipisahkan dan lain – lain PAD yang sah

Persentase Peningkatan Penerimaan Pajak Daerah Tiap Tahunnya

20%

Persentase Peningkatan Penerimaan Retribusi Tiap Tahunnya

20%

Persentase Peningkatan Penerimaan Hasil Pengelolaan Kekayaan Daerah yang

dipisahkan

20%

Persentase Peningkatan Penerimaan lain – lain PAD yang sah tiap Tahunnya

Pemerintah Kota Bima Bab III Akuntabilitas Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

24

3.1. CAPAIAN KINERJA ORGANISASIAkuntabilitas Kinerja Instansi Pemerintah (AKIP) merupakan wujud nyata Instansi Pemerintah untuk mempertanggung jawabkan keberhasilan/kegagalan kepada pemberi mandat atas pelaksanaan kegiatan dan program dalam rangka pencapaian tujuan dan sasaran dalam suatu media pelaporan (LKIP). Penyusunan LKIP Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kota Bima tahun 2016 ini memuat hasil pengukuran dan evaluasi pelaksanaan atas Rencana Strategis dan Rencana Kinerja Tahun 2016.

Pengukuran keberhasilan dengan tolak ukur RENSTRA mengandung arti bahwa setiap akhir tahun anggaran dilakukan proses pengukuran kinerja, evaluasi dan analisis pencapaian kinerja. Pengukuran Kinerja merupakan proses membandingkan target kinerja dengan realisasinya yang digunakan untuk menilai keberhasilan atau kegagalan pelaksanaan kegiatan/program/kebijakan sesuai dengan sasaran strategis yang telah ditetapkan dalam rangka mewujudkan visi dan misi Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah (DPPKAD) yang mengacu pada Visi dan Misi Pemerintah Daerah Kota Bima.

Penetapan target kinerja atas kegiatan-kegiatan yang tercantum dalam APBD Tahun Anggaran 2016 telah ditetapkan pada saat pengajuan anggaran untuk kegiatan yang bersangkutan dalam formulir Rencana Kerja Anggaran (RKA-DPA) berupa: input, output, dan outcome. Pengukuran tingkat capaian kinerja DPPKAD tahun 2015 dilakukan dengan cara membandingkan antara target pencapaian indikator sasaran dengan realisasinya dan juga mengukur seberapa efektifnya kegiatan – kegiatan tersebut sebagai berikut :

1. Perbandingan antar target dan realisasi kinerja tahun ini.

Perbandingan antara target dan realisasi dimaksudkan untuk melihat target yang telah ditetapkan dalam dokumen perencanaan strategis (Renstra) dengan realisasi yang dihasilkan pada tahun tersebut seperti terlihat pada table berikut :

BAB III

Pemerintah Kota Bima Bab III Akuntabilitas Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

25

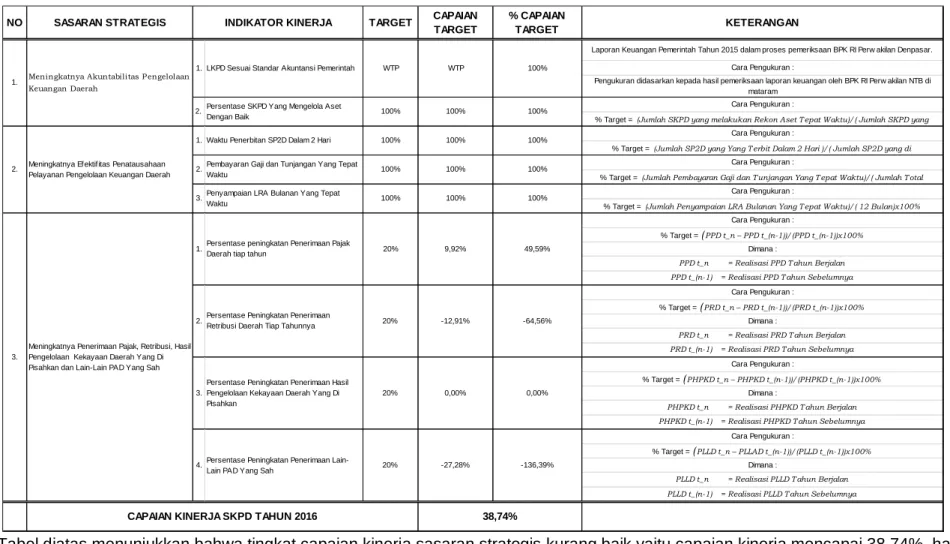

NO SASARAN STRATEGIS TARGET CAPAIAN

TARGET

% CAPAIAN

TARGET KETERANGAN

Laporan Keuangan Pemerintah Tahun 2015 dalam proses pemeriksaan BPK RI Perw akilan Denpasar. Cara Pengukuran :

Pengukuran didasarkan kepada hasil pemeriksaan laporan keuangan oleh BPK RI Perw akilan NTB di mataram

1. Meningkatnya Akuntabilitas Pengelolaan

Keuangan Daerah

WTP WTP 100%

% Target =(Jumlah SP2D yang Yang T erbit Dalam 2 Hari )/( Jumlah SP2D yang di

Waktu Penerbitan SP2D Dalam 2 Hari

Cara Pengukuran :

% Target =(Jumlah SKPD yang melakukan Rekon Aset T epat Waktu)/( Jumlah SKPD yang

100% 100% 100%

Cara Pengukuran :

% Target =(Jumlah Penyampaian LRA Bulanan Yang T epat Waktu)/( 12 Bulan)x100%

Meningkatnya Penerimaan Pajak, Retribusi, Hasil Pengelolaan Kekayaan Daerah Yang Di Pisahkan dan Lain-Lain PAD Yang Sah

Cara Pengukuran :

% Target =(Jumlah Pembayaran Gaji dan T unjangan Yang T epat Waktu)/( Jumlah T otal

2.

3.

Pembayaran Gaji dan Tunjangan Yang Tepat Waktu

Meningkatnya Efektifitas Penatausahaan Pelayanan Pengelolaan Keuangan Daerah

Cara Pengukuran :

% Target = (PPD t_n – PPD t_(n-1))/(PPD t_(n-1))x100%

Dimana :

PPD t_n = Realisasi PPD T ahun Berjalan PPD t_(n-1) = Realisasi PPD T ahun Sebelumnya

Cara Pengukuran : Cara Pengukuran : -136,39% -27,28% 20% 0,00% % Target = (PRD t_n – PRD t_(n-1))/(PRD t_(n-1))x100% Dimana :

PRD t_n = Realisasi PRD T ahun Berjalan PRD t_(n-1) = Realisasi PRD T ahun Sebelumnya

Cara Pengukuran :

Cara Pengukuran :

% Target = (PLLD t_n – PLLAD t_(n-1))/(PLLD t_(n-1))x100%

Dimana :

PLLD t_n = Realisasi PLLD T ahun Berjalan PLLD t_(n-1) = Realisasi PLLD T ahun Sebelumnya

2.

4.Persentase Peningkatan Penerimaan Lain-Lain PAD Yang Sah

1.Persentase peningkatan Penerimaan Pajak Daerah tiap tahun

INDIKATOR KINERJA

LKPD Sesuai Standar Akuntansi Pemerintah 1.

Persentase SKPD Yang Mengelola Aset Dengan Baik

2.

2.Persentase Peningkatan Penerimaan

Retribusi Daerah Tiap Tahunnya 20% -12,91% -64,56%

0,00% 20%

Persentase Peningkatan Penerimaan Hasil Pengelolaan Kekayaan Daerah Yang Di Pisahkan

3.

CAPAIAN KINERJA SKPD TAHUN 2016 38,74%

% Target = (PHPKD t_n – PHPKD t_(n-1))/(PHPKD t_(n-1))x100%

Dimana :

PHPKD t_n = Realisasi PHPKD T ahun Berjalan PHPKD t_(n-1) = Realisasi PHPKD T ahun Sebelumnya

100% 100% 100% 100% 100% 100% 20% 9,92% 49,59% 100% 100% 100% 3. 1.

Penyampaian LRA Bulanan Yang Tepat Waktu

Tabel 8. Pengukuran Kinerja Tahun 2016

Tabel diatas menunjukkan bahwa tingkat capaian kinerja sasaran strategis kurang baik yaitu capaian kinerja mencapai 38.74%, hal ini disebabkan oleh beberapa faktor antara lain :

Pemerintah Kota Bima Bab III Akuntabilitas Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

26

1. Persentase peningkatan Penerimaan Pajak Daerah tiap tahun tidak mencapai target, hal ini di sebabkan oleh masih kurangnya masyarakat untuk membayar pajak.

2. Persentase Peningkatan Penerimaan Retribusi Daerah Tiap Tahunnya tidak mencapai target, hal ini disebabkan oleh masih terdapatnya piutang pada Retribusi Daerah dan terjadinya penurunan pencapaian target pada Retribusi Daerah di karenakan beberapa hal sebagai berikut :

a. Tidak tercapainya/ turunnya target pada penagihan Retribusi Pasar Grosir salah satunya didasari oleh masalah kepemilikan SIM-K (Surat Ijin Menempati Kios) yang sering diperjual belikan atau dipindah tangankan atau sudah berganti nama sehingga timbul ketidakmauan membayar retribusi oleh pemilik kios yang sudah merasa membeli atau memiliki kios grosir;

b. Adanya informasi dari pemilik kios pada pasar grosir mengenai berkurangnya omset usaha mereka dikarenakan sepi pembeli, keadaan ini dijadikan alasan untuk tidak membayar retribusi;

c. Timbulnya piutang Retribusi Daerah ( piutang bawaan) sejak tahun 2010 yang berimbas pada besarnya nilai piutang pada tahun berikutnya;

d. Rusaknya fasilitas pasar diakibatkan terjadinya bencana alam (banjir bandang) pada akhir tahun 2016

3. Persentase Peningkatan Penerimaan Hasil Pengelolaan Kekayaan Daerah Yang Di Pisahkan.

4. Persentase Peningkatan Penerimaan Lain-Lain PAD Yang Sah sangat menurun disebabkan karena adanya banjir bandang yang terjadi di Kota Bima beberapa waktu yang lalu.

Pemerintah Kota Bima Bab III Akuntabilitas Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

27

Perbandingan capaian kinerja tahun ini dengan tahun lalu dan tahunsebelumnya.

Perbandingan capaian kinerja tahun ini dengan tahun lalu dan tahun sebelumnya bisa digambarkan dengan table berikut ini:

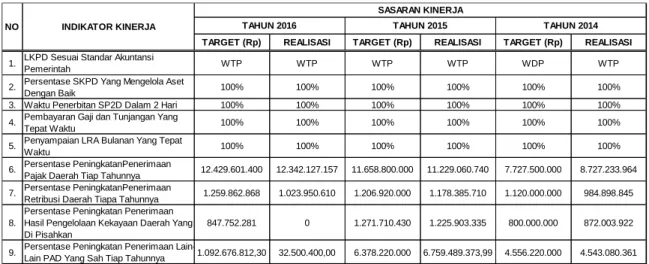

Tabel 9. Perbandingan data tahun 2014, 2015, dan 2016

Table diatas menunjukkan kemajuan yang sangat baik dengan diperolehnya Opini Wajar Tanpa Pengecualian (WTP) dari BPK RI perwakilan NTB di mataram untuk tahun anggaran 2015 dan 2016.

2. Perbandingan kinerja sampai dengan tahun ini dengan target jangka menengah yang terdapat dalam dokumen perencanaan strategis organisasi.

Tabel 10. Perbandingan Target dan Capaian Target Renstra

NO SASARAN

STRATEGIS INDIKATOR KINERJA

REALISASI 2016 TARGET RENSTRA PERBANDINGAN TARGET DAN REALISASI 1. Meningkatnya Akuntabilitas Pengelolaan Keuangan Daerah 1. LKPD Sesuai Standar Akuntansi Pemerintah WTP WTP 100% 2. Persentase SKPD Yang Mengelola Aset Dengan Baik 100% 100% 100% 2. Meningkatnya Efektifitas Penatausahaan 1. Waktu Penerbitan SP2D Dalam 2 Hari 100% 100% 100%

TARGET (Rp) REALISASI TARGET (Rp) REALISASI TARGET (Rp) REALISASI

1. LKPD Sesuai Standar Akuntansi

Pemerintah WTP WTP WTP WTP WDP WTP 2. Persentase SKPD Yang Mengelola Aset

Dengan Baik 100% 100% 100% 100% 100% 100% 3. Waktu Penerbitan SP2D Dalam 2 Hari 100% 100% 100% 100% 100% 100% 4. Pembayaran Gaji dan Tunjangan Yang

Tepat Waktu 100% 100% 100% 100% 100% 100% 5. Penyampaian LRA Bulanan Yang Tepat

Waktu 100% 100% 100% 100% 100% 100% 6. Persentase PeningkatanPenerimaan

Pajak Daerah Tiap Tahunnya 12.429.601.400 12.342.127.157 11.658.800.000 11.229.060.740 7.727.500.000 8.727.233.964 7. Persentase PeningkatanPenerimaan

Retribusi Daerah Tiapa Tahunnya 1.259.862.868 1.023.950.610 1.206.920.000 1.178.385.710 1.120.000.000 984.898.845 8.

Persentase Peningkatan Penerimaan Hasil Pengelolaan Kekayaan Daerah Yang Di Pisahkan

847.752.281 0 1.271.710.430 1.225.903.335 800.000.000 872.003.922 9. Persentase Peningkatan Penerimaan Lain-Lain PAD Yang Sah Tiap Tahunnya 1.092.676.812,30 32.500.400,00 6.378.220.000 6.759.489.373,99 4.556.220.000 4.543.080.361

NO INDIKATOR KINERJA

SASARAN KINERJA

Pemerintah Kota Bima Bab III Akuntabilitas Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

28

Pelayanan Pengelolaan Keuangan Daerah

2.

Pembayaran Gaji dan Tunjangan Yang Tepat Waktu

100% 100% 100%

3.

Penyampaian LRA Bulanan Yang Tepat Waktu 100% 100% 100% 3. Meningkatnya Penerimaan Pajak, Retribusi, Hasil Pengelolaan Kekayaan Daerah Yang Di Pisahkan dan Lain-Lain PAD Yang Sah 1. Persentase peningkatan Penerimaan Pajak Daerah tiap tahun

9,92% 20% 49,59%

2.

Persentase Peningkatan Penerimaan Retribusi Daerah Tiap Tahunnya

-12,91% 20% -64,56% 3. Persentase Peningkatan Penerimaan Hasil Pengelolaan Kekayaan Daerah Yang Di Pisahkan 0,00% 20% 0,00% 4. Persentase Peningkatan Penerimaan Lain-Lain PAD Yang Sah

-27,28% 20% -136,39%

CAPAIAN KINERJA SKPD TAHUN 2016 38,74%

3. Analisis penyebab keberhasilan/kegagalan atau peningkatan/penurunan kinerja serta alternative solusi yang dilakukan.

Berikut ini adalah analisis yang dilakukan untuk mengevaluasi kinerja DPPKAD Kota Bima pada tahun 2016 :

1. Indikator Kinerja Utama 1: LKPD Sesuai Dengan Sistem Akuntansi Pemerintah.

Laporan keuangan Pemerintah Kota Bima adalah dokumen yang menyatakan kesanggupan Pemerintah dalam merealisasikan anggaran yang bersumber dari PAD, DAU, DAK, dan DBH guna mensukseskan pembangunan serta visi misi Kepala Daerah yang telah tertuang dalam RPJMD Kota Bima Tahun 2013-2018.

Laporan keuangan pemerintah Kota Bima yang sedang diperiksa oleh Badan Pemeriksa Keuangan Perwakilan NTB dan kemudian hasil pemeriksaan akan dikeluarkan berupa Laporan Hasil Pemeriksaan (LHP) BPK atas Laporan Keuangan Pemerintah Kota Bima (audited) paling lambat Bulan September tiap tahunnya, LHP ini merupakan dasar terbentuknya opini tentang pengelolaan keuangan pemerintah oleh BPK.

Pemerintah Kota Bima Bab III Akuntabilitas Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

29

Target kinerja sasaran strategis untuk pengukuran kinerja tahun 2014 adalah Opini BPK Wajar Dengan Pengecualian (WDP) atas Laporan Keuangan Pemerintah Kota Bima Tahun Anggaran 2014 dengan capaian adalah Opini BPK Wajar Tanpa Pengecualian (WTP). Opini tersebut menandakan terjadinya peningkatan opini dari tahun sebelumnya. Hal ini menandakan semakin baiknya pengelolaan keuangan pemerintah kota bima dan masih terus ditingkatkan pembenahan sistematika pengelolaan keuangan daerah tiap tahunnya pada DPPKAD selaku PPKD dan seluruh SKPD.

Hingga saat LKIP ini disusun, output untuk target kinerja Program dan Kegiatan Penyusunan Pelaporan Keuangan Akhir Tahun tersebut sedang dalam proses penyusunan dan dilakukan pendampingan oleh tim dari BPKP perwakilan NTB. Dukungan sistem aplikasi SIMDA berbasis akrual dari BPKP sangat mendukung proses penyusunan laporan keuangan pemerintah kota bima tahun 2016. Dalam pelaksanaan penyusunan laporan tersebut tentunya terdapat faktor-faktor pendukung dan hambatan sebagai berikut:

Faktor Pendukung:

Adanya kegiatan pendampingan penyusunan laporan keuangan oleh Tim BPKP perwakilan NTB.

Terus dilakukan penyempurnaan aplikasi simda berbasis akrual

SDM pengelola keuangan (PPK dan Bendahara Pengeluaran) mendapatkan bimtek tiap tahun tentang pengelolaan keuangan daerah.

Faktor Hambatan:

Minimnya SDM penyusun Laporan Keuangan berbasis akrual sehingga waktu penyelesaiannya menjadi lebih lama dari waktu yang ditentukan sebelumnya.

Lambatnya pengumpulan Laporan Keuangan dari SKPD-SKPD lainnya.

Dengan adanya problematika di atas, DPPKAD mengupayakan penyempurnaan aplikasi SIMDA keuangan maupun SIMDA BMD yang berbasis akrual serta penambahan SDM dengan latar belakang pendidikan Akuntansi dan Manajemen Informatika untuk efektifitas kinerja yang lebih

Pemerintah Kota Bima Bab III Akuntabilitas Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

30

baik ke depannya serta dikirimnya admin SIMDA BMD ke BPKP perwakilan NTB di mataram untuk memantapkan pemahaman tentang aplikasi simda berbasis akrual. Untuk mendukung Tujuan dan Sasaran Strategis 1, terdapat 2 program dan 15 kegiatan yang dilaksanakan pada tahun 2016. 2. Indikator Kinerja Utama 2: Persentase SKPD Yang Mengelola Aset Dengan

Baik.

Pada tahun 2016 seluruh SKPD lingkup pemerintah Kota Bima mampu menyelasaikan rekon asset melalui aplikasi SIMDA BMD. Hal tersebut menandakan semakin baiknya pemahaman bandahara SKPD dalam menggunakan aplikasi SIMDA BMD

Faktor Pendukung:

Adanya kegiatan bimbingan teknis tentang SIMDA BMD oleh Tim BPKP perwakilan NTB.

Sosialisasi langsung yang dilakukan oleh admin SIMDA BMD pada bagian asset DPPKAD Kota Bima pada saat melakukan rekon asset.

Faktor Hambatan:

Masih ada beberapa bendahara barang SKPD yang kurang memahami tentang aplikasi SIMDA BMD terutama bendahara barang kelurahan.

Lamanya rekon asset yang dilakukan SKPD pada bidang asset DPPKAD Kota Bima.

Untuk mendukung Tujuan dan Sasaran Strategis 2 harus dilakukan seleksi yang ketat terhadap bendahara barang dimana semua bendahara barang harus memiliki pemahaman memadai tentang penggunaan komputer, terdapat 1 program dan 6 kegiatan yang dilaksanakan pada tahun 2016. 1 kegiatan mencapai target ≥ 100% yaitu :

a. Pendataan ulang/pemutakhiran kepemilikan, penggunaan dan pemanfaatan tanah daerah dan bangunan pemerintah kota bima dengan realisasi sebesar 100,5%

Pemerintah Kota Bima Bab III Akuntabilitas Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

31

3. Indikator Kinerja Utama 3: Waktu Penerbitan SP2D Dalam 2 Hari

Pelayanan penatausahaan pengelolaan keuangan daerah tahun 2016 sudah sangat baik hal tersebut dibuktikan dengan tidaknya SP2D yang dicairkan melebihi 2 hari mulai bulan Januari sampai dengan bulan November tetapi pada bulan Desember ada beberapa SP2D yan dicairkan melebihi 2 hari, hal tersebut disebabkan karena pada akhir bulan Desember terjadi pengajuan pencairan belanja modal secara besar-besaran oleh pihak ke tiga sehingga tidak memungkinkan untuk dicairkannya SP2D dalam 2 hari.

Faktor Pendukung:

Kinerja ASN bidang anggaran yang semakin membaik

Sudah tesedianya sisdur tentang pengelolaan keuangan daerah

Faktor Hambatan:

Pihak ke tiga mengajukan belanja modal secara serentak pada akhir bulan Desember

Terlambatnya realisasi pekerjaan pihak ke tiga sehingga pencairannya dilakukan pada bulan Desember.

Untuk mendukung Tujuan dan Sasaran Strategis 3 harus dilakukan sosialisasi kepada pihak ke tiga dan dinas –dinas terkait untuk memulai pekerjaan fisik lebih awal dan pencairan tidak pelu dilakukan pada akhir bulan Desember, terdapat 1 program dan 1 kegiatan yang dilaksanakan pada tahun 2016.

4. Indikator Kinerja Utama 4: Pembayaran Gaji dan Tunjangan Yang Tepat Waktu Secara umum pembayaran gaji dan tunjangan dilakukan tepat waktu tetapi pada awal tahun atau bulan Januari terjadi keterlambatan pembayaran gaji yang disebabkan oleh terlambatnya pencaiaran uang ke kas daerah oleh pemerintah pusat.

Faktor Pendukung:

Kinerja ASN bidang anggaran yang semakin membaik

Pemerintah Kota Bima Bab III Akuntabilitas Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

32

Faktor Hambatan:

Pengajuan gaji yang tidak sesuai dengan SPD sehingga harus dilakukan perbaikan dulu terhadap SPD.

Untuk mendukung Tujuan dan Sasaran Strategis 3, terdapat 1 program dan 1 kegiatan yang dilaksanakan pada tahun 2016.

5. Indikator Kinerja Utama 5: Penyampaian LRA Bulanan Yang Tepat Waktu Laporan Realisasi Anggaran bulanan Pemerintah Kota Bima selama ini dilakukan tepat waktu sehingga Pemerintah Kota Bima belum pernah mengalami pemotongan anggaran dari pemerintah puasat dalam hal ini Kementerian Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan Direktorat Evaluasi Pendanaan dan Informasi Keuangan Daerah. 6. Indikator Kinerja Utama 6: Persentase Penerimaan Pajak Daerah Tiap

Tahunnya.

Untuk menunjang sasaran strategis ke-6 ini, disusun 1 Program dan 8 Kegiatan yang dapat dilihat perencanaan dan realisasinya pada tabel 11. Secara keseluruhan kegiatan yang dilaksanakan sudah mencapai 100% bahkan terdapat 1 kegiatan yang realisasinya mencapai 200%

Faktor Pendukung:

Kinerja ASN penagih/juru pungut Pajak Daerah cukup memadai

Adanya pemberian penghargaan berupa insentif yang diberikan apabila realisasi Pajak Daerah melebihi target.

Sarana dan prasaran cukup memadai.

Faktor Hambatan:

Tingkat kesadaran masyarakat untuk membayar pajak masih rendah

Wajib pajak tidak memberikan informasi yang sebenarnya terhadap omzet yang mereka milki.

Masih dirasakan kesulitan untuk mengukur validitas harga transaksi pada saat pelayanan terhadap pengalihan hak dalam bentuk jual beli. Karena penenuan nilai perolehan adalah antara penjual dan pembeli.

Pemerintah Kota Bima Bab III Akuntabilitas Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

33

Masih terdapat SPPT tercetak yang bermasalah dan perlu diklarifikasi dan diselesaikan lebih awal sehingga mempengaruhi hasil penagihan.

7. Indikator Kinerja Utama 7: Persentase Penerimaan Retribusi Daerah Tiap Tahunnya.

Tidak tercapainya/ turunnya target pada penagihan Retribusi Pasar Grosir salah satunya didasari oleh masalah kepemilikan SIM-K (Surat Ijin Menempati Kios) yang sering diperjual belikan atau dipindah tangankan atau sudah berganti nama sehingga timbul ketidakmauan membayar retribusi oleh wajib retribusi yang sudah merasa membeli/ membayar pada pihak yang tidak bertanggung jawab yang telah menyalahgunakan SIM-K tersebut.

Untuk menunjang sasaran strategis ke-7 ini, disusun 1 Program dan 8 Kegiatan yang dapat dilihat perencanaan dan realisasinya pada tabel 11. Secara keseluruhan kegiatan yang dilaksanakan sudah mencapai 100%.

Faktor Pendukung:

Kinerja ASN penagih/juru pungut Retribusi Darerah cukup memadai

Adanya pemberian penghargaan berupa insentif yang diberikan apabila realisasi Retribusi Daerah melebihi target.

Sarana dan prasaran cukup memadai.

Faktor Hambatan:

Tingkat kesadaran masyarakat untuk membayar Retribusi derah masih rendah

Adanya Wajib Retribusi yang menjual SIMK nya kepada pihak lain sehingga banyak wajib retribusi yang memiliki piutang retribusi dari tahun-tahun sebelumnya.

8. Indikator Kinerja Utama 8: Persentase Peningkatan Penerimaan Hasil Pengelolaan Kekayaan daerah Yang di Pisahkan.

Dalam rangka mendukung misi ke tiga pemerintah kota bima yaitu Mewujudkan masyarakat yang ADIL melalui pembangunan yang merata dimana masyarakat memiliki akses dan tingkat pelayanan pemerintah yang prima, pemerintah kota bima melakukan penyertaan modal pada perusahaan

Pemerintah Kota Bima Bab III Akuntabilitas Kinerja

LKIP DPPKAD Kota Bima Tahun Anggaran 2016

34

milik daerah (BUMD) dan pemerintah kota bima mendapatkan deviden dari penyertaan modal tersebut yang masuk menjadi hasil pengelolaan kekayaan daerah yang di pisahkan.

9. Indikator Kinerja Utama 9: Persentase Peningkatan Penerimaan Lain-Lain PAD Yang Sah.

Pendapatan asli daerah dari bunga deposito, jasa giro, hasil penjualan asset daerah yang tidak dipisahkan, hasil penerimaan dari TPTGR, dll merupakan pendapatan asli daerah dari lain-lain PAD yan sah, dimana dari tahun ke tahun terus mengalami peningkatan.