PERSEPSI AKUNTAN PENDIDIK DAN MAHASISWA AKUNTANSI

TERHADAP ETIKA PENYUSUNAN LAPORAN KEUANGAN

(Studi Pada Perguruan Tinggi Negeri di Bali)

Komang Rudiarsiki

[1], Desak Nyoman Sri Werastuti

[1], Edy Sujana

[2]Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail {[email protected], [email protected], [email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui persepsi akuntan pendidik dan mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan keuangan, dan mengetahui perbedaan persepsi akuntan pendidik dan mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan keuangan.

Metode penelitian ini menggunakan metode kuantitatif. Penelitian ini dilakukan pada Perguruan Tinggi Negeri di Bali yang memiliki jurusan S1/D4 akuntansi. Data yang digunakan dalam penelitian ini adalah data primer. Populasi dalam penelitian ini adalah akuntan pendidik dan mahasiswa S1/D4 akuntansi tingkat akhir pada Perguruan Tinggi

Negeri di Bali. Teknik pengambilan sampel dalam penelitian ini menggunakan Purposive

Sampling. Metode pengumpulan data dilakukan dengan studi lapangan menggunakan

instrumen kuesioner. Skala pengukuran yang digunakan adalah skala likert, dengan jumlah responden sebanyak 66 orang. Pengujian data dilakukan dengan non parametrik

yaitu Mann Whitney U-Test dengan menggunakan bantuan SPSS 19.00 untuk windows.

Hasil penelitian menunjukan bahwa akuntan pendidik dan mahasiswa S1/D4 akuntansi sama-sama memiliki respon baik, namun secara keseluruhan terdapat perbedaan persepsi antara akuntan pendidik dan mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan keuangan.

Kata Kunci: Persepsi, Akuntan Pendidik, Mahasiswa, Etika, Laporan Keuangan.

Abstract

The study aimed at finding out the perception of accountant educators and students of accountancy S1/D4 program towards the ethics of writing financial report, and finding out the different perception between accountant educators and students of accountancy S1/D4 program towards the ethic in writing financial report.

The study was conducted at different state universities in Bali having Department of Accountancy S1/D4 program by employing a quantitative methods. The population of the study involved all the accountant educators as well as students of accountancy S1/D4 program at the final year of the state universities in Bali. The samples were selected by using purposive sampling technique. The data were collected from a primary source by using field study by distributing questionnaires with a total number of samples about 66 respondents.The analysis was conducted by using non-parametric Mann Whitney

U-Testsupported by SPSS 19.00 for windows.

The results of the study indicated that both the accountant educators and the students of accountancy S1/D4 program have good responses, however, as a whole they have dfferentperception towards the writing of financial report.

PENDAHULUAN

Semakin berkembangnya dunia usaha dan bisnis menyebabkan banyaknya persaingan, semua usaha dan bisnis menginginkan keuntungan yang besar dengan pengorbanan yang sedikit. Keinginan akan keuntungan yang besar tersebut membuat para pengusaha melakukan berbagai macam cara agar perusahaanya memperoleh keuntungan yang besar dan terhindar dari kebangkrutan. Salah satu cara yang sering dilakukan adalah manajemen laba. Laporan Keuangan merupakan salah satu media komunikasi yang digunakan oleh pihak-pihak yang berkepentingan dalam perusahaan. Pihak-pihak yang berkepentingan tersebut adalah pihak intern perusahaan dan pihak eksternal yaitu para investor, pemerintah, dan masyarakat. Laporan keuangan memberikan informasi tentang kondisi keuangan perusahaan kepada para pihak yang berkepentingan atas laporan tersebut.

Fitriani (2010) mengatakan bahwa pada saat ini sistem pelaporan keuangan, khususnya di Indonesia masih kurang baik. Sistem pelaporan di Indonesia masih perlu diperbaiki untuk meningkatkan kualitas laporan keuangan itu sendiri. Salah satu faktor penting untuk memperbaiki dan meningkatkan kualitas laporan keuangan adalah menyangkut etika dan sikap positif akuntan itu sendiri.

Seharusnya pelanggaran tersebut tidak akan terjadi jika setiap akuntan dan calon akuntan mempunyai pengetahuan, pemahaman dan dapat menerapkan etika secara memadai dalam melaksanakan tugasnya sebagai seorang akuntan yang profesional. Dengan sikap akuntan yang profesional maka akan mampu menghadapi tekanan yang muncul dari dirinya sendiri ataupun dari pihak eksternal (Nurlan, 2011). Akuntan pendidik memiliki peran yang penting dalam akademisi untuk memberikan pemahaman dan pengetahuan kepada mahasiswa (calon akuntan). Akuntan Pendidik mempunyai peran yang sangat penting dalam mengatasi masalah tersebut karena akuntan pendidik Sebagai motor penggerak yang memegang peranan penting dalam kegiatan akademik, akuntan pendidik tidak hanya dituntut untuk

memberikan ilmu kepada mahasiswanya, tetapi juga mendidik mahasiswa dari sisi mental, cara berpikir, berperilaku dan harus dapat memastikan bahwa mahasiswa mereka mampu untuk mengaplikasikan ilmu yang telah diajarkan tersebut (Putri,2012).

Berdasarkan uraian tersebut maka dapat di rumuskan suatu rumusan masalah: (1) Bagaimana persepsi akuntan pendidik terhadap etika penyusunan laporan keuangan, (2) Bagaimana persepsi mahasiswa akuntansi terhadap etika penyusunan laporan keuangan, (3) Apakah terdapat perbedaan persepsi antara akuntan pendidik dan mahasiswa akuntansi terhadap etika penyusunan laporan keuangan. Tujuan dari penelitian ini yaitu: (1) Untuk mengetahui persepsi akuntan pendidik terhadap etika penyusunan laporan keuangan, (2) untuk mengetahui persepsi mahasiswa akuntansi terhadap etika penyusunan laporan keuangan, (3) Untuk mengetahui apakah terdapat perbedaan persepsi akuntan pendidik dan mahasiswa akuntansi terhadap etika penyusunan laporan keuangan.

Persepsi diartikan sebagai suatu proses dimana seseorang melakukan pemilihan, penerimaan, pengorganisasian, dan penginterpretasian atas informasi yang diterimanya dari lingkungan yang juga merupakan suatu proses kognitif yang dialami oleh setiap orang dalam memahami informasi tentang lingkungannya. Robin dalam Anton (2012).

Menurut Harahap (2011:17) etika adalah disiplin ilmu yang berasal dari filsafat yang membahas tentang nilai dan norma moral yang mengarahkan manusia pada prilaku hidupnya. Etika memberikan ruang untuk melakukan kajian dan analisis kritis terhadap nilai dan norma moral. Etika adalah refleksi kritis dan rasional terhadap nilai dan norma moral yang mengatur prilaku hidup manusia baik pribadi maupun kelompok. Etika sangat menarik untuk dibicarakan mengingat banyaknya praktik-praktik pelanggaran etika penyusunan laporan keuangan yang dilakukan oleh seorang akuntan, baik akuntan publik, akuntan pemerintah, maupun akuntan intern perusahaan.

Menurut Miftahul Fannani dalam Shantanu,dkk (2014) menyebutkan terdapat

4 (empat) unsur prilaku yang sesuai dalam penyusunan laporan keuangan, diantaranya:

1) Kemungkinan salah saji didalam proses penyusunan laporan keuangan, yang dalam penyusunannya kondisi dan prilaku menentukan kualitas yang akan disajikan dalam laporan keuangan; 2) Pengungkapan laporan keuangan, dalam

hal ini informasi yang akan disediakan harus sesuai dengan kebutuhan dan dapat digunakan sebagai informasi dalam pengambilan kebijakan;

3) Dalam resiko pengeluaran biaya dapat sebanding dengan manfaat yang akan diterima oleh perusahaan, dalam hal ini manfaat yang diterima dapat mampu memperpanjang kelangsungan hidup perusahaan kedepannya;

4) Tanggungjawab kepada pengguna informasi dari laporan keuangan yang akan disajikan, dalam penyajiannya harus sesuai dengan realita dilapangan sehingga dapat memberikan kepercayaan dan keyakinan yang memadai kepada para pengguna informasi.

Menurut Putri (2012) akuntan pendidik adalah pendidik professional yang memiliki kewajiban untuk menstransfer dan mengembangkan ilmu pengetahuan, teknologi dan seni melalui pendidikan. Sebagai motor penggerak yang memegang peranan penting dalam kegiatan akademik, akuntan pendidik tidak hanya dituntut untuk memberikan ilmu kepada mahasiswanya, tetapi juga mendidik mahasiswa dari sisi mental, cara berpikir, berprilaku dan harus dapat memastikan bahwa mahasiswa mereka mampu untuk mengaplikasikan ilmu yang telah diajarkan tersebut. Menurut Bayu (2010) Dosen menolak dengan adanya praktek-praktek penundaan pelaporan keuangan dalam penyajian laporan keuangan.

H1 : Persepsi Akuntan Pendidik Terhadap Etika Penyusunan Laporan Keuangan Sangat Baik.

Mahasiswa akuntansi adalah orang yang belajar pada perguruan tinggi dengan mengambil jurusan akuntansi baik pada perguruan tinggi negeri maupun swasta. Program Studi S1 Akuntansi merupakan program studi yang menghasilkan sarjana

akuntansi yang siap menjadi akuntan professional dan kompeten dan berlandaskan wawasan berpikir manajerial. Agar menjadi sarjana yang siap untuk menjadi akuntan yang profesioanal dan kompeten di era globalisasi sekarang ini maka para mahasiswa dibekali dengan ketrampilan, pengetahuan, dan karakter. Selain itu, guna pengembangan diri yang berkelanjutan maka mahasiswa juga akan dibekali dengan kemampuan melakukan penelitian yang akan dapat dimanfaatkan bagi pengembangan ilmu atau secara khusus dapat digunakan untuk mencapai jenjang pendidikan yang lebih tinggi ( Nurlan, 2011 dalam Shantanu, 2014). Dalam Penelitian Kurniawan (2014) menyatakan bahwa Mahasiswa Akuntansi memiliki kecendrungan tinggi terhadap etika penyusunan laporan keuangan

.

H2 : Persepsi Mahasiswa Akuntansi Terhadap Etika Penyusunan laporan Keuangan Sangat Baik.

Menurut beberapa peneliti bahwa akuntan memiliki persepsi yang lebih baik daripada mahasiswa. Menurut Reski (2013), hal ini disebabkan karena akuntan yang merupakan praktisi lebih banyak memiliki pengalaman dan pemahaman dibandingkan dengan mahasiswa akuntansi sebagai akademisi.

Dalam Penelitian Cahyani Siska Dewi (2013) menyatakan bahwa terdapat perbedaan antara mahasiswa akuntansi dan mahasiswa manajemen, dimana mahasiswa akuntansi memiliki persepsi yang lebih besar mengenai etika penyusunan laporan keuangan. Hal ini disebabkan karena pengetahuan yang dimiliki oleh mahasiswa akuntansi dengan mahasiswa manajemen berbeda, dari segi pengetahuan dan mata kuliah yang ditempuh mahasiswa akuntansi dengan mahasiswa non akuntansi (mahasiswa manajemen).

H3: Adanya perbedaan persepsi antara akuntan pendidik dan mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan keuangan.

METODE PENELITIAN

Penelitian ini dilakukan pada Universitas Udayana yang beralamat di Jl.

Jendral Sudirman Denpasar, Universitas Pendidikan Ganesha yang beralamat di Jl. Udayana No. 11 Singaraja, dan Politeknik Negeri Bali yang beralamat di Jl. Kampus Bukit Jimbaran, Kuta Selatan, Kabupaten Badung, Bali dengan tujuan untuk mengetahui pandangan akuntan pendidik, mahasiswa S1/D4 akuntansi serta mengetahui perbedaan persepsi antara akuntan pendidik, mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan keuangan.

Responden dalam penelitian ini adalah akuntan pendidik yang mengajar akuntansi dan mahasiswa S1/D4 akuntansi semester 7 yang sudah menempuh mata kuliah auditing dan etika bisnis dan profesi pada Universitas Udayana, Universitas Pendidikan Ganesha Singaraja, dan Politeknik Negeri Bali. Instrumen yang digunakan adalah kuesioner.

Populasi dalam penelitian ini adalah akuntan pendidik dan mahasiswa S1/D4 akuntansi pada Universitas Udayana, Universitas Pendidikan Ganesha Singaraja dan Politeknik Negeri Bali. Sampel yang digunakan dalam penelitian ini adalah

purposive sampling. Singarimbun dalam

Nurlan (2011) purposive sampling merupakan teknik pengambilan sampel dengan pertimbangan-pertimbangan tertentu. Penentuan sampel dalam penelitian ini menggunakan pedoman kasar (rule of thumbs) yang dikemukakan oleh (Rosces dalam Reski, 2013) yaitu (1) jumlah sampel yang tepat untuk penelitian adalah 30<n<500. (2) Jika sampel terbagi kedalam beberapa subsampel, maka jumlah sampel minimum untuk tiap subsampel adalah 30.

Berdasarkan ketentuan tersebut maka ditentukan jumlah sampel dalam penelitian adalah 66 orang responden dengan komposisi sebagai berikut: (1) 33 orang responden akuntan pendidik (2) 33 orang responden mahasiswa S1/D4 akuntansi. Proses pengumpulan data dilakukan secara langsung dan acak kemudian kuesioner diambil langsung pada saat selesai pengisian.

Kuesioner yang digunakan dalam penelitian ini adalah model yang digunakan Reski (2013) dan Cahyani (2013) yang terdiri dari satu bagian yaitu persepsi

tentang laporan keuangan yang terdiri dari 20 (Dua Puluh) pertanyaan yang terdiri dari 5 butir pertanyaan mengenai sikap terhadap salah saji (mistate), 5 butir pertanyaan mengenai sikap terhadap pengungkapan informasi yang sensitif (disclosure), 5 butir pertanyaan mengenai sikap terhadap biaya dan manfaat (cost and benefit), dan 5 butir pertanyaan mengenai sikap terhadap tanggung jawab manajer (Responsibility). 20 pertanyaan tersebut tidak semuanya pertanyaan positif namun dari 20 pertanyaan tersebut 8 pertanyaan adalah pertanyaan positif dan 12 pertanyaan adalah pertanyaan negatif.

Skala pengukuran yang digunakan dalam penelitian ini adalah skala likert yaitu skala yang berisi lima tingkatan preferensi jawaban (Ghozali, 2011: 47). Nilai tertinggi jawaban diberi skor 5 poin dan nilai terendah diberikan nilai 1 poin. Untuk pertanyaan positif poin 1 adalah sangat tidak setuju (skala 1), poin 2 adalah tidak setuju (skala 2), poin 3 adalah ragu-ragu/netral (skala 3), poin 4 adalah setuju (skala 4), dan poin 5 adalah sangat setuju (skala 5), sedangkan untuk pertanyaan negatif sebaliknya yaitu: poin 1 adalah sangat setuju (skala 1), poin 2 adalah setuju (skala2), poin 3 adalah ragu-ragu/netral (skala 3), poin 4 adalah tidak setuju (skala 4), dan poin 5 adalah sangat tidak setuju (skala 5).

Teknik analisis data menggunakan rata-rata ideal, uji validitas, uji reliabilitas, dan uji non parametrik yaitu uji Mann Whitney U-Test dengan bantuan program SPSS 19.00 For Windows. Uji mann

Whitney U-Test dilakukan setelah

dilakukannya uji validitas dan reliabilitas. Pengukuran validitas dalam penelitian ini dengan melakukan korelasi bivariate antar masing-masing skor indikator dengan skor konstruk (Ghozali, Imam.2011). Setelah dapat ditentukan bahwa kuesioner yang dibuat dalam penelitian valid maka selanjutnya dilakukan uji reliabilitas. Uji reliabilitas dilakukan dengan One shot atau pengukuran sekali saja. Disini pengukuran hanya sekali dan kemudian hasilnya dibandingkan dengan pertanyaan yang lain atau mengukur korelasi antar jawaban pertanyaan. SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji

statistik Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0.70 ( Nunnally, dalam Imam Ghozali. 2011).

Pengujian hipotesis dalam penelitian ini menggunakan uji statistik non parametrik yaitu Mann Whitney U- Test dengan bantuan program SPSS 19.00 For

Windows. Dasar pengambilan keputusan

adalah jika probabilitas lebih besar dari 0,05 maka Ho diterima yang artinya tidak ada perbedaan signifikan antara kelompok sampel. Sebaliknya jika probabilitas lebih kecil dari 0,05 maka Ho ditolak yang artinya terdapat perbedaan yang signifikan antara kelompok sampel.

HASIL DAN PEMBAHASAN

Kuesioner yang digunakan dan disebar dalam penelitian ini adalah 66 buah. 33 buah disebar ke akuntan pendidik dan 33 buah disebar ke mahasiswa S1/D4 akuntansi. Kuesioner yang disebar dan yang telah kembali semuanya dapat digunakan untuk mengolah data karena pengisiannya lengkap dan tidak ada pertanyaan yang tidak dijawab. Sehingga kuesioner yang dapat digunakan dalam penelitian ini adalah sebanyak 66 buah.

Hasil pengujian validitas untuk akuntan pendidik dan mahasiswa S1/D4 akuntansi dapat dilihat pada tabel 1.1 dan tabel 1.2 berikut:

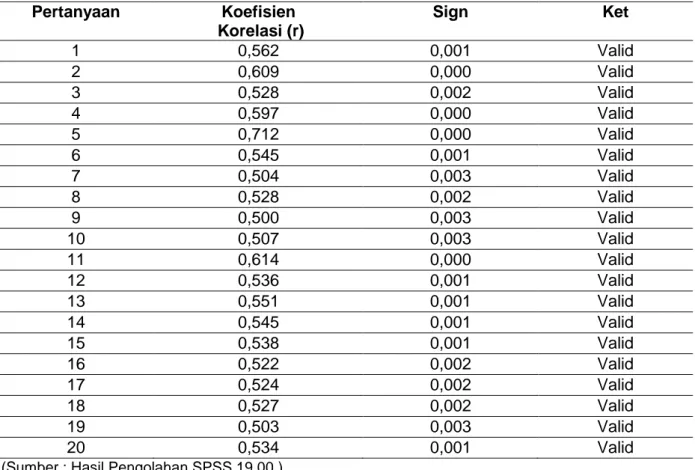

Tabel 1 Hasil uji validitas akuntan pendidik

(Sumber : Hasil Pengolahan SPSS 19.00 )

Berdasarkan tabel 1 menunjukan bahwa semua koefisien korelasi mempunyai nilai sign. Hitung < 0.05 maka semua pertanyaan tersebut dapat

dinyatakan valid dan semua butir pertanyaan tersebut dapat dipercaya dan digunakan untuk uji selanjutnya.

Pertanyaan Koefisien Korelasi (r) Sign Ket 1 0,562 0,001 Valid 2 0,609 0,000 Valid 3 0,528 0,002 Valid 4 0,597 0,000 Valid 5 0,712 0,000 Valid 6 0,545 0,001 Valid 7 0,504 0,003 Valid 8 0,528 0,002 Valid 9 0,500 0,003 Valid 10 0,507 0,003 Valid 11 0,614 0,000 Valid 12 0,536 0,001 Valid 13 0,551 0,001 Valid 14 0,545 0,001 Valid 15 0,538 0,001 Valid 16 0,522 0,002 Valid 17 0,524 0,002 Valid 18 0,527 0,002 Valid 19 0,503 0,003 Valid 20 0,534 0,001 Valid

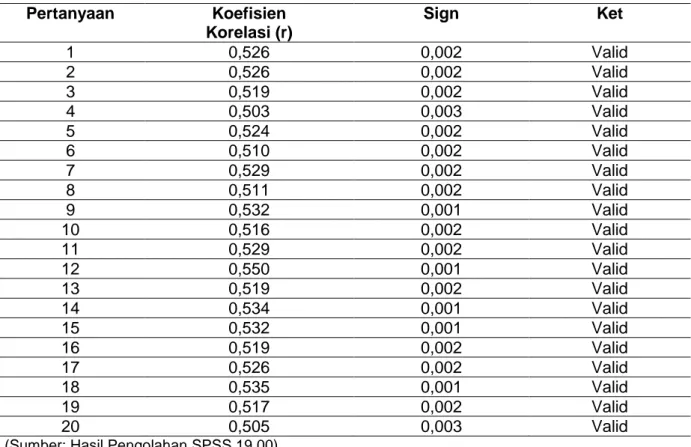

Tabel 2 Hasil uji validitas mahasiswa S1/D4 akuntansi Pertanyaan Koefisien Korelasi (r) Sign Ket 1 0,526 0,002 Valid 2 0,526 0,002 Valid 3 0,519 0,002 Valid 4 0,503 0,003 Valid 5 0,524 0,002 Valid 6 0,510 0,002 Valid 7 0,529 0,002 Valid 8 0,511 0,002 Valid 9 0,532 0,001 Valid 10 0,516 0,002 Valid 11 0,529 0,002 Valid 12 0,550 0,001 Valid 13 0,519 0,002 Valid 14 0,534 0,001 Valid 15 0,532 0,001 Valid 16 0,519 0,002 Valid 17 0,526 0,002 Valid 18 0,535 0,001 Valid 19 0,517 0,002 Valid 20 0,505 0,003 Valid

(Sumber: Hasil Pengolahan SPSS 19.00)

Berdasarkan tabel 2 menunjukan bahwa semua koefisien korelasi mempunyai nilai sign. Hitung < 0.05 maka semua pertanyaan tersebut dapat dinyatakan valid.

Hasil uji reliabilitas akuntan pendidik dan mahasiswa S1/D4 akuntansi dapat dilihat pada tabel 3 dan 4 berikut:

Tabel. 3 Hasil Uji Reliabilitas Akuntan Pendidik Cronbach's Alpha Cronbach's Alpha Based on

Standardized Items

N of Items

.868

.881

20

(Sumber: Hasil Pengolahan SPSS 19.00)

Berdasarkan table 3 menunjukkan bahwa nilai Cronbach’s Alpha adalah 0,881 > 0,70. Sehingga dapat disimpulkan bahwa

kuesioner untuk variabel akuntan pendidik terhadap etika penyusunan laporan keuangan bersifat reliabel.

Tabel 4 Hasil uji reliabilitas mahasiswa S1/D4 akuntansi Cronbach's Alpha Cronbach's Alpha Based on

Standardized Items

N of Items

.854 .862 20

(Sumber: Hasil Pengolahan SPSS 19.00)

Berdasarkan tabel 4 menunjukan bahwa nilai Cronbach’s Alpa adalah 0,862 > 0,07. Sehingga dapat dismpulkan bahwa kuesioner untuk variabel mahasiswa S1/D4

terhadap etika penyusunan laporan keuangan adalah reliabel. Setelah semua data penelitian dikatakan valid dan reliabel maka dilakukan pengujian hipotesis dengan

metode non parametrik yaitu Mann Whitney U-Test. Tabel 5 dan 6 menunjukan hasil pengujian hipotesis mengenai perbedaan

persepsi akuntan pendidik dan mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan keuangan.

Tabel 5 Mann Whitney Test

RESPONDEN N Mean Rank Sum of Ranks

NILAI DOSEN 33 38.91 1284.00

MAHASISWA 33 28.09 927.00

Total 66

(Sumber: Hasil Pengolahan SPSS 19.00)

Tabel 5 menunjukan persepsi akuntan pendidik dengan jumlah sampel 33 memiliki nilai mean rank sebesar 38,91. Persepsi mahasiswa S1/D4 akuntansi dengan jumlah sampel 33 memiliki nilai mean rank sebesar 28,09. Dari hasil

pengujian tersebut terdapat adanya perbedaan nilai mean rank. Nilai rata-rata akuntan pendidik (38,91) lebih besar dari nilai rata-rata mahasiswa S1/D4 akuntansi (28,09).

Tabel 6 Test Statistik

NILAI

Mann-Whitney U 366.000

Wilcoxon W 927.000

Z -2.291

Asymp. Sig. (2-tailed) .022

(Sumber : Hasil Pengolahan SPSS 19.00)

Pada tabel 6 hasil pengujian Test

statistics terhadap persepsi akuntan

pendidik dengan mahasiswa S1/D4 akuntansi menunjukan bahwa pada kolom

asymp. Sig. (2-tailed) / asymptotic

significance untuk uji dua sisi adalah 0,022, atau probabilitas dibawah 0,05 (0,022 < 0,05) menunjukkan bahwa hipotesis penelitian dapat diterima. Ini berarti terdapat perbedaan persepsi akuntan pendidik dengan mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan keuangan.

Pengujian Hipotesis

1. Persepsi Akuntan Pendidik Terhadap Etika Penyusunan Laporan Keuangan

Hasil yang diperoleh dari rekapitulasi jawaban responden akuntan pendidik terhadap etika penyusunan laporan keuangan menunjukan bahwa persepsi akuntan pendidik terhadap etika penyusunan laporan keuangan adalah baik. Dari hasil rekapitulasi jawaban responden terdapat skor total untuk Sangat Tidak

Setuju (STS) sebesar 42, Tidak Setuju (TS) 87 , Ragu-ragu/Netral (N) 55, Setuju (S) 234 dan Sangat Setuju (SS) 242. Dilihat dari rata-rata skor jawaban akuntan pendidik secara keseluruhan adalah 3,80. Dengan demikian maka persepsi akuntan pendidik terhadap etika penyusunan laporan keuangan dapat dikatakan baik, hal ini disebabkan karena akuntan pendidik sudah memiliki pemahaman yang lebih mendalam terkait etika penyusunan laporan keuangan, karena akuntan pendidik sudah memiliki pengalaman dalam menjalankan profesinya sebagai akuntan, karena akuntan pendidik sudah terjun langsung kedunia kerja tidak hanya sebagai dosen tetapi sebagian besar sebagai auditor dan bahkan ada yang sebagai akuntan publik.

2. Persepsi Mahasiswa S1/D4 Akuntansi Terhadap Etika Penyusunan Laporan Keuangan.

Dilihat dari hasil rekapitulasi jawaban responden mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan

keuangan menunjukan bahwa persepsi mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan keuangan adalah baik. Dari hasil rekapitulasi jawaban terdapat skor total untuk Sangat Tidak Setuju (STS) sebesar 36, Tidak Setuju (TS) sebesar 113, Ragu-ragu/netral (N) sebesar 96, Setuju (S) sebesar 344 dan Sangat Setuju (SS) sebesar 71. Dilihat dari rata-rata skor jawaban mahasiswa S1/D4 akuntansi secara keseluruhan adalah 3,45. Dengan demikian persepsi Mahasiswa S1/D4 Akuntansi terhadap etika penyusunan laporan keuangan adalah baik. Hal ini disebabkan karena dalam proses perkuliahan mahasiswa akuntansi sudah menempuh mata kuliah auditing dan etika bisnis, melalui matakuliah tersebut mahasiswa mempunyai gambaran dan pemahaman mengenai etika penyusunan laporan keuangan.

Penelitian ini menunjukan hasil yang sama dengan penelitian sebelumnya yang pernah dilakukan Kurniawan (2014) menunjukan bahwa mahasiswa akuntansi memiliki kecendrungan tinggi terhadap etika penyusunan laporan keuangan dengan perolehan nilai rata-rata total sebesar 3,75 menunjukan sikap mahasiswa akuntansi dalam pengungkapan informasi cenderung memikirkan besar suatu kelalain atau salah saji dalam laporan keuangan sehingga mahasiswa cenderung menghindari kemungkinan salah saji, cenderung memberikan informasi tentang keuangan yang lebih jujur, jelas dan lengkap serta memiliki kecendrungan memiliki pertimbangan untuk melakukan pengorbanan yang kecil dengan manfaat yang besar serta mahasiswa memiliki kecendrungan untuk memberikan penyajian yang sifatnya informatif dan menganggap rekayasa dalam laporan keuangan adalah hal yang tidak pantas dilakukan oleh profesi akuntan.

3. Perbedaan Persepsi Akuntan Pendidik dan Mahasiswa S1/D4 Akuntansi Terhadap Etika Penyusunan Laporan Keuangan.

Hasil pengujian hipotesis pada penelitian ini menunjukan bahwa adanya perbedaan persepsi antara akuntan pendidik dengan mahasiswa S1/D4

akuntansi. Hasil pengujian menunjukan bahwa akuntan pendidik memiliki persepsi yang lebih baik dibandingkan mahasiswa S1/D4 akuntansi.

Perbedaan ini disebabkan karena akuntan pendidik memiliki kecendrungan lebih rendah untuk melakukan salah saji yang disengaja ini ditunjukan pada pertanyaan no 3 akuntan pendidik lebih banyak menolak melakukan salah saji yang disengaja terbukti dari jawaban akuntan pendidik pada jawaban no 3 sebagian besar menjawab tidak setuju bahkan sangat tidak setuju untuk melakukan salah saji yang disengaja sedangkan mahasiswa S1/D4 akuntansi masih banyak yang menjawab setuju ini mungkin disebabkan karena pertanyaan no 3 berunsur negatif terhadap etika dan berunsur positif terhadap perusahaan. Perbedaan ini disebkan karena mahasiswa belum memiliki pengalaman di dunia kerja sedangkan akuntan pendidik sudah memiliki pengalaman di dunia kerja menjalankan profesinya sebagai akuntan pendidik bahkan sebagian besar akuntan pendidik berprofesi sebagai akuntan intern perusahaan dan ada juga sebagai akuntan publik.

Perbedaan tersebut juga disebabkan karena akuntan pendidik cenderung menjaga profesinalitasnya sebagai akuntan dalam menyusun laporan

keuangan sebagai bentuk

pertanggungjawabannya ini ditunjukan pada pertanyaan no 19 mengenai profesionalisme akuntan dalam menyusun laporan keuangan yang merupakan indikator dari responsibility semua akuntan pendidik sebagian besar menjawab setuju dan sangat setuju, sedangkan mahasiswa masih ada yang menjawab tidak setuju dan ragu-ragu, ini disebabkan mungkin karena akuntan pendidik sudah memiliki pendidikan dan pemahaman yang lebih mendalam dari mahasiswa ini di karenakan akuntan pendidik sebagian besar sudah melewati jenjang S2, sedangkan mahasiswa mungkin pemahamannya kurang mendalam mungkin mahasiswa hanya memiliki pemahaman sebatas ilmu yang didapatkannya selama mengikuti perkuliahan.

Persamaan persepsi juga terjadi pada akuntan pendidik dan mahasiswa S1/D4 akuntansi mengenai keharusan untuk mengikuti prinsip akuntansi yang terdapat pada pertanyaan 11. Meskipun terdapat perbedaan rata-rata namun tidak terdapat perbedaan secara statistik. Hal ini disebabkan mungkin karena keharusan mengikuti prinsip akuntansi sudah ditekankan pada perkuliahan dan mahasiswa memahami akan keharusan tersebut, disinilah akuntan pendidik dikatakan sudah mampu memberikan pemahaman mengenai keharusan mengikuti prinsip akuntansi dimana akuntan pendidik disini bertugas memberikan pemahaman kepada mahasiswanya. Sesuai dengan hal-hal yang harus dilakukan seorang akuntan pendidik disini adalah melakukan Transfer of knowledge kepada mahasiswanya, memiliki tingkat pendidikan yang tinggi dan menguasai pengetahuan bisnis dan akuntansi, teknologi informasi dan mampu mengembangkan pengetahuannya melalui pelatihan ( Wulansari, 2008 dalam Nurlan (2011).

Persamaan persepsi juga terjadi mengenai tanggungjawab manajer lebih besar kepada pemegang saham dibandingkan karyawan ini ditunjukan pada pertanyaan no 17 mengenai tanggungjawab manajer, ini disebabkan karena akuntan pendidik dan mahasiswa memiliki pemahaman yang sama mengenai tanggungjawab manajer kepada pemegang saham berarti akuntan pendidik sudah berhasil menerapkan ilmu yang dia miliki ke mahasiswa sehingga pemahamannya sama, ilmu yang didapat mahasiswa ini juga bersumber dari akuntan pendidik pada saat perkuliahan, meskipun terdapat perbedaan rata-rata namun perbedan tersebut tidak signifikan secara statistik.

Namun hasil dari keseluruhan pertanyaan yaitu 20 pertanyaan pada akuntan pendidik dan mahasiswa S1/D4 akuntansi terdapat perbedaan persepsi yang signifikan secara statistik terlihat dari nilai mean rank untuk akuntan pendidik adalah sebesar 38,91 dan mean rank untuk mahasiswa S1/D4 akuntansi adalah 28,09. Ini berarti mean rank akuntan pendidik sebesar 38,91 lebih besar dari mean rank

mahasiswa S1/D4 akuntansi yaitu sebesar 28,09. Selain dilihat dari mean rank perbedaan tersebut juga dapat dilihat pada hasil pengujian Test statistics terhadap persepsi akuntan pendidik dengan mahasiswa S1/D4 akuntansi menunjukan bahwa pada kolom asymp. Sig. (2-tailed) / asymptotic significance untuk uji dua sisi adalah 0,022, atau probabilitas dibawah 0,05 (0,022 < 0,05) menunjukkan bahwa hipotesis penelitian dapat diterima. Ini berarti terdapat perbedaan persepsi akuntan pendidik dengan mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan keuangan.

Terdapat perbedaan persepsi akuntan pendidik dengan mahasiswa S1/D4 akuntansi disebabkan karena akuntan pendidik memilik kecendrungan lebih rendah untuk melakukan salah saji dibandingkan mahasiswa S1/D4 akuntansi terlihat pada rata-rata skor pada setiap pertanyaan mengenai salah saji akuntan pendidik memiliki skor lebih tinggi dibandingkan mahasiswa S1/D4 akuntansi. Begitu juga pada pengungkapan laporan keuangan akuntan pendidik memilik rata-rata skor lebih besar dibandingkan mahasiswa akuntansi, mengenai biaya dan manfaat akuntan pendidik juga memiliki nilai rata-rata lebih besar dibandingkan mahasiswa akuntansi. Demikian juga pada tanggung jawab manajer akuntan pendidik memiliki nilai rata-rata skor lebih besar dibandingkan mahasiswa S1/D4 akuntansi. Perbedaan tersebut disebabkan karena akuntan pendidik memiliki pengetahuan yang lebih luas dibandingkan mahasiswa akuntansi, akuntan pendidik sudah memperoleh pendidikan yang lebih tinggi dibandingkan mahasiswa, akuntan pendidik sudah melewati jenjang S2 bahkan S3 sedangkan mahasiswa sebagai calon akuntan baru akan melewati jenjang S1. Akuntan pendidik sudah mendapatkan pemahaman yang lebih mendalam dibandingkan mahasiswa, dari pihak mahasiswa itu sendiri mahasiswa mendapat pemahaman mengenai etika penyusunan laporan keuangan juga melalui akuntan pendidik, karena akuntan pendidik memiliki kewajiban mencetak profesi akuntansi yang nantinya akan terjun ke dunia kerja baik sebagai pembuat laporan

keuangan maupun sebagai auditor independen.

Selain dari segi pendidikan akuntan pendidik juga lebih banyak memiliki pengalaman dibandingkan dengan mahasiswa S1/D4 akuntansi karena akuntan pendidik sudah terjun langsung dalam dunia kerja yaitu dengan menjalankan profesinya sebagai dosen, bahkan akuntan pendidik sebagian besar tidak hanya menjalankan profesinya pada lingkungan akademisi tapi sebagian besar terjun ke perusahaan baik sebagai auditor maupun menjadi konsultan suatu perusahaan bahkan ada juga yang akuntan pendidik berprofesi sebagai akuntan publik, sedangkan mahasiswa setatusnya masih sebagai calon akuntan mungkin hanya mengerti sebatas ilmu yang didapatkannya selama mengikuti perkuliahan dan belum disertai dengan pengalaman kerja. Pendidikan, pemahaman dan pengalaman yang berbeda inilah menyebabkan perbedaan persepsi antara akuntan pendidik dengan mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan keuangan.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil analisis data dan pengujian hipotesis maka dapat disimpulkan bahwa:

1. Persepsi akuntan pendidik terhadap etika penyusunan laporan keuangan adalah baik, yang dibuktikan dengan nilai rata-rata total sebesar 3,8. Hal ini disebabkan karena akuntan pendidik sudah memiliki pemahaman yang mendalam terkait etika penyusunan laporan keuangan. Akuntan pendidik sudah memiliki pengalaman dalam menjalankan profesinya sebagai akuntan.

2. Persepsi mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan keuangan juga baik dibuktikan dengan nilai rata-rata total sebesar 3,45. Hal ini disebabkan karena mahasiswa S1/D4 akuntansi sudah menempuh mata kuliah auditing dan etika bisinis, sehingga mahasiswa akuntansi mempunyai gambaran dan pemahaman mengenai etika penyusunan laporan keuangan.

3. Terdapat perbedaan antara persepsi akuntan pendidik dengan mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan keuangan. Terlihat pada mean rank akuntan pendidik lebih besar dari mean rank mahasiswa S1/D4 akuntansi yaitu mean rank akuntan pendidik sebesar 39,91 sedangkan mean rank mahasiswa S1/D4 akuntansi sebesar 29,09. Selain itu perbedaan ini juga ditunjukan pada hasil tes statistics yaitu nilai probabilitas sebesar 0,022 < 0,05 menunjukan hipotesis penelitian dapat diterima berarti terdapat perbedaan persepsi antara akuntan pendidik dengan mahasiswa S1/D4 akuntansi terhadap etika penyusunan laporan keuangan. Hal ini disebabkan karena akuntan pendidik memiliki kecendrungan lebih rendah untuk melakukan salah saji dibandingkan mahasiswa S1/D4 akuntansi ini terlihat pada rata-rata skor pada setiap pertanyaan mengenai salah saji akuntan pendidik memiliki skor lebih tinggi dibandingkan rata-rata skor mahasiswa S1/D4 akuntansi.

Saran

Berdasarkan hasil penelitian dan kesimpulan maka saran-saran yang dapat diberikan adalah: Penelitian selanjutnya diharapkan tidak hanya terbatas pada perguruan tinggi negeri tapi juga pada universitas baik negeri maupun swasta dan pada kantor akuntan publik atau bisa juga pada perusahaan-perusahaan.

DAFTAR PUSTAKA

Anton, 2012. Analisis Persepsi Akuntan Publik dan Mahasiswa Akuntansi Terhadap Kode Etik Ikatan Akuntan Indonesia. Majalah Ilmiah Informatika, Vol. 3 No. 2 Universitas AKI.

Cahayani, Siska Dewi. 2013. Perbedaan

Persepsi Mahasiswa Akuntansi

dengan Mahasiswa Manajemen

Terhadap Etika Penyusunan

Laporan Keuangan. Skripsi. Jurusan Akuntansi Program S1, Universitas Pendidikan Ganesha.

Fitriani, Bayu Hardianthi. 2010. Persepsi Mahasiswa dan Dosen Akuntansi

Terhadap Etika Penyusunan

Laporan Keuangan. Skripsi. Jakarta: Universitas Pembangunan Nasional Veteran.

Ghozali, Imam. 2011, Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. . Semarang: Universitas Diponegoro.

Harahap, Sopyan S. 2011. Etika Bisnis dalam Perspektif Islam. Jakarta: Salemba Empat.

Kurniawan, 2014. Persepsi Mahasiswa Jurusan Akuntansi Terhadap Etika

Penyusunan laporan Keuangan.

Skripsi. Makassar: Universitas Hasanuddin.

Nurlan, Andi Besse. 2011. Persepsi Akuntan Dan Mahasiswa Jurusan Akuntansi Terhadap Kode Etik Ikatan Akuntan Indonesia. Skripsi. Makasar: Universitas Hasanuddin. Putri, Tri Riczqi Srihadi. 2012. Analisis

Perbedaan Persepsi Mahasiswa

Akuntansi, Akuntan Pendidik dan

Akuntan Publik Terhadap

Kompetensi yang Dibutuhkan

Lulusan Akuntansi. Skripsi.

Semarang: Universitas Diponegoro. Reski, 2013. Perbandingan Persepsi

Akuntan dan Mahasiswa Akuntansi

Terhadap Etika Penyusunan

Laporan Keuangan. Skripsi.

Makasar: Universitas Hasanuddin. Shantanu,dkk. 2014. Persepsi Mahasiswa

Akuntansi Terhadap Etika Penyusunan Laporan Keuangan.

Jurnal S1 Ak, Vol 2. No. 1