Perpustakaan Universitas Gunadarma BARCODE

BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

Nomor Pengunggahan

SURAT KETERANGAN

Nomor: 210/PERPUS/UG/2020

Surat ini menerangkan bahwa:

Nama Penulis : Windy Atmawardani Rachman, SE., MMSI

Nomor Penulis : 120303

Email Penulis : [email protected] Alamat Penulis : Jl. Margonda Raya No. 100 Depok

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : FEUG/EB/PENELITIAN/210/2020

Judul Penelitian : Analisis Sistem Informasi Akuntansi Penjualan Tunai Pada Kedai Kopi Sahuta Di Kukusan, Depok

Tanggal Penyerahan : 15 / 06 / 2020

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.

1

ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA KEDAI KOPI SAHUTA DI KUKUSAN, DEPOK

Windy Atmawardani Rachman

Jurusan Sistem Informasi Akuntansi Fakultas Ekonomi, Universitas Gunadarma

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis penerapan sistem informasi akuntansi penjualan tunai pada Kedai “Kopi Sahuta” apakah sudah berjalan sesuai dengan Standar Sistem Pengendalian Intern (SPI). Teknik analisis yang digunakan adalah analisis deskriptif kualitatif. Hasil analisis data yang diperoleh masih terdapat beberapa kelemahan yang perlu diperbaiki, seperti tidak adanya bagian keuangan yang bertugas mencatat transaksi serta membuat Laporan Penjualan Tunai dan Laporan Penerimaan kas. Untuk itu saya memperbaiki sistem penjualan yang telah berjalan dengan menambah beberapa dokumen berupa Faktur Penjualan Tunai, Pita Register Kas, dan Bukti Setor Bank.

Kata Kunci : Sistem Informasi Akuntansi, UKM, Penjualan Tunai.

Pendahuluan

Informasi akuntansi yang berkaitan dengan sistem informasi berperan dalam membantu perusahaan dalam meningkatkan daya saing. Peningkatan tersebut terjadi dalam bentuk kenaikan kualitas perencanaan, hasil efisiensi proses fisik, keakuratan dan keterkinian data yang lebih baik. Besarnya peranan informasi akuntansi tersebut mendorong perusahaan untuk dapat mengembangkan sistem informasi akuntansi yang lebih dapat dipercaya dan sesuai dengan kebutuhan.

Sistem akuntansi dalam usaha kecil dan menengah dapat membantu memperoleh informasi yang tepat dalam pengambilan keputusan untuk mencapai tujuan utama. Sistem akuntansi yang disusun untuk usaha kecil dan menengah dapat diproses dengan menggunakan mesin seperti komputer ataupun alat bantu lainnya, agar memudahkan dalam memproses sistem akuntansi tersebut.

Pelaku usaha tidak akan bisa menganalisis usahanya jika hanya berpedoman pada pembelian dan biaya produksi saja tanpa melihat besarnya pendapatan yang diperoleh dari penjualan. Penjualan adalah suatu kegiatan yang dilakukan oleh dua pihak atau lebih dimana terdapat penjual dan pembeli serta barang yang diperdagangkan dengan menggunakan alat transaksi atau alat pembayaran yang sah dan penjualan akan mempengaruhi tingkat laba yang

2

didapat oleh perusahaan. Semakin besar penjualan yang dilakukan maka laba yang diperoleh juga akan semakin besar dan berdampak pada pendapatan.

Salah satu sistem informasi yang memegang peranan penting dalam organisasi perusahaan adalah sistem informasi akuntansi penjualan. Sistem informasi akuntansi penjualan menyangkut bagaimana organisasi perusahaan dapat merencanakan, mengkoordinasikan, menguasai atau mengontrol berbagai aktivitas penjualan yang dilaksanakan. Adanya suatu sistem informasi akuntansi penjualan yang memadai dapat menyajikan informasi akuntansi penjualan yang efektif yang diperlukan oleh pimpinan dan para manager untuk pengambilan keputusan.

Berdasarkan latar belakang tersebut maka dalam penulisan ilmiah ini penulis tertarik untuk melakukan penelitian tentang suatu sistem penjualan tunai yang berjudul “Analisis Sistem Informasi Akuntansi Penjualan Tunai Pada Kedai Kopi Sahuta Di Kukusan, Depok”.

Landasan Teori

Sistem Informasi Akuntansi

Menurut Bodnar dan Hopwood (2004:1), sistem informasi akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi yang dikomunikasikan kepada berbagai pihak pengambil keputusan.

Sistem Informasi Akuntansi Penjualan Tunai

1. Pengertian Sistem informasi Akuntansi Penjualan Tunai

Menurut Mulyadi (2011:6), Penjualan adalah kegiatan yang terdiri dari penjualan barang atau jasa baik secara kredit maupun secara tunai. Penjualan tunai merupakan penjualan dengan mengambil barang dari supplier dan langsung dikirim ke costumer secara pembayaran langsung dengan menggunakan uang tunai. Sistem penjualan tunai pada umumnya didasarkan pada asumsi bahwa pembeli akan mengambil barang setelah harga barang dibayar di kasir.

2. Fungsi – fungsi yang Terkait Dalam Penjualan Tunai

Fungsi – fungsi yang terkait dalam penjualan tunai adalah sebagai berikut : 1. Fungsi Penjualan

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan

3

menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

2. Fungsi Kas

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

3. Fungsi Akuntansi

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas pembuat laporan penjualan.

Dokumen yang Digunakan Dalam Penjualan Tunai

Menurut Mulyadi (2010;463), dokumen yang digunakan dalam sistem penerimaan kas dan penjualan tunai adalah :

1. Faktur Penjualan Tunai digunakan untuk merekam berbagai informasi yang diperlukan manajemen mengenai transaksi penjualan tunai.

2. Pita Register Kas ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash register).

Metodelogi Penelitian Objek Penelitian

Dalam penelitian ini yang menjadi obyek penelitian adalah Kedai “Kopi Sahuta” yang berada di daerah Kecamatan Beji, Kelurahan Kukusan, Kota Depok. Kedai “Kopi Sahuta” menyediakan berbagai jenis minuman kopi dari berbagai macam kopi di daerah Indonesia. Jenis dan Sumber Data

Jenis data pada penelitian yang digunakan oleh penulis ini berupa data kualitatif. Data kualitatif adalah data yang berbentuk narasi, bukan dalam bentuk angka. Data kualitatif ini diperoleh dari hasil wawancara, analisis dokumen yang dituangkan dalam catatan lapangan dan menentukan kualitas pada UKM tersebut.

Sumber data penelitian yang digunakan oleh penulis ini berupa data primer, yaitu peneliti mengambil data primer atau data yang diperoleh secara langsung dari UKM dengan cara melakukan wawancara kepada karyawan yang bersangkutan dan hasil wawancara akan diolah untuk mendapatkan jawaban.

Teknik Pengumpulan Data

Observasi penelitian yang dilakukan dengan cara melakukan peninjauan langsung ke tempat objek penelitian dan memperoleh data primer. Wawancara adalah mencatat data-data

4

yang dibutuhkan kemudian diolah menjadi data yang lebih akurat demi suksesnya program yang dibuat, dimana dalam mendapatkan data-data diperoleh dari narasumber.

5 Teknik Analisis

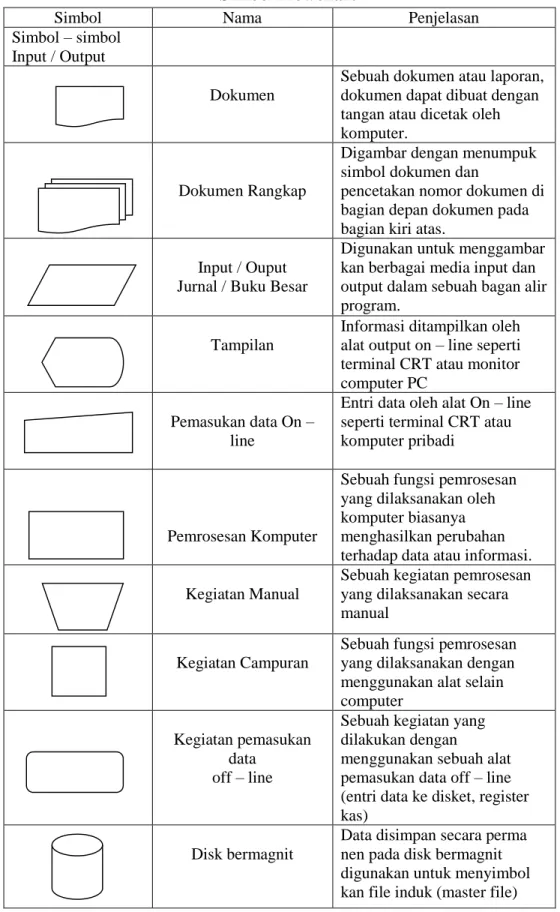

Alat analisa yang digunakan berupa bagan alur flowchart untuk menganalisis masalah dengan cara mendeskripsikannya.

Tabel 1 Simbol Flowchart

Simbol Nama Penjelasan

Simbol – simbol Input / Output

Dokumen

Sebuah dokumen atau laporan, dokumen dapat dibuat dengan tangan atau dicetak oleh komputer.

Dokumen Rangkap

Digambar dengan menumpuk simbol dokumen dan

pencetakan nomor dokumen di bagian depan dokumen pada bagian kiri atas.

Input / Ouput Jurnal / Buku Besar

Digunakan untuk menggambar kan berbagai media input dan output dalam sebuah bagan alir program.

Tampilan

Informasi ditampilkan oleh alat output on – line seperti terminal CRT atau monitor computer PC

Pemasukan data On – line

Entri data oleh alat On – line seperti terminal CRT atau komputer pribadi

Pemrosesan Komputer

Sebuah fungsi pemrosesan yang dilaksanakan oleh komputer biasanya menghasilkan perubahan terhadap data atau informasi.

Kegiatan Manual

Sebuah kegiatan pemrosesan yang dilaksanakan secara manual

Kegiatan Campuran

Sebuah fungsi pemrosesan yang dilaksanakan dengan menggunakan alat selain computer

Kegiatan pemasukan data

off – line

Sebuah kegiatan yang dilakukan dengan

menggunakan sebuah alat pemasukan data off – line (entri data ke disket, register kas)

Disk bermagnit

Data disimpan secara perma nen pada disk bermagnit digunakan untuk menyimbol kan file induk (master file)

6 Pita Bermagnit

Data disimpan dalam sebuah pita bermagnit

Penyimpanan Online

Data disimpan sementara dalam file on-line dalam sebuah media direct access seperti disket

Arsip

Arsip dokumen disimpan dan diambil secara manual. Huruf didalamnya menunjuk kan cara pengurutan arsip : N= Urut nomor, A= Urut abjad, T= Urut tanggal

Terminal CRT, Komputer pribadi

Simbol tampilan dan entri data digunakan bersama – sama untuk menggambarkan terminal CRT dan komputer pribadi.

Pembahasan

Kedai “Kopi Sahuta” adalah bisnis usaha yang menyediakan berbagai jenis minuman kopi. Kopi yang disajikan berasal dari wilayah yang tersebar di Indonesia. Pemilik kedai memilih salah satu vendor untuk menyuplai biji kopi yang akan diolah menjadi minuman kopi.

Data Hasil Penelitian

Uraian Bagan Alir Sistem Penjualan Tunai yang Sedang Berjalan

1. Kasir

Kegiatan diawali dengan menerima pelanggan yang datang ke toko, memberikan menu beserta harga produk, lalu mencatat semua pesanan pelanggan dan membuat Nota Penjualan 2 rangkap. Kemudian menghitung jumlah yang harus dibayar oleh pelanggan, selanjutnya kasir menerima pembayaran tunai dari pelanggan, menyerahkan Nota Penjualan rangkap ke-2 kepada pelanggan. Nota Penjualan rangkap ke-2 diserahkan kepada pemilik beserta uang hasil penjualan tunai setiap harinya.

2. Pemilik Kedai

Pemilik menerima Nota Penjualan rangkap ke-2 dari kasir beserta uang tunai hasil penjualan setiap harinya. Kemudian pemilik kedai membuat catatan manual sesuai dengan Nota Penjualan yang diterima.

Dokumen yang Terkait Dalam Sistem Penjualan Tunai di Kedai “Kopi Sahuta” Nota Penjualan (NP) merupakan dokumen yang dibuat oleh kasir berdasarkan orderan dari pelanggan dan menjadi bukti tanda lunas pembayaran oleh pelanggan.

7

Bagan Alir Sistem Penjualan Tunai yang Sedang Berjalan

NP: Nota Penjualan

Gambar 1

Flowchart Bagian Kasir

Gambar 2

Flowchart Bagian Pemilik Kedai KASIR Pelanggan melakukan order dan membayar START NP 1 2 1 Pelanggan Membuat NP sesuai order NP: Nota Penjualan Pemilik Kedai Menerima Uang Penjualan dari Kasir

1 NP 2 Membuat catatan pemasukan kedai END T

8

Usulan Bagian yang Terkait dalam Sistem Informasi Akuntansi Penjualan Tunai

Berdasarkan evaluasi sistem akuntansi di atas terdapat bagian-bagian yang perlu diperbaiki pada sistem penjualan tunai pada Kedai “Kopi Sahuta”, adapun bagian- bagian dan tugas-tugas yang diusulkan yaitu:

1. Bagian Kasir

Penambahan tugas yang dilakukan bagian kasir adalah memeriksa pesanan pelanggan, mengoperasikan mesin kasir, membuat Pita Register Kas 2 rangkap, mencap lunas Faktur Penjualan Tunai & Pita Register Kas, mengisi bukti setor bank dan menyerahkan uang ke bank.

2. Bagian Akuntansi

Penambahan bagian akuntansi bertugas untuk membuat jurnal penerimaan kas, membuat laporan penjualan tunai dan laporan penerimaan kas.

Usulan Dokumen yang digunakan dalam Sistem Informasi Akuntansi a. Pita Register Kas (PRK)

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash register). Pita register kas ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

Mesin kas register ini selalu dilengkapi dengan pita penjualan. Selain pita yang biasanya diserahkan kepada pembeli setelah pembeli membayar. Di dalam mesin masih terdapat pita lain yang utuh yang mencetak penerimaan-penerimaan kas lainnya.

b. Bukti Setor Bank (BSB)

Dokumen ini didapatkan dari Bank ketika bagian akuntansi melakukan penyetoran uang tunai yang di dapat dari bagian kasir. Bukti setor ini merupakan dokumen yang digunakan untuk bukti kepada pemilik kedai, bahwa uang tunai telah disetor ke Bank. Bukti setor bank ini biasanya disediakan oleh pihak bank dimana perusahaan akan menyimpan uangnya.

Dokumen ini penting agar arus kas pemilik kedai tetap terjaga dan terjamin dari tindakan fraud yang bias terjadi karena kegiatan posisi Kasir tidak dapat diawasi setiap saat selalu.

c. Faktur Penjualan Tunai (FPT)

Dokumen ini digunakan untuk transaksi yang berhubungan dengan penjualan barang secara tunai yg di buat oleh bagian pramuniaga. Setiap kali terjadi penjualan selalu dibuatkan faktur (atau nota) penjualan tunai. Atas dasar faktur inilah bagian Kasir

9 akan menerima sejumlah uang dari pelanggan.

Faktur Penjualan Tunai ini berfungsi sebagai pengganti kwitansi manual yang biasanya harus ditulis oleh penjual dengan pembeli. Namun fungsi Kwitansi tetap tidak tergantikan pada saat terjadi transaksi yang menggunakan sistem yang biasa disebut Uang Muka, karena transaksi belum terrealisasi secara keseluruhan, namun pembayaran sudah masuk walaupun belum sepenuhnya dibayar.

Usulan Uraian Bagan Alir Sistem Penjualan Tunai

Berikut ini adalah uraian dalam melakukan penjualan tunai pada sistem yang diusulkan: a. Bagian Kasir

Pada bagian kasir, kegiatan penjualan tunai diawali dengan menerima pelanggan yang datang, kemudian pelanggan memesan minuman. Jika minuman tidak tersedia berarti tidak ada kegiatan selanjutnya. Namun jika minuman tersedia maka kegiatan selanjutnya adalah mencatat pesanan pelanggan dan membuat Faktur Penjualan Tunai 2 rangkap.

Setelah itu bagian kasir menghitung jumlah yang harus dibayar oleh pelanggan, kemudian menerima pembayaran tunai dari pelanggan dan mengoperasikan mesin kasir, kemudian membuat Pita Register Kas 2 rangkap dan memberikan Cap “LUNAS” pada Faktur Penjualan Tunai, Pita Register Kas. Selanjutnya kasir menyetor uang ke Bank dan mendapatkan Bukti Setor Bank. Untuk Faktur Penjualan Tunai rangkap ke-2 serta Pita Register Kas rangkap ke-2 dan BSB diserahkan kepada bagian Akuntansi.

b. Bagian Akuntansi

Bagian akuntansi menerima Faktur Penjualan Tunai rangkap ke-2 dan Pita Register Kas rangkap ke-2 serta Bukti Setor Bank dari bagian kasir. Kemudian mencocokan dokumen yang diterima dan melakukan pencatatan transaksi penjualan tunai. Serta membuat Laporan Penjualan Tunai (LPT) dan Laporan Penerimaan Kas (LPK) yang di berikan kepada Pemilik Kedai. Lalu mengarsip tetapkan semua dokumen yang diterima tersebut.

Usulan Bagan Alir Sistem Penjualan Tunai

Gambar 3

Gambar 4

Usulan Flowchart Bagian Akuntansi

Kesimpulan dan Saran Kesimpulan

Berdasarkan hasil analisis sistem informasi akuntansi penjualan tunai pada Kedai “Kopi Sahuta”, maka dapat ditarik kesimpulan sebagai berikut :

1. Penerapan sistem akuntansi penjualan tunai masih terdapat beberapa kelemahan yang perlu diperbaiki, seperti dokumen yang digunakan masih dinilai kurang lengkap, karena hanya mengunakan Nota Penjualan serta tidak adanya bagian akuntansi yang bertugas mencatat transaksi penjualan, penerimaan kas, membuat Laporan Penjualan Tunai dan Laporan Penerimaan Kas.

2. Sistem akuntansi penjualan tunai yang diusulkan adalah penambahan beberapa dokumen untuk Bagian Kasir berupa Faktur Penjualan Tunai, Pita Register Kas, dan Bukti Setor Bank terdapat penambahan bagian terkait sistem akuntansi penjualan tunai yaitu Bagian

Akuntansi yang bertugas mencatat transaksi penjualan, penerimaan kas, serta membuat Laporan Penjualan Tunai dan Laporan Penerimaan Kas.

Saran

Untuk memperbaiki kelemahan prosedur sistem informasi akuntansi penjualan tunai pada Kedai “Kopi Sahuta”, penulis memberikan saran yang dapat menjadi pertimbangan oleh perusahaan, yaitu :

1. Kedai kopi sebaiknya menambah karyawan untuk bagian yang diusulkan yaitu bagian akuntansi. Sehingga pemisahan tugas dan tanggung jawab dapat dilaksanakan dengan efektif dan efisien untuk masing-masing bagian.

2. Diharapkan di masa yang akan datang dapat digunakan sebagai salah satu sumber data untuk penelitian selanjutnya dan dilakukan penelitian lebih lanjut.

Daftar Pustaka

AICPA (American Institute of Certified Public Accountants), (2011), Committee on

Terminology, AICPA Inc, New. Diterjemahkan oleh: Sofyan Syafri.

Aria Farahwati. 2009. Fees Accounting. Jakarta: Erlangga.

Azhar Susanto. 2008. Sistem Informasi Akuntansi. Jakarta: Gramedia. Fees, Reeve, Warren, 2005. Pengantar Akuntansi, Jakarta: Salemba. Hall, James A, 2009, Sistem Informasi Akuntansi, Jakarta: Salemba Empat.

Harahap, Sofyan Syafri, 2011. Teori Akuntansi, Jakarta: PT. Raja Grafindo Persada. Jogiyanto. 2005. Analisis dan Desain Sistem Informasi. Yogyakarta: Penerbit Andi. Mulyadi. 2010. Sistem Akuntansi. Edisi Keempat. Salemba Empat: Jakarta.

Munawir. 2005. Auditing Modern. edisi pertama. catatan keempat. Yogyakarta ; BPFE.

Ragil Setia Budi (2016) Perancangan Sistem Informasi Akuntansi Penjualan Berbasis Web Pada Rumah Makan “Ayam Geprek Mantap”

Tata Sutabri. 2005. Sistem Informasi Manajemen, Edisi I. Yogyakarta: ANDI.

Vinsensius Cici Mone (2016) Evaluasi Sistem Informasi Akuntansi Penjualan Tunai Studi Kasus Minimarket Kopma UNY